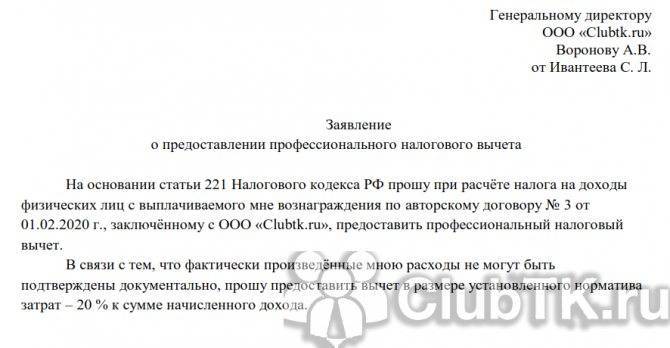

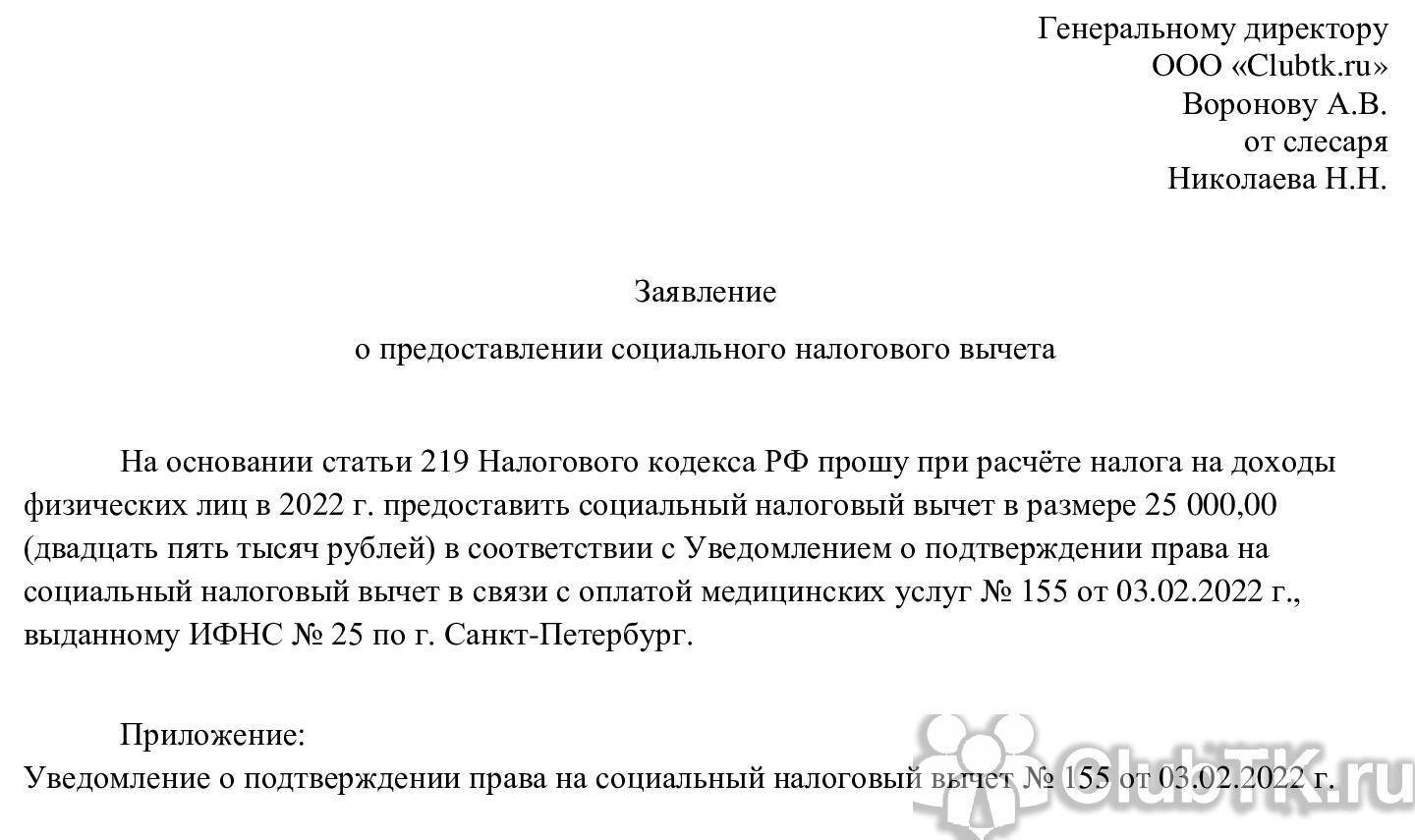

Профессиональные льготы

По этому основанию уменьшают НДФЛ при выполнении работ или оказании услуг по гражданско-правовому договору или получении авторского вознаграждения за создание литературных, музыкальных, художественных, иных произведений, изобретение моделей и промышленных образцов. Сумма определяется либо в размере понесенных затрат либо по установленным в п. 3 ст. 221 НК РФ нормативам.

Подробнее о профессиональном основании уменьшения НДФЛ

Если по каким-то причинам работодатель исчислял НДФЛ с полной суммы дохода, то по окончании года подают декларацию 3-НДФЛ в инспекцию ФНС и возвращают излишне уплаченный налог.

Когда можно начать применять вычет

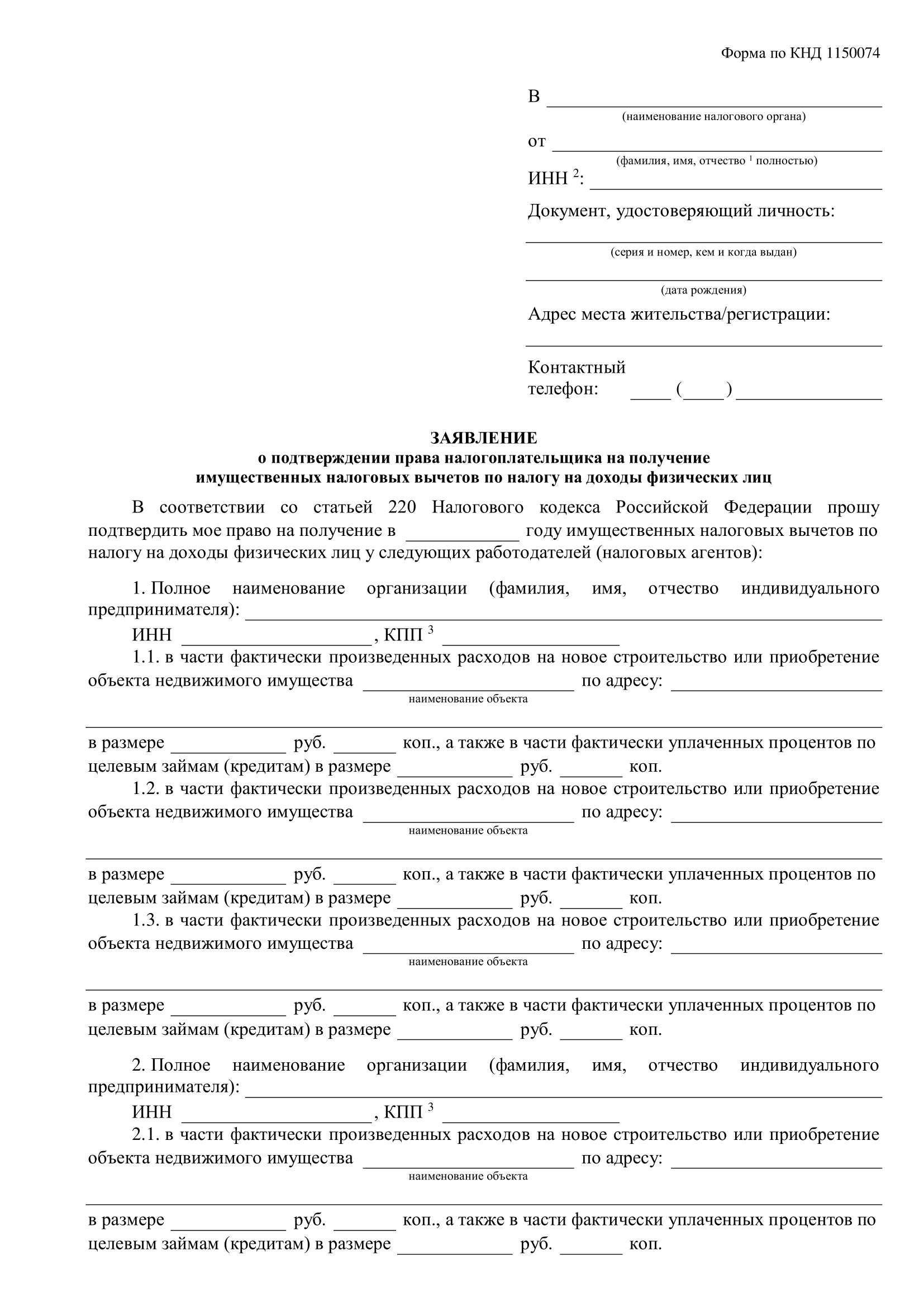

Вопрос о получении вычета станет актуальным тогда, когда на жилой объект будет зарегистрирована собственность или налогоплательщик получит на руки акт приемки готового объекта долевого строительства. До этого момента ни регистрация права на землю, отведенную под застройку (подп. 2 п. 3 ст. 220 НК РФ), ни расходы на уплату процентов по ипотеке (п. 4 ст. 220 НК РФ) не позволяют воспользоваться правом на вычет.

Начать применение вычета можно 2 способами:

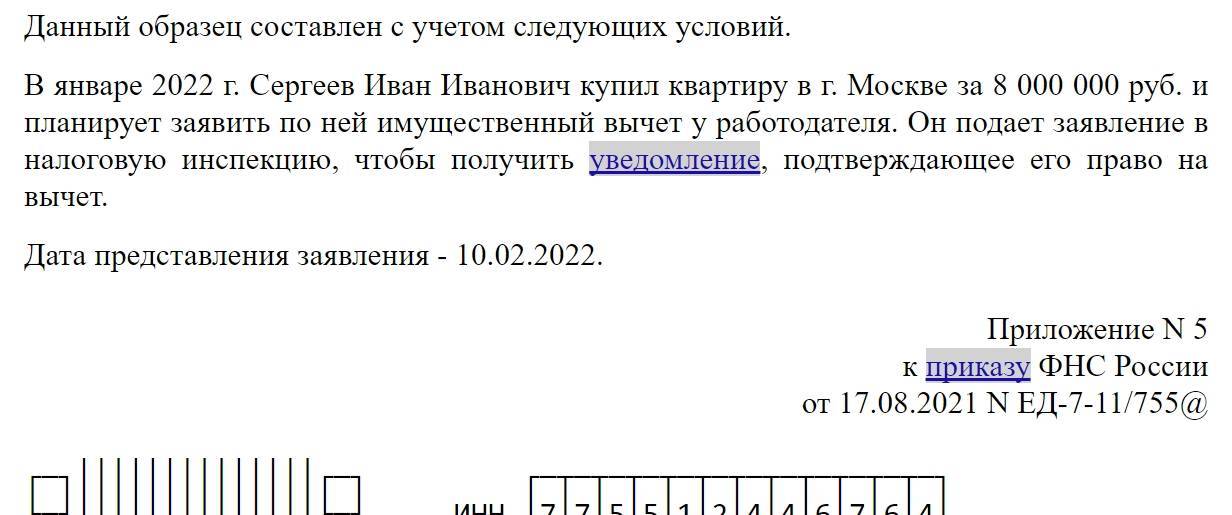

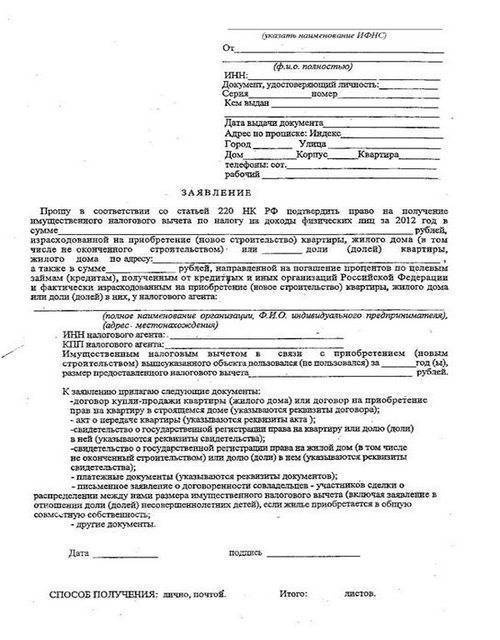

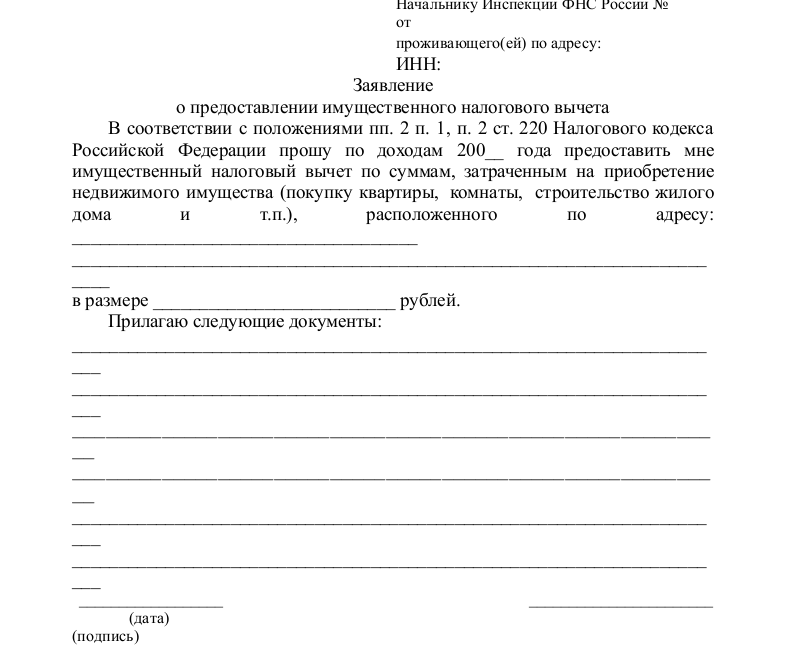

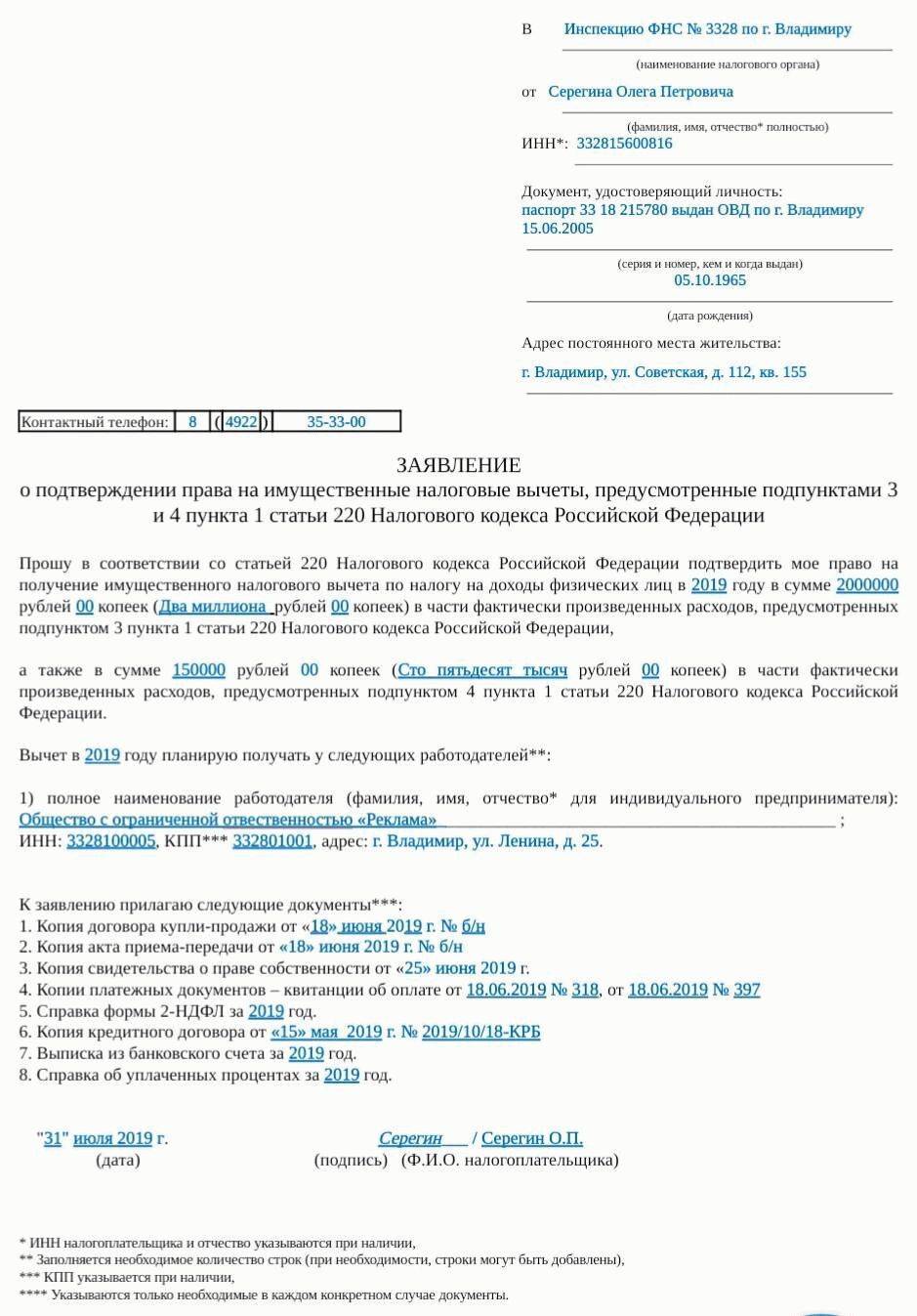

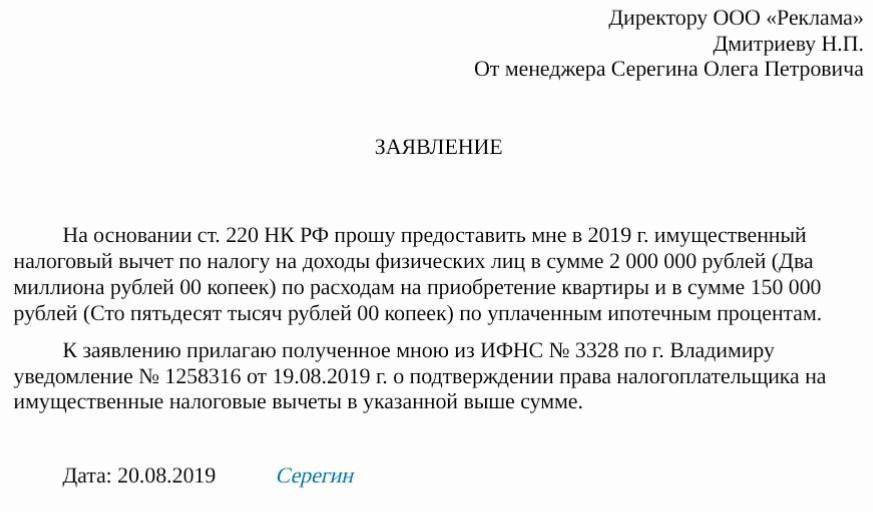

- В том году, когда появилось право на вычет (не дожидаясь окончания года), представить собранный по нему пакет документов в ИФНС по месту постоянного жительства и через месяц забрать там уведомление о праве на вычет для его получения у своего работодателя уже в текущем году (п. 8 ст. 220 НК РФ). Форма этого уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/ Оно предназначено для выдачи конкретному работодателю, которого налогоплательщик укажет в заявлении.

- Дождаться окончания года, в котором возникло право на вычет, и подать комплект документов по нему в ИФНС вместе с декларацией 3-НДФЛ за соответствующий год (п. 7 ст. 220 НК РФ). После проверки документов и декларации ИФНС вернет налог, начисленный по ней, к возврату, а на остаток суммы при желании налогоплательщика даст уведомление о праве на вычет для его использования по месту работы. Декларация подается вместе со справками 2-НДФЛ от всех работодателей. Ее проверка займет 3 месяца (п. 2 ст. 88 НК РФ), и еще месяц уйдет на процедуры по возврату налога (п. 6 ст. 78 НК РФ) и оформлению уведомления о праве на вычет (п. 8 ст. 220 НК РФ).

О том, как правильно заполнить декларацию, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ».

Таким образом, вычет начинают применять с года появления права на него и используют в последующие годы при условии наличия в них дохода, с которого удерживается НДФЛ. Применение вычета будет происходить в течение того количества лет, которое необходимо для его полного использования на всю сумму расходов, подтвержденную документально (п. 9 ст. 220 НК РФ).

Для пенсионеров возможно использование вычета по 3 годам, предшествующим году появления права на него (п. 10 ст. 220 НК РФ). Если в год возникновения права на вычет отсутствовали доходы, облагаемые НДФЛ, то за вычетом можно обратиться в последующие годы (без ограничения их количества), но не позднее 3 лет с окончания годов, по которым нужно вернуть налог (письмо Минфина России от 11.06.2014 № 03-04-05/28218).

Работодатель, получивший уведомление о праве на вычет, начнет использовать его с месяца получения, но применительно к доходам всего года (письмо Минфина России от 25.09.2015 № 03-04-05/55051). Если на момент предоставления уведомления на текущий год налог уже был удержан и вернуть излишне удержанную сумму по месту работы за счет начисляемого налога за год не удается (сумма вычета превышает сумму начислений), ее возврат осуществит ИФНС (письмо Минфина России от 15.07.2014 № 03-04-05/34402).

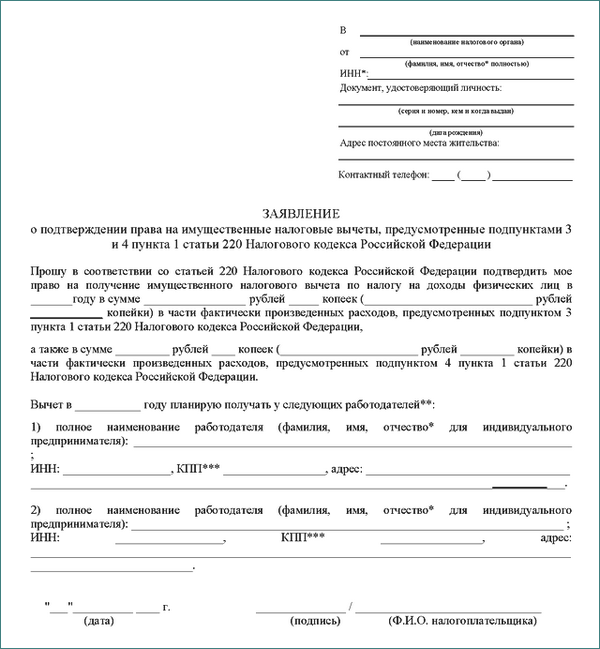

Вне зависимости от способа, с помощью которого начато применение вычета, право на использование его остатка (если вычет должен будет использоваться в течение нескольких лет) надо ежегодно подтверждать в ИФНС 1 из следующих способов:

- Получать уведомление для места работы в начале года — по заявлению о выдаче такого уведомления (п. 8 ст. 220 НК РФ).

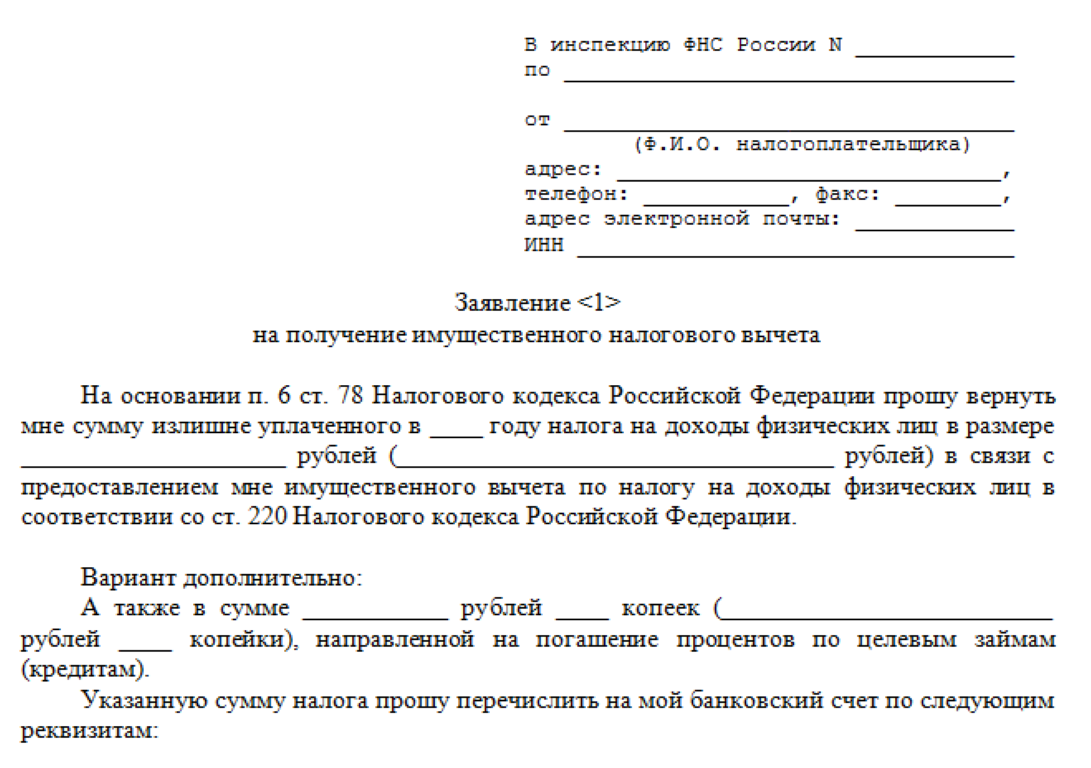

- Сдавать декларацию в ИФНС и возвращать налог через нее — по заявлению о возврате НДФЛ (п. 6 ст. 78 НК РФ), в котором указываются реквизиты счета для возврата налога. Подача заявления на применение имущественного вычета при этом не нужна (письмо Минфина России от 26.11.2012 № 03-04-08/7-413). Его роль выполняет сама декларация.

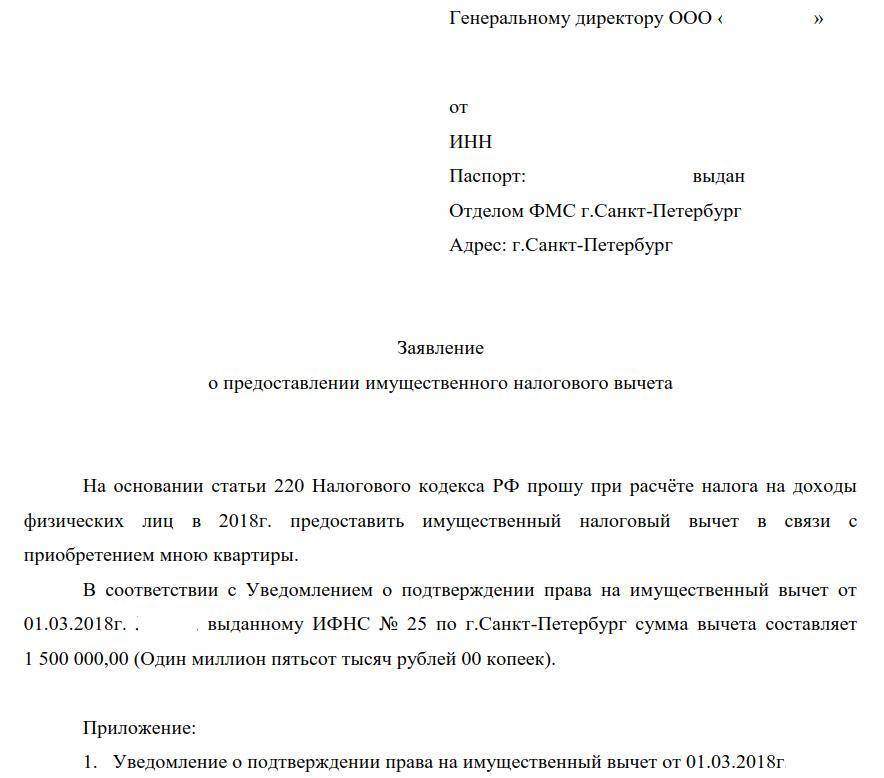

Имущественный вычет

Право на его получение может возникнуть у любого гражданина, при условии, что он не воспользовался им ранее в полном объеме. Имущественный вычет можно получить при покупке недвижимости, ее строительстве, а также при затрате средств на реконструкцию и проведение некоторых других строительных работ. Все подробности и условия можно подробно изучить в Налоговом Кодексе. Этому посвящена статья 220.

В данном нормативно-правовом акте на 2020 год установлен лимит суммы, в пределах которой каждый человек может воспользоваться имущественным вычетом. Лимит установлен следующий:

- не более 13 % от 2 млн. рублей стоимости жилья, что составляет 260 тысяч;

- не более 13 % от 1 млн., рублей переплаченных банку ипотечных процентов, что составляет 130 тысяч.

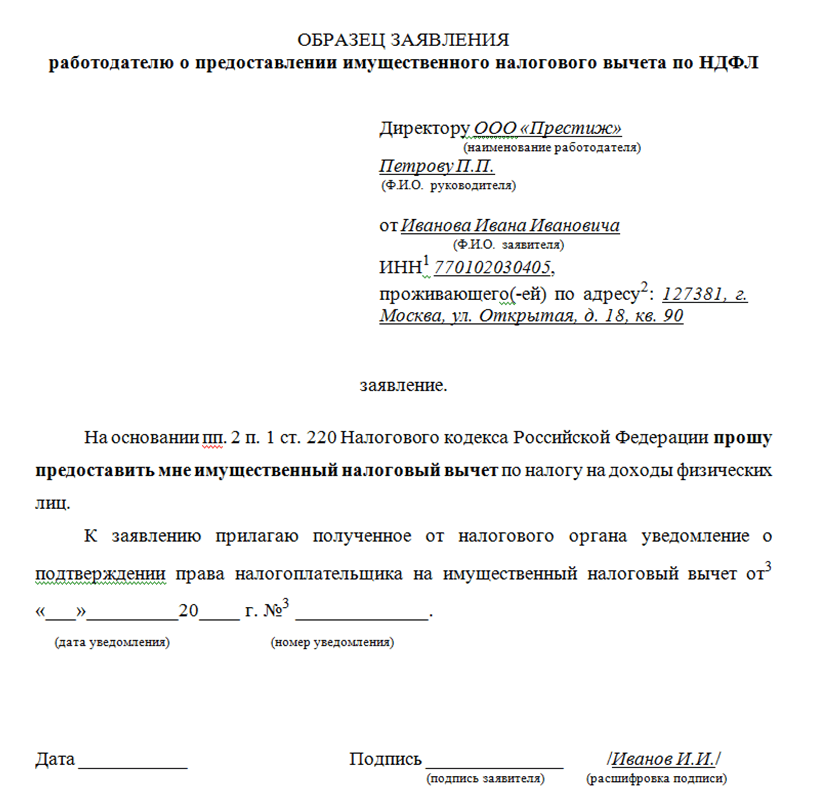

Получить вычет можно 2 способами:

- вернуть уплаченный ранее налог через ФНС;

- не уплачивать текущие налоги, предоставив уведомление работодателю о наличии такого права.

В зависимости от выбранного способа будет зависеть и вид заявления, подаваемого на имущественный вычет. Более подробную информацию о самом вычете вы можете получить, посмотрев это видео.

Часто задаваемые вопросы

— Если получать вычет через налоговую, то НДФЛ возвращают за весь год, даже если квартира была куплена в декабре. А если делать вычет через работодателя, то налог вернут только начиная с месяца обращения?

— Этот вопрос до сих пор является дискуссионным. До 2017 года действовало правило, по которому работодатель предоставлял вычет с месяца обращения. При этом в начале следующего года покупатель квартиры мог подать декларацию 3-НДФЛ в налоговую инспекцию и вернуть налог за оставшиеся месяцы прошлого года. Однако с 1 января 2017-го действует другой порядок. Покажем его на примере.

Гражданин И. в августе 2017 года купил квартиру и в сентябре получил в своей ИФНС уведомление для работодателя. Передав его в бухгалтерию, И. разово получил от работодателя сумму, равную удержанному с января по август подоходному налогу, и начиная с сентября, получал зарплату без удержания НДФЛ.

В некоторых организациях из-за особенностей бухгалтерского учета отказываются возвращать налоги за предыдущие месяцы, предлагая работнику пойти в суд, чтобы сделать ему выплату на основании судебного решения. Это довольно длительный путь, и иногда проще согласиться действовать по-старому: получать вычет с месяца обращения, а по окончании года подать декларацию 3-НДФЛ. Для тех, кто решит идти по более сложному пути, нормативные акты, которыми можно аргументировать свою позицию: письма Минфина РФ от 16.03.2017 № 03-04-06/15201, от 20.01.2017 № 03-04-06/2416.

— Можно ли вернуть НДФЛ при покупке квартиры через долевое строительство?

— Возврат подоходного налога при оформлении договора долевого участия происходит в том же размере, что и при покупке жилья за наличные. Разница – в сроке, с которого можно подавать документы в налоговую инспекцию. При долевом строительстве право на вычет возникает с момента подписания акта приема-передачи квартиры, а не с момента регистрации права собственности на нее.

— Может ли налоговая отказать в вычете за покупку квартиры и по какой причине?

— Процент отказов в имущественном налоговом вычете невысок, но он есть. Помимо стандартных случаев, в которых вычет просто не полагается (их перечень указан выше в соответствующей главе), есть и другие причины отказа:

- Неверный расчет налогового вычета в декларации. Это происходит, если декларация заполняется вручную без использования специальных программ.

- Противоречие между декларацией и приложенными документами (неправильно указанный адрес, расхождения данных со справкой 2-НДФЛ и так далее).

- Не приложены все необходимые документы.

- Право на вычет уже было использовано гражданином.

— Как оформить налоговый вычет при покупке квартиры на ребенка?

Есть несколько вариантов таких покупок, рассмотрим каждый из них.

1 Оформление купленной квартиры на взрослого и ребенка (по ½ доли).

В этом случае взрослый владелец жилья получает вычет как за свою долю, так и за долю ребенка (п.6 ст.220 Налогового кодекса РФ). Если квартира куплена за 2 миллиона рублей, то мать или отец оформляют возврат своих налогов как со своей доли (1 млн. руб), так и с доли ребенка (тоже 1 млн.) – и в итоге получают 260 000 рублей.

2 Оформление жилья на двоих взрослых и ребенка (детей).

В такой ситуации вычет на долю ребенка может получить любой из родителей, а также оба сразу. В законодательстве нет конкретных указаний о том, как именно родители должны договариваться между собой на эту тему. В реальности обычно к стандартному пакету документов прикладывают заявление о распределении вычета ребенка между матерью и отцом. Например, купив квартиру за 4 миллиона рублей и оформив ее на 4-х человек (2 родителя и 2 ребенка), отец и мать могут получить налоговый вычет в размере стоимости своей доли (по 1 млн. руб.), а доли детей распределить пополам между собой. Таким образом у каждого из родителей размер вычета составит по 2 миллиона рублей, и оба вернут по 260 000 рублей налога.

3 Оформление квартиры/дома только на ребенка.

В этом случае вычет имеет право получить любой из родителей, несмотря на то, что он не является собственником. Ребенок право на получение имущественного вычета не теряет, он сможет воспользоваться этой возможностью по достижении совершеннолетия. А вот если мать или отец уже получали вычет ранее, то второй раз они этого сделать не смогут, даже за ребенка.

Отметим, что для получения вычета при покупке жилья согласие ребенка не требуется.

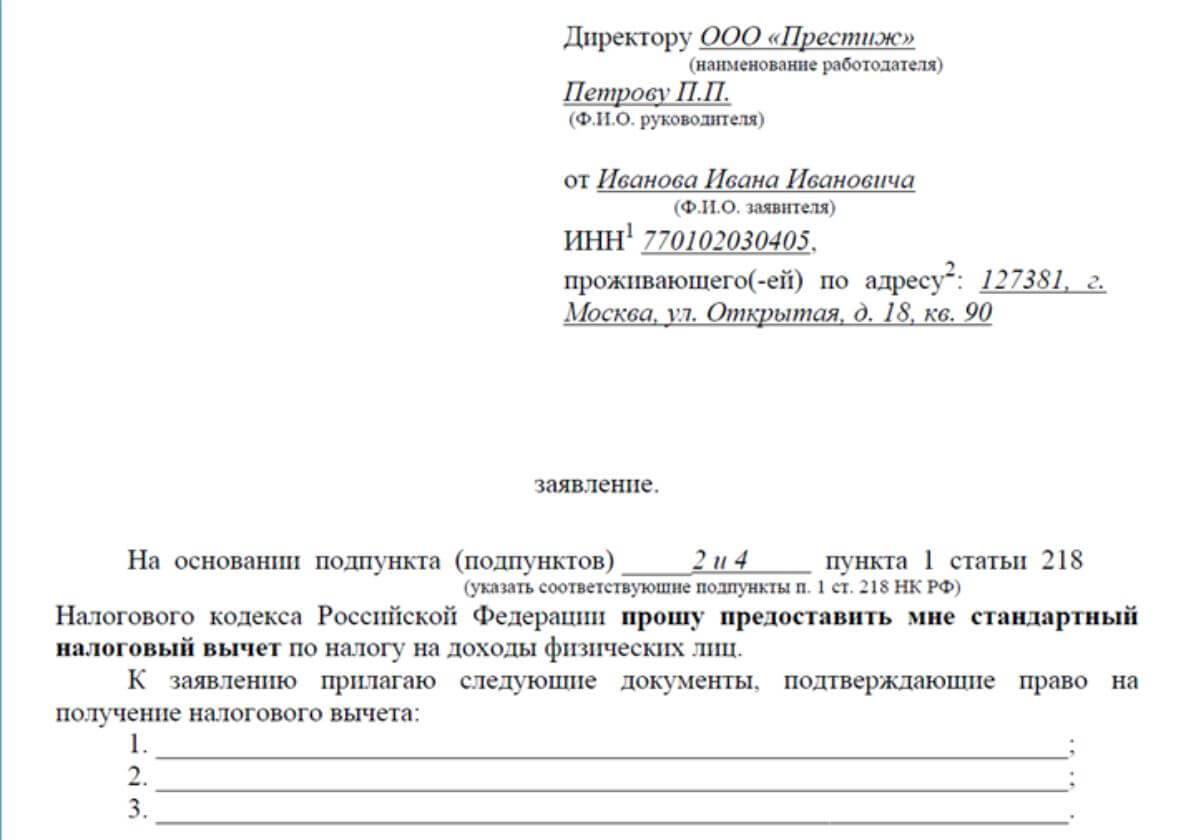

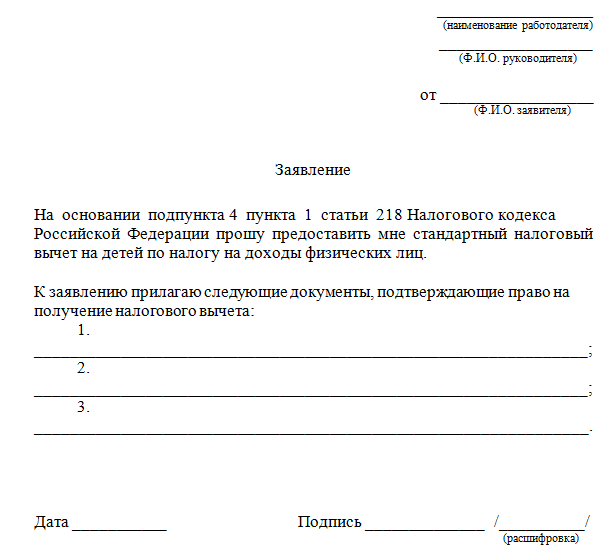

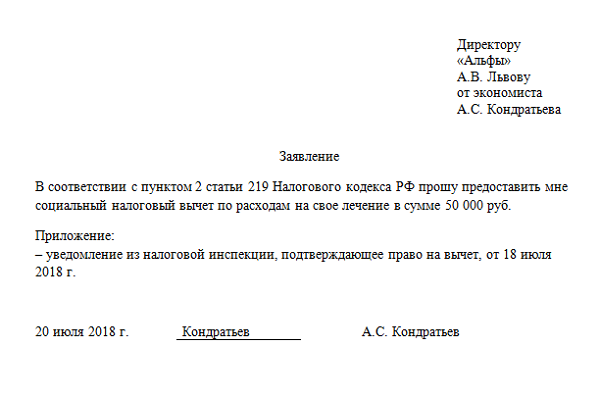

Как получить налоговый вычет у работодателя?

Известно, что получить налоговый вычет по НДФЛ сотрудник организации может только после окончания налогового периода, а именно – после рассмотрения налоговой службой предоставленных деклараций по форме 3-НДФЛ от организации.

Можно получить налоговый вычет и у работодателя

Однако если сотрудник напишет на имя работодателя специальное заявление о предоставлении налогового вычета и подтвердит свое право на получение компенсации соответствующими документами, вторая сторона обязуется перестать удерживать с налогоплательщика налог на доходы до тех пор, пока ему не вернется вся излишне утраченная на оплату налогов сумма. В случае, если сумма налогов окажется не погашенной к концу года, выплаты автоматически перенесутся на следующий год.

Получение профессиональных льгот

К случаю получения профессиональных льгот относятся:

- выполнение работ или оказание услуг согласно гражданско-правовому договору;

- получение авторского вознаграждения;

- создание литературного, музыкального, художественного или иного вида произведения;

- изобретение моделей;

- изобретение промышленных образцов.

В любом из этих случаев гражданин может потребовать у государства предоставления профессиональных льгот, и это право дается ему законодательством. При этом необходимо отметить, что если физическое лицо работало на начальника и он исчислял НДФЛ с полной суммы дохода, работник может подать в конце года декларацию формы 3-НДФЛ в налоговую службу и вернуть себе средства, затраченные на уплату налога.

Выдержка из статьи 221 НК РФ

В каких размерах возвращают налоговый вычет

Имущественный налоговый вычет предоставляется в размере фактически произведенных гражданином расходов на квартиру, но не более 2 млн рублей.

Вычет на погашение процентов по кредиту, израсходованному на приобретение квартиры, либо полученному в целях рефинансирования такого кредита, предоставляется в сумме фактически произведенных расходов на проценты, однако не может превышать 3 млн рублей.

Вычет в размере расходов на покупку квартиры

Напомним, что при приобретении квартиры гражданину предоставляется имущественный вычет по налогу в размере произведенных им расходов. Но размер вычета не может превышать предельную сумму 2 млн рублей.

Смысл вычета по налогу состоит в том, что гражданину возвращается сумма уплаченного им НДФЛ с доходов, равных его расходам на покупку квартиры. Но если квартира стоит более 2 млн рублей, то сумма возвращаемого НДФЛ не будет превышать 260 тысяч рублей (13 процентов от 2 млн рублей), так как 2 млн рублей является предельной законодательно установленной суммой вычета. Это говорит о том, что сумма, которую может получить гражданин, оформив налоговый вычет, ни при каких обстоятельствах не будет превышать 260 тысяч рублей.

Отметим одно существенное обстоятельство. Правило переноса вычета на несколько объектов недвижимости до полной выборки максимального возврата суммы НДФЛ начало действовать только с 2014 года. До указанного года льгота по возврату НДФЛ предоставлялась только на одну покупку недвижимости, да и сама предельная сумма вычета была меньше. Поэтому те, кто до 2014 года получил возврат НДФЛ в сумме, меньшей, чем 260 тысяч рублей, сегодня дополучить его до указанной суммы не смогут.

С 2014 года стал возможен перенос неиспользованного остатка имущественного вычета на другие периоды. Это – важный момент, так как часто за один календарный год не получается использовать весь имущественный вычет.

Более того, с 2014 года остатком предельной суммы имущественного вычета можно воспользоваться при покупке (строительстве) другого объекта недвижимости (другой квартиры, например).

Напомним, что после того, как гражданин использует вычет по налогу полностью, то есть всю предельную сумму, еще раз получить имущественный вычет на недвижимость он не сможет.

Вычет на погашение процентов по кредиту

Если при покупке квартиры гражданин взял целевой кредит, то он может получить вычет на погашение процентов по кредиту, потраченному на покупку квартиры, либо полученному в целях рефинансирования такого кредита (на покупку квартиры). Вычет предоставляется в сумме фактически произведенных расходов на уплату процентов, но при этом не может превышать 3 млн рублей. Указанная предельная сумма действует только в отношении кредитов, полученных в 2014 и последующие годы. По кредитам на приобретение квартиры, полученным до 2014 года, имущественный вычет по НДФЛ предоставляется без ограничения.

При процентном вычете максимальная сумма возвращаемого НДФЛ составляет 390 тысяч рублей.

Возврату подлежат только уже фактически уплаченные суммы процентов, а не те, которые у гражданина указаны в графике платежей на весь период кредитования.

Важно знать, что кредитный договор с банком обязательно должен быть целевым — на приобретение квартиры. По обычному потребительскому кредиту, даже если средства реально направлялись на покупку квартиры, получить имущественный вычет по процентам будет нельзя

Полезно знать, что вернуть проценты по ипотечному кредиту можно только с одного объекта недвижимости. То есть правило переноса вычета на другие объекты (как при возврате НДФЛ при покупке квартиры) в случае кредита не работает.

Рассмотрим пример: гражданин в 2021 году купил квартиру стоимостью 4 млн рублей в ипотеку на 10 лет. При подаче декларации 3-НДФЛ в 2022 году он заявил возврат НДФЛ за 2021 год в сумме 260 тысяч рублей (максимальная сумма НДФЛ к возврату, привязанная к предельной сумме 2 млн рублей), а также возврат НДФЛ в сумме 60 тысяч рублей уплаченных процентов по ипотечному кредиту в 2021 году. Остальные суммы процентов гражданин сможет предъявить к возврату только по окончании 2022 года и последующих годов, пока он будет платить проценты по ипотечному кредиту, но в общей сумме не более 390 тысяч рублей.

Подведем итог сказанному выше. Если квартира приобреталась на кредитные средства, то дополнительно к вычету на покупку квартиры (и возврату НДФЛ) можно получить вычет и возврат НДФЛ при уплате процентов по кредиту.

Сроки подачи заявления на предоставление имущественного вычета после покупки

Право на получение вычета появляется с года, что следует за получением свидетельства о регистрации собственности (или акта приёма-передачи квартиры при покупке строящегося жилья). Вернуть деньги возможно за весь год (подробнее о том, за какой период можно вернуть налоговый вычет, читайте здесь).

При покупке жилья в ипотеку право на возврат НДФЛ и с основной суммы, и с процентов возникает одновременно. При этом сначала возвращается налог со стоимости, а затем – с процентных платежей.

Когда можно подавать заявление на выплату налогового вычета? Самый поздник срок подачи документов – через 3 года после окончания того, за который средства возвращаются.

Например, если квартира куплена в 2020 году, заявление можно отправить с 1 января 2020 года до 31 декабря 2018.

Это можно сделать в любой момент в течение данного периода. Требование о подаче декларации до определённого срока относится к ситуациям, когда нужно задекларировать доход, а не вернуть уже выплаченные суммы.

Условия возвращения НДФЛ, если была куплена квартира

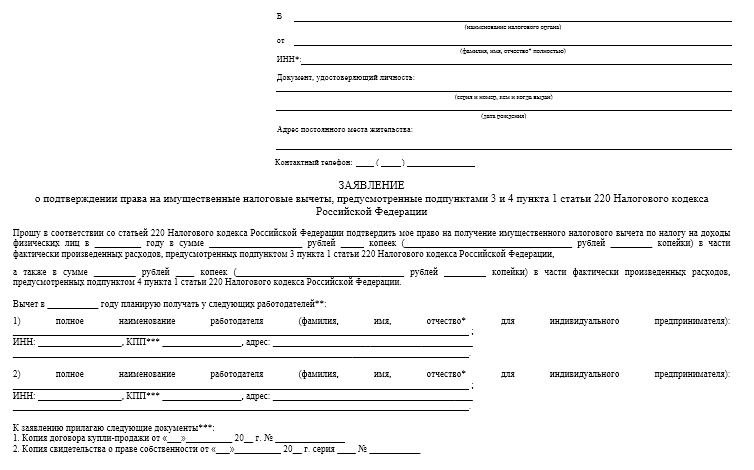

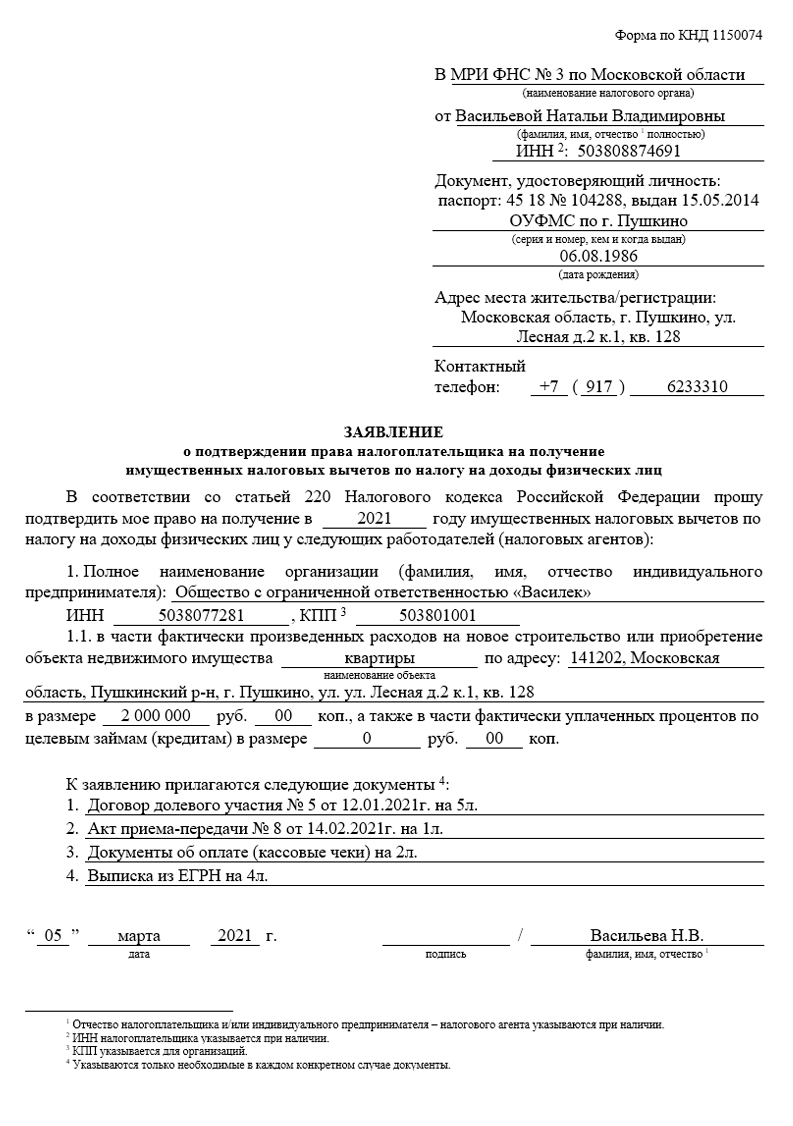

Если речь идет о приобретении физическим лицом квартиры, то вернуть денежные средства он может за счет применения так называемых имущественных вычетов. Подробнее о них можно узнать в НК РФ. Так, например, существует два вида имущественных вычетов. При этом оба вида можно использовать одновременно, если:

- присутствуют затраты на приобретение или строительство жилья;

- объем обоих видов ограничивается суммой в 2 млн руб.;

- вычет относится не к одному, а сразу к нескольким объектам приобретенного или построенного имущества;

- осуществляется продажа квартиры без отделки, и это способен подтвердить договор.

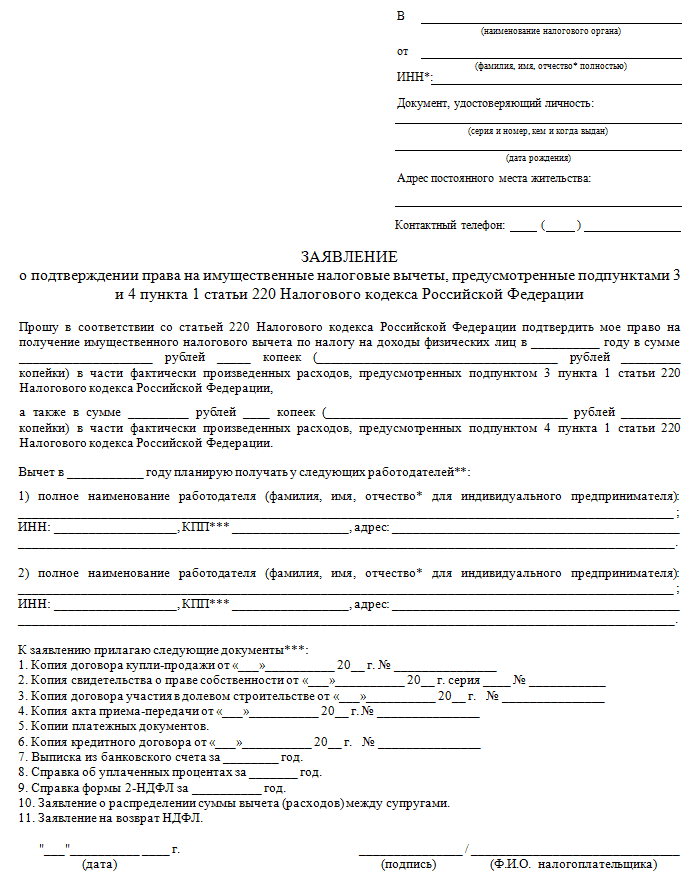

Выдержка из статьи 220 НК РФ

Дополнительно стоит отметить, что использовать вычеты можно:

- на доходы, которые облагаются налоговой ставкой в 13%;

- на имущество, если есть возможность подтвердить право собственности. Сделать это можно с помощью свидетельства, договора или акта приемки-передачи имущества в собственность физического лица в случае долевого строительства;

- на расходы, которые могут быть подтверждены документально.

Приложение 1

В приложении нужно указать доходы, которые вы получили за отчетный период от российских работодателей. Если были поступления от иностранных компаний, нужно заполнить приложение 2. Если источников дохода несколько (например, вы меняли работу), для каждого заполняйте отдельное приложение. Чтобы оформить приложение, вам потребуется справка о доходах с места работы по форме 2-НДФЛ. ИНН, КПП, ОКТМО работодателя указаны в этой справке.

Что нужно заполнить:

- Строка 010. – код вида дохода. Если вы вносите доход по трудовому договору (официальное трудоустройство), ставьте код 10.

- Строка 020. Ставка налога. Для физических лиц 13%, если иное не предусмотрено налоговым кодексом.

- Строка 030. ИНН организации, которая платит вам зарплату.

- Строка 040. КПП работодателя.

- Строка 050. Код по ОКТМО работодателя из справки 2-НДФЛ.

- Строка 060. Название организации.

- Строка 070. Сумма дохода за год.

- Строка 080. Сумма удержанного налога за год.

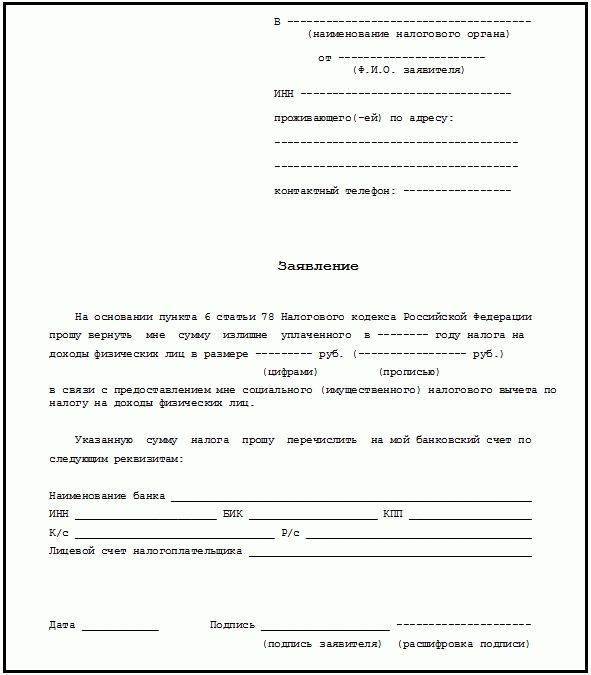

Возврат налога через налоговую

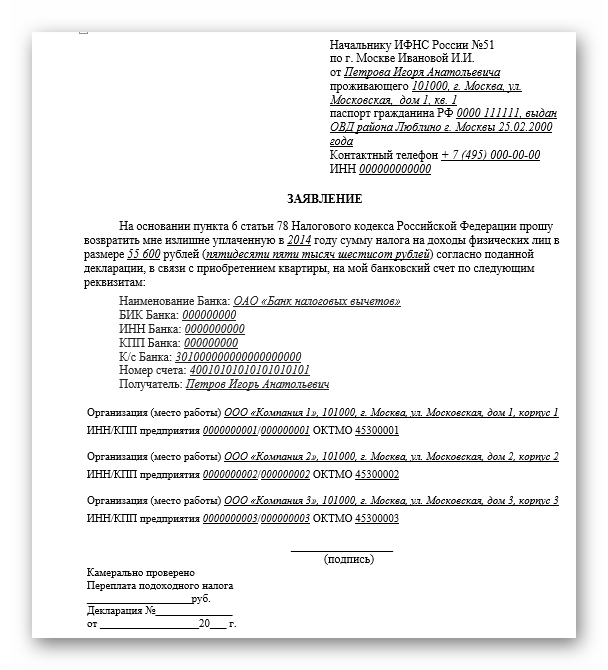

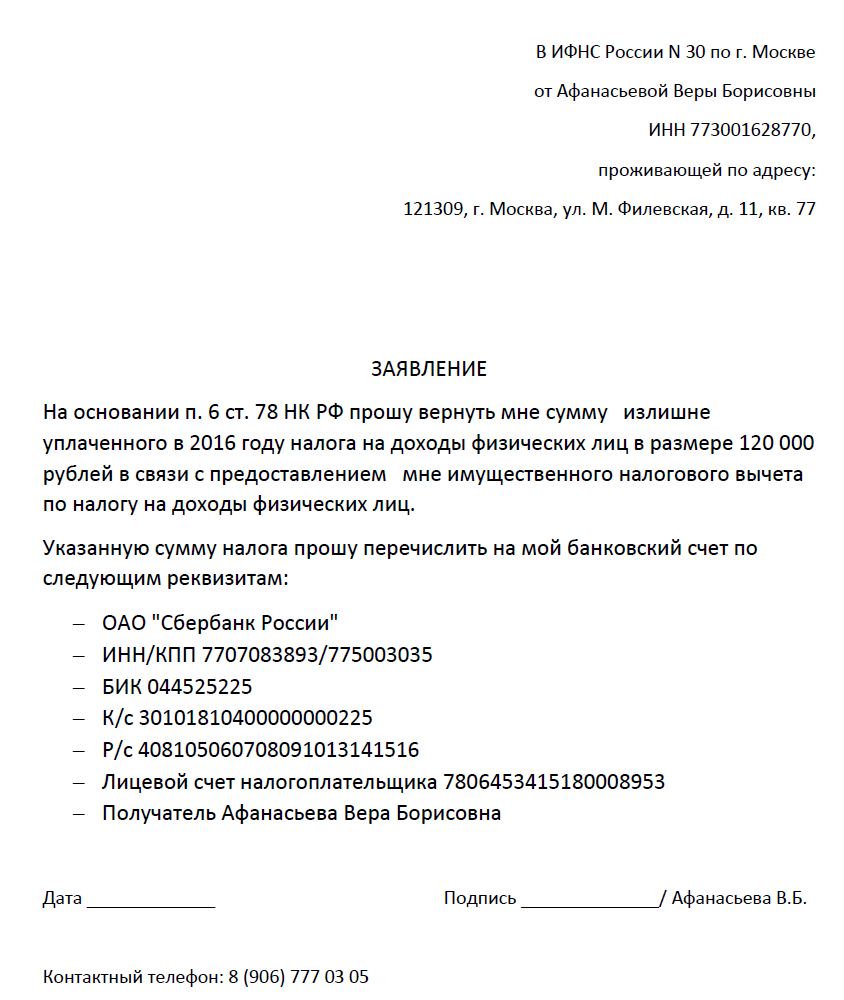

Если вы решили вернуть уплаченный ранее налог, то вы можете это сделать только за последние 3 года с момента произведенных затрат. В обязательный перечень документов входит подача заявления на возврат налога. Этот документ оформляется в специальной форме, разработанной налоговым законодательством, по КНД 1150058.

Перед заполнением я рекомендую:

После этого можно приступать к заполнению сохраненного пустого бланка заявления. Оно будет состоять из 3 страниц. Перед началом оформления возьмите справку 2-НДФЛ, полученную у работодателя за тот период, за который будет возвращать налог. Из нее нам потребуется взять некоторые сведения.

Начинаем оформлять заявление по порядку с первой страницы:

- Наверху указываем «ИНН».Ищем эти 11 цифр в верхней части справки 2-НДФЛ, где указаны сведения о вас, как о налогоплательщике.

- Если в этом году вы ни разу не подавали подобный документ, то «Номер заявления»будет «1».

- «Код налогового органа», можно узнать на сайте ФНС. Но также можно просто переписать первые 4 цифры из ИНН, так как именно они и являются кодом того налогового органа, где вы зарегистрированы.

- Ниже расписываем полностью свои «ФИО».

- Право возврата уплаченного налога у вас возникает на основании 78 «Статьи» НК, поэтому прописываем этот номер.

- Также ставим «1» в нижних квадратах, что подразумевает возврат излишне уплаченного налога.

- При заполнении декларации 3-НДФЛ вы обязательно будете делать расчет суммы вычета, которая вам полагается к возврату. Поэтому в пункт «Размер налога» мы вписываем рассчитанную ранее сумму.

- Далее надо указать за какой «расчетный период» был произведен этот расчет. Пишем год, за который он рассчитан.

- Дальше в справке 2-НДФЛ находим «Код по ОКТМО», он устанавливается индивидуально каждому налоговому органу.

- «Код бюджетной классификации» также надо просто знать, так как он определяется налоговыми органами 182101102030011000110.

- Этот вид заявления состоит из 3 страниц. Поэтому в строке «Количество страниц» ставим «3».

- Когда вы подготовите весь пакет обязательных документов, вы будете знать их общее количество. Его вы и должны вписать в строку «Количество приложений».

- Стандартно в конце каждого заявления мы ставим свою подпись, расшифровку, дату.

Переходим к следующей странице:

- Снова указываем свой «ИНН».

- В строке «Фамилия» пишем ее полностью, а в строках «имя», «отчество» – пишем только инициалы.

- После этого мы должны написать реквизиты своей карты или банковского счета, куда налоговые органы должны будут перевести денежные средства. Если вы имеете карту, то ее реквизиты можно посмотреть через личный кабинет, либо запросить в любом отделении банка. Указывать можно только собственный счет. Сначала пишем «название банка».

- «Наименование счета» всегда будет текущий.

- После заполняем по порядку «БИК», «Корреспондентский счет», «номер счета».

- В пункте «Номер счета» выбираем цифру «1», она будет означать, что это реквизиты ваши, как налогоплательщика, а не другого лица.

- ФИО должны соответствовать тем, которые указаны в реквизитах счета.

- Далее мы должны указать документ, которым вы будете подтверждать вашу личность при подаче документов в налоговые органы. Обычно для этого используется паспорт. Если он по каким-либо причинам отсутствует, то можно воспользоваться другим документом, установленным российским законодательством. Поэтому в строке «Паспортные данные» переписываем реквизиты документа.

- А в строке «Код вида документа» указываем код, соответствующий этому документу. Паспорту принадлежит код 21.

После этого переходим на последнюю страницу, где вписываем ФИО аналогично предыдущему листу. Также здесь вписываем свой адрес, куда в случае необходимости должна быть направлена корреспонденция.

Заполняем заявление

Общая информация:

- Форма заявления утверждена Приказом ФНС России от 14.02.2017 №ММВ-7-8/182@.

- Необходимо заполнить все три листа документа.

- Заполнить бланк можно от руки, используя печатные буквы. Можно внести все сведения на компьютере, затем распечатать документ и подписать его.

Лист 1

Итак, для получения имущественного вычета необходимо внести в бланк такую информацию:

- Номер заявления. Проставлять номер нужно начиная с левой стороны строки. Если в текущем году заявление подается первый раз, то ставится номер 1. Повторные заявления обозначаются соответствующими номерами. Такое возможно в тех случаях, когда в предыдущих заявлениях были допущены ошибки и налогоплательщик исправляет их, заполняя новый бланк.

- Фамилия, имя, отчество. Каждое слово должно быть в отдельной строке.

- Статья НК РФ, которая регулирует возврат НДФЛ. Это ст. 78.

- Причина переплаты. Отмечается кодом. В нашей ситуации вводим цифру «1».

- Возвращаемый платеж. В клетке ниже также ставим «1», так как возвращается именно налог.

Возвращаемая сумма. Она должна совпадать с той, которая указана в декларации 3-НДФЛ.

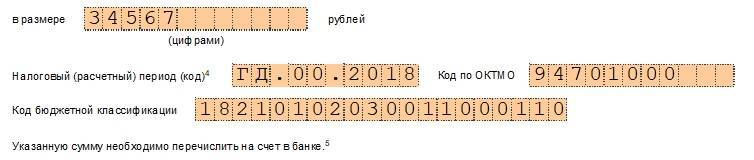

Налоговый период, за который будет возвращен налог. Так как наш налог — НДФЛ, то нам нужно внести только 4 цифры года, поскольку данный налог годовой. Предположим, что возврат будет за 2017 год, тогда выглядеть строка будет таким образом: ГД.00.2017.

Код бюджетной классификации. Это код налога. Для НДФЛ он такой: 18210102010011000110. Его и вводим.

Количество листов заявления. Пишем «003» (3 листа). И общее количество листов всех документов, например: «012» (12 листов).

В разделе «Доверенность и полнота сведений…», если физлицо подает декларацию и заявление самостоятельно, то вводит цифру «3»; если это делает другой гражданин по доверенности, то цифру «2». ФИО пишут только в том случае, если документы подает доверенное лицо. Далее указывают дату, номер телефона и реквизиты заверенной нотариусом доверенности.

Больше на этом листе ничего заполнять не нужно.

Лист 2

Второй лист предназначен для внесения реквизитов банковского счета. Заполняем его следующим образом:

Аналогично первому листу заполняем строки с ИНН, фамилией и инициалами.

Реквизиты банка можно взять в самом учреждении либо найти их в личном кабинете (онлайн). Нужно очень внимательно ввести все данные

Также важно: указывайте только собственный счет, в противном случае ФНС не переведет вам деньги.

Вводим сведения о получателе. Снова пишем ФИО получателя

Далее — код удостоверяющего личность документа. Для паспорта это «21» (все коды документов указаны в сноске на третьем листе заявления). Затем вносим паспортные данные: кем и когда выдан документ.

Итак, заполнение второго листа заявления закончено.

Лист 3

Этот лист должен содержать личные данные налогоплательщика. Здесь пишем фамилию и инициалы, паспортные данные (либо другого документа, удостоверяющего личность), адрес регистрации по паспорту.

К сведению!

Лист не заполняется (кроме строки с ФИО), если на первом листе документа был указан ИНН.

Порядок заполнения заявления

Возврат НДФЛ не будет произведен, пока гражданин не подаст соответствующее заявление. Порядок заполнения формы для налогового органа следующий:

- Первая страница содержит следующие реквизиты:

- ИНН плательщика налога с доходов;

- КПП остается пустым;

- порядковый номер заявления, подаваемого в текущем году (их может быть несколько, если вы возвращаете НДФЛ сразу за несколько периодов, но не более, чем за три года, или ранее поданное заявление заполнено неверно);

- код налогового органа, куда подается заявление;

- ФИО налогоплательщика без сокращений;

- статус плательщика в этом случае – 1;

- статья НК, которой следует руководствоваться при возврате – 78;

- код возврата укажите – 1 (излишне уплаченная сумма в бюджет);

- в поле ниже также укажите – 1, потому что возврату подлежит налог;

- размер возврата – сумма цифрами;

- налоговый период указывается в формате ГД.00.2019, если возврат будет произведен НДФЛ, удержанного с доходов 2019 года;

- ОКТМО возьмите из справки о доходах, полученной по месту работы;

- КБК – 18210102010011000110;

- в поле заверения формы необходимо указать, плательщик самостоятельно подает заявление (код 1) либо через представителя (код 2). Во втором случае потребуется приложить доверенность, вписать ФИО представителя полностью и указать реквизиты доверенности;

- номер контактного телефона гражданина, передающего форму в налоговый орган, его личная подпись и дата заполнения.

- Вторая страница заполняется в следующем порядке:

- вверху листа дублируется ИНН плательщика, его фамилия и инициалы;

- далее следуют реквизиты банка, куда будет зачислен возврат НДФЛ в пользу плательщика (наименование, вид счета, БИК);

- в поле номер счета укажите код – 1 (налогоплательщика) и полный номер в соответствии с данными, полученными в банке;

- код получателя – 2 (физическое лицо);

- ФИО полностью.

- Третья страница заявления должна быть заполнена только, если вы не указали свой ИНН на предыдущих страницах. Заполненные реквизиты позволят идентифицировать вас в налоговом органе.

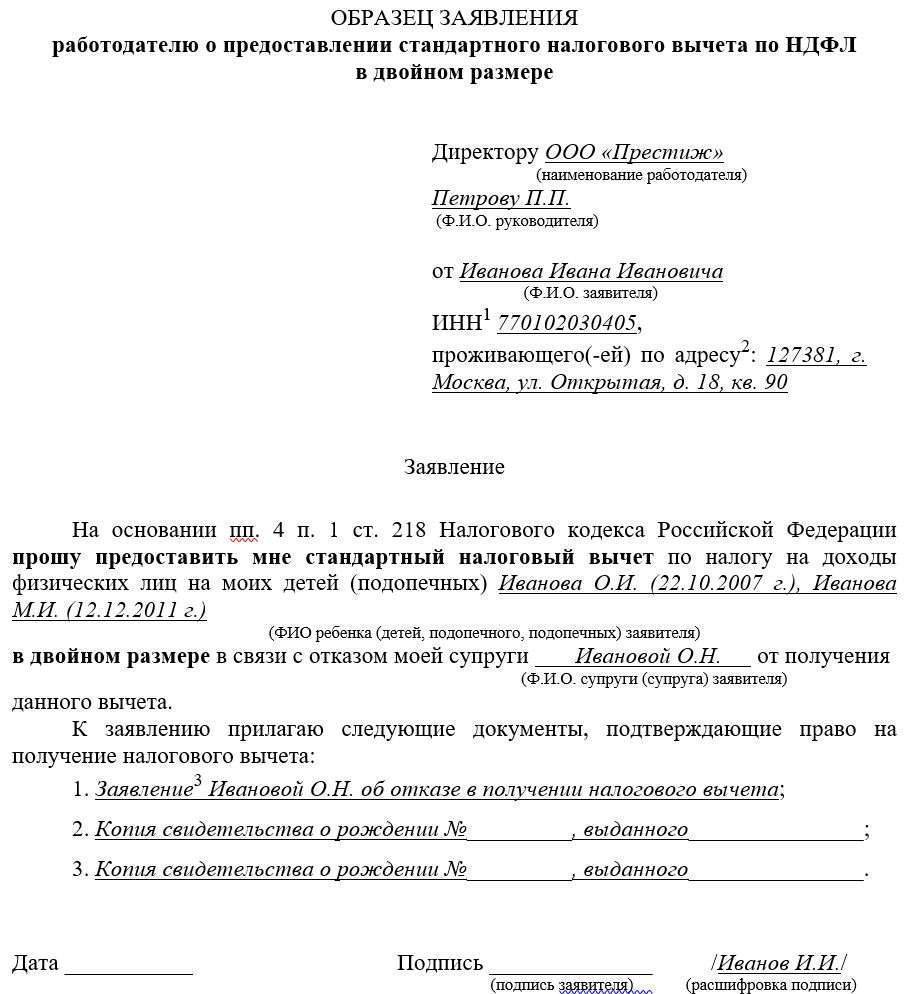

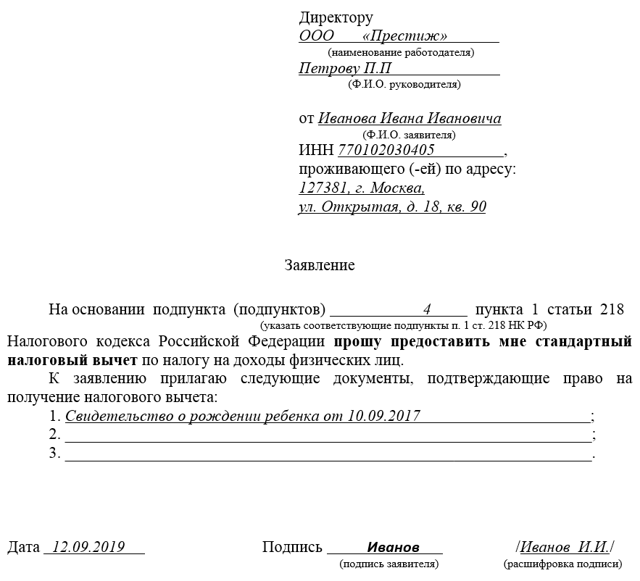

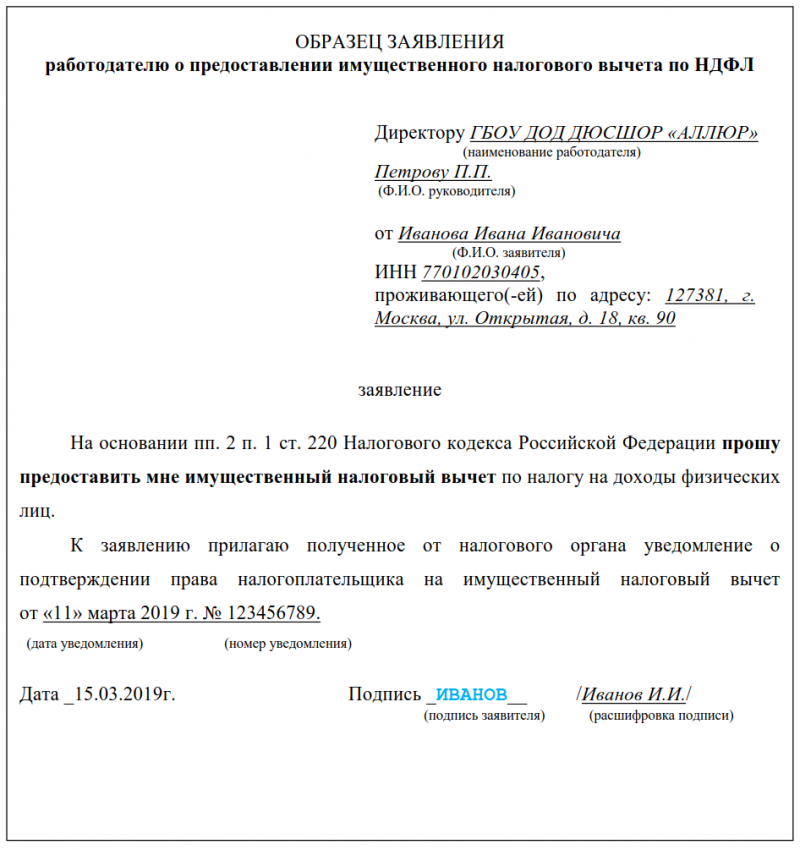

Если работник хочет получить возврат НДФЛ через работодателя, то заявление не имеет строгой формы. Это может быть документ в свободном виде при обязательном наличии следующих реквизитов:

- ФИО гражданина, претендующего на возврат;

- наименование организации, куда заявление подается;

- размер налога, подлежащего возврату;

- реквизиты банка и счета, куда нужно перечислить налог;

- личная подпись заявителя и дата составления документа.

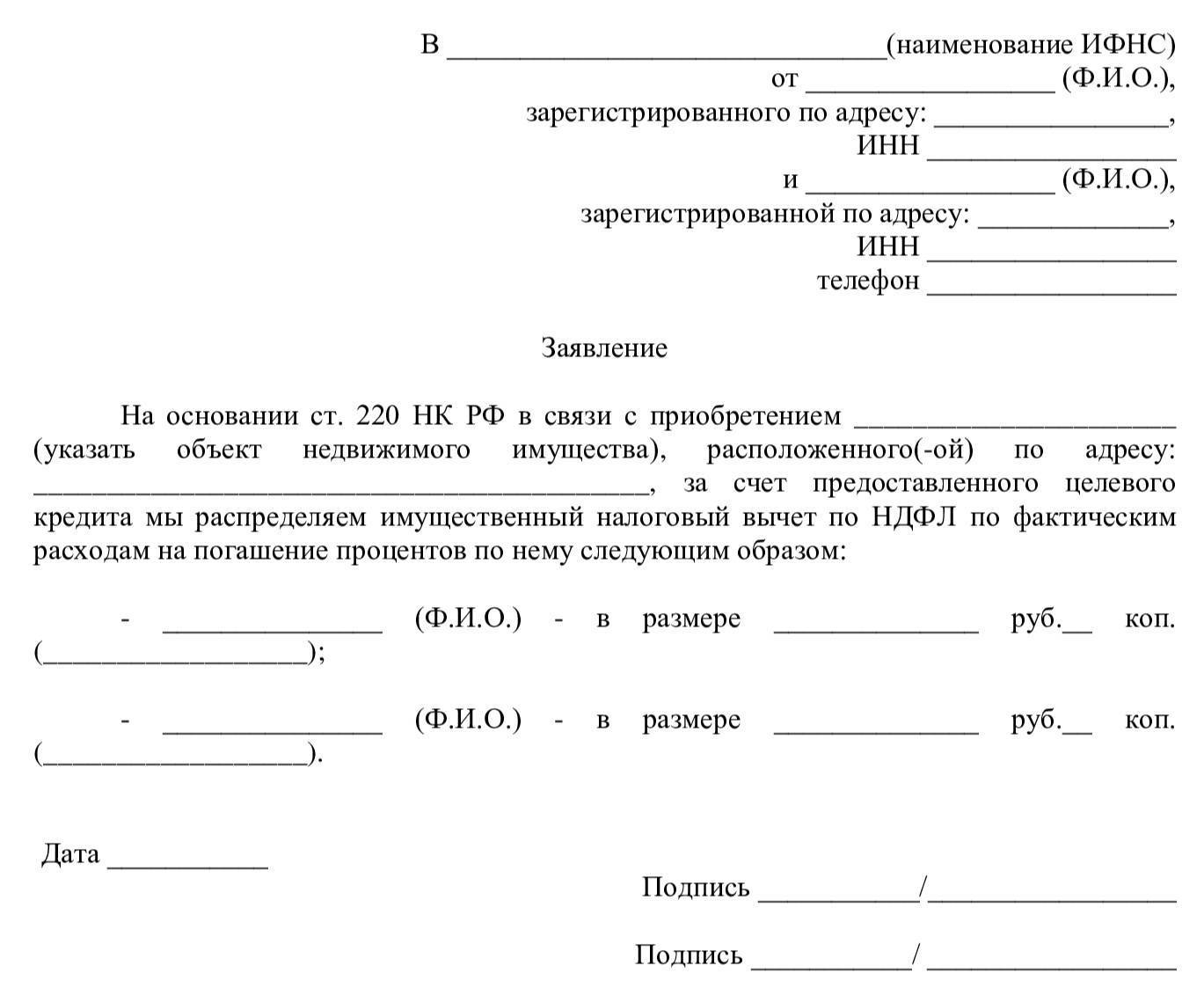

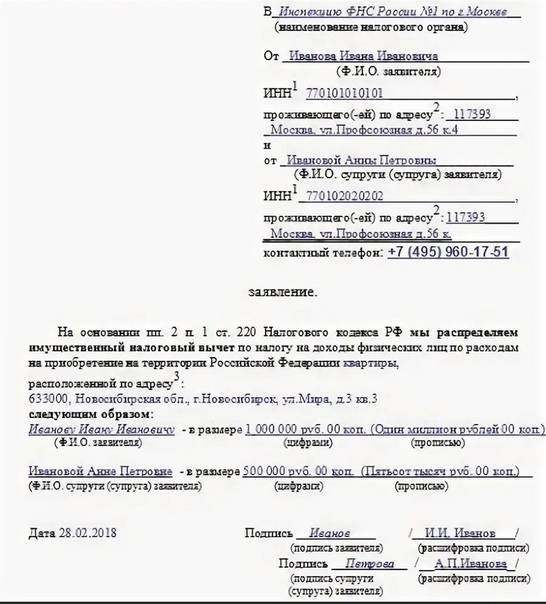

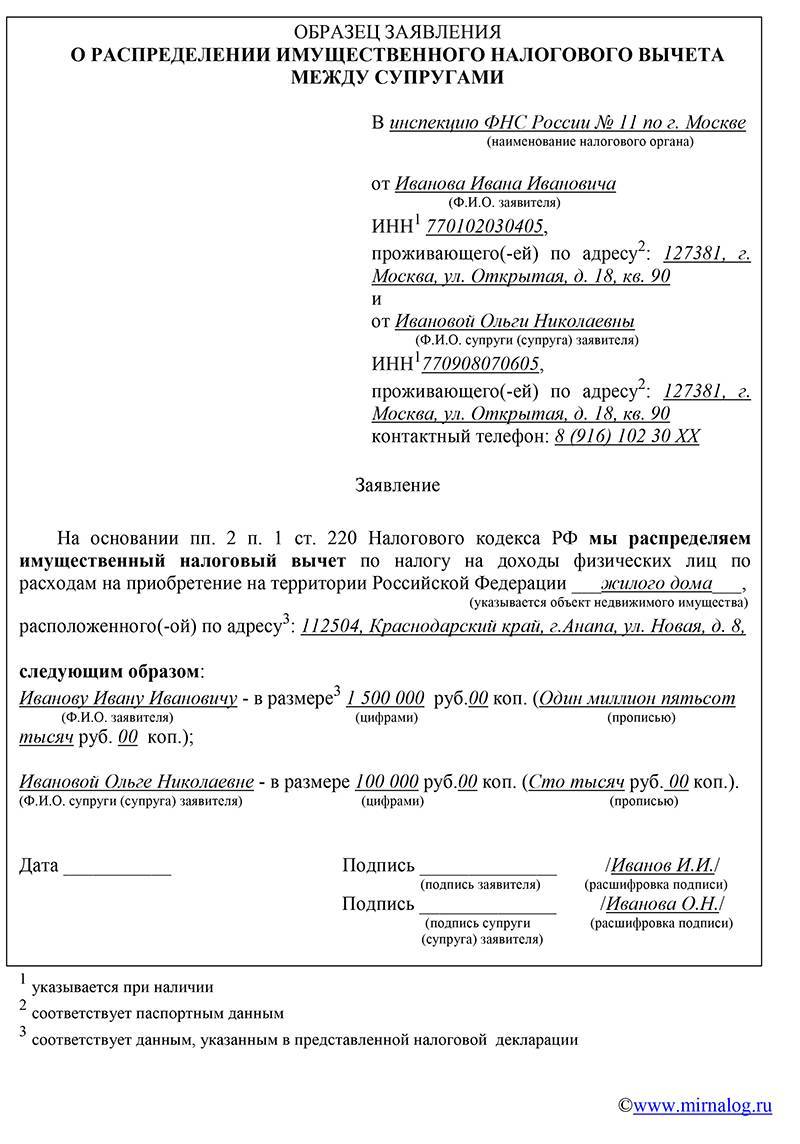

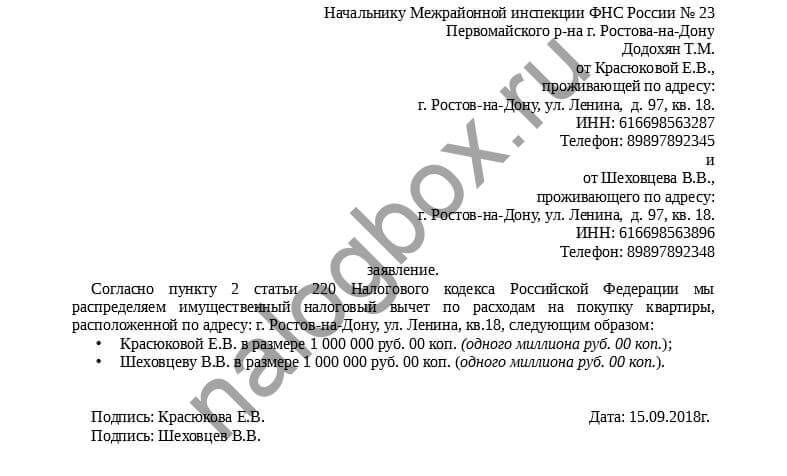

Заявление о разделении долей имущественного вычета

Если квартира приобретена после заключения брака, то она является общей. Даже если в праве собственности не определены доли и по документам жилье целиком принадлежит одному из супругов, второй имеет на него равноценное право. Это право проецируется и на возможность получения имущественного вычета.

Супруги составляют заявление о распределении долей при возвращении уплаченных налогов. Доли разделяются по усмотрению сторон — соразмерно зарплатам и уплаченным суммам НДФЛ либо пополам либо в пользу кого-то из четы.

Также вычет может получить полностью один из супругов, но от него требуется письменное и заверенное согласие второго на предоставление ему возмещения.

Определение сроков получения

Когда можно получить налоговый вычет при покупке квартиры?

Время обращения в налоговую инспекцию составляет не ранее, чем через год, после:

- приобретения объекта недвижимости;

- достижения совершеннолетия;

- официального трудоустройства.

При начислении имущественного возврата применяются все перечисленные факторы. А через сколько можно вернуть 13 процентов с покупки квартиры у работодателя? При оформлении имущественного вычета у работодателя не требуется ожидать последующего налогового периода.

Например, Леонов В.С. купил квартиру в августе 2016 года. Он может оформить возврат подоходного налога при покупке квартиры, сроки выплаты будут в августе 2017 года он получит право оформления вычета в ФНС. Если же он оформит у работодателя – документы можно подготовить начиная с сентября 2016 г.

Надеемся, вы поняли с какого года действует налоговый вычет с покупки квартиры. Перейдем далее.

Сроки давности

Как указано выше, налоговый вычет при покупке квартиры сроки давности покупки не предусматривает. То есть, он распространяется на будущие налоговые периоды:

- до полного погашения;

- до прекращения официальной трудовой деятельности.

В силу этого несовершеннолетние собственники, родители которых не оформили вычет, смогут оформить его по достижении совершеннолетия и устройстве на работу.

Например, семья Кожановых оформила жилье в долевую собственность на близнецов, 2012 года рождения. Купля состоялась в 2014 г. Так как родители ранее уже использовали получение 13% от суммы приобретения, это право законно передалось детям. Через сколько лет можно получить налоговый вычет при покупке квартиры детям Кожановых? Они смогут им воспользоваться не ранее, чем в 2030 году, когда им исполнится 18 лет, при условии официального трудоустройства.

Наш лучший юрист ждет ваш вопрос:

8 (800) 101-43-92

За какой период времени оформляется?

Выясним, с какого года можно получить налоговый вычет при покупке квартиры. Ежегодно льгота оформляется за предшествующий налоговый период. То есть, покупателю возвращается сумма налога, уплаченного в предшествующий год.

Оформление у работодателя предусматривает помесячный возврат налогового удержания с заработной платы, начисленной за предшествующий месяц.

Узнав, за какой срок можно получить налоговый вычет при покупке квартиры, перейдем к примерам.

Пеликанова В.М. и Шишакова Г.В. купили квартиру и оформили в долевую собственность в 2013 году. Пеликанова В.М. обратилась за вычетом в ФНС, оформив его в 2014 году. В конце этого года ей предоставили возврат налогового удержания за 2013 год, отсчитываемый с даты регистрации доли в праве на жилье. Шишакова Г.В. оформила льготу по месту официального трудоустройства, с момента получения документации из Росреестра, что позволило ей получать вычет со дня оформления, уже в 2013 г.

Когда подавать декларацию на налоговый вычет за покупку квартиры?

Законодательством не предусмотрен регламент, когда нужно подавать на налоговый вычет после покупки квартиры. Они вправе распорядиться сроками подачи налогового вычета при покупке квартиры по своему усмотрению, но не ранее, чем через год после регистрации в Росреестре.

Например, Пеликанова В.М. получила зарегистрированный договор из МФЦ – 13.09.13 г., так как 14.09.14 г. оказался выходным днем, декларация была подана 15.09.14 г.

При оформлении налоговой льготы у работодателя, декларацию подавать не нужно.

Через какое время будет получен?

Декларация подается ежегодно, за предшествующий период.

Через сколько после покупки квартиры обращаться? Если нужен возврат налогового вычета при покупке квартиры, сроки выплаты всей суммы вычета будет тогда, когда рассчитанная сумма удерживаемого налога будет полностью получена приобретателем жилья.

Например, с доли Шишаковой Г.В. была начислена сумма имущественного возврата в 80 тысяч рублей. Ее средний ежемесячный заработок составляет 38 тысяч в месяц. Ежемесячные удержания, сохраняющиеся в качестве налоговой льготы, составили 4 940 р. Соответственно, за год она получила 59 700 рублей в год. Остаток в размере 20 300 – был получен в первой половине 2014 года.