Как рассчитывается срок давности

Чтобы правильно рассчитать срок давности по неуплате налогов, необходимо определить точную дату возникновения обязанности по уплате:

- Моментом обнаружения задолженности является день, следующий после наступления даты платежа, или дата, следующая за окончанием налогового периода..

- Требование об уплате необходимо исполнить в течение 8 дней с даты его получения, если другая дата не указана в самом требовании.

- Если декларация подана с просрочкой, то момент обнаружения — следующий день после подачи декларации.

- Если задолженность обнаружена в результате налоговой проверки, то требование о погашении направляют в пределах 20 рабочих дней после вступления в силу решения ФНС по итогам проверки.

Меры ответственности

Помимо этого, законодателем предусмотрена система денежных штрафов, в размере:

- 20% от суммы неуплаченных налогов, если правонарушение не предполагает злого умысла;

- 40%, если должник умышленно уклоняется от уплаты налогов.

В ряде случаев, виновные могут привлекаться к уголовной ответственности по ст. 199 УК РФ. На основании этого документа виновным грозит денежный штраф до 300 000 рублей либо лишение свободы до 2-х лет. Если злодеяние совершено в особо крупных размерах либо по предварительному сговору, группой лиц, меры ответственности ужесточаются. В частности, штраф увеличивается до 500 000 рублей, лишение свободы — до 6-ти лет.

Важно! Основанием для привлечения физ.лиц к уголовной ответственности за неуплату налогов, считается задолженность, превышающая 900 000 рублей. Для юр.лиц и организаций, порог ответственности составляет 5 000 000 рублей.

Срок исковой давности по налогам физических лиц

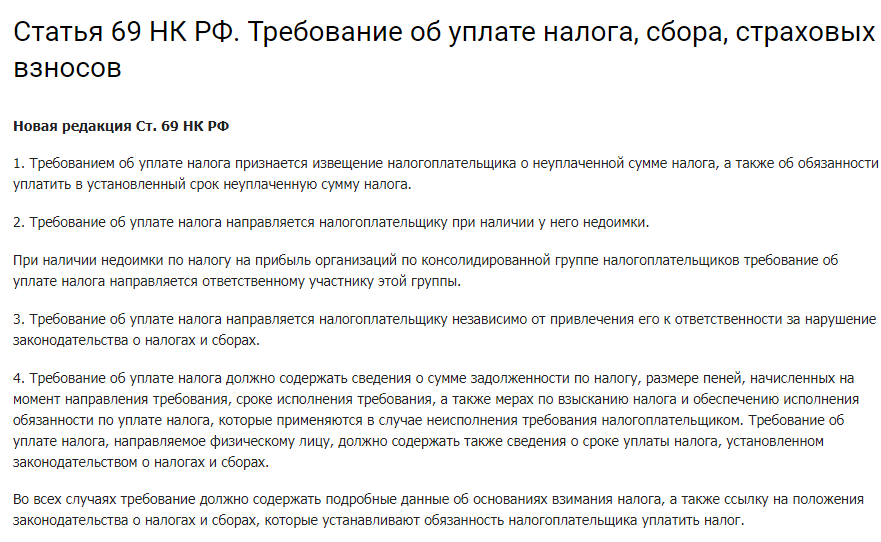

Образование задолженности приводит к тому, что ИФНС направляет налогоплательщику требование. Из такого требования можно получить следующую информацию:

- размер долга;

- срок оплаты;

- меры, которые будут приняты в случае неуплаты;

- основания, по которым сделаны начисления.

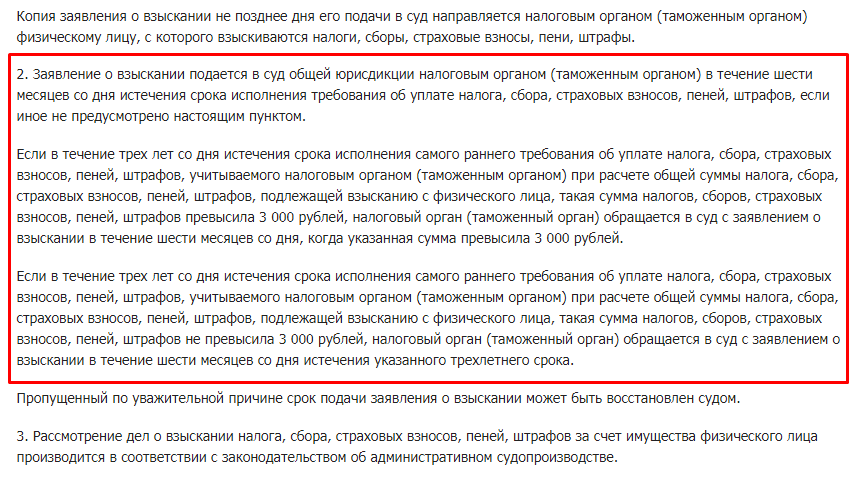

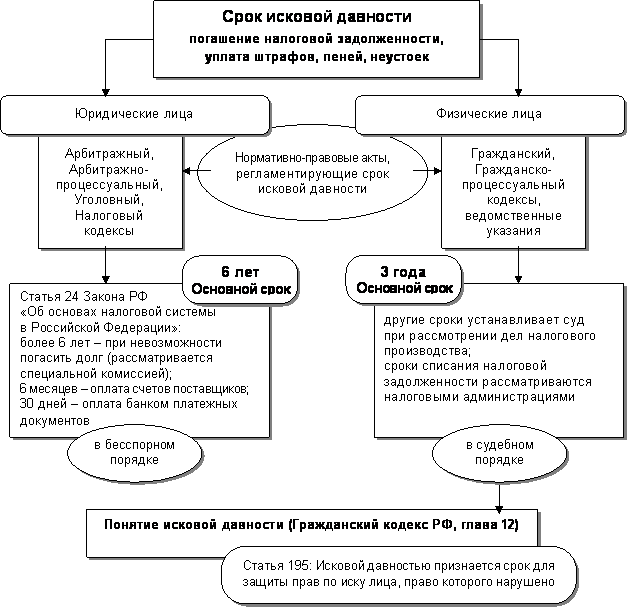

По НК РФ (ст.118) требовать с граждан оплаты долга налоговики могут 3 года. После истечения трехлетнего периода физические лица вправе рассчитывать на признание долга безнадежным (в случае положительного решения задолженность спишется). Обращаться в суд налоговики могут на протяжении полугода при долге свыше 3 тыс. руб. и на протяжении полугода после истечения 3 лет при меньшей сумме долга.

Важно! Инспекция вправе подать заявление в суд о восстановлении срока. Если суд примет решение в пользу ФНС, срок будет восстановлен, и инспекция сможет проводить взыскание

Как исчисляются сроки применительно к привлечению к налоговой ответственности?

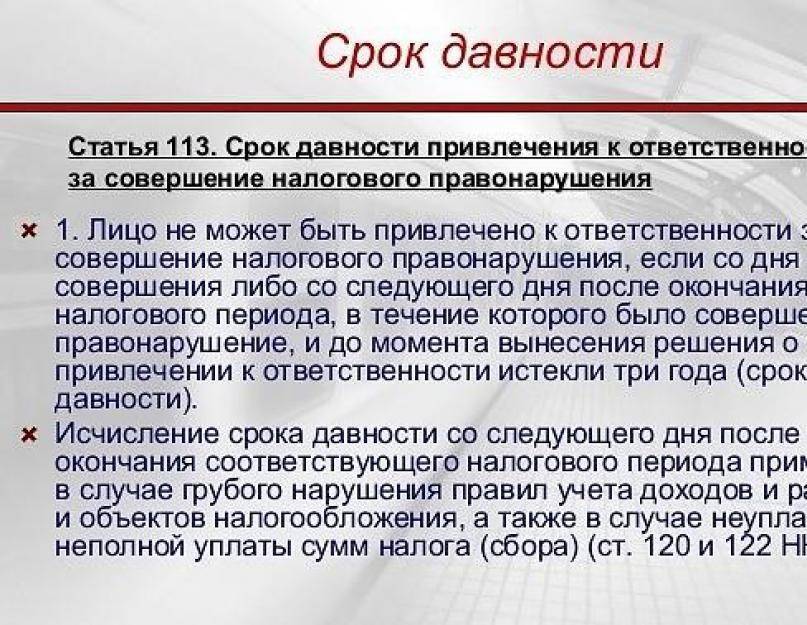

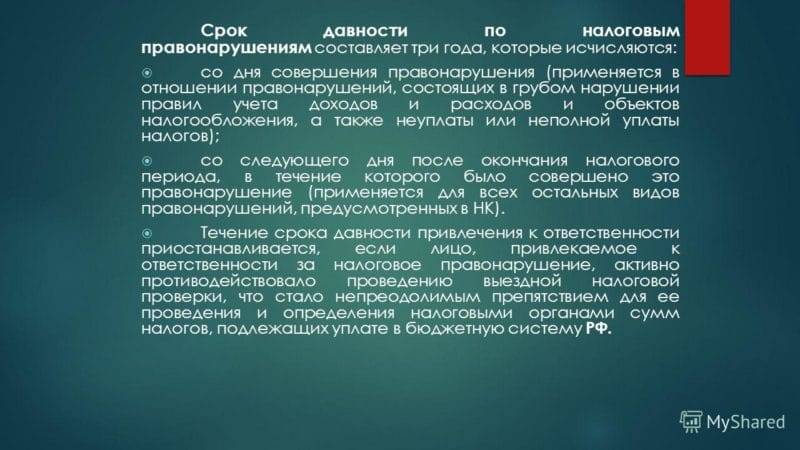

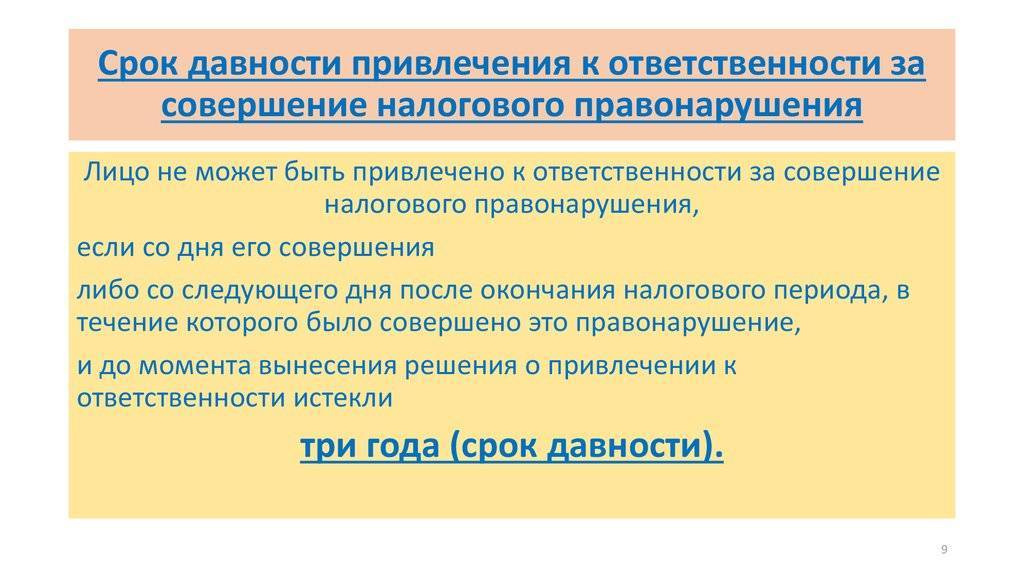

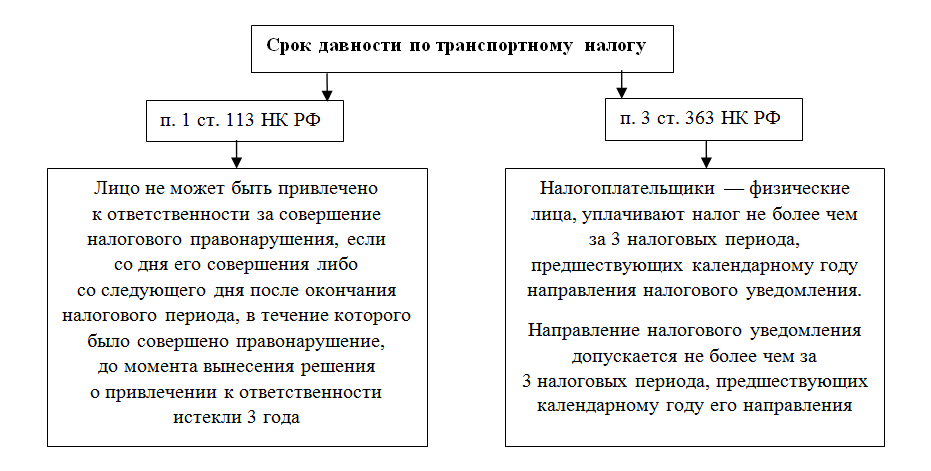

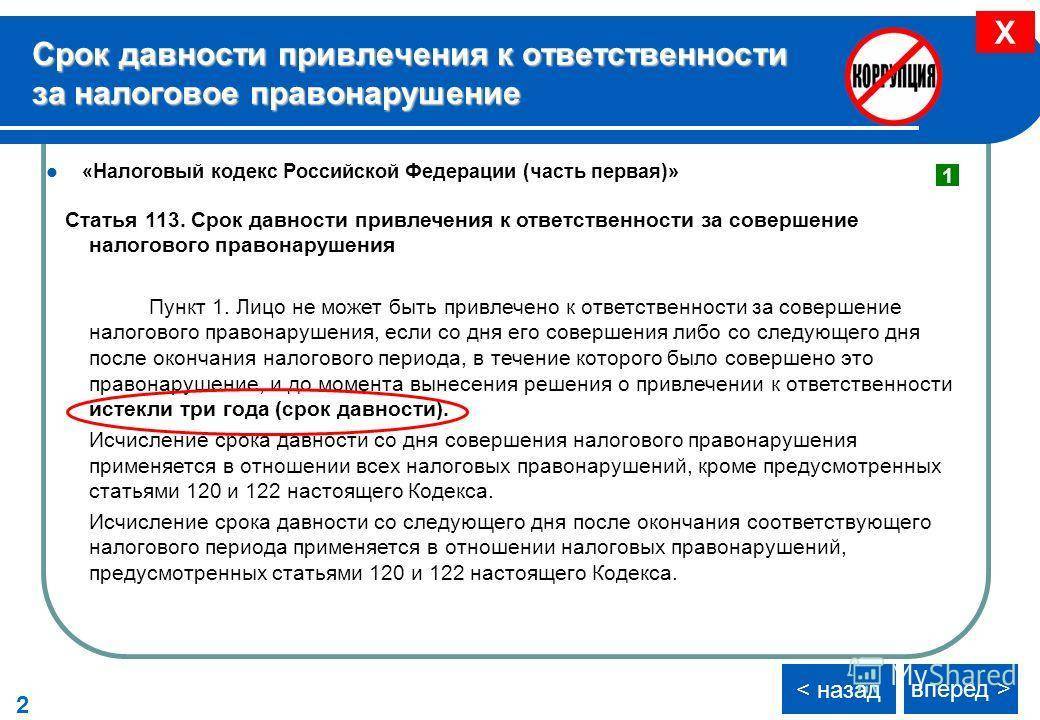

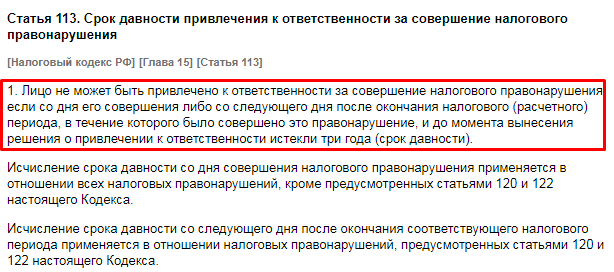

Пунктом 1 ст. 113 НК РФ установлено, что лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Его нужно отсчитывать со дня совершения нарушения, но как определить день совершения правонарушения?

Ситуация: организация не подала в срок декларацию по НДС за I квартал 2019 г. Срок подачи истек 25 апреля 2019 г. Значит, день нарушения – 26 апреля 2019 г. Срок давности привлечения к ответственности истечет 26 апреля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет принять решение о привлечении к ответственности до 26 апреля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 27 апреля 2022 г.. сделать это нельзя. |

В соответствии с п. 15 Постановления Пленума ВАС РФ от 30.07.2013 N 57 и Постановлением Президиума ВАС РФ срок давности привлечения к ответственности исчисляется со следующего дня после окончания налогового периода, в котором налог должен был быть уплачен.

По мнению ФНС России, данная позиция применима и к тем налогам, для которых налоговый период составляет год. Есть судебные акты, в том числе Определение Верховного Суда РФ от 10.02.2015 N 2-КГ14-3, согласно которым срок давности исчисляется со следующего дня после окончания налогового периода, в котором совершено правонарушение (Постановление Арбитражного суда Западно-Сибирского округа от 24.04.2018 N Ф04-582/2018 по делу N А70-6897/2017).

Таим образом, исчисление налоговой базы и суммы налога осуществляется после окончания налогового периода, по итогам которого уплачивается налог. Поэтому срок давности привлечения к ответственности начинает течь со следующего дня после окончания налогового периода, в котором совершено правонарушение в виде неуплаты или неполной уплаты налога.

Дело в том, что рассчитать и уплатить налог за определенный период нужно после его окончания, то есть в следующем периоде. Поэтому нарушение, которое связано с неуплатой (неполной уплатой) налога, плательщик совершает в периоде, когда наступил срок уплаты, а не в периоде, за который налог был неправильно рассчитан.

Ситуация: организация неправильно рассчитала НДС за I квартал 2019 г. и занизила налог к уплате. Ответственность за это нарушение предусмотрена ст. 122 НК РФ. Сроки уплаты НДС за I квартал 2019 г. – 25.04.2019 г., 27.05.2019 г. и 25.06.2019 г., – то есть во II квартале 2019 г. Значит, нарушение совершено во II квартале 2019 г. Срок давности начнет течь с 1 июля 2019 г., то есть со следующего дня после окончания II квартала 2019 г., и истечет 1 июля 2022 г. (п. п. 2, 3 ст. 6.1, п. 1 ст. 113 НК РФ). Если инспекция успеет обнаружить нарушение и принять решение по проверке до 1 июля 2022 г. включительно, то она сможет оштрафовать организацию. Начиная с 2 июля 2022 г. привлечь к ответственности организацию нельзя. |

Уголовная ответственность, к которой могут привлечь руководителя и главного бухгалтера

Состав правонарушения и норма УК РФ | К виновному лицу применяется одна из следующих мер наказания: | Наказание может быть дополнено | ||

штраф | арест | лишение свободы | ||

Уклонение организации от уплаты налогов или сборов, совершенное в крупном размере путем (ч. 1 ст. 199 УК РФ): — непредставления налоговой декларации или иных обязательных документов*; — включения в декларацию или такие документы заведомо ложных сведений | От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет | На срок до 6 месяцев | На срок до 2 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Совершение того же деяния группой лиц по предварительному сговору** или в особо крупном размере (ч. 2 ст. 199 УК РФ) | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 3 лет | Не предусмотрен | На срок до 6 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Неисполнение в личных интересах*** обязанностей налогового агента по исчислению, удержанию или перечислению налогов или сборов, подлежащих перечислению в соответствующий бюджет либо внебюджетный фонд, совершенное в крупном размере (ч. 1 ст. 199.1 УК РФ) | От 100 000 до 300 000 руб. или в размере зарплаты или иного дохода осужденного за период от 1 года до 2 лет | На срок до 6 месяцев | На срок до 2 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Совершение того же деяния в особо крупном размере (ч. 2 ст. 199.1 УК РФ) | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 2 до 5 лет | Не предусмотрен | На срок до 6 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

Сокрытие денежных средств либо имущества организации, за счет которых должно быть произведено взыскание недоимки по налогам или сборам, совершенное в размере, превышающем 1,5 млн. руб. (ст. 199.2 УК РФ): — собственником или руководителем организации; — иным лицом, выполняющим управленческие функции в этой организации | От 200 000 до 500 000 руб. или в размере зарплаты или иного дохода осужденного за период от 18 месяцев до 3 лет | Не предусмотрен | На срок до 5 лет | Лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет |

* Под иными следует понимать любые документы, предусмотренные НК РФ или принятыми в соответствии с ним федеральными законами и служащие основанием для исчисления и уплаты налогов или сборов, в частности выписки из книги продаж, копии журналов учета полученных и выставленных счетов-фактур, расчеты по авансовым платежам и расчетные ведомости, документы, подтверждающие право на налоговые льготы (п. 5 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

**Содеянное будет квалифицировано как совершенное группой лиц по предварительному сговору, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение организации от уплаты налогов и (или) сборов (п. 7 постановления Пленума Верховного суда РФ от 28.12.06 г. № 64).

*** Личный интерес как мотив преступления может выражаться в стремлении извлечь выгоду имущественного или неимущественного характера, обусловленную такими побуждениями, как карьеризм, протекционизм, семейственность, желание приукрасить действительное положение, получить взаимную услугу, заручиться поддержкой в решении какого-либо вопроса и т. п. (п. 17 постановления Пленума Верховного суда РФ от 28.12.06 № 64).

При этом главного бухгалтера могут освободить от уголовной ответственности, если он раньше не совершал подобных противозаконных действий.

Если налог не оплачен: действия налоговой инспекции

Налоговое законодательство и внутренние регламентирующие документы ФНС описывают порядок действий инспекторов на тот случай, если физическое лицо не внесло плату по налогам вовремя (в пределах срока давности).

Действие 1. Направление уведомления

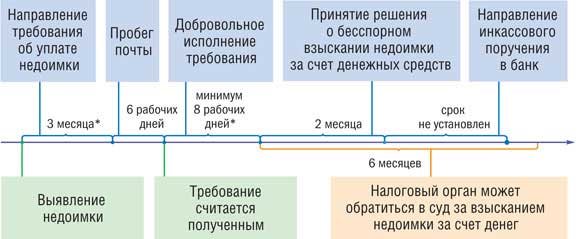

Если платеж не был произведен вовремя, то сначала представители налоговой инспекции отправляют на адрес гражданина (по постоянной или временной прописке) соответствующее уведомление с требованием сделать оплату. Это уведомление в обязательном порядке должно содержать такие сведения:

- вид налога;

- точная сумма;

- сумма пени (если таковая начислена);

- по какой причине гражданин должен оплатить его (с отсылкой на конкретную норму Налогового кодекса);

- указание предельного срока оплаты;

- сведения о налогоплательщике (ФИО, паспортные данные и др.).

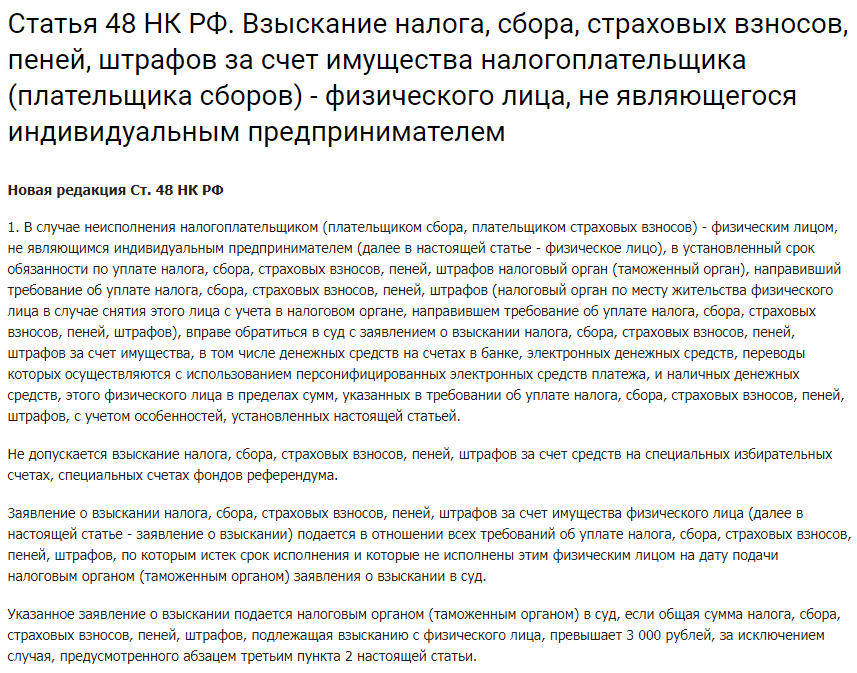

Действие 2. Обращение в суд: минимальная сумма иска

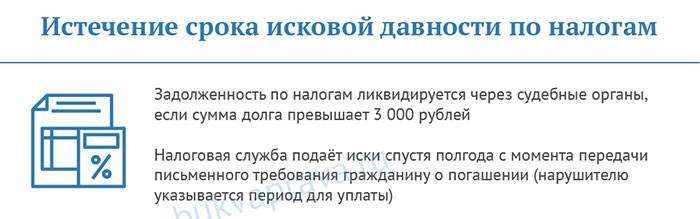

Далее налоговая инспекция принимает решение о том, что необходимо обратиться в суд. Однако в отношении физических лиц по оплате налогов действует не только срок давности, но и минимальная сумма. На сегодняшний день она составляет 3000 рублей – т.е. если сумма налога и всех пеней ниже, ФНС не имеет права требовать оплаты через суд.

Если же такая (или большая) сумма начислена, то обращение в суд возможно не позднее 6 месяцев с того дня, когда гражданин должен был оплатить налог. Соответствующее уведомление также поступает на адрес (туда же придет и судебное решение, которое может быть принято и в отсутствие должника – ответчика).

Ответственность за задолженность ограничена сроком

В силу НК РФ лицо не может быть привлечено к ответственности за совершение налогового правонарушения, если со дня его совершения либо со следующего дня после окончания налогового (расчетного) периода, в течение которого было совершено это правонарушение, и до момента вынесения решения о привлечении к ответственности истекли три года (срок давности).

Исчисление срока давности со дня совершения нарушения применяется по всем налоговым правонарушениям, кроме предусмотренных в ст. 120, 122, 129.3 и 129.5 НК РФ. В отношении налоговых правонарушений из названных статей кодекса срок давности исчисляется со следующего дня после окончания соответствующего налогового периода.

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое НК РФ установлена ответственность.

В частности, на основании ст. 122 НК РФ ответственность предусмотрена за неуплату или неполную уплату сумм налога (сбора, страховых взносов) в результате занижения налоговой базы (базы для исчисления страховых взносов), иного неправильного исчисления налога (сбора, страховых взносов) или других неправомерных действий (бездействия), если такое деяние не содержит признаков налоговых правонарушений, предусмотренных ст. 129.3 и 129.5 НК РФ.

Таким образом, неуплата или неполная уплата сумм налога (сбора, страховых взносов), вызванная указанными действиями, является налоговым правонарушением. Согласно ст. 113 НК РФ к ответственности за это нарушение можно привлечь в течение срока давности, который исчисляется со следующего дня после окончания соответствующего налогового периода.

При этом, казалось бы, правонарушение надо относить непосредственно к тому периоду, за который образовалась задолженность. Но на практике под правонарушением в данном случае понимается собственно неуплата налога. Поэтому оно считается произошедшим в следующем налоговом периоде, и отсчет срока давности начинается по окончании того налогового периода, когда произошла неуплата (см., например, постановления АС ВВО от 05.12.2018 № Ф01-4933/2018 по делу № А11-9880/2016, от 27.12.2017 № Ф01-5862/2017 по делу № А43-19323/2016, АС МО от 21.01.2015 № Ф05-15736/2014 по делу № А40-32621/14, определения Судебной коллегии по гражданским делам ВС РФ от 10.02.2015 № 2-КГ14-3, ВС РФ от 20.03.2020 № 306-ЭС20-1522 по делу № А57-3949/2019).

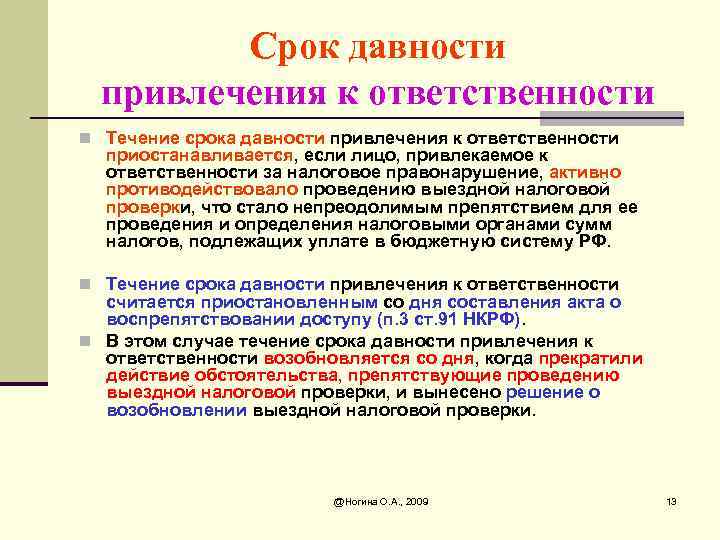

Течение срока давности привлечения к ответственности за налоговое правонарушение приостанавливается, если лицо, привлекаемое к ответственности, активно противодействовало проведению выездной налоговой проверки, что стало непреодолимым препятствием для ее проведения и определения налоговыми органами сумм налогов (страховых взносов), подлежащих уплате в бюджетную систему РФ ( НК РФ).

Течение срока давности привлечения к ответственности считается приостановленным со дня оформления акта, предусмотренного НК РФ. В этом случае течение срока давности возобновляется со дня, когда прекратили действие обстоятельства, препятствующие проведению выездной налоговой проверки, и вынесено решение о ее возобновлении.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2020 года нужно заплатить налог за 2020 год;

- при отсутствии оплаты на 1 декабря 2020 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2020 год.

Как видно, за неуплату налога за 2020 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2020 год, если же и за 2020 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок

Срок исковой давности по налогам физических лиц

Если у вас есть задолженность по налогам ее можно квалифицировать как бессрочную. Но с другой стороны – предусмотрен определенный временной отрезок для взыскания налогов с физических лиц на:

- транспорт;

- имущество.

Например, долг по транспортному сбору списывается, если в течение 3 лет налоговая инспекция не получала деньги с налогоплательщика. То же самое касается оплаты НДФЛ. Если у вас большая и многолетняя задолженность по НДФЛ, фискалы могут потребовать взыскания суммы за весь период. Но на самом деле можно взыскать с них сумму только за последние 3 года. С другой стороны – налоговики имеют право требовать выплату не только текущей задолженности, но пеней и штрафов, что увеличивает сумму долга в несколько раз.

Налоговая ответственность

Согласно статье 107 НК РФ, к ответственности за неуплату налогов могут быть привлечены как юридические, так и физические лица в возрасте от 16 лет.

Налоговая ответственность это финансовые санкции, то есть штрафы по решению налогового органа, выявившего нарушения. В то же время, существенно снизить штраф (как минимум в два раза) можно при наличии смягчающих обстоятельств: неуплата вследствие особых обстоятельств (тяжелое заболевание члена семьи, к примеру), под влиянием угрозы или вследствие служебной зависимости и т.д. И напротив, денежная санкция может быть увеличена вдвое при наличии такого отягчающего обстоятельства, как совершение подобного правонарушения повторно. Перерасчет штрафа с учетом смягчающих или отягчающих обстоятельств вправе производить или апелляционная инстанция налогового органа или суд.

Основными видами налоговых правонарушений, связанными с непоступлением налоговых платежей в бюджет, являются:

- деятельность ИП или организации без постановки на учет в ИФНС. По сути, это скрытая неуплата налогов, за это может наступить ответственность в виде санкции в размере 10% от дохода за неучтенный период (но не меньше 40000 рублей) – ч. 2 ст. 116 НК РФ.

- Существенные нарушения правил исчисления доходов и расходов по объектам налогообложения (штраф 10000-30000 рублей) – ст. 120 НК РФ.

- Непредоставление в ИФНС декларации и иных сведений, обязательных для налогового контроля. Это один из часто используемых способов не платить государству, штраф может быть в виде 5% от суммы, подлежащей декларированию, за каждый месяц, но не более 30% и не менее 1000 рублей — ст. 119 НК РФ.Пример №4. Карпов Е.Н. продал свою машину, находившуюся в его владении менее 3 лет, но декларацию не подал. На основании решения ИФНС Карпов может быть привлечен к ответственности по указанной статье, если стоимость проданного автомобиля превышает 250000 рублей.

- Полная неуплата или незаконно уменьшенная уплата налогов. Назначается санкция в виде штрафа от 20 до 40% от неоплаченной суммы.Пример №5, в случае неуплаты транспортного налога (за 2021 год необходимо произвести оплату до 1 декабря 2022 года), налоговые органы начислят пени и могут привлечь к налоговой ответственности по ст. 122 НК РФ. Если сумма налога, к примеру, составила 10000 рублей, то штрафная санкция может составлять 2000 рублей. При наличии доказательств прямого умысла налоговики могут наложить штраф в размере 4000 рублей.

- Нарушение налоговым агентом требований об удержании сумм из дохода (например, неуплата НДФЛ — за это предусмотрен штраф в размере 1000 рублей за каждый месяц отчетного периода).

- Отказ предоставить налоговикам документы по запросу, а равно непредоставление сведений о налогоплательщике. Правонарушение такого рода может быть как в форме официального отказа предоставить истребуемые документы, так и в виде уклонения от исполнения запроса. Штраф для организаций и ИП в таких случаях составляет 10000 рублей, для физических лиц – 1000 рублей.

По характеру перечисленные нарушения налогового закона так или иначе связаны с неуплатой налогов и сборов. Так, если ИП предоставляет искаженный отчет о доходах в ИФНС, в большинстве случаев это и есть способ неуплаты налога. Тогда имеются основания для финансовой санкции.

Как рассчитывается срок давности привлечения к налоговой ответственности

Как уже было сказано выше, статья 113 Налогового кодекса РФ устанавливает, что по истечении 3 лет после совершения налогового правонарушения плательщика больше нельзя привлечь к ответственности за это.

Однако определить момент, с которого отсчитываются эти 3 года, не так просто. НК РФ требует отсчитывать 3 года с такого момента:

- в случае нарушения правил учета доходов и расходов (то есть, при занижении объекта налогообложения) или неуплате (неполной уплате) налога – с первого дня, наступившего после окончания налогового периода, в котором произошло правонарушение;

- во всех остальных случаях – с дня нарушения закона.

Говоря простым языком, при неуплате налога 3 года отсчитываются, начиная со следующего налогового периода.

Рассмотрим это на примере конкретных налогов. Для налогов, которые платят физические лица (не ИП) – земельного, транспортного, на имущество и налога на доходы, который человек платит самостоятельно – периодом является год.

Согласно требованиям законодательства уплатить эти налоги нужно до 1 декабря следующего года. Соответственно, сроки будут рассчитываться так:

- 2018 год – налоговый период;

- до 1 декабря 2019 года нужно заплатить налог за 2018 год;

- при отсутствии оплаты на 1 декабря 2019 года (точнее, 2 декабря, т.к. на 1 число попадает выходной) – возникает налоговое правонарушение. Начинают отсчитываться 3 года;

- 2020 год – первый год;

- 2021 год – второй год;

- 2022 год – третий год;

- с 1 января 2023 года – должника уже нельзя привлечь к ответственности за неуплату налога за 2018 год.

Как видно, за неуплату налога за 2018 год плательщика не смогут наказать только начиная с 1 января 2023 года. Но это касается только суммы за 2018 год, если же и за 2019 год налог не будет уплачен – по нему рассчитывается отдельный срок.

Однако, как указано выше, обязанность заплатить не снимается с должника. Долг будет числиться за ним вплоть до таких моментов, как:

- уплата суммы задолженности;

- ликвидация юридического лица или банкротство физического лица;

- смерть физического лица;

- принятие судом решения, по которому налоговый орган теряет возможность взыскивать долг (то есть, признание задолженности безнадежной).

Тем не менее, взыскать долг налоговая может только 3 года, что в некоторых случаях серьезно снижает сумму требований налоговой службы (например, когда насчитывают налог за квартиру за 5-10 лет, то требовать к уплате могут только налог за 3 года).

Важно, что если налоговой службой или судом было принято решение о привлечении должника к ответственности, и на момент принятия этого решения 3 года не прошли, то исполнить решение придется. Считается, что сам факт принятия решения о привлечении к ответственности прерывает 3-летний срок

Какие сроки предусмотрены законодательством

Исковая давность по налоговым правонарушениям имеет особенности и существенно отличается в зависимости от субъекта правонарушения.

Для субъектов — физических лиц

Если сумма долга малозначительна и составляет менее 3000 рублей, есть ли срок давности по налогам в таких случаях? Да, для таких небольших сумм действует такое правило: если в течение 3 лет (с даты, указанной в требовании) сумма долга так и не станет выше 3000 руб., то срок исковой давности — 6 месяцев с момента истечения этого трехлетнего срока (п. 2 ст. 48 НК РФ).

ВАЖНО!

Для юридических лиц и ИП

При судебном взыскании налоговой задолженности с юридических лиц и ИП исковой период составляет:

- 6 месяцев — за счет средств на расчетных счетах компании в банке.

- 2 года — при недостаточности средств на счетах и обращении взыскания на имущество должника, при этом срок исковой давности по налогам юридических лиц вправе восстановить суд при наличии уважительных причин.

Срок давности по налогам физических лиц

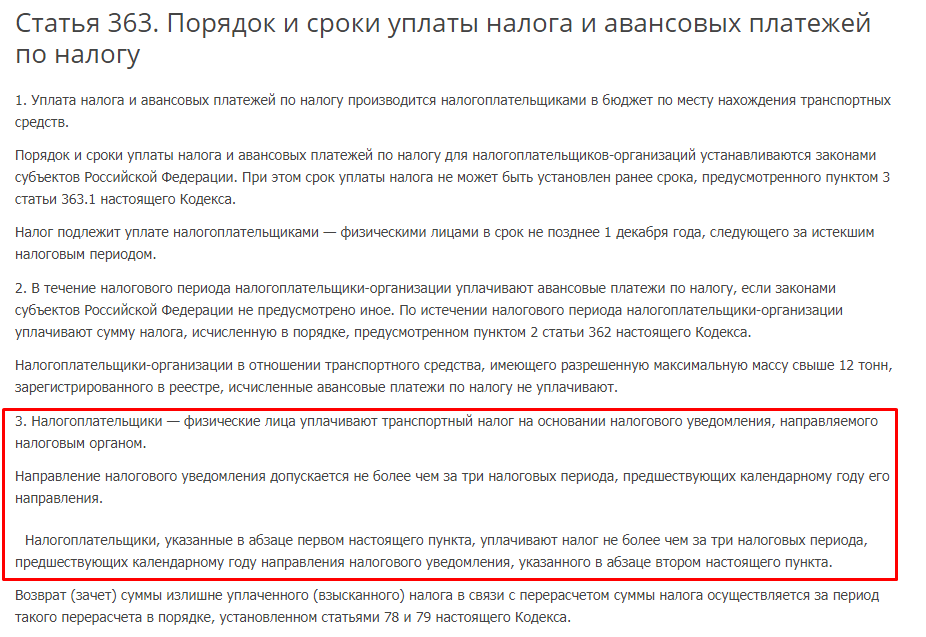

В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует. Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками. Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч. 3 ст. 363 НК. Налог на имущество – второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует ФЗ №2003-1.