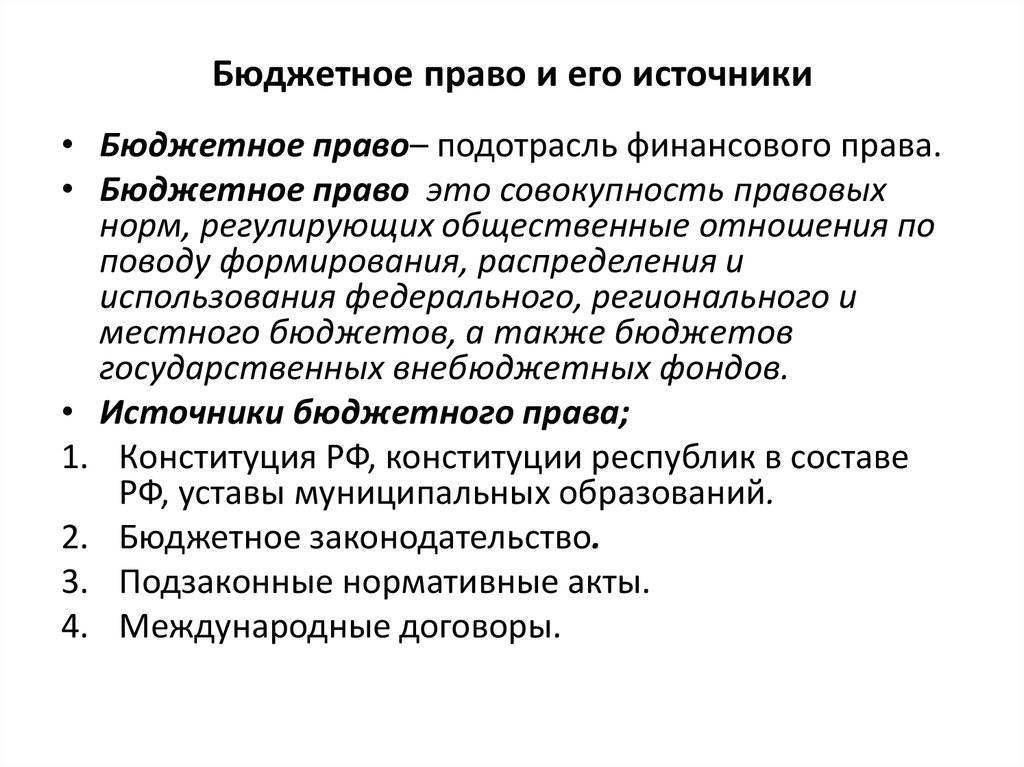

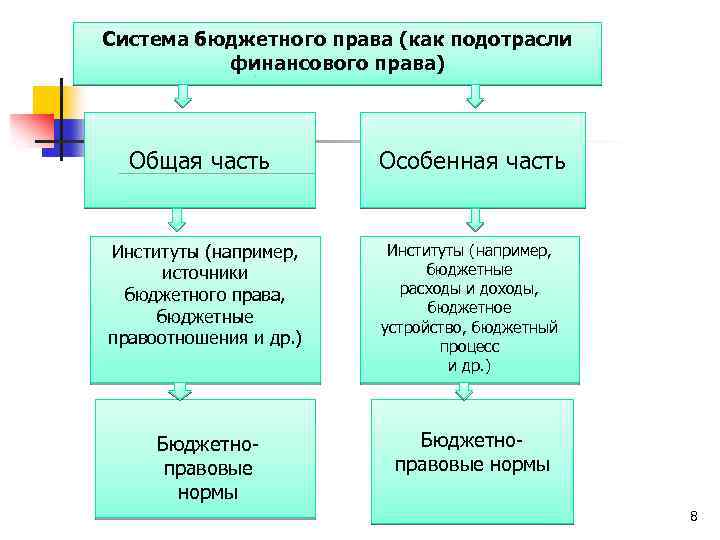

Система бюджетного права

Система бюджетного права (по Д.Л. Комягину) включает:

- общую часть (изучает общие понятия, принципы, полномочия и т.д.);

- особенную часть, которая включает в себя:

- основные институты бюджетного права (бюджетные расходы и доходы; бюджетное устройство; бюджетный процесс ; государственный долг и государственный кредит);

- институты вспомогательные, которые могут трансформироваться с изменением законодательства или экономических условий (ответственность за нарушения бюджетного законодательства; бюджетный контроль).

Схема

Система бюджетного права по Т.В. Конюховой

См.: Конюхова Т.В. Институты бюджетного права Российской Федерации: научно-практическое пособие. – М., 2009.

Т.В. Конюхова выделяла следующие институты и субинституты бюджетного права:

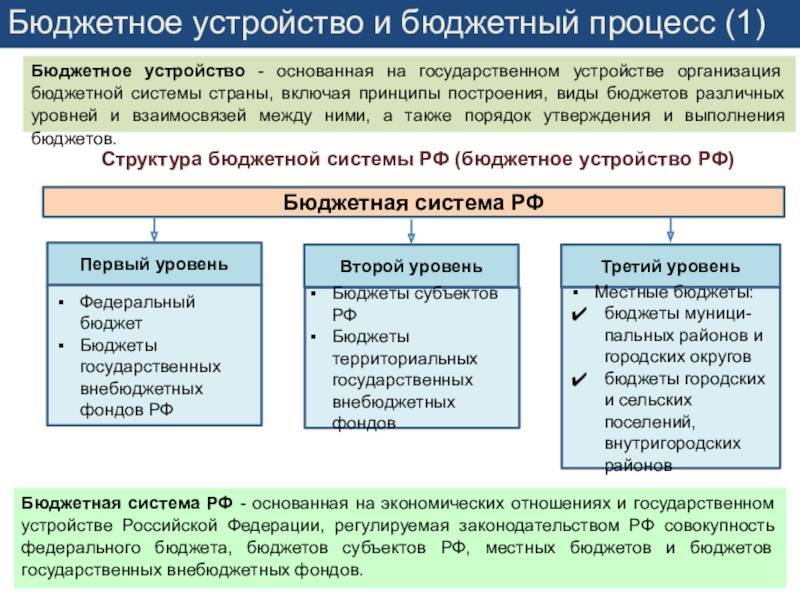

- институт бюджетного устройства;

- институт доходов (триедин и состоит из субинститутов):

- доходы федерального бюджета;

- доходы бюджетов субъектов РФ;

- местные доходы;

- институт расходов бюджета, в котором выделяются субинституты:

- расходных обязательств РФ;

- расходных обязательств субъектов РФ;

- местных расходных обязательств;

- бюджетных ассигнований;

- институт сбалансированности бюджета, включающий субинституты:

- дефицита бюджетов бюджетной системы РФ;

- бюджетного кредита и использования нефтегазовых доходов бюджета;

- институт государственного и муниципального долга, включающий субинституты:

- государственного долга субъекта РФ;

- муниципального долга;

- внешних долговых требований РФ;

- институт межбюджетных трансфертов, в который включены субинституты:

- дотаций;

- субсидий;

- субвенций;

- институт государственных внебюджетных фондов;

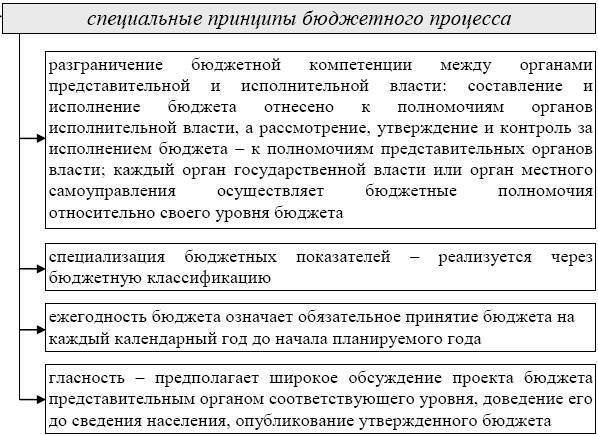

- институт бюджетного процесса, включающий субинституты:

- полномочия участников бюджетного процесса;

- бюджетные полномочия при временном финансовом управлении;

- основы составления проектов бюджетов;

- основы рассмотрения и утверждения бюджетов;

- исполнение бюджетов;

- исполнение судебных актов о взыскании из бюджетов бюджетной системы РФ;

- внешняя проверка исполнения бюджетов;

- институт бюджетного учета и отчетности;

- институт государственного и муниципального финансового контроля;

- институт ответственности за нарушения бюджетного законодательства.

Библиография

- Болтинова О.В. Бюджетный процесс – институт финансового права. М.: Элит, 2009. 184 с.

- Болтинова О.В. Бюджетный процесс в Российской Федерации: теоретические основы и проблемы развития: автореф. дис. … д-ра юрид. наук. М., 2008. 43 с.

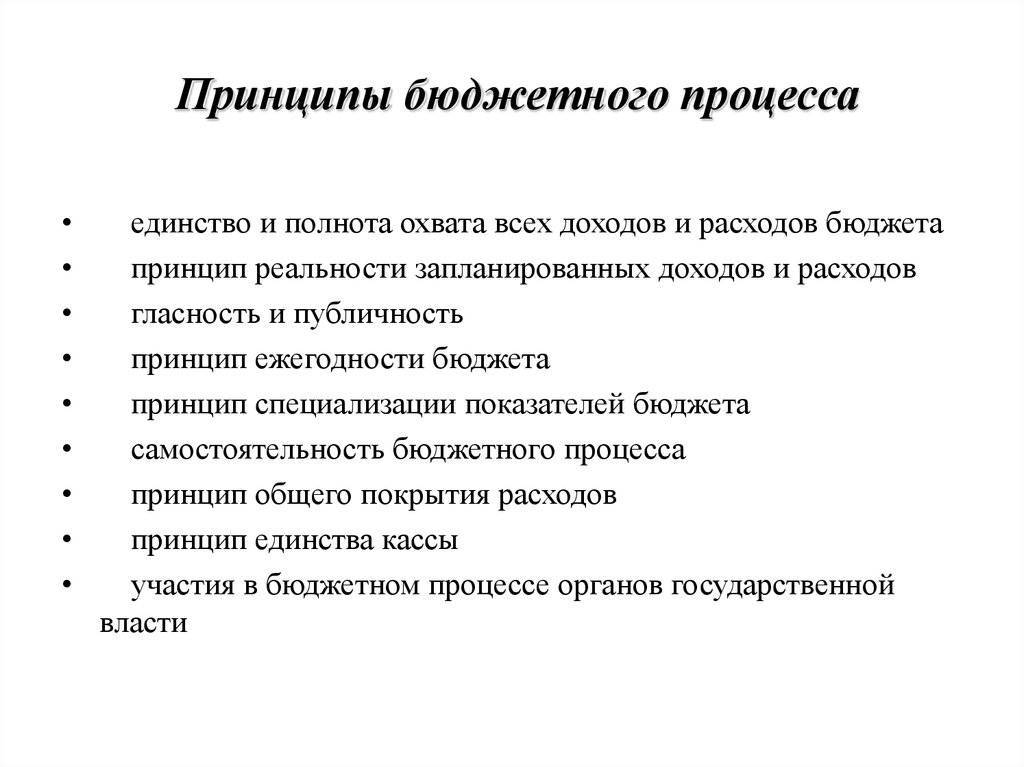

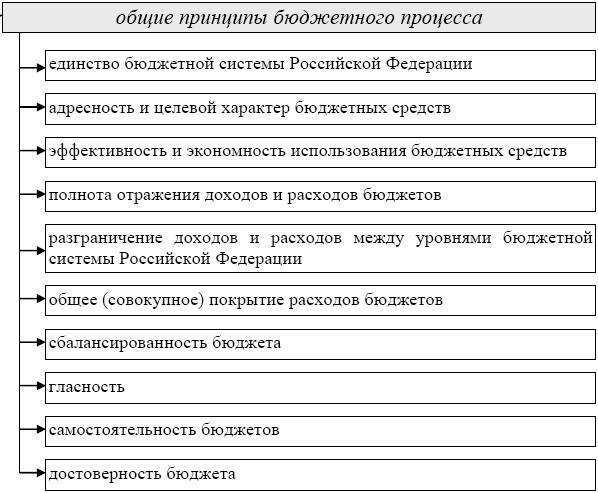

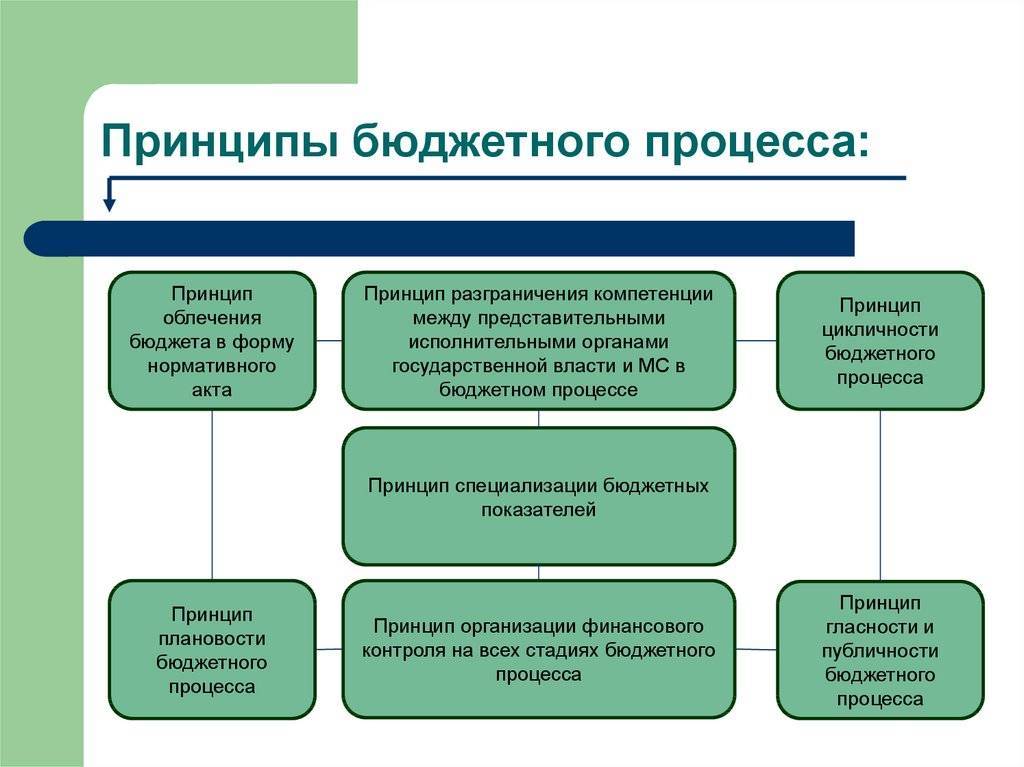

- Болтинова О.В. К вопросу о принципах бюджетного процесса в Российской Федерации // Lex Russica. 2012. N 2. С. 306 – 307.

- Бюджетное право: учебник / под ред. Н.А. Саттаровой. М.: Деловой двор, 2009. 296 с.

- Бюджетное право: учебник / под ред. Ю.А. Крохиной. М.: Юрайт, 2011. 579 с.

- Голубцов В.Г. Правовой режим денежных средств казны: основы межотраслевого регулирования // Законодательство и экономика. 2006. N 9. С. 11 – 16.

- Комягин Д.Л. Система принципов бюджетного права: российское законодательство и научная доктрина // Реформы и право. 2012. N 4. С. 19 – 31.

- Крохина Ю.А. Бюджетное право и российский федерализм. М.: Норма, 2001. 352 с.

- Пешкова Х.В. Принципы бюджетного права и бюджетное устройство России // Финансовое право. 2010. N 1. С. 5 – 8.

- Пешкова Х.В. Принципы бюджетного процесса (на основе обзора судебной практики) // Финансовое право. 2008. N 10. С. 172 – 179.

- Пешкова Х.В. Принципы осуществления расходов бюджета: некоторые теоретические и практические аспекты // Финансовое право. 2006. N 11. С. 122 – 132.

- Пискотин М.И. Советское бюджетное право. М.: Юрид. лит., 1971. 312 с.

- Покачалова Е.В. Финансовое право: учебник / под ред. Н.И. Химичевой. М.: Норма: Инфра-М, 2012. 464 с.

- Румянцева В.Г, Ширяев Ю.Е. Понятие принципа в праве в контексте законотворческого процесса // История государства и права. 2006. N 8. С. 4 – 5.

- Селюков Д.А. Принцип системности в финансовом праве // Финансовое право. 2012. N 6. С. 19 – 23.

- Фадеев Д.Е. Принципы функционирования российского бюджетного федерализма: теоретические аспекты и проблемы совершенствования // Юридический мир. 2003. N 3. С. 4 – 9.

- Финансовое право: учебник / под ред. Е.Ю. Грачевой. М.: Проспект, 2012. 576 с.

- Финансовое право: учебник / под ред. О.Н. Горбуновой. 3-е изд. М.: Юристъ, 2005. 587 с.

- Финансовое право: учебник / под ред. О.Н. Горбуновой. М.: Юристъ, 1996. 393 с.

- Финансовое право: учебник / под ред. С.В. Запольского. М.: Волтерс Клувер, 2011. 792 с.

- Химичева Н.И., Покачалова Е.В. Финансовое право: учеб.-метод. комплекс. М.: Норма, 2005. 464 с.

- Шемякина О.Б. Компетенция законодательных (представительных) органов государственной власти субъектов РФ в области регулирования бюджетного процесса: дис. … канд. юрид. наук. М., 2003. 184 с.

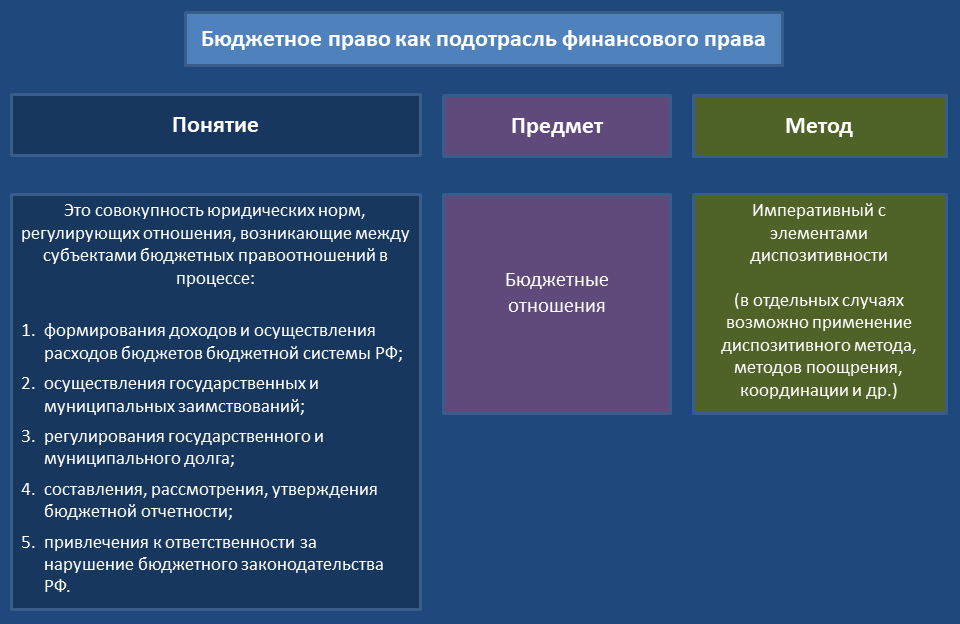

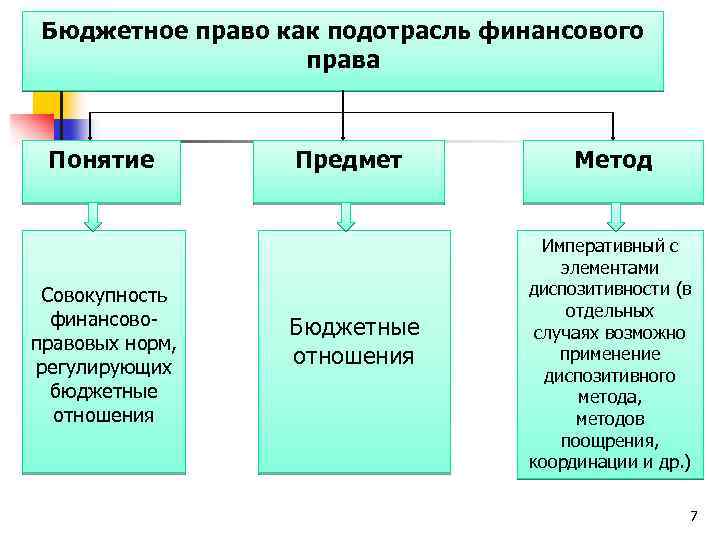

Метод бюджетного права

Метод правового регулирования – совокупность приемов, способов и форм выражения специфических регулятивных свойств и функций, присущим нормам права данной отрасли; совокупность способов воздействия права на определенную область общественных отношений.

Поскольку бюджетное право – это подотрасль финансового права, то регулирование бюджетных отношений осуществляется тем же методом, что и регулирование финансовых отношений, – императивным методом.

Императивный (административно-правовой) финансово-правовой метод правового регулирования характеризуется юридическим неравенством сторон, когда властвующие субъекты (публично-правовое образование в целом, государственные и местные органы власти и их должностные лица) издают предписания, обязательные для исполнения; исполнение таких обязательных предписаний обеспечивается принудительной силой государства.

Однако с развитием рыночных отношений в стране, обусловивших изменения бюджетного законодательства РФ, в отдельных случаях при регулировании бюджетных отношений допускается диспозитивный (гражданско-правовой), договорный метод.

Бюджетный кодекс РФ допускает в ряде случаев использование договорного способа регулирования бюджетных отношений, а иногда прямо обязывает заключать договоры; данный Кодекс содержит указание на два типа договоров:

Таким образом, в способе регулирования бюджетных отношений происходят существенные изменения: наряду с основным методом бюджетного права – императивным, получает развитие и диспозитивный метод правового регулирования, при котором основанием возникновения прав и обязанностей сторон является договор, а стороны договора юридически равны.

Таким образом, можно отметить, что метод бюджетного права включает в себя:

- общетеоретические методы (императивный, диспозитивный);

- методы финансового права (централизованное и децентрализованное регулирование);

- метод бюджетного контроля (осуществление контроля со стороны государства);

- метод бюджетных трансфертов (специфический для бюджетного права).

References (transliteration)

- Boltinova O.V. Bjudzhetnyj process – institut finansovogo prava. M.: Jelit, 2009. 184 s.

- Boltinova O.V. Bjudzhetnyj process v Rossijskoj Federacii: teoreticheskie osnovy i problemy razvitija: avtoref. dis. … d-ra jurid. nauk. M., 2008. 43 s.

- Boltinova O.V. K voprosu o principah bjudzhetnogo processa v Rossijskoj Federacii // Lex Russica. 2012. N 2. S. 306 – 307.

- Bjudzhetnoe pravo: uchebnik / pod red. N.A. Sattarovoj. M.: Delovoj dvor, 2009. 296 s.

- Bjudzhetnoe pravo: uchebnik / pod red. Ju.A. Krohinoj. M.: Jurajt, 2011. 579 s.

- Golubcov V.G. Pravovoj rezhim denezhnyh sredstv kazny: osnovy mezhotraslevogo regulirovanija // Zakonodatel’stvo i jekonomika. 2006. N 9. S. 11 – 16.

- Komjagin D.L. Sistema principov bjudzhetnogo prava: rossijskoe zakonodatel’stvo i nauchnaja doktrina // Reformy i pravo. 2012. N 4. S. 19 – 31.

- Krohina Ju.A. Bjudzhetnoe pravo i rossijskij federalizm. M.: Norma, 2001. 352 s.

- Peshkova H.V. Principy bjudzhetnogo prava i bjudzhetnoe ustrojstvo Rossii // Finansovoe pravo. 2010. N 1. S. 5 – 8.

- Peshkova H.V. Principy bjudzhetnogo processa (na osnove obzora sudebnoj praktiki) // Finansovoe pravo. 2008. N 10. S. 172 – 179.

- Peshkova H.V. Principy osushhestvlenija rashodov bjudzheta: nekotorye teoreticheskie i prakticheskie aspekty // Finansovoe pravo. 2006. N 11. S. 122 – 132.

- Piskotin M.I. Sovetskoe bjudzhetnoe pravo. M.: Jurid. lit., 1971. 312 s.

- Pokachalova E.V. Finansovoe pravo: uchebnik / pod red. N.I. Himichevoj. M.: Norma: Infra-M, 2012. 464 s.

- Rumjanceva V.G., Shirjaev Ju.E. Ponjatie principa v prave v kontekste zakonotvorcheskogo processa // Istorija gosudarstva i prava. 2006. N 8. S. 4 – 5.

- Seljukov D.A. Princip sistemnosti v finansovom prave // Finansovoe pravo. 2012. N 6. S. 19 – 23.

- Fadeev D.E. Principy funkcionirovanija rossijskogo bjudzhetnogo federalizma: teoreticheskie aspekty i problemy sovershenstvovanija // Juridicheskij mir. 2003. N 3. S. 4 – 9.

- Finansovoe pravo: uchebnik / pod red. E.Ju. Grachevoj. M.: Prospekt, 2012. 576 s.

- Finansovoe pravo: uchebnik / pod red. O.N. Gorbunovoj. 3-e izd. M.: Jurist’, 2005. 587 s.

- Finansovoe pravo: uchebnik / pod red. O.N. Gorbunovoj. M.: Jurist’, 1996. 393 s.

- Finansovoe pravo: uchebnik / pod red. S.V. Zapol’skogo. M.: Volters Kluver, 2011. 792 s.

- Himicheva N.I., Pokachalova E.V. Finansovoe pravo: ucheb.-metod. kompleks. M.: Norma, 2005. 464 s.

- Shemjakina O.B. Kompetencija zakonodatel’nyh (predstavitel’nyh) organov gosudarstvennoj vlasti sub’ektov RF v oblasti regulirovanija bjudzhetnogo processa: dis. … kand. jurid. nauk. M., 2003. 184 s.

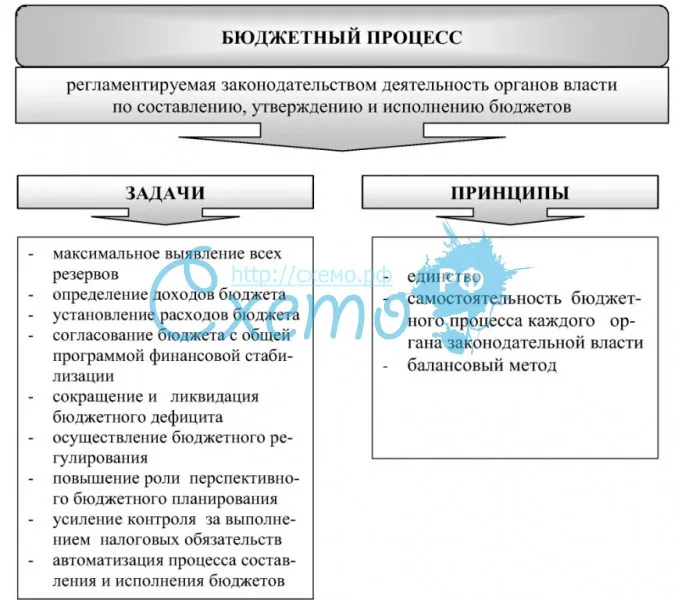

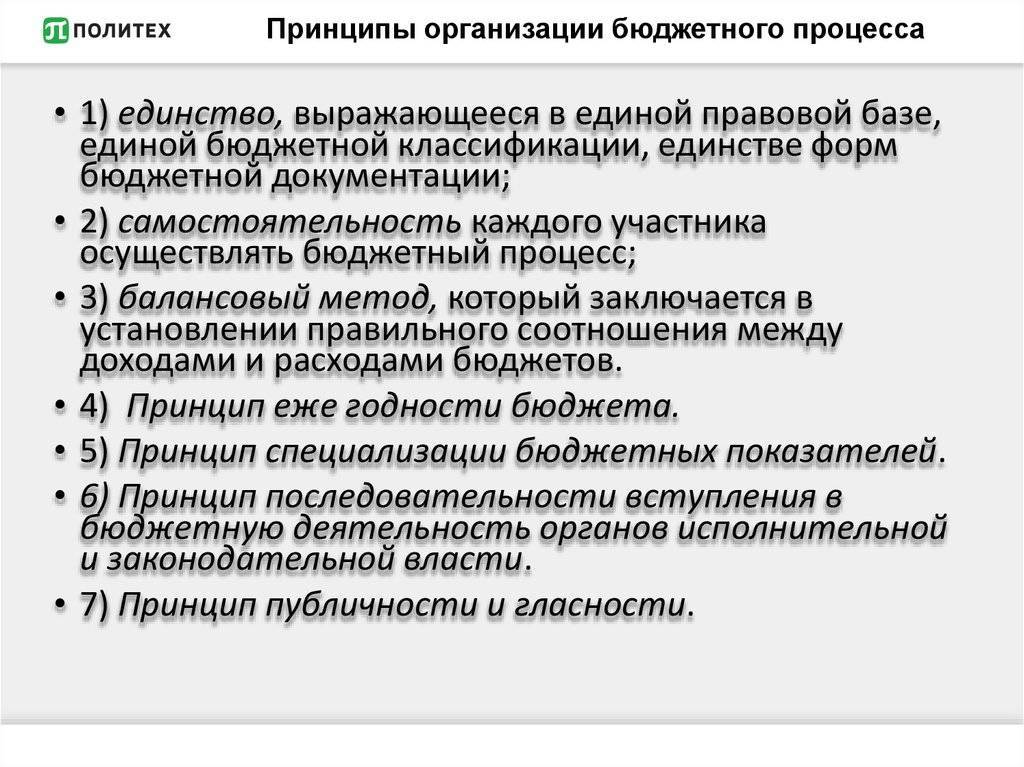

Последние этапы

Составление отчета представляет собой четвертую стадию бюджетного процесса.

В конце любого финансового года со стороны министра финансов подается распоряжение о том, что данный год закрывается, и подготавливается отчет об исполнении запланированного федерального бюджета в общем, и вдобавок к этому – всех отдельных внебюджетных фондов. Основываясь на данном распоряжении, каждый получатель подготавливает детальный годовой отчет по своим расходам и доходам, а основные распорядители занимаются сводной и обобщением отчетов тех учреждений, которые находятся в их ведомстве.

В действующем Бюджетном кодексе закреплено положение о том, что каждый год не позднее 1 июня Правительство должно представить в Счетную палату и Государственную думу отчет о том, каким образом осуществляется исполнение установленного федерального бюджета за данный финансовый год, представляя его в форме закона. Далее Счетная палата занимается проведением проверки данного отчета, и в конечном итоге составляет заключение, которое уходит в Думу. Она уже занимается рассмотрением представленного Правительством отчета на протяжении полутора месяцев после вручения ей заключения от Счетной палаты. В процессе выполнения данной процедуры проводится заслушивание докладов об исполнении со стороны руководителей Федерального казначейства, а также непосредственно от министра финансов. Также выслушивается доклад Генерального прокурора о том, насколько соблюдается действующее законодательство, и заключение, представленное председателем Счетной палаты.

По итогам проведенного рассмотрения заключения и отчета Счетной палаты Дума должна принять решение об утверждении или же отклонении предоставленного отчета. Помимо всего прочего, на каждой отдельной стадии бюджетного процесса должен обеспечиваться муниципальный финансовый контроль со стороны соответствующих органов.

Создание проекта

На стадии составления проекта в первую очередь осуществляется разработка планов и дальнейших прогнозов развития территории и различных целевых программ, муниципальных образований и экономических отраслей, а также обеспечение подготовки сводных балансов, основываясь на которых, уполномоченные исполнительные органы смогут разрабатывать бюджетные проекты.

Стоит отметить, что данный этап представляет собой исключительную прерогативу правительства, органов местного самоуправления и исполнительной власти. Непосредственно самим составлением проектов занимается Минфин, а также различные финансовые службы субъектов РФ, а сама процедура проводится не позднее чем за 10 месяцев до того, как начнется следующий финансовый год.

Правительство занимается организацией поэтапной работы, связанной с проектированием федерального бюджета. В указанные сроки осуществляется составление прогнозов социального и экономического развития, определяются главные направления будущей бюджетной политики, сводный баланс экономических ресурсов, а также ведется расчет контрольных цифр установленного проекта на указанный период и прочие документы. Территориальные исполнительные органы занимаются детальной проработкой и последующим согласованием показателей развития в социальной и экономической сферах, а также уточнением всех контрольных цифр.

Заканчивается эта стадия тем, что не позже 26 августа текущего года правительство должно рассмотреть проект будущего бюджета, а также все сопутствующие ему материалы и документы, которые были предоставлены Министерством финансов и прочими федеральными исполнительными органами. Также оно занимается утверждением проекта закона о бюджете для дальнейшего его внесения в Думу.