Правила уплаты налога при продаже квартиры

Налоговый кодекс РФ обязывает граждан платить налог с дохода от любого проданного объекта недвижимости. Если недвижимость продана дороже ее первоначальной цены, то в казну платится 13% от разницы цены покупки и продажи.

Уклонение от уплаты наказывается штрафом — 5-30% от суммы налога.

На уплату налога влияет, сколько времени собственник владеет недвижимостью. В Налоговом кодексе для этого есть определение — минимальный срок владения недвижимостью.

Уплата налога с продажи квартиры касается и граждан пенсионного возраста. Льгот для них не предусмотрено.

Что такое минимальный срок владения

Это период, по завершении которого можно продать недвижимость без уплаты НДФЛ.

Если с момента получения недвижимости в собственность этот срок прошел, не нужно подавать декларацию и платить НДФЛ. Даже в случае большого заработка на продаже, владелец ничего не должен государству.

Последние изменения

В 2020 году для некоторых видов сделок срок, после которого можно продать недвижимость без налога, сократился до трех лет.

Это правило будет применено, если квартира:

– получена по купле-продаже до 01 января 2016 года.

– получена по безвозмездной сделке (в дар от близкого родственника, унаследована, приватизирована).

– в собственности нет другого жилого помещения. Если недвижимость купили в течение трех месяцев до продажи, ее учитывать не будут.

Если квартиру получили по программе реновации, срок будет отсчитываться со времени владения предыдущей квартирой.

Как заплатить меньше

Чтобы заплатить меньше налога, можно применить налоговый вычет. Есть три способа это сделать:

– учесть средства, которые были потрачены на покупку;

– применить вычет в 1 млн рублей;

– воспользоваться вычетом с максимальной суммой 260 000 при покупке другого объекта недвижимости.

Воспользоваться вычетом в 1 млн

НК РФ предоставляет право на вычет в 1 млн рублей. Воспользоваться им можно при продаже недвижимости. Получение такой льготы доступно для всех, включая официально нетрудоустроенных. Таким образом государство стимулирует рынок недвижимости. Это своеобразная мера поддержки.

При уплате НДФЛ из стоимости жилья, цена не имеет значения. Из цены вычитается миллион, и налог уплачивается с той суммы, которая остается. Применять вычет разрешено всего один раз в год. Если за один год собственник продал более двух объектов недвижимости, государственную «скидку» получит только один из них.

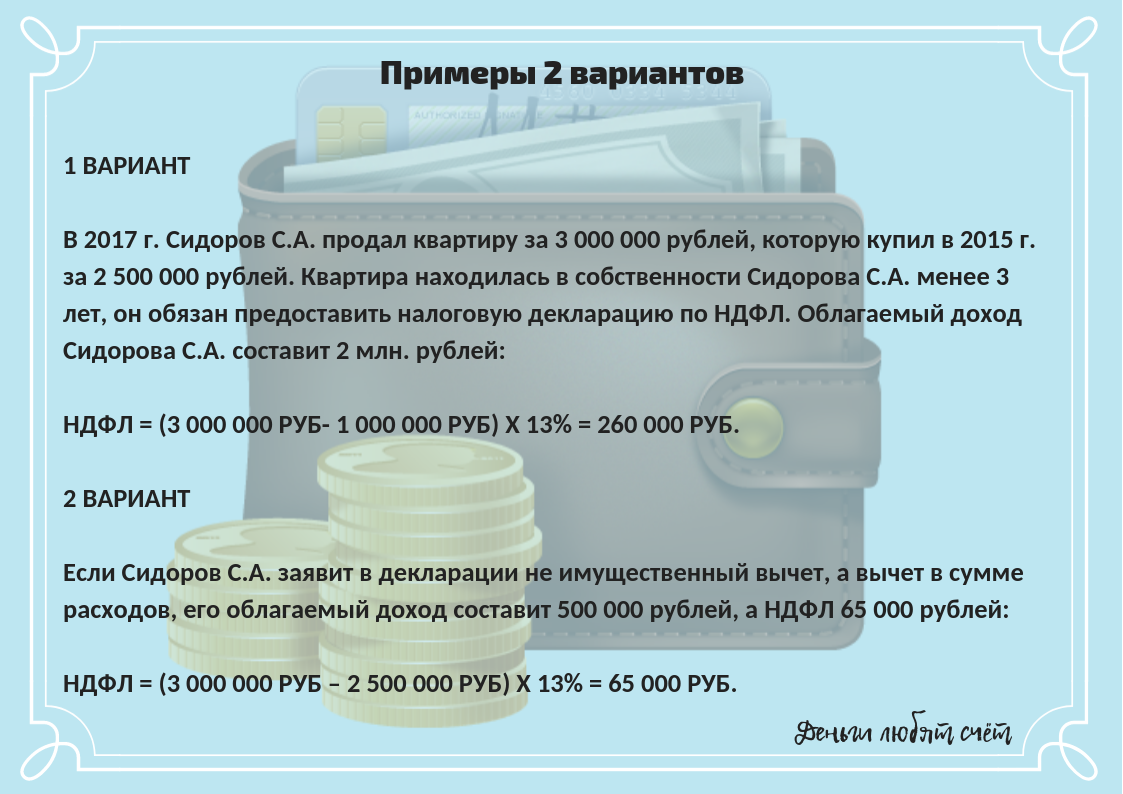

Рассмотрим вычет на примере:

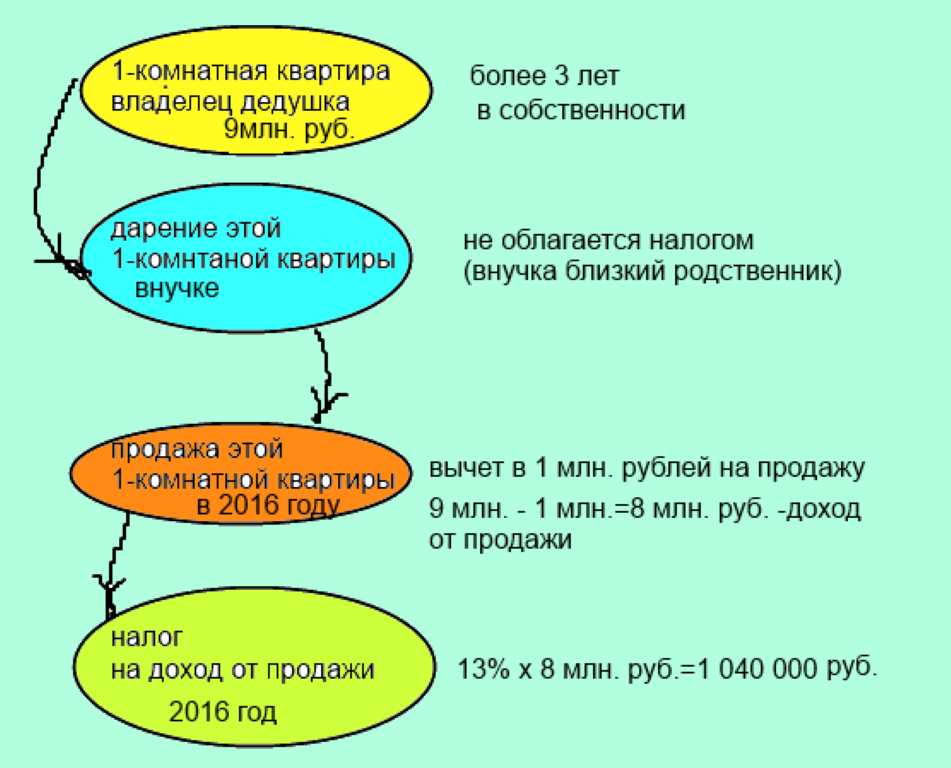

Недвижимость оставлена в наследство, подарена родными или приватизирована. С момента ее получения прошло два года. Ее решили продать. Значит собственнику положен имущественный вычет в 1 млн рублей. Допустим, такая квартира продана за 4,5 млн рублей. Считаем — 4,5 млн минус 1 млн. С 3,5 млн необходимо уплатить 13% НДФЛ — 455 000 рублей.

Зачесть затраченные средства

НК РФ позволяет снизить налог на сумму расходов. К тратам можно отнести:

– затраты на отделку и строительство;

– оплату ДДУ;

– стоимость квартиры при покупке.

Каждая расходная «статья» обязательно подтверждается документально.

Расчет налога будет производится следующим образом: из стоимости объекта недвижимости вычитается размер трат, а затем от результата вычислений рассчитывается 13%. Получится сумма, подлежащая уплате.

Рассмотрим этот вычет на примере:

Приобрели недвижимость в 2019 году и решили продать. При покупке она стоила 2,25 млн. Продали — за 3,67 млн. Расчет налога:

От 3,75 млн отнимаем 2,25 млн. Получается 1,42 млн. Это налогооблагаемая база.

От 1,5 млн рассчитываем 13%. 1,5 млн*13% = 184 600 рублей. Эту сумму нужно будет заплатить в качестве налога.

Вернуть налог при покупке другой недвижимости

При продаже недвижимости и покупке другой можно применить еще один вычет. Должны выполняться следующие условия:

Максимум, на который можно рассчитывать – 260 тысяч рублей (13% от цены приобретаемой квартиры, но с суммы не более 2 млн рублей).

Такой возврат оформляется всего один раз в жизни.

Обе сделки должны быть заключены в течение одного года.

Если квартира в долевой собственности

Вычетом могут воспользоваться все владельцы по договорённости:

Если все владельцы долей одновременно продают одному покупателю, т.е. по одному договору, возврат в 1 миллион будет предоставляться на весь объект, а не на каждого собственника.

Сумма налога с продажи квартиры будет делиться — каждый владелец платит налог соразмерно своей доле.

Если владелец продает только свою долю, ему следует:

– получить согласие совладельцев;

– оформить ДКП только на свою долю;

– перечислить налог с суммы в договоре;

– воспользоваться вычетом в размере 1 млн рублей.

Каждый владелец при продаже своей доли уплачивает налог только с той суммы дохода, которая была получена им лично.

Рассчитаем налог при продаже дома в общей долевой собственности супругов (если оба владеют половиной):

Продажа каждой доли по двум договорам. Каждый собственник доли может воспользоваться вычетом в миллион рублей. Так, если дом стоит 2 млн, то оба владельца могут продать собственную долю за 1 млн рублей. С этой суммы полагается вычет в 1 млн. Значит, налог платить не надо.

Продажа по общему договору. Дом продается за 3 млн рублей. Владельцы получили по полтора миллиона. Следовательно имущественный вычет будет общим: собственники жилья уплачивают налог с 1 млн рублей.

Если имеет место имущественный налоговый вычет

Если налог возникает, то есть квартира менее трех (пяти) лет в собственности, то есть возможность получить налоговый вычет, который не должен превышать 1 млн. рублей в год. Сам налог равен 13% от суммы, на которую продажная (или 70% от кадастровой) стоимость превышает 1 млн. рублей.

Чуть сложнее дел обстоит с вычетом, если жилье находилось в долевой собственности:

- Если продажа проводится по единому договору купли-продажи, то сумма вычета делится на всех собственников;

- Если каждый собственник продает свою долю отдельно, то вычет до 1 млн. рублей будет у каждого собственника.

Так же, если жилье было в собственности менее 3 (5) лет, то налоговую декларацию подавать придется вне зависимости от договорной (кадастровой) стоимости квартиры. В случае не предоставления декларации будет штраф от 1 000 рублей.

Налоговый вычет с учетом расходов

У продавца есть право уменьшить налогооблагаемую базу на сумму расходов, которые он понес в связи с покупкой жилья (Налоговый кодекс РФ):

Таким образом, налог платиться с разницы между доходами и расходами (плюс, например, документально подтвержденные затраты на ремонт):

- Если квартира продана дешевле, чем куплена, то налога не будет

- Если квартира продана дороже, чем куплена, налог будет.

Некоторые считают, что можно соединить оба варианта расчета налоговых вычетов в одном. Это неверно. Если расходы на покупку более 1 млн. рублей, то имеет смысл использовать вычет с учетом расходов. В случае же, когда сложно подтвердить расходы, то проще использовать обычный налоговый вычет.

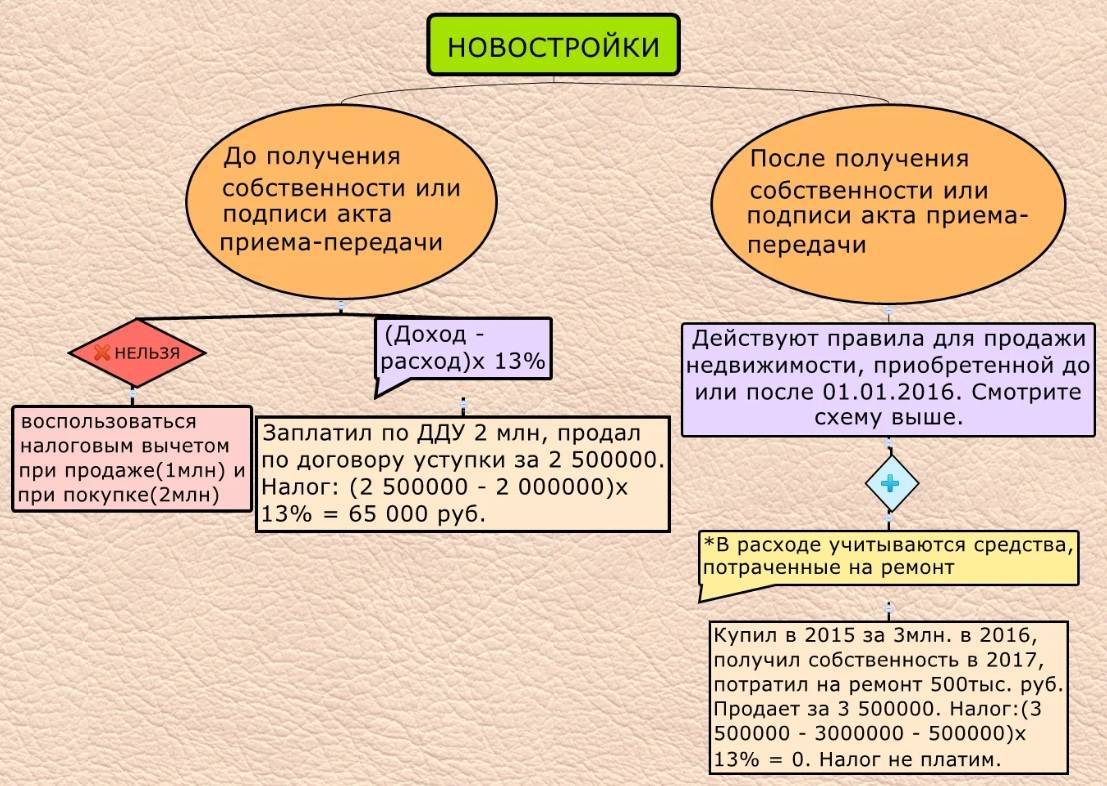

Важно помнить, что все новшества касаются лишь тех объектов, которые приобретены после начала 2016 года. Таким образом, коснуться изменения в первую очередь покупателей, которые не смогут без возникновения налога продать то, что в данный момент покупается в течение пяти, а не трех (как раньше) лет

Продавцы же несколько лет могут быть спокойны — для них пока еще все по старому.

Модернизируется порядок возмещения НДС

Как было раньше: для возмещения НДС декларацию направляли в налоговую вместе с заявлением на возврат, при наличии недоимки по НДС и иным налогам налоговики самостоятельно засчитывали возмещенный НДС в счет их погашения.

Как стало: установлен новый срок уплаты НДС, введено понятие «сальдо» Единого налогового счета — остаток средств на нем. С 1 января вернуть вычеты налога будет возможно, если сальдо положительное, иначе сумма возмещения останется на счете для погашения долга.

Что это значит: общий принцип возмещения налога и погашения задолженности остался прежним, главные изменения связаны с введением Единого налогового счета.

Кому актуально: компаниям, оформленным как ООО или ИП.

Порядок получения

Что нужно сделать:

– заполнить декларацию по налогам до конца года;

– подготовить бумаги, которые подтвердят продажу жилья.

Если налогоплательщиком заявлен вычет по расходной сумме, то дополнительно требуется предоставить копии документов, подтверждающие расходы:

– кассовые ордера на приход;

– расписки о том, что продавец получил деньги;

– выписки из банка;

– соответствующие чеки.

Бумаги нужно передать в ФНС по месту проживания продавца. При этом важны и оригиналы, и копии.

Оригиналы должен заверить инспектор. Такой пакет документов подтверждает правомерность получения вычета.

Заполнить и подать декларацию можно на официальном портале ФНС или через Госуслуги.

Запрещено использовать два вычета сразу. Перед тем как заполнять документ, нужно определить какой из вариантов будет выгоднее. Владелец сам решает, что ему лучше использовать. ФНС не может принудить применить какой-то определенный способ.

Особенности изменений 2016 в уплате имущественного налога на продажу квартиры

Распространенным ошибочным мнением является то, что теперь (с начала 2016 года), если квартира приобретена по договору купли-продажи менее пяти лет назад, то при ее продаже возникнет налог. Но это не так. Налог возникает лишь в том случае, если квартира приобретена, как и прежде, менее трех лет назад. Но по тем объектам жилой недвижимости, которые приобретаются сейчас (то есть после начала 2016 года) при их продаже, налог возникнет, если квартирой владели менее пяти лет.

Согласно разъяснениям к новому порядку, он применяется только к жилью, полученному в собственность с 01.01.2016 года. Таким образом, теперь при расчете налога на доходы решающей будет дата вступления в собственность.

На данный момент факторы, которые влияют на то, будет налог или нет – это срок нахождения в собственности и стоимость квартиры (менее 1 млн. рублей или более 1 млн. рублей).

Еще одна вырезка из статьи

То есть, если квартира покупалась до начала 2016 года, то действуют старые правила: чтобы не платить налог нужно

- или, чтобы прошло 3 года с момента покупки,

- или чтобы стоимость жилья по договору купли-продажи не превышала 1 млн. рублей.

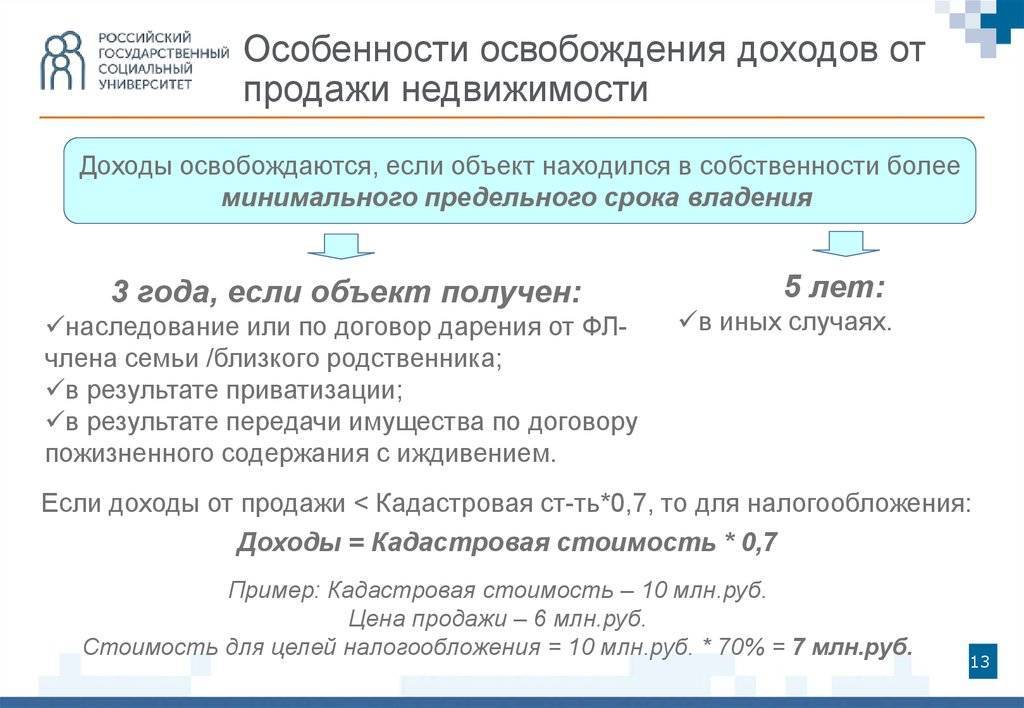

К тому же трехлетний срок остается актуален и для следующих случаев вступления в собственность:

- Получение жилья в порядке наследования

- По договору дарения между близкими родственниками

- В порядке приватизации

- По договору пожизненного содержания с иждивением (рента)

В любых других случаях (купля-продажа, мена) срок для продажи без налога составляет 5 лет.

Также ошибочным считается расчет в годах – то есть если жилье куплено в конце 2013 года, продать его можно в 2016 году, не подпадая под налог. На самом деле срок владения высчитывается в месяцах и составляет 36 месяцев. Если жилье приобретено в ноябре 2013 года, то продать его без налога можно в декабре 2016 года. В случае с пятью годами, который будет касаться приобретаемых сейчас квартир – это 60 месяцев.

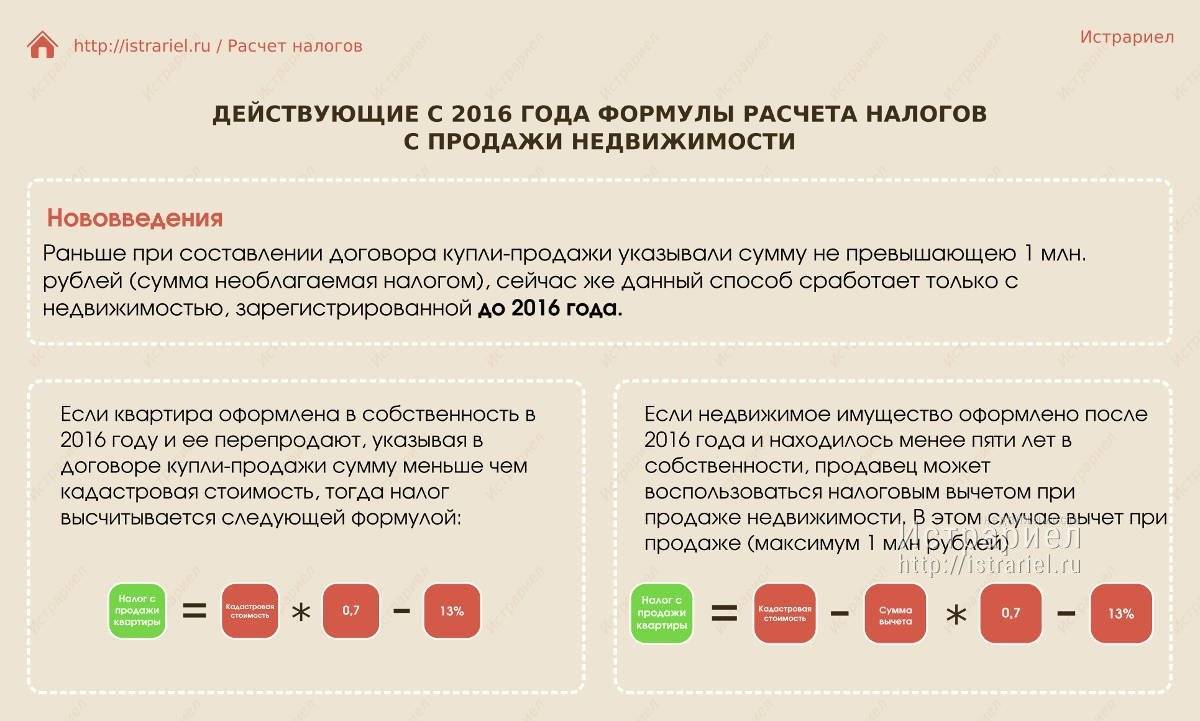

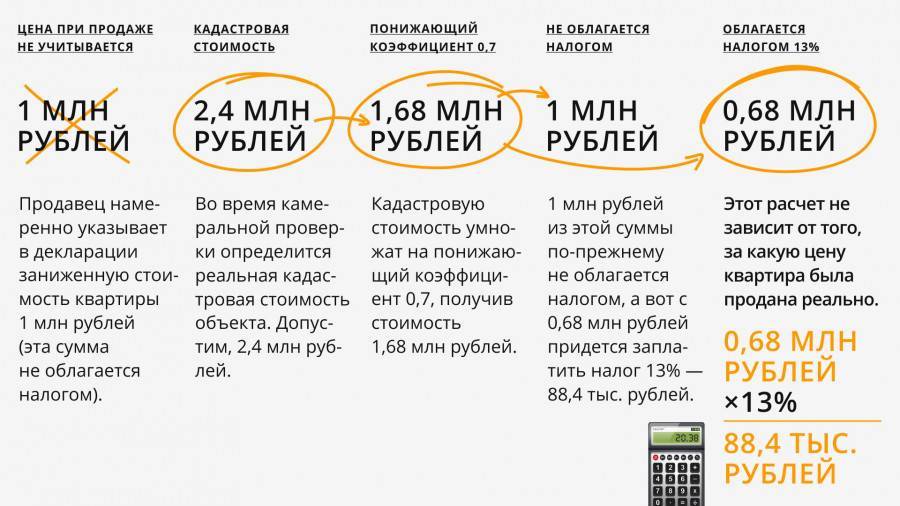

Какую стоимость квартиры выставлять — что изменилось в законе?

В части стоимости квартиры при продаже с начала 2016 года так же произошли существенные изменения. Если раньше стоимость квартиры по договору купли-продажи занижалась с целью ухода от налога, то теперь все немного иначе.

Допустим, квартира в Москве, стоимостью 8 500 000 рублей продавалась за 1 000 000 рублей по договору купли-продажи, который предоставлялся в органы Росреестра. На оставшуюся до реальной сумму в 7 500 000 рублей составлялся договор купли-продажи улучшений квартиры, который нигде не регистрируется.

С 2016 года за доход берется максимальная величина из двух:

- Стоимость по договору купли-продажи

- 70% от кадастровой стоимости

Таким образом, теряется смысл занижения стоимости недвижимости по договору, так как расчет налога будет происходить от 70% кадастровой стоимости.

Последствия изменений срока владения недвижимостью при ипотеке

Главным последствием изменений, внесенных в Налоговый кодекс, остается то, что налога теперь не удастся избежать с помощью занижения стоимость жилья. Тем, кто продает или покупает недвижимое имущество нужно помнить, что срок владения, необходимый для освобождения от уплаты налога в 13% увеличился с трех до пяти лет.

Если продавцу в будущем это важно знать для того, чтобы налог не оказался сюрпризом, то покупателю эта информация может быть полезна по той причине, что покупатель, неожиданно узнавший, что подпадает под налог, может повысить цену на сумму налога, чтобы компенсировать свои расходы. Одно из предрекаемых последствий – массовое повышение цен на квартиры на сумму налога

Но это маловероятно, так как получится, что выгоднее (да и безопаснее с точки зрения титульных рисков) купить жилье, которое находится в собственности более пяти лет

Одно из предрекаемых последствий – массовое повышение цен на квартиры на сумму налога. Но это маловероятно, так как получится, что выгоднее (да и безопаснее с точки зрения титульных рисков) купить жилье, которое находится в собственности более пяти лет.

Реальным последствием будет борьба с перекупщиками, станет невыгодно покупать квартиры в новостройках на стадии котлована с целью реализовать их на 20-30% дороже – налог съест почти всю прибыль.

Изменится структура деклараций для налога на имущество организаций

Как было раньше: отчетной формой по налогу на имущество организаций являлась налоговая декларация, в нее включались сведения о среднегодовой стоимости всех объектов движимого имущества.

Как стало: введена новая форма отчета о недвижимости. С 1 января в нее не будут включаться сведения об объектах, налоговая база которых определяется как их кадастровая стоимость. Как правило, к ним относятся офисные, деловые и торговые центры, нежилые помещения.

Что это значит: утвердили новые правила для отчетов, отменены декларации для налога на «кадастровую» недвижимость.

Кому актуально: юридическим лицам, владеющим недвижимостью на территории РФ.