Общие положения

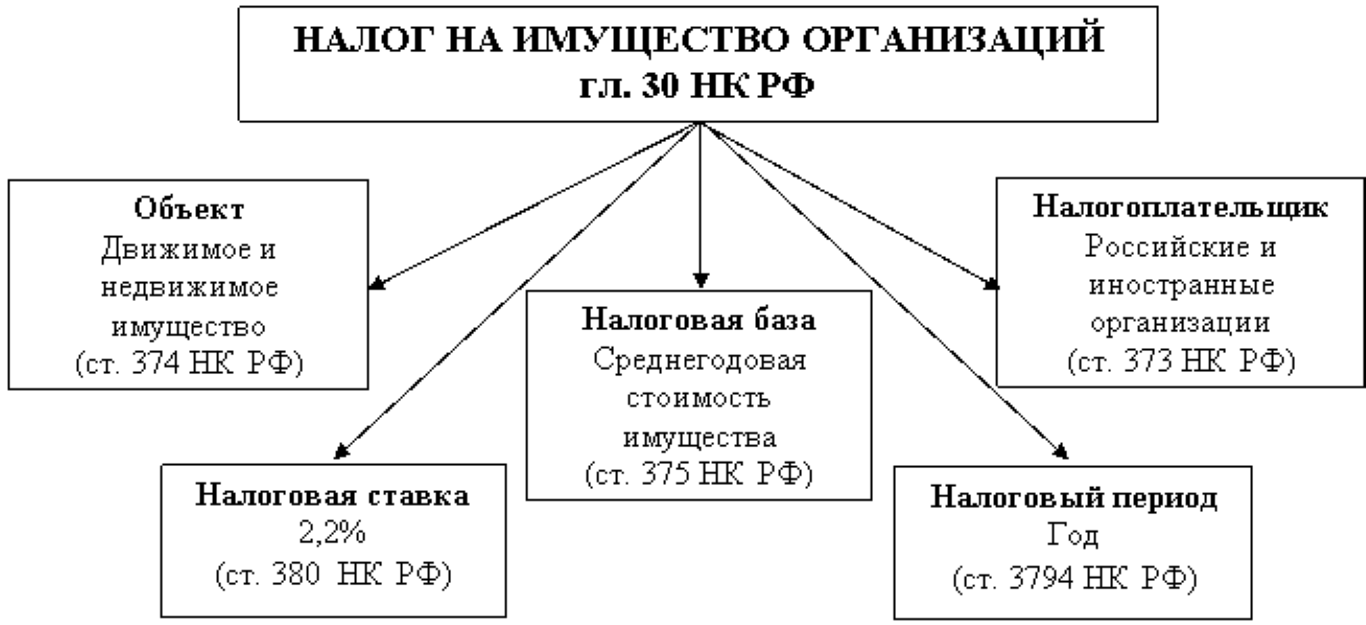

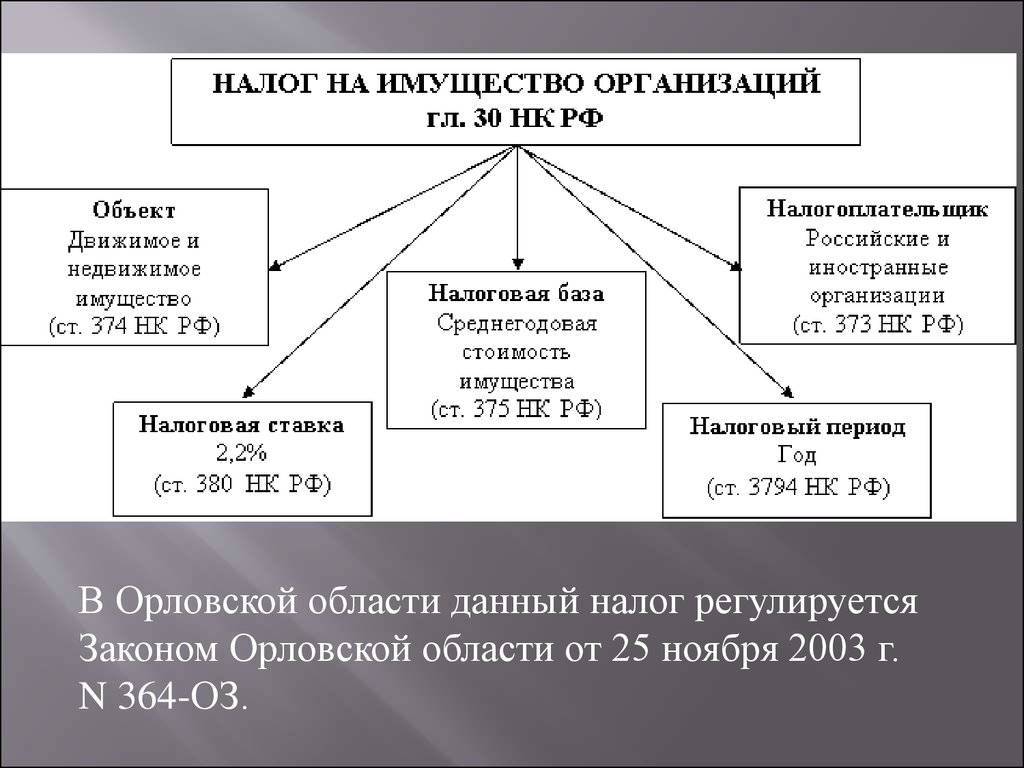

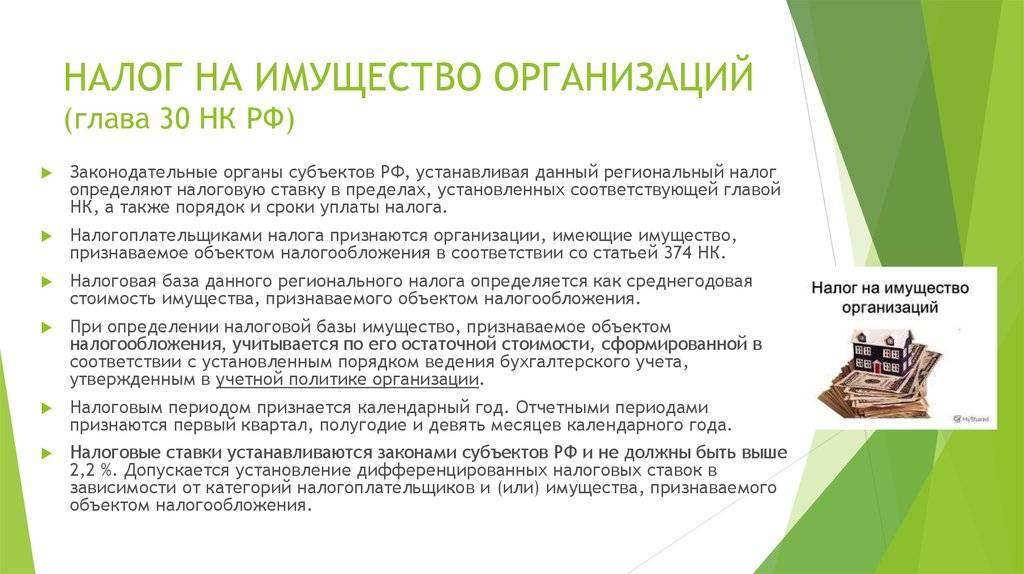

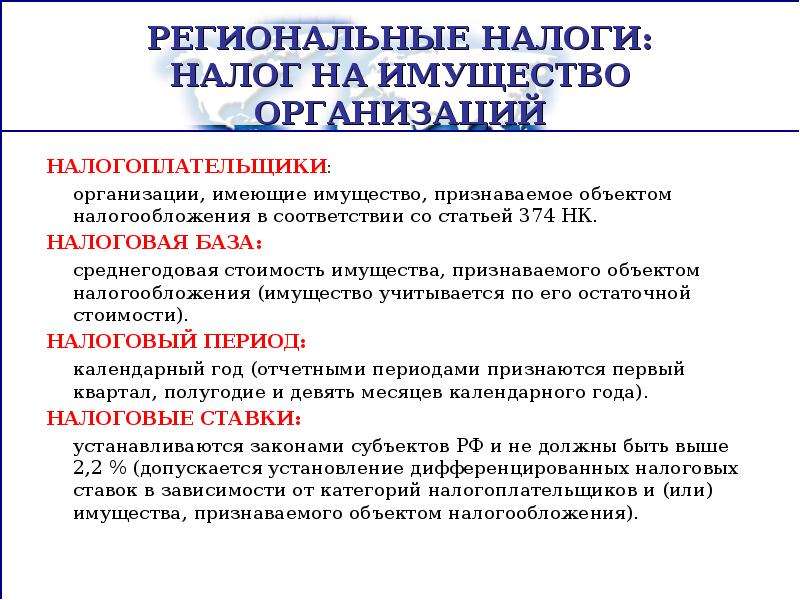

Основным документом, который регламентирует правила начисления налога, является глава 30 НК РФ. Постулаты данного документа являются общими для всех субъектов хозяйствования. Однако налог на имущество предприятий является региональным, поэтому местные власти вправе самостоятельно устанавливать отдельные нюансы налогообложения:

- ставку налога;

- сроки уплаты;

- размер авансовых платежей;

- отчетный период;

- льготные условия.

Если местные власти не принимали решений относительно правил налогообложения, то юридическим лицам необходимо ориентироваться на нормы Налогового кодекса. Например, применение льготы возможно только в том случае, если она предусмотрена федеральными нормами. В противном случае объект недвижимости придется включать в налогооблагаемую базу.

Как было до 2013 года?

Следует учесть, что до января 2013 года налогом на имущество считались деньги, собранные как с движимой, так и с недвижимой собственности, которая проходила как «основное имущество».

Сейчас это понятие было несколько пересмотрено (так, налог на движимое имущество организаций не взимается), но пока поговорим о существовавшем положении.

Еще раз напоминаем, что и на сегодняшний день под обложение налоговыми взносами попадает не только то имущество, которое находится в непосредственном ведении организации, но также та собственность, которая была ей выдана в доверительное или временное пользование.

Как рассчитать налог на имущество организаций: пошаговая инструкция

Налог на имущество юрлиц рассчитывают сами компании, поэтому важно понимать основные нюансы расчета

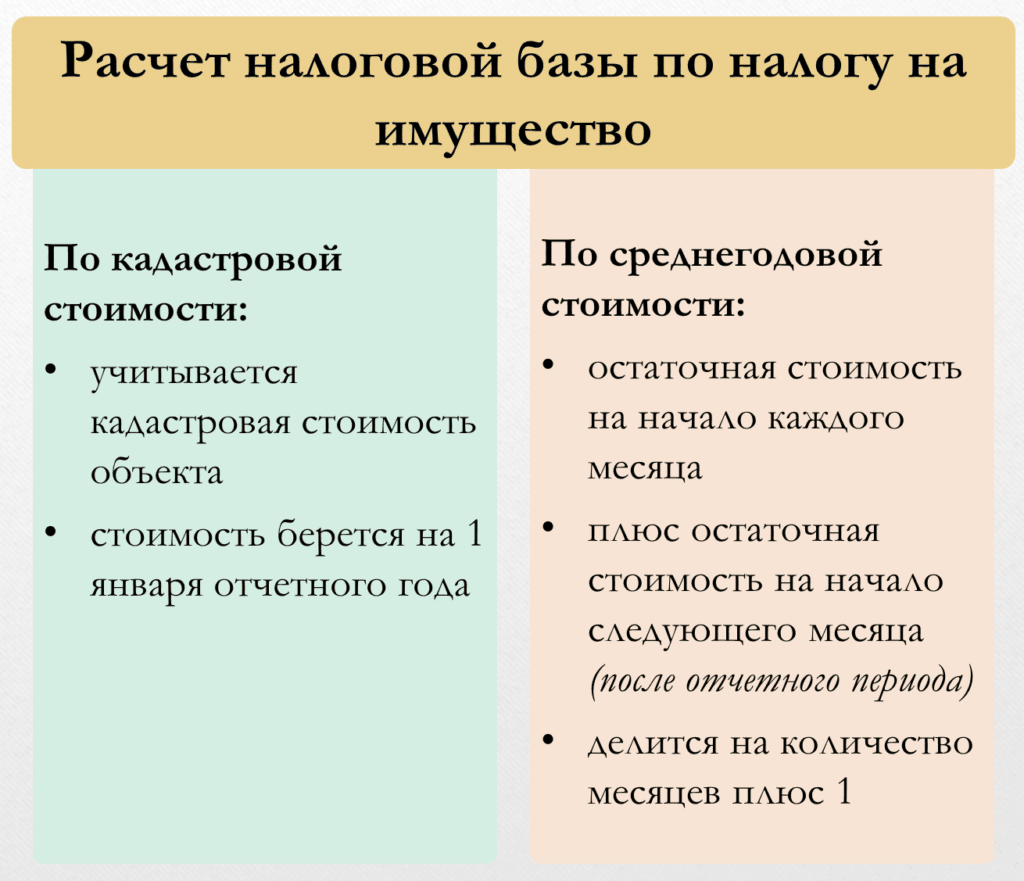

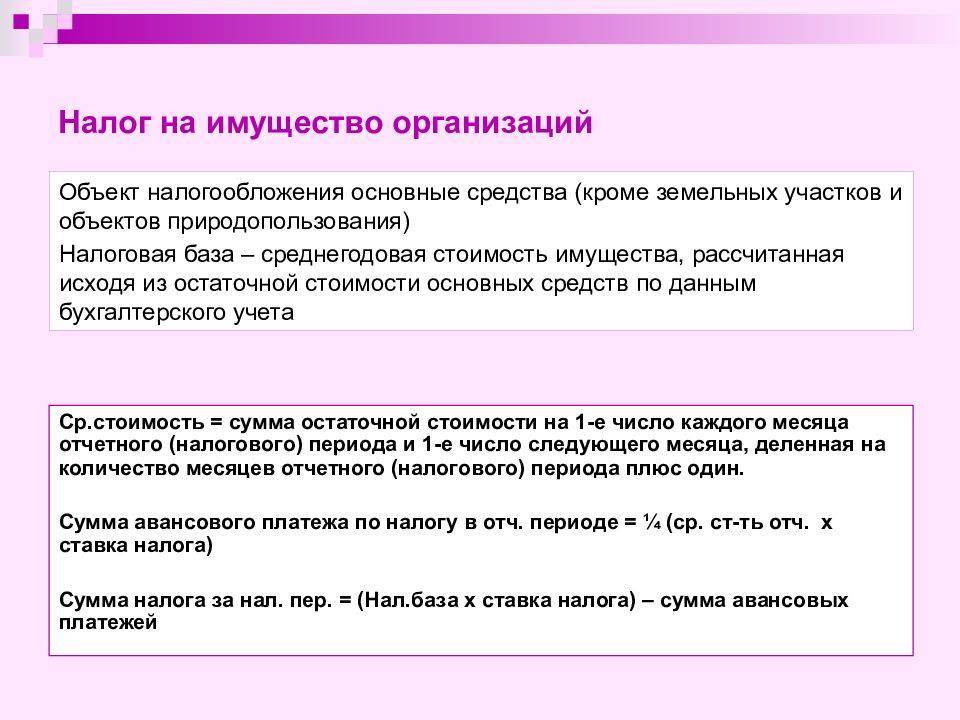

Налоговая база

Налоговой базой считается стоимость недвижимого имущества, а вот с ее расчетом есть нюансы. Чтобы рассчитать налог на имущество юридического лица, все объекты делят на две категории:

- которые учитываются по среднегодовой стоимости,

- которые учитываются по кадастровой стоимости.

Объекты, относящиеся ко второй категории (кадастр), определяются каждым регионом ежегодно. Если недвижимость не окажется в списке, значит, автоматически она переходит в первую категорию.

Если у компании несколько объектов недвижимости, то налоговую базу надо рассчитывать отдельно для каждого.

Расчет по кадастровой стоимости

В данном случае организация должна применять в качестве базы кадастровую стоимость – ее можно посмотреть в ЕГРН.

Если недвижимость на 100% принадлежит компании, то и налоговая база равна полной кадастровой стоимости. Но бывает, когда недвижимость лишь частично принадлежит компании. Например, она выкупила несколько помещений в офисном центре. Соответственно, нужно считать долю этих помещений в общей площади здания. И с учетом этого рассчитывать налоговую базу.

Пример: фирме принадлежат помещения на 200 квадратных метров, а все здание имеет площадь 2000 квадратов. При этом кадастровая стоимость равна 20 миллионам рублей.

В этом случае налоговая база считается так:

Налоговая база = 20 000 000 * 200 / 2 000 = 2 000 000 рублей

Расчет по кадастровой стоимости – не самый приятный вариант для юрлица, так как власти ее могут пересчитывать периодически в сторону повышения, а стоимость не учитывает износ.

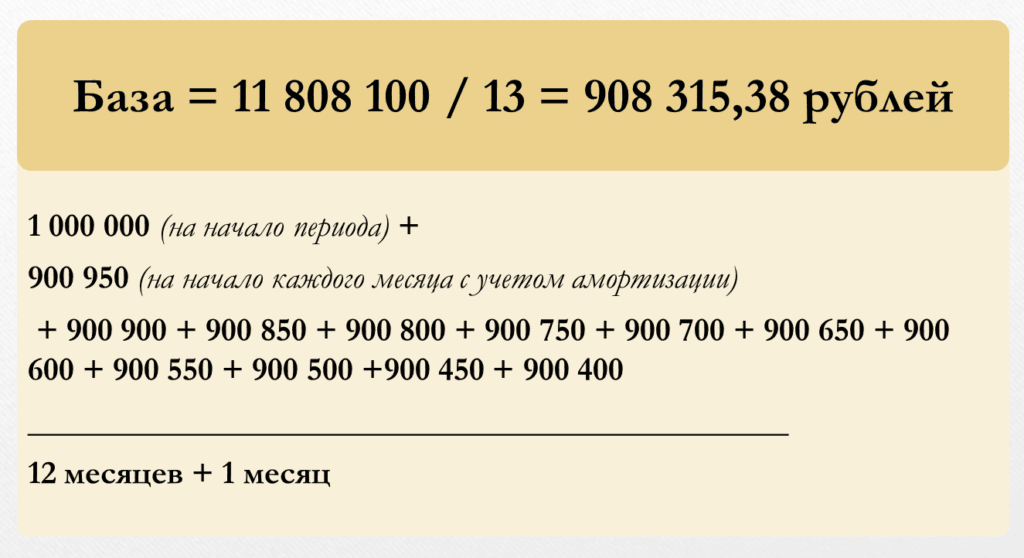

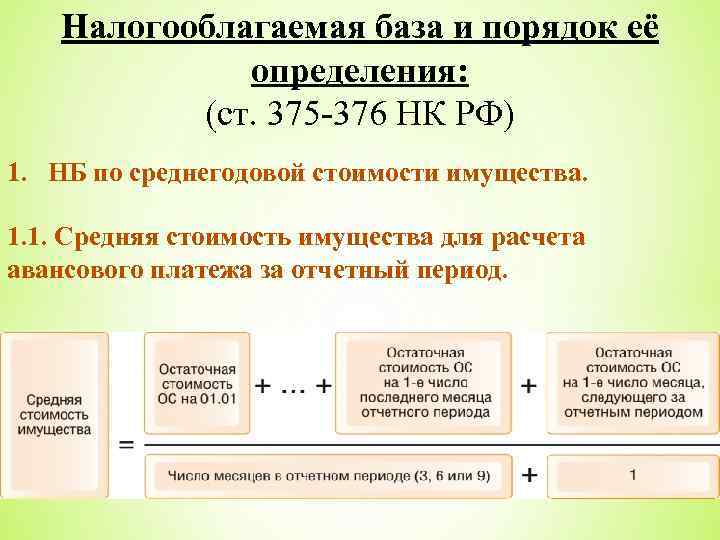

Расчет по среднегодовой стоимости

Любая недвижимость ежемесячно немного теряет в цене, что учитывает амортизация. Для расчета налога нужно знать, сколько стоил объект на начало расчетного периода и размер этой самой амортизации.

Формула такая: нужно сложить стоимость здания за каждый месяц календарного года – от 1 января до 31 декабря. Получится 13 слагаемых (первоначальная сумма + 12 месяцев амортизации). А после эту сумму поделить на 13 – это и будет налоговая база.

Например, здание стоит 1 миллион рублей. Ежемесячная амортизация составляет 50 тысяч. Таким образом, налоговая база равна:

Здесь среднегодовая стоимость рассчитывается по данным бухучета компании, а благодаря учету износа фирма не платит лишних налогов.

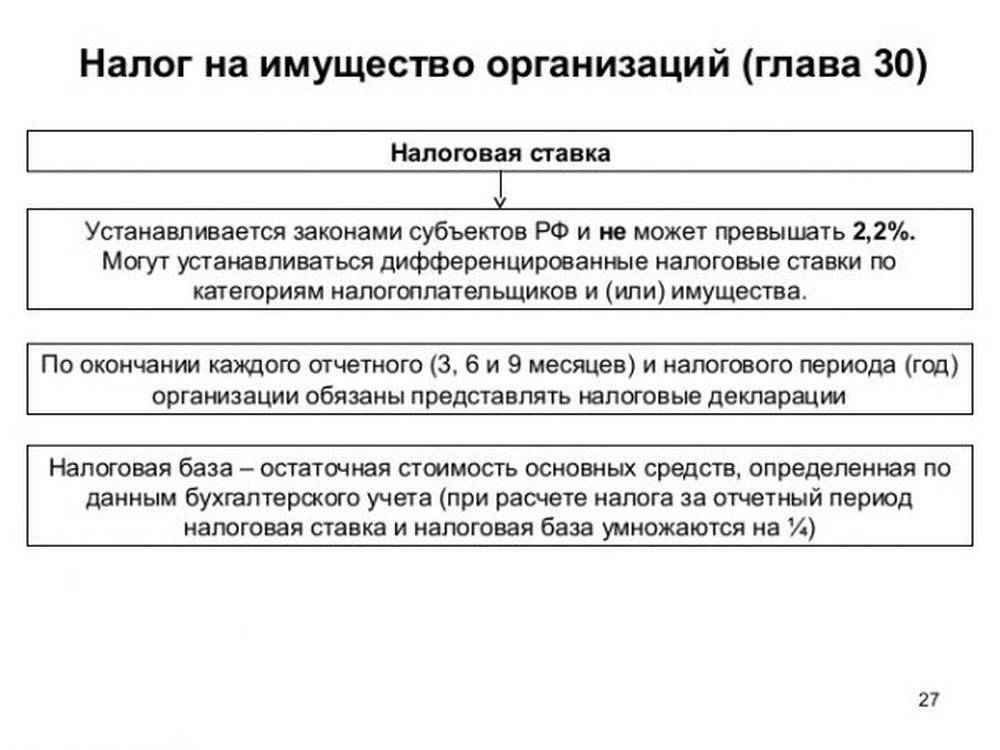

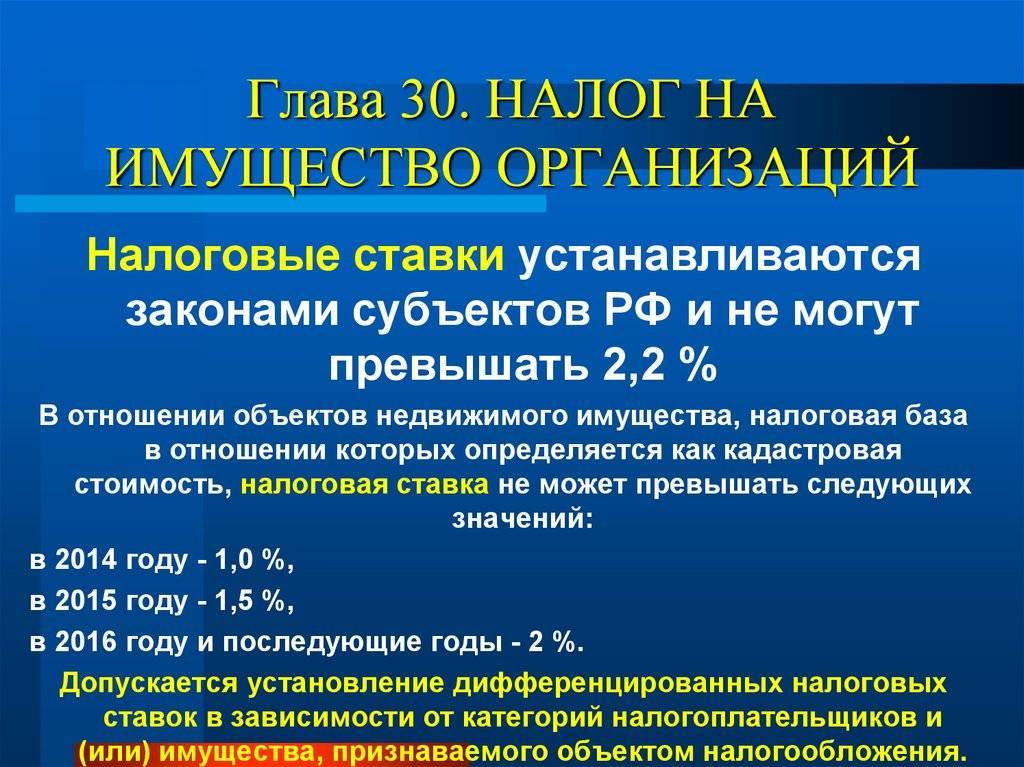

Ставка налога на имущество организаций

Налоговые ставки каждый регион устанавливает на свое усмотрение. Главное, что они не могут превышать пороговых значений:

- если база рассчитывается по среднегодовой стоимости – максимум 2,2%;

- если база учитывает кадастровую стоимость – максимум 2%.

Как правило, регионы устанавливают максимально возможную ставку, потому что это один из источников доходов. Хотя для некоторых категорий объектов при этом могут предоставляться льготы. Все это регулируется .

Формула и примеры расчета налога и авансовых платежей

Формула расчета самого налога проста – нужно всего лишь перемножить налоговую базу и ставку:

Пример: при налоговой базе в 50 миллионов рублей и ставке 2% налог будет равен:

Налог = 50 000 000 * 0,02 = 1 000 000 рублей

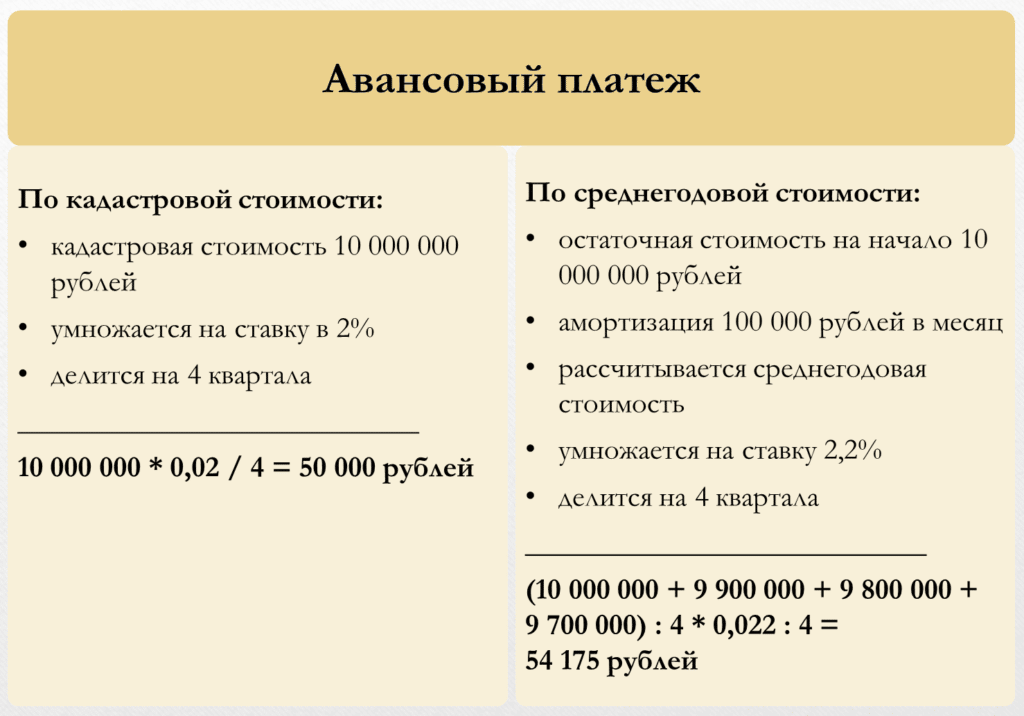

Но мы уже говорили, что почти всегда у организаций есть авансовые платежи. Для них сумма рассчитывается в зависимости от того, как считается база. Если по кадастровой стоимости, то нужно годовой налог поделить на 4 равных платежа. И тогда узнаем размер авансового платежа за квартал.

Пример: допустим объект стоит 10 миллионов рублей, а ставка в регионе – 2%.

Тогда квартальный платеж равен:

Авансовый платеж = 10 000 000 * 0,02 / 4 = 50 000 рублей

Если же налоговая база считается по среднегодовой стоимости, то также складываем цену здания с учетом амортизации и делим на количество месяцев (4, 7 или 10 – если надо считать за квартал, полугодие и 9 месяцев).

Пример: объект стоит 10 миллионов рублей, и каждый месяц с него списывается амортизация на 100 тысяч рублей. Надо посчитать авансовый платеж за квартал.

Расчет будет такой:

Налоговая база = (10 000 000 + 9 900 000 + 9 800 000 + 9 700 000) / 4 = 9 850 000 рублей

Это был расчет налоговой базы, дальше ее нужно умножить на ставку. Например, она равна 2,2%, тогда авансовый платеж за квартал составит:

Авансовый платеж = 9 850 000 * 0,022 / 4 = 54 175 рублей

Имущественный налог физических лиц

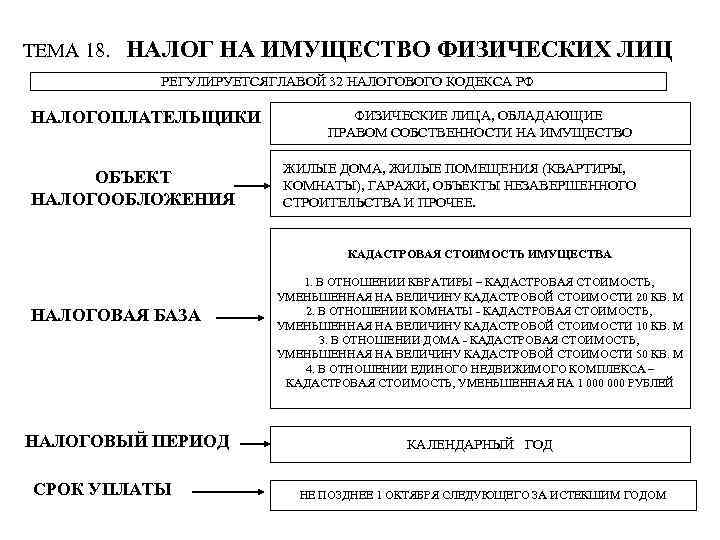

Основываясь на ст. 401 НК РФ, к плательщикам имущественного налога относятся физические лица в случае, если они имеют частную собственность независимо от того, используется она с целью получения прибыли или нет. Согласно этому к объектам относят следующие виды имущества:

- дом, предназначенный для жилья, а также квартиры и комнаты

- место для хранения транспорта независимо от того, является ли оно открытой территорией или представляет собой строение в виде гаража

- полный комплекс недвижимости, включая хозяйственные постройки

- возводимые объекты с момента начала их строительства

- и другие

Стоит оговорить, что если на участке дачного, садового, подсобного хозяйства расположено индивидуальное жилье, оно также относится к налогооблагаемым объектам. Величина налога зависит от установленной ставки, размер которой уже рассматривался в данной статье. Стоит отметить, что они могут различаться в зависимости от:

- вида объекта налогообложения

- места его расположения

- действующего в пределах региона законодательства

Право на льготу имеют следующие субъекты, которые находятся под социальной защитой государства. Как правило, они находятся на государственном обеспечении, что делает нецелесообразным облагать их дополнительными налогами. К таким лицам относятся несколько категорий:

Налог физлиц

- Инвалиды – это недееспособные или частично дееспособные лица, имеющие первую и вторую категорию инвалидности.

- Лица, состоявшие или состоящие на воинской службе СССР, а также Российской Федерации, имеющие заслуги перед Родиной, включая героев и ветеранов ВОВ, а также других воинских операций.

- Пенсионеры, находящиеся на полном обеспечении государства, ветераны труда.

- Семьи военнослужащих и лиц, занимающих особо опасные должности на службе государства, а именно их родители, супруги и дети до 18 лет в случае потери кормильца.

- Творческие личности, осуществляющие некоммерческую деятельность в сфере искусства.

- Лица, имеющие жилую площадь на территории земельного участка, площадь которой меньше 50 м2.

Чтобы получить льготу, уменьшающую величину налоговых выплат, необходимо обратиться в отделение ФНС и подать заявление в установленной законом форме. Сделать это можно как лично, так и используя интернет-ресурсы.

Помимо федеральных льгот, в регионах, принятых местными органами власти, могут действовать муниципальные условия снижения выплат. Узнать о них можно в ФНС по месту регистрации.

Правила исчисления налога на недвижимость

Налоговая база в большинстве случаев определяется, как среднегодовая стоимость недвижимости. Определяют показатель по окончании отчетного периода, который, как правило, равен календарному году. Но местные власти вправе установить другой период (например, квартал).

Формула расчета несложна: просуммировать стоимость имущества на 1-е число каждого месяца и на последний день года. Полученную величину разделить на количество месяцев в году, увеличенное на 1 (12+1=13). Результат умножить на ставку налога.

Пример расчета налога на недвижимость за 2018 год (значения условные).

| Дата оценки | Остаточная стоимость (тыс. руб.) |

| на 01.01 | 150 |

| на 01.02 | 145 |

| на 01.03 | 140 |

| на 01.04 | 135 |

| на 01.05 | 130 |

| на 01.06 | 125 |

| на 01.07 | 120 |

| на 01.08 | 115 |

| на 01.09 | 110 |

| на 01.10 | 105 |

| на 01.11 | 100 |

| на 01.12 | 95 |

| на 31.12 | 90 |

| Всего | 1560 |

| Среднегодовая стоимость | 120 |

| Налог на имущество (ставка 2,2%) | 2,64 |

Сведения про остаточную стоимость содержат регистры бухгалтерского учета. Имущество акционерного общества и прочих организаций учитывается соответственно ПБО 6/01 «Учет основных средств» и учетной политики предприятия.

Если расчет производят на основании кадастровой стоимости объекта, то сведения берут из Единого государственного реестра недвижимости. Плательщику потребуется стоимость по состоянию на 1 января отчетного года. Реестр объектов формируют органы исполнительной власти РФ по состоянию на 1-е число отчетного периода. Окончательный перечень обнародуется на официальном сайте субъекта РФ.

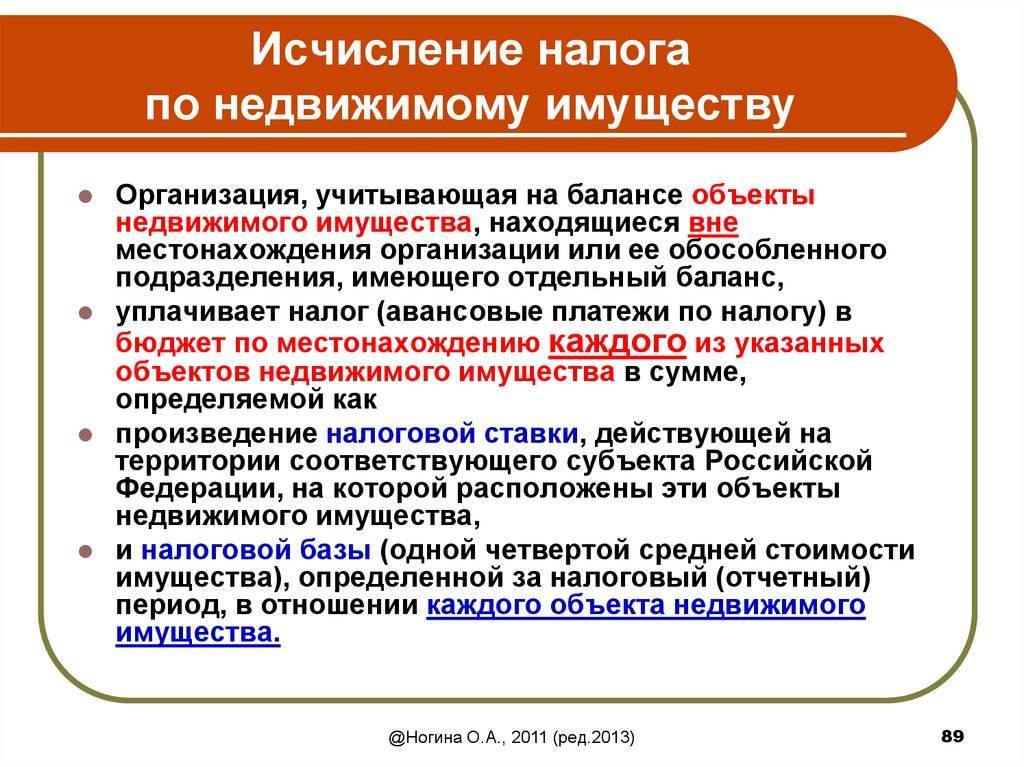

Налоговая база исчисляется отдельно для каждого объекта. Если недвижимость расположена на разных территориях, то определяют долю налога для каждого региона. Плательщику придется подавать несколько деклараций в разные региональные налоговые инспекции.

В 2019 году налогоплательщики, недвижимость которых расположена в одном регионе, но в нескольких налоговых инспекциях, вправе выбрать любой налоговый орган для подачи отчетности. В конечном итоге деньги поступят в казну региона. Налоговую инспекцию следует предварительно уведомить о своем выборе.

Условия для принятия имущества к учету в качестве ОС

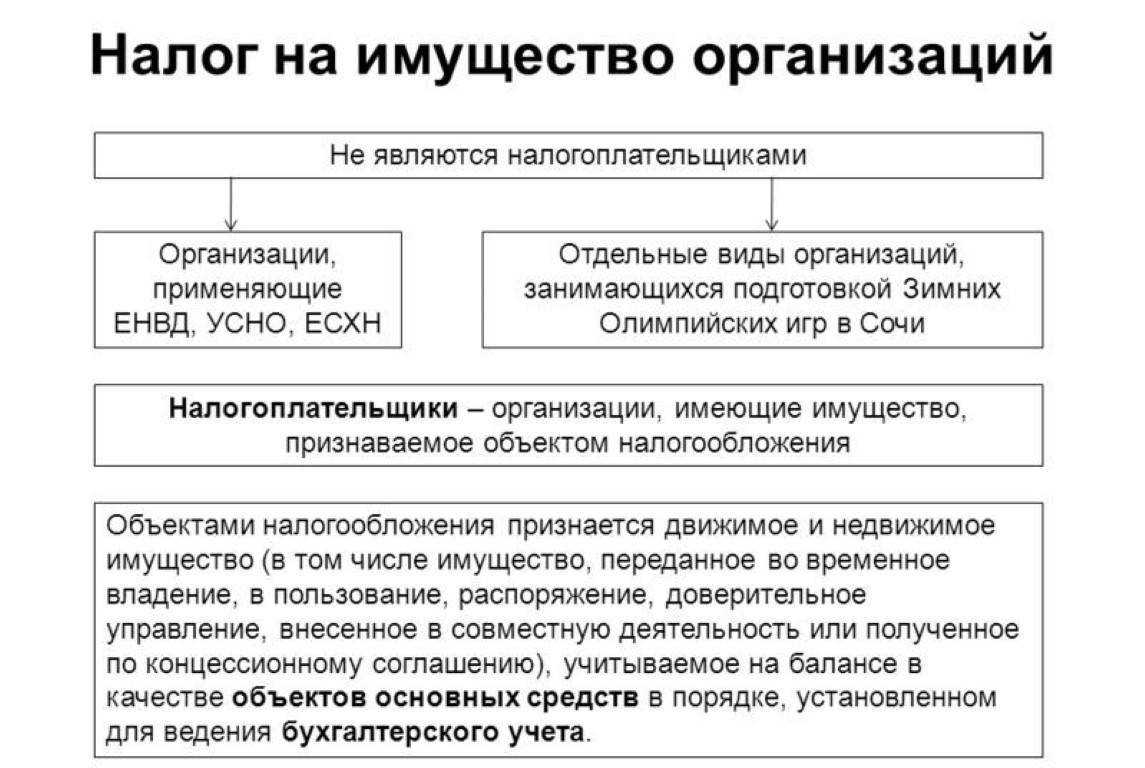

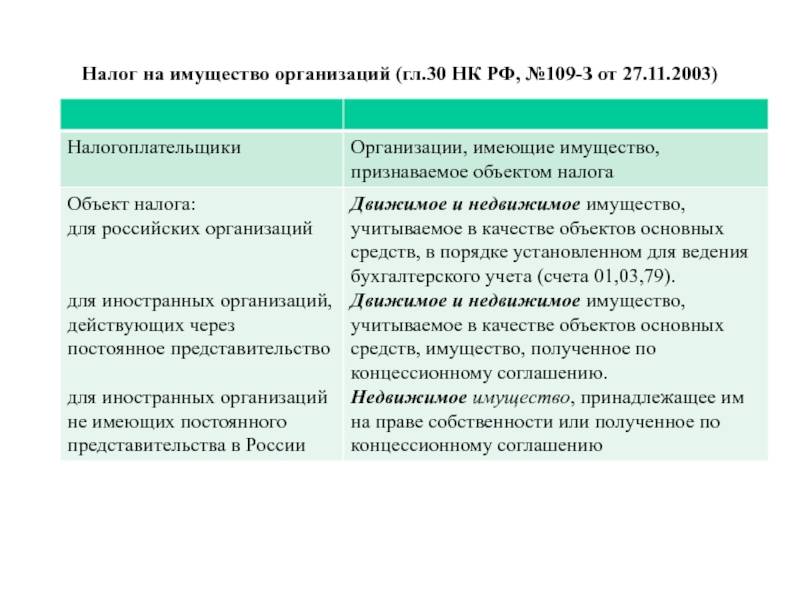

Напомним, что обязанность исчислять и уплачивать налог на имущество исходя из положений п. 1 ст. 373, п. 1 ст. 374 НК РФ закреплена за организациями в отношении движимого и недвижимого имущества, которое учитывается на балансе в качестве объектов основных средств в соответствии с правилами, установленными для ведения бухгалтерского учета. Причем это касается и имущества, переданного во временное владение, пользование, распоряжение или доверительное управление, а также внесенного в совместную деятельность.

Как уже видно из приведенных норм, обложение налогом на имущество неразрывно связано с объектами основных средств, которые учитываются на балансе по правилам бухгалтерского учета. При их поступлении, внутреннем перемещении, выбытии, а также начислении амортизации следует руководствоваться ПБУ 6/01 “Учет основных средств” <1> и Методическими указаниями по учету ОС <2>.

<1> Утверждено Приказом Минфина России от 30.03.2001 N 26н.<2> Утверждены Приказом Минфина России от 13.10.2003 N 91н.

Пунктом 4 ПБУ 6/01 предусмотрено четыре критерия, которым одновременно должен соответствовать актив для того, чтобы его можно было принять к бухгалтерскому учету в качестве основного средства:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Далее рассмотрим несколько ситуаций. В отношении ряда случаев сформирована позиция ВАС, которой должны руководствоваться судьи, разрешая споры налогоплательщиков с налоговыми органами

Компаниям важно знать об этом, поскольку не всегда инспекторы на местах в погоне за доначислениями принимают во внимание сложившуюся арбитражную практику

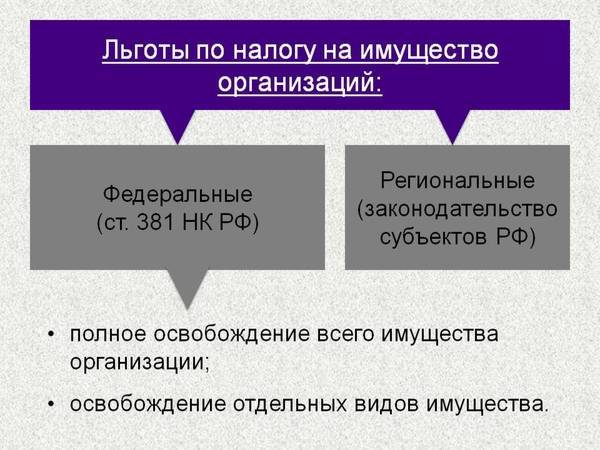

Кто имеет право не платить?

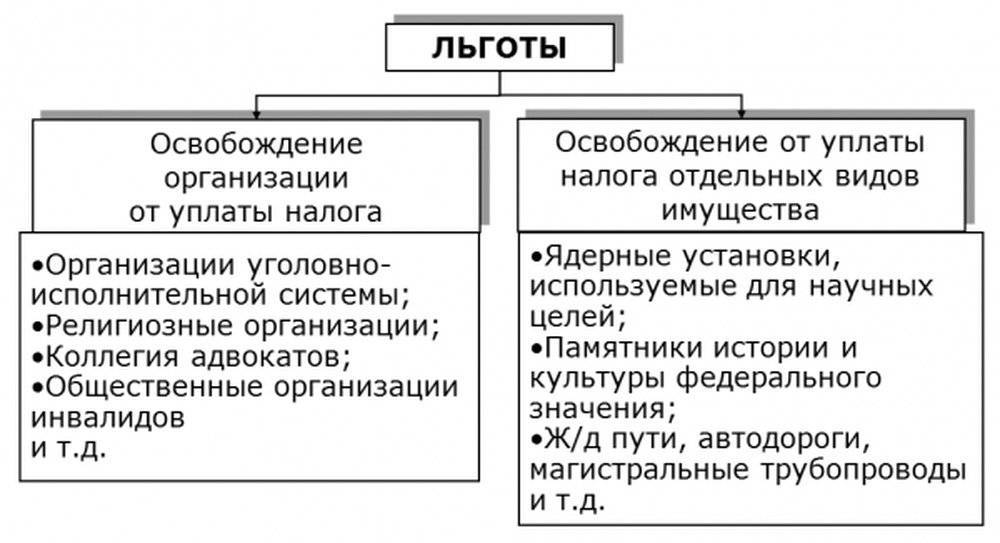

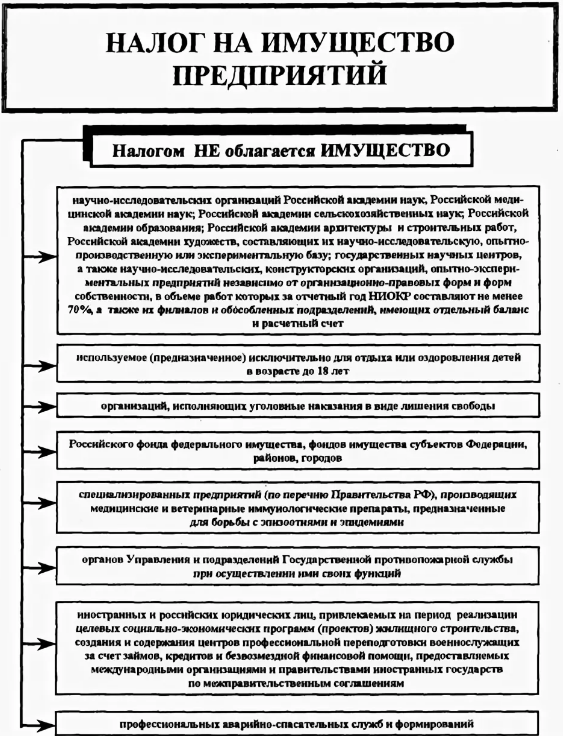

Имея нюансы в роду деятельности, не уплачивают имущественный сбор целый ряд компаний. Прежде всего, искомый налог не взимается за культурные и общественно-ценные объекты (памятники, музеи) и объекты природного характера, как на суше, так и на воде. Вторым порядком от уплаты налога освобождается имущество, эксплуатируемое для нужд военных, ради обеспечения безопасности граждан и обороны страны, принадлежащее властям федеральным и исполнительным органам. В перечень также входят водные и космические корабли, ледоколы, атомно-технологические и оснащённые энергетически-ядерными установками суда, ядерные хранилища и прочее, имеющее прямое отношение к рассматриваемой отрасли.

В списке освобождённых от сбора находятся спортивные организации. От имущественного сбора освобождены устроители Паралимпиады и сочинской Олимпиады, маркетинговые партнёры комитета. Не является плательщиком футбольная федерация FIFA и её филиалы, комитет, организующий футбольный ЧМ-2018.

Льготы

В 2017 году не подлежит фискальному обложению имущество:

- религиозных организаций;

- учреждений структуры УИН;

- фармацевтических предприятий, выпускающих препараты для борьбы с эпизоотиями;

- научно-исследовательских центров;

- обществ инвалидов с численностью граждан с ограниченными возможностями не менее 80%;

- предприятий с уставным капиталом, представленным вкладами обществ инвалидов сотрудников-инвалидов не менее 50%;

- структуры, действующие на территориях с особым экономическим статусом. Освобождение от налога на имущество предоставляется на 10-летний период с момента первичного учета конкретного объекта.

Как видно, на льготы претендуют не только государственные предприятия. Избежать налоговых отчислений может и бизнес при соблюдении определенных условий.

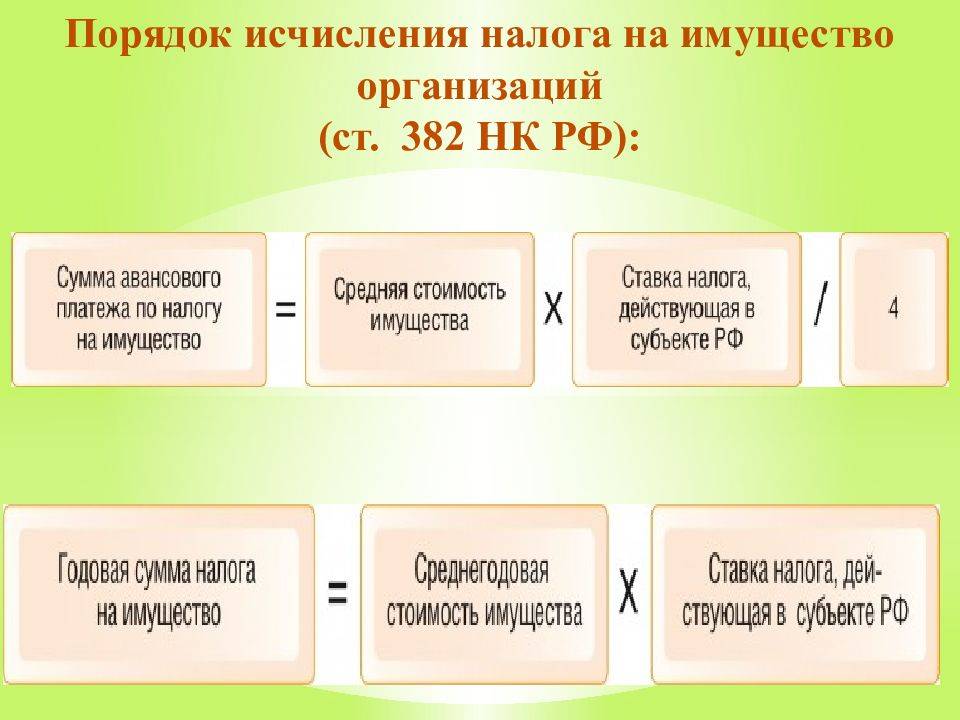

Расчет сбора

При расчете налога на имущество организаций в 2015 году используют несколько понятий:

- База по налогу – среднегодовая стоимость облагаемого сбором имущества. Раздельный подсчет используется в учете имущества, которое находится в разных регионах, облагается ставками разных размеров, имеет отдельный баланс. Оконченные на момент подсчета капитальные вложения уменьшают размер базы.

- Налоговая ставка не может быть выше 2,2%. Однако возможно установление дифференцированного ее вида для компаний в зависимости от их категории и типа учитываемого имущества. Установление размера ставок налога на имущество организаций осуществляется органами местной власти, но значение не может превышать 2,2%. Для отдельного типа имущества – трубопроводы, линии электропередач, железнодорожные пути – максимальная ставка равна 1% в 2015 году и 1,3% в следующем.

При расчете суммы сбора организация определяет размер ставки, который действует в конкретном регионе и среднегодовую стоимость. Последняя рассчитывается путем сложения остаточной стоимости (ОС) на начало (1-е число) года и последнее число в периоде и количество календарных месяцев, помноженное на 1.

Собственно размер сбора исчисляется как среднегодовая стоимость имущества, помноженная на действующую по отношению к определенному плательщику-юрлицу ставку. Пример расчета налога на имущество организации: сумма = база*ставка/100.

Некоторые предприятия с 2014 года в виде базы по налогу используют кадастровую стоимость своего имущества. Информацию о ней можно получить в Росреестре, ФНС или на официальном сайте региона РФ.

Краткая инструкция того, как начисляется налог на имущество организаций

Чтобы начислить налог на имущество организации, необходимо:

- Определить, является ли имущество, принадлежащее организации, объектом налогообложения.

- Проверить, есть ли по имуществу предприятия какие-либо льготы.

- Решить, какую базу налогообложения выбрать: квартальную или годовую.

- Найти ставку налога для предприятия.

- Рассчитать налог с помощью программы «1-С» или воспользоваться онлайн-калькулятором.

Как рассчитать налог на имущество организаций?

Рассчитывается этот налог с помощью программы «1С». Для этого нужно:

- Зайти в программу «1С», в раздел «Справочники» – «Налог на имущество».

- Войти в раздел «Ставки и льготы». Указать ставку налога на имущество (по умолчанию она равна 2,2%): поставить дату начала действия организации, указать размер ставки. Если у организации есть какие-либо налоговые льготы, тогда нужно поставить галочку на пункте «Освобождение от налогообложения». Выбрать код льготы из списка. Также можно поставить галочку на графе «Снижение налоговой ставки» – если это предусмотрено в организации или же уменьшение налога.

В подразделе «Порядок уплаты» кликнуть по кнопке «Создать». Указать год начала действия организации, наименование фирмы, налогового органа. Если оплата налога происходит по авансовым платежам, тогда нужно поставить галочку на графе «Уплачивать авансы», указать, какого числа происходит оплата аванса. Если галочку не поставить, тогда налог на имущество будет уплачиваться по окончанию года ежегодно.

Подраздел «Объекты с особым порядком налогообложения» необходим для тех случаев, когда порядок налогообложения по имущественному налогу отличается от типового.

В подразделе «Способы отражения расходов» указывается срок действия организации, счет затрат, статьи затрат.

После необходимой настройки нужно зайти в раздел «Операции» – «Закрытие месяца», выбрать организацию, после чего кликнуть по вкладке «Расчет налога на имущество».

Сформировать декларацию. Для этого перейти в раздел «Отчеты» – «Регламентные отчеты» – «Декларация по налогу на имущество» – «Заполнить». В первом разделе система автоматически начислит нужную сумму налога.

Как считается налог самостоятельно?

Если нужно самостоятельно рассчитать налог на имущество организаций, тогда нужно знать формулу расчета. Если нужно рассчитать налог по средней стоимости, тогда нужно:

- Определить остаточную стоимость объектов недвижимости предприятия, которые облагаются налогом, на начало каждого отчетного месяца или года. Также нужно определить последнее число периода.

- Результаты по остаточной стоимости нужно суммировать, а потом разделить общий результат на 13.

- Определить остаточную стоимость из разницы между сальдо по первому и второму счету на нужную дату.

В результате вышеприведенных математических действий формула расчета налога на имущество будет выглядеть так:

Расчет налога на имущество с кадастровой стоимости

Формула расчета налога на имущество в этом случае выглядит так:

К примеру, предприятию принадлежат складские помещения кадастровой стоимостью на 01.01.2018 года 30 млн. руб.

В конце года предприятию нужно заплатить налог на имущество в сумме: НИ = 30 * 2,2% = 660 000 (рублей).

Последствия за несоблюдение закона

Основанием для возбуждения дела являются:

- Неуплата налога.

- Частичная неуплата налога.

- Некорректно рассчитанная величина налога и другие неправомерные действия.

К ответственности могут быть привлечены лица, достигшие 16 лет.

Перед началом судебного разбирательства налоговые органы начинают сбор фактов неуплаты: направленных нарушителю уведомлений и подтверждений дат получения данных уведомлений.

По прошествии 6 месяцев сбора фактов и начисления пени в случае, если нарушитель не погасил задолженность, налоговые органы обращаются в суд. При нарушениях порядка уплаты налога могут последовать штрафные санкции в размере 20% от всей неуплаченной суммы.

Расчет налога на все виды имущества с 2020 года будет производиться от его кадастровой стоимости всеми субъектами РФ. Это в первую очередь означает увеличение суммы налога для владельцев. Собственники недвижимости должны отслеживать изменения в законодательстве, чтобы избежать штрафных санкций, а при возможности – сэкономить.

Сверка сведений об объектах налогообложения

Чтобы у компаний и ИФНС не возникало разногласий по поводу правильности расчета имущественных налогов, организации вправе запросить у налоговиков сверку сведений по принадлежащим им объектам налогообложения (транспортным средствам и земельным участкам). Для этого компании вправе обратиться в любую налоговую инспекцию по их усмотрению с заявлением о предоставлении выписки из Единого государственного реестра налогоплательщиков (ЕГРН). Данный сервис доступен, в частности, в личном кабинете налогоплательщика .

Запрос о сверке сведений можно подать как на бумажном носителе, так и в электронной форме. Запрос на бумажном носителе можно представить лично или по почте в любой налоговый орган. Электронный запрос можно направить либо через личный кабинет на официальном сайте ФНС, либо через Единый портал госуслуг. Запрос, представляемый в электронной форме, должен быть подписан усиленной квалифицированной электронной подписью.

Запрос составляется в произвольной форме, но обязательно должен содержать сведения:

- о заявителе (наименование организации, ИНН, адрес);

- о способе получения сведений (лично или через представителя либо по почте).

Выписка из ЕГРН предоставляется бесплатно не позднее пяти рабочих дней со дня регистрации запроса в ИФНС. В данной выписке будет содержаться полная информация обо всех учтенных транспортных средствах и земельных участках, за которые компания должна платить налоги.

Если организация выявит какие-либо неточности в данной выписке, она может сообщить о них в ИФНС с указанием сведений, в отношении которых выявлены расхождения. К указанному сообщению можно приложить документы-основания о характеристиках соответствующих объектов налогообложения. После проверки представленной компанией информации ИНФС актуализирует сведения в ЕГРН, внеся туда необходимые изменения.

Измерение имущества, облагаемого сбором

Финансовая база определяется, как имущественная стоимость объекта, признанного облагаемым сбором, в среднем за год. Учёт этого имущества ведётся по стоимости остаточной. Что это за стоимость? Она определяется как разница между величиной износа и первоначальной стоимостью объекта и формируется в порядке, установленном для ведения бухучёта, утверждённого учётной политикой фирмы. Износ исчисляется по амортизационным нормам отчислений, которые ведутся в рамках бухгалтерского учёта ежегодно. Эта стоимость. Если остаточная стоимость имущества подразумевает оценку издержек, прогнозируемых позднее, она учитывается без денежных затрат на таковую экспертизу.

Финансовая база в обособленном порядке фиксируется для налогооблагаемого имущества, которое

- Числится у отдельного филиала или подразделения фирмы на отдельном балансе.

- Находится вне местонахождения компании или её подразделения, или официального представительства зарубежных фирм.

- В соответствии с ФЗ №69 входит в состав Единой системы газоснабжения страны.

- Имеет финансовую базу, равную стоимости по кадастру.

- Облагается различными ставками по одному налогу.

- Подлежит обложению пошлиной по территориальному нахождению компании или поставлено на учёт в ФНС (для иностранцев).

Плательщики самостоятельно определяют финансовую базу, руководствуясь статьёй №30 HK РФ. В ней говорится, что для объекта, признанного налогооблагаемым, средняя имущественная стоимость изыскивается так:

Средняя стоимость = величина, получаемая методом сложения цифры, обозначающей имущественную цену в остатке за каждое первое число каждого месяца в отчётном периоде и первое число месяца, за ним идущего, поделённая на число месяцев отчётного срока и прибавить ещё единицу. Звучит достаточно громоздко, но если посмотреть расчёт помощью примера, станет проще. Представим, что данные предоставлены для российской фирмы «Дом у озера».

Таблица 1. Расчёт ставок налога на имущество гипотетической организации «Дом у озера»

| Дата | Остаточная стоимость |

|---|---|

| 1 января | 26 400 рублей |

| 1 февраля | 25 200 рублей |

| 1 марта | 24 000 рублей |

| 1 апреля | 757 175 рублей |

| Средняя стоимость | (26 400 + 25 200 + 24 000 + 757 175)/(3 + 1) = 208 тысяч 193 рубля 75 копеек |

Похожим образом исчисляется стоимость налогооблагаемого имущества фирм за год в среднем. Цифра получится, если сложить те же величины имущественной стоимости в остатке, но за год (складываем, соответственно, двенадцать позиций). Цифра, полученная при сложении, затем делится на сумму двенадцати месяцев и той же единицы.

Мы уже поняли — периодом, за который плательщики имущественного сбора платят, принят цельный год. Отчётными периодами названы квартал, шесть и девять месяцев. До 30 марта организациям следует подать в ФНС надлежащие отчётные документы, а затем произвести выплату. Отметим, что отчётные периоды не обязательно устанавливаются — это происходит по решению местных властей.

Налогооблагаемое имущество предприятий

Какое имущество юридических лиц облагается налогом?

Под налогообложение попадают объекты, учтенные как основные средства. Характер владения не важен.

Собственность ли это, или предприятие временно обладает/распоряжается объектом, главное, чтобы актив находился на балансе.

Налоговое имущество должно отвечать ряду требований:

- использоваться в профильной деятельности организации;

- предусматривать длительный срок эксплуатации – более 12 месяцев;

- приносить предприятию экономическую выгоду;

- не предназначаться для перепродажи.

ГК РФ к недвижимым видам имущества относит объекты, неразрывно связанные с местом расположения. Перемещение в пространстве таких вещей невозможно без нанесения невосполнимого ущерба для функционального назначения (ст. 130). Как правило, это различные строения.

Однако существуют имущественные категории, в силу специфики эксплуатации которых их налогообложение не целесообразно. Исключения определены в п.4 ст. 374. Не облагается налогами:

- имущество предприятий основных средств производства первой и второй амортизационных групп;

- земля и другие природоиспользуемые объекты;

- объекты системы военной и приравненной к ней службы, используемые для обеспечения безопасности и правопорядка, оборонных нужд;

- международные суда;

- суда с атомными технологиями работы;

- ядерные научные установки, места хранения радиоматериалов;

- имущество культурно-исторического наследия;

- космические объекты.

Имущественный налог организаций

Все юридические лица, по сути, имеют определенное имущество, которое согласно законодательству должно облагаться налогом. Это связано с тем, что к таким основным средствам относятся не только те, которые зарегистрированы на юридическое лицо, но и здания, сооружения и строения, которые находятся в пользовании на основании договора, доверенности и т.д.

Государство берет под собственную опеку объекты, имеющие стратегическое значение. Таким образом, на сегодняшний день действуют временные нормы. Они освобождают от имущественного налога ряд юридических лиц, принимающих участие в подготовке к кубку FIFA-2018, который будет проходить в России. Из них можно выделить следующие:

Имущественный налог компаний

- Спортивные конфедерации

- НФА

- РФС

- ОК «Россия 2018» и его филиалы

- Медиа Информационные источники футбольной федерации

- Ряд компаний, предоставляющих работы и услуги в рамках подготовки

- Интернациональный футбольный комитет и его дочерние организации

Особое положение данных субъектов зафиксировано Законом «О подготовке к чемпионату мира по футболу». Отметим, что после проведения чемпионата они также будут отнесены к налогоплательщикам.

Налоговый кодекс определяет как объект налогообложения все имущество, которое находится на балансе компании независимо от его формы и условий принадлежности.

Взыскание распространяется также на иностранные компании, которые владеют имуществом в России. Они уплачивают налоги на тех же условиях, что и другие лица. Исключением выступают только консульства и посольства, определение прав которых регулируется мировым законодательством.

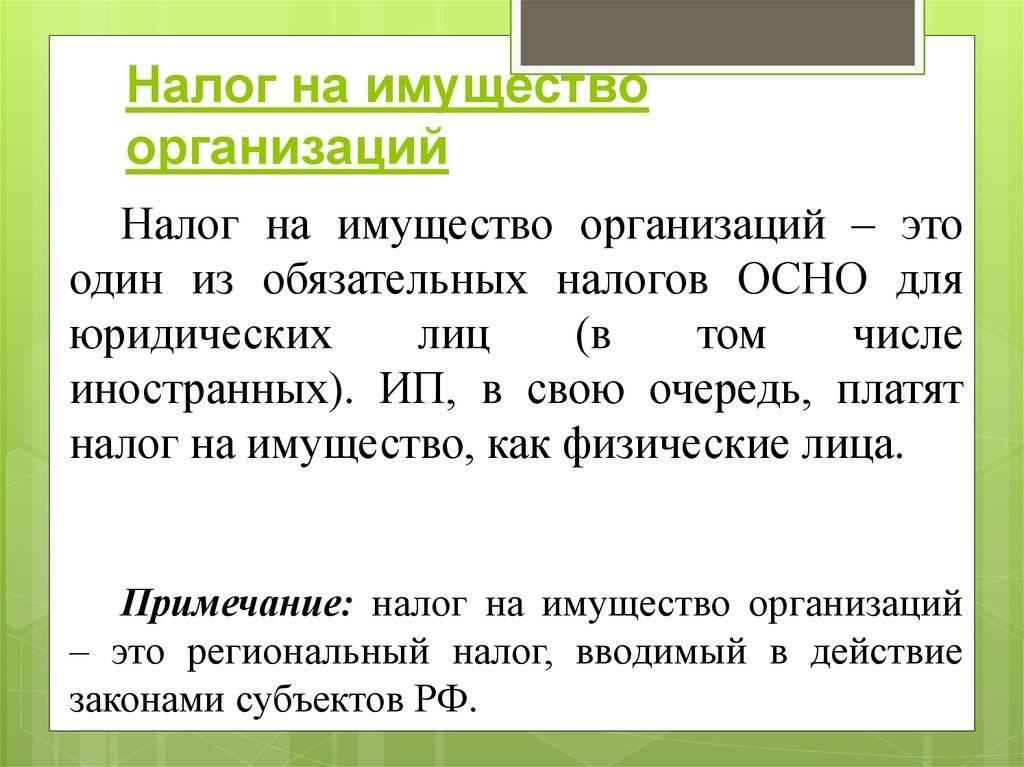

Организации, платящие налог на имущество организаций

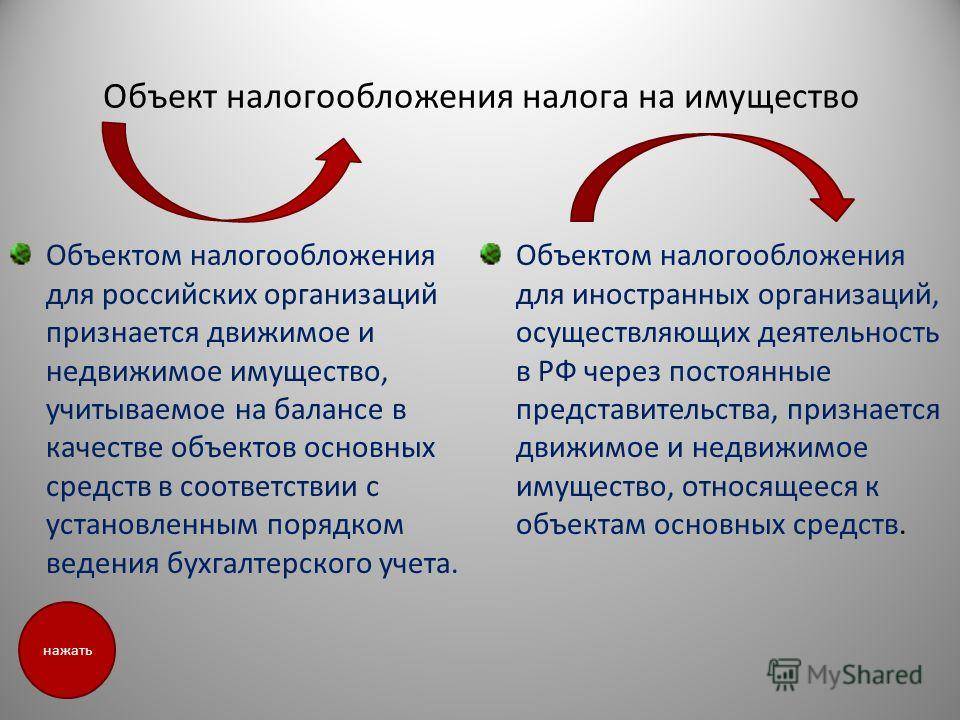

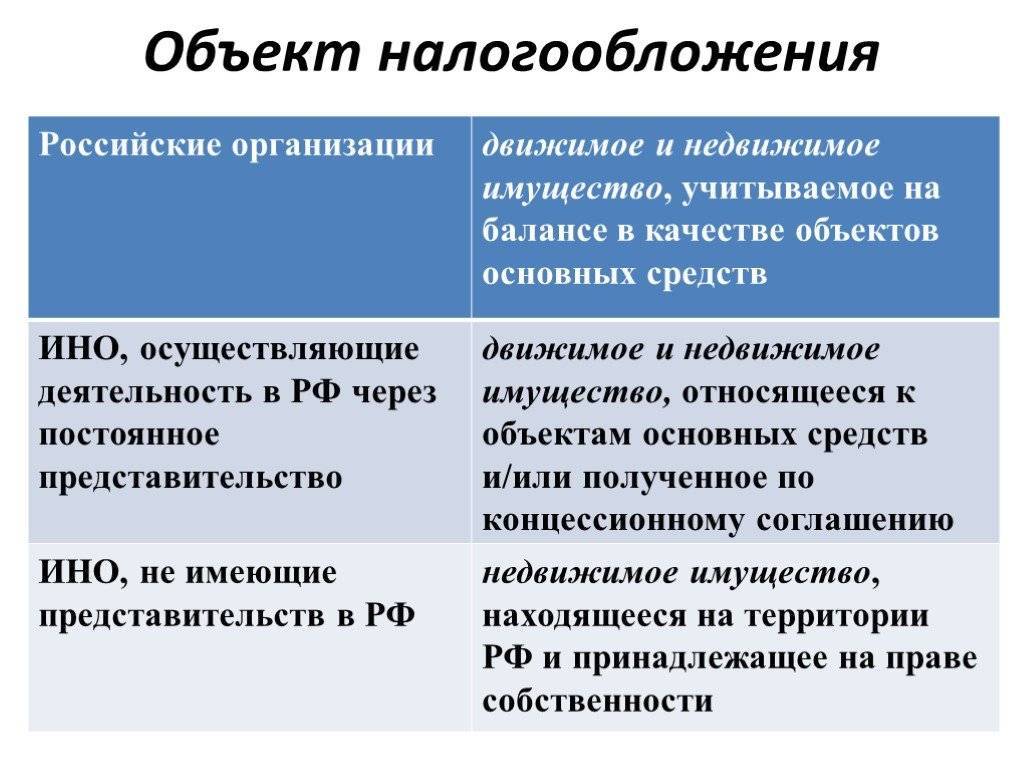

Российские и иностранные предприятия, владеющие имуществом, подлежащим налогообложению согласно ст. 374 НК РФ, являются плательщиками данного налога.

Для отечественных компаний объектом налогообложение станут движимые объекты и недвижимость:

- в собственности;

- во временном пользовании;

- используемая по распоряжению;

- находящаяся в доверительном управлении;

- внесенная в совместную деятельность;

- полученная по соглашению концессии.

Относительно этого имущества должны быть одновременно верны следующие положения:

- приобретено до начала 2013 года;

- учитывается на балансе как основные средства.

Для иностранных предприятий, работающих по постоянному представительству, разницы в объектах налогообложения практически нет. А если деятельность по постоянному представительству не ведется, то налог на недвижимость будет относиться к собственности иностранной компании, находящейся на территории РФ, и к недвижимости, полученной по концессии.