Что будет, если вовремя не внести платеж

Если сбор не платится до 1 декабря физлицом, то сотрудники инспекции начинают начисление штрафов. Такая санкция называется пеня. Эта денежная сумма должна быть впоследствии уплачена вместе с транспортным налогом.

Если собственник вносит платеж 15 декабря, то к сумме дорожного сбора приплюсовывается пеня за 14 дней просрочки. Дополнительный платеж рассчитывается так:

- сумма налога умножается на 1/300;

- полученная цифра умножается на число дней просрочки;

- затем умножается на ставку Центробанка (4,50 на сегодня).

Семёнов просрочил оплату автоналога за 2020 год за свой автомобиль. Сумма дорожного сбора для его ТС составляет 3100 руб. Оплату он произвел 25 марта 2021 г. Просрочка составила 115 дней. Пеня = 3100 × 110 × 4,25 %/300 +3100 × 4 × 4,50 %/300 = 50,17 руб.

Ответственность за нарушение сроков уплаты

Основной вид наказания при нарушении сроков погашения задолженности по налоговым платежам – начисление пени. Пеня насчитывается с первого дня неуплаты и за каждый календарный (включая выходные и праздничные) день просрочки в размере 1/360 от ставки рефинансирования, установленной в период недоимки.

Дополнительные меры взыскания:

- отправка уведомления по адресу работы для погашения задолженности из заработной платы;

- компенсация задолженности за счет реализации имущества должника;

- ограничение на перемещения заграницу;

- штраф в размере 20% или 40% от суммы задолженности – в зависимости от того, умышленно либо неумышленно не производились обязательные платежи.

Обобщая все вышеизложенное: физические лица — владельцы транспортных средств, стоящих на учете в ГИБДД, уплачивают сбор с автомобилей на позднее 1 декабря года, следующего за отчетным, а юридические лица – не позднее 1 февраля.

Ставки транспортного налога в 2021 году

Региональные власти могут самостоятельно предоставлять льготы по оплате налогов, изменять сроки оплаты для юридических лиц и менять ставки не более, чем в 10 раз (в большую или меньшую сторону).

Величина налога могут быть различными. Влияют на это следующие факторы:

- год выпуска автомобиля и его тип;

- мощность двигателя;

- его тяга, вместимость;

- наличие льгот.

Подробнее узнать, от чего зависит размер налогового платежа, вы можете на сайте «Оплата госуслуг» в разделе «Важно знать», пройдя по ссылке

Стандартный расчёт транспортного налога в 2021 году по нормам ФНС производится по специальной формуле: мощность двигателя умножается на ставку в рублях, а затем на количество полных месяцев владения (например, 12 мес.). В итоге мы получаем общую сумму налога, на величину которого влияет ваш регион. В случае, если регион самостоятельно не рассчитал свои ставки, в ход идут те, что зафиксированы в Налоговом кодексе.

Налоговая ставка на 1 л. с. рассчитывается от меньшей мощности двигателя к наибольшей, например, в Московской области в 2021 году на легковые автомобили необходимо выплачивать следующие суммы:

| Мощность двигателя (л. с.) | Ставка за 1 л. с. в руб. |

|---|---|

| 0-100 | 10 |

| 100,01-150 | 34 |

| 150,01-200 | 49 |

| 200,01-250 | 75 |

| 250,01 и более | 150 |

Последствия нарушения срока

И частное лицо и организации обязаны уплатить транспортный налог в установленные сроки. Иначе, к ним будут применены меры административного взыскания. К ним относятся:

- Начисление пени. Она начисляется в соответствии со ст. №75 НКРФ, в зависимости от размера задолженности и ставки банковского рефинансирования для конкретного субъекта.

- Штраф. Назначается согласно ст. №122 НКРФ, и составляет 20% от размера долгапри непредумышленной просрочке, и 40% – при преднамеренном уклонении от погашения задолженности.

- Привлечение к делу приставов-исполнителей, которые в ходе судопроизводства могут налаживать арест на счета и имущество должника. Также сотрудники ФССП вправе конфисковать часть собственности неплательщика и реализовывать его с торгов в счёт погашения долга перед региональным бюджетом. К частным лицам также применяется такая мера принуждения, как запрет на выезд за границу, и временная приостановка действия водительских прав.

Причины отсутствия квитанции

Обстоятельств, в виду которых водитель не получил извещение по транспортному сбору, может быть очень много. Но наиболее часто это происходит в следующих ситуациях:

- По документам машина принадлежит лицу, имеющему льготы (пенсионеру, или инвалиду 1-2 группы);

- Госавтоинспекция не успела передать информацию о перерегистрации ТС на нового владельца, из-за чего квитанцию получит старый хозяин авто;

- Автомобилист не сообщил в налоговую инспекцию о приобретении движимого имущества, которое уже числится в базе ГИБДД;

- В процессе доставки от ФНС к месту прописки, письмо потерялось или задержалось на одном из промежуточных пунктов (такой вариант можно исключить, если гражданин использует электронную почту).

Налоговые ставки

С 2011 г. вступили в действие новые поправки в НК РФ, в том числе уменьшающие налоговые ставки транспортного налога, установленные непосредственно самим Налоговым кодексом РФ.

Между тем субъекты России, как и раньше, имеют право увеличивать и уменьшать эти ставки, но не более чем в десять раз.

Однако с 2011 г. указанное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л. с. (до 110,33 кВт) включительно.

Остальные нормы ст. 361 “Налоговые ставки” НК РФ остались в силе, и субъекты РФ также могут устанавливать дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Как всем известно, налоговые ставки устанавливаются в зависимости от вида транспортного средства (грузовой, легковой автомобили, мотоцикл, автобус и т.д.). При этом для одной и той же мощности двигателей для указанных категорий транспортных средств могут быть установлены различные ставки. И не всегда возможно точно определить, к какой категории транспортного средство относится зарегистрированный на ваше предприятие автомобиль. Особенно ситуация актуальна для автомобилей ИЖ, “Газелей” и других фургонов.

Рассмотрим на примере вышеназванный ИЖ с мощностью двигателя 75 лошадиных сил. В строке 4 “Категория ТС (A, B, C, D, прицеп)” ПТС на указанный автомобиль указана категория “B”, вместе с тем в строке 3 “Наименование (тип ТС)” данного же документа указано – “грузовой фургон”.

По мнению специалистов Минфина, а также налогового ведомства руководствоваться организации при определении вида транспортного средства необходимо как раз графой тип автотранспортного средства. Ведь указание в ПТС категории B еще не свидетельствует о том, что транспортное средство относится к легковым либо к грузовым транспортным средствам. А в строке 3 “Наименование (тип ТС)” ПТС как раз указывается характеристика транспортного средства, определяемая его конструкторскими особенностями, назначением (Письмо Минфина России от 19 марта 2010 г. N 03-05-05-04/05, Письмо ФНС России от 18 февраля 2008 г. N ШС-6-3/112@).

Получается, что рассматриваемый ИЖ организациям в целях избежания споров с налоговиками целесообразно отнести к категории грузовых автомобилей.

Однако возможны ситуации, когда и из указанной строки 3 ПТС нельзя с достоверностью определить к какой же категории относится зарегистрированная на фирму машина. В ней, например, может быть указано – “фургон”.

В рассматриваемой ситуации за разъяснениями можно обратиться в орган, осуществлявший государственную регистрацию “спорного” транспортного средства, или к заводу – изготовителю автомобиля.

Указанные пояснения могут быть весомыми аргументами отнесения транспортного средства к той либо иной категории и применения соответствующей налоговой ставки.

Если же ваша компания по “неоднозначным” автомобилям все-таки руководствуется данными строки 4 “Категория ТС (A, B, C, D, прицеп)”, свою позицию можно попытаться отстоять в суде. Вот, например, в Постановлении ФАС СЗО от 17.01.2007 N А66-6013/2006 указано, что при определении типа транспортного средства необходимо исходить из категории, к которой оно отнесено, а не из его наименования. Если в соответствии с паспортом транспортного средства (ПТС) оно относится к категории “B” – легковой автомобиль, то не имеет значения, что в наименовании указано “автобус на шесть мест”.

В то же время есть и судебные решения с обратными выводами – Постановление ФАС ВВО от 19.01.2009 N А29-2848/2008.

Получается, что исход судебного спора по рассматриваемому вопросу определить нельзя. Поэтому организациям, которые еще не определили, к какой категории транспортных средств относить свои “спорные” автомобили, целесообразней было бы руководствоваться разъяснениями контролирующих органов. В противном случае возможен суд, исход которого может быть и в пользу проверяющих.

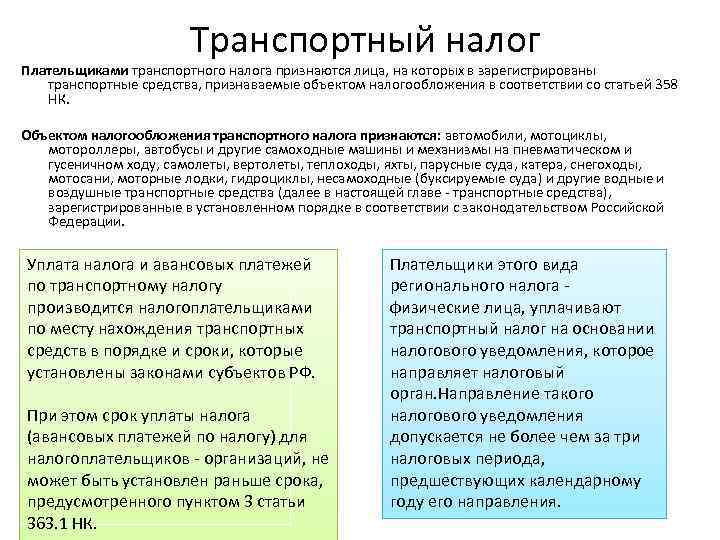

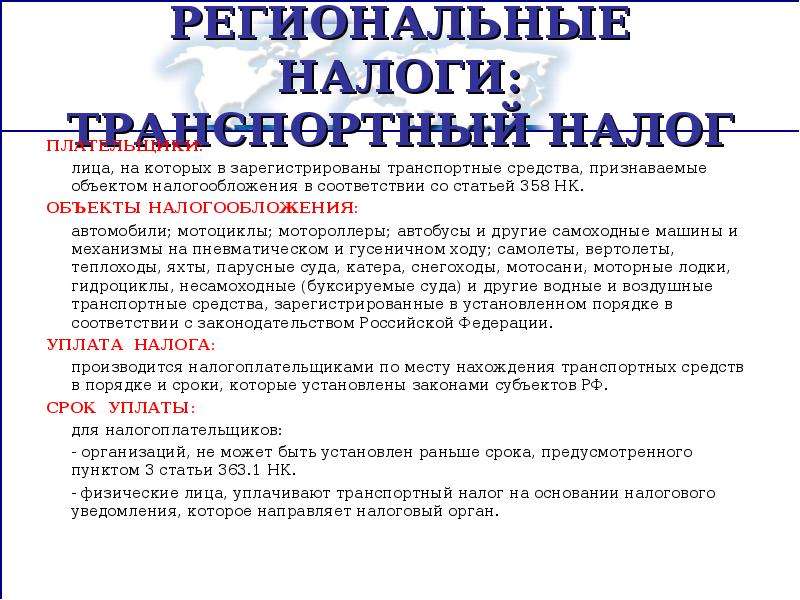

Объекты налогообложения

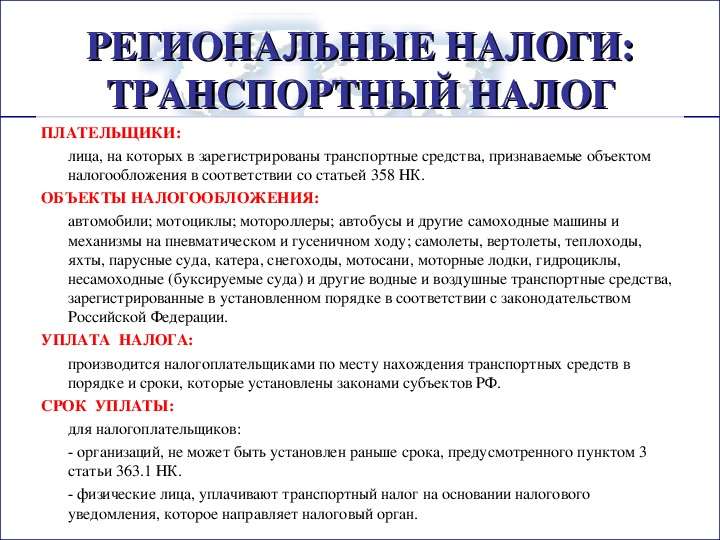

Объекты налогообложения транспортным налогом определены списком в статье 358 НК РФ. Это:

- автомобили

- мотоциклы

- мотороллеры

- автобусы и другие самоходные машины на пневматическом и гусеничном ходу

- самолеты

- вертолеты

- теплоходы

- яхты, парусные суда

- катера

- снегоходы, мотосани

- моторные лодки

- гидроциклы

- несамоходные (буксируемые) суда, и др. водные и воздушные транспортные средства

Перечисленные транспортные средства должны быть зарегистрированы в установленном законодательством порядке.

Не являются объектами налогообложения:

- Весельные лодки, моторные лодки с двигателем не свыше 5 л. с.

- Автомобили легковые, специально оборудованные для использования инвалидами, а также полученные через органы соц. защиты с мощностью двигателя до 100 л. с.

- Промысловые морские и речные суда.

- Пассажирские и грузовые морские, речные и воздушные суда организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок.

- Тракторы, комбайны, спецмашины, зарегистрированные на сельскохозяйственных товаропроизводителей и используемые для сельхозработ.

- Транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная или приравненная к ней служба.

- Транспортные средства, находящиеся в розыске (при условии документального подтверждения факта их угона).

- Самолеты и вертолеты санитарной авиации и медицинской службы.

- Суда, зарегистрированные в Российском международном реестре судов.

- Морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

Обратите внимание: в Письме ФНС РФ от 18.02.2008 N ШС-6-3/112@ разъяснены вопросы определения категории автотранспортных средств для целей налогообложения.

Как оплатить налог: процедура и сроки

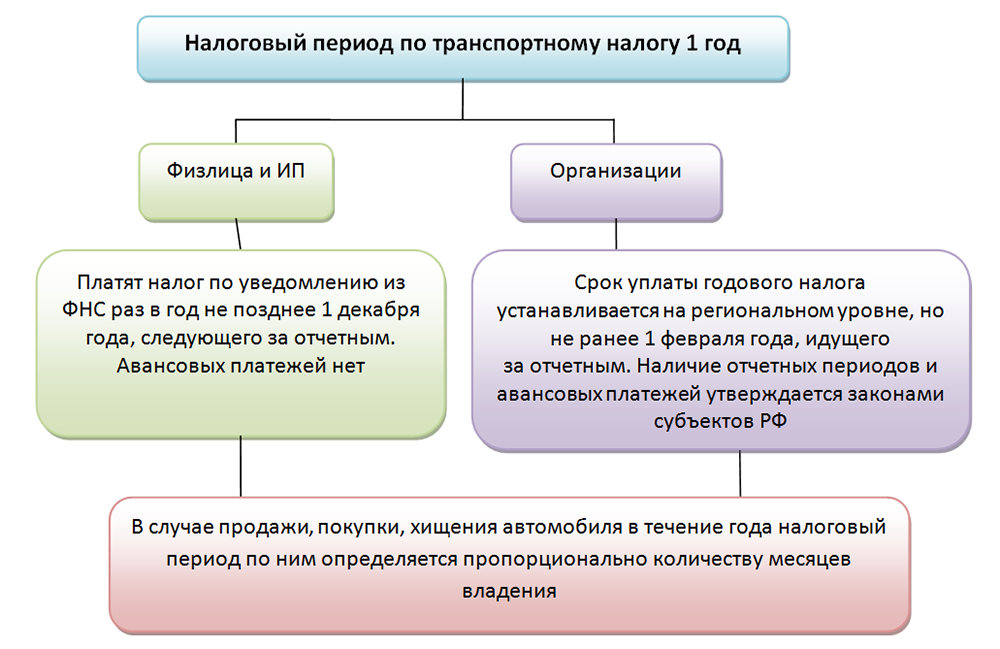

Отчетным периодом уплаты транспортного налога для физических лиц выступает календарный год, то есть в 2019 году Вы производите выплату за 2018 год.

Фискальная служба должна направить уведомление – не позднее 30 дней до наступления срока оплаты (до 01.11.2019 – за 2018 год).

Уведомление единой формы и включает суммы по налогу на транспорт, земельному и на имущество. Если, к примеру, Вы владеете земельным участком, с которого необходимо оплатить земельный сбор, то от ФНС Вы получите единое уведомление, в котором будет указана общая сумма обязательств перед бюджетом, в том числе за машину и за землю.

Расчет налога производится на основании данных, полученных о Вашем автомобиле из ГИБДД. Перечислять средства нужно будет производить за тот период, в котором авто числилось на Вас в качестве собственника.

Получить уведомление Вы можете одним из способов:

- Почтой — в этом случае Вы получите заказное письмо, на штампе которого будет указана дата отправки. Если Вы нарушили срок оплаты сбора по причине позднего получения уведомления, дата на штампе будет служить доказательством Вашей правоты.

- Лично — сотрудник фискальной службы персонально вручит Вам уведомление, Вы с свою очередь поставите подпись в подтверждение получения.

- Электронной почтой — для того, чтобы получить документ таким способом, Вам необходимо зарегистрироваться на сайте ФНС, после чего Вы можете самостоятельно получить уведомление и квитанцию для оплаты, используя электронный ресурс («Личный кабинет»). Воспользовавшись данным способом, Вы также имеете возможность узнать транспортный налог физического лица по ИНН.

Вместе с уведомлением Вам будет направлена квитанция для оплаты сбора, на основании которой Вы можете перечислить средства в любом отделении банка или в Сбербанк-онлайн по номеру документа или ИНН.

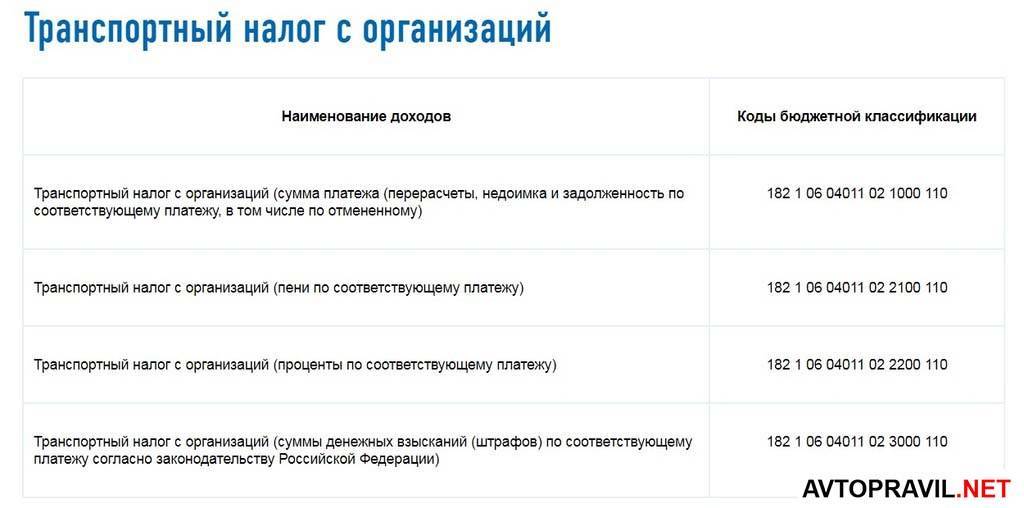

При оплате транспортного налога для физических лиц в 2019 году в платежном поручении (квитанции) используются следующие коды бюджетной классификации (КБК):

- КБК 182 1 06 04012 02 1000 110 — все основные платежи физических лиц проводятся с указанием этого кода, по этому же коду погашаются недоимки, перерасчеты и прочая задолженность;

- КБК 182 1 06 04012 02 2100 110 — для выплаты пеней в связи с просрочкой основного платежа

- КБК 182 1 06 04012 02 3000 110 — штрафы;

- КБК 182 1 06 04012 02 4000 110 — для прочих поступлений применяют этот код.

Перечислив платеж, сохраните квитанцию (копию платежного поручения). Она послужит подтверждением полноты и своевременности погашения обязательств перед бюджетом.

Нередко граждане по тем или иным причинам не погашают задолженность в установленный срок. В таком случае нарушителю будет направлено требование об оплате в срок не позднее 30 дней с того момента, когда фискальный орган обнаружил факт неуплаты.

Просрочив оплату (или перечисли неполную сумму), Вы обязаны не только погасить сумму задолженности, но и оплатить пени и штрафы, начисленные в связи с произведенными Вами нарушениями. Для исчисления пени используйте следующую формулу:

| П = Н * СтРеф/300 * КолДн |

- Где П – сумма пени;

- Н – сумма недоимки;

- СтРеф – ставка рефинансирования ЦБ, действующая в период просрочки;

- КолДн – период просрочки (дни).

Пример 4

Владелец мотоцикла Серпов В.К. 12.08.2019 получил уведомление об оплате налога в сумме 4.740. Серпов нарушил сроки уплаты транспортного налога и до 01.12.2019 платеж не осуществил. Получив требование, Серпов перечислил средства 27.12.2019. В связи с нарушением сроков оплаты, Серпову была выставлена пеня:

П = 4.740 * 11%/300 * 27 дн. = 47 руб.

Помимо пени, государство имеет право удержать с нарушителя штраф в размере 20% от суммы непогашенных обязательств. Штраф взимается как в случае недоплаты, так и при полной неуплате суммы.

Пример 5

Свириденко Р.О. получил уведомление от ФНС на сумму 7.630 за 2018 год. 03.11.2019 г. Свириденко перечислил сумму 5.610. Таким образом, у Свириденко возник долг по транспортному налогу в размере 2.020 (7.630 – 5.610). В связи с недоплатой со Свириденко будет удержан штраф, рассчитанный следующим путем:

Ш = (7.630 – 5.610) * 20% = 404 руб.

Кто и за что платит транспортный налог

Для начала предлагаю рассмотреть, кто же такие налогоплательщики, и что является объектом налогообложения.

Налогоплательщик – лицо, на которое, в соответствии с законом, зарегистрировано одно или несколько ТС.

Также налогоплательщиком является лицо, которое имеет в своей собственности авто, приобретенное по доверенности. При этом лица, которые являются собственниками, обязаны сообщить в налоговый орган о передачи автомобиля иному лицу на основании данной доверенности.

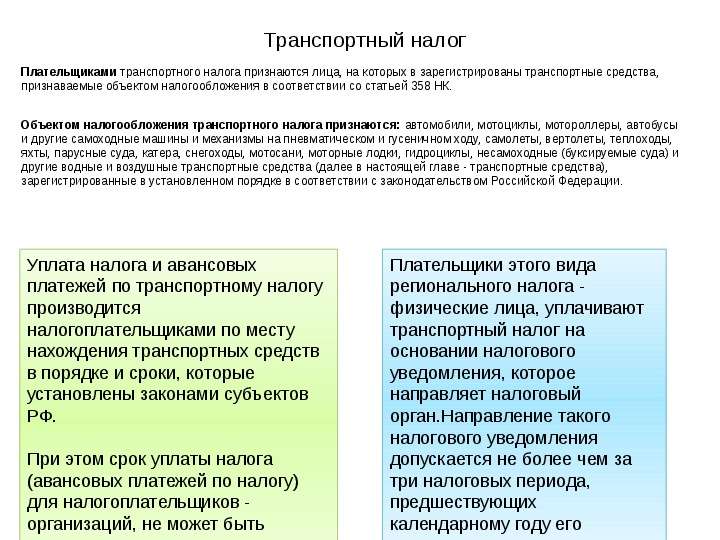

Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

По транспортным средствам, зарегистрированным на физических лиц, приобретенным и переданным ими на основании доверенности на право владения и распоряжения транспортным средством до момента официального опубликования настоящего Федерального закона, налогоплательщиком является лицо, указанное в такой доверенности. При этом лица, на которых зарегистрированы указанные транспортные средства, уведомляют налоговый орган по месту своего жительства о передаче на основании доверенности указанных транспортных средств.

Пп. 1 и 2 статьи 357 НК РФ

Объектами налогообложения признаются ТС, зарегистрированные в соответствии с законодательством РФ.

Налогоплательщиками налога (далее в настоящей главе – налогоплательщики) признаются лица, на которых в соответствии с законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со статьей 358 настоящего Кодекса, если иное не предусмотрено настоящей статьей.

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе – транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

П. 1 статьи 358 НК РФ

Но, как и везде, тут также имеются исключения – ТС, которые не облагаются налогом.

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

2) автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

3) промысловые морские и речные суда;

4) пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок; (в ред. Федерального закона от 27.12.2009 N 368-ФЗ)

5) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

6) транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти, где законодательно предусмотрена военная и (или) приравненная к ней служба; (в ред. Федерального закона от 28.11.2009 N 283-ФЗ)

7) транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным органом;

8) самолеты и вертолеты санитарной авиации и медицинской службы;

9) суда, зарегистрированные в Российском международном реестре судов; (пп. 9 введен Федеральным законом от 20.12.2005 N 168-ФЗ)

10) морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда. (пп. 10 введен Федеральным законом от 30.09.2013 N 268-ФЗ)

П. 2 статьи 358 НК РФ

Итак, если автомобиль стоит на учете в ГИБДД и не входит в список исключений выше, а в свидетельстве о регистрации ТС (СТС) указано ваше имя – вы обязаны выплачивать дорожный налог, соблюдая установленные законом сроки.

Как считается транспортный налог?

Размер налога зависит от мощности автомобиля, поэтому суммы для разных категорий транспорта могут существенно отличаться.

Поскольку полученные средства за оплаченную пошлину направляются в региональную казну, коэффициенты транспортного налога устанавливают местные власти самостоятельно, как и льготы и скидки для отдельных групп граждан. Методика расчета коэффициентов действует с 2003 года и за все время существенно не менялась.

Ставки транспортного налога

Ставка транспортного налога рассчитывается по формуле. Размер налога = Ставка налога * Налоговая база * (Количество месяцев владения/12) * Повышающий коэффициент. Ставка налога зависит от мощности двигателя, вместимости машины, категории транспортного средства и года выпуска. Ставка может меняться в зависимости от региона — с каждой лошадиной силы легковушки (с мотором до 100 л.с.) могут брать от 1 до 25 рублей. К примеру так выглядит ставка налога в Москве, привязанная к мощности автомобиля.

Налоговая база — это мощность двигателя в лошадиных силах. Повышающий коэффициент привязан к стоимости машины и его возрасту. Увеличенным налогом облагаются все легковушки дороже 3 млн. рублей.

Ставки налога по регионам РФ

Ставка транспортного налога сильно зависит от конкретного региона. К примеру, в Москве и Санкт-Петербурге ставка транспортного налога 35 рублей за л.с. для легковых автомобилей с мощностью двигателя 101-150 лошадиных сил. В Свердловской области, в аналогичном случае, ставка равна 9,4 рубля.

Как рассчитать количество полных месяцев владения автомобилем?

Если транспортное средство поставлено или снято с учета в течение года, то транспортный налог рассчитывается с определенным коэффициентом. Этот коэффициент определяется как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано, к числу календарных месяцев в году.

Порядок определения количества полных месяцев владения автомобилем рассчитывается в соответствии с пунктом 3 ст. . Месяц регистрации считается полным, если транспортное средство поставлено на учет до 15-го числа включительно. Месяц снятия с учета признает полным в случае, если автомобиль снят с регистрации после 15-го числа.К примеру, если автомобиль был поставлен на регистрацию после 15-го числа, то этот месяц не является полным и при расчете налога на автомобиль не учитывается.

Проверить правильность расчета суммы транспортного налога автовладелец может с помощью специального онлайн-калькулятора на сайте налоговой службы. Для этого нужно выбрать необходимый регион, где был зарегистрирован автомобиль, а также указать в специальном меню полагающиеся автовладельцу льготы.

Как оплатить транспортный налог — основные способы

Редкость необходимости оплачивать транспортный налог и постоянно изменяющиеся сроки, которые устанавливаются на законодательном уровне, могут привести к тому, что о необходимости оплаты вспомнится буквально в последний день, причем поздно вечером, когда уже не работают ни банковские отделения, ни почта. В таком случае единственным возможным (и, откровенно говоря, самым удобным и быстрым) является способ, согласно которому оплата транспортного налога производится через интернет. Для этого есть ряд сайтов, которыми можно воспользоваться.

Порядок и срок оплаты транспортного налога для физических лиц

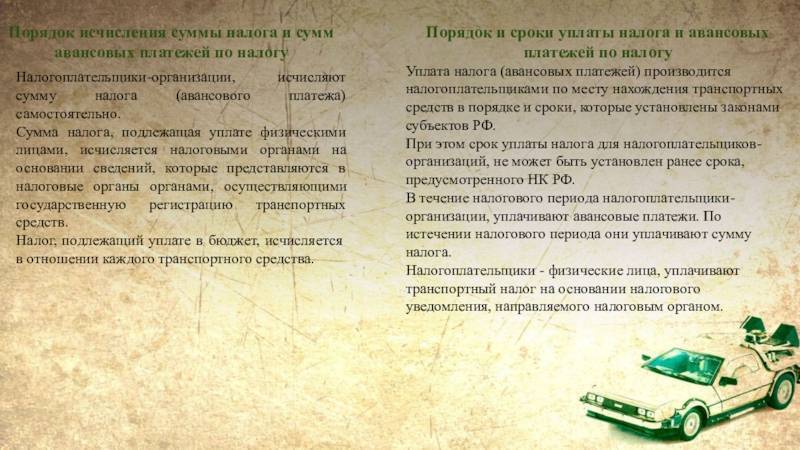

Граждане, как и юрлица, обязаны оплатить налог за имеющийся у них в собственности транспорт вне зависимости от пользования им. Все виды транспорта, владение которыми подразумевает последующее налогообложение, приведены в п. 1 ст. 358 НК РФ, а исключения — в п. 2 той же статьи.

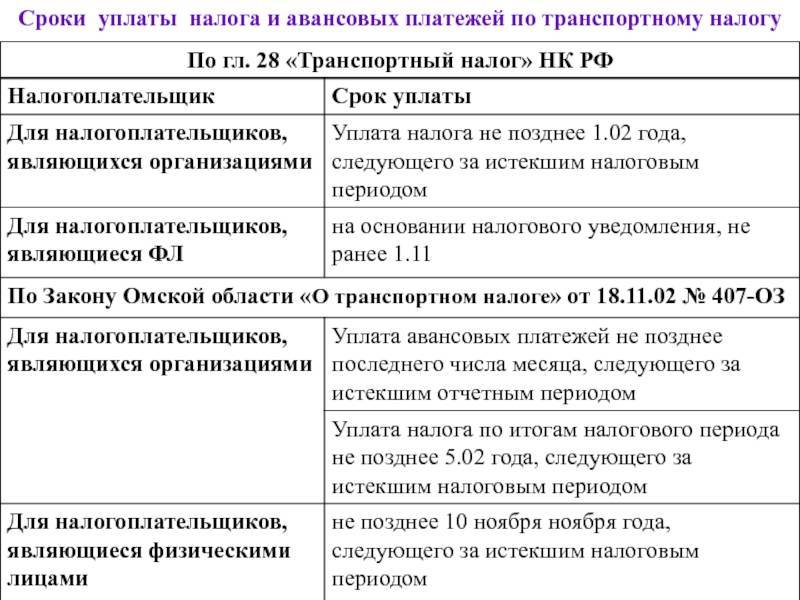

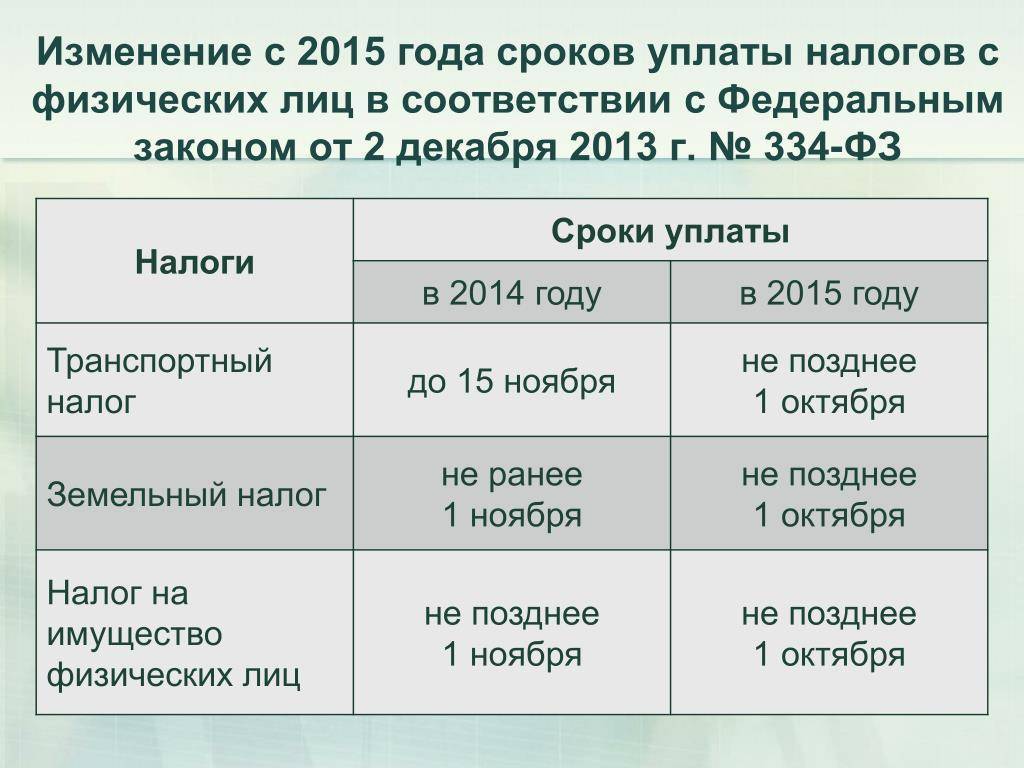

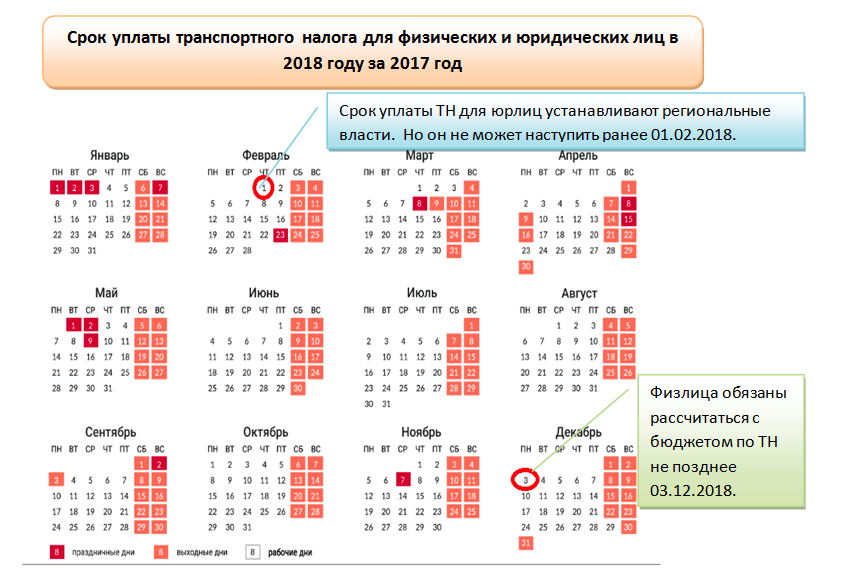

В настоящее время срок уплаты транспортного налога для физических лиц установлен как 1 декабря года, следующего за оплачиваемым. Налог за 2019 год нужно перечислить до 01.12.2020, а за 2020 год — не позднее 01.12.2021 года.

Оплата налога физлицами производится на основании присланного из налоговых органов уведомления, содержащего информацию о сумме платежа, сроках и объекте.

Если физлицо не получало уведомления об уплате налога за имеющееся у него транспортное средство, то оно обязано самостоятельно сообщить в ИФНС об этом не позже 31 декабря года, наступившего за годом, в отношении которого должен уплачиваться налог (п. 2.1 ст. 23 НК РФ).

В каком порядке платят транспортный налог индивидуальные предприниматели, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Льготы для физических лиц

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

Порядок и срок оплаты транспортного налога для организаций

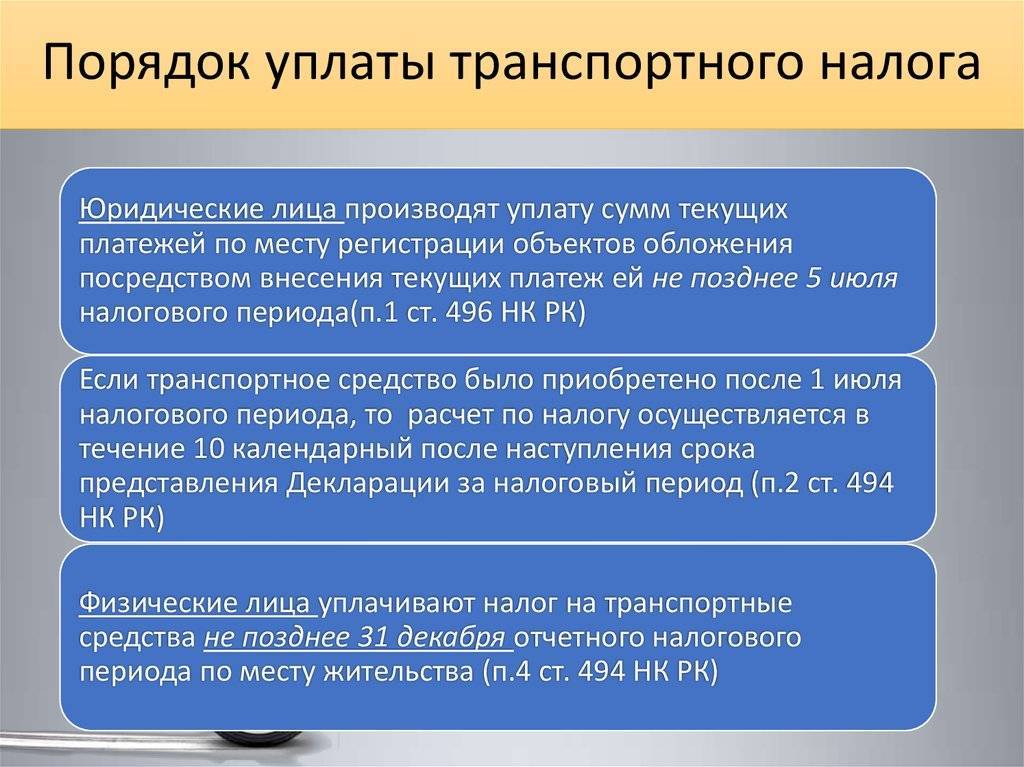

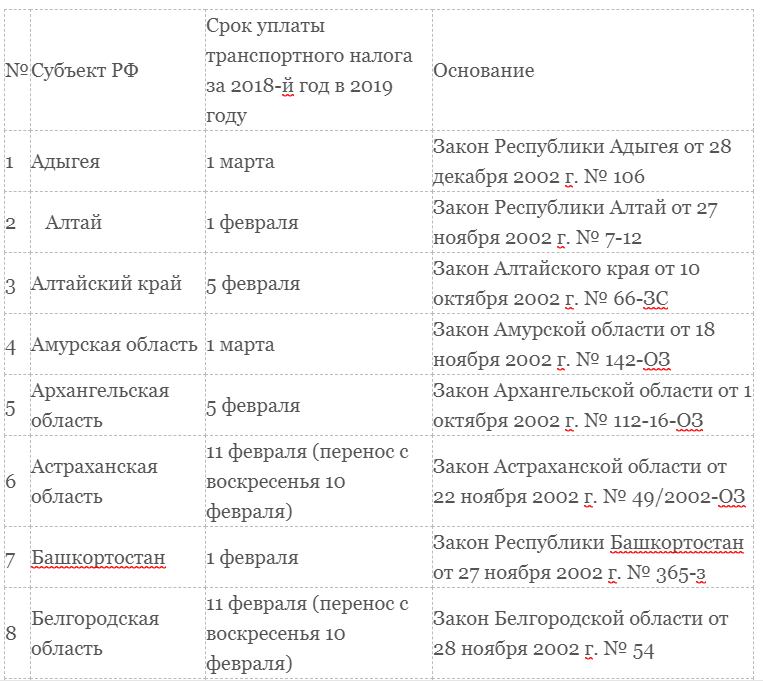

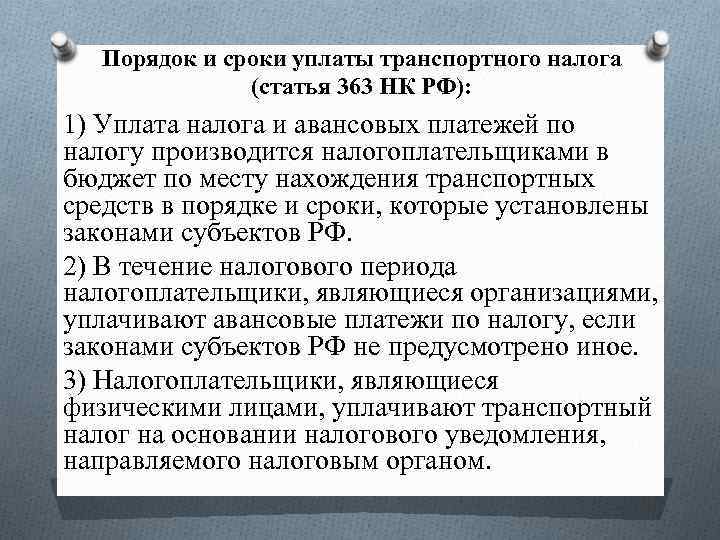

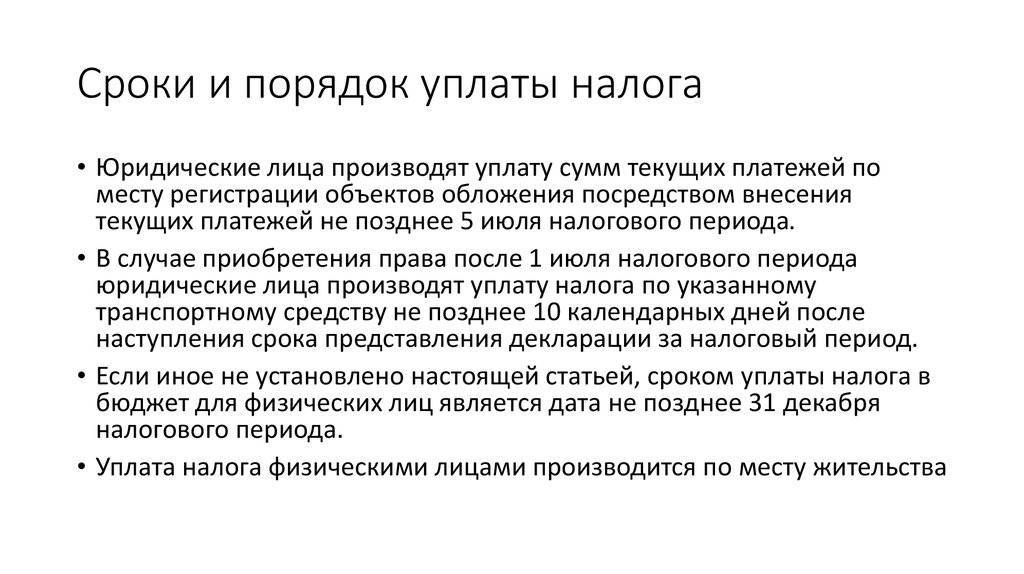

Юрлица в 2020 году считают транспортный налог сами. И сроки уплаты налога для них установлены свои. Поскольку налог является региональным, искать платежные сроки (до 2021 года) нужно в законодательстве региона. Причем срок внесения платежа по итогу года не должен наступать раньше даты, указанной в п. 3 ст. 363.1 НК РФ, то есть раньше 1 февраля (за 2019 год — 03.02.2020).

На протяжении налогового периода (года) юридические лица могут быть обязаны совершать авансовые платежи каждый квартал, если решение об их уплате принято в регионе. Суммы авансовых платежей и окончательного налогового платежа юрлица определяют самостоятельно по данным документации на транспортное средство. Сроки перечисления и авансов, и окончательного расчета по году также зависят от решения властей субъектов РФ.

С января 2021 года вышепоказанная схема меняется.

Срок уплаты транспортного налога для юрлиц на всей территории РФ станет единым и будет закреплен на федеральном уровне. Налог по итогу года нужно будет уплачивать не позднее 1 марта следующего года, а авансы — не позднее последнего числа месяца, следующего за отчетным периодом.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица тоже будут получать от налоговой сообщения с рассчитанной суммой. А подавать в ИФНС декларации по ТН перестанут

Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе). А сообщение от налоговой носит скорее информационный характер, чтобы компания могла сверить свои начисления с теми, что сделаны по данным налоговиков. И получит она его уже после сроков уплаты авансов (см., например, письмо Минфина от 19.06.2019 № 03-05-05-02/44672).

Льготы для юридических лиц

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Особенности транспортного налога

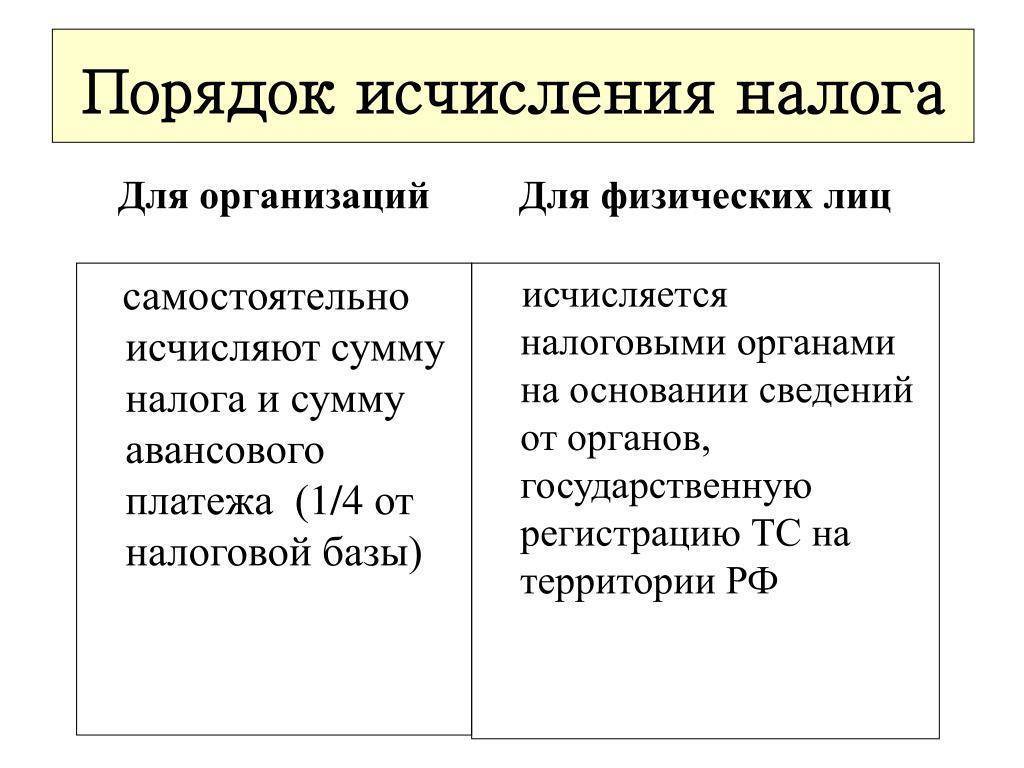

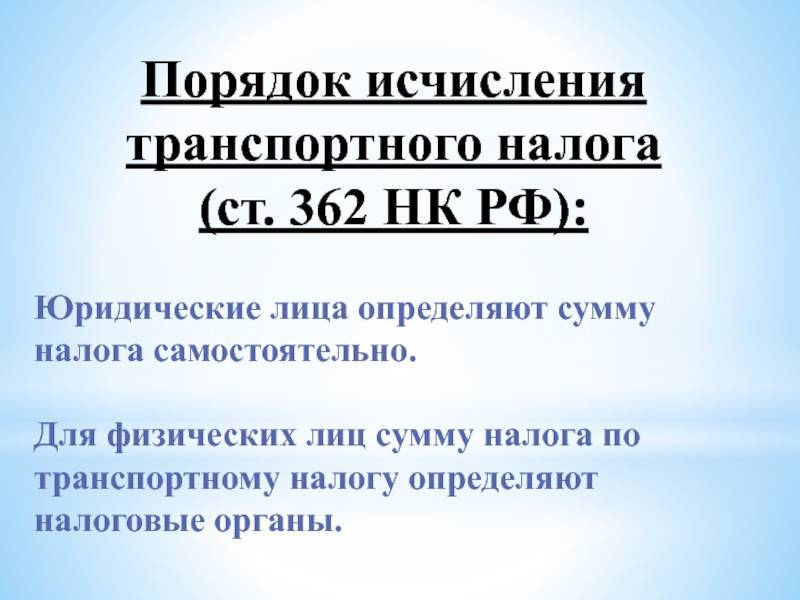

Основным отличием при выплате налога для физических и юридических лиц является тот факт, что первые могут только подавать сведения о приобретении автомобиля, но расчет производит налоговая инспекция. Юридические лица сами рассчитывают налог.

Если налогоплательщик владел автотранспортом не целый год, то количество месяцев владения делят на 12. Коэффициент умножают на лошадиные силы и на налоговую ставку.

Как оплачивать

Налог за каждое автотранспортное средство уплачивают в полных рублях. Копейки округляются до целого рубля.

Налог за каждое автотранспортное средство уплачивают в полных рублях. Копейки округляются до целого рубля.

ФНС должно прислать соответствующее уведомление. Если этого не произошло, возможно, у Налоговой инспекции нет данных о том, что гражданин владеет налогооблагаемым автомобилем.

Обычно такие ситуации возникают, если машина только что куплена, налог за нее еще не платился. Лицо должно уведомить ФНС о наличии автомобиля в собственности.

Сумму налога определяют налоговые органы. Основания — сведения, предоставляемые в ФНС органами, которые осуществляют государственную регистрацию автотранспорта на территории РФ.

Срок уплаты

Рассмотрим, в какой срок нужно сдавать декларацию по транспортному налогу юридическим лицам. Существует одно требование — дата выплаты юридическим лицом госпошлины не должна производиться раньше даты подачи декларации.

По этой причине юридические лица вносят платеж после 1 февраля. В разных субъектах устанавливается свой срок. В Москве крайней датой является 5 февраля.

Что будет если не заплатить транспортный налог в срок?

Последствия неуплаты

Оплата налога — обязательная выплата, если у гражданина не имеется каких-либо льгот, освобождающих его автомобиль от налогообложения.

Отсутствие своевременного платежа дает налоговой инспекции право:

Отсутствие своевременного платежа дает налоговой инспекции право:

- проведения налоговой проверки;

- начисления пени;

- ареста всех счетов налогоплательщика;

- изъятия денежных средств и имущества;

- взыскания необходимой суммы из заработной платы автовладельца;

- запрета покидать территорию страны.

Если платежи не поступают, налогоплательщика ожидает наступление административной и уголовной ответственности. Если лицом была занижена сумма налога, налагается штраф — 20-40% от суммы налога.

При начислении пени автовладелец может подать иск в суд с указанием конкретных причин неуплаты налога. Давность транспортного налога составляет 3 года.

Меры ответственности привлекаются к лицу в течение трех лет. Если срок пропущен, наказание налоговой инспекции является незаконным.

Налоговая служба передает соответствующие материалы внутренним органам, которые изучают состав преступления:

- отсутствие налоговой декларации или ее несвоевременная подача;

- ложная информация;

- средства, предназначенные для уплаты налогов, были скрыты.

Также может быть произведен арест счетов, наложение запрета на выезд за границу, оформление кредита.

Рекомендации

Снимите с учета в ГИБДД автотранспортное средство в том случае, если:

Снимите с учета в ГИБДД автотранспортное средство в том случае, если:

- транспортное средство не используется;

- машина пострадала в аварии, восстановить ее нельзя;

- ТС списали с баланса;

- находится в угоне.

Иначе транспортный налог придется платить. Если автомобиль угнали, необходимо взять соответствующую справку из полиции, предоставить ее в налоговую службу.

Если ФНС обратится в суд, все расходы, которая понесла государственная служба, возмещает должник.

Вас заинтересует:

Как написать заявление о предоставлении льготы на транспортный налог?

Как составить заявление в ФНС на перерасчет транспортного налога?

Как не платить налог за угнанный автомобиль?

С какой суммы платится налог с продажи автомобиля?

Формула для расчета и примеры

Располагая всеми вышеперечисленными показателями, Вы можете переходить непосредственно к процедуре расчета транспортного налога. Для этого необходимо использовать следующую формулу:

| Н = СтН * НБ * (КолМВ / 12) |

- где Н – сумма перечисления в бюджет;

- СтН – ставка налога;

- НБ – мощность двигателя в (лошадиных силах);

- КолМВ – время, которое Вы являетесь собственником авто (в месяцах).

Если Вы владеете дорогим авто (критерии причисления к данной группе описаны выше), то полученный результат (Н) нужно умножить на повышающий коэффициент, применимый для категории:

| Н = СтН * НБ * (КолМВ / 12) * ПК |

где ПК – коэффициент для роскошных авто.

Для того, чтобы разобраться в особенностях расчета сбора, используем наглядные примеры.

Пример 1

В марте 2018 житель Москвы Скуратов С.Д. приобрел Daewoo Lanos, который продал в августе 2018. В сентябре 2018 Скуратов купил Шевроле Нива. Мощность первого авто – 70 л/с, второго – 80 л/с.

Какую сумму Скуратов обязан перечислить в бюджет по итогам 2018 года? Для того, чтобы это определить, рассчитаем количество месяцев, в течение которых Скуратов был собственником каждой из машин. Daewoo Lanos владение 6 мес. (с апреля по август включительно), Шевроле Нива – 4 мес. (с сентября по декабрь включительно). Ставка в обоих случаях составляет 10 руб. за каждую лошадиную силу.

Расчет сбора будет выглядеть так:

- За Daewoo Lanos нужно заплатить: Н = 10 * 70 * 6/12 = 350 руб.

- Сбор за Шевроле Нива составит: Н = 10 * 80 * 4/12 = 267 руб.

- Итого нужно перечислить: 267 + 350 = 617 руб.

Но так как Скуратов является жителем Москвы, то для него применима 100% льгота на авто мощностью до 70 л/с. Поэтому в местный бюджет Скуратов перечислит только 267 руб.

Пример 2

В апреле 2018 житель Тулы Марков С.Г. купил Mercedes G-350. Цена авто по договору купли продажи составила 6.830.000 руб. Автомобиль произведен в 2017 году. Мощность двигателя – 224 л/с. За дорогостоящий автомобиль Марков заплатит: Н = 75 * 224 * 9/12 * 2 = 25.200 руб.

В Тульской области для авто с данной мощностью (224 л/с) применяется ставка 75. Благодаря повышающему коэффициенту общая сумма была увеличена вдвое.

Пример 3

Житель Белгорода, пенсионер Игнатов К.С. приобрел мотоцикл Урал в июле 2018. На тот момент Игнатов уже владел автомобилем ВАЗ Largus. Мощность мотоцикла составляет 40 л/с, автомобиля – 105 л/с. Проведем расчет сбора в каждом случае:

- За мотоцикл Игнатов должен заплатить: Н = 12,5 * 40 * 6/12 = 250 руб.

- За автомобиль Игнатов должен заплатить: Н = 25 * 109 = 2.725 руб.

- Общая сумма для перечисления в бюджет составляет 250 + 2.725 = 2.975 руб.

Игнатов пенсионер, то есть имеет право на получение льготы касательно мотоцикла. Она не распространяется на автомобиль, так как установлено ограничение в виде мощности транспортного средства (до 70 л/с). Таким образом, Игнатов оплатит 2.975 руб. (за ВАЗ Largus).