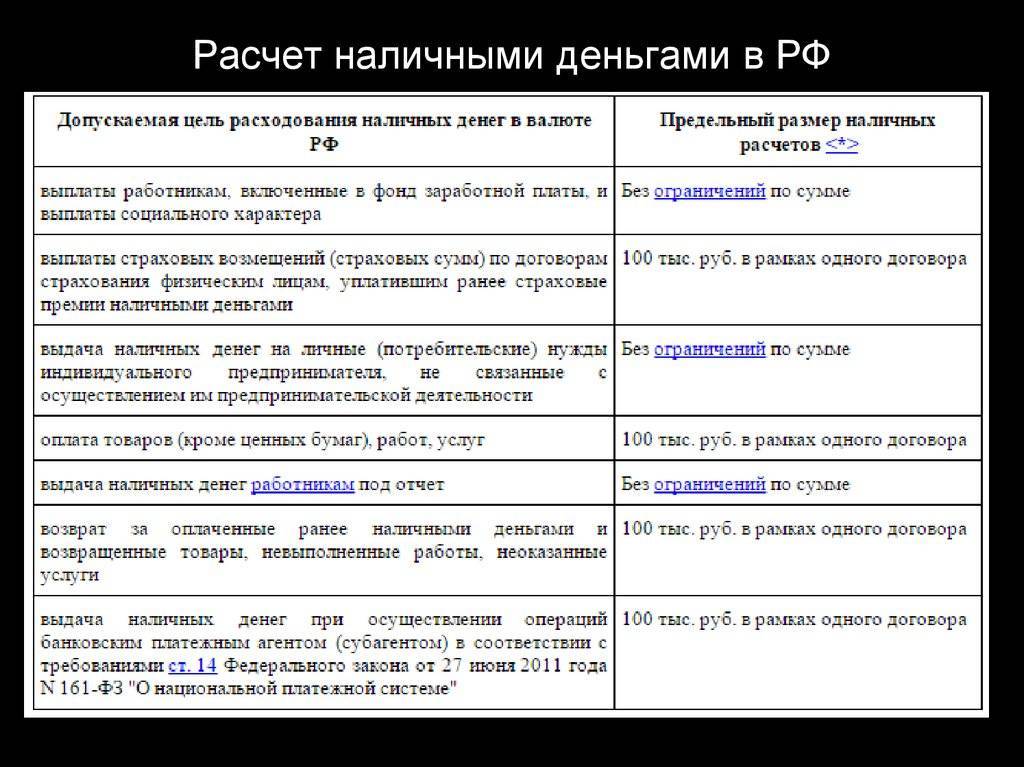

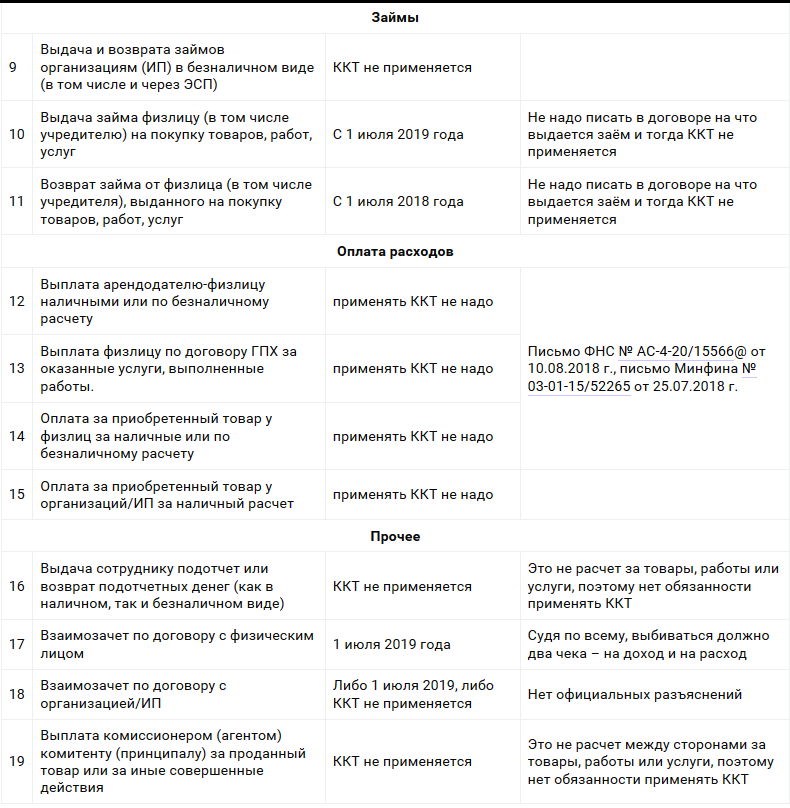

Предельные суммы расчёта наличными

Как мы уже писали выше, оплата наличным расчётом между юридическими лицами и ИП по законодательству имеет жёсткие ограничения. В 2022 году для разных видов расчёта наличными действуют разные лимиты. Всего определено ограничений для двух категорий оплаты наличными:

- расчёт между юрлицами и ИП (в последнюю категорию входят и самозанятые);

- выдача займов.

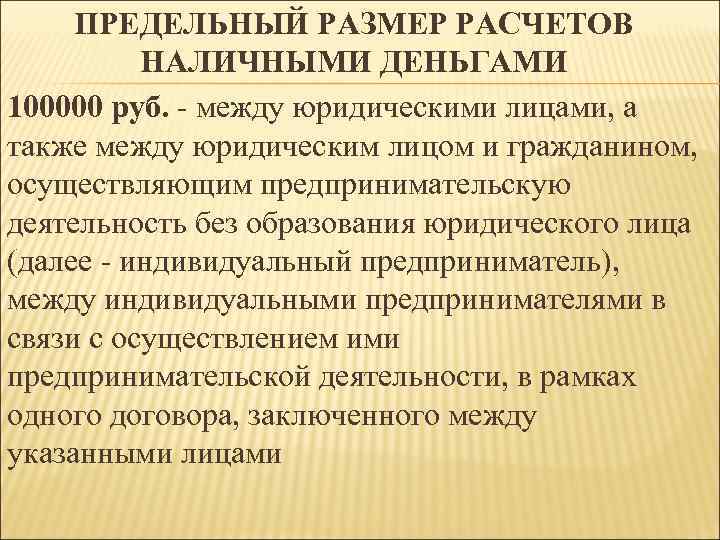

В первом случае действует ограничение до 100 тысяч рублей (расчёты в иностранной валюте ограничены эквивалентом на аналогичную сумму по курсу ЦБ). Данный лимит относится к одному договору. Обойти ограничение можно заключив несколько договоров с одним контрагентом на сумму до лимита каждый.

Данный вид лимита определяется для расчётов:

- между юрлицами;

- между юрлицами и ИП (самозанятыми);

- между индивидуальными предпринимателями (самозанятыми).

Максимальный расчёт наличными, ограниченный 100 тысячами рублей, действует на сумму всех обязательств по одному договору. То есть, если цена договора 90 тысяч рублей, а штраф по нему составляет 20 тысяч рублей, то юрлицо может выплатить наличными 90 тысяч цены и только 10 тысяч штрафа. Остальные 10 тысяч должны будут поступить на счёт заказчика безналичным способом.

Вторая категория оплаты наличными имеет конкретные ограничения для каждого вида кредитной организации:

Законная уловка

Есть один интересный факт, касающийся ограничений на пользование организациями и ИП наличными денежными средствами из кассы. С одной стороны, есть перечень операций, проводить которые, используя купюры, запрещено – выше мы привели в пример некоторые. Однако, как отмечают некоторые юристы, у предпринимателей, вместе с тем, есть отличный шанс избежать ответственности за проведение подобных процедур.

Дело в том, что срок исковой давности, касающийся прецедентов с нарушением кассовых операций – всего два месяца. Маловероятно, считают эксперты, что проверяющие органы следят за фирмой настолько пристально, что гарантированно выявят возможные нарушения. Вынесение же штрафных предписаний постфактум, полагают юристы, незаконно. Но эксперты все же не рекомендуют предпринимателям пользоваться данной особенностью законодательства, касающегося наличных денежных расчетов.

Лимиты расчетов

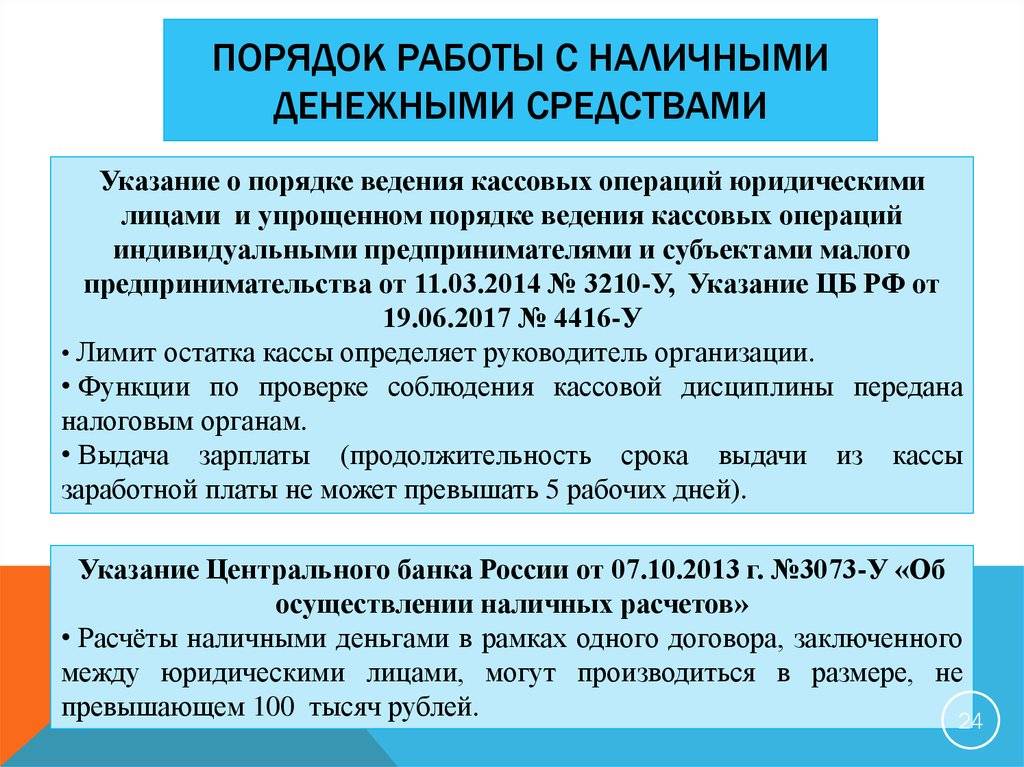

Правила оборота наличных средств описывает Указ Центробанка № 3073-У. Он так и называется: Об осуществлении наличных расчетов. В документе четко прописаны права и обязанности ИП при работе с наличкой, а также лимиты и ограничения при проведении операций. Ограничения были наложены для контроля возможных случаев уклонения от налоговых выплат и противодействия коррупции.

Важно! Ограничения актуальны только для операций с наличными, безнал в данном случае не учитывается.

Разделяют два вида лимитов, контролирующих оборот наличных между бизнесменами:

- суммарный лимит;

- целевое ограничение.

Лимит расчетов наличными между ООО и ИП по одному договору, как и между двумя ИП, согласно Указу № 3073-У, составляет на сегодняшний день 100000 рублей. Учитывается текущий на момент оформления договора курс Центробанка. Речь идет об операциях с наличкой в рамках одного договора. Вне зависимости от срока договора, лимит фиксированный. Соблюдать данные условия обязаны все стороны.

Необходимо подчеркнуть некоторые нюансы, которые следуют из текста Указа. Так, например, индивидуальный предприниматель имеет право брать нужную сумму денег из кассы на личные нужды, не связанные с ведением бизнеса. Для этого не требуется заключать отдельный договор.

В отдельных случаях необходимый платеж возможно разбить на несколько с различной формой оплаты. Так, сделка в размере более 100000 рублей может быть оплачена наличкой в рамках установленного лимита, а остальные деньги переведены на банковский счет по безналу.

Если бизнесмен планирует рассчитываться наличными в крупных размерах, есть еще один способ, не являющийся нарушением. Есть возможность заключить несколько контрактов одновременно. При этом сумма сделки каждого из них не должна превышать значение, разрешенное Центробанком.

Существует также ряд случаев, в которых Центробанк не устанавливает лимит:

- если проходит оплату по таможенным сборам;

- если ведутся расчеты по операциям банка;

- если выдаются денежные средства под отчет наемным сотрудникам;

- в случае произведения социальных выплат или погашения долга по заработной плате перед сотрудниками;

- в случае оформления сделок с самим Центробанком;

- в случае удовлетворения потребностей личного свойства для предпринимателя.

Что касается целевых ограничений, законы Российской Федерации допускают оплату наличными в следующих случаях:

- если происходит предусмотренная Трудовым Кодексом РФ выплата наемным работникам;

- если в ход идут подотчетные наличные, рассчитанные на оплату услуг сотрудника;

- при расчетах страховых возмещений;

- в случае личных затрат ИП, не относящихся к бизнесу;

- при расчетах с подрядчиками за товары и услуги;

- в ситуациях возмещения клиентам средств за товары или услуги, не соответствующие заявленному качеству;

- при банковских операциях.

Некоторые действия с наличкой ИП имеет право проводить только после того, как снял ее со своего расчетного счета. К ним относятся:

- платежи по кредитам и займам;

- операции с азартными играми;

- текущие расходы предприятия.

Разрешены ли они для ИП

Гражданский кодекс разрешает пользоваться наличным методом расчета всем участникам процесса торговли. У ИП возможны товарно-денежные отношения как с физическими и юридическими лицами, так и с другими ИП.

С другим ИП

Расчеты между ИП и ИП с использованием нала на 2022 год полностью легальны и регулируются законодательством Российской Федерации.

Существует ряд законов и указов, в которых зафиксированы правила расчетов и ограничения на операции с наличкой. Основным является 86 Федеральный Закон. Важные дополнения к нему содержатся в Указах 3073-У и 1843-У.

С юридическим лицом

Расчеты между ООО и ИП наличными также разрешены и строго регламентированы. Требования к обороту наличных в этом случае будут такие же, как и в ситуации с операциями между ИП. Помимо 86-ФЗ, важную роль в этом случае будет играть 54-ФЗ и Письмо ФНС РФ от 10.06.2011 № АС-4-2/9303.

С физическим лицом

Любые денежные отношения между физ лицом (не ИП) и индивидуальным предпринимателем разрешены и законами не регулируются. Никаких ограничений в этом случае не предусмотрено. Этому посвящен 5 пункт Указания 3073-У.

Важно! Под контроль законов не подпадают наличные и любые другие расчеты между физическими лицами, не являющимися индивидуальными предпринимателями, как в российской, так и в иностранной валюте.

Что такое наличный расчет

Для начала необходимо определиться с понятием наличный расчет. Согласно определению, данному Современным экономическим словарем, наличный расчет — это оплата товаров и услуг со стороны покупателей наличными деньгами сразу же после продажи, передачи или предоставления продавцом документов на получение этих товаров покупателю.

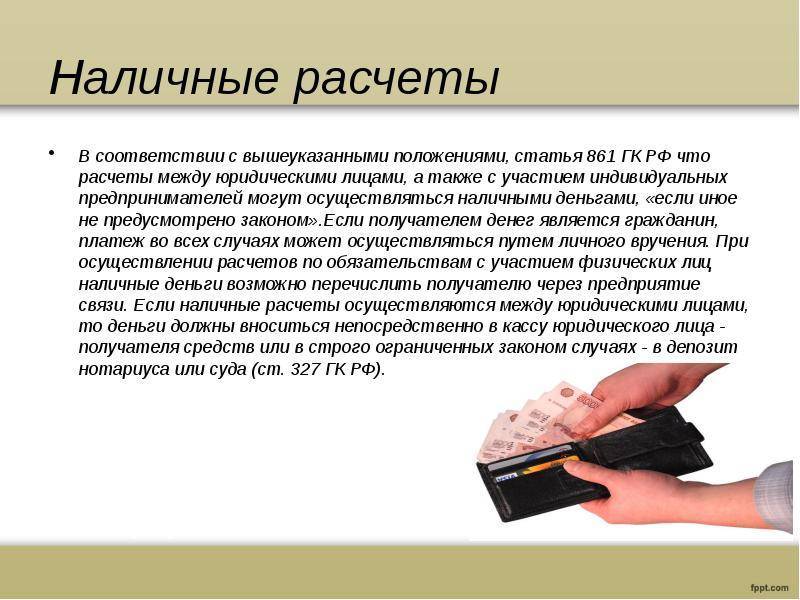

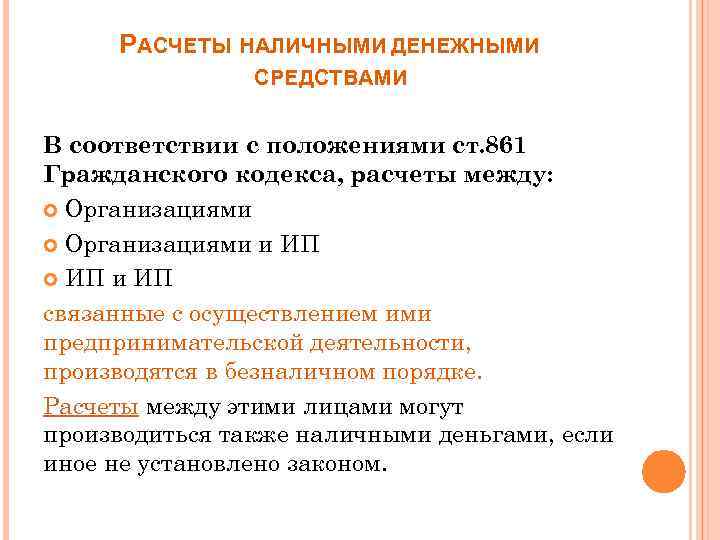

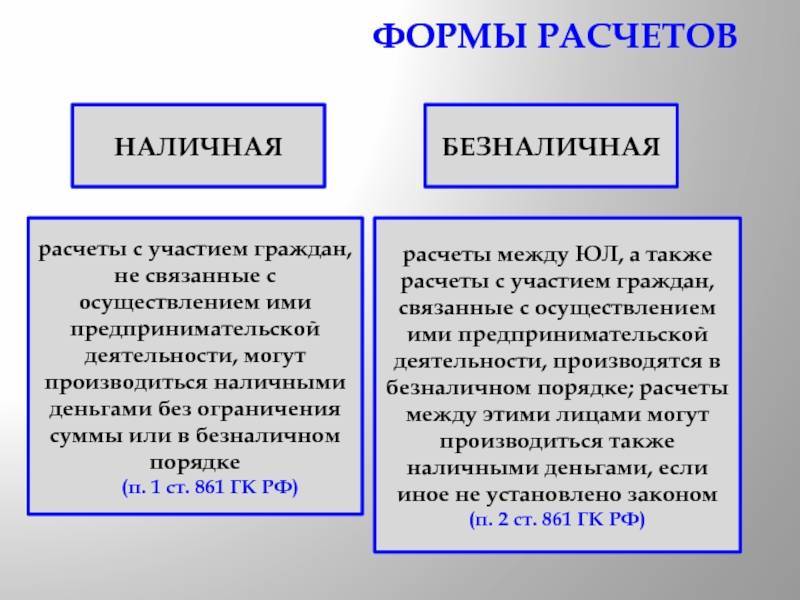

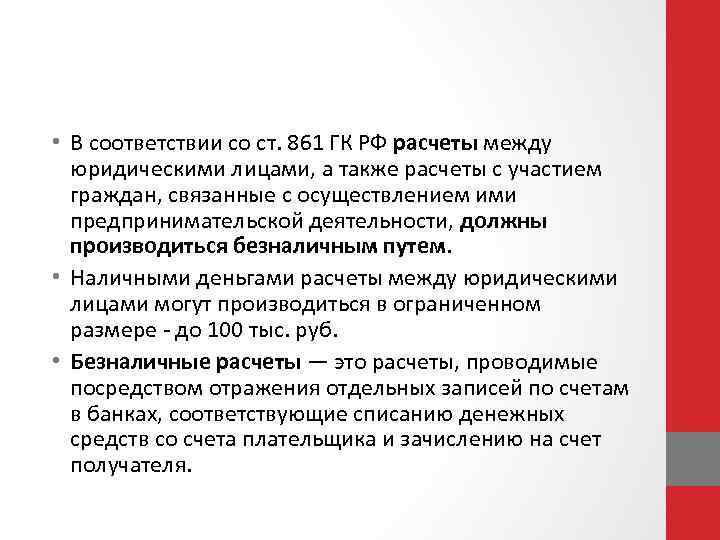

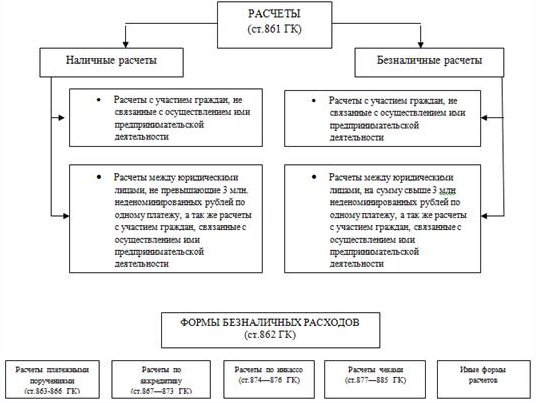

Статья 861 Гражданского кодекса Российской Федерации в первом и втором пунктах разрешает пользоваться любыми методами расчета, в том числе и наличным, как частным лицам, так и юридическим. Второй пункт сообщает также о наличии этого права и у граждан, занимающихся коммерческой деятельностью.

Важно! Речь в законе идет только о расчетах, связанных с коммерцией. Использование наличных средств в личных целях, не связанных с бизнесом, никак не регламентированы.

Распространенные варианты платежей по сделке

Одно из ключевых условий контракта — это порядок расчетов по договору, для которого стороны обязаны согласовать, как и каким образом производятся платежи и расчеты за отгрузку продукции, выполнение работ или услуг.

Партнеры договариваются о форме, валюте, сроках и периодичности внесения платы по контракту. К примеру, самая распространенная форма — это безналичные расчеты платежными поручениями. Срок внесения оплаты устанавливается в индивидуальном порядке. Большая часть платежей осуществляется в российских рублях.

Вариантов расчетов между контрагентами несколько. Напомним, какие бывают формы оплаты по договору в 2020 году:

- Авансирование. Условиями контракта предусматривается выплата аванса. Величина авансового платежа определяется сторонами сделки. Распространенный вариант — перечисление аванса в размере 30% от суммы договора.

- Предоплатная система. Система схожа с авансированием, но предусматривает до 100% оплаты стоимости договора вперед. То есть заказчик сначала оплачивает сделку, и только потом исполнитель выполняет условия.

- Постоплата. Способ расчета полностью противоположен предоплатной системе. В данном случае сделка оплачивается заказчиком после 100% исполнения условий договора. Например, только после отгрузки товара на склад заказчика.

- Рассрочка и отсрочка. Фактическая оплата товара по договору поставки распределяется по времени. График внесения платежей согласуется сторонами в отдельном порядке. Рассрочка или отсрочка платежа по контракту бывает бесплатной (беспроцентной) или же предусматривает начисление дополнительных процентов.

Сторонам важно учитывать особенности и правила, как прописать условия оплаты в договоре, неверная формулировка или спорная трактовка приведет к дополнительным рискам по образованию задолженностей

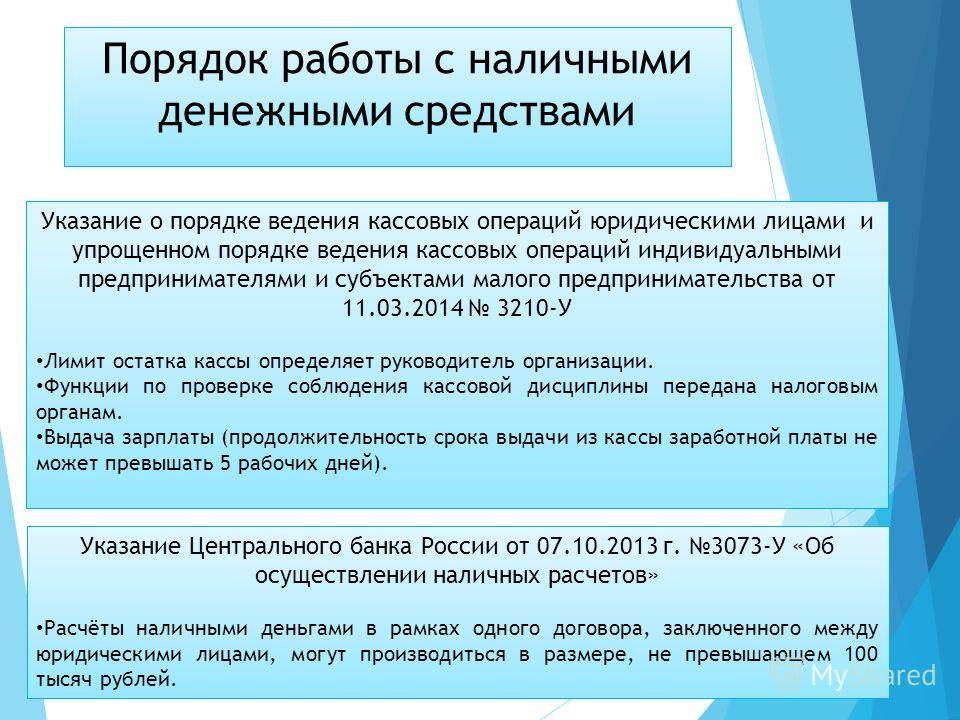

Наличный расчет, правила и лимит оплаты в 2022 году

Указание ЦБ РФ от 09 декабря 2019 г. № 5348-У устанавливает расчеты наличными деньгами между юридическими лицами деньгами между юридическими лицами в 2022 году. А также порядок оплаты налом. И закрывает лазейки законные способы обхода лимита в 100 тысяч. Расчеты между физическими лицами живыми деньгами не ограничиваются. Лимит расчетов наличными деньгами с физическим лицом отсутствует.

Главное новшество – на некоторые наличные суммы юридические лица и ИП смогут тратить только деньги. Снятые с банковского счета и внесенные в кассу.

Есть запрет на выдачу денег из кассы из выручки на цели, не упомянутые в указании ЦБ. Т.е., чтобы выдать сотруднику заём, нужно взять наличную выручку. Сдать ее в банк. Потом получить сумму займа в банке по чеку. И только из полученных в банке денег выдать заём. Естественно, обслуживающий банк получает прибыль в виде комиссии за прием и выдачу наличных. Это, судя по всему, и есть основная цель запрета. Чтобы народ больше платил комиссии своему банку.

Важно!

А вот и приятные нововведения денежных расчетов. ИП вправе забрать выручку из кассы на свои личные нужды без ограничения по сумме. Достаточно составить РКО – расходный кассовый ордер (расходник) с формулировкой «На личные (потребительские) нужды ИП».

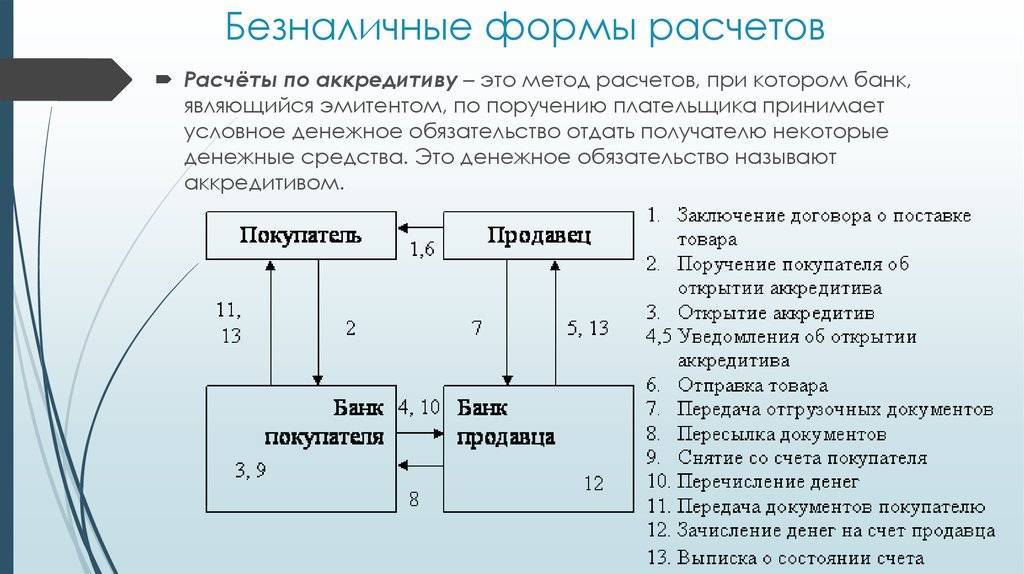

Безналичная форма оплаты и ее виды

Наиболее распространенная форма оплаты. Безналичная оплата применяется во всех сферах: оплата услуг, покупка товаров, переводы, расчеты между физическими и юридическими лицами. Официальная трактовка термина — перечисление денежных средств от покупателя продавцу при помощи кредитной организации, путем отправки денег с счета на счет.

При оплате банковской картой подавляющая часть держателей не подозревает, какие сложные математические процессы начинаются после ввода пин-кода или использования технологии PayPass. Это касается дебетовых и кредитных карт. Безналичная оплата — высокотехнологичный процесс, который имеет несколько видов:

- Оплата с банковских карт.

- С банковского счета на банковский счет или карту.

- Использование электронных денег.

Описанные способы оплаты товара используются физическими и юридическими лицами для соблюдения требований действующего законодательства. Такая форма оплаты повышает степень контроля со стороны государства по движению денежных масс внутри страны, и совершению переводов за ее пределы.

Безналичные платежи с банковских карт

Банковские карты для безналичной формы платежей используются чаще остальных способов. В пределах одного банка перевод по времени занимает до нескольких минут. В крупных кредитных организациях перевод между картами совершается в течение считанных секунд, если не случается технического сбоя.

Между картами разных банков переводы совершаются по времени: от нескольких секунд до 3-5 банковских дней. В течение таких же временных промежутков оплачиваются услуги другого банка — к примеру, когда с банковской карты одной кредитной организации выплачивается задолженность по кредиту в другом банке.

Оплата с банковского счета

Физические лица могут открывать текущие, сберегательные, накопительные счета в банке. К примеру, текущий счет предназначен для свободного распоряжения деньгами. По другим продуктам могут предусматриваться ограничения на расходные операции.

Если к счету привязывается банковская карта, то физическое лицо может комбинировать варианты оплаты: оплачивать с карты на счет, либо совершать операцию напрямую со счета. Вариантов предусматривается несколько, и все они могут реализовываться через систему онлайн-банкинга.

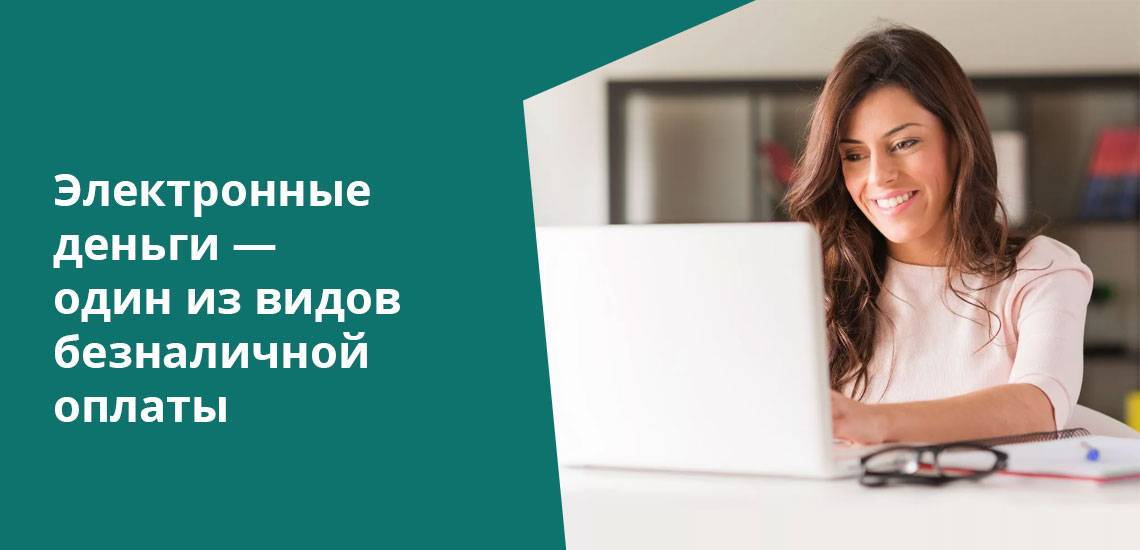

Пользование электронными деньгами

Электронные деньги — один из видов безналичной оплаты товаров и услуг, а также совершения переводов. На территории Российской Федерации наиболее распространены следующие системы онлайн-платежей:

Использование электронных кошельков предполагает прохождение идентификации в системе. Операции, при которых какая-либо из сторон остается анонимной, запрещены или подпадают под обязательный контроль. Электронными деньгами оплачивается практически любой товар или услуга. Впоследствии продавец выводит деньги на банковскую карту, либо обналичивает другим способом.

Минусом этого вида безналичной оплаты считается неудобство при переводах из одной системы онлайн-платежей в другую. В этом случае потребуется привязка кошельков, с последующей возможностью переводить деньги с достаточно большой комиссией.

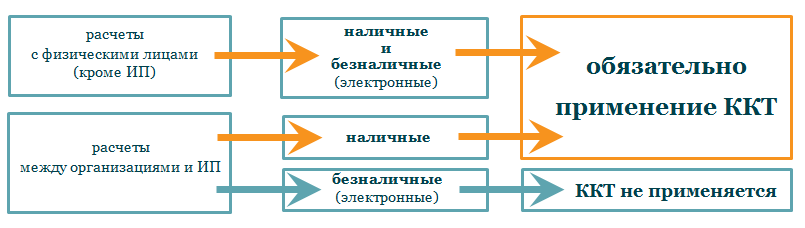

○ Обязательства юридического лица.

Операции с наличными, проводимые с физическими лицами, требуют от юридического лица соблюдения определенных правил. Их нарушение ведет к различным штрафам и может стать причиной прекращения деятельности.

Контрольно-кассовый аппарат.

Контрольно-кассовая машина (ККМ) необходима при осуществлении наличных расчетов, а также расчетов с использованием платежных карт. Порядок совершения подобных операций регулируется Центробанком РФ. Выдаваемый кассовый чек является документом строгой отчетности, на основе которого ведется учет финансовых операциях организации. Примером является расчеты за покупки, при которых кассир выдает чек покупателю.

Машина должна стоять на учете у налоговых органов, в противном случае предприятию грозит штраф до 40 тысяч рублей.

Кассовая книга.

Кассовая книга ведется по утвержденной форме, каждый год оформляется новый журнал. Заполняется каждый день, когда велись операции с наличными средствами. Состоит из двух частей: вкладного листа кассовой книги и отчета кассира. В отличие от ККМ, используется для учета не только расходных, но и приходных операций. При поступлении денежных средств оформляется приходный кассовый ордер, а его отрывная часть прикладывается к банковской выписке.

Расходные операции оформляются расходным кассовым ордером. Если деньги сдаются в банк, будет выдана квитанция и ордер. Квитанция подшивается к кассе, а ордер к кассовой книге. Данный документ ведется всеми организациями, работающими с наличностью, независимо от организационно-правовой формы и вида налогообложения (п.4 ст. 346.11 НК РФ).

Ресурсы для осуществления деятельности.

Главное условие ведения наличных расчетов – возможность отслеживания всех финансовых операций и соответствующая уплата налогов с них. Поэтому наличие ККМ и кассовой книги строго обязательно при наличии грамотной фискализации.

Помимо перечисленного, необходимо иметь специальные отчеты и контракт с центром техобслуживания.

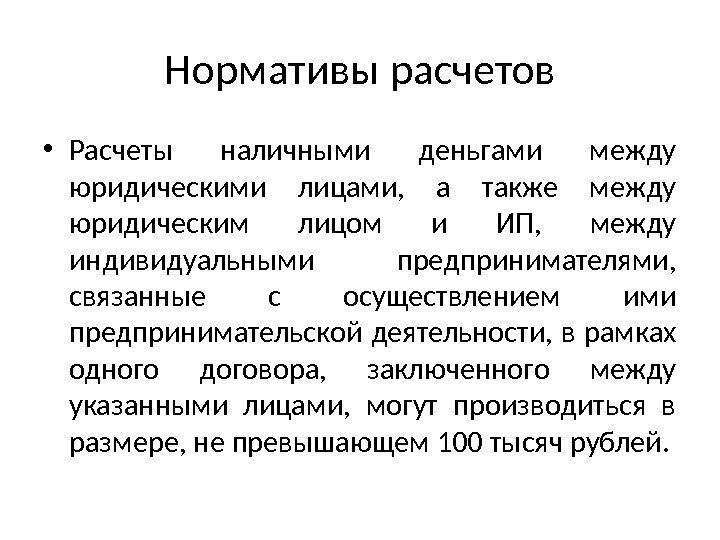

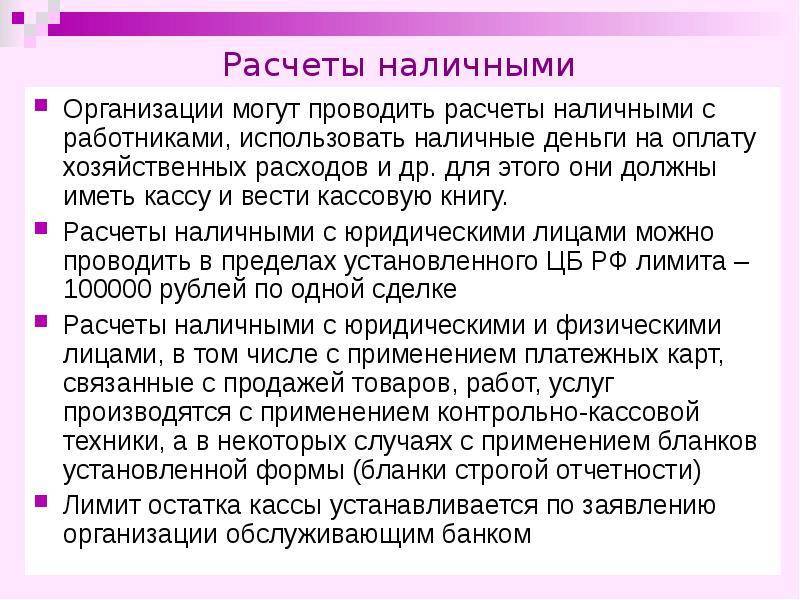

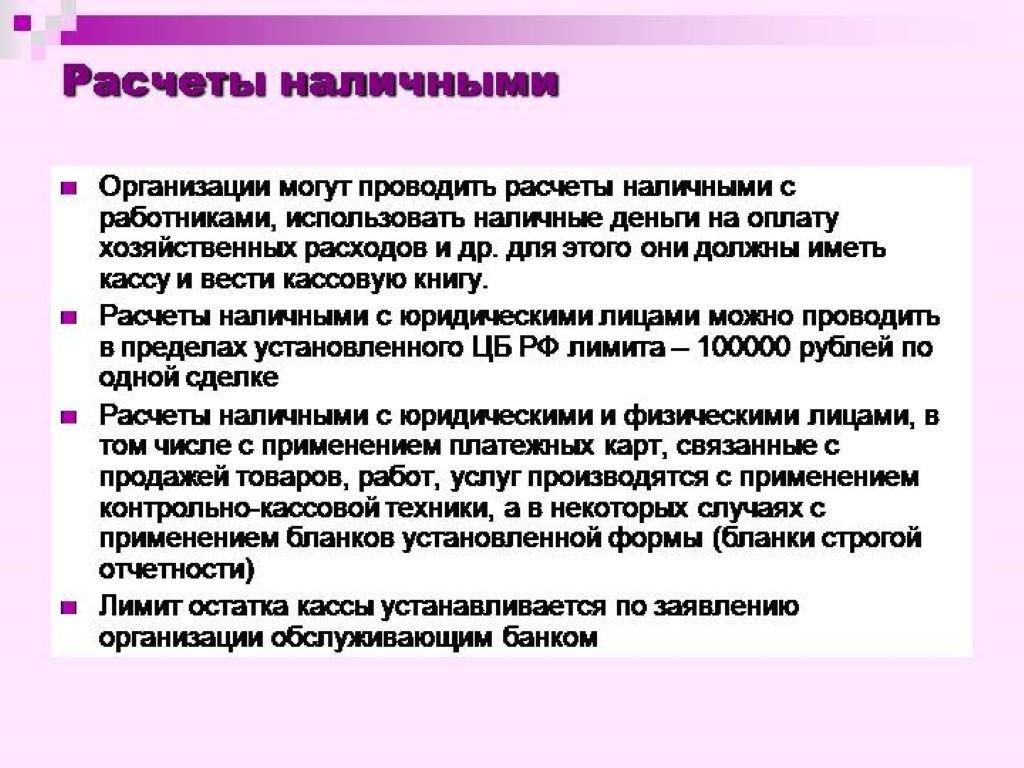

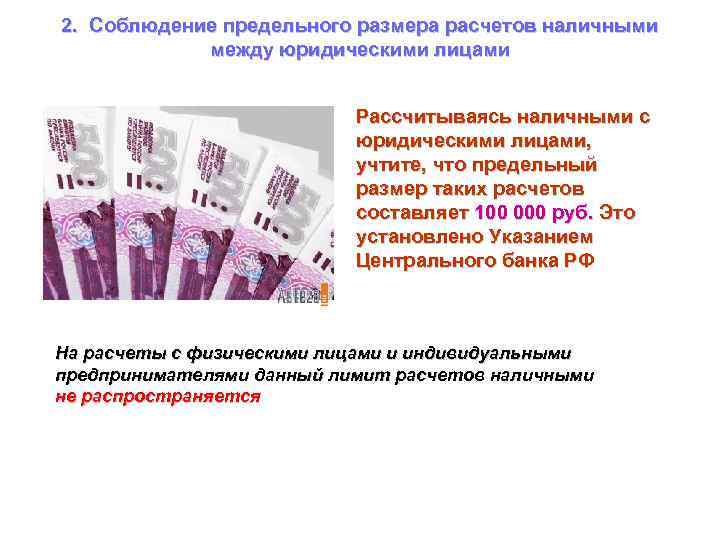

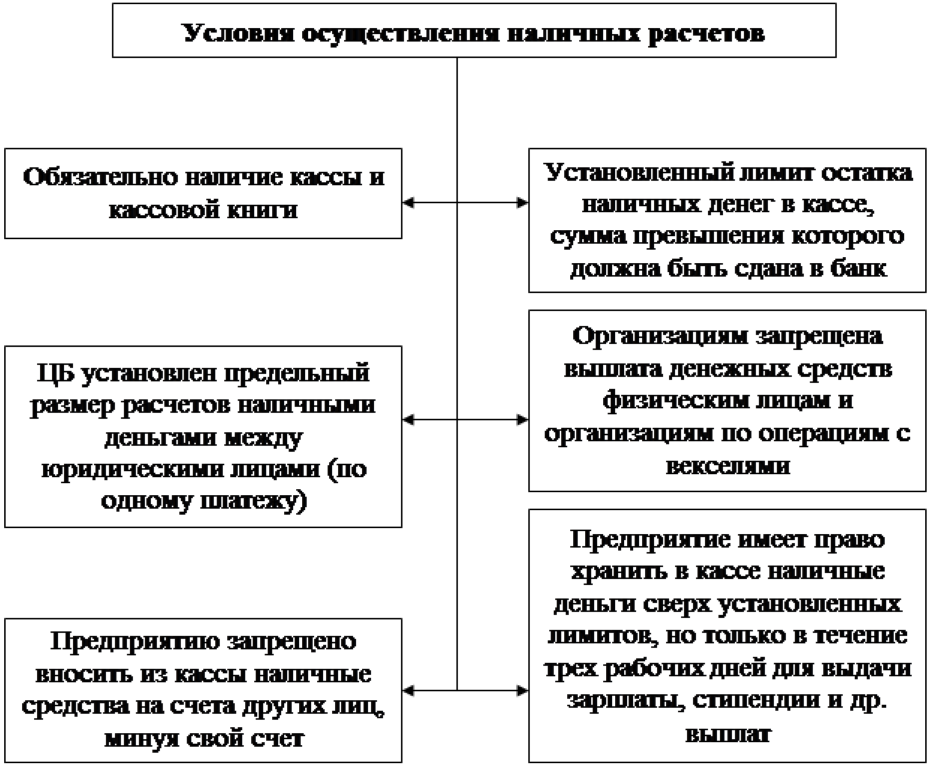

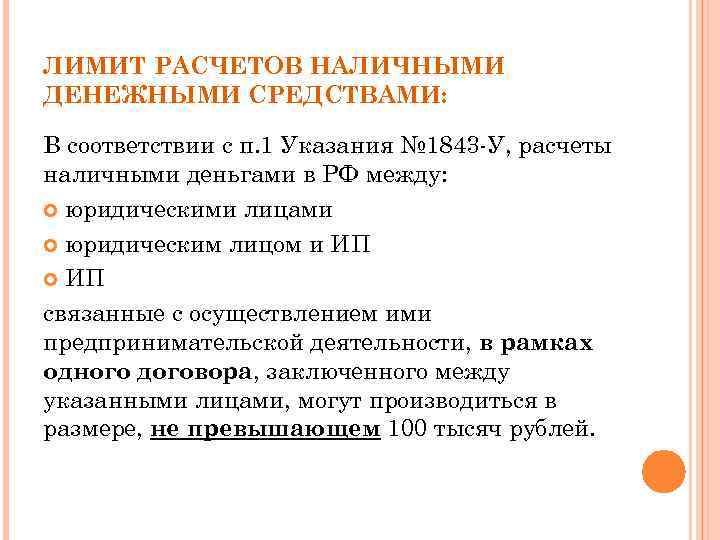

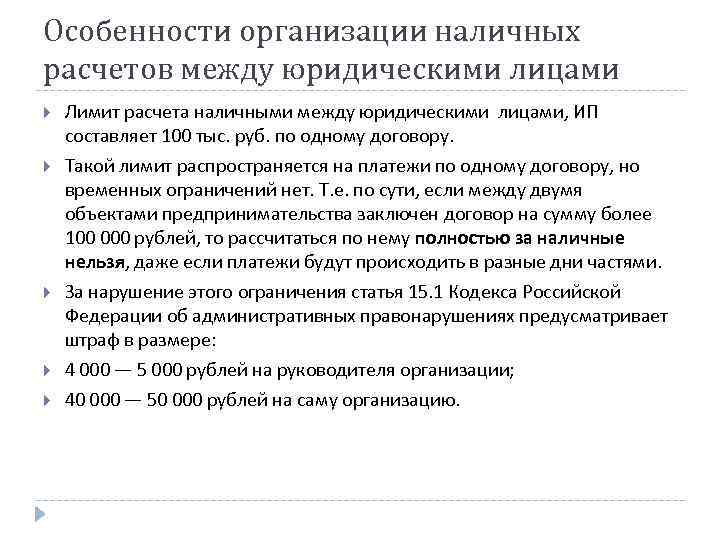

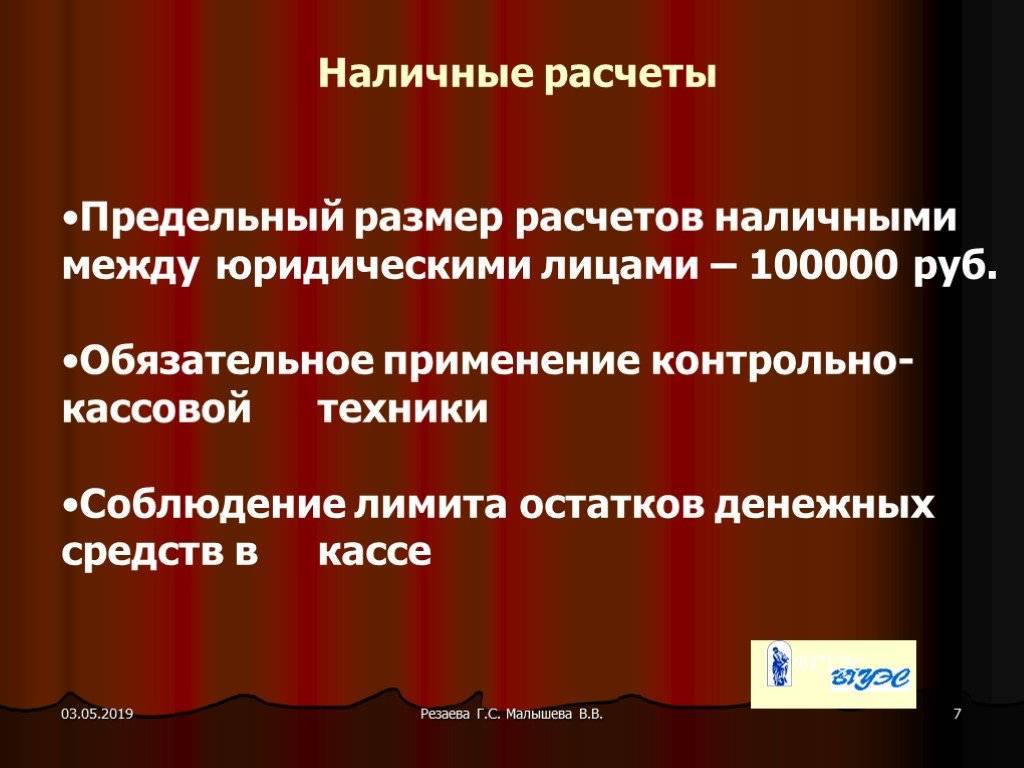

Лимит для расчётов наличными между юридическими лицами

Лимит расчетов наличными между юрлицами установлен п. 4 Указания № 5348-У.

Предельный размер наличных расчётов в рамках одного договора (100 000 руб.) обязаны соблюдать оба участника расчётов: и плательщик, и получатель наличных денег.

Если стороны рассчитываются наличными в иностранной валюте, сумма в валюте не должна превышать сумму, эквивалентную 100 000 руб. по официальному курсу Банка России на дату расчётов.

Вид договора, по которому производится оплата наличными, для целей применения лимита расчётов не важен.

Например, в размере, превышающем 100 000 руб., нельзя производить:

- оплату товаров, работ или услуг за наличный расчёт;

- выдачу и получение займов в наличной форме.

Важно! Дополнительные ограничения предусмотрены для ряда организаций при выдаче (возврате) займов, уплате процентов, неустоек (штрафов, пеней) по привлечённым займам, например:

- микрофинансовая организация может расходовать на указанные цели по одному договору в сумме не более 50 000 руб. При этом в течение одного дня можно выдать из кассы не более 1 000 000 руб. в расчёте на микрофинансовую организацию (её обособленное подразделение) (п. 1 Указания № 5348-У);

- кредитный потребительский кооператив и сельскохозяйственный кредитный потребительский кооператив вправе расходовать на эти цели по одному договору в сумме, не превышающей 100 000 руб. При этом в течение одного дня можно выдать не более 2 000 000 руб. в расчёте на такой кооператив (его обособленное подразделение) (п. 1 Указания № 5348-У).

Не имеет значения для применения лимита расчётов наличными:

- срок действия договора;

- количество платежей по договору;

- периодичность платежей по договору.

В частности, превышением лимита будет:

1) оплата несколькими наличными платежами (получение нескольких наличных платежей), каждый из которых меньше 100 000 руб., по одному договору на общую сумму, превышающую 100 000 руб.;

2) оплата (получение) по истечении срока действия договора суммы наличными, в результате чего общая сумма наличных платежей по этому договору превысит 100 000 руб.;

3) оплата наличными (получение наличными) неустойки, предусмотренной договором, если в совокупности с ценой договора, оплаченной наличными, сумма превысит 100 000 руб.;

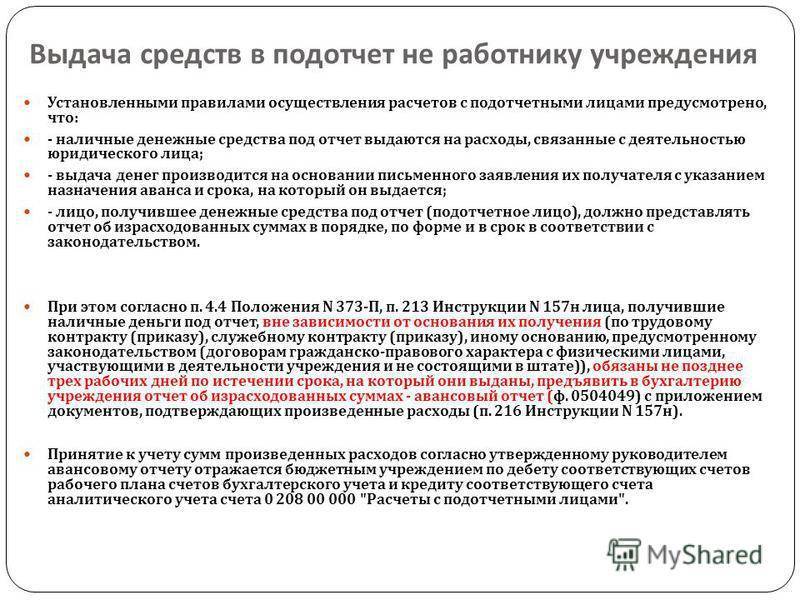

4) оплата по договору (получение денежных средств по договору) на сумму, превышающую 100 000 руб., через подотчётное лицо.

Когда расчет наличными – обычное дело

Расходовать наличные денежные средства можно под любые не запрещенные законом цели, кроме бизнеса, – для индивидуальных предпринимателей.

Часто бывает, что в начале образования юридического лица, помимо стартового капитала компании, необходимы дополнительные средства на развитие. Тогда одним из выходов является денежный заем у учредителя или иного физического лица. Поскольку в данном случае совершается сделка между юридическим и физическим лицами, на наличные расчеты по таким займам не предусмотрено ограничение по сумме.

Иногда бывает необходимость сделать небольшую закупку, скажем, канцелярии. Для того чтобы сформировать заказ у вашего обычного поставщика по привычной цене, нужно набрать номенклатуру от 30 позиций и на минимальную сумму, например, 8 000 рублей. Но бумага у вас есть, картриджи для принтера недавно заправляли, папками бухгалтерия запаслась на год вперед. А нужно только 10 шариковых ручек. Как поступить? Логично отправить сотрудника в ближайший профильный магазин конкретно за ручками. В данном случае вы даете ему из кассы деньги под отчет. На выдачу подотчетных из кассы ограничений не установлено.

Ограничения на наличный оборот

В российском законодательстве присутствуют нормы, ограничивающие наличные расчеты между юрлицами. Причем доволно существенные. Каков установленный на сегодняшний день лимит расчетов наличными? Какова политика регулирующих организаций в отношении такого способа финансового взаимодействия между юрлицами?

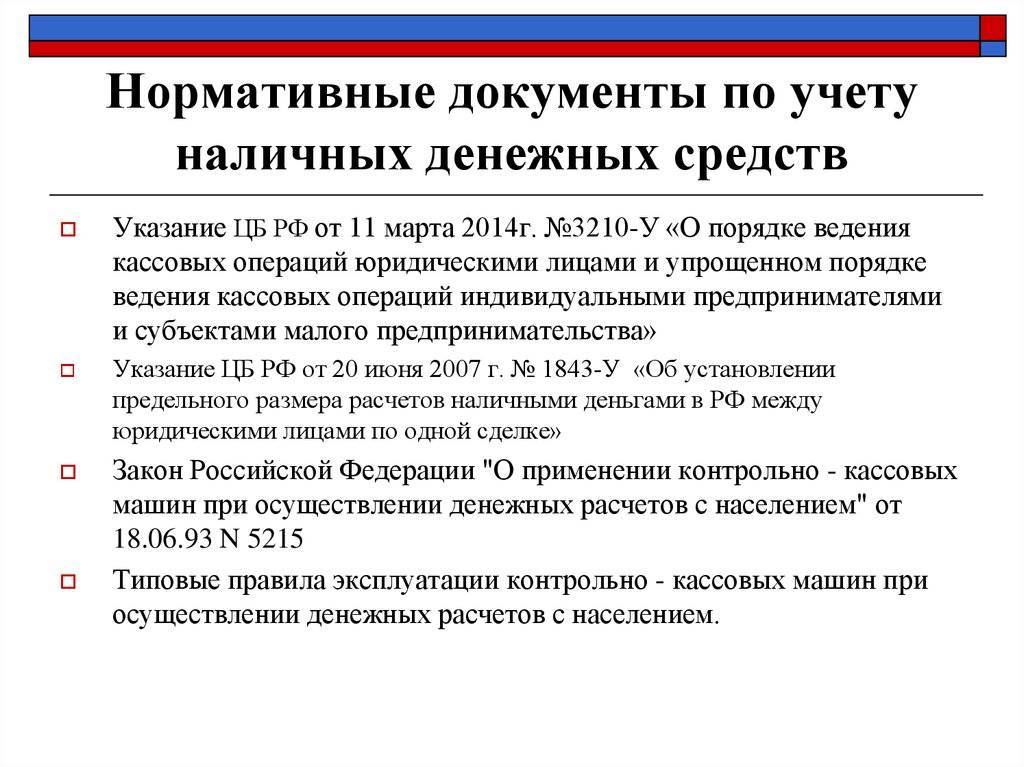

Основной источник права, который содержит предписания, касающиеся того, как должны осуществляться расчеты наличными денежными средствами, когда сторонами сделки выступают организации или ИП – Положение ЦБ РФ, утвержденное еще в 1997 году, но не утратившее актуальность до сих пор.

В этом правовом акте, в частности, содержится норма, по которой бизнесы обязаны перемещать свободные денежные средства – те, что в бумажных купюрах, в банки и не накапливать их, тем самым, в кассах. Максимум, что магазин или сервис может держать вне кредитно-финансовых организаций, определяется законом. Это так называемый “лимит кассы”.

Кроме того, в наличной форме должны быть только те средства, целесообразность наличия которых обусловлена объективными хозяйственными нуждами фирмы. Величина “лимита” определяется согласно особому документу – форме №04-08-020, которая утверждена официально. Фактические цифры определяет руководство компании, а заверяются они генеральным директором и главным бухгалтером.

Есть и другого типа лимит, установленный для такой процедуры как расчет наличными. Он касается максимальной величины суммы одной сделки, заключенной между юрлицами, и отражает, как считают юристы, заинтересованность контролирующих ведомств в следовании бизнесами того самого предисания о хранении купюр в банке. Каков предельный расчет наличными? Сегодня это 100 тыс. руб. В свою очередь, наличный расчет между физическими лицами и организациями может происходить без ограничений.

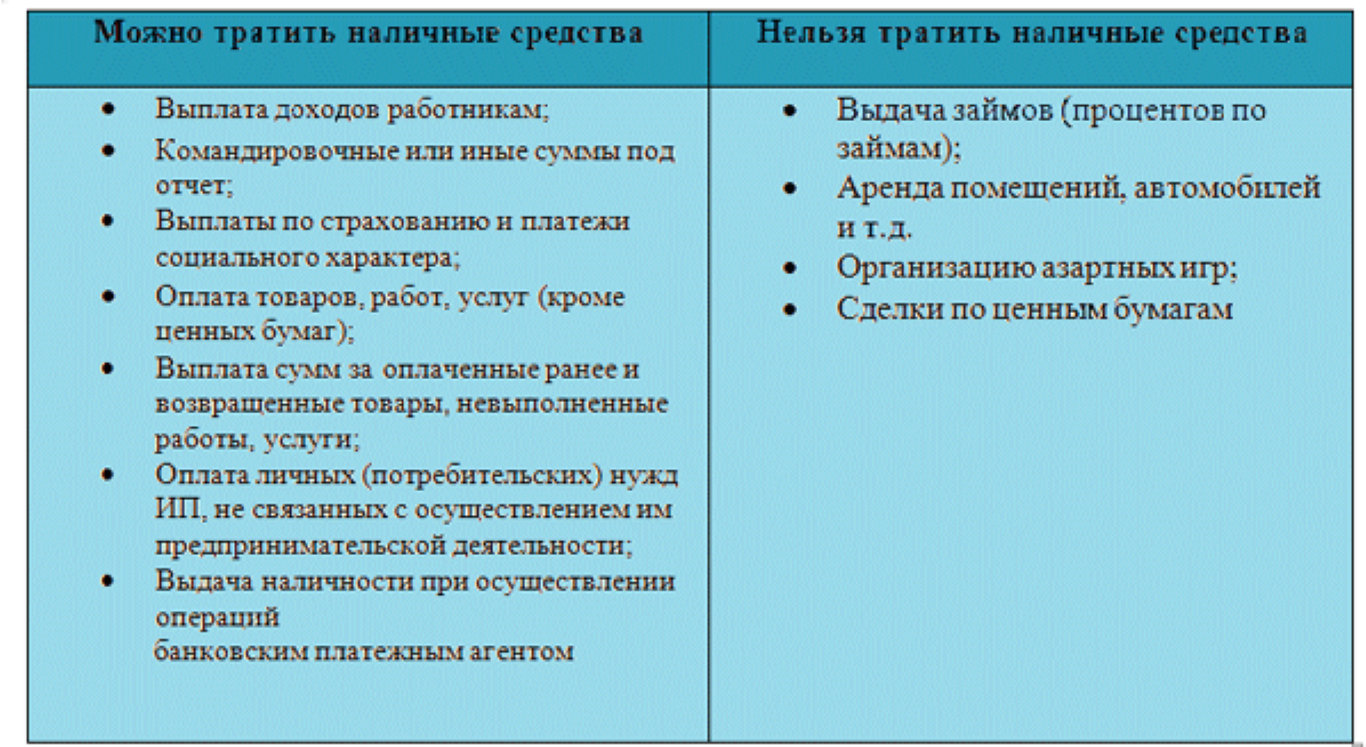

Цели, на которые может расходоваться выручка из кассы

Существует определенный перечень целей, на которые компания может тратить выручку из кассы:

- На зарплату, платежи социального характера (матпомощь, больничные).

- Личные нужды ИП.

- Выдачу подотчетных сумм работникам.

- Оплату товаров (работ, услуг), за исключением ценных бумаг.

- Возврат денежных средств за оплаченные из кассы товары (работы, услуги).

- Выплату страховых сумм (по договорам страхования с физлицами).

Все это можно сделать только из тех денежных средств, которые поступили в кассу компании в результате реализации продукции (выполнения работ, оказания услуг). Если наличные деньги поступили в кассу с расчетного счета компании, то тратить их можно на: оплату аренды, выплату дивидендов, выдачу и возврат займов, а также погашение процентов по ним. То есть на данные цели компания не имеет право тратить полученную торговую выручку. Существуют также и такие цели, на которые денежные средства из кассы могут тратиться без ограничений:

- Личные нужды предпринимателя.

- Зарплата, выплаты соцхарактера.

- Выдачу денежных средств в подотчет.

- Оплату таможенных платежей.

Оплата постфактум: примеры правильных формулировок

Для согласования условий оплаты по факту стороны обязаны определить срок, в который заказчик перечисляет денежные средства в пользу исполнителя. Порядок, как прописать сроки оплаты в договоре, стандартный. Это, например, конкретная календарная дата или же период времени.

Постоплата, или «товар в кредит» предполагает, что поставка находится в залоге у продавца (поставщика) до полной его уплаты (п. 5 ст. 488 ГК РФ). Покупатель не вправе распоряжаться товарами без согласия продавца. Но в контракте допустимо прописать условие об отмене залога (п. 2 ст. 346 ГК РФ).

Пример, как прописать в договоре порядок оплаты постфактум:

Покупатель обязан оплатить товар в течение 5 (пяти) рабочих дней с момента получения товара.

Сумма, подлежащая уплате, является коммерческим кредитом для покупателя. Покупатель уплачивает поставщику проценты от цены товара в размере 9% годовых за каждый день с момента поставки товара до его полной оплаты покупателем. Проценты уплачиваются единовременно вместе с оплатой товара.

Товар, передаваемый по договору, не считается находящимся в залоге у поставщика.

В некоторых случаях отсрочка оплаты регламентируется нормативными актами. Например, это предусмотрено для поставки отдельных продовольственных товаров с ограниченным сроком годности.

Наличные расчёты в бухгалтерии

Если проведение расчёта предполагает оформление бланков со строгой отчётностью, можно не пользоваться кассовыми аппаратами. Но только в некоторых ситуациях:

- Продажа мороженого, напитков и овощей в развес.

- Торговля на рынках, ярмарках.

- Обеспечение питанием учреждений в сфере обучения.

- Торговля билетами для общественного транспорта.

- Продажа продукции, при которой выручка от общего объёма доходов не превышает 50 процентов.

- Розничная торговля в малых масштабах.

- Продажа ценных бумаг.

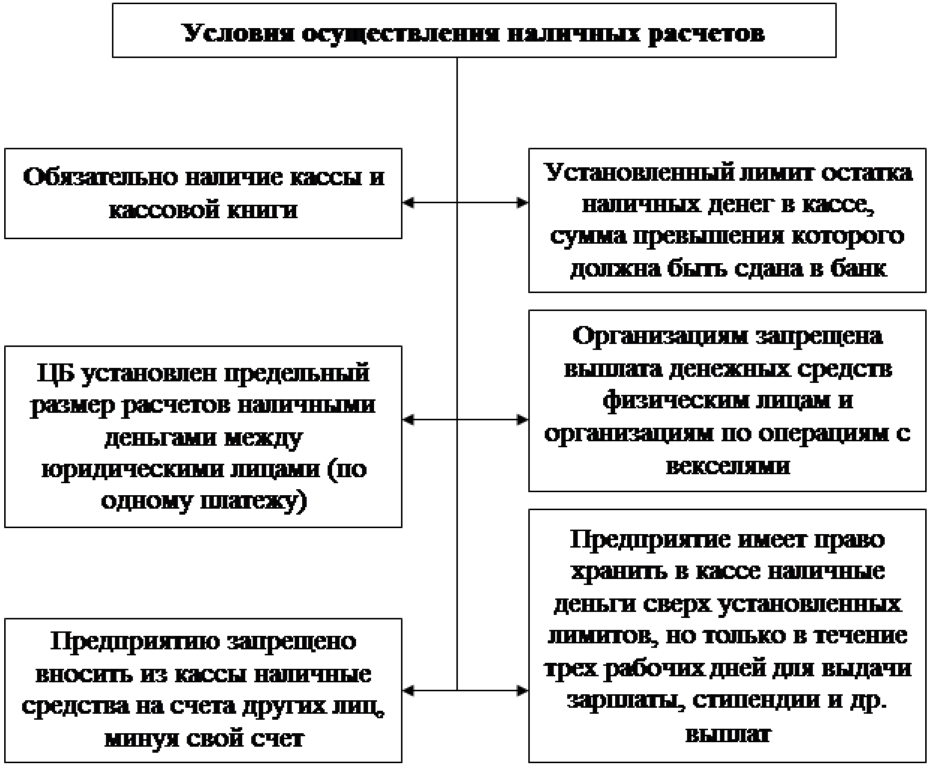

Условия для осуществления расчетов наличными.

Условия для осуществления расчетов наличными.

Самый полный список оборудования для шиномонтажа вы найдете тут.

Но любые организации обязаны соблюдать следующие правила, вне зависимости от особенностей сделок.

- Обеспечить доступ к кассовой технике для проверяющих органов.

- Оформлять документы, связанные с покупкой техники. И обеспечивать сохранность документации.

- Выдавать клиентам кассовые чеки, когда они совершают покупки.

- Регистрировать аппараты в налоговой инспекции.

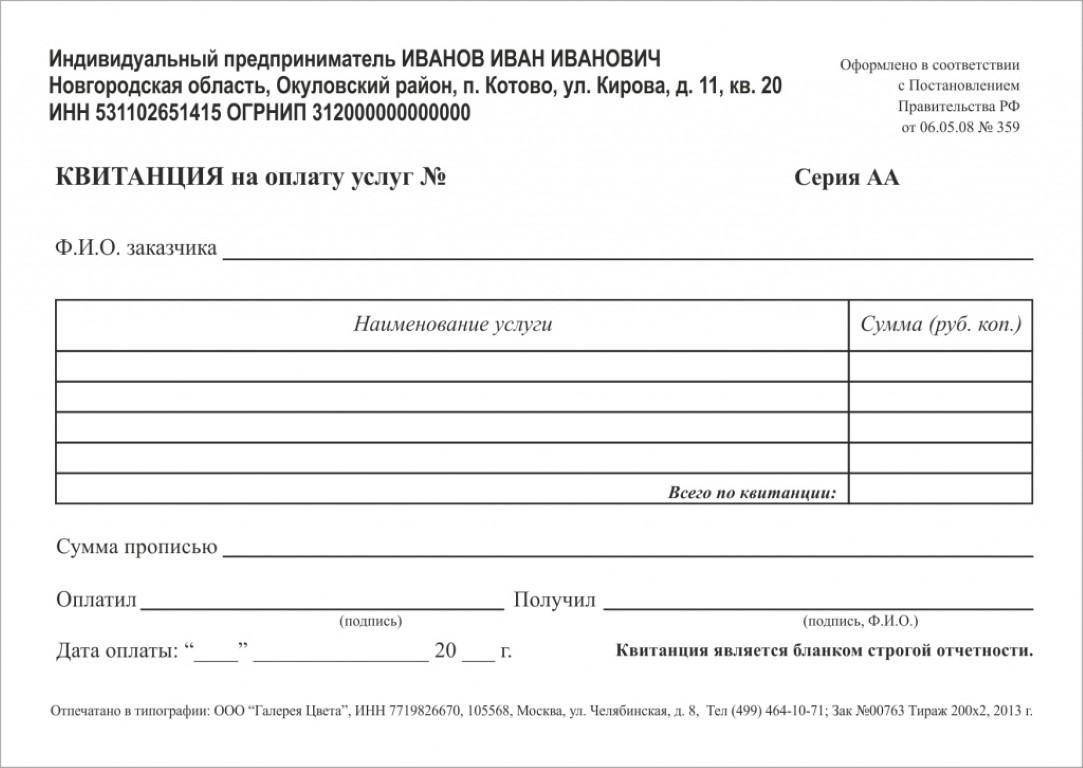

Подробнее о бланках строгой отчётности

Вместо чеков в некоторых компаниях имеют право на выдачу бланков строгой отчётности. Потому стоит рассмотреть особенности этих документов.

Пример бланка строгой отчетности.

Пример бланка строгой отчетности.

Обязательно прописывать все реквизиты, указанные в нормативных актах. Они зависят от специфики деятельности, которой занимается та или иная компания.

Сведения в соответствии с классификатором указываются, если компания занимается оказанием услуг. Можно прописать не только правила их предоставления, но и юридический адрес вместе с указанием на официальную страницу в интернете.

Компания может разработать такие бланки сама, строгих требований к их форме не существует. За исключением организаций, которые занимаются пассажирскими перевозками.

Недавно узнали, что вашей организации нужно иметь журнал пожарной безопасности? Статья Как заполнить журнал регистрации инструктажа по пожарной безопасности: 3 основных реквизита поможет вам во всем разобраться.

Возможно оформление не только в бумажной, но и в электронной форме

Если выбран второй вариант, важно обеспечить полную сохранность документов и той информации, что в ней хранится

Третьи лица не должны получить доступа к этой информации. Достаточно надёжными должны быть не только программы, но и компьютеры. Минимальный срок хранения для бланков строгой отчётности – пять лет.

Может ли ИП использовать безналичный расчет, как физлицо?

Индивидуальный предприниматель считается субъектом предпринимательской деятельности. Соответственно, на него распространяются те же правила по расчету наличными средствами, что и на юридические лица.

Если ИП приобретает у юрлица что-то, не связанное с его предпринимательством, и выступает, как простой гражданин, то он может игнорировать данное правило. Например, он может купить машину в магазине, используя наличные средства.

Это же касается и ситуаций, когда расчеты касаются двух ИП. Если цель сделки связана с бизнесом, например, производится расчет по договору поставки, то свыше ста тысяч нужно использовать безналичный расчет. Если не связана, то платить можно наличными.