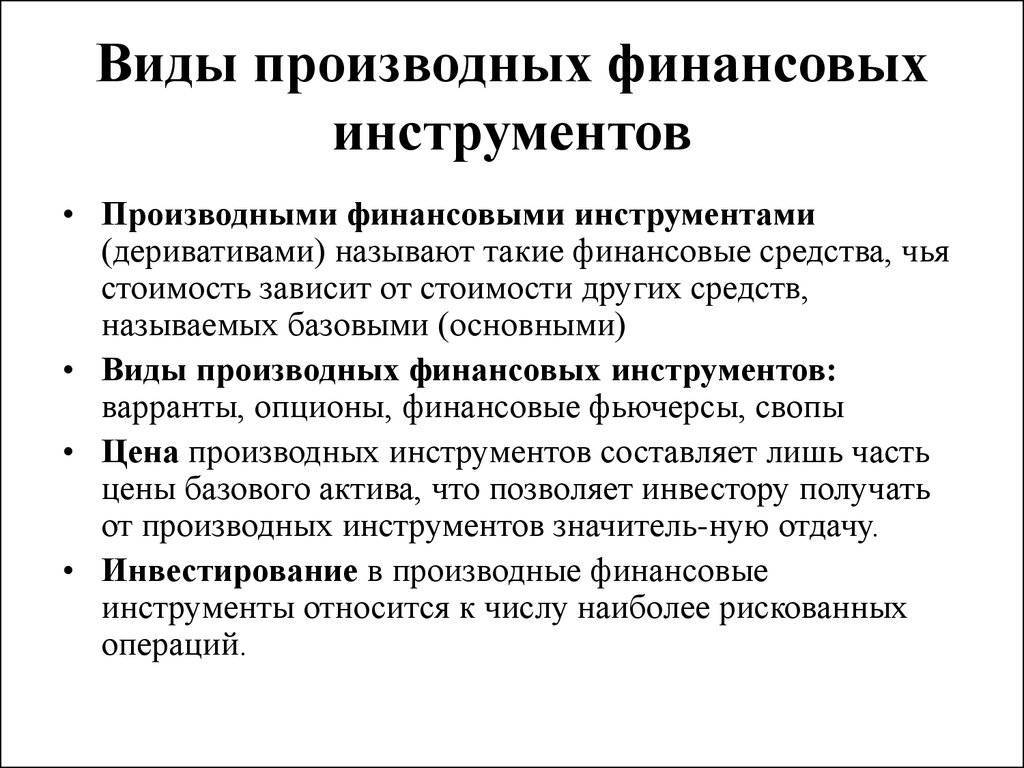

Для чего используются деривативы?

В современном финансовом рынке инвесторы используют данный финансовый инструмент для двух целей:

- Хеджирование – страховка для рисков.

- Спекулятивный заработок.

Причем цель спекулятивного заработка встречается гораздо чаще, чем страхование рисков. Чуть выше были описаны форварды и фьючерсы. Форварды используют как раз таки для страховки, т.к. цена на базовый актив по договору остается неизменной. А вот фьючерсные контракты используют для получения выгоды и страховки от финансовых потерь.

С помощью фьючерсного контракта инвестор может обезопасить себя в случае снижения стоимости актива. В этом случае он может продать фьючерсы и получить реальные деньги, покрыв убытки от обычной сделки купли/продажи.

На фондовом рынке для страхования рисков часто используют опционы. Например, трейдер «А» проанализировал график акций компании и понял, что стоимость в $10 за акцию это не предел и акции недооценены. В обычной ситуации трейдер «А» мог просто купить некоторый объем акций и ждать роста цены, затем продать и зафиксировать прибыль. Но трейдер «А» решает застраховать свои вложения и ищет трейдера «Б» — держателя акций этой компании. Он предлагает ему сделку на следующих условиях:

- «Вы держите акции в течение 3-х месяцев для меня».

- «Я вношу Вам залог в 20% от стоимости желаемого пакета (например, 1000 акций по $10 будет стоить $10000, трейдер «А» делает предоплату в $2000)».

- «Через 3 месяца вы поставляете мне акции, и я вношу их полную стоимость».

В случае опциона, как рассматривалось выше, трейдер «А» может отказаться от покупки акций, если покупка для него станет невыгодной. При этом трейдер «Б» не возвращает ему предоплату. Трейдер «Б» находится в выигрышной позиции – он получает предоплату, которая в любом случае останется с ним, а в случае, если трейдер «А» откажется от сделки, он продаст пакет акций другому трейдеру. Каковы возможные пути?

- Если прогноз верен и стоимость акции возросла до $150, трейдер «А» оплачивает оставшиеся $80 за акцию ($20 он внес в виде предоплаты) трейдеру «Б» в любой момент до истечения срока контракта и остается с прибылью в $50.

- Если прогноз не оправдался, и цена за акцию упала до $50, трейдеру «А» выгоднее отказаться от покупки и потерять $20, нежели он потеряет 50$, купив пакет акций по оговоренной цене в $100 за единицу.

В любом случае решение по сделки выносит покупатель – он может либо купить, либо отказаться от приобретения. Продавец лишь имеет обязанность поставить товар покупателю и, в случае, если последний откажется, продавец может найти другого покупателя.

Исходя из возможных путей развития событий в приведенном примере, трейдер «А» страхует с помощью деривативов повышенные убытки и в случае неверного прогноза теряет только предоплату.

Соотношение стоимости контрактов на биржевом и внебиржевом рынках производных финансовых инструментов

700 000 T------------------------------------------------¬ ¦ ¦ ¦ ¦ ¦ -------¬ ¦600 000 +--------T------T-----------------+******+-------+ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦500 000 +--------+******+-----------------+******+-------+ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦ ---¬ Стоимость400 000 +--------+******+-----------------+******+-------+ ¦**¦ внебиржевых ¦ ¦******¦ ¦******¦ ¦ L--- контрактов ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦ ---¬ Стоимость300 000 +--------+******+-----------------+******+-------+ ¦//¦ биржевых ¦ ¦******¦ ¦******¦ ¦ L--- контрактов ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦200 000 +--------+******+-----------------+******+-------+ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦ ¦ ¦******¦ ¦******¦ ¦100 000 +--------+******+-----------------+******+-------+ ¦ +------+ ¦******¦ ¦ ¦ ¦//////¦ +------+ ¦ ¦ ¦//////¦ ¦//////¦ ¦ 0 +--------+------+--------T--------+------+-------- Декабрь, 2007 Декабрь, 2009

Рис. 1

Рисунки 2 и 3 демонстрируют структуру инструментов внебиржевого и биржевого рынков. Как мы и отмечали ранее, несомненным преимуществом на рынке пользуются контракты на процентную ставку (74%). Среди них основной объем составляют процентные свопы – 349 236 млрд долл. США, далее следуют FRA – 51 749 млрд долл. США и опционы на процентную ставку – 48 808 млрд долл. США. Значительную роль (5%) играют кредитные деривативы.

Характеристика деривативов

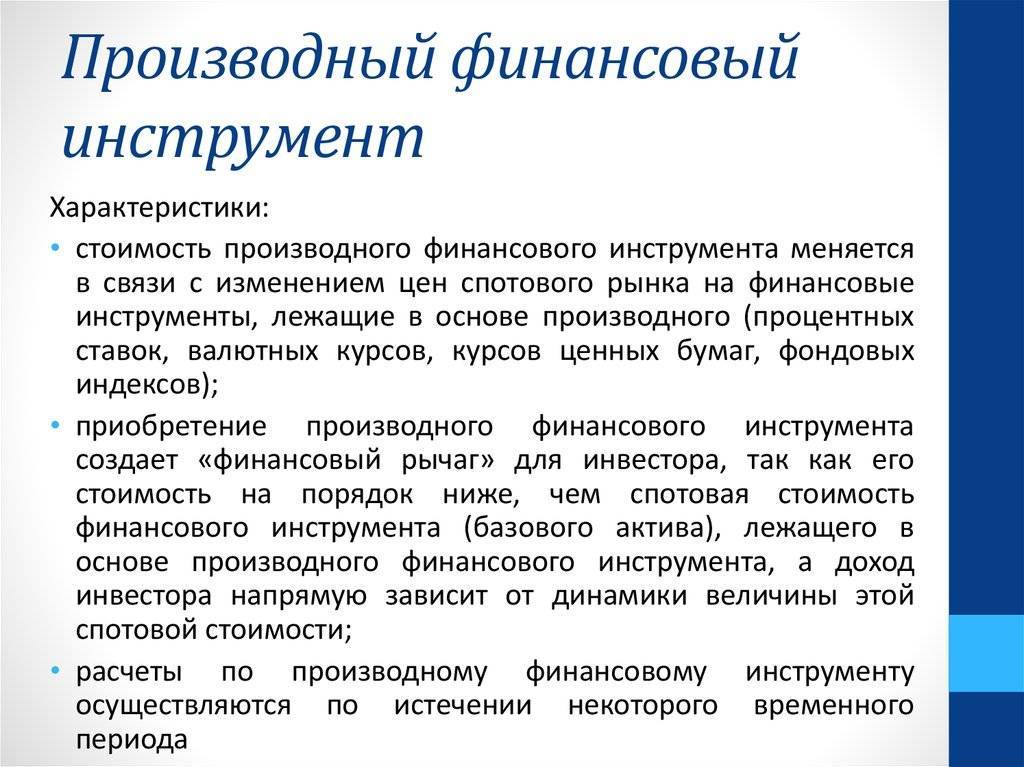

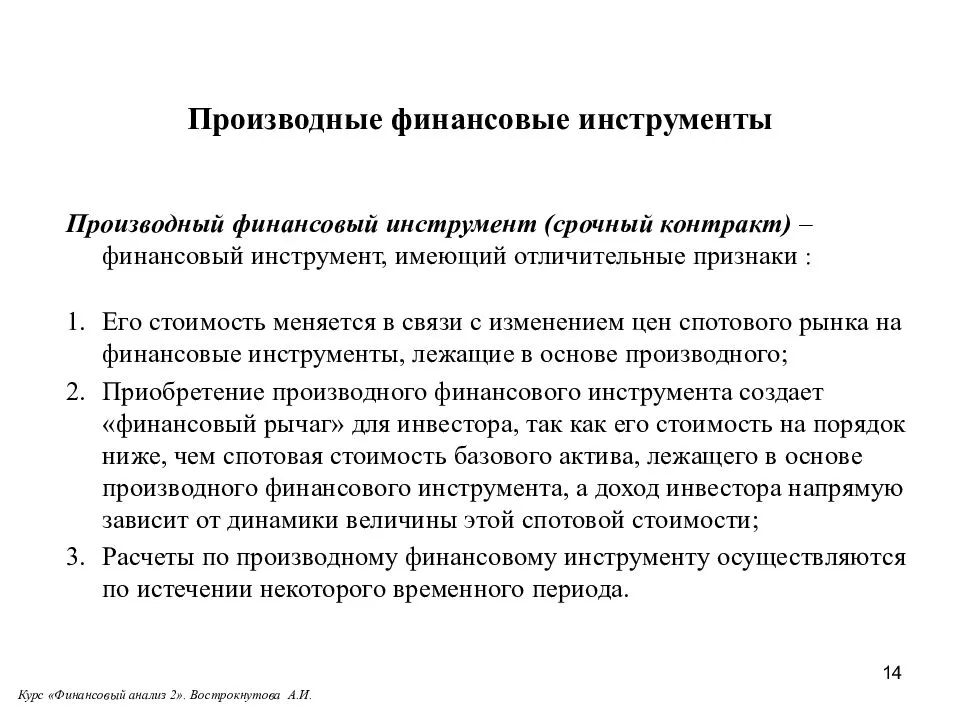

*) Стоимость производного финансового инструмента меняется вслед за изменением цены базового актива (процентной ставки, цены товара или ценной бумаги, обменного курса, индекса цен или ставок, кредитного рейтинга или кредитного индекса, другой переменной).

*) Для приобретения дериватива достаточно небольших первоначальных затрат по сравнению с другими инструментами, цены на которые аналогичным образом реагируют на изменения рыночной конъюнктуры.

*) Расчёты по деривативам осуществляются в будущем.

*) Производные финансовые инструменты основываются на . Встречаются производные инструменты на другие деривативы: например, опцион на фьючерсный контракт.

*) Как правило, деривативы используются не с целью купли-продажи базового актива, а с целью получения спекулятивного дохода от разницы в ценах.

*) Рынок производных инструментов напрямую связан с рынком ценных бумаг или товарным рынком. Эти рынки строятся по одинаковым принципам, ценообразование на этих рынках происходит по одним законам и, как правило, на них торгуют одни и те же участники.

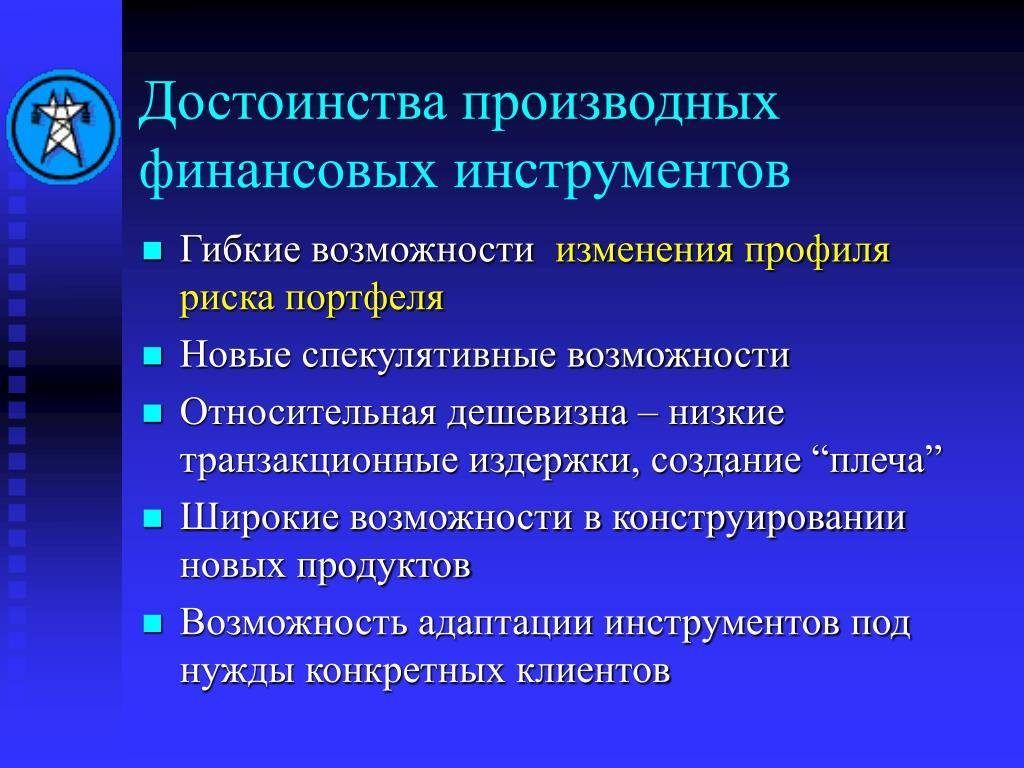

Аргументы за

Исходя из вышесказанного, рынок деривативов позволяет инвестору более эффективно управлять портфелем. Производные инструменты отлично подходят для хеджирования рисков(собственно, из-за этого они и были созданы). Также, буквально “вшитая” в контракт маржа позволяет при удачном стечении обстоятельств приумножить свою прибыль.

Неотъемлемым достоинством деривативов является необходимость вносить только определённую часть от основной суммы, что позволяет платить меньше, чем за приобретение реальной акции, облигации и т.д.

Также производные инструменты предоставляют более обширные возможности на рынке. К примеру свопы позволяют обменять процентную ставку или застраховать кредитора от невыплат.

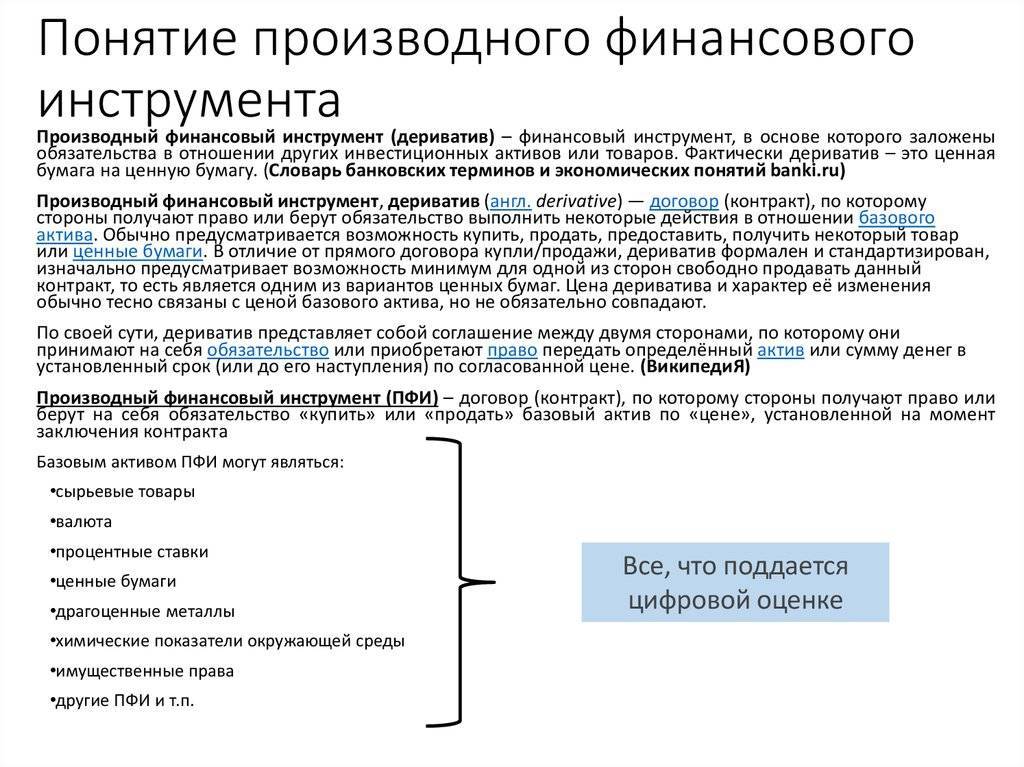

Что это такое?

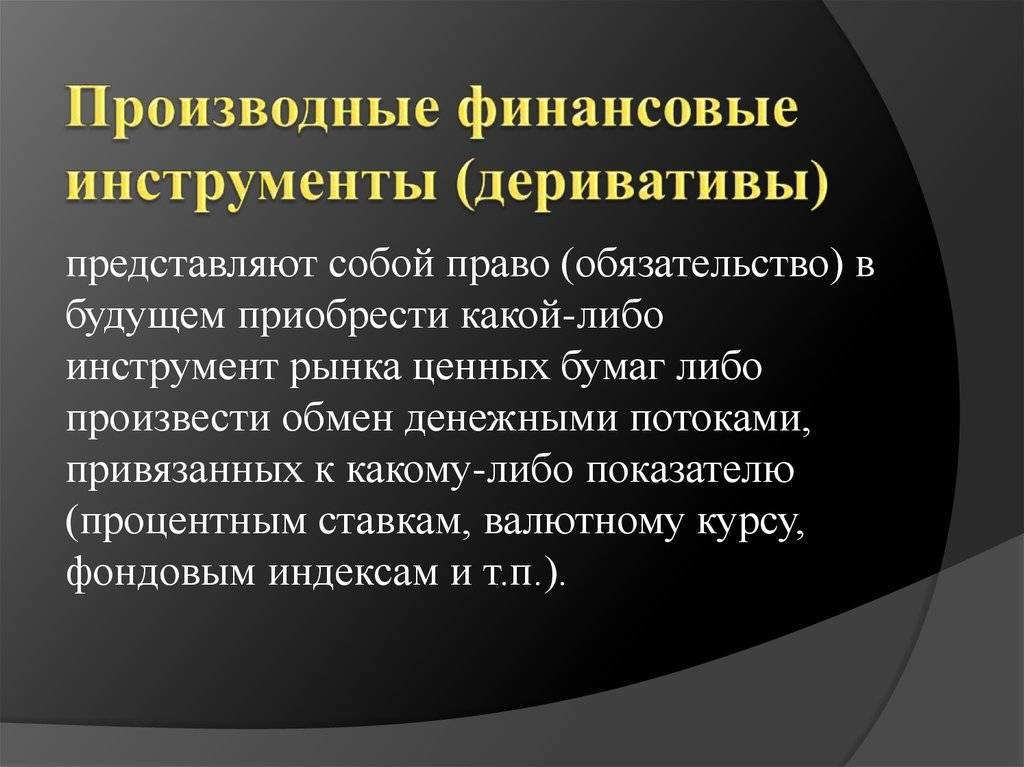

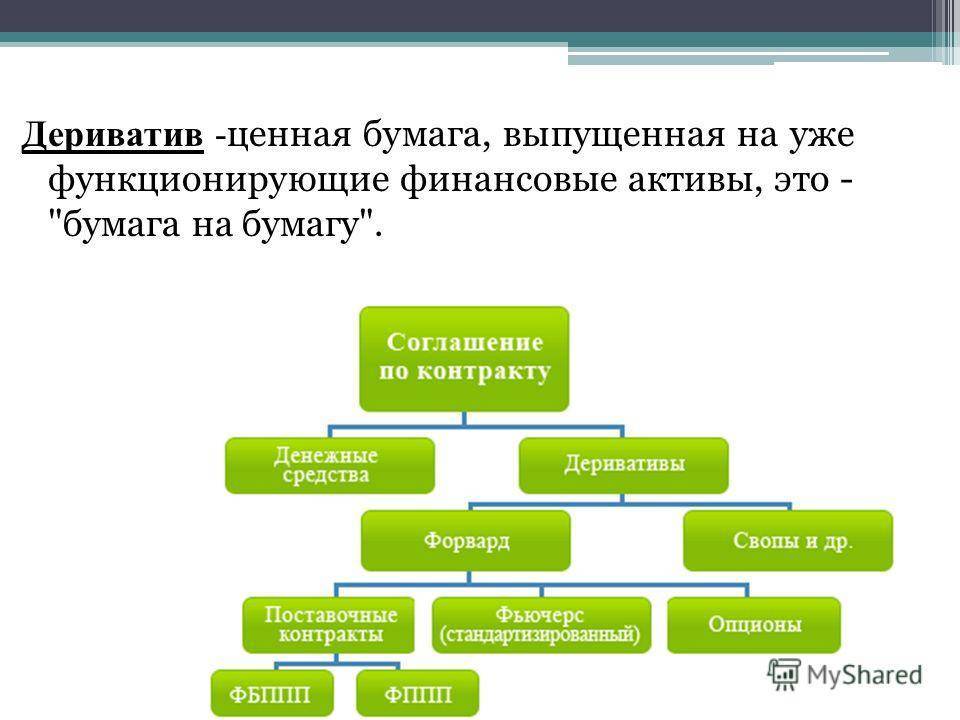

Деривативы часто называют инструментами второго уровня, финансовыми производными или «бумагой на бумагу». В основе любого из них всегда лежит базовый актив, который стороны договорились впоследствии поставить и принять. На стоимость производных могут оказывать влияние разные факторы, однако, в первую очередь, она зависит от изменения цены актива.

Что может выступать в качестве базы, на которую заключают деривативы? Ценная бумага, валюта, биржевой индекс, процентная ставка, кредит, сельхозпродукция (зерновые и бобовые, кофе, сахар, апельсиновый сок и другие), металл, в том числе драгоценный, нефть, газ и даже явление природы. По сути, дериватив представляет собой обязательство относительно этого актива. Оно может быть обоюдным, то есть контрагенты могут обменяться своими обязательствами. А может быть и односторонним — тогда одна сторона покупает обязательство другой.

Срочный характер — ещё одна особенность, отличающая деривативы. Это значит, что расчёт по ним контрагенты осуществляют не при заключении контракта, а в будущем. Любой производный инструмент имеет дату экспирации — день, в который должно произойти его исполнение. После этого дериватив теряет свою ценность и выходит из обращения.

Описание

Сделка представляет собой определенные действия физических либо же юридических лиц, направленные на установление, ликвидацию или же изменения гражданских прав.

Сделка имею свои особенности, по которым ее можно распознать:

- Это официальный документ юридического характера.

- Образуется по итогам деятельности общества.

- Это законная, официальная деятельность человека.

- Она создана для влияния на отношения гражданского типа между людьми, а именно, на их образование или ликвидацию.

- Она дает начало правоотношениям между субъектами, совершающими данное действие (только прямые субъекты).

Такой вид действий людей произошел из понятия немецкой доктрины. Сделка – действие, результатом которого является образование правоотношений, контролирующихся законом. При этом удовлетворяется воля каждого субъекта. Получается, сделка занимает золотую середину, которая называется компромисс. Он находится между законами, контролирующими отношения, и интересами субъектов. Из такого определения вытекает факт того, что сделка не может существовать без заинтересованности в ней субъектов. Смысл сделки лежит в том, что она совершается чисто при преследовании интеллектуальных целей. Действительными сделками называются те сделки, которые созданы законно и никак не нарушают права Российской Федерации (это обязательная необходимость для сделки). Есть некоторые положения, которые делают возможным создание действительной сделки:

Схожие интересы субъектов.

Субъекты могут самостоятельно заключить сделку.

Соблюдение установленной форы сделки.

Если же одно из данных трех положений не выполняется, то сделка является недействительной.

Срочные

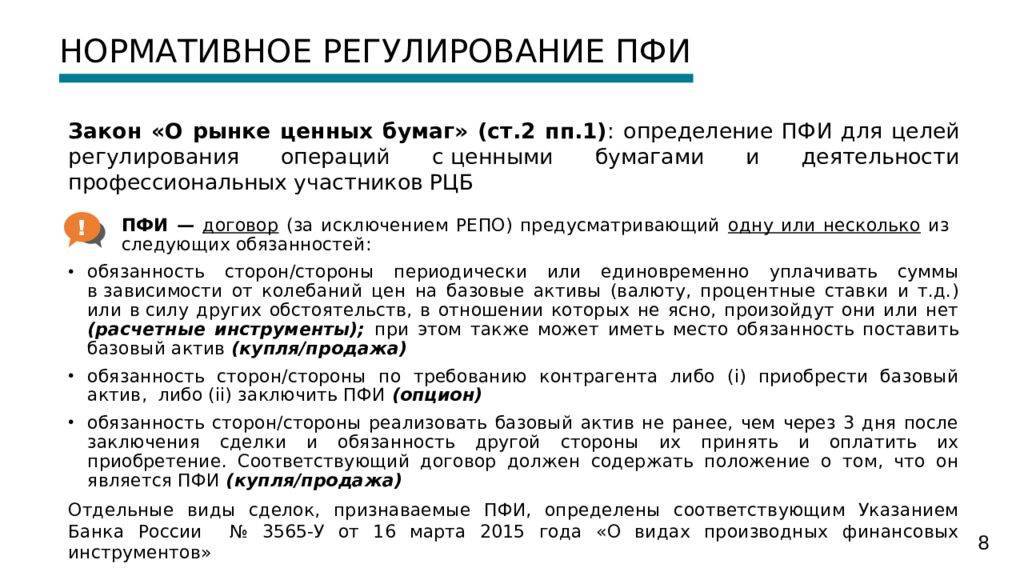

Согласно законопроекту N 147313-3 «О срочном рынке» к срочным сделкам относятся фьючерсный контракт, опционный контракт, форвардный контракт и иные сделки, которые государственным органом по регулированию деятельности товарных бирж отнесены к срочным сделкам. Здесь необходимо отметить, что, во-первых, основная содержательная нагрузка определения смещена в сторону перечисления видов срочных сделок (что является не самым эффективным способом уточнения понятий), во-вторых, решение вопроса о квалификации той или иной сделки в качестве срочной полностью входит в компетенцию государственного органа по регулированию деятельности товарных бирж, что также представляется довольно спорным с точки зрения эффективности.

Проект №340630-3 «О производных финансовых инструментах» определяет срочные сделки как заключение форвардных, фьючерсных и опционных контрактов. При этом форвардный, фьючерсный и опционный контракты исчерпывающе определяют понятие производного финансового инструмента.

В других законопроектах понятия срочной сделки как таковой нет, однако дается определение производному финансовому инструменту, представляющему собой несколько более узкую область такого рода сделок.

(Visited 739 times, 1 visits today)

Преимущества и недостатки

Преимущества деривативов:

- если в обычных сделках на фондовом рынке инвестор зарабатывает только на росте цены активов и получении дивидендов/купонов, то в деривативных это можно сделать и на падении рынка;

- порог входа значительно меньше, чем в обычной сделке, за счет необходимости внесения только гарантийного обязательства;

- из предыдущего преимущества вытекает следующее – возможность заработать большие суммы при минимальном капитале и в короткие сроки.

Недостатки:

- сложность прогнозирования движения рынка, непредсказуемость природных, политических, социальных факторов приводят к тому, что деривативные сделки связаны с большим риском;

- новичкам требуется серьезная подготовка для участия в такого рода сделках, учеба на собственных ошибках может стоить слишком дорого;

- не является инструментом долгосрочного и пассивного инвестора, требует времени не только на изучение теории, но и на отслеживание рыночной ситуации.

Снизить возможные риски можно путем диверсификации инвестиционного портфеля, т. е. включения в него разных классов активов и направления на участие в срочных сделках незначительной части капитала.

Функции

В современном финансовом рынке инвесторы используют данный финансовый инструмент для двух целей:

- Хеджирование – страховка для рисков.

- Спекулятивный заработок.

Причем цель спекулятивного заработка встречается гораздо чаще, чем страхование рисков. Чуть выше были описаны форварды и фьючерсы. Форварды используют как раз таки для страховки, т.к. цена на базовый актив по договору остается неизменной. А вот фьючерсные контракты используют для получения выгоды и страховки от финансовых потерь.

С помощью фьючерсного контракта инвестор может обезопасить себя в случае снижения стоимости актива. В этом случае он может продать фьючерсы и получить реальные деньги, покрыв убытки от обычной сделки купли/продажи.

На фондовом рынке для страхования рисков часто используют опционы. Например, трейдер «А» проанализировал график акций компании и понял, что стоимость в $10 за акцию это не предел и акции недооценены. В обычной ситуации трейдер «А» мог просто купить некоторый объем акций и ждать роста цены, затем продать и зафиксировать прибыль. Но трейдер «А» решает застраховать свои вложения и ищет трейдера «Б» — держателя акций этой компании. Он предлагает ему сделку на следующих условиях:

- «Вы держите акции в течение 3-х месяцев для меня».

- «Я вношу Вам залог в 20% от стоимости желаемого пакета (например, 1000 акций по $10 будет стоить $10000, трейдер «А» делает предоплату в $2000)».

- «Через 3 месяца вы поставляете мне акции, и я вношу их полную стоимость».

В случае опциона, как рассматривалось выше, трейдер «А» может отказаться от покупки акций, если покупка для него станет невыгодной. При этом трейдер «Б» не возвращает ему предоплату. Трейдер «Б» находится в выигрышной позиции – он получает предоплату, которая в любом случае останется с ним, а в случае, если трейдер «А» откажется от сделки, он продаст пакет акций другому трейдеру. Каковы возможные пути?

- Если прогноз верен и стоимость акции возросла до $150, трейдер «А» оплачивает оставшиеся $80 за акцию ($20 он внес в виде предоплаты) трейдеру «Б» в любой момент до истечения срока контракта и остается с прибылью в $50.

- Если прогноз не оправдался, и цена за акцию упала до $50, трейдеру «А» выгоднее отказаться от покупки и потерять $20, нежели он потеряет 50$, купив пакет акций по оговоренной цене в $100 за единицу.

В любом случае решение по сделки выносит покупатель – он может либо купить, либо отказаться от приобретения. Продавец лишь имеет обязанность поставить товар покупателю и, в случае, если последний откажется, продавец может найти другого покупателя.

Исходя из возможных путей развития событий в приведенном примере, трейдер «А» страхует с помощью деривативов повышенные убытки и в случае неверного прогноза теряет только предоплату.

Деривативы – что это?

Использовать новые финансовые активы для получения профита от денежных вложений нельзя без понимания их особенностей.

Деривативы – это вид производного, срочного инструмента. Он является вариантом специального контракта (договора), предусматривающего передачу заказчику конкретной продукции по оговорённой цене в строго обозначенную дату.

Встречаются несколько видов производных финансовых инструментов, но их суть примерно идентичная. Например, трейдер оставляет заявку на приобретение 150 акций Microsoft по 215 долларов за 1-ну бумагу ровно через 35 суток.

Невзирая на любые факторы, инвестор получит этот пакет, заплатив 150 х 215 = 32 250 долларов перед транзакцией – через 8, 30 или 25 дней

Важно, чтобы сумма была переведена раньше даты совершения сделки. Здесь и образуется специфика рынка производных активов

https://www.youtube.com/watch?v=8Wkrb7HBBrk?t=11Video can’t be loaded because JavaScript is disabled: Производные финансовые инструменты. Деривативы // АУФИ (https://www.youtube.com/watch?v=8Wkrb7HBBrk?t=11)

Определение

Для начала разберемся, что такое вообще деривативы. Если говорить простыми словами, то дериватив (от англ. «derivative») – это договор (контракт) на поставку определенного продукта в определенную дату за оговоренную сумму. Например, может быть заключен договор, что поставщик продаст заводу сталь на 2 млн рублей через 3 месяца. Или что трейдер купит 100 акций Apple через неделю по 200 долларов каждую.

Условия поставки называются «спецификацией контракта». Продукт, который используется в контракте, именуется «базовым активом». В качестве базового актива может выступать что угодно – от акций и товаров до процентных ставок в экономике.

Деривативы именуются производными финансовыми инструментами, поскольку они не могут существовать сами по себе. Они выступают как бы надстройкой над базовыми активами. Их стоимость привязана к цене самого актива.

Рынок деривативов также именуется срочным, поскольку поставка базового актива происходит в определенную дату (срок).

Главное условие, которое делает дериватив деривативом – неизменность указанной в контракте цены. Так, если завод договорился с поставщиком о покупке стали определенного объема на 3 млн рублей через 3 месяца, то вне зависимости от изменения цен на мировом рынке стали сделка будет исполнена по оговоренной цене.

Таким образом, дериватив позволяет зафиксировать стоимость актива на определенный срок. Поэтому его используют для защиты от резких изменений цен на сырье или продукцию.

При этом сам по себе derivative – это такая же ценная бумага, как, скажем, акция или облигация , и его цена меняется в зависимости от стоимости базового актива. Например, если опцион (вид дериватива) позволяет купить акцию Apple за 150 долларов, в то время как сейчас сама акция стоит 200 долларов, то владелец опциона может продать его дороже, чем владелец опциона, по которому акции Apple можно купить за 180 долларов.

Понятие «дериватив» в экономике и его финансовая суть

Деривативами (с английского derivative) называют производные финансовые инструменты или договоры (контракты), благодаря которым две стороны могут заключить сделку на право или обязанность использовать какой-либо базовый актив (например, пакет акций). Т.е. по данному договору одна сторона обязуется продать, купить, обменять или предоставить в пользование какой-то товар или пакет ценных бумаг.

Формулировка довольно сложна для понимания, но все гораздо проще. Простым примером дериватива является покупка техники под заказ. В договоре с фирмой-продавцом покупатель указывает наименование, марку, характеристики и точную цену и срок доставки. Продавец должен выполнить договор в срок и доставить определенный товар к месту получения. В данном случае базовым активом в договоре (деривативом) выступает техника (например, компьютер).

С помощью данного договора можно защититься от изменения цен, т.к. продавец обязан выполнить договор по строго оговоренной в нем цене товара. Также это может быть выгодно продавцу. К примеру, определенная редкая комплектация компьютера будет выкуплена по данному договору и не останется лежать на складе.

С юридической точки зрения данный договор позволяет принять обязательства сторон по выполнению условий и наделяет их определенными правами, что более удобно, в отличие от обычной покупки/продажи. Чаще всего инвесторы используют деривативы для ограничения рисков (хеджирования) и возможности получить прибыль на изменении цены базового актива. Таким образом, цель физического получения актива второстепенна. Но, как в любом виде спекулятивной деятельности результат финансовой сделки может быть как прибыльным, так и убыточным.

Пример

Многие производные финансовые инструменты имеют долговую нагрузку. Это означает, что для получения доли в большом объеме стоимости базового актива требуется небольшой объем капитала.

Например, инвестор, который ожидает роста индекса S & P 500, может купить фьючерсный контракт на основе этого авторитетного индекса акций крупнейших американских публичных компаний.

Условная стоимость фьючерсного контракта на S & P 500 составляет $ 250,000. Однако по состоянию на апрель 2019 года на бирже, на которой торгуется опцион S & P500, — Чикагской товарной бирже (CME) — для поддержания длинной позиции в ней требуется только 31 500 $ в маржинальном балансе.

Это дает фьючерсному инвестору коэффициент кредитного плеча примерно 8:1. Требуемая маржа для удержания фьючерсной или производной позиции изменяется в зависимости от рыночных условий и требований брокера.

Аргументы против

В своём письме к акционерам Уоррен Баффетт назвал деривативы “финансовым оружием массового поражения”. Почему при всех достоинствах данных инструментов, Баффетт отзывается о них так негативно? На самом деле фьючерсы, опционы, свопы и другие контракты, при неправильном использовании, могут приносить большие убытки компаниям.

Так случилось с Amaranth Advisors LLC в 2006 году. Хедж-фонд пытался играть на спреде, но открыл слишком много сделок по фьючерсам на газ, ликвидность которых снизилась из-за большого количества сделок, и потерял 5 млрд. $.

Ещё одним примером является случай компании Allied Lyons. Купив опционы на фунт, чтобы защититься от валютного риска, но при повышении курса компания, вместо того, чтобы отказаться от исполнения опциона пут, начала продавать опционы колл и понесла убытки в размере 269 млн.

Свопы, в особенности CDO и CDS, являлись одной из причин кризиса 2008 года. Отсутствие контроля за рынком производных ценных бумаг со стороны государства, привел к тому, что схемы с участием свопов становились сложнее и менее обеспеченными базисным активом(ипотекой, ипотечными облигациями).

Опционы «в деньгах», «без денег» и «при своих»

Специфика опционов связана с применением специальной терминологии.

Операции на финансовых рынках могут приносить прибыль или убыток. Опционы предоставляют возможность трейдерам и инвесторам зарабатывать прибыль, но так же несут риск получение убытка. Двоякость данного инструмента состоит в том, что с одной стороны он может ограждать от убытков и помогает держать риск под строгим контролем, но в других случаях убытки могут быть просто сокрушительными.

В этом контексте различают три статуса контракта.

- В случае, когда равны цена исполнения опциона и рыночная стоимость актива, применяется термин «опцион при своих» — «at the money, atm» — сделка с нулевой доходностью, если в данный момент исполнить контракт.

- Если при немедленном исполнении опциона, он приносит доход, применяется термин «опцион в деньгах» — «in the money, itm» — такая ситуация происходит, когда котировки базового актива поднимаются выше цены исполнения Сall или опускаются ниже цены исполнения Рut.

- Термин «опцион без денег» — «out the money, otm», характеризует потенциально убыточную ситуацию. Это происходит, когда котировки поднимаются выше цены исполнения Put или расположены ниже цены исполнения Call. Данный контракт покупатель исполнять не будет, так как реализация подобной сделки принесет убыток.

Комбинации опционов открывают широкие возможности создания торговых стратегий. В современном мире это стало неотъемлемой частью торговли на финансовых рынках. Хотите более подробно разобраться в этой теме? Тогда приглашаем на наши курсы.

Бронируйте место на «Курс активного трейдера», который будет проходить во Франкфурте и Москве!

Результаты в трейдинге индивидуальны и зависят от опыта и личной дисциплины. Улучшить свои навыки и дисциплину можно на нашем Дистанционном Курсе: «Трейдинг от А до Я за 60 дней»

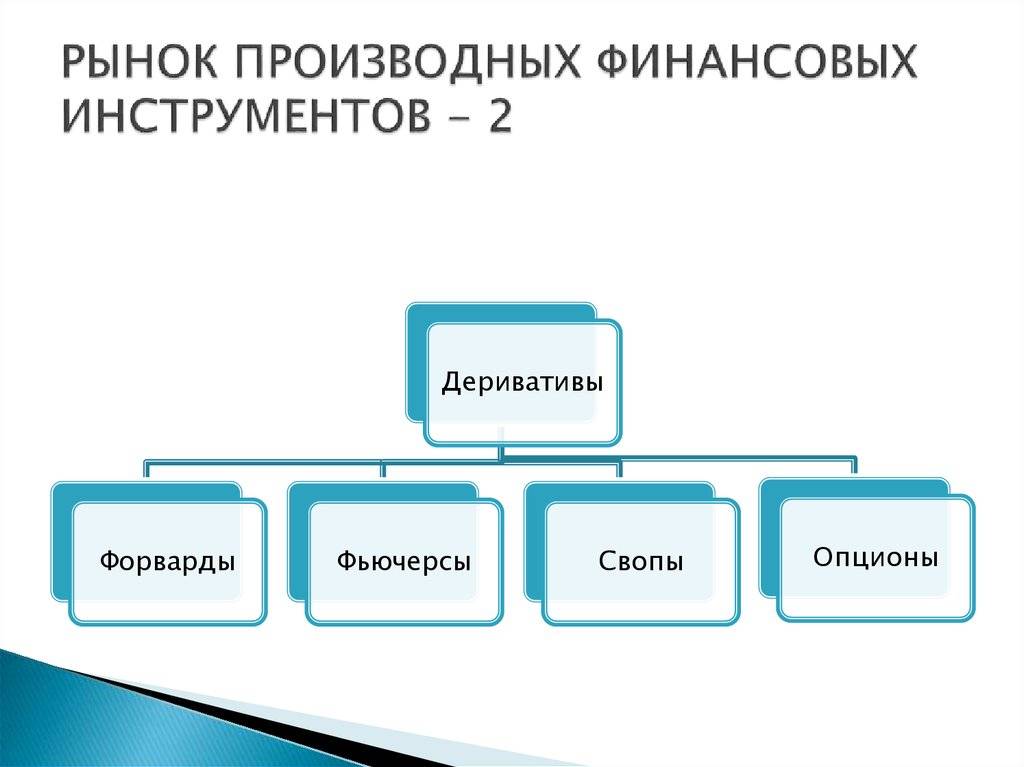

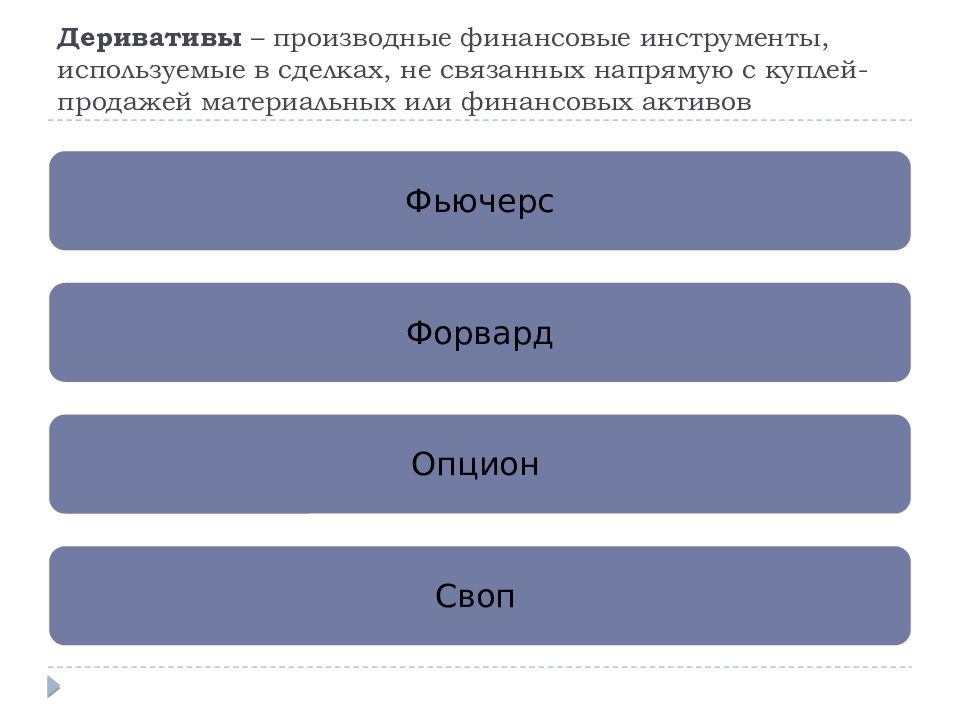

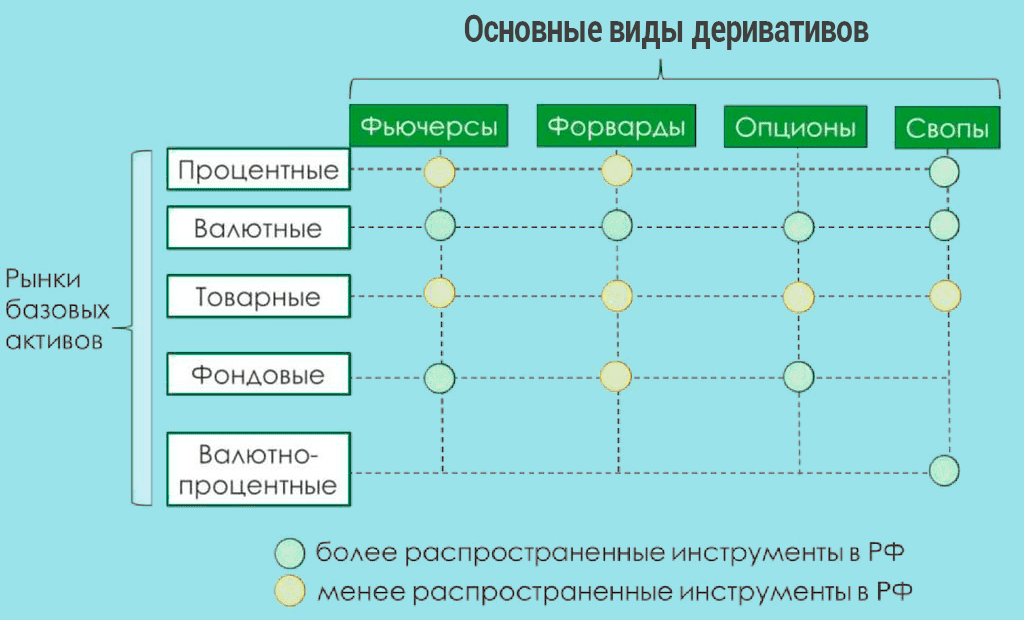

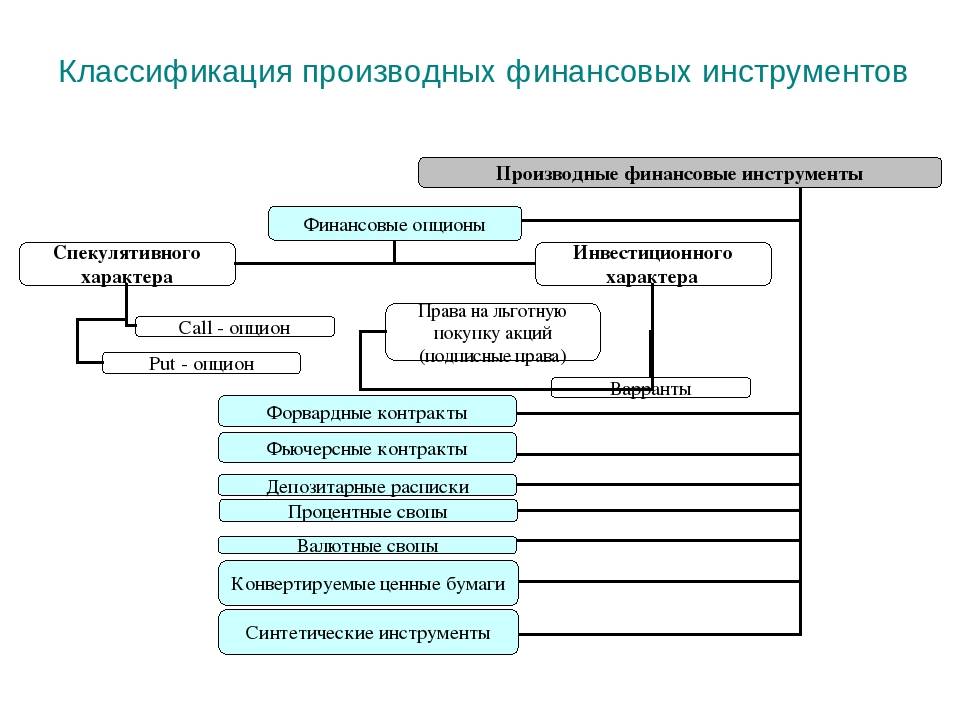

Виды производных инструментов

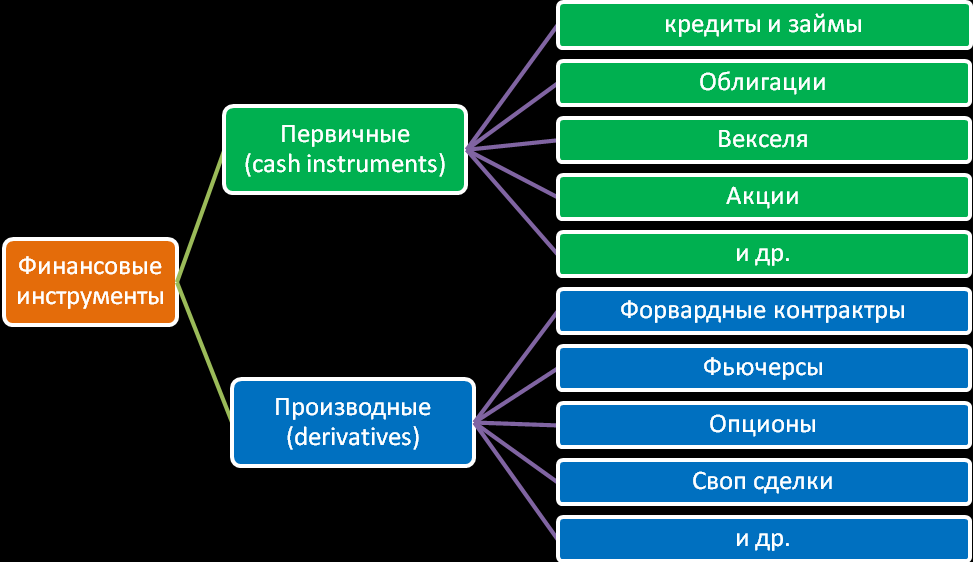

Основными видами производных инструментов являются опционы, фьючерсы, форварды и свопы. Расскажем о них подробней. Фьючерс и форвард представляют собой контракты на будущую поставку базового актива. При этом цена должна быть зафиксированной на дату заключения. Например, форвард на пшеницу подразумевает, что фермер обязан поставить определённое её количество в установленный срок. А покупатель — принять и оплатить по заранее оговоренной стоимости. Главное отличие между фьючерсом и форвардом заключается в том, что первый обращается на биржевом рынке, а второй является внебиржевым инструментом.

Своп — это контракт внебиржевого рынка. На его основании стороны временно обмениваются своими активами или обязательствами. Этим инструментом пользуются банки, инвестиционные фонды и крупные компании для того, чтобы улучшить структуру своих активов, получить прибыль или снизить риски.

Заключение

Простота и доступность производных инструментов срочного рынка – это обманчивое впечатление.

Необходим значительный опыт, а также специальные знания в сфере финансовых операций с активами, рискменеджмента и правильных вложений. Успех в торговле фьючерсами либо опционами без этого невозможен.

Новичкам, впервые услышавшим про выгодные сделки со свопами, FRA, форвардными контрактами и иными видами деривативов, стоит основательно изучить нюансы работы. Лучше потренироваться в демо-трейдинге после наработки теоретической базы знаний. Лишь потом возможно приступать к заработку на инвестициях в деривативы.

Заключение или каковы же основные функции деривативов

Обе главные функции деривативных контрактов просматриваются в приведенном выше примере:

Хеджирование рисков

Хедж – страхование. Но только, не в плане обращения к услугам профессионального страховщика (страховой компании с выписыванием полиса), а, по существу. То есть, сам механизм сделки страхует ее стороны (или только одну из сторон) от повышенных убытков. В приведенном примере это был покупатель хлопка – субъект «А». Но это легко мог стать и субъект «В», если купит у кого-нибудь опцион на право поставки. Только тогда отказываться от сделки он будет в том случае, если цена подрастет, так как поставщику выгодно падение цены.

Спекуляции

Фьючерсам здесь просто нет равных. Залог или предоплата по контракту (наполнение), по сути, формирует кредитное плечо – мультипликатор, который увеличивает масштаб финансового результата изменения рыночной стоимости актива. Ведь если цена изменяется, то не только у предоплаченной части, но и у всей остальной части контракта тоже. И это качество делает фьючерсы прекрасным инструментом для реализации торговых стратегий буквально «на больших ставках».

Итак, деривативы: что это такое простыми словами? Пожалуй, что компактное сочетание первого и второго: чтобы тех раков, что были вчера и по 5, можно было купить завтра, а заплатить сегодня и по 3…