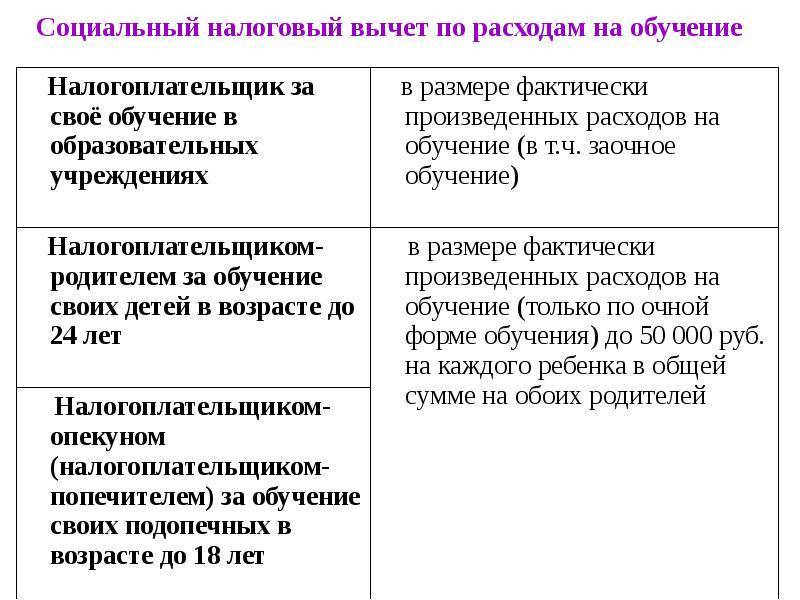

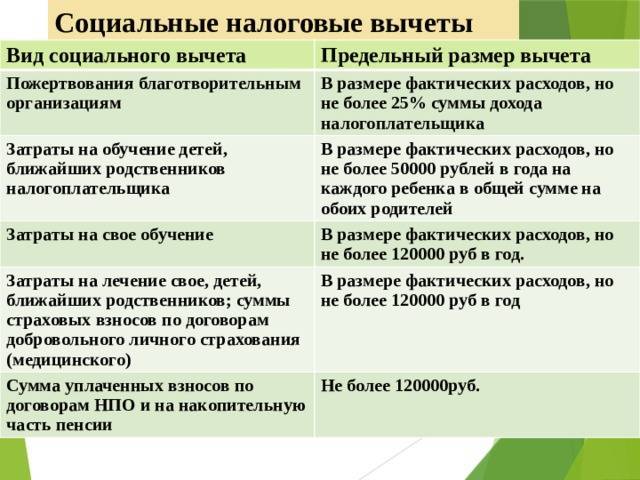

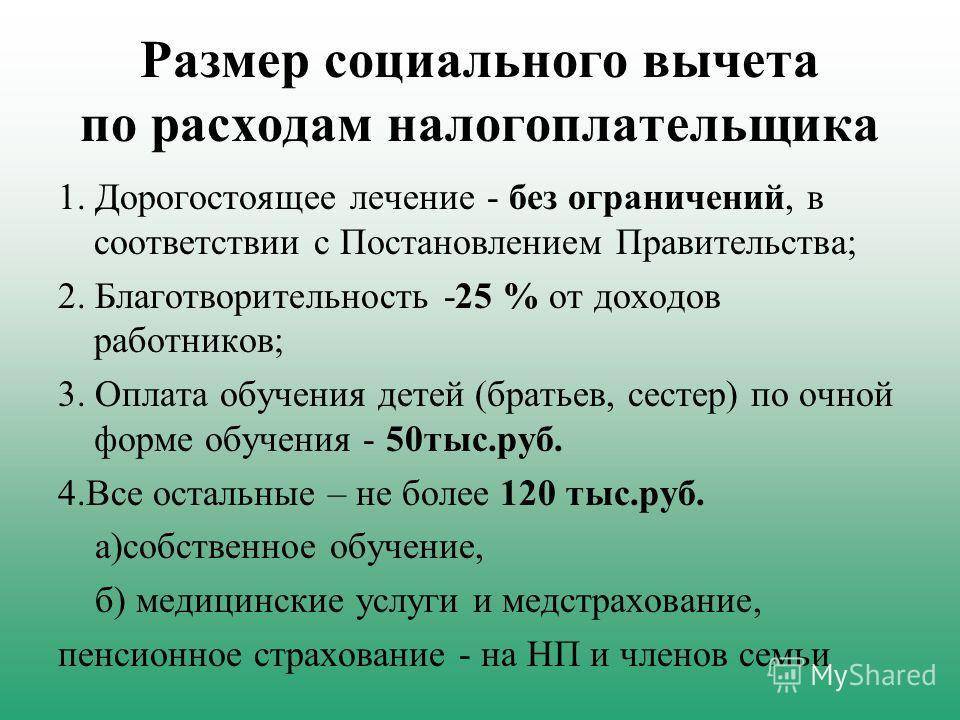

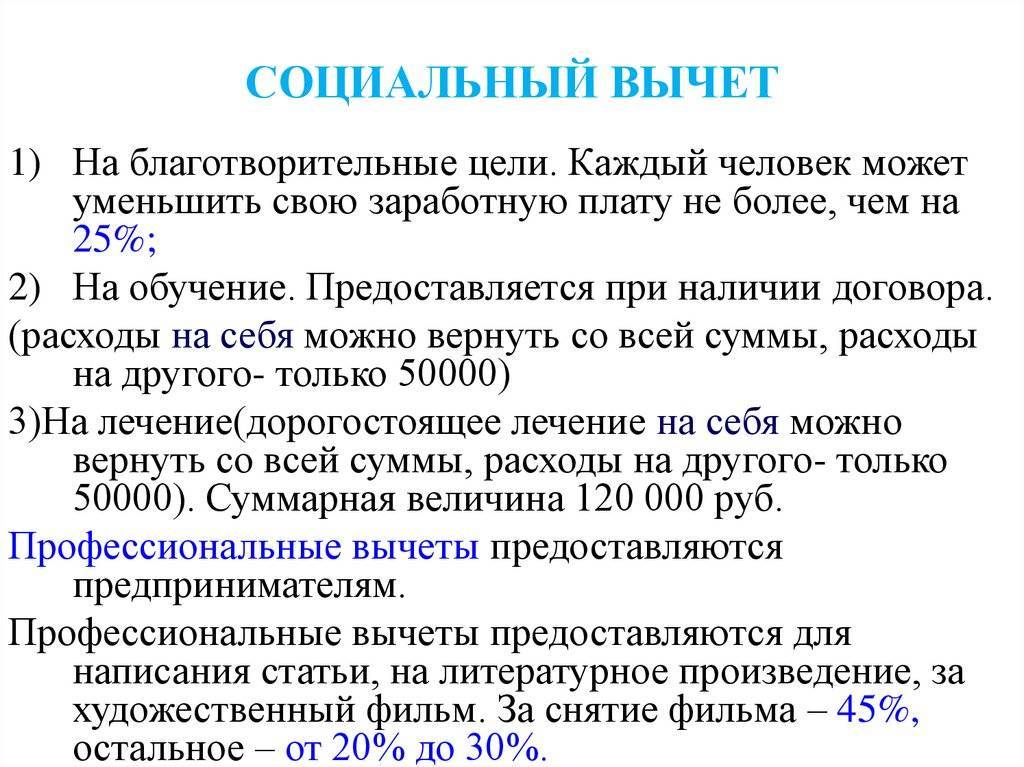

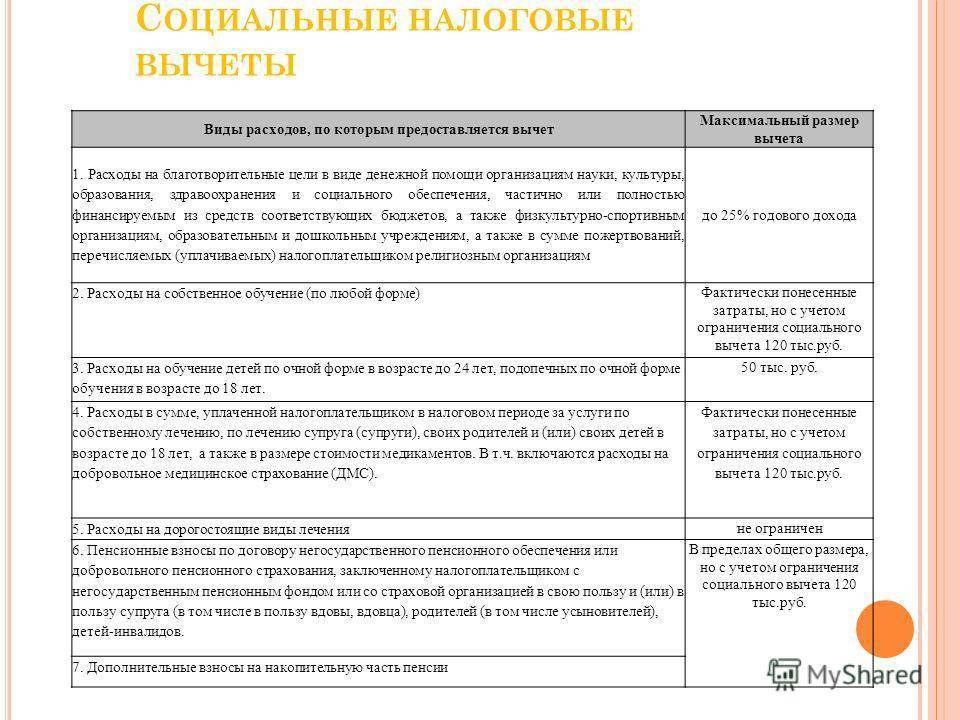

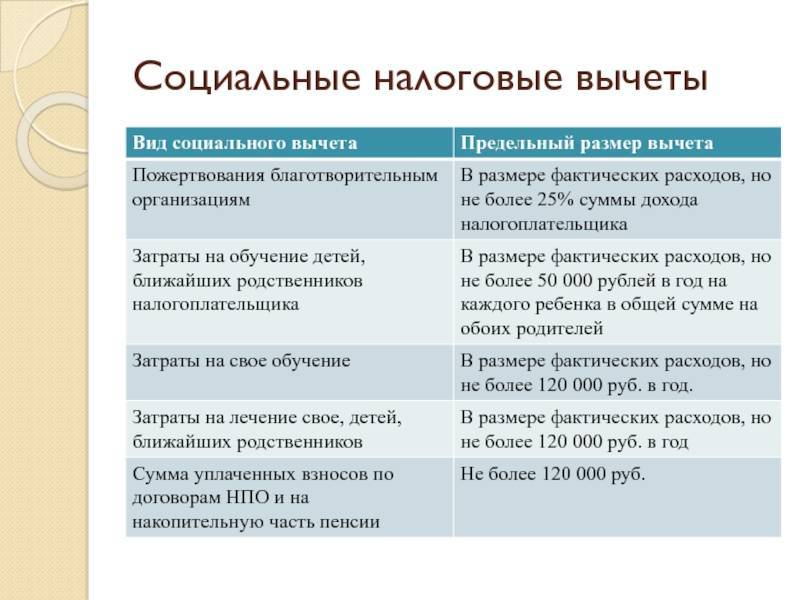

Размеры вычета

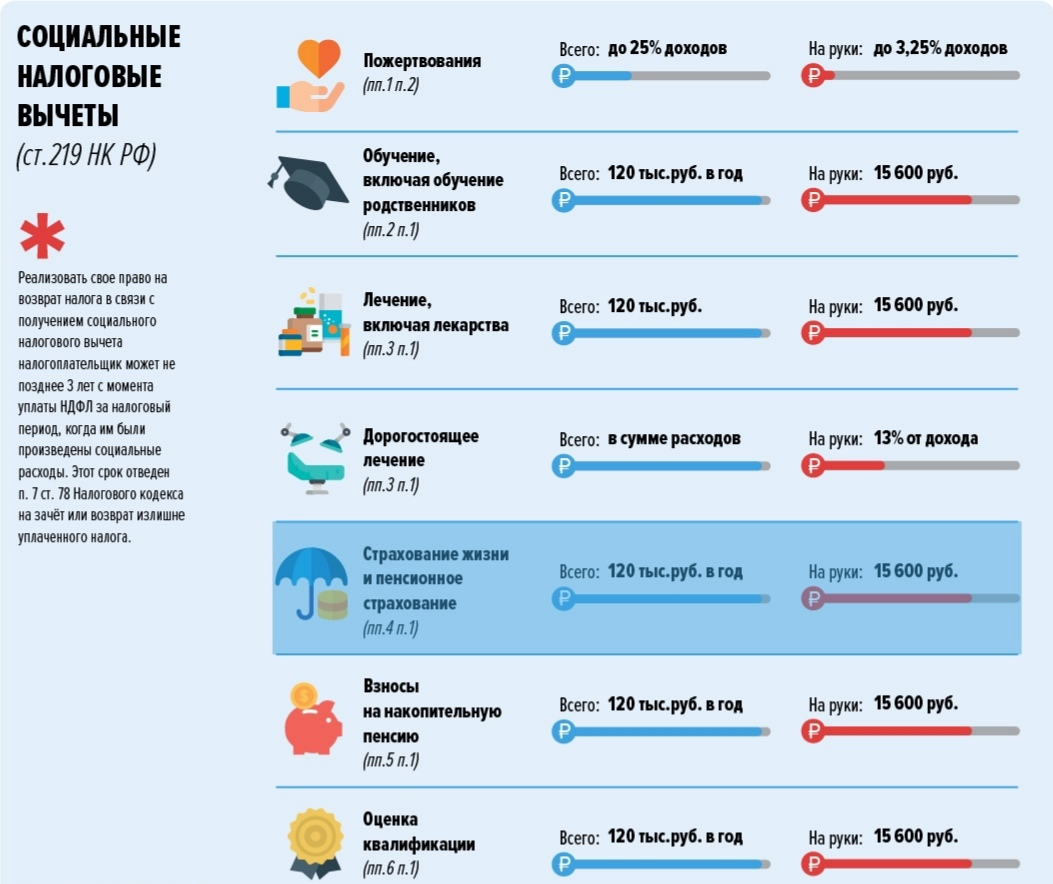

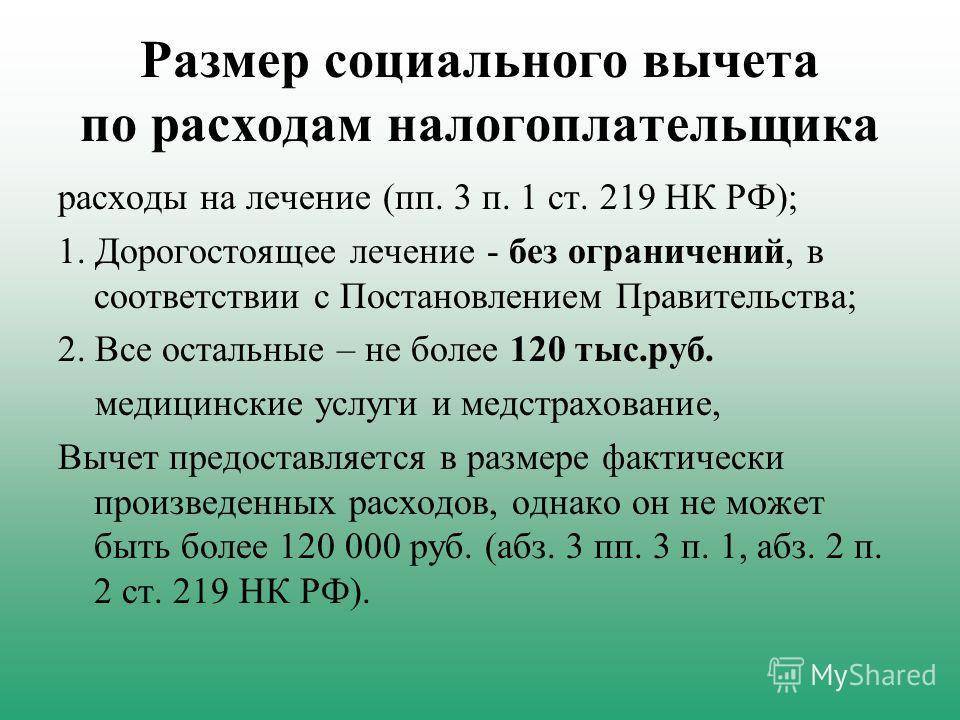

Данная выплата предоставляется в пределах трат налогоплательщика. Но законодательством в большинстве случаев для нее установлен лимит в 120000 руб.

Исключение составляет:

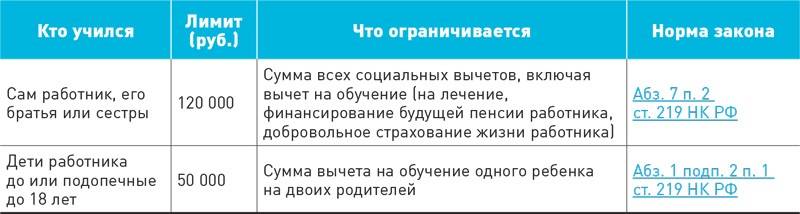

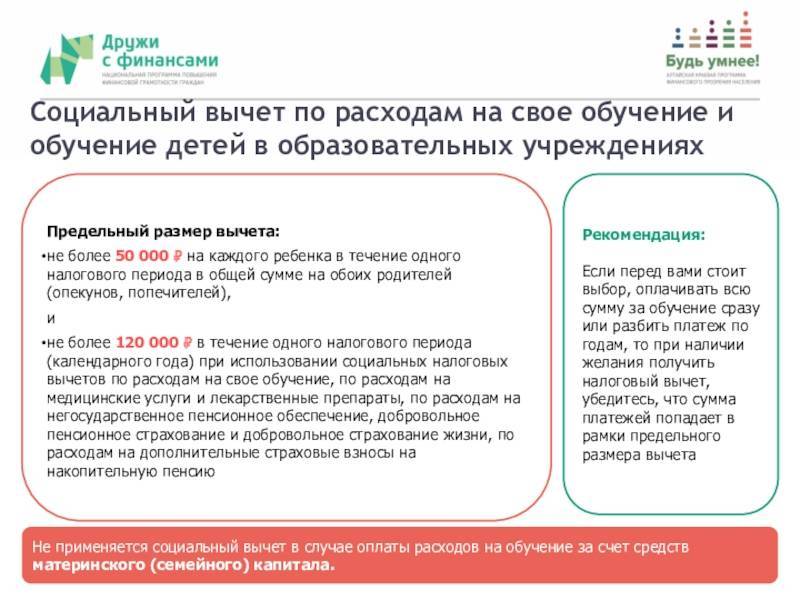

- перечисления на образование сына или дочери — 50000 руб.;

- траты на лечение, признанное дорогостоящим — без ограничений;

- благотворительность — четверть дохода лица за год или меньше.

Лечение признается дорогостоящим, если указание об этом есть в соответствующем списке Министерства Здравоохранения.

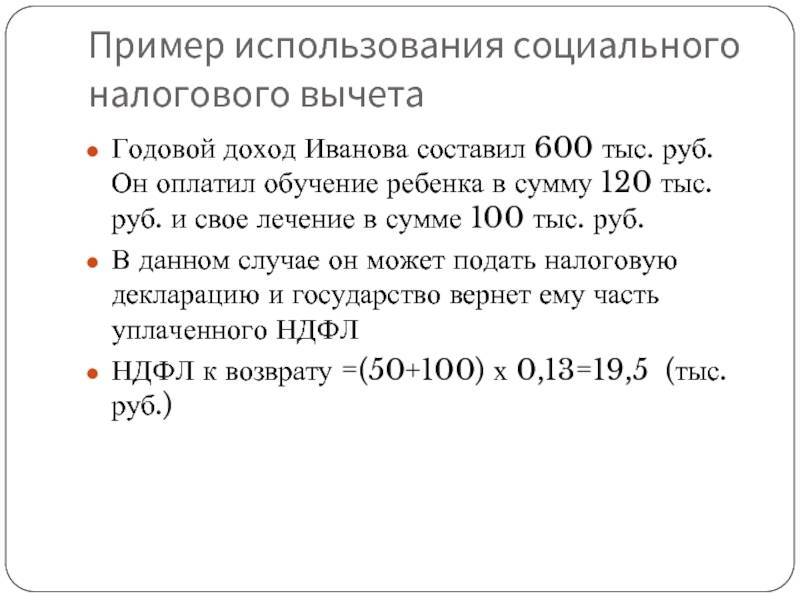

Пример расчетов

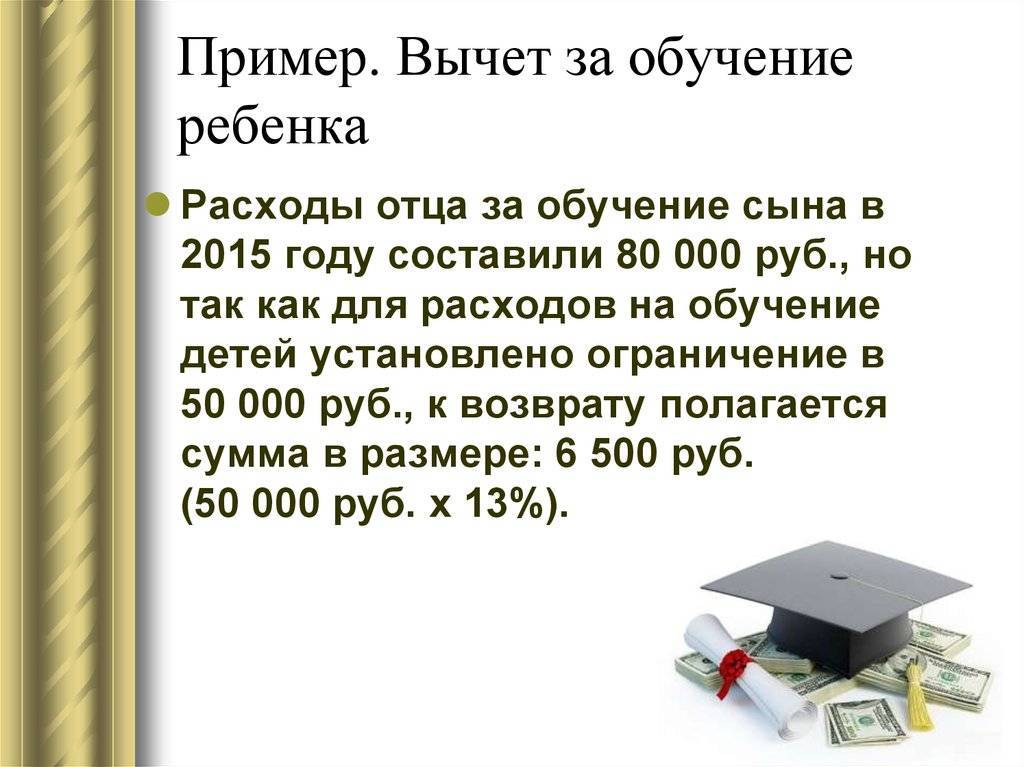

Доход за год гражданина составил 850000 руб. При этом он потратил:

- 140000 руб. на собственное образование, учитываться будет 120000 руб.;

- 15000 руб. на посещение сыном спортивной секции;

- 45000 руб. на лечение.

За исключением трат на личное образование, все денежные перечисления укладываются в максимальный лимит. Для определения размера выплаты необходимо произвести расчеты:

120000+15000+45000=180000р.

Вернуть с уплаченных средств можно:

180000×13%=23400р.

Налоговый вычет за обучение: кто может получить возврат 13% за обучение?

ЧИТАЙТЕ ПО ТЕМЕ:

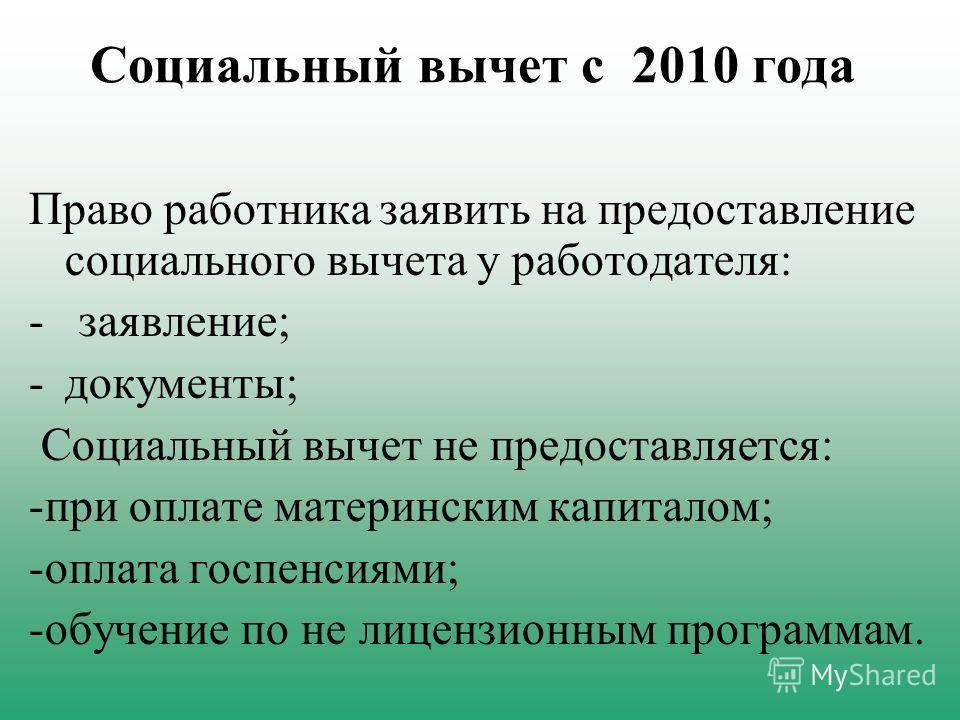

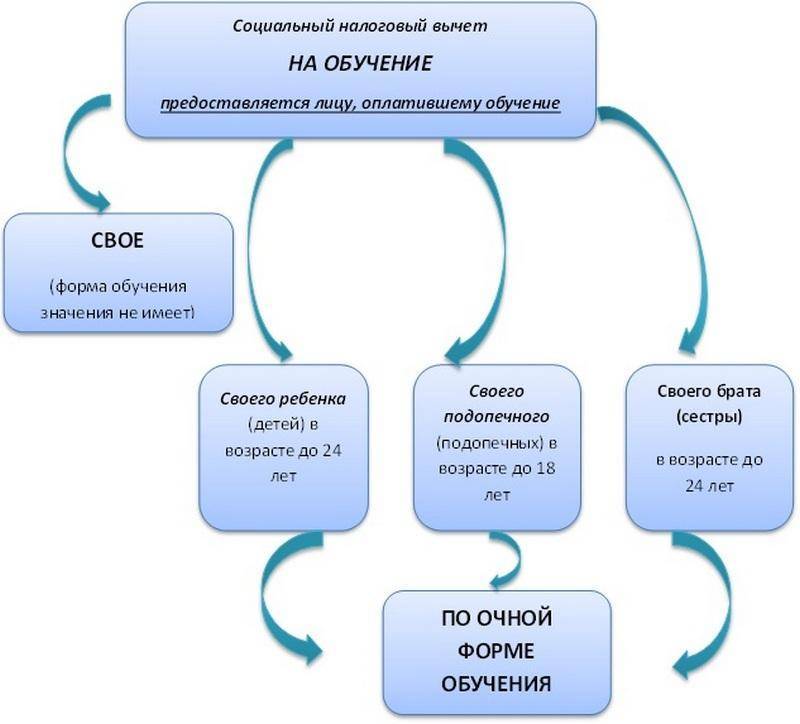

Имейте в виду, что фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже нельзя (абз. 5 подп. 2 п. 1 ст. 219 НК РФ). Не получится сделать это и при оплате услуг учебного заведения работодателем за исключением случаев, когда работник потом возмещает работодателю эту сумму (письмо ФНС России от 31 августа 2006 г. № САЭ-6-04/876 «Об отдельных вопросах предоставления социальных налоговых вычетов»).

Как быть в таких случаях, когда учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме.

В законе есть оговорка, что, если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (подп. 2 п. 1 ст. 219 НК РФ). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

Помимо того, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. п. – так называемая «продленка»), то вычет по ним предоставлен не будет (письмо Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

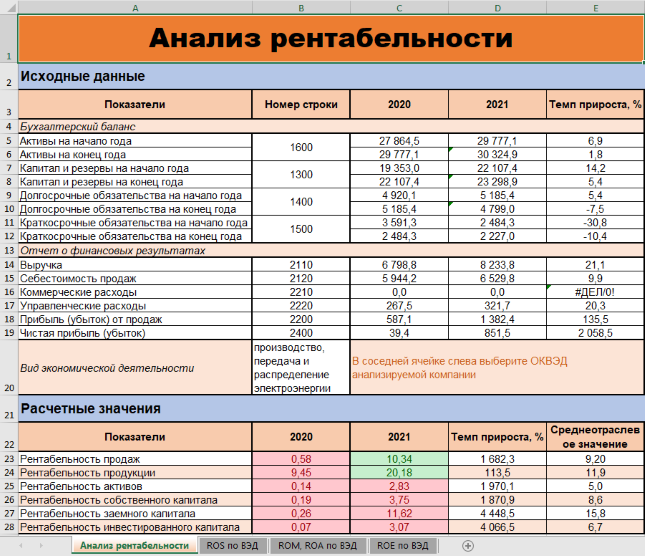

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены.

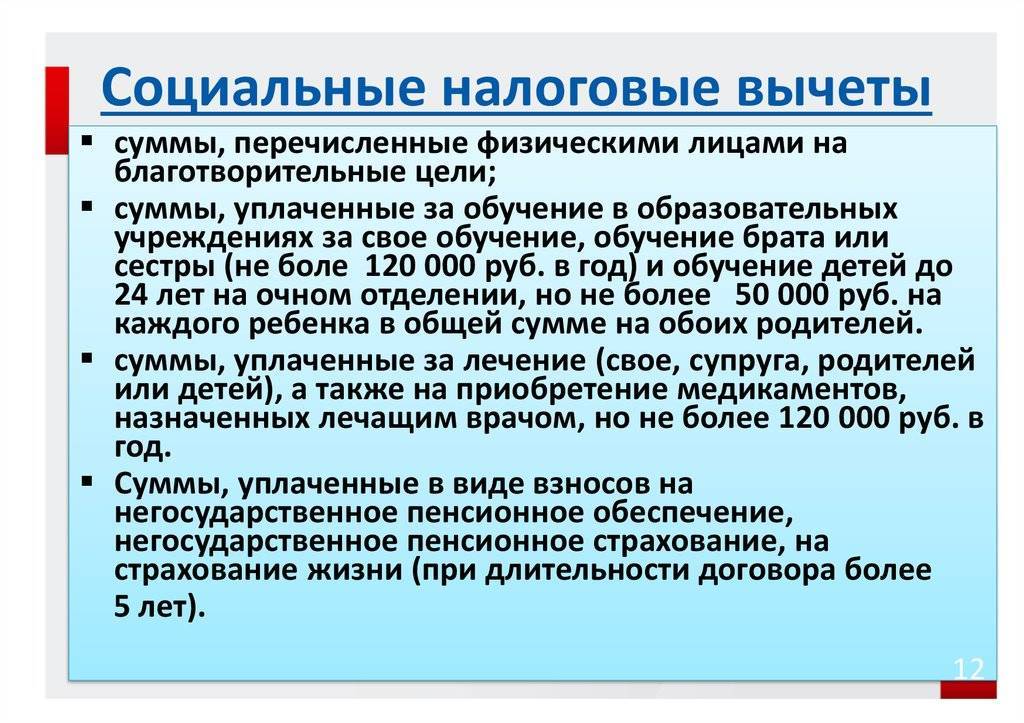

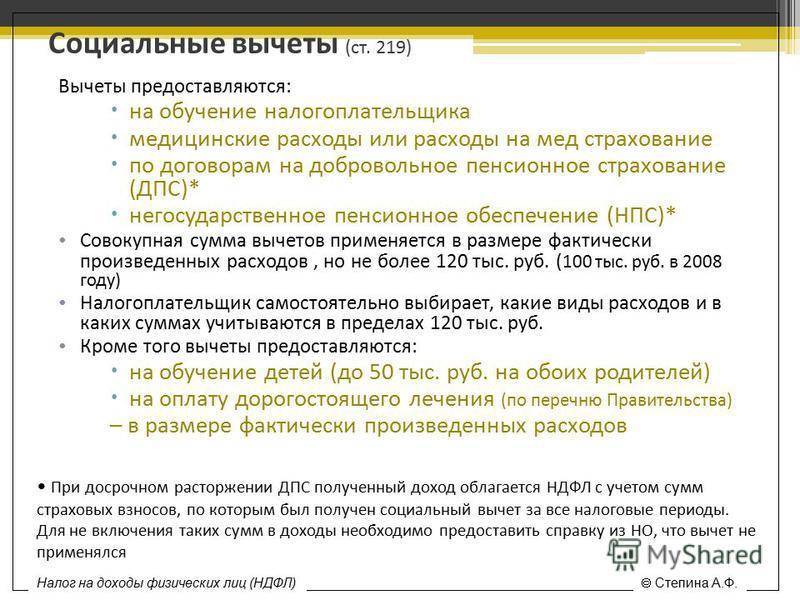

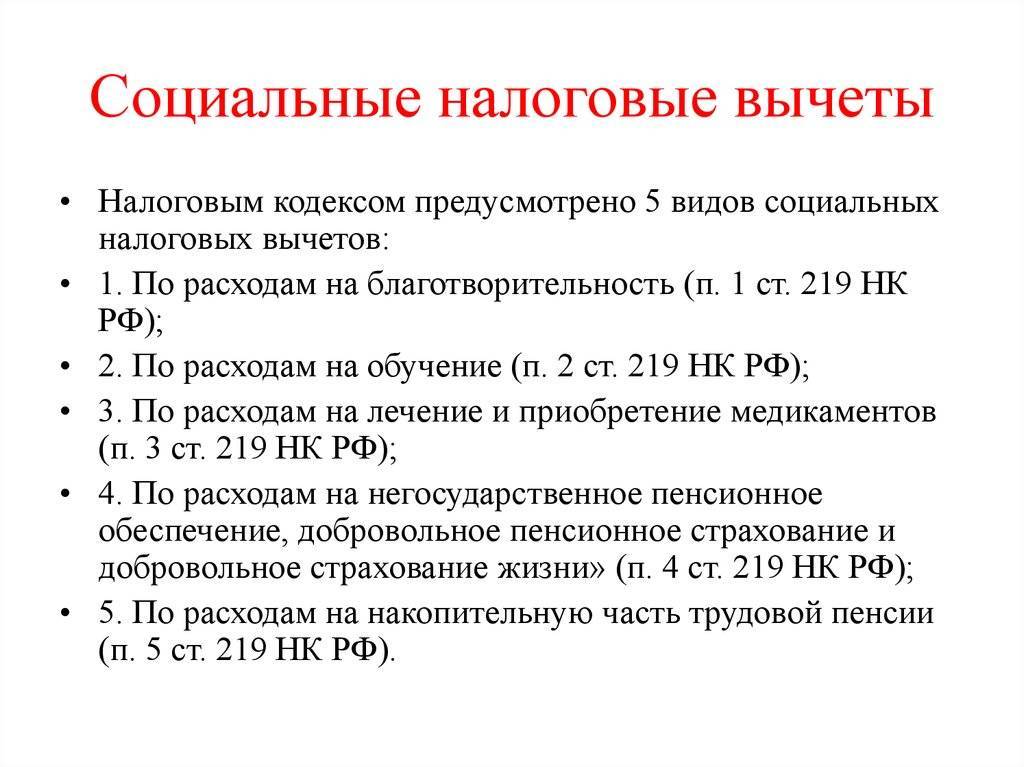

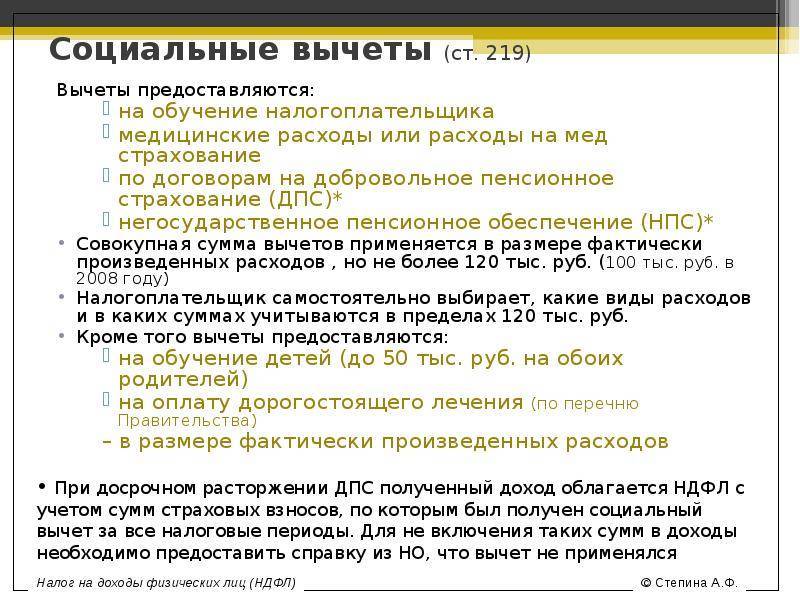

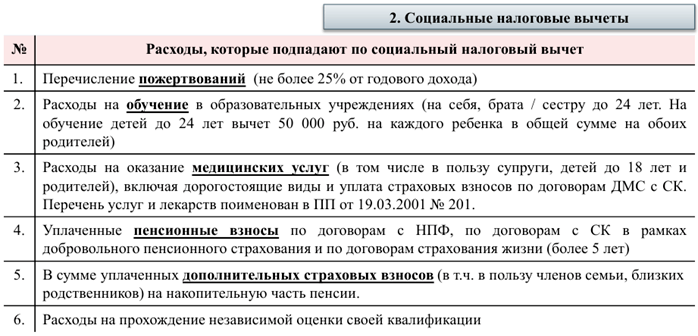

Что такое социальные вычеты

- благотворительность;

- лечение;

- обучение;

- занятия спортом и фитнесом;

- добровольное страхование жизни;

- негосударственное пенсионное страхование.

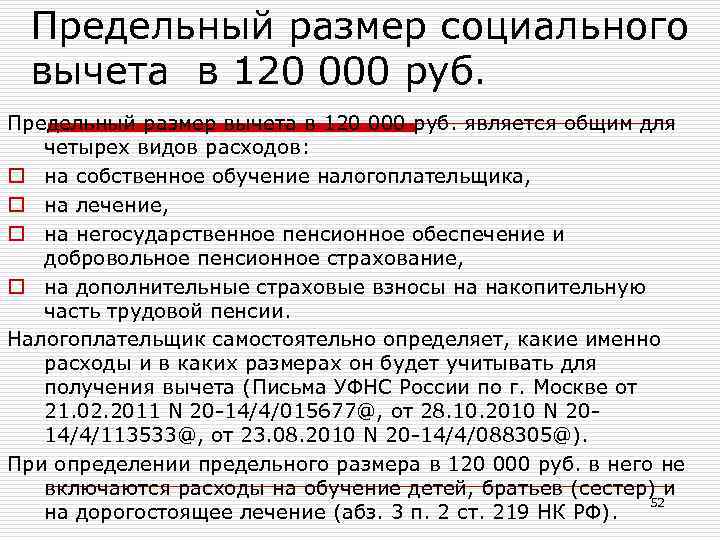

При оформлении в ФНС вычет предоставляют в виде возврата суммы на банковский счет, а при обращении к работодателю просто уменьшают НДФЛ к уплате. Таким образом, сумма социальных вычетов, предоставленных работодателем в отчетном периоде, это предоставленное законодателем право снизить размер уплачиваемого налога за счет уменьшения суммы налогооблагаемых доходов. Законодатель предъявляет особые требования к гражданам, желающим получить льготу.

ВАЖНО!

Максимальная общая сумма всех социальных вычетов (за исключением вычетов в размере расходов на обучение детей, на благотворительность и на дорогостоящее лечение) не может превышать 120 000 рублей в год. Это сумма затрат, от которых возвращают 13 %, — 15 600 рублей.. То, что неиспользованные социальные налоговые вычеты могут быть перенесены на следующие годы, является заблуждением

Такая норма не предусмотрена нормами НК РФ, об этом ФНС напоминала в

То, что неиспользованные социальные налоговые вычеты могут быть перенесены на следующие годы, является заблуждением. Такая норма не предусмотрена нормами НК РФ, об этом ФНС напоминала в .

ВАЖНО!

С 01.01.2022 внесены изменения в о введении упрощенного порядка предоставления налоговых вычетов по НДФЛ.

В некоторых случаях налоговики будут предоставлять их без декларации 3-НДФЛ и заявления налогоплательщика. Они будут делать выводы о возможности возврата налога на основании сведений, которые есть у них в распоряжении, и информировать об этом граждан. На таких условиях будут предоставлять налоговый вычет по социальному контракту — это возврат средств при добровольном страховании жизни. Аналогичный порядок предусмотрен для имущественных вычетов.

Как получить социальный налоговый вычет

Оформить возврат НДФЛ разрешено в налоговой инспекции или у работодателя. В первом случае производится перечисление заявителю всей рассчитанной суммы единовременно, во втором работодатель перестанет удерживать НДФЛ с заработной платы до достижения максимально возможного вычета.

Как получить в налоговой инспекции? Необходимо собрать пакет документов и предоставить его специалисту ИФНС РФ:

- заявление на социальный вычет;

- декларацию 3-НДФЛ;

- справку по форме 2-НДФЛ;

- договоры с соответствующими учреждениями;

- документы об оплате, перечислении средств;

- подтверждение родства (в случае получения льготы за ребенка);

- банковские реквизиты для перечисления.

В случае получения льготы у работодателя потребуется написать заявление о предоставлении льгот на социальные вычеты и приложить подтверждающие расходы документы, но без декларации 3-НДФЛ. Рассматривает ИФНС заявление месяц, после чего выдает уведомление о праве на СНВ, которое необходимо передать работодателю для реализации льготы.

Куда обращаться за оформлением

Для получения социального возврата НДФЛ можно обратиться в ФНС или к своему работодателю. От выбранного пути будет зависеть способ предоставления.

В ФНС нужно обращаться по окончании календарного года, в течение которого производились траты. Пакет бумаг будет зависеть от целей расходования денег. В большинстве случаев требуются следующие документы:

- паспорт заявителя;

- декларация 3-НДФЛ;

- справка 2-НДФЛ;

- заявление;

- подтверждающие траты платежные документы;

- договор с учреждением;

- справка об оказании медицинских услуг.

После подачи документации необходимо дождаться решения инспекции. Деньги будут перечислены на банковский счет заявителя.

Для предоставления данной выплаты через работодателя необходимо:

- написать в ФНС заявление для подтверждения права на возврат;

- забрать уведомление из ФНС;

- заполнить заявление работодателю на получение средств.

Из заработной платы налогоплательщика перестанет удерживаться НДФЛ. Каждый гражданин РФ имеет право самостоятельно выбрать способ предоставления данного бонуса.

Заявление

В заявлении нужно указать:

- сведения об органе, в который подается заявка;

- сведения о заявителя;

- адрес, телефон и ИНН заявителя;

- просьбу о предоставлении с указанием конкретной цели трат;

- реквизиты банковского счета;

- дату и подпись.

К заявлению прикладываются собранные документы. Оно будет рассматриваться около месяца.

Какие документы потребуются для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина и ФНС России. Так, по мнению ведомств, представить нужно:

1. Бланк заявления на предоставления документов, подтверждающих статус учебного заведения

2. Заявление на предоставление налогового вычета на обучение

3. Заявление о возврате излишне уплаченной суммы налога

4. Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Необходимо представить также:

декларацию 3-НДФЛ;

справку 2-НДФЛ (выдает работодатель);

копию договора с образовательным учреждением на оказание образовательных услуг;

копию лицензии на осуществление образовательной деятельности или иного документа, подтверждающего статус учебного заведения.

справку из учебного заведения о том, что налогоплательщик обучался по очной форме обучения (если обучение оплачивают опекуны или родители и в договоре с образовательным учреждением форма обучения не указана (письмо УФНС России по г. Москве от 26 июня 2012 г. № 20-14/056059, письмо Минфина России от 20 апреля 2012 г. № 03-04-05/7-539, письмо Минфина России от 12 марта 2013 г. № 03-04-05/7-204);

-

свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

ЧИТАЙТЕ ПО ТЕМЕ:

Минфин России придерживается по этому вопросу придерживается иной позиции, указывая, что статус иностранного образовательного учреждения должен подтверждаться соответствующими документами, предусмотренными законодательством этого иностранного государства, а нотариальное заверение копий таких документов, а также нотариальное заверение их перевода на русский язык не требуется (Письмо Минфина РФ от 27 февраля 2013 г. № 03-04-07/7-59).

При расходах на обучение

Тем налогоплательщикам НДФЛ, которые истратили деньги на собственное обучение, обучение родственников: детей, братьев и сестер, действуют условия предоставления преференции:

- обучение проводится в образовательном учреждении, имеющем лицензию, подтверждающую осуществление данного вида деятельности;

- оформление документов на расходы в соответствии с законодательными требованиями, причем все документы оформляются на лицо, которое намерено получать льготу;

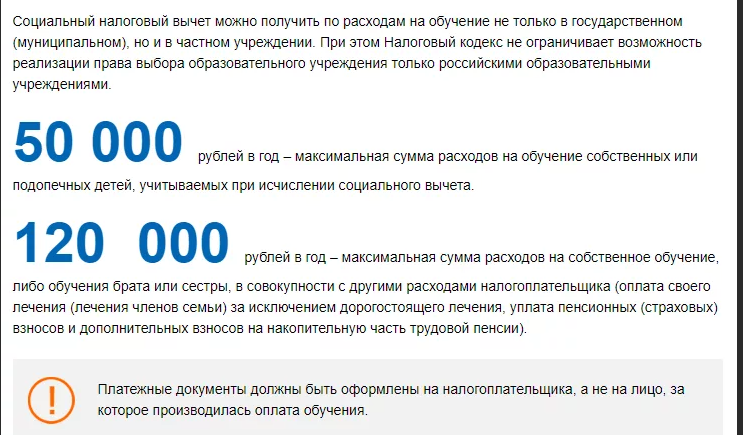

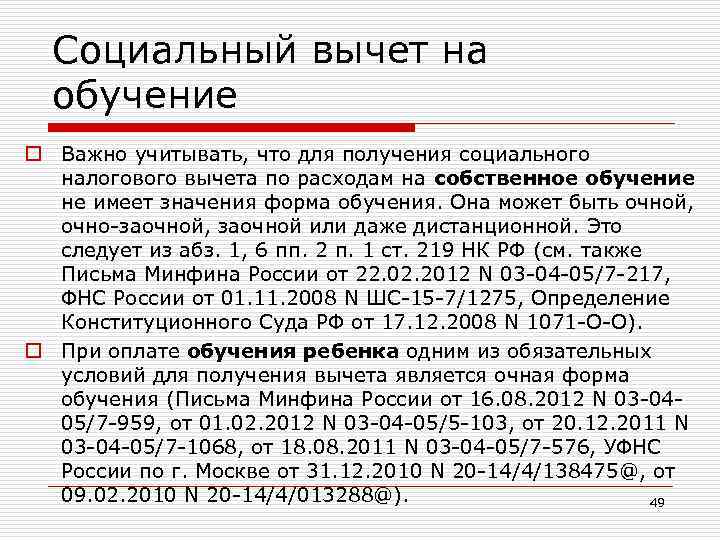

- за собственное обучение разрешается получить льготу независимо от того, в какой форме осуществлялось обучение. А вот потраченные средства на образование родственников получится вернуть только в том случае, если они обучались на очной форме;

- возраст указанных родственников — до 24 л.

Эти требования прямо установлены в НК РФ. Размер вычета на обучение зависит от размера уплаченного НДФЛ и произведенных расходов, но законодатель обозначил максимальные суммы таких выплат в год: 120 000 рублей — за собственное обучение и за обучение братьев и сестер и отдельно 50 000 — за образование ребенка. Такую преференцию разрешено получить за обучение каждого ребенка и одновременно за себя и ребенка, причем не за один последний год, а за три предшествующих года.

Пример расчета:

Социальный налоговый вычет

В 2017 году размер налогового бонуса для физических лиц, а также цели расходования для предоставления были урегулированы Правительством РФ. Вопрос согласован с соответствующими министерствами и ведомствами.

Обратите внимание! С 1 января 2017 года плательщик вправе обратиться к работодателю, который отчисляет за него НДФЛ в бюджет, за предоставлением социальной компенсации налога. Ранее такой возможности не существовало

При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств

Ранее такой возможности не существовало. При этом выплата будет предоставлена не единовременно, а путем повышения заработной платы на налоговую ставку в течение периода до исчерпания положенных средств.

Одновременное получение нескольких видов налоговых льгот

В одном календарном году возможны затраты на лечение и на покупку квартиры, что дает налогоплательщику возможность запросить имущественный и социальный вычет одновременно, подав сразу несколько заявлений за один период. Надо учесть, что недополученный остаток социального вычета не переносится на следующие года, а сгорает, а недополученный остаток имущественного на следующие года переносится. Кроме того, возврат налога при приобретении имущества (недвижимости) не имеет срока давности, и его разрешено заявить в любой момент, а вот срок по получению возврата по социальным причинам ограничен 3 годами.

ВАЖНО!

Одновременный запрос оправдан, если суммы уплаченного НДФЛ достаточно для всех возвратов.

Если уплаченного за год НДФЛ не хватит на все возвраты, то за конкретный налоговый период налогоплательщику целесообразнее заявить возврат по социальным причинам, так как невыплаченная сумма «сгорит». При оформлении через работодателя, который вправе предоставлять вычеты в произвольной очередности, стоит заранее согласовать порядок их учета и попросить о первоначальном предоставлении возврата за обучение, лечение, благотворительность или занятия спортом.

По нормам НК РФ социальный и имущественный вычет в одной декларации указать можно, никаких ограничений законодателем в этом отношении не установлено. Если же в году были затраты по одному виду, например, только социальному, скажем, на лечение и обучение, то ограничение в 120 000 рублей распространяется на общую сумму затрат (то есть если вы потратили 100 000 рублей на лечение и 50 000 рублей на обучение, то вернуть разрешат только 15 600 рублей, то есть 13 % от 120 000).

2021-09-27 14:29:26

Не забывайте собирать все чеки на лекарства и оформлять договоры на медицинскую помощь для получения вычета. Для возмещения за лекарства обязательно нужны рецепты! Даже на витамины.2021-09-28 09:41:55

А когда можно подавать доки на вычет?

Кто имеет право на получение вычета

На предоставление данного бонуса от государства имеют право эти лица:

На предоставление данного бонуса от государства имеют право эти лица:

- налогоплательщики — трудоустроенные в официальном порядке лица, за которых организация отчисляет подоходный налог;

- нетрудоустроенные пенсионеры за расходы на лечение. В подобных ситуациях получателем вычета будут официально работающие дети.

Таким образом, для начисления данной компенсации гражданин должен быть официально трудоустроен. Существует два способа для перечисления: возврат уплаченного налога и освобождение от него в течение определенного периода.

Совет! Во втором случае вычет можно получить до истечения календарного года, подав необходимые документы руководству предприятия. В таком случае лицо будет получать повышенную заработную плату, взамен единовременной выплаты.