Проводки по командировочным расходам

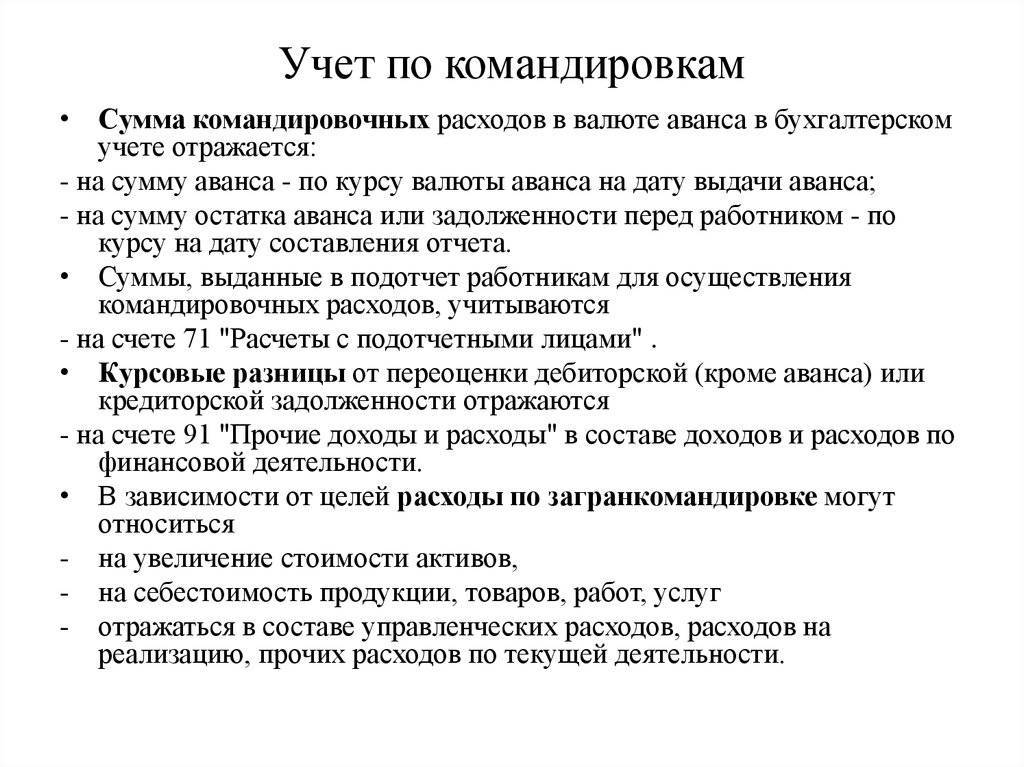

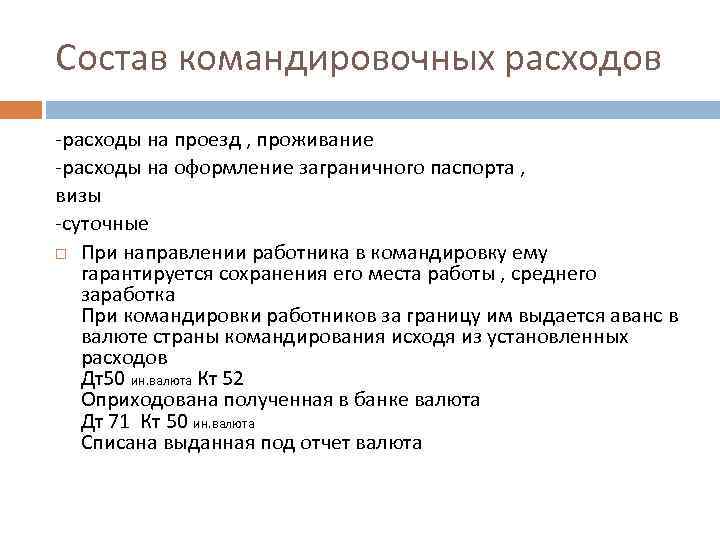

Для того чтобы покрыть необходимые расходы на поездку сотруднику производится выдача денежных средств на командировку под отчет: Дебет 71Кредит 50 (51). Если по возвращению у сотрудника остались деньги, то они подлежат возврату через кассу: Дебет 50Кредит 71. Если сотрудник дополнительно понес расходы из собственных средств и подтвердил такие затраты документально, то компенсация проводится: Дебет 71Кредит 50. Отчитываясь по затратам, работник предоставляет авансовый отчет и подтверждающие расходы документы. Такие затраты должны быть обоснованы, иначе работодатель вправе не принять такие документы на нецелесообразные расходы. В этом случае сотрудник обязан вернуть израсходованные денежные средства.

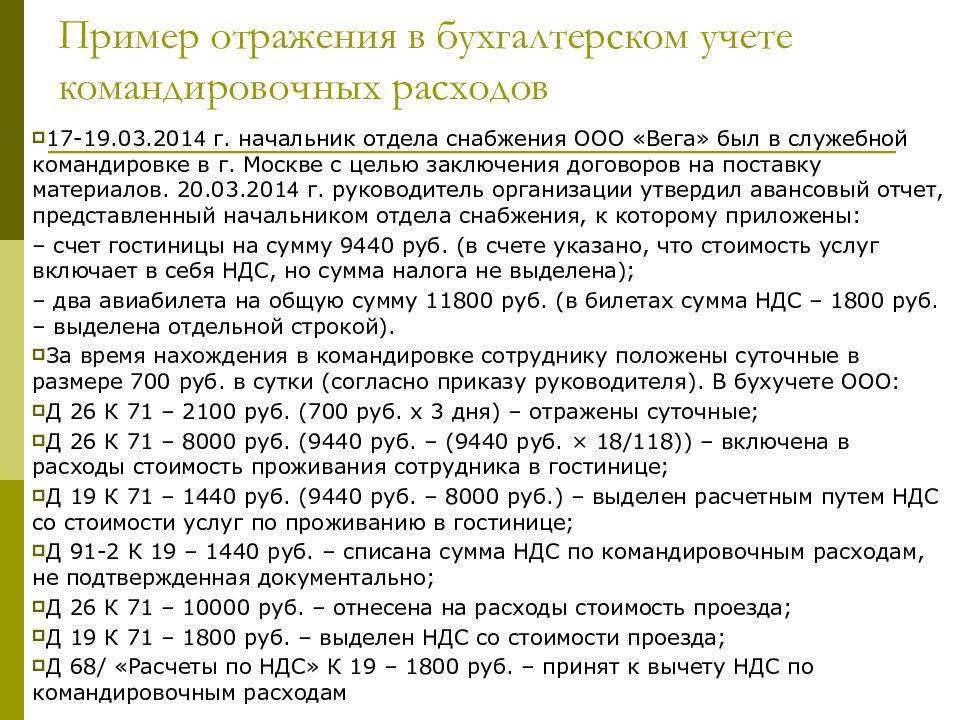

Если в расходных документах есть счет-фактуры с выделенным НДС, то его можно принять к вычету: Дебет 68 НДС Кредит 19. Если организация работодателя оплачивает некоторую часть затрат с расчетного счета, то вносится запись: по дебету 76 счета и кредиту 51. Поступление денежных средств за оплаченные билеты на поездку оформляется: Дебет 50.3Кредит 76. Выдачу сотруднику: по дебету 71 и кредиту 50.3.

- Определение об отказе в передаче дела в Президиум Высшего Арбитражного Суда Российской Федерации № ВАС-2082/14

- Постановление Правительства РФ от 13.10.2008 N 749 «Об особенностях направления работников в служебные командировки»

- Указание Банка России от 19.06.2017 N 4416-У «О внесении изменений в Указание Банка России от 11 марта 2014 года N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (Зарегистрировано в Минюсте России 04.08.2017 N 47676)

- Письмо ЦБ РФ от 06.09.2017 № 29-1-1-ОЭ/20642

- КОСГУ, КВР и КВД — 2019. Обзор нововведений

БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ всегда доступны для Вас! Именно Вашу проблему можно решить так:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните 8 (499) 350-55-06 доб. 145 – Москва и Московская область

- позвоните 8 (812) 309-06-71 доб. 704 – Санкт-Петербург и область

- позвоните 8-800-555-67-55 доб. 686 – По России, звонок бесплатный

Распечатать

Кого можно, а кого нельзя отправлять в командировку

Приказом руководства командировать со служебными поручениями можно любого сотрудника предприятия, имеющего подходящую для выполнения выездных задач квалификацию и опыт работы. Но есть исключения.

В командировку нельзя отправлять женщин, ожидающих рождения ребенка, имеющих малолетних детей; работников, которым не исполнилось 18 лет, а также тех, кто ухаживает за больными близкими или детьми-инвалидами.

Во всех этих случаях, выполнение работ вне рабочего места возможно только при личном письменном согласии конкретного сотрудника и отсутствии врачебных противопоказаний.

Вопрос: Куда сдавать документы для получения командировочных расходов, оплаты проезда в отпуск, денежной компенсации за наем жилья?Посмотреть ответ

Расчет суточных командировочных расходов

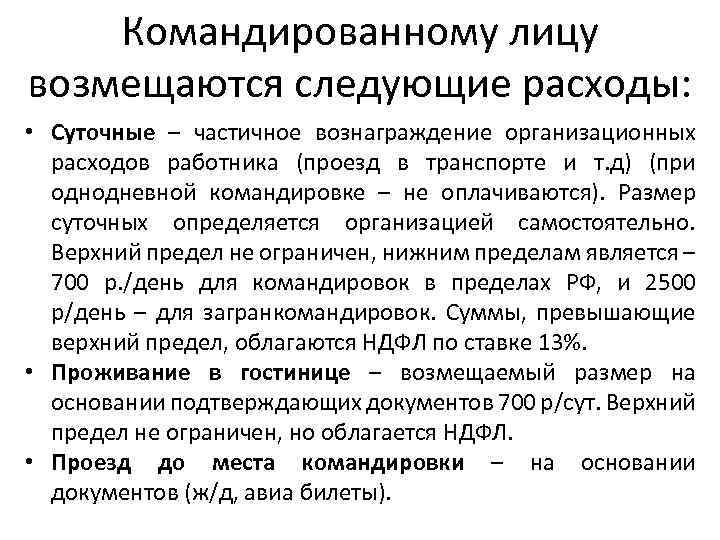

Трудовым законодательством суточные определяются как расходы сотрудника на его проживание в период командировки, подлежащие компенсации от работодателя.

Суточные командировочные возмещаются за всю длительность командировки, включая выходные и нерабочие праздничные дни и за дни в пути, в случае если имели место вынужденные остановки.

В соответствии с новыми редакциями трудового законодательства в 2022 году выплата суточных за однодневную командировку на территории России не предусмотрена, если иное не закреплено в нормативном акте компании работодателя.

Как уже было указано, для коммерческих организаций закон не предусматривает лимит на выплату суточных, а только определяет суммы, не подлежащие налогообложению. Касаемо этого вопроса каждый работодатель уполномочен принять решение самостоятельно и закрепить его юридически в локальных документах компании.

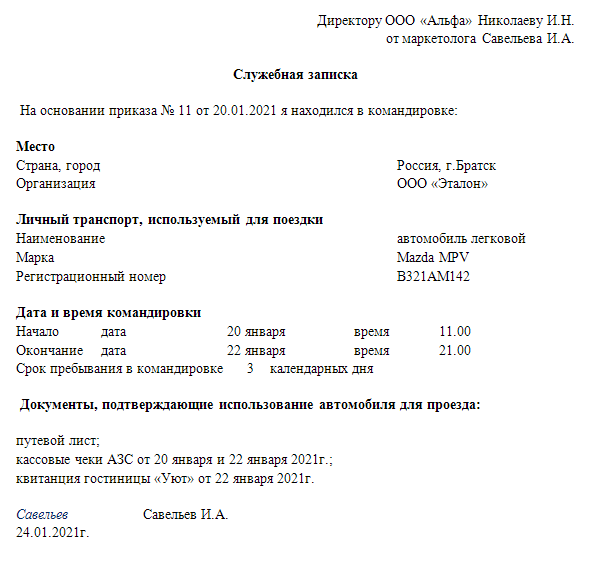

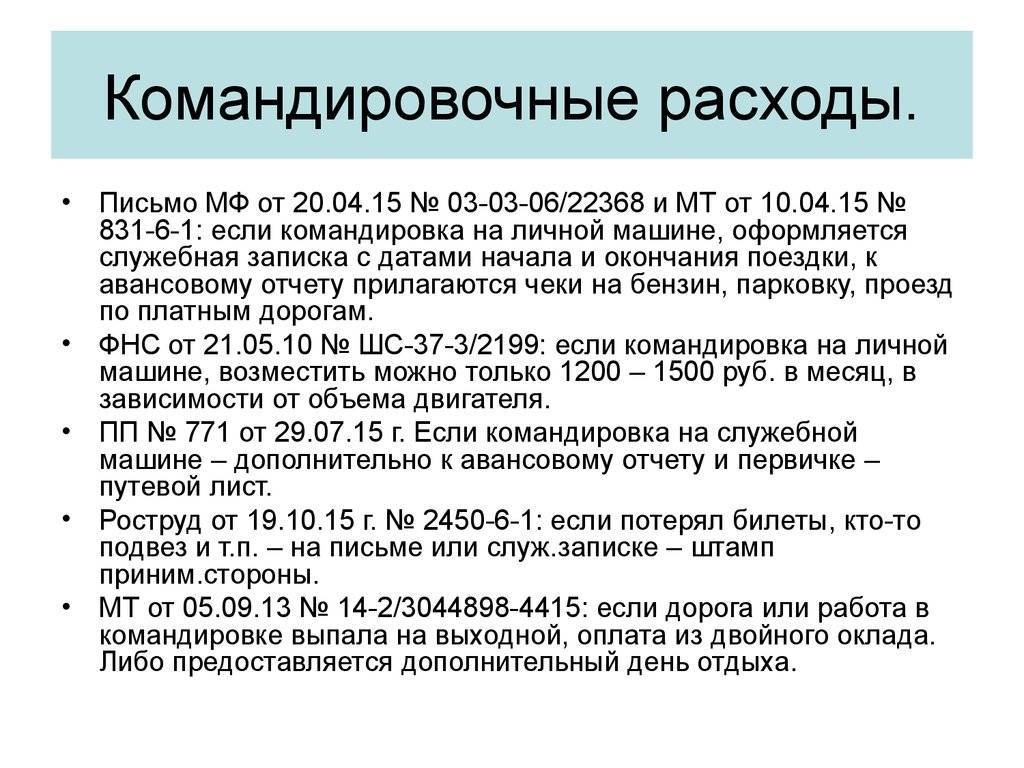

Если для поездки в командировку сотрудник использует личный или служебный автомобиль, то расчет дней осуществляется на основании служебной записки. По возвращении сотрудник предоставляет ее вместе с квитанциями, кассовыми чеками и путевым листом или другим документом, который подтверждает использование автомобиля в служебных целях. В других случаях, расчет оплаты суточных будет определяться по проездным документам.

Вам также будет интересно:

— Куда жаловаться на работодателя, и как пожаловаться правильно— Куда написать жалобу на невыплату зарплаты из-за коронавируса?

Размер выплат суточных в случае заграничных командировок устанавливается внутренними нормативными актами организации.

Законом не определена минимальная длительность командировки. Поэтому командировка в рамках служебного задания может составлять и один день. Оформляется такая поездка по общему правилу, а в приказе в табеле учета рабочего времени проставляется «К» или «06».

По завершении командировки сотрудник должен отчитаться о поездке, а работодатель возместить ему согласованные ранее расходы. Несмотря на то, что ТК РФ не предусматривает выплату суточных за однодневную командировку, работодатель может самостоятельно назначить работнику определенную выплату вместо суточных.

В случае однодневной командировки за пределы России, размер суточных определяется пропорционально сумме выплат предусмотренных за день заграничной командировки в 50% размере от них.

Ранее возникало множество споров, касающихся вопросов возмещения затрат и налогообложения при однодневных командировках. Сейчас ситуация более стабильна, однако позиции некоторых ведомств относительно этого вопроса до сих пор различаются.

Согласно позиции ВАС РФ понятие суточных не соответствуют содержащемуся в ТК РФ определению, однако и не может быть рассмотрено в качестве дохода или экономической выгоды, соответственно и не подлежит налогообложению.

В особом порядке происходит расчет суточных при командировках по странам СНГ, поскольку при пересечении границы внесение соответствующих отметок в загранпаспорт не предусматривается. Здесь проездной документ будет основанием для подсчета даты пересечения границы.

С момента возвращения из командировки в течение 3 рабочих дней сотрудник должен предоставить авансовый и окончательный расчет о командировочных расходах работодателю. При этом формы отчета по расходам суточных при командировке ни на территории РФ, ни за ее пределами не существует. Сотрудник расходует выделенные ему суточные по своему желанию.

Особенности выплаты командировочных

В некоторых случаях бухгалтерии предприятия при расчете командировочных приходится использовать дополнительные методы начисления. Разберем их подробнее.

- Доплата до среднего оклада. Иногда происходит так, что при вычислении командировочных, итоговая сумма, которую получает на руки командированный сотрудник, существенно меньше той, что он получил бы, находясь на своем рабочем месте, без отъезда. В этом случае руководство предприятия вправе разрешить бухгалтерии доплатить ему командировочные до фактической заработной платы.

Как показывает практика, в подавляющем большинстве случаев именно так и происходит, поскольку в ухудшении материального положения командировочных, руководители компаний, как правило, не заинтересованы.

- Выходные в командировке. Иногда командировки длятся не пару-тройку дней, а несколько недель, соответственно, некоторые дни в командировке выпадают на выходные. Что делать в таких ситуациях? По закону, если в эти дни сотрудник фактически не работал, то оплачивать их не нужно. Но если ему все же приходилось выполнять свои должностные обязанности, то в этом случае ему полагается, не менее чем двойная оплата труда.

В качестве варианта компенсации за работу в выходные дни, по ТК РФ, вместо двойной оплаты может быть предоставлено право последующего отгула за отработанный выходной.

- Работа по совместительству. Ситуации, когда сотрудник сначала работает как совместитель, и только затем принимается в штат предприятия, встречаются не так уж и редко. При таком положении дел, средний заработок сотрудника нужно считать за предыдущий календарный год, включая и то время, когда он был совместителем. Понятно, что в этом случае величина среднего заработка будет меньше.

Но есть пара законных методов для повышения средней з/п в пользу сотрудника. Первый заключается в том, чтобы прописать в коллективном договоре компании, что расчетный период для вычисления командировочных считается с момента зачисления работника в штат. Второй – нужно своевременно уволиться с совместительства и перейти на штатную работу в организацию.

-

Как видно из вышеприведенных сведений, расчет командировочных имеет свои тонкости и особенности

Для того, чтобы правильно их рассчитать, соблюсти нормы российского законодательства и при этом не нарушить прав сотрудников, важно учитывать все нюансы. Как правило, опытный, грамотный бухгалтер всегда вовремя знакомится со всеми нововведениями в Трудовой кодекс РФ по этой части и не допускает ошибок, сохраняя права как работника так и организации. Как при УСН учесть командировочные расходы?

Как при УСН учесть командировочные расходы?

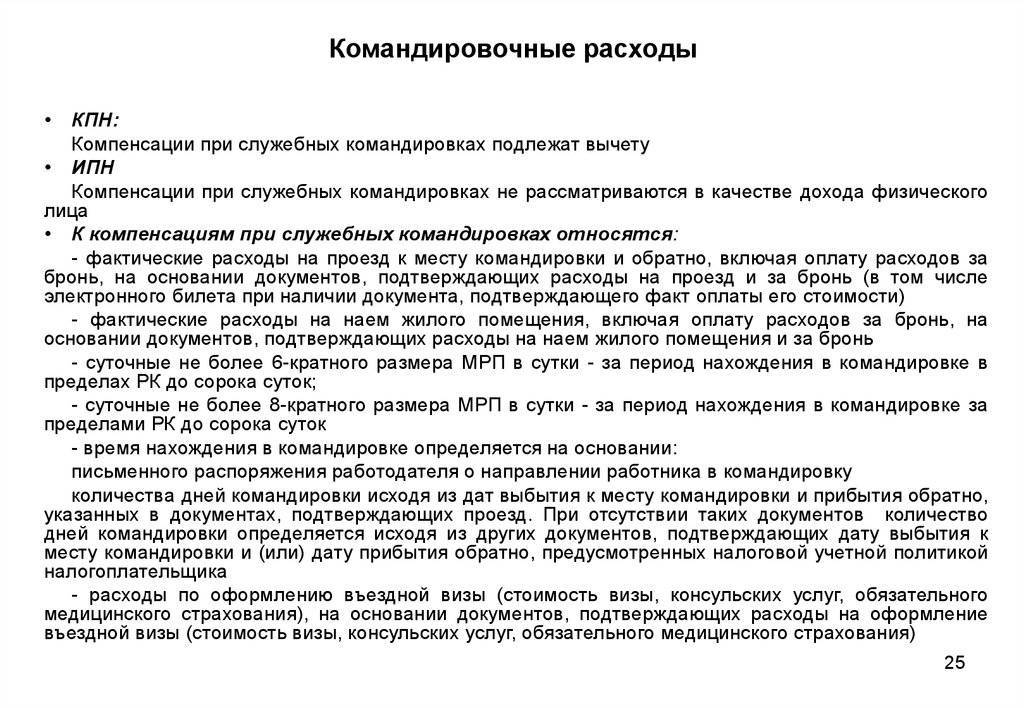

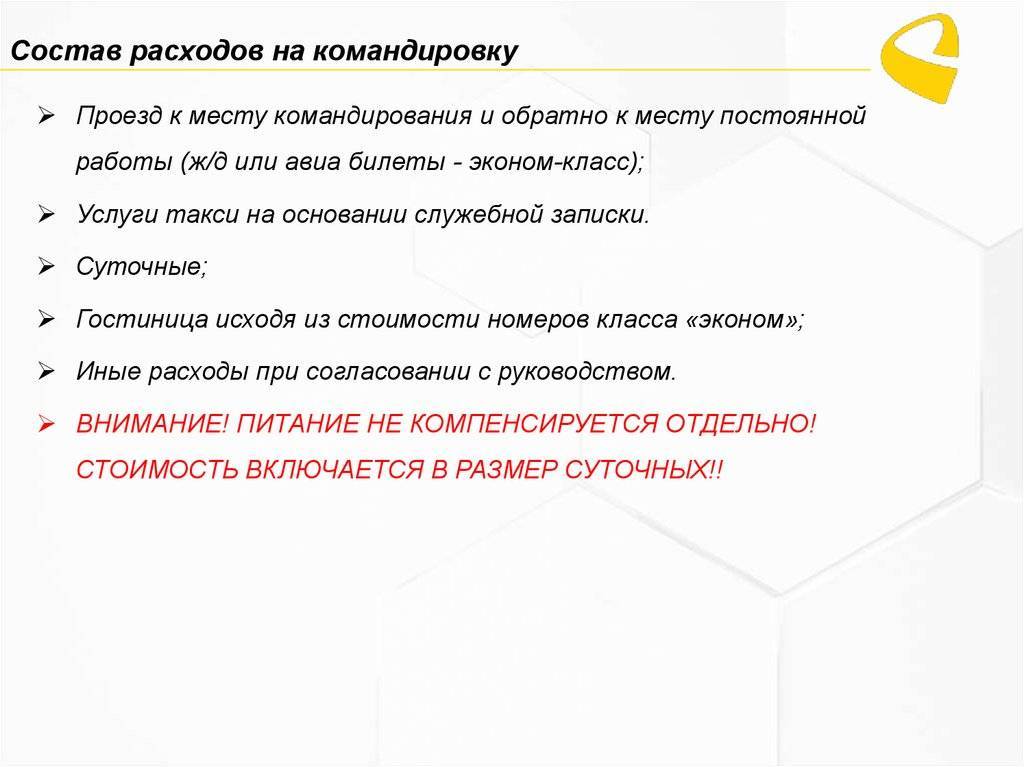

Какие затраты несет работодатель?

На основании заявления на возмещение командировочных расходов работодатель производит компенсацию затрат на поездку сотрудника в ту или иную местность для выполнения им своих трудовых функций в рамках служебной задачи. Отправляя работника в командировку в пределах Российской Федерации в 2022 году, работодатель должен:

- оплатить проезд сотруднику на любом виде транспорта, за исключением такси (расходы на такси не подлежат компенсации) и жилье. Оплата номера гостиницы или арендованного жилья должна быть зафиксирована документально, чтобы доказать соответствующие расходы на него;

- выплатить сотруднику суточные исходя из длительности командировки, включая дни в пути;

- прочие затраты, установленные внутренними нормативными документами компании. Работодатель может компенсировать расходы на услуги сотовой связи или иные представительские расходы.

Если работнику предстоит заграничная командировка, то помимо перечисленных статей расходов работодатель должен оплатить страховку сотрудника и консульские сборы и расплатиться за оформление визы, а также за другие обязательства, предусмотренные при выезде за границу.

Находясь в командировке за пределами организации, сотрудник занимается непосредственным выполнением своих трудовых функций, поэтому заработная плата за работником должна быть сохранена. Расчет выплат по зарплате должен осуществляться за все дни командировки, в том числе и за время нахождения в пути.

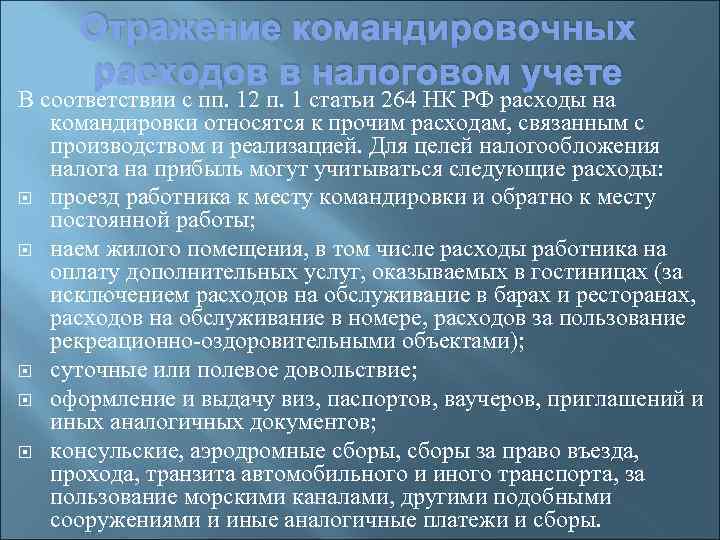

Имея необходимые документы, подтверждающие расходы на командировку, по общим правилам возможен их учет при осуществлении расчета налога на прибыль или налога на УСН.

Зачастую на практике именно администрация организации работодателя занимается оплатой проезда и несет расходы на жилье: бронирует номер в гостинице или заключает договор аренды квартиры. В этом случае не возникает никаких сложностей. Но если денежные средства выдаются лично сотруднику, то их возмещение должно осуществляться в соответствии с определенными нормами.

ТК РФ устанавливает, что работодатель несет на себе обязательства по оплате проезда, питания и проживания сотрудника, но все эти расходы должны быть согласованы сторонами трудовых взаимоотношений предварительно.

Командировка – это форма выполнения конкретной служебной задачи, стоящей перед сотрудником, и все расходы в этом случае направлены на осуществление задания, полученного от работодателя, именно поэтому компенсация командировочных расходов не рассматривается в качестве дохода. С них не может быть удержан подоходный налог или взыскиваться страховые взносы. Это правило работает только в том случае, если в организации утвержден документ о командировках.

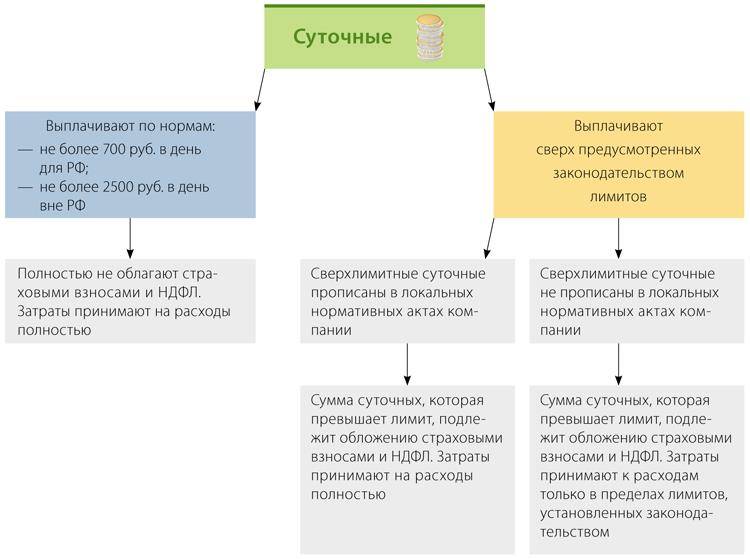

Любая коммерческая компания вправе определить лимит суточных выплат. Минимальное значение суточных установлено только для федеральных государственных служащих. Размер таких выплат устанавливается в локальном НПА организации или в коллективном договоре.

Устанавливая суточный лимит командировочных выше данных показателей, сумма удержания будет пропорционально увеличена, но это не означает, что размер командировочных не может превышать указанные значения.

Размер суточных при командировках

Большинство предприятий не превышают лимита, установленного в Налоговом Кодексе, хотя это не является нарушением закона. За работодателем сохраняется право как уменьшить объем денежных выплат, так и увеличить его.

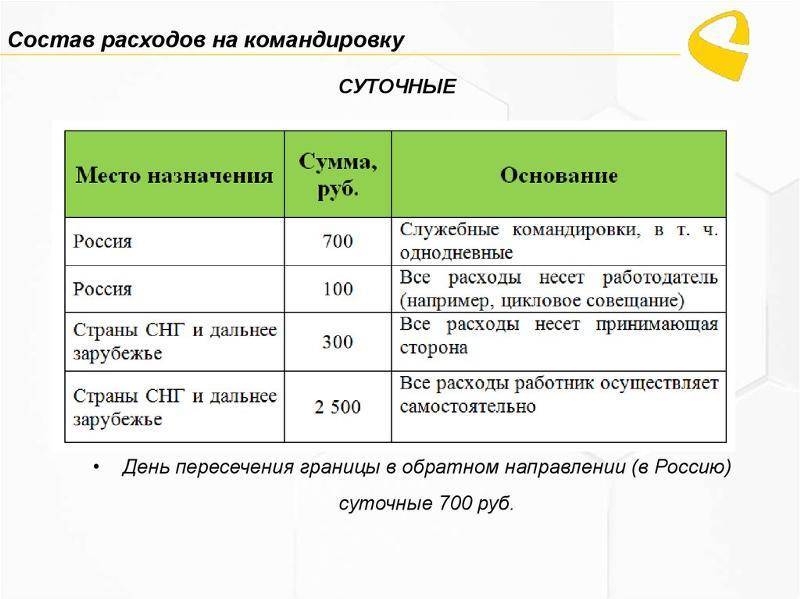

Суточные при командировках по России

Минимальная сумма не установлена, максимальная часто не превышает 700 рублей. Порядок и объем выплат необходимо узнать по месту работы в положении о командировках.

Суточные при командировках за границу

В частных организациях данный документ могут не учитывать, в компаниях бюджетного профиля он обязателен к исполнению.

В страны СНГ

При отправлении работника в командировку в одну из стран СНГ, руководитель компании при начислении суточных должен опираться на положение для поездок за границу.

Важно! При пересечении границы страны штампы в загранпаспорте не проставляются. Данная особенность регламентируется Таможенным законодательствам.. В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты

В качестве документов, подтверждающих пребывание в служебной командировке за границей, работник сохраняет проездные билеты.

Поездка за счет принимающей стороны

В бюджетных организациях лимит ограничен: размер суточных не должен превышать оговоренные в законодательстве нормы.

Две поездки в один день

При необходимости командирования сотрудника несколько раз в день в различные места необходимо опираться на Положение о командировках. Размер суточных будет зависеть от места прибытия.

При двух поездках в один день за работодателем сохраняется право устанавливать иные выплаты сотруднику в качестве компенсации затрат.

При досрочном окончании поездки

При возвращении работника из командировки раньше срока в предприятии оформляется авансовый отчет, в котором указывается дата прибытия.

После получения отчета, в экономическом отделе организации специалисты производят перерасчет суточных. Лишние средства возвращаются в бюджет фирмы.

Работа в выходные дни

Важно! Право на получение суточных в выходные и праздничные дни отражается в п. 11 Постановлении Правительства РФ № от 13.10.2009.

Суточные при однодневных командировках

Минимального срока служебной поездки не существуют. Работодатель имеет право командировать сотрудника на один день. В этом случае документальное оформление многодневной служебной поездки невозможно, а в соответствии с законодательством суточные за однодневные командировки не положены. В зависимости от организации возможна компенсация денежных затрат.

Выплаты при однодневных командировках взамен суточных

На усмотрение руководителя сотрудник получает компенсацию в 50% размере от общеустановленной суммы при поездке за границу. Однодневная служебная поездка по территории России не оплачивается, если в организации не возместили трату денежных средств на добровольной основе.

НДФЛ с суточных при однодневных командировках

По мнению Минфина РФ, не облагать НДФЛ возможно только те расходы, которые имеют документальное подтверждение. От налога освобождаются суточные, не превышающие лимит в 700 рублей по России и 2500 рублей при заграничных путешествиях.

По мнению ВАС РФ, определение «суточные» не применимо к однодневным командировкам, поэтому денежные средства следует признать одной из форм компенсации расходов, связанных со служебной деятельностью. Поэтому траты, совершенные с разрешения руководства, не являются доходом сотрудника, поэтому не могут облагаться НДФЛ.

Поездка за рубеж

Командировки за границы России положено оплачивать в повышенном размере. Лимиты на 2020 год отсутствуют. Единственное ограничение — лимит в части налогообложения суточных. Статья 217 НК РФ устанавливает норму в 2500 рублей в сутки. Но работодатель вправе выплачивать больше, в зависимости от финансовых возможностей учреждения.

Если в организации утвержден больший лимит, например 3000 рублей в сутки, то с разницы в 500 рублей (3000 – 2500) необходимо удержать НДФЛ в размере 13 %, а также начислить страховые взносы по действующим тарифам.

Допустимо предусмотреть лимиты отдельно для каждой страны пребывания. Например, отдельно для поездок в Европу, страны СНГ, Азии, Америки. Например, ограничения действуют для федеральных бюджетников (Постановление Правительства № 812).

Учитывайте следующие нюансы:

- день пребывания в иностранное государство должен быть оплачен по норме, утвержденной для заграничных поездок;

- день возвращения в Россию оплатите по норме для поездок по России.

Дни простоя, задержек и переносов рейса тоже подлежат оплате. Нормы определяются в зависимости от места фактического пребывания работника. Например, обратный рейс в Россию задержан на сутки. Этот день задержки оплачивается по нормам для загранкомандировок.

Учет командировочных расходов: расчет и оформление

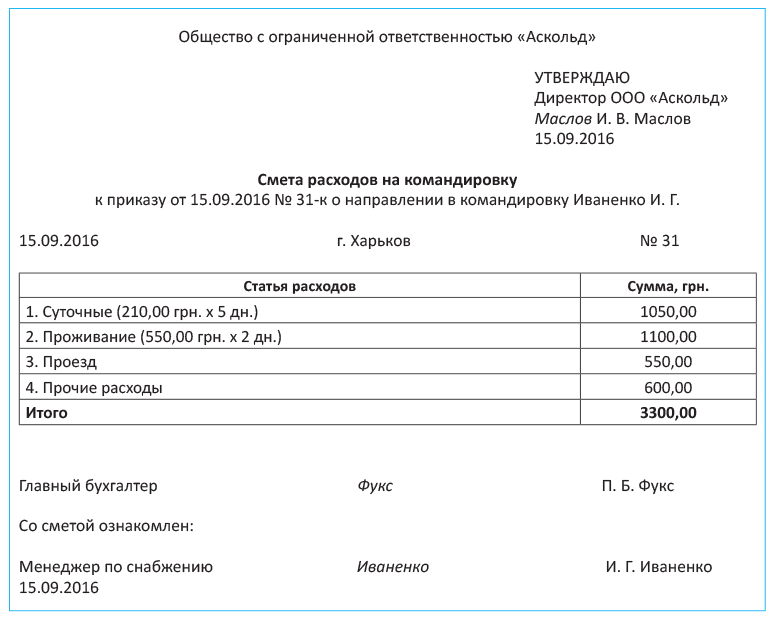

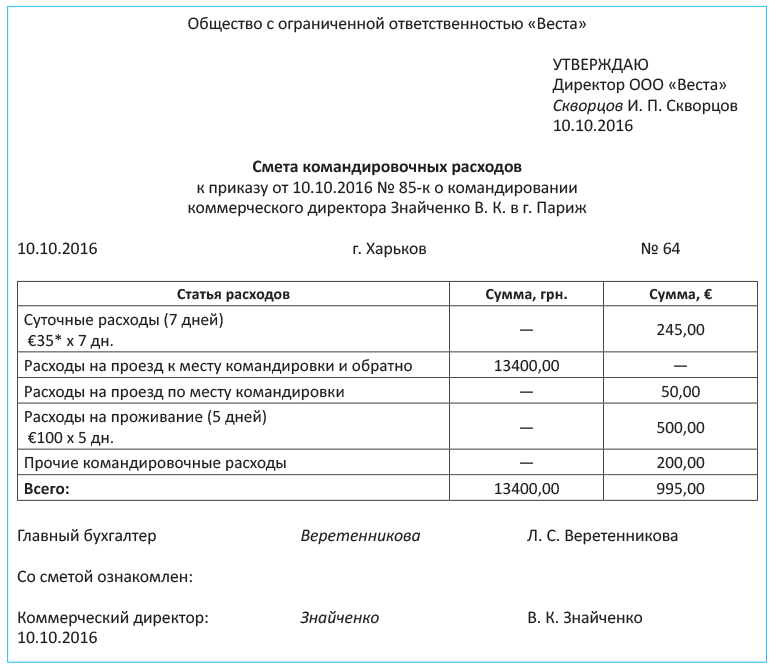

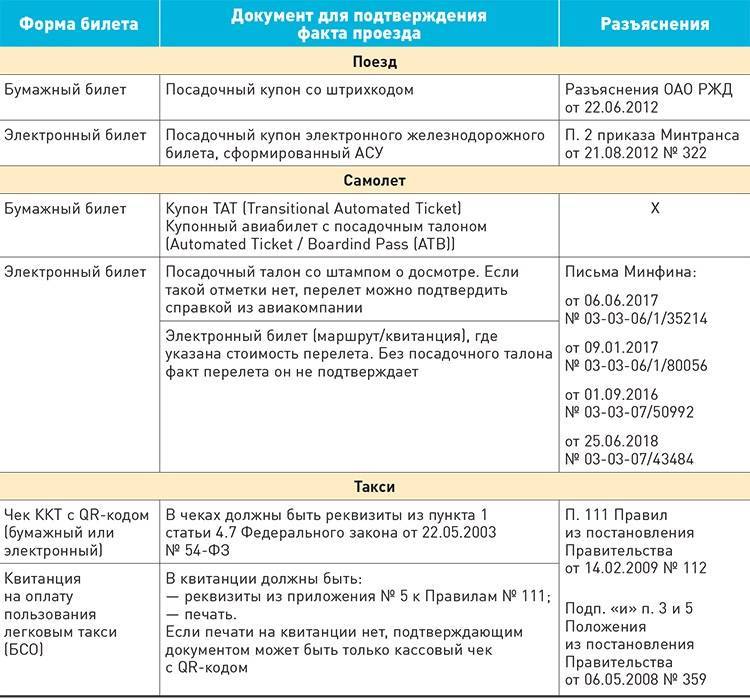

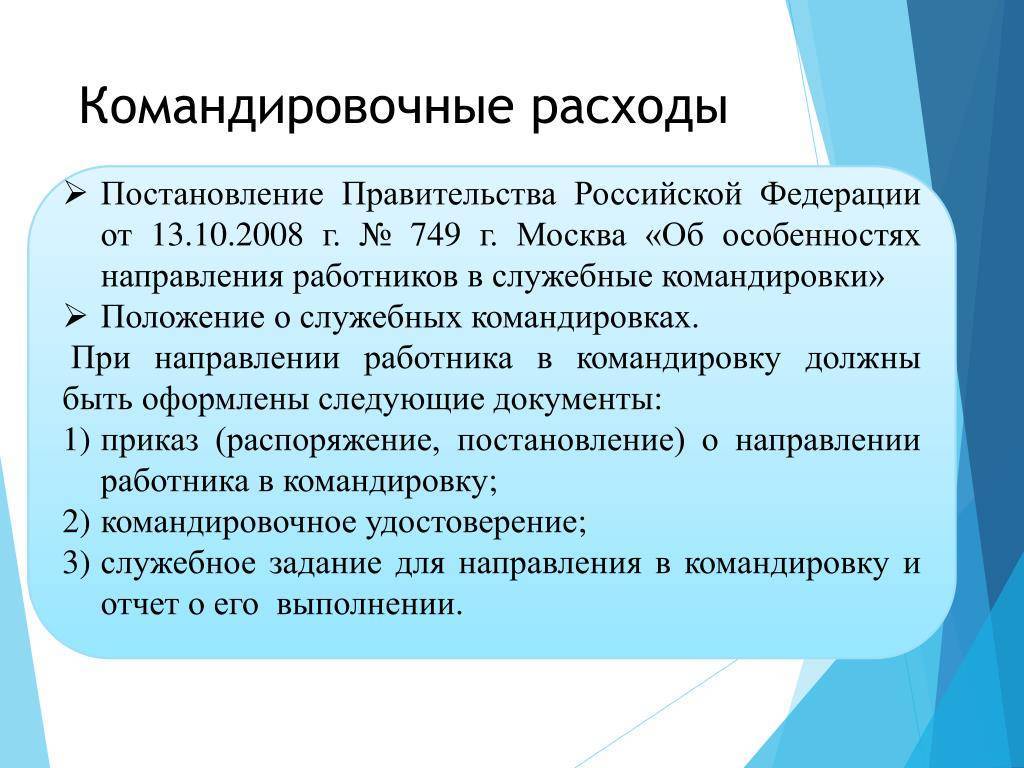

Многие компании и ИП в процессе своей деятельности сталкиваются с необходимостью отправить сотрудников в поездку вне места постоянной работы с целью выполнения определенных поручений. Такая поездка называется командировкой (ст. 161 ТК РФ). При этом работодатель обязан сохранить за командированным работником его рабочее место, средний заработок, а также возместить понесенные им издержки, перечень которых установлен законодательством. Чтобы правильно и обоснованно учитывать командировочные расходы, бухгалтер должен иметь надлежащим образом оформленные документы, подтверждающие факт хозяйственной операции.

Учет командировочных расходов можно разделить на 2 основных этапа:

- предварительный расчет и выдача денег под отчет командированному лицу;

- утверждение авансового отчета сотрудника о потраченных суммах.

Для того чтобы выплатить аванс работнику на расходы для командировки, бухгалтеру нужно рассчитать его на основании внутренних документов:

- приказа или распоряжения руководителя о направлении работника компании в служебную командировку, в котором указываются Ф. И. О. сотрудника, срок и назначение поездки (для выполнения служебного задания);

- письменного решения руководителя о поездке сотрудника в командировку на служебном или личном транспорте (если таковое принято).

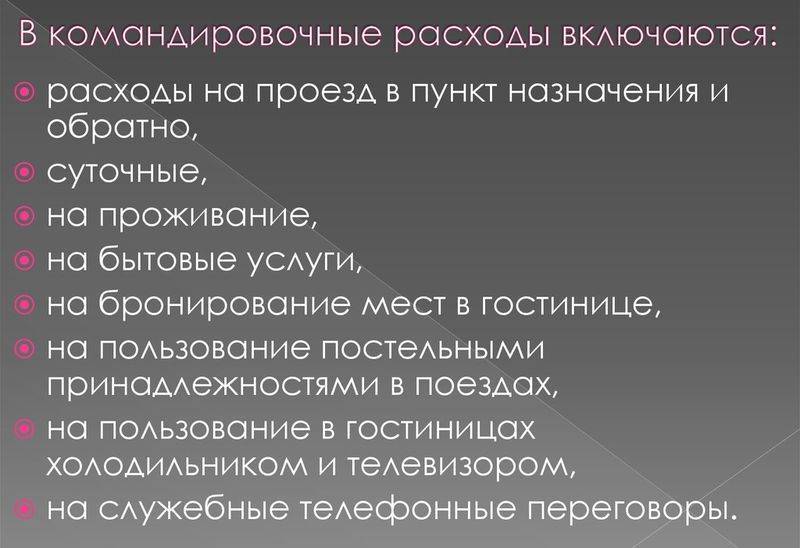

Исходя из того, что написано в этих двух локальных документах, а также положения о командировках, разработанного и принятого в компании, бухгалтер рассчитывает денежный аванс, в который входят:

- стоимость билетов за проезд до места командировки и обратно;

- оплата за проживание в гостинице;

- суточные на каждый день нахождения в командировке;

О том, платить ли работнику суточные за дни в пути, если билетом предусмотрено питание, читайте в материале «Билетом в командировку предусмотрено питание — платить ли работнику суточные за дни в пути?».

другие траты, разрешенные руководством.

Можно ли учесть при налогообложении расходы командированного лица на такси читайте в статье «Отражаем расходы на такси в налоговом учете (нюансы)».

Размер суточных не зависит от затрат на проезд и жилье. Эта отдельная статья расходов определяется как денежные средства, необходимые для выполнения работы и проживания во время командировки (на питание).

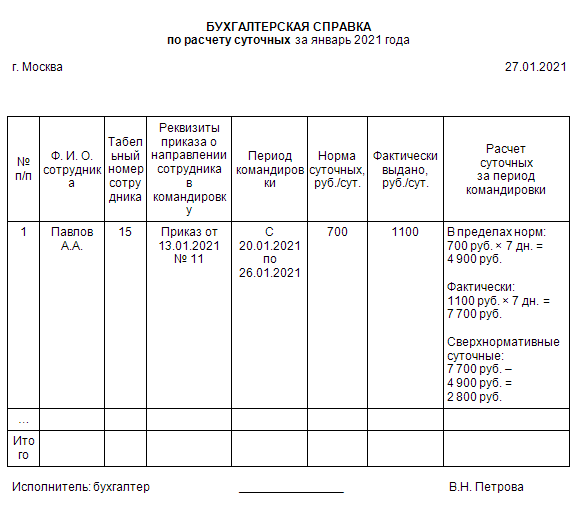

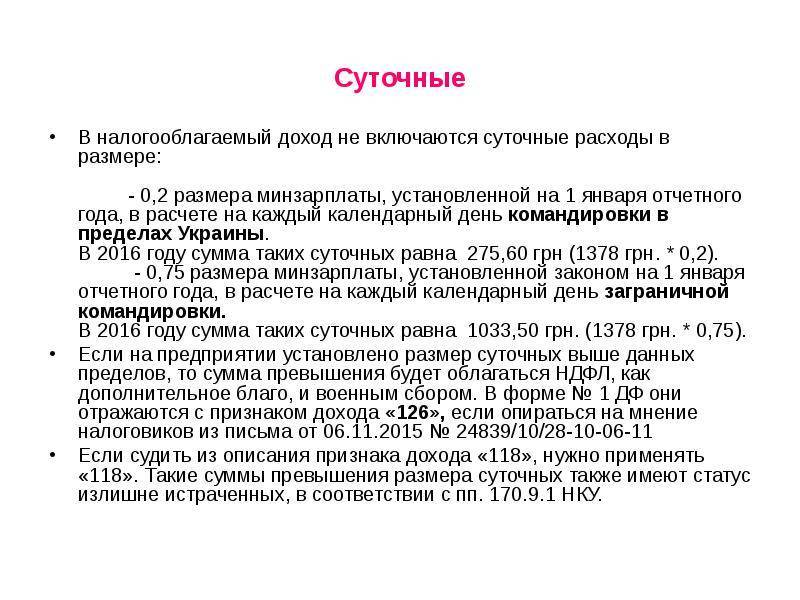

Суточные не ограничены законодательством, и каждая коммерческая организация вправе установить их размер внутренним актом. При этом нужно помнить, что существует лимит, свыше которого необходимо рассчитывать НДФЛ и удерживать его с работника, а также начислять страховые взносы. В 2020-2021 годах этот лимит равен 700 руб. в сутки для командировок по России и 2 500 руб. — для загранкомандировок.

Выплачиваются суточные за все дни в командировке, в том числе за выходные и нерабочие праздничные, а также дни в пути и вынужденные остановки (п. 11 положения об особенностях направления работников в служебные командировки, утвержденного постановлением Правительства РФ от 13.10.2008 № 749). Отчитываться за использование суточных работнику не нужно.

Другими расходами могут быть траты на мобильную связь, интернет, оплата товаров и услуг, необходимых для работы.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учли командировочные расходы при подсчете налога на прибыль. Если доступа нет, получите пробный онлайн-доступ

Работник получает аванс в кассе организации или безналичным перечислением на карту и до окончания 3 дней после возвращения на постоянное место работы отчитывается в бухгалтерии за полученные деньги.

Однодневный выезд

Законодатели не утвердили минимальную продолжительность поездки, которую можно считать командировкой. Это может быть и один день, и неделя, и месяц, и год. Длительные поездки оплачиваются в стандартном режиме. А как оплатить однодневный выезд?

Платить или не платить суточные при однодневной командировке — решает работодатель. Например, в бюджетной сфере принято не оплачивать суточные (п. 11 Постановления Правительства № 749). Но ограничения действуют только в отношении федеральных бюджетников. Муниципальные учреждения утверждают собственные нормативы.

Заграничные однодневные выезды положено оплачивать в 50 % размере от нормы суточных при поездке за границу.

Нормативное регулирование вопроса

Командировкой считается отъезд сотрудника в другую местность по заданию руководителя для выполнения своих должностных обязанностей. Маршрут и цели такой поездки определяются начальством, при этом перемещение в пределах одного города (места нахождения основного места работы сотрудника) не считаются командировкой.

Суточные издержки представляют собой материальные затраты, которые получает бюджет командировочного сотрудника на период отправления его в другой город в командировку. Расчет суммы командировочных расходов в сутки определяется действующим законодательством и должно производиться в установленные законом сроки.

Дополнительным моментом следует считать необходимость выплаты суточных только при условии нахождения командировочного работника в другом городе, когда имеется необходимость искать место для ночевки. Также при предварительном расчет суточных учитываются такие факторы, как маршрут следования командированного работника, количество дней нахождения в командировке. При наличии факторов, которые не были учтены при предварительном расчете суммы данной статьи расходов, при возвращении работника суточные пересчитываются. Расчет и выплата осуществляется бухгалтерией предприятия.

Размер суточных расходов командированного сотрудника определяется лимитами, которые регламентируются законодательно, через определенный период времени в имеющуюся базу вносятся изменения, которые принимаются во внимание сотрудниками бухгалтерии предприятия. В настоящее время руководитель предприятия и бухгалтерия при расчете командировочных расходов руководствуется нормативными документами (ПП РФ №729 от 02.10.2002 г.) и поправками к ним

Авансовый отчет суточные

Вернуться назад на Авансовый отчет В числе командировочных расходов, выплачиваемых работнику авансом, присутствует и такой пункт, как суточные. Это своего рода «карманные деньги» командированного, которые он тратит на пропитание и прочие мелочи, которые довольно трудно или невозможно подтвердить документально. Действительно, суточные являются единственным видом командировочных расходов, который работник не обязан подтверждать первичными документами.

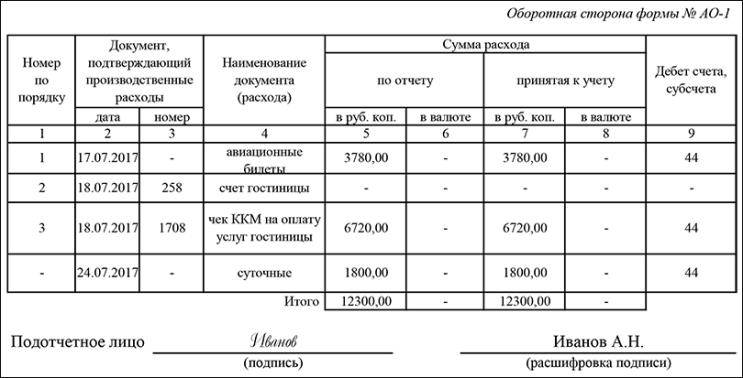

Авансовый отчет — форма, которую совместно заполняют командированный работник и бухгалтер предприятия. Она служит для обоснования списания расходов на командировку в бухгалтерском и налоговом учете организации. На лицевой стороне формы указывается общая сумма полученного аванса (включая суточные), а также остаток или перерасход средств, если таковые имеются.

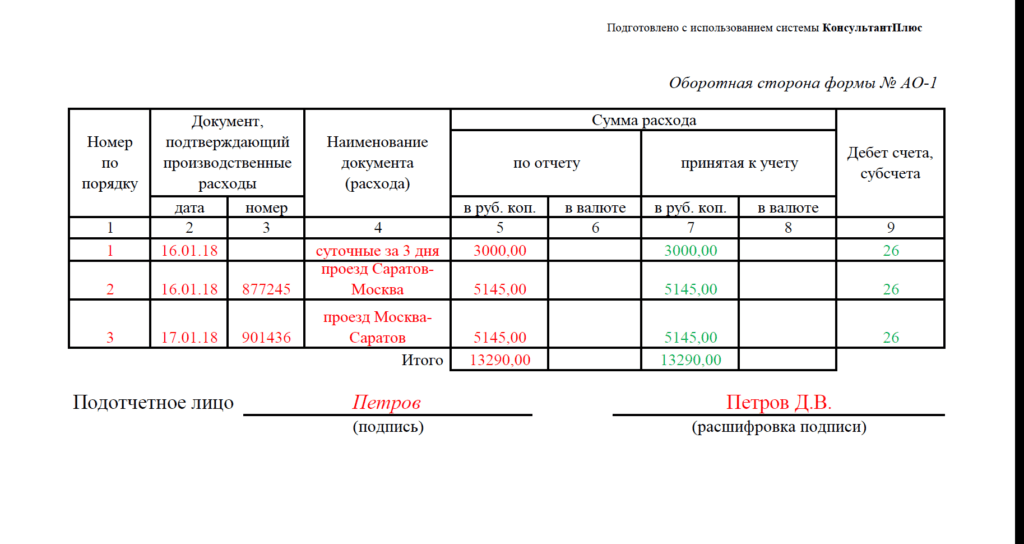

Оборотная сторона формы №АО-1 представляет собой таблицу и предназначена для перечисления подтверждающих расходы документов, прилагающихся к авансовому отчету. Ее заполняет работник.