Типичная ошибка

Обычно рядовой человек, далекий от монетарных вопросов, услышав понятия «нерезиденты» и «резиденты», полагает, что первые – это иностранцы, а вторые являются гражданами страны. Так вот, это серьезная ошибка! В действительности, понятие резидентства имеет специфичную связь с концепцией гражданства, но при этом есть и значительные отличия. То есть нерезидент – это не обязательно иностранец, а резидент – это не всегда гражданин страны.

Эти определения даются в законотворческих актах каждой державы, и могут иметь установленные отличия для разных стран. В России, к примеру, эти понятия отличаются даже внутри страны. Так, при исполнении валютного надзора действуют одни эпитеты, а при налоговой поверке – иные. Эти определения могут трансформироваться путем внесения надлежащих изменений в законотворческую базу. Поэтому всегда необходимо для верности читать законы с финальными внесенными модификациями.

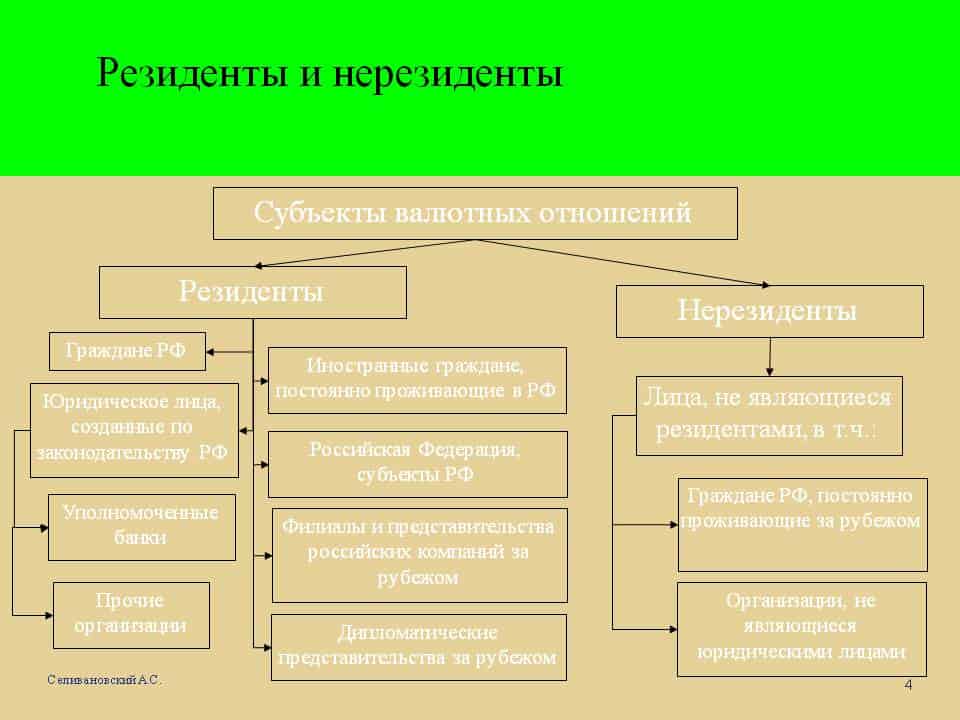

Резиденты Российской Федерации

Согласно действующим законам, статус резидента РФ зависит не от подданства субъекта, а от сроков его нахождения на территории страны. Особую роль его наличие/отсутствие играет в налоговом законодательстве и банковской сфере. При этом понятие резидента в том и в другом случае имеют ряд существенных отличий.

Резидент для налоговых органов

Определение того, кто является налоговым резидентом РФ, содержится в ст. 207 НК. В ней указано, что данным статусом обладают:

- Физические лица, проживающие на территории России свыше 183 дней в течение календарного года. При этом срок пребывания может быть как непрерывным, так и прерывающимся на различные периоды. Допускаются перерывы нахождения в РФ длительностью до полугода при обучении, отдыхе и лечении за рубежом.

- Находящиеся на воинской или государственной службе и служащие органов местного самоуправления, командированные за пределы РФ (независимо от срока пребывания за пределами страны).

Те, кто не относится ни к одной из указанных категорий, не является налоговым резидентом России. Также этот статус утрачивают те, кто, выполняя обязанности торгового представительства, находятся за пределами страны свыше установленного законодательством срока.

Преимущества резидентов перед нерезидентами

Основным преимуществом обладателей статуса резидента является пониженная ставка налога на доходы. Для них она составляет 13%, в то время как нерезиденты оплачивают НДФЛ по ставке 30%. Учитывая это, а также обстоятельства, дающие право на резидентство, получается, что иностранцы со статусом резидента находятся в более выгодных условиях, чем граждане РФ, зарабатывающие деньги в России, но большей частью проживающие за пределами страны.

Обязанности налоговых резидентов РФ

Те, кто являются резидентами с точки зрения налогового законодательства, наряду с уменьшенным процентом по НДФЛ, имеют и ряд обязательств, в том числе:

- необходимость уведомлять налоговую РФ об открытии новых счетов в любой стране мира;

- предоставление отчета обо всех движениях денежных средств на иностранных счетах за год.

Нерезиденты же оповещать о своих финансовых делах налоговые службы РФ не обязаны.

Валютное резидентство

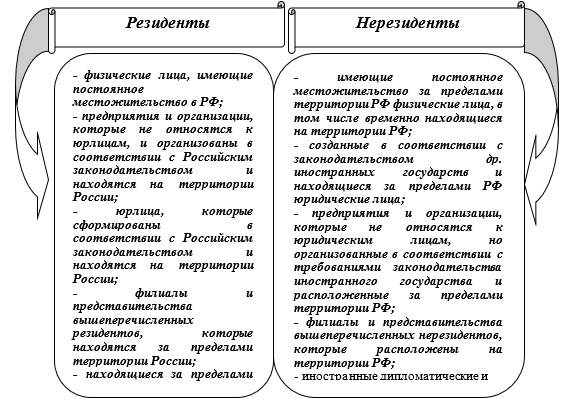

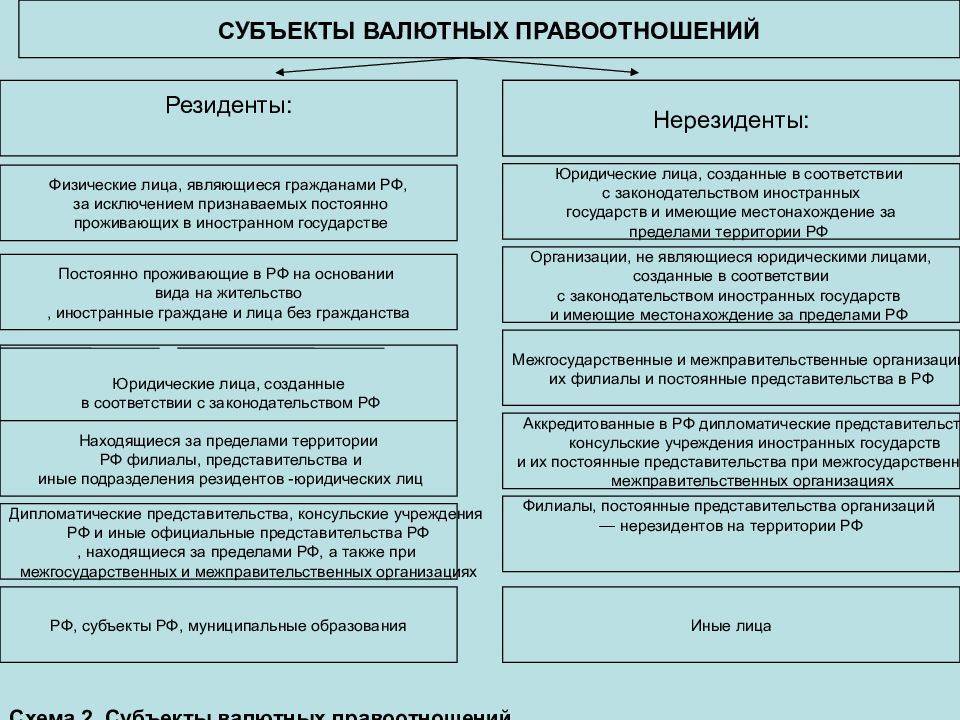

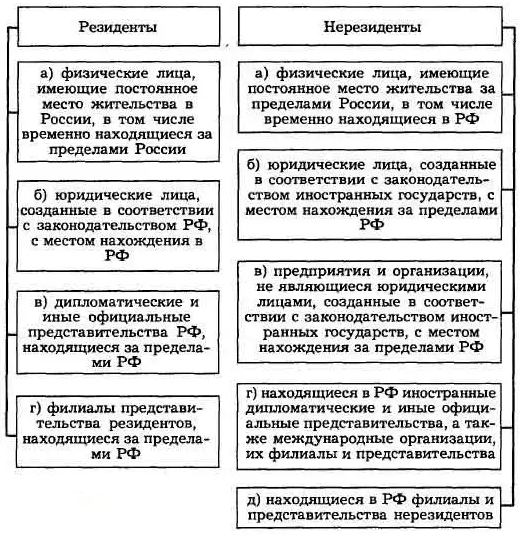

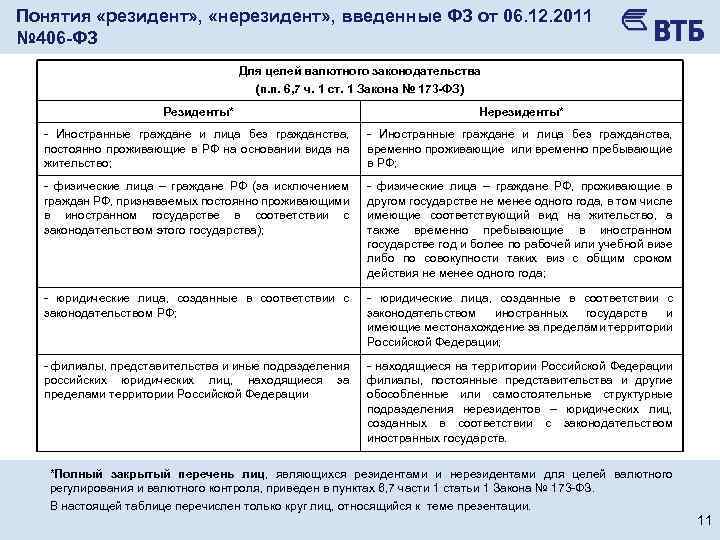

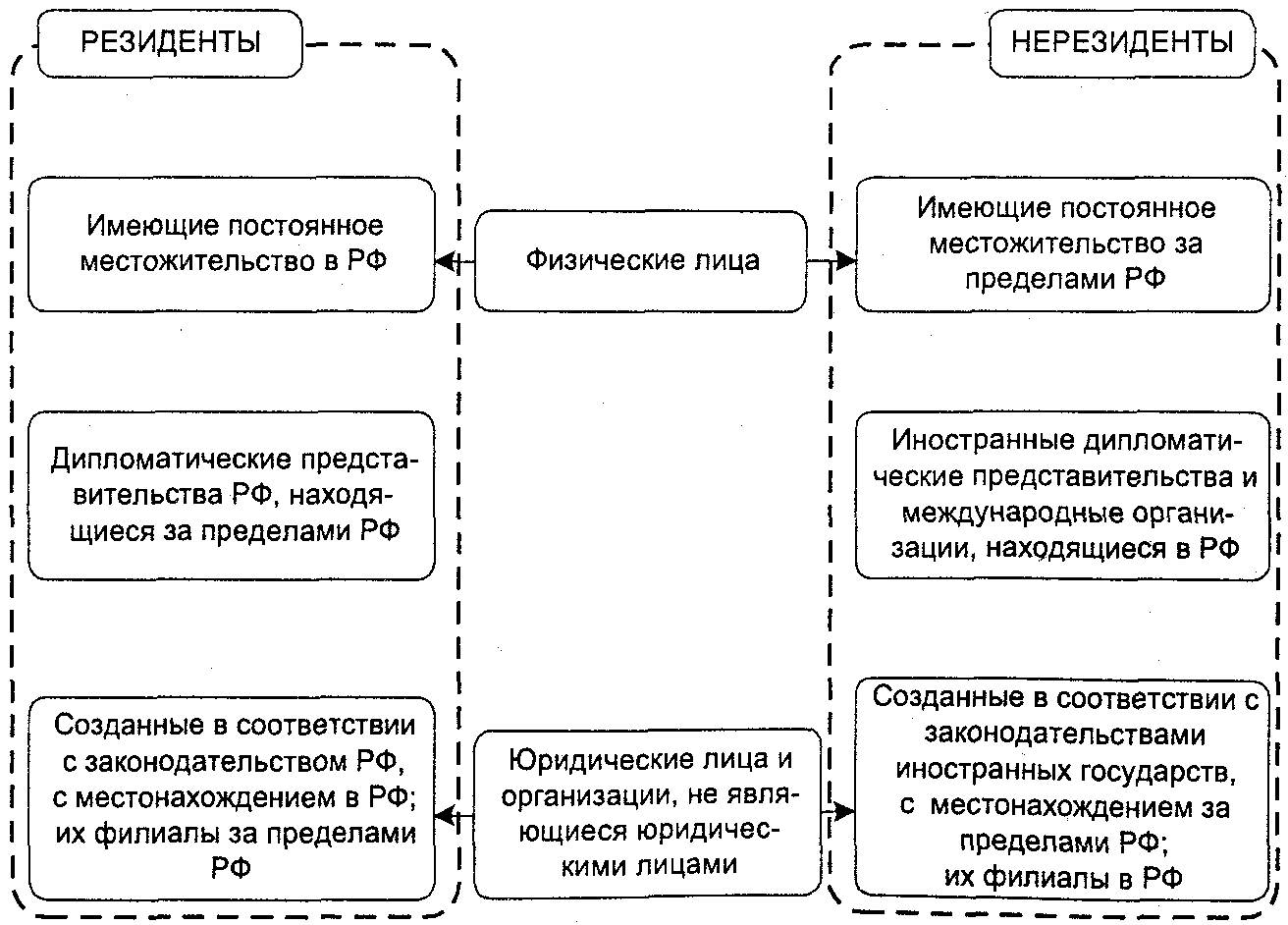

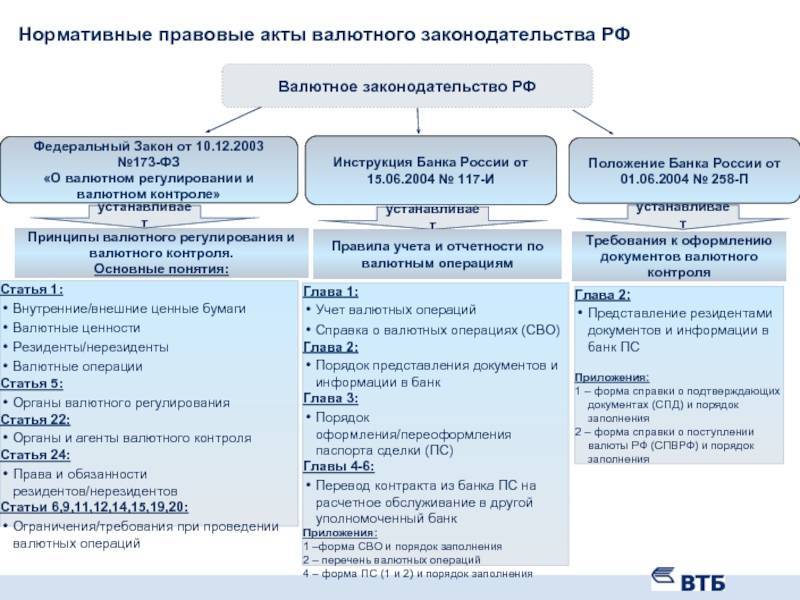

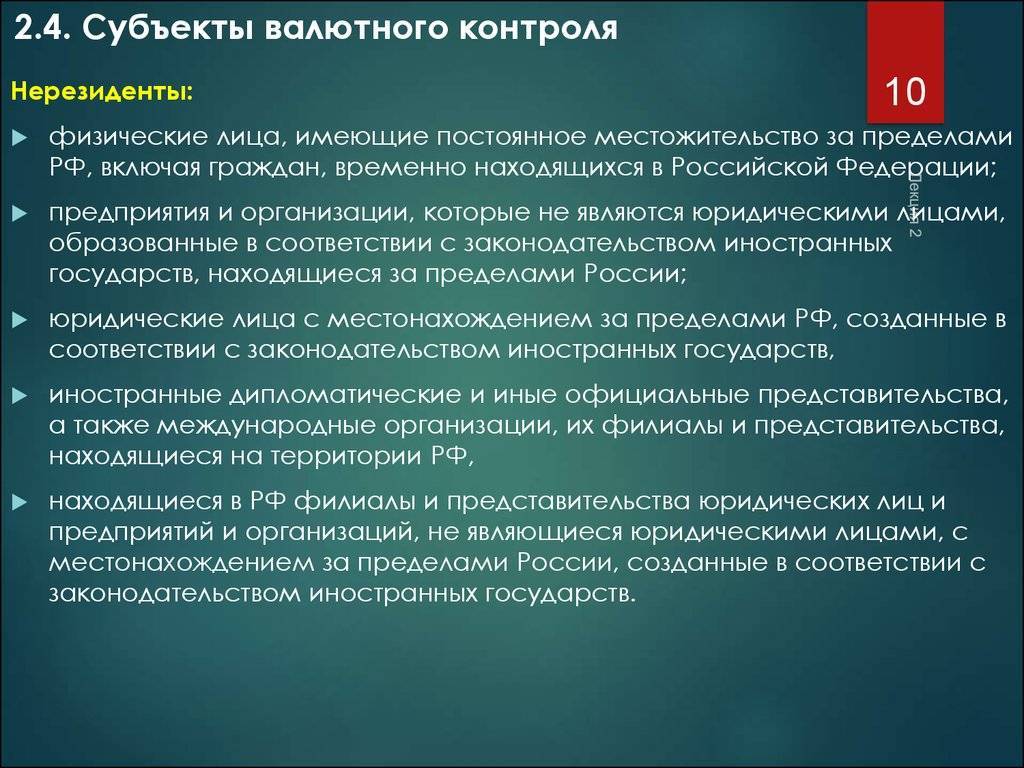

В данном случае для определения статуса резидента необходимо руководствоваться Федеральным Законом №173-ФЗ «О валютном регулировании и валютном контроле», принятом в 2003 году. Согласно этому документу, резидентами являются:

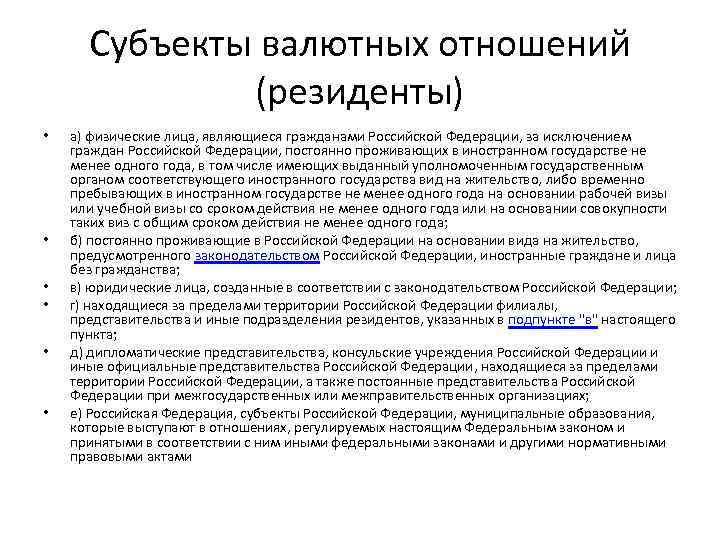

Граждане РФ. Исключение составляют те россияне, которые проживают за пределами своей страны дольше 12 месяцев

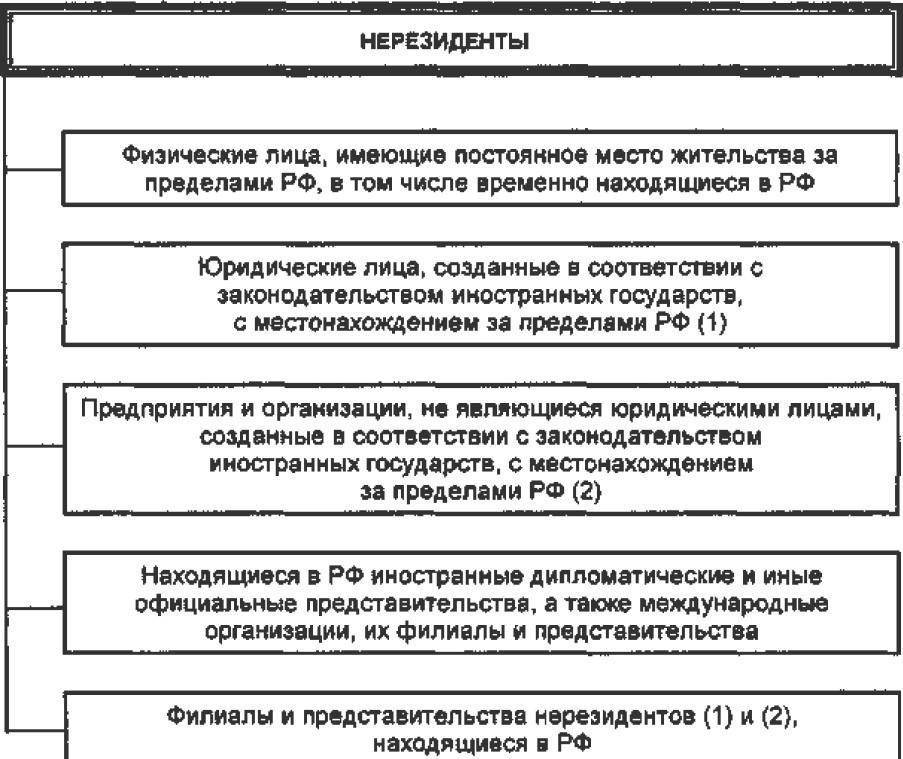

При этом не важно, имеет ли гражданин РФ какую-либо визу (или иной разрешительный документ), дающую ему право находиться в иностранном государстве, или нет.Иностранцы и лица без гражданства, выразившие желание постоянно проживать на территории РФ, получившие ВНЖ. Все остальные категории считаются нерезидентами

Все остальные категории считаются нерезидентами.

Что дает статус резидента при банковских операциях

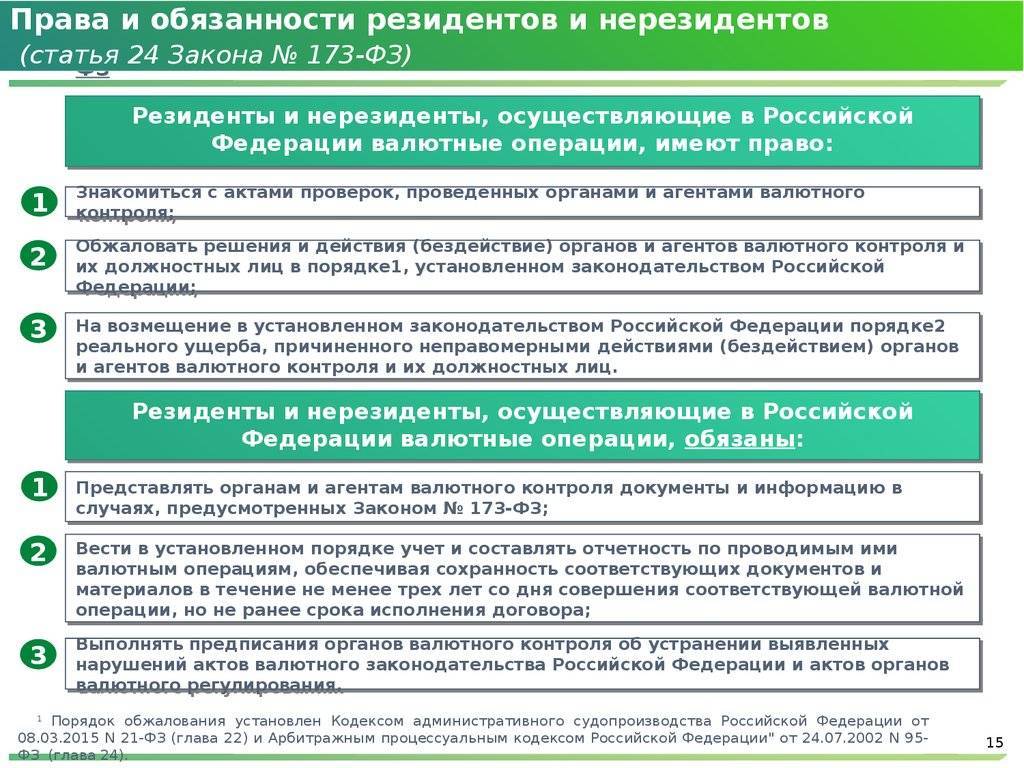

Согласно законодательству России валютные резиденты имеют право на:

- дарение, завещание, приобретение или отчуждение коллекционных денежных знаков;

- открытие счетов в иностранной валюте в любом банке.

Нерезиденты, в свою очередь, могут открывать счета в строго определенных уполномоченных банках. Это же касается и перечисления валютных средств – эти операции возможны только между счетами, расположенными в уполномоченных банках.

Подтверждение своего статуса для налоговой и банка

При возникновении спорных моментов (для определения статуса) может потребоваться предоставление в соответствующие службы копии загранпаспорта с отметками о пересечении границы РФ, а также вида на жительство или визы, дающих право на проживание в другой стране.

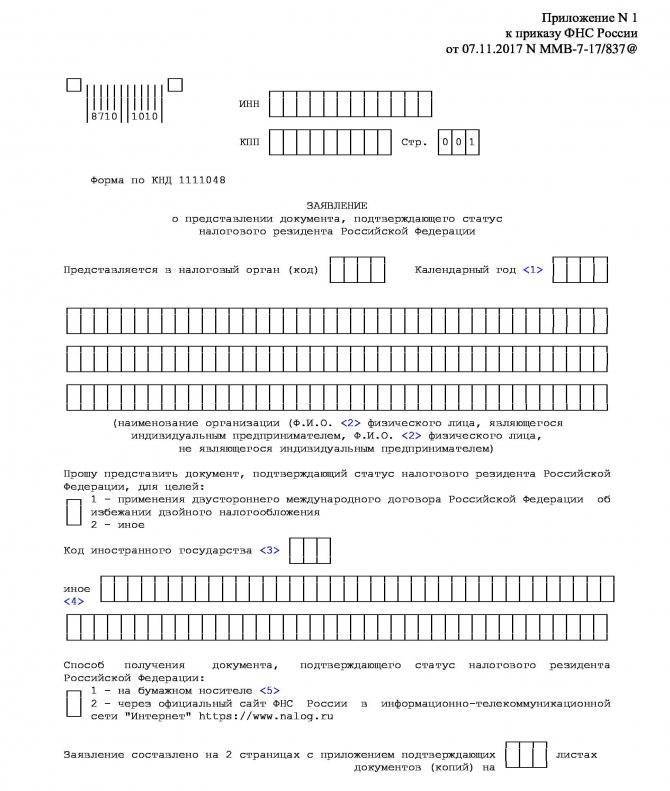

Варианты подтверждения статуса

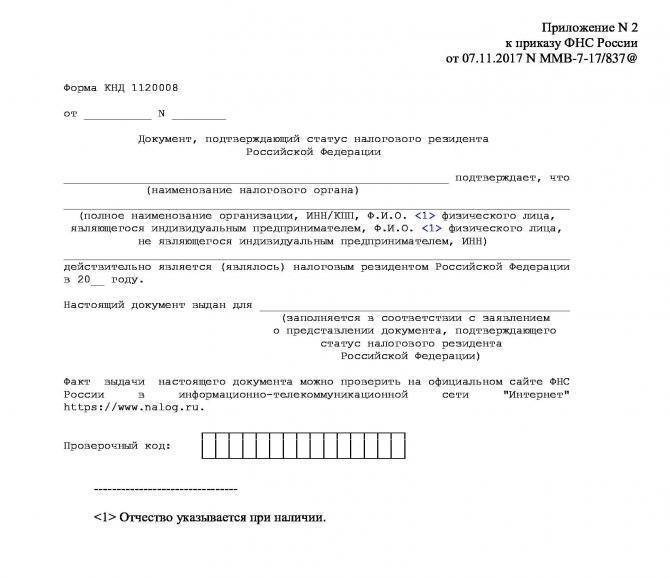

Согласно тексту вышеупомянутого Приказа ФНС, статус налогового резидента РФ подтверждается соответствующим документом (форма КНД 1120008), выдаваемым уполномоченным подразделением ФНС по запросу налогоплательщика.

Форма КНД 1120008

Форма КНД 1120008

Данный документ охватывает годичный налоговый период, либо предшествовавший обращению заявителя, либо – текущий календарный год. В последнем случае подавать запрос на выдачу подтверждения следует не ранее, чем 03.07 текущего года.

Т.о., согласно вышеозначенному Приказу, процедура получения подтверждения включает следующие этапы:

- Составление заявления на предоставление подтверждения налогового статуса просителя (будь то физ- или юрлицо);

- Направление означенного заявления налогоплательщиком, либо его законным представителем в адрес уполномоченного органа;

- Получение заявителем подтверждения наличия (либо справки об отсутствии) статуса по итогам рассмотрения уполномоченным органом полученного запроса.

Предельный срок рассмотрения подобных заявлений – 40 календарных дней с момента получения в ФНС. Подтверждение выдается по каждому задекларированному источнику дохода и/или объекту имущества. Форма подтверждения – бумажный, либо электронный документ.

Подтверждение (либо справка об отсутствии) рассматриваемого статуса направляется заявителю по почте или через интернет. Желаемый способ доставки указывается в заявлении.

Варианты подтверждения

Первый возможный вариант получения рассматриваемого подтверждения – подача прошения (форма 1111048) в адрес территориального отделения ФНС по месту регистрации налогоплательщика. Если подтверждение требуется за текущий год, заявителю достаточно подать лишь прошение – лично, либо почтовым отправлением с уведомлением о вручении.

Форма 1111048

Форма 1111048

Бланк заполняется от руки печатными буквами, сведения приводятся в соответствии с экономическим статусом налогоплательщика (ИП, физ- или юрлицо) и подтверждающими это документами.

Если действие подтверждения должно охватывать период ранее трех лет, предшествовавших текущему (на момент подачи) году, то заявление также должно укомплектовываться иными документами (точный перечень зависит от конкретной ситуации, требующей наличия формы КНД 1120008):

- Для юрлиц и ИП: банковские выписки и погашенные платежные поручения, копии налоговых деклараций, мемориальные ордера, регистры налогового учета, либо иные документы (в т.ч. устанавливающие необходимость получения рассматриваемого подтверждения);

- Для физ. лиц: копии деклараций (по форме 3-НДФЛ) с отметками ФНС, либо иных документов, подтверждающих факты уплаты налогов по иным финансовым операциям, осуществленным за учетный период.

Второй возможный вариант – направление запроса через интернет. С начала 2020 года налогоплательщик может запросить подтверждение собственного налогового статуса онлайн – через сайт service.nalog.ru.

Для этого нужно:

- Зарегистрироваться на данном сайте (можно создать новую учетную запись, использовать уже имеющиеся аккаунты сайтов ФНС или Госуслуги, либо электронную подпись) и заполнить профиль пользователя;

- Заполнить электронную форму предоставления подтверждения, аналогичную означенной выше (в данном случае отправка каких-либо дополнительных документов заявителем не требуется);

- Зарегистрировать и отправить запрос.

Заявитель может отслеживать статус обработки запроса. Результат может быть направлен заявителю как в электронном виде (документ в формате PDF), так и на бумажном носителе. Общий порядок рассмотрения запроса и направления заявителю подтверждения полностью аналогичен вышеозначенному.

Понятие о валютном контроле

Валютные операции между нерезидентами и резидентами, а также расчеты этих категорий между собой подпадают под обязательный валютный контроль, который осуществляет государство с помощью Центробанка. Главной целью этих мер является защита экономических интересов РФ и ее жителей. Принципы валютного контроля заключаются:

- в приоритетности экономических интересов государства при проведении валютного регулирования;

- в недопущении неправомерного и неоправданного вмешательства государства с помощью государственных органов в сделки с иностранными деньгами;

- в ведении единой системы валютного регулирования;

- в обеспечении защиты государственными органами всех участников валютного рынка.

Разрешенные регулятором денежные операции связаны с разными аспектами экономических отношений между странами. Но вначале определимся с основными понятиями:

- резидент – это человек, которые проживает в стране более чем 6 месяцев в течение года. Большинство россиян как раз подпадают под эту категорию.

- нерезиденты в большинстве случаев иностранцы, так как этот статус получают те, кто прожил в России менее 183 дней за последний календарный год. Но в эту категорию также могут попасть и россияне, которые по разным причинам больше полугода провели вне РФ (работа или учеба за границей, лечение, длительный отдых).

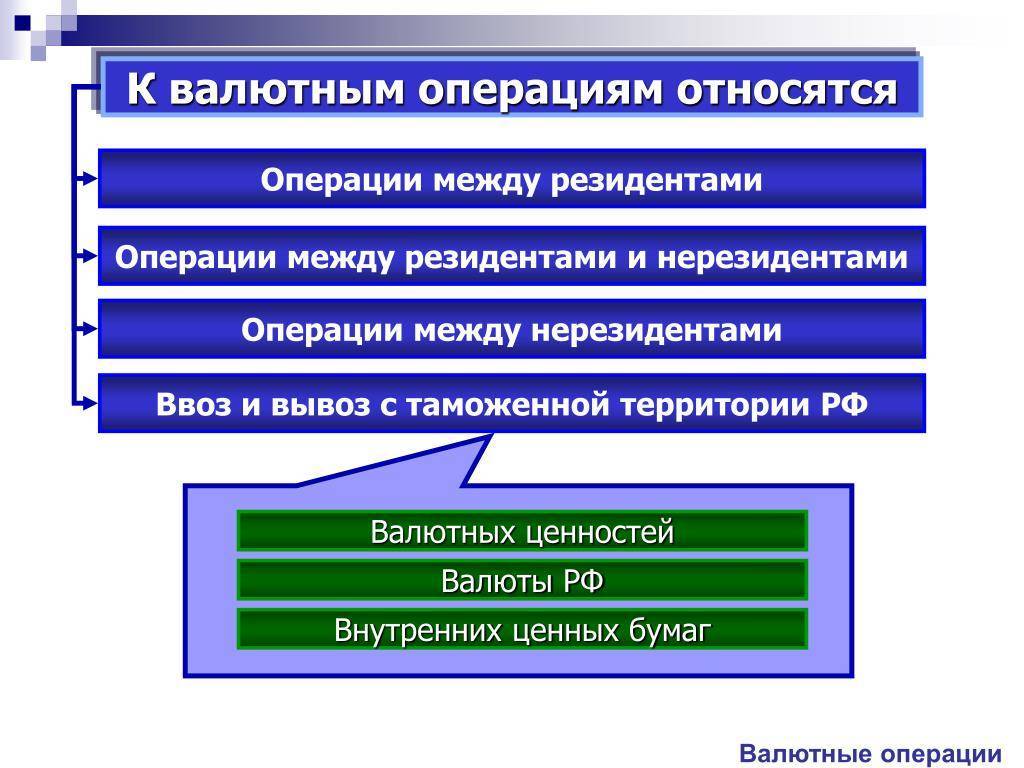

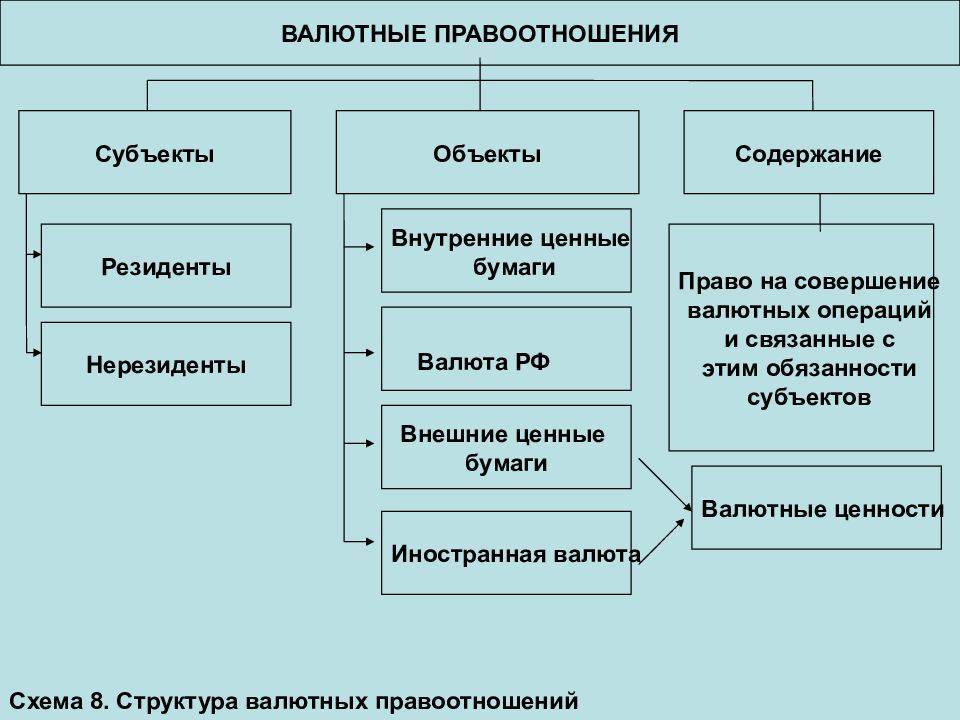

Соответственно, типы валютных расчетов – это сделки между:

- резидентами;

- нерезидентами;

- нерезидентами и резидентами.

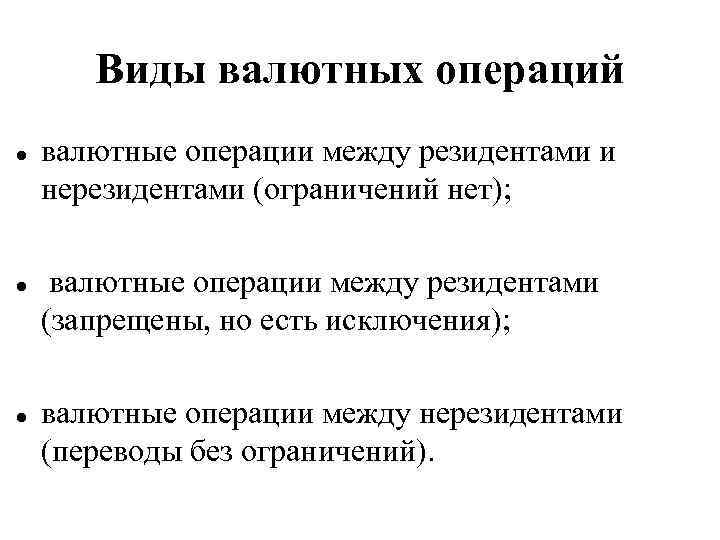

Между резидентами

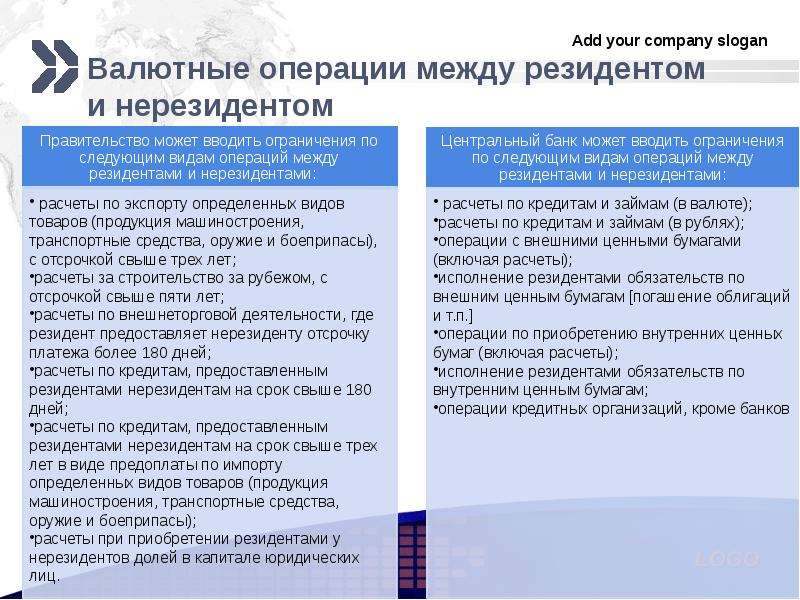

Расчеты между резидентами в иностранной валюте могут проводиться только с учетом требований ст. 9 ФЗ №173, согласно которым не запрещено:

- переводить деньги со своего счета за границей на счет в России или в другом государстве;

- получение зарплаты в иностранной валюте сотрудниками иностранных представительств российских компаний, консульств, дипломатических представительств;

- все операции, которые связаны с внешними ценными бумагами;

- сделки, связанные с перевозками грузов;

- перечисление налогов в бюджеты РФ разных уровней;

- возмещение расходов, которые понесли физические лица, находясь в заграничной командировке;

- перечисление денег со своего счета на счет резидента за границу, но не более 5 тысяч долларов США в день;

- переводы со своих счетов в уполномоченных банках на счета близких родственников;

- операции, связанных с клиринговым бизнесом.

В теме расчетов между резидентами стоит отдельное внимание уделить так называемым уполномоченным банкам. Это финансовые учреждения, которые наделены регулятором правами и полномочиями проводить определенные операции

Сделками, на которые не распространяются ограничения, являются:

- валютный заем между резидентами, а также все сопутствующие ему расходы;

- пополнение депозитов или счетов до востребования;

- операции по предоставлению обеспечений (поручительство, залог);

- операции с векселями;

- купля-продажа валюты и чеков по операциям инкассо в банки, которые находятся за пределами РФ;

- выплаты уполномоченному банку комиссионного вознаграждения.

Также без каких-либо ограничений резиденты могут проводить расчеты в долларах и евро по договорам факторинга.

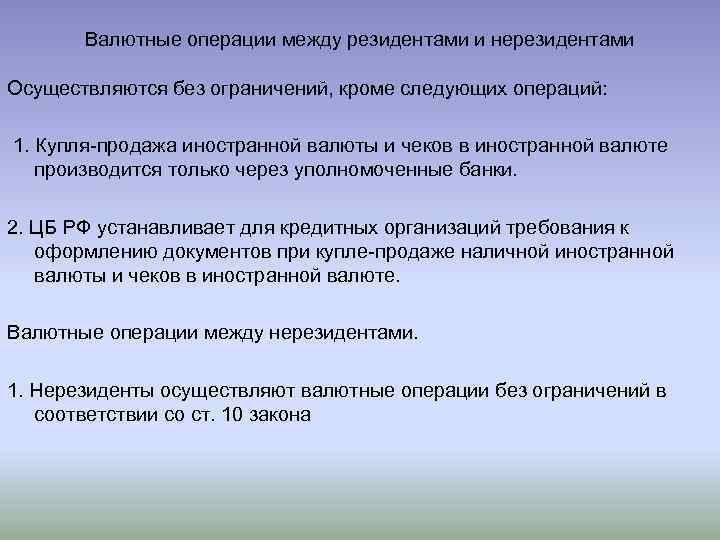

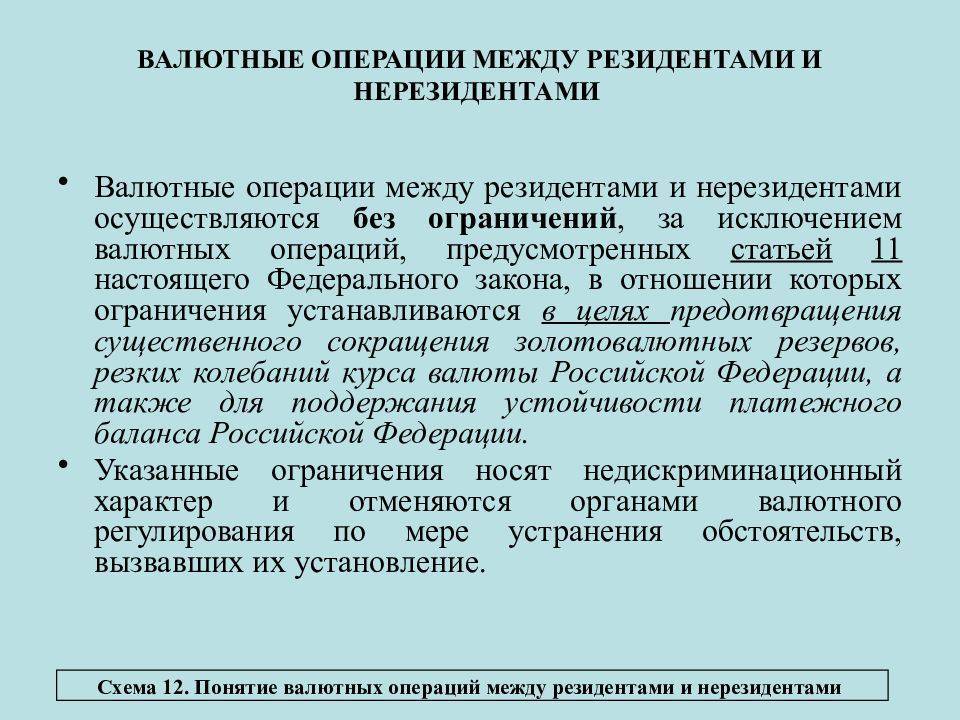

Между резидентами и нерезидентами

Резиденты и нерезиденты в валютных правоотношениях должны руководствоваться ст. 6 ФЗ-177. Здесь практически нет ограничений, однако будут заблокированы все действия, которые регулятор сочтет ведущими:

- к снижению объемов золотовалютных запасов государства;

- к росту волатильности национальной валюты;

- к созданию дисбаланса в платежном балансе РФ.

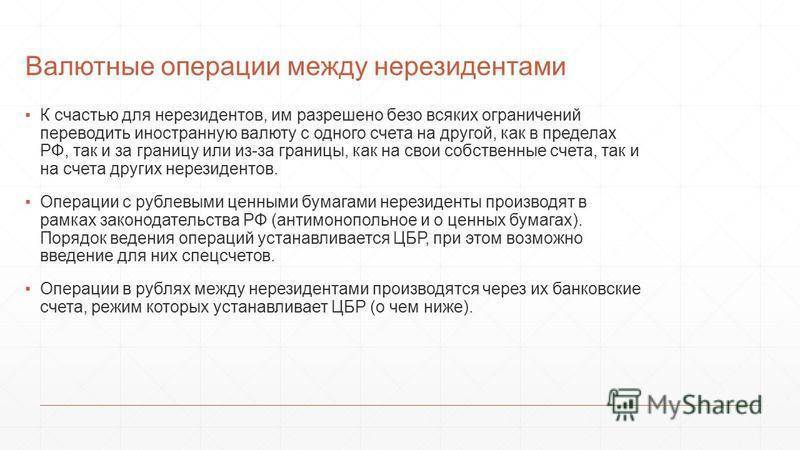

Между нерезидентами

За операции между нерезидентами отвечает ст. 10 ФЗ № 177. В ней сказано, что иностранцы могут без ограничений проводить сделки с российским рублем, а также валютами разных стран в банках, которые находятся за пределами РФ.

На территории РФ жители других стран могут осуществлять переводы между собой даже без открытия текущего счета. Им также не запрещено заключать сделки, объектом которых являются внутренние ценные бумаги.

Однако все счета, с которых нерезиденты планируют проводить свои операции, им можно открывать только в уполномоченных банках.

Чем в РФ отличаются налоговые статусы

Статус налогового резидентства определяет страну, в которой юридическое лицо будет платить налоги со всего своего дохода и правила налогообложения, которые отличаются у резидентов и нерезидентов.

Рассматривая, в чем отличие юридического лица-резидента от нерезидента, следует указать главное: нерезиденты в РФ платят налоги только за те доходы, которые получены от бизнес-активности в России, в то время как все, что заработано ими за пределами российского государства, налогом не налогооблагается. Резиденты РФ декларируют все свои доходы и платят в российскую казну с них налоги.

Возможно ли определить резидентство по номеру банковского счета

Юридическое лицо, которое осуществляет свою деятельность на территории РФ, обязано иметь хотя бы один лицевой счет в банке. Юридические лица-нерезиденты, так же, как и резиденты, имеют право открывать валютные и рублевые счета в банках, которые получили для этого разрешение от Центробанка РФ (ст. 13 Закона от 10.12.2003 № 173-ФЗ “О валютном регулировании и валютном контроле”).

Банковские счета различаются по их принадлежности (положение Банка России № 579-П от 27.02.2017) и содержат признак компании резидента или нерезидента. По номеру банковского счета (состоит из 20 цифр) возможно определить резидентность юрлица.

Глава «А» положения № 579-П четко определяет, что расчетные счета юридических лиц-нерезидентов начинаются с номеров:

- 40804 (рублевый счет типа «Т»);

- 40805 (рублевый счет типа «И»);

- 40806 (конверсионный счет «С»);

- 40807 (счет нерезидента);

- 40809 (инвестионный счет);

- 40812 (проектный счет);

- 40814 (конвертируемый счет «К»);

- 40815 (неконвертируемый счет «Н»);

- 40818 (валютный счет).

В этих номерах цифры после регистра 408 указывают на тип лица и счета. Все остальные номера указывают на юридических лиц-резидентов.

Таким образом, зная банковский номер организации, можно со стопроцентной точностью определить ее резидентство.

Возможно ли определить резидентство по ИНН

Идентификационный номер налогоплательщика (его чаще называют ИНН) обязателен для всех субъектов предпринимательской деятельности на территории РФ. Представляет он из себя десять цифр:

- 4 цифры – место регистрации: первые 2 – код субъекта РФ, другие 2 – код местных налоговых органов;

- 5 цифр – так называемый ОГРН или основной государственный регистрационный номер;

- 1 контрольная цифра.

По коду ИНН можно легко определить иностранную организацию или фирму – с 01.01.2015 индивидуальный номер таких организаций начинается с «9909» (Межрегиональная инспекция ФНС), далее – 5 цифр кода иностранной организации и в конце контрольная цифра.

Определить резидентство по номеру ИНН сложно и легко ошибиться. Так, иностранная по коду компания может оказаться резидентом РФ. Поэтому данные необходимо дополнительно проверять по другим источникам.

Поможет ли КПП определить налоговый статус

КПП – дополнительный код из девяти цифр, который получают юридические лица в налоговой инспекции при постановке на учет. Это касается как резидентов, так и нерезидентов РФ. Главное его назначение – показать причину, по которой данная организация оказалась на учете в определенной налоговой инспекции. Таких КПП у юридического лица может быть несколько и со временем они могут меняться: например, при смене адреса.

Первые две цифры КПП представляют регион РФ, третья и четвертая – номер налоговой инспекции. Следующие две указывают, по какой причине организация встала на учет:

- 01 – по месту нахождения центрального органа;

- 02–05, 31 и 32 – по месту нахождения подразделения организации (это может быть представительство или филиал иностранной компании);

- 06–08 – по нахождению недвижимости. Иностранные организации обозначаются числами от 51 до 99.

- Последние цифры – порядковый учетный номер (по указанной причине).

Информация о резиденстве юридического лица в КПП не содержится.

Как выяснить резидентство юридического лица на сайте ФНС РФ

Самый простой и быстрый способ получить необходимую информацию о резидентстве – посетить сайт ФНС РФ. Алгоритм действий несложен:

- необходимо задать параметры поиска – ИНН, КПП или адрес;

- внести в поисковую строку избранный параметр и получить информацию, которую можно загрузить в виде файла в формате PDF.

Другой вариант:

- зайти на сайт;

- выбрать в электронных сервисах «Риски бизнеса: проверь себя и контрагента»;

- выбрать «юридическое лицо» и задать в критериях поиска – ИНН, ОГРН или название организации.

После того как исходная информация в поле поиска введена, следует ввести капчу и кликнуть «Найти». После этого можно будет ознакомиться с детальной информацией о нужном юридическом лице, в том числе о его резидентстве в РФ.

100migrantov.ru

Как определить, какой статус имеет конкретное лицо?

Стоит отметить, что даже одного месяца достаточно, чтобы статус налогоплательщика поменялся. Для этого достаточно выехать за пределы государства или вернуться назад в страну. Впрочем, никаких указаний в действующем законодательстве в отношении того что придется отсылать уведомление в ИФНС о смене статусу, не существует.

Важным моментом является еще и то, что гражданство никак не влияет на определение данного статуса. В отдельных случаях, правда, предусмотрено, что даже если гражданин покидал пределы страны на длительное время, этот период в учет не принимается. Речь идет о следующих моментах:

- человек покидал РФ на срок не более полугода для прохождения лечебного курса;

- гражданин проходил обучение в течение полугода в другом государстве;

- налогоплательщик числился как откомандированный для добычи нефти и газа за пределами своей страны.

Некоторые нюансы по определению статуса, могут возникнут в том случае, когда человек желает эмигрировать из России и продает собственное имущество. Фактически такие лица уже не являются резидентами, хотя формально, продолжают ими считаться. Им необходимо будет уплатить НДФЛ и вот здесь размер платы зависит от статуса. Дело в том, что по ставке 13% платят резиденты, а вот по ставке в 30% уже нерезиденты.

Налоговый и валютный резидент/нерезидент

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Из определения следует, что статус налогового резидента может быть присвоен не только гражданам РФ, но гражданам иностранного государства. Также возможна и обратная ситуация, когда гражданин РФ может потерять статус резидента.

Как получить статус налогового резидента?

Итак, кто и как получает статус налогового резидента:

1. Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну).

2. Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней. По умолчанию они – налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента!

В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии. Отметок о пересечении границы в паспорте у таких граждан не будет. Выход – предоставить иное подтверждение нахождения на территории РФ, например – через работодателя (табель учета рабочего времени).

Предоставлять документы необходимо перед выводом денег и ценных бумаг с брокерского счета, а также на конец отчетного периода (конец года), т.е. перед каждым расчетом и удержанием НДФЛ.

Валютные резиденты/нерезиденты

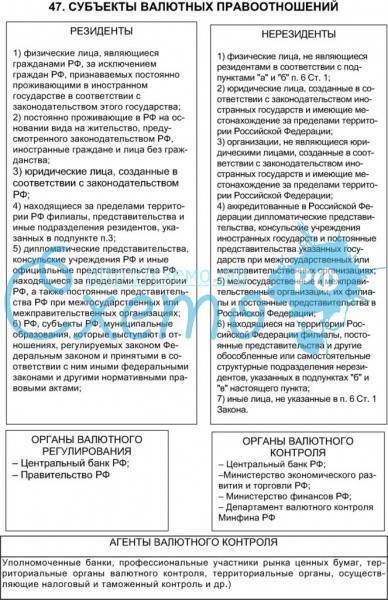

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» и определяет перечень операций, которые может осуществлять данное лицо с российской и иностранной валютой на территории РФ.

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- Российская Федерация, ее субъекты и муниципальные образования

Под валютными нерезидентами понимают иностранных физических и юридических лиц.

Законом наложены ограничения на банковские операции валютных резидентов и нерезидентов.

Налогообложение резидентов и нерезидентов

Налогообложение дохода, полученного от операций с ценными бумагами

- 13% для физических лиц – налоговых резидентов

- 30% для физических лиц – налоговых нерезидентов

- 20% для юридических лиц – резидентов.

- 20% для юридических лиц – нерезидентов

Налогообложение дивидендов:

- 13% для резидентов

- 15% для нерезидентов

Совершая операции на рынке ценных бумаг с акциями и облигациями, частные инвесторы рано или поздно сталкиваются с необходимостью уплаты налогов, а именно, налога на доходы физических лиц (НДФЛ).

В России доходы частных инвесторов на рынке ценных бумаг облагаются налогом по ставке 13%, а его расчетом занимается брокер. Но есть свои нюансы, которые могут стать неприятным сюрпризом

Виды налоговых вычетов – стандартные – применяются в отношении отдельных категорий налогоплательщиков. Не могут применяться в отношении доходов, полученных от операций с ценными бумагами. – социальные – налоговые вычеты на лечение, обучение, взносы по пенси – профессиональные – вычет, применяемый к отдельным видам деятельности. – имущественные – применение вычета связано с приобретением или реализацией имущества налогоплательщика

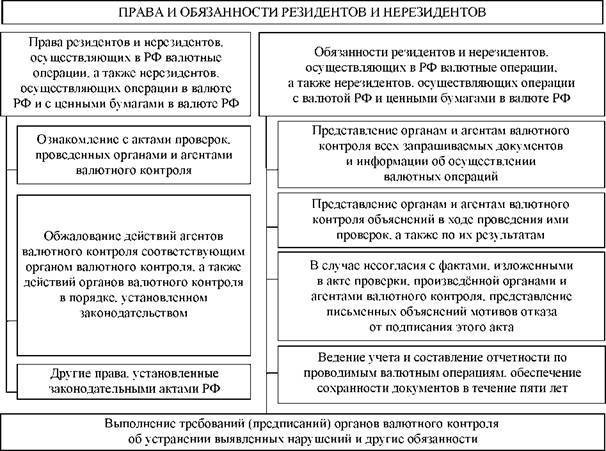

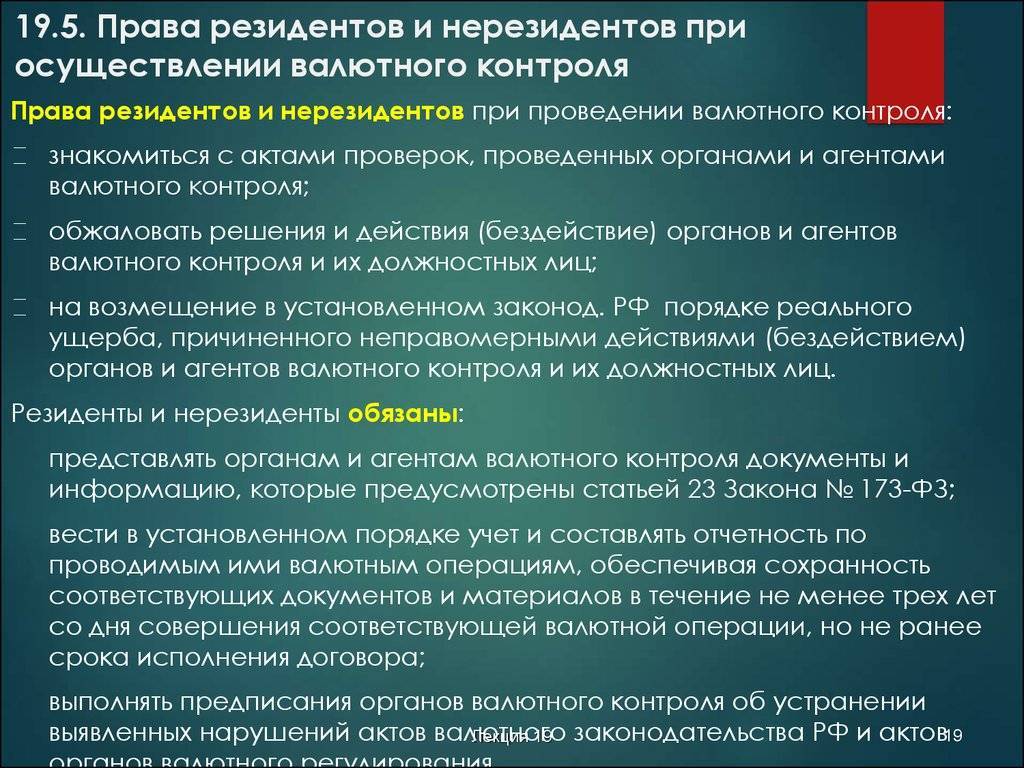

Валютный контроль операций нерезидентов

Согласно действующему российскому законодательству, нерезиденты имеют право на безграничный спектр валютных операций. Между собой они могут выполнять инвалютные и рублевые переводы со счетов в банках, расположенных за пределами РФ, на счета и вклады, открытые в уполномоченных кредитно-финансовых организациях на территории Российской Федерации. Манипуляции с участием внутренних ценных бумаг осуществляются между нерезидентами в соответствии с антимонопольным законом. Также допускаются операции в безналичной и наличной форме без открытия счетов с учетом предельного размера наличных расчетов, предусмотренного законодательством Российской Федерации.

Регулирование в сфере валютного контроля нерезидентов осуществляется компетентными органами валютного контроля (ОВК) — Правительством РФ и Центробанком. Функции правительства в данном случае касаются издания законов и предоставления полномочий соответствующим государственным службам — таможне и ФНС. В свою очередь, ЦБ занимается непосредственно контролем. Он также имеет право издавать нормативные акты.

Помимо этих основных ОВК за операциями с участием нерезидентов следят агенты валютного контроля (АВК). Их представляют структуры, непосредственно взаимодействующие с субъектами бизнеса. Прежде всего, это кредитно-финансовые организации, аккредитованные на работу с валютой. Также в состав АВК входят государственная корпорация ВЭБ.РФ и профучастники рынка ценных бумаг. По мере необходимости эти агенты передают данные проверок в ОВК.