Документы для возврата НДФЛ по ипотеке

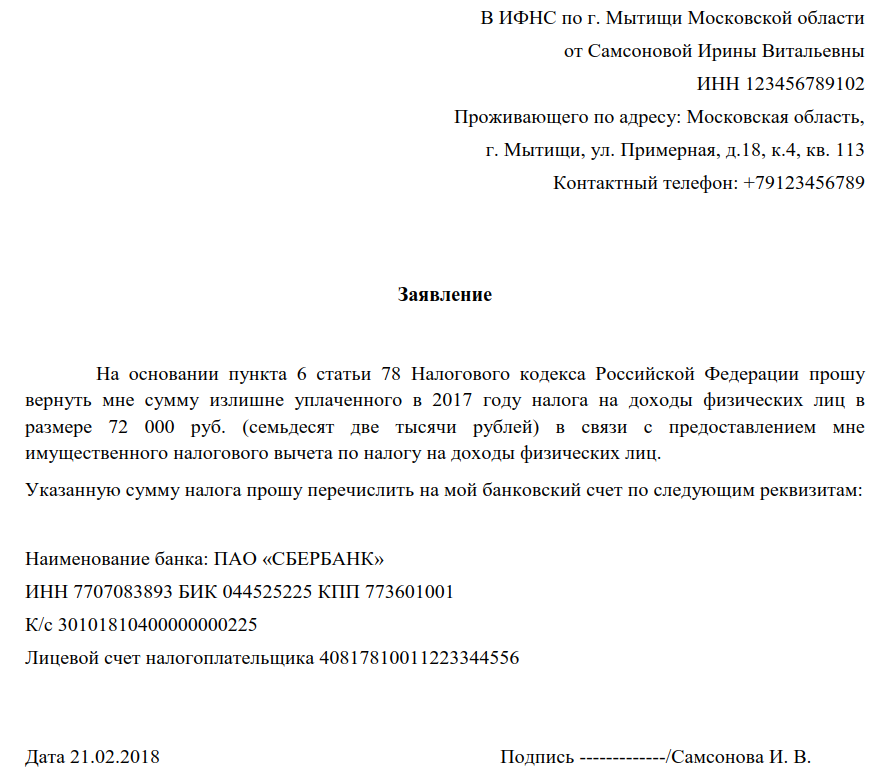

Погашение ипотеки за квартиру увеличивает налоговую базу, с которой будет рассчитываться возврат, до 3 000 000 рублей (сумма вычета может достигать 390 000 рублей). Приобретение строящегося жилья в ипотеку влечет за собой оформление банковской ссуды и новых расходов по процентам, уплачиваемым за предоставление ипотеки или кредита.

Чтобы получить вычет по процентам ссуды, в налоговую инспекцию вместе с формой декларации 3-НДФЛ вы должны приложить:

- договор ипотеки, обязательно с графиком погашения займа по кредиту,

- банковскую справку об уже выплаченных за год процентах,

- договор между вами и банком о предоставлении кредита,

- выписку банка по счету, откуда уплачивались средства за проценты по ипотеке или иные расходные документы, представляющие подтверждение оплат: чеки, квитанции и т.д.

Информацию о том, как получить налоговый вычет по ипотеке, вы сможете узнать из данной статьи.

Причины отказа в получении налогового вычета

Несмотря на то, что подготовить документы для получения вычета на операцию является делом несложным, на практике плательщики НДФЛ могут столкнуться с отказом в получении возмещения.

Это может быть связано со следующими факторами:

| п/п | Причина отказа в возмещении |

| 1 | Налогоплательщик не предоставил в инспекцию полный пакет документов; |

| 2 | Декларация по форме 3-НДФЛ заполнена с нарушениями; |

| 3 | Налогоплательщик не производил перечисление подоходного налога в отчетном периоде, следовательно, возмещение невозможно; |

| 4 | Плательщик исчерпал лимит на получение социального вычета; |

| 5 | Физическое лицо отправило документы в другую инспекцию. |

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Как рассчитать сумму компенсации

Чтобы более подробно разобраться в теме, давайте изучим пример расчета величины компенсации по налоговому вычету за лечение.

Величина получаемой вами компенсации будет определяться согласно типу получаемых вами услуг, конечной сумме, а также тому, сколько вы выплатили в год получения услуг средств в пользу казны государства

Итак, некто Иванов Иван в 2017 году имел помесячную заработную плату, величина которой составляет 30 тысяч рублей. Соответственно, в государственную казну за весь год он внес целых 46 тысяч рублей.

В этот же календарный годичный период наш герой перенес операцию на желудке, цена которой составила 400 тысяч российских рублей. Выполнялась процедура на базе российской клиники.

В мае следующего года Иванов Иван провел оформление и сбор всех документов, которые нужны ему для получения налогового вычета, связанного с оплатой лечения, и передал их непосредственно в налоговую инспекцию, которая по месту нахождения соответствовала адресу его проживания.

Если услуги, которые вы получали на базе медицинского учреждения, могут быть отнесены к категории дорогостоящих, то за них вам полагается возврат по полной величине затрат

Итак, давайте рассчитаем величину возврата налогового вычета, полагающегося гражданину Иванову. Она будет определяться так:

Именно такая сумма компенсации может быть возвращена с уплаченной за операцию денежной величины.

Однако, напоминаем, что за 2017 год гражданин Иванов уплатил в казну государства налог, величина которого по общему подсчету составила 46 тысяч рублей. Соответственно, больше этой величины гражданин вернуть никак не может, даже при условии, что положено ему больше.

Компенсация не может превышать величину уплаченной ранее налоговой суммы

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238)

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Возврат НДФЛ за лечение: важные нюансы

Максимальная сумма расходов, затраченных на медицинские услуги, которая может быть компенсирована в виде возврата части ранее уплаченного в государственный бюджет налога на доходы физических лиц, будет составлять ни больше, ни меньше, чем 120 тысяч рублей

При этом, стоит обратить внимание на тот факт, что искомая величина в целом является совокупностью, которую вы можете вернуть из казны не только за лечение, но также и:

- за оплату обучения;

- уплату взносов на накопительную пенсию и т.д.

Искомая процедура возврата имеет множество важнейших нюансов, которые должны быть учтены ради того, чтобы впоследствии у вас не возникало каких-либо проблем

То есть, если вы учились и лечились одновременно, вы можете компенсировать только часть расходов от 120 тысяч рублей, даже в том случае, если общая сумма за оба направления в несколько раз превышает указанную.

Чтобы понять, к какой категории относятся именно полученные вами услуги, можно:

- свериться с уже упомянутым нами несколько раз перечнем;

- или же определить искомую категорию с помощью изучения кода оказанных услуг, проставленных в справке об оплате процедур, которая выдается в медицинском учреждении специально для предоставления в налоговые органы.

Чтобы отследить, к какой категории платных услуг относятся получаемые вами медицинские мероприятия, необходимо внимательно изучить кодировку, проставленную в полученной вами для налоговой медицинской справке

Всего кодировки две. Рассмотрим их с нижеследующей таблице.

Таблица 1. Какие кодировки проставляются в справках об оплате медицинских услуг, предоставляемых на проверку в налоговую службу

| Кодировка | Описание |

|---|---|

| Код «1» | Данная цифра проставляется в искомом документе в тех случаях, когда лечение, получаемое вами на базе того или иного медицинского учреждения, не относилось к категории дорогостоящих услуг. |

| Код «2» | Соответственно, раз «1» – это код для услуг, не являющихся дорогостоящими, значит код «2» предназначен для маркировки медицинских процедур, как раз таки к данной категории принадлежащих. |

Срок возврата налога на доходы по декларации

Закон предусматривает следующие этапы возврата:

- проверка декларации, где указан налоговый вычет и сумма к возврату;

- принятие решения о возврате;

- возврат налога на основании заявления о возврате.

Проверка декларации

Если вы заявили вычет возврат налога возможен только после того, как налоговики проверят вашу декларацию. Эту проверку называют камеральной. По сути, инспектор сверяет данные вашей декларацией с теми документами, которые у него есть. Он должен проверить, что все суммы в документе указаны верно. Например, ваши доходы, расходы на покупку квартиры и уплату процентов по ипотеке и т. д. Сроки такой проверки установлены статьей 88 (пункт 2) Налогового кодекса. Цитата:

То есть с того момента когда налоговикам сдана декларация и документы, которые к ней прилагаются, начинается отсчет 3-х месячного срока на проверку. Если вы отсылали декларацию почтой, то этот срок отсчитывается с момента передачи документов почтовому работнику для отправки.

Пример

Вы заявили имущественный налоговый вычет по покупке квартиры и сдали налоговикам декларацию 3-НДФЛ. Началась проверка декларации.

Ситуация 1

Декларация была передана в налоговую инспекцию лично. На ней поставлен штамп о приемке. Дата приемки — 22 марта 2022 года. Срок камеральной проверки декларации заканчивается 22 июня 2022 года.

Ситуация 2

Декларация была отправлена в налоговую инспекцию почтой. Дата ее передачи почтовому работнику — 15 апреля 2022 года. Срок камеральной проверки декларации заканчивается 15 июля 2022 года.

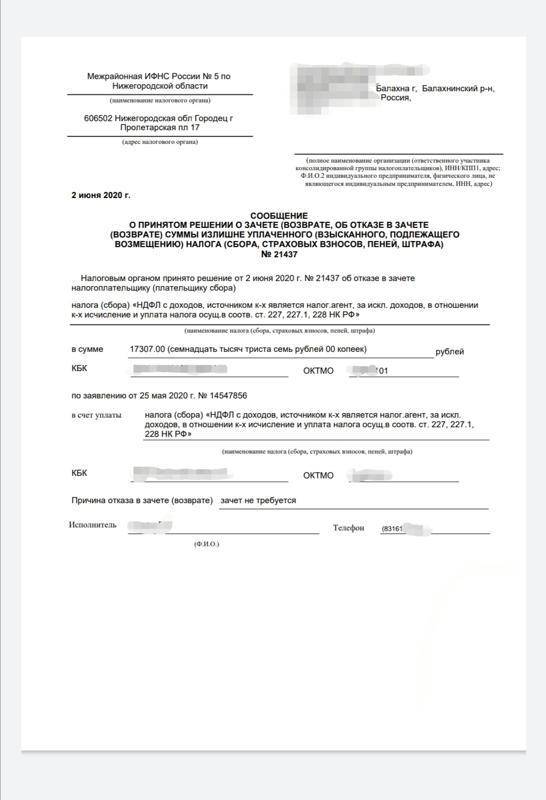

Решение о возврате налога

Если проверка не выявила нарушений, то налоговики обязаны принять решение о возврате. Его принимают не позднее 10 дней с момента окончания камеральной проверки. Это установлено статьей 78 (пункт 8.1) Налогового кодекса. Цитата:

Таким образом, после проверки декларации налоговикам дается 10 рабочих дней, чтобы принять решение о возврате

Не важно закончилась проверка или нет. Через 3 месяца с момента сдачи декларации в налоговую инспекцию, начинает отсчитываться 10-ть дней на решение о возврате

Пример

Вы заявили имущественный налоговый вычет по покупке квартиры и сдали налоговикам декларацию 3-НДФЛ 14 апреля 2022 года. Началась проверка декларации.

Ситуация 1

Проверка закончилась 18 июня 2022 года. Решение о возврате должно быть принято через 10 рабочих дней от этой даты.

Ситуация 2

Вы не знаете когда закончилась проверка. Но налоговики обязаны ее закончить не позднее 14 июля 2022 года. Решение о возврате должно быть принято через 10 рабочих дней после этой даты.

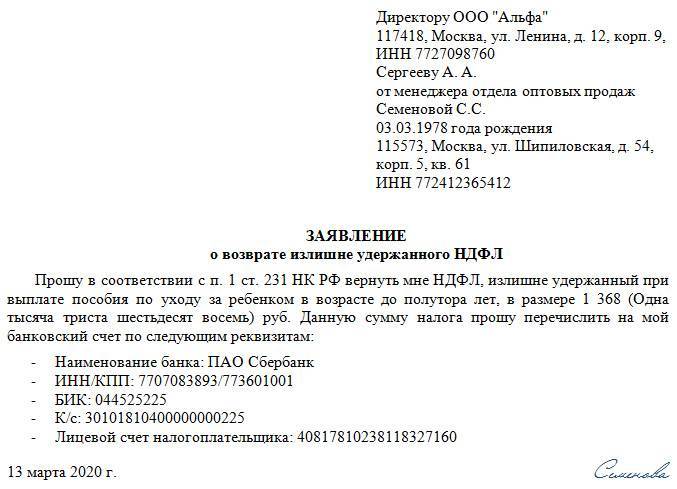

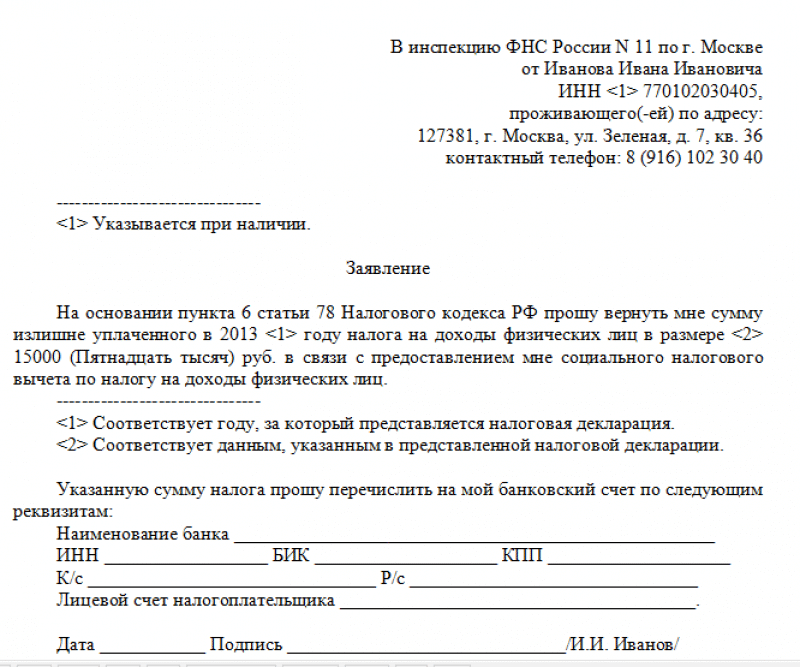

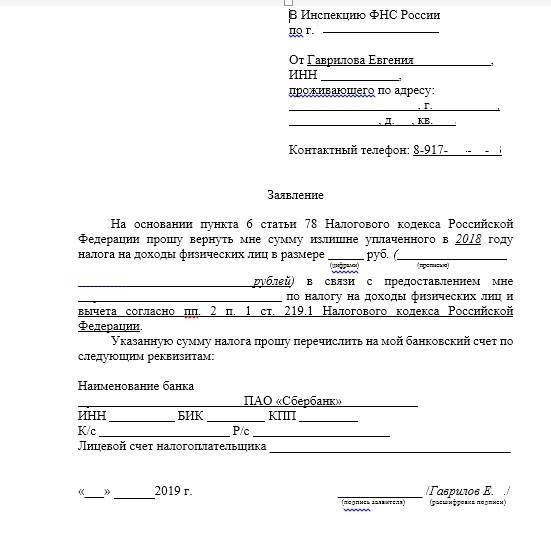

Возврат по заявлению

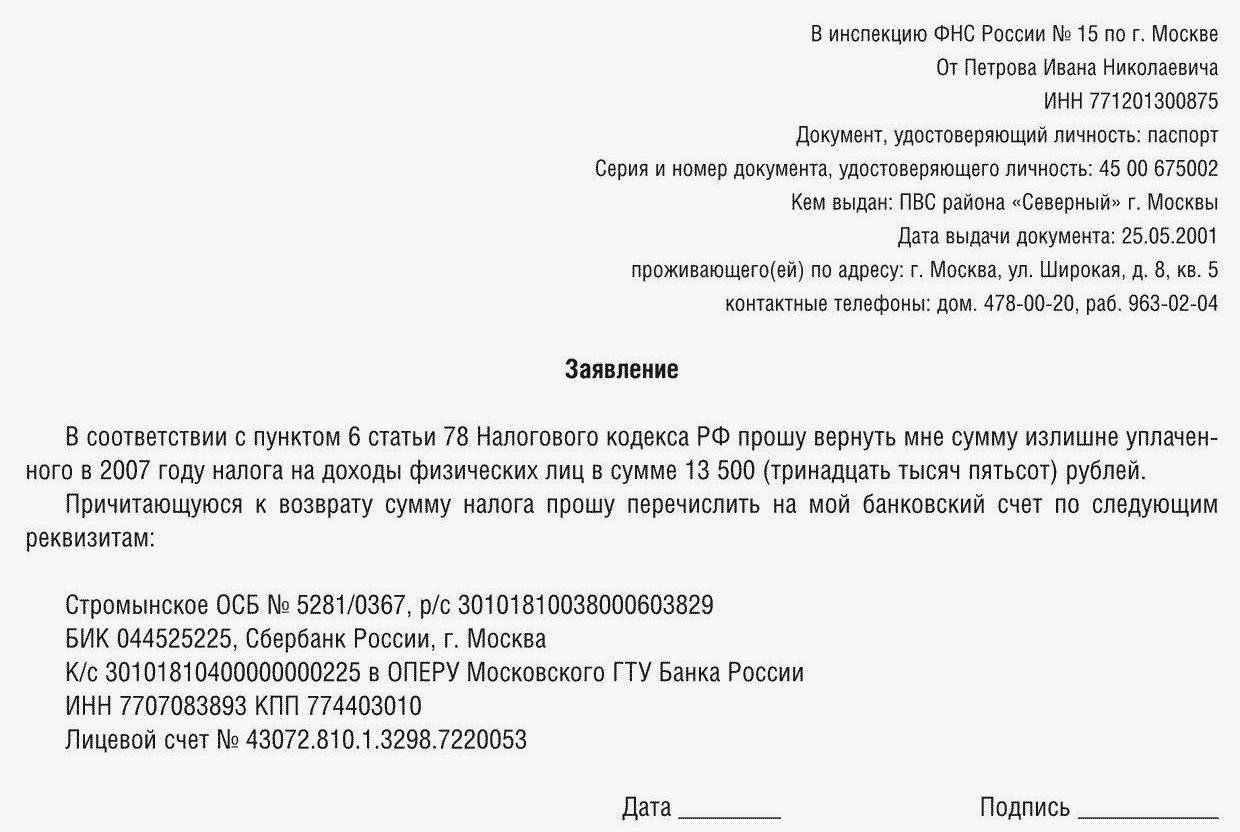

По статье 78 (пункт 6) Налогового кодекса (цитата):

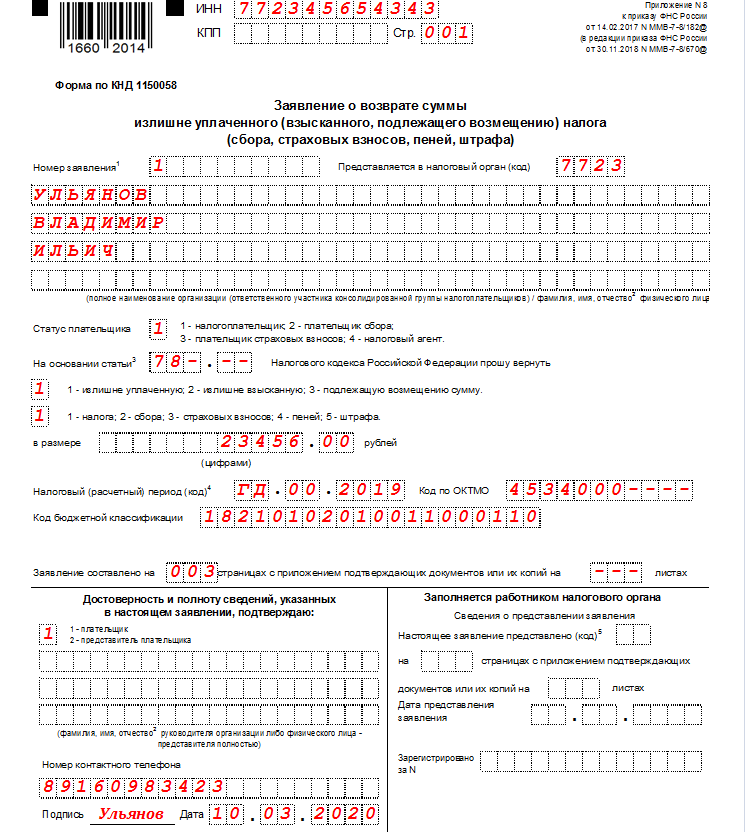

Если заявление вы не подали налог вам не вернут. При этом с 2020 года бланк заявления на возврат включен в состав декларации 3-НДФЛ в качестве приложения к ней. Поэтому, если вы получаете вычет и возвращаете налог на доходы, то заявление не нужно. Оно включено в саму декларацию.

Итоговые сроки возврата

Итак, вам обязаны вернуть налог по окончании срока:

- камеральной проверки декларации (3 месяца);

- оформления решение о возврате (10 рабочих дней);

- процедуры возврата по заявлению (1 месяц).

Итого — 4 месяца и 10 рабочих дней. Это максимально возможный период. Конечно при условии, что проверка не выявила ошибок и вы подали заявление о возврате вовремя. Например, до окончания сроков проверки. Кстати если вы получаете налоговый вычет за 2020 или более поздние сроки, то заявление на возврат не нужно. Его текст включен в состав самой декларации в качестве приложения к Разделу 1.

Пример

Вы заявили имущественный налоговый вычет на покупку недвижимости и сдали налоговикам декларацию 3-НДФЛ. Декларация и документы, подтверждающие ваши расходы на покупку, были предоставлены 16 марта 2022 года.

Срок на проверку декларации закончится 16 июня 2022 года. Отсчитываем 10 рабочих дней. Это 30 июня 2022 года. На эту дату должно быть принято решение о возврате. Отсчитываем 1 месяц. Получаем 30 июля 2022 года. Это крайний срок для возврата налога на доходы.

Если налог будет возвращен позже этой даты без видимых на то причин, налоговики обязаны заплатить проценты за каждый день просрочки.

Как ускорить возврат

Максимально рано подать декларацию о доходах и документы, подтверждающие ваше право на налоговый вычет

Важно не забыть заполнить заявление на возврат. Как мы сказали выше, оно является частью декларации

То есть оно должно быть сдано вместе с декларацией. Тогда у налоговиков не будет формального повода утверждать, что срыв срока возврата связан с отсутствием заявления. Поэтому они не знают на какой банковский счет перечислить вам деньги.

Что такое возврат налоговых платежей

Любое государство мира удерживает с населения подоходныq налог. В России он составляет 13%. Уплачивается со всех доходов:

- зарплаты;

- реализации недвижимости;

- реализации авто;

- сдачи в аренду жилого помещения и т.д.

Процедура официально называется «налог на доход физлиц» (сокращенно — НДФЛ).

Однако государство на законодательном уровне предусмотрело и возврат удержанного налога (ст. 220 НК Российской Федерации) его плательщику в определенных случаях. Эта процедура на языке налоговиков называется «вычет».

Такой подход к налогообложению физических лиц объясняется желанием законодателей стимулировать некоторые процессы в жизни страны и населения, например, покупку или строительство жилья, повышение уровня образования и т.д. При этом возмещаются траты семейного бюджета на социально значимые нужды не только лично для себя, но и для детей, родителей, мужа/жены.

С чего можно вернуть 13 процентов? Перечень причин возвращения налога:

- основные, куда входят социальная, имущественная и благотворительная группы вычетов;

- дополнительные, включающие стандартную, профессиональную и инвестиционную группу льгот.

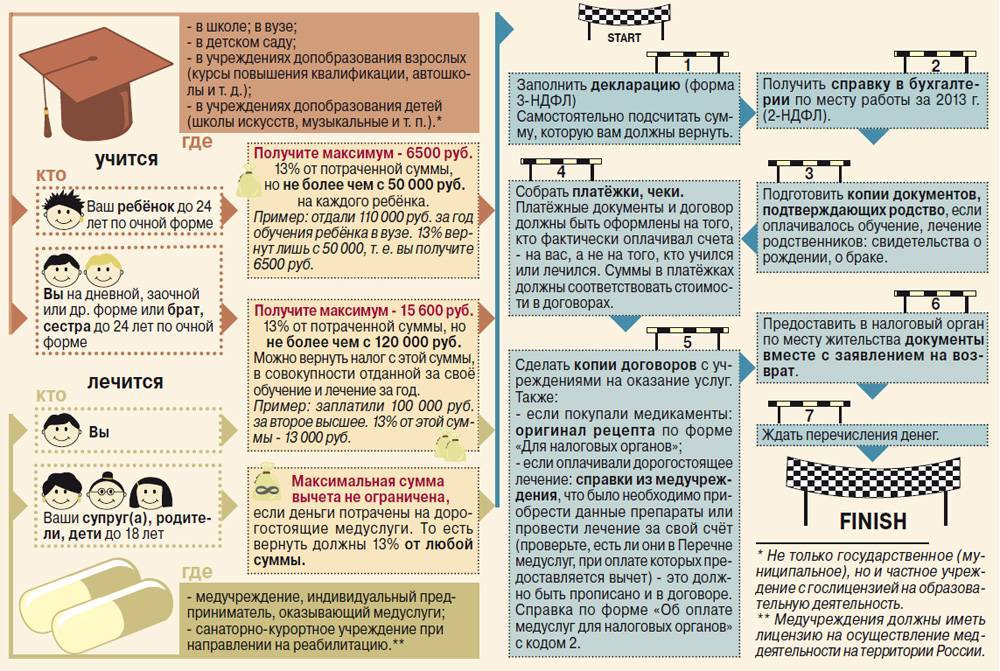

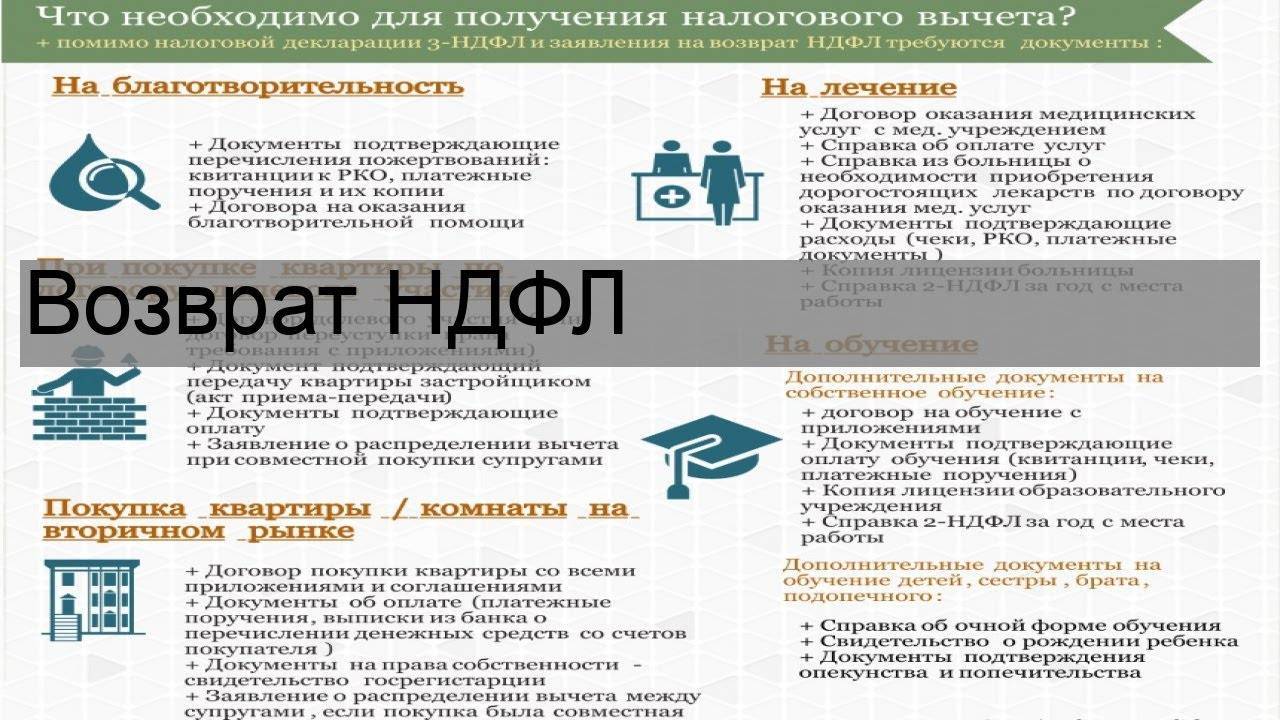

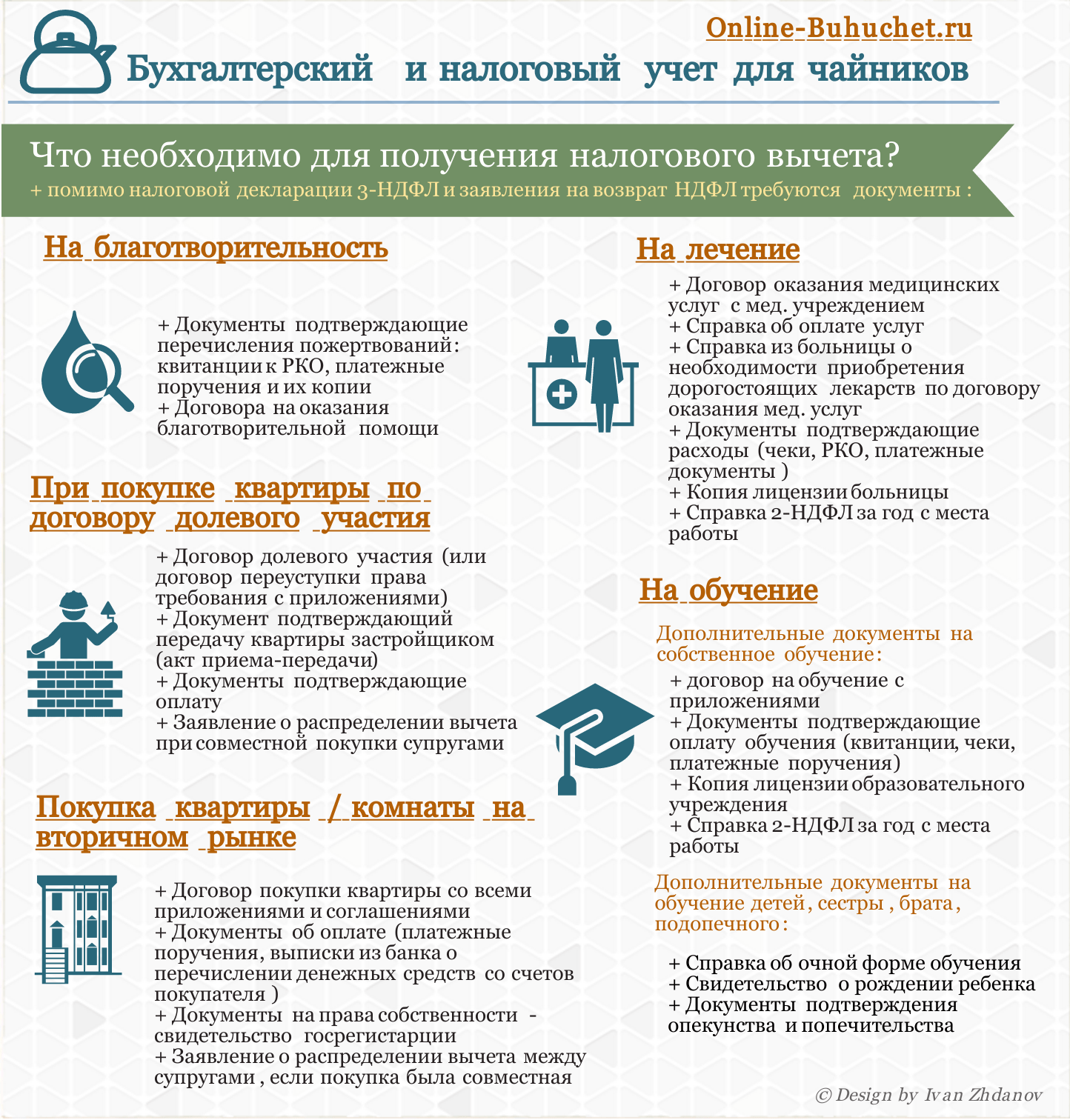

Какие документы нужны для вычета

Процедура оформления налогового вычета и пакет необходимых документов зависят от разновидности вычета. Давайте посмотрим, какие документы нужны для получения налогового вычета того или иного вида.

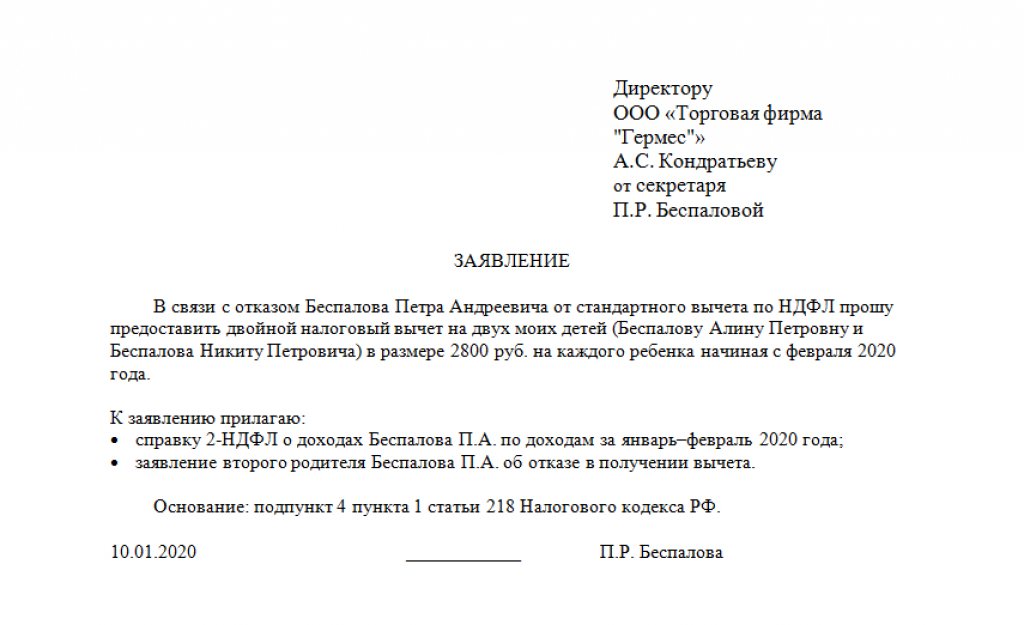

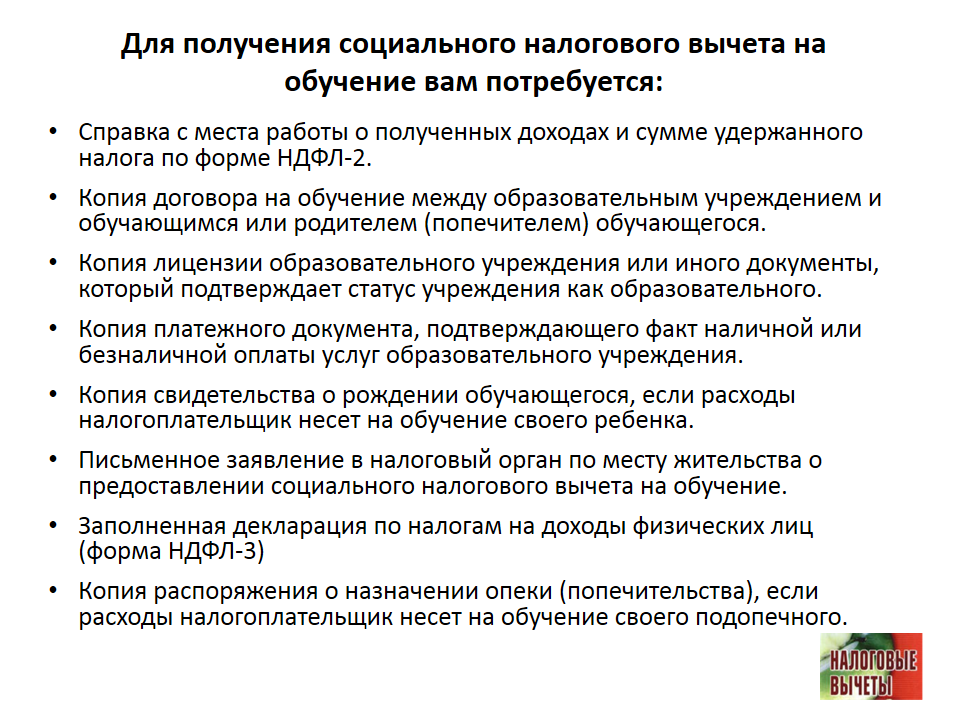

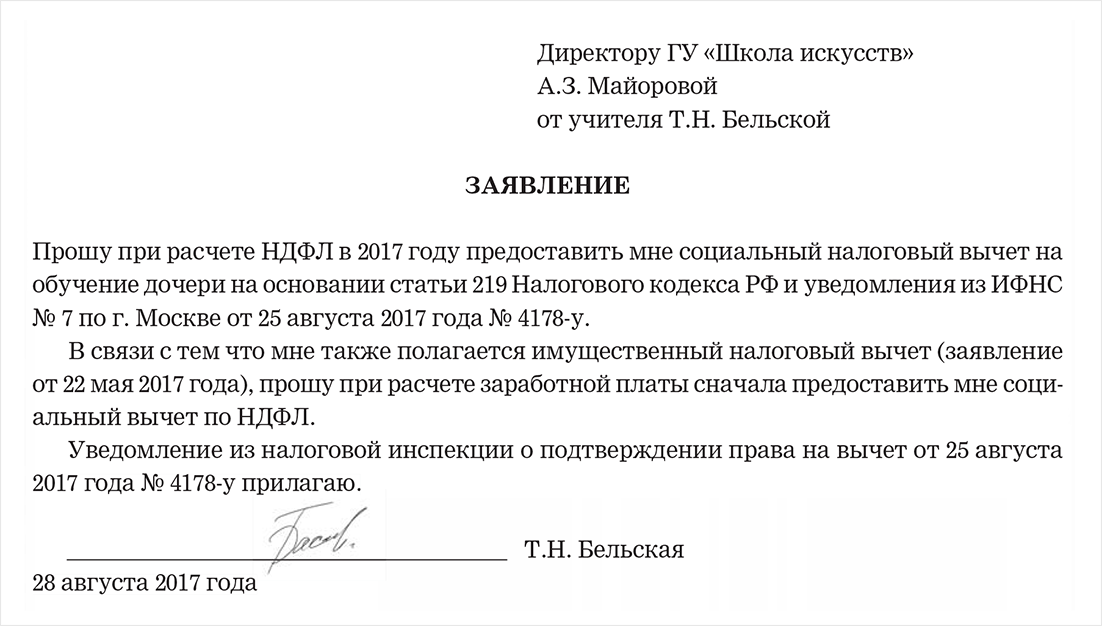

1. Для оформления налогового вычета за обучение необходимо заполнить декларацию 3-НДФЛ и предоставить ее в налоговую инспекцию по месту регистрации. К декларации прикладываются следующие документы:

- справка 2-НДФЛ;

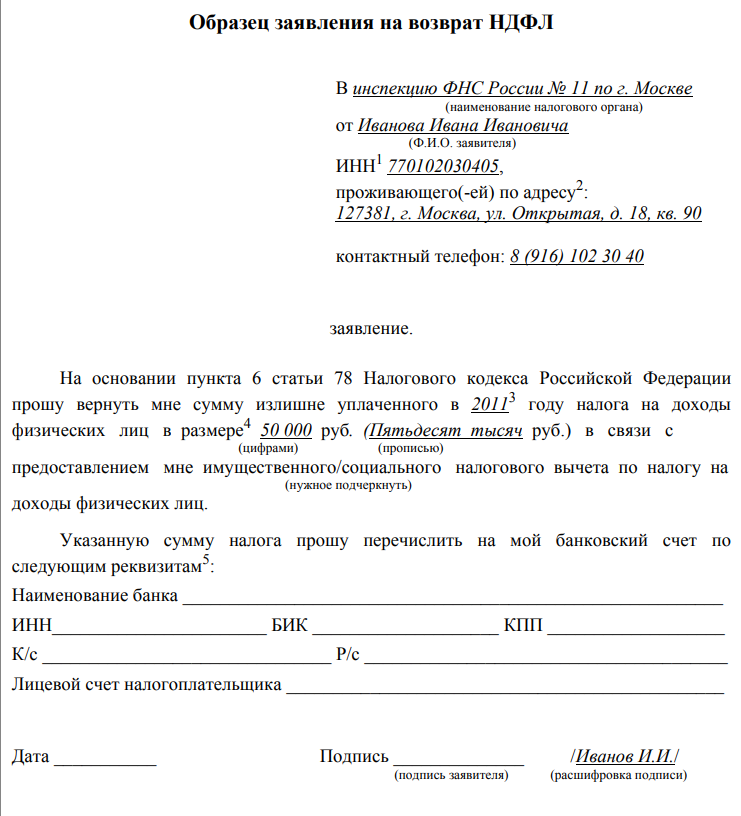

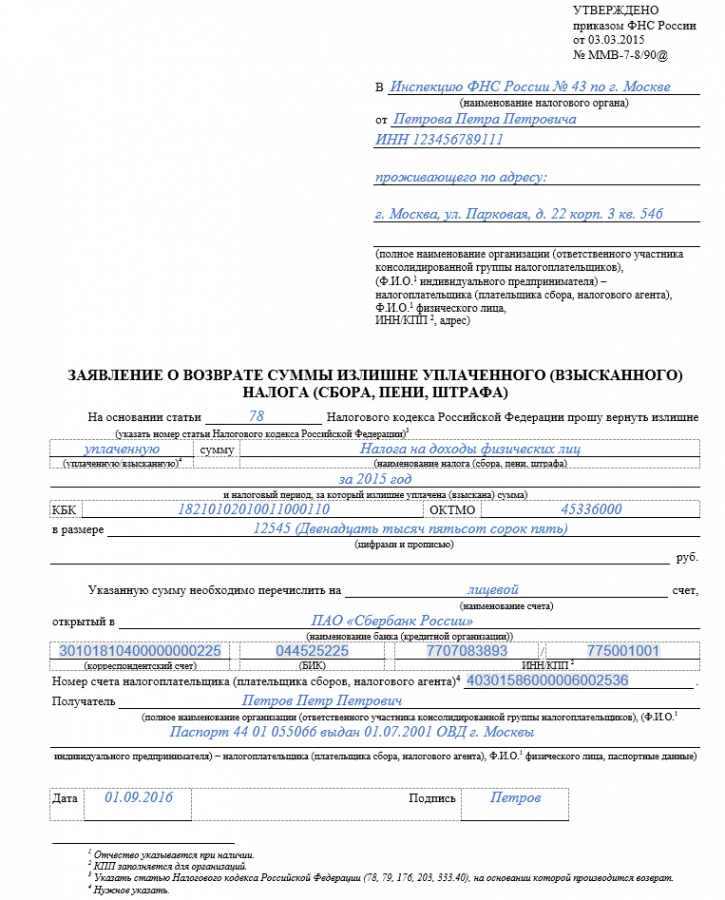

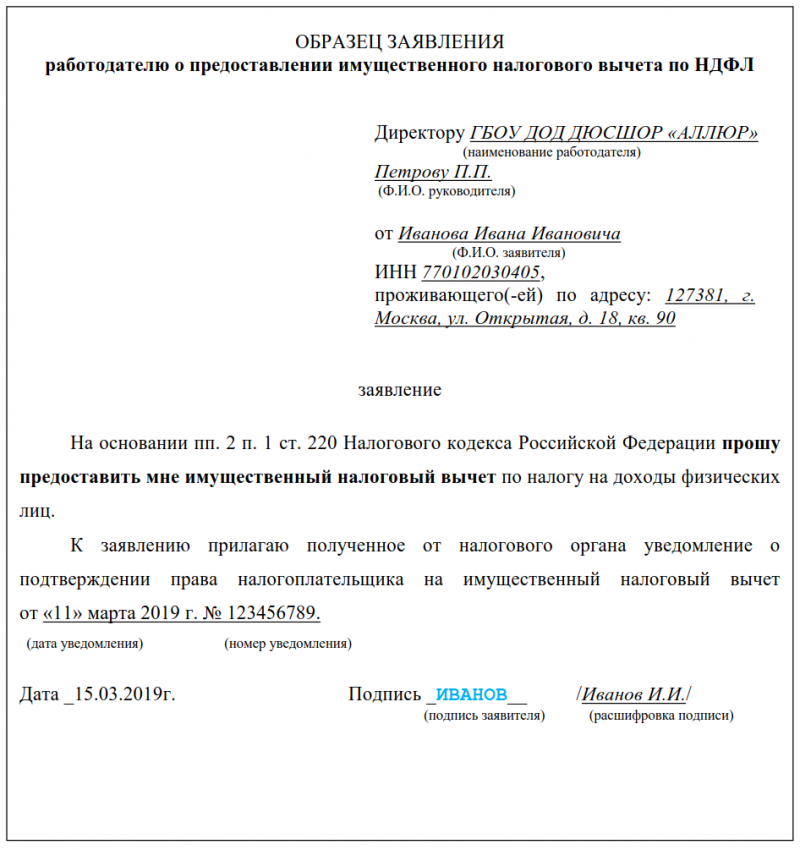

- заявление о возврате налога, в котором содержатся реквизиты счета для перечисления денежных средств (См. Как написать заявление на предоставление (получение) налогового вычета?);

- договор с учебным заведением;

- лицензия учебного заведения на оказание образовательных услуг;

- все платежные документы, согласно которым вами была произведена оплата за обучение.

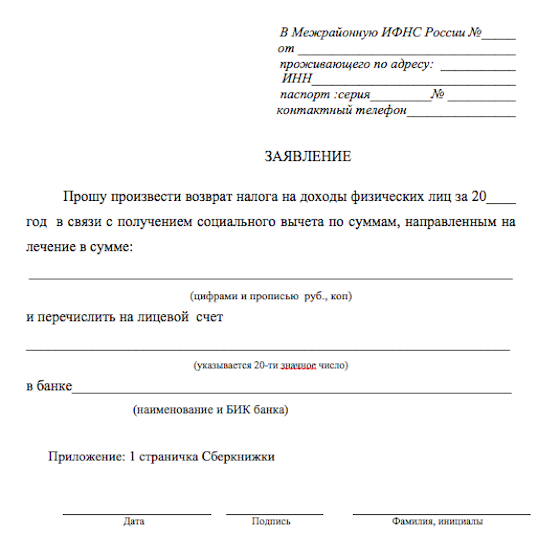

2. Для того чтобы оформить налоговый вычет на лечение, вам вместе с декларацией 3-НДФЛ, подаваемой в налоговую инспекцию, нужно представить следующие документы:

- заявление на возврат налога;

- справку с работы по форме 2-НДФЛ.

Если вы хотите получить возвратную сумму налога за оплату оказанных вам медицинских услуг, то к налоговой декларации надо приложить следующие документы:

- справку об оплате медицинских услуг;

- документы, которые подтверждают размер понесенных вами расходов;

- договор с медицинской организацией;

- лицензию медицинской организации на право осуществлять медицинскую деятельность.

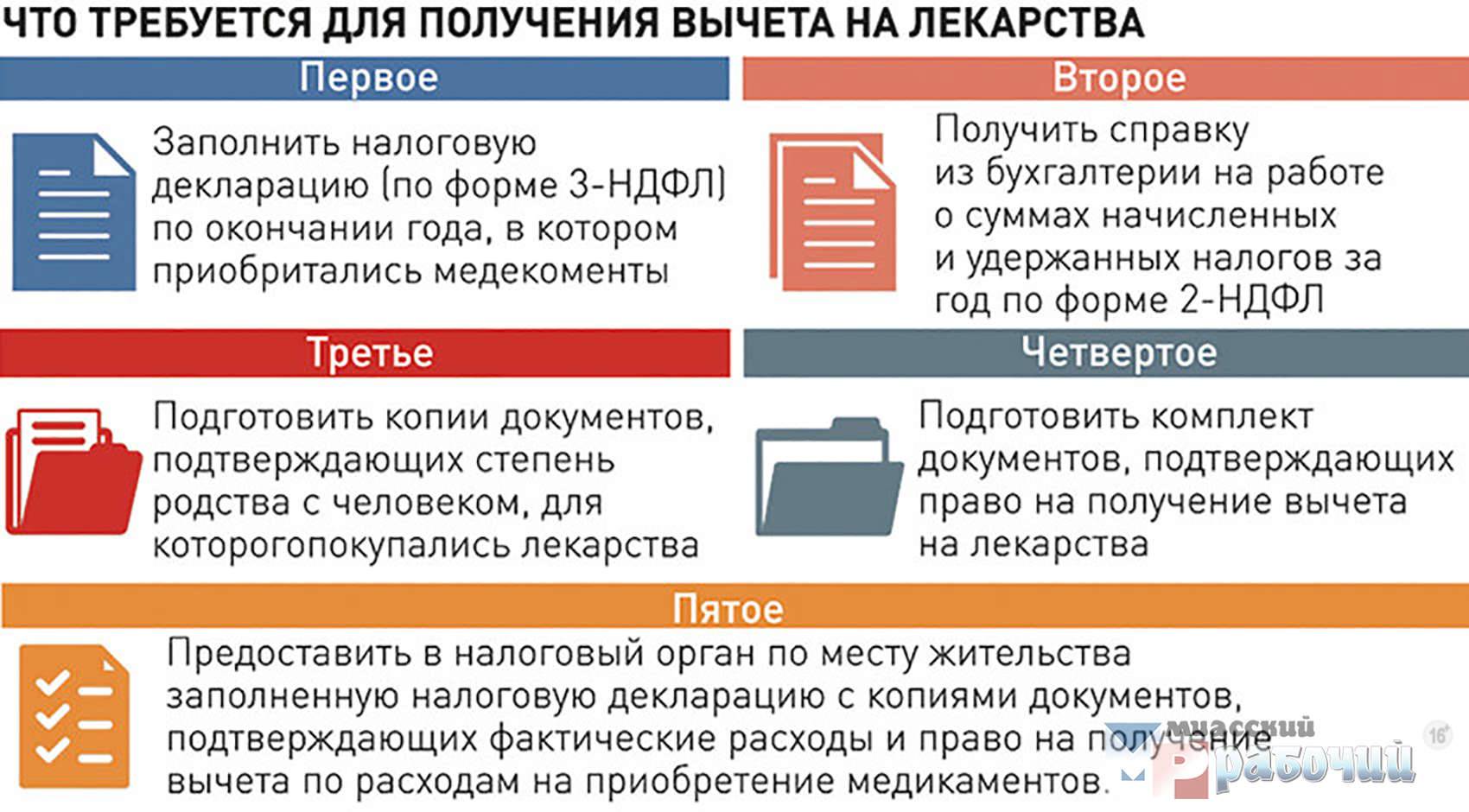

Если вы хотите получить возвратную сумму налога в размере приобретенных вами лекарств, то необходимо подготовить такие документы, как:

- рецепт, оформленный в специальном порядке;

- платежный документ.

Если вы оформляете налоговый вычет на добровольное медицинское страхование, то предоставляете:

- полис или договор со страховой организацией;

- лицензию страховой компании;

- платежные документы.

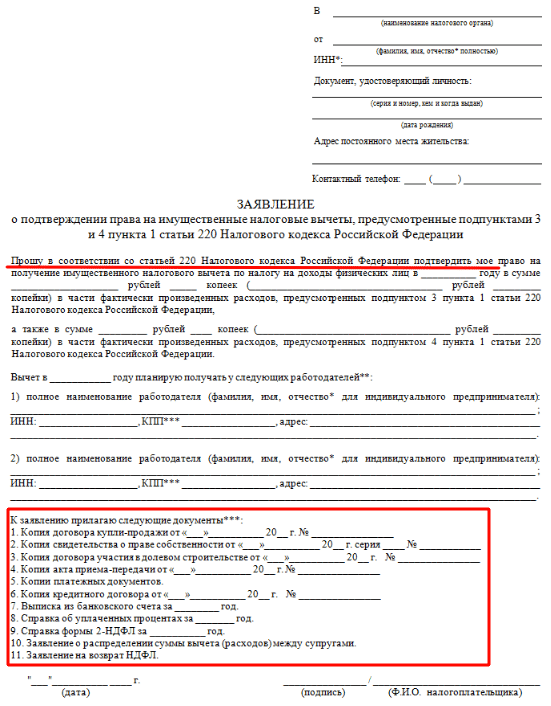

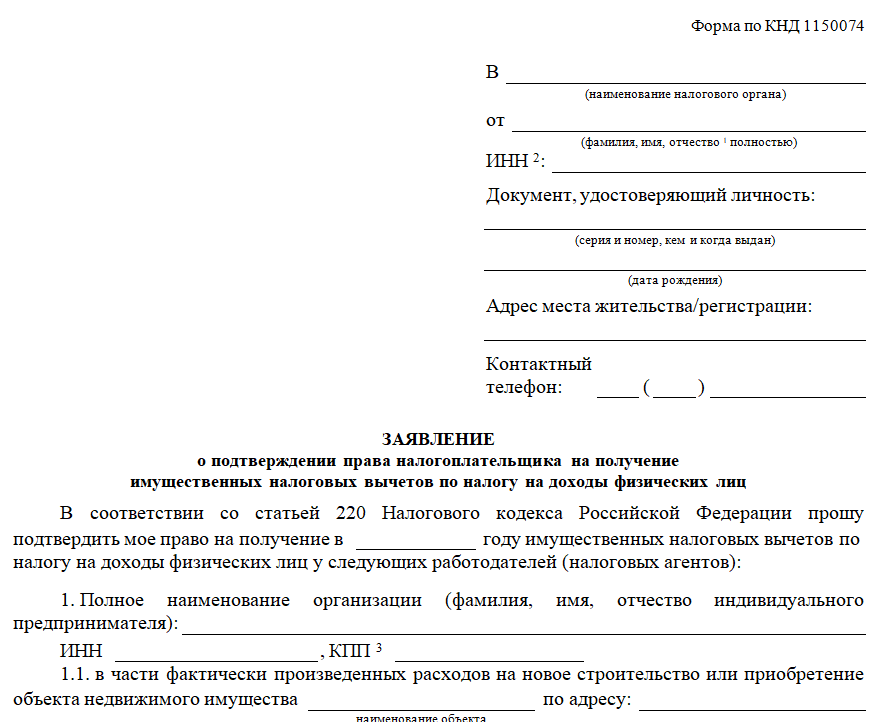

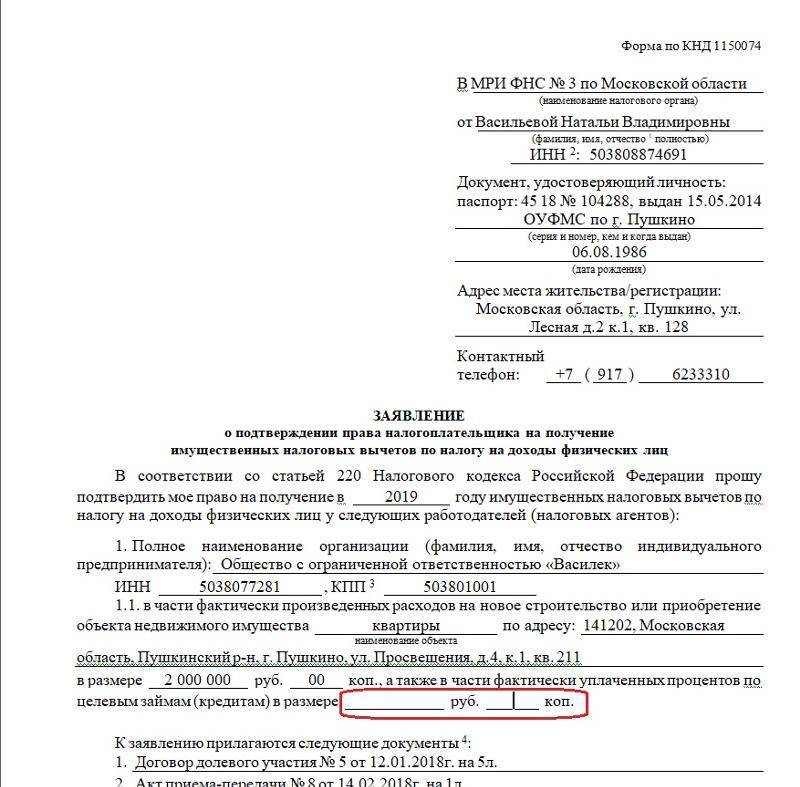

3. Если вы хотите оформить имущественный вычет при покупке жилья, то к декларации по форме 3-НДФЛ прикладываете следующие документы:

- справка 2-НДФЛ;

- заявление о возврате налога;

- договор купли-продажи жилья;

- договор участия в долевом строительстве жилого дома;

- акт приема-передачи;

- свидетельство о праве собственности;

- платежные документы;

Если же вы приобретали жилье с помощью ипотеки, то вот какие документы нужны для налогового вычета дополнительно к предыдущим:

- кредитный договор;

- справку об уплаченных процентах.

После того, как все документы будут приложены к декларации по форме 3-НДФЛ (См. Как заполнить декларацию (ндфл3) при покупке квартиры?), ФНС рассматривает все бумаги и принимает решение о предоставлении/отказе в предоставлении налогового вычета.

Где и как оформить возврат

Итак, как именно нужно оформлять возврат 13 процентов? Документы уже собраны, а что делать дальше? Следующим действием должно стать обращение в территориальное отделение Федеральной налоговой службы по месту вашей регистрации. Каких-то определенных сроков в этом вопросе не предусмотрено, однако из практики можно сказать, что не стоит обращаться туда в марте-апреле. Дело в том, что в это время инспектора ФНС слишком загружены проверкой годовых отчетов различных предприятий и вашему приходу «обрадуются» не слишком.

По новым правилам, вступившим в действие в 2014 году, для возврата части налога можно не посещать ФНС. Для этого следует зарегистрироваться на официальном сайте налоговой службы и воспользоваться своим «Личным кабинетом налогоплательщика». Там нужно заполнить специально разработанные формы, поставить свою цифровую подпись, если понадобится, то приложить сканы нужных документов и отправить все это в налоговую в онлайн-режиме. Там же, в своем «кабинете», можно в дальнейшем отслеживать рассмотрение заявки и статус проверки декларации.

Помните! У сотрудников налоговой службы есть целых четыре месяца для проверки документов, поэтому все идет не так быстро, как вам бы хотелось — потерпите.

На имущество

Компенсация имущественных расходов производится при купле-продаже имущества (дома, квартиры, машины, гаража). Это и называется «налоговый вычет на имущество».

При продаже жилой недвижимости положен налоговый вычет в 1 000 000 рублей. Если вы продали гараж, сарай, автомобиль, то сумма гораздо меньше: необлагаемыми будут только 250 000 рублей. Стоит отметить, что правила не распространяются на имущество, которое находилось в собственности граждан более 3 лет.

ВАЖНО!

Для жилой недвижимости с 01.05.2018 срок увеличен до 5 лет. Исключением является жилплощадь, только что приватизированная, полученная по договору дарения либо по договору ренты (с пожизненным содержанием). Для этих объектов жилой недвижимости срок в 3 года сохранен.

Например: гражданин Продажный И.П. продал гараж за 700 000 рублей (в собственности с 2011 г.), автомобиль за 1 000 000 рублей (купил в прошлом году), и квартиру за 5 000 000 руб. (в собственности два с половиной года). Следовательно, Продажный И.П. должен заплатить следующие суммы НДФЛ в бюджет:

- С гаража — 0 рублей, так как гараж в собственности более 3 лет.

- За машину — 97 500 руб. (1 000 000 – 250 000).

- За квартиру — 520 000 рублей (5 000 000 – 1 000 000).

При покупке жилья имущественный налоговый вычет в 2020 году составляет 2 000 000 рублей. То есть чистыми деньгами вернут 260 000 руб. А если жилье куплено в ипотеку (оформлен целевой ипотечный кредит), то на оплату процентов по ипотеке положен дополнительный налоговый вычет в 3 000 000 рублей (390 000 руб. чистыми деньгами). В итоге за ипотечную квартиру могут вернуть 650 000 рублей.

В расходы можно включить не только саму стоимость жилой недвижимости, но и расходы на строительство. Также возместят траты на оплату проектно-сметной документации, подвод воды, света, газа, электричества, канализации, отделочный ремонт и стройматериалы.

Имущественный вычет 2020 — это единственная льгота, которая переносится на следующие отчетные периоды. Например, если доход работника в год составляет 500 000 рублей, то возмещать НДФЛ за новую квартиру стоимостью 2 млн рублей будут четыре года, пока полностью не исчерпают сумму положенной льготы.