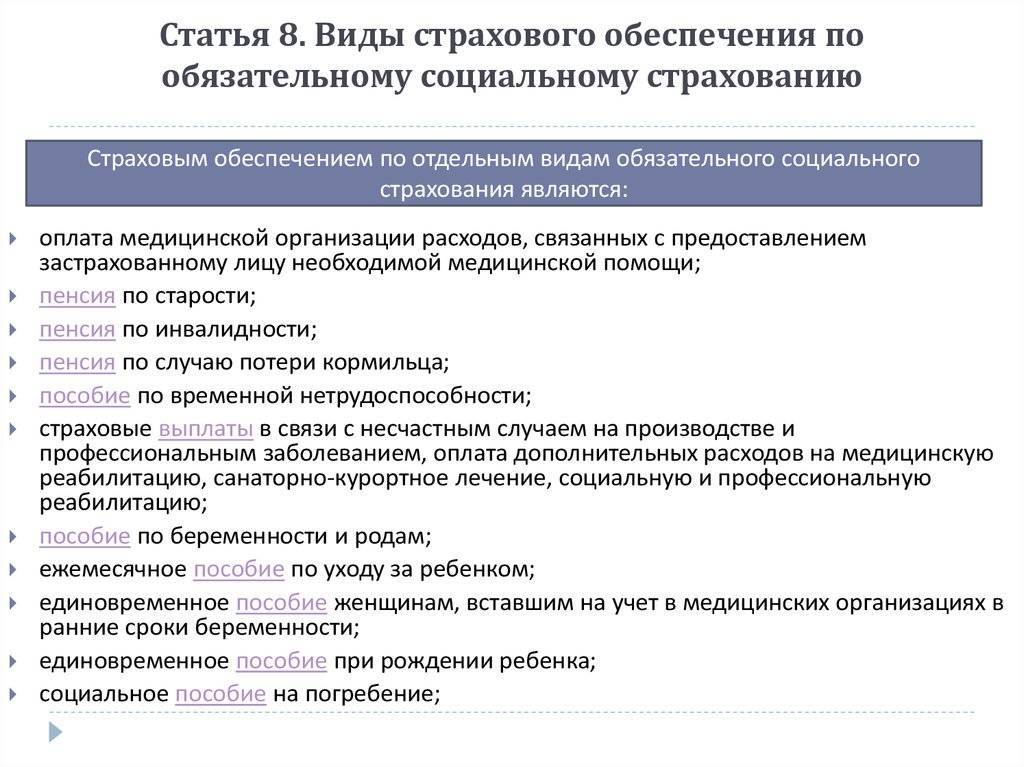

Интерпретация рассматриваемого понятия

Понятие «страховой случай» имеет трехмерную конструкцию

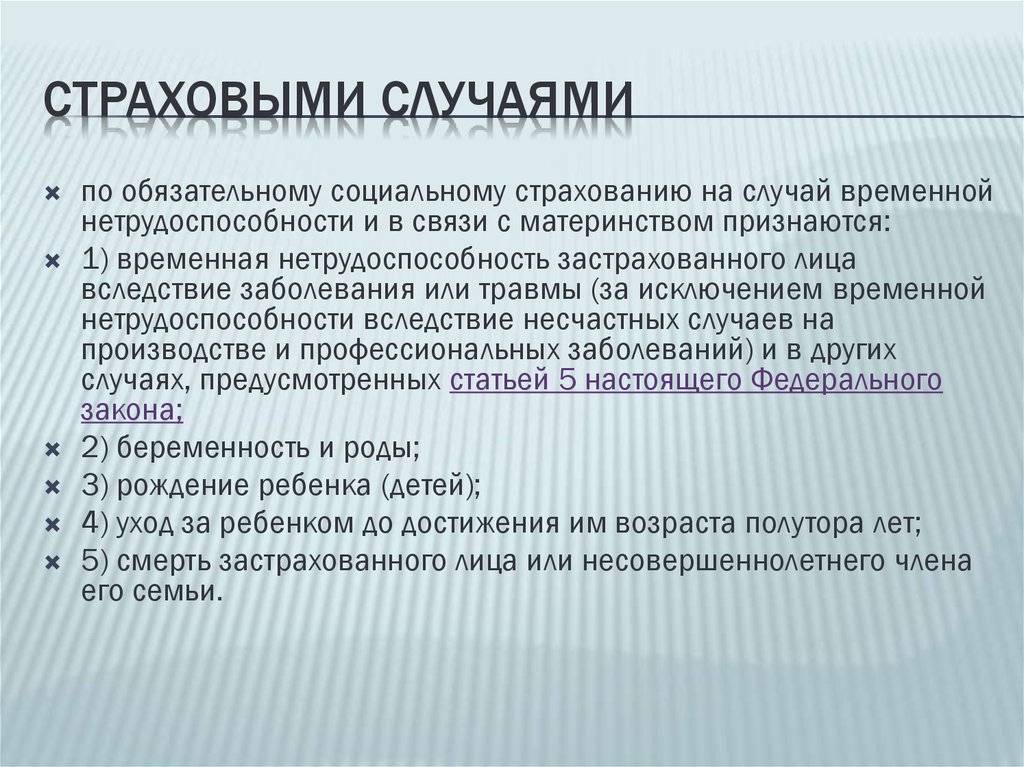

С правовой точки зрения страховой случай представляет из себя комплекс факторов, включая последствия конкретных негативных явлений, их случайное наступление, причинение вреда тому или иному объекту, и от этих факторов которых и страхуется данный объект.

Потенциально опасное явление или событие может даже не наступить, однако именно случайный характер и определяет природу существующих страховых отношений. Можно сказать, что такие случайности носят объективный характер, так как нет никакой информации о том, наступит или нет неблагополучное событие.

Страховой случай имеет трехмерную конструкцию, и страховое событие должно обязательно иметь следующие элементы:

- появление опасности;

- нанесение того или иного вреда;

- причинная взаимосвязь между первыми двумя элементами.

Все правовые последствия типа изменения предмета в отношении обязанности страховщика также связано с этими тремя элементами. Такое особое событие, как страховой случай, в случае его наступления приводит к правомочности зафиксированного в договоре страхования обязательства страховщика.

Страховщик после наступления страхового случая должен возместить причиненный страхователю либо сопровождающим страхование ответственности страхователям-третьим лицам. Страховые случаи прописываются в договоре, который в большинстве случаев является закрытым.

ДТП как страховой случай

Согласно законодательству РФ страховым случаем считается уже свершившееся событие, предусмотренное договором либо законом, и в случае наступления которого страховщик обязан осуществить стразовую выплату либо страхователю, либо застрахованному, либо определенному в соответствии с условиями договора третьему лицу.

При имущественном страховании надлежащим страховым случаем является одно из указанных в договоре обстоятельств, которое привело к обесцениванию имущества, его утрате, потере или повреждению. Иногда в договорах прописывают еще и дополнительные условия, которые служат для расширения полномочий обязательной страховки.

При личном страховании страховым случаем считается событие, которое повлекло за собой утрату работоспособности, какую-либо потерю здоровья или гибель человека

Свои особенности есть у страховых случаев на производстве, так как если при проведении расследования была установлена грубая неосторожность со стороны застрахованного лица, которая и стала причиной вреда здоровью, то должна быть установлена степень вины этого человека, измеряемая в процентных соотношениях

Все о страховании — в тематическом видеоматериале:

Особенности разбираемого обстоятельства

Рассматриваемый страховой случай по кредиту имеет несколько нюансов:

1. Если наследство никем не принято в законном порядке, и кредитный договор не обеспечивался поручительством, то банк правомочен в судебном порядке потребовать незамедлительной продажи данного имущества с торгов.

2. В ситуации, когда члены семьи скончавшегося должника пользуются его имуществом (к примеру, они там прописаны либо проживают), но не всегда одновременно выступают и наследниками, тогда формально они долги не наследуют. Однако если на данное жилье обращено взыскание соответствующего банка, данные члены семьи теряют право на пользование этим имуществом, а также подлежат выселению. Но по действующему российскому жилищному и семейному законодательству в особых случаях их выселить нельзя. Примером может служить запрет на нарушение прав несовершеннолетних детей либо прав членов семьи, не имеющих другого жилья.

3. Наследники заемщика несут обязательства по кредиту еще до момента законного оформления надлежащего права на причитающееся наследство.

Рассматриваемый страховой случай по кредиту выступает наглядным примером того, что российский закон в рамках данного вопроса суров и практически непререкаем.

Дополнительные возможности

Стоит понимать, что каско – это не только выплата для покрытия ущерба причиненного авто, это еще и возможность компенсировать часть других собственных затрат:

- В полис можно включить услугу вызова эвакуатора. Такая опция особенно полезна при ДТП и серьезных повреждениях. А если учесть, что эвакуатор может обойтись от 15-20 тысяч рублей, то это вполне весомая компенсация.

- Вызов такси. Эта опция будет выгодной, если ваша машина сломалась далеко от дома, и вы ничем не сможете добраться, кроме как вызвав такси. Каждая страховая сама определяет лимит на стоимость услуг такси. Чаще всего это сумма варьируется в пределах 2-5 тысяч рублей.

- А еще для полноценного оформления происшествия нужен серьезный сбор документов. Страховая может взять эти обязанности на себя, а это поможет сэкономить и деньги, и время.

Что же касается стоимости этих дополнительных услуг, то чаще всего она не превышает 100-300 рублей к цене самого полиса каско. Часть компаний предлагает эту услугу совершенно бесплатно – например, как бонус за пролонгацию договора страхования.

В любом случае перед заключением соглашения оговаривайте все условия, что важны для вас в полисе каско. К примеру, застраховать можно ущерб при провале машины из-за некачественного дорожного покрытия, утопления или удара молнией. Чем больше опций вы укажете, тем больше шансов на получение компенсации будет. Правда и стоимость полиса будет возрастать пропорционально растущему количеству страховых случаев. Особенно оправданными траты будут при высокой стоимости ТС и при покупке в кредит нового авто.

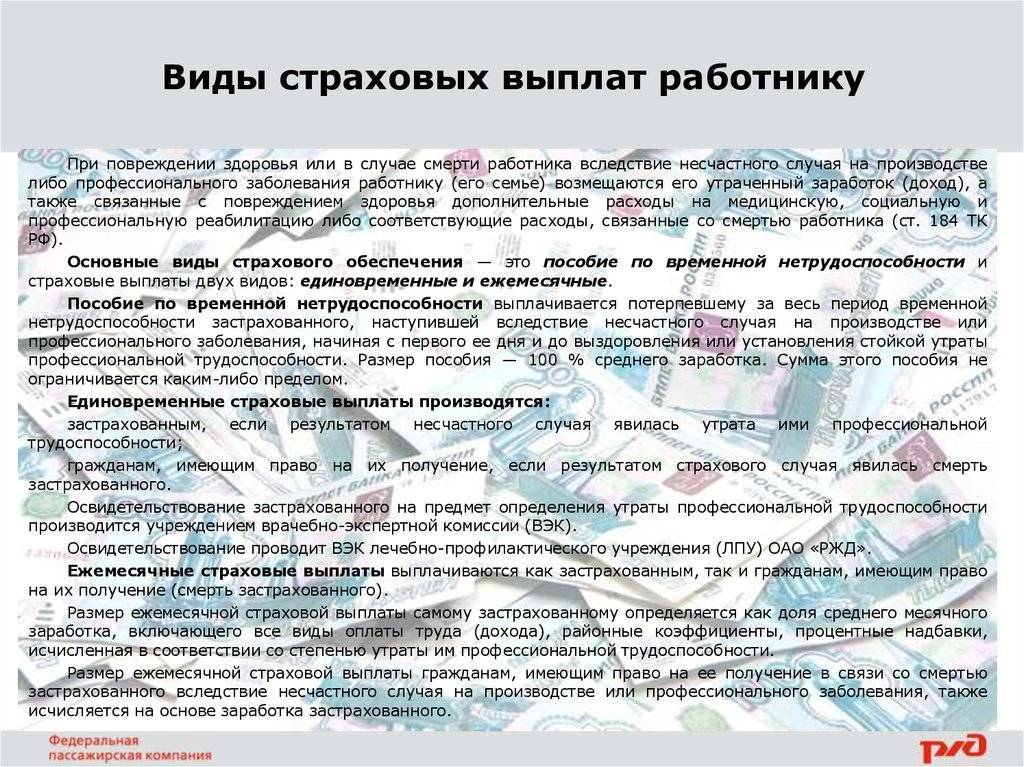

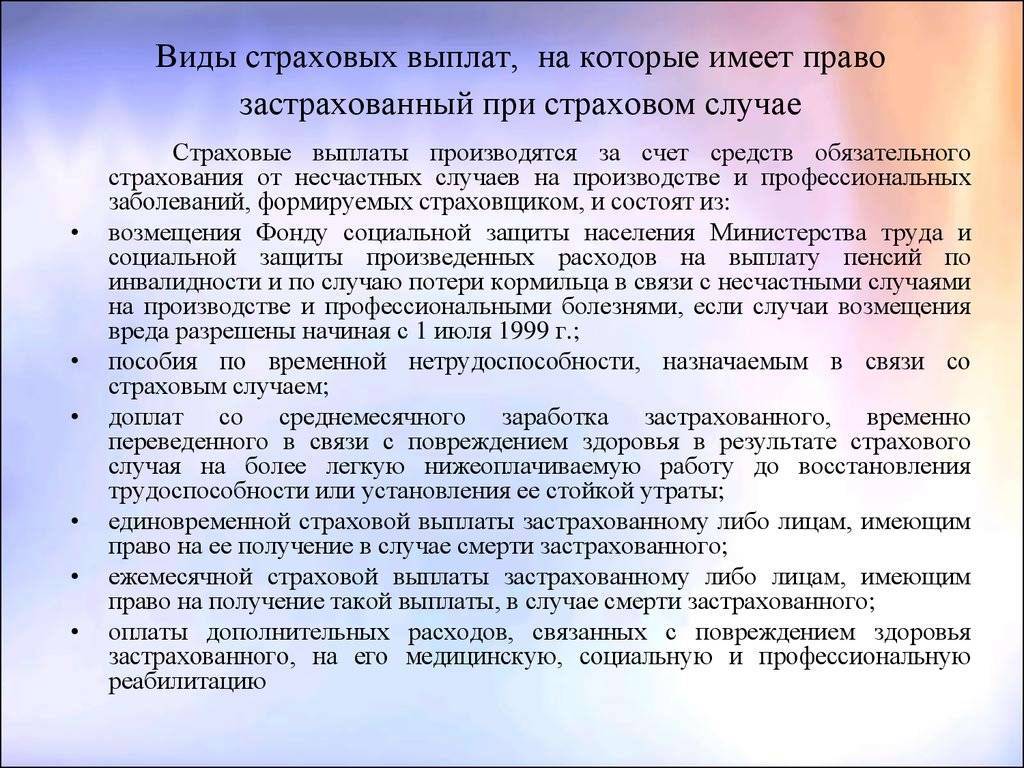

Кто должен осуществлять выплаты по несчастному случаю

Эта обязанность возлагается как на государство, так и на работодателя. Предприятия выплачивает пострадавшему работнику следующие виды компенсаций:

- За моральный ущерб.

- Пособие по больничному листу в размере 100% от средней величины заработка.

- Иные выплаты, предусмотренные коллективным договором.

ФСС выплачивает:

- Разовую помощь.

- Ежемесячное пособие вследствие потери работоспособности.

- Компенсацию затрат на реабилитацию (если пострадавший посещал санатории, приобретал медикаменты за свой счет). Для получения этих выплат требуется предоставить в ФСС квитанции, которые подтверждает траты.

Полное и частичное каско

Во всех страховых компаниях выделяют 2 основных типа полиса добровольного страхования: полное и частичное каско. Первая страховка стоит значительно дороже, так как включает себя все возможные опции страхования конкретной страховой компании (СК): угон, порча имущества, попадание в ДТП, ущерб в случае катаклизмов и другие. Застрахованный получает компенсацию за любое происшествие, которое привело к ущербу автомобилю в рамках оговоренной страховой суммы.

В большинстве случае это оценочная стоимость транспортного средства (ТС), которая подсчитывается после изучения технических характеристик, фактического износа, региона нахождения ТС и опыта водителя. При этом сумма страховки устанавливается в пределах среднерыночной стоимости страхуемого автомобиля и может быть уменьшена или увеличена в пределах 5-10% в зависимости от условий страховой.

Важно: фактическая стоимость покупки автомобиля и оценочная стоимость по страховому полису может серьезно отличаться. Так как оценка осуществляется по среднерыночным ценам, а не по фактической цене покупки, вполне вероятна ситуация, когда выплата по каско будет превышать затраты на покупку авто

К примеру, вы купили машину из-за рубежа, и фактическая стоимость с постановкой на учет обошлась вам 600 тыс. р. Но в случае покупки полного каско и полной гибели автомобиля вполне реально получить от страховой даже до 650 тыс. р. Это не только полностью покроет убытки автовладельца, еще и оставит его в выигрыше.

Что же касается частичного каско – это полис с набором страховых случаев, которые страхователь считает наиболее важными для себя. К примеру, можно застраховать собственный автомобиль от угона, если конкретно в вашем регионе высокий уровень краж, а у автовладельца нет собственного гаража или охраняемой стоянки поблизости.

В таком случае стоимость полиса будет как минимум на 20-40% ниже, чем при полном каско. Но в случае других проблем страховка будет бесполезной.

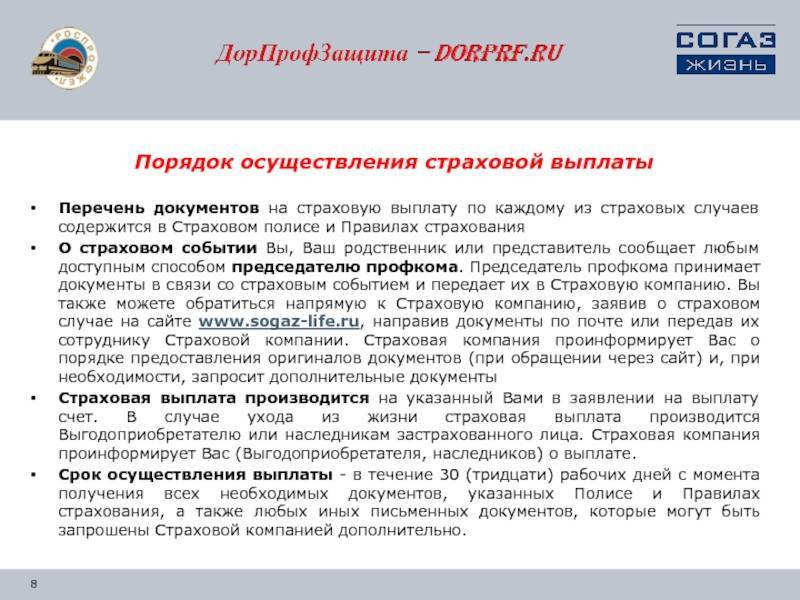

Что нужно для обращения в страховую компанию при наступлении страхового случая по кредиту

В случае наступления события, которое является страховым случаем, следует подробно изучить договор страхования и убедиться, что событие соответствует одному из описанных в договоре страховых случаев. Если такого соответствия нет, рассчитывать на страховую выплату не стоит.

Если событие однозначно попадает под описанный в договоре страховой случай, необходимо поставить страховую компанию в известность о произошедшем. Страховые устанавливают очень сжатые сроки для уведомления, до пяти дней, а просрочку расценивают как формальное основание для отказа в выплате. Форма и порядок уведомления должны быть прописаны в полисе или договоре страхования.

Принимая уведомление о страховом случае, представитель страховой должен выдать инструкции дальнейших действий: перечень документов, необходимых для получения страховой выплаты с учетом случая, срок и порядок их предоставления.

Ситуации, расценивающиеся как нестраховые

В Федеральном законе № 40 «Об обязательном страховании автогражданской ответственности…» прописано, что представляет собой страховой случай. Для признания страховой компанией страхового случая, необходимо соблюдение ряда условий, а именно:

- у автолюбителя должна наступить автогражданская ответственность;

- участниками ДТП должно быть не менее двух водителей.

Например, если автолюбитель, управляя автомобилем въехал в дорожное ограждение, то такой случай не будет рассматриваться СК как страховой, так как автолюбитель является единственным участником ДТП. При дорожно-транспортном происшествии должна наступить автогражданская ответственность у одного из участников, другой участник становится потерпевшим, что дает ему право на получение компенсации причиненного ущерба со стороны страховщика (за исключением случаев обоюдной виновности автовладельцев).

Страховая компания может отказать в выплате компенсации причиненного ущерба по ОСАГО, если транспортное средство было повреждено на стоянке (парковке, во дворе), при этом обстоятельства нанесения ущерба неизвестны. К примеру, сюда относится случай, когда автомобиль был поцарапан предметом, переносимым гражданином (сумка, ведро, труба и т.д.).

В данном случае, страховщик не расценивает случай как страховой, так как повреждения были нанесены не транспортным средством, следовательно, у человека не возникла автогражданская ответственность. Но, если повреждения были нанесены другим автомобилем, то такой случай относится к страховому по ОСАГО.

Авария во дворе или на парковке

Давайте разберемся, является ли авария, случившая во дворе, страховым случаем. В случае возникновения дорожно-транспортного происшествия в дворе дома (на парковке или ином месте), когда водитель, двигаясь на автомобиле повреждает другое ТС (например, сдает задом или в иной ситуации), ему следует предпринять те же действия, что и при ДТП на дороге, так как авария во дворе – это тоже ситуация, относящаяся к страховому случаю, и регулируется она теми же документами, что и стандартное ДТП.

Важно! Если автолюбитель покинет место аварии (на трассе, во дворе, на парковке и в иных местах), то это считается серьезным нарушением Правил дорожного движения РФ, за которым следует серьезное наказание.

Существует и иная ситуация, которая может возникнуть на парковке или во дворе жилого дома – это повреждение ТС при открытии двери другого припаркованного автомобиля. Данная ситуация не относится к страховому случаю, так как ТС не находилось в движении, поэтому страховщики отказываются от выплат в подобного рода ситуациях.

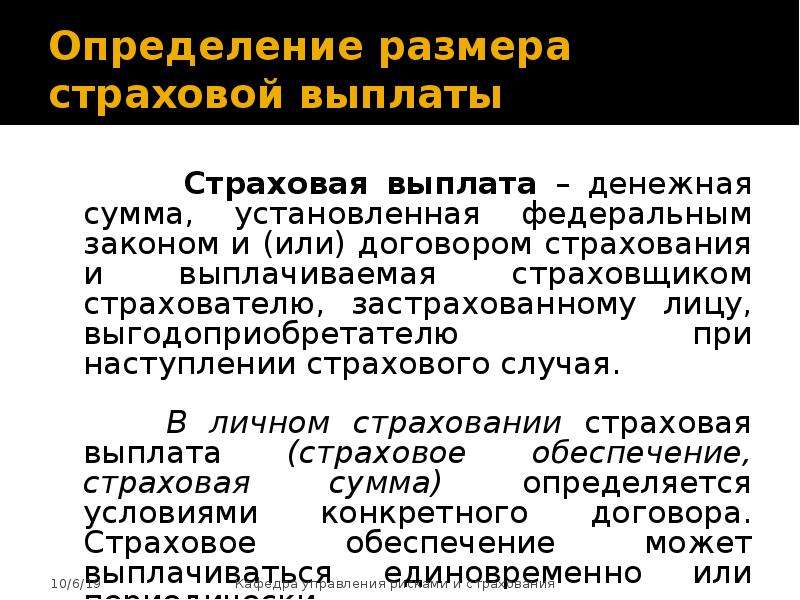

Размер страхового возмещения

При наступлении страховой ситуации застрахованному лицу полагается выплата. Ее размер зависит от того, насколько серьезным оказался урон имуществу либо здоровью человека, а также какие затраты необходимы для компенсации потерь либо излечения пострадавшего лица.

Например, в договорах страхования жизни и здоровья:

- максимальная страховая выплата устанавливается в твердой сумме, например, 100 000 рублей;

- в случае смерти выплачивается 100%, а в случае травмы или заболевания выплата составит меньше – например, 70% от максимальной суммы.

В качестве примера также можно привести факторы, влияющие на расчет размера выплат по различным страховым продуктам:

- ОСАГО. При расчете размера выплаты компания будет учитывать износ автотранспорта на момент ДТП, а также стоимость ремонта, который необходимо выполнить для восстановления авто. Для этого потребуется дата выпуска транспортного средства, его пробег, описание дефектов, которые выявлены после ДТП, и тех, которые были до момента аварии, дата и место происшествия.

- КАСКО. Для данного продукта расчет компенсации зависит от варианта страхования (частичное – авто было застраховано лишь от причинения ущерба; полное – кроме ущерба страховались риски угона), вида страховой суммы (агрегатная – последующие компенсации уменьшаются на сумму ранее выплаченного возмещения; неагрегатная – страховая сумма является фиксированной) и износа (уменьшается на сумму износа).

Максимальные суммы

Некоторые страховые продукты имеют ограничение по размеру выплат:

- При выплатах по полису ОСАГО, предельное возмещение при ущербе имуществу в случае составления Европротокола – 50 тысяч рублей; если нанесен урон здоровью – 500 тыс. руб.

- В результате страхования депозитов через АСВ в случае банкротства финансового учреждения клиент максимально может рассчитывать на 1,4 миллиона рублей.

Для тех договоров, где нет жесткого ограничения в сумме выплаты, ее размер определяется исходя из условий договора.

Минимальное возмещение

В соответствии с действующим законодательством страховые компании вправе самостоятельно определять размер возмещения в пределах, определенных для того или иного вида страховки. Каждая компания прописывает условия и порядок расчета суммы выплаты в договоре, поэтому клиент сможет узнать о минимальной сумме возмещения, обратившись к страховщику.

Что делать, если страховая компания отказывается платить по страховому случаю

Получив отказ от страховой в выплате страхового возмещения, целесообразно не пытаться бороться самостоятельно, а обратиться за помощью к юристу — специалисту по данной категории вопросов.

Если ответа на претензию не последует, или он окажется отрицательным, можно прибегнуть к судебной защите. Поскольку решение вопросов кредитного страхования относится к области защиты прав потребителей, иск может быть подан по месту регистрации заемщика в районный суд. Исковое заявление должно содержать краткое, но емкое описание спора, к заявлению необходимо приложить копии документов, на которых истец основывает свою позицию, а также подтверждение попытки досудебного разрешения спора — направленной ранее претензии.

Страховой случай: временная утрата трудоспособности

Временная утрата трудоспособности в результате болезни или несчастного случая, которая повлекла невозможность платить по кредиту, может быть признана страховым случаем если:

- событие приведшее к утрате было предусмотрено договором страхования;

- причиной утраты не явилось заболевание, которым заемщик уже болел на момент оформления страховки. В данном случае важным нюансом будет намеренно ли умолчал заемщик о состоянии своего здоровья или тогда оно еще не было диагностировано и известно ему.

В случае если ситуация признана страховым случаем, страховщик весь период нетрудоспособности, восстановления и реабилитации заемщика будет гасить регулярные платежи по кредиту, а также проценты по нему.

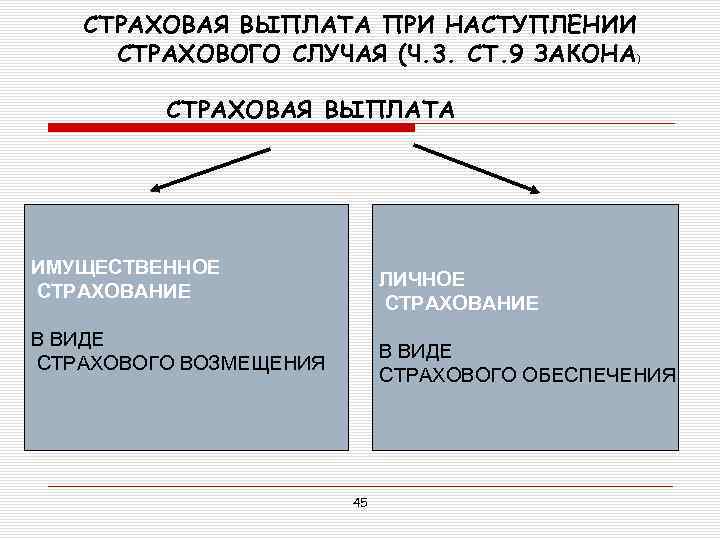

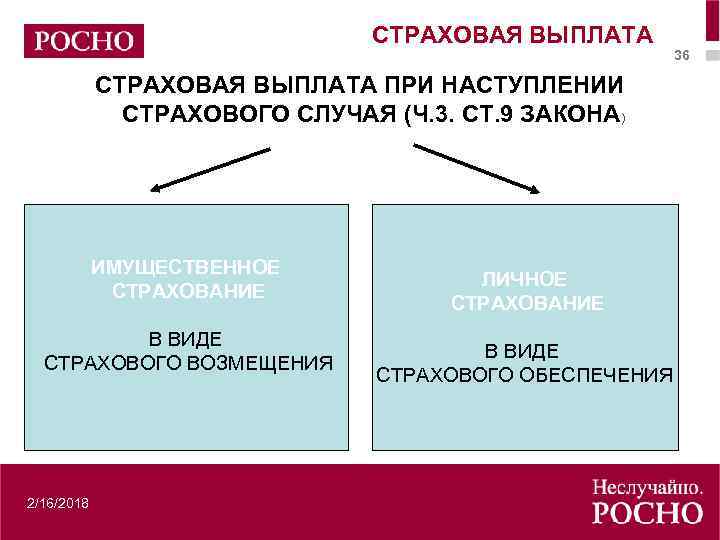

Виды страховых случаев

Принято выделять два основных типа страхования: добровольное и обязательное. Этому процессу подлежат все известные материальные блага, находящиеся в рамках гражданского оборота (совокупности сделок, заключаемых контрагентами, основанием которых всегда выступают обязательственные отношения). Но защитных мер касаемо незаконных действий определенно не существует.

Страховые случаи можно дифференцировать относительно отрасли страхования, а именно:

- Имущественные (защита материальных ценностей, например, ущерб транспортному средству либо строениям, неурожайный год и т. д.).

- Страхование ответственности (сюда включен самый обширный перечень страховых случаев, оформляются которые чаще всего ЧП и ЮЛ, например, компенсация в случае, если страхователь не исполнил своих обязанностей по договору поставки продукции либо в срок не погасил кредит и др.).

- Личные (защита от нетрудоспособности, несчастных случаев, вреда здоровью, жизни, к примеру, страхование детей дополнительной пенсией).

- Социальные (защита населения в ситуации ухудшения их финансового состояния, к примеру, выход на пенсию по выслуге лет либо по инвалидности, а также социальный страховой случай – потеря кормильца и др.).

- Страхование рисков предпринимателей (их защиты в случае потери доходов, неполучения прибыли, убытков и т. п.).

Последнее из вышеперечисленных – единственный шанс предпринимателей не потерять свой бизнес, особенно в сложившейся на сегодняшний день экономической ситуации в стране (крайне нестабильной, в частности, относительно потребительского спроса).

При заключении договора на все виды страховых случаев страхователь обязан компенсировать потери, возникшие ввиду непредвиденных обстоятельств в деятельности предпринимателя.

Примером страхового случая может быть банкротство контрагента (данного случая опасаются чаще всего предприниматели). В аграрном секторе, как правило, страхуются от возможной засухи либо непрогнозируемого наводнения. А при выезде за границу страховка помогает без труда покрыть все расходы, которые связаны с затратами на лечение преимущественно экзотических заболеваний.

Менять данные в полисе нельзя, только покупать новый полис

Указать нового страхователя или заменить машину в полисе не получится. Передать полис новому владельцу при продаже машины тоже нельзя. Бесполезно прикладывать копию договора купли-продажи или делать пометки в полисе с заверением покупателя и продавца. В случае ДТП возмещения от страховой по такому полису не будет.

Если меняется владелец или автомобиль, нужно покупать новый полис.

Например, полис купили на год, а через полгода машину продали. Новый владелец должен сам купить себе ОСАГО , а прежний сможет вернуть страховую премию за полгода.

Так же с новой машиной. Автовладелец продал одну машину и купил новую. Он вернет часть страховой премии за ОСАГО для проданной машины и оформит отдельную страховку на новый автомобиль.

Если вам предлагают что-то исправить в страховом полисе, это незаконно — потом будете возмещать ущерб своими деньгами. Если продавец предлагает отдать вместе с машиной свою страховку, это бесполезная опция и при ДТП она не поможет.

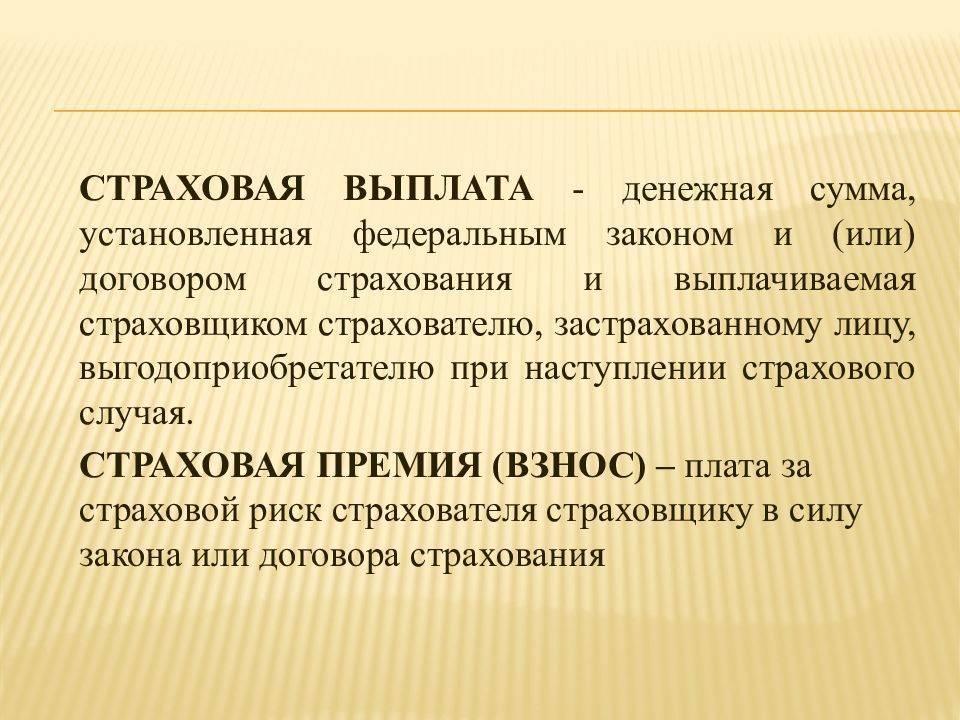

Что такое страховой случай?

Приобретая полис в страховой компании, граждане вполне обоснованно рассчитывают на полноценную защиту рисков и возмещение ущерба при наступлении страхового случая.

В этом и состоит смысл страховки – обезопасить себя от внезапных трат и получить компенсацию согласно условиям страхового документа.

Слово «случай» (а не «факт» или «обстоятельство») подобрано намеренно: потенциально опасное событие может наступить, а может и не произойти вовсе. Именно случайный характер происшествия лежит в основе страховых отношений.

Ни страхователь, ни страховая компания никак не могут повлиять на возникновение неблагоприятного события.

После того, как случай произошёл, страховщик исследует его, классифицирует, определяет размер ущерба и выплачивает компенсацию, если событие полностью отвечает заранее заданным параметрам.

На возмещение ущерба могут рассчитывать 3 стороны (в зависимости от типа страховки и её условий):

- собственно страхователь или застрахованное им лицо (например, ребёнок, застрахованный родителями);

- его наследники (при страховом случае в виде смерти страхователя);

- третьи лица (при страховании гражданской ответственности).

Перечень всех страховых случаев, предусмотренных конкретным полисом, указывается в договоре. Этот документ почти всегда имеет закрытый характер – то есть, вписать в него дополнительные пункты после вступления договора в силу нельзя.

В большинстве полисов заранее указываются и нестраховые случаи – события, которые также приводят к убыткам и ущербу, но не входят в список оплачиваемых компанией происшествий.

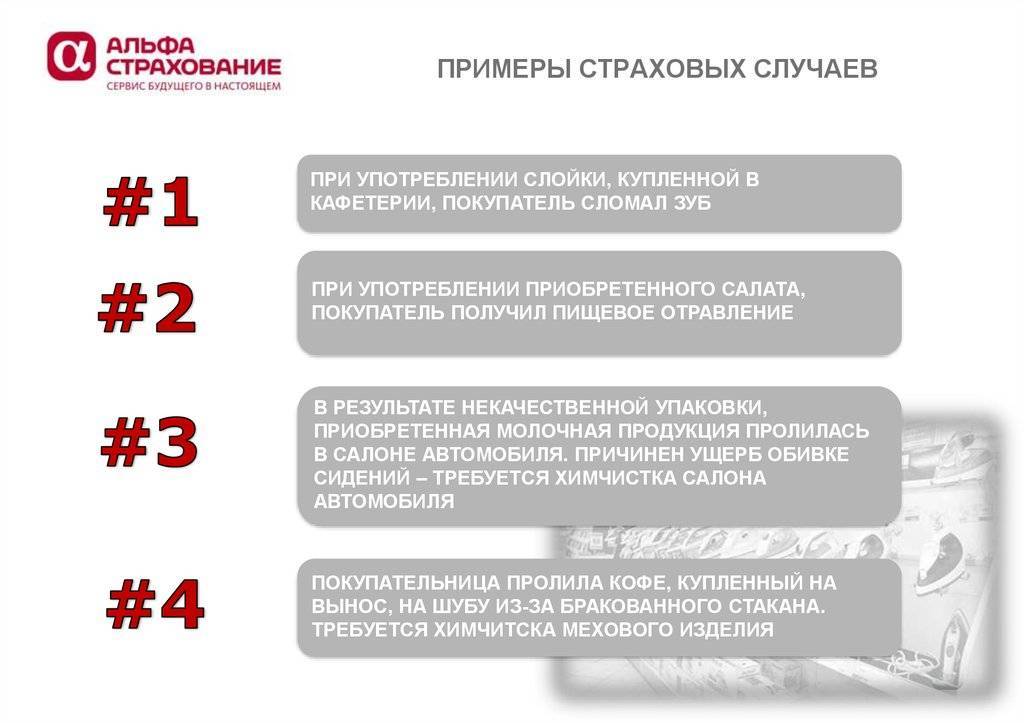

Существуют и нетипичные страховые случаи, которые не рассматриваются как ущерб имуществу или причинение вреда здоровью. Например, есть накопительные страховки, по которым фирма-страховщик выплачивает клиенту деньги при рождении у него ребёнка или при поступлении застрахованного лица в ВУЗ.

Чтобы страховой случай обрёл юридическую силу, страхователь должен обратиться в компанию, с которой он заключил договор, и предъявить доказательство свершившегося события. Например, медицинскую справку, заключение ГИБДД (при аварии), фото или видео с места происшествия, иное свидетельство порчи имущества.

Страховщики не заплатят за ущерб, пока не убедятся, что страхователь или его имущество действительно пострадали. Любые мошеннические действия со стороны клиента или попытки преувеличить размер убытков – это повод для компании отказать в выплатах.

Подробнее о механизмах и принципах работы страховщиков читайте в статье «Что такое страхование».

Что входит, а что – нет в список страховых случаев

Страховые риски подразделяются на 4 группы: травмирование, инвалидность, нетрудоспособность, смертельный случай. К случаям, на которые распространяется страховка являются травмы, полученные вследствие НС. К ним относится отравление ЛС плохого качества, когда были употреблены просроченные продукты питания.

Несчастные случаи имеют место, когда произошло заражение клещевым энцефалитом и патологическая беременность, роды с последующей операцией по удалению органов малого таза. Также к ним входят вывихи, повреждения органов, утрата конечностей вследствие неправильных медицинских действий.

Если перечисленные случаи (на протяжении года), а также проникновение инородного тела в дыхательные пути, переохлаждение организма, приводят к летальному исходу застрахованного лица. Страховка выплачивается только, когда НС входят в первую группу. Когда застрахованное лицо умирает, то компенсацию получает его семья или родственники.

Когда можно продавать права на возмещение автоюристам

Право на возмещение ущерба можно продать по договору уступки. На этом зарабатывают автоюристы. Они выплачивают компенсацию пострадавшему, а потом требуют ее со страховой компании в большем размере или с неустойкой.

Продать право на возмещение можно, только если страховой случай уже наступил. Заранее нельзя.

Право на возмещение вреда жизни и здоровью, а также компенсацию морального ущерба продать нельзя. Также нельзя заранее уступить право требования штрафа по закону о защите прав потребителей.

Эти суммы суд присуждает конкретному пострадавшему человеку. Только потом можно передать право требования по исполнительному листу кому угодно, например автоюристам. А можно и не передавать. В любом случае изменить эту сумму автоюрист уже не сможет.

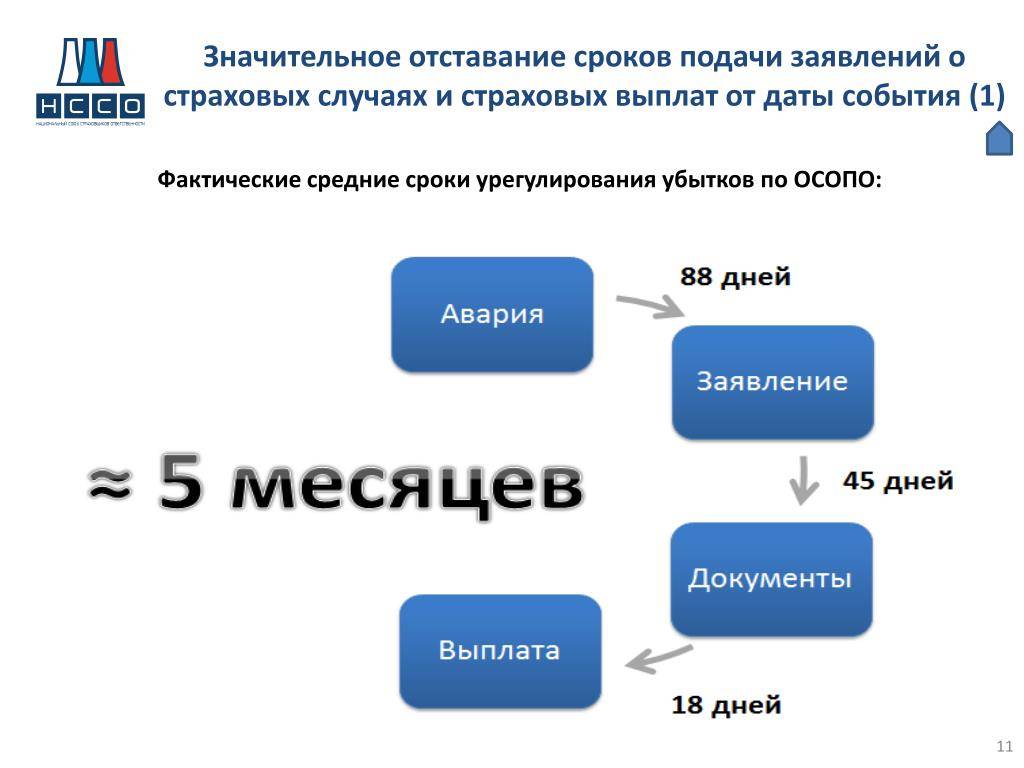

Как долго рассматриваются документы

На основании поданных пострадавшим документов страховая компания принимает решение о выплате. На это страховщику отводится законом от пяти до пятнадцати дней. На основании соответствующих документов страховщик принимает решение о выплате или отказе от денежной компенсации. Последнее решение обязательно должно быть подтверждено объективными причинами (несчастный случай, не попадающий под пункты страхового договора, и прочее).

Иногда этот период может затянуться из-за необходимости более тщательной проверки обстоятельств, спровоцировавших наступление страхового случая. Но обязательно об этом следует уведомить заинтересованных лиц. В некоторых случаях заявление о выплате не может быть рассмотрено из-за обстоятельств – текущего уголовного или гражданского процесса. Тогда страховщик имеет полное право приостановить выплату вплоть до вынесения судебного вердикта.

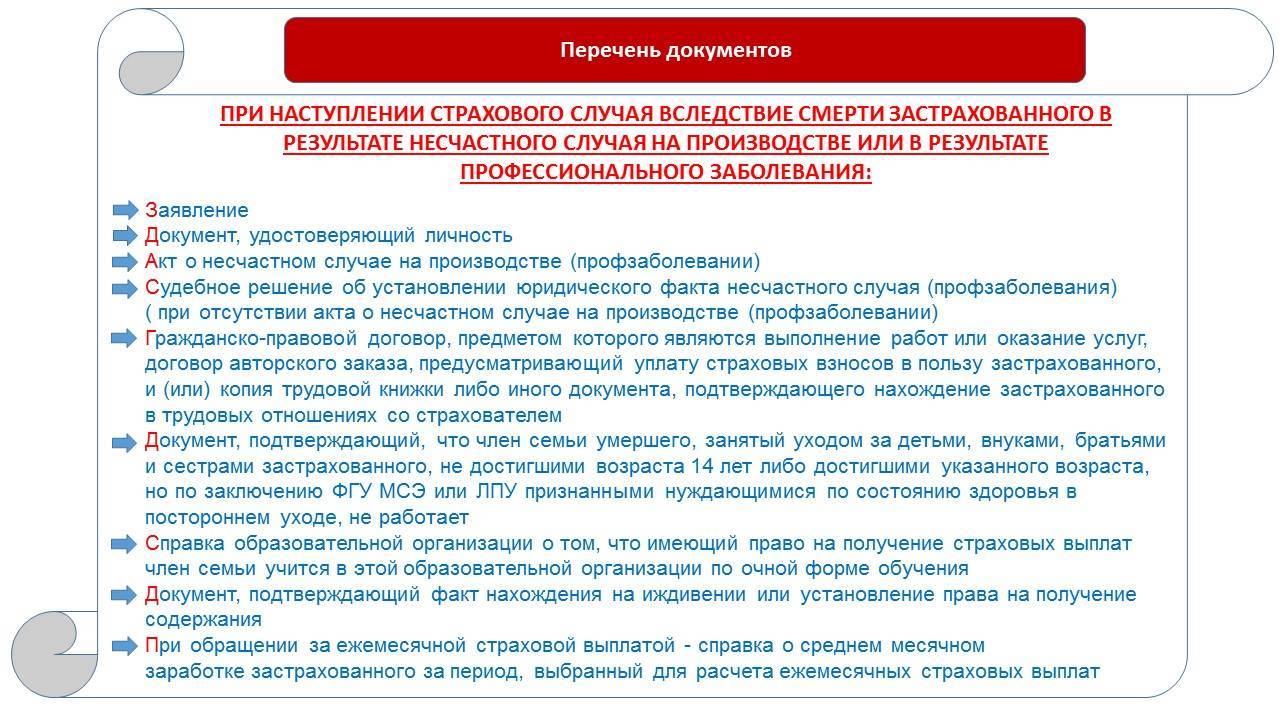

Какие документы нужны для обращения в страховую компанию

Пакет документов, подлежащих предъявлению в страховую для получения выплаты, будет различным в зависимости от страхового случая. Общими для всех являются:

- заявление о выплате страхового возмещения;

- заверенная копия паспорта заявителя;

- доверенность на представителя, если заемщик подает заявление не сам.

Также страховая компания может затребовать:

- свидетельство о смерти, документы, содержащие причину смерти и документы, подтверждающие родственную связь умершего заемщика и заявителя, если страховка выплачивается в связи со смертью заемщика;

- медицинские документы, заключения санитарно-медицинской экспертизы, если страховым случаем является потеря трудоспособности или установление инвалидности;

- приказ об увольнении, если кредит страховался на случай потери заемщиком работы.

Порядок оформления

Оформление страхового случая является стандартной процедурой, при которой каждая из сторон дорожно-транспортного происшествия (виновник и потерпевший) должны знать свой алгоритм действий. Виновник аварии обязан выполнить следующее:

- Оформить дорожно-транспортное происшествие надлежащим образом (вызвать Госавтоинспекцию или составить Европротокол). О нюансах возмещения ущерба по европротоколу мы рассказывали здесь.

- Сообщить потерпевшей стороне реквизиты своего полиса ОСАГО (серию, номер и наименование СК).

- Оповестить своего страховщика о наступлении страхового случая (посредствам телефонного звонка, личного визита или через интернет).

Потерпевшая сторона в аварии обязана выполнить следующее:

- Оформить ДТП по всем правилам (с вызовом сотрудников ГИБДД или по обоюдному согласию с виновником составить Европротокол).

- Уведомить своего страховщика о наступлении страхового случая в срок, установленный законодательством РФ.

- Обратиться к своему страховщику с полным перечнем документации, необходимой для получения компенсации (если ДТП оформлено по Европротоколу, то срок обращения не должен превышать 5 дней, при вызове сотрудников ГИБДД – 15 дней).

Если в результате дорожно-транспортного происшествия был причинен вред здоровью и/или жизни потерпевшего, то ему необходимо обращаться в страховую компанию виновника аварии. Сюда же относится ДТП, в котором участвовало более двух транспортных средств.

Часто задаваемые вопросы

️ Что делать, если страховая не признала травмы после ДТП страховым случаем?

️ Является ли ДТП с велосипедистом страховым случаем?

️ Является ли страховым случай, если наступила смерть в ДТП во время алкогольного опьянения?

️ Наезд на препятствие – это страховой случай?

️ ДТП на стоянке – страховой случай?

️ Страховая компания не признает страховой случай – что делать?

️ Как провести независимую экспертизу ТС в соответствии со страховым случаем?

️ Могу ли я вернуть деньги по договору ОСАГО, если за период его действия страховой случай не произошел?

️ Как вернуть КБМ, если у меня нет страховых случаев?

Список страховых случаев

Ниже будет предоставлен перечень самых популярных страховых случаев, они могут быть скорректированы в зависимости от конкретной страховой компании и типа имущества.

Ориентировочный список страховых случаев:

- Природные катаклизмы.

- Нанесение вреда имуществу со стороны третьих лиц со злым умыслом, например, кража, ограбление и так далее.

- Пожар, затопление в результате выхода из строя коммуникаций или безответственности соседей.

- Ипотечное кредитование. В данном случае жилье будет выступать в качестве залога, на случай если кредитор не сможет оплатить ипотеку. Страхуется заемная сумма денежных средств.

- Гражданская ответственность предназначена для защиты клиента от убытков, которые возникли в результате его собственных неосторожных действий.

- Страховка титула имущества, что позволяет обезопасить себя от приобретения недвижимости с нарушением документации. Если после оформления договора собственности окажется, что предыдущим владельцем были нарушены какие-либо права, в результате чего сделка признается недействительной, то страховка покроет все расходы застрахованного лица.

Что делать при страховом случае

При возникновении ситуации с наступлением страхового случая, страхователь должен придерживаться таких действий:

- Принять меры по ликвидации возможного распространения или снижения ущерба. Они заключаются в вызове специальных служб спасения (например, пожарных), выносе не поврежденного имущества и так далее.

- В дальнейшем потребуется оповестить страховую организацию. Для этого отводится определенный срок, который прописывается в условиях договора. Как правило, он не превышает 24 часов с момента свершения страховой ситуации. При выборе способа оповещения рекомендуется отдать предпочтение тому, с помощью которого вы в любой момент сможете осуществить передачу информации страховщику.

- В процессе ожидания представителя страховой организации лучше не делать никаких изменений после наступления страхового случая. Это обусловлено тем, что оценщику может потребоваться гораздо больше времени для определения причин возникновения страхового случая, а также общей суммы повреждений.

- Обеспечить полный доступ к поврежденному имуществу представителям страховой организации. Также в процессе оценки стоимости повреждений должен присутствовать страхователь или лицо, представляющее его интересы, и люди, чьи действия привели к развитию страховой ситуации.

Законодательство

Законодательно расходование бюджета фонда по соц. страхованию граждан, за которых производятся отчисления работодателями, определено Федеральным законом № 417 от г.

О расходовании бюджетных средств на социальное страхование в 2019 году вступит в силу другой нормативно-правовой акт – Федеральный закон № 364 от г.

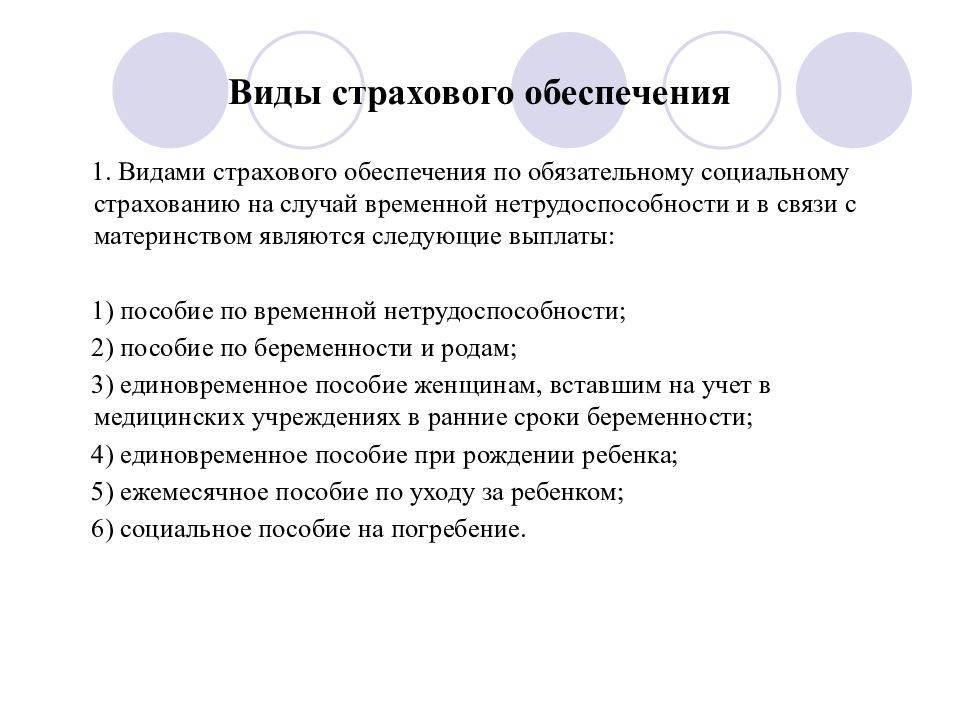

Закон о соц. страховке трудоустроенных лиц на случай нетрудоспособности и наступления факта материнства имеет номер 255, принят он г. на федеральном уровне. Данный источник права имеет в своем содержании все особенности расчета и получения единовременной страховой выплаты.

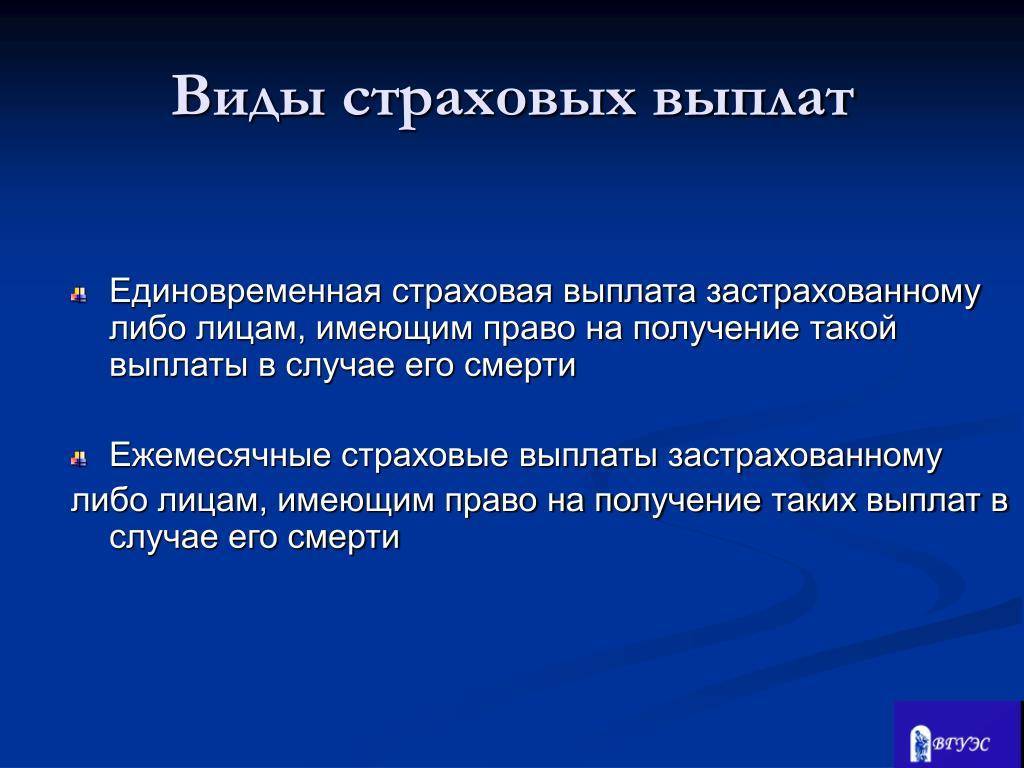

По вопросам формирования страховой компенсации при получении травмы в результате несчастного случая или при развитии заболевания из-за условий труда необходимо обращаться к Федеральному закону № 125 от г.

Как работает страховое возмещение

Оплаченное страховое возмещение служит для возмещения страхователю финансовых потерь. Физическое лицо или группа платят страховые взносы в качестве вознаграждения за завершение договора страхования между застрахованной стороной и страховой компанией. Наиболее распространенные претензии по страхованию включают расходы на медицинские товары и услуги, физический ущерб, смерть и ответственность за владение жилищем (домовладельцы, домовладельцы и арендаторы) и ответственность, возникшую в результате эксплуатации автомобилей.

Что касается полисов страхования имущества и причинно-следственных связей, независимо от масштаба несчастного случая или виновника, количество поданных вами страховых требований оказывает прямое влияние на ставку, которую вы платите для получения страхового покрытия (обычно в рассрочку, называемую страховыми взносами). Чем больше требований подает страхователь, тем выше вероятность повышения ставки. В некоторых случаях, если вы подаете слишком много исков, страховая компания может решить отказать вам в покрытии.

Если претензия подается на основании причиненного вами материального ущерба, ваши ставки почти наверняка вырастут. С другой стороны, если вы не виноваты, ваши ставки могут увеличиваться, а могут и не увеличиваться. Например, попадание сзади, когда ваша машина припаркована, или облет вашего дома во время шторма – оба события явно не являются результатом действия страхователя.

Однако смягчающие обстоятельства, такие как количество ранее поданных вами претензий, количество полученных вами штрафов за превышение скорости, частота стихийных бедствий в вашем районе (землетрясения, ураганы, наводнения) и даже низкий кредитный рейтинг все это может привести к тому, что вы ставки будут расти, даже если последняя претензия была подана в отношении ущерба, которого вы не причинили.

Когда дело доходит до увеличения страхового тарифа, не все претензии одинаковы. Укусы собак, иски о травмах из-за скольжения и падения, повреждение водой и плесень могут выступать в качестве сигналов о будущей ответственности страховщика. Эти элементы, как правило, негативно влияют на ваши ставки и на готовность вашей страховой компании продолжать предоставлять страховое покрытие. Удивительно, но штрафы за превышение скорости могут вообще не привести к повышению ставок. По крайней мере, за ваш первый штраф за превышение скорости многие компании не будут повышать ваши цены. То же самое касается небольшой автомобильной аварии или небольшого иска против страхового полиса вашего домовладельца.

Как поступить если в выплате отказывают

Нередки ситуации, когда страховщик отказывается выплачивать компенсацию, посчитав, что случай не относится к страховым. Нужно понимать, что прежде чем получить какой-то результат, придется общаться со страховщиком и делать шаги ему навстречу.

Вообще, страховщик в момент подписания вами договора берет на себя обязательство покрыть все риски. Но в жизни ситуация может сложиться по-другому.

Начните с посещения офиса компании и написания претензии. Готовые образцы обычно у страховщиков есть. В ней изложите подробно всю ситуацию, а также свои требования.

Если страховщик на контакт категорически не идет, вам остается идти за защитой в суд. Это требует определенных знаний, поэтому лучше обращаться за помощью к профессионалам.

Есть страховые компании, которые затягивают процесс умышленно. Да, истец выигрывает дело, но выплату приходится ждать месяцами, а то и годами.

Выводы

Страховой случай – это риск, прописанный в договоре страхования, реализация которого обязывает компанию возмещать причиненный клиенту убыток. Памятка для клиентов:

- При наступлении страхового случая следует как можно быстрее уведомить страховщика любым удобным способом.

- Выплата производится только по рискам, указанным в договоре.

- Срок рассмотрения заявления зависит от условий полиса и составляет, в среднем, от 7 до 20 дней.

- До ответа страховой запрещено самостоятельно ремонтировать, восстанавливать застрахованный объект. Исключение – попытки минимизировать риск сразу после наступления страхового случая.

- Если компания занижает размер компенсации или отказывается платить, следует подать запрос повторно. Следующий шаг – обращение к адвокату для составления судебного иска.

Интересное по теме: кто такой страховой адвокат? Читайте на портале.

https://youtube.com/watch?v=xbBpAWJkIRk