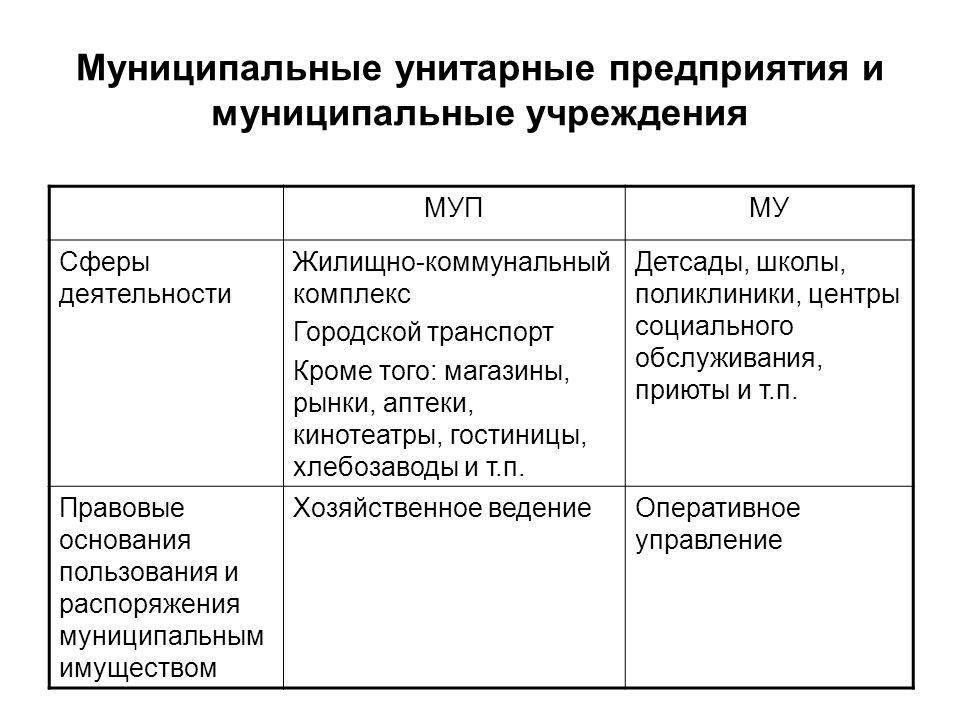

Бюджетное предприятие

Некоммерческая организация такого типа формируется органами власти РФ. Она может осуществлять различные функции. Так, существуют культурные, административные, научно-технические бюджетные государственные учреждения. Их финансирование осуществляется за счет госсредств или регионального фонда. Например, государственные учреждения города получают деньги из бюджета субъекта РФ. Финансирование осуществляется в соответствии с доходно-расходной сметой. Поступление средств может происходить и из государственного внебюджетного фонда. Порядок их предоставления установлен в ст. 161 БК.

Нормативная база

Государственные учреждения выступают в качестве субъектов административного права. Они участвуют в соответствующих отношениях с исполнительными и прочими институтами власти в процессе реализации своих функций. В нормах права, определяющих юридический статус учреждений, установлены:

- Общие правила их взаимодействия с другими органами власти.

- Порядок госрегистрации.

- Правила лицензирования, технического регулирования, нормирования, надзора и контроля при осуществлении госучреждениями определенной деятельности.

- Общий обязательный порядок ведения и предоставления статистической и бухгалтерской отчетности уполномоченным службам с целью налогообложения и обобщения экономической информации.

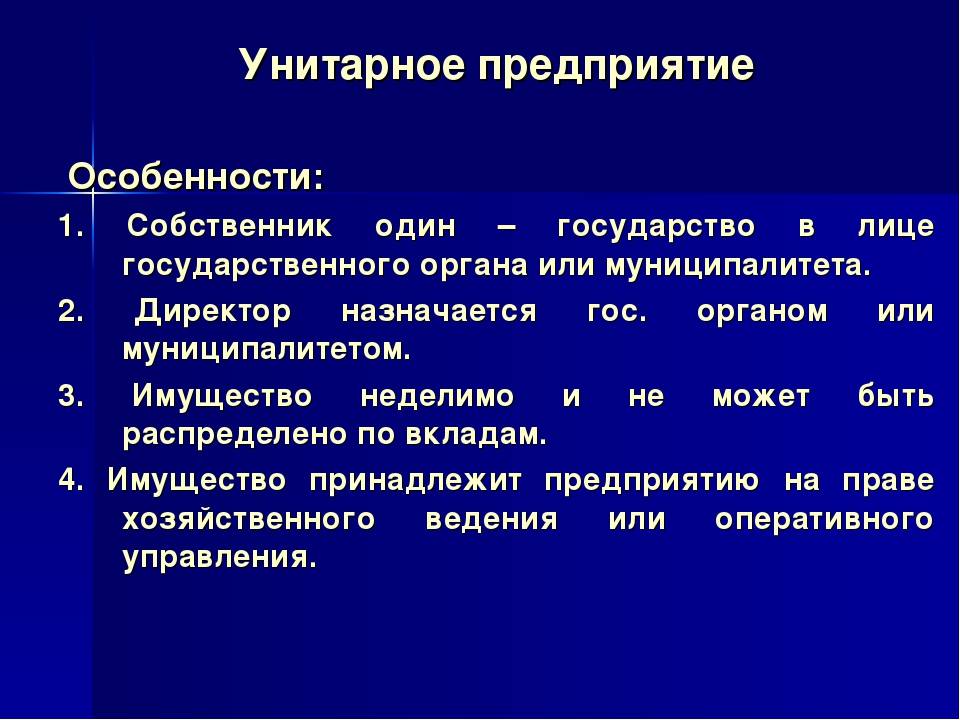

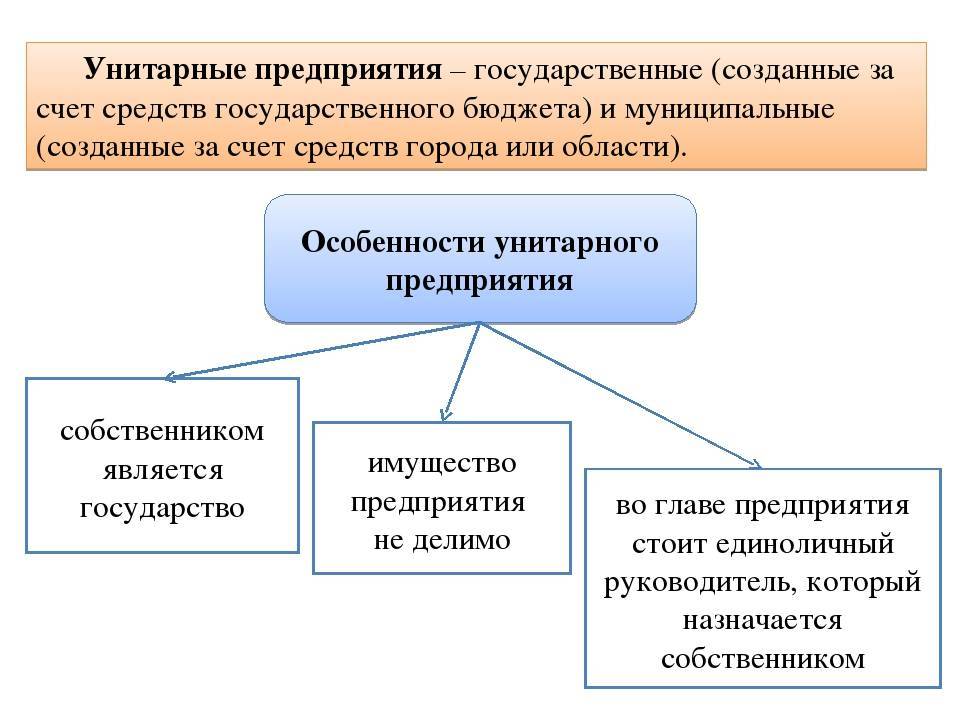

Юридический статус госучреждений обладает рядом особенностей. Ключевой из них считается то, что собственником выступает РФ. Государственные учреждения находятся под управлением должностных лиц, которые назначаются компетентными органами, имеющими властные полномочия. Порядок, в соответствии с которым осуществляется образование и ликвидация этих юрлиц, устанавливается в законодательстве.

Формы

Рассматривая примеры унитарных предприятий в России, следует отметить несколько форм подобных предприятий. Обычно их делят на три группы в зависимости от подчинения:

- ГУП – государственное унитарное предприятие. Собственником является в этом случае субъект РФ.

- МУП – муниципальное унитарное предприятие. Собственником является субъект муниципального образования.

- ФГУП – федеральное государственное предприятие унитарного типа.

Муниципальные, федеральные и государственные хозяйственные объединения этого типа отличаются размером уставного фонда. Для муниципальных (городских и региональных) единых компаний этот показатель составляет не менее 1000 минимумов ежемесячной заработной платы (МРОТ). Для госкомпании минимальный размер уставного капитала составляет от 5000 МРОТ.

Существующие примеры унитарных предприятий и организаций в России работают по одной из двух возможных схем. Существуют следующие варианты видов деятельности:

- На праве хозяйственного ведения. Создаются преимущественно для создания определенных товаров или оказания услуг населению.

- На базе оперативного управления (казенные предприятия).

Коммерческие формы организации унитарных предприятий имеют право заключать разные сделки, сдавать часть неиспользуемого помещения в аренду. Казенные предприятия имеют право распорядиться имуществом только с согласия собственника.

Существует еще несколько форм унитарных предприятий. Они отличаются особенностями организации и сферой деятельности:

- частные;

- производственные;

- сельскохозяйственные;

- коммунальные.

Как распределяется полученная прибыль

Разные виды УП отличаются основаниями, на которых осуществляется финансовая деятельность. Распределять прибыль такая организация может только после полной оплаты налогов и других обязательных платежей.

После обязательных платежей и налогов средства собираются в специальных стимулирующих фондах. Откуда могут направляться в уставный капитал или направляются в следующие направления:

- Модернизация оборудования и производства;

- Изучение новейших разработок;

- Развитие текущего штата и привлечение высококлассных специалистов;

- Обеспечение (поддержка) различных государственных программ.

Распределение прибыли УП осуществляется только в рамках закона

О правовом положении федеральных казенных, бюджетных и автономных учреждений

В данной статье автором проведен сравнительно-правовой анализ правового положения государственных федеральных казенных, бюджетных и автономных учреждений на федеральном уровне. Автором выделены и рассмотрены основные сходства и отличительные черты в их правовом положении. В заключительной части статьи автором предлагается внесение соответствующих дополнений в действующее российское законодательство, регулирующее правовое положение федеральных государственных казенных, бюджетных и автономных учреждений, призванных повысить эффективность предоставляемых ими государственных услуг. Ключевые слова: юриспруденция, казенные учреждения, бюджетные учреждения, автономные учреждения, федеральный бюджет, государственные услуги, реформа, правовое положение, некоммерческие организации, оперативное управление. On the legal status of federal public, budgetary and autonomous institutions Moldovanov Mikhail Mikhailovich — PhD, advisor expert center of Minister of Defence of the Russian Federation. The article includes comparative legal analysis of the position of federal public, budgetary and autonomous institutions at eh federal level.

Примеры унитарных предприятий в России

ГУП осуществляют свою деятельность в совершенно различных отраслях. Перед их созданием правительство проверяет право от той или иной структуры на создание УП. Например в транспортной сфере: дорожные организации, которые занимаются укладкой и обслуживанием дорог, придорожных зон.

В сфере муниципальных организаций — жилищно-коммунальные хозяйства и иные обслуживающие предприятия.

Заводы и фабрики — отдельная сфера применения указанной формы собственности. Здесь весь ее потенциал проявляется максимально. Так как, данные предприятия перерабатывают сырье, производят различные товары, в том числе товары стратегического назначения, а также обслуживают население.

Государственные предприятия

Государственные предприятия финансируются из центрального или местных бюджетов, основным источником которых является уплаченные гражданами налоги. Несмотря на такое внерыночное финансирование, расходы государственных предприятий определенным образом, который зависит от формы их организации, связывается с полученными ими доходами.

Государственные предприятия имеют следующие особенности:

- их владельцами являются центральные или местные органы государственной власти;

- они работают по государственным заказам и обеспечиваются государством начальным капиталом;

- имеют значительно меньшую экономическую свободу, чем частные и коллективные предприятия, поскольку управление ими и распределение полученных доходов значительно больше регламентированы правительством.

В общем, государственные предприятия отличаются от предприятий других форм собственности большей стабильностью (предсказуемостью) деятельности. Однако, как правило, они менее эффективны.

Преимущества и недостатки (ограничения) государственных предприятий

| Преимущества | Ограничения |

|

|

В таблице отражено то, что преимущества предприятий государственной формы собственности связаны с меньшими рисками и большей предсказуемостью результатов деятельности, а недостатки — с деятельностью вне конкуренции и меньшей эффективностью хозяйствования.

По признаку особенностей управления различают следующие виды государственных предприятий:

- акционерные общества, в которых государство является основным инвестором, поскольку ему принадлежит основная доля имущества, такие предприятия возмещают расходы из собственных доходов и имеют высокий уровень экономической самостоятельности по сравнению с другими государственными предприятиями;

- предприятия, полностью созданные на средства государственного бюджета или национализированы государством, деятельность которых в сфере транспорта, связи, здравоохранения, образования значительно регламентирована правительством;

- казенные предприятия, непосредственно управляются правительством путем назначения директоров, как правило, такая форма управления распространена в оборонной промышленности, финансовых учреждениях, энергетике и тому подобное.

По признаку основных источников финансирования выделяют такие виды государственных предприятий:

- общегосударственные, финансируемых из центрального бюджета;

- муниципальные (коммунальные), которые финансируются из местных бюджетов и является собственностью местных (территориальных) общин.

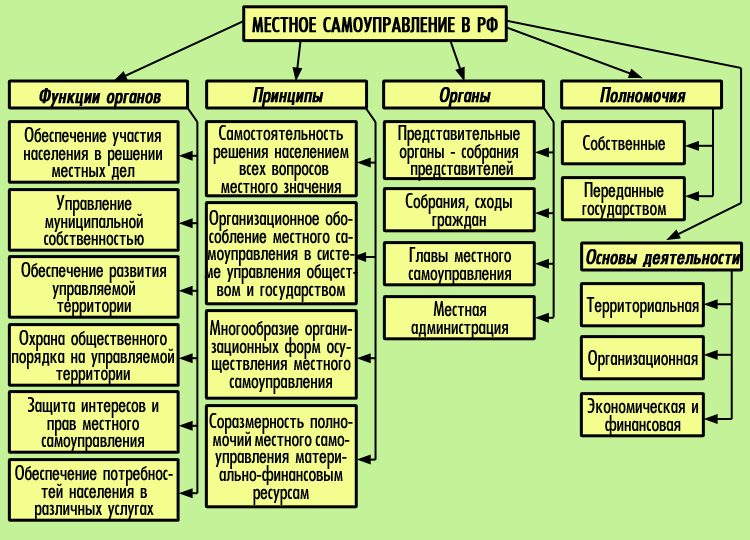

В развитых странах развитие муниципальных (коммунальных) предприятий и развитие коммунальной собственности является проявлением демократичности общества. Муниципальные (коммунальные) предприятия удовлетворяют экономические и социальные потребности территориальных общин и создают материальное основание местного самоуправления.

Деятельность таких предприятий направлена на предоставление услуг начального и среднего образования, здравоохранения и культуры, жилищно-коммунального хозяйства и местного транспорта, убежища, питание и медицины для малообеспеченных слоев и граждан пожилого возраста.

Преимущества и недостатки

На самом деле, сложно выделить плюсы и минусы унитарного предприятия в силу того, что данные предприятия может учреждать только государство со своими структурами. Частному сегменту данная форма собственности недоступна. Итак, можно выделить следующие плюсы и минусы.

К плюсам можно отнести:

- Самостоятельное предприятие, которое осуществляет хозяйственную деятельность под надзором и защитой вышестоящих структур;

- Может претендовать на различные дотации и поддержки от государства;

- За счет находящегося в управлении имущества, генерирует прибыль;

- Процедура банкротства практически невозможна, так как собственник (государство) будет осуществлять финансовое оздоровление предприятия;

- Привилегированное положение в рамках закупочных процедур (при закупках для государственных и муниципальных нужд контракты содержат достаточно жесткие рамки для победителей закупок или иных исполнителей).

К минусам относятся:

- Жесткий контроль со стороны вышестоящих организаций, которые полностью регламентируют и регулируют всю деятельность УП;

- Вопросы реорганизации согласовываются с собственником имущества;

- Нет возможности ведения свободной коммерческой деятельности;

- Большая часть прибыли отчисляется в бюджет государства.

Унитарные предприятия имеют существенные преимущества и недостатки

Автономные учреждения

На сегодняшний день довольно часто стало встречаться понятие автономного учреждения. Оно представляет собой некоммерческую организацию, которая создается, чтобы совершать работы и оказывать услуги, необходимые для того, чтобы органы исполнительной власти и самоуправления на местах могли реализовывать свои полномочия в разных жизненно важных сферах: спорта, медицины, образования, социальной защиты, культуры, науки, занятости населения и т. п.

Что касается ответственности автономных учреждений, то она распространяется в полной мере на все имущество, которое находится у него на праве оперативного управления. Исключением является то имущество, которое относится к категории недвижимого, а также движимого, обладающего особенной ценностью. Собственник учреждения рассматриваемого типа не несет какой-либо ответственности по обязательствам организации. Все договоры такая организация имеет право заключать исключительно от собственного имени.

Что касается процедуры размещения заказов, то она совершается не на основании порядка, установленного для муниципальных и бюджетных учреждений- подобный порядок прописывается для них индивидуально.

Учреждения автономного типа имеют право открывать специализированные счета – данная процедура производится на основании порядка, прописанного актами Федерального казначейства. Счет для автономных организаций государственного типа может быть открыт в территориальных органах казначейства или в кредитных организациях.

Что такое автономное учреждение

В ст. 2 Закона № 174-ФЗ раскрывается понятие автономного типа учреждений. Законодатель определяет этот тип организаций как структуру, создаваемую для реализации функционала государственных органов в таких областях:

- образовательные услуги;

- научные исследования;

Как создать наблюдательный совет автономного учреждения?

культуры; система здравоохранения; развитие спорта; СМИ; соцзащита физических лиц; занятость трудоспособного населения.

СПРАВОЧНО! Автономные учреждения регистрируются только как юридические лица. Они наделяются набором имущественных и неимущественных прав, могут выступать в роли ответчика или истца на судебных процессах.

Бухгалтерский учет и налогообложение

Для ведения бухгалтерского учета автономные организации используют план счетов, утвержденный Приказом Минфина от 23.12.2010 г. под № 183н. Отдельно необходимо учитывать операции с участием:

- средств в форме субсидий и субвенций;

- доходов и расходов, возникающих в процессе реализации хозяйственной деятельности;

- недвижимости и особо ценных имущественных активов, находящихся в оперативном управлении;

- объектов основных средств, приобретенных на средства, вложенные учредителем.

Учетная политика автономного учреждения должна отражать такие категории вопросов:

- приведение рабочего плана счетов с теми кодировками, которые предполагается использовать для учета всего спектра операций предприятия;

- методы оценки в денежном выражении имущества и возникающих обязательств;

- алгоритм и правила инвентаризационных мероприятий;

- особенности организации документооборота;

- рекомендации по систематизации информации;

- формы документации для первичного учета с приведением обязательных реквизитов;

- инструментарий контроля правильности учета через аудиторские проверки.

КСТАТИ! В предложенный законодателем план счетов при разработке его рабочего варианта предприятие может вносить дополнительные кодировки аналитического уровня при возникновении необходимости в них (если без такого шага невозможно обеспечить информативность и достоверность учетных данных для внутренних и внешних пользователей).

Автономные учреждения при получении субсидий в соответствии с нормами ст. 251 НК РФ могут расходовать такие средства только на мероприятия, под которые они были выделены. При определении налогооблагаемой базы в процессе расчета налога на прибыль суммы субсидий не учитываются. Учет доходных и расходных операций в зависимости от источников поступления средств ведется раздельно:

- по ресурсам, получаемым из казны;

- по внебюджетным средствам.

Налогообложение в отношении налогов на прибыль и добавленную стоимость в автономных учреждениях организовано как в коммерческих структурах. Налогооблагаемая база формируется выручкой от предпринимательской деятельности.

КСТАТИ! Автономным учреждениям разрешается переходить на упрощенную систему налогообложения, если объем выручки не превышает предельно допустимых значений.

Переход на УСН невозможен для автономных организаций, если у них есть представительства или созданы филиалы, численность их штата в отчетном периоде превысила показатель, равный 100, или стоимость амортизируемых основных фондов оказалась выше 150 млн рублей.

Государственное унитарное предприятие и нормативная база

В Российской Федерации основными федеральными законами, регламентирующими деятельность государственных унитарных предприятий, являются Гражданский кодекс и федеральный закон от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

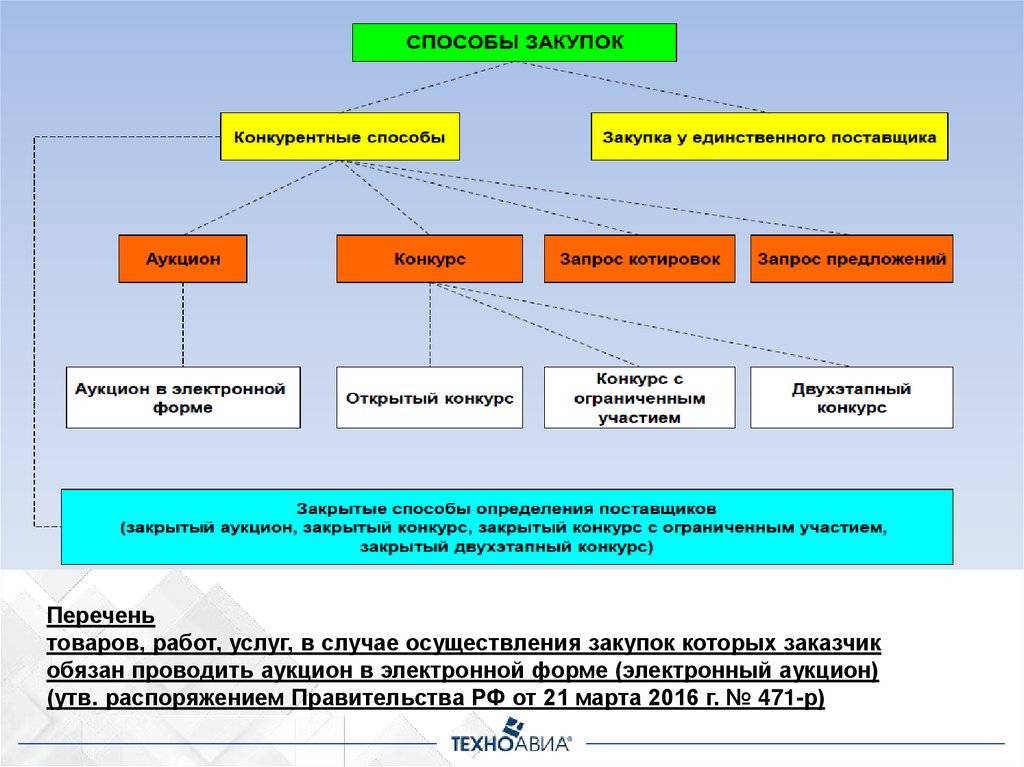

Проведение закупок государственными унитарными предприятиями на собственные средства регулируется федеральным законом Российской Федерации от 18.07.2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

В части расходования предоставленных бюджетных средств, начиная с 01.01.2017, проведение закупок регулируется федеральным законом от 05.04.2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 01.01.2014 г.).

Еще несколько особенностей

Унитарное предприятие обладает еще несколькими особенностями экономической деятельности. Так, бюджетное финансирование может применяться подобными организациями. Государство, органы местного самоуправления могут направлять субсидии, дотации, субвенции на развитие подобных предприятий. Финансирование из государственного или местного бюджета направляется на реализацию важных для общества программ, для социального развития.

Рассмотрев особенности и примеры унитарных предприятий, можно понять принцип, цели их работы, необходимость подобных форм организации хозяйственной деятельности для всего общества.

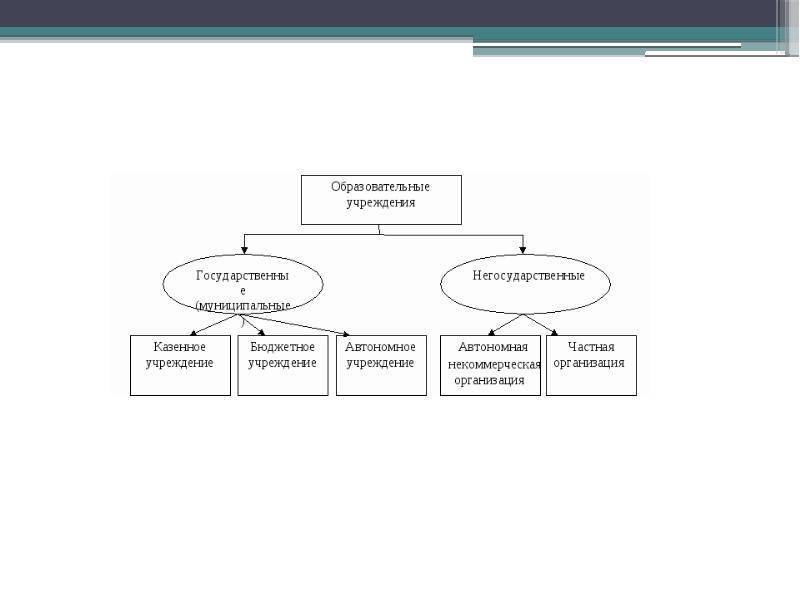

Казенные, бюджетные и автономные государственные учреждения

По организационно-правовой форме государственное учреждение может быть казенным, бюджетным или автономным учреждением (статья 123.22 Гражданского кодекса Российской Федерации (ГК РФ)):

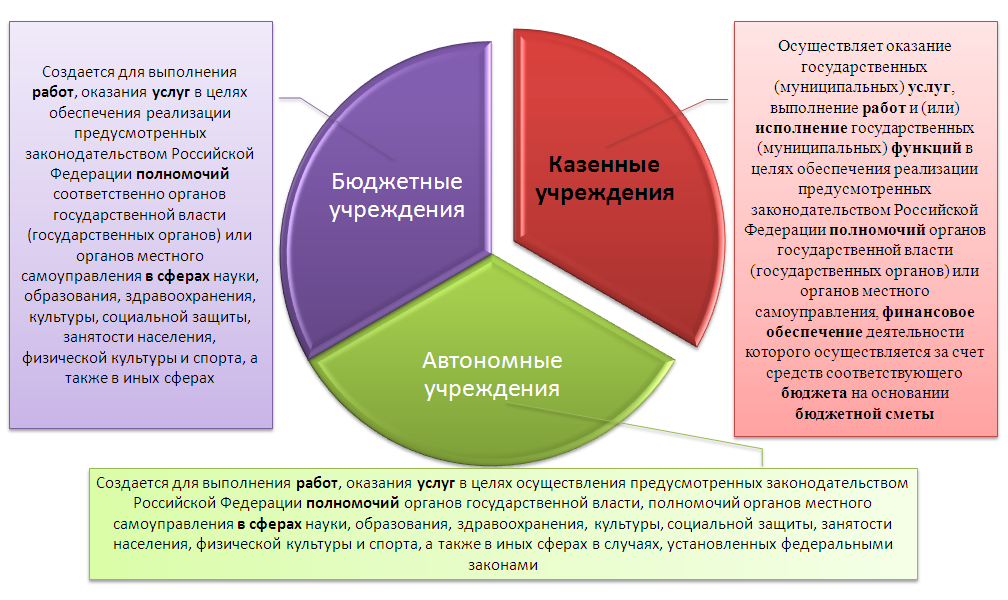

Бюджетное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Примеры бюджетных учреждений

Российская академия наук является федеральным государственным бюджетным учреждением (ч. 1 ст. 2 Федерального закона от 27.09.2013 N 253-ФЗ “О Российской академии наук, реорганизации государственных академий наук и внесении изменений в отдельные законодательные акты Российской Федерации”).

Государственное бюджетное общеобразовательное учреждение города Москвы “Школа № 17”.

Государственное бюджетное дошкольное образовательное учреждение города Москвы “Детский сад присмотра и оздоровления № 766”

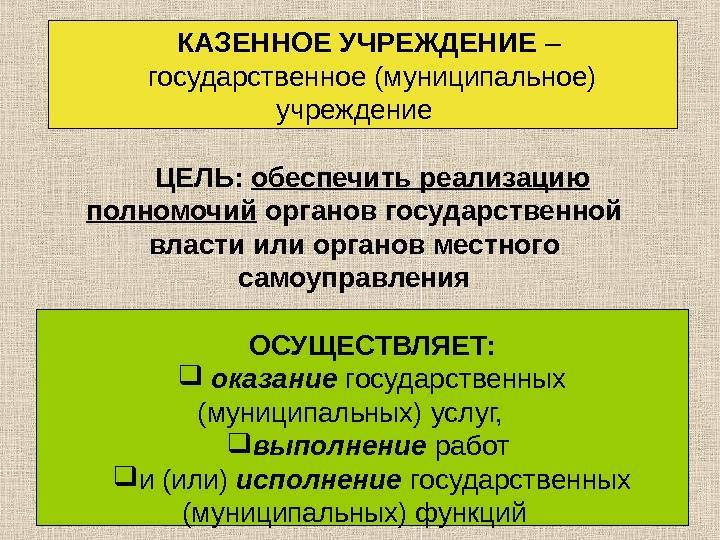

Казенное учреждение — государственное или муниципальное учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации полномочий органов государственной власти или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Примеры казенных учреждений

Федеральное казенное учреждение “Российская государственная пробирная палата при Министерстве финансов Российской Федерации”

Федеральное государственное казенное учреждение “Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих” (создано на основании Постановления Правительства РФ от 22.12.2005 N 800)

Федеральное казенное учреждение “Военный комиссариат города Москвы”

Автономное учреждение — некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях осуществления предусмотренных законодательством Российской Федерации полномочий органов государственной власти, полномочий органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, средств массовой информации, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах в случаях, установленных федеральными законами (в том числе при проведении мероприятий по работе с детьми и молодежью в указанных сферах).

Примеры автономных учреждений

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ПЕНЗЕНСКИЙ ЗООПАРК”

АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ГОРЗЕЛЕНДОРСТРОЙ”

ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ УЧРЕЖДЕНИЕ “ТАТГОССНАБ”

Зачем нужно унитарное предприятие

Мы можем выделить следующие 3 основные причины:

Использование гос. имущества. Унитарное предприятие может использовать только то имущество, на которое наложен запрет приватизации, то есть это либо государственное, либо муниципальное имущество. Соответственно, через унитарное предприятие государство или муниципалитет может извлекать прибыль из имущества, которое мало используется; Решение важных социальных вопросов. Основные направления деятельности направлены на решение социальных вопросов населения: от реализации товаров необходимого потребления до обязательных услуг населению; Спасение бизнеса и городов. Государство может переводить убыточные градообразующие предприятия в унитарные, чем оно в свою очередь спасает производительность городов и рабочие места

Важно упомянуть, что, как правило, первое время такое унитарное предприятие живет за счет дотаций. Как уже выше было написано: основная цель для таких организаций — извлечение прибыли в процессе своей деятельности

Таким способом, государство зарабатывает средства для обеспечения бюджета. Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны

Как уже выше было написано: основная цель для таких организаций — извлечение прибыли в процессе своей деятельности. Таким способом, государство зарабатывает средства для обеспечения бюджета. Свою деятельность такие субъекты хозяйствования могут вести внутри страны и за ее пределами. Однако, где бы они ни находились, их цель — зарабатывать деньги в пользу государственной казны.

Муниципальные УП создаются для организации управления территорией. Они не зарабатывают деньги, а обслуживают население через решение социальных и жизненно необходимых задач. За подобные услуги взимается плата, однако основные дотации для своей работы МУП получают из госбюджета.

Классификация автономных учреждений

Автономные учреждения могут классифицироваться по сфере хозяйствования и способу создания организации. По последнему критерию выделяют следующие разновидности:

- новые организации, создаваемые сразу в форме автономных учреждений;

- преобразованные организации, регистрируемые на основе казенной или бюджетной структуры путем изменения их типа.

В первом случае требуется согласие Правительства, выраженное в письменном решении. Функции и полномочия учредителей в процессе создания учреждения и последующей реализации им деятельности прописаны в Постановлении Правительства от 10 октября 2017 г. под № 662. Все решения и задачи федеральных органов власти, являющихся учредителями автономной структуры, доводятся до предприятия в течение 7 дней с момента принятия руководящих норм.

Пример выделения типов автономных учреждений в сфере образовательных услуг – сосуществование федеральных университетов с исследовательскими вузами.

Полезные ссылки по теме “Изменения в Гражданский кодекс – Закон от 05.05.2014 № 99-ФЗ: Учреждения”

ГК РФ (Закон № 302-ФЗ от 30.12.2013):

(Закон № 99-ФЗ от 05.05.2014)

Изменения в Гражданский кодекс РФ, внесенные Законом № 100-ФЗ от 07.05.2013 и Законом № 142-ФЗ от 02.07.2013:

Объекты гражданских прав (статьи 128 – 136)

Ценные бумаги (статьи 142 – 1495)

Нематериальные блага и их защита (статьи 150 – 1522)

Сделки (статьи 1571 – 1651)

Недействительность сделок (статьи 166 – 181)

Решение собраний (статьи 1811 – 1815)

(статьи 182 – 1881)

Исковая давность (статьи 196 – 207)

Изменения в ГК РФ, внесенные Законом № 367-ФЗ от 21.12.2013 (статьи 334 – 3922 ГК)

Изменения в статьи 307 – 395 ГК РФ в части обязательственного права (Закон № 42-ФЗ от 08.03.2015)

Изменения в общие положения о договоре (статьи 4291 – 4491) (Закон № 42-ФЗ от 08.03.2015)

Изменение и расторжение договора (статьи 450 – 453) (Закон № 42-ФЗ от 08.03.2015)

Как распределяется полученная прибыль

Разные виды УП отличаются основаниями, на которых осуществляется финансовая деятельность. Распределять прибыль такая организация может только после полной оплаты налогов и других обязательных платежей.

После обязательных платежей и налогов средства собираются в специальных стимулирующих фондах. Откуда могут направляться в уставный капитал или направляются в следующие направления:

- Модернизация оборудования и производства;

- Изучение новейших разработок;

- Развитие текущего штата и привлечение высококлассных специалистов;

- Обеспечение (поддержка) различных государственных программ.

Распределение прибыли УП осуществляется только в рамках закона

Распределение прибыли УП осуществляется только в рамках закона

Виды

Рассматривая понятие государственных бюджетных учреждений, следует определить возможные виды данного типа организаций. На сегодняшний день по всей территории России функционируют не только бюджетные, но также автономные и муниципальные учреждения. В качестве таковых выступают образовательные учреждения разного типа и уровня, в которых процесс предоставления услуг исключительно или преимущественно производится за счет бюджетных средств. К перечню бюджетных учреждений относятся государственные больницы, орган исполнительной власти, представленные в виду служб и фондов и т. п.

В последнее время довольно распространенной формой учреждений рассматриваемого типа стали автономные организации, которые отличаются тем, что на деле обладают более широкими возможностями в сфере хозяйственной и финансовой деятельности. Кроме них также функционируют казенные учреждения. Рассмотрим далее более детально особенности каждого из перечисленных видов организаций.

Формы

Рассматривая примеры унитарных предприятий в России, следует отметить несколько форм подобных предприятий. Обычно их делят на три группы в зависимости от подчинения:

- ГУП – государственное унитарное предприятие. Собственником является в этом случае субъект РФ.

- МУП – муниципальное унитарное предприятие. Собственником является субъект муниципального образования.

- ФГУП – федеральное государственное предприятие унитарного типа.

Муниципальные, федеральные и государственные хозяйственные объединения этого типа отличаются размером уставного фонда. Для муниципальных (городских и региональных) единых компаний этот показатель составляет не менее 1000 минимумов ежемесячной заработной платы (МРОТ). Для госкомпании минимальный размер уставного капитала составляет от 5000 МРОТ.

Существующие примеры унитарных предприятий и организаций в России работают по одной из двух возможных схем. Существуют следующие варианты видов деятельности:

- На праве хозяйственного ведения. Создаются преимущественно для создания определенных товаров или оказания услуг населению.

- На базе оперативного управления (казенные предприятия).

Коммерческие формы организации унитарных предприятий имеют право заключать разные сделки, сдавать часть неиспользуемого помещения в аренду. Казенные предприятия имеют право распорядиться имуществом только с согласия собственника.

Существует еще несколько форм унитарных предприятий. Они отличаются особенностями организации и сферой деятельности:

- частные;

- производственные;

- сельскохозяйственные;

- коммунальные.