Видео «Как быстро считать проценты в уме»

Математика не просто наука, которая живет в школьных стенах. Она ежедневно используется в бытовых вещах для различных расчетов. Особенно часто приходится находить проценты от числа – это необходимо при покупке товаров на вес, при оплате налогов, при походе в ресторан

Крайне важно уметь быстро и правильно делать такие расчеты

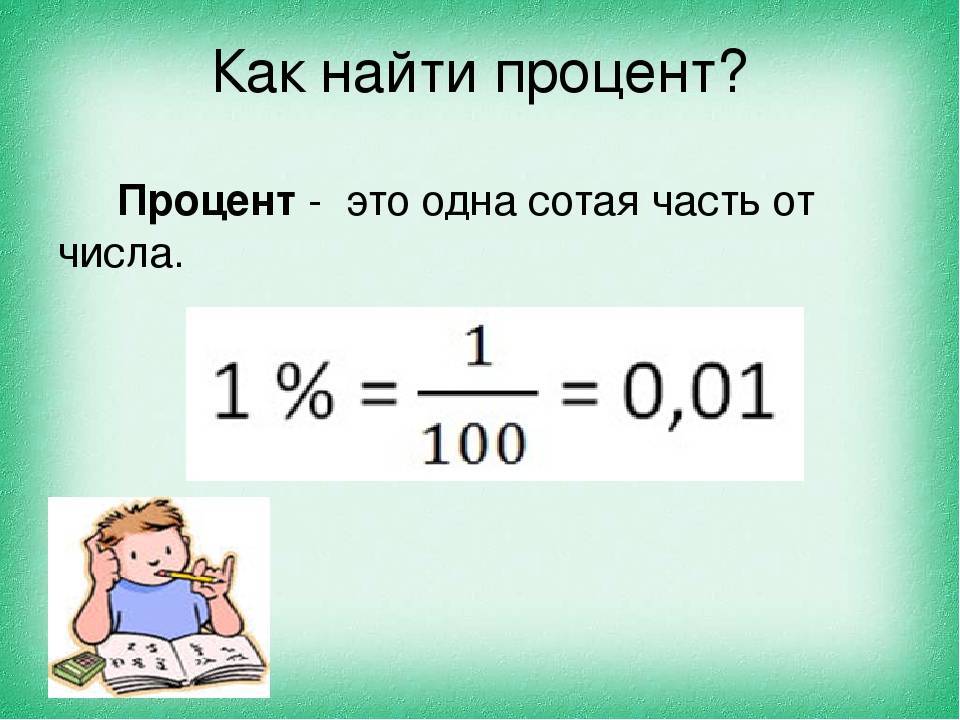

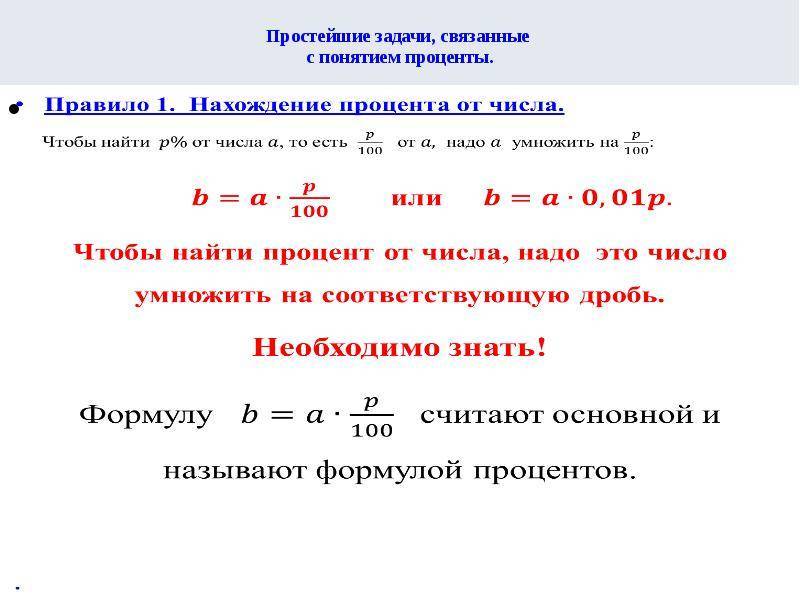

Математики представляют величину целым, т.е. в ней полные 100%, а какая-то доля заданной величины – это ее сотая часть. Таким образом, процент — это сотая часть от какого-то полного значения

. Например, 1 килограмм – это 100%, а полкилограмма – это 50%.

Доли всегда можно представить в виде десятичных дробей: 1% = 1/100 части = 0,01, что очень удобно при расчете вручную. Чтобы определить 1% от любой величины, ее всегда принимаю как за 100%, тогда 1% будет неизвестным, которое в 100 раз меньше.

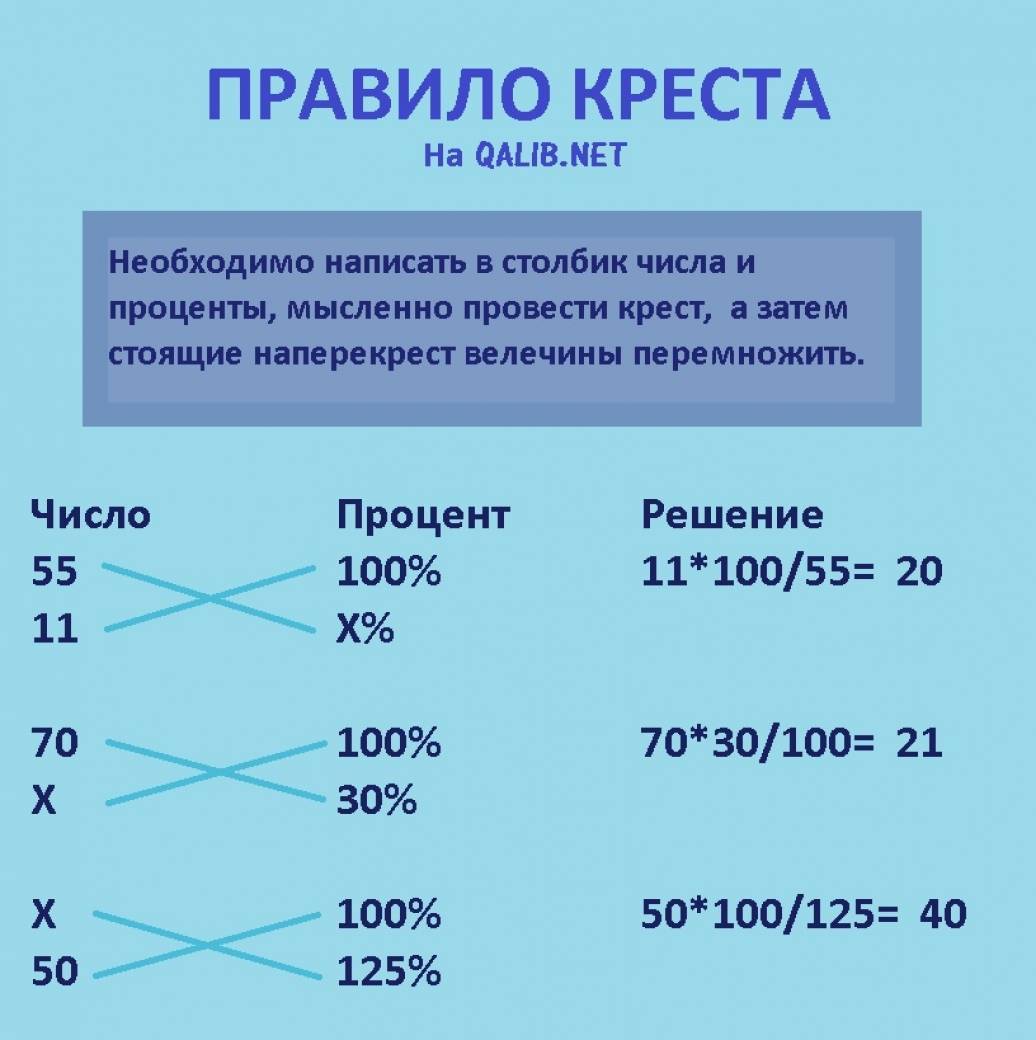

Определить процент от числа удобно с помощью пропорций. Пусть необходимо будет взять и найти 1 процент от цифры 349, где:

Тут следует быть внимательными, поскольку можно запутаться, что есть что. Чтобы этого избежать, следует всегда писать доли (%) с одной стороны. Лучше всего составлять пропорцию в столбик — определить процент от числа тогда будет удобнее. Найдем х с помощью правила креста:

Если знать связь долей с десятичными дробями, то считать будет еще проще, поскольку достаточно отделить запятой два знака с конца цифры, чтобы выделить его 1%. Например, 1% от цифры 248 будет равен 2,48, а, чтобы рассчитать от него же 7%, достаточно будет умножить найденный 1% на 7 = 2,48*7 = 17,36.

Если знать связь долей с десятичными дробями, то считать будет еще проще, поскольку достаточно отделить запятой два знака с конца цифры, чтобы выделить его 1%. Например, 1% от цифры 248 будет равен 2,48, а, чтобы рассчитать от него же 7%, достаточно будет умножить найденный 1% на 7 = 2,48*7 = 17,36.

Основные формулы

Существует несколько основных формул для решений уравнений с долями.

Как найти число по его доле? Если известна величина X, которая составляет несколько долей от Y, а найти необходимо значение неизвестного Y, то выражение решается с помощью формулы:

Как найти выражение одной величины от другой в %? Если известны величины Y X, а необходимо найти часть, которую составляет от числа X, то это можно представить в виде выражения:

Как найти выражение одной величины от другой в %? Если известны величины Y X, а необходимо найти часть, которую составляет от числа X, то это можно представить в виде выражения:

Эти три формулы наиболее часто встречаются при решении различных уравнений с долями, поэтому важно запомнить их и научится быстро применять

Расчет НДФЛ от зарплаты

Отчисления в государственную казну рассчитываются по следующей формуле:

Н = НБ * С, где

НБ – налоговая база, считают ее от начала года по текущий месяц, затем по предыдущий,

С – ставка по факту резидентства.

НБ = Д – В, где

Д – сумма доходов работника от начала года, подлежащих налогообложению,

В – сумма положенных вычетов за период.

Для резидентов и исключений из правил налог определяется по формуле:

НДФЛ от начала года = НБ от начала года * 13%.

Чтобы определить налог за текущий месяц используется расчет:

НДФЛ за месяц = НДФЛ от начала года – НДФЛ за предыдущие месяцы.

Важно помнить, что налог всегда округляется до целых чисел по правилам математики!

Методы расчета доходности вкладов

Выбирая вклад, мы хотим заранее знать сумму возможной прибыли. Сделать это под силу каждому, достаточно лишь знать методы, применяемые при расчёте доходности.

Как и все прочие финансовые расчеты, доход по банковским продуктам просчитывается 2 способами:

- вручную;

- с помощью онлайн калькуляторов.

Ручной метод — это вычисления, производимые с помощью специальных формул. Однако такие исчисления могут вызвать некоторые сложности, когда речь идёт о депозитах с капитализацией.

Если хотите просчитать свою прибыль вручную, вооружитесь формулами и калькулятором

Если хотите просчитать свою прибыль вручную, вооружитесь формулами и калькулятором

Облегчит ситуацию использование специальных калькуляторов, которых сейчас предостаточно на просторах интернета. Чтобы получить результат, необходимо ввести запрашиваемые данные в предназначенные для этого строки.

Как правило, в форму расчетчика необходимо ввести:

- Планируемую сумму вложения.

- Выбрать валюту, в которой предполагается открывать счёт.

- Срок размещения средств во вкладе.

- Способ начисления % (с капитализацией или без).

- Предлагаемую процентную ставку.

После того, как все параметры разнесены, запускаем процесс расчёта. Через пару секунд на экране появится нужная информация. Просто, быстро, точно!

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Проценты: правила

Рассмотрим четыре известных способа поиска процентов.

Занимайтесь математикой в удовольствие вместе с нашими преподавателями на онлайн-курсах по математике для детей и подростков! |

Нахождение одного процента от числа

Найти процент от числа можно несколькими способами.

Первый способ

Найдем, чему равен 1%.

Умножим полученное значение на количество искомых процентов.

Пример: найти 12% от числа 48.

48 : 100 = 0,48.

0,48 × 12 = 5,76.

Второй способ

Переведем проценты в десятичную дробь.

Умножим число на полученную десятичную дробь.

Давайте снова найдем 12% от 48, но другим способом.

12 : 100 = 0,12.

48 × 0,12 = 5,76.

Представьте, что вы пришли в магазин за шоколадом. Обычно он стоит 250 рублей, но сегодня скидка 15%. Если у вас есть дисконтная карта магазина, шоколад обойдется вам в 225 рублей. Чем будет выгоднее воспользоваться: скидкой или картой?

Как решаем:

|

Ответ: выгоднее воспользоваться скидкой 15%.

Составление пропорции

Равенство двух отношений называют пропорцией.

a : b = c : d или a/b = c/d

- a, d — крайние члены

- b, c — средние члены

Читается: а относится к b так, как с относится к d

Также важно помнить, что произведение крайних членов равно произведению средних. Чтобы узнать неизвестное из этого равенства, нужно решить простейшее уравнение

Рассмотрим пример. Насколько выгодно покупать спортивную футболку за 1390 рублей при условии, что в магазине в честь дня всех влюбленных действует скидка 14%?

Как решаем: Найдем, сколько рублей составляет выгода, то есть скидка в 14%. Обозначим стоимость футболки за 100%, значит 1390 рублей = 100%. Тогда 14% это х рублей. Получаем пропорцию: 1390 руб. = 100% x руб. = 14% Перемножим крест-накрест и найдем x: x = 1390 × 14 : 100 x = 194,6 |

Ответ: выгода по скидке составила 194,6 рубля.

Соотношения чисел

Есть случаи, при которых можно использовать простые дроби. Например, 10% — это десятая часть целого. Чтобы найти 10% от числа a, нужно разделить его на 10. Собрали примеры соотношения чисел в таблице.

| Процент | Дробь | Как найти % от числа a |

|---|---|---|

| 10% | 1/10 | a : 10 |

| 20% | 1/5 | a : 5 |

| 25% | 1/4 | a : 4 |

| 50% | 1/2 | a : 2 |

| 75% | 3/4 | a : 4 × 3 |

Задача для тренировки. В черную пятницу вы нашли отличный пиджак со скидкой 25%. В обычный день он стоит 8500 рублей, но сейчас с собой есть только 6400 рублей. Хватит ли средств для покупки?

Как решаем:

|

Ответ: средств хватит, так как пиджак стоит 6375 рублей.

Процентный пункт (п.п.)

Процентный пункт используется для измерения показателей, которые уже измеряются в процентах. 1 процентный пункт равен изменению значения, выраженного в процентах, на одну единицу.

{ «osnovaUnitId»: null, «url»: «https://booster.osnova.io/a/relevant?site=vc&v=2», «place»: «between_entry_blocks», «site»: «vc», «settings»: {“modes”:{“externalLink”:{“buttonLabels”:}},”deviceList”:{“desktop”:”\u0414\u0435\u0441\u043a\u0442\u043e\u043f”,”smartphone”:”\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b”,”tablet”:”\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b”}} }

То есть, если инфляция в прошлом году составила 5%, а в этом 7%, то тогда говорят, что значение инфляции выросло на 2 процентных пункта.

Виды депозитов

Перед заключением договора, каждый вкладчик должен хорошенько разобраться, как посчитать проценты по вкладу, какие виды депозитов предлагает тот или иной банк и какие условия для него наиболее выгодны.

По временному параметру депозиты делят на срочные и до востребования.

- Срочные открываются на определенный период, оговоренный в контракте, чаще всего это 3, 6, 12 или 24 месяца. Расчет процентов по вкладу на весь срок можно выполнить уже в день его открытия – сумма не изменится, поскольку клиент не имеет возможности изымать размещенные средства ни частично, ни полностью. В противном случае он потеряет практически все заработанное вознаграждение.

- Вклады до востребования рассчитать сложнее, ведь клиент волен обнулить счет в любое удобное для него время. Разумеется, ставка по такому депозиту куда ниже, чем по срочному.

Срочные депозиты бывают сберегательными, накопительными или расчетными, формула расчета процентов по таким вкладам одинаковая, но сумма будет варьироваться из-за различий в условиях его использования.

Рассказали для вас: куда вложить деньги, чтобы заработать.

- Самые высокие бонусы начисляются на сберегательный счет – но по нему запрещены любые операции в течение всего периода функционирования. То есть, ни снять деньги, ни пополнить сумму будет нельзя.

- Накопительные счета разрешается пополнять;

- Расчетные представляют собой симбиоз двух предыдущих форматов, их еще называют универсальными. Ставка здесь невысокая, зато клиент имеет право совершать расходные операции, а также пополнять свой баланс.

Бывают депозиты для физических лиц или юридических. На первых распространяется защита программы страхования накоплений. Разницы в формуле, по которой можно рассчитать доход по вкладу для юридических или физических лиц, нет.

Многие банки разрабатывают узко-специализированные накопительные программы со льготными условиями, например, для пенсионеров, спортсменов, студентов, сберегательные счета для детей (снятие денег будет возможно после достижения ребенком определенного возраста). Расчет доходности такого вклада осуществляется по общей формуле, без специальных оговорок.

Также депозиты подразделяют в зависимости от вида валюты – рублевые, долларовые, в евро и т.д. Формула расчета дохода по вкладу здесь будет зависеть условий банка, но чаще всего используется универсальный алгоритм. Просто имейте ввиду, что процентная ставка по накоплениям в иностранной валюте всегда в разы меньше, чем если копить деньги в рублях. По теме прочтите другую статью: капитализация вклада – что это значит?

Как рассчитать годовые проценты по кредиту?

Для аннуитетного платежа достаточно умножить сумму всего взятого кредита на процентную ставку. Наглядно это выглядит так:

10000 * 12% = 1200 рублей составит сумма, которую необходимо выплатить за пользование процентами банку.

При дифференцированном платеже сумма годовых процентов рассчитывается немого сложнее, поскольку необходимо помножить остаток по кредиту на процентную ставку и поделить на 12.

То есть, если из наших 10000 выплачено 5000, то: 5000 * 12%/12 = 50 рублей ежемесячно придется отдавать банку за пользование кредитом. При этом, помножив это же число на 12, получим среднюю сумму для оплаты процентов за весь год.

При обращении в банк для получения кредита следует уточнить, какая система кредитования работает в данной организации. Если предлагается сделать выбор самостоятельно, то есть смысл остановиться на дифференцированном платеже. По такому платежу меньше переплата, да и само осознание того, что платить приходится за свои деньги, является немаловажным фактором при выборе способа кредитования.

Ипотечные кредиты также выгодно выплачивать дифференцированно, так как при растущей стоимости недвижимости невыгодно выплачивать кредит с переплатой значительной суммы средств.

Самым оптимальным решением при выборе выплаты по кредиту будет попросить банковского служащего распечатать примерные графики и суммы платежей по обоим кредитам и сравнить, какой из них наиболее выгодный.

Также полезно будет узнать, какой вид платежа предлагается по умолчанию в каком-либо банке.

Основные задачи на нахождение процента

Для решения задач достаточно понимать определение %

и правильно определять число, от которого этот процент ищут в задаче. Рассмотрим конкретные решения типовых задач, чтобы вам было легче понять принцип работы с процентами.

Найти указанный процент от заданного числа

Чтобы узнать % от заданного количества, нужно разделить количество на 100 частей и умножать на указанный %.

A1= A2 * P / 100

, где

- A1 – вычисляемое значение;

- A2 – заданное начальное значение;

- P – указанный в задаче процент.

Пример:

На пляже Las Salinas отдыхают 2000 человек, 40% из них – женщины. Как рассчитать количество отдыхающих женщин на пляже?Решение:

2000 * 40 / 100 = 800 женщин

Внимание!

Если задачи кажутся вам слишком легкими – все равно потратьте 1–2 минуты на их письменное решение. Это позволит укрепить навык и освежить полученные знания

Найти число за его процентным отношением к другому числу

Чтобы узнать число, если известно его процентное отношение к другому числу, нужно разделить известное число на процентное отношение и умножить на 100%. Так мы узнаем для начала 1%, а далее – 100% искомого числа.

Пример:

Интернет доход Максима в этом месяце составил 600$, что составляет 200% от дохода «на дядю» в офисе. Сколько получает Максим, работая «на дядю»?Решение:

600 / 200 * 100 = 300$

Найти процентное выражение одного числа от другого

Чтобы найти, сколько % числа состоит в другом, нужно их дробь умножить на 100%.

Пример:

Лиза купила 20 шоколадных конфет в продуктовом магазине «Ромашка», а Маша – 50. Сколько процентов от числа Машиных конфет купила Лиза в «Ромашке»?Решение:

20 / 50 * 100 = 40%

Узнать на сколько процентов одно число больше другого

Чтобы узнать, на сколько % одно число превышает другое, нужно взять % второго числа от первого и вычесть 100%.

Пример:

Сегодня вечером на заправку заезжали 15 белых машин и 75 черных. На сколько процентов черных машин заехало больше, чем белых?Решение:

75 / 15 * 100 – 100 = 400%

Осторожно!

Следующая задача напомнит вам предыдущую, но принцип ее решения немного отличается. Внимательно вчитывайтесь в условия и решение

Узнать на сколько процентов одно число меньше другого

Для расчета, на сколько % одного из чисел меньше, нужно из 100% вычесть процент меньшего числа от большего.

Пример:

У Васи в гараже помещается четыре машины, а у Ани только одна. На сколько процентов меньше машин помещается у Ани в гараже?Решение:

100 – 1/4*100 = 75%

Осторожно!

При решении подобных заданий, легко перепутать, какое число принимается за 100%. чтобы не допустить этой типичной ошибки, выполняйте проверку подстановочным методом

Как увеличить значение на заданный процент

Для увеличения числа на заданный %, нужно выполнить операцию сложения после того, как найдете % от числа.Пример:

У меня есть 40 игр в Steam, по итогам конкурса могу увеличить их на число проценты которого равны 20. Сколько у меня станет игр в Steam, если я выиграю?Решение:

40 + 20 * 40 / 100 = 40 + 8 = 48 шт.

Осторожно!

Помните о необходимости записывать обозначение решения в штуках, метрах, процентах, килограммах – такая ошибка серьезно воспринимается проверяющими

Как уменьшить значение на указанный процент

Для уменьшения числа на заданный %, нужно найти величину % от заданного числа и выполнить операцию вычитания.

Пример:

Медведю из зоопарка на год выделили 200 литров меда, и он уже съел 10%. Сколько литров осталось в запасе у зоопарка?Решение:

200 – 200 * 10 / 100 = 180 литров

Внимание!

Если вы будете долго заниматься решением однотипных задач, принцип их решения может автоматически перенестись на другие задачи. Комбинируйте разные задачи для решений при изучении учебных материалов

Как рассчитать прибыль по депозиту?

Итак, мы рассмотрели основные разновидности банковских депозитных программ – теперь вы без труда сориентируетесь в предложениях любого финансового учреждения. Насколько вы поняли, наибольшим спросом пользуются срочные депозиты, которые открывают на определенный период времени с целью накопления.

Как говорится, деньгам не следует лежать просто так – они должны работать на хозяина. Именно поэтому люди, которые имеют возможность откладывать часть дохода, рано или поздно задумываются о том, чтобы открыть депозит.

Давайте попробуем рассчитать доходность вклада, в зависимости от способа начисления вознаграждения и срока договора.

Дополнительно: что такое пролонгация вклада в банке, стоит ли его продлевать.

2 способа начисления процентов

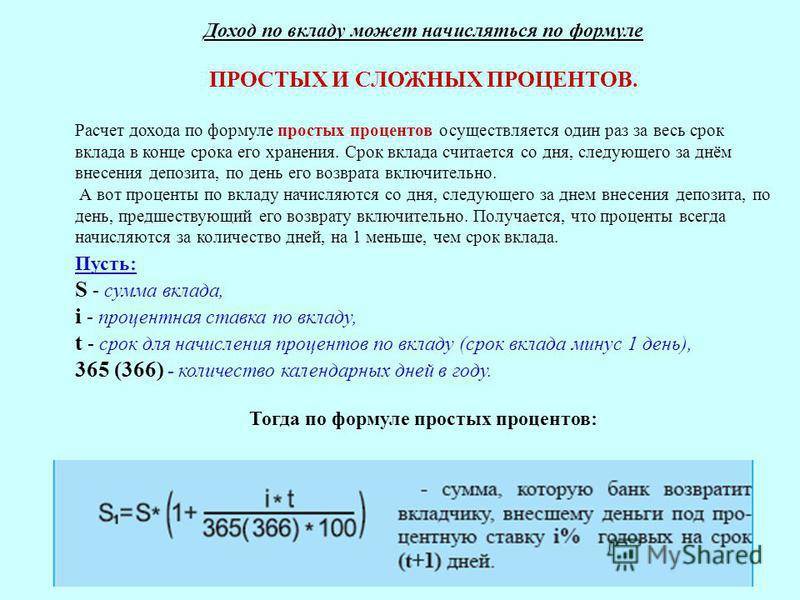

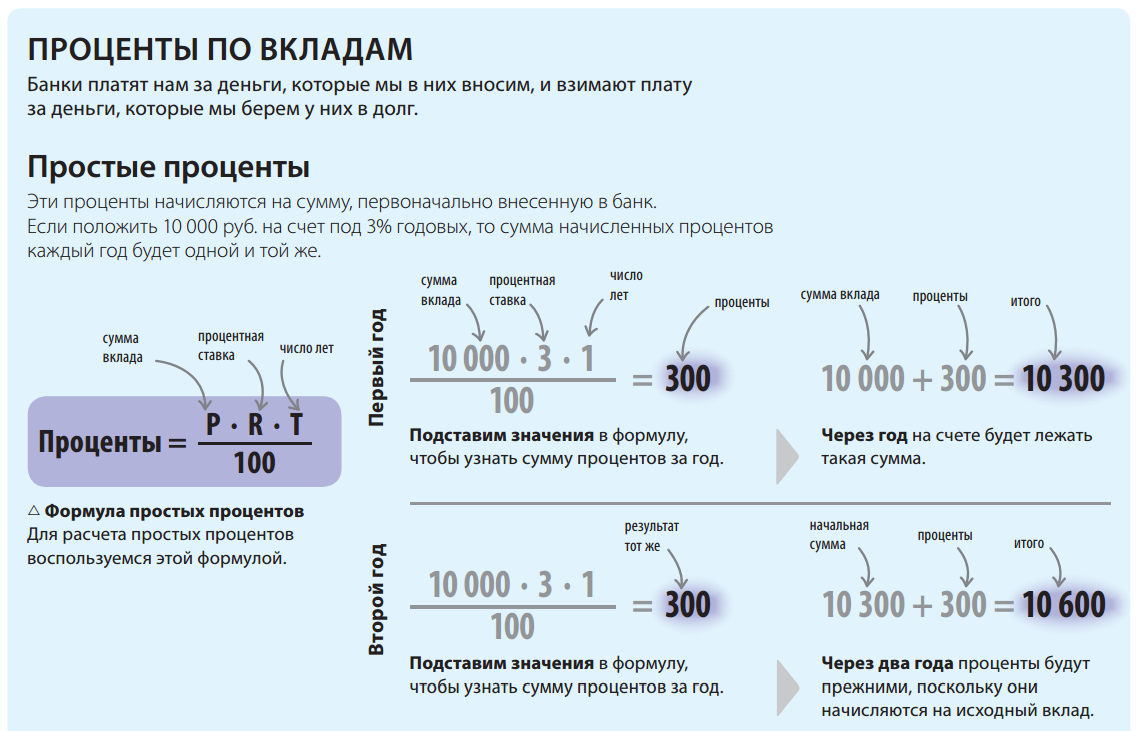

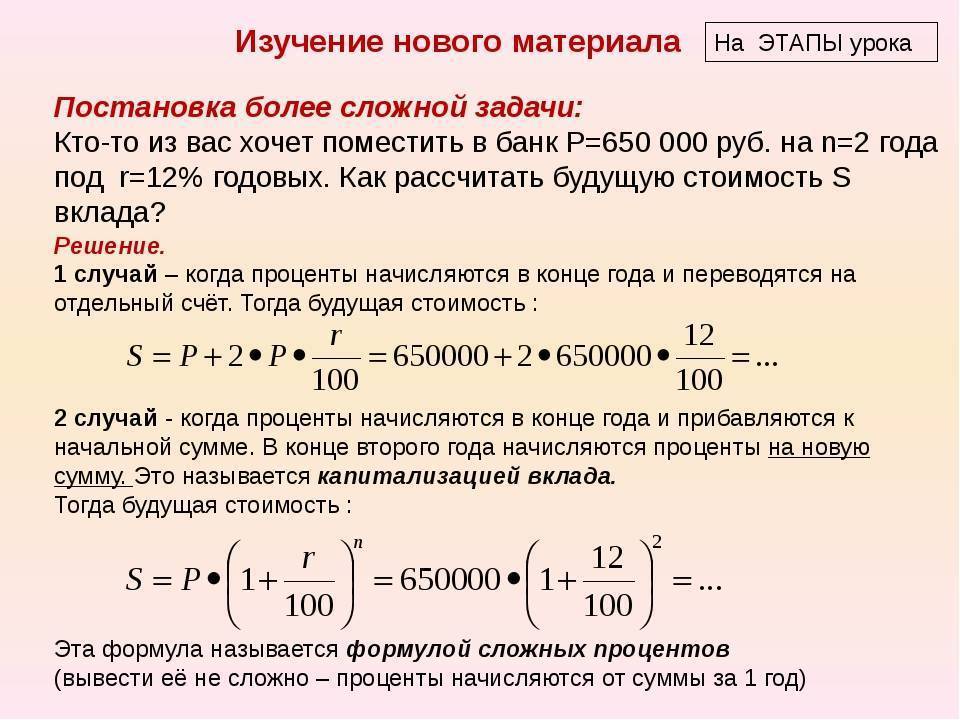

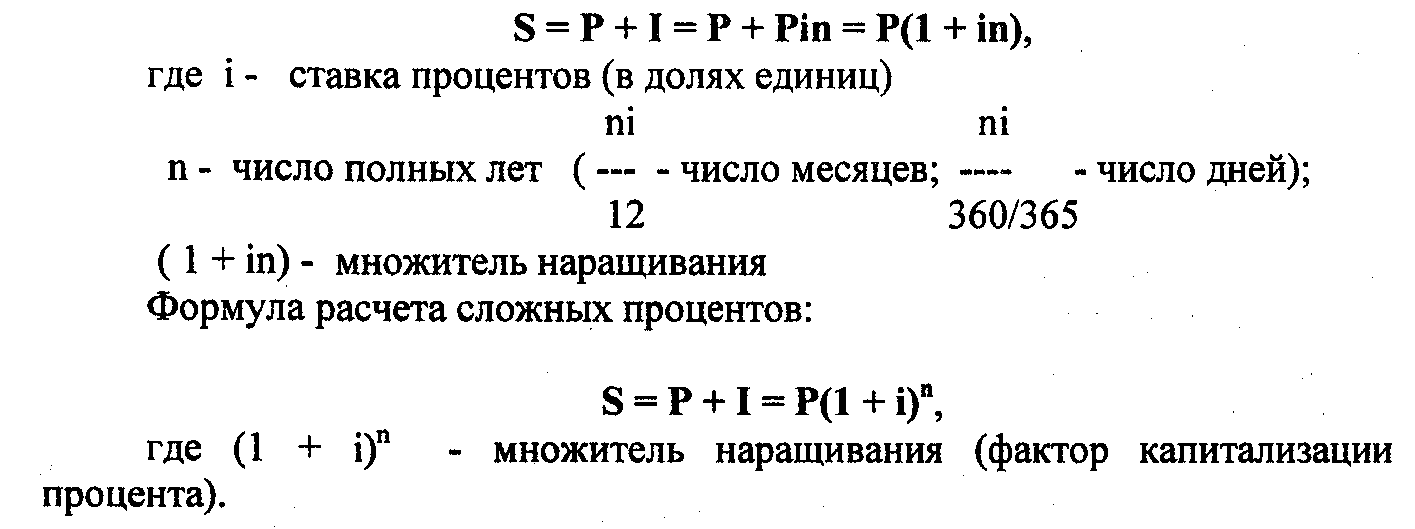

Если вы не знаете, как посчитать годовой банковский процент по вкладу, первым делом выясните, по какой схеме вам начисляется вознаграждение – по простой или сложной.

- Простой способ предполагает перечисление процентов на иной счет через равные промежутки времени – раз в месяц, квартал, ежегодно и т.д. Другими словами, тело депозита (внесенная сумма) не будет меняться, а значит, проценты расти не будут. Рассчитать прибыль по такой программе проще всего.

- Сложный способ предполагает капитализацию процентов, то есть, они каждый раз прибавляются к телу вклада и последующий расчет вознаграждения происходит от увеличившейся суммы. Таким образом растет и размер депозита, и величина процентов. Как видите, второй вариант гораздо выгоднее первого, особенно, если положить на счет солидную сумму.

Итак, как рассчитать банковские проценты по вкладу за месяц, 3 месяца, полгода или год, – давайте сделаем наглядные расчеты. Обязательно для вас: депозит – что это такое простыми словами объясним в статье.

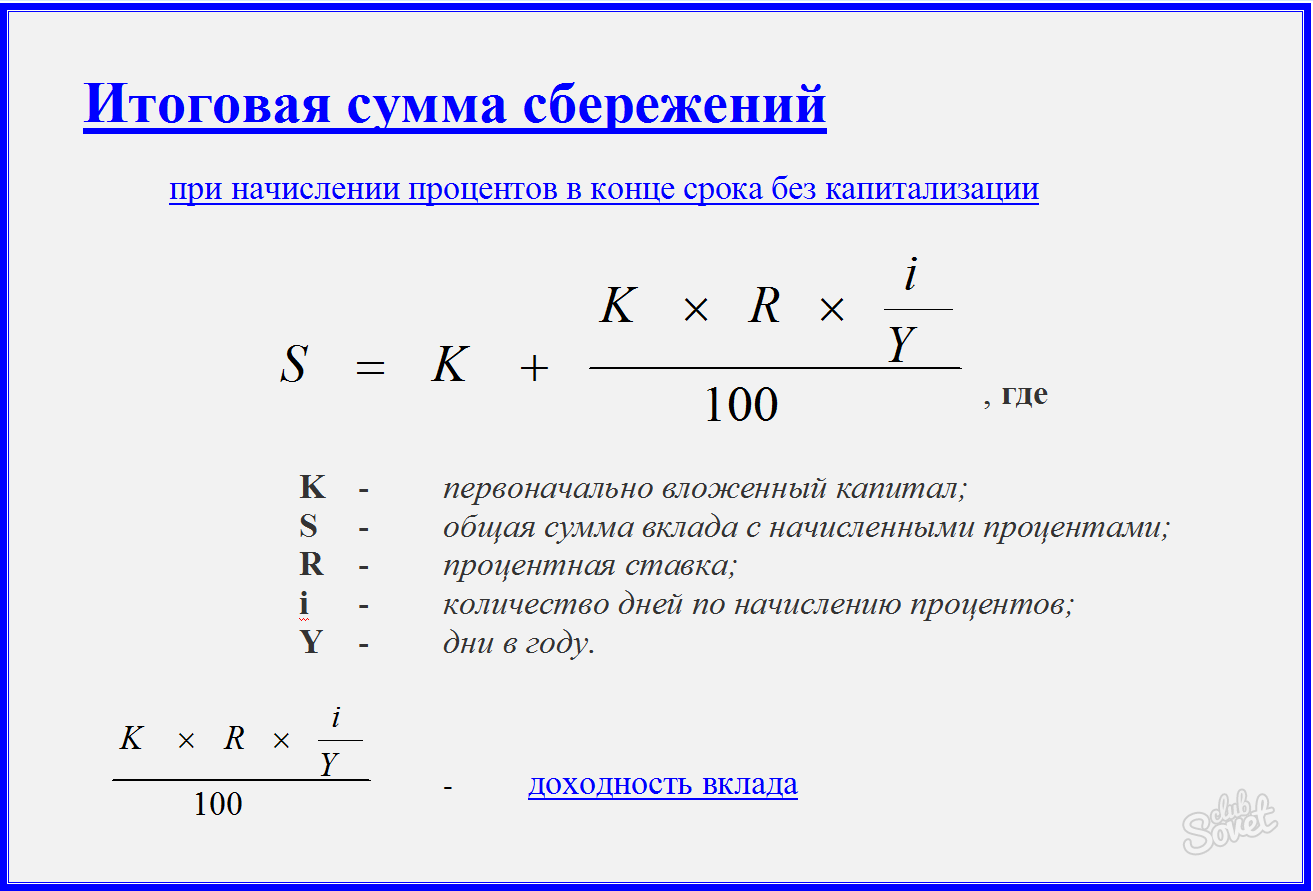

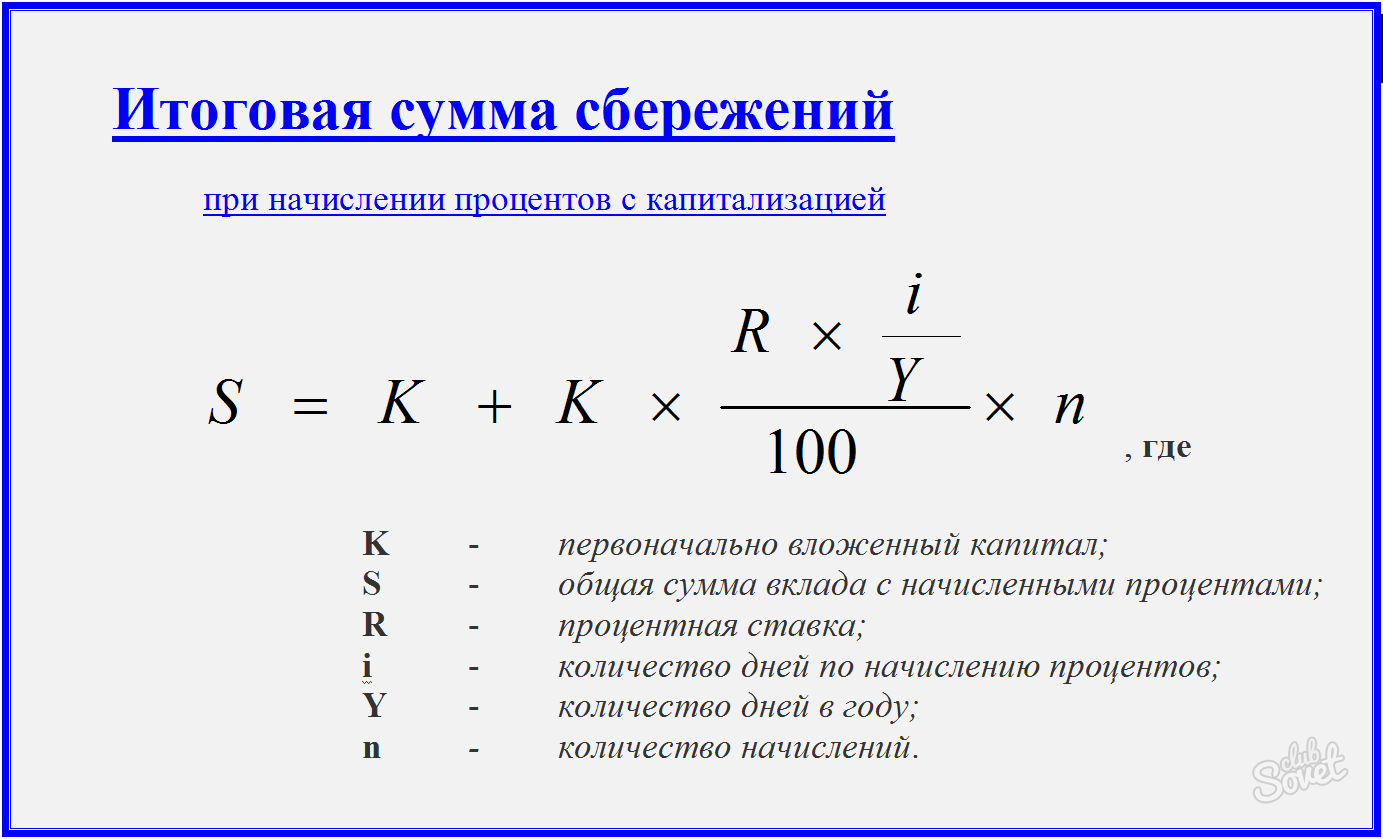

Как рассчитать вознаграждение: 2 основные формулы

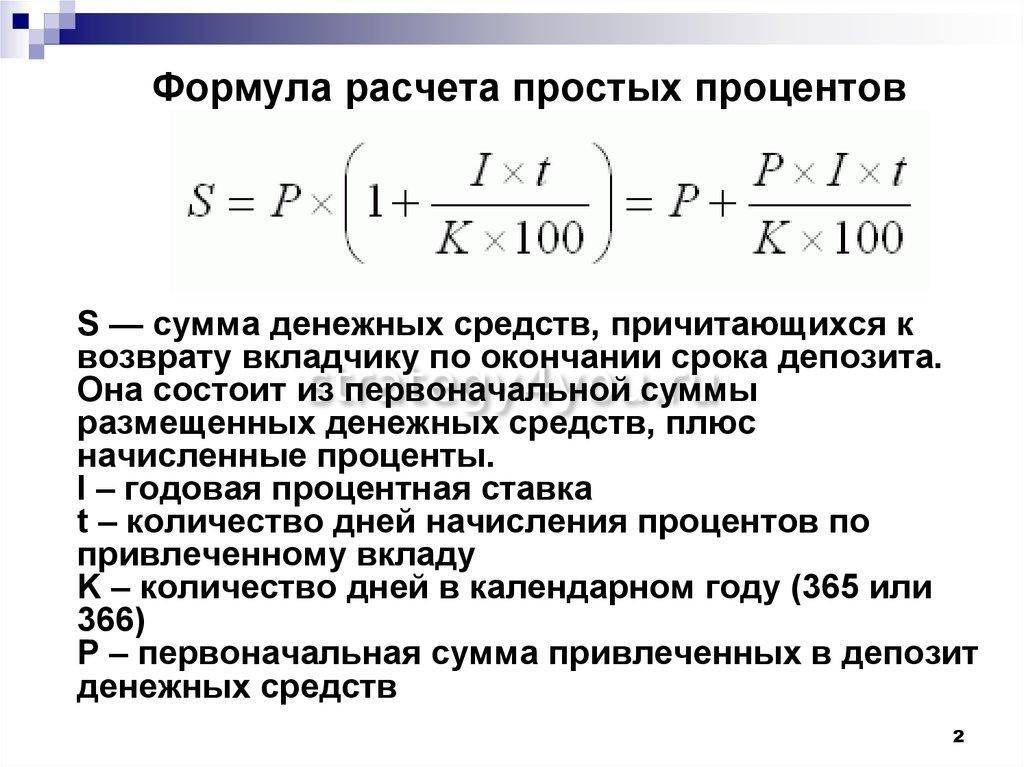

Чтобы рассчитать прибыль по простой схеме, возьмите такую формулу:

N – сумма процентов (вознаграждения);

P – тело депозита (внесенные на счет средства);

I – годовая процентная ставка (указана в договоре);

t – временной интервал (срок депозита в днях);

D – количество дней в году (365 или 366).

Рассчитать процентную ставку по вкладу с капитализацией вознаграждения поможет другая формула:

N – сумма процентов (вознаграждения);

P – тело депозита, в том числе, ежемесячно увеличивающееся;

I – годовой процент по вкладу (указан в договоре);

Y – количество суток, за которые осуществляется капитализация;

D – количество дней в году (365 или 366)

Попробуем рассчитать наглядно

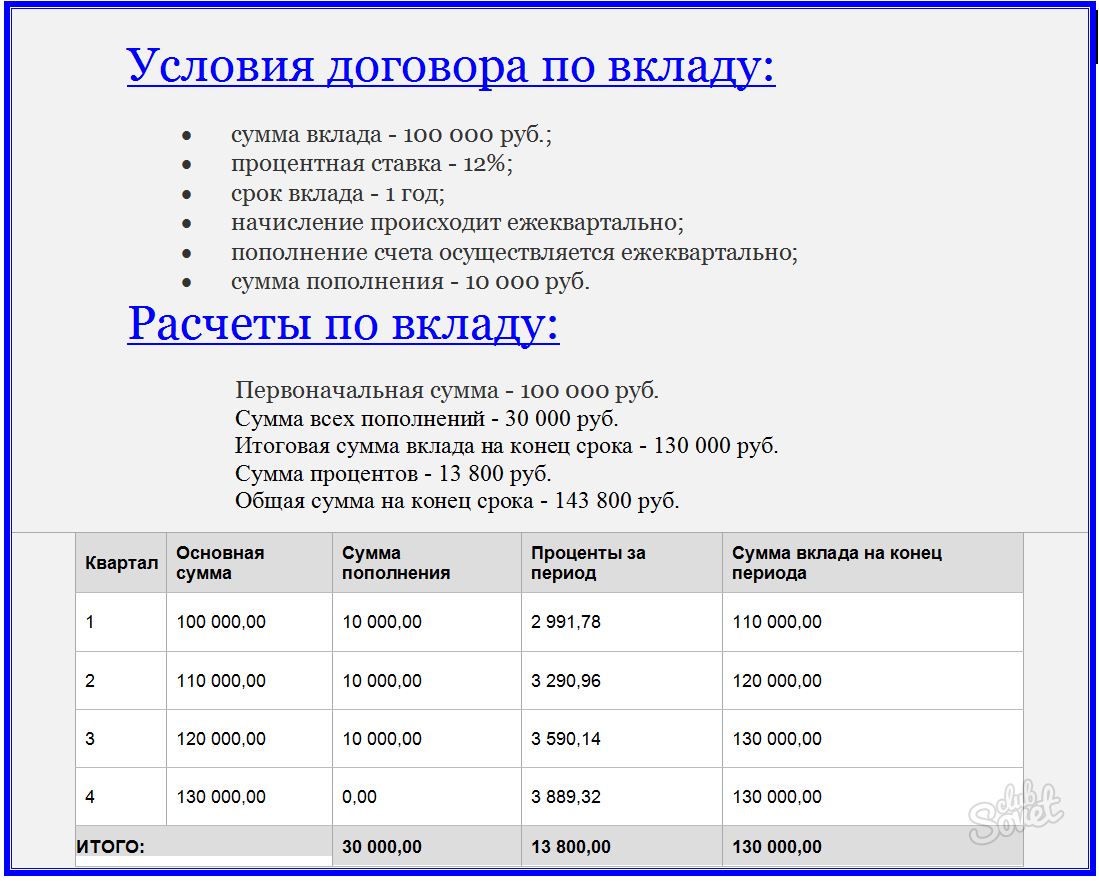

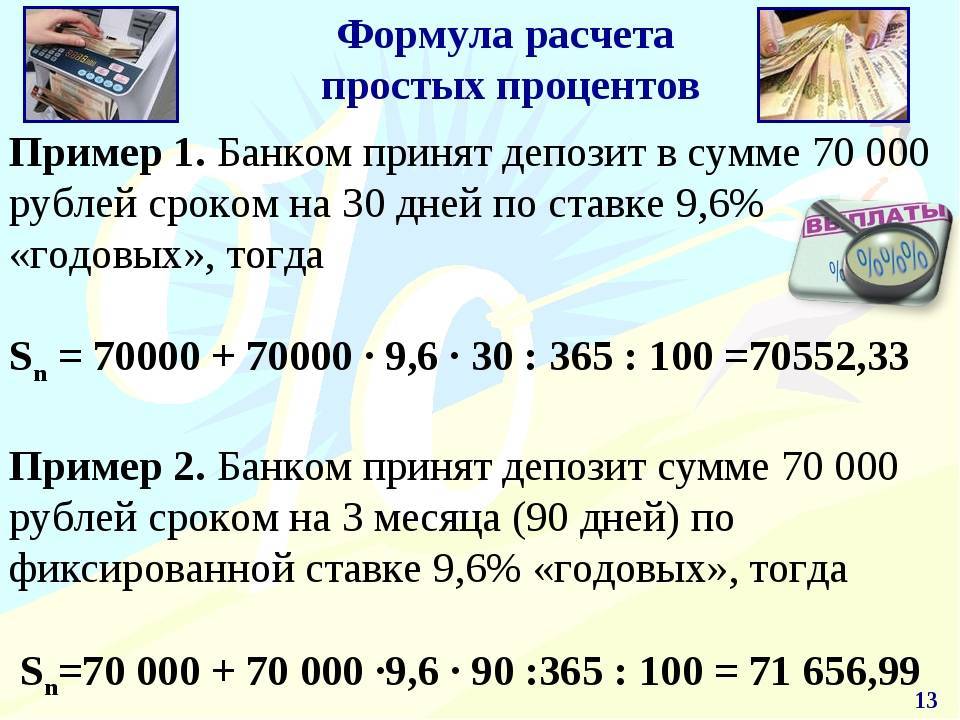

Ну что же, вы внесли в банк деньги под проценты, ждете прибыль и хотите узнать, каков будет ее размер за год. Вот пример расчета суммы с процентами по срочному вкладу на 3 месяца, с капитализацией вознаграждения.

Внесено 100 000 рублей с процентной ставкой 12%. Доход за первый месяц следует рассчитать так:

(100 000*12*31/365)/100 = 1019 рублей. Эти деньги прибавляются к телу депозита и на вашем счету теперь 101 019 рублей. Доход за второй месяц рассчитывают также, но, как видите, сумма вклада выросла

Обратите внимание, в следующем месяце всего 30 дней:

101 019*12*30/365/100 = 996 рублей. Снова приплюсовываем проценты к телу = 102 015 рублей

Доход за третий месяц считаем аналогично, количество дней = 31:

102 015*12*31/365/100 = 1039 рублей. Таким образом, за три месяца ваш депозитный счет увеличился на 3054 рубля.

А теперь, для сравнения, попробуем рассчитать, каким будет доход, по простой формуле расчета годовых процентов по вкладу:

Условия те же самые – 100 000 тысяч, 12% годовых, срок 3 месяца:

(100 000*12*92)/365/100 = 3 024 рубля.

Сравните с вычислениями по вкладу с капитализацией – разница составляет 30 рублей в пользу сложной схемы. Кто-то скажет – мало, но, представьте себе, что на счету не 100 000 рублей, а миллион, и депозит открыт не на 3 месяца, а на 5 лет. К концу срока счет вырастет в геометрических масштабах.

Итак, теперь вы знаете, как самому рассчитать проценты по вкладу, теперь, вам даже не потребуется банковский консультант. Мы рекомендуем тщательно изучить все доступные депозитные программы в ваших региональных банках и выбрать наиболее оптимальный вариант

Всегда читайте договор от корки до корки, особенно уделяя внимание сноскам, отпечатанным мелким шрифтом. Так вы убережете себя от неприятных сюрпризов

Процветания вам и обогащения! О том, как заработать на валютной бирже здесь.

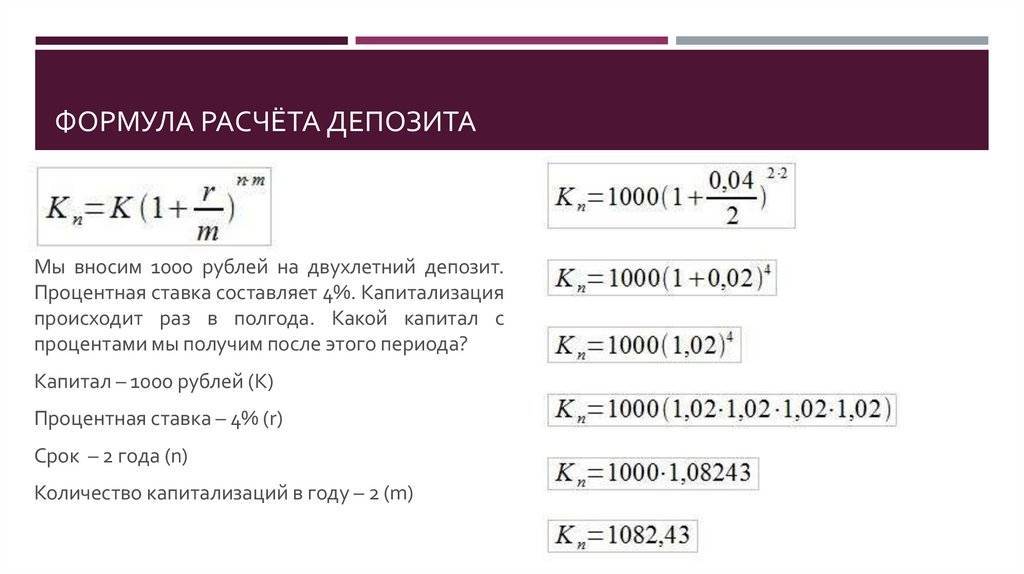

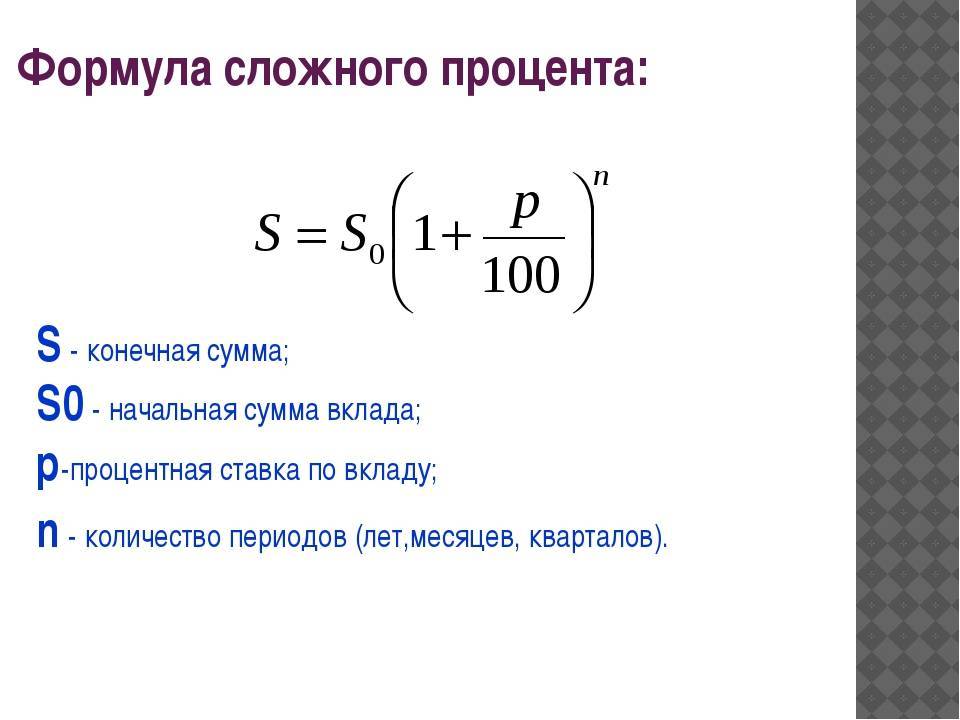

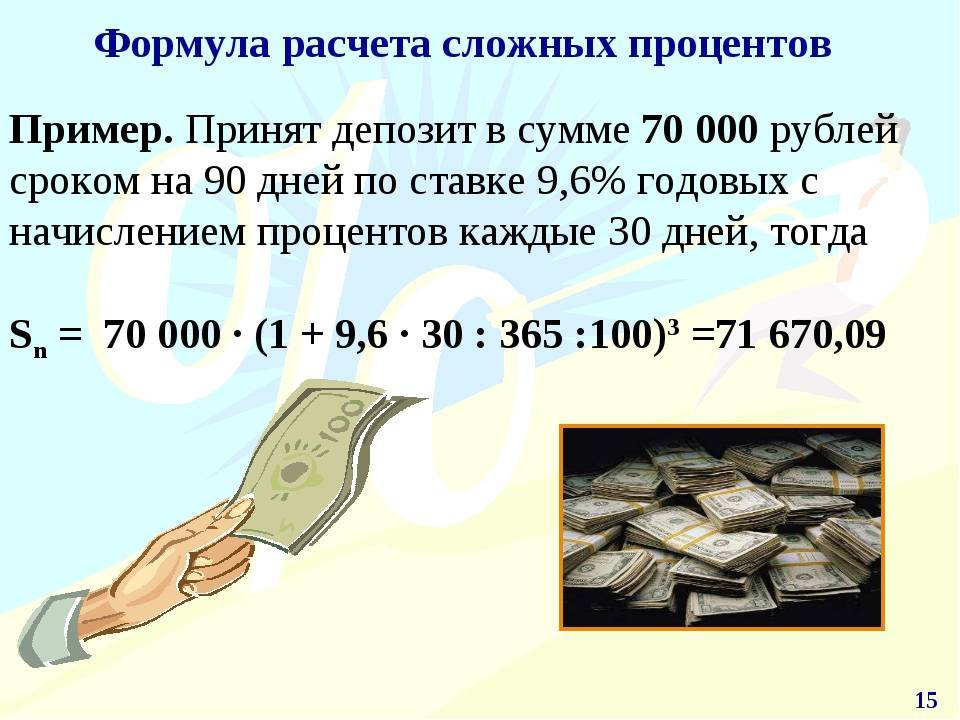

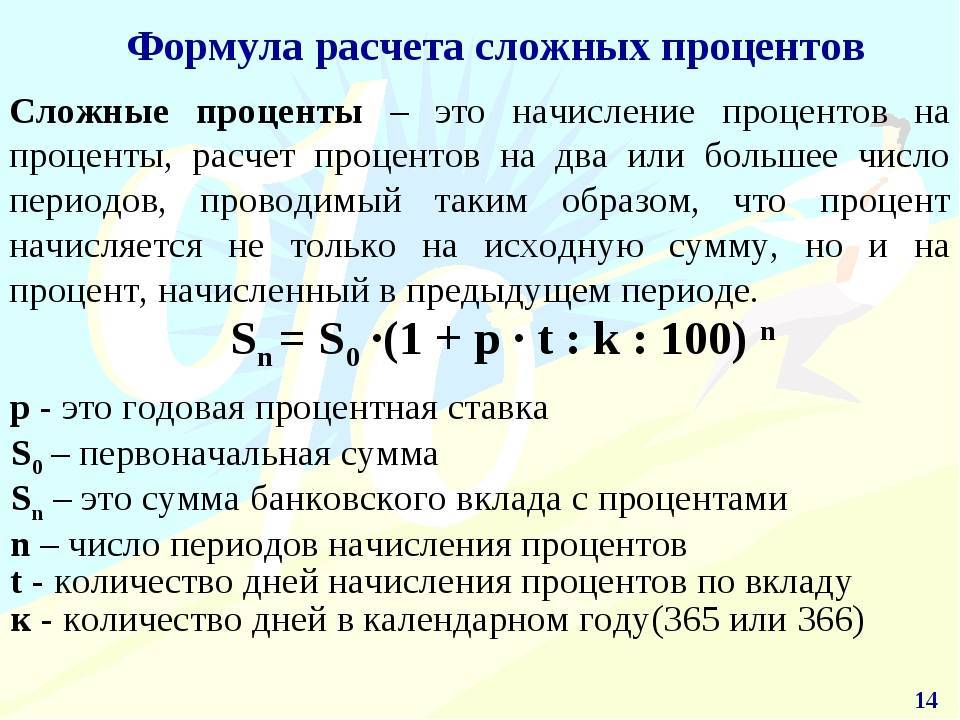

Сложные проценты

Начисление сложных процентов – незаконная операция, однако некоторые банки продолжают «баловаться» этой схемой. Такой формат начисления процентов делает кредиты выгодными для банков, но оказывается совершенно грабительским для заемщиков. Суть его в том, что ставка меняется на протяжении всего срока действия кредита. Заметить недобросовестное поведение банка можно только в случае образования просрочки даже в тех случаях, когда вы исправно вносите ежемесячные выплаты.Формула сложных процентов подразумевает, что они начисляются сами на себя. В банковской практике этот феномен так же носит название «двойные проценты». По сути, кредитная организация фиксирует просрочку и плюсует к долгу еще процент. Следующее начисление также будет производиться на процент, насчитанный ранее. Прибыль банка растет в геометрической прогрессии – ровно так же, как и долг заемщика.

Формула расчета процентов по кредиту, представленная далее, поможет вам рассчитать наращенную сумму долга за один период.

FV = PV + % = PV + PV? % = PV? (1 + %),

Где:

- FV – наращенный долг,

- PV – изначальная сумма долга,

- % – ставка на период начисления.

К сожалению, решить проблему с начислением сложных процентов можно разве что через суд. Однако в этом случае судебные органы чаще всего встают на сторону пострадавшей стороны.

Что лучше?

Дифференцированная система выплат позволяет сэкономить в случае, если вы можете погашать кредит досрочно или же платить раньше и больше назначенного срока. В ином случае лучше воспользоваться аннуитетной системой выплат. Однако сказать наверняка, что выбрать, невозможно. Проценты начисляются для каждого индивидуально, и даже если вы можете сэкономить на дифференцированных выплатах, возможно, вы переплатите на других платежах – например, на страховке или комиссиях.

Поэтому стоит внимательно читать договор и обращать внимание на каждую строчку, прописанную мелким шрифтом. Это так же значит, что нельзя опираться лишь на системы расчета.Поэтому прежде, чем обращаться в банк, следует подобрать подходящую кредитную программу

Сделать это можно с Выберу.Ру. На сайте представлены не только потребительские кредиты, но и ипотечные, автокредиты и микрозаймы. Просто задайте нужные параметры, и система автоматически подберет подходящие предложения. Оцените их условия, прочитайте отзывы о программах от реальных пользователей портала – это поможет вам подготовиться к консультации в банке.

Закрыть

Что такое процентная ставка и от чего она зависит?

Процентная ставка по депозитам – это важнейший показатель, сообщающий нам о том, насколько выгодно или невыгодно хранить деньги на том или ином счету определенного банка.

Довольно часто в рекламных брошюрках, которые выдают банки, можно увидеть привлекательные цифры, обещающие весьма и весьма высокие дивиденды по вкладу. Это и не удивительно, ведь главная задача маркетинга заключается в захвате, привлечении внимания и вызове интереса. Вне зависимости от того, что вы видите в рекламе, всегда перепроверяйте ту информацию, которую предоставляет вам банк.

Не ленитесь проверить достоверность данных, проведя расчет суммы процентов и сверив ее с заявленной в рекламном проспекте. Прежде чем отнести свои деньги в банк, постарайтесь собрать максимальное количество информации и самостоятельно рассчитать сумму, которая будет начислена по вашему депозиту в качестве дивидендов в выбранном вами банке по конкретному взносу.

Калькуляторы процентов

Если вы доверяете подсчет процентов готовым калькуляторам, считая, что они сделают за вас всю необходимую работу и покажут реальный результат, то вы заблуждаетесь. Все дело в том, что:

- Большинство калькуляторов имеют весьма скудный функционал, что не позволяет им оперировать всеми условиями и деталями нужного вам инструмента. Если вы хотите знать наверняка, на что вам рассчитывать, вкладывая деньги в банк, сделать соответствующий вывод и принять решение касательно того, насколько выгодно данное предложение, откажитесь от онлайн калькулятора и проведите подсчеты вручную.

- Расчеты следует делать до того, как вы выберете банк и вид вклада. Это необходимо для того, чтобы оценить и сравнить все имеющиеся на рынке депозитов банковские предложения, а не просто поглазеть на указанные цифры.

- При возникновении вопросов, вы всегда сможете обратиться за помощью к сотруднику банка, который уточнит для вас все нюансы, связанные с оформлением депозита, расскажет о реальной прибыльности инвестиции и получаемой в ее результате сумме средств.

- Поскольку работники банка – такие же люди, как и мы с вами, не стоит упускать из виду роль человеческого фактора. Каждый из нас может ошибиться, что-то не учесть или не заметить. Пользуясь помощью служащих банка, не забывайте об извечной народной мудрости – «Доверяй, но проверяй».

- Как правило, грамотных клиентов видно сразу, а потому отношение к ним у сотрудников банка совершенно другое.

Моя практика показывает, что общение с финансово подкованными людьми происходит с большим профессионализмом и сосредоточенностью.

Какие взносы выгоднее клиенту?

Планируя оформлять кредит, многие люди задумываются, какая схема погашения долга будет более оптимальна. Попробуем объяснить, в чем разница между аннуитетом и дифференциалом. Какие могут быть выгоды в том и ином случае. Сумма платежа при аннуитетном займе не меняется на протяжении всего срока кредитования. В данном случае, сначала большая часть взноса идет на погашение процентов, меньшая – на возврат «тела» долга. Это может быть более удобно для клиента за счет равномерной финансовой нагрузки на семейный бюджет.

Так, в первые несколько месяцев, или даже лет, заемщику придется вносить внушительные взносы. Постепенно платеж будет уменьшаться, и в конце периода составит «сущие копейки». Выбор схемы погашения зависит от возможностей клиента и срока кредитования. Нет смысла останавливаться на дифференциале, если заем берется на год. А если договор заключается на 10 лет, такой способ будет выгоднее аннуитета и позволит хорошо сэкономить на процентах.

Так, плюсы и минусы есть и в той, и в другой схеме. Выбирать предпочтительную следует, ориентируясь только на свои реальные возможности. Лучше заранее посчитать, каким будет платеж и общая переплата при аннуитете и дифференциале, и на основании этих вычислений делать выводы.

Налог на вклады: как было и как станет

Владельцев вкладов с 2021 года ждет налог на доходы от полученных процентов. Но платить его будут не все.

Налог на вклады – это не новое изобретение налогового законодательства. Он существовал и раньше. Статья 214.2 НК РФ говорит о том, что под налогообложение попадают доходы в части превышения процентов над величиной “Ключевая ставка + 5%”. По вкладам в валюте облагаются доходы в части превышения процентов над 9 %.

Для налоговых резидентов ставка составляет 35 %, для нерезидентов – 30 %. Размер вклада и их количество не имеют значения. Можно хранить в банке 5 млн руб. под 5% годовых и не платить никакого налога или иметь 10 депозитов в разных банках под 4 – 5% и тоже не перечислять НДФЛ государству.

Пример расчета налога на доходы по действующему законодательству. Депозит в 500 000 руб. открыт в конце 2019 г. на 1 год под 12 % годовых. На тот момент ключевая ставка была равна 6%. Расчет налога:

- Налоговая база = 500 000 * (12 % – 11 %)/100 = 5 000 руб.

- НДФЛ = 5 000 * 35 % = 1 750 руб.

Статья НК РФ в 2020 г. не имеет практического применения, потому что предложений по депозитам под ставку выше 11 % годовых у банков нет. Законодательные изменения с 2021 г. исправят эту ситуацию. Руководствоваться следует федеральным законом № 102-ФЗ, статья 2.

Заплатит или нет НДФЛ вкладчик со своих вкладов будет зависеть от превышения полученного суммарного дохода в виде процентов над необлагаемым процентным доходом. Ставка для резидентов и нерезидентов – 13 %.

Пример расчета налога на доходы с 1 января 2021 г. Депозит в 900 000 руб. открыт в 2021 г. на 1 год под 6,5 % годовых. Допустим, что ключевая ставка уменьшится до 5,5 %. Расчет налога:

- Необлагаемый доход = 1 000 000 * 5,5 % = 55 000 руб.

- Налоговая база = 900 000 * 6,5 % – 55 000 = 3 500 руб.

- НДФЛ = 3 500 * 13 % = 455 руб.

Размер ключевой ставки определяется как максимальная ставка в течение года, за который начисляется налог по вкладу

Допустим максимальная ключевая ставка составит 6%, тогда необлагаемый доход – 60 000 руб. Все, что выше этой суммы будет облагаться НДФЛ. Если предположить, что Центробанк, например, увеличит ключевую ставку до 7 %, то необлагаемый доход станет равен 70 000 руб.

Под налогообложение попадают:

- Все виды вкладов (рублевых и валютных). В налоговую базу не войдут рублевые счета, по которым процентная ставка до 1 %, а также эскроу счета.

- Накопительные счета.

- Дебетовые карты с начислением процентов на остаток.

Что такое базисный пункт

Понятие «базисный пункт» широко используется при работе с макроэкономическими показателями, такими как инфляция.

Возьмем аналогичные величины: 1 п. п. = 100 б. п., как 1 рубль = 100 копеек, а 1 м = 100 см.

Например, уровень инфляции в Российской Федерации в октябре 2021 года составил 8,14%, а в декабре 2021 года – 8,4%. Итак, произошло изменение инфляции на 0,26 п. п., или 26 б. п.

Б. п. удобно использовать, когда речь идет о сотых и десятых долях, которые никто не любит высчитывать. Но они превращаются в большие денежные суммы, когда речь, например, идет о ставке по ипотеке.

Приведем еще пример: вы купили жилье в ипотеку по ставке 7% годовых, а через некоторое время другой банк предлагает вам рефинансирование по ставке 6,88%. Разница между ставками – 12 б. п.