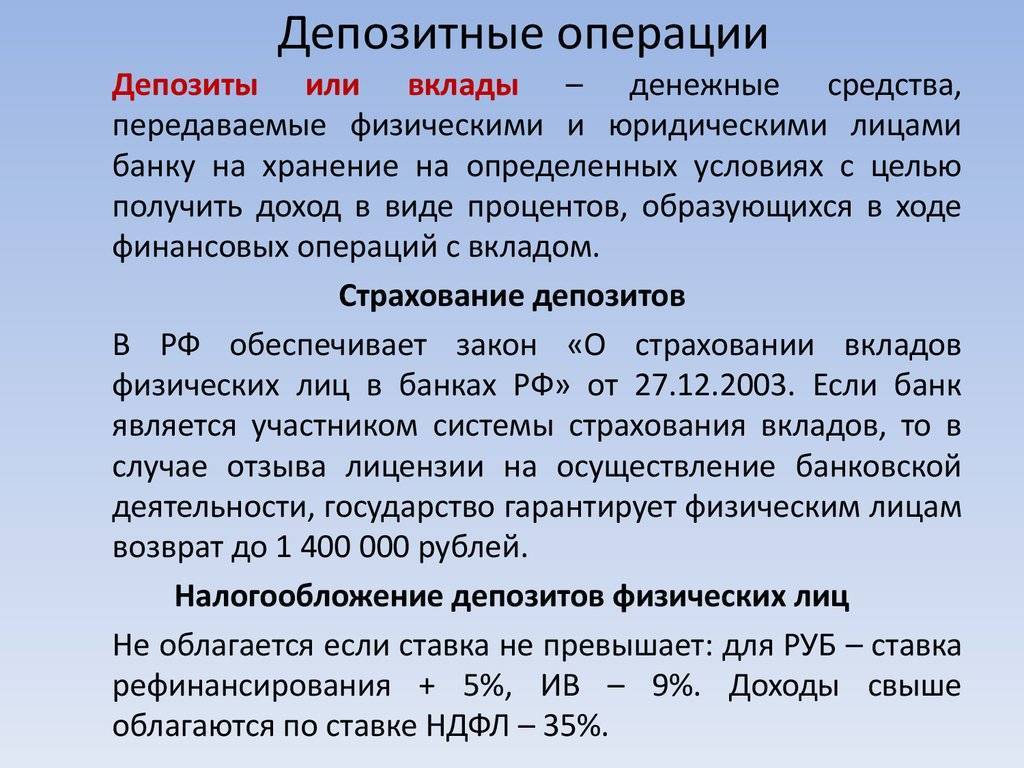

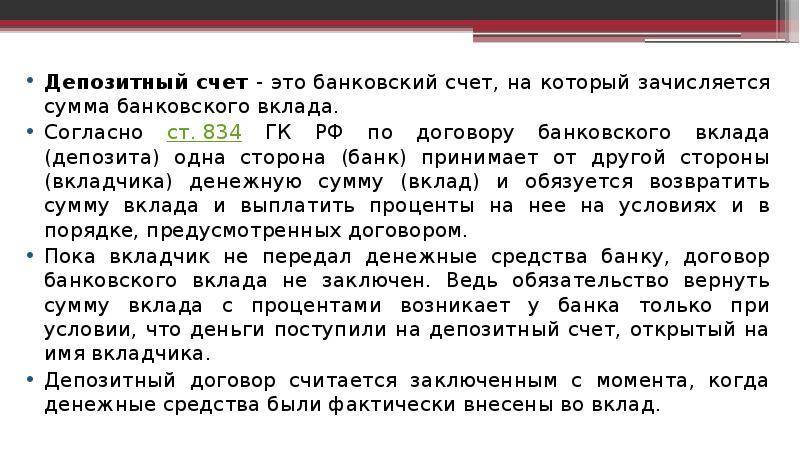

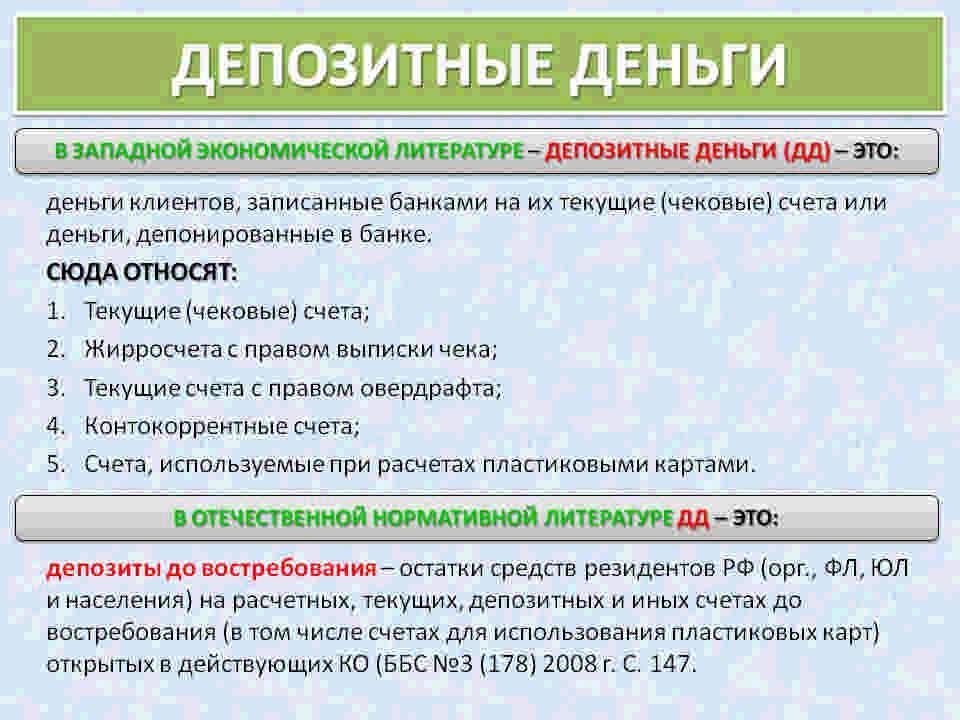

Что такое банковский депозит

Если говорить об определении, что такое депозит (deposit) – то это финансы, переданные кредитному учреждению (государственному или коммерческому) на установленный срок с целью получения дохода. Для этого открывается депозитный счет, где хранятся денежные средства, туда же переводятся начисленные проценты.

Являясь инструментом сбережения, вклад помогает извлечь прибыль. Согласно договору, вкладчик отдает банку деньги на установленный срок. Финансовые учреждения тоже заинтересованы привлекать средства от юрлиц и простых граждан, поскольку впоследствии проводят финансовые операции с привлеченными средствами, направляя заимствования для выдачи кредитов под больший процент. Разница между выплаченными и полученными процентами – это прибыль банка. Так банки, являясь своеобразным посредником между заемщиками и инвесторами, зарабатывают деньги.

Чем отличается депозит от вклада

Некоторые считают, что депозит и вклад не имеют отличий между собой. Это утверждение можно считать верным, поскольку некоторые банковские учреждения не разделяют данное понятие. Всё же, необходимо знать, чем отличается депозит от вклада в банке. Вклад – денежные средства, передаваемые банку на хранение и целью которых является прибыль. Депозит же – это деньги и прочие активы (ценные бумаги, драгоценные металлы, акции, облигации и пр.). Вот что означает слово депозит и в чем его отличие от вклада.

Несколько вопросов о депозитном счете

Разумеется, прочтя изложенное выше, большинство читателей решатся на хранение своих денег в банке.

Зачем хранить суммы под подушкой и постоянно беспокоиться за сохранность, если можно довериться проверенному банку и получить еще и прибыль?

Подобные мысли провоцируют возникновение большого количества вопросов.

Как узнать: счет депозитный или текущий?

Если у вас уже есть счет в банке с определенной денежной суммой и вы никогда не задумывались о его виде, наверняка у вас возник вполне логичный вопрос: как узнать счет депозитный или текущий?

Текущий счет – это накопленные денежные средства, которые можно использовать для оплаты необходимых услуг. Депозитный, как уже было сказано, предназначен для хранения и накопления процентов.

Чтобы узнать, какой счет у вас, просто загляните в договор. Также можно связаться с банком, сотрудник которого проинструктирует вас о возможных операциях с денежными средствами.

Есть еще один вариант: вспомните, когда вы обращались в банк о зачислении денег на свой счет, выдали ли вам карту? Обязали ли вас сделать ее? Картой вы, как раз-таки, можете расплачиваться в магазинах.

Когда можно снимать деньги?

Банковский депозит подразделяется на два типа в зависимости от сроков хранения. Выделяют:

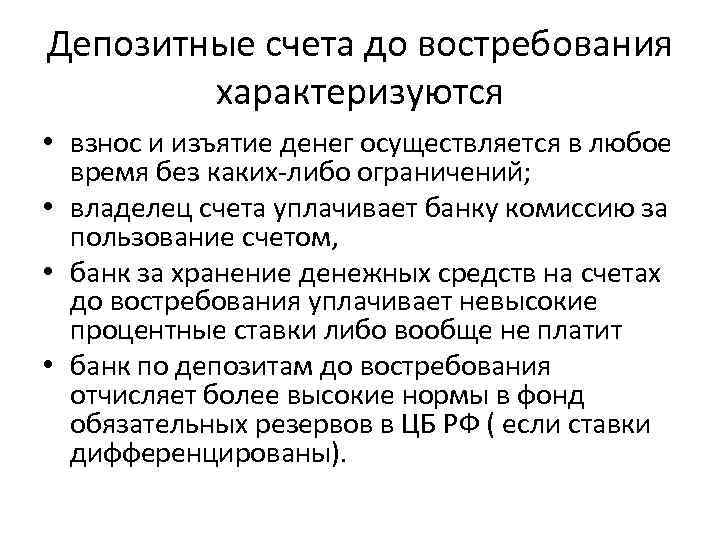

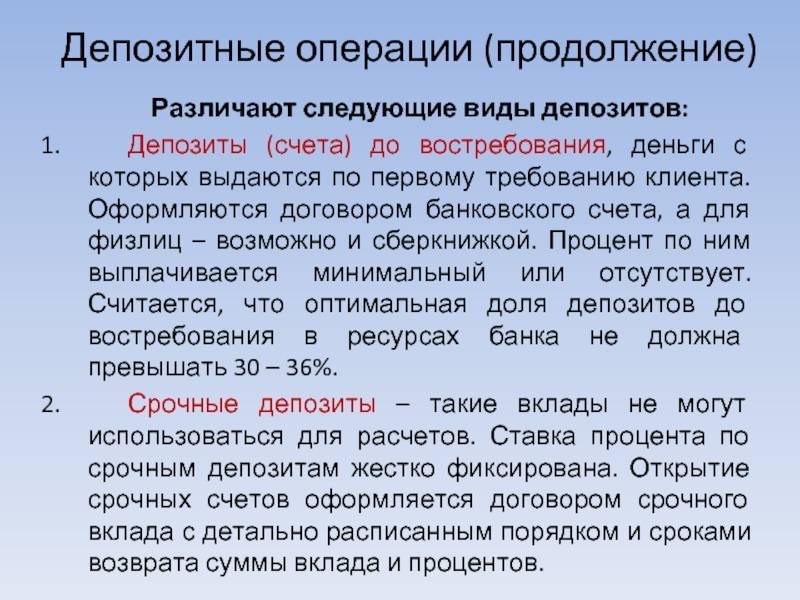

1. Депозитный счет до востребования – вкладчик может забрать свои денежные средства в любое время. В договоре во время вклада конкретного срока не указывают.

Вкладчик имеет право хранить деньги как в течение месяца, так и в течение года – разница лишь заключается в начисленных процентах.

2. Срочный депозитный счет – дата устанавливается сразу, еще во время заключения договора.

Здесь сам вкладчик имеет право выбрать удобный для него срок вклада, который обычно предлагается в виде 3, 6, 12 месяцев. В назначенный день вкладчик должен прийти в банк и либо продлить срок, либо снять денежные средства.

Существует момент автоматической пролонгации, которая зависит от типа договора.

Как можно снять денежные средства?

Вклады подразделяются на два вида в зависимости от условий снятия начисленных за хранение процентов. Здесь говорят:

1. О полном съеме начисленных процентов – такие договоры подразумевают отсутствие возможности снять деньги досрочно.

Так, если вкладчик захотел воспользоваться денежными средствами раньше установленного срока, банк должен разорвать договор, но имеет право взять определенный процент компенсации – это прописывается в договоре отдельно.

Проценты же вкладчик в полной мере снимает в назначенный день. Если он не посетит отделение банка, денежные средства автоматически переводятся на открытый счет или «приплюсовываются» к основной денежной сумме и автоматически пролонгируются.

2. О частичном снятии процентов – на основании договора вкладчик может ежемесячно снимать начисленные проценты. Вклад с ежемесячной выплатой процентов не подразумевает автоматическую пролонгацию.

Внимательно изучите договор перед подписанием. Если вы планируете использовать проценты для своих нужд сразу, выбирайте соответствующий вклад, чтобы не платить «неустойку» за несоблюдение пунктов договора.

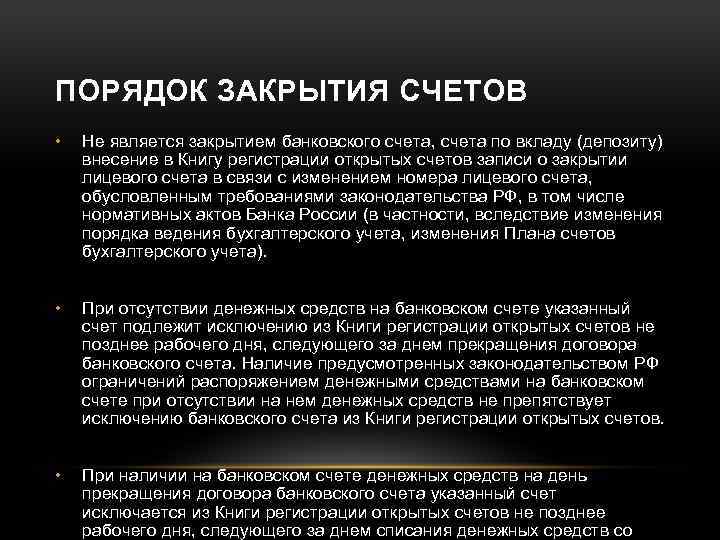

Что нужно для закрытия счета

По истечении срока действия договора вкладчик может закрыть депозитный счет двумя способами:

- Оформить заявку на официальном сайте (если такая возможность предусмотрена финучреждением).

- Посетить отделение и написать заявление.

Снять всю сумму депозита и накопленные проценты можно наличными, запросить начисление на банковскую карту или перевод по предоставленным реквизитам (доступно не в каждом кредитно-финансовом учреждении).

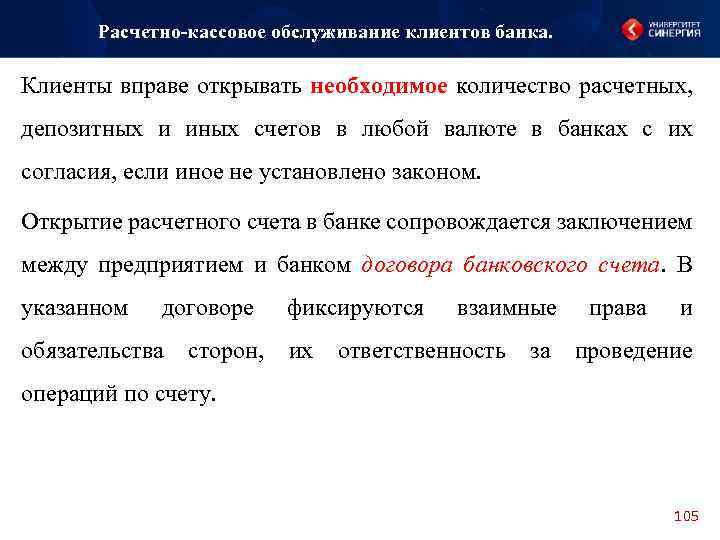

Размещение вклада в любом банке предполагает открытие специального счета. Он имеет свое название и преимущества. Это отличает его от других разновидностей счетов в финучреждениях для физических лиц. Они позволяют не только хранить, но и накапливать суммы.

Учет депозита в 1С 8.3 — пошаговая инструкция

Размещение депозита

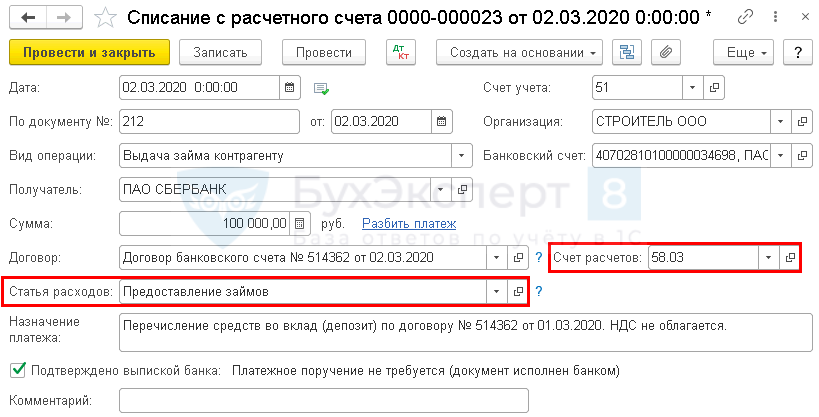

Перечисление средств на депозит в 1С 8.3 отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Статья расходов — предопределенная статья из справочника Статьи движения денежных средств Предоставление займов.

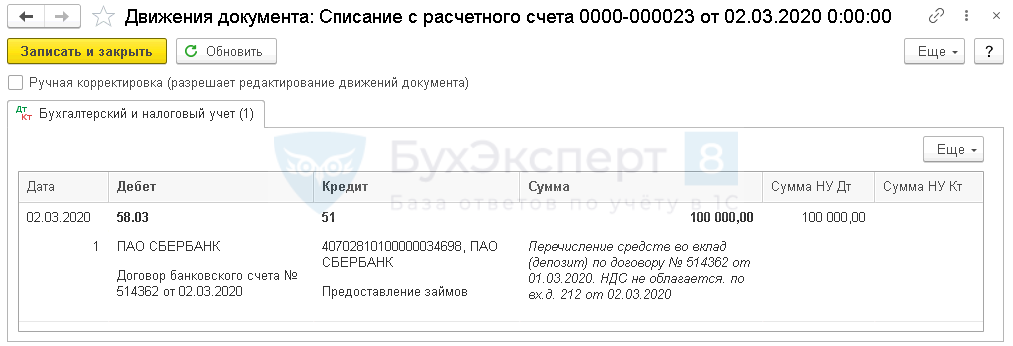

Размещение в депозит проводки в 1С

Размещение депозита проводки в 1С 8.3:

Дт 58.03 Кт 51 — перевод денег на депозит.

Учет процентов по депозиту в 1С

Отразите начисление банковских процентов по депозиту в 1С 8.3 документом Операция, введенная вручнуюв разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Укажите:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — банк, в котором размещен депозит, выбирается из справочника Контрагенты;

- Субконто 2 — договор банковского вклада, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по депозиту в 1С 8.3 за остальные месяцы.

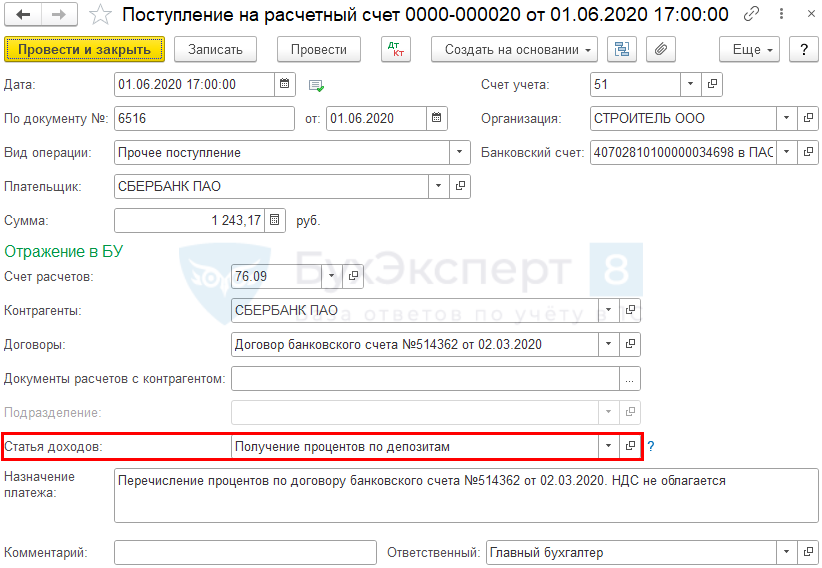

Поступление на счет процентов по депозиту

Поступление на счет банковских процентов по депозиту в 1С 8.3 отразите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — банк, который выплатил проценты по договору банковского вклада;

- Сумма — сумма начисленных процентов, согласно выписке банка;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

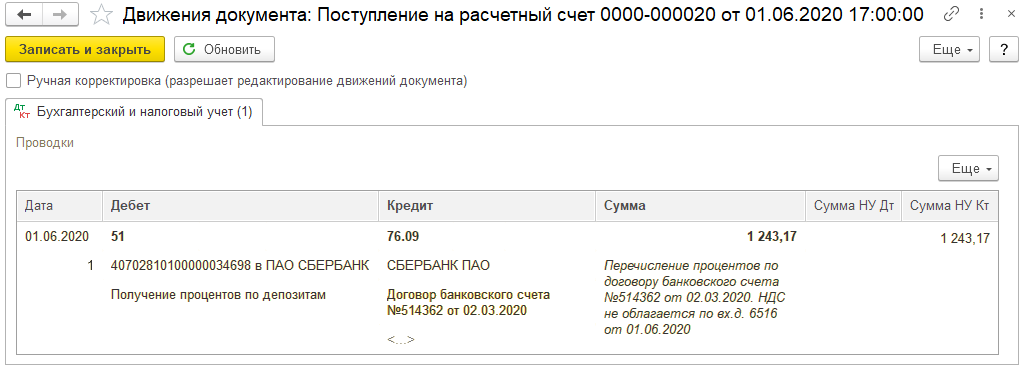

Полученные проценты по депозиту проводки в 1С 8.3

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет банковских процентов.

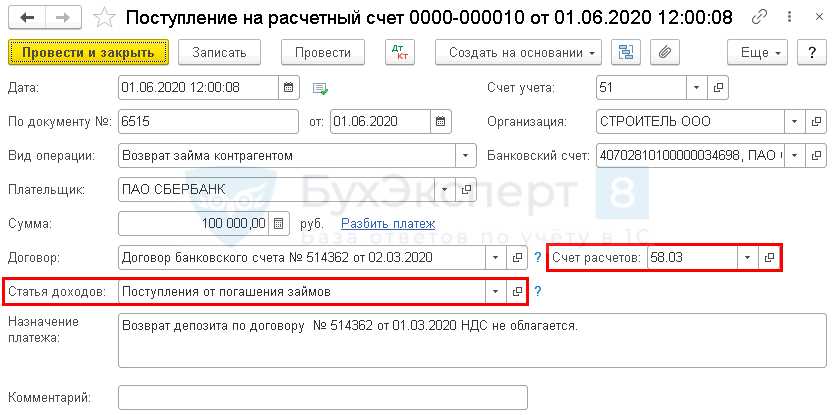

Возврат депозита банком

Поступление на счет суммы депозита отразите в 1С 8.3 документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — банк, с которым был заключен договор банковского вклада;

- Сумма — сумма возвращаемых средств, согласно выписке банка;

- Счет расчетов — 58.03 «Предоставленные займы»;

- Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов.

Как выгодно открыть вклад — 5 советов

Вклад — это депозит, имеющий некоторые финансовые риски. «Чайникам» в финансовых операциях рекомендуется учитывать советы профессионалов.

Не ориентируйтесь исключительно на размер ставки

При выборе финансовой программы ориентируются на получение высокого дохода. Однако необходимо учитывать, что на прибыль влияет не только процентная ставка, но и другие параметры вклада. При анализе варианта определяются условия начисления дохода и параметры капитализации. Некоторые банковские организации изменяют ставку во время действия соглашения.

Распределите капитал между несколькими депозитами в различных валютах

Капитал рекомендуется распределять между несколькими счетами и размещать средства в разных валютах либо заключить мультивалютный договор на депозит.

При открытии счетов в разных валютах учитываются следующие нюансы:

при изучении условий в банках обращают внимание на минимальную сумму вклада;

капитал сначала разделяется на равные доли, затем выполняется конвертация;

договоры важно вовремя пролонгировать при отсутствии в соглашении соответствующей информации.

Отдавайте предпочтение самым простым и прозрачным программам

При выборе программы рекомендуется выбирать простые пакеты услуг банка, прибыльность которых стабильная и прогнозируемая. Наличие множества схем на начальном этапе может не привести к получению большой доходности от сбережений.

Выбирайте кредитные организации с иностранным капиталом

При определении банка более надежны организации, имеющие иностранный капитал. Данные компании действуют на международном уровне. Наличие валютных резервов увеличивает стабильность финансовых организаций и снижает риски инфляции и других изменений на экономическом рынке. Наличие большого капитала позволяет банкам предлагать выгодные условия клиентам.

Открывайте депозиты только в банках

Рекомендуется открывать вклад только в банках. Другие финансовые компании, частные лица и кредитные союзы менее надежны, т.к. данная деятельность не регулируется законодательством и есть риск потери сбережений. Проценты по депозитам в банках невысокие, но стабильные, позволяющие сохранять средства клиентов.

Что нужно для закрытия счёта

Чтобы закрыть депозит, клиент лично обращается в отделение банка и заполняет два бланка. Первый документ содержит требование закрыть вклад, второй — счёт. После этого сумма в полном объеёме обналичивается и выдаётся на руки, переводится на дополнительный счёт или карту, а депозит закрывается. При желании открыть новый вклад будет зарегистрирован другой депозитный счёт.

Для размещения капитала в банке открывается депозитный счёт. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Главное преимущество этого финансового инструмента — возможность получать стабильный доход.

Как закрыть депозит в банке

По истечении времени размещения денежных средств необходимо закрыть депозит. Для этого клиент должен явится в отделение с договором и документом, удостоверяющим личность, в день закрытия депозита или на следующий. Если договором прописана автоматическая пролонгация и вкладчика это устраивает, то можно не посещать банковское учреждение. В противном случае, если клиент не явился за деньгами, банк переводит данный вклад в разряд «до востребования».

Досрочное закрытие депозита

Каждый клиент имеет право закрыть депозит досрочно. Он получит всю сумму размещенных денежных средств и прибыль, согласно договору. Для этого нужно прийти в банк лично, принеся с собой договор и удостоверяющий личность документ. Нужно будет написать заявление о досрочном изъятии денег, после чего банковское учреждение обязано вернуть финансовые средства в полном объеме плюс полагающаяся прибыль за время размещения денег на счете.

Узнайте, каквернуть страховку по кредиту Сбербанка.

Страхование банковских вкладов

Каждый банк страхует сумму всех вкладов каждого жителя до 1,4 млн. рублей. Например, у Вас может быть открыто 3 депозита на общую сумму 1 млн. рублей, то в этом случае Вы получите всю сумму, если у него отберут лицензию

При получении страховой выплаты АСВ важно не сколько было депозитов, а какова сумма всех

Каждый банк должен стать участником АСВ, иначе ему не разрешат брать деньги у населения.

Сумма страхования 1 400 000 рублей или аналогичная сумма в иностранной валюте по курсу конвертации ЦБ.

В связи с тем, что ЦБ стал активно отзывать лицензии у банков с 2014 года, тема со страхованием вклада стала особенно актуальной. До 2019 года сумма страхования составляла 700 000 рублей. Чтобы помочь банкам с ликвидностью было принято решение поднять в два раза сумму страховки.

Если у банка отобрали лицензию, то вкладчик получит свои деньги после 2 недель в филиалах, которые будут выдавать вклады по отдельно взятому банку. Обычно это крупные банки: Сбербанк, ВТБ, Россельхоз.

Если валюта вклада была доллары или евро, то депозиты также застрахованы АСВ. Перерасчет делается по курсу ЦБ на момент отзыва лицензии. К примеру, если сумма в долларах составляла 30 тыс., а официальный курс ЦБ 60, то клиент получит лишь 1,4 млн, вместо 1,8 млн. рублей.

Как получить страховую выплату по вкладу

Договор от банка не требуется. Получить выплату по АСВ может лично клиент. Родственники не могут получить за него выплату, если нет доверенности.

Если сумма выплаты не совпадёт с той, что ожидал увидеть вкладчик, то пишется заявление, которое будет рассматриваться позже.

Выплату можно получить в течении 12 месяцев, так что бежать в отделение банка в первый день выплат не обязательно.

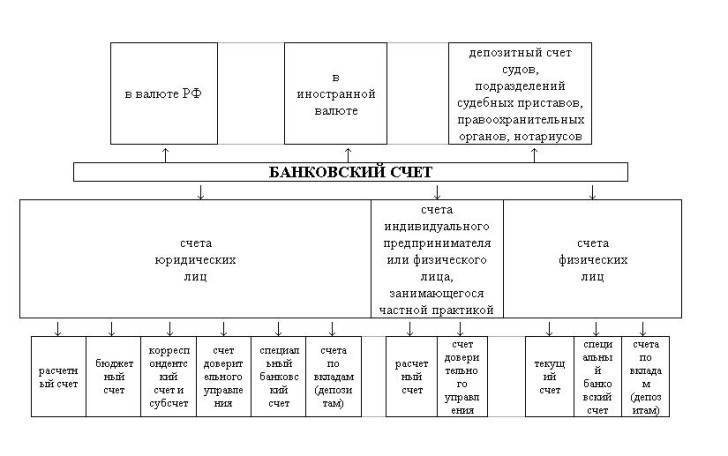

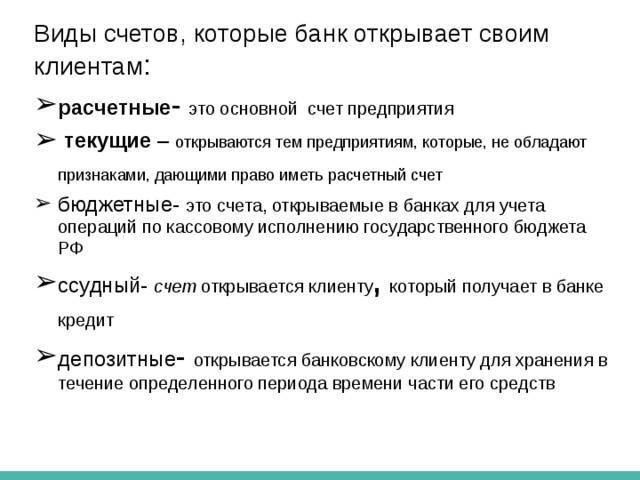

Виды депозитных счетов

Открытие депозитного счета может происходить с самыми разными целями, в зависимости от них можно подразделить все счета на несколько групп:

- до востребования. Это отличный способ перевести деньги человеку, у которого нет открытого счета в данном банке, а также просто хранить средства, если еще не определились ни с условиями, ни со сроками;

- срочные депозитные счета. Это отдельная категория, которая в принципе равна обычным, но банк открывает подобные счета крайне быстро, если это нужно клиенту. За скорость условия могут быть немногим хуже, но если главный ресурс время, то это себя оправдывает;

- ссудные счета, они просто необходимы для оформления любого кредита или ссуды и становятся центром взаимодействия между банком и его должником;

- открытие депозитного счета также может произойти по бессрочной схеме, по аккредитивам и многим другим разнообразным вариациям.

Самое главное помнить о том, что будь то накопительная пенсия, заработная плата, перечисления от родственников или кредит счет нужен обязательно.

Клиенту необходимо четко подумать о том, чтобы подобрать среди огромного количества вариантов наиболее выгодный, а также постараться оценить безопасность, ведь материальные дела стоит иметь лишь с проверенными банками, в которых точно не будет внутреннего мошенничества и не допускается преступлений со стороны.

Открытие и закрытие депозитных счетов

После решения о том, что все же без банка сейчас невозможно действовать, с деньгами необходимо произвести открытие депозитного счета.

Самое сложное в данном вопросе это правильный выбор места и программы.

Касательно выбора банка и организации, стоит отметить, что депозитные счета могут быть только лишь в проверенных банках.

Молодые компании могут предложить выгодные условия, но если они были созданы не более пары лет назад, то вполне возможно они просто неожиданно закроются, предоставив клиентам лишь слабый шанс вернуть обратно свои вложенные деньги.

Программу можно выбирать уже более расслаблено, в самом неприятном случае будет просто упущена выгода.

В большинстве вариантов консультанты в самом банке достаточно подробно раскрывают эти вопросы открытие и закрытие депозитного счета происходит без неприятных моментом и недопонимания.

Для открытия депозитного счета в банке достаточно только лишь паспорта, в некоторых банках сейчас ввели необходимость электронной подписи с помощью карточки, поэтому консультант может потребовать ее завести для простоты дальнейших процедур.

Клиенту необходимо запомнить несколько простых моментов и постараться донести их до консультанта. А именно это сроки, на которые планируется открывать депозитный счет, цели, ради которых это делается, а также многочисленные дополнительные пожелания.

В идеальном случае специалисты подбирают именно ту программу, которая полностью отвечает всем требованиям даже самых привередливых клиентов.

В крайнем случае, нужно помнить, что закрытие депозитного счета можно произвести в любой момент, а значит, нет необратимых процедур.

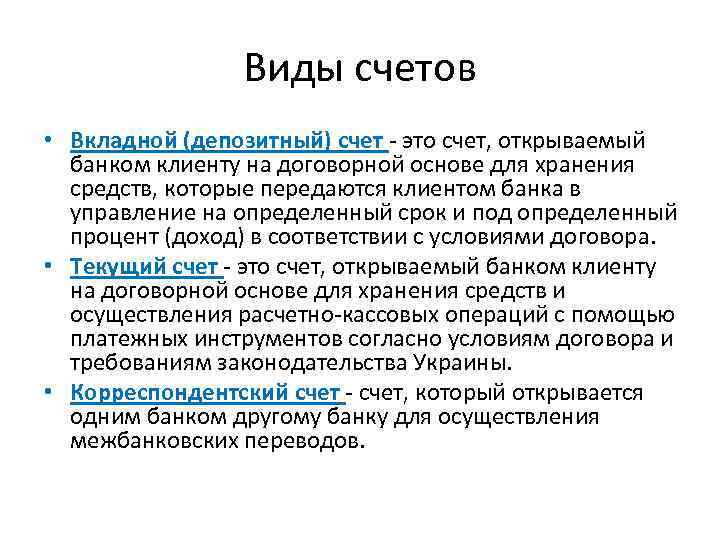

Что такое вклад и для чего его открывают

Банковский вклад – это передача денег банку с определенными условиями. По сути, вкладчик выдает банку кредит на некоторый срок и под процент. Банк, в свою очередь, использует эти деньги на выдачу кредитов под более высокий процент.

Открытие банковского вклада – это один из вариантов сохранить и приумножить свои деньги, и по сравнению с другими вариантами вложений имеет свои преимущества и недостатки:

| Достоинства | Недостатки |

|

|

Банковский вклад можно рассматривать как источник стабильного дохода, который обычно выше уровня инфляции и позволяет просто сохранить свои деньги. Открыть вклад достаточно просто, как и управлять им. Деньги, вложенные на депозитный счет в банке, не лежат мертвым грузом дома, а работают в экономике и приносят вкладчику доход.

Многие путают понятия банковского вклада и банковского депозита, однако между ними есть разница:

- депозит – означает передачу на хранение определенных вещей: денег, ценных бумаг, драгоценных металлов, и т.д. на определенных условиях;

- вклад – подразумевает передачу на хранение банку денежных средств под проценты по договору.

Следовательно, в любом случае вклад является депозитом, но не каждый депозит является вкладом. Но, как правило, люди чаще передают банкам именно денежные средства, чем другие вещи на хранение, поэтому в обиходе вклад и депозит – равные понятия.

Расшифровка номера

Депозитный счет состоит из 20 цифр. Это не рандомная комбинация — каждая часть номера несет свое значение. Глядя на счет можно понять, кому он принадлежит: юридическому или физическому лицу; на какой срок, в какой валюте и в каком подразделении банка открыт.

Номер делится на 6 частей:

- Первые 3 цифры обозначают кто — физическое или юридическое лицо — и для чего открыл счет. Депозитные счета, открытые на имя физ. лица, получают код 423.

- Следующие 2 цифры дают более полную информацию о счете. Если речь идет именно о депозитах, то этот разряд обозначает, на какой срок открыт вклад. 01 – до востребования; 02 – до 30 дней; 03 – от 31 до 90 дней и т.д.

- Третий разряд состоит из 3 цифр и обозначает валюту счета. Рублевым депозитам присваивается код 810, долларовому – 840, евро – 978.

- Разряд состоит только из одной цифры — это проверочный ключ, который нужен для проверки правильности реквизитов.

- Пятая часть состоит из 4 цифр и обозначает код подразделения банка.

- Последние 6 цифр — это непосредственно индивидуальный номер счета. Здесь каждый банк присваивает клиенту комбинацию по собственному алгоритму, например, по порядковому номеру вкладчика.

Например, номер 423 03 810 8 7000 123456 означает, что ДС принадлежит физическому лицу. Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Какие вклады подходят для долгосрочных накоплений

Фиксированную сумму не стоит вносить надолго, за этот период доходность практически перекроет инфляция. Необходимо изучить, что такое НСО (неснижаемый остаток) в конкретном банке, если потребуется частичное снятие.

При выборе банка необходимо удостовериться в обязательности страхования счета вкладчика. Это можно сделать на официальном сайте Агентства по страхованию вкладов в разделе “Банки”.

Центробанк повысил ключевую ставку, сделав кредитные продукты дороже. У вкладчиков появилась возможность открывать доходные счета по более выгодным ставкам. Обслуживать их дешево и просто. У предложений невысокий минимальный первый взнос и удобные периоды содержания. Это делает программы банков выгодными и доступными всем категориям граждан.

Система страхования банковских вкладов

В 2004 году государство позаботилось о том, чтобы при банкротстве банков или отзыве у него лицензии вкладчики не теряли свои активы, и создали агентство по страхованию вкладов — АСВ. Сегодня в задачи корпорации входит не только финансовая защита держателей депозитов, а еще и “оздоровление” кредитных организаций, управление несостоятельными банками, страховыми компаниями. негосударственными пенсионными фондами.

С 2014 года сумма страхования составляет 1,4 млн рублей. То есть, даже если на депозитном счету клиента хранятся 3 млн рублей личных денег, сумма страховой выплаты от АСВ не превысит 1,4 млн. Все оставшиеся средства вкладчику придется взыскивать через суд.

Итак, страхованию на сумму до 1,4 млн рублей подлежат деньги на счетах и вкладах:

- физических лиц, в том числе открытых и в связи с деятельностью ИП;

- малых предприятий, включенных в реестр субъектов малого и среднего предпринимательства;

- некоммерческих организаций и объединений граждан социальной направленности (то есть потребительских кооперативов, ТСЖ, СНТ и др, религиозных организаций, благотворительных фондов и т.д.).

Справка.

Поскольку максимальная сумма страхования составляет 1,4 млн рублей, хранить крупные суммы лучше сразу в нескольких организациях — так вы сможете уберечь себя от потери денег.

Что требуется знать при создании депозитного счета?

Гарантировать получение желаемой прибыли может только принятие правильного решения. В этом поможет необходимая информация для открытия депозита. Вкладчик должен четко понимать особенности каждого способа вложения и правильно выбрать банк. Не стоит забывать о влиянии инфляции, без учета которой появляется риск оказаться в экономическом проигрыше. Для прохождения процедуры потребуется подготовить определенную документацию.

Будущий вкладчик до открытия депозита должен заблаговременно решить для себя следующие детали:

- вид денежных вложений;

- процентная ставка;

- длительность хранения;

- валюта;

- минимальный и максимальный размер вложений;

- вкладываемая сумма;

- наличие или отсутствие капитализации;

- можно ли дополнять сбережения, в каких рамках;

- есть ли возможность преждевременно закрыть счет, не теряя прибыль.

Рекомендации, где лучше открывать депозит.

https://youtube.com/watch?v=hVyyrP1JylQ

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел

Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка

Как открыть депозитный вклад — пошаговая инструкция

Обычно сложностей в оформлении внесенной суммы не возникает.

По крайней мере, хлопот намного меньше, чем с кредитованием, и подтверждения ждать не нужно.

Выбор банка и программы сотрудничества — самый важный этап в процессе открытия депозитного вклада

Выбор банка и программы сотрудничества — самый важный этап в процессе открытия депозитного вклада

Шаг 1. Выбираем банк и программу сотрудничества

Это самый ответственный этап, от которого необходимо отталкиваться

Обращайте внимание на рейтинги банков, возраст, динамику развития

Важно узнать, как банк переживал тяжелые финансовые кризисы и участвует ли он в государственной защите вкладов

Почитайте, кто входит в число акционеров. Разумеется, не обходите стороной и отзывы клиентов об учреждении, особенно именно в плане сбережений.

Чем больше у банка капитал, тем лучше, причем тут играет роль соотношение заемных и личных пассивов.

Шаг 2. Приходим в отделение с документами

Стандартный набор документов для этой цели включает паспорт и военный билет (если есть). Вместо паспорта также допускается предъявление временного удостоверения личности или паспорт иностранного гражданина вместе с миграционной картой. Вместо военного билета — удостоверение личности военнослужащего.

Иногда банки просят у клиентов ИНН, пенсионные и студенческие удостоверения, свидетельство о рождении (в случае открытия «детского вклада»). А вот регистрацию учреждения требуют редко, поэтому на этот счет можно не беспокоиться.

Вы имеете право открыть депозит не в том регионе, в котором прописаны. Если банку все же понадобятся документы о вашем жительстве, то подойдёт и временная регистрация. Лучше заблаговременно узнать об этом по горячей линии.

Шаг 3. Вносим средства и заключаем договор

В диалоге сообщите сотруднику о своих пожеланиях — какой вид открываете, на какой срок. Оформление всех документов занимает не более 30 минут. Сотрудник составит договор и выдаст вкладчику одну из копий. Помимо этого будет выдана сберкнижка (не во всех банках). В ней будут отображаться все операции по счету — доходы, расходы, начисления по процентной ставке.

Также необходимо поставить свою подпись для образца на специальной карточке. Если позже вы потеряете договор, не паникуйте, это никак не повлияет на условия. В любой момент можно получить новую копию.

Есть возможность пользоваться сбережениями одновременно с другим лицом, для этого нужно всего лишь оформить доверенность. Имейте ввиду, что это услуга не бесплатна.

Перед уходом из банка внимательно проверьте правильность заполнения договора — паспортные данные, адрес. Убедитесь в наличии круглой банковской печати. Лучше исправить все неточности сразу на месте, чем столкнуться с неприятностями позднее.

На что обратить внимание при выборе депозита?

Главный закон при выборе депозита для любого финансово грамотного человека – начать следует с внимательного изучения условий и тарифов. И делать это лучше не по многочисленным статьям в интернете, а на официальных сайтах банков.

Дело даже не в том, что пишут их часто некомпетентные люди. А в том, что материал быстро устаревает. Банки оперативно реагируют на изменения рыночных условий и переписывают свои документы не один раз за год.

На что обращаем внимание при выборе для себя банковского депозита?

- Участие банка в государственной программе страхования вкладов. Помните, что застрахованы только средства в размере 1,4 млн. рублей. Это значит, что если вы хотите положить на депозит большую сумму, то лучше разбить ее на несколько частей и положить в разные банки. Кстати, в застрахованную сумму включаются и начисленные проценты.

- Начисление процентов. Они могут начисляться один раз в месяц, квартал или год. Чуть выше мы разобрали понятие “капитализация”. Но будьте внимательны, иногда процент по вкладам с капитализацией может быть ниже, чем без нее. Всегда считайте сумму, получаемую в конце срока депозита, а не просто смотрите на величину процента.

- Условия досрочного расторжения договора. В большинстве случаев вы потеряете все начисленные проценты, если решите раньше времени снять свои деньги. Но бывают и исключения, когда можно снять часть денег, а проценты продолжают начисляться на оставшуюся сумму на счете.

- Срок банковского вклада и возможность пролонгации (продления) договора. Не пускайте на самотек этот момент. Дело в том, что по истечении срока договора банк может изменить его условия (например, снизить процентную ставку). Если автоматически продлить договор на новый срок, то вы будете хранить деньги на невыгодных для себя условиях. А ведь можно выбрать другой банк и оформить новый депозит.

Кто предлагает лучшие условия депозитных вкладов — обзор ТОП-3 банков с выгодными условиями сотрудничества

Давайте рассмотрим лидеров по привлечению инвестиций в России.

Какие проценты для депозитных вкладов предлагают нам банки и чем они различаются, читаем далее.

1) Уральский банк

Уральский банк работает в России с 1990 года. Крупнейший банк на территории Свердловской области, лидер своего региона по вкладам и депозитам. Имеет свои представительства в более чем 43 регионах страны.

Надежность банка подтверждена Агентством по страхованию вкладов, Национальным рейтинговым агентством на уровне «АА», что заявляет о самой высокой кредитоспособности организации. Уральский банк реконструкции и развития — неоднократный лауреат премий социальных достижений России.

Ведущая финансовая организация Урала предлагает своим клиентам выгодные вклады и депозиты до 11% годовых. Различные бонусы и скидки, дополнительные услуги ожидают вкладчиков банка.

Вы можете получить плюс 1% к ставке, открыв вклад в Уральском банке. Оставьте свой телефон на сайте компании и вам перезвонят в течение 20 минут, чтобы уточнить особенность вклада по интересующей вас программе.

Вкладом легко управлять с помощью интернет-банкинга. Для клиентов доступны платежи онлайн для оплаты различных коммунальных и развлекательных услуг. На сайте компании можно участвовать во всевозможных акциях и конкурсах с привлекательными призами.

2) Сбербанк

Крупнейший банк Российской Федерации. Имеет филиалы во всех крупнейших городах и территориальных округов России. Обслуживает все слои населения и формы бизнеса, представляя самый широкий спектр банковских услуг.

На сайте компании можно ознакомиться с условиями банковских вкладов и незамедлительно оформить свою инвестицию. Выбрать удобный для себя депозит можно онлайн. Уточнить нюансы и особенности вам поможет круглосуточная служба консультаций и обратной связи.

Обладая вкладом в Сбербанке, вы пользуетесь различными бонусами и скидками в социально-экономической сфере деятельности граждан России.

3) Россельхозбанк

Акционерное общество основано в 2000 году. Представляет широкий спектр финансовых услуг и занимает лидирующие позиции в аграрном секторе экономики. Банк развивает программы инвестиций и кредитования, делая акцент на интересах граждан, проживающих на сельских территориях.

Работает банк во всех регионах России и предоставляет клиентам возможность управлять своими счетами из любой точки субъектов РФ. На сайте компании можно просмотреть все доступные программы инвестиций и проводимые акции. При необходимости открывайте вклад дистанционно, подав заявку через интернет.

Как и когда открывается?

Депозитный счет открывается клиенту в момент оформления депозита. Он может существовать без открытия текущего, если по условиям вклада предусмотрена капитализация. В этом случае проценты будут автоматически суммироваться к основному телу вклада. Если депозит открывается с капитализацией, то к нему привязывается текущий счет для перечисления на него начисленных процентов.

Что нужно для открытия:

- Подойти в отделение (или через интернет-банк) и открыть депозит

- Деньги, предназначенные для хранения во вкладе, зачисляются на депозитный счет, который формируется автоматически в системе. Дальнейшие пополнения или частичные снятия (если таковые условия предусмотрены условиями) происходят прямо на него. Пользоваться в личных целях (оплата услуг, совершение покупки проч.) клиент не имеет права.

- После окончания срока депозита (если пролонгация не предусмотрена или клиент решит закрыть депозит) депозитный счет также закрывается. Для каждого вклада используется индивидуальный номер.

Если вы хотите открыть депозитный счет онлайн, то предлагаем начать открыть его в банке Тинькофф. Все сбережения застрахованы АСВ. Вам доставят карту и откроют счет онлайн. В банк ходить не придется. Просто нужно выпустить карту и стать клиентом банка, а потом можно открывать любое количество депозитных счетов

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

Ставка 6% на остаток по карте только при наличии подписки Тинькофф ПРО.

- Повышенная ставка при подключении Тинькофф ПРО(199 руб в месяц)

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

Отражение депозита в отчетности

В отчете о финансовых результатах проценты по депозиту отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма депозита отражается: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты, начисленные банком, отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства