Аудит финансовой отчетности

Аудит финансовой отчетности – это проверка достоверности её данных, а также выяснение того, насколько бухучет компании соответствуют правилам, установленным законодательством страны. Аудит бывает добровольным и обязательным. Обязанность проводить аудит прописана в Федеральном законе от 30.12.2008 No 307-ФЗ «Об аудиторской деятельности». По нормам этого закона под обязательный аудит попадают:

- компании, чья выручка за прошедший год больше 400 миллионов рублей или объем активов свыше 60 миллионов;

- все акционерные общества;

- организации, занимающиеся кредитованием, страхованием, клиринговые учреждения, казино, прочие.

Более подробно список компаний прописан в ст. 5 ФЗ No 307 «Об аудиторской деятельности». Компании, который попадают под обязательный аудит, должны его проводить ежегодно. По Федеральному закону от 27.07.2010 No 208-ФЗ «О консолидированной финансовой отчетности», консолидированная отчетность группу также подлежит обязательному аудиту. Под группой понимается – совокупность материнской, а также всех ее дочерних компаний.По итогам проверки организация получает отчет и аудиторское заключение, выражающее мнение аудиторов о проверяемой отчетной документации, объем проверки и методы, общие рекомендации, а также обнаруженные нарушения, возможные варианты их исправления.

Если пренебречь требованиями или правилами, установленными законодательно, по ведению бухгалтерского учета, составлению бухгалтерской отчетности, в Налоговом кодексе и Кодексе об Административных правонарушениях указана ответственность в виде штрафов, пени, а при уклонении от уплаты налогов в Уголовном кодексе также возможно лишение свободы.

Административная ответственность в виде штрафов предусмотрена:

- при несвоевременном или неправильном учете операции, движения денежных средств, материальных ценностей, прочие операции. За эти нарушения по Налоговому кодексу предприятие могут обязать уплатить штраф в размере 5000- 15 000 рублей, а если эти действия привели к занижению налога на прибыли, то потребуется заплатить штраф в сумме 10% от неуплаченного налога;

- за искажение данных учета, неверное начисление налогов, сборов — штраф от 2000 до 3000 рублей прописан в Кодексе об Административных нарушениях;

- за нарушение сроков по предоставлению бухгалтерской отчетности, аудиторского заключения — организация обязана будет заплатить штраф по 50 рублей за каждую несданную форму и штраф от 300 до 500 будет наложен на должностных лиц организации. Если самостоятельно обнаружить ошибку в отчетности, расчете и уплате налогов, можно подать пересмотренную отчетность и уточненную декларацию, это поможет избежать штрафа.

С помощью специальных программ, можно осуществлять бухгалтерский учет и проводить экономический анализ — программа будет выводить подготовленный отчет о финансовом положении предприятия, а также делать анализ основных форм бухгалтерской отчетности. Есть модули программ, способные проводить трансформацию российской отчетности в отчетность в МСФО.

Нынешние программные обеспечения имеют удобную функцию – передавать необходимые отчеты и документацию в налоговые органы, внебюджетные фонды по компьютеру через Интернет.

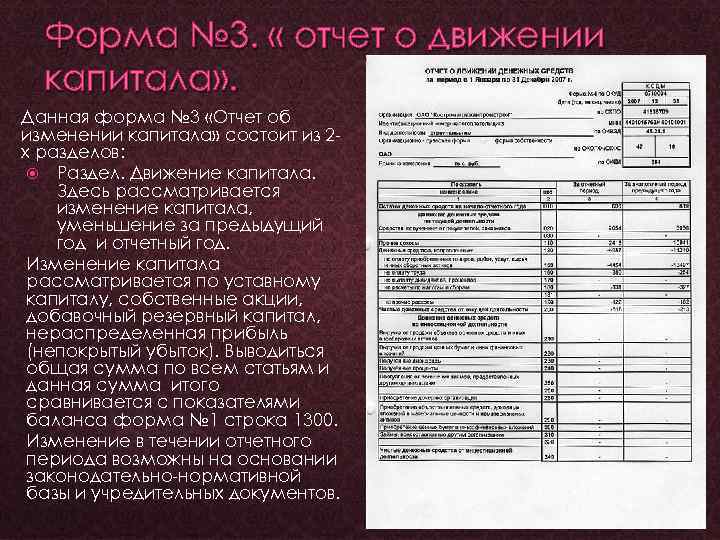

Основные условия отчета об изменениях капитала

Перед тем, как составлять отчет, необходимо убедиться в том, что ваша компания должна готовить именно полную версию этого документа. С полным списком организаций, которые могут составлять неполные бланки, можно ознакомиться в ФЗ №129. Только после этого стоит создавать документ и начинать его заполнение.

Интересный факт заключается в том, что все операции могут предоставляться обособлено, но только при условии неразглашения документ. Если же бланк будет отправлять в народ, то от такой возможности организации освобождаются, так как в таком случае третьи лица смогут установить оценку статуса компании.

Такие числа также могут использоваться и в балансе или отчете, если нет значимости в анализе рентабельности всей фирмы.

Как заполнять отчетность: правила и особенности

Чтобы правильно заполнить все сведения, нужно занести информацию в несколько разделов, а именно:

Главная информация, касающаяся организации. Сюда входит название компании, идентификационный номер, вид создания формы и единица, в которой происходят измерения.

В следующем пункте указывается движение капитала. Его можно назвать самым большим, так как именно здесь указывается, как и в каком периоде изменялось финансовое состояние организации. Также в бумагах указываются корректировки. Бывает, что ЮЛ нужно исправить в отчете какие-то ошибки или внести необходимые изменения. Для этого и используется данный раздел

Здесь важно внести величины, причем как до, так и после изменений. Чистые активы

Здесь имеется в виду разница между ними и обязательствами компании

Чистые активы. Здесь имеется в виду разница между ними и обязательствами компании

Величину можно определить, используя Приказ Минфина № 84н.

Каждый из этих пунктов очень важен при заполнении документа.

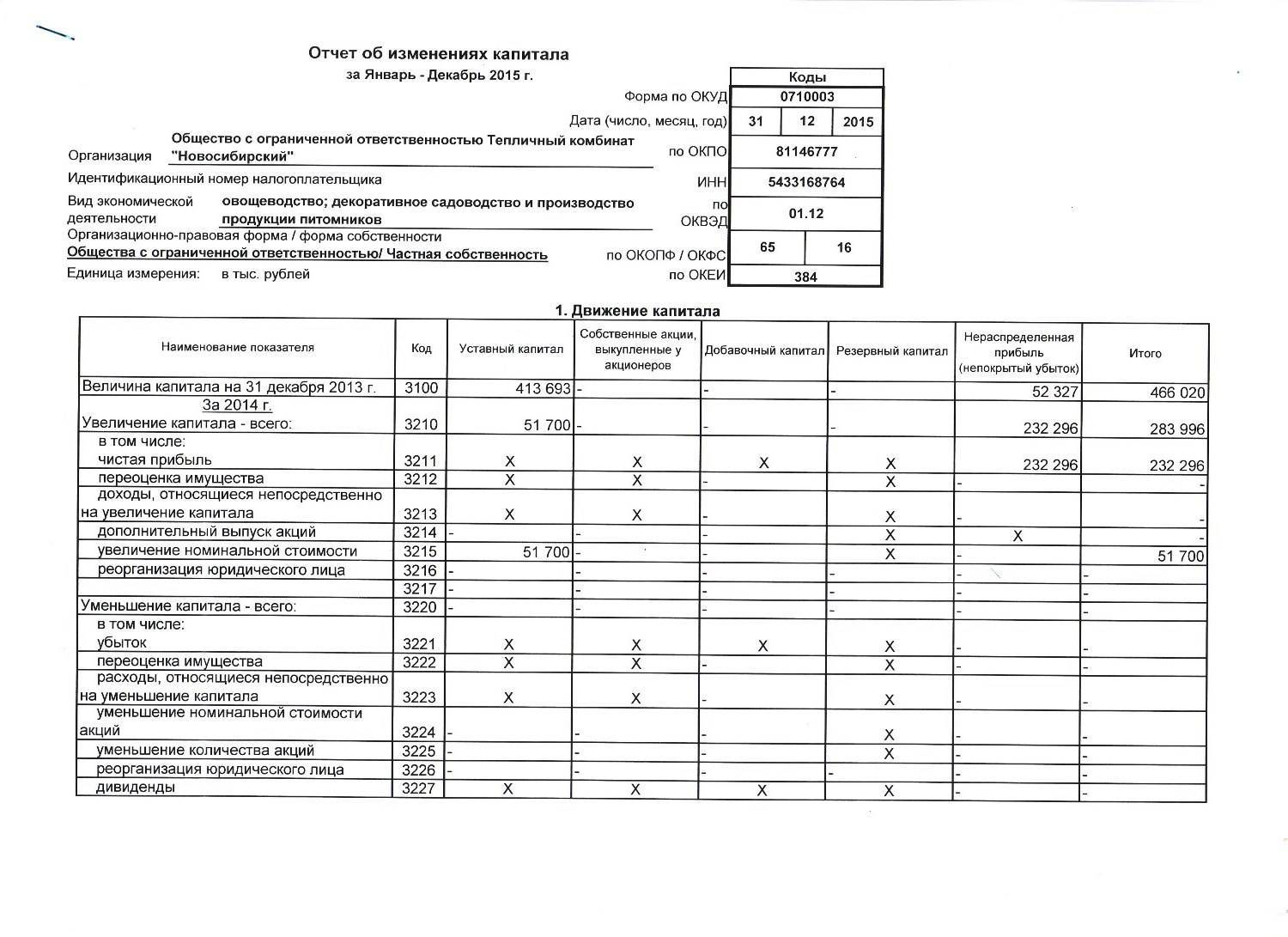

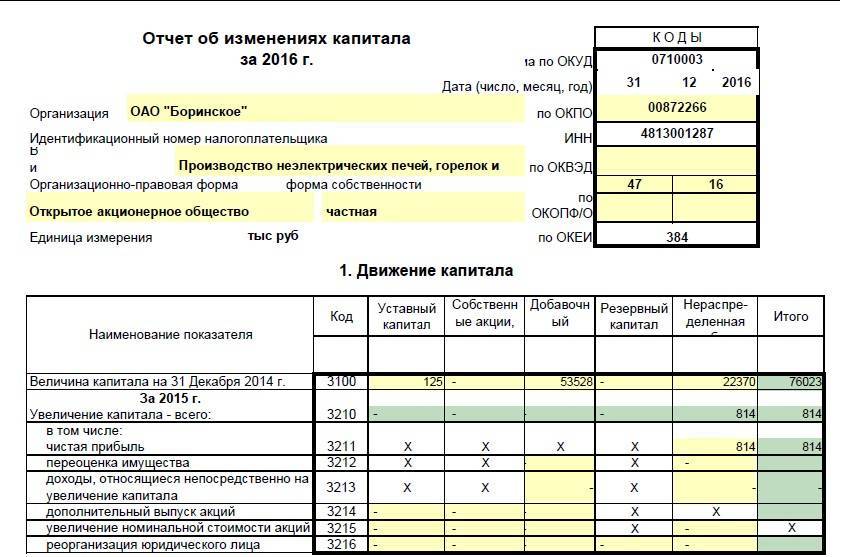

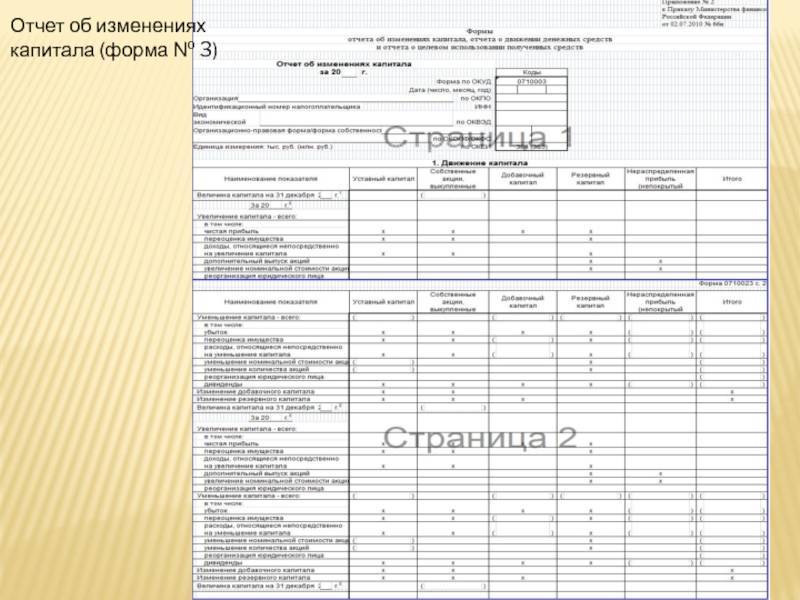

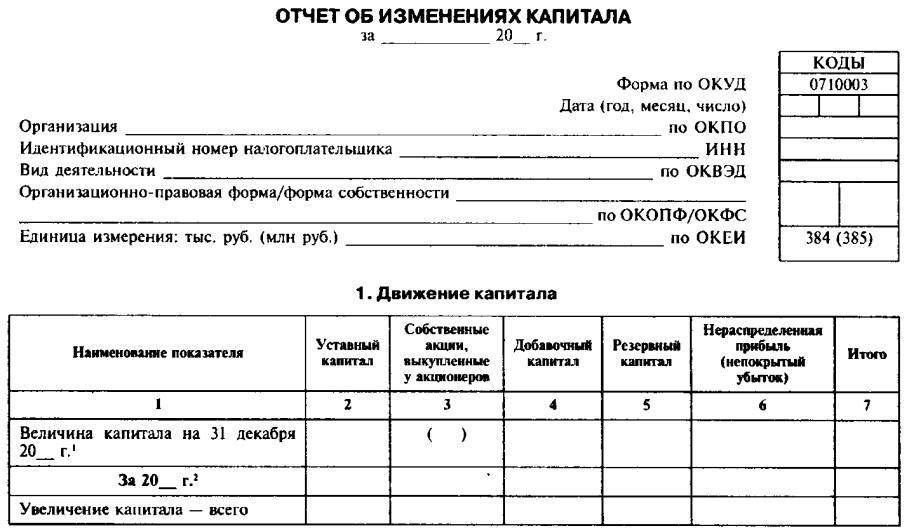

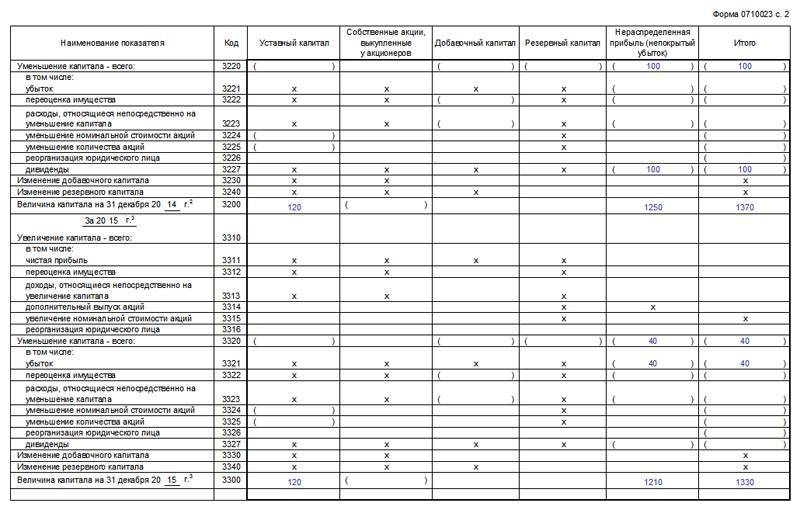

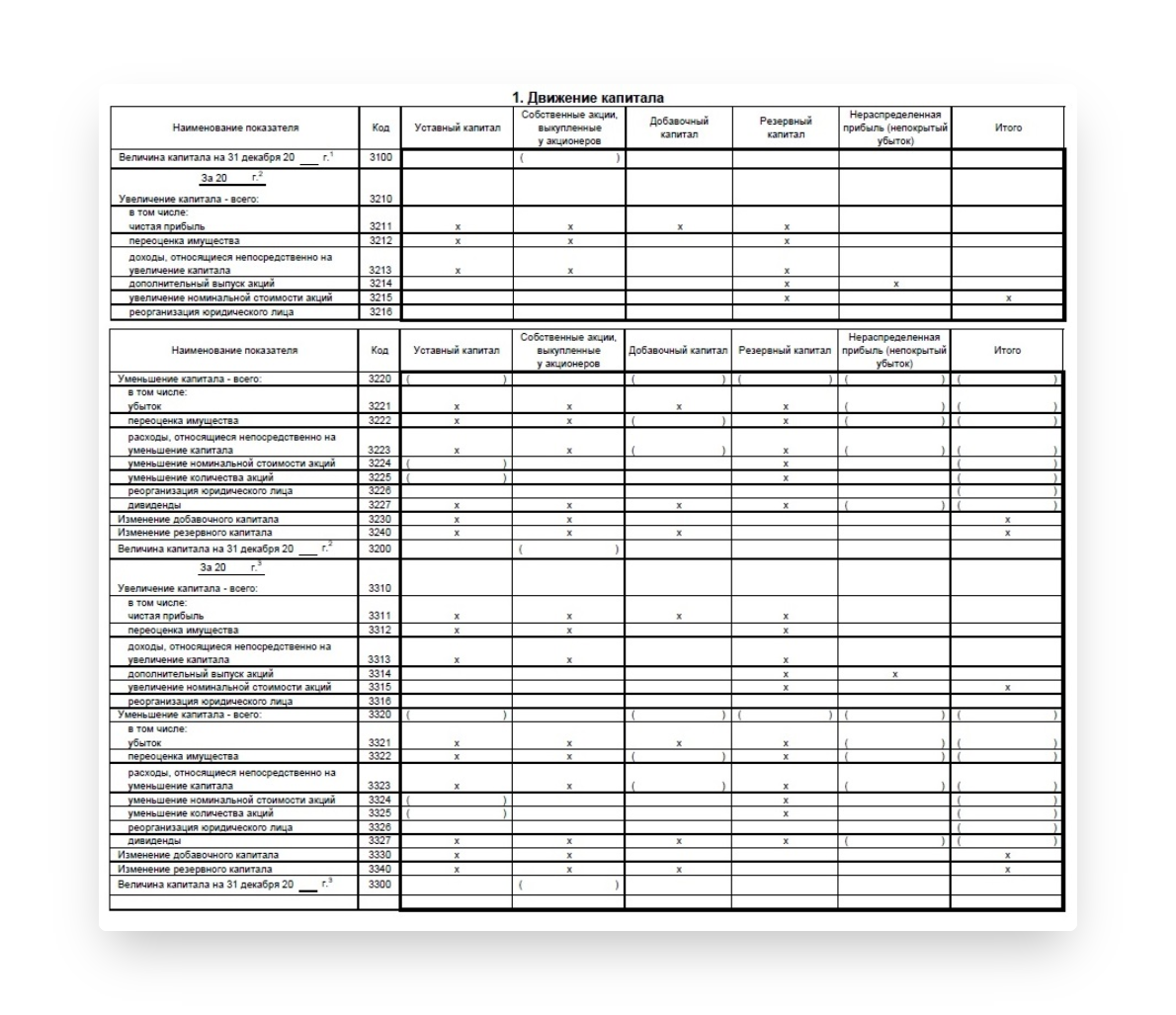

Движение капитала

Этот раздел представляет собой таблицу, в которой слева построчно перечислены показатели, характеризующие причины изменения капитала, а справа по графам представлены статьи капитала:

- графа 3 «Уставный капитал»;

- графа 4 «Собственные акции, выкупленные у акционеров»;

- графа 5 «Добавочный капитал»;

- графа 6 «Резервный капитал»;

- графа 7 «Нераспределенная прибыль (непокрытый убыток)»;

- графа 8 «Итого».

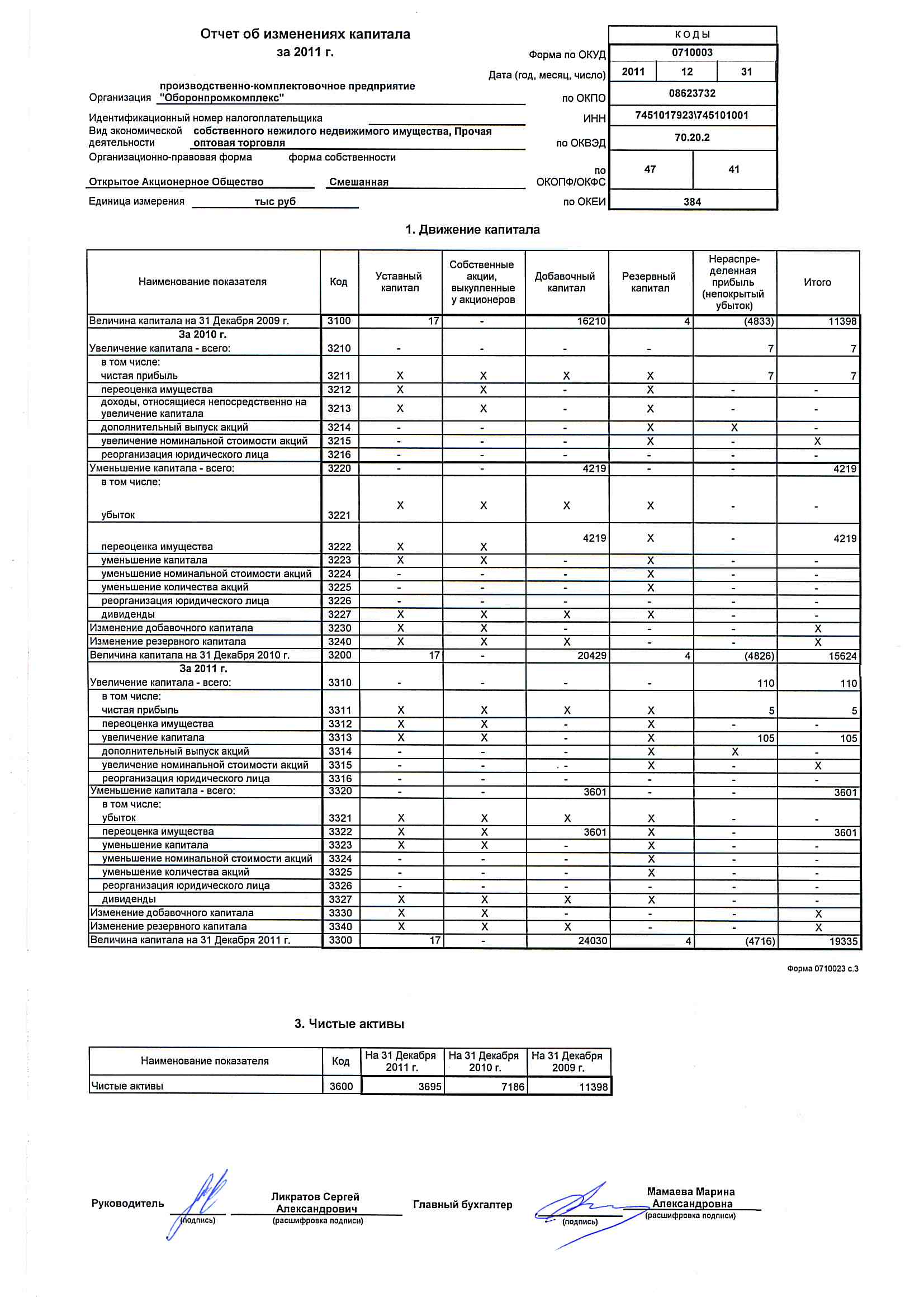

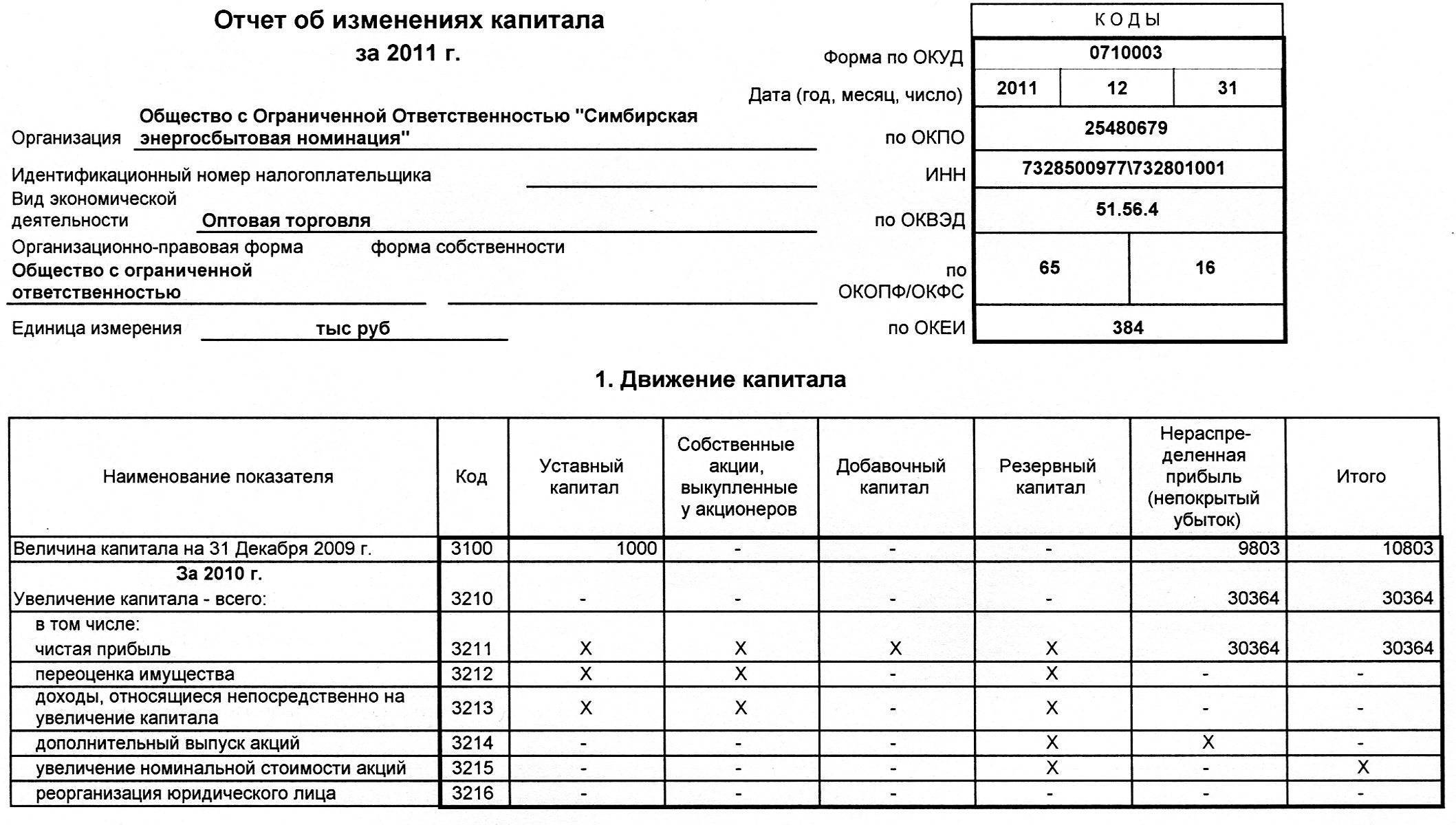

Первая строка раздела (3100) названа так: «Величина капитала на 31 декабря 20__ г.». В этой строке отражают данные позапрошлого года.

Покажем на примере, какие данные нужно показать в ней.Пример Организация отчитывается за 2021 г.

В строке 3100 бухгалтер отразит величину каждой части капитала по состоянию на 31 декабря 2014 г.

В строке 3200 нужно отразить сумму капитала на 31 декабря года, который предшествует отчетному.

Если вы составляете отчет за 2021 г. — это 2015 г.

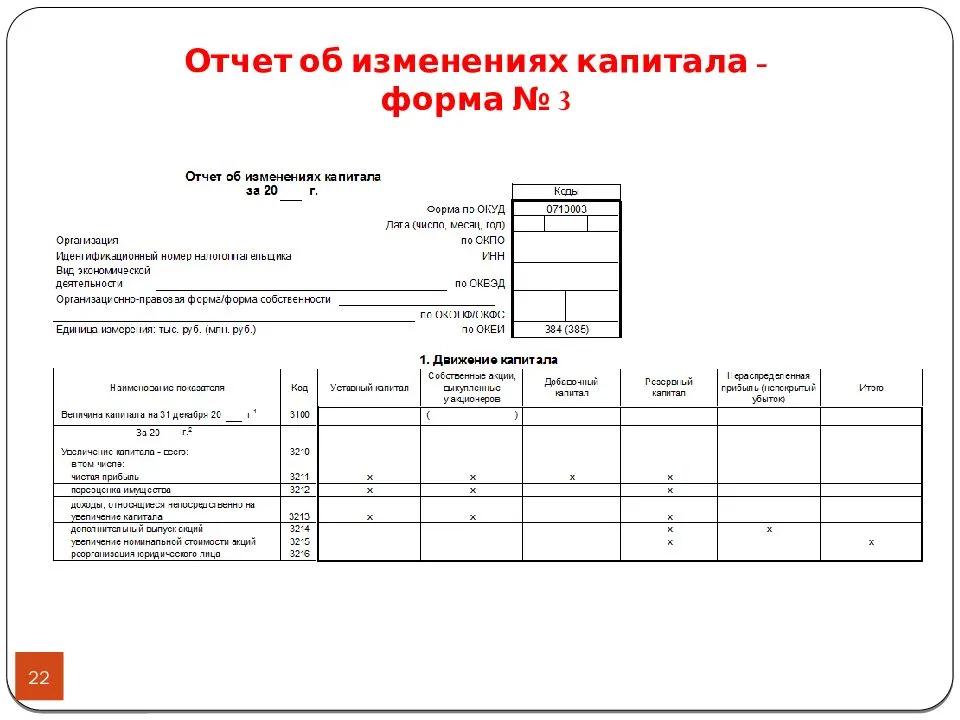

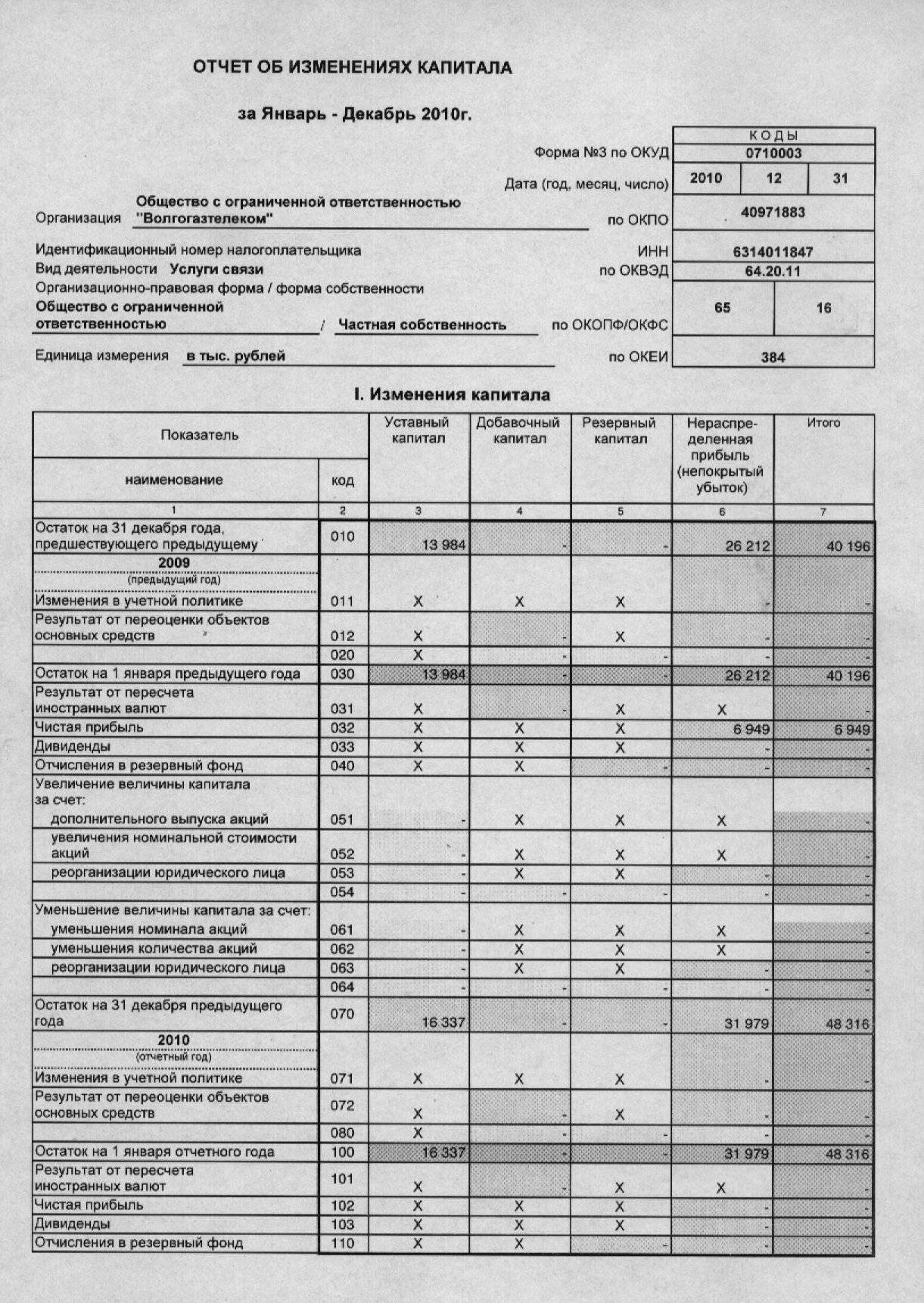

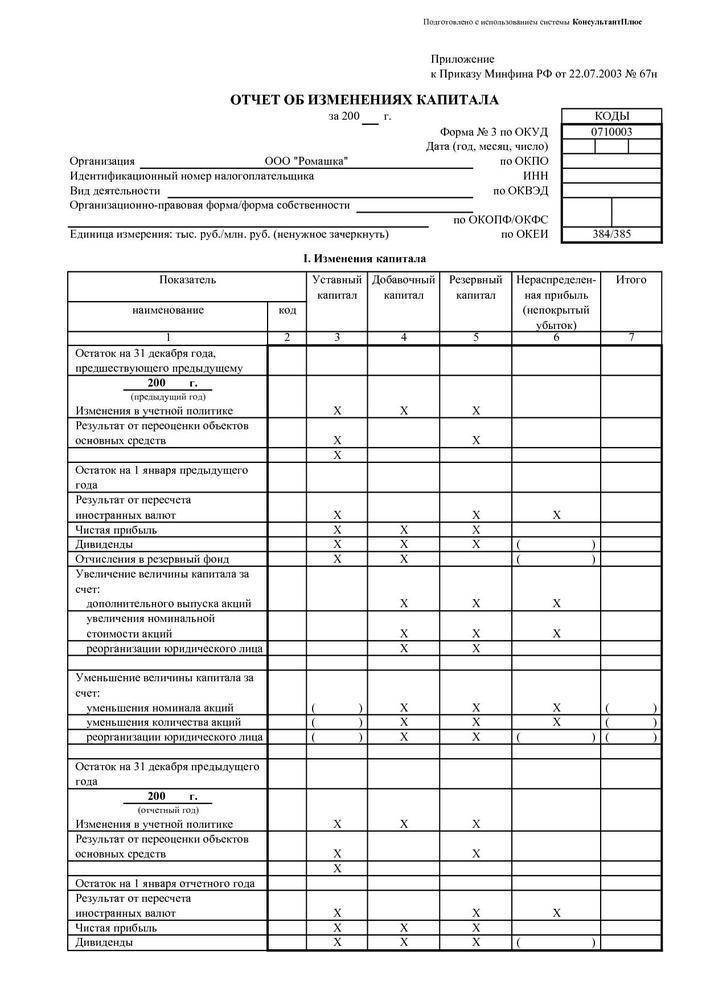

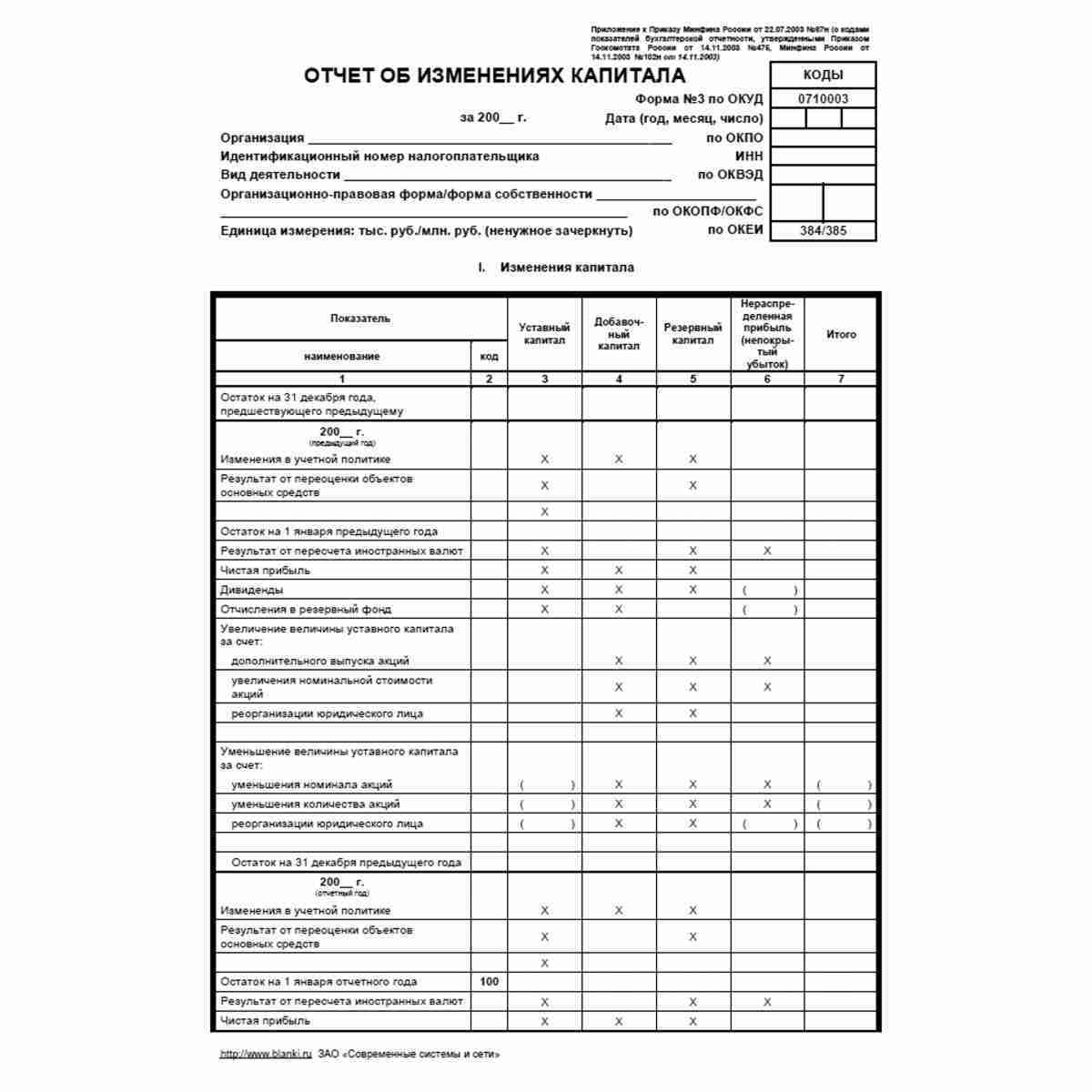

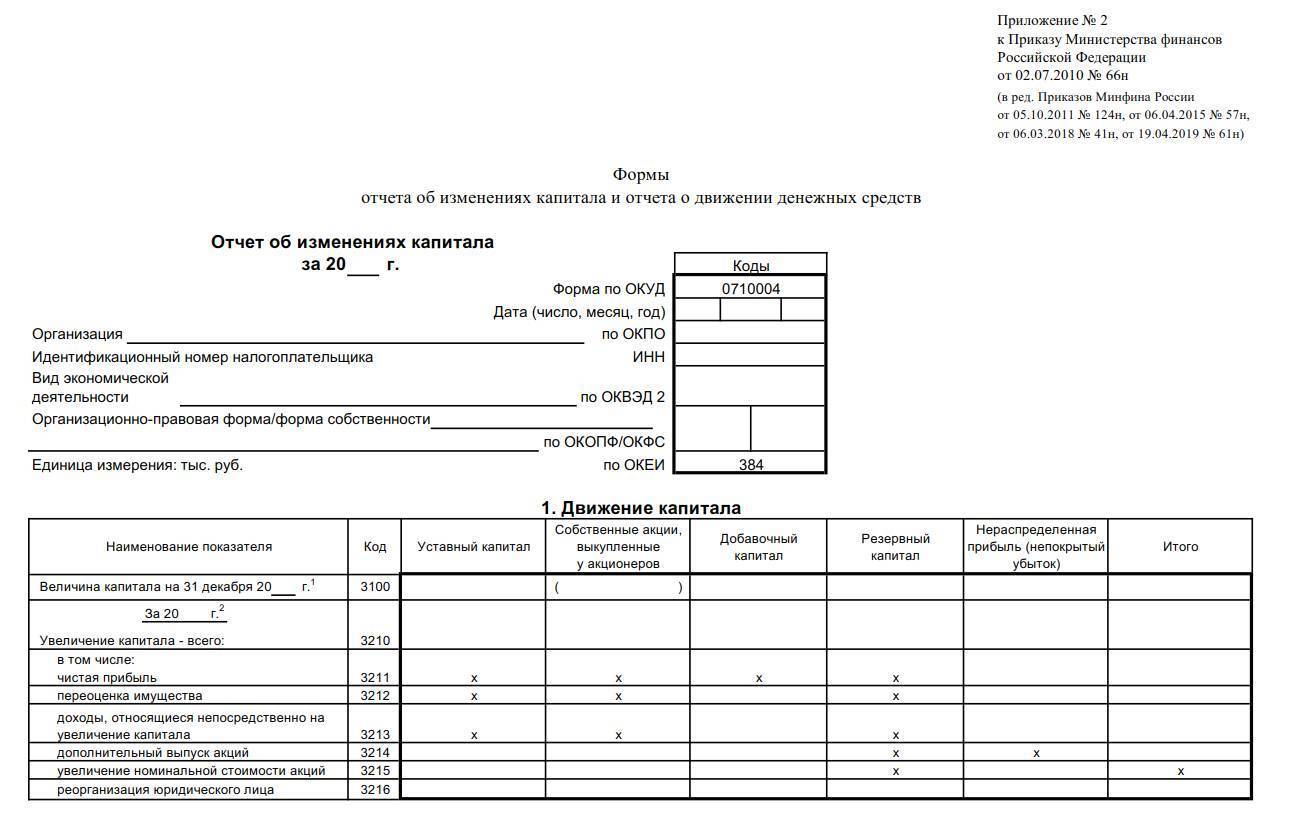

Отчет об изменениях капитала (форма №3). Инструкция, правила и порядок заполнения

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать дополнительные данные об изменениях в капитале (уставном, резервном, добавочном и др.) организации.

При этом Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 требует от хозяйственных товариществ и обществ отчета об изменениях капитала, который должен содержать как минимум данные о величине капитала на начало отчетного периода, увеличении капитала с выделением раздельно увеличения за счет дополнительного выпуска акций, за счет переоценки имущества, за счет прироста имущества, за счет реорганизации юридического лица (слияние, присоединение), за счет доходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно на увеличение капитала, уменьшении капитала с выделением раздельно уменьшения за счет уменьшения номинала акций, за счет уменьшения количества акций, за счет реорганизации юридического лица (разделение, выделение), за счет расходов, которые в соответствии с правилами бухгалтерского учета и отчетности относятся непосредственно в уменьшение капитала, величине капитала на конец отчетного периода.

Для целей отражения в бухгалтерской отчетности акционерного общества информации по учредителям организации, стадиям формирования капитала и видам акций рекомендуется учитывать положения, приведенные в письме Министерства финансов Российской Федерации от 23 декабря 1992 г. N 117 «Об отражении в бухгалтерском учете и отчетности операций, связанных с приватизацией предприятий» (по заключению Министерства юстиции Российской Федерации от 2 ноября 1994 г. N 07-01-654-94 указанный документ в государственной регистрации не нуждается). При отсутствии указанной информации в бухгалтерском балансе при отражении данных по группе статей «Уставный капитал» она должна быть приведена как расшифровка к статье «Уставный (складочный) капитал» отчета об изменениях капитала или в пояснительной записке.

Учитывая, что в бухгалтерском балансе в соответствии с требованиями нормативных документов по бухгалтерскому учету остатки фондов (фонд потребления, фонд накопления и прочие), образованных в соответствии с учредительными документами организации и принятой учетной политикой за счет прибыли, оставшейся в распоряжении организации (нераспределенной прибыли), не отражаются, организацией соответствующие расшифровки, характеризующие направления использования прибыли, оставшейся в распоряжении организации, приводятся в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, в частности в отчете об изменениях капитала или пояснительной записке. Порядок отражения данных о видах образуемых резервов и фондов, а также об изменении их остатков на конец отчетного периода определяется организацией самостоятельно при разработке и принятии ею форм бухгалтерской отчетности на основе образцов форм, приведенных в Приказе Министерства финансов Российской Федерации от 13 января 2000 г. N 4н «О формах бухгалтерской отчетности организаций».

В отчете об изменениях капитала в разделе «Капитал» приводятся данные о движении всех его составляющих: остатки на начало отчетного года, поступление (уменьшение) за отчетный период, остатки на конец отчетного года.

По статье «Уставный (складочный) капитал» в графе 3 «Остаток на начало года» организация показывает сумму уставного (складочного) капитала на начало отчетного года, зафиксированную в зарегистрированных в установленном порядке учредительных документах. В случае увеличения в течение отчетного года уставного (складочного) капитала в установленном порядке соответствующая сумма отражается в графе 4 указанной статьи, а в случае уменьшения — в графе 5.

Графа 3 «Уставный капитал»

Здесь покажите изменения уставного капитала за отчетный и предшествующий годы. Если капитал фирмы увеличивался или уменьшался, то в расшифровках по строкам укажите источники увеличения (причины уменьшения).

Данные для заполнения этой графы возьмите из бухгалтерских регистров по счету 80 «Уставный капитал».

Показав величину уставного капитала, в следующих строках «Увеличение капитала» отразите сумму его увеличения.

Источники, за счет которых вырос уставный капитал, расшифруйте.

Для этого в отчете предусмотрены строки:

- «Дополнительный выпуск акций»;

- «Увеличение номинальной стоимости акций»;

- «Реорганизация юридического лица».

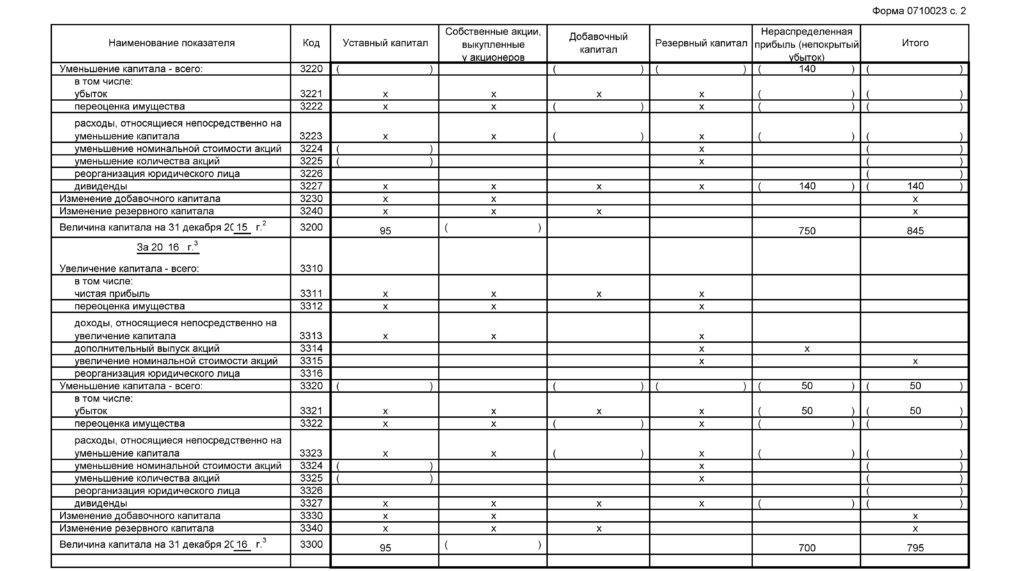

Увеличение уставного капитала отражают по кредиту счета 80 «Уставный капитал». В строке 3210 указывают его кредитовый оборот за прошлый год. Если в течение прошлого года уставный капитал уменьшился, то сумму уменьшения отразите по строкам «Уменьшение капитала».

При этом необходимо раскрыть, за счет чего произошло такое уменьшение.

Для этого в отчете отведены строки:

- «Уменьшение номинальной стоимости акций»;

- «Уменьшение количества акций»;

- «Реорганизация юридического лица».

Уменьшение уставного капитала отражают по дебету счета 80 «Уставный капитал». В строке 3220 указывают его дебетовый оборот за прошлый год. По строке 3200 укажите кредитовое сальдо по счету 80 на конец прошлого года.

Рост уставного капитала в отчетном году отразите в том же порядке, что и за предшествующий год.

- 3314 «Дополнительный выпуск акций»;

- 3315 «Увеличение номинальной стоимости акций»;

- 3316 «Реорганизация юридического лица».

В форме укажите кредитовый оборот счета 80 «Уставный капитал» за отчетный период. Если в течение отчетного года уставный капитал фирмы стал меньше, заполните строки раздела «Уменьшение капитала» с расшифровкой:

- 3324 «Уменьшение номинальной стоимости акций»;

- 3325 «Уменьшение количества акций»;

- 3326 «Реорганизация юридического лица».

В форме укажите дебетовый оборот счета 80 «Уставный капитал» за отчетный период. Размер уставного капитала на конец отчетного года отразите по строке 3300. Сюда вписывают кредитовое сальдо счета 80 «Уставный капитал» по состоянию на конец года.

.1 Организационно-экономическая характеристика ООО «Калейдоскоп»

Общество с ограниченной ответственностью «Калейдоскоп» (ООО

«Калейдоскоп») создано в соответствии законодательством РФ, в частности,

Гражданским кодексом РФ, Федеральным законом “Об обществах с ограниченной

ответственностью” от 08.02.98 № 14-ФЗ, другими законами и иными

нормативными правовыми актами, а также настоящим Уставом Общества, утвержденным

решением Участника № 1 от 14 сентября 2007 года.

ООО «Калейдоскоп» находится по адресу: Московская область, г.

Серпухов, ул. Крупская, д.12.

В соответствии с Уставом, основным видом деятельности ООО

«Калейдоскоп» является производство чулочно – носочных изделий, а также

реализация изготовленной продукции. ООО «Калейдоскоп» так же может осуществлять

любые иные виды деятельности, незапрещенные законодательством, в установленном

порядке.

Общество является юридическим лицом, имеет право открывать в

установленном порядке банковские счета на территории Российской Федерации и за

ее пределами для хранения денежных средств и осуществления всех видов

расчетных, кредитных и кассовых операций.

ООО «Калейдоскоп» может от своего имени приобретать и

осуществлять имущественные и личные неимущественные права и нести обязанности,

совершать сделки, заключать договора, быть истцом и ответчиком в суде,

арбитражном и третейском судах. Деятельность общества осуществляется в

соответствии с законодательством Российской Федерации, учредительным договором,

уставом общества.

ООО “Калейдоскоп имеет самостоятельный баланс, счета в

банках, печать, штампы и бланки со своим наименованием и другими реквизитами,

эмблему, товарный знак и другие средства визуальной идентификации.

Основной целью создания и деятельности ООО “Калейдоскоп»

является хозяйственная деятельность, направленная на извлечение прибыли для

удовлетворения социальных и материальных потребностей участников предприятия,

удовлетворения общественных потребностей в его продукции, работах, услугах.

Организация находится на общей системе налогообложения.

Бухгалтерский и налоговый учет на ООО «Калейдоскоп» ведется

бухгалтерией. Главный бухгалтер подчиняется руководителю организации и несет

ответственность за формирование учетной политики, ведение бухгалтерского учета,

своевременное представление полной и достоверной бухгалтерской отчетности и

обеспечивает соответствие осуществляемых хозяйственных операций

законодательству Российской Федерации, контроль за движением имущества и

выполнением обязательств.

Бухгалтерская отчетность составляется на основе данных аналитического

и синтетического учета по формам, в объеме и сроки, установленные

законодательно.

Организация ведет учет с использованием компьютерной техники

и бухгалтерской программы. Используется рабочий план счетов, утвержденный

приказом Минфина России от 31 октября 2000 года № 94 н.

Определение отчета

По форме указываются три разные характеристики:

- Какой именно вид капитала у вас есть – добавочный, уставной и так далее

- Изменения, коснувшиеся капитала – уменьшился ли он или, наоборот, увеличился

- Как именно изменился капитал за последние три года

В чем главная цель составления такого отчета? Главное здесь – показать, как и каким образом изменилось финансовое состояние компании за определенный промежуток времени.

Из-за того, что отчет отражает, какие изменения с капиталом произошли в конкретном периоде, на основании этих данных можно произвести анализ изменений финансовой организации в общем и в частности. В результате финансисты могут сделать вывод, что повлияло на увеличение и уменьшение капитала.

Как заполнять отчетность: правила и особенности

Чтобы правильно заполнить все сведения, нужно занести информацию в несколько разделов, а именно:

Главная информация, касающаяся организации. Сюда входит название компании, идентификационный номер, вид создания формы и единица, в которой происходят измерения.

В следующем пункте указывается движение капитала. Его можно назвать самым большим, так как именно здесь указывается, как и в каком периоде изменялось финансовое состояние организации.

Также в бумагах указываются корректировки. Бывает, что ЮЛ нужно исправить в отчете какие-то ошибки или внести необходимые изменения. Для этого и используется данный раздел

Здесь важно внести величины, причем как до, так и после изменений.

Чистые активы. Здесь имеется в виду разница между ними и обязательствами компании

Величину можно определить, используя Приказ Минфина № 84н.

Каждый из этих пунктов очень важен при заполнении документа.

Сдача документа и ответственность за неуплату

Сдача документа допускается в электронной форме благодаря дополнениям в законодательстве с 2015 года, однако при этом такая отчетность должна в полной мере соответствовать установленной форме, в противном случае может быть получен отказ в ее приеме.

Важно: сдавать отчетные документы следует в налоговый орган по месту регистрации организации. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании. В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании

В форме допустимо указывать все дополнительные данные необходимые для полного отображения финансовой деятельности компании.

Несвоевременное предоставление отчетности или вообще игнорирование процесса сдачи документов расценивается как административное правонарушение и облагается штрафом в размере 200 рублей за каждую единицу бумаг, отсутствующих в общем пакете документов.

Анализ отчета

Данный документ является не только частью бухгалтерского баланса для отчета перед ФНС, но еще и бумагой для прогнозирования и планирования перемещения средств внутри предприятия

Изначально для проведения прогноза определяется движение капитала и его выбытие. Полученные коэффициенты дают возможность утверждать о положительной динамике развития предприятия – наращивание или расходование уставного капитала.

Также данный отчет дает возможность определить важнейшие факторы – коэффициент устойчивости экономического роста и распределения чистой прибыли на дивиденды.

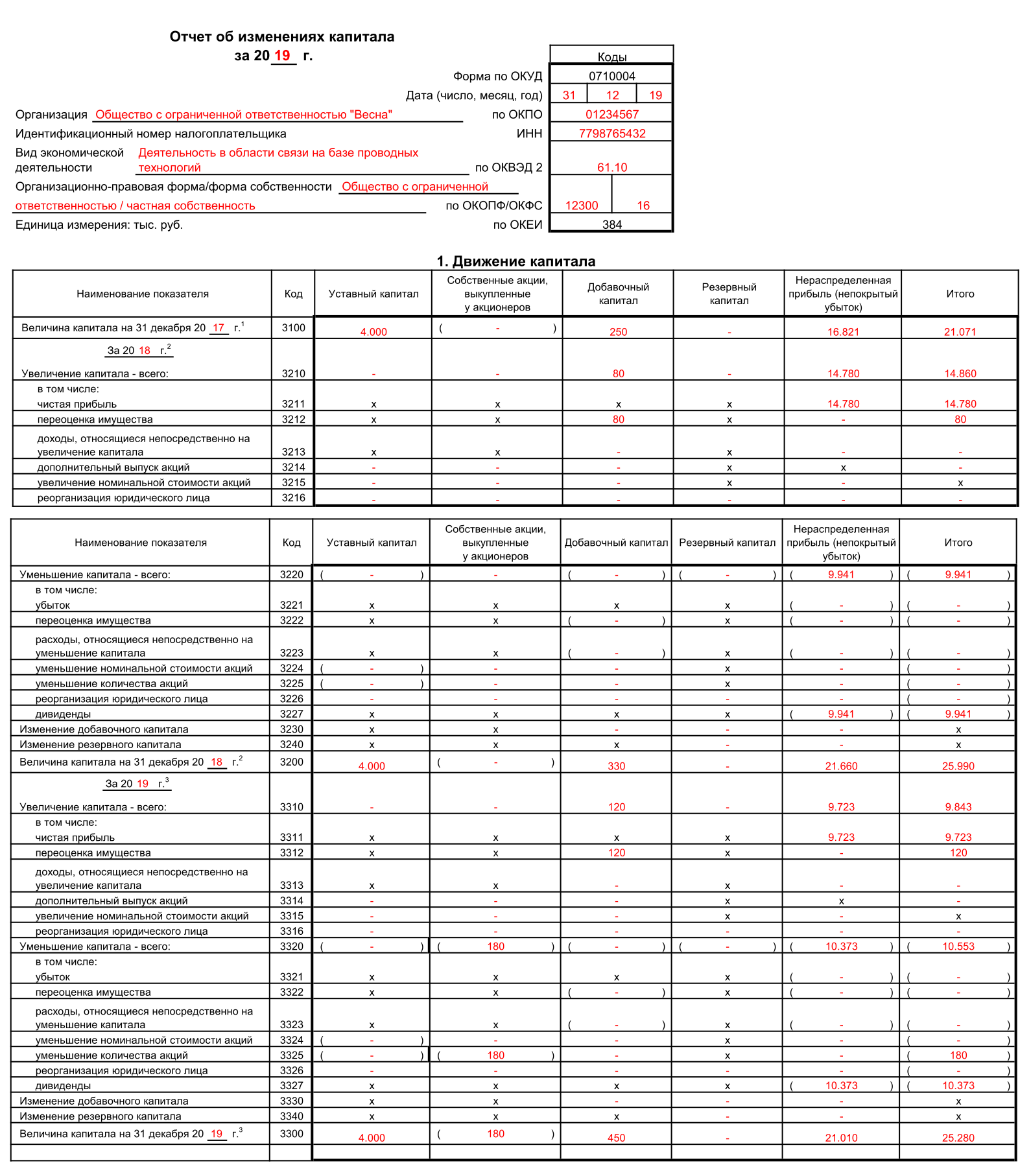

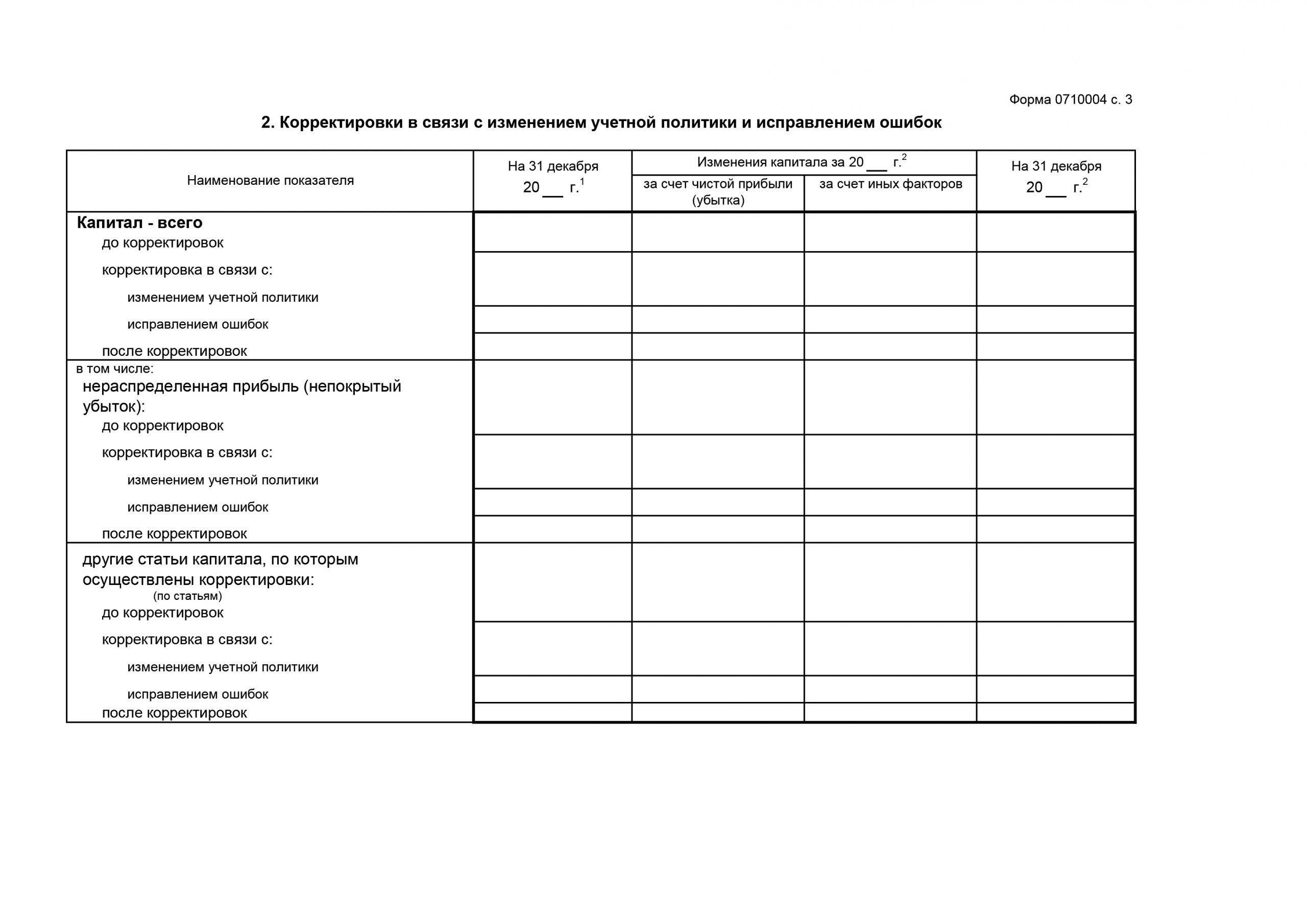

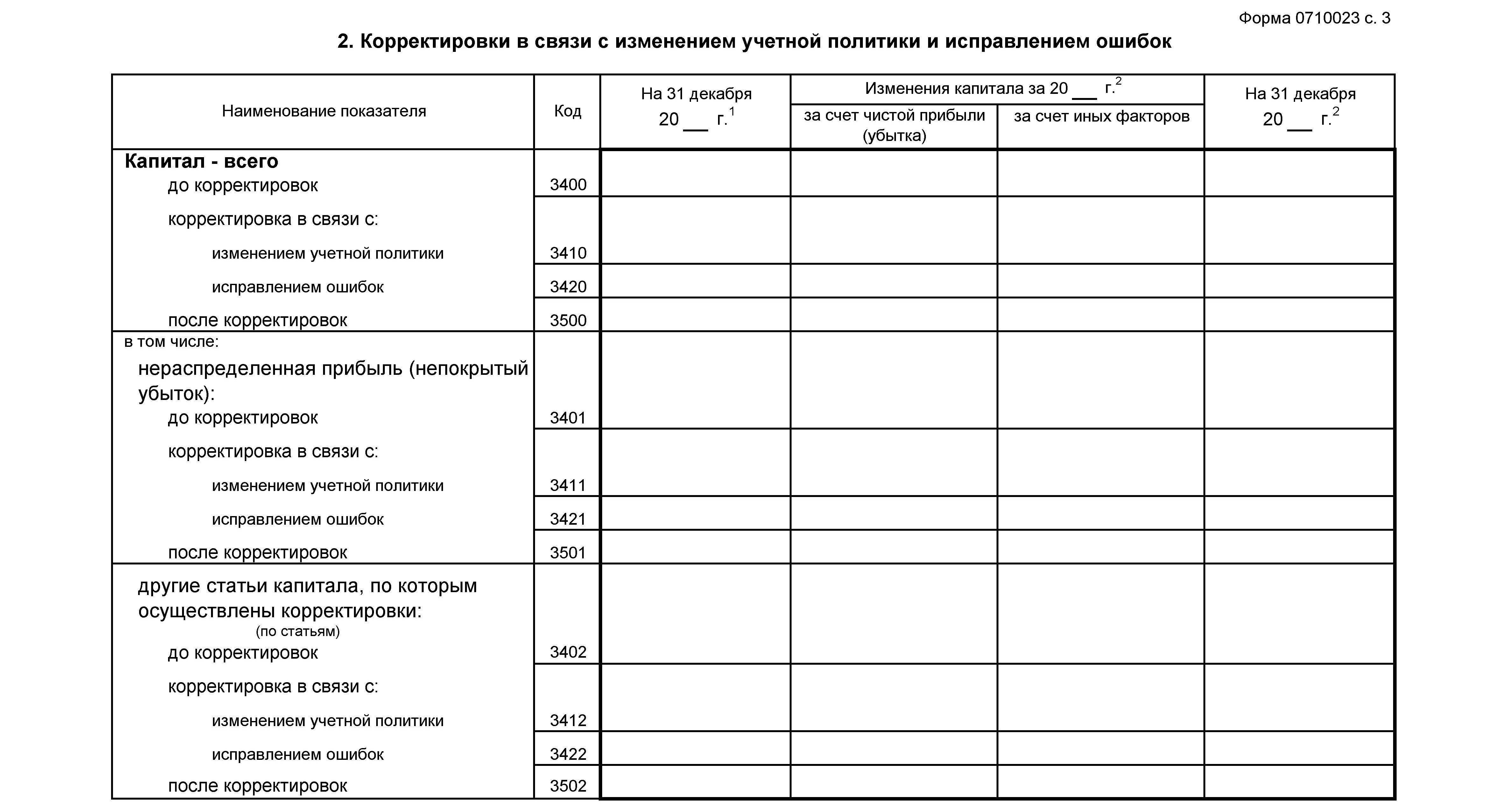

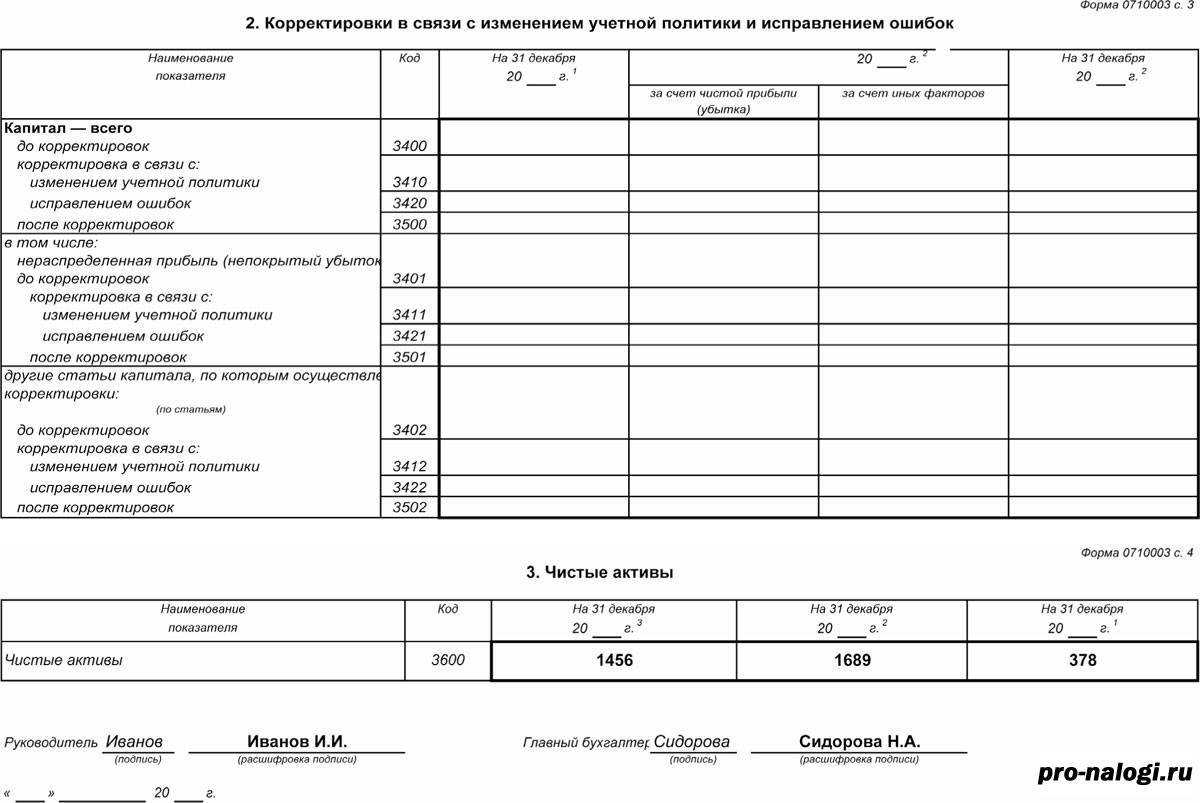

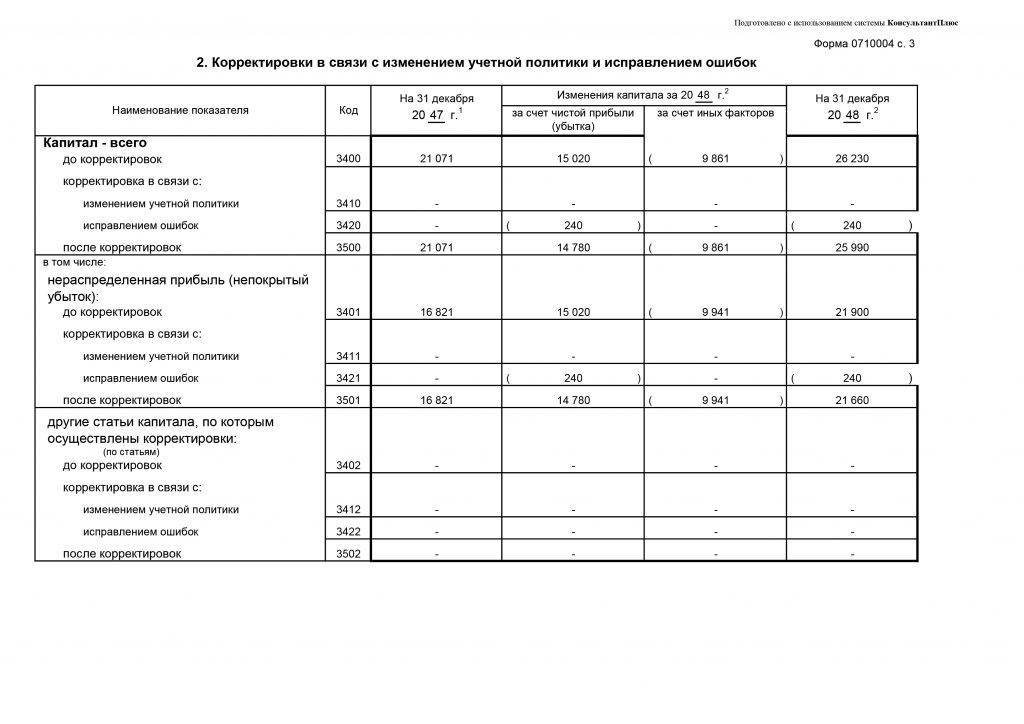

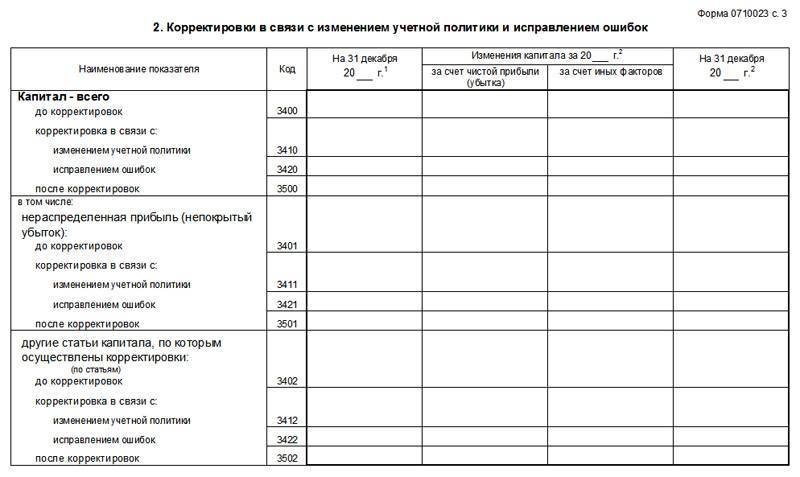

Корректировка в связи с изменением учетной политики и исправлением ошибок

В разделе 2 отчета отражаются корректировки собственного капитала по состоянию на 31 декабря:

- года, предшествующего отчетному (прошлый год);

- года, предшествующего предыдущему (позапрошлый год).

Обратите внимание: заполнять разд. 2 необходимо лишь в случаях, когда в отчетном году фирма изменила учетную политику или исправила существенные ошибки предыдущих отчетных периодов

Вначале указывают размеры капитала до корректировок (строка 3400). Затем отражают величину корректировки в связи с изменением учетной политики (строка 3410) и с исправлением ошибок (строки 3420). После этого рассчитывается размер капитала после корректировки (строка 3500).

В строках 3401 – 3502 приводится расшифровка данных о нераспределенной прибыли (непокрытом убытке) и о других статьях капитала, по которым производится корректировка.

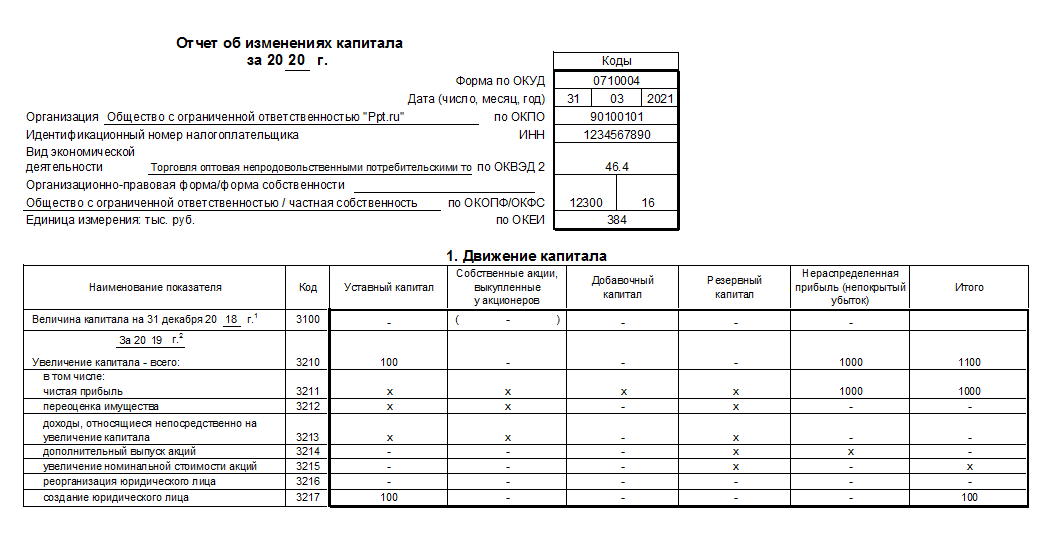

Пример заполнения отчета об изменениях капитала

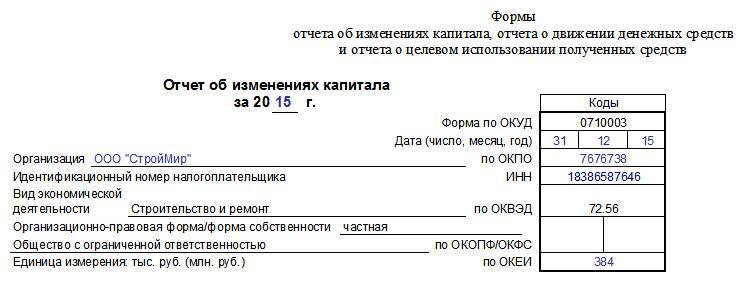

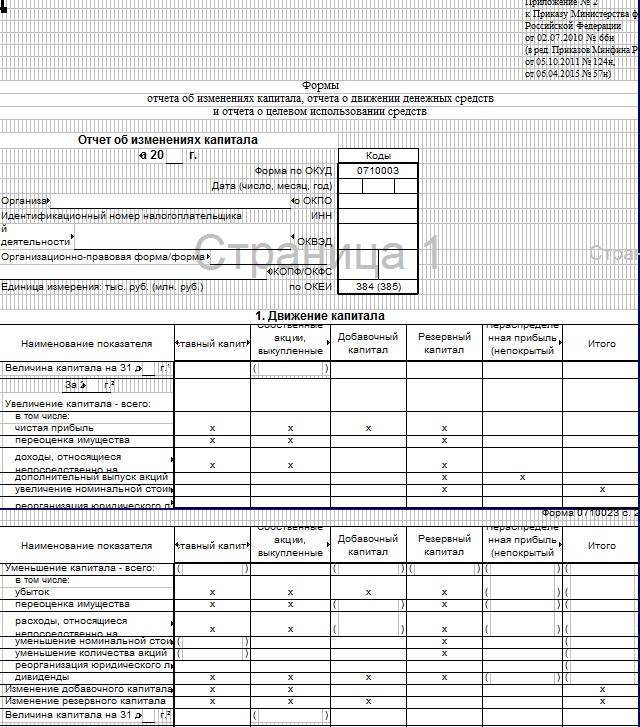

Оформляем «шапку» документа

Вначале в отчете указывается год, за который он был составлен (т.е. отчетный период). Далее вписываем полное наименование организации и следующие данные:

- дата оформления,

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- ИНН,

- вид экономической деятельности (обязательно в виде кода ОКВЭД и расшифровки).

Ниже вносится организационно-правовой статус и форма собственности, а рядом коды ОКОПФ (Общероссийский классификатор организационно-правовых форм) и ОКФС (Общероссийский классификатор форм собственности). В последней строке «шапки» документа указываются коды ОКЕИ (Общероссийский классификатор единиц измерения): т.е. используемые в отчете тысячи или миллионы рублей.

Заполнение раздела 1 отчёта об изменениях капитала

Первая часть включает в себя сведения:

- о перемещении трех видов капиталов фирмы: добавочного, резервного и уставного,

- информацию об акциях, принадлежащих предприятию и приобретенных у держателей,

- а также о доходах (нераспределенных) и убытках (непокрытых).

Если организация существует давно, то данные нужно вносить за ранее следовавшие три года, если же компания открыта недавно – то только за последний отчетный период.

Под кодовыми значениями в строках вписаны поводы, послужившие в перемене капитала, а в столбцах с 3 по 8 – его статьи.

В строке 3100 показывается сальдо по счетам бух. учета от 80 до 84 (включительно). Здесь регистрируются данные трехгодичной давности.

Далее в строках с 3200 по 3240 аналогичным образом показываются сведения за предыдущий год. После этого вносится нужная информация в строку 3210 (ниже находится распределение всех финансово-хозяйственных действий, приведших к приумножению капитала в предшествующем году).

Столбец 3 показывает нарастание уставного капитала, в частности ячейки 3210 —полный размер нарастания, а ячейки с 3211 до 3216 отражают каналы, по которым оно произошло (в соответствии с 80 бух. счетом).

Столбец 4 демонстрирует цену приобретенных акций для акционерных обществ или — для обществ с ограниченной ответственностью, — частей в уставном капитале предприятия

В столбец 7 вносится информация о приумножении прибыли или убытка, скомпонованных из чистой прибыли (убытка), которые остались после перечисления налогов и создания запасного капитала (на основе значений по 84 бух. счету).

Столбец 8 суммирует данные по всем строчкам в рассматриваемом разделе.

Далее идут ячейки строк с 3220 до 3227.

- В строке 3220 показаны значения о снижении капитала по всем показателям хозяйственной деятельности.

- Строки с 3221 до 3227 транслируют дебетовый оборот по бух. счетам 80-84 (включительно) и заполняются совершенно идентично вышерасположенным.

Кодовые значения строк 3230 и 3240 показывают перемены в финансовых параметрах капиталов двух видов: резервного и добавочного.

Строка 3200 отражают полную стоимость капитала компании на закрывающий день года, предшествующего отчетному периоду, скомпонованную как кредитовое сальдо (по бухгалтерским счетам 80-84 (включительно)).

Затем фиксируются данные по отчетному году и точно так же как по предыдущему заполняются строки с 3310 до 3340. Здесь даются сведения о приумножении, снижении капитала, конечное годовое значение капитала вписывается в 3300 строку.

Заполнение раздела 2 отчёта об изменениях капитала

Вторая часть отчета показывает исправленные значения и корректировки по суммам прибылей, убытков и прочим показателям, возникшим в результате произведенных перемен в учетной политике.

Таким образом, если никаких изменений по данной части в работе компании не было, а также не было выявлено ошибок в предыдущих периодах отчета, то данный раздел можно оставлять незаполненным.

Если же они были, то коротко о том, как их заполнить:

- в третий столбец вписывают общая стоимость капитала организации по состоянию на завершение периода трехлетней давности;

- строка 3400 фиксирует сумму, скомпонованную до изменений,

- строка 3500 — уже исправленные значения;

- ниже расположены строки, в которых подробно расписываются все произошедшие изменения.

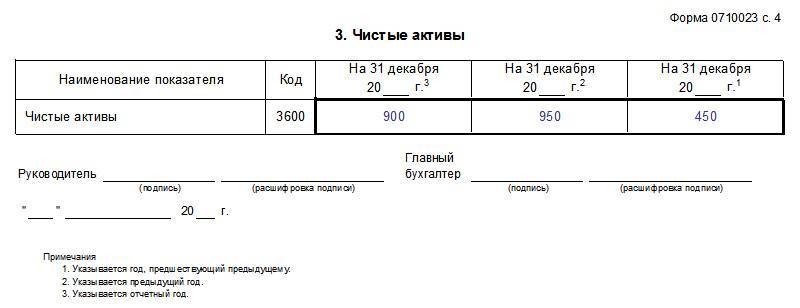

Заполнение раздела 3 отчёта об изменениях капитала

В третий и последний раздел вносятся финансовые параметры чистых активов по состоянию на конец предыдущих периодов отчета фирмы.

Чтобы высчитать их значение достаточно применить простейшую формулу: из суммы всех учитываемых активов убавить сумму учитываемых пассивов.

При возникновении каких-то неясностей, в конце страницы даются отдельные примечания.

Чистые активы (раздел 3)

В эту часть отчета вносится информация о суммах на конец периода и по двум предыдущим циклам. Так, в документации за 2011 г. следует отражать сведения о чистых активах по состоянию на 31.12 2009, 2010 и 2011 гг. По Приказу Минфина № 10н, ФКЦБ № 03-6/пз, для осуществления расчетов чистого актива АО, кроме обществ, которые выполняют банковские и страховые операции, под стоимостью ЧА следует понимать величину, которая определяется методом вычитания из размера активов АО, принятых к расчету, суммы их пассивов. К составу средств для расчетов относят:

1. Внеоборотные активы. Они отражаются в первом разделе баланса:

- Нематериальные активы.

- Доходные вложения в материальное ценное имущество.

- Финансовые вложения долгосрочного характера.

- Другие внеоборотные активы.

- Основные средства.

- Незавершенное строительство.

2. Оборотные активы, вписываемые во второй раздел баланса:

- Запасы.

- Дебиторская задолженность.

- НДС по полученным ценностям.

- Финансовые вложения краткосрочного характера.

- Деньги.

- Другие оборотные средства, кроме стоимости по фактическим затратам по выкупу у акционеров собственных акций для последующей их реализации либо аннулирования, а также задолженности учредителей (участников) по взносам в состав уставного капитала.

К пассивам, которые принимаются к расчету, относятся:

- Обязательства по кредитам, займам и прочему долгосрочного характера.

- Задолженность учредителям (участникам) по уплате доходов.

- Обязательства по займам и кредитам краткосрочного характера.

- Резервы на предстоящие расходы.

- Кредиторская задолженность.

- Другие краткосрочные обязательства.

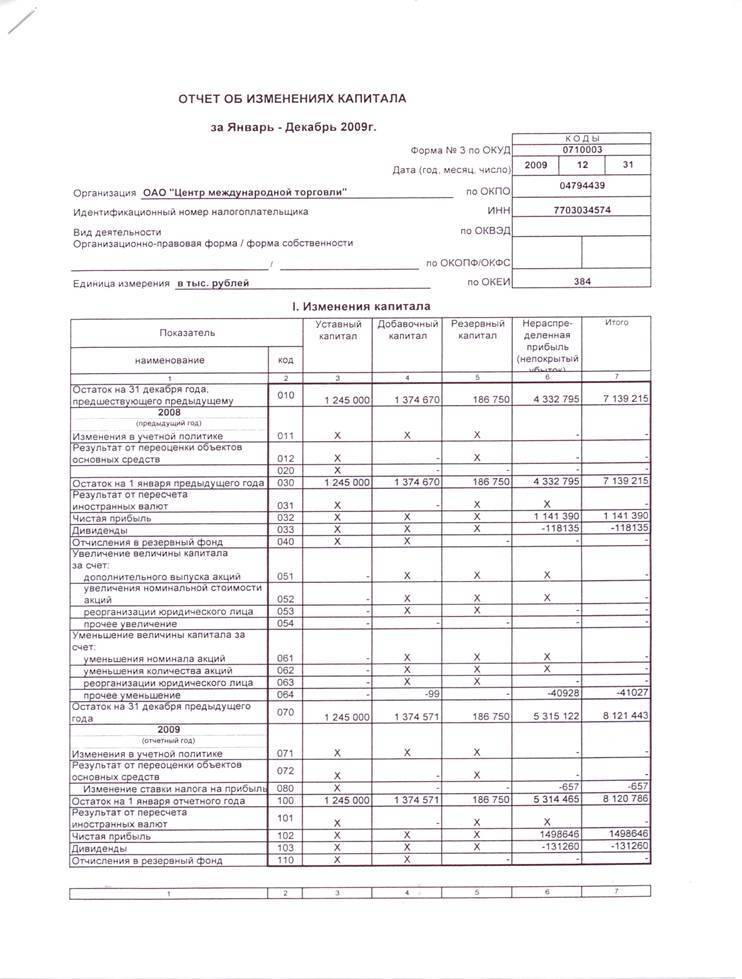

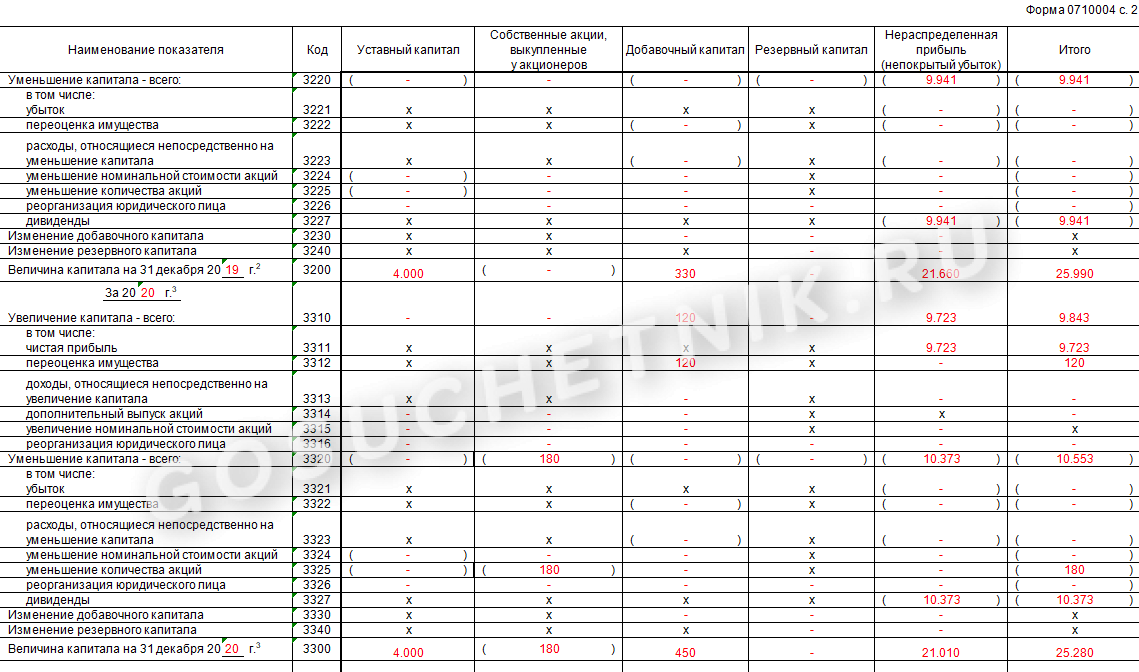

Пример отчета (форма № 3)

Итак, как же правильно заполнять документ? Подробный пример приведен в Приказе № 66н. Его можно заполнить в двух вариант:

- С кодами строк, если он подается в статистические органы

- Также можно и не указывать коды, но только если документ будет использоваться для внутренних аналитических данных

Подобная отчетность как раз и нужна для того, чтобы более подробно раскрыть изменения, коснувшиеся капитала за отчетный период. Информация отражается в трех блоках:

- в разрезе

- согласно произошедшим изменениям

- в виде привязки к конкретному году

Документ заполняется только юридическими лицами. Исключениями являются бюджетные компании, кредитные организации, страховые и небольшие предприятия. Отчет следует подавать в налоговую туда, где была поставлена на учет компания.

Пример заполнения отчета на видео:

Заполняется документ исключительно в денежных измерителях. Если суммы отрицательные, то перед ними не ставится минус – суммы заключаются в скобки. Что же до тех разделов, которые не заполнены, то в них следует ставить прочерк.

Как видите, заполнение документа не занимает слишком много времени. А вот польза от такого документа в качестве аналитической информации неоспорима.

Напишите свой вопрос в форму ниже