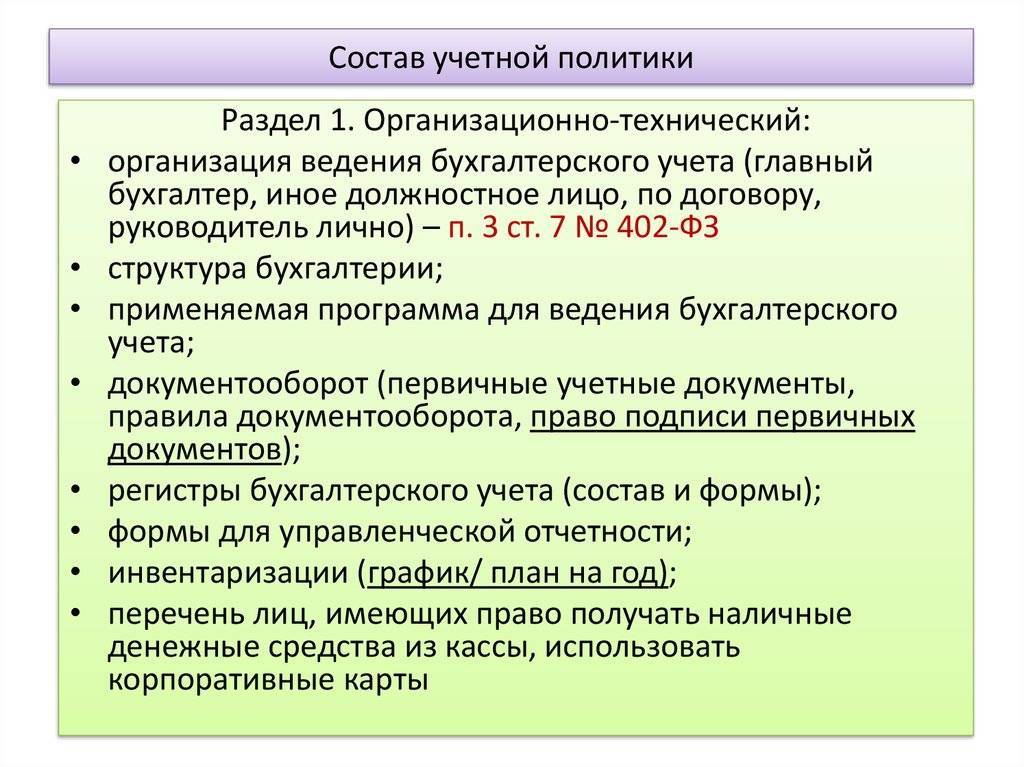

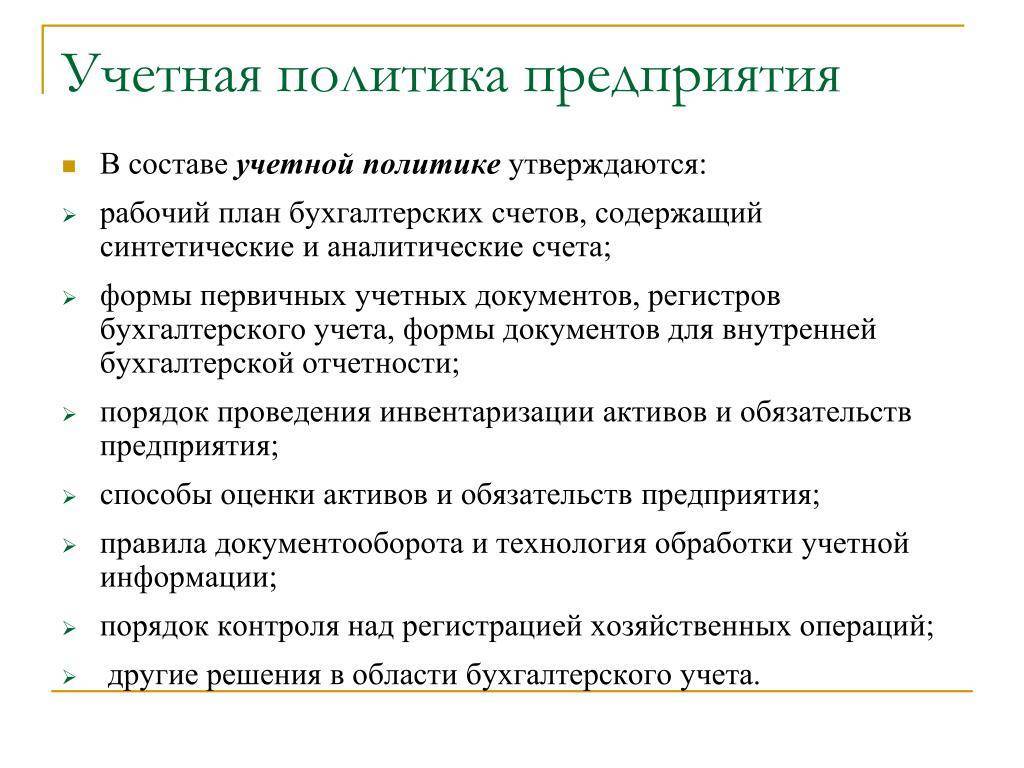

Структура учётной политики

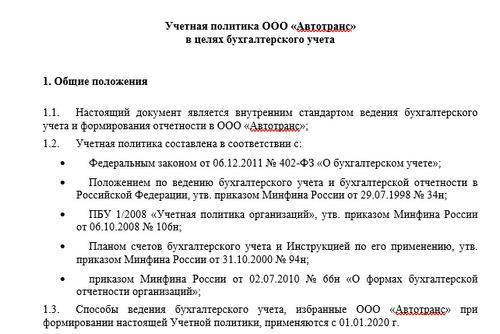

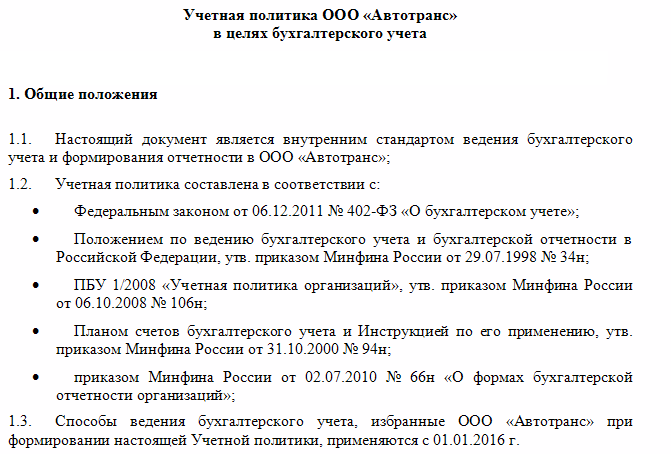

Учётная политика может быть единой для бухгалтерского и налогового учёта, либо отдельной по каждому виду учёта. Порядок оформления — на усмотрение руководителя. Мы рассмотрим общий вариант, который состоит из трёх разделов:

- организационно-документальный;

- методология ведения бухгалтерского учёта;

- методология ведения налогового учёта.

Организационно-документальный раздел

Включает в себя следующие подразделы:

- ответственный за ведение учёта (руководитель, главный бухгалтер, организация или специалист на аутсорсинге);

- форма учёта (журнально-ордерная, мемориально-ордерная, автоматизированная);

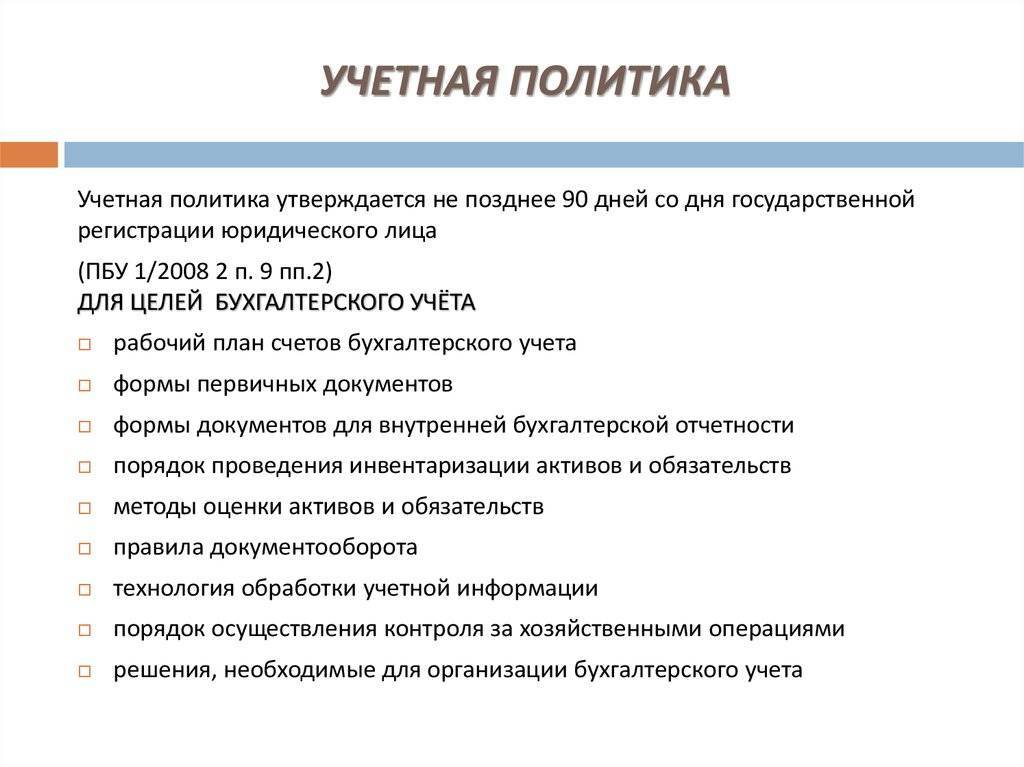

- формы первичных учётных документов (унифицированные или разработанные формы, приложить образцы);

- право подписи первичных учётных документов (перечень должностей и лиц, имеющих право подписи);

- рабочий план счетов (идёт как приложение);

- формы бухгалтерских регистров;

- график документооборота;

- порядок и сроки проведения инвентаризации.

Методология ведения бухгалтерского учёта

В этом разделе определяются методы учёта доходов и расходов, оценки прихода и списания ТМЦ, формирования фондов и резервов, и т.д.

| Подраздел | Описание |

|---|---|

| Доходы и расходы | Порядок признания коммерческих и управленческих расходов. Отражение выручки по продаже товаров и услуг. Особенности оценки незавершённого производства |

| Учёт товарно-материальных ценностей, готовой продукции, тары | Определение единицы учёта ТМЦ (партия, группа, номенклатурный номер); оценка поступающих материальных запасов по учётным ценам или фактической себестоимости; метод оценки списания материалов на производство (ФИФО, по себестоимости единицы или средней себестоимости) |

| Учёт основных средств | Определение срока полезного использования. Порядок переоценки ОС, способы начисления амортизации |

| Учёт фондов и резервов | Будет ли создаваться резервный фонд, учёт оценочных обязательств, резерв по сомнительным долгам |

| Учёт налога на прибыль | Малые предприятия указывают, будут ли они применять ПБУ 18/02 |

| Сведения о промежуточной бухгалтерской отчётности | Показывается необходимость в её формировании — по закону, либо по требованиям, указанным в учредительных документах. Какие формы будут использоваться. |

Амортизация

Теперь обратимся к порядку учета амортизируемого имущества (основных средств и НМА). Первый вопрос касается порядка формирования первоначальной стоимости основных средств. Организация вправе установить перечень расходов по созданию основных средств, не включаемых в их первоначальную стоимость. Отказ от включения какого-либо вида расходов в первоначальную стоимость основных средств приведет к разногласиям с контролирующими органами. Раскрытие данной информации в учетной политике сопряжено с дополнительными рисками.

Если организация арендует или планирует брать в аренду основные средства, то ей необходимо указать, каким образом осуществляется амортизация невозмещаемых капитальных вложений в арендованные основные средства (неотделимые улучшения). Такая амортизация осуществляется либо из срока полезного использования арендованного основного средства, либо из срока полезного использования самого неотделимого улучшения. Выбор одного из вариантов производится организацией самостоятельно.

Организация вправе предусмотреть пересмотр срока полезного использования объекта амортизируемого имущества по результатам его реконструкции, модернизации или технического перевооружения, равно как и не производить такой пересмотр.

В отношении основных средств, ранее эксплуатировавшихся у прежних собственников в том же качестве, организация устанавливает особый порядок определения срока полезного использования — с учетом срока эксплуатации у прежнего собственника. Этот вариант не является обязательным. Организация вправе определить общий порядок определения такого срока (то есть не учитывая срок прежней эксплуатации).

В следующем блоке рассмотрим информацию, которую необходимо раскрыть в части порядка начисления амортизации. Для начала выбирается один из двух методов: линейный (равномерное распределение в течение срока полезного использования) или нелинейный (ускоренное списание в первые годы эксплуатации). При нелинейном методе амортизация начисляется не индивидуально по каждому объекту основных средств, а по группам.

Организация вправе предусмотреть применение «амортизационной премии» (единовременное включение в состав расходов части стоимости амортизируемого имущества). Ее применение (с учетом ограничений, налагаемых НК РФ) разрешено как в отношении первоначальной стоимости, так и расходов на ее увеличение. Возможно применение амортизационной премии только по одному из двух указанных направлений.

В отношении амортизационной премии допускается как установление нижнего порога первоначальной стоимости основных средств и расходов на ее увеличение, к которым она применяется, так и отказ от такого ограничения. В последнем случае она применяется в отношении всех основных средств (кроме тех, в отношении которых в НК РФ существует прямой запрет на ее применение).

Если к основному средству применяется несколько повышающих коэффициентов по разным основаниям, то организация должна выбрать только один. Это — максимальный, минимальный либо иной другой промежуточный коэффициент.

В отношении абсолютно любых основных амортизируемых средств организация устанавливает применение коэффициентов, понижающих норму амортизации. В учетной политике следует указать перечень групп амортизируемого имущества, в отношении которых подобные коэффициенты применяются, и ссылку на документ, в котором приведен этот перечень.

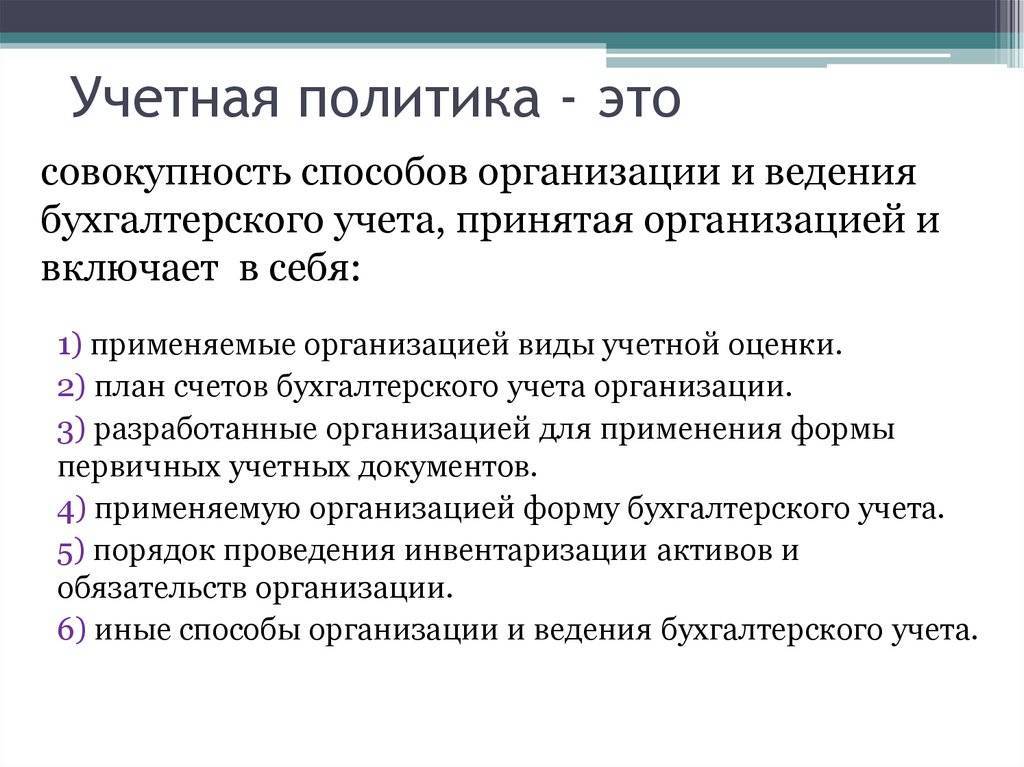

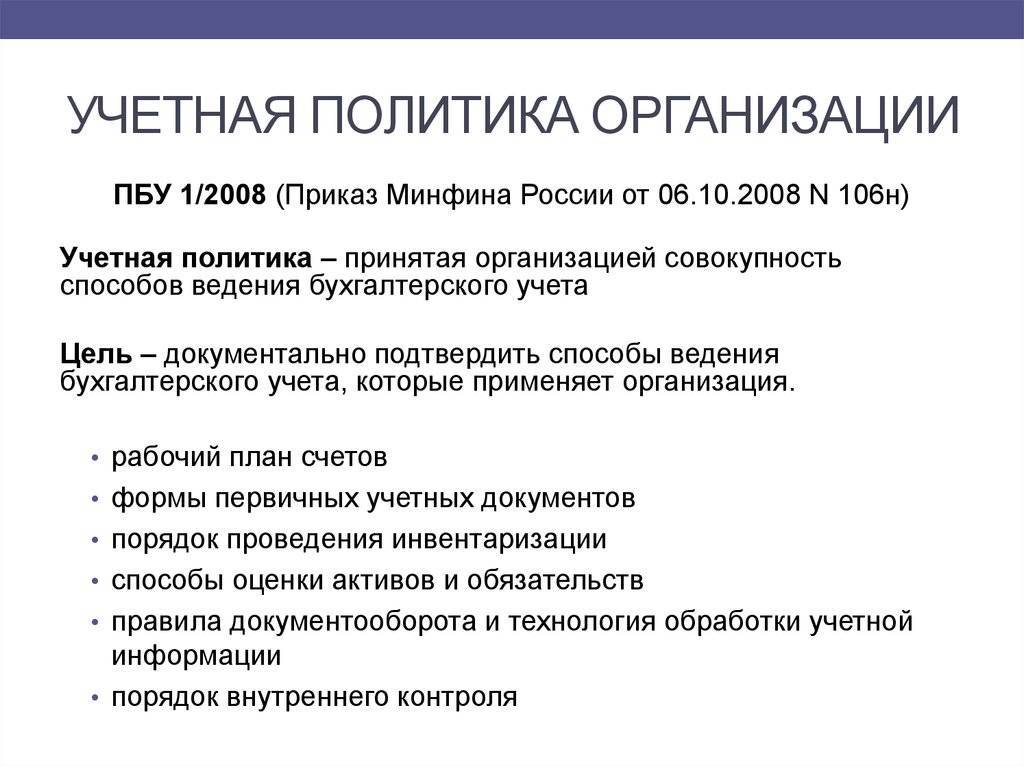

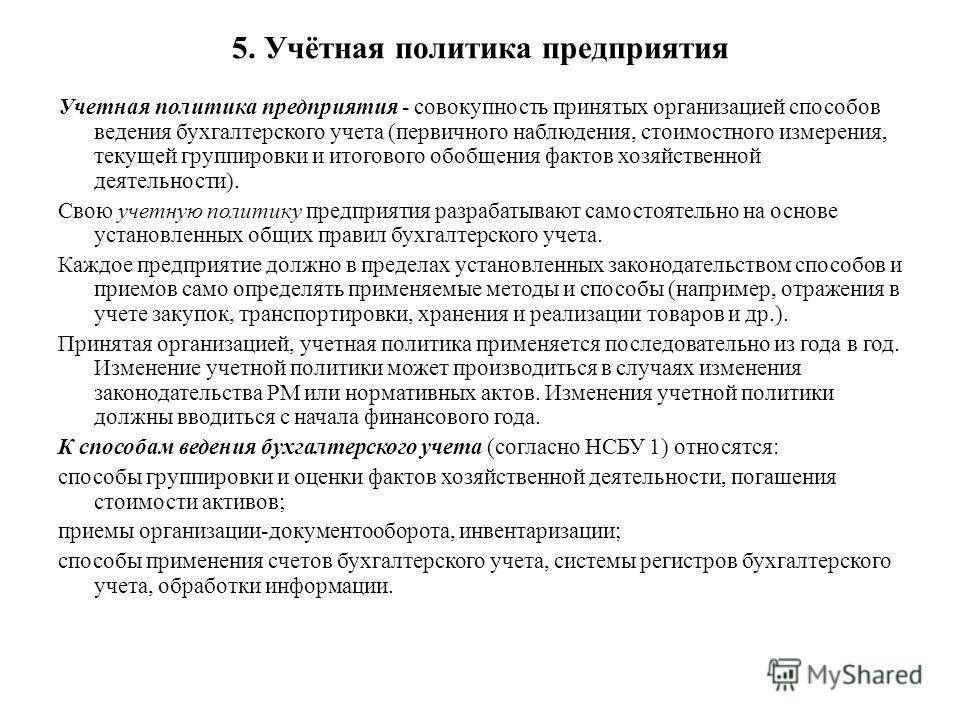

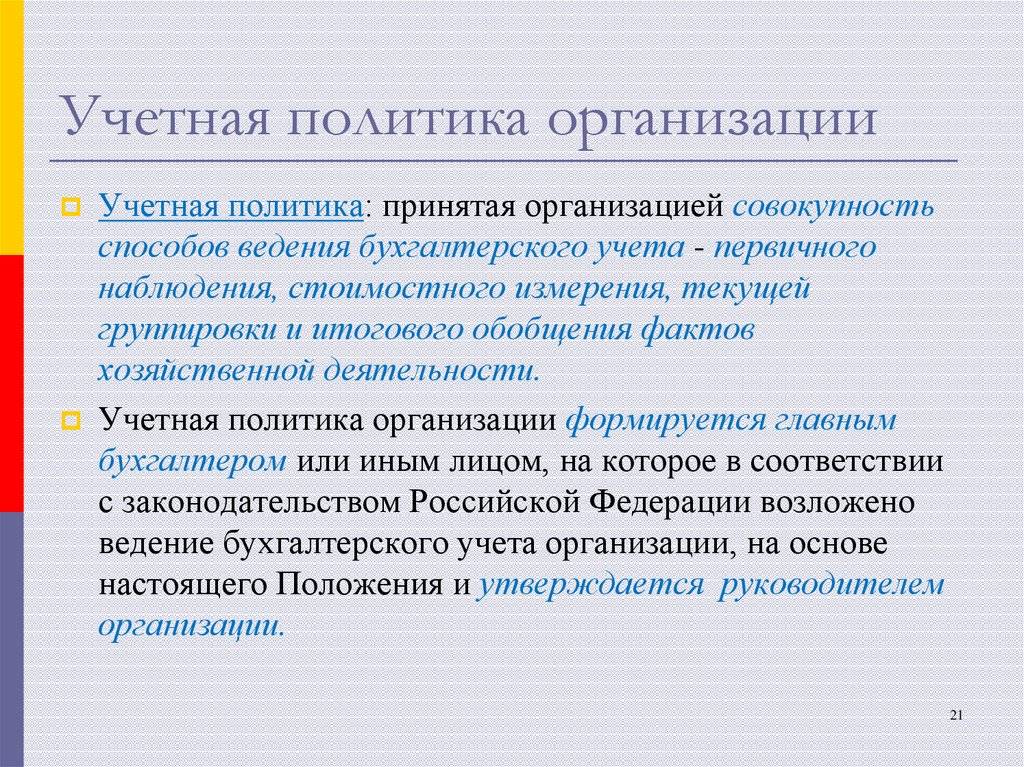

Для чего нужна учетная политика

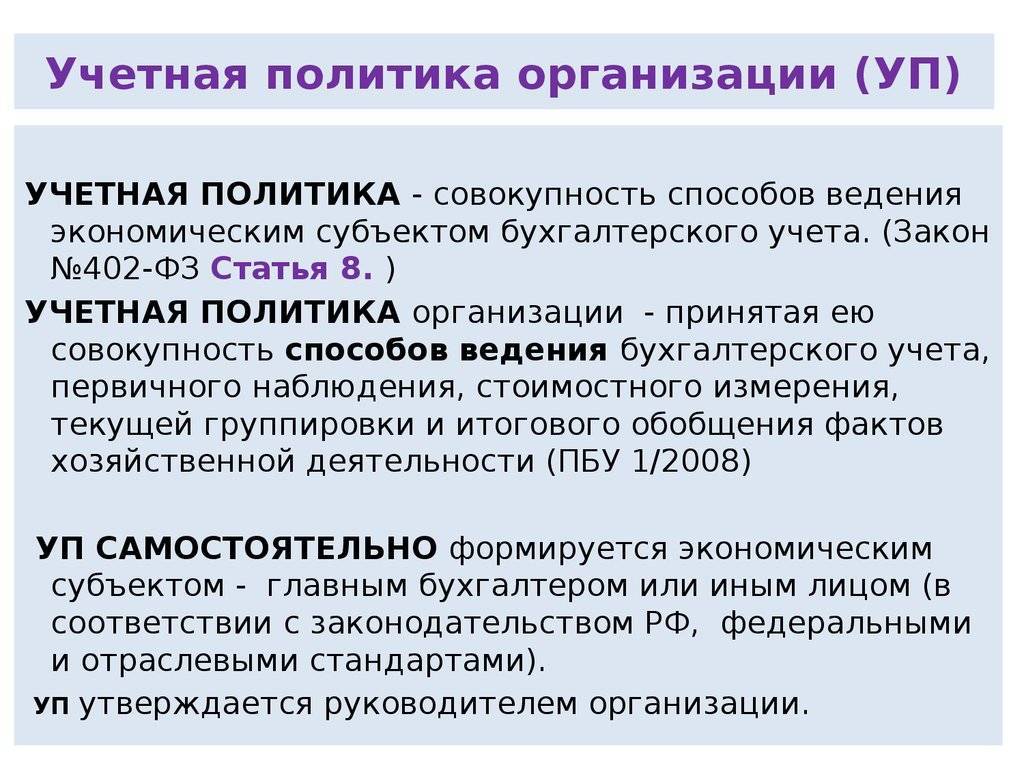

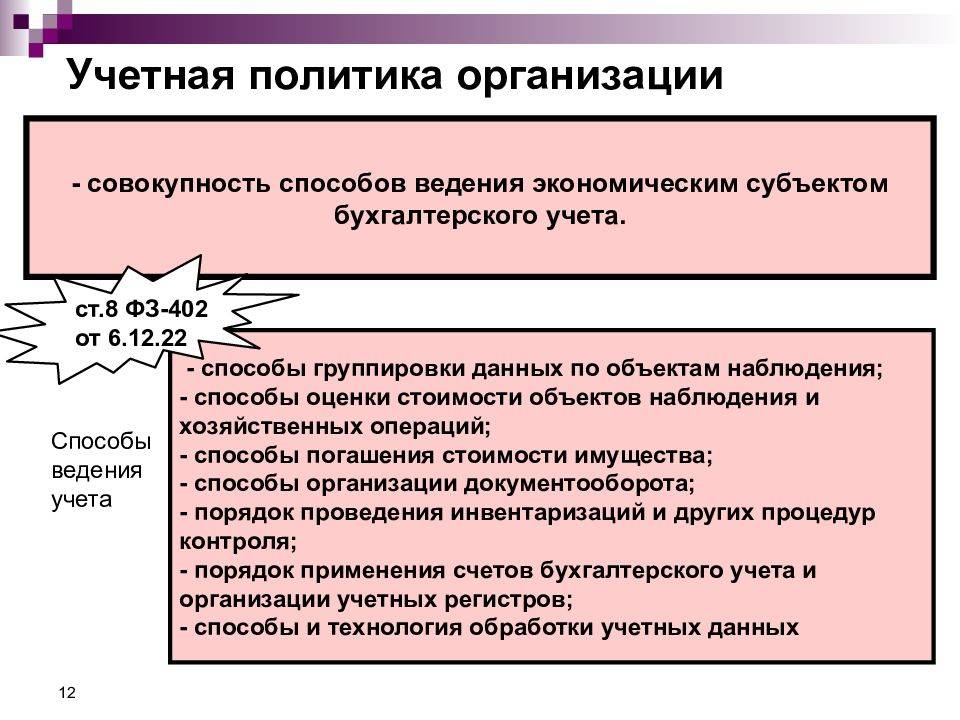

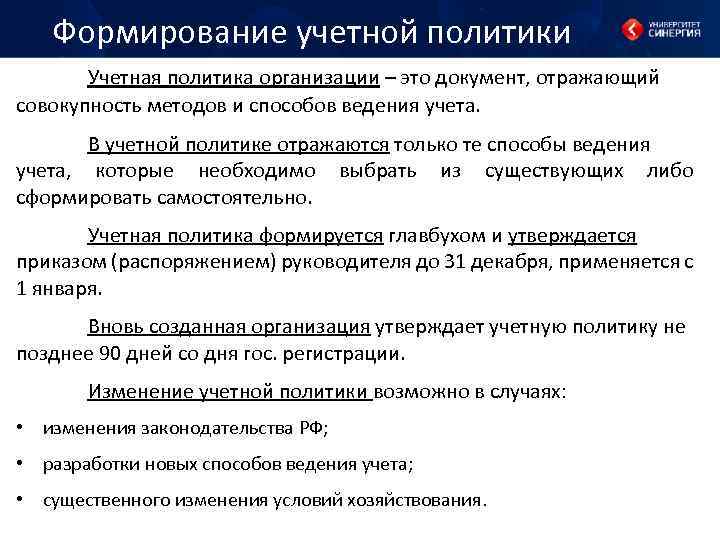

Учетная политика – это документ, в котором организация закрепила выбранные способы ведения бухучета. Такие, которые учитывают специфику ее деятельности.

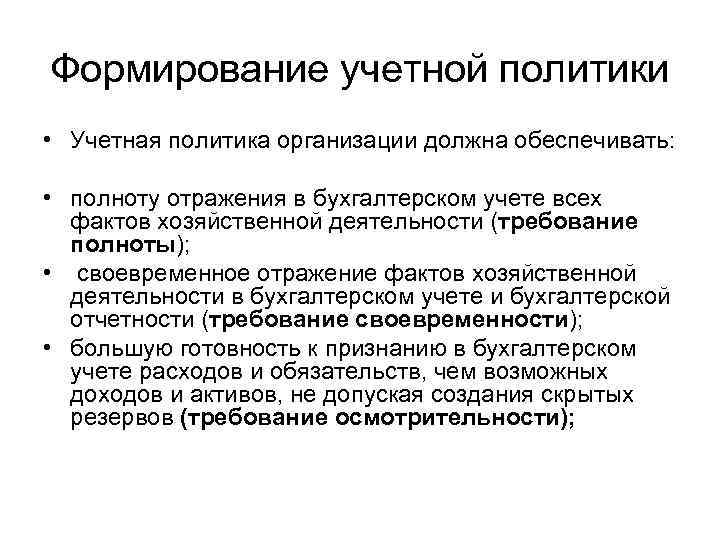

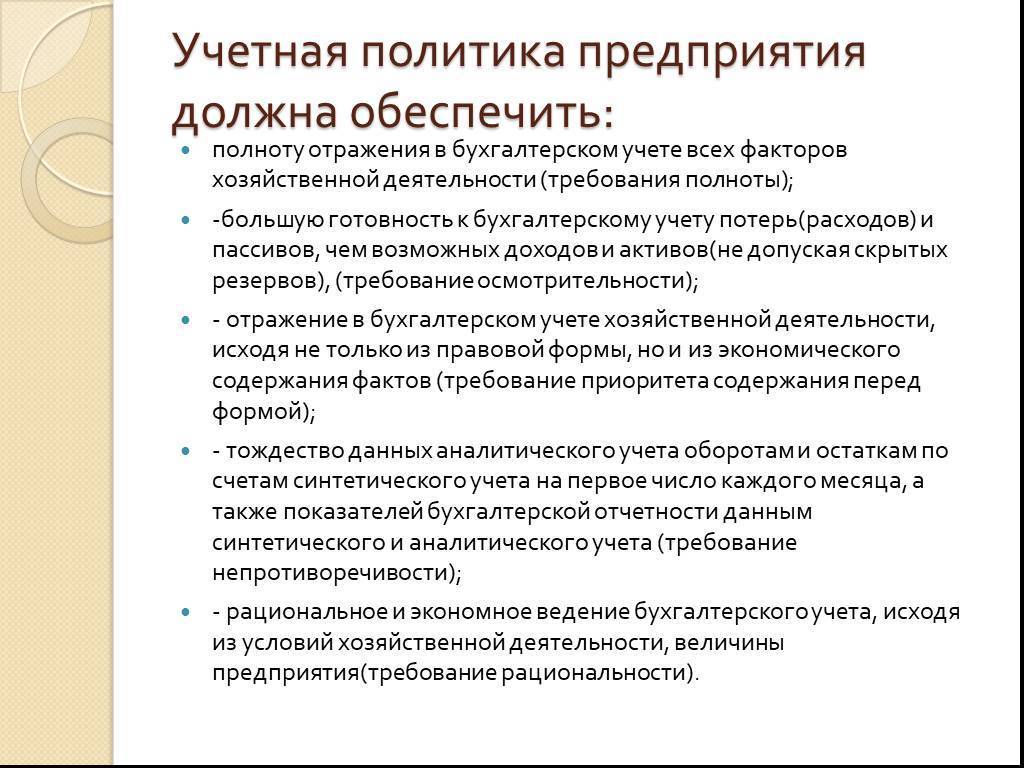

Требования к учетной политике прописаны в пункте 6 ПБУ 1/2008. Среди них, например:

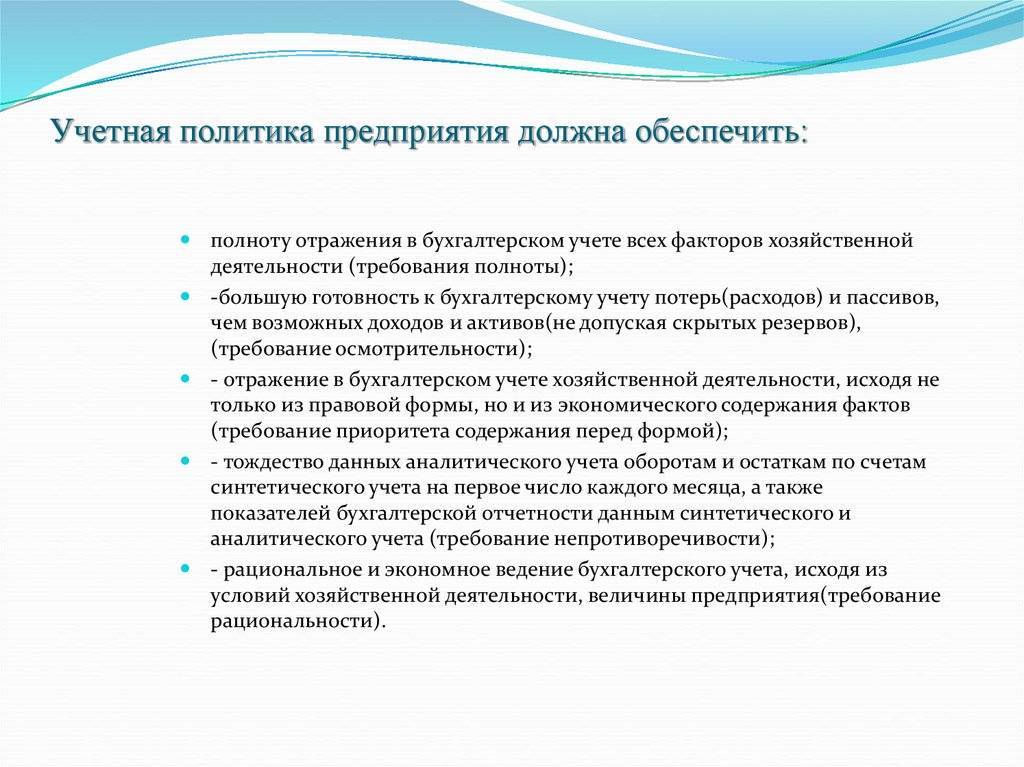

полное отражение всех факторов хозяйственной деятельности, то есть в бухучете нужно отражать все операции без исключения;

своевременный учет операций, то есть их необходимо показывать в тех периодах, в которых они были совершены;

приоритет экономического содержания фактов хозяйственной деятельности над их правовой формой. Например, операции, связанные с приемом-передачей арендованного объекта недвижимости, нужно отражать в бухучете независимо от даты госрегистрации договора аренды (постановление ФАС Северо-Западного округа от 25 февраля 2005 г. № А42-6647/03-20).

Учётная политика для малых предприятий

В учётной политике им разрешено не применять ПБУ по расчёту налога на прибыль, учёту договоров строительного подряда, оценочных обязательств, запасов (для предприятий, чья выручка не превышает 120 миллионов рублей в год, а среднесписочная численность не больше 15 человек).

Предприятия МСП могут выбрать один из трёх способов упрощённого учёта и отразить его в своей учётной политике:

- полный — полноценный бухучёт с сокращённым планом счетов и кассовым методом учёта доходов;

- сокращённый — применение бухучёта методом двойной записи без бухгалтерских регистров;

- простой — без применения метода двойной записи, путём фиксации хозяйственных операций в журнале. Разрешен только для микропредприятий.

Учет доходов и расходов

Далее следует большой блок вопросов, связанных с учетом доходов и расходов организации. Первый и самый существенный вопрос в этом блоке — метод признания доходов и расходов. Свободный выбор одного из двух методов вправе себе позволить только организации, у которых в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн рублей за каждый квартал. То есть те, кто вправе применять кассовый метод, но хотят применять метод начисления. Остальные организации обязаны указать в своей учетной политике «метод начисления» на безальтернативной основе. В учетной политике организации для целей налогообложения не отражаются другие особенности ведения бухучета, для этого есть отдельный документ.

Следующий вопрос касается только предприятий с длительным технологическим циклом (производство, сроки начала и окончания которого приходятся на разные налоговые периоды, независимо от количества дней осуществления производства), по которым не предусмотрена поэтапная сдача работ (услуг). Такие организации вправе заложить в учетной политике порядок признания доходов путем их распределения между отчетными периодами либо равными долями, исходя из количества периодов, либо пропорционально понесенным затратам, либо иным обоснованным способом. Выбор одного из вариантов зависит от принципов налогового планирования, определяемых организацией самостоятельно.

Далее раскрывается момент, связанный с порядком признания убытков от уступки права требования долга до наступления срока платежа. Показатель, исходя из которого рассчитывается нормирование суммы убытка, вычисляется по выбору организации:

- исходя из максимальной ставки процентов, установленных по видам валют;

Если организация для указанных целей использует метод сопоставимых рыночных цен, то ей необходимо установить критерии сопоставимости (например, одинаковая валюта, одинаковый срок, иной однотипный показатель на усмотрение организации).

В отношении расходов на НИОКР организации необходимо указать, каким образом данные расходы будут учитываться. Вариантов два:

- Данные расходы будут формировать стоимость НМА (в этом случае включение в состав расходов производится через амортизацию в течение определенного срока полезного использования).

- В составе прочих расходов (в этом случае включение в состав расходов производится в течение двух лет).

К фактическим расходам на НИОКР для целей их включения в состав расходов, уменьшающих облагаемую базу по налогу на прибыль, организация вправе применять коэффициент 1,5. О данном факте следует сделать соответствующее указание в учетной политике. Необходимо помнить, что, если организация выбирает использование данного коэффициента, ей дополнительно вменяется обязанность предоставлять в налоговый орган по месту нахождения отчет о выполненных НИОКР, расходы на которые признаются в размере фактических затрат с применением коэффициента 1,5. Отчет предоставляется в налоговый орган одновременно с налоговой декларацией по итогам налогового периода, в котором завершены соответствующие НИОКР. Отчет о выполнении предоставляется в отношении каждого НИОКР.

Следующий вопрос касается порядка учета доходов от аренды. По выбору организации они учитываются либо в составе доходов от реализации, либо в составе внереализационных доходов. Выбор варианта зависит от того, каким образом указанные доходы признавались в бухгалтерском учете.

Соблюдение принципа достаточности информации

При выборе варианта учета допускается ссылка на законы и акты, позволяющих применить норму. Считается излишнем дублирование положений законодательства, умеющих четкую формулировку. При внесении данных требуется придерживаться принципов целесообразности, осмотрительности и достаточности.

Рассмотрим виды целесообразной и излишней информации в Политике на примере ряда положений, принятых для целей ведения БУ

| Нецелесообразное положение | Необходимое положение | Комментарий |

| При внесении изменений необходимо придерживаться новой редакции | Документы, утвержденные с указанием конкретной даты, не имеют обратной силы | |

| Ведение учета информации по счетам учета в БУ производится с использованием двойной записи (организация применяет ОСН и полный БУ) | Компании, ведущие БУ в полном объеме, всегда используют двойную форму записи по счетам учета | |

| Несущественные ошибки учета прошлых лет подлежат исправлению в текущем периоде обнаружения и отражаются в отчетности | Положение закреплено в п. 14 ПБУ 22/2010 и не требует дублирования в Политике | |

| Списание амортизационных отчислений производится линейным способом для всех активов | Выбор способа начисления амортизации – обязательное условие ведения БУ основных средств | |

| Оценка списания МПЗ производится по средней стоимости | Выбор способа списания МПЗ – существенное условие, позволяющее рассчитывать себестоимость |

Резерв расходов

Следующий блок данного раздела касается вопросов формирования резервов расходов. Организация вправе формировать резервы, приведенные в перечне, либо не формировать их. При выборе в пользу «формировать» в учетной политике необходимо раскрыть дополнительную информацию.

Организации, формирующие резерв на ремонт основных средств, дополнительно должны указать, осуществляют ли они накопление средств для проведения особо сложного и дорогого ремонта основных средств в течение более одного отчетного периода или нет.

Организации, формирующие резерв на гарантийный ремонт и гарантийное обслуживание, обязаны указать период, в течение которого они осуществляли реализацию товаров (работ) с гарантийным сроком. Размер этого срока в зависимости от особенностей организации составляет:

- 3 и более лет;

- менее 3 лет.

Эта информация необходима для расчета предельного процента отчисления в резерв на гарантийный ремонт и гарантийное обслуживание.

Также в отношении резерва на гарантийный ремонт и гарантийное обслуживание необходимо указать направление использования неизрасходованной части резерва, то есть переносится ли его остаток на следующий год или нет. Выбор за организацией.

Организации, формирующие резерв на отпуска, должны раскрыть методику его формирования: формируется ли он единым порядком по всей организации или осуществляется индивидуально по каждому сотруднику. Возможен свободный выбор любого из предложенных вариантов, исходя из принятой в организации схемы организации ведения учетного процесса.

Организации, формирующие резерв на выплату вознаграждения за выслугу лет, должны предусмотреть критерий для уточнения его неизрасходованного остатка, переходящего на следующий отчетный год. Таким критерием является сумма вознаграждения, приходящаяся на одного работника, либо какой-либо иной, обоснованный организацией способ. Вариант выбора критерия остается на усмотрение организации.

На вопрос, касающийся критерия уточнения неизрасходованного остатка резерва, переходящего на следующий отчетный год, должны ответить и организации, формирующие резерв на выплату вознаграждений по итогам работы за год. В качестве такого критерия выступают:

- сумма, приходящаяся на одного работника;

- процент от полученной прибыли;

- другой экономически обоснованный показатель.

Вариант выбора критерия остается на усмотрение организации.

Положения, не включаемые в состав сведений документа

Если организация не использует положения конкретного ПБУ или иного нормативного акта, необходимо указать об этом в учетной политике. Предприятие не должно указывать в учетной политике сведения, присутствующие в других документах компании:

- Данные, имеющиеся в учредительных формах предприятия.

- Информацию, дублирующую сведения о лицах, ответственных за организацию и создание учетной политики.

- Нормы, установленные законодательством, но не используемые в учете. В качестве примера можно привести положения о создании резервов. При отсутствии отчислений списание расходов становится проблематичным.

- Показатели, ответственные за налогообложение, но не применяемые в организации.

- Виды налогообложения и порядок учета объектов, на использование которых не влияет распоряжение руководителя, выраженное в документе.

В качестве примера рассмотрим ситуацию с использованием требований, не соответствующих системе налогообложения. Коммерческое предприятие ООО «Ритм», ведущее учет по УСН, перешло на ОСН, не внеся изменения в учетную политику. Применение общеустановленной системы обязывает предприятия выбрать способ учета налоговых обязательств, активов с использованием ПБУ 18/02 либо минуя документальное оформление постоянных и временных разниц в БУ и НУ.

Применение ПБУ и отсутствие указания на использование нормативов ведет к возникновению вопросов у ИФНС о несовпадении показателей прибыли в балансе и декларации. Вывод: Потребуются временные затраты должностных лиц ООО «Ритм» и исправление учетной политики для создания оснований применения ПБУ 18/02.

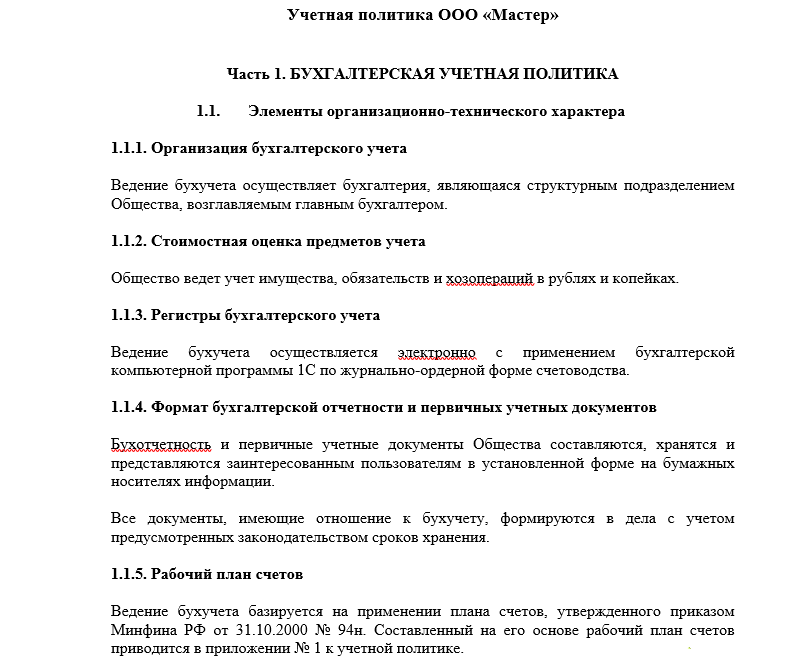

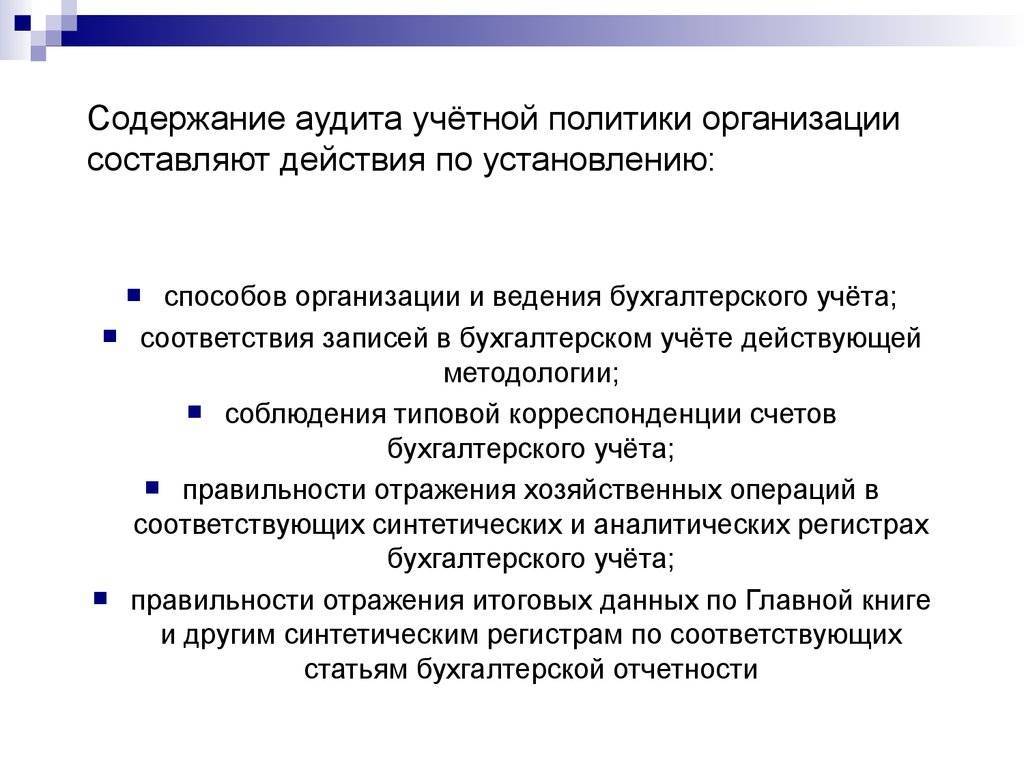

Основные части учетной политики

Документ состоит из организационного раздела и отдельно частей, касающихся основных положений БУ и НУ предприятия. В состав информации Политики включают:

- План счетов, используемый в учете. Указываются счета синтетического и аналитического учета.

- Перечень и формы документов первичного учета, используемых для систематизации информации.

- Порядок и периодичность составления форм.

- Список ответственных лиц, формирующих документооборот и контролирующих его ведение. Указываются работники, имеющие право подписи на документах.

- Способы оценки объектов учета – активов, обязательств.

- Периодичность проведения инвентаризаций, сроки и перечень проверяемого имущества. Определяется состав ответственных лиц по каждому направлению.

Не допускается внесение в Политику положений, противоречащих действующему законодательству. Состав информации должен быть достаточным и целесообразным для конкретных условий ведения учета предприятия.

Рассмотрим вступление в противоречие с положениями законодательства положения Политики, принятой организацией ООО «Темп». В Политике, разработанной главным бухгалтером компании, внесено положение о применении метода начисления для учета активов – доходов и расходов при ведении БУ и НУ. Предприятие применяет упрощенную систему налогообложения, что определяет обязанность применения кассового метода учета активов и обязательств в НУ. Вывод: Главному бухгалтеру ООО «Темп» потребуется изменить положения, касающиеся налогообложения.

Положения политики в отношении ведения бухгалтерского учета

Ведение БУ в полном объеме производится в обязательном порядке компаниями, применяющими общеустановленную систему налогообложения. Для предприятий, использующих специальные режимы, допускается составление упрощенных форм и состава балансов. Ведение бухгалтерского учета с использованием УСН, ЕНВД, ЕСХН допускается без использования двойной записи. Ряд положений, включаемых в раздел о ведении бухучета.

| Пункт политики | Вариант, выбранный предприятием |

| Лимит, установленный для основных средств | Признание основными средствами и принятие на учет производится при стоимости активов свыше 40 тысяч рублей |

| Переоценка основных средств | Не производится |

| Способ начисления амортизации | Линейный |

| Признание транспортных затрат | Учитываются в расходах на продажу |

| Метод оценки при списании МПЗ при передаче в производство | Применяется метод стоимости каждой единицы |

Фрагмент учетной политики в отношении ведения БУ показывает емкость положений, позволяющих верно определить постановку и списание активов. Предприятие может дополнить информацию ссылками на законодательные акты.

Для компаний со специальными режимами потребуется определить условия ведения БУ:

- Применение сокращенного плана счетов с указанием перечня.

- Состав регистров, заменяющих ведомости учета.

- Отсутствие двойной записи по счетам учета.

- Список упрощенных форм отчетности, представляемых в ИФНС.

При ведении учета в автоматизированном виде потребуется указание на метод обработки информации с помощью обслуживающих программ.

Ответы на актуальные вопросы

Вопрос № 1. Как поступить в случае отсутствия Учетной политики на момент проведения проверки налоговыми органами? Представить документ, утративший силу или сослаться на его отсутствие?

При отсутствии учетной политики налоговые органы могут предъявить предприятию санкции, установленные ст. 126 НК РФ в размере 200 рублей. Дополнительно на должностное лицо может быть наложен штраф по КоАП. Организации, применяющей недействующие положения, могут быть предъявлены санкции по ст. 120 НК РФ, влекущих более существенные по суммам штрафы.

Вопрос № 2. Можно ли сдавать отчетность в упрощенном виде как микропредприятию, если не включить условие в Учетную политику?

Учетная политика не имеет большей силы, чем законодательные акты. Если закон допускает возможность подачи отчетности в упрощенном варианте, отсутствие условия в Учетной политике не повлияет на право организации.

Вопрос № 3. Допускается ли использование в организации двух видов учетных политик в случае совмещения систем налогообложения?

При необходимости ведения учета в условиях совмещения режимов порядок формирования раздельного учета закрепляется в учетной политике. Документ определяет основные показатели и принимается в единственном экземпляре.

Вопрос № 4. Требуется ли подавать учетную политику в ИФНС?

Документ «Учетная политика» не представляется в составе отчетности в ИФНС. Предъявление может потребоваться при запросе инспектора в ходе проведения камеральной или выездной проверки.

Вопрос № 5. Потребуется из вносить изменения в учетную политику при отсутствии необходимости создания резервов на отпуск в новом финансовом году? Ранее обязанность была включена в документ.

Изменение в схеме ведения учета предприятия требует внести коррективы в Учетную политику. Неиспользуемое положение может вызвать вопросы и санкции проверяющих.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

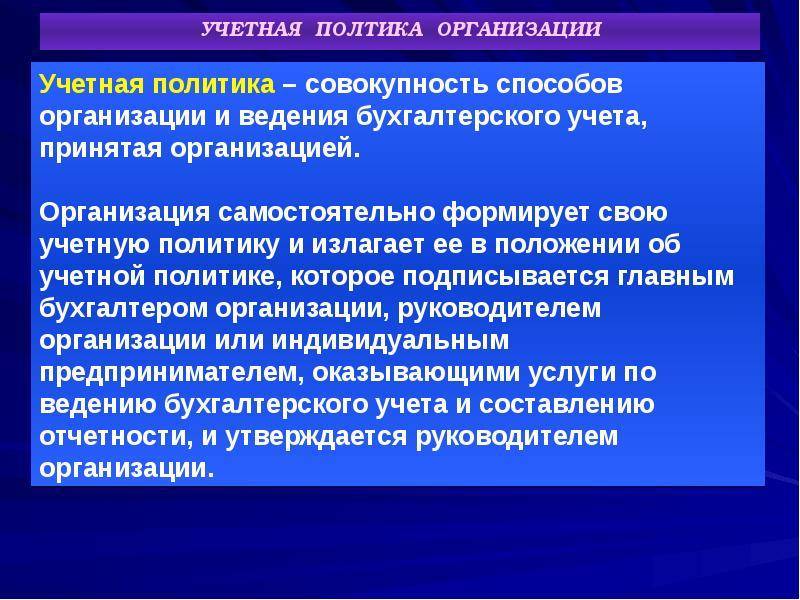

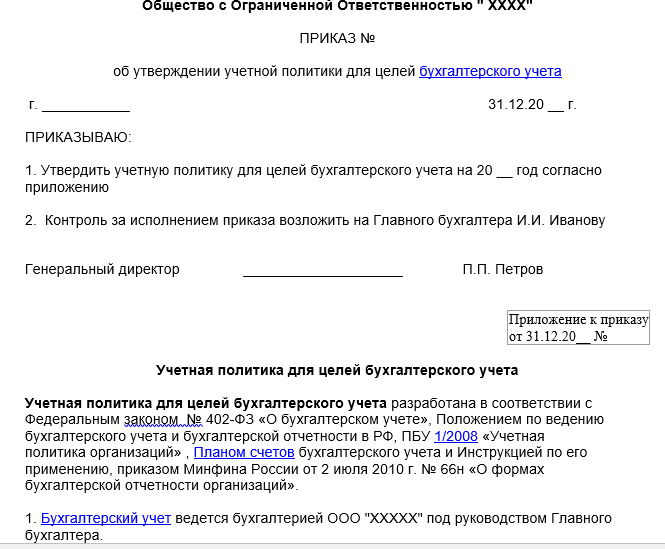

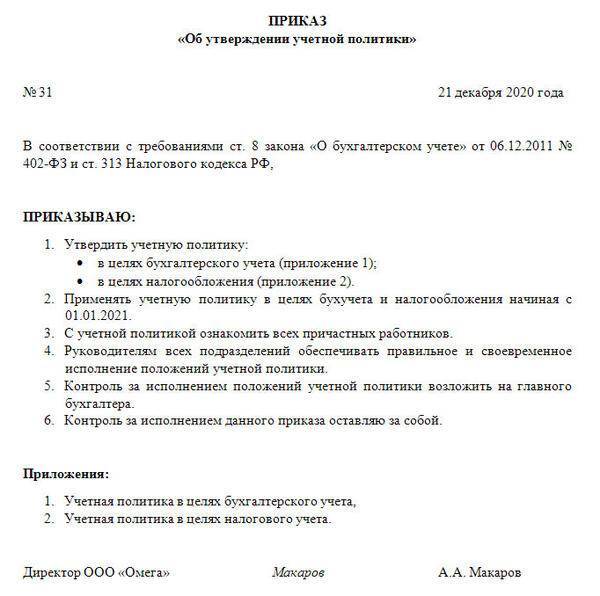

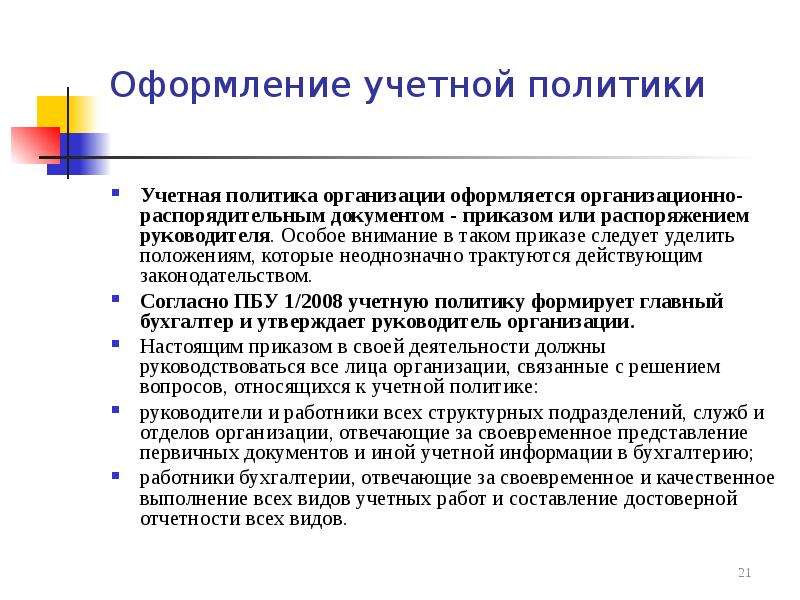

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Утверждение и внесение изменений в учётную политику

Учётная политика утверждается при создании организации, а также может утверждаться ежегодно, — до наступления финансового года, или в самом его начале. Если изменений в учётной политике в течение года не было, утверждать её заново не нужно.

- изменения законодательства в области бухгалтерского и налогового учёта (вносятся после опубликования законодательного акта);

- изменения в способах и методах учёта (вносятся со следующего налогового периода);

- существенное изменения в условиях хозяйствования (реорганизация, новые виды деятельности, и т.д.) — вносятся с даты их утверждения.