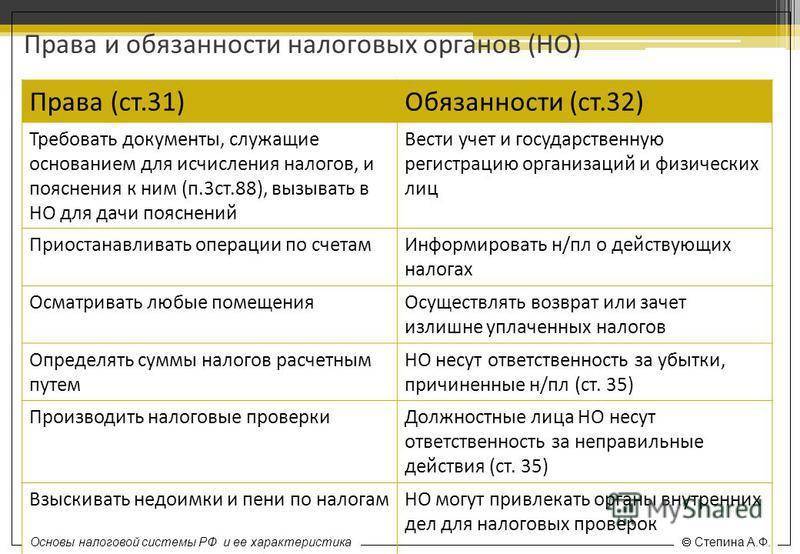

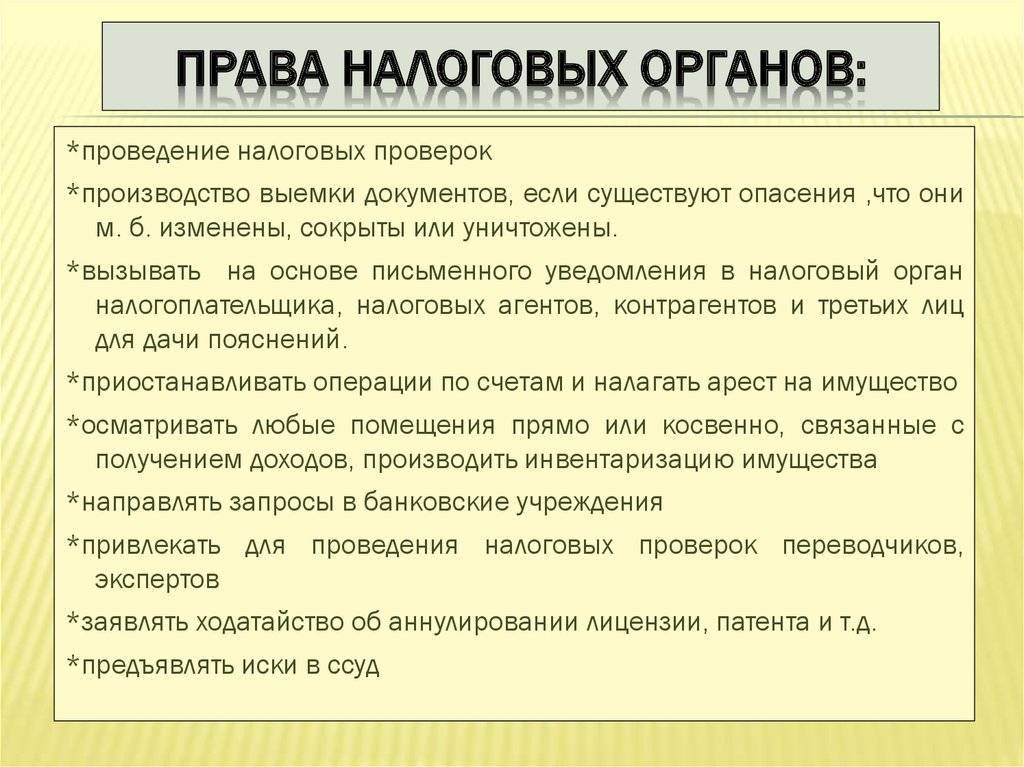

Права ФНС России

Налоговым организациям разрешено:

- Запрашивать сведения о сборах и налогах лиц, выплачивающих их.

- Вести проверку, по правилам НК.

- Осуществлять контроль банков для выяснения исполнения ими своего обязательства.

- Делать выемку бумаг при совершении проверки, если имеются основания думать, что бумаги решат сокрыть, заменить, уничтожить в целях уклонения от налоговых обязательств.

При обнаружении нарушений налоговики могут остановить использование счета налогоплательщика, арестовать счета и личное или принадлежащее компании имущество. ФНС разрешено смотреть все документы, которые налогоплательщик использовал с целью получения заработка или сокрытия чего-либо. Благодаря имеющимся сведениям, расчетными путями налоговики определяют размер средств, который должен уплатить налогообязанный.

Представители налоговой имеют право:

Расчет налогов

- Требовать выполнение налогового законодательства.

- Изымать %, пени и недоимки.

- Запрашивать у банковской организации бумагу, подтверждающую уплату налога/сбора со счета налогоплательщика.

- Подключать к проведению проверки переводчика, эксперта любой области и других специалистов.

В спорных ситуациях ФНС разрешено:

- Ходатайствовать об остановке или ликвидации лицензии юридического и физ. лиц.

- Подавать иск в суд для преждевременного прекращения контракта касаемо инвестиционного налогового кредита. И для возмещения ущербов, нанесенных государству и муниципальным организациям из-за неправомерной работы банковской организации касаемо снятия денег со счетов налогообязанных.

- Для установления правды привлекать людей (свидетелей), владеющих нужной информацией.

Разъяснение понятия «налогоплательщик»

К таким объектам относят:

- юр. лицо, открытое с соблюдением законов РФ

- зарубежные юридические лица, фирмы, имеющие гражданскую правоспособность, открытие с соблюдением законов своей страны; международные компании и их отделения, открытые на территории России

Взаимосвязанность объектов устанавливают только в конкретных обстоятельствах:

- при участии гражданина в имуществе другого, когда его доля превышает 20%

- при подчинении физ. лица иному физ. лицу по должностным обязанностям

- если лица являются супругами, родственниками, усыновленным/опекаемым и попечителем

- по постановлению суда, после представления доказательств подконтрольными лицами

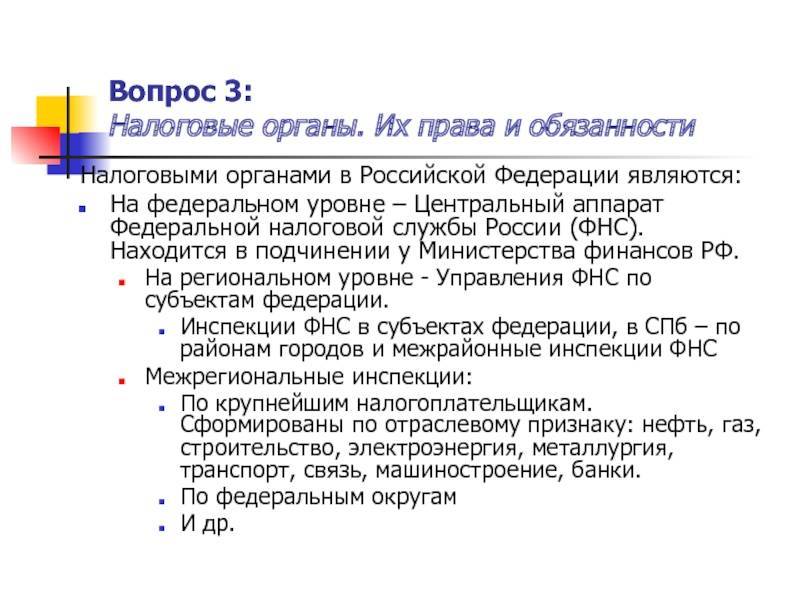

ФНС России: структура, функции

ФНС – структура, подведомственная Минфину. Основные функции, возложенные на ФНС России, следующие:

- соблюдение национального законодательства, регулирующего налоги и сборы;

- контроль над корректностью исчисления и сроками внесения сборов в казну;

- обеспечение законности оборота валюты в пределах своей компетенции;

- информирование граждан по вопросам, связанным с правовым регулированием сферы сбора налогов.

Важнейшая функция ФНС – регистрация юридических лиц и ИП. Гражданин РФ, запланировавший заняться бизнесом, почти на всех этапах своей деятельности будет так или иначе взаимодействовать с ФНС. Сюда относится не только регистрация в налоговом органе, но также и сверка финансовых документов, различного рода отчетность и т.д.

Основные источники права, регулирующие деятельность ФНС – это Конституция России, федеральные законы, акты главы государства и правительства, международные соглашения РФ. ФНС и Министерство Финансов – это налоговые органы, которые ведут свою деятельность в тесном взаимодействии с многими другими структурами исполнительной власти (как на федеральном уровне, так и соотносительно полномочиям субъектов и муниципалитетов).

Организация, с которой, по мнению многих экспертов, ФНС взаимодействует наиболее интенсивно и регулярно – это Пенсионный Фонд. Очень активно сотрудничают налоговики также и с Министерством Связи, “Ростелекомом” в части повышения уровня технологизации работы.

Структура и организация налоговых органов утверждается посредством приказа, издаваемого федеральным руководством ФНС России. Каждый региональный субъект системы является, с одной стороны, отдельным юрлицом, с другой – подотчетен вышестоящим структурам ФНС.

Существуют также особого вида налоговые органы РФ, в компетенции которых – контроль над выполнением законных обязательств со стороны плательщиков сборов, исходя из их отраслевой принадлежности и иных классифицирующих признаков. Речь идет от так называемых межрегиональных (а также межрайонных) инспекциях.

Обязанности должностных лиц налоговых органов

Полномочия налоговых органов конкретизированы по кругу их должностных лиц.

В ст. 8 Закона РФ «О налоговых органах РФ» перечислены следующие права, реализация которых возможна только начальниками налоговых органов и их заместителями:

- взыскивать недоимки по налогам и пени;

- возбуждать ходатайства о запрещении в установленном порядке занятий индивидуальной трудовой деятельностью;

- предъявлять иски в суде общей юрисдикции и арбитражном суде;

- налагать административные штрафы;

- создавать налоговые посты.

Остальные полномочия налоговых органов могут реализовываться их должностными лицами, т.е. сотрудниками налоговых органов, которым в соответствии с квалификацией, стажем работы и занимаемой должностью присваиваются классные чины. Должностные лица налоговых органов имеют специальные звания и занимают должности не ниже должности налогового инспектора.

Реализация некоторых полномочий должностных лиц налоговых органов возможна только при наличии согласия (санкции) начальника налогового органа или его заместителя. Например, налоговым законодательством устанавливаются особые процедуры доступа должностных лиц налоговых органов на территорию или в помещение налогоплательщика для проведения налоговой проверки. Согласно п. 1 ст. 91 НК РФ основанием доступа должностных лиц является постановление (решение) налогового органа о проведении выездной налоговой проверки, следовательно, право на вхождение в помещение налогоплательщика имеют те должностные лица налоговых органов, которые указаны в постановлении о проведении налоговой проверки.

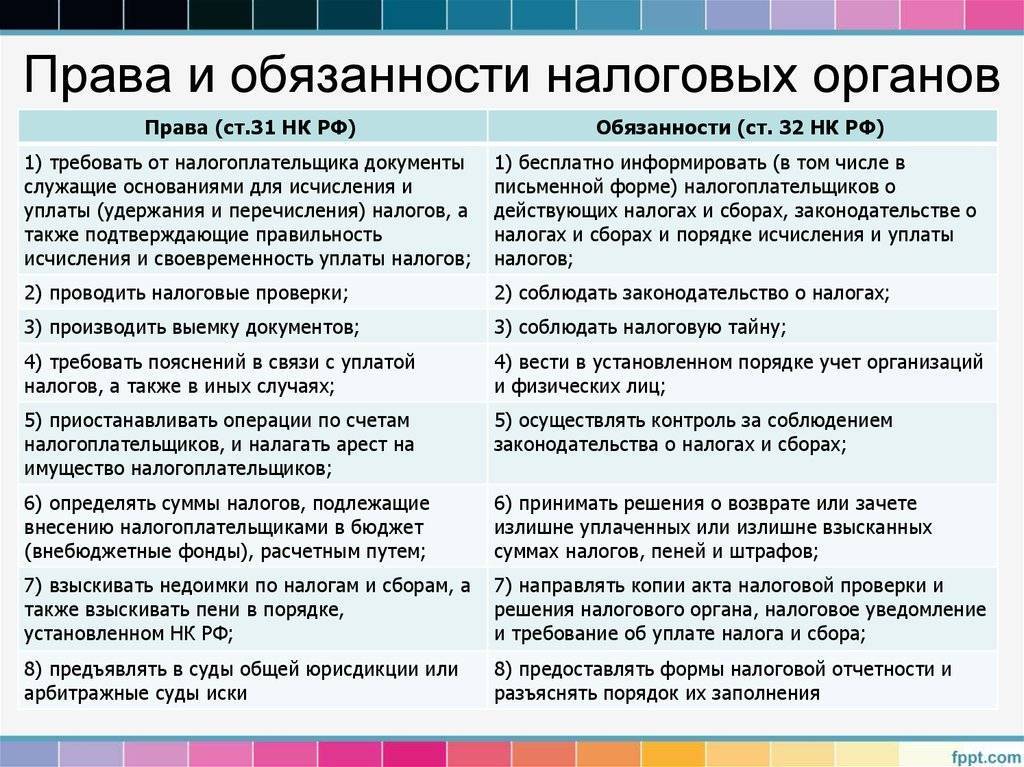

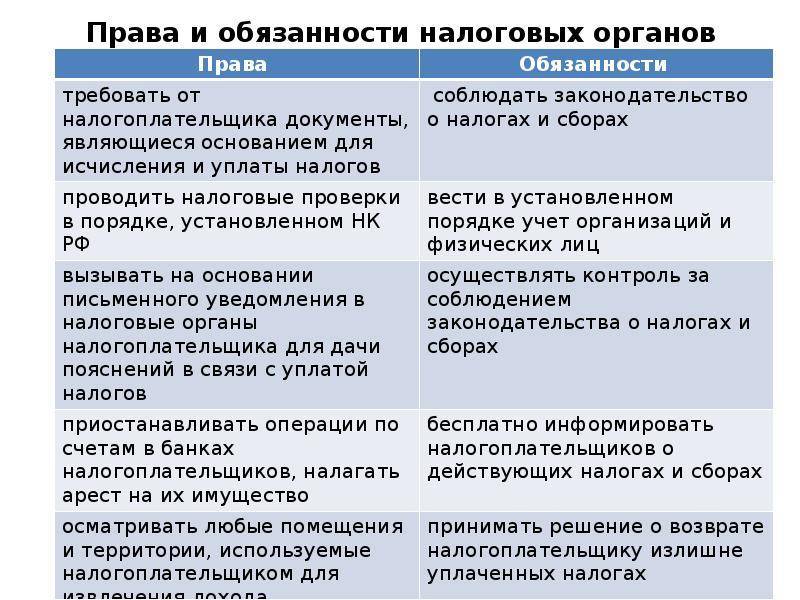

Обязанности налоговых органов, так же как и права, конкретизированы по кругу их должностных лиц. В соответствии с принципом разделения полномочий должностные лица налоговых органов обязаны:

- действовать в строгом соответствии с Налоговым кодексом РФ и иными федеральными законами;

- реализовывать в пределах своей компетенции права и обязанности налоговых органов;

- корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Обязанности налоговых органов имеют два аспекта:

- корреспонденция (соотношение) с правами налогоплательщиков и налоговых агентов;

- обеспечение фискальных интересов государства.

Поскольку перечень прав налогоплательщиков и налоговых агентов не является исчерпывающим, на налоговые органы могут быть возложены другие обязанности, предусмотренные Налоговым кодексом РФ и иными федеральными законами.

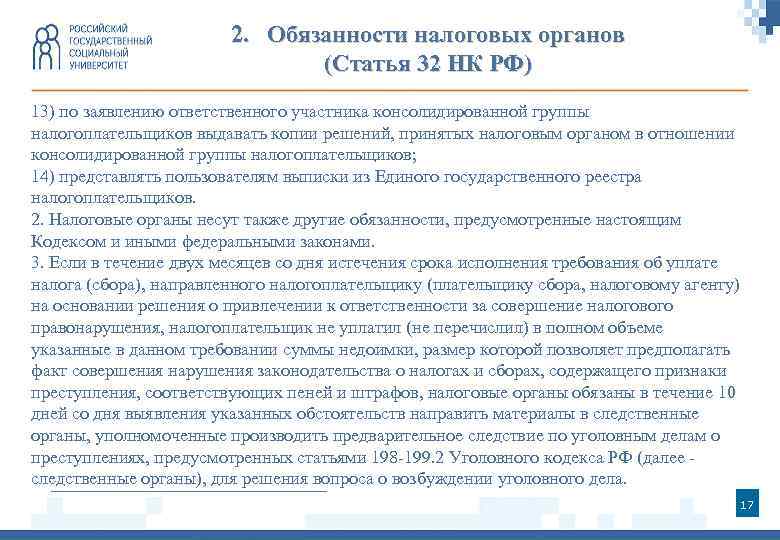

Налоговым кодексом РФ дан общий перечень обязанностей должностных лиц налоговых органов как государственных служащих. Конкретизируются обязанности должностных лиц налоговых органов некоторыми статьями Налогового кодекса РФ, а также иными федеральными законами. Например, ст. 92 и 94 НК РФ устанавливают обязанность должностного лица налогового органа при производстве осмотра или выемки документов составлять протокол; согласно ст. 104 НК РФ до обращения в суд налоговый орган обязан предложить налогоплательщику добровольно уплатить соответствующую сумму налоговой санкции. На основании Федерального закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22 мая 2003 г. № 54-ФЗ налоговые органы обязаны:

- осуществляют контроль за соблюдением организациями и индивидуальными предпринимателями требований настоящего Федерального закона;

- осуществляют контроль за полнотой учета выручки в организациях и у индивидуальных предпринимателей;

- проверяют документы, связанные с применением организациями и индивидуальными предпринимателями контрольно-кассовой техники, получают необходимые объяснения, справки и сведения по вопросам, возникающим при проведении проверок;

- проводят проверки выдачи организациями и индивидуальными предпринимателями кассовых чеков;

Налоговым кодексом РФ установлена презумпция правомерности действий и актов (как нормативного, так и индивидуального содержания) налоговых органов, вытекающая из положения о том, что подача жалобы в вышестоящий налоговый орган (вышестоящему должностному лицу) не приостанавливает исполнения обжалуемого акта или действия.

Налоги: федеральные, региональные, местные

В России есть три вида налогов в зависимости от уровня власти: федеральные, региональные, а также местные. Сборы первого типа установлены НК РФ, они обязательны к уплате во всех населенных пунктах, расположенных на территории страны (если законом не допускаются те или иные исключения).

К федеральным относятся следующие налоги: НДФЛ, НДС, на прибыль, на добычу полезных ископаемых, на воду, а также различного рода государственные пошлины, акцизы, сборы.

Региональные налоги, в свою очередь, устанавливаются не только НК, но также и правовыми актами, принимаемыми органами власти в субъектах РФ. Уплата таких сборов обязательна только в тех республиках, краях и областях, где соответствующие нормы приняты. Компетенции, которыми обладают органы налогового контроля одного субъекта, не распространяются на другие регионы.

При установлении сборов такого типа органы власти имеют право регулировать величину ставок, процедуры исчисления и внесения сумм долга плательщиков перед казной (в случае если в НК РФ не содержится необходимых норм). Также на уровне субъектов федерации могут определяться правила, по которым оформляются льготы и определяется величина баз для исчисления платежей.

К региональным относятся следующие налоги: транспортный, на имущество организаций, а также на игорный бизнес.

Компетенциями по работе с местными сборами, в свою очередь, обладают налоговые органы, функционирующие на уровне отдельных муниципальных образований. Сборы такого типа обязательны к уплате физлицами и юрлицами, зарегистрированных в конкретном городе, районе, поселении и т. д. Налоговые органы, работающие в отдельном населенном пункте (или МО) не имеют полномочий контролировать процесс исчисления и уплаты сборов в других муниципалитетах. Ввод в действие отдельных видов отчислений в казну может осуществляться как на уровне НК РФ, так и в ходе законодательных процессов, осуществляемых локально.

Местных налогов в России сравнительно немного. Их всего два. Это налог на имущество физлиц, а также на землю.

Стоит отменить важнейшую особенность российской налоговой системы. Многие юристы называют ее основным признаком жесткую централизацию. Все дело в том, что вне зависимости от уровня, на котором функционируют налоговые органы, все типы сборов устанавливаются (равно как и отменяются) исключительно посредством внесения поправок в НК РФ. Ни один субъект федерации, равно как и муниципалитет, не наделен правом устанавливать свои, не имеющие соответствия в НК, налоги.

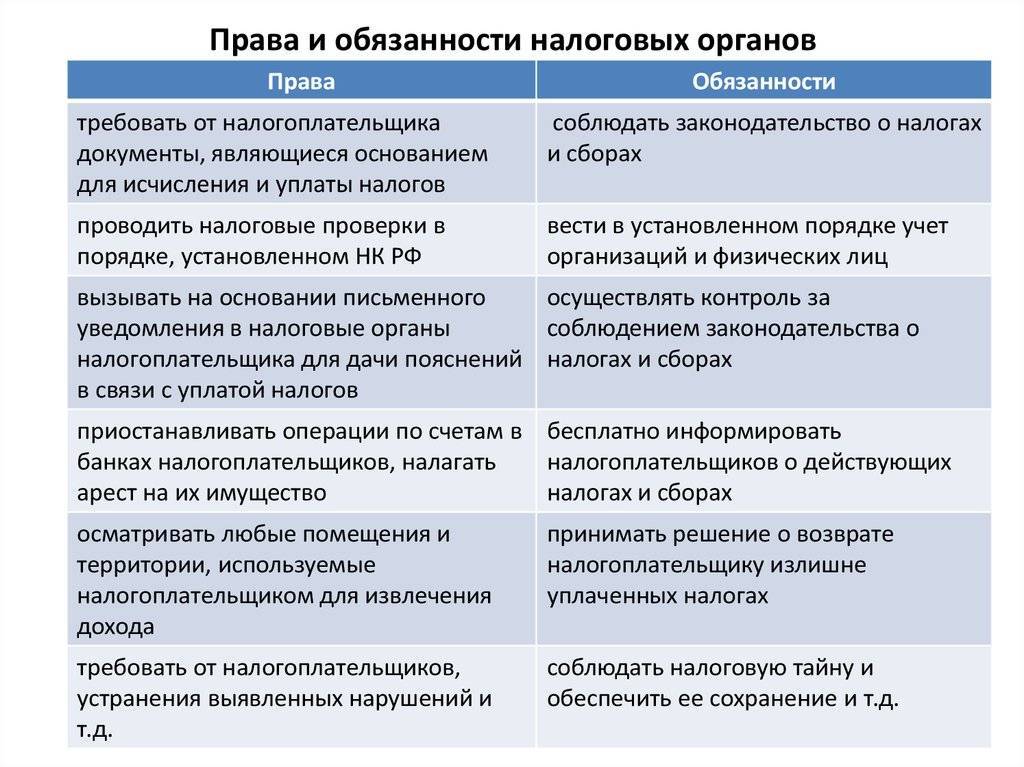

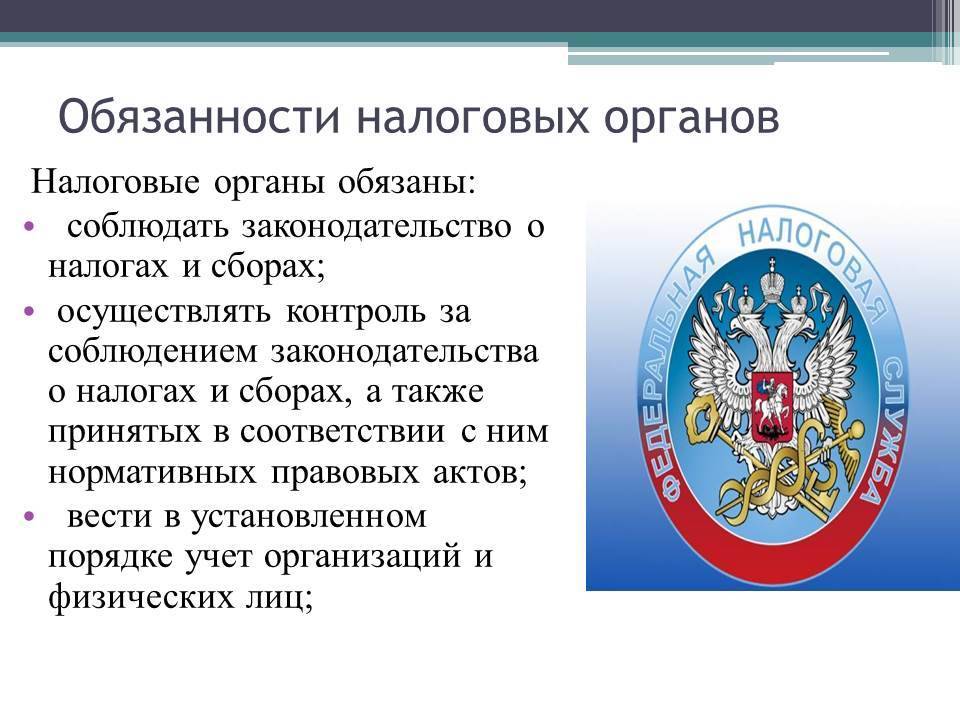

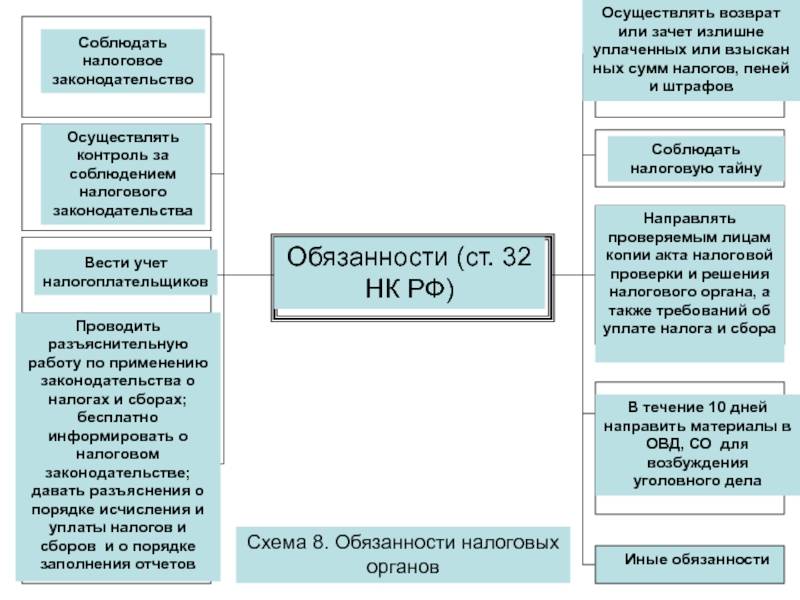

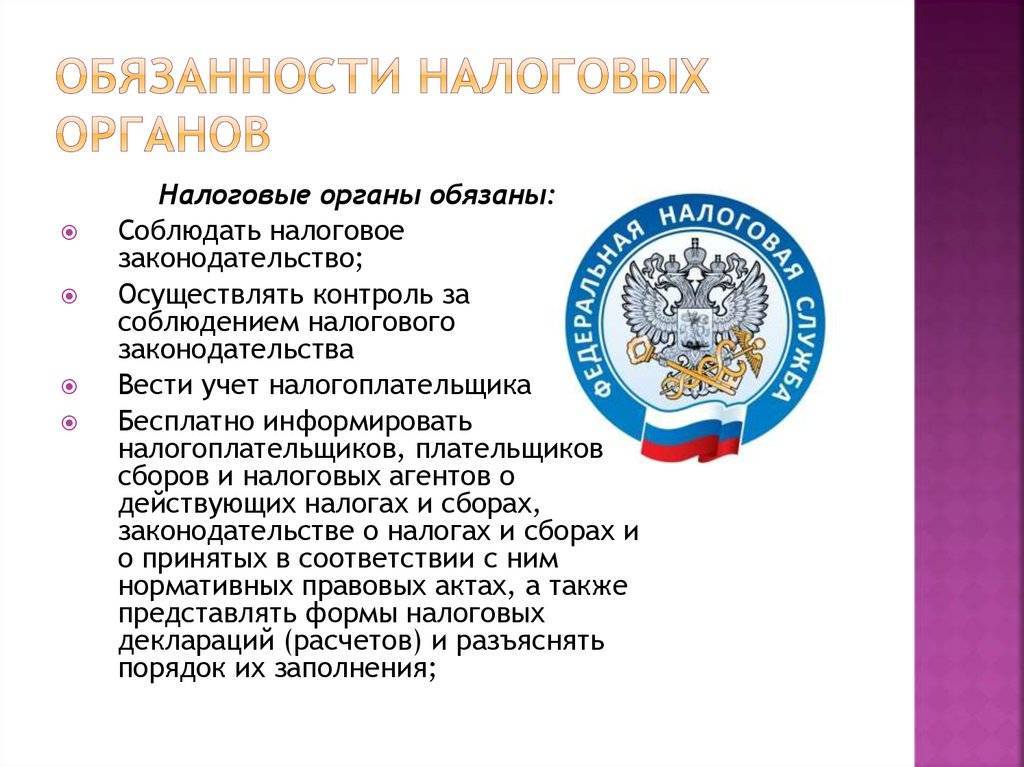

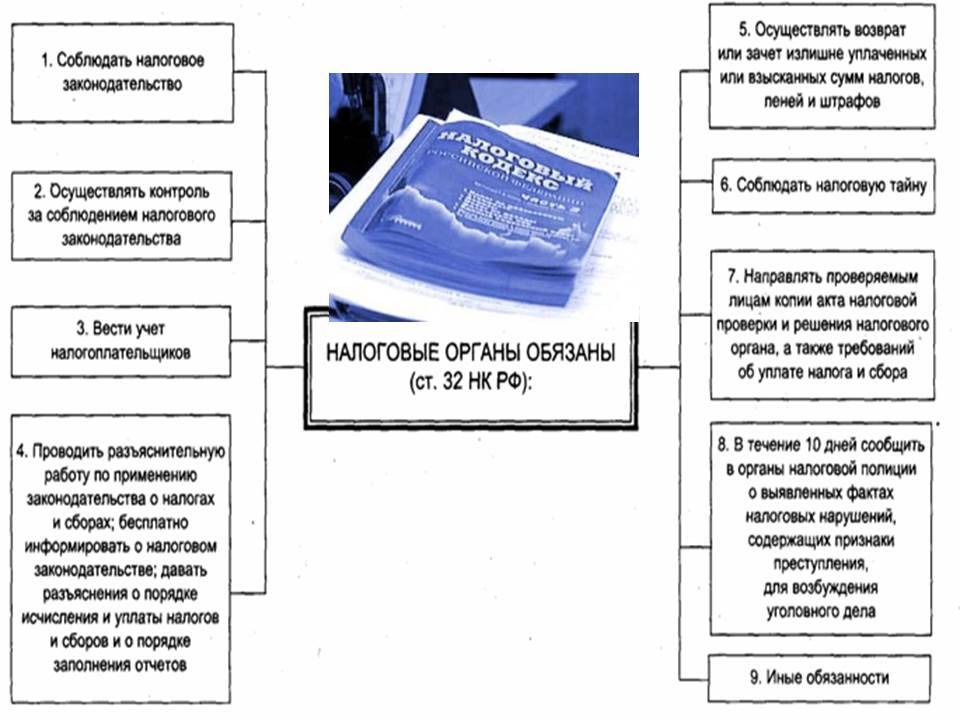

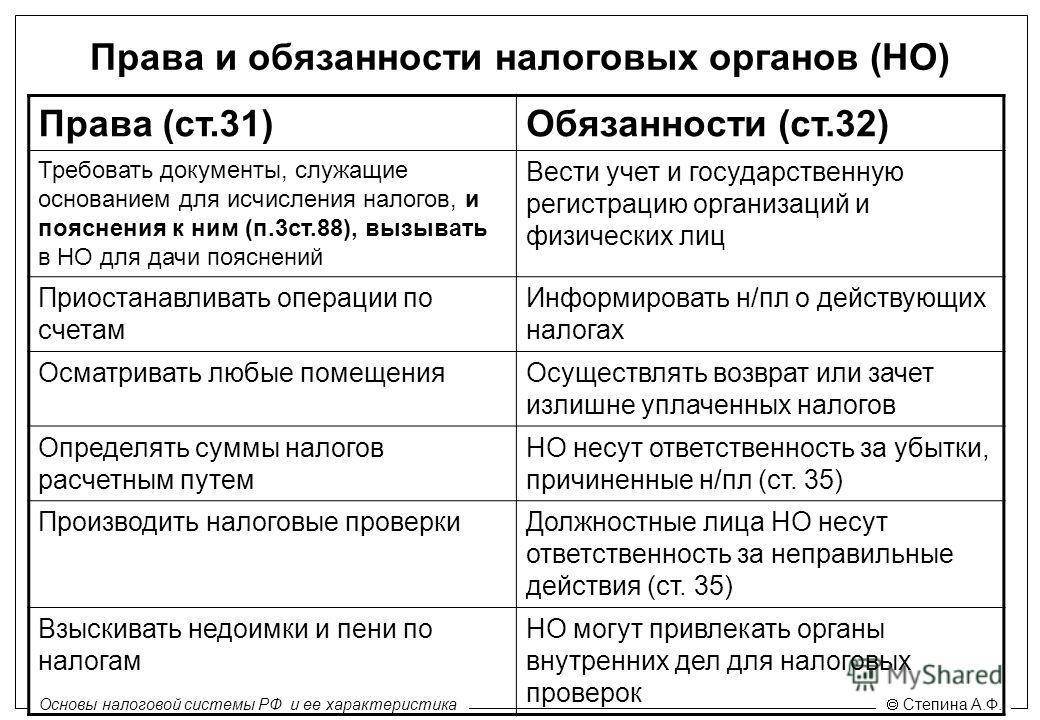

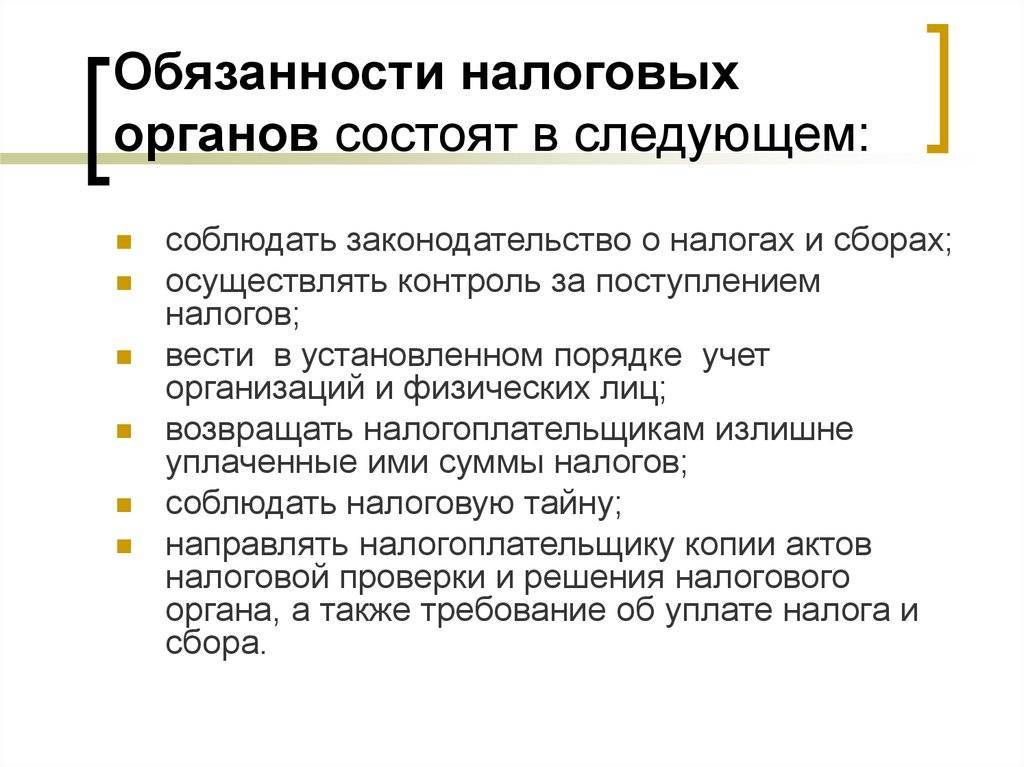

Обязанности налоговых органов

Помимо свобод на совершение тех или иных действий в рамках закона РФ, данные структуры имеют и обязательства перед государством и населяющими его людьми. Давайте рассмотрим их далее.

Помимо прав налоговые органы имеют также множественные обязанности самой разнообразной направленности

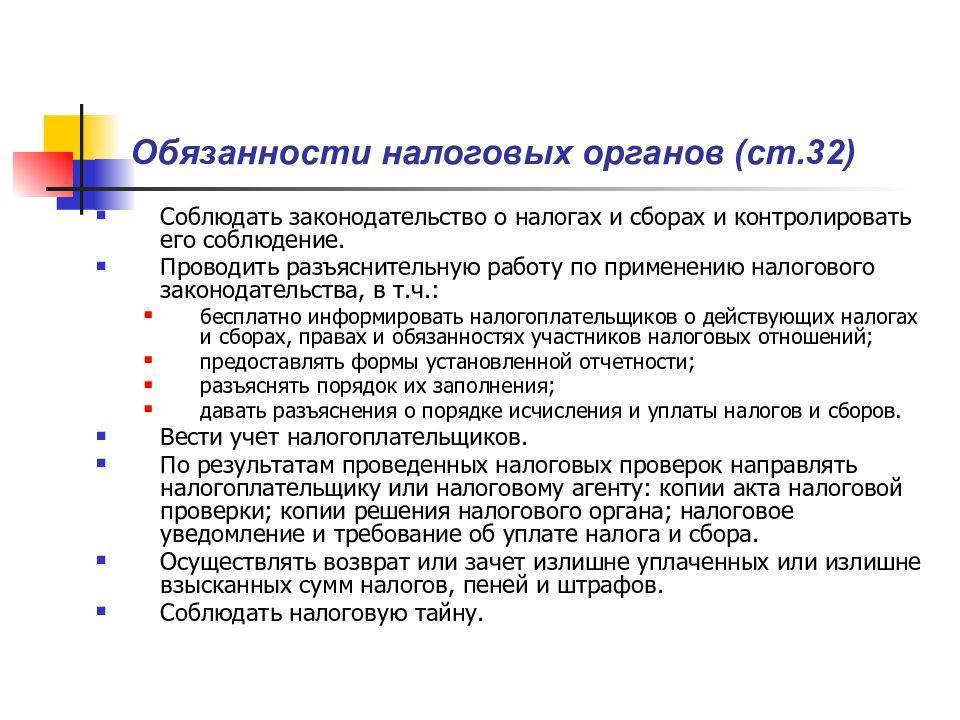

Обязанность № 1 – соблюдение законодательства в области налогообложения

Первоочередная обязанность данного органа заключается в соблюдении законодательства, на котором построена вся его деятельность. Речь идет, разумеется, о нормативно-правовых актах в области налогов и сборов, взимаемых в пользу государственной казны.

Обязанность № 2 — осуществление контроля за соблюдением налогового законодательства

Представленные структуры обязаны не только следовать нормам, обозначенным нами в предыдущем пункте, но также и осуществлять надзор за соблюдением оных прочими субъектами.

Обязанность № 3 – ведение налогового учета

Еще одна обязанность этих органов состоит во ведении налогового учета в установленном законом порядке, касающегося:

- различных организаций;

- физических лиц, в категорию которых входят, как обычные граждане, так и индивидуальные предприниматели.

Обязанность № 4 – бесплатное информирование налогоплательщиков и налоговых агентов

Также берут представители интересующей нас структуры на себя обязательства по безвозмездному информированию, как в устной, так и в письменной форме граждан и налоговых агентов относительно актуальных на конкретный период времени:

- налогах и сборах;

- законодательных актах;

- порядках расчета и уплаты средств в пользу бюджета;

- полномочиях налоговых органов и официально представляющих их должностных лиц;

- формах деклараций, подающихся на рассмотрение в качестве отчетности и т.д.

Отвечают представители службы и за бесплатное информирование населения

Обязанность № 5 — использовать письменные разъяснения Минфина в качестве руководства

Обязуются налоговые структуры также следовать составленным Минфином руководствам, действующим в области нюансов использования на практике законодательных актов, регулирующих их деятельность.

Обязанность № 6 – сообщать о постановке на учет в Федеральной налоговой службе

Имеют налоговые органы обязательства и по оповещению аудитории относительно постановки конкретных ее представителей на учет, и предоставлению ей реквизитов по счетам Федерального казначейства. Кроме того, в дальнейшем они должны будут также доводить до сведения плательщиков данные об изменениях по данным счетам.

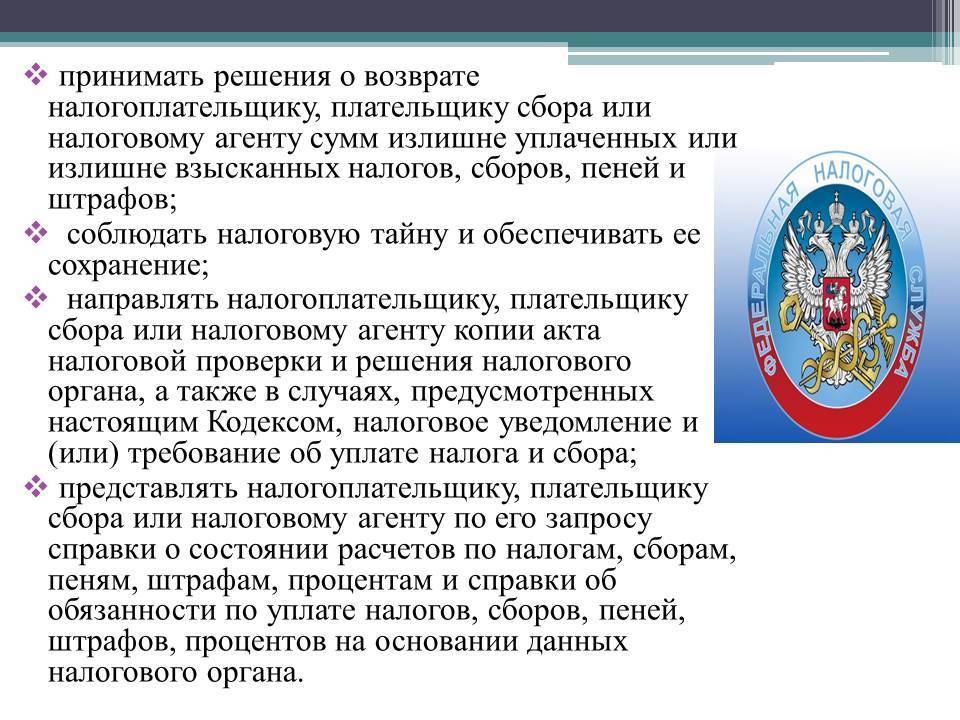

Обязанность № 7 – принимать решение о возврате сбора

Должны искомые органы осуществлять и принятие решений относительно возврата плательщикам налогов и налоговым агентам денежных величин, уплаченных в казну излишне. В эту категорию могут входить как основные выплаты в бюджет, так и назначенные при просрочке пени, штрафы и т.д.

Вернуть ли плательщику средства в том или ином случае, тоже решают представители этих органов

Обязанность № 8 – соблюдение налоговой тайны

Налоговую тайну составляют такие сведения о плательщике или агенте по выплате налогов, разглашение которых может нанести владельцу непоправимый ущерб. При этом, сведения необходимы налоговой для расчета величины платежей и учета, поэтому, все допущенные к ним сотрудники обязуются соблюдать налоговую тайну, и не допускать к ней посторонних.

Обязанность № 9 –направлять копии акта проверки и решения органа

Представленная структура обязуется отправлять плательщикам налогов копии:

- актов по проверкам;

- и решений, вынесенных по упомянутым проверкам.

Обязанность № 10 – осуществлять совместную проверку

Еще одно обязательство структуры заключается в проведении совместных сверок с плательщиками относительно величин перечисленных выплат и т.д.

Обязанность № 11 – выдавать копии решений

Обязуется налоговая служба и выдавать копии принятых ей решений требующим искомый документ субъектам.

Задача по выдаче копий важных документов лежит в перечне обязанностей структуры

Информация о налогоплательщиках

В соответствии с российским налоговым законодательством налогоплательщиками признаются все дееспособные граждане и организации, которые обременены обязанностью производить уплату налогов и сборы. К таковым организациям можно отнести:

- юр. лица, зарегистрированные на территории РФ и осуществляющие деятельность в соответствии с местными законами;

- иностранные компании и корпоративные объединения, созданные на территории России или других стран в соответствии с иностранным законодательством.

Налоговым кодексом также выделены взаимозависимые лица. Ими являются граждане, отношения которых оказывают влияние на условия осуществления деятельности или ее финансовые результаты. Взаимозависимость имеет место в таких случаях:

- при участи одного лица в имущественных отношениях другого при доле участия, превышающей 20%;

- при подчинении одного лица другому в соответствии с должностным положением;

- по решению судебных органов, если подконтрольность граждан и компаний была обнаружена налоговыми органами.

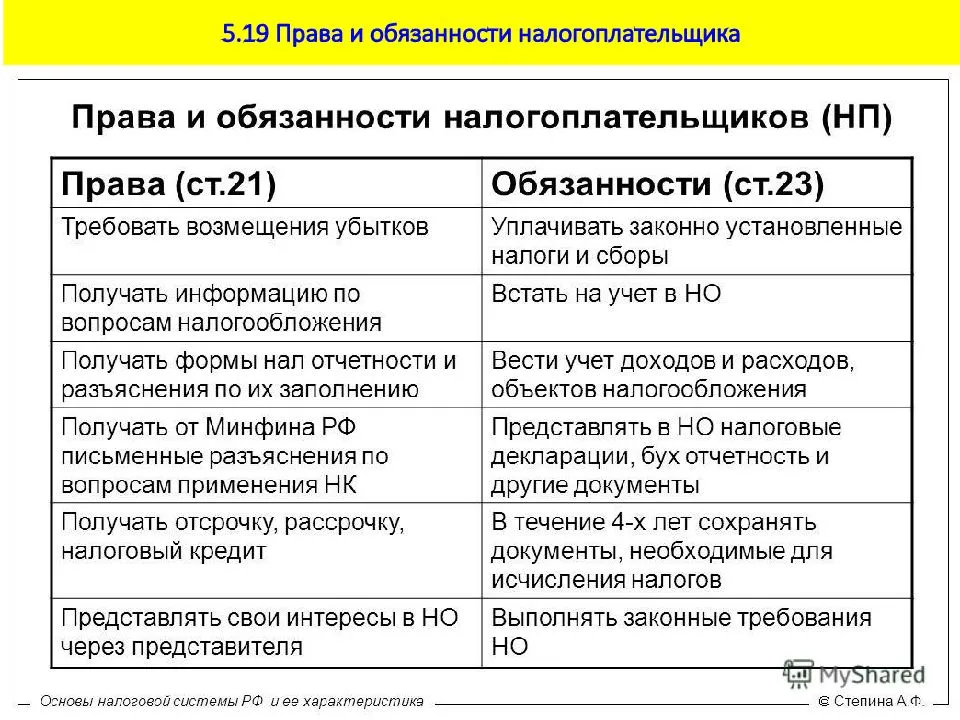

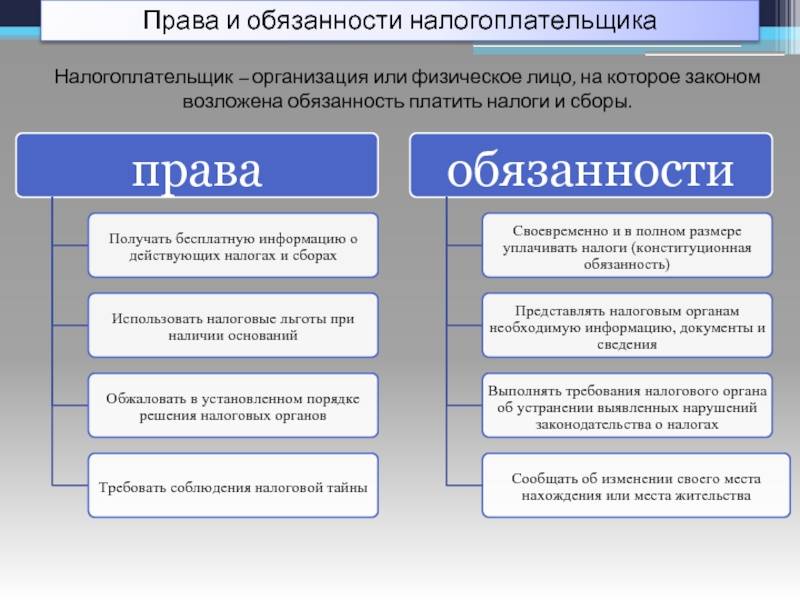

Права

Условно они делятся на три группы, каждую из которых необходимо рассматривать подробно.

К первой группе относятся права, направленные на обеспечение надлежащего исполнения плательщиками налогов и сборов обязательств по уплате:

- на получение информации от налоговых органов на бесплатной основе касательно установленных законодательством и действующих налогах и сборах, полномочий инспекций и их сотрудников, а также собственных прав и обязанностей;

- на затребование разъяснений от налоговых органов в письменной форме при наличии вопросов по применению соответствующего законодательства.

Вторую группу составляют права, отвечающие за обеспечение учета экономических интересов налогоплательщиков в процессе уплаты:

- на применение льгот в порядке, установленном законодательством при наличии соответствующих оснований;

- на получение налогового кредита, рассрочки или отсрочки платежа в порядке, который установлен НК РФ;

- на возврат денежных средств в случае превышения установленной для уплаты суммы, причем при несвоевременном возврате налоговые агенты должны получить процент.

К третьей группе относятся процессуальные права граждан и организаций при совершении контроля налоговой инспекцией:

- на представление собственных интересов лично или через представителя;

- на предъявление пояснений касательно исчисления налогов и их уплаты;

- на право присутствия при проведении в организации налоговой проверки;

- на получение копий актов, решений и требований, составленных в результате проверок;

- на требование соблюдения законодательных норм налоговыми органами и их сотрудниками;

- на неисполнение обязательств, которые противоречат налоговому законодательству РФ;

- на обжалование решений и требований, принятых в противоречие НК;

- на требование соблюдения вышестоящими органами налоговой тайны;

- на требование возмещения полученных убытков в результате принятия неправомерных решений.

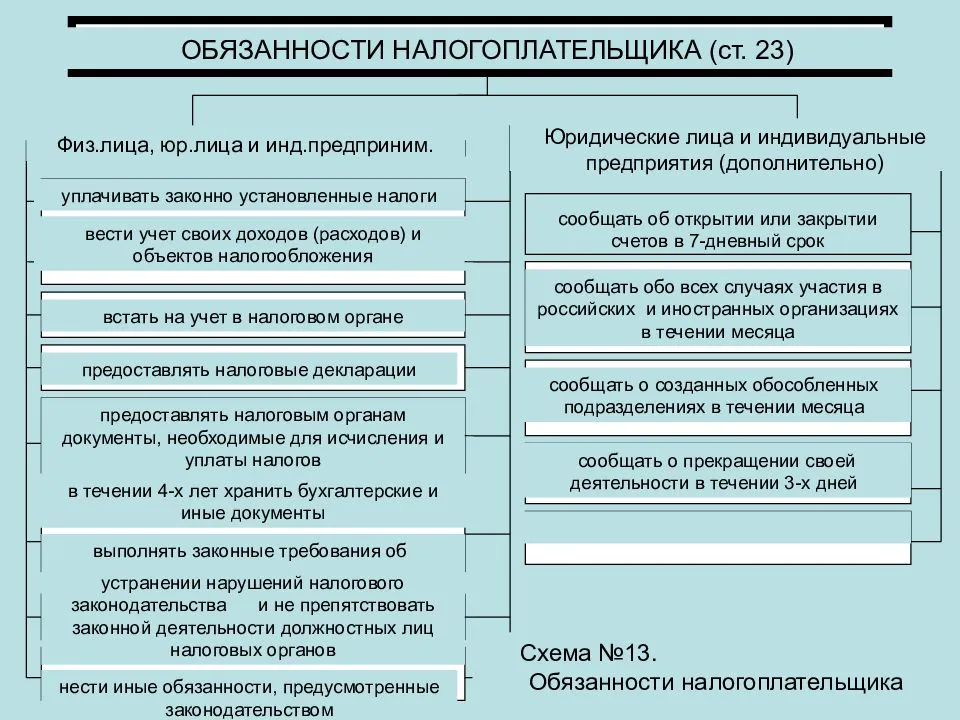

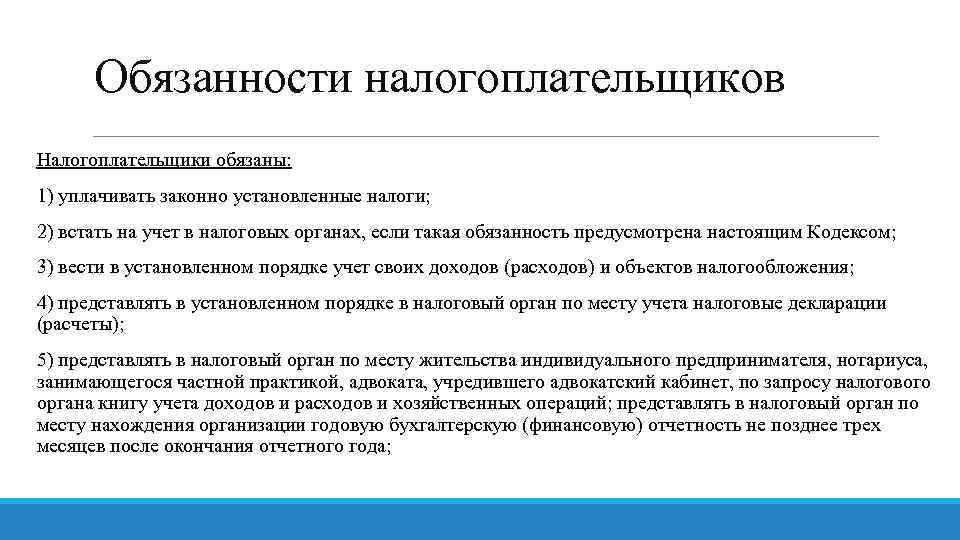

Обязанности

Основная обязанность состоит в уплате платежей, установленных законодательством. Однако на налогоплательщиков распространяются и другие обязанности:

постановка на учет в ФНС в условиях, предусмотренных НК; ведение учета доходов и затрат в установленном порядке; предоставление налоговых деклараций соответствующим органам; обязательное устранение выявленных в ходе проверок нарушений; не препятствовать осуществлению налоговыми органами законной деятельности; предъявлять государственным службам требуемые документы и сведения; обеспечить сохранность информации бухгалтерского учета и прочей важной документации на протяжении трех лет. Помимо представленных требований, плательщики налогов также обязуются сообщать соответствующим органам:

Помимо представленных требований, плательщики налогов также обязуются сообщать соответствующим органам:

- об открытии/закрытии банковского расчетного счета;

- об участии в организациях, созданных на территории России и иностранных государств;

- о создании обособленных подразделений и их деятельности;

- об изменении юридического адреса;

- о реорганизации, банкротстве, ликвидации и прекращении осуществления деятельности.

Налогоплательщики могут не только лично представлять свои интересы, но и через представителей. Таковыми являются граждане, которые участвуют в налоговой деятельности других лиц и компаний на основании законодательства или учредительных документов соответственно.

Подробную информацию о всех обязательствах физических и юридических лиц вы можете узнать из следующего видео:

О правах налоговых органов

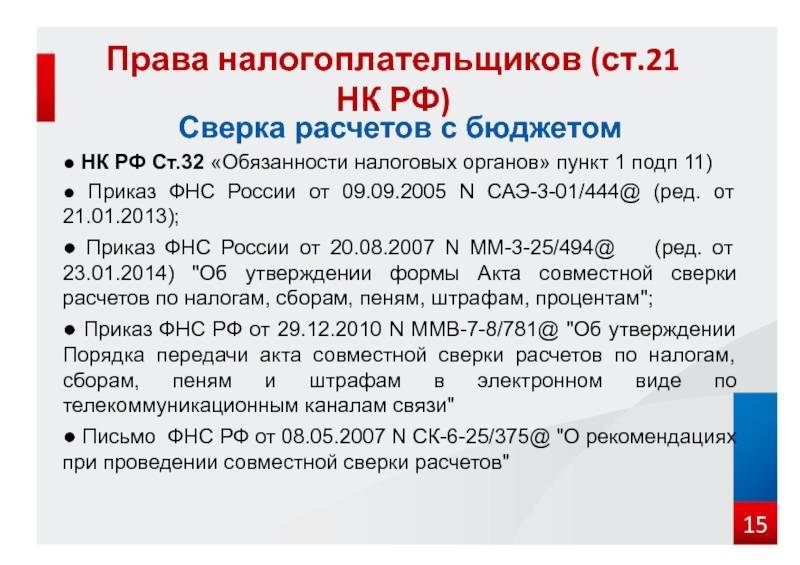

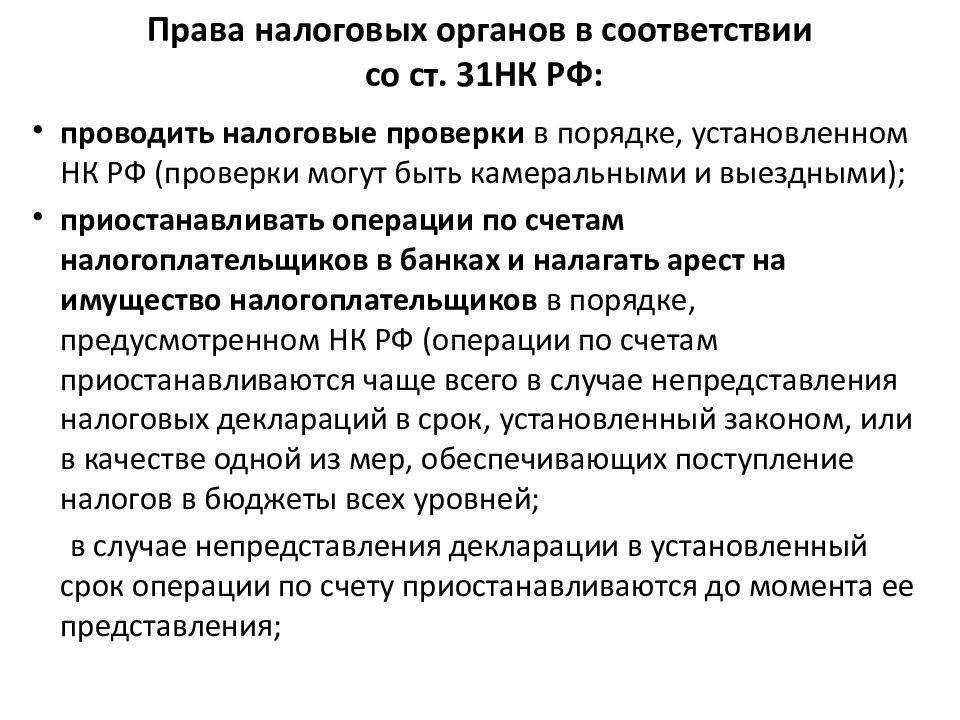

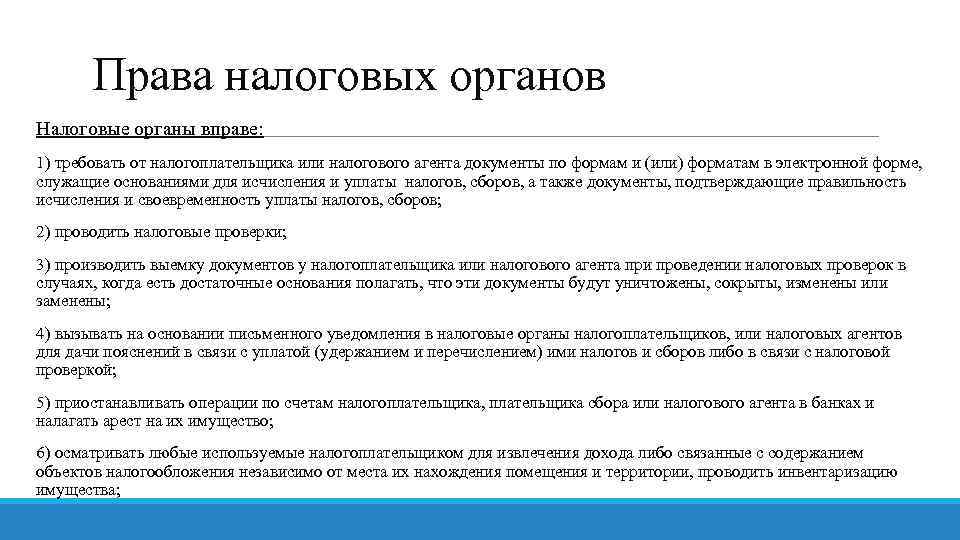

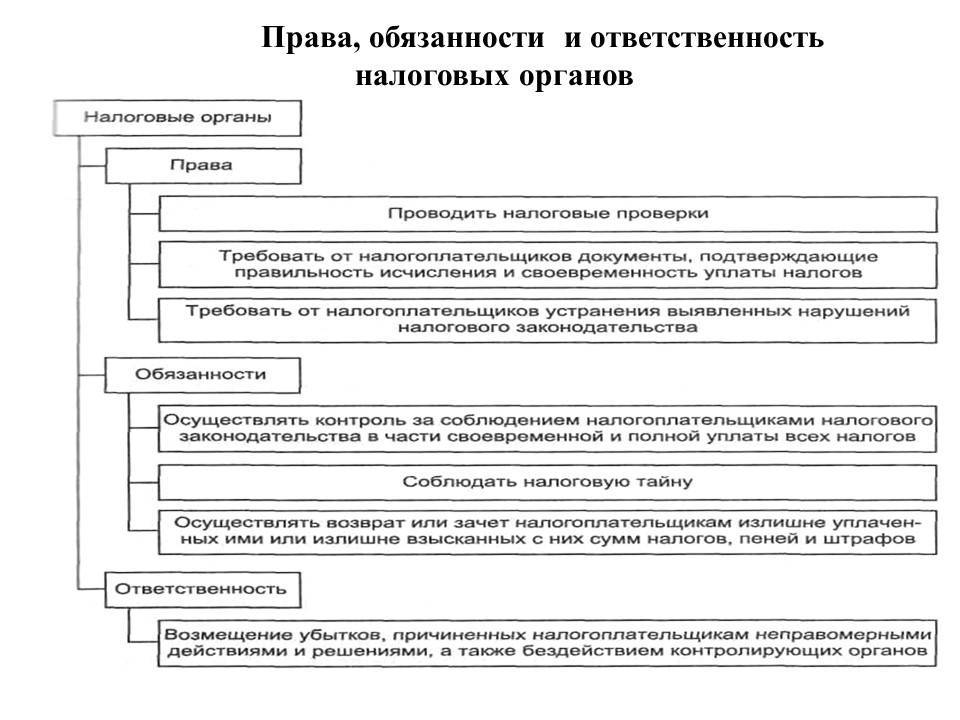

Как уже было сказано выше, права и обязанности налоговых органов перечислены в НК РФ. В частности, в ст. 31 оговариваются непосредственно права налоговиков, которые вправе:

- Требовать от лиц, являющихся налогоплательщиками, подачи в установленный срок и в предусмотренной законом форме документов, необходимых для правильного и своевременного расчета размера налогов/сборов, а также призванных подтвердить надлежащее исполнение ими своих обязанностей относительно исчисления и уплаты налога.

- Осуществлять в предусмотренном на законодательном уровне порядке проверки.

- Контролировать исполнение кредитными организациями обязанностей, предусмотренных законодательством в отношении налогов/сборов.

- В предусмотренном законом порядке проводить выемку документов.

Скачать форму уведомления - Вызывать плательщиков налогов для дачи ими необходимых пояснений по вопросам, связанным с исполнением обязанностей по исчислению/уплате налогов/сборов, в т. ч. по нарушениям, выявленным в ходе проведения налоговых проверок и т. п.

- Вызывать свидетелей, обладающих информацией, требуемой налоговикам для качественного исполнения обязанностей.

- Накладывать предусмотренном законом порядке проводить выемку докуменарест на счета/имущество налогоплательщиков, если данное действие прямо предусмотрено НК РФ.

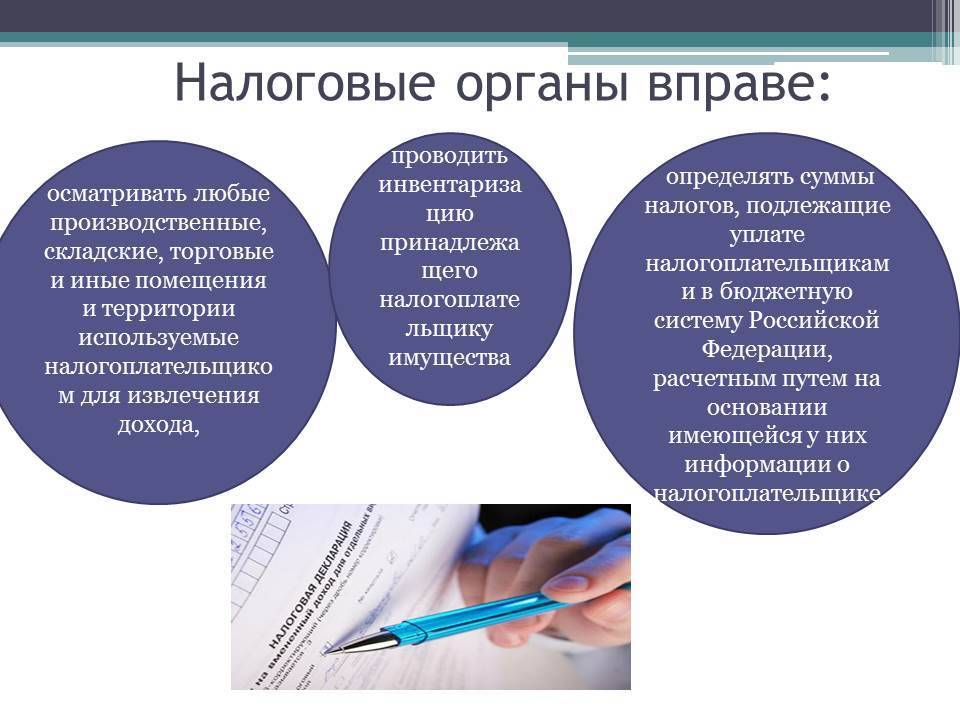

Скачать форму решения - Производить осмотр любых помещений, которые налогоплательщиком используются для получения прибыли и осуществления предпринимательской деятельности, а также проводить инвентаризацию в установленном порядке.

- На основании имеющейся в распоряжении информации о налогооблагаемой базе налогоплательщиков налоговики вправе исчислять сумму подлежащего уплате в бюджет налога.

- Контролировать исполнение лицами обязанностей, которые предусмотрены законодательством о налогах/сборах, осуществлять контроль устранения нарушений, выявленных при проведении налоговых проверок.

- Взыскивать с лиц недоуплаченные ими суммы налогов, а также наложенные на них штрафные санкции, предусмотренные законом.

- Требовать от кредитных организаций представления документов, подтверждающих факт исполнения налогоплательщиком обязанностей в деле уплаты налогов.

- Привлекать специалистов, чьи профессиональные знания и навыки востребованы при осуществлении налогового контроля.

- Ходатайствовать об аннулировании/приостановке действия лицензий, подтверждающих право на осуществление той или иной деятельности.

- В случае возникновения спорных ситуаций обращаться в суды Российской Федерации.

Наделены налоговики и иными правами, вытекающими из положений налогового законодательства по налогам/сборам.

Как взаимодействуют ФНС и Минфин?

Как мы уже сказали выше, налоговая система РФ функционирует посредством институтов на базе двух ведомств – Министерства финансов и ФНС. Каким образом эти две государственные структуры взаимодействуют между собой? Юристы выделяют следующие основные направления совместной работы двух указанных ведомств:

- формирование консолидированной точки зрения относительно того, как должны применяться различные акты налоговых органов (включая те, что регулируют деятельность ведомств);

- подготовительная работа в направлении совершенствования законотворческой политики в сфере налогообложения;

- деятельность, связанная с вынесением актуальных решений, касающихся внутри- и межведомственных вопросов.

Ключевая структура, призванная обеспечивать корректность взаимодействия Минфина и ФНС – межведомственная комиссия. Она осуществляет работу, связанную с принятием решений, призванных оптимизировать работу по улучшению норм законов, регулирующих налоги и сборы, а также формировать корректный подход в области правоприменительной практики.

Задачи, возложенные конкретно на ФНС в рамках взаимодействия с Минфином, таковы:

- работа в направлении создания алгоритмов, в соответствии с которыми налогоплательщики вносят сборы (главным образом это разработка документальных форм, шаблонов, а также разъяснений к ним);

- предоставление структурам Минфина необходимых материалов информационного и справочного характера (чаще всего их запрашивают высшие руководящие структуры ведомства);

- разработка планов, моделирование прогнозов, касающихся деятельности, написание отчетов по факту решения задач.

Важнейшая функция ФНС во взаимодействии с Минфином – аналитическая работа. В конце каждого года руководящий аппарат ведомства направляет в Министерство финансов отчет, в котором анализируются данные об обращениях плательщиков. Как правило, это статистическая информация, отражающая количество (а также характер) запросов физлиц и юрлиц, а также сведения о судебных решениях по делам, касающимся сферы сбора налогов.