Какой вид имеет бухгалтерская справка: образец написания по ОС и для ФСС

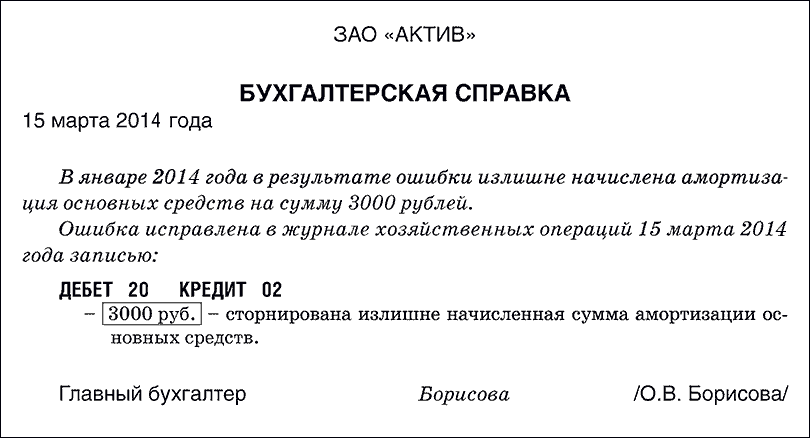

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

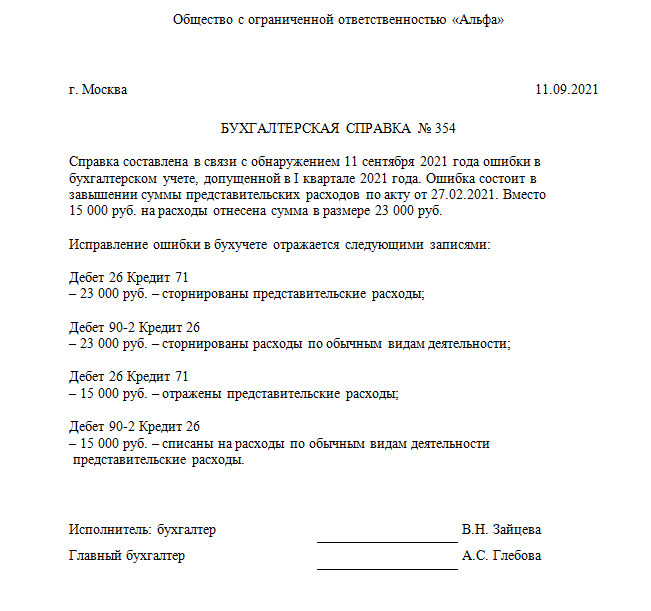

Для исправления ошибок в предоставляемых во внебюджетные фонды отчетах также потребуется подавать бухгалтерскую справку. Приведем образец написания бухгалтерской справки в ФСС.

Скачать образец

Структура: как написать образец бухгалтерской справки

Независимо от предназначения, документ должен быть оформлен правильно, поскольку играет роль первичного. Тогда не возникнет лишних вопросов от налоговой инспекции. Рекомендуем использовать внутрифирменный шаблон, поскольку законодательство РФ не предусматривает обязательного бланка бухгалтерской справки.

Процедура оформления этого документа состоит из 3-х этапов:

- Создание «шапки» и указание следующих данных:

- наименование документа;

- дата составления;

- реквизиты компании (название, ИНН, КПП и т. д.);

- совершаемая операция, особенности;

- список ответственных лиц.

- Основная часть может содержать:

- сведения о том, что изменилось;

- предыдущие показатели;

- правильный способ расчета.

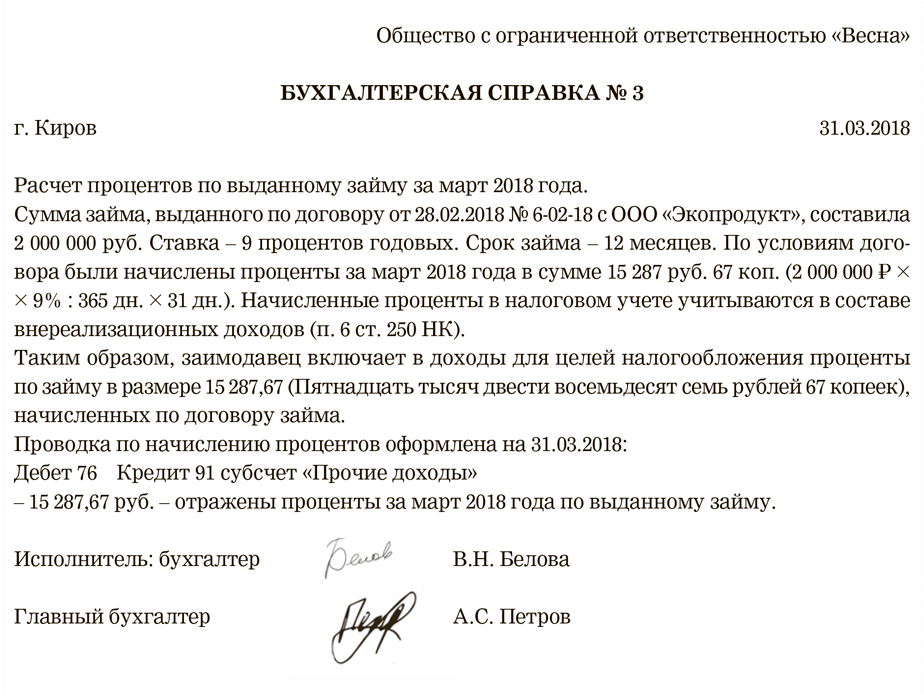

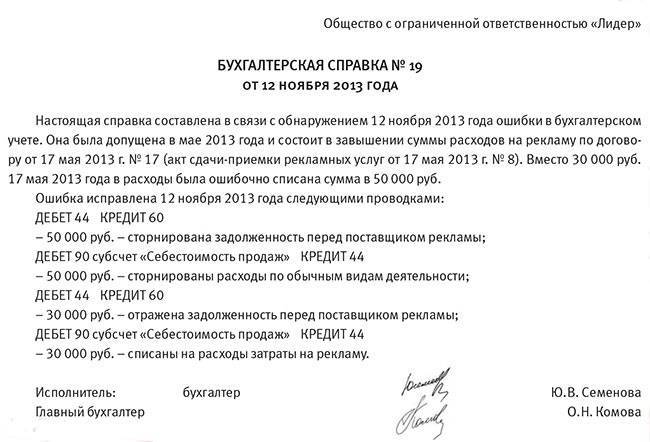

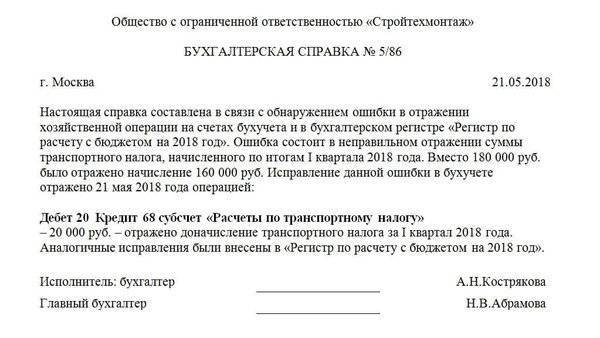

Далее приведен пример бухгалтерской справки с соответствующим текстом:

Как было сказано, руководство компании вправе самостоятельно разработать и утвердить приказом образец справки, чтобы применять его для решения своих хозяйственных задач. При этом его включают в учетную политику предприятия.

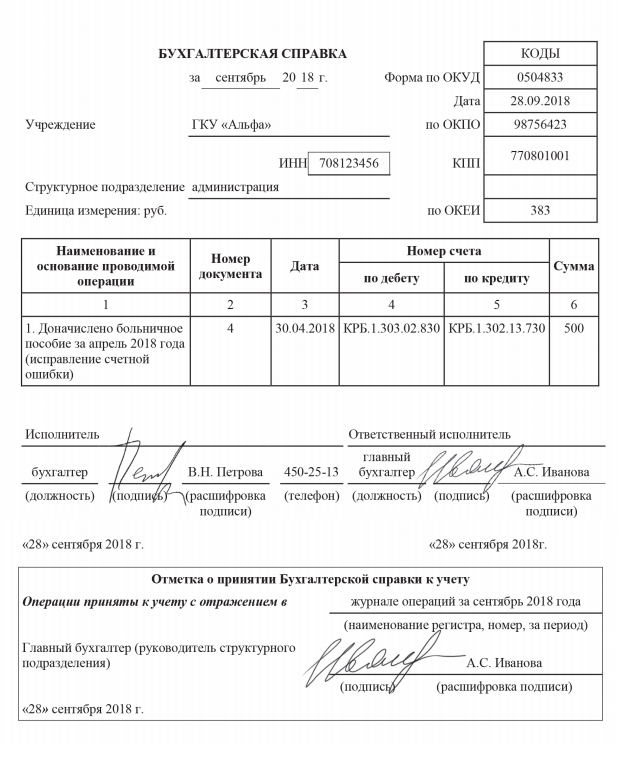

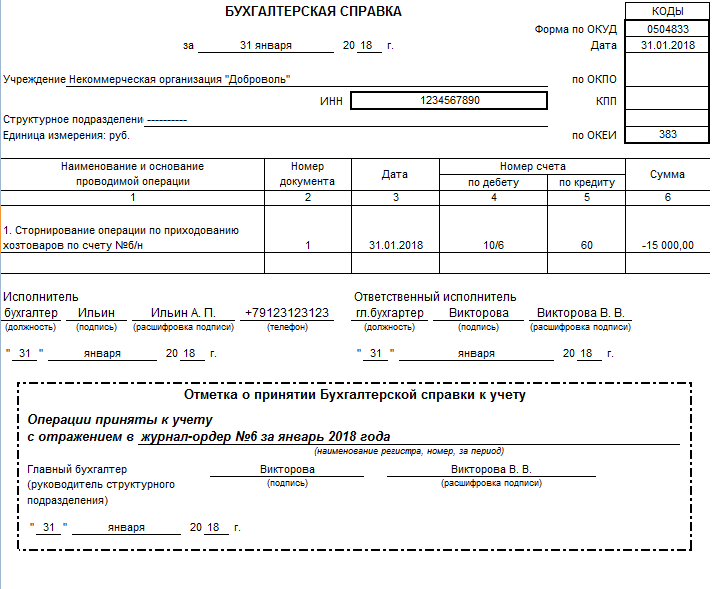

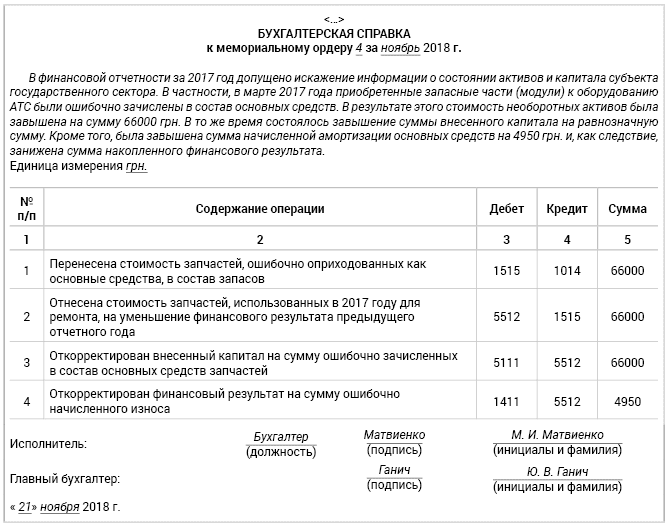

Взять за основу можно бухгалтерскую справку 0504833, которая разработана Минфином для учреждений государственного сектора (приказ 2015 года № 52н).

Обычно этот документ составляют в электронном виде с учетом стандартных требований к оформлению: отсутствие опечаток, заполнение всех реквизитов, точное название организаций и т. д

Важно не допустить ошибку при проставлении дат

Подобные справки могут содержать так называемые красные сторно – проводки с отрицательным числом. Они служат, например, для:

- исправления ошибок;

- списания торговой наценки;

- корректировки показателей материально-производственных затрат.

Ниже представлен образец заполнения бухгалтерской справки 0504833.

Существует несколько типов бухгалтерских справок, предназначенных для разных хозяйственных ситуаций:

- расчетные;

- об исправлении ошибок;

- для бюджетной сферы;

- образцы бух. справок по раздельному учету НДС;

- о списании задолженности;

- предназначенные для суда.

Каждая из них имеет свои особенности составления, позволяющие грамотно подтвердить правомерность того или иного факта.

Бухгалтерская справка образец и примеры заполнения

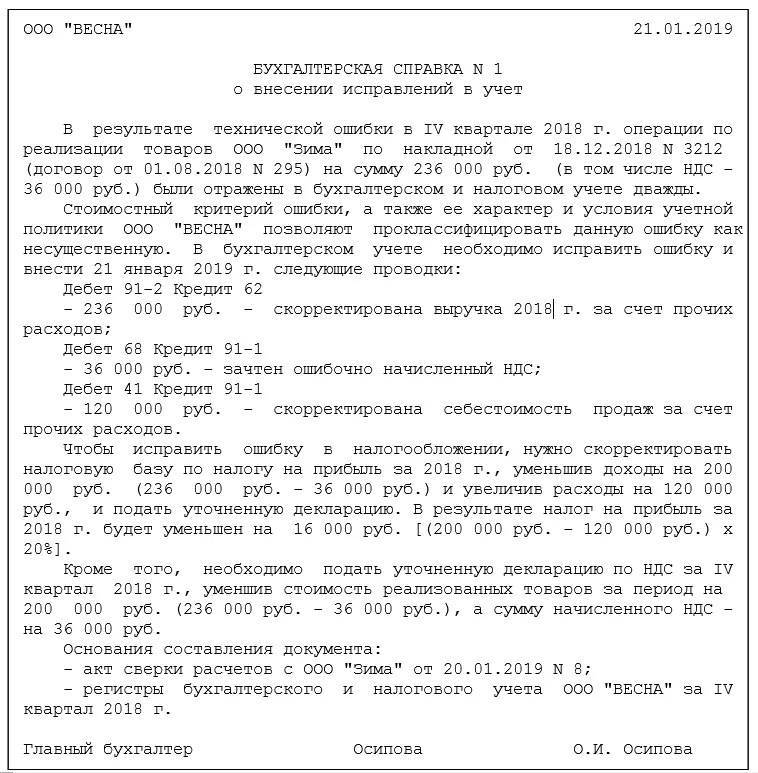

Основным документом, которым Налоговый кодекс регламентирует оформлять исправления в учете, является бухгалтерская справка. В этом документе указываются те операции, которые подлежат корректировке, причины, приведшие к ошибочным записям, верные корреспонденции счетов и суммы операций.

Это первичный документ, форма которого официально не разработана и не утверждена. Поэтому, компании самостоятельно придумывает эту форму, и указывают ее в приложении к учетной политике. Однако есть ряд реквизитов, которые бухгалтерская справка обязательно должна содержать:

• наименование и дата документа;• официальное название организации;• содержание операции и ее измерители;• должности и ФИО ответственных лиц, их личные подписи.

Бухгалтерская справка – главное официальное разъяснение о сделанных исправлениях. К ней прикладываются копии первичной документации, содержащие ошибку и перерасчеты. Именно этот пакет документов поможет вам в критической ситуации объясниться с инспекцией.Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Рассмотрим несколько практических примеров оформления документа.

Ошибка в учете – корректировка при помощи справки

Основной способ исправление ошибки в расчетах – доначисление или сторнирование определенной суммы.

Пример1: переплата зарплаты.ООО «Праздник» начислило и уплатило заработную плату своему сотруднику Лебедеву Н.А.: в марте 5000 рублей, в апреле – 4500. В мае обнаружилось, что за март была начислена лишняя сумма, на самом деле зарплата составила 4500. Сотрудник пошел навстречу бухгалтерии и согласился внести в кассу переплату. Также работнику бухгалтерии необходимо скорректировать сумму удержанного НДФЛ.Бухгалтером была составлена бухгалтерская справка, сделан перерасчет и следующие проводки:Д26 К70 – 500 руб. Сторно лишней суммы начисленной зарплаты.Д70 К68 – 65 руб. Сторно лишней суммы удержанного налога на доходы.В день внесения работником переплаты в кассу:Д50 К70 – 435 руб. Излишне выплаченные денежные средства внесены в кассу.Что касается переплаты по НДФЛ, образовавшейся по итогам марта, она была зачтена при следующей уплате налога.

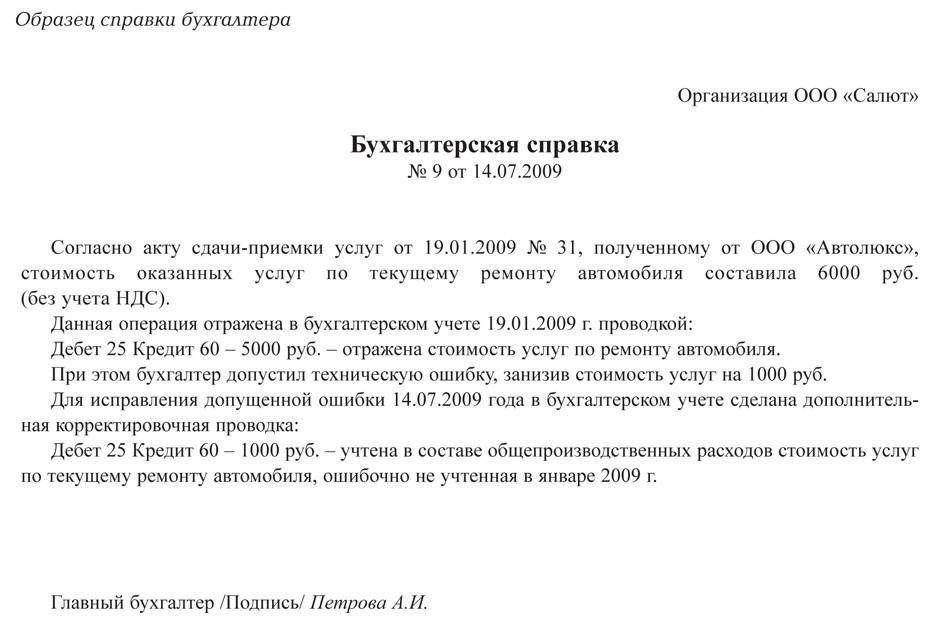

Отражение операции с дополнительными расчетами

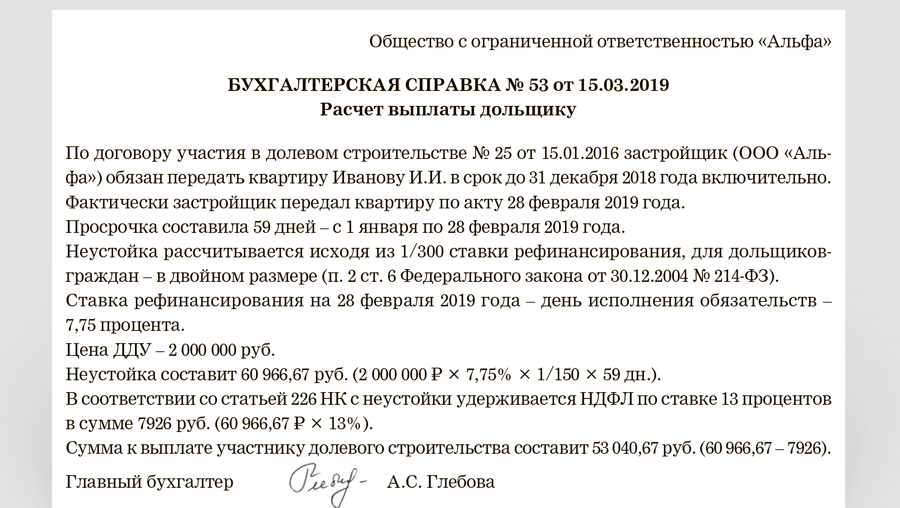

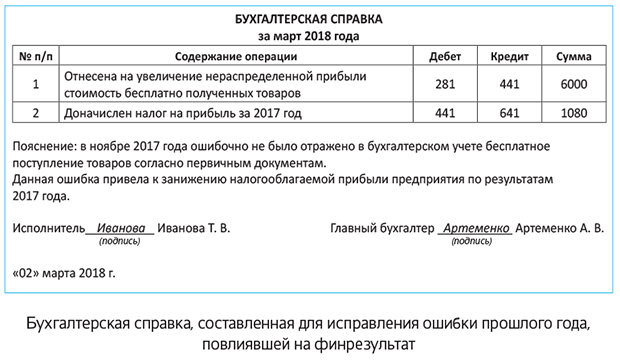

Бухгалтерская справка – универсальный документ. Он предназначен не только для фиксации изменений в учете в текущем периоде, но и для отражения прибылей или убытков прошлых лет, обнаруженных в прошлые годы. А также он выручит сотрудника бухгалтерии, в случае необходимости оформить операцию, для которой не предусмотрено унифицированной формы. В таком случае составляют справку-расчет, чтобы зафиксировать не только сумму операции, но и процедуру ее расчета.

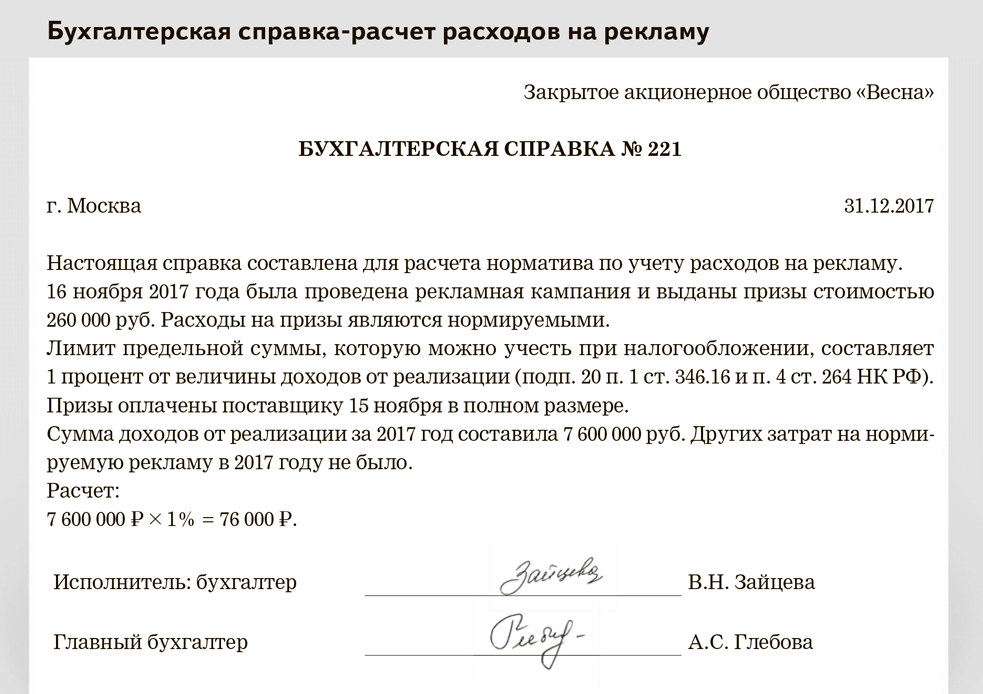

Возьмем конкретный пример из практики. Бухгалтерские справки идеальны для оформления распределения расходов при раздельном учете, которые в бухгалтерском учете принимаются полностью, а в налоговом – исключительно в пределах нормы.

Пример 2: принятие представительских расходов.

ООО «Праздник» 15 марта организовало официальную встречу представителей партнерской компании и провело переговоры. На мероприятие ушло 400 000 рублей представительских расходов. Напомним, что такие затраты при расчете налога на прибыль принимаются в размере не более 4% от ФОТ в том периоде, в котором они были произведены.

Компания ежеквартально отчитывается по налогу на прибыль. Представительские расходы аккумулируются на 26-м счете.

30 марта бухгалтер ООО «Праздник» определил норматив представительских расходов и оформил бухгалтерскую справку.

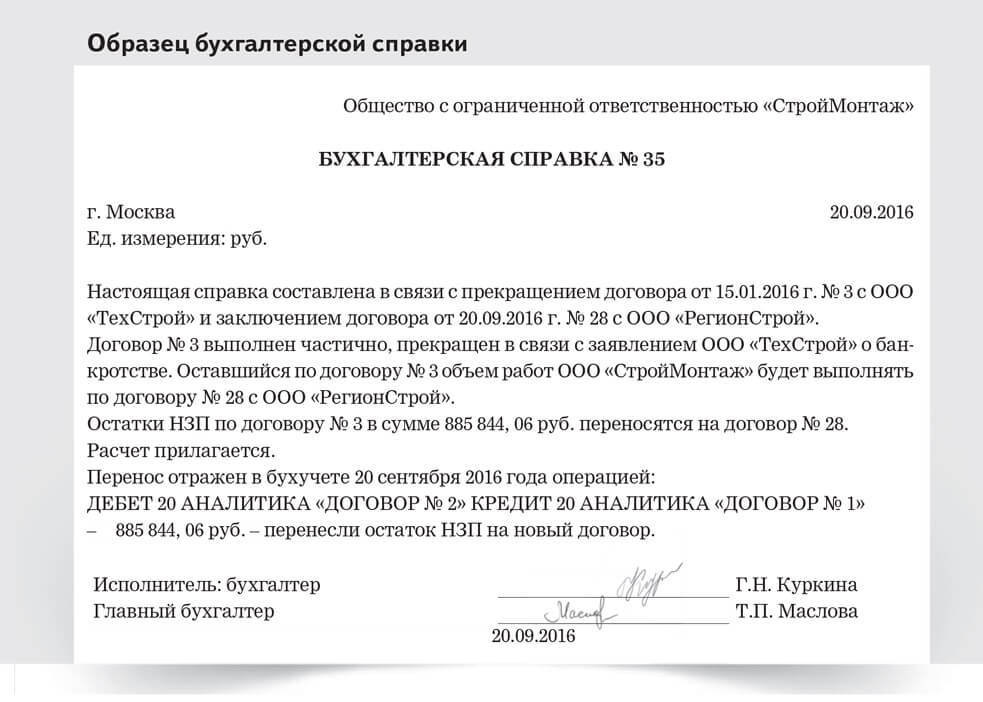

Подтверждение операции с контрагентом

Довольно часто в практике отношений с контрагентами встречаются операции взаиморасчета. Их также можно оформить при помощи бухгалтерской справки.Также этот документ пригодится, если вы являетесь арендатором.

Образцы справок

Ситуация 1

Сотрудник отработал в организации 3 месяца. При трудоустройстве он не представил работодателю справку с прежнего места работы о средней зарплате за последние два года. При расчёте больничного листа бухгалтер начислил ему пособие по нетрудоспособности, основываясь на МРОТе, установленном в текущем году. Позже сотрудник представил в бухгалтерию справку с предыдущего места работы, после чего бухгалтер пересчитал размер пособия по нетрудоспособности и составил соответствующую справку.

Бухгалтерская справка, пример 1

Ситуация 2

Бухгалтерией при проведении инвентаризации расчётов обнаружена нереальная к взысканию дебиторская задолженность в размере 23 000 руб. Бухгалтер составил справку и на её основании списал задолженность.

Бухгалтерская справка, пример 2

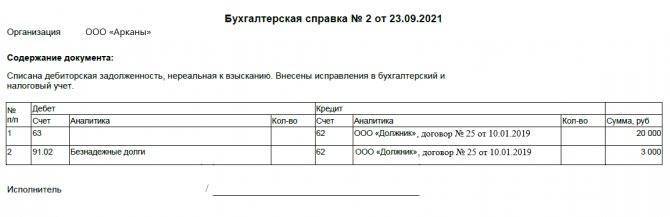

Комментарий к бухгалтерской справке

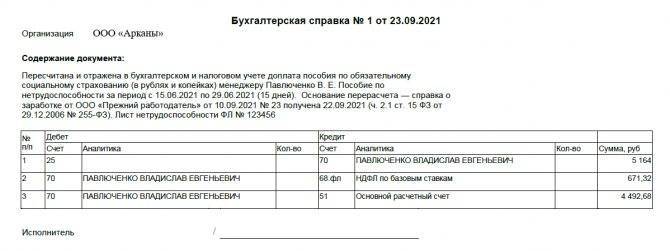

Бухгалтерия ООО «Арканы» провела инвентаризацию расчётов с кредиторами и дебиторами по состоянию на 29.08.2021 и выявила задолженность ООО «Должник» по договору № 25 от 10.01.2019 в сумме 23 000 руб. (в том числе НДС по ставке 20% – 3 833,33 руб.) со сроком оплаты 29.01.2019. Товарная накладная и счёт-фактура от 15.01.2019 № 125.

При получении 22.09.2021 выписки из ЕГРЮЛ стало известно, что ООО «Должник» ликвидировано 26.06.2021 по решению налогового органа. На основании приказа руководителя ООО «Арканы» от 22.09.2021 задолженность в размере 23 000 руб. подлежала списанию.

20 000 руб. списано за счёт резерва по сомнительным долгам. 3 000 руб. списаны как долг, не покрытый резервом.

Типы бухгалтерских справок

Бухгалтерские справки могут быть нескольких типов в зависимости от видов финансово-хозяйственных операций, для которых они применяются. К ним, как правило, относятся документы для:

- отображения расчетов;

- исправления выявленных ошибок;

- передачи информации в госорганы;

- раздельного учета НДС;

- списания задолженности;

- передачи информации в суд.

Каждый тип бухгалтерской справки имеет конкретные особенности составления, на основании которых можно подтвердить правомерность использования и юридическую значимость документа.

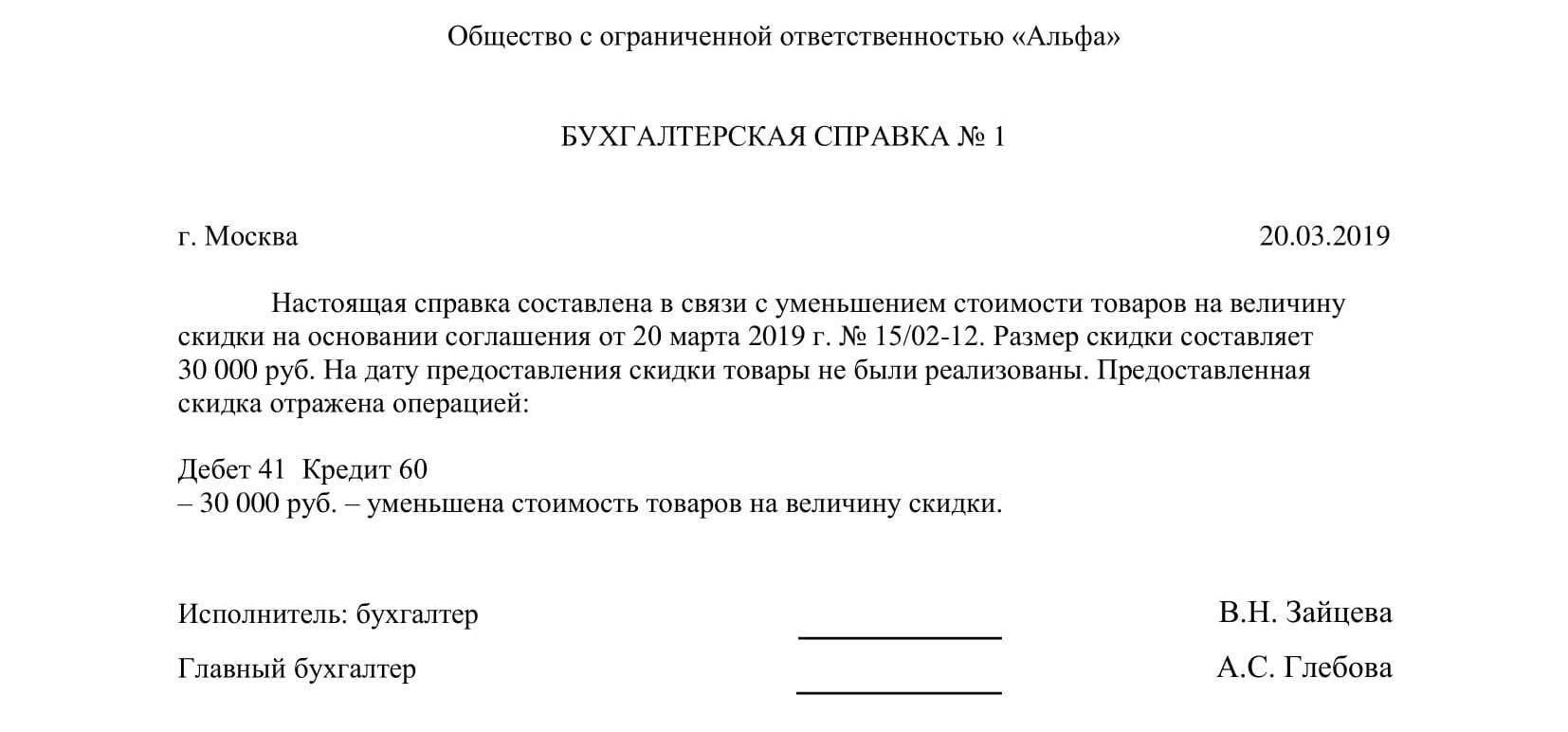

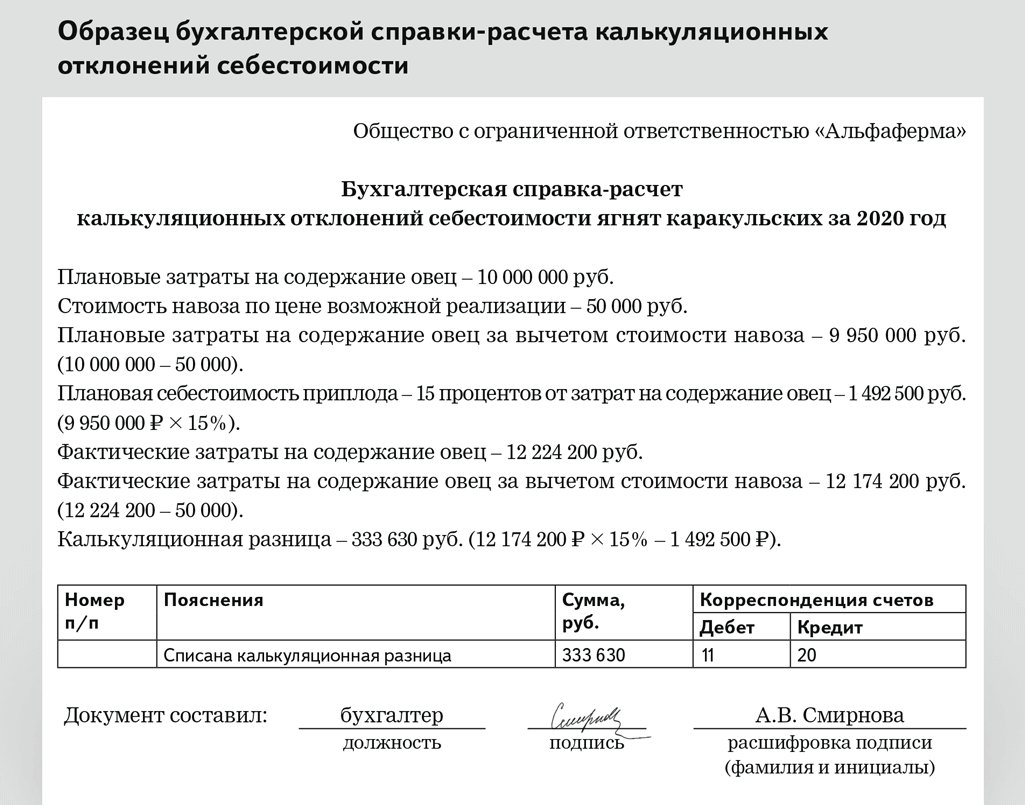

Бухгалтерская справка-расчет

Данная бухсправка оформляется в первичном виде на основании данных, уже содержащихся в бухгалтерском или налоговом учете. Она составляется в таких ситуациях:

- исправление неточностей или ошибок, допущенных в прошлых периодах при бухучете или налогообложении;

- пояснение какого-либо конкретного факта финансово-хозяйственной деятельности компании, к примеру, для списания дебиторской или кредиторской задолженности;

- осуществление дополнительных расчетов, необходимых для пояснения особенностей проводимой операции (используется при раздельном учете НДС или при признании расходов в налоговом учете).

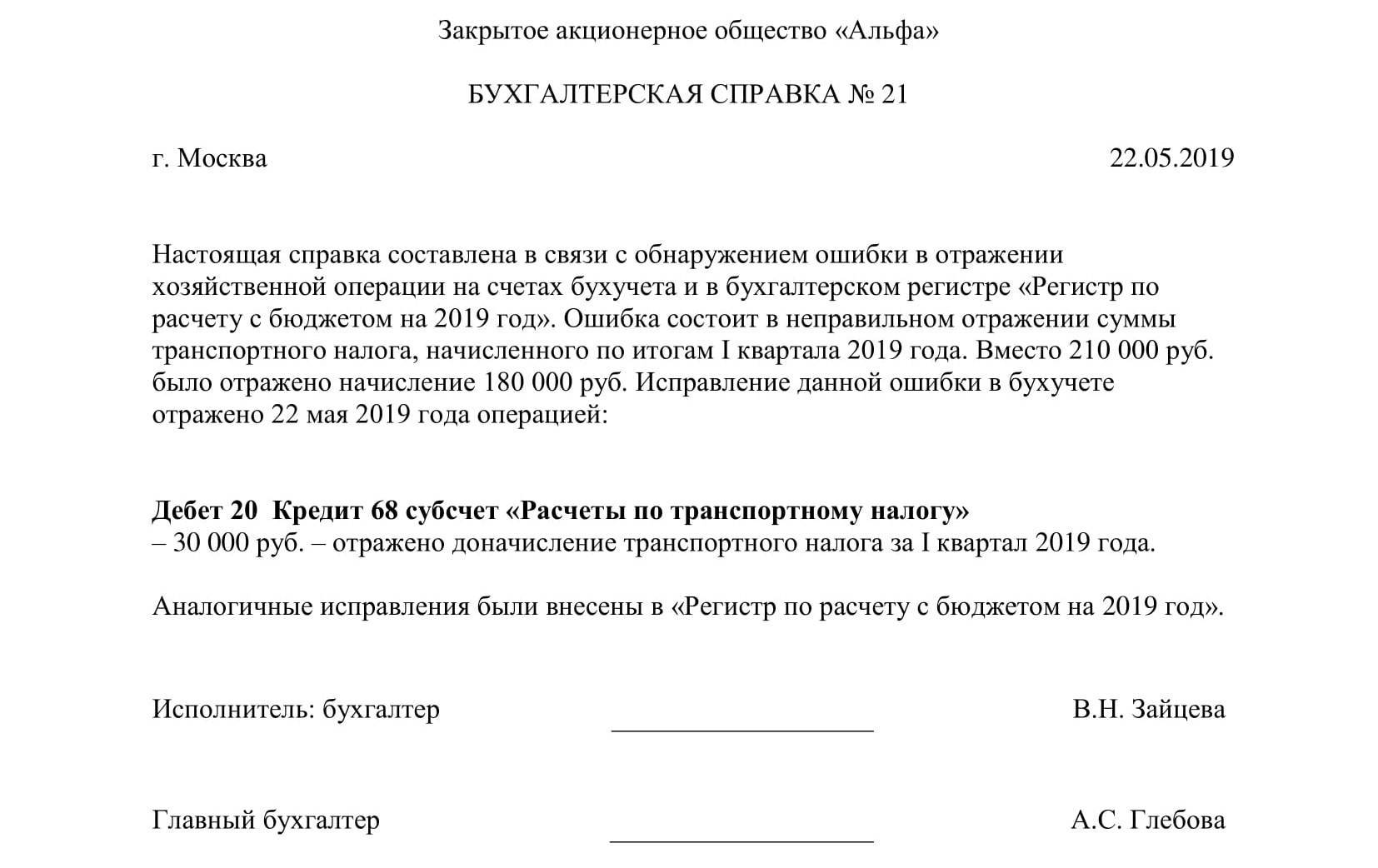

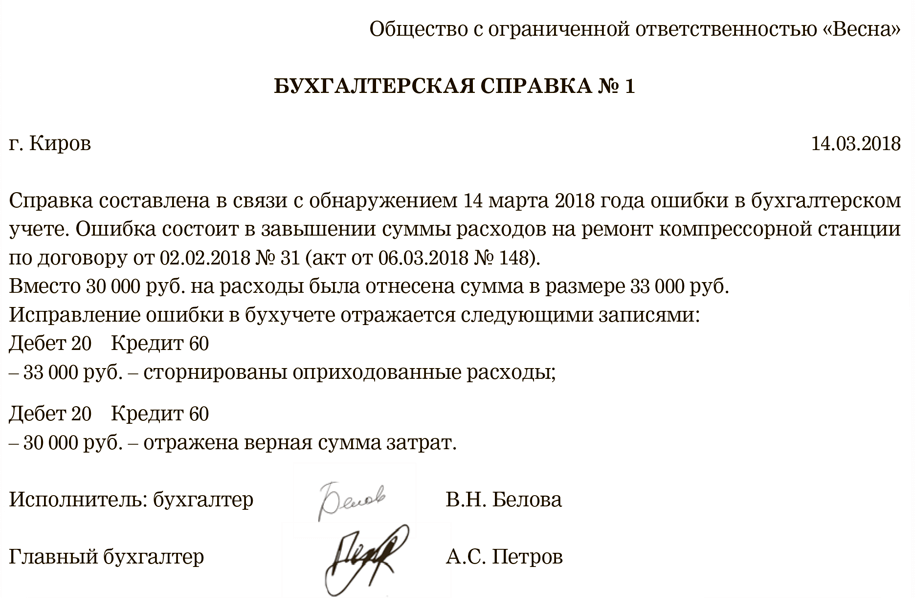

Бухгалтерская справка об исправлении

При формировании такой справки обязательно нужно указать, какая именно ошибка была обнаружена и почему она возникла. Кроме того, в документе указывается верная информация, которая должна быть в учете, а также отражается корреспонденция по счетам с указанием правильной суммы.

На основании такой справки исправления вносятся в бухгалтерский учет

При этом важно указать, с какой именно даты действуют эти исправления

Бухгалтерская справка о списании задолженности

Справка используется для списания просроченной как дебиторской, так и кредиторской задолженности, по которой истек срок исковой давности. В первом случае на основании документа сумма проводится во внереализационные расходы, а во втором случае – во внереализационные доходы. Зачастую такие справки оформляют при проведении инвентаризации расчетов с контрагентами.

Бухсправка должна включать в себя информацию о том, на основании чего образовалась задолженность (номер и дата договора, ссылки на первичную документацию). Кроме того, в документе необходимо отразить расчет срока исковой давности по данной задолженности, верность определения которого влияет на результаты расчета налога на прибыль.

Бухгалтерская справка по раздельному учету НДС

Данная справка необходима потому, что согласно налоговому законодательству РФ налогоплательщики обязаны вести раздельный учет тех операций, которые облагаются и не облагаются налогом на добавленную стоимость.

Бухгалтерская справка данного типа составляется с учетом требований ст. 170 НК РФ.

Бухгалтерская справка для судебного разбирательства

Бухсправка такого типа формируется в самом общем виде с указанием ссылок на справочные сведения и какие-либо документы, оформляемые в качестве приложений. Кроме того, в документе может содержаться конкретная информация из других типов справок, например, для оформления расчетов.

Зачастую такая справка оформляется при конфликтных ситуациях с налоговой инспекцией или контрагентами, по которым нужно истребовать дебиторскую задолженность.

Новые справки-расчеты

В «1С:Бухгалтерии 8» (ред. 3.0) возможности формирования справок-расчетов расширены, в их состав были добавлены следующие функции:

- возможность получать данные нарастающим итогом с начала года;

- иллюстрированные расчеты по амортизации, транспортным расходам и списанию убытков прошлых периодов для данных бухгалтерского учета (БУ);

- расширенные настройки отборов;

- настройка оформления;

- автоматическое заполнение подписей.

В программе «1С:Бухгалтерия 8» (ред. 2.0) не все регламентные операции иллюстрировались справками-расчетами, некоторые иллюстрировались только регистрами налогового учета (НУ): Амортизация, Амортизационная премия, Транспортные расходы, Убытки прошлых лет.

И поэтому их нельзя было посмотреть по бухгалтерскому учету, и еще нельзя было открыть этот регистр из Закрытия месяца

и из регламентной операции.

Бухгалтеру предстояло самому догадываться, что Закрытие счета 44 «Издержки обращения»

отражается в регистре налогового учета Расчет списания транспортных расходов

, требовалось найти его в меню.

Поэтому в «1С:Бухгалтерии 8» (ред. 3.0) эти регистры были преобразованы в Справки-расчеты

. Теперь они формируются для данных по БУ, НУ, ПР и ВР (постоянные и временные разницы) и открываются из Закрытия месяца

. Таким образом, регламентная операция Амортизация и износ основных средств

приобрела сразу две справки – Амортизация

и Амортизационная премия

. Регламентная операция Закрытие 44 счета «Издержки обращения»

имеет справку-расчет Транспортные расходы, Списание косвенных расходов

. А регламентная операция Списание убытков прошлых лет

имеет одноименную справку-расчет. Теперь подробнее об этих справках.

Справка-расчет амортизации

В справке Амортизация

представлены такие колонки, как: Стоимость объекта, Остаточная стоимость объекта, Стоимость для вычисления амортизации

.

Из таблицы справки видно, что пока основное средство не модернизировалось, его стоимость для начисления амортизации была равна стоимости объекта (маркер 1). А вот после модернизации – по остаточной стоимости объекта (маркер 2).

Такое же правило применяется для постоянных разниц в амортизации (справка-расчет Амортизация (бухгалтерский учет с постоянными и временными разницами)

).

Стоимость вычисления постоянных разниц в амортизации определяется по стоимости ПР в стоимости объекта, пока не проходила модернизация. А после модернизации – по постоянным разницам в остаточной стоимости объекта. В справке-расчете есть и временные разницы – полная картина по амортизации проиллюстрирована.

Справка-расчет транспортных расходов

Это вообще особая справка. Она по-разному формируется по данным бухгалтерского и налогового учета. Это связано с тем, что в бухгалтерском и налоговом учете применяются разные методы для расчета транспортных расходов.

В налоговом учете распределение расходов на остаток нереализованных покупных товаров происходит согласно требованиям

статьи 320 НК РФ .

А в бухгалтерском – транспортные расходы списываются пропорционально расходам в налоговом учете.

В первом блоке справки по данным налогового учета мы видим, как сформировалась стоимость покупных товаров в налоговом учете, видим, как возник остаток нереализованных товаров (рис. маркер 1). Во втором блоке мы видим транспортные расходы налогового учета, расчет среднего процента, который требуется в

статье 320 НК РФ . И применение этого процента для расчета остатка несписанных транспортных расходов (рис. маркер 3). Это бывший регистр налогового учета по транспортным расходам.

Справка для данных бухгалтерского учета показывает, что транспортные расходы списались в бухгалтерском учете пропорционально данным налогового учета. Поэтому в первом блоке мы опять же видим данные налогового учета для того, чтобы понять, как рассчиталась доля списания (рис. выше, маркер 4). А во втором блоке мы видим транспортные расходы бухгалтерского учета и видим применение доли к расчету суммы списания к транспортным расходам по данным бухгалтерского учета (см. маркер 5).

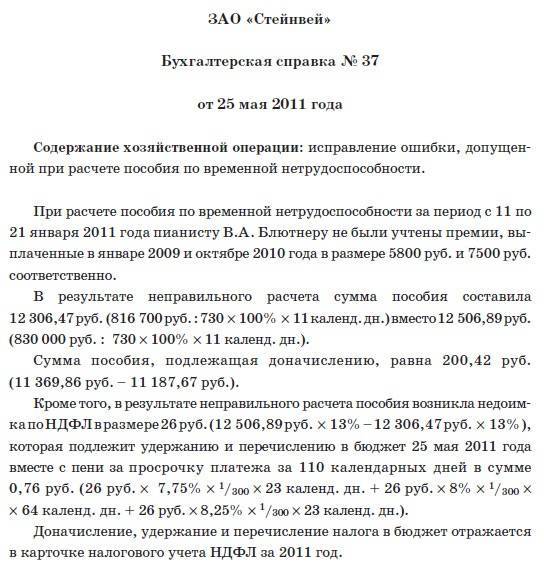

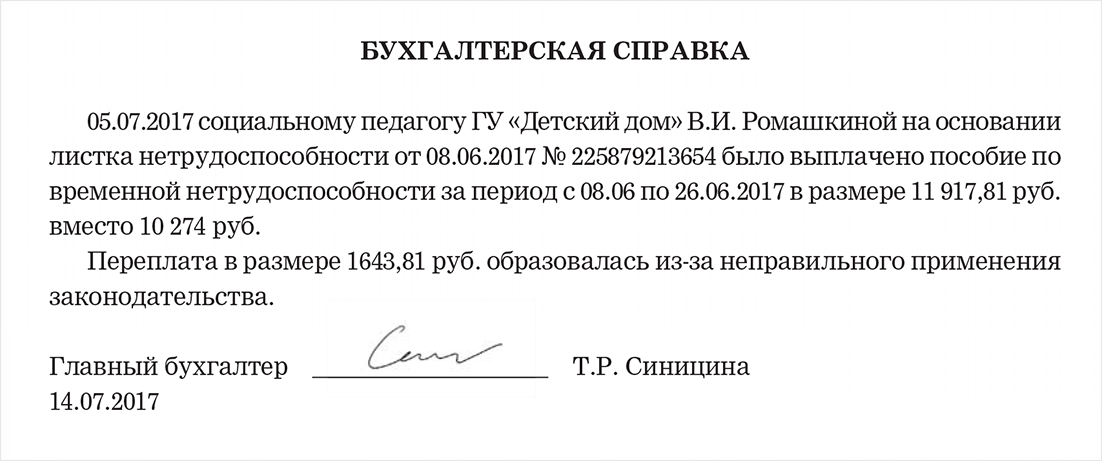

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

————————————————————————— ¦ ЗАО «Стейнвей» ¦ ¦ ¦ ¦ Бухгалтерская справка N 37 ¦ ¦ ¦ ¦ от 25 мая 2011 года ¦ ¦ ¦ ¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦ ¦расчете пособия по временной нетрудоспособности. ¦ ¦ ¦ ¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦ ¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦ ¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦ ¦руб. соответственно. ¦ ¦ В результате неправильного расчета сумма пособия составила¦ ¦12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вместо¦ ¦12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦ ¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦ ¦(11 369,86 руб. — 11 187,67 руб.). ¦ ¦ Кроме того, в результате неправильного расчета пособия возникла¦ ¦недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦ ¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦ ¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦ ¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦ ¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦ ¦23 календ. дн.). ¦ ¦ Доначисление, удержание и перечисление налога в бюджет отражаются в¦ ¦карточке налогового учета НДФЛ за 2011 г. ¦ ¦ В бухгалтерском учете начисление суммы пособия было отражено¦ ¦проводками, приведенными ниже. ¦ ¦ ¦ ¦ 4 февраля 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 3356,31 руб. (1118,77 руб. x 3 календ. дн.) — начислено пособие за¦ ¦первые три календарных дня временной нетрудоспособности за счет средств¦ ¦организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 8950,16 руб. (12 306,47 руб. — 3356,31 руб.) — начислено пособие за¦ ¦оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 1600 руб. (12 306,48 руб. x 13%) — удержан налог на доходы¦ ¦физических лиц; ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 10 706,47 руб. (12 306,47 руб. — 1600 руб.) — выплачено пособие по¦ ¦временной нетрудоспособности за минусом удержанного НДФЛ. ¦ ¦ ¦ ¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском¦ ¦учете сделаны записи, приведенные ниже. ¦ ¦ ¦ ¦ 25 мая 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 54,66 руб. (1136,99 руб. x 3 календ. дн. — 3356,31 руб.) -¦ ¦доначислено пособие за первые три календарных дня временной¦ ¦нетрудоспособности за счет средств организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 145,76 руб. (12 506,89 руб. — 8950,16 руб. — 3356,31 руб. -¦ ¦54,66 руб.) — доначислено пособие за оставшиеся семь дней временной¦ ¦нетрудоспособности за счет средств ФСС РФ; ¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 26 руб. (12 506,89 руб. x 13% — 1600 руб.) — удержан налог на¦ ¦доходы физических лиц; ¦ ¦ Дебет 91-2 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦ ¦8% x 1/300 x 64 календ.

дн. + 26 руб. x 8,25% x 1/300 x 23 календ. дн.) -¦ ¦начислены пени за просрочку уплаты НДФЛ; ¦ ¦ Дебет 68, субсчет «Расчеты по НДФЛ», Кредит 51 ¦ ¦ — 26 руб. — сумма доначисленного НДФЛ перечислена в бюджет; ¦ ¦ Дебет 68, субсчет «Расчеты по НДФЛ», Кредит 51 ¦ ¦ — 0,76 руб. — перечислены с расчетного счета пени за просрочку уплаты¦ ¦НДФЛ. ¦ ¦ ¦ ¦ 6 июня 2011 г. ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 174,42 руб. (12 506,89 руб. — 10 706,47 руб. — 1600 руб. -¦ ¦26 руб.) — выплачено пособие по временной нетрудоспособности за минусом¦ ¦удержанного НДФЛ. ¦ ¦ ¦ ¦ Главный бухгалтер ЗАО «Стейнвей» Абель А.М. Абель¦ —————————————————————————

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Для этой ситуации специального документа не предусмотрено. В таком случае для того, чтобы правильно оформить хозяйственную операцию необходимо составить бухгалтерскую справку.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Для того, чтобы правильно оформить эту операцию, необходимо составить бухгалтерскую справку.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Бухгалтерская справка используется для того, чтобы исправить ошибки и для учета специфических хозяйственных операций.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

Лучшая помощь начинающим предпринимателям – подробная информация, изложенная в максимально доступной форме.Свяжитесь с нами: info@fbm.ru

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Приложение N __

к протоколу согласования цены

N ___ от "__" ________ 200_ г.

СПРАВКА

о размере накладных расходов

на __________ "________________", выполняемую

(НИР, ОКР) (шифр работы)

по договору N __ от "__" ________ 200_ г.

----------------------------------T-----------------T------------¬

¦ Сумма накладных расходов по ¦ Принятый % ¦ Плановая ¦

¦организации в целом (тыс. руб./%)¦ накладных ¦ сумма ¦

+--------------------T------------+ расходов по ¦ накладных ¦

¦ Предыдущий год ¦Планируемый ¦ договору к ¦расходов по ¦

¦ ¦ год ¦ основной ¦заключаемому¦

+-------T------------+ ¦заработной плате ¦ договору ¦

¦ План ¦ Факт ¦ ¦непосредственных ¦ (тыс. руб.)¦

¦ ¦ ¦ ¦ исполнителей ¦ ¦

+-------+------------+------------+-----------------+------------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦

+-------+------------+------------+-----------------+------------+

L-------+------------+------------+-----------------+-------------

Главный бухгалтер исполнителя Руководитель планово-экономической

(финансовой) службы исполнителя

_____________________________ __________________________________

(подпись, инициалы и фамилия) (подпись, инициалы и фамилия)

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Справка: образцы (Полный перечень документов)

- Поиск по фразе «Справка» по всему сайту

- «Справка о размере накладных расходов (приложение к протоколу согласования цены на выполнение научно-исследовательской, опытно-конструкторской работы)».doc

Документы, которые также Вас могут заинтересовать:

- Справка о размере среднемесячного заработка федерального служащего, замещавшего должность федеральной службы

- Справка о размере среднемесячного заработка, выдаваемая бухгалтерией суда государственным служащим системы Судебного департамента при Верховном Суде Российской Федерации и судов общей юрисдикции для установления пенсии за выслугу лет к трудовой пенсии по старости (инвалидности)

- Справка о размере должностного оклада лица, замещавшего муниципальную должность или должность муниципальной службы в органах местного самоуправления и избирательной комиссии Серпуховского муниципального района Московской области, для расчета ему пенсии за выслугу лет

- Справка о размере денежных средств в месяц на одного члена семьи

- Справка о размере земельного налога и площади земельного участка, заявленного для приобретения в собственность на территории г. Лыткарино Московской области

- Справка о размере земельного налога для передачи в аренду земельного участка в Егорьевском районе Московской области

- Справка о размере среднемесячного заработка для исчисления дополнительного ежемесячного пожизненного материального обеспечения, устанавливаемого на основании Указа президента Российской Федерации от 23 августа 2000 г. N 1563 “О неотложных мерах социальной поддержки специалистов, осуществляющих деятельность в области ядерного оружейного комплекса Российской Федерации

- Справка о размере среднемесячного заработка сотрудников ядерного оружейного комплекса Российской Федерации и военных представительств Министерства обороны

- Справка о размере ипотечного покрытия, залогом которого обеспечивается исполнение обязательств по облигациям с ипотечным покрытием

- Справка о размере ипотечного покрытия, доля в праве общей долевой собственности на которое удостоверяется ипотечными сертификатами участия

Форма и необходимые реквизиты справки

Бухгалтерская справка установленной формы существует только для государственных органов и учреждений (форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30.03.2015 № 52н).

Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов (п. 2 ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ), таких как:

- наименование субъекта, оформляющего документ;

- название документа и дата его составления;

- содержание производимой операции;

- необходимые количественные и суммовые показатели, относящиеся к осуществляемой операции;

- подписи ответственных лиц с их расшифровкой и указанием должностей.

Описание сущности производимой операции возможно как в текстовом, так и в табличном виде. Поскольку бухгалтерская справка является одним из официально разрешенных к применению первичных учетных документов, ее форму, разработанную самостоятельно, рекомендуется утвердить в учетной политике.

О принципах, которыми необходимо руководствоваться при составлении учетной политики, подробнее читайте в статье «Как составить учетную политику организации (2018)?».

Утвержденная форма и наличие в справке обязательных реквизитов придают ей значение документа, оформленного с соблюдением всех необходимых правил. Это может сыграть свою роль при ее предъявлении в процессе налоговой проверки.