Прекращения действия договора цессии

Разорвать действующее соглашение между цессионарием и цедентом можно по обоюдному соглашению сторон. В одностороннем порядке расторжение допустимо по следующим причинам:

- нарушение другой стороной условий договора;

- документы, на основании которых было достигнуто соглашение, признаны недействительными или несуществующими;

- выплата цессионарием суммы, полагающейся по заключенному договору цеденту, не была произведена вовремя;

- заемщику удалось доказать факт запрета цессии в изначальном договоре;

- право на взыскание было передано цессионарию, но он не обладает правом кредитующего лица и, следовательно, не имеет права на взыскание долга;

- договор цессии цедентом и цессионарием не устанавливал четких и ясных взаимоотношений между сторонами;

- залогом для кредита была недвижимость, но в Росреестре не зафиксирована произошедшая сделка;

- цессия была заключена в нарушение законодательства, например, из-за морального ущерба или отсутствия алиментов;

- сторона, которая желает выйти из договора, более не в состоянии исполнять его условия.

Законность расторжения должен признать Арбитражный суд, куда и должна обратиться сторона, инициирующая разрыв договора.

Договор цессии могут разорвать только цессионарий или цедент. Должник не имеет права на такую инициативу. Однако если первоначальный договор с цедентом содержал пункт, в котором прямо не допускалась передача прав на взыскание третьим лицам, то заемщик может повлиять на ситуацию. Достаточно написать жалобу в Арбитражный суд, и указать на нарушение оговоренных ранее прав заемщика. Если будут приведены неоспоримые доказательства (лучше всего договор займа и тому подобное), то суд рассмотрит дело.

Если стороны взаимно выразили желание аннулировать договор, то оформляется официальное Соглашение. Оно должно содержать:

- информацию о цеденте и цессионарии;

- данные о договоре цессии (номер, дата подписания и так далее);

- причину аннулирования договора;

- подтверждаются оговоренные в случае прекращения действия договора цессии действия сторон;

- упоминается взыскание для каждой из сторон в случае несоблюдения соглашения;

- другие обязательные пункты (дата, когда договор вступит в силу; сколько существует экземпляров и тому подобное);

- реквизиты, подписи и печати сторон соглашения.

Образец типового соглашения в DOC формате можно скачать тут.

Должник должен быть письменно уведомлен о разрыве договора цессии. В ситуации, когда заемщик начал выполнять свои обязательства перед цессионарием, а после этого договор цессии перестал действовать, цессионарий обязан возвратить цеденту все, что успел передать ему должник. Но если цессионарий не делает этого, то в суд должен обращаться не цедент, а сам должник.

Документальное оформление переуступки у цессионария

Гражданским кодексом понятие переуступки долга не оговаривается. Для манипуляций с передачей обязательств закон предусматривает два варианта:

- уступка права требования;

- перевод долга.

Обязательства передаются по договорам перевода процедурой, описанной в ст. 391 ГК РФ. А уступку права требования регулирует ст. 388 ГК РФ . Временами возникает путаница между уступкой права требования и переводом долга.

Примечание от автора! Уступка права требования — это ситуация, когда меняется кредитор, то есть сторона, взыскивающая дебиторскую задолженность. Перевод долга, напротив, смена должника, который отдает свои обязательства третьей стороне.

Особенности отображения операций в бухгалтерии предприятий зависят от стороны, на которой выступает участник соглашения. В случае передачи своих прав заключается договор цессии. Кредитор, уступающий первоначальные права на взыскание обязательств, называется цедентом, а новый владелец задолженности цессионарием.

Для цессионария вновь полученная задолженность становится финансовым вложением по п. 3 ПБУ 19/02. Конечно, для этого должен быть соблюден ряд условий:

- Наличие первичных документов по возникновению обязательств.

- Возможность получения экономических выгод от приобретенного обязательства.

- Финансовые риски, связанные с недоимкой.

Цессионарий вносит у себя специальные бухгалтерские записи:

Дебет счета 58 «Финансовые вложения» — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами».

Новый владелец записывает у себя выгодную задолженность по совокупности понесенных затрат на ее покупку:

- за информационные и консультационные услуги;

- вознаграждения посредникам;

- цеденту за приобретение.

Когда дебитор гасит свои денежные обязательства, цессионарий проводит в бухгалтерской программе необходимые операции:

- Дебет 76 счета Кредит 91.01 «Прочие доходы» — приходуется финансовый результат в виде погашенного по цессии долга.

- Дебет 91.02 «Прочие расходы» Кредит 58 «Финансовые вложения» — гасится передаваемая дебиторка.

- Дебет 51 «Расчетные счета» Кредит 76 счета — пришли от должника деньги по безналу.

Поскольку дебиторская задолженность включает в себя начисленный налог на добавленную стоимость, то цессионарию тоже надо учесть у себя НДС:

Дебет 91.02 «Прочие расходы» Кредит 68.02 «Налог на добавленную стоимость».

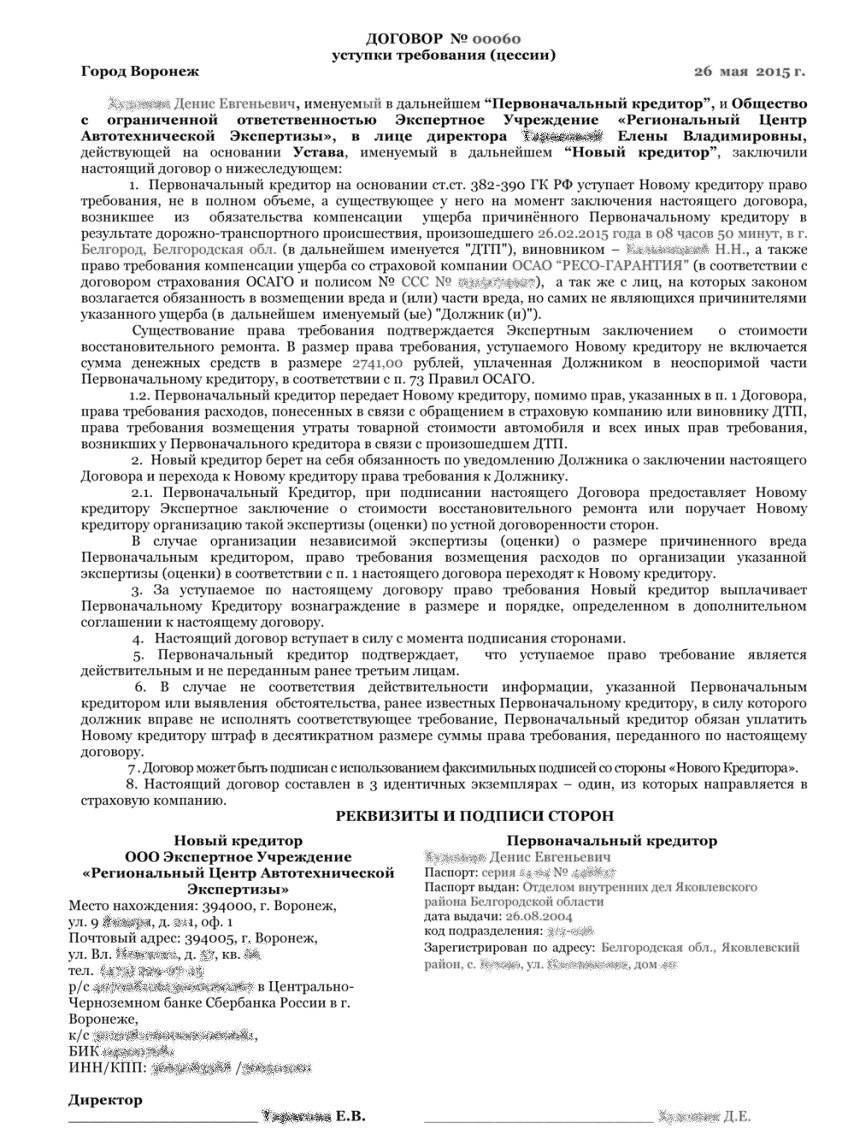

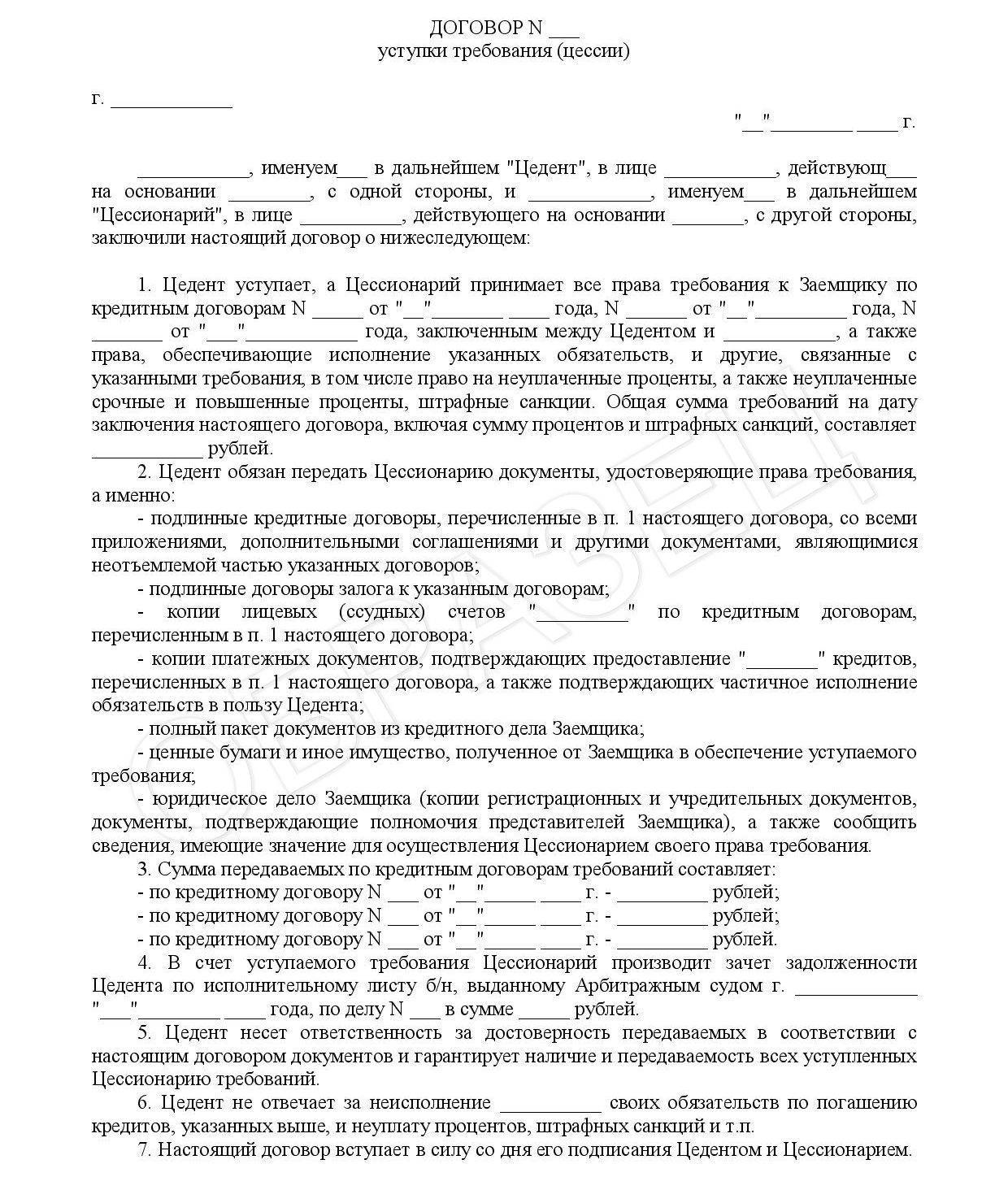

Трехсторонний договор цессии между юридическими лицами — образец

Законодатель предоставляет цеденту и цессионарию право на заключение двусторонней сделки, освобождая их от привлечения должника к подписанию сопутствующих документов. Более того, выполнить действия по передаче долга, согласно ч. 1 ст. 388 ГК РФ, можно и без согласия должника (за исключением случаев, когда кредитор для него принципиально важен).

Однако ст. 385 ГК РФ устанавливает, что на стороны договора цессии ложится обязанность по уведомлению должника о смене кредитора. Должник, не получивший информацию о смене кредитора, может перечислять деньги на счет прежнего владельца долга.

Чтобы избавиться от необходимости составления и отправки уведомлений, должника можно привлечь к заключению соглашения. В этом случае договор цессии станет трехсторонним, а дополнительным его участником станет должник — лицо, у которого возникли определенные финансовые обязательства перед цедентом.

Образец трехстороннего договора цессии между юридическими лицами может иметь следующий вид:

Договор цессии между юридическими лицами (трехсторонний) № 12

Балашиха, 15.03.2018

ПАО «Банк № 1» в лице заведующего отделением кредитования Алферкина Егора Петровича, действующего на основании доверенности № 81 от 05.06.2017 (далее — Цедент), ООО «Мотор» в лице генерального директора Камараускаса Виталия Артемовича, действующего на основании Устава (далее — Цессионарий) и ООО «Европконсалт» в лице генерального директора Антипова Антона Макаровича, действующего на основании Устава (далее — Должник) заключили договор о нижеследующем:

- Предмет договора

- Цедент уступает, а Цессионарий принимает право требования по договору кредитования № 471 от 12.05.2016.

- Сумма передаваемого права составляет 146 (сто сорок шесть) тысяч рублей.

- Обязанности сторон

- Цедент должен направить Цессионарию все документы, удостоверяющие факт возникновения у Должника задолженности, в 7-дневный срок с момента подписания Договора.

- Цессионарий обязан выплатить Цеденту денежные средства в размере 127 (ста двадцати семи) тысяч рублей за получение уступленного им права требования.

- Должник обязан выплачивать задолженность по кредитному договору № 471 в пользу Цессионария согласно платежному графику, представленному в приложении 1 к настоящему Договору.

- Настоящий Договор вступает в силу с момента его подписания сторонами.

Реквизиты сторон:

- ПАО «Банк № 1»

Юридический адрес: Москва, ул. Солнечная, д. 15

ОГРН 1294128357, ИНН 18471987124, КПП 249128587157, р/с 2372758957

Алферкин Е. П.: (подпись)

- ООО «Мотор»

Юридический адрес: Балашиха, ул. Красная, д. 11, оф. 7

ОГРН 187349712, ИНН 912482412, КПП 19283481223, р/c 213848719234

Камараускас В. А.: (подпись)

- ООО «Европконсалт»

Юридический адрес: Балашиха, ул. Рождественская, д. 17 оф. 4

ОГРН 1831297928, ИНН 283472749, КПП 3824798274982, р/с 43819237928

Антипов А. М.: (подпись)

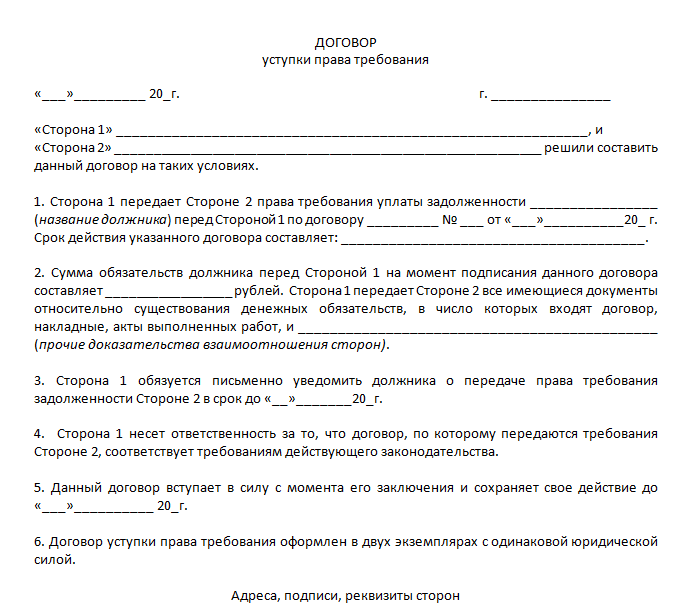

Где можно скачать полный образец договора?

Приведенный выше пример договора цессии между юридическими лицами является упрощенным, так как не определяет порядок решения многих вопросов, которые возникают при переуступке права требования на практике. Мы привели его для ознакомления и общего понимания о том, как он может выглядеть.

На практике договор, как правило, составляется юристами и с учетом всех особенностей конкретной ситуации может занимать не одну печатную страницу. Ввиду этого мы предлагаем образец договора цессии между юридическими лицами скачать на нашем сайте. Его можно использовать как для ознакомления, так и в качестве основы, подлежащей переработке квалифицированными специалистами в области права.

Скачать образец

Цедент на ОСН уступает право требования с прибылью

Конечно, такой вариант маловероятен, но все же рассмотрим его с точки зрения налогообложения.

Если право требования уступается с прибылью, то в данном случае с разницы между первоначальной суммой задолженности должника и суммой уступки цессионарию необходимо исчислить и уплатить НДС. Данные положения закреплены в ст. 155 НК РФ.

Что касается налога на прибыль, то согласно положениям ст. 271 НК РФ датой получения дохода является дата подписания сторонами акта уступки права требования.

Бухгалтерские проводки в данном случае необходимо сделать следующие:

Дебет Кредит

76 91.1 передано право требования

91.2 62 списана задолженность покупателя

91.2 68.2 начислен НДС с разницы по уступке

51 76 получена оплата от цессионария

УСН

Независимо от выбранного объекта налогообложения организация на упрощенке должна учитывать доходы в соответствии с требованиями статьи 346.15 Налогового кодекса РФ.

Ситуация: нужно ли цессионарию при расчете единого налога включить в доходы стоимость имущества (в т. ч. деньги), полученного от должника в рамках договора цессии? Организация применяет упрощенку.

Ответ на этот вопрос зависит от вида права требования по договору цессии и порядка погашения задолженности.

Денежные средства, полученные цессионарием от должника в счет погашения долга (т. е. сумма дебиторской задолженности, которая была приобретена в рамках уступки права требования у первоначального кредитора (цедента)), признается доходом от реализации финансовых услуг (п. 1 ст. 346.15, п. 1 ст. 249, п. 3 ст. 279 НК РФ). Поэтому при расчете единого налога учитывайте ее в составе доходов от реализации (п. 1 ст. 346.15, ст. 249 НК РФ). При этом в расчет налогооблагаемой базы доходы включайте на дату погашения дебитором своего долга (например, на дату зачисления денежных средств на расчетный счет) (п. 1 ст. 346.17 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 1 августа 2011 г. № 03-11-06/2/112, УФНС России по г. Москве от 18 января 2005 г. № 18-09/01679.

По договору цессии новый кредитор может приобрести право требования долга в виде уплаченного цедентом аванса в счет поставки товара. В результате от должника может поступить товар в погашение задолженности. Тогда при расчете единого налога доход цессионария определяется следующим образом. Если стоимость товара не превышает цену, уплаченную цеденту, то у цессионария дохода не возникнет. Если стоимость товара будет превышать цену, уплаченную цеденту, то разница между стоимостью поступившего товара и суммой, уплаченной цеденту, должна учитываться цессионарием в составе внереализационных доходов. Такой вывод следует из письма Минфина России от 30 января 2012 г. № 03-11-11/14.

При уступке права требования по договору займа (кредита) организация, применяющая упрощенку (цессионарий), не должна учитывать в составе доходов сумму займа, возвращенную должником. Это объясняется тем, что договор цессии, заключенный между цедентом и цессионарием вытекает из договора займа. В свою очередь первоначальный кредитор при возврате ему сумм выданных займов не учитывает их в составе доходов при расчете налога на прибыль (подп. 10 п. 1 ст. 251 НК РФ). Следовательно, если договор цессии вытекает из договора займа, цессионарий также не должен включать в доходы при расчете единого налога сумму погашения задолженности, полученную от должника (подп. 1 п. 1.1 ст. 346.15, подп. 10 п. 1 ст. 251 НК РФ). Такая позиция изложена в письмах Минфина России от 7 февраля 2011 г. № 03-11-06/2/14, от 22 декабря 2010 г. № 03-11-06/2/192, от 22 января 2007 г. № 03-11-05/5 и ФНС России от 3 мая 2011 г. № КЕ-4-3/7204. Если цессионарий получил от должника сумму, превышающую цену, уплаченную цеденту, разницу нужно включить в доход (письмо Минфина России от 2 ноября 2011 г. № 03-11-06/2/151).

Если организация платит единый налог с разницы между доходами и расходами, учесть в составе расходов стоимость приобретения права требования (имущественного права) она не сможет. Это объясняется тем, что данный вид расходов не поименован в закрытом перечне, приведенном в статье 346.16 Налогового кодекса РФ. Аналогичной позиции придерживается Минфин России в письме от 24 июля 2012 г. № 03-11-06/2/93.

Уступка права требования: проводки у цессионария

У получателя обязательства оно будет учитываться в составе финансовых вложений на счете 58 плана счетов бухучета. Как правило, долг приобретается по стоимости, меньшей его размера, поэтому его приобретение — это объект, который должен принести в будущем прибыль. В момент погашения задолженности должником стоимость приобретения будет списана на расходы, а полученная сумма от должника будет отражена как доход.

Учет у цессионария, проводки:

Принято к учету право требования

58

76

Перечислена оплата по договору цессии цеденту

76

51

Поступила оплата долга от должника

51

76

Отражен доход в размере полученной суммы

76

91-1

Списано требование из состава финансовых вложений

91-2

58

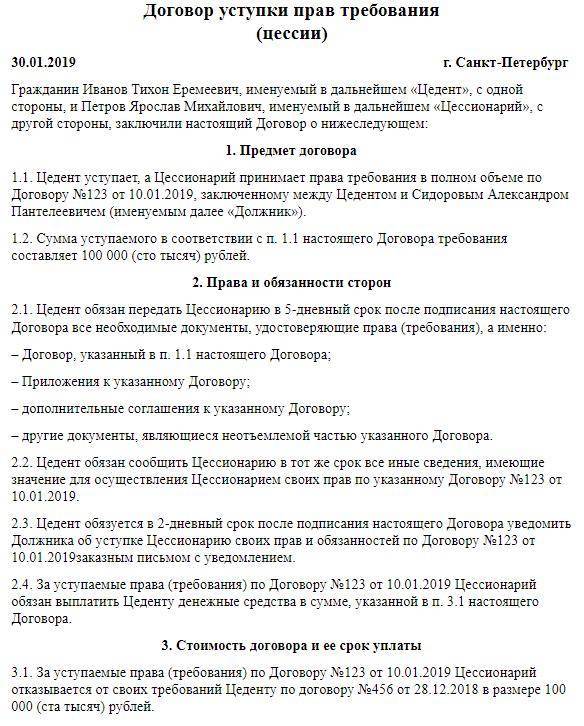

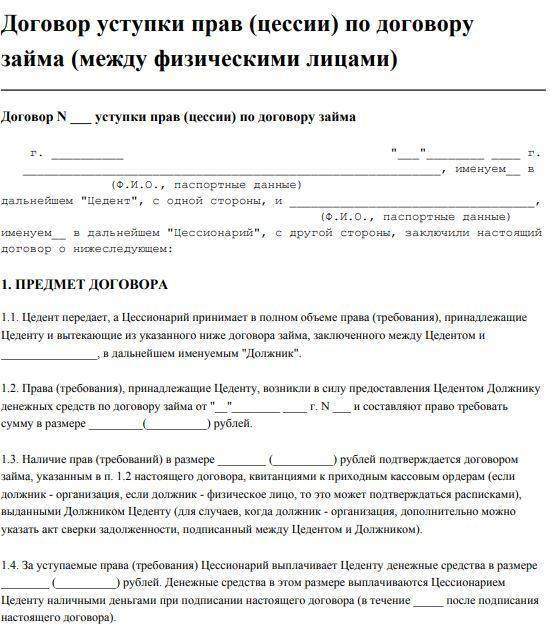

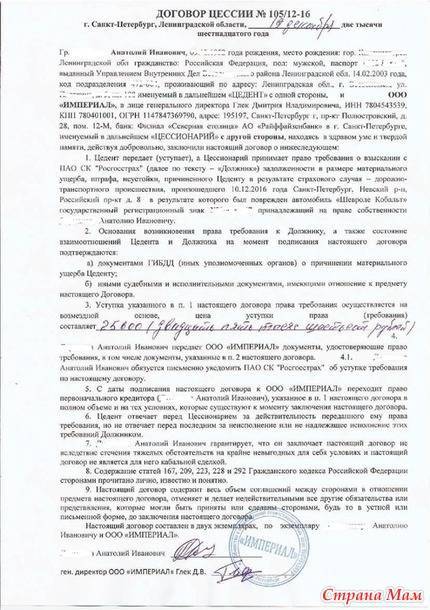

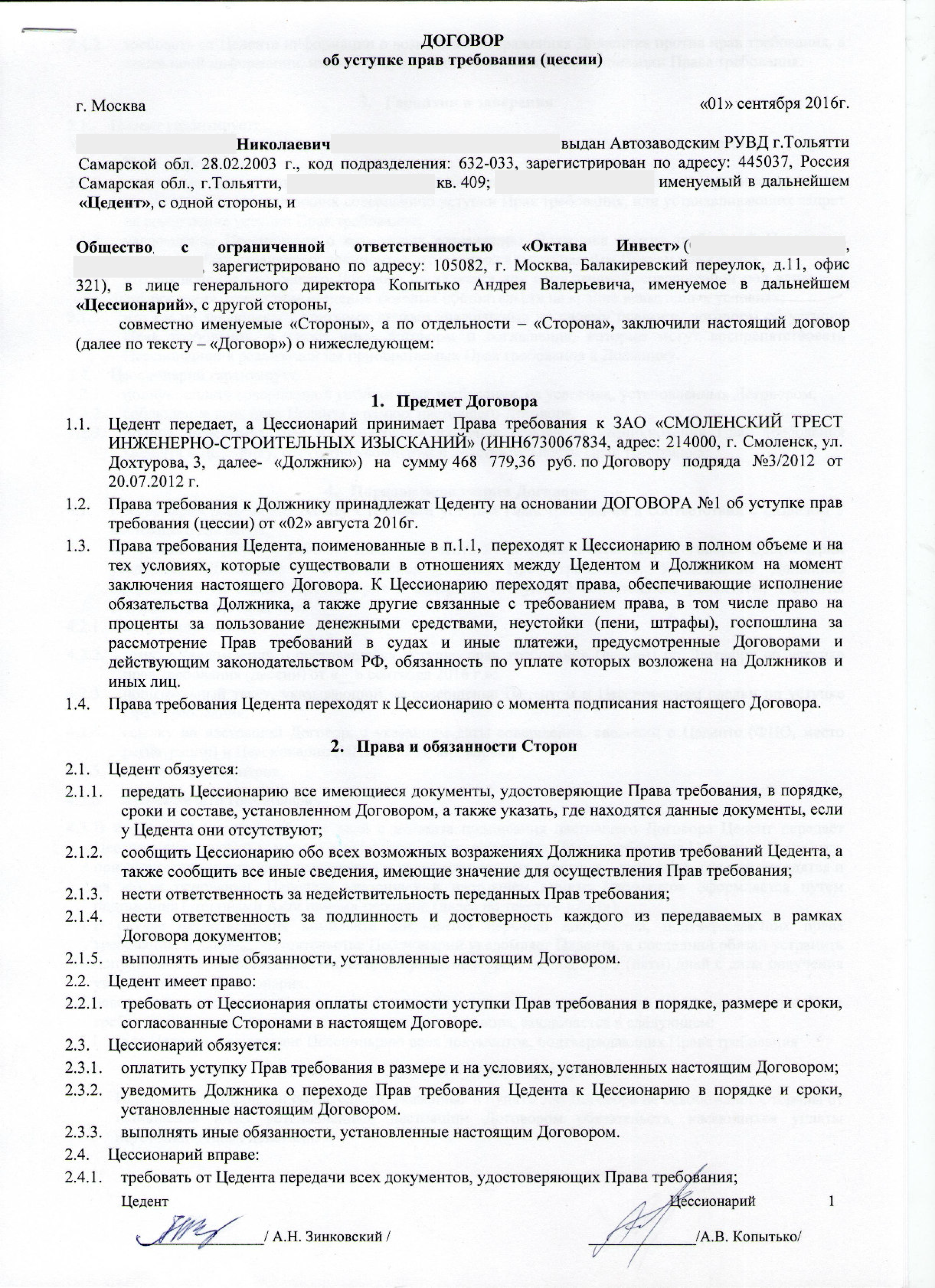

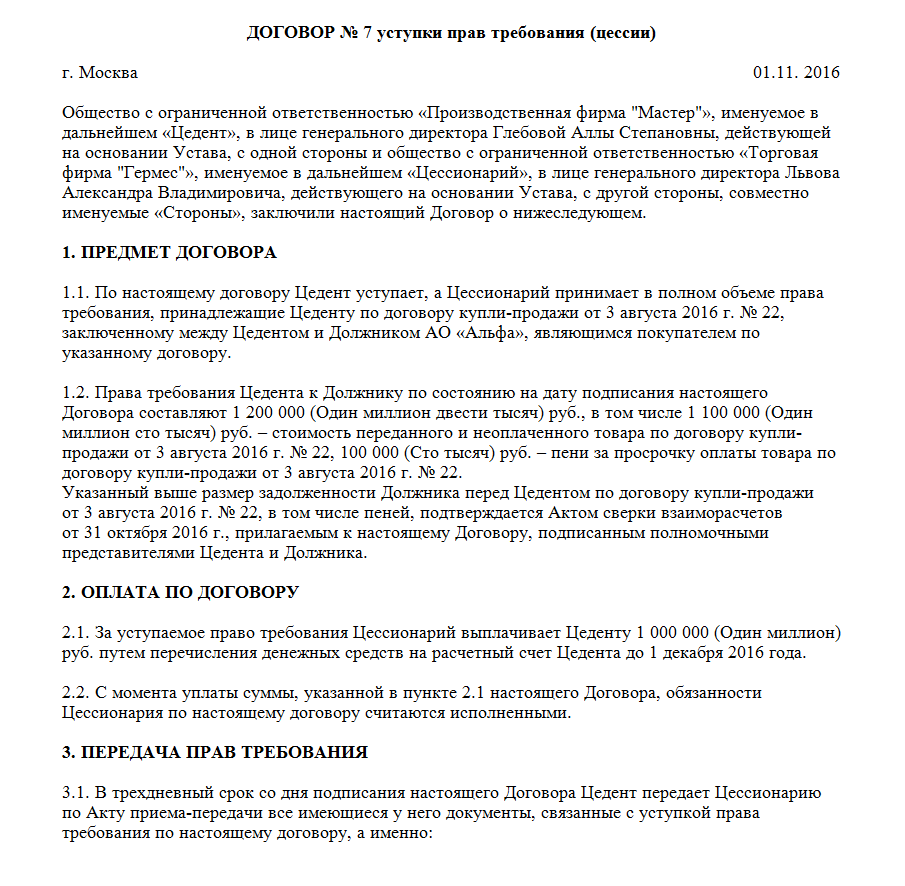

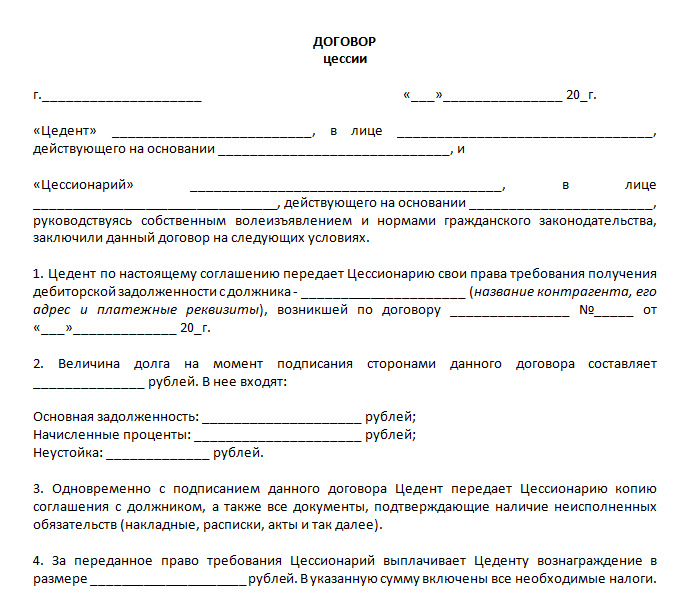

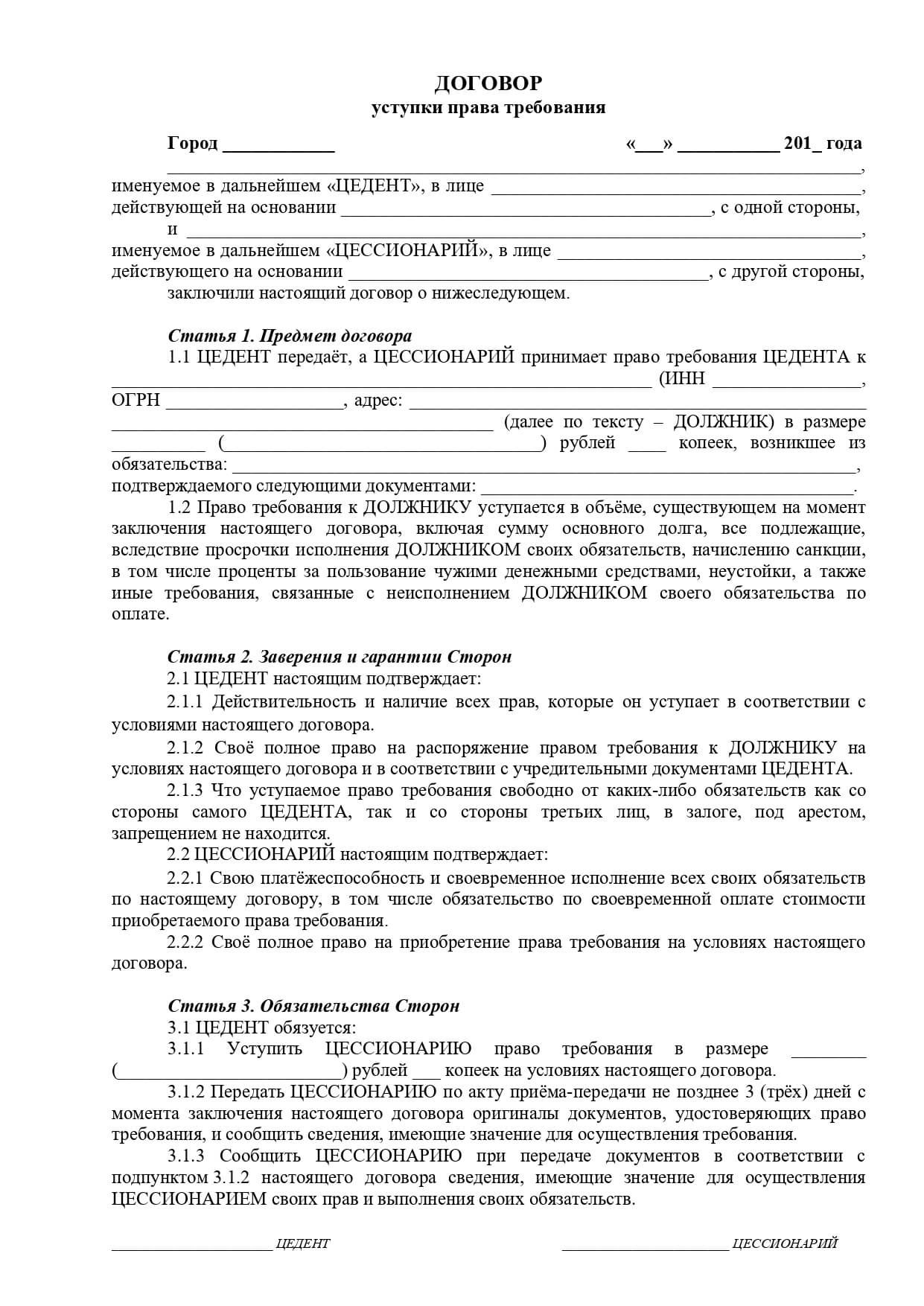

Стороны и предмет договора цессии

Так как в договоре цессии меняется лишь одна сторона, а именно кредитор, то соответственно сторонами договора могут выступать как юридические, так и физические лица. Законодательство не устанавливает подобных ограничений, поскольку предметом договора является лишь передача кредитных обязательств, он может заключаться по разным договорам, и потому соответствует требованиям, предъявляемым именно к ним.

Сторонами в договоре цессии выступают:

- Цедент – это кредитор, который передает свое право требования другой стороне.

- Цессионарий – это следующий кредитор, который приобретает право требования с должника.

- Цессионар – это должник.

Договор цессии может перезаключаться не один раз. И права требования могут передаваться от первого кредитора ко второму, от второго к третьему и так далее.

Предметом договора цессии может быть только право требования, возникшего из конкретного выполненного обязательства перед цессионаром. Если это обязательство, по каким-либо причинам, не было выполнено, то договор цессии не заключается либо будет в дальнейшем признан незаконным.

Например: поставщик передал перекупщику товар. Перекупщик в свою очередь заключил договор на поставку реализатору товара. Но если перекупщик не поставил товар по условиям договора реализатору, между перекупщиком и поставщиком не может быть заключён договор цессии, поскольку реализатор не получил товара и поэтому не имеет больше каких-либо кредитных обязательств перед перекупщиком.

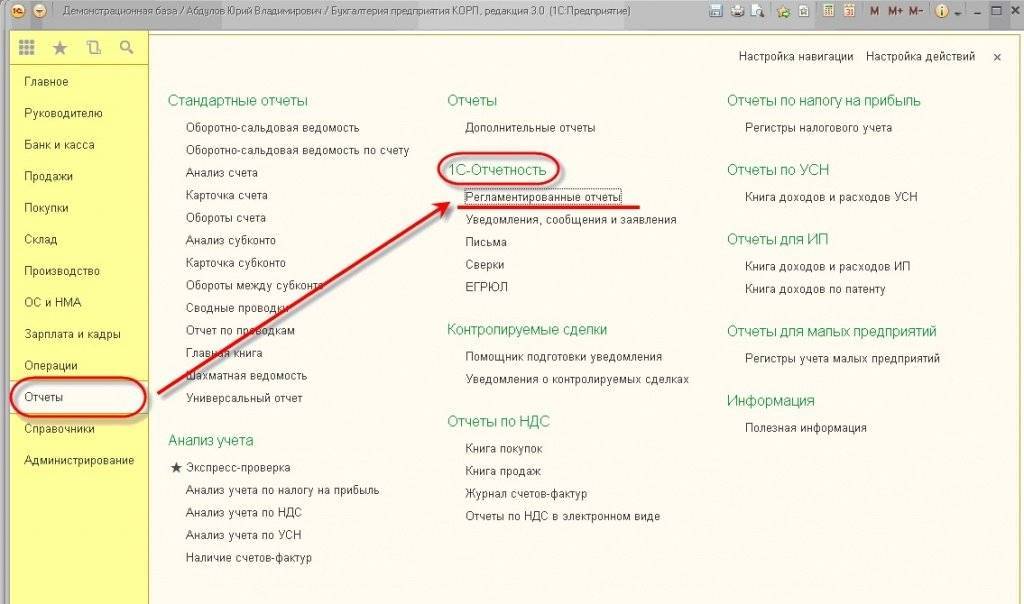

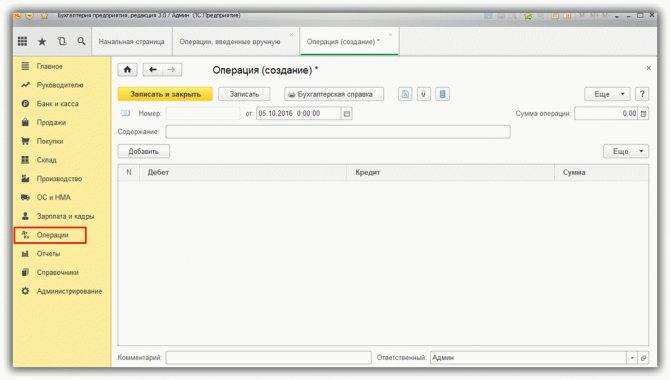

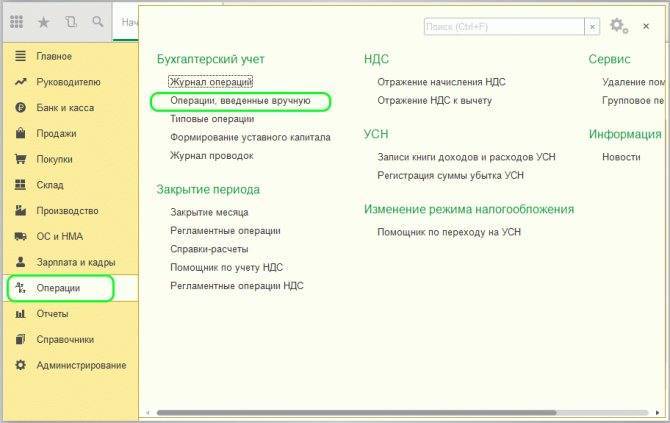

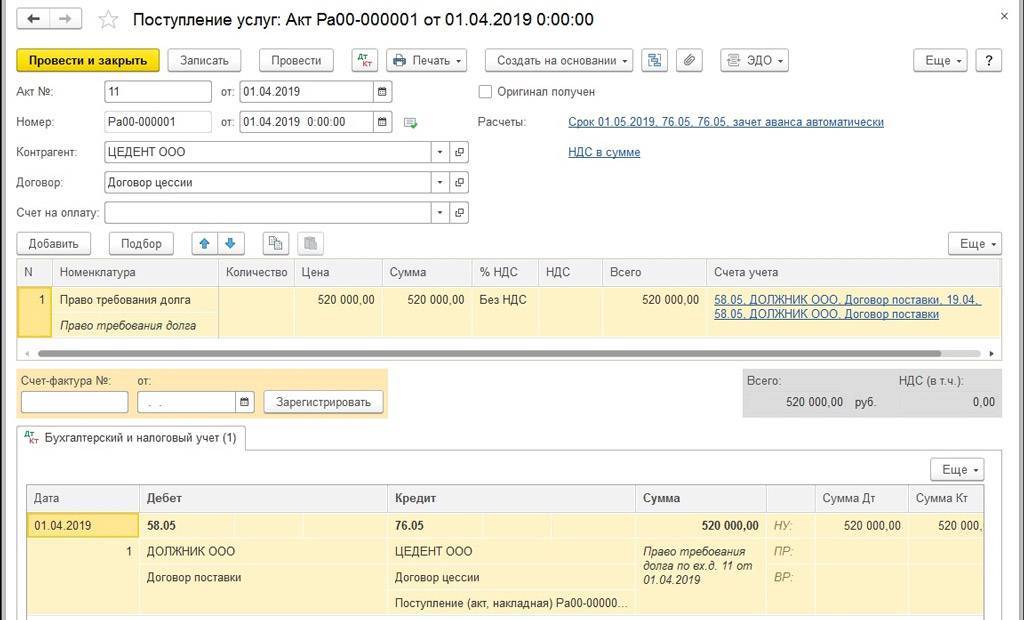

Ручное отражение проводок по оформлению договора цессии в 1С

Для выполнения ручных проводок необходимо воспользоваться меню «Операции» — подразделом «Операции, введенные вручную».

Для проведения переуступки требуется сформировать пару проводок:

Дебет 76.09 «Расчеты с дебиторами — кредиторами» — Кредит 91.01 «Прочие доходы». Отражаемая в проводке сумма соответствует величине задолженности нового кредитора.

Дебет 91.01. «Прочие доходы» — Кредит 62.01 «Расчеты с покупателями». Сумма указывается равная значению цедента.

Оформляемые проводки по договору цессии у цессионария

Дебет 58.05 «Оказание финансовых платежей» Кредит 76.09 «Расчеты с дебиторами – кредиторами». Размер суммы средств равен величине затрат, понесенных в процессе приобретения дебиторской задолженности.

По учету цессионария проводится проводка Дебет 76 Кредит 91.01 «Прочие доходы». Указываемая сумма равна величине взыскиваемого долга.

Дебет 91.02 Кредит 58.05 «Оказание финансовых вложений» на величину полученных затрат.

Дебет 51 Кредит 76.09 на сумму фактически полученных средств.

Бухгалтерские проводки цессии

Поскольку в договоре переуступки принимают участие имущественные активы, это действие должно иметь адекватное отражение в бухгалтерской отчетности организаций-сторон договора. Цедент будет отражать выбытие активов, а цессионарий – их поступление.

Деньги, полученные цедентом в качестве вознаграждения за продажу права требования долга, являются выручкой и отражаются на балансе как поступивший доход. Первичный кредитор должен показать, что переуступил дебиторскую задолженность третьему лицу, для чего она сначала выделяется проводкой: дебет 377 «Расчеты с прочими дебиторами», кредит 361 «Расчеты с отечественными покупателями».

Погашение этой задолженности берет на себя цессионарий, за что цедент получает свой финансовый профит: дебет субсчета 949 «Прочие расходы операционной деятельности» в корреспонденции с кредитом 361.

После получения средств в проводке указывается, что в результате договора цессии право реализовано с определенной суммой прихода: дебет 311 «Текущие счета в национальной валюте», кредит 377.

Цессионарий принимает «приобретенный» долг к бухучету, причем не имеет значения, когда он намеревается его истребовать и намеревается ли вообще. Статья учета – финансовые вложения, где объект отражается по первоначальной стоимости: того вознаграждения, которое было выплачено цеденту за приобретение этого права. Если долг начнет погашаться, эти цифры следует заносить в состав операционных расходов. Проводки будут следующими:

- дебет 377, кредит 685 «Расчеты с прочими кредиторами» – учет дебиторской задолженности по договору цессии на обозначенную сумму;

- дебет 685, кредит 311 – вознаграждение за переуступку права;

- дебет 311, кредит 377 – получение денег от должника в погашение долга (если оно воспоследовало);

- дебет 377, кредит 745 «Доход от безвозмездно полученных активов» – отражение суммы дохода по договору цессии.

Должник вносит изменения в бухгалтерский учет только в момент, когда им получено уведомление о смене кредитора. Проводкой он ликвидирует свою задолженность цеденту, переадресовывая ее новому кредитору: дебет 631 «Расчеты с отечественными поставщиками», кредит 685.

Проводки по договору цессии в 1С 8.3

Предлагаем подробно разобрать, каким образом на базе программы 1С 8.3 Бухгалтерия предприятия 3.0 происходит отражение договора цессии. Определяется это тем, что другие конфигурации имеют помимо бухгалтерских регистров учета (проводки, сформированные вручную), также управленческие регистры. Создание данных регистров происходит по документам, которые отсутствуют в стандартном виде для регистрации операций по договору цессий. Определимся с понятиями:

Договор цессии – это соглашение переуступки прав требования должника (дебиторской задолженности) третьему лицу (физическому или юридическому) без согласия должника.

Цедент – это кредитор, который передает права.

Цессионарий – кредитор, который принимает права, на основании договора.

Отражение проводок в программе 1С 8.3 Бухгалтерия оформляются в ручном режиме при помощи документа «Операции, введенные вручную». Находится на вкладке меню «Операции».

По переуступке долга в программе 1С должны быть сформированы бухгалтерские проводки:

Дт 76.09 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). В данном случае учет будет вестись по цессионарию, а отраженная сумма проводки будет определять долг цессионария, кредитора, который принял права переуступки на основании договора цессии.

Дт 91.02 (Прочие расходы) – Кт 62.01 (Расчеты с покупателем). Здесь сумма проводки будет отражать значение, которое числится у цедента.

В свою очередь у цессионария по договору цессии регистрируются проводки Дт 58.05 (Оказание финансовых вложений) – Кт 76.09 (Расчеты с дебиторами/кредиторами). Сумма проводки будет отражать фактические затраты по приобретению дебиторской задолженности.

Осуществление погашения долга должником по бухгалтерскому учету цессионария регистрируется следующими проводками:

Дт 76 (Расчеты с дебиторами/кредиторами) – Кт 91.01 (Прочие доходы). По дебету обязательно нужно указать субсчет «Расчеты с должником». Сумма проводки отразит значение, которое необходимо взыскать с должника.

Дт 91.02 (Прочие расходы) – Кт 58.05 (Оказание финансовых вложений). Сумма в данном случае отразит фактическое значение денежных средств, которые поступили.

Это интересно: Заключительный баланс при реорганизации в форме присоединения 2021 год

Как было упомянуто выше, в некоторых программах 1С с другой конфигурацией невозможно полноценно отразить договор цессии при помощи вручную вводимых операций. На основании чего бухгалтера пользуются документом «Корректировка долга». Данный документ дает возможность формирования необходимых проводок и правильного отражения сумм в бухгалтерских отчетах (к примеру, декларация по прибыли). Ниже приводим пример регистрации этой операции:

Дт 58.05 – Кт 91.01. По дебетовому счету должен проходить должник. Отражение покупки задолженности по документу «Корректировка долга» с указанием вида операции «Проведение взаиморасчетов».

Дт 91.02 – Кт 58.05. По кредитовому 58 счету должен быть указан задолжник. Проводка формируется на основании документа «Корректировка долга» с выбранным видом операции «Списание задолженности». В сумме отражается остаток долга.

Что следует учесть при оформлении

Базовые условия, которые прописываются в соглашении (особенности и порядок заключения сделки) определяются видом самого документа.

Соглашение в юридическом плане признается действительным, если стороны, его подписавшие, все необходимые вопросы согласовали.

В нем должны быть записаны такие параметры:

- объем задолженности;

- ссылка на предыдущий договор, выполнение которого привело к появлению долговых обязательств;

- обязательства, возложенные на должника;

- банковские реквизиты обеих сторон + контактные данные;

- пакет документов, которые понадобятся для оформления процедуры цессии.

В каждом конкретном случае оформления договора цессии перечень документов будет разным. Для юридически оформленной переуступки права требования основанием является договор, изначально подписанный должником и цедентом. Когда дело касается поставщика и заказчика (покупателя) то основным документом считается контракт (купля/продажа/ поставка).

Немаловажным документом считается акт сверки расчетных операций, расходно-приходная документация: подтверждает наличие задолженности. Для переуступки банковского долга, основанием является наличие кредитного соглашения/ овердрафта, выписки из расчетного счета.

По закону договор цессии вступает в силу с момента его нотариального заверения или официальной регистрации в государственных органах. Для его составления договора и соблюдения точности формулировки лучше воспользоваться услугами опытного юриста, поскольку любая неточность может привести к осложнению ситуации.

Проводки по договору цессии у должника

Замена кредитора не влечет для должника ни последствий по учету доходов и расходов, ни изменения порядка исполнения обязательства. Для него только изменяется кредитор, перед которым он обязан свою задолженность погасить. Соответственно, и учет задолженности перед новым лицом необходимо вести на том же счете бухгалтерского учета.

Получив уведомление о сделке, должник должен сформировавшуюся кредиторскую задолженность перенести на нового контрагента. Соответственно, и погашение долга уже будет отражено во взаиморасчетах с новым контрагентом.

| Операция | Дебет | Кредит |

|---|---|---|

Получено уведомление о смене кредитора: | ||

| по договору поставки | 62 (старый кредитор) | 62 (новый кредитор) |

| по долгосрочному займу | 67 (старый кредитор) | 67 (новый кредитор) |

| Погашена задолженность | 62, 67 (новый кредитор) | 51 |

Что такое договор цессии

Договор цессии – это некоторое невыполненное обязательство должника, передающееся путем заключения договора третьему заинтересованному лицу. Подобная сделка может проводиться с разными целями, например, когда срочно необходимо провести оплату, а в наличии нет финансов или при условии, что происходит реорганизация или ликвидация участника двухстороннего договора или другие причины, не противоречащие законодательству.

Говоря простым языком, договор цессии может понадобиться в такой ситуации: изготовитель закупил материалы у поставщика на производство своей продукции, и поставила готовый товар реализатору.

Таким образом, возникает два договора:

- Первый – между поставщиком материалов и изготовителем.

- Второй договор между изготовителем и реализатором.

Но если возникает ситуация, когда поставщик требует оплату с изготовителя, который еще не получил выплат от реализатора. Тогда между сторонами заключается договор цессии, согласно которого реализатор выплатит средства не изготовителю, а поставщику. Тогда в результате таких действий поставщик выбывает из договорного круга и реализатор больше не должен ему денег, a реализатор, в свою очередь, не должен денег поставщику. Сделка сокращается на одного участника и тем самым упрощается.

В силу разных обстоятельств, которые возникают по вине или вне зависимости от участников кредитных взаимоотношений и обязательств, договор цессии может стать отличным выходом из ситуации, когда оплата требуется немедленно, а времени или возможности на проведение судебных тяжб или ожидания нет. Или в случае выбывания из договора участника-посредника, например, по причине ликвидации предприятия, когда это юридическое лицо прекращает свое существование .

Учет договора цессии с помощью корректировки долга

Как я уже говорил, вводя только операции вручную, в большинстве других конфигурациях полноценное отражение договора цессии сделать нельзя.

Это интересно: Внесение изменений в устав через мфц 2021 год

Чаще всего бухгалтеры используют документ «Корректировка долга«. Он позволяет сформировать нужные проводки и при этом правильно отразить суммы в отчетности, например, в декларации по прибыли.

Вот пример такого оформления операции:

- Покупка долга. Оформляется документом «Корректировка дога» – операция: проведение взаиморасчетов:

- Дт: 58.05 — Должник.

- К: 91.01.

- Сумма: 16 000 руб.

- Продажа долга. Документ «Реализация услуг»:

- Дт: 79.09 — Кредитор Кт. 91.01 = 22 000руб.

- Дт: 91.02, Кт. = ((22 000-16 000)/118*18 руб.

- Следующую проводку на 16 000 руб. так же можно оформить через «корректировку» (операция – списание задолженности):

- Дт. 91.02

- Кт. 58.05 — Должник

- Сумма: 16 000руб.