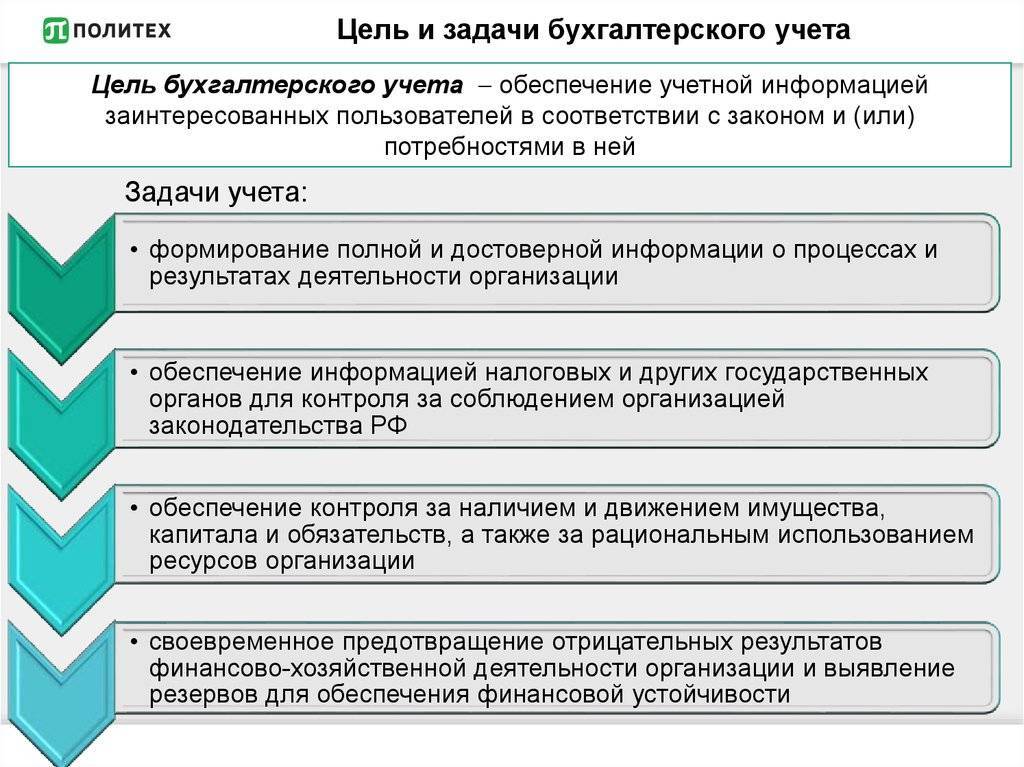

Сущность, цели и задачи бухгалтерского учета

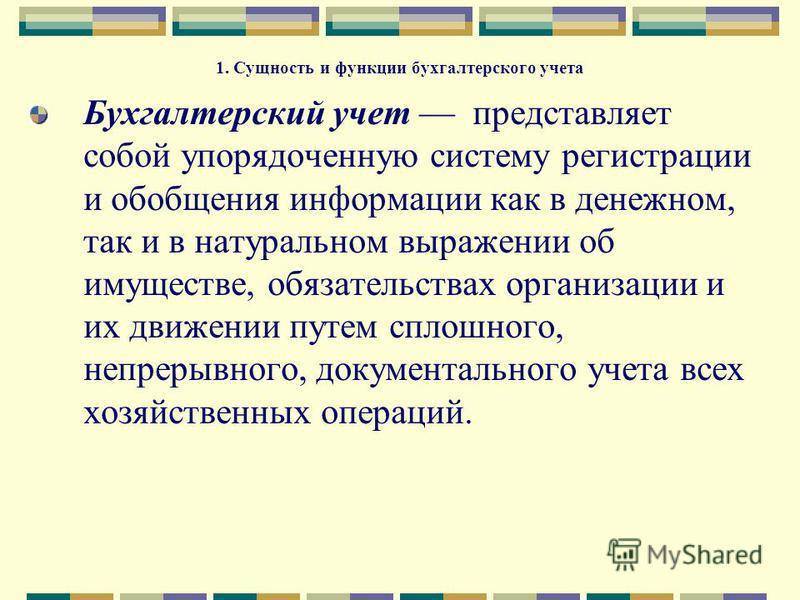

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

В соответствии с данным определением учетный процесс можно отразить в виде следующей процедуры (рис.1).

Рис.1 Процедура учетного процесса

Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом и (или) потребностями в информации. Классификация пользователей учетной информации приведена на рис.2. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики организации, при принятии инвестиционных решений и др.

Рис.2 Пользователи учетной информации

Объектами бухгалтерского учета являются:

Имущество организации – нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства;

Права требования к сторонним организациям и физическим лицам (дебиторская задолженность);

Обязанности по отношению к сторонним организациям и физическим лицам (кредиторская задолженность);

Хозяйственные операции, вызывающие изменения в имуществе и обязательствах организации. Хозяйственные операции могут совершаться:

1) между объектами учета внутри организации;

2) между организацией и сторонними организациями и физическими лицами.

Собственные источники формирования средств организации – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль.

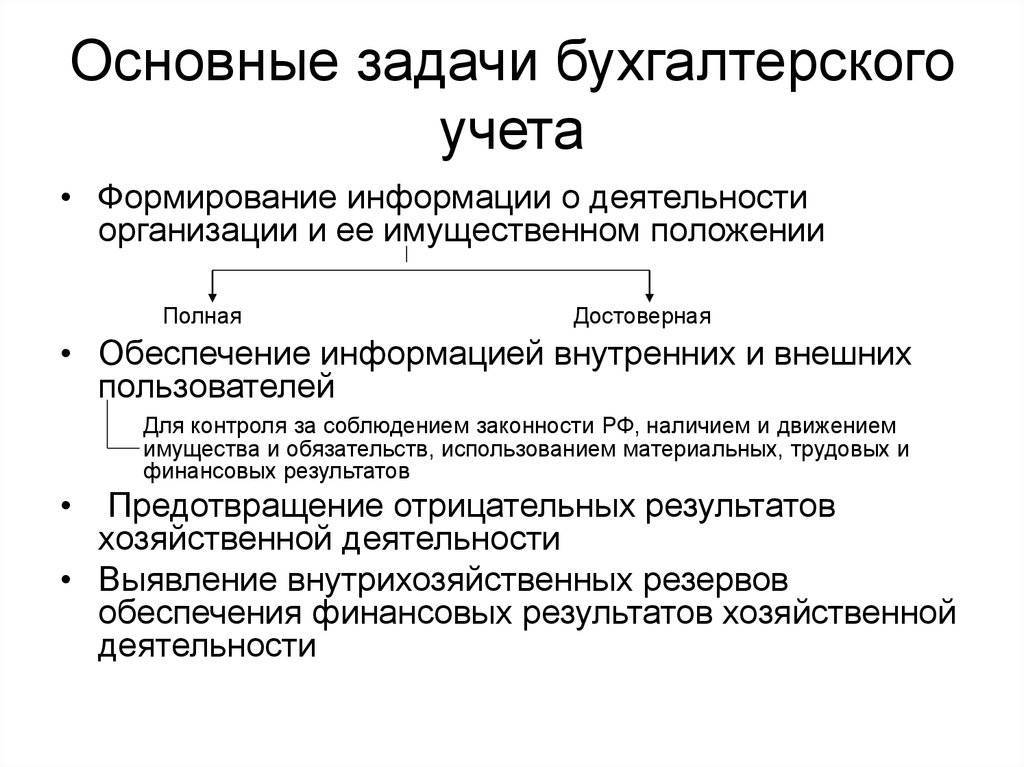

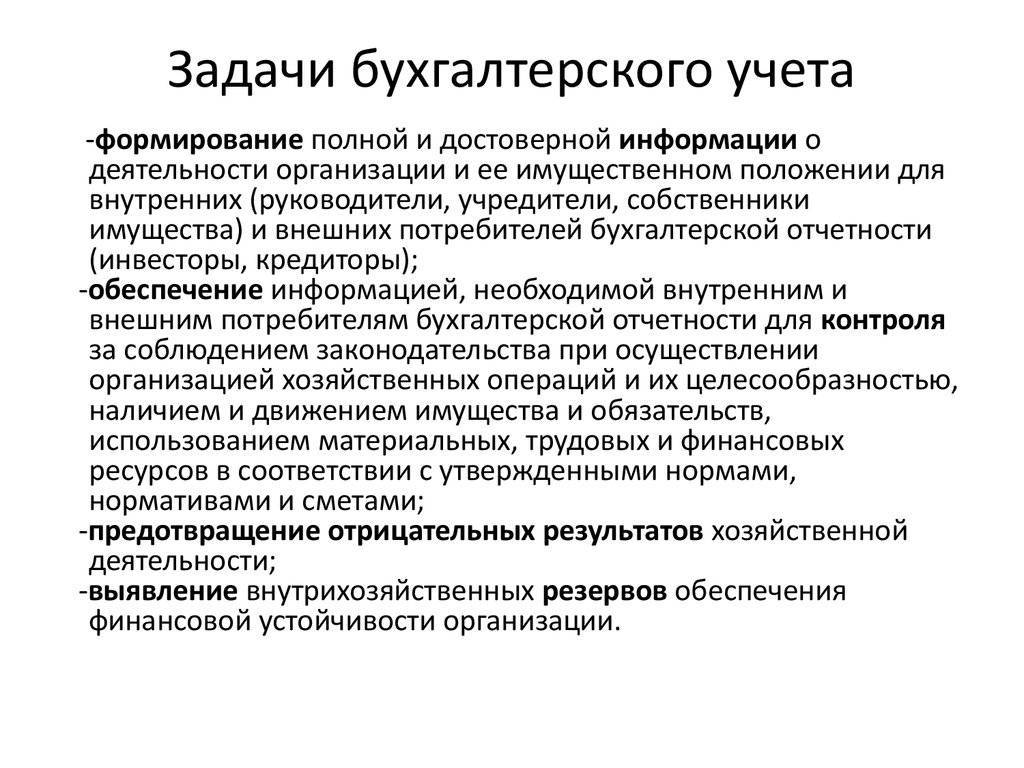

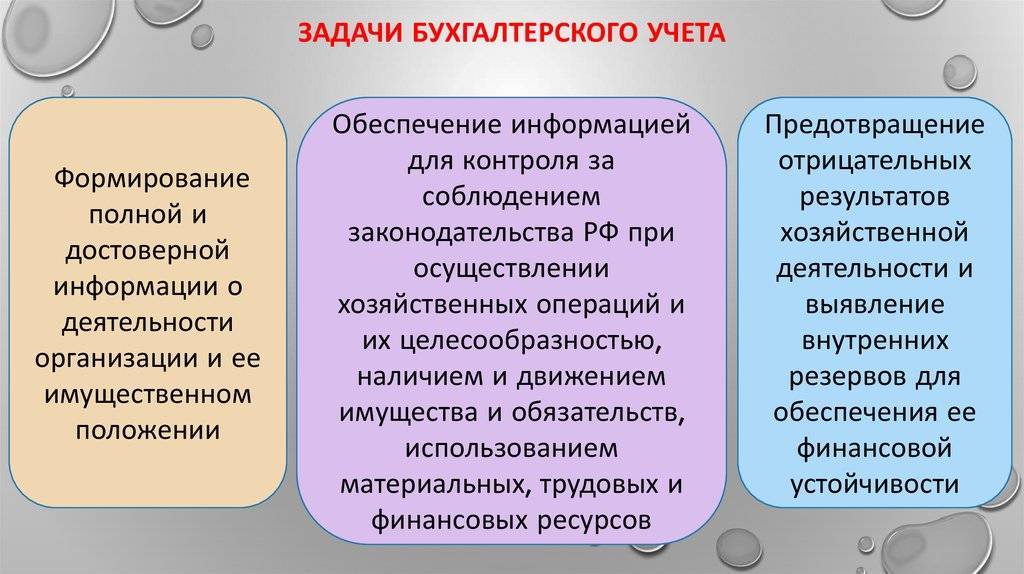

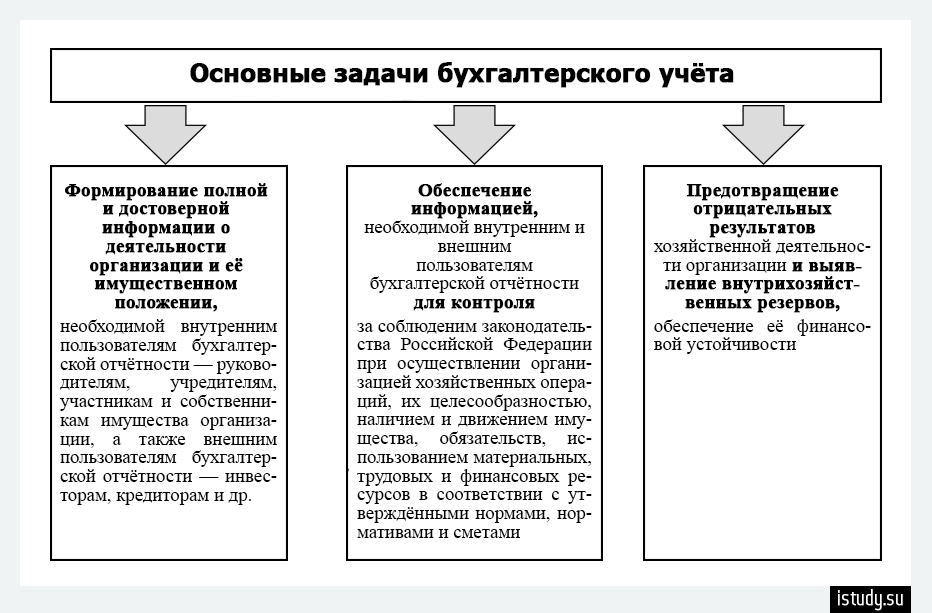

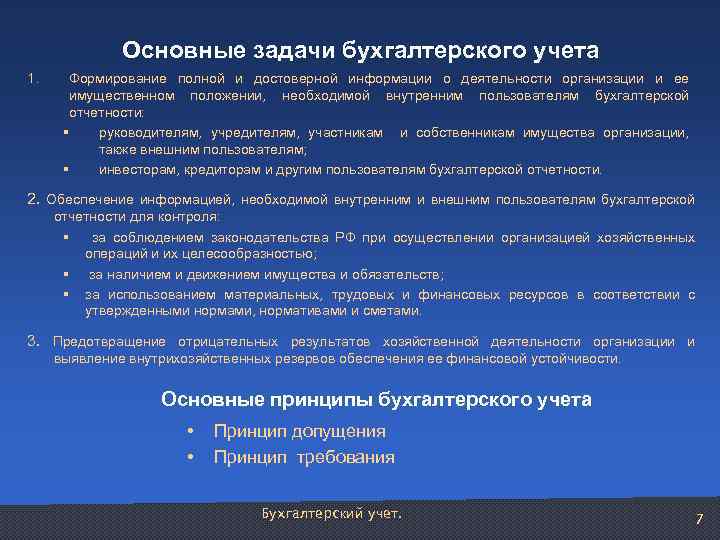

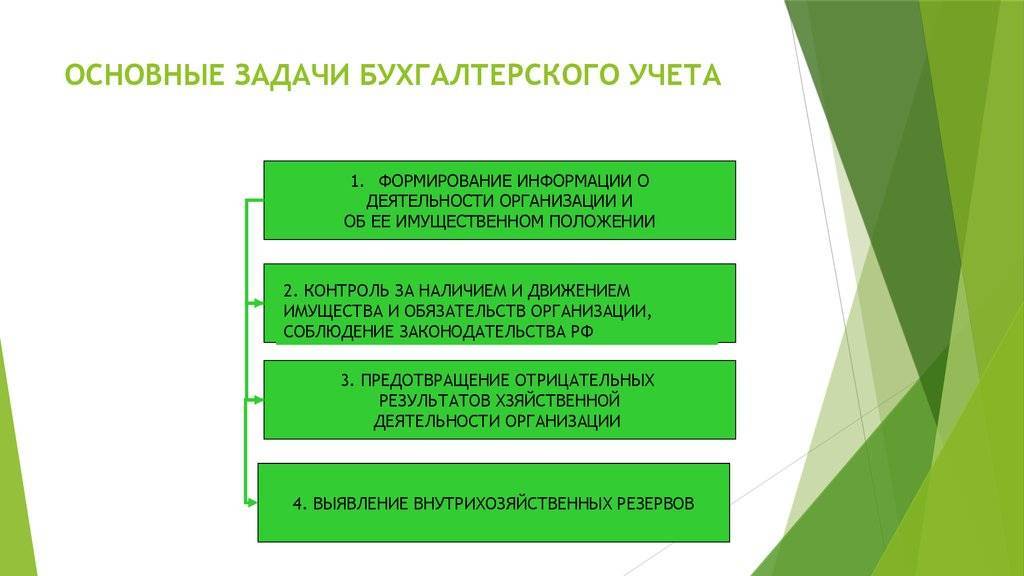

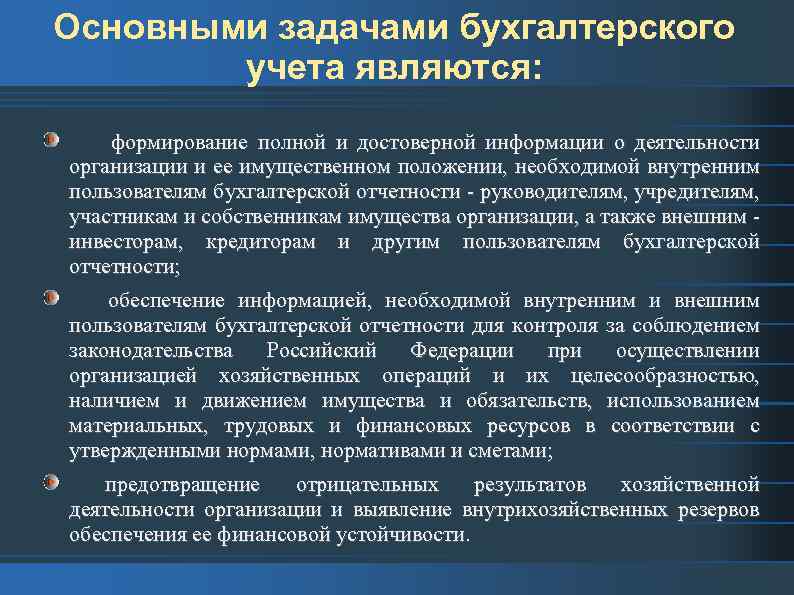

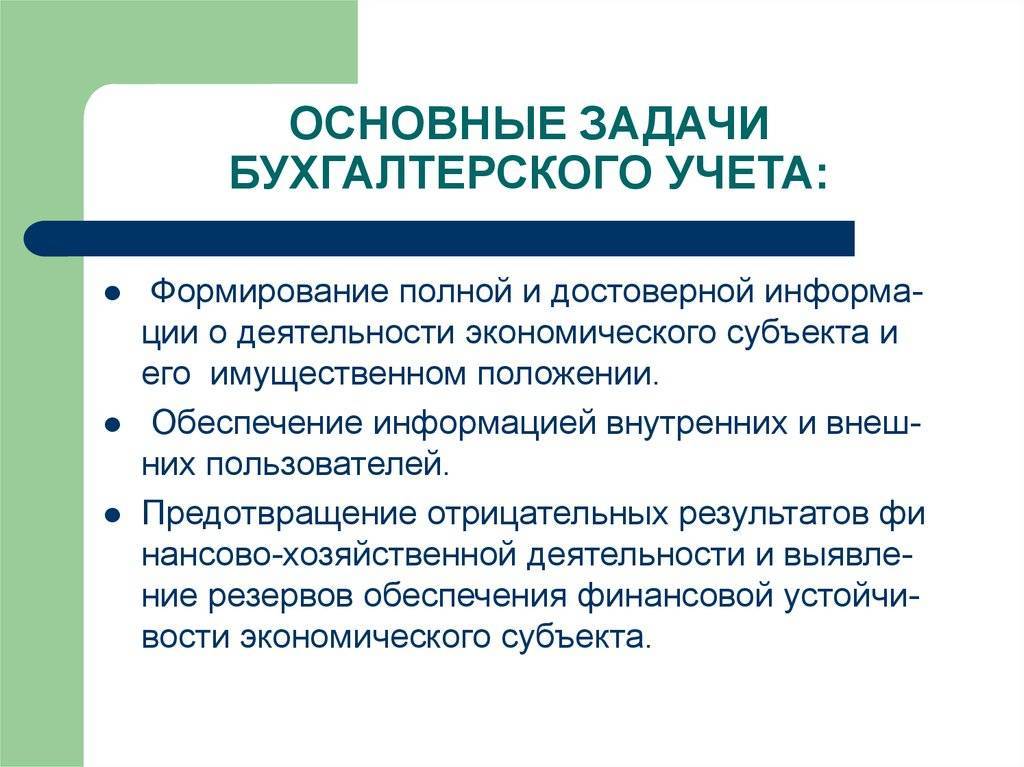

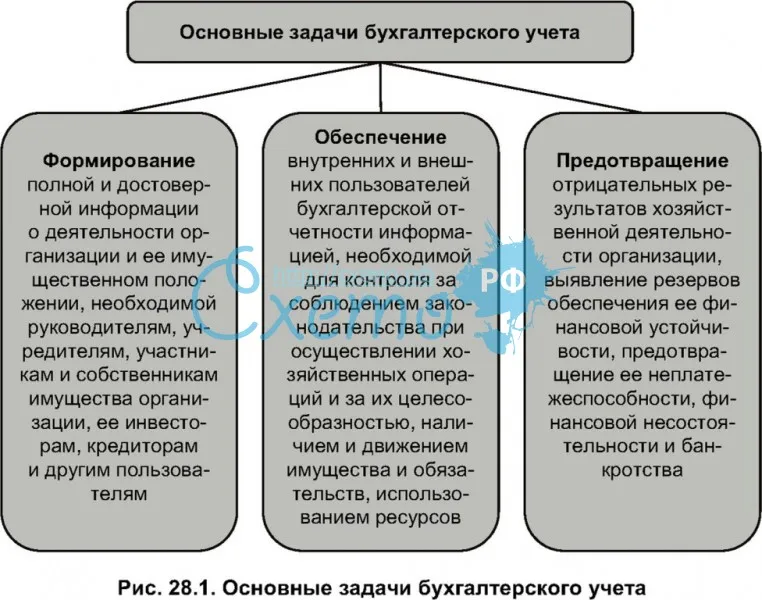

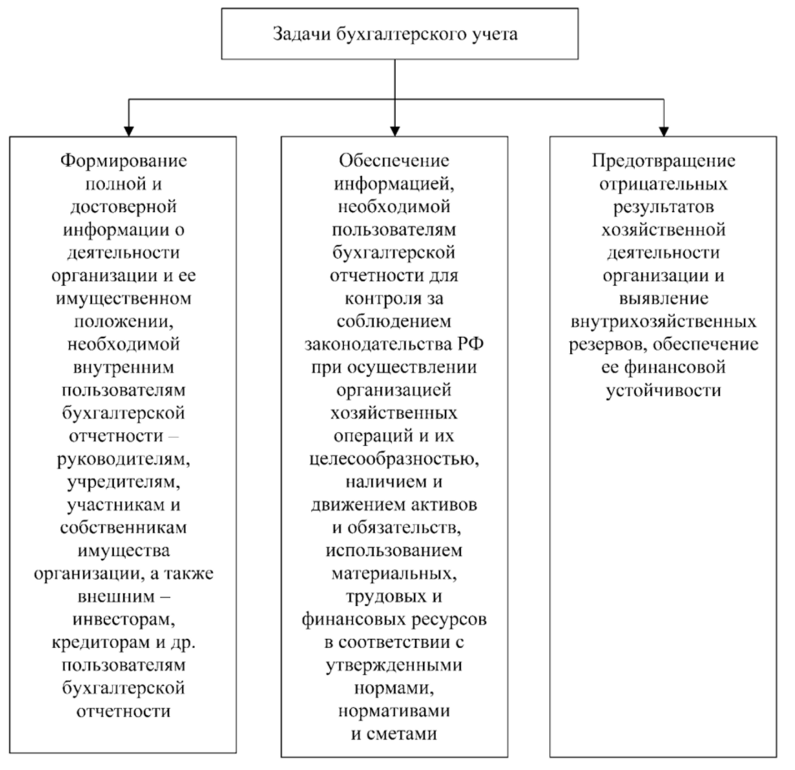

К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие:

формирования полной и достоверной информации о деятельности организации и ее имущественном положении;

обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Бухгалтерский учет является одной из важнейших функций управления (рис.3).

Рис.3 Бухгалтерский учет как функция управления

Бухгалтерский учет содержит в себе две составляющие:

1) финансовый учет,

2) управленческий учет.

Финансовым учетом является учет, направленный на формирование отчетной информации для сторонних пользователей, правила ведение финансового учета строго регламентированы законодательными и нормативными актами, формы отчетности и порядок ее представления также установлены нормативными актами.

Управленческий учет – это учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений.

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален – основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия – бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

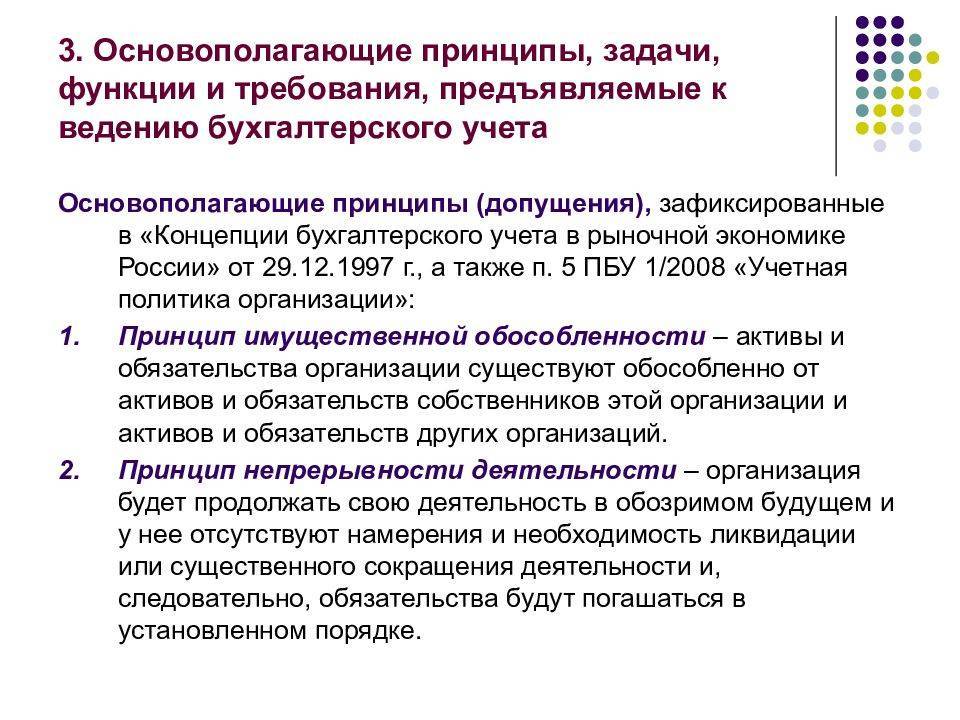

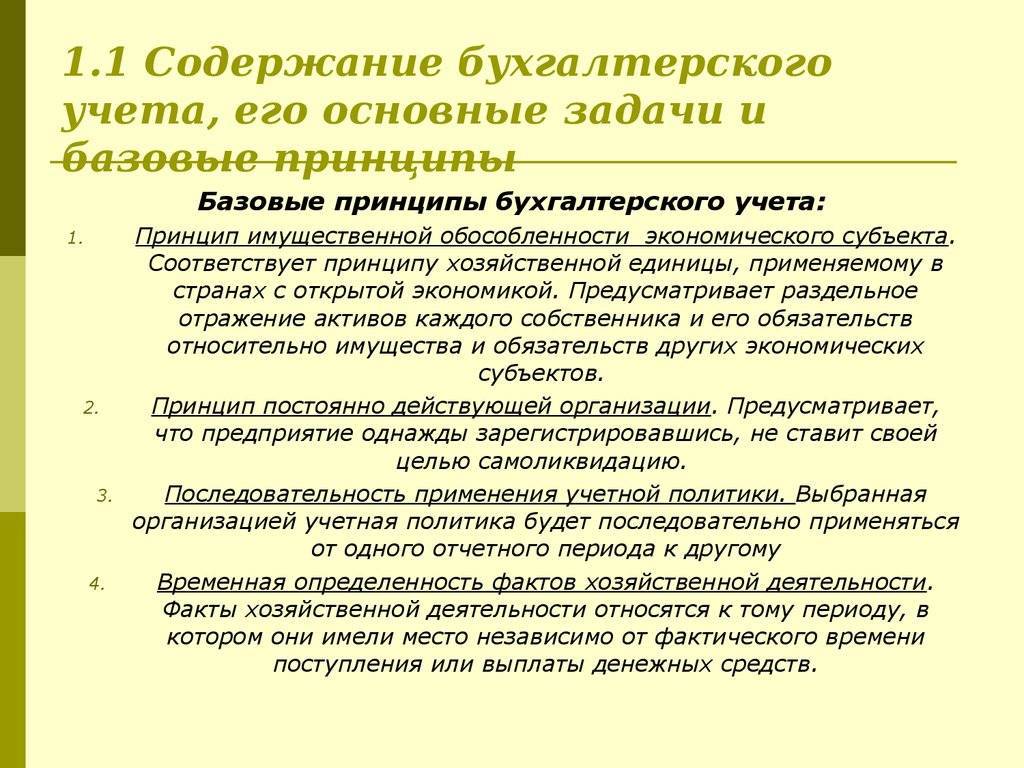

Основополагающие принципы бухгалтерского учета

В процессе ведения бухгалтерского учета требуется скрупулезность и точность, поэтому строится на следующих принципах:

Принцип двойной записи – абсолютно все хозяйственные операции организации должны одновременно отображаться по дебету одного бухгалтерского счета и кредиту другого счета на аналогичную сумму.

Принцип автономности – каждая организация должна существовать как самостоятельное юридическое лицо

Поэтому в бухучете фиксируется то имущество, которое непосредственно принадлежит конкретному предприятию или организации.

Принцип объективности заключается в том, что все хозяйственные операции в обязательном порядке должны отражаться в бухгалтерском учете, а также регистрироваться на каждом этапе проведения и подтверждаться соответственной документацией, на основании которой ведется бухучет.

Принцип осмотрительности подразумевает предельную осторожность при формировании суждений, используемых при расчетах в условиях неопределенности. Это поможет избежать в будущем занижения показателей расходов и обязательств, а также завышения прогнозируемых доходов и активов

Строгое соблюдение принципа осмотрительности поможет предотвратить появление чрезмерных запасов и скрытых резервов, сознательное занижение доходов и активов, либо же умышленное завышение расходов и обязательств.

Принцип действующей организации

Если действующая организация в дальнейшем планирует сохранить свои позиции на рынке, тогда очень важно вовремя погашать собственные обязательства перед партнерами.

Принцип начисления – операции тщательно записываются по мере их возникновения, не дожидаясь момента оплаты, а далее они начнут относиться к отчетному периоду, в котором была произведена операция. Этот принцип можно разделить две составляющие:принцип соответствия – это когда доходы за отчетный период должны соотноситься с расходами, с помощью которых эти доходы и были получены;принцип регистрации дохода (другими словами выручки) – согласно правилам, доход должен отражаться в тот период, когда он получен, а не в момент произведения оплаты.

Принцип периодичности обязывает составлять бухгалтерский баланс и отчетности за такие периоды: месяц, квартал, полугодие и год

Благодаря этому принципу можно в будущем легко сопоставлять отчетные данные, исчислять финансовые результаты и делать прогнозы на будущее.

Принцип конфиденциальности. Данные внутренней учетной документации – это коммерческая тайна фирмы, поэтому за нанесение ущерба или разглашение предусмотрена ответственность перед законом.

Принцип денежного измерения – результаты хозяйственной деятельности должны измеряться денежных единицах, то есть в валюте страны, где функционирует организация.

1С:Бухгалтерия 8

«1C:Бухгалтерия 8» — это самая популярная бухгалтерская программа, способная вывести автоматизацию учета на качественно новый уровень. Удобный продукт и подключаемые к нему сервисы позволят эффективно решать задачи бухгалтерской службы любого бизнеса!

- Поддержка разных систем налогообложения, ведение бухгалтерского и налогового учета, сдача отчетности;

- Учет МПЗ, партионный учет, расчеты с контрагентами, выписка первичных документов;

- Расчет зарплаты, учет денежных операций;

- Интеграция с другими программами 1С и сайтами;

- Работа с электронными листами нетрудоспособности (ЭЛН).

Попробовать 30 дней бесплатно Заказать

Бухгалтерский баланс

До 9 апреля бюджетники сдают в ПФР отчет о зарплате в 2020 году

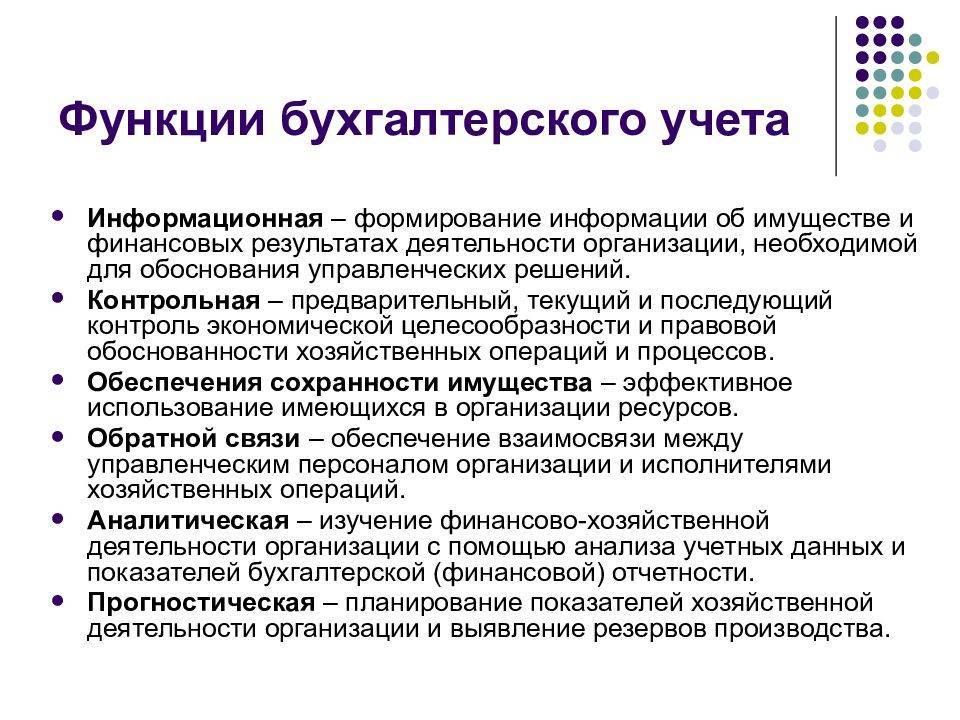

Функции бухгалтерского учета

Рассматривая процесс организации хозяйственной деятельности компании нельзя не затронуть и такое понятие, как функции бухгалтерского учета. Таких функций несколько и основные из них – это контроль, обеспечение сохранности ценностей, информационная функция, обратная связь и аналитическая. Для лучшего понимания системы функционирования каждой из них, следует остановиться на данных понятиях подробнее.

Контрольная функция

Она предполагает проведение пробного, текущего и последующего анализа объектов бухгалтерского учета на различных ступенях выполнения хозяйственных операций. Предварительный контрольный анализ производится до начала осуществления хозяйственной операции и преследует цель корректного планирования ее результатов. Текущий – это вид контроля, осуществляющегося в процессе выполнения операции, для обеспечения его максимальной эффективности. Последующая проверка необходима для корректировки полученного результата.

Обеспечение сохранности ценностей

Функция обеспечения сохранности ценностей предусматривает проведение описи имущества, для получения исчерпывающего представления о произошедших изменениях в составе объектов учета, а также для подтверждения корректности отражения хозяйственных операций.

Информационная функция

Данный тип предполагает сплошное, неразрывное и взаимосвязанное отражение хозяйственной деятельности компании в системе разнообразных измерителей и первичных документах, для воссоздания исчерпывающей картины о состоянии текущих дел организации.

Функция обратной связи

Содержание данной функции заключается в использовании обратной связи, в которой участвует бухгалтерия, непосредственно бухгалтер предприятия и проверяющее лицо. Информация, полученная от данных сотрудников организации, используется для осуществления контроля над выполнением смет, норм, нормативов, устранения недостатков, выявления потенциала производства.

Аналитическая функция

Она направлена на оценку целесообразности использования всех видов ресурсов и обеспечение принятия актуальных решений в сфере экономической политики компании.

Принципы ведения бухучета

Этот вид учета ведется не произвольно, а в строгом соответствии с базовыми положениями, принятыми и утвержденными на законодательном уровне.

- Принцип автономности – учитывается только информация имеющая отношение к собственному имуществу данной конкретной организации, обособленная от сопутствующих данных (например, имущества совладельцев, сотрудников и т.п.).

- Принцип двойной записи – баланс составляется по двойным счетам (дебиторским и кредиторским), которые должны совпадать в числовом отношении (сколько убыло на одном счете, должно прибыть на другом).

- Принцип действующей организации предусматривает обязательное выполнение организацией принятых на себя обязательств в прогнозируемом будущем.

- Принцип объективности – вся деятельность организации должна быть объективно отражена в соответствующей документации и регистрироваться на всех этапах учета.

- Принцип осмотрительности запрещает завышение активов и занижение обязательств, и наоборот.

- Принцип периодичности – баланс составляется в строго определенные учетные периоды (ими может быть месяц, квартал, полугодие и, в обязательном порядке, учетный год), что позволяет сопоставить финансовые результаты за любой интересующий временной промежуток.

- Принцип конфиденциальности – некоторые данные бухучета, предназначенные для внутреннего использования, не попадающие в категорию отчетности перед госорганами, могут составлять положения коммерческой тайны.

- Принцип денежного измерения – единицей измерения в бухгалтерском учете выступает действующая валюта страны, то есть в случае с РФ, это будет рубль.

- Принцип преемственности – положения бухучета учитывают достижения отечественной экономической науки и национальные особенности.

- Принцип начислений – финансовые операции фиксируются не в момент передачи денежных средств, а в стадии их возникновения. Они учитываются в том временном промежутке, когда была проведена данная хозяйственная транзакция. Реализуется в двух формах:

- фиксация выручки (доходной части баланса) – прибыль отражается в момент получения, а не совершения оплаты (в РФ это момент оплаченной отгрузки, в других странах этот момент может быть связан с поставкой или вручением оплаты);

- соответствие прибыли и затрат – в одном и том же отчетном периоде доходы должны уравновешивать траты, позволившие получить эти доходы, отдельный учет доходов и трат, относящихся к разным учетным периодам.

Разъяснение

Определение, приведенное выше, считается наиболее исчерпывающим. В связи с этим оно закрепляется на законодательном уровне и присутствует в ФЗ “О бухгалтерском учете”. Данное понятие наиболее полно характеризует функции системы. В первую очередь подчеркивается упорядоченность учета. Определение в сжатой форме отражает и основные этапы процесса: сбор, фиксирование и обобщение сведений. Также четко определены особенности системы, отличающие ее от иных учетных форм – статистической, оперативной и прочих. Эти признаки состоят в ведении строгой документации, непрерывности процесса. Указан в определении и основной измеритель информации – деньги. И, наконец, выделены объекты отчетности.

Кому и зачем нужен управленческий учет

Главное назначение управленческого учета — дать топ-менеджменту компании исчерпывающую финансовую и нефинансовую информацию для принятия решений. Финансовая обычно выражается в денежном выражении, а нефинансовая — в виде показателей качества операций, загруженности производства, субъективных оценок по удовлетворенности клиентов и пр.

Нужен такой учет гендиректору, собственникам бизнеса, менеджменту среднего и высшего звена, чтобы в любой момент узнать, как идут дела в компании, сколько прибыли получено, какие направления деятельности «просели» и требуют корректировок. Именно высшее руководство определяет, какую группу отчетов и в какой форме нужно подготовить. А информация, отраженная в них, считается коммерческой тайной организации.

Основное преимущество управленческого учета — в простоте его интерпретации. Руководство может правильно «прочитать» информацию в отчетности без присутствия финансового директора в качестве переводчика.

Управленческий учет позволяет менеджерам:

- контролировать и прогнозировать финансовые показатели деятельности организации;

- рассчитывать себестоимость продукции и затраты по клиентам;

- измерять показатели работы организации и выявлять в ней «узкие места» (например, если количество отказов клиентов стремительно растет, быстрее, чем снижается прибыль, это может говорить об ухудшении качества продукции);

- эффективно управлять денежными средствами компании, оптимизировать расход ресурсов;

- внедрить систему бюджетирования и выстроить систему внутреннего контроля в компании;

- оперативно принимать управленческие решения и определять эффективную стратегию развития компании.

В итоге, управленческий учет выполняет 3 основные функции:

- собирает данные для принятия решений с точки зрения эффективности «затраты-выгоды»;

- позволяет вести оперативный контроль — по данным в отчетности менеджмент может отследить эффективность деятельности организации на любом уровне, и вовремя среагировать, если дела идут не по плану;

- информирует руководство об отклонениях (план-факт) и помогает планировать показатели работы в будущем, учитывая корректировки прошлых периодов.

После анализа такой отчетности у менеджмента компании всегда появляются дополнительные рычаги в управлении.

Управленческий учет обеспечивает связь прошлого, настоящего и будущего в организации

Требования, предъявляемые к первичным документам и их виды

Первичным документом бухгалтерского учета является справка, подтверждающая совершение хозяйственной операции, в которой должны содержаться следующие данные: (ЗБУ ст.7) наименование и номер документа, дата составления, хозяйственное содержание операции, цифровые показатели операции (количество, цена, сумма), фамилии (наименования) участников операции, адреса мест жительства или нахождения участников операции, подтверждающая совершение хозяйственной операции подпись (подписи) лица, представляющего обязанного вести бухгалтерский учет, вносящего бухгалтерскую запись о хозяйственной операции, порядковый номер соответствующей бухгалтерской записи.

Установленное в пунктах 6-8 части требование не применяется к первичным документам, если названные в этих пунктах данные отражены в сводном документе, составленном на основании соответствующих первичных документов. Документы можно оформлять в письменном виде, электронном виде. Первичные документы, хранящиеся в электронном виде, должны быть воспроизводимы в письменном виде.

Первичные документы проверяются с различных сторон:

1. Проверяют содержание документа (его достоверность), т.е. законность совершения данной операции. Например, полученные документы проверяются, действительно ли указанные товары куплены или услуги оказаны предприятию или предприятием (проводятся сверки с работниками предприятия на момент отсутствия элементов мошенничества со стороны третьих лиц).

В чем заключается предмет бухгалтерского учета

Как мы отметили выше, предметом бухучета является непосредственно хозяйственная деятельность экономического субъекта, которая направлена на:

- приобретение материально-производственных запасов, необходимых для организации производственного процесса или осуществления хоздеятельности;

- выполнение производственного процесса, выполнение работ, оказание каких-либо услуг, которые являются целью создания предприятия;

- реализацию или продажу готовой продукции (работ, услуг);

- иную деятельность экономического субъекта.

То есть предмет бухучета — это хозяйственные средства и хозяйственные процессы, которые организация использует в процессе осуществления своей деятельности.

Сущность управленческого учета

Первые виды управленческого учета зародились еще в 20-х годах прошлого века, когда руководители американских промышленных компаний искали различные методы калькулирования производственных затрат и себестоимости продукции. Одним из первопроходцев в учете стал известный создатель научной организации труда и управления Ч. Харрисон. Он разработал и ввел систему учета затрат на фирме по изготовлению рабочих рукавиц, что позволило прогнозировать и контролировать издержки производства. Так появилась система учета «стандарт-кост», которую позже дополнили «директ-костинг», учет по центрам ответственности и прочие методики.

Само понятие «управленческий учет» появилось чуть позже — в 50-х годах ХХ века. И с тех пор данный вид учета входит не только в единую систему бухучета наравне с финансовым, но и в систему внутрифирменного управления предприятием.

Управленческий учет как часть системы бухгалтерского учета

Чтобы понять сущность управленческого учета, рассмотрим его в сравнении с финансовым.

- Финансовый учет — в общем понимании, это составление обязательной отчетности для внешних пользователей (контролирующих органов, банков, госслужб, инвесторов). Сюда входит бухгалтерский и налоговый учет, которым занимаются большинство бухгалтеров в штате. Финансовый учет регламентируется законодательно и ориентируется на общепринятые принципы и стандарты бухучета (национальные или МСФО).

- Управленческий учет — это внутренний учет, который ведется по запросу топ-менеджмента и ключевых сотрудников компании. По своей сути — это совокупность всевозможных методов и инструментов, позволяющих менеджменту эффективно управлять ресурсами компании для увеличения прибыли. Управленческим учетом может заниматься отдельный бухгалтер, финансовый директор или собственник бизнеса, если компания небольшая.

Предметом управленческого учета обычно выступает деятельность всей организации. А объектом могут быть как структурные подразделения, их затраты и прибыль, так и отдельный клиент или продукт.

Считается, что управленческий учет — это самостоятельная часть бухучета. Но даже если выделить его в отдельную систему, без финансового учета он не будет существовать. Так как при составлении управленческого учета специалисты берут для анализа информацию из бухгалтерского баланса и других отчетов (ОДДС, ОФР и пр.). Например, чтобы рассчитать ценообразование, объем производства и продаж, проанализировать взаимодействие с клиентами, поставщиками и т.д. При этом управленческий учет не регистрирует данные, которые поступают бухгалтеру, а анализирует их с одной лишь целью — чтобы у компании была прибыль.

В отличие от бухучета, в управленческом нет стандартизированных форм отчетности и периодичности. Составляется управленческая отчетность по мере необходимости. Подробные отчеты обычно готовятся ежемесячно, по отдельным видам деятельности или отделам — каждый день, а в случаях прецедента отчетность бывает нужна незамедлительно. Она может включать в себя целые разделы финансового учета или специальные отчеты, отражающие очень узкую часть деятельности. По форме отчетов это могут быть сметы, внутренние бюджеты и прочее.

Специалисты по управленческому учету могут использовать любые подходы и инструменты анализа при составлении отчетности (методы финучета, экономического анализа, математические). Но главное в их работе не методики, а умение выявить суть экономических процессов в организации и вовремя посоветовать руководителю, что и как в них можно оптимизировать.

Причины необходимости ведения бухучета

Первая и самая весомая причина того, почему необходимо обязательно вести бухгалтерский учет предприятия по общепринятой процедуре – данное требование закреплено законодательно. Поэтому выбора нет, если предприниматель хочет работать, нужно вести свою деятельность согласно букве закона.

В законе нет условия, которое бы могло разрешить организации не вести бухгалтерский учет, ведь он обязателен. Если бухгалтерская отчетность никогда не велась, хозяйственные операции не фиксировались, как следует, а отчеты не подавались контролирующим органам, тогда предприниматель будет привлечен к ответственности:

- при условии, что фискальные органы не получили в четко обозначенные сроки сведения о хозяйственной деятельности, граждане будут обязаны заплатить штраф на сумму 100-300 рублей за каждый выявленный случай, а также 300-500 рублей штрафа для должностного лица за каждый случай непредоставления данных или просрочку (согласно ст. 15.6 КоАп).

- при грубом пренебрежении и несоблюдении правил ведения учета и предоставления бухгалтерской документации, а также порядка и сроков сбережения бухгалтерский документов, должностное лицо обязано заплатить штраф 2000-3000 рублей согласно ст. 15.11 КоАп.

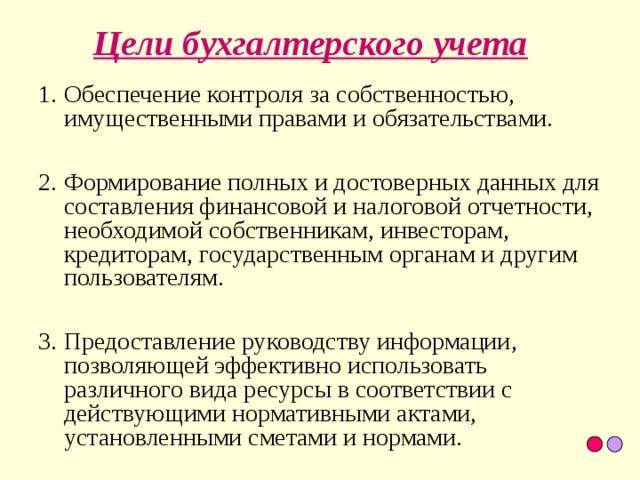

Цели и задачи бухгалтерского учета: общие сведения

Главной функцией системы выступает обеспечение информацией собственных и сторонних заинтересованных субъектов согласно закону либо в соответствии с потребностями в сведениях. Данные, которые предоставляются собственным пользователям, должны быть достоверными, своевременными и достаточными для принятия решений по обеспечению наиболее эффективного управления предприятием, оценки его деятельности, планирования, проведения контрольных мероприятий, функционирования в нестандартных условиях. Информация способствует правильному выбору политики организации, прогнозировании инвестиций и так далее.

Цели бухучета

Бухгалтерский учет позволяет формировать полную картину динамики деятельности организации и данных об имущественном состоянии. Эти данные необходимы не только для констатации фактов и отчетности налоговой, ведь с их помощью можно строить прогнозы на будущее. Исходя из этого, бухучет помогает в решении следующих задач управляющего бизнесом и владельца:

- определение резервов всевозможных имущественных активов компании для поддержания ее устойчивого финансового состояния;

- регулярная и актуальная подача руководству объективной, структурированной и точной экономической информации;

- минимизация рисков, которые могут привести к негативному исходу хозяйственной деятельности;

- реализация контролирующей функции (как со стороны государства, так и со стороны прочих внешних контрагентов).

Так как интересы заинтересованных пользователей разнятся, данные бухгалтерского учета не могут удовлетворить каждую из сторон в полном объеме. Информация, формирующаяся в бухгалтерском учете для внешних пользователей, частично удовлетворяет потребности, являющиеся общими для всех пользователей. Для решений, которые принимаются всеми заинтересованными пользователями, потребуется оценка на предмет способности организации воспроизводить денежные средства и другие подобные активы, а также объемы и регулярность их поступления. Результатом такой проверки станет реальная оценка возможности фирмы осуществлять выплаты государству, работникам, инвесторам, поставщикам, заимодавцам и подрядчикам.

Цель бухгалтерского учета в отношении внутренних пользователей состоит в формировании полной картины для руководства, которая поможет принять верные управленческие решения. Также руководство организации полностью заинтересовано в предоставлении информации внешним пользователям для контроля, анализа и правильного планирования. При этом имеется в виду, что информация для внешних пользователей формируется, в том числе на основе информации для внутренних пользователей, относящейся к финансовым результатам деятельности, финансовому положению организации, а еще изменениям в ее финансовом положении.

Функции бухучета

Главные функции бухучета кратко сформулировать можно так:

- сбор информации;

- документирование;

- информирование заинтересованных лиц;

- контроль;

- анализ.

Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных.

Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям:

- использование ресурсов;

- рентабельность работы;

- исполнение обязательств;

- использование дорогостоящих активов (оборудование, недвижимость);

- и т. д.

На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании.

Предмет и метод бухгалтерского учета

Методами бухучета признается совокупность способов ведения учета для отражения информации об объектах БУ в учетных документах и формирования бухгалтерской отчетности. Элементами методов бухучета признаются:

- Документация и инвентаризация — это способы регистрации фактов хоздеятельности учреждения и последующей сверки данных учетных регистров и фактических данных.

- Оценка и калькуляция — методы отражения стоимости объекта БУ в денежном эквиваленте. Причем калькуляция используется для расчета себестоимости произведенной продукции.

- Счета и метод двойной записи — ключевая особенность отражения бухгалтерских операций, при которых используются спецсчета БУ в соответствии с единым планом счетов. Операции отражаются с одновременным использованием двух счетов.

- Бухгалтерская отчетность и баланс — завершающий этап методологии БУ — позволяет получить итоговые данные, которые определяют имущественное и финансовое положение экономического субъекта.