Как можно удешевить страхование загородного дома

Страхование жилого дома можно сделать еще дешевле, если собственник имеет оформленный полис каско, медицинскую страховку или страховку другой недвижимости. В этом случае достаточно обратиться в ту компанию, которая оформляла страхование ранее. Как правило, компании идут в такой ситуации навстречу клиентам и предоставляют им скидку до 20%. Еще один вариант, способный удешевить стоимость страхования жилого дома, сезонная страховка, которую можно оформить, начиная со срока в 7 дней. Например, на время отпуска или командировки. Но подойдет он тем, кто проживает за городом постоянно и хочет защитить имущество только на короткий промежуток времени.

Список домов под реновацию первой очереди вы можете узнать на нашем сайте.

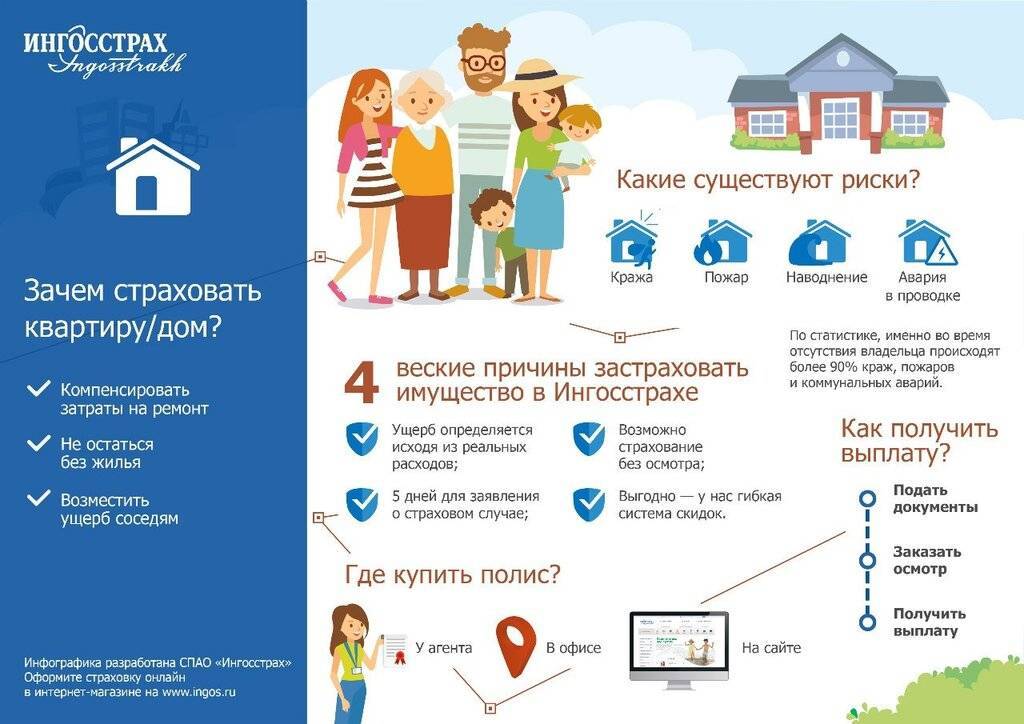

Основные риски: огонь, вода и «третьи» лица

Бед, которые могут произойти с загородной недвижимостью, великое множество – от пожаров до разрушения в результате падения обломков самолетов. Все это приводит к серьезному ущербу, и на восстановление всегда нужны деньги. Самый оптимальный путь покрыть издержки – это страхование: убытки от несчастных случаев лягут на плечи страховой компании.

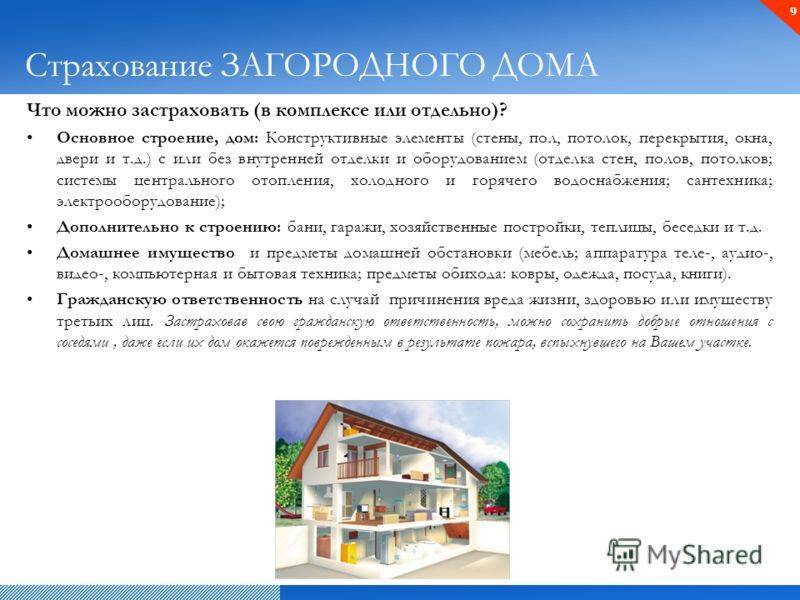

Страховые компании, как правило, предлагают разные программы: страхование дома (дачи, коттеджа), страхование отделки этого самого дома, страхование имущества, которое в нем находится, страхование придомового участка, ландшафтных элементов. Дом в понимании страховщиков – это лишь несущие конструкции, перегородки, полы и потолочные перекрытия, а чтобы застраховать его вместе с имеющейся там отделкой и утварью, нужно заключить комплексный договор страхования загородного имущества, который подразумевает страхование и имущества, и декора.

Оформить страховой полис можно на любые загородные дома (с отделкой и имуществом или без них). «Однако большинство страховых компаний не принимают на страхование заброшенные строения или здания с ненадлежащим уходом, дома с износом более 75% или находящиеся в зоне объявленных стихийных бедствий», – говорит Артем Искра, директор департамента страхования имущества физических лиц «Росно». Также многие страховые компании не страхуют недостроенные объекты, например, в «РЕСО-Гарантия» их разрешено страховать только от пожара, удара молнии и взрыва газа, причем это должен быть полуготовый «недострой» – с фундаментом, стенами, крышей, закрытыми оконными и дверными проемами.

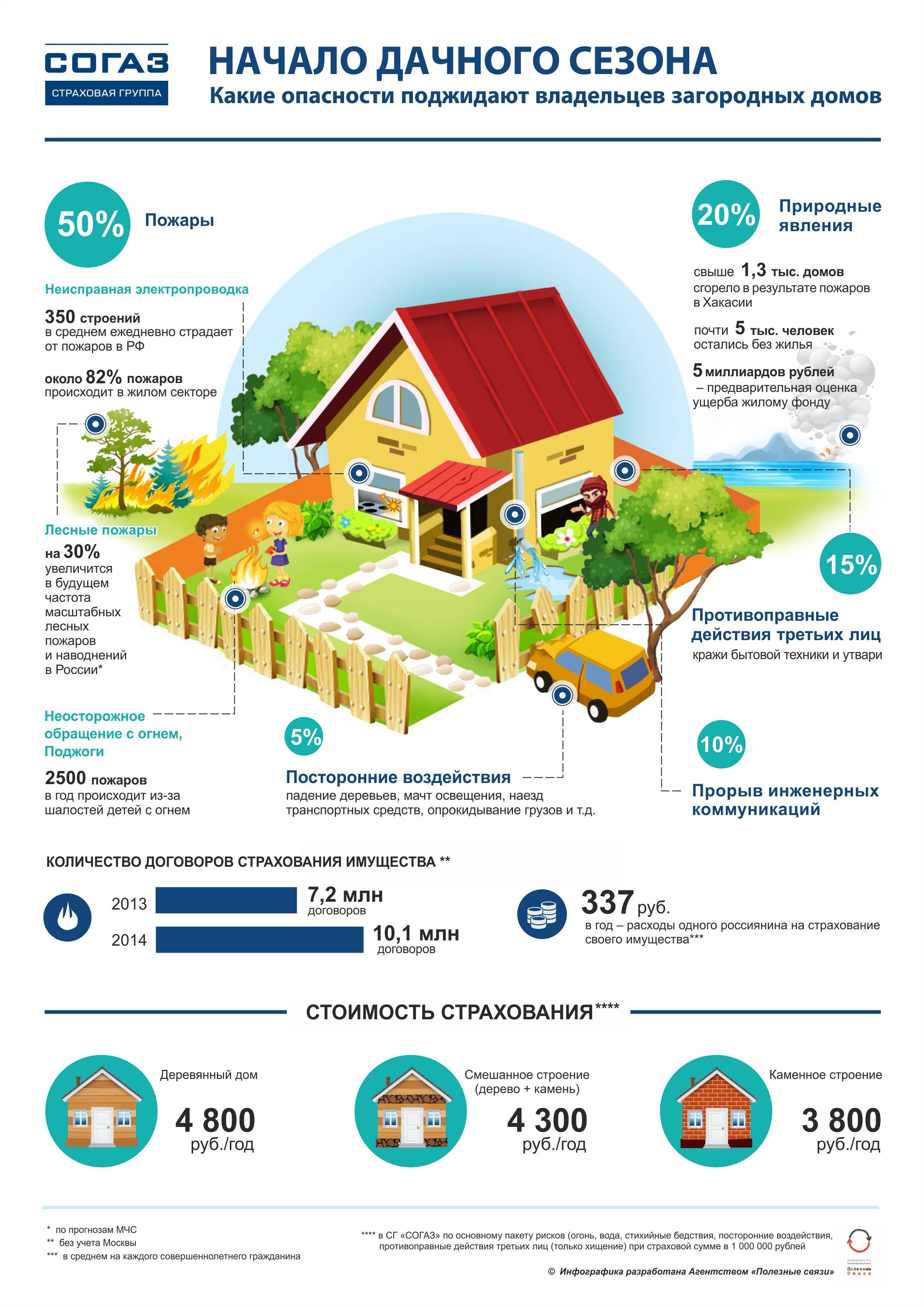

Готовый дом можно защитить и от других неприятных событий (рисков). Прежде всего, это «классические» риски – пожар, залив (проникновение воды из соседних помещений, систем водоснабжения и канализации, с улицы, гидравлический удар), взрыв (газопроводов, котлов и др.), стихийные бедствия (смерч, ураган, землетрясение, удар молнии, наводнение, паводок и т. д.), противоправные действия «третьих» лиц (кража, грабеж, вандализм и т.п.).

Можно защититься и от более экзотичных угроз: «Например, от падения твердых тел: деревьев, снежно-ледяных образований, летательных (космических) аппаратов либо их обломков; наезда транспорта; провала грунта», – говорит Андрей Лифантий, начальник отдела страхования ответственности ОСАО «Россия». К этим рискам часто прибавляются осадка грунта под фундаментом; воздействие животных и птиц, конструктивные и эксплуатационные недостатки дома.

Юрий Гольдберг, управляющий партнер Национального страхового и кредитного агентства (НСКА), добавляет, что можно застраховать, например, плодородный слой почвы от смыва водой или ландшафтные работы. А Артем Искра («Росно») выделяет еще и неосторожные действия при проведении ремонтно-строительных работ, залив в результате замерзания жидкости или разбиения большого аквариума, перепад напряжения и др., правда, от них страхуют лишь дорогие коттеджи и очень редко.

Но перво-наперво собственники загородной недвижимости защищают свое имущество от пожаров. Кстати, отказавшись от этого риска, по правилам страховщиков нельзя заключить договор страхования от других рисков: «Пожар – риск основной и обязательный и составляет 90% стоимости полиса», – подчеркивает Наталья Карпова, исполнительный вице-президент группы «Ренессанс страхование». Ну а остальные риски можно выбирать по собственному желанию и потребностям. «Помимо страхования от пожара популярно страхование загородного жилья от стихийных бедствий и противоправных действий третьих лиц», – считает Дмитрий Щегельский, президент Санкт-Петербургской палаты недвижимости. Также в качестве «популярных» рисков эксперты выделяют взрыв, залив и падение твердых тел – самолетов боятся не многие, а вот деревья и столбы опасения вызывают.

От чего можно защитить свое имущество:

- Пожара (в том числе в результате поджога);

- Удара молнии;

- Взрыва газа;

- Стихийных бедствий;

- Противоправных действий третьих лиц (в том числе от кражи со взломом, грабежа);

- Повреждения застрахованного имущества водой вследствие аварий систем водоснабжения, канализации, отопления и других гидравлических систем;

- Падения летающих объектов, деревьев и опор линий электропередач, в том числе с вашего участка на соседний;

- Наезда транспортных средств;

- Боя оконных стекол;

- Терроризма.

- Получить скидку при наличии охранной и пожарной сигнализаций;

- Застраховать имущество без осмотра;

- Защитить домашнее имущество без описи;

- Заплатить за полис в рассрочку.

Как выбрать риски?

Каждый хозяин волен самостоятельно выбирать от чего он хочет застраховать свой дом или дачу (от этого будет зависеть цена полиса).

- От пожара, который возник вследствие несчастного случая (поджог – отдельно).

- От бытовых аварий – взрыв газа, повреждение водопровода или отопления.

- От пожара, молнии, стихийных бедствий. В стихийные бедствия могут быть включены землетрясения, ураганы, цунами, сели, оползни, град, ливни. Здесь следует трезво оценить возможность их возникновения, если ваш дом находится, например, в средней полосе России.

- От преступных действий третьих лиц – поджог, кража, грабеж со взломом, уничтожение имущества, вандализм.

- От падения предметов сверху (деревьев, самолетов) или наезда транспорта.

Ни один страховщик не внесет в полис риски утраты имущества, которые произошли в следствии:

- воздействия радиации;

- военных действий;

- бунтов, погромов.

Все пункты следует тщательно изучить, оценить их целесообразность, выбрать необходимые и только после этого заключать договор.

Отличия классического и экспресс-страхования

Каждый их двух видов — классическое и экспресс-страхование, имеет свои особенности и предназначение. Экспресс-страхование подразумевает защиту недвижимости с невысокой стоимостью (небольшие дачи и садовые домики), у которой маловероятно наступление дорогостоящих рисков и, следовательно, не оправдана излишняя затрата времени и средств на индивидуальное изучение объекта при оформлении. Классическое страхование используется для домов с высокой рыночной стоимостью, дополнительно имеющих внутри дорогостоящую технику и отделку, и вследствие этого требующих более тщательного изучения агентом компании перед подписанием договора во избежание возможных разногласий при наступлении страхового случая. В нижеприведенной таблице 2 представлен сравнительный анализ классического и экспресс-страхования частного дома по основным критериям.

Так, компания «РЕСО-Гарантия» предлагает купить полис без осмотра дома с условием, что рыночная стоимость строения не превышает 1 000 000 рублей. Оформление осуществляется в офисе компании или чрез страхового агента с предоставлением нескольких фотографий дома. В полис можно включить не только основной дом, но и еще 2 любые постройки, находящиеся на том же земельном участке, а также личное имущество. Стоимость такого полиса будет варьироваться от 3 440 до 6 480 рублей.

Особенности страхования частного дома

Страхование частного жилого дома — это совокупность услуг, конечная стоимость которых зависит от множества параметров, относящихся к объекту недвижимого имущества. Главную роль играет географическое положение здания, оно в большей степени влияет на риски и размер страховых взносов при заключении договора со страховой компанией.

В черте города

Главной опасностью для проживающих в городе в своем частном доме считается риск возгорания. Меньшую опасность в плотно населенных районах города представляет угроза незаконного проникновения или хищения. Как правило, клиенты с высоким уровнем доходов чаще выбирают страхование с покрытием всех рисков.

Загородный или дачный дом

Чтобы обозначить перечень всех потенциальных опасностей при оформлении страховки на загородный дом или дачу, важно знать, где находятся данные постройки. К примеру, опасность кражи будет маловероятна, как и в городе, если территория, где расположены строения, круглосуточно охраняется.. В условиях, когда в загородном доме собственники проживают не круглый год, имеет смысл, оформить комплексную страховку с полным покрытием всех рисков

Такой вид страхования обеспечит финансовую защиту клиента и его имущества в случае экстренной ситуации.

В условиях, когда в загородном доме собственники проживают не круглый год, имеет смысл, оформить комплексную страховку с полным покрытием всех рисков. Такой вид страхования обеспечит финансовую защиту клиента и его имущества в случае экстренной ситуации.

Недостроенный

Опасностей для недостроенного объекта весьма много. На вероятность возникновения страхового события могут повлиять разные факторы, такие как отсутствие у здания ограждения, невозможность проживания хозяев на постоянной основе, сезонность и т. п.

В подобном случае страхование жилья будет стоить дороже, но и причин оформить страховку в комплексе станет значительно больше

В связи с этим важно тщательно выбирать надежную страховую компанию, которая добросовестно выполнит свои финансовые обязательства в полном объеме, не нарушая сроков.

Особенности страхования частного дома

Страхование частного жилого дома — это совокупность услуг, конечная стоимость которых зависит от множества параметров, относящихся к объекту недвижимого имущества. Главную роль играет географическое положение здания, оно в большей степени влияет на риски и размер страховых взносов при заключении договора со страховой компанией.

В черте города

Главной опасностью для проживающих в городе в своем частном доме считается риск возгорания. Меньшую опасность в плотно населенных районах города представляет угроза незаконного проникновения или хищения. Как правило, клиенты с высоким уровнем доходов чаще выбирают страхование с покрытием всех рисков.

Загородный или дачный дом

Чтобы обозначить перечень всех потенциальных опасностей при оформлении страховки на загородный дом или дачу, важно знать, где находятся данные постройки. К примеру, опасность кражи будет маловероятна, как и в городе, если территория, где расположены строения, круглосуточно охраняется. В условиях, когда в загородном доме собственники проживают не круглый год, имеет смысл, оформить комплексную страховку с полным покрытием всех рисков

Такой вид страхования обеспечит финансовую защиту клиента и его имущества в случае экстренной ситуации

В условиях, когда в загородном доме собственники проживают не круглый год, имеет смысл, оформить комплексную страховку с полным покрытием всех рисков. Такой вид страхования обеспечит финансовую защиту клиента и его имущества в случае экстренной ситуации.

Недостроенный

Опасностей для недостроенного объекта весьма много. На вероятность возникновения страхового события могут повлиять разные факторы, такие как отсутствие у здания ограждения, невозможность проживания хозяев на постоянной основе, сезонность и т. п.

В подобном случае страхование жилья будет стоить дороже, но и причин оформить страховку в комплексе станет значительно больше

В связи с этим важно тщательно выбирать надежную страховую компанию, которая добросовестно выполнит свои финансовые обязательства в полном объеме, не нарушая сроков

Основные виды страхования частного дома

Существует несколько видов страхования загородной недвижимости:

- Титульное. Этот тип страхования выбирают владельцы собственности, если есть малейшие риски по признанию сделки на покупку жилья незаконной. Такое возможно в случае неверно оформленных документов или наличия обременения на имущество.

- Ипотечное. Страхование является обязательным условием при покупке жилья в ипотеку, иначе банк не одобрит сделку.

- Страховка от потери жилья. Если здание признано аварийным или ветхим, страховая компания имеет право отказать в получении полиса на такое жилье. Застраховать дом можно лишь от рисков, связанных с плохо выполненными ремонтными и строительными работами с использованием некачественных материалов и оборудования.

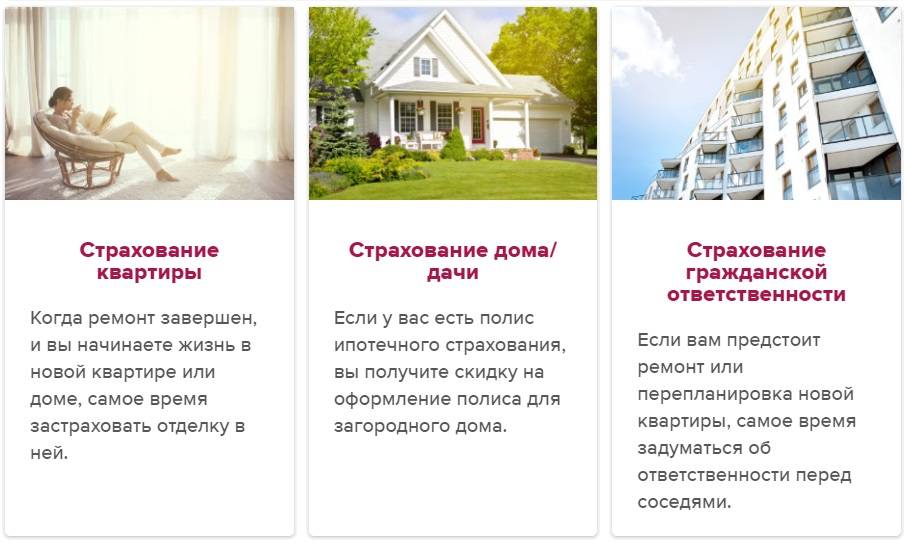

- Гражданской ответственности. Имеется в виду, что если страхователь ненамеренно причинит вред иным лицам, например, устроит потоп, то страховщик покроет финансовые убытки потерпевших.

- На период ремонтных работ. При проведении капитального ремонта можно оформить страховку на здание целиком или частично, застраховав находящееся в нем имущество или отдельные конструктивные элементы. Новое инженерное оборудование после ремонта также подлежит страхованию.

Важно! Страховать можно только дома или строения, зарегистрированные и оформленные в собственность. Если данное требование законодательства не может быть выполнено, страховая компания отказывает потенциальным клиентам в услугах.

Причины отказа в страховой выплате

В Гражданском кодексе (ГК) РФ существует перечень причин, по которому страховщик имеет право не возмещать потери страхователя:

- Факт бездействия клиента (страхователь не обратился в полицию при краже и/или не вызвал сотрудников МЧС при пожаре);

- Начало военных операций, ядерный взрыв, народные бунты и волнения;

- Конфискация имущества, либо его изъятие;

- Умышленные действия страхователя для наступления страхового случая;

- Неподтвержденный факт регистрации дома, земли или пристроек;

- Иные случаи.

Не бойтесь быть скурпулезными и пусть вас не смущает мелкий шрифт. В офисе страховой компании обязательно внимательно изучите договор не только на предмет застрахованных рисков, но также форс-мажорных ситуаций.

Страхование дачи от пожара

Процедура страхования дачи от пожара сопряжена с указанием элементов строения, защищаемых полисом при наступлении, указанных в соглашении случаев. Цена услуги зависит от общего количества объектов, включённых в договор. Разрешается застраховать следующие конструктивные элементы:

- фундаментное основание;

- крыша;

- балконы;

- инженерное оборудование.

Отдельно указываются облицовочные покрытия, система вентиляции, отопительные приборы и санузел. Внешняя отделка дачи и размещённая внутри бытовая техника дополнительно страхуются.

Внимание! Организация вправе отказаться от подписания соглашения при уровне обветшалости строения 60%

Процедура страхования

Застраховать дачу от пожара не удастся во время выполнения ремонтных работ или на одном из этапов возведения здания. Процедура оформления полиса происходит в установленном порядке, предполагающем сбор пакета документов, включающего следующие позиции:

- подтверждение права собственности на строение и участок;

- техпаспорт и план дачного дома;

- ИНН и паспорт владельца.

Руководствуясь информацией из предоставленной страхователем документации, организация составляет договор, содержащий фактические адреса и контактную информацию о субъектах и сведения о даче. Вносят в документ реквизиты и оговаривают правила, способствующие разрешению конфликтных ситуаций.

Осуществляя проверку соглашения страхователю рекомендуется, обратить внимание на ключевые аспекты:

- отсутствие обобщений и обозначений двусмысленного характера;

- наличие конкретной суммы компенсации;

- чётко прописанные риски;

- сроки и условия возмещения ущерба.

Правила расчёта компенсации и страховой премии

Размер предусмотренной премии определяется в процентном соотношении от рыночной цены. Фирма вправе использовать для расчётов кадастровую стоимость недвижимости, назначая премию в размере 0.3% от реальной цены объекта.

Подписание соглашения со страховщиком сопряжено с проведением экспертной оценки, позволяющей установить размер компенсации с учётом текущей рыночной стоимости. Оформление документов без привлечения экспертов создаст предпосылки для снижения восстановительной стоимости и сокращения выплат в рамках возмещения ущерба.

Важно! После подписания бумаг, строго обязательно соблюдать меры пожарной безопасности, в противном случае организация откажет в выплатах по полису при определении экспертами факта нарушения. Учёт рассмотренных факторов поможет избежать ошибок при страховании дачи и соблюсти необходимые нормативные требования, позволяющие при наступлении страхового случая получить максимальную компенсацию в полном объёме

Соблюдение, установленного законом порядка защитит права физических лиц при оформлении полисов

Учёт рассмотренных факторов поможет избежать ошибок при страховании дачи и соблюсти необходимые нормативные требования, позволяющие при наступлении страхового случая получить максимальную компенсацию в полном объёме. Соблюдение, установленного законом порядка защитит права физических лиц при оформлении полисов.

Зачем страховать частный дом

Частое здание всегда является более незащищенным перед явлениями природы, чем квартира. Кроме того в него могут проникнуть злоумышленники. Больше всего в страховании нуждаются дачные дома, поскольку хозяева бывают в них не так уж часто.

Помимо воров, которые могут проникнуть в частный дом, даже если вам кажется, что замки в нем самые надежные, есть и другие факторы, способные нанести вред имуществу: пожары, наводнения, падение деревьев и так далее. В ряде случаев людям приходится тратить огромное количество денег для восстановления жилья. Оформление страховки же помогает избежать этого. В сравнении с возможными затратами цена страховки крайне низкая. При этом она позволяет обрести уверенность в том, что ваши проблемы решатся, и вам не придется искать на это деньги.

Владельцы частных домов могут заключить страховой договор:

- на дом в целом;

- на несущие конструкции;

- на лицевую часть постройки;

- на внутреннюю часть здания;

- на сантехнику либо проводку;

- на технику;

- на ценности, которые хранятся в доме.

Деревянный дом также полезно застраховать, поскольку такие постройки легко загораются. Но нужно читывать, что для страховщиков поджог и возгорание являются разными понятиями.

Таким образом, покупка стразового полиса – это значительно более грамотно и выгодно, чем огромные траты на восстановление жилья в дальнейшем.

Страховая сумма не совпадает с рыночной

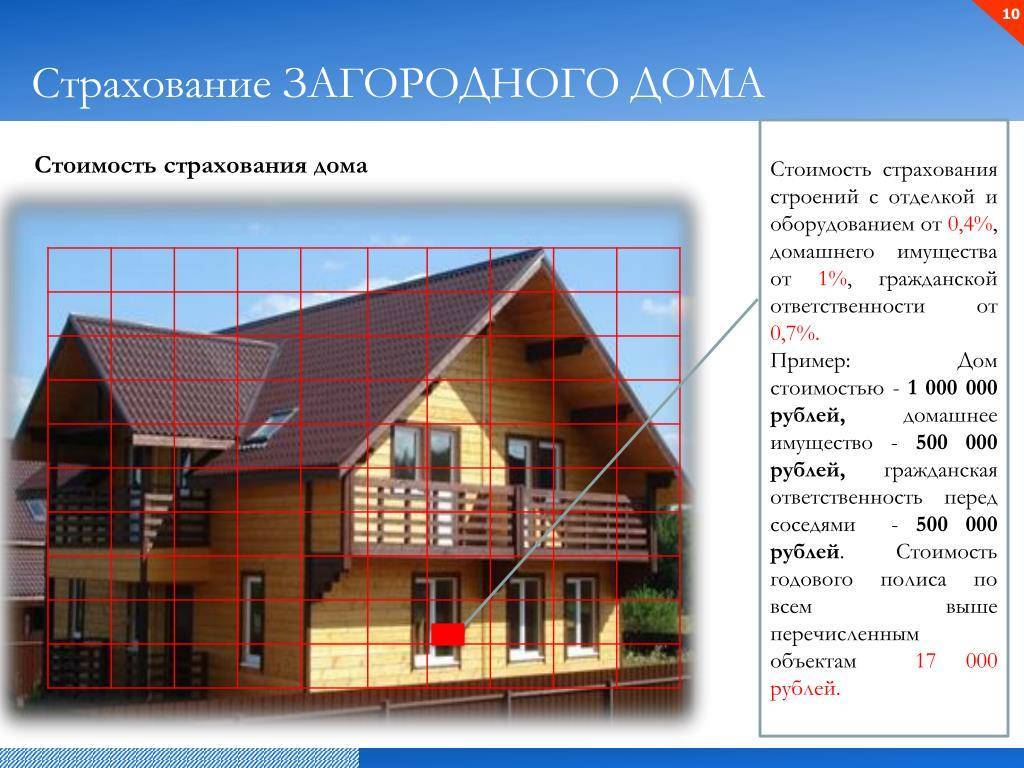

Один из ключевых моментов страхования загородной недвижимости и вообще имущества – определение его страховой стоимости и страховой суммы. Именно от нее рассчитывается и страховой платеж, и страховая выплата в случае несчастья.

Вычисляя страховую стоимость дома, страховщики ориентируются на его восстановительную стоимость, т.е. в расчет берутся расходы на строительство аналогичного здания в данной местности с учетом его физического износа и эксплуатационно-технического состояния. Таким образом, решающее значение имеют конструкция и площадь здания, материалы, из которых оно построено, и его возраст. И если дом куплен за 10 млн руб., его страховая стоимость может быть всего 3-4 млн руб. «Как правило, у основной массы домов в Московском регионе страховая стоимость не превышает 2-3 млн руб.», – свидетельствует Юрий Гольдберг (НСКА).

Если дом стоит недорого – до 300 тыс. -1 млн руб., то обычно страховщики верят клиентам на слово и указывают в полисе ту стоимость, которую те называют. Просят предоставить лишь необходимые для заключения договора документы. Для домов в дачных и садоводческих товариществах это книжка члена дачного (садоводческого) объединения и свидетельство о праве на земельный участок, а для домов в городе или поселке (в том числе коттеджном) придется еще приложить правоустанавливающий документ на строение.

При страховании же более дорогих объектов необходимо предоставить фотографии дома с четырех сторон, а если речь о недвижимости страховой стоимостью более 2-3 млн руб., то эксперты страховщика обязательно выезжают на ее осмотр, фотографируют и описывают здание. И при этом от клиентов требуются документы, подтверждающие расходы на покупку или строительство дома: чеки, договор купли-продажи, сметы произведенных работ, установочные акты на технологическое оборудование и т.п. Если же стоимость объекта подтвердить невозможно, то страховая стоимость определяется по внутренним методикам страховых компаний на основании данных, которые клиент указывает в заявлении-анкете на заключение договора страхования. Но также для оценки может привлекаться независимая экспертиза.

С определением страховой стоимости отделки и имущества, находящегося в доме, все проще – она определяется либо на основании чеков и смет, либо по нормативам страховщика, близким к рыночным ценам. Но в любом случае учитывается износ объектов.

После определения страховой стоимости недвижимости, отделки и имущества в доме устанавливаются их страховые суммы – размер ответственности страховщика. «Страховая сумма, на которую клиент собирается застраховать свою собственность, выбирается им самостоятельно, но она не может быть выше страховой стоимости», – говорит Артем Искра («Росно»). В большинстве страховых договоров страховая сумма равна страховой стоимости, так как клиенты предпочитают страховать свою собственность по максимуму, ведь и выплаты тогда будут максимальные.

Правда, есть так называемые «коробочные» продукты («экспресс-полисы», «быстрополисы») – универсальные полисы, в которых уже заложены определенные условия страхования: набор рисков, страховая сумма, порядок выплат и т.п. Их можно оформить всего за 10-15 минут без осмотра имущества и фотографий, но нельзя менять условий страхования. В таких продуктах страховая сумма устанавливается заранее, например, 300 тыс. руб., 500 тыс. руб., 2 млн руб., и если страховая стоимость дома, скажем, 350 тыс. руб., можно выбрать «быстрополис» с покрытием 300 тыс. руб., при этом недвижимость будет застрахована на неполную стоимость.

Виды страховок

Существует три крупных вида страховок недвижимости, которые подходят для оформления полиса в отношении, как квартиры, так и для страховки дома в деревне.

- Титульное страхование. Эта разновидность подразумевает под собой оформление защиты на случай утраты прав собственности в отношении жилого помещения. Страховая компания на этапе заключения договора в обязательном порядке проверяет все совершенные с недвижимым имуществом сделки, чтобы удостовериться, что будущий владелец есть единственный правообладатель. Это призвано в будущем обеспечить клиенту страховщика спокойствие и уверенность;

- Страхование залогового имущества. Подобный вид является классической разновидностью страховки в общем понимании. Он подразумевает оформление полиса страхования от физического повреждения, куда входят наводнение, кража, взлом, пожар. Стоимость страховки от пожара, как самого часто упоминаемого риска, зависит от множества факторов. Средняя сумма, которую потребуется отдать при оформлении полиса, составит 0.5% от стоимости дома в случае наличия деревянного строения и 0.3% за кирпичный дом. Но далее начинаются нюансы. Если дом располагается в глуши, то страховка автоматически подорожает на 10%, наличие печи или камина прибавит еще 5%. Установка пожарной сигнализации или огнезащитная обработка стен позволит снизить общую стоимость страховки;

- Страхование жизни и случая потери трудоспособности. Вид страховки, применяемый для ипотечного жилья. В данном случае банк перестраховывается и обеспечивает погашение ипотечного кредита за счет денежных средств, которые будут выплачиваться клиенту в случае обретения последним инвалидности.

Часть дома или целый дом — что можно застраховать

Сегодня в страховых компаниях можно выбрать разные программы, позволяющие застраховать весь дом, а также отдельные его элементы от повреждений.

Так, оформить полис разрешается на:

- весь дом;

- элементы его внутренней либо внешней отделки;

- пристройки, которыми является гараж, баня, а также гостевой домик;

- имущество, находящееся в доме;

- системы жизнеобеспечения.

Кроме этого, можно застраховать сам садовый участок, где расположен жилой дом.

Примите во внимание: важной особенностью страхования считаются отличия между понятием дачный дом, а также частный. Из-за этого для каждого случая предлагаются свои особые типы полисов.

Причина в том, что на даче в деревне человек находится сезонно, в то время как в жилом сооружении он проживает постоянно

Причина в том, что на даче в деревне человек находится сезонно, в то время как в жилом сооружении он проживает постоянно.

Страхование частного дома пошагово

Оформление страховки на коттедж, загородный дом или дачу происходит быстро и несложно. Но есть некоторые особенности при проведении данной процедуры, которые желательно знать.

Запомните! Страховая компания не занимается благотворительностью. И самый честный и надежный страховой агент заинтересован в получении хорошей премии. Клиент ищет свою выгоду от сделки, а страховая фирма преследует совершено другие цели, коммерческие в том числе.

Рассмотрим процедуру поэтапно.

Шаг 1. Выбор страховой компании.

Еще несколько важных моментов! Лучше остановить свой выбор на проверенной и надежной компании, с которой вы уже имели дело, нежели оформить полис по более привлекательной цене в незнакомой фирме.

Отдать предпочтение стоит компании федерального уровня или ее филиалу, а не мало известной фирме, о которой слышали только ваши соседи по даче.

Выбирать страховщика можно и по другим пунктам:

- возраст компании и опыт работы в сфере страхования;

- итоговая сумма выплаченных компенсаций за предыдущий отчетный период – показатель надежности для страховой компании;

- репутация фирмы;

- широкий перечень страховых программ;

- отзывы и рекомендации реальных клиентов (желательно, ваших друзей или знакомых).

Имеет значение и наличие удобных сетевых ресурсов и специальных программ, созданных для клиентов. С помощью мобильного приложения можно в кротчайшие сроки получить консультацию специалиста и без труда оформить полис, не покидая дом. Рассчитать стоимость страхования частного дома поможет калькулятор онлайн, данная услуга доступна на сайтах большинства страховых компаний.

Всё вышеперечисленное можно представить в виде таблицы:

№ | Критерии выбора | Применение на практике |

1 | Опыт | Заключайте договор с компанией, которая на рынке более 5 лет |

2 | Платежеспособность | Общая сумма по страховкам обычно размещена на сайте фирмы или на других интернет-платформах федерального уровня |

3 | Репутация | Узнавайте о рейтинге от независимых источников |

4 | Перечень страховых продуктов | Из большого ассортимента программ вы наверняка найдете подходящую именно вам |

5 | Отзывы | Доверяйте отзывам только тех, кто уже воспользовался услугами данной фирмы |

Шаг 2. Выбор пакета страхования.

Собственникам небольшого загородного дома можно обойтись страховкой от пожара и подтопления. Не следует соглашаться на полный пакет, включающий все риски, которые только возможны.

При страховании вещей достаточно включить в перечень дорогую мебель, бытовую технику, предметы антиквариата (при наличии).

Шаг 3. Вызов специалиста компании-страховщика для определения состояния жилища.

Порядок страхования имущества достаточно простой. Компания попросит предоставить несколько документов и фотографию дома.

Увы, в данном случае сумма страхового возмещения не покроет полностью затраты на восстановление дома.

Если же вы пригласите страхового агента на объект для непосредственного участия в процедуре, страховка обойдется дешевле, а оценка имущества выйдет более точной. Опытный специалист поможет выбрать наиболее выгодные и интересные программы и, возможно, предложит хорошую скидку, как новому клиенту.

Шаг 4. Сбор документов.

Фирма представит перечень документов, необходимый для составления договора на страхование. Бюрократию никто не отменял, и набор документов везде примерно один и тот же.

Бумажные дела обычно сведены к минимуму, так как обе стороны дорожат свои временем и желают поскорее завершить процедуру подписания контракта.

Шаг 5. Заключение договора.

Перед тем как поставить подпись в договоре, внимательно прочитайте условия и порядок страхования. Так вы обезопасите себя от появления неожиданностей в дальнейшем. Если процедура для вас предельно понятна и все моменты ясны, смело ставьте подпись и будьте спокойны.

Нюансы при страховании частного дома

При оформлении страховки частного дома следует обращать внимание на ряд нюансов, которые в дальнейшем влияют на качество предоставляемой услуги:

- Оценочная стоимость жилого строения. Каждый частный дом представляет собой индивидуальный проект, что отличает этот вид собственности от квартир. Очень часто при определении суммы страхового полиса возникают споры. Если дом только что построен, то в наличии имеются строительные сметы, служащие подтверждением страховой в качестве суммы, на которую будет оформлена страховка;

- Количество страховых рисков. Существует несколько видов страховых рисков, которые были перечислены выше. Следует учитывать, что оформление комплексного пакета в итоге будет более выгодным вариантом, поскольку каждый вариант в отдельности будет значительно дороже, нежели «оптовое» приобретение страхового полиса;

- Цена страховки. Существующую стоимость оформления страхового полиса удается понизить в нескольких случаях:

- нахождение дома в охраняемом коттеджном поселке;

- наличие в непосредственной близости от расположения дома пожарной службы;

- оборудование дома специализированной пожарной сигнализацией;

- пролонгирование договора, который в прошлом сроке не имел случаев наступления выплаты по страховке;

- Наличие документов, подтверждающих право собственности. При оформлении страхового полиса предоставление документов, устанавливающих собственность владельца, не требуется. Но при наступлении страхового случая, компания страховщик обязательно потребует данные документы.