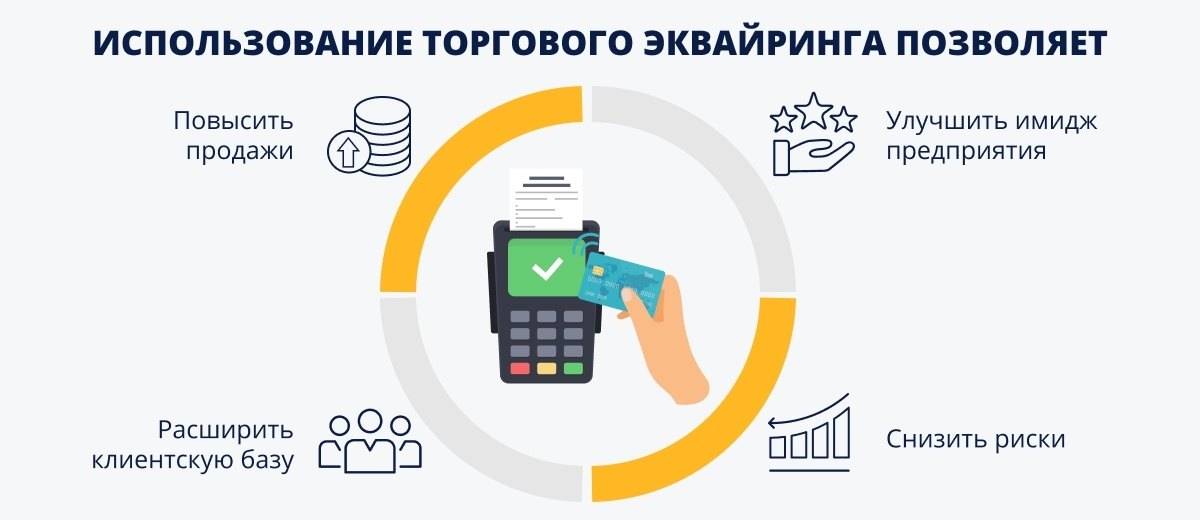

Плюсы эквайринга

Вот основные плюсы эквайринга для бизнеса:

- экономия времени за счет более быстрого ведения расчетов;

- минимизация влияния человеческого фактора за счет минимизации наличных операций;

- снижение расходов на инкассацию;

- повышение объемом продаж. Психологи считают, что человеку проще расстаться с деньгами при оплате картой;

- рост клиентской базы – безналичный расчет использует все больше людей;

- повышение лояльности покупателей, которые заинтересованы в получении кэшбэка и других поощрений от банка-эмитента, а также бесконтактных платежах;

- расширение географии продаж – принимать платежи можно из любой точки планеты.

Преимущества и недостатки эквайринга

Перечислим основные плюсы и минусы использования услуги.

Плюсы (+) эквайринга

- Основным преимуществом использования эквайринга для продавца остается увеличение покупательной способности потребителей при безналичной оплате пластиковыми картами. В этом случае, согласно исследованиям, покупатели готовы потратить больше, в среднем на 20%, т.к. психологически проще расстаться с денежными средствами в безналичном виде, нежели в наличной форме.

- В настоящее время, все больше потенциальных покупателей хранит свои деньги на счетах, а не в кошельке, а, соответственно, у них может не оказаться нужной суммы наличных, в то время, как на карте они найдутся.

- Снижение риска подделки денежных знаков и ошибок при выдаче сдачи упрощает работу кассира. Предприниматель экономит на инкассации наличных и комиссии за заведения их на расчетный счет.

Минусы (−) эквайринга

- Комиссия банка за проведение транзакции может составлять 1,5-6% от ее суммы.

- Деньги, полученные от покупателя, поступают на счет не сразу же, а в течение 1-3 дней.

- Затраты на приобретение/аренду оборудования для эквайринга и его техническое обслуживание.

Кредит под оборот эквайринга

Разберем на примере одного банка. Требования обычные:

- Не меньше 6 месяцев работы для предпринимателя или юридического лица;

- Прием оплаты картами не меньше 4 месяцев;

- Минимальный оборот: от 40 тыс. рублей.

Интересно подобное предложение в том, что банковская организация получает наиболее полную информацию о делах, которые происходят у заемщика. Ведь предоставлять отчетность это одно, а видеть весь поток платежей это совсем другое.

Дело в том, что потратить подобные заемные средства обычно можно как-угодно. Но низкая процентная ставка, которая предлагается в ряде банков, упирается в высокую абонентскую плату. Да, она тоже меняется. Мало того, там предоставляются лимиты по бесплатным платежам и прочие маркетинговые фишки.

Разумеется, деньги изымаются непосредственно с транзакций. Практика показывает, что базовые условия списания кредита начинаются с 30% от выручки по эквайрингу. Об этом надо помнить. Ведь банк будет ориентироваться как раз на оборот. И он должен соответствовать той сумме, которую вы хотите получить в виде кредита.

Далеко не везде условия благоприятные. Тут надо ориентироваться на конкретный банк, и детально изучать вопрос.

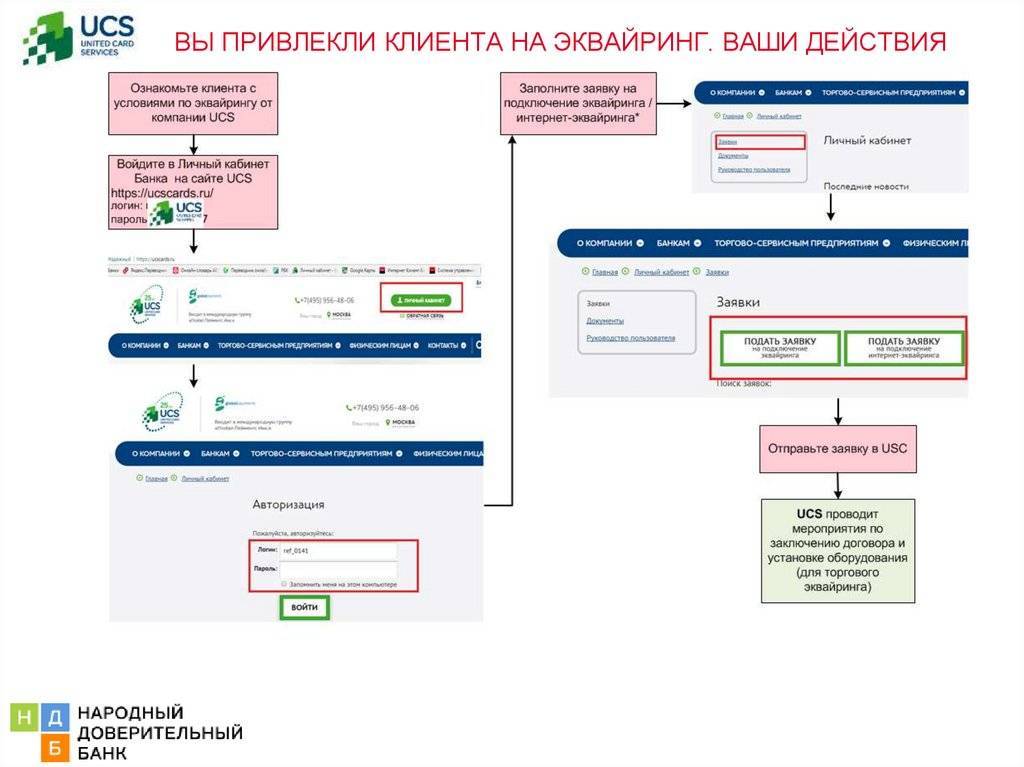

Порядок подключения розничного магазина к эквайрингу

Чтобы подключить эквайринг на выгодных условиях, нужно ответственно отнестись к выбору обслуживающего банка.

Сам же процесс запуска схемы таких расчетов несложен и заключается в следующем:

- Заполнение заявки на подключение услуги на бумажном бланке в банке.

- Одобрение заявки банком от 2 до 5 рабочих дней.

- Подписание договора после одобрения заявки. В договоре условия сотрудничества прописываются по пунктам.

- Банк присылает в компанию специалиста для подключения оборудования и обучения сотрудников работе на нем. Этот момент должен быть обязательно прописан в договоре как обязанность финансовой организации.

- Тестирование терминала. После установки оборудования проводится пробный платеж, чтоб была гарантия бесперебойной работы устройства.

Заявка на подключение розничного магазина к эквайрингу может быть заполнена как на бумажном бланке, так и онлайн.

Для этого требуется сделать следующее:

- Определитесь с банком и найдите его страницу в Интернете. Зайдите в раздел «Эквайринг», как правило, он есть в любом банке. Ознакомьтесь с информацией по тарифам, срокам, процентным ставкам. Бывает, что такие моменты банк оставляет на обсуждение с клиентом и просчитывает в индивидуальном порядке после подачи заявки.

- Чтобы завершить оформление заявки, нажмите кнопку «Подключить». Далее требуется заполнить все данные о вашей компании. Обычно это ИНН, Ф. И. О. владельца, контактные данные.

- Когда все данные будут внесены и проверены вами, нажмите кнопку «Отправить».

- Примерно через день сотрудник банка даст обратную связь по вашей заявке.

- Уточните у менеджера все интересующие вас вопросы, проконсультируйтесь по условиям подключения и сопровождения услуги, обсудите тарифы и процентную ставку. Также спросите о возможности открытия и обслуживания расчетного счета.

Таким образом, эквайринг – это прекрасная возможность вывести свой бизнес на новый уровень. Современные реалии требуют гибкого взаимодействия с покупателями. Затраты на установку и обслуживание оборудования покроются за счет большего количества проведенных операций. При грамотном подходе к подключению розничного магазина к эквайрингу выгодно и удобно будет всем участникам процесса купли-продажи товаров и услуг.

Какой банк для эквайринга выбрать – ТОП-10 банков, предоставляющих услугу ????

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

| № | Название банка | % ставка (от стоимости покупки) | Стоимость оборудования (ежемесячно) |

| 1 | Модульбанк | от 1,5% | Зависит от типа обслуживающего ПО |

| 2 | Альфа-Банк | от 1.8-3% | от 850 рублей |

| 3 | Сбербанк России | от 0,5-2,2% | от 1500—2200 рублей |

| 4 | ВТБ 24 | от 1,6% | от 1100 рублей |

| 5 | Газпромбанк | от 1,3-2% | от 1250 рублей |

| 6 | УралСиббанк | от 2,2% | от 1200—2400 рублей |

| 7 | Райффайзенбанк | от 2,5% | Зависит от типа обслуживающего ПО |

| 8 | Банк Открытие | от 1,2-2,6% | от 1350 рублей |

| 9 | Тинькофф банк | от 1,8-3,5% | от 1000—3300 рублей |

| 10 | Банк Русский Стандарт | от 1,7-2,5% | Зависит от типа обслуживающего ПО |

Что означает термин «эквайринг»?

Если перевести с английского термин «эквайринг» расшифровывается, как приобретение. В банковской сфере понятие используется для точного определения системы, которая специализируется на принятии платежных пластиковых карт для расчета за использованные услуги или купленные товары. Если сказать более просто – это возможность пользователя кредитки расплатиться ею, не используя при этом имеющиеся наличные средства. После того как появился эквайринг, каждый среднестатистический потребитель не может обходиться без такого атрибута, как банковская карточка.

Изначально система эквайринга была достаточно простой, даже примитивной. Для безналичного расчета кассиры применяли сложное механическое устройство, называемое «импринтер». С его помощью они снимали слип с карты, который представляет собой слепок, где видны необходимые реквизиты. Однако это было не слишком удобно и безопасно, потому как отсутствие связи с банковским учреждением не позволяло продавцу узнать о наличии необходимой суммы на принимаемой карте. Поэтому следующим изобретением стал электронный терминал, представляющий собой устройство, предоставляющее прямую связь с банковской организацией во время осуществления платежа. В современном мире мы именно этими терминалами и пользуемся.

Огромное множество компаний, магазинов и прочих организациях отдают предпочтение экварингу совсем не потому, что это быстро и удобно. Учреждение, принимающее к оплате карты:

- сводит к нулю возможность приема фальшивых денег;

- экономит личные средства на процессе инкассации наличности.

Имеются свои плюсы и для клиентов, которые расплачиваются картами:

- удобный метод оплаты;

- кассир не сможет ошибиться со сдачей.

Более того, доказано, что продавцы, которые предоставляют возможность оплаты товаров кредиткой, значительно повышают уровень своих продаж. Интересный факт заключается в том, что владельцы «пластиковых денежных хранилищ» чаще осуществляют спонтанные приобретения и значительно легче расстаются со своими деньгами. Кроме того, установка специальных банковских терминалов сопровождается получением различных вспомогательных банковских услуг.

Кто предоставляет услуги эквайринга

Так как оплата происходит с помощью карты, логично предположить, что и сервис предоставляет банк. Всё верно. Практически все банковские организации предлагают для своих клиентов – юридических лиц — услуги эквайринга. Отсюда становится понятно, что заключить договор на пользование сервисом могут только юридические лица – ИП, ООО, ПАО и т.д.

И это не только наличие терминала оплаты на торговой точке, это и возможность оплачивать покупки онлайн, выставлять счета на оплату картой, переводить деньги через социальные сети и приложения.

Так как это продукт банка, не секрет, что владелец терминала будет платить банку комиссию. Ставки у всех банков разные, в среднем 1,5 – 3 процента. Это означает, что, если вы оплатили что-то карточкой, продавец в итоге получит сумму, меньшую на эти самые проценты, которые перечислит банку. Увеличения стоимости для покупателя на этом этапе не происходит – вам ничего не придется доплачивать.

Если речь идет о крупных покупках, внимательно изучите рынок. Один и тот же товар может быть дешевле даже при возможности оплаты безналичным способом.

Коротко:

1. Проанализируйте свой бизнес: сколько гостей предпочтут платить картой? Часто ли гости уходят, если наличных нет? Сколько вы на этом теряете?

2. Если вы только открываете бизнес, общайтесь с другими предпринимателями, спрашивайте, почему они выбрали именно такое решение.

3. Подсчитайте, сколько примерно принесёт вам подключение оплат картами: новые клиенты, увеличение выручки, экономия на инкассации.

4. Потом подсчитайте, сколько вы за это заплатите. Учитывайте не только комиссию по платежам, но и стоимость терминала, возможные штрафы и банальное — стоимость интернета на точке. Дьявол в мелочах.

5. Будьте готовы, что некоторые клиенты, которые могли бы заплатить наличными, после подключения эквайринга оплатят картой — а вы заплатите комиссию.

6. Запишите и сравните все цифры, прикиньте, готовы ли вы потратить время, силы и деньги. Если да — подключайте оплату картами.

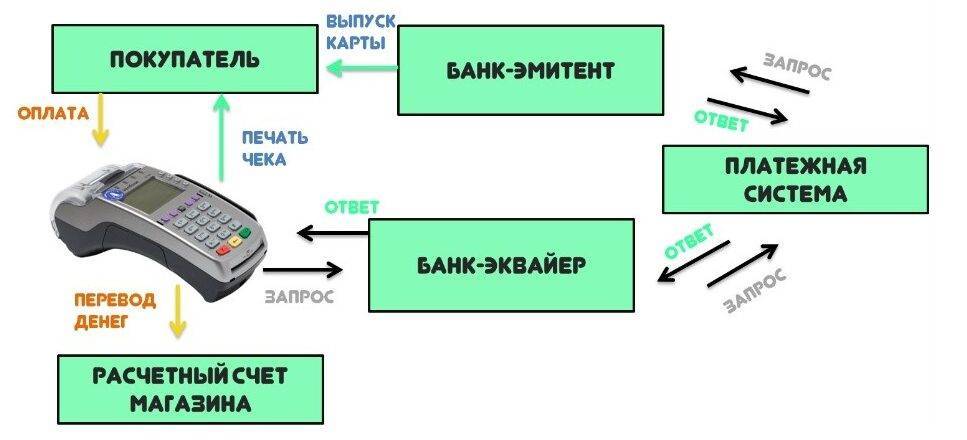

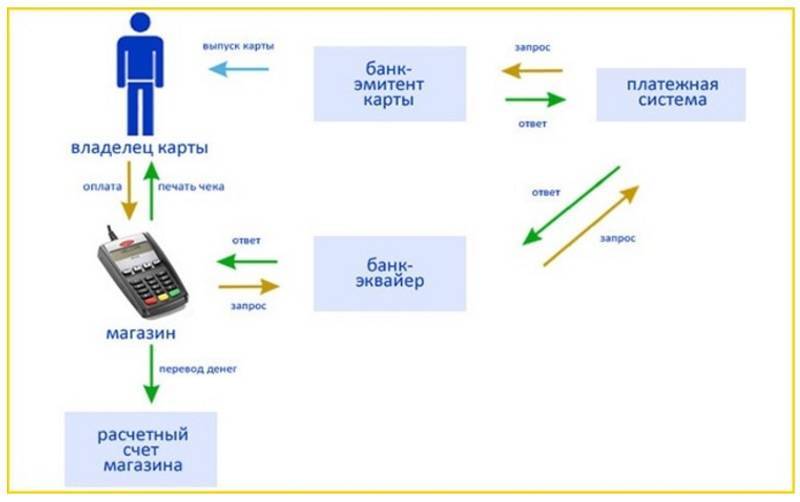

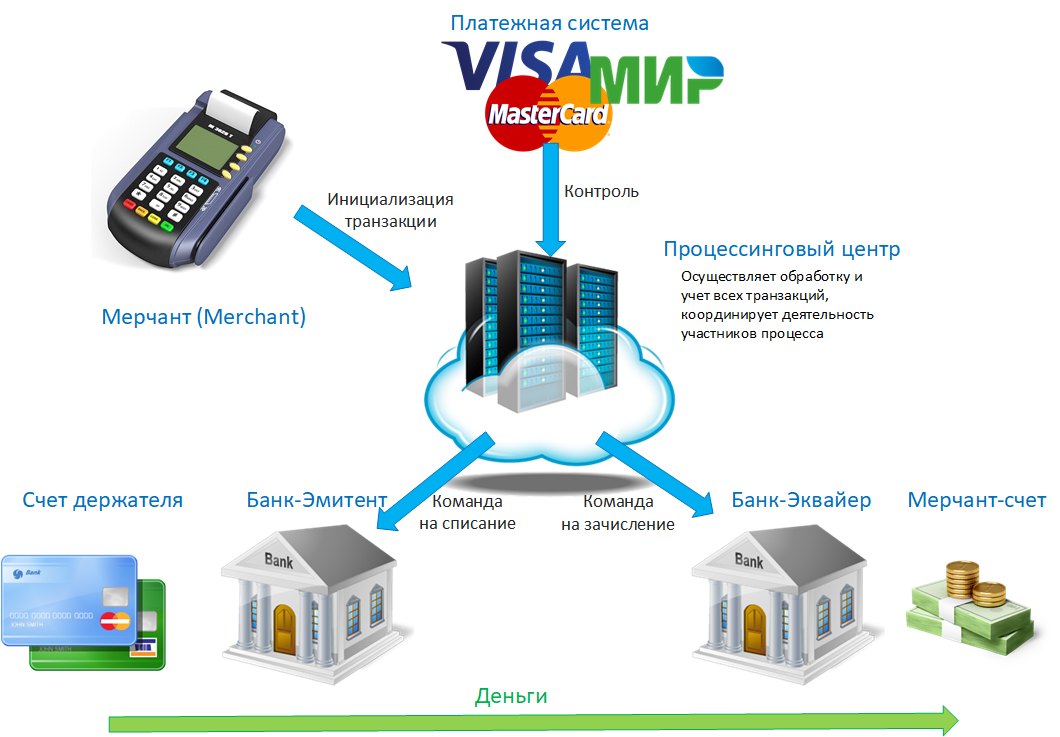

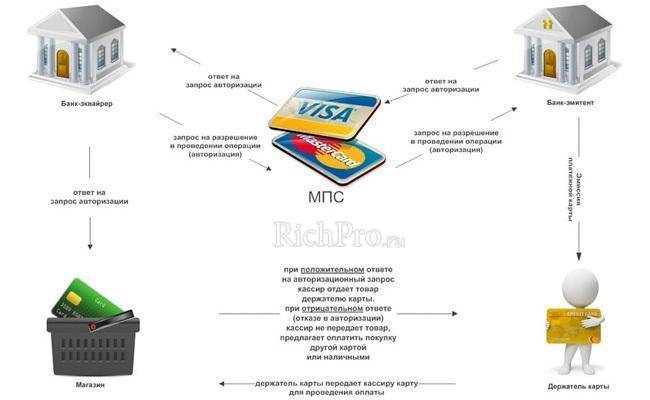

Какие стороны принимают участие в эквайринге ????

Можно выделить 3 (три) стороны, участвующие в этом процессе.

1) Банк (Эквайер)

Оказывает услуги обработки и выполнения безналичных платежей. Он предоставляет POS-терминалы торговым точкам и держит под контролем все операции, которые производятся с помощью карт.

Как правило, кредитная организация, предоставляющая услуги безналичной оплаты, выдают в аренду или устанавливают по условиям договора все необходимое для осуществления данных операций оборудование.

2) Торговая организация

Заключает с банком-эквайером договор, обозначающий все условия и цены на предоставление оборудования, использования терминалов, объем комиссий банка, а также сроки, в которые денежные средства должны быть перечислены продавцу со счета покупателя. Причем, получить данную услугу могут любые организации, даже не имеющие счета в этом банке.

3) Клиенты

Это люди, которые осуществляют безналичную оплату в торговой компании.

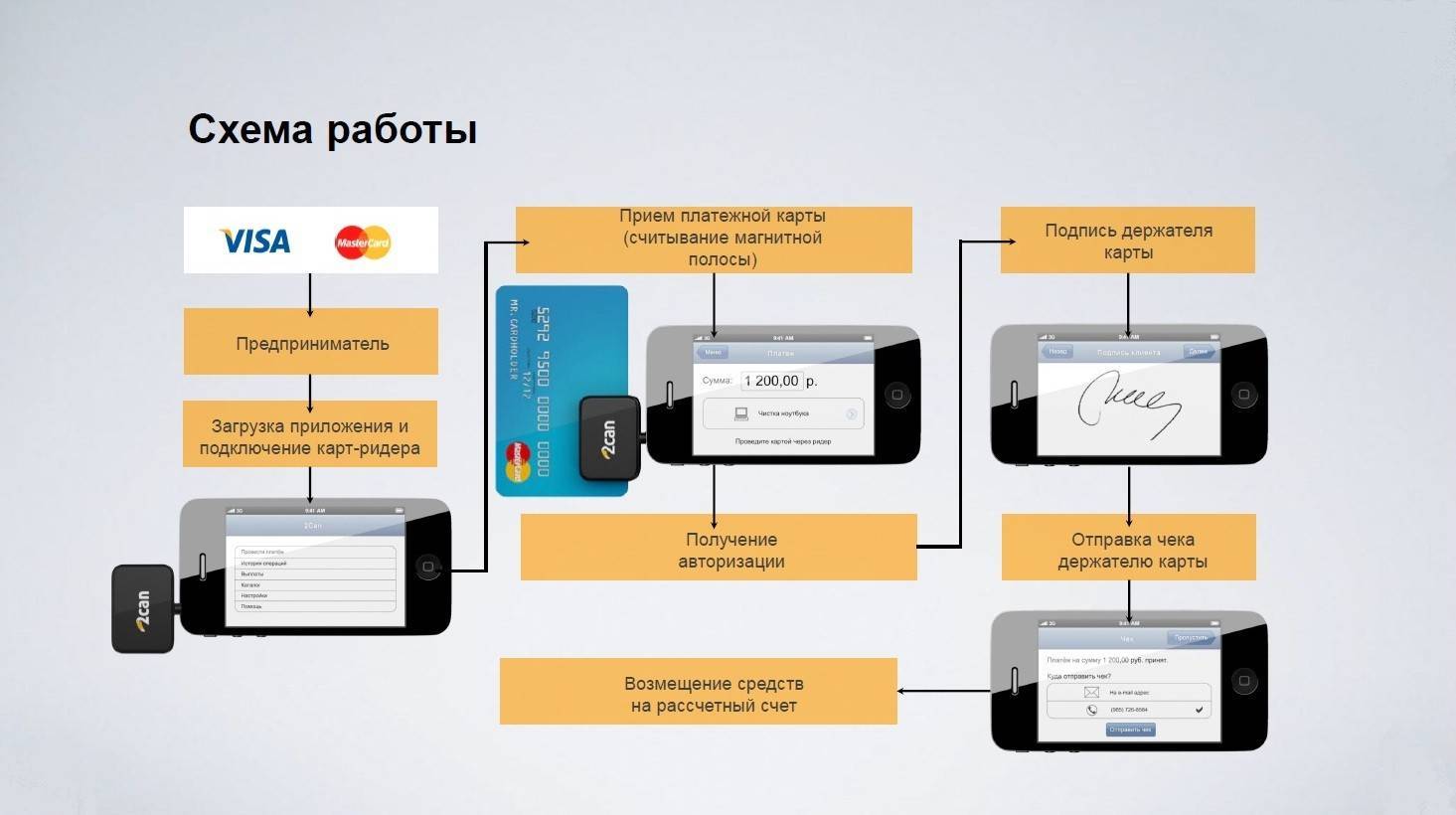

Принцип работы эквайринга можно понять по нижеприведенной на схеме ниже:

Принцип работы эквайринга по схеме

Часто задаваемые вопросы по эквайрингу (FAQ) ????

Рассмотрим популярные вопросы, которые задают пользователи по этой теме публикации.

Вопрос 1. Зачем малому и среднему бизнесу эквайринг?

В современном мире, эквайринг в среднем и малом бизнесе, просто необходим. Иначе, в условиях конкуренции, продавец, просто на просто, потеряет своих клиентов. В связи с тем, что, не имея способа безналичной оплаты, большинство покупателей, элементарно, выберут другую торговую точку, где это будет возможно.

Ведь, на карте хранить денежные средства намного удобнее, более того, большая часть потребителей получает свой доход (заработную плату или социальные выплаты) или, как минимум, его часть именно на банковскую карту.

Кроме того, использование эквайринга в банке дает возможность не только к расширению клиентской базы, но и к увеличению прибыли компании, соответственно.

Вопрос 2. Какое эквайринговое оборудование используется?

Осуществление безналичной оплаты, разумеется, невозможно без специального оборудования и ПО. Оказывая услугу эквайринга, банк предоставляет и необходимое оборудование. Предприниматель может приобрести его за полную стоимость, взять у банка в аренду или получить на других, указанных в договоре, условиях.

В первую очередь, это, конечно, POS-терминал или POS-система целиком. Терминал необходим, для считывания информации с пластиковых карт и обеспечения авторизации в системе, которая позволяет списывать деньги со счета. Как правило, их необходимо столько же, сколько касс в магазине.

При этом, существует несколько видов терминалов, которые могут быть стационарными, беспроводными (например, для курьеров или официантов), PS-терминалы (для продаж через сайт компании), а также они могут иметь разный функционал и считывать карты с чипом или магнитной полосой и предоставлять возможность для бесконтактной оплаты.

Система же представляет собой полный набор устройств, нужных для обеспечения работы места кассира и проведения операций с безналом.

Также применяется импринтер, предназначенный для выдачи слипов – специализированных платежных документов, подтверждающих факт безналичной оплаты.

Пинпад – панель для ввода пин-кода клиентом. Он соединяется с POS-терминалом или кассовым аппаратом и необходим для безопасности транзакции.

В последнее время, распространены кассовые решения, осуществляющие сразу чтение и шифрование информации, получаемой с карты. Они делают процесс оплаты быстрее, безопаснее, упрощают отчетность по финансовым операциям и производят печать чеков.

Стоит отметить, что для интернет-эквайринга требуется только модуль, к которому подключается сайт для авторизации. Так как физически карта не предъявляется, а чек/слип не печатается, в другом оборудовании надобности нет.

Вопрос 3. Где купить/арендовать оборудование для эквайринга?

Арендовать эквайринговый терминал (аппарат) можно у банков-эквайеров, где вы будете подключать эту услугу. Аренда эквайрингового оборудования начинается от 500 руб./месяц и более.

Также можно купить банковские POS-терминалы у других компаниях, которые занимаются продажей и сдачей оборудования в аренду. Приобрести такое оборудования можно в рассрочку.

Приведем некоторые компании, которые предоставляют такие возможности.

1) Прими карту!

Компания Primikartu имеет следующие преимущества:

- Быстрое подключение оборудования без визита в банк;

- Необходим минимальный пакет документов;

- Подключение возможно без отказа банка-эквайера;

- Открытие нового расчетного счета не обязательна;

- Круглосуточная сервисная поддержка и гарантия проведения безопасных платежей;

Здесь можно купить оборудования в рассрочку или арендовать на определенный срок.

2) ПервыйБит

Компания имеет большое количество филиалов по стране, в том числе в странах СНГ, ОАЭ и т.д.

Имеется возможность приобретения ККМ, РКО и другие услуги по запуску и расширению бизнеса.

Возможны решения по оптимизации и автоматизации предприятия.

Часто задаваемые вопросы (FAQ) ????

Вопрос 1. Зачем нужен эквайринг продавцу?

В-принципе, этому посвящена статья, кратко резюмируем преимущества: повышение конкурентоспособности, стимулирование клиентов к спонтанным покупкам, рост выручки, расширение клиентской базы.

Вопрос 2. Какое оборудование выбрать для подключения эквайринга?

Это зависит от суммы, которую вы готовы потратить. Терминал может быть связан с кассой или нет, может быть стационарным или мобильным, с выдачей платежных документов и с выносным блоком для ввода пин-кода.

Вопрос 3. Где взять оборудование?

Его предоставляет банк-эквайер за плату, установленную договором. Помимо этого, можно приобрести терминал у специализированных поставщиков.

Виды терминалов для эквайринга

Закон 112-ФЗ предусмотривает обязательную установку POS-терминала для компаний с общим розничным оборотом более 40 миллионов рублей или 5 миллионов рублей на одну торговую точку.

Тип оборудования | ПОС-принтер | Наиболее распространен в торговом эквайринге. Может оснащаться дополнительными элементами – например, клавиатурой |

Импринтер | Авторизация выполняется с помощью телефона, что актуально при отсутствии интернет-связи | |

Кассовый аппарат с возможностью эквайринга | Сочетает функции ПОС-терминала и кассы, что позволяет минимизировать количество оборудования | |

Тип связи | Wi-Fi | Оборудование работает при подключении к интернету |

3G | Работает при подключении к мобильной связи (считается более медленной) | |

GPRS | Используется редко | |

Ethernet | Используется редко | |

Тип подключения | Проводное | Подключается непосредственно к сети электропитания |

Беспроводное | Заряжается от аккумулятора | |

Способ считывания платежных средств | Контактный | Карта вставляется в терминал и проводится магнитной летной |

Бесконтактный | Карта (мобильное устройство, смарт-часы) прикладываются к оборудованию модулем Pay Pass | |

Смешанный | Оборудование может принимать оплату контактным и бесконтактным способом |

При выполнении расчетов нужно уточнить, с какими платежными системами совместимо оборудование. Большинство банков сотрудничают с Visa, MasterCard, МИР. С AmEx, Union Pay, Diners Club работает не каждый банк, поэтому рассчитаться ими можно не всегда.

Терминология

Перед современным бухгалтером стоит задача грамотного оформления как традиционных кассовых операций, так и операций, связанных с расчетами посредством пластиковых карт. Однако чтобы вести разговор об эквайринге, нужно сначала разобраться со специфическими терминами, присущими этой операции. Рассмотрим самые главные из них.

Справка

Эквайринг – деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями торговли (услуг) по операциям, совершаемым с использованием банковских карт.

Платежная карта (банковская) – пластиковая карта, привязанная к одному или нескольким расчетным (лицевым) счетам в банке. Используется для оплаты товаров (работ, услуг), в том числе через интернет, а также для снятия наличных средств.

Под системой электронных платежей понимается комплекс специализированных программных средств, обеспечивающий транзакции (перевод) денежных средств от потребителя к поставщику товаров, где продавец имеет собственный счет (самые распространенные типы платежных систем: Visa и MasterCard).

Банк-эквайрер – кредитная организация, которая осуществляет расчеты с организациями торговли по операциям, совершаемым с использованием платежных карт, и (или) выдает наличные денежные средства держателям платежных карт, не являющимся клиентами указанной кредитной организации. Банк-эквайер необходим для осуществления финансовых транзакций путем взаимодействия с платежными системами.

POS-терминал – это электронное программно-техническое устройство для приема к оплате по пластиковым картам, оно может принимать карты с чип-модулем, магнитной полосой и бесконтактные карты, а также другие устройства, имеющие бесконтактный интерфейс. Также под POS-терминалом часто подразумевают весь программно-аппаратный комплекс, который установлен на рабочем месте кассира.

На сегодняшний день многие банки предоставляют подобную услугу, достаточно только выбрать тот банк, условия которого выгодны. За свою услугу банк будет брать комиссионные, а у каждого банка процент разный. Банк предоставляет все необходимое оборудование и проводит обучение сотрудников.

При пользовании услугой эквайринга у вас должен быть открыт расчетный счет в банке. Многие индивидуальные предприниматели не имеют расчетного счета — в таком случае следует выбрать подходящий банк, в котором необходимо открыть расчетный счет и заключить договор эквайринга. Простое определение принципа работы с использованием эквайринга – через специальное оборудование с пластиковой карточки покупателя организация снимает сумму за покупку, а затем банк-эквайер переводит ее на расчетный счет организации, удерживая с суммы комиссию за свою услугу.

Виды эквайринга

Существуют две разновидности эквайринга: торговый и интернет-эквайринг. Рассмотрим, как они работают и чем отличаются.

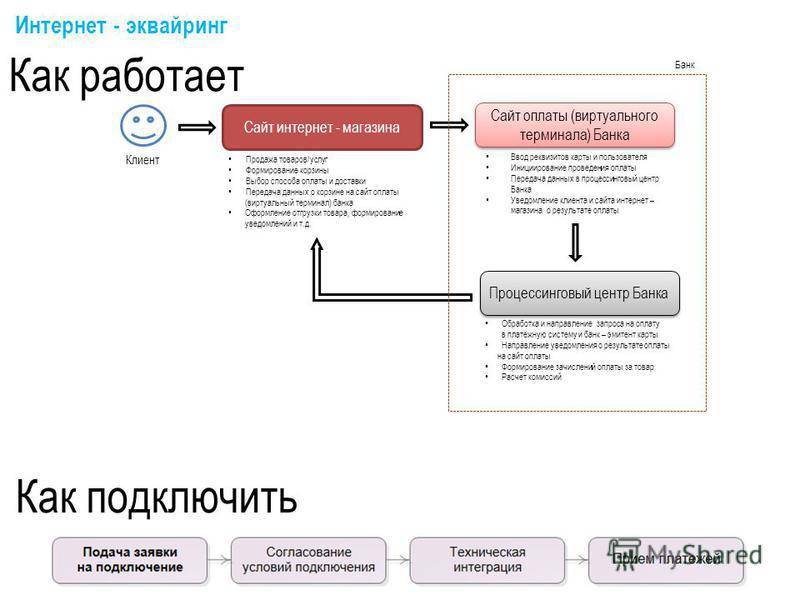

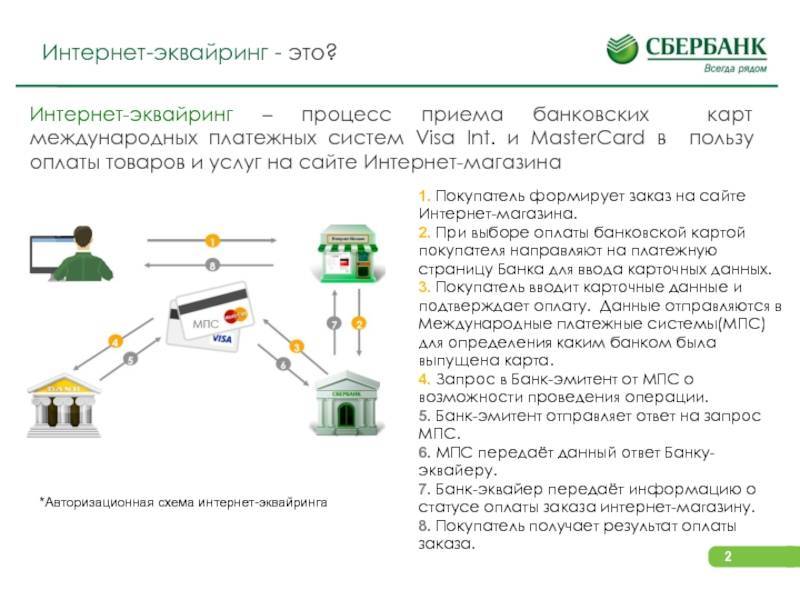

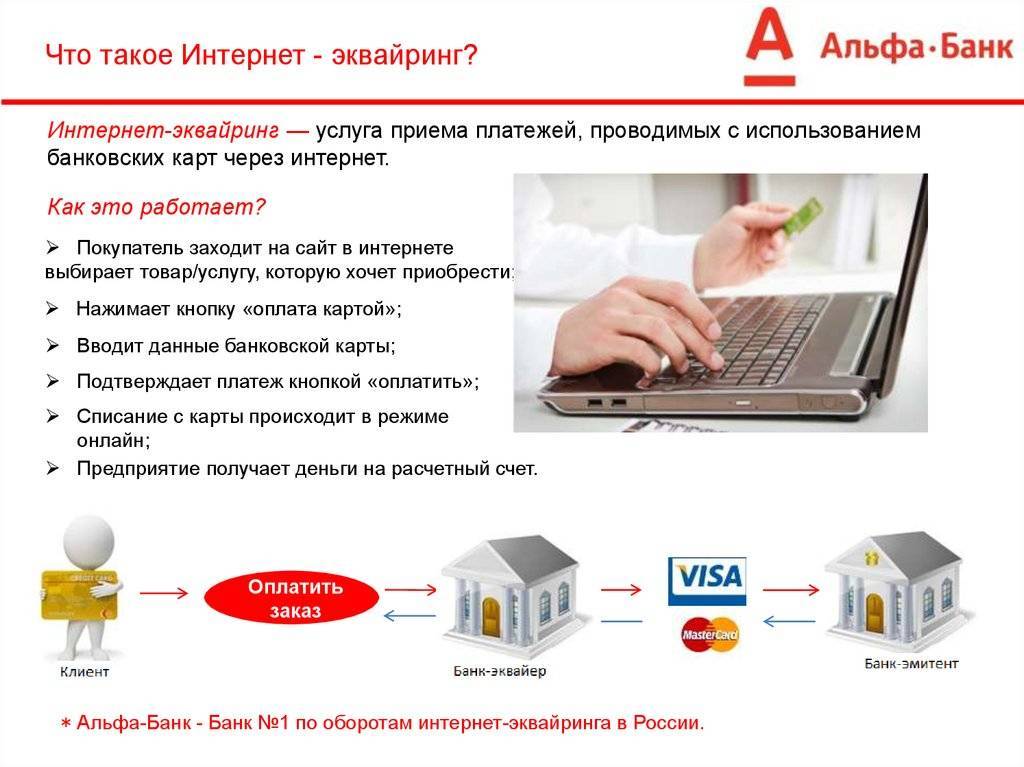

Что такое интернет-эквайринг?

Интернет-эквайринг — это услуга, благодаря которой можно оплачивать покупки через интернет, используя банковские карты. Продавец же обеспечивает такую возможность для покупателя с помощью платежного интерфейса.

Для интернет-эквайринга не нужно специального оборудования или установки дополнительных приложений — достаточно выхода в сеть. Как только клиент вводит платежные данные, с его карты списывается нужная сумма и деньги перечисляются продавцу. Вся процедура занимает пять минут.

Принцип работы системы прост:

Что такое торговый эквайринг?

Торговый эквайринг подразумевает оплату за товар банковской картой на месте, то есть в определенной торговой точке. В целом, работа торгового эквайринга мало чем отличается от предыдущего вида:

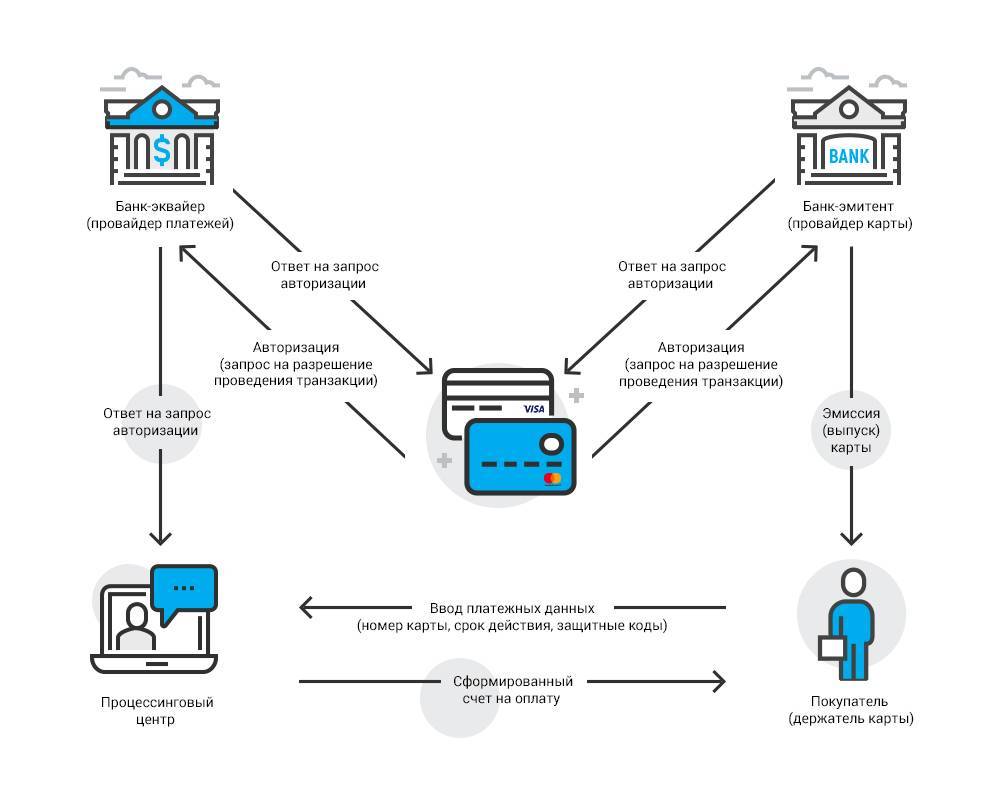

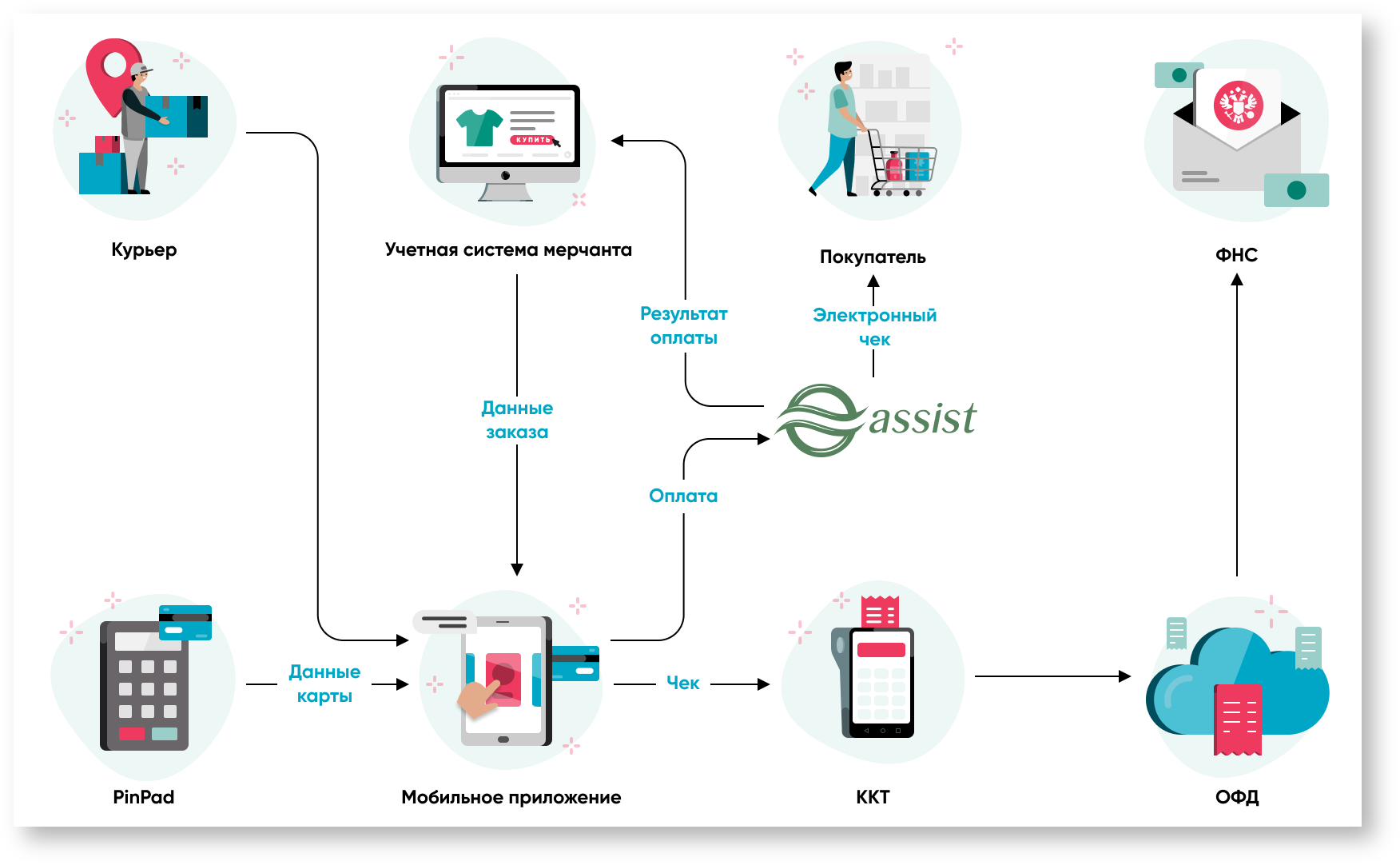

Как работает эквайринг

Как работает эквайринг

Торговый и интернет-эквайринг: в чем разница?

Между торговым и интернет-эквайрингом есть небольшая разница. В первом случае нужен специальный POS-терминал, но здесь самая низкая комиссия.

При интернет-эквайринге терминал не нужен, оплачивается товар через интернет. Услугой могут пользоваться даже владельцы виртуальных карт. Однако данный вариант не дешевый, так как банк взимает свою комиссию за каждую проводимую операцию.

Как подключить эквайринг

Предварительно нужно открыть расчетный счет, на который будут зачисляться средства от продаж. После этого:

- заполняем заявку на эквайринг для организаций на официальном сайте банка;

- ждем звонка специалиста, уточняем условия обслуживания, оговариваем удобное время встречи;

- предоставляем необходимые документы, подписываем договор;

- получаем оборудование для работы – специалисты настраивает программное обеспечение.

На практике на всю процедуру отводится несколько рабочих дней. В дальнейшем банк полностью сопровождает сервис, оказывает информационную и техническую поддержку.

Подводим итоги: быть или не быть эквайрингу?

А теперь давайте подведем черту и взвесим все «за» и «против» использования эквайринга.

Плюсы

- Основное преимущество эксплуатации эквайринга с точки зрения продавца – увеличение платежеспособности клиентов за счет безналичных расчетов. Даже если на карте покупателя не хватило средств, он всегда может рассчитаться кредиткой. Про самые выгодные кредитные карты с льготным периодом я уже рассказывал вам в своих прошлых обзорах. Если в вашем кошельке до сих пор не такой палочки-выручалочки, срочно обзаведитесь ею. Таким образом, покупатель сможет потратить примерно на 20% больше средств, чем если бы он рассчитывался наличными.

- Сегодня все большее число покупателей предпочитает хранить деньги на банковском счете, а не в кошельке. Это позволит им избежать мошенничества, воровства и не попасть впросак, если наличных не хватит.

- Снижает риск подделки денежных средств и существенно упрощает кассиру выдачу сдачи.

- Предприниматель может неплохо сэкономить на инкассации и комиссии за зачисление налички на расчетный счет.

Минусы

Сюда можно смело отнести:

- Банковскую комиссию за проведение транзакций, которая может колебаться в пределах 1,5-4%.

- Деньги покупателя окажутся на счету не сразу, а лишь спустя 1-3 рабочих дня с момента оплаты покупки.

- Существенные расходы на покупку или аренду оборудования, а также его тех. обслуживание.

Заключение + видео по теме ????

Из нашей статьи можно сделать выводы об эквайринге, как об эффективной системе расчетов:

- отношения сторон регулируются договором, который учитывает интересы всех участников;

- комиссия банку-эквайеру обязательна;

- оборудование может предоставляться банком, но можно и приобрести его у фирм-поставщиков самостоятельно;

- без открытия счет возможен только интернет-эквайринг;

- зачисление средств на счет продавца колеблется в пределах 1-3 дней.

В заключение рекомендуем посмотреть видеоролик про эквайринг – что это такое, как подключить и каковы преимущества он имеет:

Команда “Бизнесменам.com” надеется, что по прочтении нашей статьи у вас не осталось вопросов и желаем удачи в делах!