Принципы кредитования

Общие условия предоставления потребительского кредита, как, впрочем, и любого другого займа, основываются на трех принципах. Речь идет о возвратности ссуды, ее срочности и платности.

Возвратностью ссуды именуется необходимость ее обязательной реверсии в адрес займодавца. Под срочностью понимается тот факт, что деньги должны быть не просто возвращены кредитору. Их необходимо вернуть к определенному времени. Последнее условие означает, что пользование чужими средствами придется заплатить. Все эти факты отражаются в договоре, заключаемом между сторонами.

Одним из важных пунктов договора является определение ставки потребительского кредита. Она должна быть выгодна и приемлема для обеих сторон. Но вот повлиять на ее установление получатель кредита никак не может. Он вынужден или соглашаться с предложенными условиями, или искать другое кредитное учреждение. Вот почему вопрос о том, где взять потребительский кредит под маленький процент, набирает все большую популярность.

“ВТБ 24”

В первую очередь мы рассмотрим потребительское кредитование. Для примера определим сумму – 400 000 руб., срок – 36 месяцев. С учетом данных условий наилучшее предложение заемщик может найти в “ВТБ 24” – 17 % годовых.

Для оформления заявки необходимо представить:

– паспорт гражданина РФ;

– СНИЛС.

Портрет заемщика:

– возрастные ограничения – 21-70 лет;

– доход после налогового вычета для Москвы и области – от 30 000 руб. (от 20 000 руб. в регионах);

– российское гражданство;

– стаж – минимум три месяца на текущем месте работы, общий трудовой стаж – от 1 года;

– регистрация постоянная в регионе получения кредита.

У клиентов банк “ВТБ 24” имеет неплохую репутацию. Большинство негативных отзывов касается рассылки информации о предварительно одобренных кредитах, ведь при посещении офиса многие люди получают отказ. Еще хуже обстоят дела со страхованием жизни, которое навязывают будущим заемщикам, нарушая законодательство.

Кредит под низкий процент в Хоум Кредит

ООО «ХКФ Банк» — розничный финансовый институт на российском рынке, дочерняя компания чешской “Home Credit Group”. Входит в ТОП-10 по кредитам физическим лицам, занимает первое место на рынке потребительских кредитов в точках продаж.

При оформлении кредита онлайн банк «Home Credit» принимает решение о выдаче за 1 минуту. Возможно получение кредита день в день без визита в офис на любую банковскую карту. Услуга «Наличные деньги предоставляется на таких условиях»:

- Ставка от 9,9% до 24,8% годовых.

- Сумма кредита — от 10 000 до 999 000 рублей с шагом 1 000 рублей.

- Срок кредита от 1 до 5 лет.

- Для оформления нужен паспорт.

- Со второго месяца доступна опция «Выбор даты ежемесячного платежа».

Банк «Home Credit» выдает целевые кредиты пенсионерам, не ремонт, на покупку автомобиля, программа рефинансирования от 10,9% годовых. Карта рассрочки «Свобода» дает возможность погашать кредиты по карте без процентов до 51 дня. Дебетовая карта Польза — это до 7% годовых на остаток средств, 15% кэшбэк в категории «Аптеки», бесплатное обслуживание, пополнение и снятие наличных.

Кратко: Новые программы банка “Хоум Кредит” — «Финансовая защита» / «Финансовая защита лайт» помогают погасить кредит в случае непредвиденных обстоятельств.

Как оформить потреб. кредит с низкой процентной ставкой?

Для клиентов, которых интересует кредит (потребительский), самые выгодные условия предлагаются на дистанционное оформление. В условиях серьезной конкуренции, банки делают ставки на онлайн-каналы выдачи займов, поскольку именно здесь сосредоточена большая часть потенциальных клиентов. Сейчас редкий заёмщик по своей воле идет в офис, когда есть возможность быстро, не покидая дома заполнить банковскую анкету.

Схема оформления кредита проста:

- Вы выбираете выгодный кредит (в каком банке 2019 года лучшие проценты – смотрите в подборке предложений на нашем сервисе).

- Изучаете нюансы предложения (какие справки и документы необходимы, какие требования предъявляет банк и проходите ли вы по ним, какие регионы обслуживает кредитная организация).

- Заполняете заявку на потребительский кредит с низкой процентной ставкой без справок (они потребуются позже – на стадии заключения кредитного договора).

- В течение дня получаете заключение банка – звонок менеджера или смс-сообщение.

- Выбираете удобный способ заключения договора, после подписания которого вам доступны денежные средства.

- Планируете внесение платежа через 20 дней с даты выдачи кредита (рекомендованная дата оплаты)

Кредитное заключение банка действительно в течение 30 дней – этого времени достаточно, чтобы принять окончательное решение, сравнить альтернативные решения, получить справку о доходах при необходимости.

Не все банки в обязательном порядке приглашают клиента в офис – есть альтернативные способы доставки денег до клиента:

- Курьерской службой – бесплатно, курьер в течение 24-48 часов может привезти договор и карту с деньгами на удобный вам адрес.

- Почтой – если вам удобно получить заказное письмо (например, при оформлении кредита в удаленном банке).

- На счет – для действующих клиентов банка, или заёмщиков, которые прошли удаленную идентификацию. Сейчас клиентам доступна авторизация через сервис «Госуслуги» и ЕБС (единая биометрическая система, для использования которой необходимо сдать в банке образцы биометрии – отпечатки пальцев и слепок голоса).

Из чего формируется процентная ставка

На ее формирование может влиять ряд всевозможных условий, начиная от ставки рефинансирования ЦБРФ, заканчивая личностью клиента.

Учетная ставка, которую устанавливает Центробанк, является одним из главных критериев, на который ориентируются финансовые учреждения. Исходя из ее величины, они либо повышают, либо понижают свои коэффициенты. Разница колеблется, как правило, в пределах 5-ти пунктов.

Так, если представить, что Центробанк понизил данный показатель до 7.5%, в кредитных учреждениях можно будет найти предложения, начиная от 12.5%. Это самая низкая процентная ставка, рассчитанная на идеальный портрет заемщика, в действительности же она безусловно будет выше.

Такой идеальный клиент в глазах представителей банка должен:

- иметь постоянное место работы;

- полностью «белый» доход (без серых схем с выдачей официальной и неофициальной части);

- репутацию добросовестного заемщика в «Бюро кредитных историй».

Перечисленные пункты дают банкам определенную уверенность в благонадежности клиента, а также отличный повод предложить ему самые низкие ставки. Таким образом, подобный заемщик может получить льготные условия практически в любой финансовой структуре.

Кредиты под низкий процент в банке Восточный

ПАО «КБ «Восточный» — крупный банк с широкой сетью продаж, специализирующийся на розничном кредитовании. В банке “Восточный” разработаны виды кредитов по сумме, процентной ставке и полной стоимости кредита, по длительности срока выплаты и возможностям дополнительного обеспечения залогом.

Заемщики выбирают “Восточный банк” потому что:

- Процентная ставка от 9%, если под залог недвижимости — от 8,9%.

- Простая процедура оформления в 600 отделениях банка «Восточный» или через сайт по всей стране.

- Время рассмотрения заявки — 15 минут.

Банк “Восточный” предлагает:

- взять кредит наличными на сумму до 1 500 000 рублей,

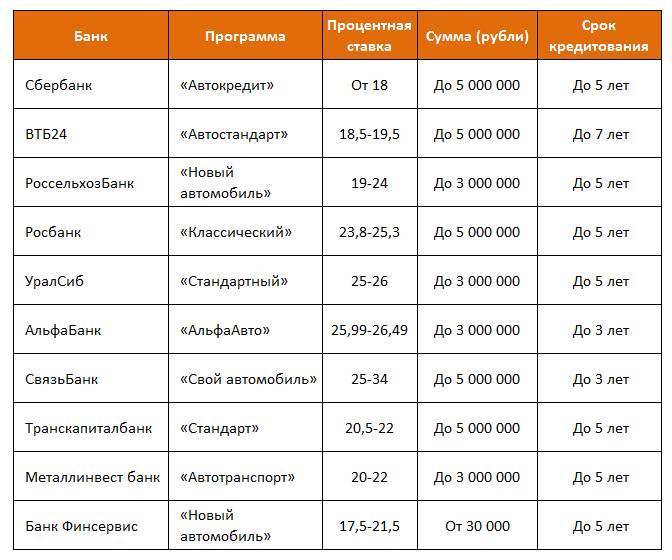

- оформить выгодный автокредит,

- взять ссуду для серьезных приобретений на сумму от 500 000 рублей только по паспорту,

- оформить займ с залогом до 15 млн. рублей.

- оформить кредитную карту. Банк разработал 7 видов кредитных карт, чтобы просто совершать платежи, экономить, получать бонусы, пользоваться всеми возможными функциями.

В банке “Восточный” максимальные шансы на получения кредита. Клиент выбирает комфортный вариант по целевому назначению и условиям оплаты.

Кратко: «Восточный банк» – кредит на все случаи на выгодных условиях.

Кредит с минимальным процентом без справок

Для банка понятие кредитной ставки сопряжено с определением финансового риска. Именно этот фактор в большей степени влияет на формирование кредитного продукта. Поэтому, рассчитывая кредитный процент и разрабатывая тариф, кредитные учреждения максимально просчитывают возможность неуплаты клиентом займа.

Банковский займ

Ниже представлен список требований, выполнение которых гарантирует получение кредита на выгодных условиях:

Оформление договора

- официальное трудоустройство;

- полный пакет документов;

- наличие высокого «белого» дохода, подтверждаемого справкой 2-НДФЛ;

- хорошая кредитная история;

- большой балл по кредитному скорингу;

- наличие ликвидного залога;

- наличие поручителей;

- обслуживание в данном банке по зарплатному проекту.

Поэтому кредитование без справок и дополнительных документов в принципе не может быть слишком выгодным. Ни одно кредитное учреждение не станет рисковать, выдавая займ клиенту без подтверждения дохода, социального статуса, трудоустройства и т.д.

Как правило, все эти коммерческие предложения сводятся к одному. В рекламной листовке указывается чистая кредитная ставка, к которой добавляются множество комиссий и других «подводных камней».

Определите для себя, что именно вы считаете низким процентом. Помните, что вы смело можете отказаться от предложения страхования. Так как, согласно российскому законодательству, это не является обязательной услугой.

Обслуживание по зарплатному проекту

Старайтесь учитывать не только процентную ставку, но и срок кредитования. Порой низкий процент с длительным периодом кредитования превратится в непосильную финансовую кабалу и выльется в двойную переплату от взятой ссуды.

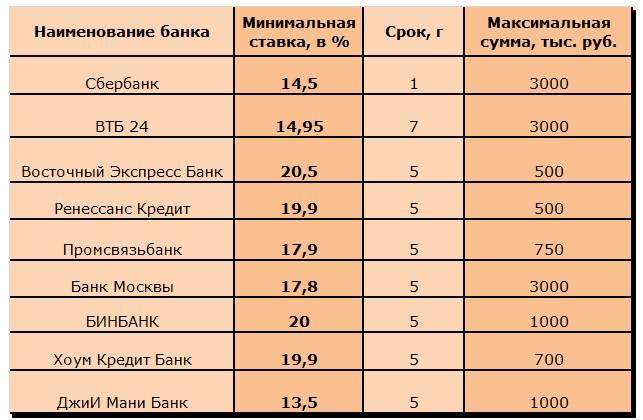

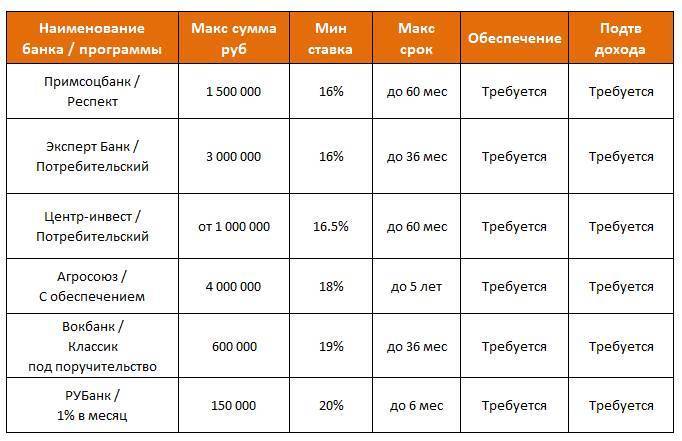

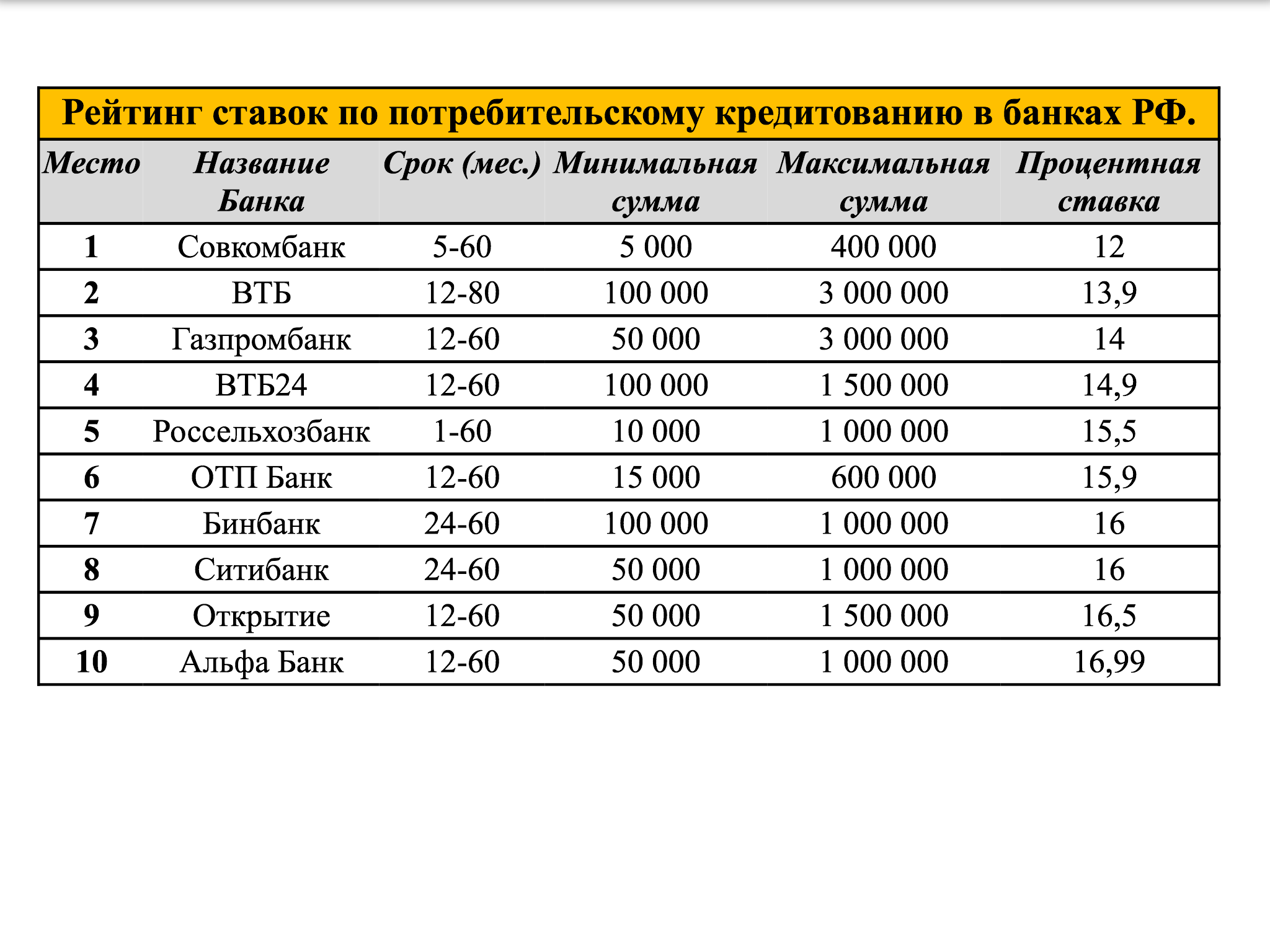

ТОП-5 российских банков с низкими процентами потребительского кредитования

Если вы взвесили все «за» и «против» необходимости кредитования и приняли решение оформления займа, предлагаем ознакомиться с пятью наиболее выгодными предложениями потребительского кредитования среди российских банков.

Этот банк демонстрирует стабильность и безупречную репутацию, предлагая несколько кредитных программ физическим и юридическим лицам. Принимая депозиты от населения под минимальные проценты, он может предложить действительно конкурентные цены по кредитным программам.

Обязательным требованием Сбербанка является официальное трудоустройство заемщика и предоставление справки 2-НДФЛ за последние 6 месяцев с места работы.

Сбербанк потребительский кредит

Существенно ускорит процесс оформления кредита, если вы уже является клиентом этого банка, оформлены в нем по зарплатному проекту. Сумма займа будет зависеть от официального дохода.

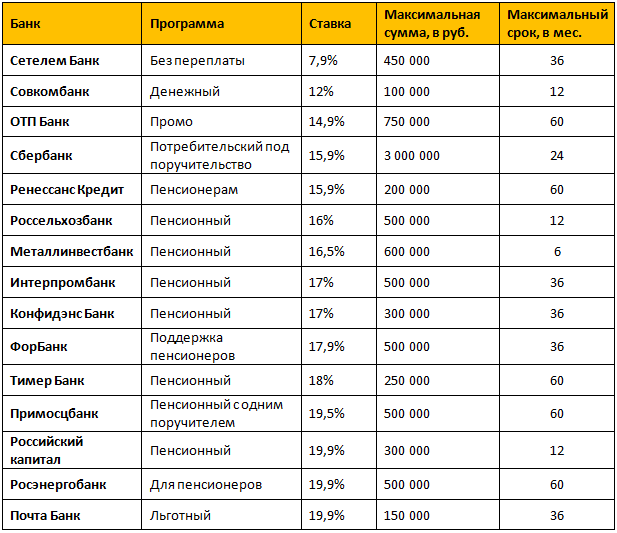

Самой высокой ставкой по кредитам является 22%, самой низкой – 18 %.

Цифра зависит от специализации кредитной программы, срока кредитования, суммы, кредитного рейтинга.

Банк предлагает весьма заманчивую ставку по потребительскому

Банк Юниаструм

кредитованию – 10,5 %.

Единственным обязательным условием является наличие поручителя с хорошей кредитной историей и официальным доходом.

Компания предлагает кредит под 14 % без залога и поручительным. Единственным обязательным требованием является наличие официально подтвержденного трудоустройства, справка 2-НДФЛ и хорошая кредитная история. Если в другом банке есть незакрытый кредит, то МДМ, скорее всего, откажет в оформлении.

Компания предлагает разнообразные кредитные программы, ставка по которым колеблется от 14,9% до 25%. Такая градация зависит от множества факторов: наличия официального трудоустройства, уровня платежеспособности ,срока и суммы кредитования.

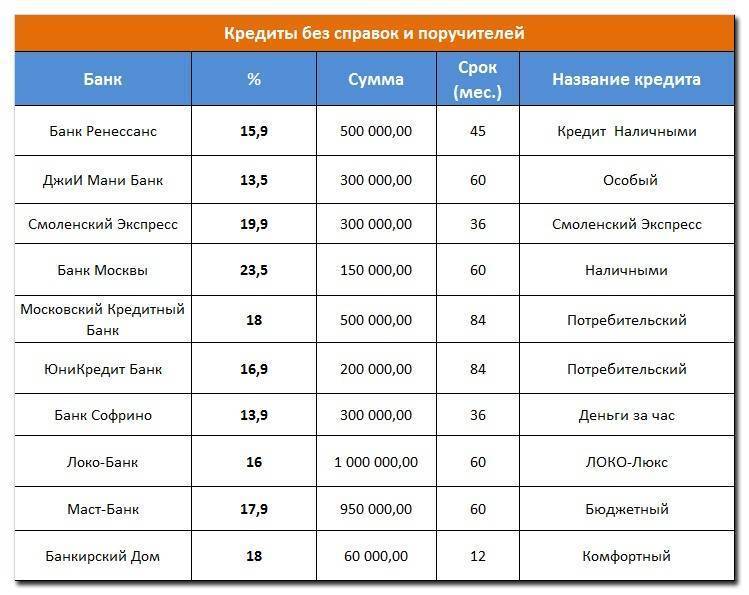

ВТБ 24

- ЮниКредит Банк

Этот банк будет интересен тем, кому нужна крупная сумма денег, но при этом доход официально через справку 2-НДФЛ клиент подтвердить не может.

Ставка по кредиту от 16,9 % до 23,5%.

Какой способ получения лучше выбрать?

Займ с минимальной процентной ставкой можно получить несколькими способами. Большинство людей предпочитают получать деньги на банковскую карту. Это самый простой способ перевода денег.

МФК перечисляют ссуды на дебетовые и кредитные карточки. Платежная система может быть любой: Visa, MasterCard, Мир или Маэстро. Принимается как именная, так и неименная карта.

Микрозайм с маленьким процентом — доступное предложение от надежных микрофинансовых организаций. Благодаря нашему сервису оформить выгодный кредит можно в несколько кликов, и использовать его по своему усмотрению.

Можно ли получить заем под маленький процент?

Многие граждане и не подозревают о том, что предложенную ставку по потребительскому кредиту можно немного уменьшить. К примеру, потребительский кредит на выгодных условиях вам, скорее всего, предложит тот банк, клиентом которого вы уже являетесь. Это может быть финучреждение, в котором вы получаете зарплату или оформляли дебетовую карту. Возможно, когда-то вы открыли депозит в одном из банков? Даже если срок его истек, и вы давно забрали деньги, сведения о вас все равно остались в системе.

Раздумывая, где взять потребительский кредит под маленький процент, вспомните, не завалялась ли у вас карточка какого-либо банка? Есть? Тогда поскорее совершите с ней несколько финансовых операций: рассчитайтесь за покупку в магазине или положите туда некоторую сумму через терминал. Таким образом вы покажете движение средств по карте, и сведения в базе данных банка о вас обновятся.

Получить самый выгодный потребительский кредит могут и те, кто обладает безупречной кредитной историей. Если менеджер банковской организации увидит, что вы уже брали некоторые суммы в долг и аккуратно их погашали, это может стать основанием для снижения % ставки. Ваша КИ оставляет желать лучшего? Срочно займитесь ее исправлением. Для этого существует несколько способов. Самый простой – оформить несколько микрозаймов и без нареканий выполнить все обязательства.

Как взять займ под небольшой процент?

Чтобы получить займ под низкий процент онлайн, потребуется иметь доступ к интернету, компьютер, мобильный телефон. Процесс оформления запроса на быстрый заем выглядит так:

- необходимо выбрать одну или несколько компаний из списка, предварительно ознакомившись с условиями МФО;

- заполнить онлайн-форму (кнопки «Получить деньги», «Оформить»);

- в анкете указывать правдивую и максимально полную информацию;

- подвязать банковскую карту или электронный кошелек для перевода денег;

- подождать решения МФК;

- из одобренных анкет выбрать самый выгодный займ (если заполняли несколько запросов);

- изучить кредитный договор, подписать его, введя код из СМС.

Во время формирования анкеты необходимо ставить галочки или вводить код-подтверждение о согласии с обработкой персональных данных физического лица.

Некоторые организации просят отсканировать паспорт или сделать фото с разворотом документа. В отдельных случаях может поступить звонок от сотрудника МФО с целью убедиться в том, что человек отправляет анкету добровольно, а деньги нужны на личные нужды.

Сотрудничая с одной микрокредитной организацией постоянно, есть шанс получать последующие кредиты мгновенно.

Пошаговая инструкция по оформлению кредита с низкой процентной ставкой

Для начала попробуйте обратиться в тот банк, клиентом которого вы являетесь. Вполне возможно, это будет сразу несколько кредитных организаций. Так, если вы являетесь клиентом «Сбербанка», а ваш работодатель выплачивает денежные средства на карту этого банка, вам наверняка могут предложить гораздо более интересные условия с предоставлением низкого процента и требованием приложить всего 1–2 документа.

Не бойтесь подавать заявки сразу в несколько организаций. Во-первых, всегда можно получить одобрение по более выгодным условиям, чем вы могли рассчитывать изначально. Во-вторых, оформление заявок в разные банки многократно увеличит ваши шансы.

Выбор банка и условий кредитования

К выбору организации необходимо подойти со всей ответственностью. Один из наиболее важных критериев – время нахождения на рынке и сформировавшаяся репутация. Доверять следует в первую очередь тем организациям, которые существуют далеко не первый год, имеют свои неоспоримые конкурентные преимущества. Для таких банков характерна определенная финансовая устойчивость и стабильность.

Самые низкие проценты на потребительские кредиты могут также встречаться у менее известных финансовых учреждений и даже новичков на рынке, которые хотят подобным способом привлечь к себе клиентов. Стоить рассматривать подобные предложения наиболее тщательно и скрупулезно, дабы не упустить возможных подводных камней или попросту не попасться на уловки финансовых аферистов.

Подготовка документов и подача заявления

Существуют заманчивые предложения, где можно получить деньги наличными без дополнительных справок и подтверждения дохода, имея на руках один лишь паспорт. Однако чтобы взять кредит под минимальный процент, необходимо подготовить определенный пакет документов. Его перечень будет зависеть от желаемой суммы. Так, если нужна сравнительно небольшая ссуда в пределах 100 – 200 тысяч рублей, можно обойтись предъявлением паспортных данных, а также второго документа, удостоверяющего личность. При сумме, превышающей 300 тысяч рублей, может также понадобиться: справка о доходах, копия трудовой, а также стаж на последнем месте работы.

Если же речь идет о займе в пределах 1 миллиона рублей или даже больше – необходимый пакет документов может оказаться весьма внушительным, включая возможное привлечение третьих лиц в качестве поручителей, а также оставление имущества под залог.

Подать заявку можно сразу несколькими способами:

- Непосредственно в отделении. Кредитный специалист сможет более детально рассказать вам обо всех возможных предложениях, провести предварительный скоринг и ознакомить с подробным пакетом документов под каждый конкретный случай. Однако данный способ весьма неудобен. Во-первых, вы сможете узнать о предложениях только данного конкретного банка. Во-вторых, потратите время на посещение и возможное томление в очередях.

- При совершении покупки. Магазин – еще одно место, где вы можете встретиться с финансовым консультантом, желая совершить покупку на заемные средства. Однако далеко не в каждом магазине представлены банки с низкими процентами по кредиту. Вам будут предлагать подать заявку только в те организации, с которыми сотрудничает та или иная торговая сеть.

- Через интернет. Это наиболее оптимальный и удобный вариант, при котором вам не нужно выходить из дома, можно подать заявки сразу в несколько банков, потратив на это занятие в общей сложности не более получаса. Кроме того, большинство финансовых организаций дает моментальное предварительное решение.

Заключение договора

После одобрения заявки нужно предоставить полный перечень необходимой документации в ближайшее отделение банка. Там же можно узнать более точные проценты по кредиту наличными, которые одобрили именно вам.

Если условия кредитования полностью устраивают, и все интересующие вопросы закрыты – можно смело подписывать договор. Не спешите ставить подпись, если в тексте соглашения остались хоть какие-то невыясненные обстоятельства. Сразу после подписания договор вступит в свою законную силу, а его возможное невыполнение может повлечь за собой ухудшение репутации клиента в качестве заемщика.

Получение ссуды

Как правило, выдача денежных средств осуществляется наличными в кассе банковского учреждения. Однако в некоторых случаях можно также получить деньги на карту либо того же банка, в котором выдавался заем, либо на любую другую, удобную для клиента.

Кроме того, некоторые организации стали практиковать выезд специалиста непосредственно к клиенту на дом или в офис для выдачи денежных средств. Минимальная сумма для предоставления подобной услуги при этом не оговаривается.

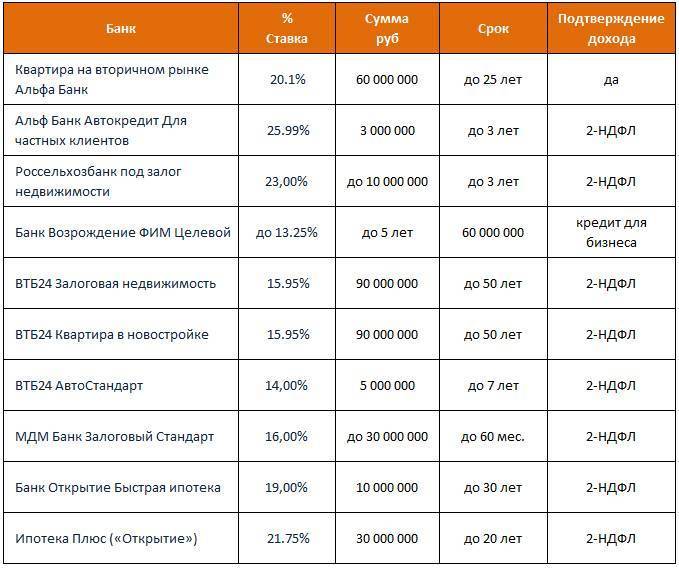

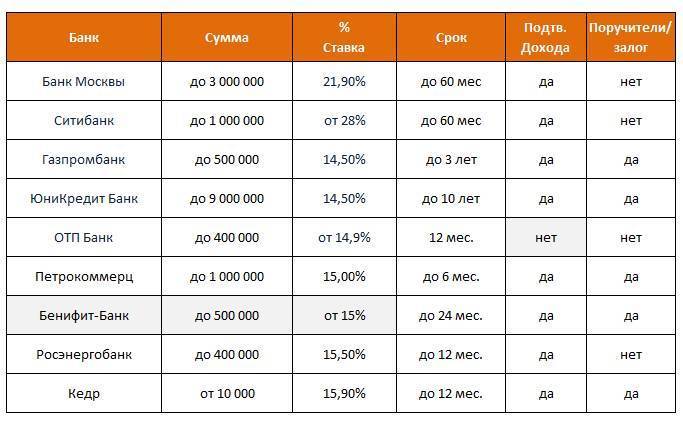

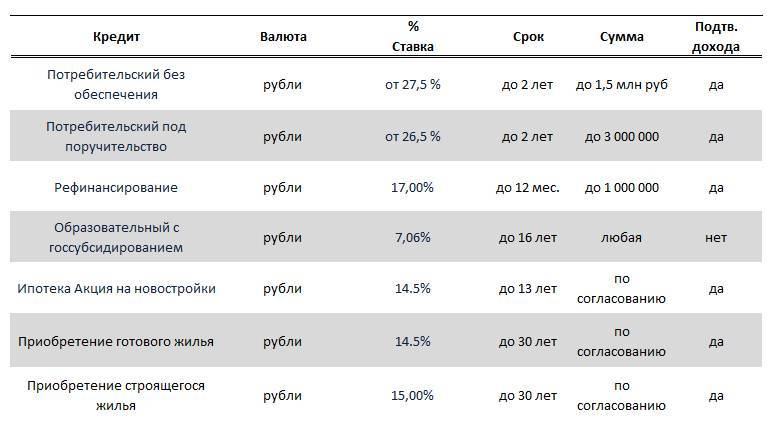

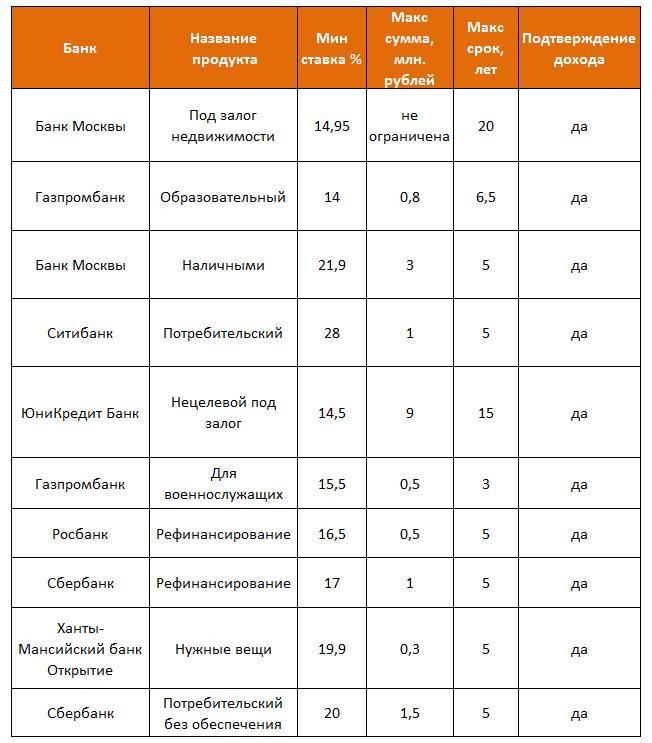

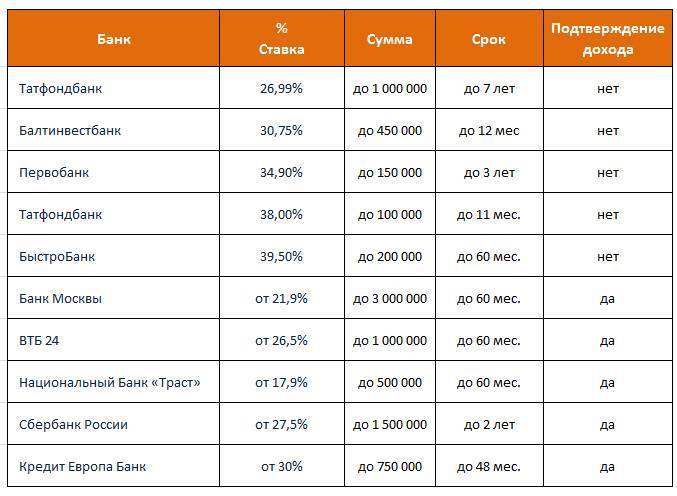

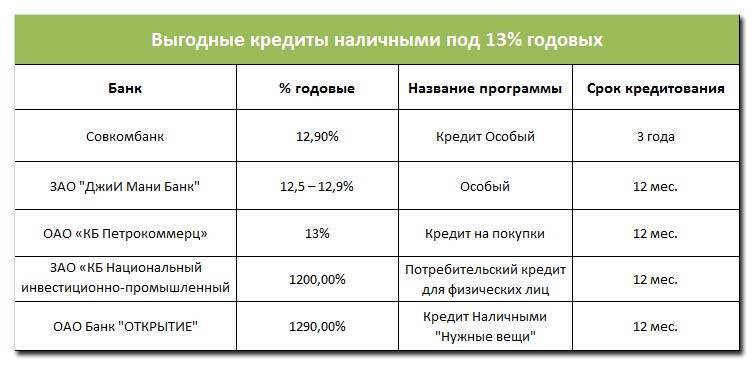

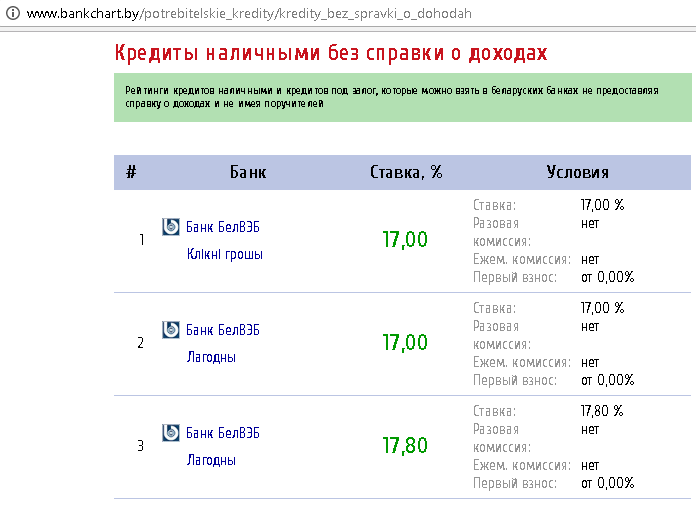

Самые низкие проценты на потребительские кредиты наличными

| «Ренессанс Банк» за 1 час | ||

| «СКБ-Банк» | ||

| «Совкомбанк» | ||

| «Восточный Экспресс» без отказа | ||

| «Альфа-Банк» | ||

| «ОТП Банк» | ||

| «Сбербанк» | ||

| «Банк Реконструкции и Развития» до 7 лет | ||

| «ВТБ Банк Москвы» с понижением ставки |

С каждым годом потребительские займы пользуются все большей популярностью, стало удобно приобретать не только недвижимость или авто на заемные средства, но и совершать покупки необходимой бытовой техники и даже продуктов питания. Потому вполне справедливо, что потребителей, как правило, интересует кредит под низкий процент с минимальной суммой переплаты.

Однако порой достаточно сложно сделать самостоятельный анализ, чтобы определить, в каком банке представлены наиболее выгодные условия, и по какой конкретно ставке будет дано одобрение. Именно поэтому для принятия решения лучше всего пользоваться готовыми рейтингами, составленными профессионалами в банковской среде.

Секреты выгодного потребительского кредитования

Конечно, понятие «низкий процент по кредиту» и «экономия на процентах» различаются. Первый вариант больше относится к коммерческому предложению банка и предполагает низкую ставку, которая позволит вам пользоваться заемными средствами, без большой переплаты. Экономия на процентах относится скорее к способам избежать переплаты, используя различные техники (кредитные каникулы, грейс период по карте и т.д.).

Снижаем проценты

Итак, чтобы сэкономить на выплате процентов, можно рассмотреть следующие варианты:

- кредитование в том банке, где вас обслуживают по зарплатному проекту;

- оформление займа под залог;

- привлечение поручителей к оформлению кредита;

- оформление кредитной карты с льготным периодом;

- досрочное погашение займа в первый триместр выплат.

Кто может оформлять займы с минимальным процентом?

Чтобы взять займ под небольшой процент, достаточно иметь паспорт гражданина РФ и регистрацию на территории страны. Срочный займ денег возможен через интернет.

Основные требования к заемщику:

- Минимальный и максимальный возраст соответствует условиям МФО (как правило, это 18-65 лет).

- Действующий паспорт РФ.

- Наличие постоянного дохода.

- Отсутствие проблем с законом и судимостей.

- Отсутствие просрочек по действующим кредитам.

- Дееспособность.

️ Регион регистрации и места проживания гражданина не имеет значения. Прописка может быть временной и не совпадать с фактическим местом проживания. Сервисы анализируют данные физического лица разными способами. Наличие плохой кредитной истории не является причиной отказа в займе.

Как получить кредит без отказа: 5 проверенных советов заемщику

Не существует универсального алгоритма, как правильно брать кредит, чтобы одобрили, но зато есть универсальные советы, которые в любом случае повысят ваши шансы на успех.

Совет 1: ответственно подойдите к выбору кредитной организации

Если у вас есть официальная работа со стабильным доходом, хорошая кредитная история, то вопрос: «где можно взять кредит в день обращения без отказа» вас, скорее всего, не тревожит — для вас и так открыты все кредитные учреждения. Другое дело, когда дела обстоят иначе: найти лояльные банки, которые дают кредит с плохой кредитной историей или без кредитной истории вообще — задачка со звездочкой.

На что нужно обратить внимание при выборе банка:

- Вы получаете зарплату на карту этого банка — кредитор видит регулярное поступление средств и понимает, что вы в состоянии погасить задолженность.

- Банк работает относительно недавно и малоизвестен на рынке — такие банки заинтересованы в наращивании клиентской базы, поэтому менее требовательны к заемщикам.

- В банке есть программа по улучшению кредитной истории — такие банки выделяют специальную программу для работы с «проблемными» заемщиками, а значит, готовы работать с клиентами, которым отказывают в других компаниях.

- В кредитно-финансовой организации высокий процент одобрения заявок — выше мы собрали список таких банков: просто выберите тот, требованиям которого вы соответствуете и условия в котором вас устраивают, и оставьте заявку.

Отметим, что ни один банк не говорит открыто, что готов работать с клиентами, у которых испорченная кредитная история или нет официального дохода — но рекомендации выше помогут выбрать банк, в котором у вас будет больше шансов на одобрение.

Совет 2: соберите список документов

Казалось бы, какой банк дает кредиты всем без исключения, да еще и без справок о доходе — на самом деле, есть много банков, где необязательно нужна справка 2-НДФЛ. Вместо нее можно принести справку по форме банка, выписки со счетов, договор аренды, если вы сдаете недвижимость и так далее.

Отсутствие справок не означает автоматический отказ в кредите, но существенно снижает вероятность одобрения и ухудшает условия кредитования.

Совет 3: Приведите кредитную историю в порядок

Тут есть два варианта:

- У вас испорченная кредитная история.

- У вас нет кредитной истории.

В первом случае нужно определить, кредитная история испорчена по вашей вине или ошибочно — бывает, что в БКИ происходит путаница и клиентам приписывают займы, которых они не оформляли. Если ваша кредитная история пострадала незаслуженно, то нужно подать претензию в бюро кредитных историй и потребовать исправление ошибок. Если же вы сами испортили себе репутацию, то нужно приложить все силы для исправления положения.

Что нужно делать, если испорчена кредитная история:

- получите займ в МФО и погасите его в срок в соответствии с договором;

- воспользуйтесь программой по улучшению кредитной истории, например, в Совкомбанке;

- получите кредитную карту и также своевременно погасите задолженность.

И еще один неочевидный совет: разберитесь не только с банковскими, но и с небанковскими задолженностями (коммунальные услуги, сотовая связь и так далее) — все это тоже указывает на надежность заемщика.

Если же кредитная история у вас отсутствует, начните с небольших кредитов — попробуйте взять кредитную карту или оформить POS-кредит (тот, который оформляется в магазине на конкретный товар).

Совет 4: убедите банк в своей надежности

Здесь все начинается с момента оформления заявки:

- Если вы оформляете кредит в офисе, то вам нужно произвести хорошее впечатление на кредитного менеджера: ведите себя спокойно, уверенно, четко отвечайте на поставленные вопросы.

- Если вы оформляете кредит онлайн, то грамотно заполняйте все поля заявки. Кстати, на многих сайтах сейчас можно оставить заявку через госуслуги — такой подход значительно увеличивает шансы на одобрение.

Для получения кредита наличными на крупную сумму, приведите поручителей или предоставьте залог — это даст банку дополнительную гарантию возврата средств.

Совет 5: не оставляйте заявки сразу во всех банках

Рассылать заявки в десятки банков в надежде хоть где-то получить одобрение — плохая затея. Во-первых, все ваши заявки видят банки, а значит, понимают, что вы в отчаянном положении и сотрудничать с вами опасно. А во-вторых, большое количество отказов негативно складывается на кредитной истории, что еще сильнее снижает ваши шансы на получение заветного кредита.

Лучше проработать свою кредитную репутацию, воспользовавшись советами выше, и после этого выбрать 2-3 банка из нашего списка, в которых процент отказа минимальный, и подать заявки в них.