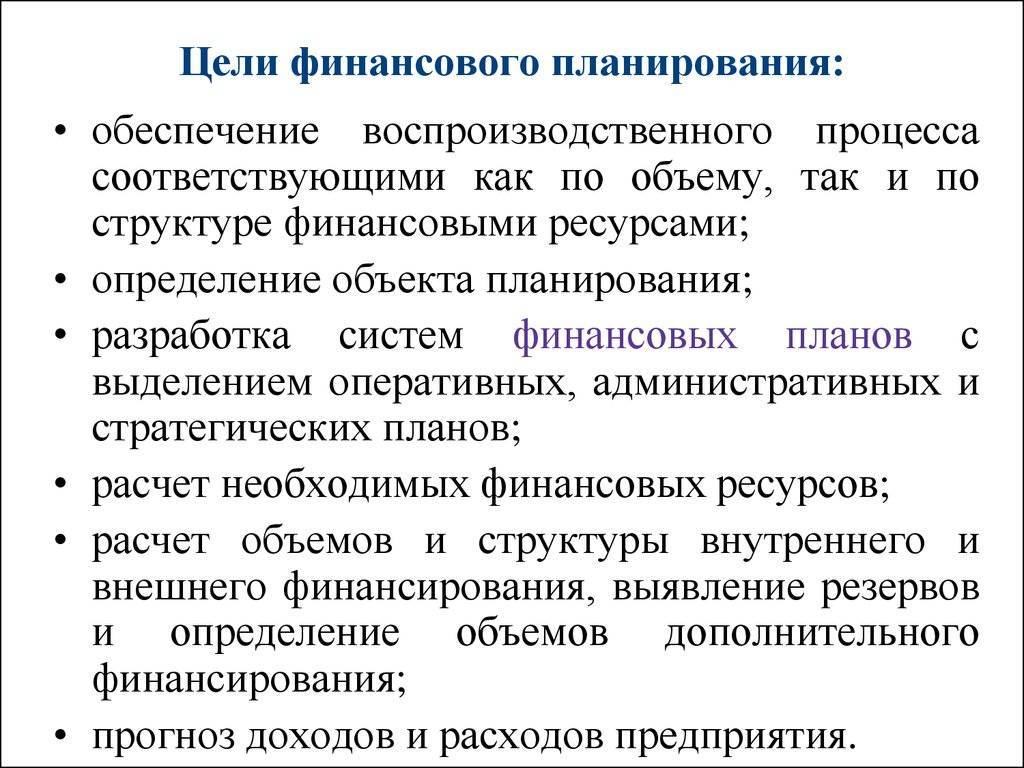

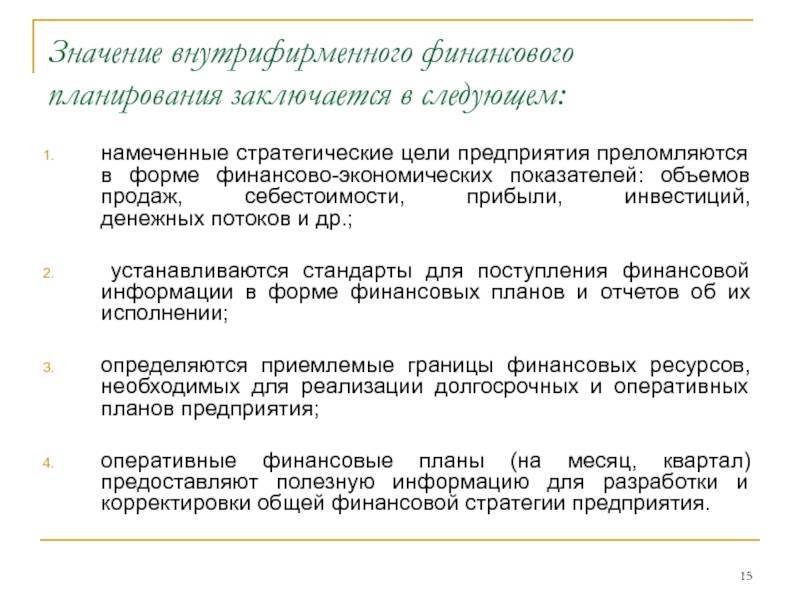

Цели финансового планирования

Существует множество денежных целей, но все они должны подкрепляться конкретным документом. Ниже приведены некоторые возможные задачи финансового планирования.

1. Определение денежного потока

Главная задача финансового планирования для компании ― знать, куда уходят деньги. Наличие задокументированных данных позволит узнать, какой сегмент бизнеса действительно нужно поддержать средствами, а какие расходы необходимо сократить.

Один из способов определить это ― проверить выписки по кредитной карте и текущему счету. Чтобы отслеживать средние расходы в месяц, сложите все расходы в отчете и разделите его на 12. Таким образом, вы не будете переоценивать или недооценивать ежемесячные траты.

2. Определение требований к капиталу

Определение ваших потребностей в капитале зависит от таких факторов, как стоимость текущих и основных средств, рекламные расходы и стратегия на перспективу. Требования к капиталу должны рассматриваться с обеих сторон: краткосрочные и долгосрочные.

3. Обеспечить максимальную отдачу от инвестиций в процессе финансового планирования

4. Определить размер капитала, необходимого в бизнесе

Это включает в себя решения (краткосрочные и долгосрочные) о соотношении долга и собственного капитала.

5. Создать денежную политику в отношении кредитования, заимствования и контроля за средствами

Основные элементы

Рассмотрим основные элементы финансового планирования:

1. Определение целей.

Постановка как долгосрочных, так и краткосрочных денежных целей предприятия. Эти задачи планирования финансов созвучны фундаментальной миссии компании и служат ориентиром для персонала, осуществляющего различные действия со средствами. Долгосрочные цели заключаются в максимальном, эффективном и экономном использовании факторов производства.

Максимальное использование всех ресурсов компании, кроме капитала, возможно только тогда, когда предприятие получает капитал в необходимом количестве, в нужное время и по разумной цене. Соответствующая капитализация и структура капитала определяются и проектируются с учетом долгосрочных денежных целей.

Назначение финансового планирования включает в себя организацию адекватных денежных средств для каждого вида деятельности предприятия. Для этого требуется организация оборотных средств или притока и оттока средств.

3. Формулирование денежной политики.

Она формулируется различными руководителями, работающими в соответствующих отделах. В документе должно быть четко прописано, какая политика должна быть принята для достижения целей компании.

3. Разработка денежных процедур.

Этот этап заключительный. Он необходим для грамотной и эффективной реализации политики предприятия.

Основная цель финансового планирования состоит в разделении крупных функций на более мелкие, делегировании их сотрудникам, организации показателей обеспечения, контроля и др.

Установление стандартов деятельности и достижение правильного результата путем сравнения фактических показателей с нормативами, проверка всех расхождений ― это также элементы денежного планирования.

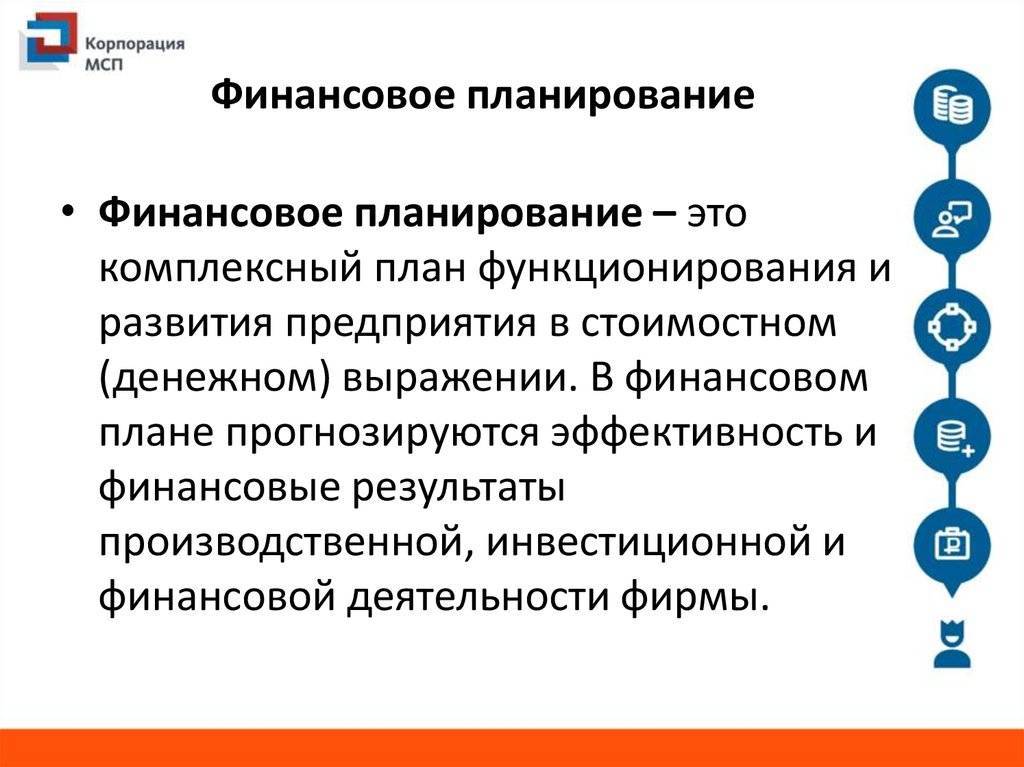

Что такое финансовое планирование

Финансовое планирование – это один из инструментов, который позволяет разрабатывать цели и задачи предприятия или человека на краткосрочную или долгосрочную перспективу с утверждением конкретных действий по их достижению. Другими словами, финансовое планирование на предприятии позволяет понять, чего хочет компания и как она сможет этого добиться.

В обществе бытует заблуждение, что финансовое планирование похоже или равно бухгалтерскому учету. Но это не так. Бухгалтерский учет предназначен для отражения фактически произведенных хозяйственных операций, которые подтверждены документально. Например, реализация готовой продукции поставщику, оприходование товарно-материальных ценностей, выплата заработной платы сотрудникам.

Финансовое планирование предполагает иной подход. В план закладываются возможные операции и действия, но не факт, что они реально произойдут в том объеме, который отражен на бумаге. Долгосрочные бюджеты подлежат корректировке с учетом современных реалий.

Можно ли работать без финансового плана? Теоретически можно, никто не вправе запрещать вести бизнес без такого направления работы. Это как экскурсия в чужом городе. Кто-то может запретить приезжему человеку посетить достопримечательности без карты? Нет, но риски того, что он не посетит нужное ему место, огромно. Так и здесь, деятельность компании без финансового планирования сопряжена с рисками.

Пять этапов финансового планирования: от цели до согласования

Есть два способа финансового планирования: сверху вниз и снизу вверх.

Сверху вниз — когда руководство компании определяет главную цель на год и затем передаёт её всем отделам. Отделы составляют свои планы, ориентируясь на эту цель.

Снизу вверх — когда планирование начинается с руководителей отделов, а готовые планы передают руководству компании. Например, отделы собирают информацию о том, сколько дополнительных сотрудников нужно нанять, сколько денег планируется потратить на обучение и на увеличение окладов, нужно ли что-то закупать. На основании этого топ-менеджмент строит общий финансовый план компании.

На мой взгляд, нужно использовать оба этих способа в такой последовательности.

1-й этап — руководство ставит основную цель компании. У собственников компании есть стратегия её развития. Также они понимают, какие есть ограничивающие факторы — например, законодательные ограничения или ограничения рынка.

Исходя из стратегии компании и возможных ограничений, руководство ставит руководителям подразделений цели. Например, увеличить производство на 30%.

2-й этап — руководители отделов готовят планы по достижению цели. После того как отделы получают цели от руководства компании, они готовят планы, как будут их достигать. Затем прописывают все вытекающие из этого расходы.

Например, в отделе работает три человека. В сентябре понадобится взять четвёртого — в план отдела впишут его оклад. Также в план внесут все остальные расходы: начиная от затрат на канцелярию и заканчивая затратами на софт. В результате получится смета отдела на год.

Отделы, которые занимаются реализацией продукции, дополнительно к смете прорабатывают планы продаж: кому нужно будет продавать, в каком количестве, по какой цене.

Затем все планы отделов объединяют и сводят друг с другом — получается общий бюджет компании.

3-й этап — руководство и отделы согласовывают бюджет. Как правило, с первого раза у отделов не получается бюджет, который удовлетворяет собственников и руководство компании.

Например, решения по одной из статей нарушают требования закона, а на расходы по другой статье не хватает ресурсов. Отделы получают правки от руководства и дорабатывают бюджет по ним.

4-й этап — отделы корректируют бюджет. Отделы снова прорабатывают свои планы, сводят их между собой и согласовывают с руководством. Так проходит несколько итераций.

5-й этап — бюджет согласован. Финансовый план устраивает и собственников, и команду, которая будет его выполнять.

Как правило, подготовка финансового плана в каждой компании — это сложный процесс, который растягивается на несколько месяцев. На моём опыте, мало компаний к концу декабря имеют полностью готовый бюджет на год. Обычно есть предварительные версии, но окончательно он дорабатывается уже в феврале или в марте.

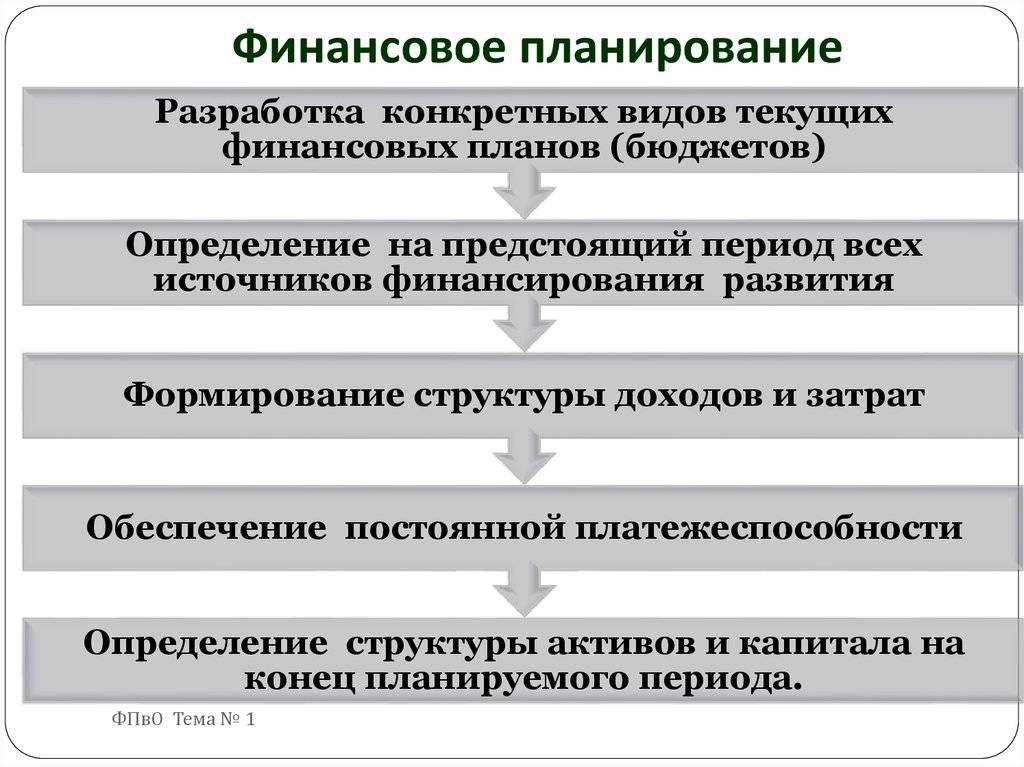

Мы определили, что финансовое планирование в компании должно проходить двумя способами — сверху вниз и снизу вверх — и в несколько итераций. Ниже рассмотрим, из каких обязательных разделов должен состоять финансовый план и как его составить с помощью метода финансового планирования.

Основы бюджетирования на предприятии

Основная задача бюджетирования — обеспечить деятельность организации необходимыми ресурсами, в том числе финансовыми. Заключается оно в двух простых вещах: распределить имеющиеся ресурсы и спланировать новые поступления в будущем.

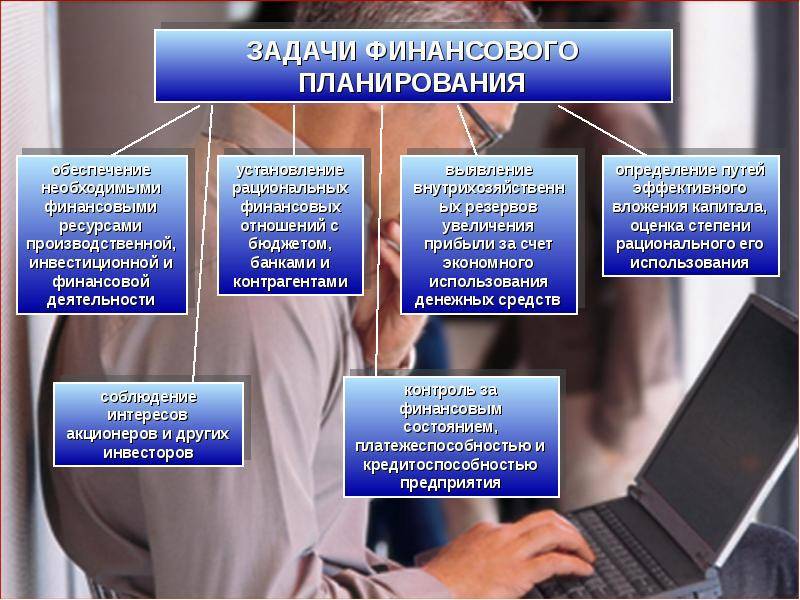

С глобальной точки зрения, бюджетирование помогает организации достичь стратегических целей и выиграть в конкурентной борьбе. Ведь когда у компании есть ресурсы, можно уверенно наращивать обороты, осваивать новые ниши, одним словом — развиваться. Поэтому к финансовому планированию в любой организации приступают только после разработки стратегии.

Когда известна стратегическая цель, финансовый отдел оценивает объем необходимых ресурсов для ее достижения и способы их привлечения.

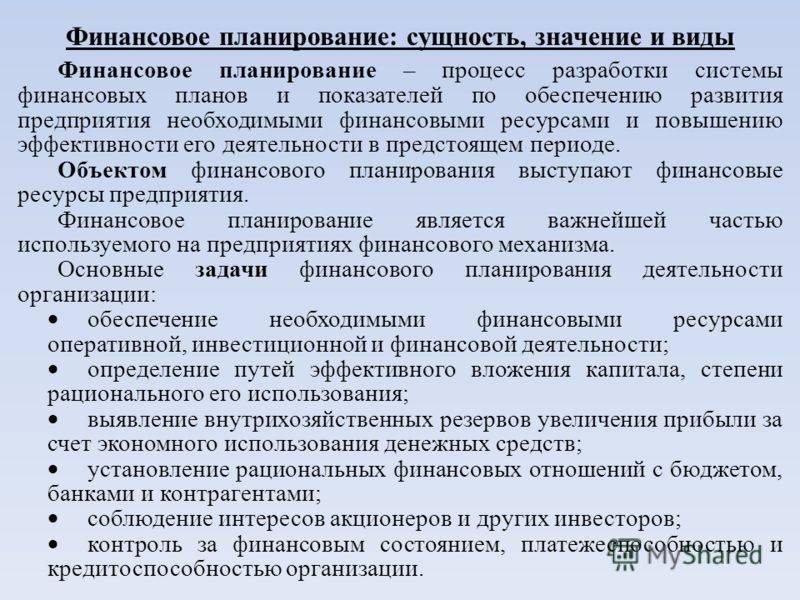

Понятие финансовое планирование немного шире, чем бюджетирование (так как первое включает в себя второе).

- Финансовые планы определяют показатели, которых нужно достичь предприятию к определенному периоду.

- Бюджеты — конкретизируют экономические планы организации, распределяют ресурсы между подразделениями и позволяют оценить вклад каждого менеджера в успех компании.

Бюджет — это план деятельности предприятия на будущий период в денежном представлении. В нем указаны ожидаемые доходы и расходы и размер капитала. необходимый для реализации целей бизнеса.

Бюджетирование еще называют инструментом финансового планирования, учета и контроля доходов и расходов бизнеса. Ценность его в том, что система бюджетов позволяет анализировать прогнозируемые и фактические показатели не только по всей компании в целом, но и по отдельным подразделениям, проектам или центрам учета.

Обычно бюджетированию подлежат такие показатели:

- объем сбыта

- выручка, издержки, прибыль

- налоги, сборы и взносы в различные фонды

- кредитная нагрузка

- оборотные средства

- инвестиции и пр.

Важно! Финансовые планы необходимо составить так, чтобы компания оптимизировала расход ресурсов и получила как можно больше чистой прибыли.

Какие бюджеты бывают

Финансовые планы и бюджеты составляют на разные промежутки времени. Они бывают:

- долгосрочные — от 1 года

- краткосрочные — на месяц, квартал, год.

Долгосрочное планирование определяет допустимые темпы расширения предприятия и повышение стоимости бизнеса. А краткосрочное — обеспечивает постоянную платежеспособность предприятия.

В плане последовательности — бюджеты формируют вначале для каждого подразделения, а потом сводят их в основной бюджет по предприятию. В Америке его называют Master Budget.

Схема бюджетирования предприятия

Рассмотрим, что входит в эти бюджеты и для чего они нужны.

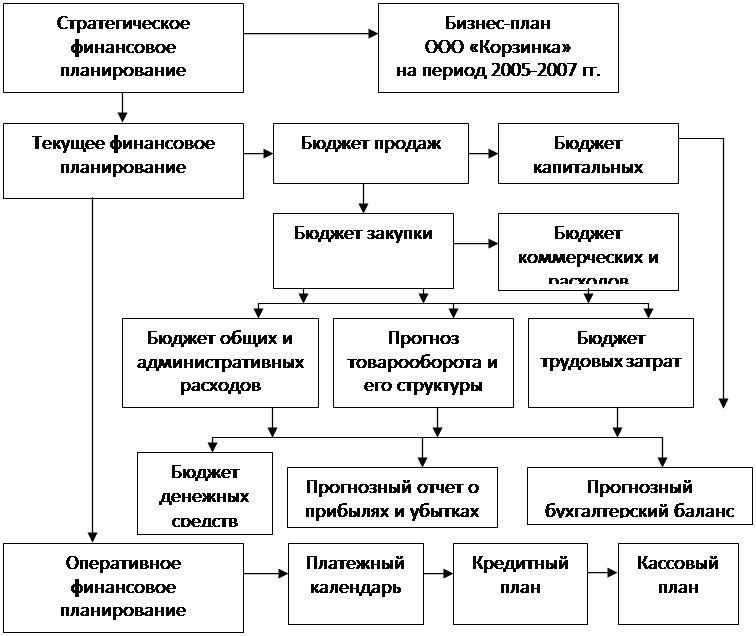

- 1. Операционное бюджетирование. Это, по сути, план деятельности предприятия на год. Сюда входят такие бюджеты:

- бюджет продаж — в нем фиксируется, сколько товара предприятие планирует сбыть в течение месяца или квартала. Делается с разбивкой по видам и группам продукции. Помогает составить остальные бюджеты организации.

- бюджет производства — позволяет корректировать объемы сбыта, производства и товарных запасов с учетом плана продаж.

- бюджет затрат предприятия на оплату труда — учитывает как сдельную, так и фиксированную части зарплат.

- бюджет коммерческих расходов — к ним относятся затраты на маркетинг, партнерские выплаты, транспорт и пр.

- бюджет управленческих расходов — сюда входят выплаты налогов, коммунальных услуг, процентов по кредитам, содержание бухгалтерии и пр.

- 2. Балансовый бюджет. Этот документ отражает планируемые суммы активов и пассивов на отчетный период.

- 3. Финансовый бюджет. В нем указывают возможные источники денежных средств и то, как их планирует использовать компания. К нему также относятся:

- инвестиционный бюджет — в документе запланированы вложения в развитие бизнеса, например, расходы на закупку нового оборудования или открытие нового филиала.

- кассовый бюджет — это смета ожидаемых поступлений и расходов финансовых поступлений за отчетный период.

Еще бюджеты делят на фиксированные и гибкие. В первом случае финансовые показатели не пересматривают (фиксированный вид считается классической формой бюджетирования). Гибкие бюджеты можно корректировать.

В условиях неопределенности, компании практикуют средний вариант — «скользящие» бюджеты. Их обновляют каждый квартал. Пересчитывают плановые значения, что позволяет быстро реагировать на изменения экономики.

Понятие финансового планирования

Это процесс определения того, как компания будет достигать своих целей и задач. Как правило, каждому бизнесу нужны деньги для роста и расширения, для найма большего количества сотрудников и покупки инструментов, необходимых для производства. Создание плана как раз и помогает бизнесу принимать лучшие решения.

Однако, чтобы правильно планировать развитие компании, нужно иметь четкое и определенное видение, конкретные цели, задачи. Финансовый план детально описывает необходимые мероприятия, ресурсы, оборудование, материалы для достижения этих целей, а также сроки их выполнения.

Финансовое планирование включает в себя следующие виды деятельности:

- анализ бизнес-среды;

- выявление любых рисков и проблем с бюджетным набором;

- подтверждение бизнес-видения и целей;

- расчет общей стоимости каждого вида ресурсов;

- количественная оценка количества ресурсов (рабочей силы, оборудования, материалов);

- обобщение затрат для создания бюджета;

- определение типов ресурсов, необходимых для достижения этих целей.

Важно критически и взвешенно проанализировать все планы, прежде чем принимать решения о его реализации

Что такое финансовое планирование и для чего оно нужно бизнесу

Финансовое планирование — управление доходами и расходами компании или проекта. Деньги распределяют между направлениями работы, а потом составляют финансовый план.

Это нужно, чтобы обеспечить финансирование деятельности компании. Руководство должно понимать, хватит ли у компании денег, чтобы осуществить все проекты и выполнить все запланированные задачи.

Допустим, компании нужно нарастить выпуск продукции. Сейчас она производит товаров с общей стоимостью 10 миллионов рублей, а хочет — на 100 миллионов. Для этого ей нужно построить новую производственную линию: найти помещение, отремонтировать его, закупить станки. У компании на счетах 20 миллионов рублей. Хватит ли ей денег, чтобы достичь цели? Ответ компания получит после составления финансового плана.

Результат может быть таким: «Да, у нас есть все ресурсы, которые нужны для проекта». Или: «Сейчас ресурсов нет, нужно искать внешнее финансирование. Например, брать кредит, искать инвестора или договариваться с поставщиками об отсрочках».

Финансовое планирование бывает краткосрочное, среднесрочное и долгосрочное.

Кадр: фильм «Расплата»

Краткосрочное финансовое планирование

Обычно это планирование на несколько недель, максимум — на месяц. В этом случае финансовый план — просто подробный список расходов и планируемых поступлений в конкретный период.

Все эти расходы — например, на зарплаты, аренду, услуги поставщиков — заранее известны компании. Поэтому, чтобы спланировать финансы на короткий период, нужно просто собрать список расходов и определить, хватит ли у компании денег на платежи с учётом плановых поступлений. Если нет — какие-то из них стоит перенести. Например, договориться с поставщиками о переносе платежа на конец месяца.

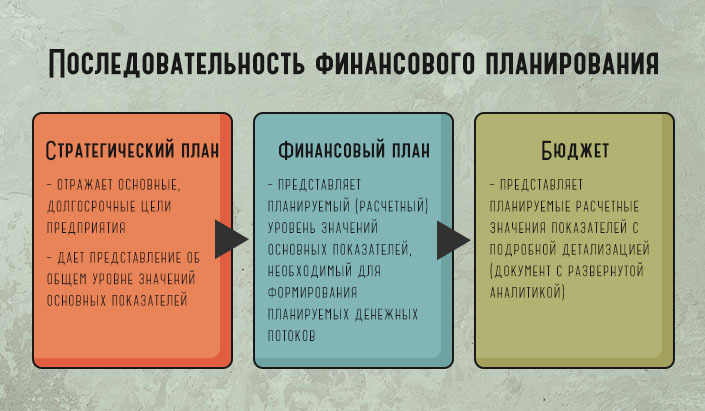

Долгосрочное, или стратегическое финансовое планирование

Такое планирование, наоборот, максимально абстрактное. Компания определяет, к каким результатам она хочет прийти через 3–5 лет, и на основании этого планирует свои финансы.

Долгосрочное планирование строится не на основе известных данных о расходах, а на основе текущих финансовых показателей компании. Например, объёма чистой выручки, уровня рентабельности, оборачиваемости товара. И исходя из их оценки ставят долгосрочные цели. Например, компания запустила новый продукт. Сейчас выручка от его продажи составляет 5 млн рублей. Компания планирует рост продаж, поэтому ставит долгосрочную цель — за три года увеличить выручку до 70 млн рублей. Пока точно не понятно, что нужно для этого предпринять.

Стратегическое планирование — постановка долгосрочных целей, которые сейчас не нуждаются в детальной проработке. Во время такого планирования компания определяет, какие задачи она собирается решать в течение 3–5 лет и к каким результатам ей нужно прийти.

Среднесрочное финансовое планирование

Как понятно из названия, это нечто среднее между краткосрочным и долгосрочным планированием. Срок такого планирования — год или несколько месяцев. Расходы и доходы для среднесрочного плана можно прогнозировать точнее, чем для долгосрочного.

Например, компания уже знает, сколько сотрудников будет работать, поэтому может рассчитать, сколько денег уйдёт на зарплаты. Или известно, что нужно закупить новое оборудование, — можно спрогнозировать точные затраты на него.

Если при краткосрочном планировании уже есть счета с точными цифрами, то в среднесрочном мало такой конкретики. Какие счета компания будет оплачивать следующим летом — предсказать сложно.

Часто среднесрочное планирование называют бюджетированием или финансовым моделированием. Компания берёт данные, которые точно не известны, но которые можно предсказать. На основании них делает прогноз и дальше пользуется уже прогнозными значениями.

Финансовое планирование на предприятии

Правительство Российской Федерации

Федеральное государственное

автономное образовательное учреждение

Высшего профессионального образования

“Национальный исследовательский

университет “Высшая школа экономики”

Вечерне-заочный факультет экономики и

управления

Кафедра экономической теории

КУРСОВАЯ РАБОТА

На тему: Финансовое планирование на

предприятии

Студент группы № Э12В

Титаева Е.В.

Старший преподаватель кафедры экономической теории

НИУ ВШЭ-Пермь

Чунарева С.Ф.

Пермь, 2013

Введение

Глава 1. Теоретические основы финансового планирования на

предприятии

1.1 Финансовое планирование

1.2 Бюджетирование

1.2.1 Финансовая структура предприятия

1.2.2 Процесс бюджетирования и виды бюджетов

1.3 Специфика финансового планирования и бюджетирования в сфере

услуг

Глава 2. Анализ финансового состояния и системы финансового

планирования

2.1 Общее описание ООО “Отели Урала”

2.2 Оценка финансового состояния ООО “Отели Урала”

2.3 Анализ системы финансового планирования в ООО “Отели

Урала”

Заключение

Список литературы

Приложения

Введение

Актуальной задачей любого предприятия на современном этапе

является повышение его конкурентоспособности. Это связано с ужесточением

конкурентной борьбы и резким ограничением внешних ресурсов. Данная ситуация

приводит к отсутствию возможностей для роста бизнеса, выхода его на новые

рынки, и снижению, в конечном итоге, его конкурентоспособности. В этих условиях

необходимо наладить систему бизнеса, способную адекватно и своевременно

реагировать на воздействия окружающей среды во всех областях.

Финансовое планирование и бюджетирование является первым

этапом разработки системы регулярного экономического управления и способствует

оптимизации финансовых потоков и ресурсов предприятия. Особо следует выделить

бюджетирование как важнейшее связующее звено между стратегическим и оперативным

управлением всеми хозяйственными операциями. Таким образом, аргументирована

необходимость бюджетирования для различных структур, составляющих

финансово-экономическую систему, этим и определяется актуальность выбранной

темы.

Целью курсовой работы является анализ системы финансового

планирования на предприятии.

Задачи курсовой работы:

исследование теоретических аспектов финансового планирования

и бюджетирования на предприятии;

составление экономической характеристики исследуемого

предприятия;

анализ существующей системы финансового планирования и

бюджетирования на предприятии.

Объектом исследования является ООО “Отели Урала”

(ресторан “Karin”, отель “Hilton Garden Inn”). Предметом

исследования – система финансового планирования на предприятии.

Изучением проблемы финансового планирования предприятий

занимаются многие специалисты, авторы научных статей и учебных пособий, данная

тема изучена достаточно полно. В качестве теоретической базы исследования послужили

работы таких авторов как Бухалков М.И., Васильев А.А., Ерохина Л.И.,

Башмачникова Е.В., Лихачева О.Н., Марусина Е.И., Немировский И.Б., Старожукова

И.А. и других.

В работе использованы следующие методы и приемы исследования:

изучение и анализ научной литературы; изучение и обобщение существующей

практики построения системы финансового планирования; моделирование, сравнение,

анализ, синтез, аналитическая группировка данных, графическое изображение;

горизонтальный и вертикальный анализ; методы абсолютных, относительных и

средних величин.

Информационной базой работы стали бухгалтерские и

управленческие документы предприятия в области бюджетного планирования.

финансовое планирование бюджетирование

Глава 1.

Теоретические основы финансового планирования на предприятии

С чего начать бюджетирование на предприятии

Система бюджетирования на предприятии строится поэтапно. И начинается этот процесс далеко до формирования бюджетов, а как мы уже говорили — со стратегического планирования. Также основным условием для внедрения бюджетирования будет налаженная работа финансового департамента и четко обозначенные показатели работы всех подразделений компании.

Так выглядит подготовка к внедрению системы бюджетирования на предприятии:

- 1. Разработка стратегии

Стратегический план позволяет определить образ и цель деятельности предприятия на долгосрочную перспективу.

- 2. Финансовая структура организации

Необходимо понять, если ли она вообще и как функционирует. Если она в хаотическом состоянии, нужно организовать ее работу.

- 3. Показатели и отчетность

Определить показатели для ЦФО и подразделений, и как будет построена по ним отчетность.

- 4. Положение о бюджетировании

Организовать бюджетный регламент и связать его с учетной политикой организации.

- 5. Автоматизация бюджетирования на предприятии

К ней приступают, когда система бюджетирования налажена и работает без сбоев.

Как организовать систему бюджетирования по этапам — мы писали в статье «Разработка и внедрение бюджетирования на предприятии». В этот раз — рассмотрим самые сложные участки этой работы, которые стоит учесть перед формированием бюджетов.

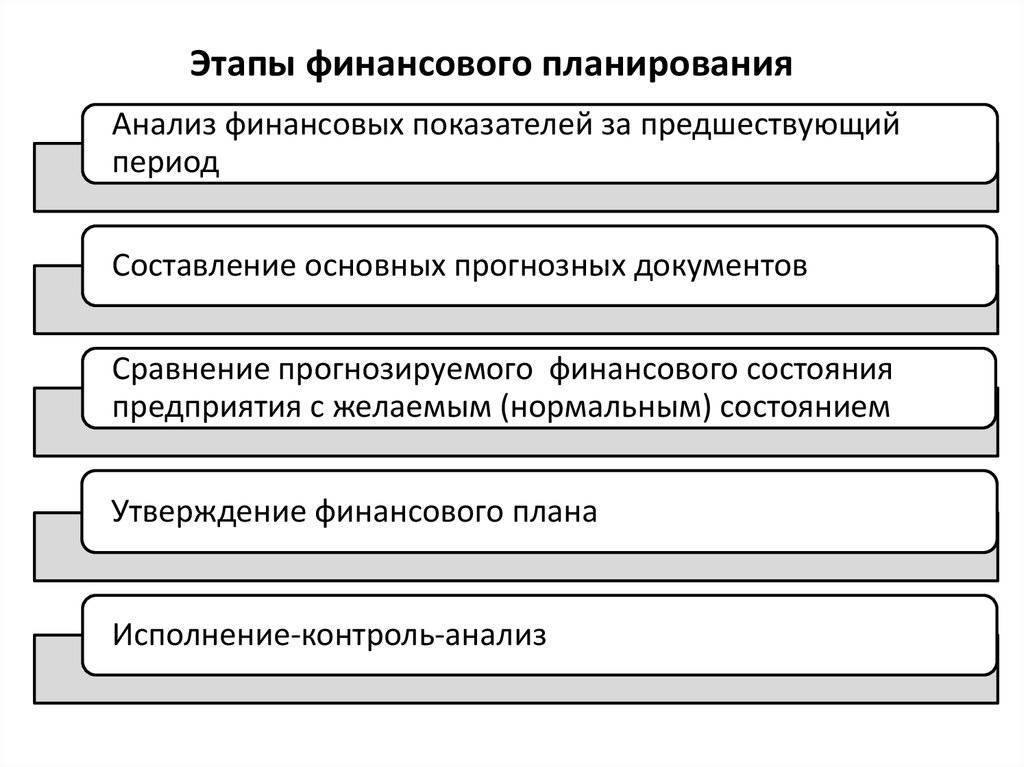

- Анализ показателей за предыдущий период. Менеджеры подразделений собирают данные и сдают их в финансовый отдел для расчетов. Обычно финотдел запрашивает такие данные:

- о полученной выручке, отгрузках, задолженностях — для регулярного анализа

- данные по основным статьям расходов (прибыли и убытки, инвестиции, фонд заработной платы) — в конце бюджетного периода

- другие данные по запросу.

Например, финотделу нужно рассчитать целесообразность инвестиций в расширение производства или закупку нового оборудования. У руководителя подразделения могут запросить показатели производительности труда на отдельной линии.

Подбор показателей

Важно определить объем планируемых показателей, чтобы отчеты были не слишком объемными.

Оперативное планирование. Вначале составляются краткосрочные бюджеты затрат по подразделениям.

Контроль за исполнением бюджетов

Тут помогают четкие индикаторы и лимиты, описанные в финансовых планах.

Иногда сложности возникают на этапе согласования планов между отделами. Например, отдел закупок запрашивает детальный план у отдела поставок продукции, но тот не может оперативно его предоставить. Чтобы решить проблему, нужно согласовать между собой документы по каждому отделу, виду бюджета и сроки сдачи отчетности.

Какие специалисты занимаются финансовым планированием и что они должны уметь

мы говорили, что финансовое планирование бывает:

- краткосрочное — на несколько недель;

- среднесрочное — на год;

- стратегическое — на 3–5 лет.

Краткосрочным финансовым планированием обычно занимаются бухгалтеры. Такой финансовый план — это календарь платежей. В нём сведены счета на оплату поставщикам, зарплаты сотрудников, налоги и другие текущие расходы и доходы компании. Его готовят либо на неделю, либо на месяц вперёд.

Финансовым планированием на более долгий срок должны заниматься финансисты. В этом случае требуется не только работа с данными и таблицами, но и умение всё это анализировать.

Поэтому хорошим финансистам важно быть подготовленными в двух обширных областях:

- В технической. Они должны уметь собирать информацию, подготавливать таблицы. Сводить данные отделов, делать расчёты, выявлять зависимости. Для этого нужно хорошо разбираться в Excel.

- В аналитической. Финансисты должны понимать, как работает бизнес, и хорошо ориентироваться в бизнес-процессах компании. Самостоятельно видеть, насколько реалистичны данные, которые подают отделы. Уметь доходить до мельчайших деталей и требовать обоснования каждой цифры плана.

Например, отдел может спланировать, что поставщики дадут отсрочку на три месяца. А финансист знает, что на этом рынке работают только по предоплате, поэтому план нереалистичен. Как правило, такие знания приходят только с опытом.

Как составить финансовый план

Перед тем как составить финансовый план, необходимо определить, кто будет отвечать за такую задачу. Здесь есть несколько вариантов:

- Непосредственно финансист. Такой вариант возможен только на небольших предприятиях. Он будет сам общаться с представителями структурных подразделений, обобщая полученную информацию.

- Начальник финансового отдела. Он будет оценивать точность и корректность представленных ему данных. При этом за каждый участок планирования ответственность будет нести сотрудник финансового отдела, отвечающий за конкретный участок работы.

- Директор по финансовому планированию. Каждый начальник структурного подразделения будет самостоятельно разрабатывать план доходов и расходов по своему участку работы. Итоговый результат для обобщения будет предоставляться директору. Но чтобы начальник подразделения смог выполнить свою функцию, он будет отдавать распоряжения сотрудникам иных подразделений.

Далее расскажем более подробно о том, как выглядит алгоритм финансового планирования на предприятии.

Постановка целей

Нужно понять, как предприятие будет работать дальше. Определяются ключевые цели и задачи бизнеса. Например:

- стоит ли развивать деятельность и открывать еще одно отделение;

- нужно ли сокращать штат сотрудников для оптимизации работы;

- планирует ли компания выходить на международный рынок;

- желает ли предприятие приобрести дополнительные производственные мощности.

Таких вопросов может быть множество. Их перечень определяет высшее руководство. Если речь о текущем планировании, тогда цели и задачи формируются исходя из стратегических целей.

Анализ текущей финансовой ситуации

Здесь сопоставляют долгосрочные задачи, выполнение которых запланировано в текущей перспективе, и реально существующее состояние бизнеса. Например, компания планировала завоевать в течение трех лет новый международный рынок. Но сейчас она четко понимает, что в рамках пандемии не может это сделать. И тогда она корректирует свои долгосрочные намерения, вносит соответствующие инициативы в текущий план.

На момент формирования текущего плана учитываются такие показатели, как:

- рентабельность;

- ликвидность;

- автономность;

- объем собственных и заемных ресурсов;

- темпы прироста показателей чистой прибыли, выручки от реализации и расходов бизнеса и т. д.

Оптимизация расходов

Оптимизация осуществляется не всегда. Если компания понимает, что она может работать так, как работала раньше, то оптимизировать ей ничего не нужно. Но в рамках кризисных и чрезвычайных ситуаций такая потребность может возникнуть. И тогда необходимо понять, какие резервы можно использовать, чтобы снизить расходы. Например, сократить штатную численность персонала, перевести часть бизнес-процессов на аутсорсинг, найти более дешевые источники сырья для производства. Главное, чтобы при поиске таких вариантов не страдало качество готовой продукции.

Поиск дополнительных источников дохода

Дополнительный доход – это всегда плюс для бизнеса. Но, как правило, большинство компаний рассматривают только один вариант увеличения прибыли – это рост продаж. Мало кто готов исследовать новые направления работы, вкладывая деньги в инвестиционные и финансовые активы. А именно такие варианты помогают качественно изменить доходность бизнеса. Мировые гиганты и корпорации поглощают и завоевывают рынок посредством дифференциации бизнеса. Никто не останавливает свое развитие на одном производстве или продаже.

Разработка стратегии достижения целей

После того как определены возможные источники дополнительной доходности и оптимизации расходов, четко расписываются задачи по их достижению. Например, если компания желает снизить себестоимость изделия и сократить издержки, то она прописывает детализированные цели. В них учитывается, сколько времени и ресурсов нужно для достижения поставленной задачи.

В итоге финансовый план – это программа достижения различных финансовых целей и задач с учетом интересов физического или юридического лица. Он необходим для того, чтобы понять – достаточно ли ресурсов имеется у субъекта для реализации конкретного действия и что нужно предпринять, чтобы изменить ситуацию.

Подводим итог

Финансовое планирование — управление доходами и расходами компании или проекта. Оно бывает краткосрочным — на несколько недель, среднесрочным — на год, и стратегическим — на три-пять лет.

Среднесрочное планирование обычно называют бюджетированием или финансовым моделированием. Бюджет компании лучше обновлять три раза в год — после первого квартала, перед началом осенне-зимнего сезона и в конце года.

Краткосрочным финансовым планированием занимаются бухгалтеры. Среднесрочным и стратегическим — финансисты или финансовые отделы компании.

Финансовое планирование нужно всем компаниям

Как минимум для того, чтобы понимать, хватит ли денег на выполнение проектов.

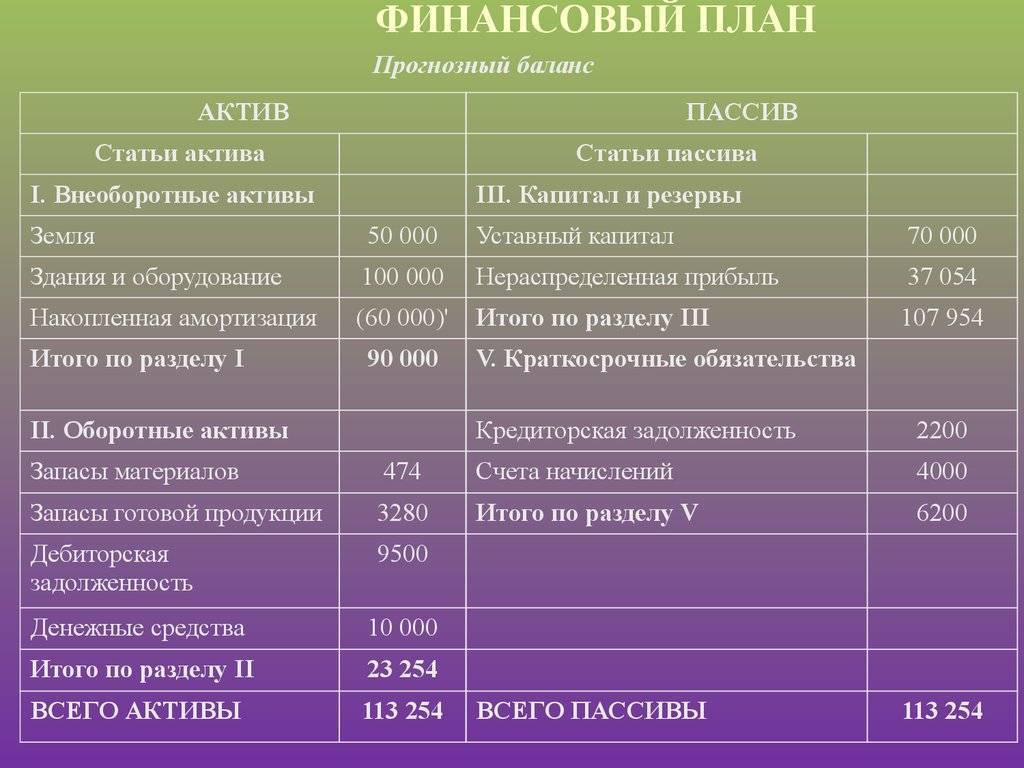

Хороший финансовый план должен содержать три формы: прогноз движения денежных средств, прогноз прибылей и убытков, балансовый план.

Чтобы финансовый план получился рабочим, важно составлять его в верной последовательности. Сначала руководство компании устанавливает главную цель

Потом отделы планируют, как будут её достигать. Затем подразделения утверждают с руководством, насколько их планы осуществимы в реальных условиях. При необходимости планы дорабатывают.