Фонд обязательного медицинского страхования

В соответствии с действующим законодательством принципы бюджетного права рассматривают федеральный и территориальные фонды данного типа. В качестве правовой базы для работы любых таких органов являются различные положения, которые были утверждены в соответствии с постановлениями Верховного совета от 24 февраля 1993 года.

Работа указанных фондов направлена на то, чтобы обеспечить полноценную реализацию действующей политики государства в сфере обязательного медицинского страхования рабочих в виде составной части общей системы государственного страхования. Формирование федеральных органов является инициативой правительства Российской Федерации, в то время как территориальные формируются в соответствии с инициативами органов власти определенных республик и прочими субъектами Российской Федерации.

Основные источники, которые обеспечивают образование таких фондов, представляют собой страховые взносы всевозможных хозяйствующих субъектов, а также бюджетные ассигнования и прочие поступления. Все средства, полученные таким образом, в конечном итоге направляются на обеспечение обязательного медицинского страхования, а также прочих мероприятий, которые с этим связаны.

Бюджет федерального фонда, а также отчетность о его работе в обязательном порядке каждый год рассматриваются Государственной Думой в процессе проводимых заседаний.

Бюджетный кодекс РФ

Уже в 2000 году вступил в законную силу Бюджетный кодекс РФ, расширивший бюджетную систему, а также причисливший к ней бюджеты государственных внебюджетных фондов.

Определение 2

Бюджетным кодексом называют свод законодательства касательно функционирования и развития бюджетной системы Российской Федерации, который обеспечивает финансовое регулирование отношений бюджетного характера, устанавливает общие принципы официального бюджетного законодательства, а также правовые основы функционирования бюджетов разных уровней, правовое положение субъектов бюджетных отношений, порядок осуществления регулирования межбюджетных отношений, определяет основы бюджетного процесса, основания и разновидности ответственности за прямое нарушение бюджетного законодательства.

Стоит сказать, что далеко не во всех странах мира присутствует бюджетный кодекс. Некоторым достаточно принятия законов касательно разных вопросов бюджетных правоотношений.

Именно в России необходимость его принятия наступила из-за того, что:

- Действующее до этого бюджетное законодательство устарело и перестало соответствовать российской Конституции; обнаружилось отсутствие норм, которые бы регламентировали процесс исполнения бюджетов, а также контроль над его исполнением.

- Изменились принципы организации межбюджетных отношений.

- Появилась необходимость установления определенной ответственности участников бюджетного процесса за частичное и несвоевременное финансирование, а также за нецелевое использование бюджетных средств, за невозврат бюджетных ссуд и проч.

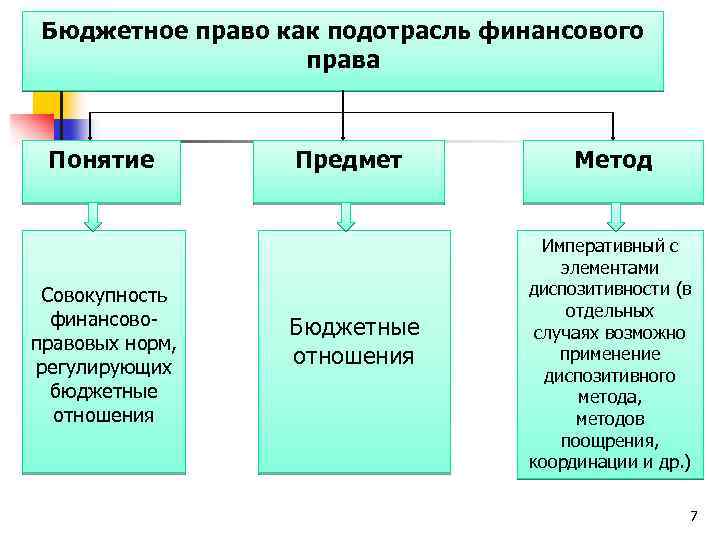

Понятие бюджетного права

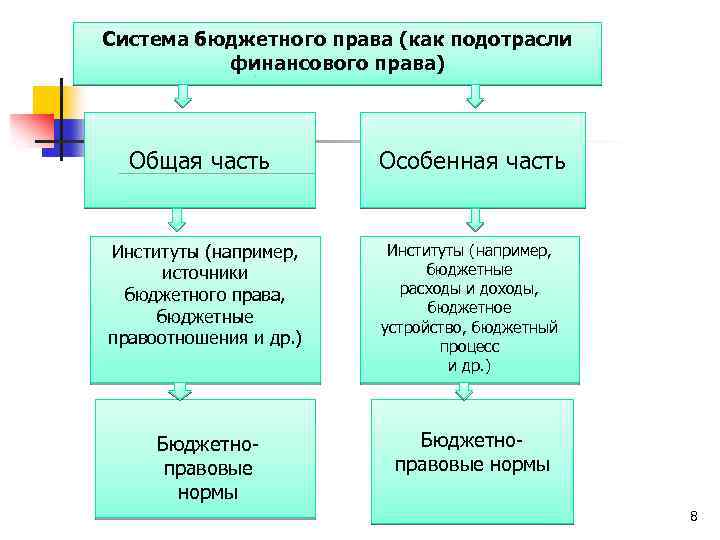

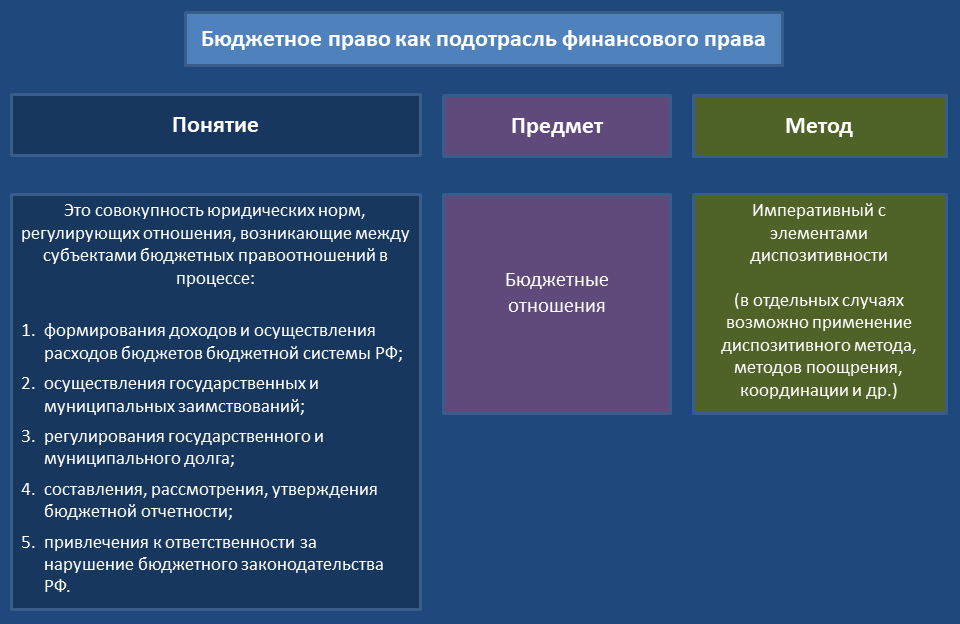

Бюджетным правом называется отрасль национальной юридической системы Российской Федерации, которой регулируются существующие основы устройства государства в рамках существующего бюджета, а также процессы его формирования, исполнения, контроля за его исполнением и деятельность субъектов бюджетного права. Следует помнить, что данная отрасль регулирует не только казну на национальном уровне, но и процессы, возникающие на уровне субъектов Федерации. Таким образом, понятие бюджетного права охватывает не только процесс регулирования общенациональный, но также бюджетные правоотношения непосредственно внутри структурных элементов Российской Федерации.

Среди учёных постоянно возникают споры по поводу места бюджетного в национальной системе права. Возникновение подобной проблематики вполне логично, ведь изначально, как уже было указано, данная отрасль представляла собой институт финансовой. На сегодняшний день существует два основных подхода к видению бюджетного права. С одной стороны, это подотрасль, с другой – вполне самостоятельная правовая отрасль, независящая от других. Конечно, больше приверженцев на стороне самостоятельности бюджетного права. Ведь представленная отрасль имеет собственный субъектный состав, источники и, что самое главное, предмет правового регулирования.

Механизм реализации бюджетной политики

Государственный бюджет приобрел следующие новые черты: бюджет становиться одним из важнейших каналов, через который государство может оказывать определенное воздействие на различные сферы хозяйственной деятельности в условиях переходного периода к рыночным отношениям.

В настоящее время усиливается значение бюджетной политики для поддержания развития частного сектора путем снижения для них уровня налогового обложения, предоставления всякого рода льгот, субсидий.

В современных российских условиях к ключевым механизмам реализации бюджетной политики можно смело отнести следующее:

- Исполнение бюджета

- Политика бюджетного дефицита

- Определение источников формирования доходной части бюджета и определение расходования бюджетных средств в соответствие направлениями социально-экономической политики.

- Налогообложение может использоваться как сдерживающее или же стимулирующее в контексте развития различных отраслей и сфер деятельности в национальной экономической системе.

Исполнение государственного бюджета являет собой процесс, регламентированный не только Бюджетным кодексом РФ, но и иными нормативно-правовыми актами. Исполнение бюджета можно рассматривать в разных ракурсах и с опорой на различные показатели.

Механизм исполнения бюджета

В настоящее время активно используется политика бюджетного дефицита, так как она позволяет корректировать бюджет и контролировать его наполняемость.

В Российской Федерации налоговое законодательство определяет Государственная Дума, Совет Федерации, Президент РФ и Правительство РФ. Государственная Дума рассматривает вопросы налогового законодательства и принимает законы о налогообложении, которые с одобрения Совета Федерации после подписания Президента РФ вступают в законную силу.

Итак, действующее законодательство не в полной мере регламентирует не только механизмы, но и процедуру мониторинга межбюджетных отношений. В этой связи следует обратиться к усилению контроля за реализацией механизмов бюджетной политики, особенно такого механизма как применение государственных программ, для того, чтобы существенно ускорить процесс решения ключевых задач бюджетной политики, как в России в целом, так и в регионах в частности.

Россия находится на стадии адаптации к сложной экономической и геополитической ситуации, обусловленной новым витком мирового экономического кризиса и усилением внешнего давления на нашу страну. В этой связи бюджет РФ меняет свою структуру. Отмечены серьезные и достаточно результативные действия направленные на преодоление чрезмерного влияния уровня цен на нефть на формирование доходной части бюджета.

Финансовый сектор государства

Бюджет и бюджетное право – это лишь производные элементы от финансового сектора национальной экономики государства. В данном случае мы рассматриваем особенности бюджетной отрасли в рамках законодательства Российской Федерации. Но, исходя из особенностей государственной казны, о которых пойдёт речь далее в статье, её регулирующая отрасль права является частью иной юридической структуры. Следует отметить, что достаточно длительное время бюджетное право было лишь институтом финансового

Однако накопление большого количества норм и возрастание важности привели к отделению бюджетного института в отдельную отрасль. Таким образом, финансовый сектор государства можно условно поделить на несколько составляющих, а именно: сфера бюджета и сфера экономического состояния

Государственный бюджет как источник появления бюджетного права

Стоит отметить, что финансовое право, бюджетное право – это отрасли, которые так или иначе связаны с государственной казной. Различие проявляется лишь в разных формах этой связи. Это значит, что необходимо, прежде всего, рассматривать основной камень преткновения – государственный бюджет. Казалось бы, практически каждый гражданин России знает, что собой представляет казна страны. Однако в реальности все гораздо сложнее, чем это себе «рисуют» рядовые граждане.

Таким образом, государственный бюджет – это документ, имеющий силу законодательного акта, в котором прописываются все без исключения схемы деятельности государственных органов, служб, а также порядок проведения ими финансовых программ, на которые тратятся бюджетные средства. Помимо этого, в представленном документе определяются размеры отчислений из казны России с целью удовлетворения деятельности публичной органов, служб, органов местного самоуправления и т. п. Следует отметить тот факт, что все отчисления пропорциональны ожидаемым бюджетным поступлениям. Учитывая все вышесказанное, можно сделать вывод, что бюджетом в равной степени является финансовый прогноз на год и по совместительству «денежный» источник работы государственной власти.

Но бюджет не появляется просто так. Его каждый год издают высшие органы законодательной власти. Данный процесс, а также иная деятельность, связанная с государственной казной, на законодательном уровне регулируется бюджетным правом.

Правовое регулирование бюджетной политики

Нормативно-правовая составляющая бюджетной политики является совокупностью правовых норм, содержащихся в нормативных правовых актах, которыми должны руководствоваться органы и организации, участвующие в определении бюджетной политики и устанавливающие процедуры реализации бюджетной политики. Нормы, позволяющие реализовать бюджетную политику, должны содержаться в основном финансовом законе, иных нормативных правовых актах.

Немаловажным является ясное и недвусмысленное разграничение доходов и расходов между бюджетами бюджетной системы, начало, которому должно быть положено на конституционном уровне и продолжено в бюджетном законодательстве.

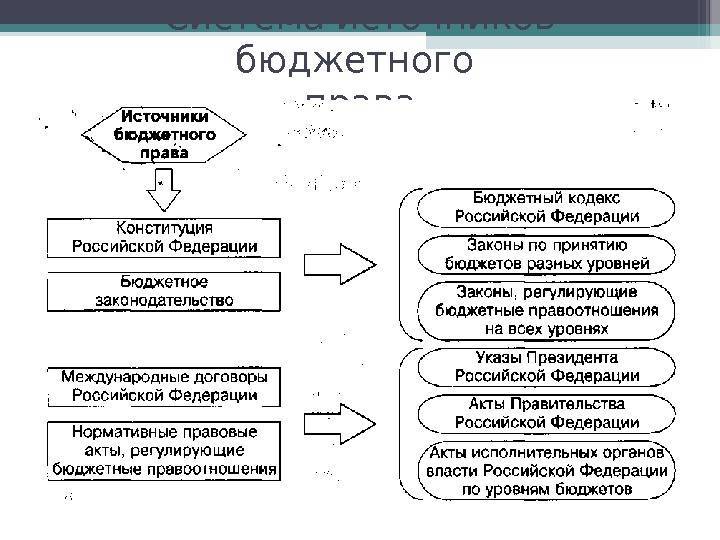

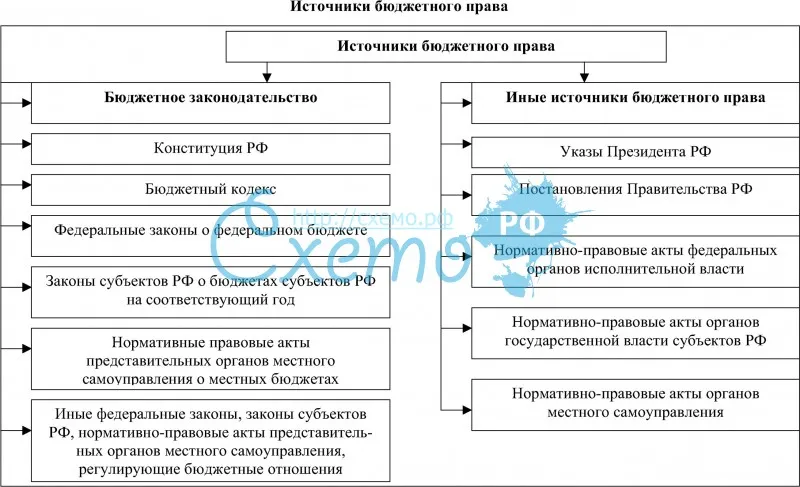

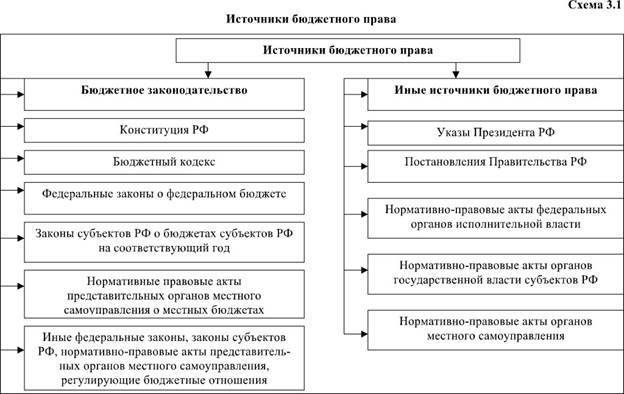

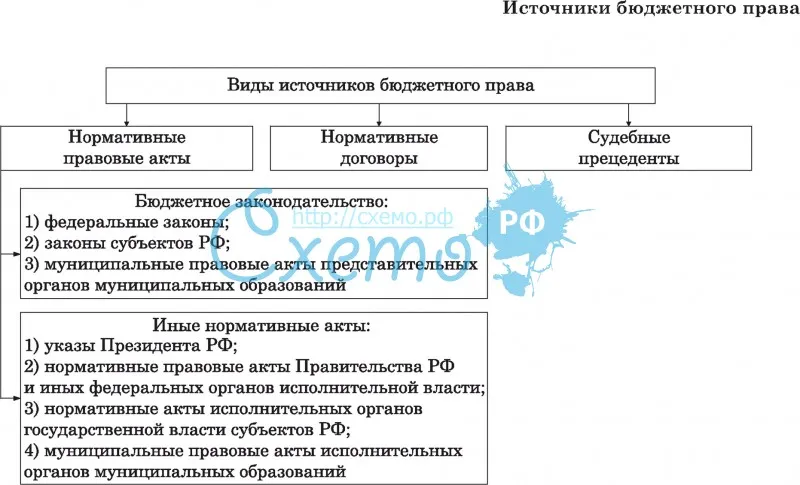

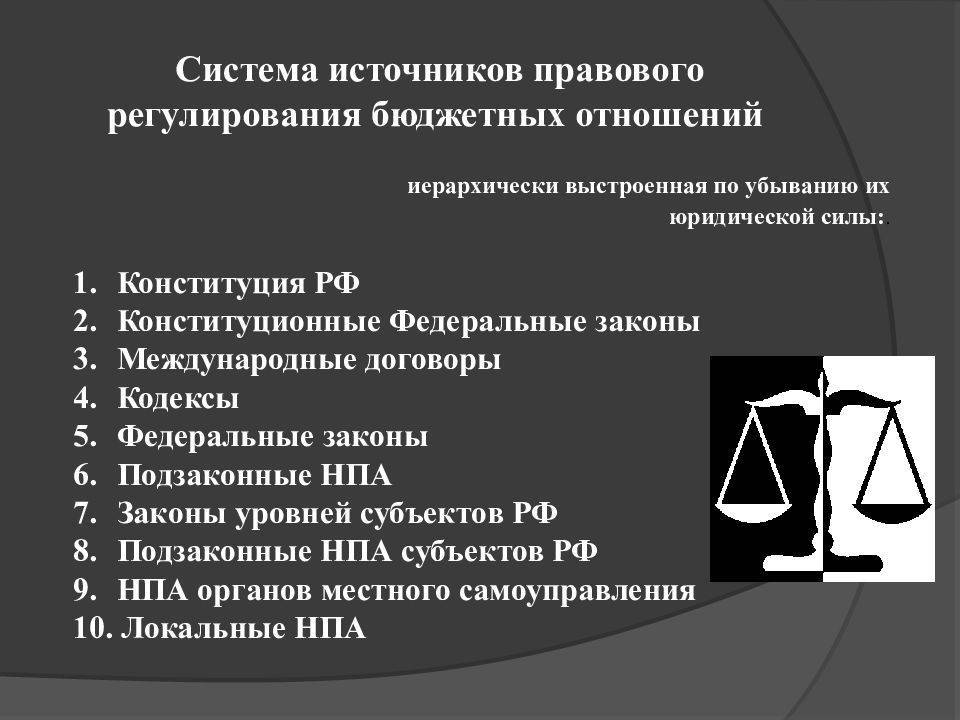

Прежде чем приступить к анализу правового регулирования бюджетной политики, необходимо отметить особенности бюджетного законодательства. Его структура регламентирована ч. 1 ст. 2 БК РФ. В данной статье указано, что бюджетное законодательство включает в себя следующее:

- Бюджетный Кодекс Российской Федерации и принятые в соответствии с ним законы о федеральном бюджете на соответствующий год,

- законы субъектов РФ о бюджетах субъектов РФ на соответствующий год,

- нормативно-правовые акты представительных органов местного самоуправления о местных бюджетах на соответствующий год

- иные федеральные законы, законы субъектов РФ и нормативно-правовые акты представительных органов местного самоуправления, регулирующих бюджетные правоотношения.

Важной характеристикой бюджетного законодательства РФ можно назвать и закрытость перечня нормативных правовых актов, образующих бюджетное законодательство. Оно не подлежит расширенному толкованию

Ключевое место среди нормативно-правовых актов регламентирующих бюджетные отношения и бюджетную политику занимает Бюджетный Кодекс РФ.

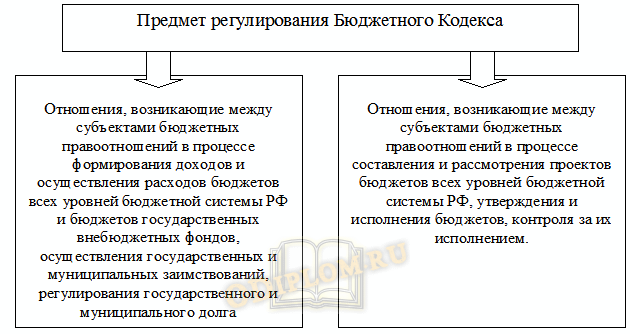

Предмет регулирования БК РФ

Федеральный закон о бюджете рассматривается в три этапа. Процесс очень ответственный и четко регламентированный во времени. Он рассматривается в трех чтениях.

После утверждения бюджета в Государственной Думе, его направляют в Совет Федерации. Одобренный Советом Федерации федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в течение пяти дней со дня одобрения направляется Президенту Российской Федерации для подписания и обнародования.

В современных условиях бюджетное законодательство меняется динамично. В него вносятся важные корректировки и усиливается ответственность за нарушения в бюджетном процессе. Несмотря на постоянное совершенствование Бюджетный кодекс РФ требует изменении. Так, в настоящий момент представляется необходимым узаконить понятие бюджетной политики, закрепив соответствующее определение в ст. 6 БК РФ.

Бюджетные правоотношения

Бюджетные правоотношения, как правило, включают в себя следующее:

- Отношения, которые возникают непосредственно между субъектами бюджетных правоотношений во время формирования доходов, а также осуществления расходов бюджетов бюджетной системы России, осуществления государственных, а также муниципальных заимствований, регулировки государственного, а также муниципального долга.

- Отношения, которые возникают непосредственно между субъектами бюджетных правоотношений во время составления, а также рассмотрения проектов актуальных бюджетов, утверждения, а также исполнения актуальных бюджетов, контроля над их точным исполнением, осуществления правильного бюджетного учета, составления, рассмотрения и дальнейшего утверждения бюджетной отчетности.

Замечание 1

Бюджетные правоотношения причисляются к сфере публичного права, при этом нормы гражданского права в области бюджетных правоотношений не действительны.

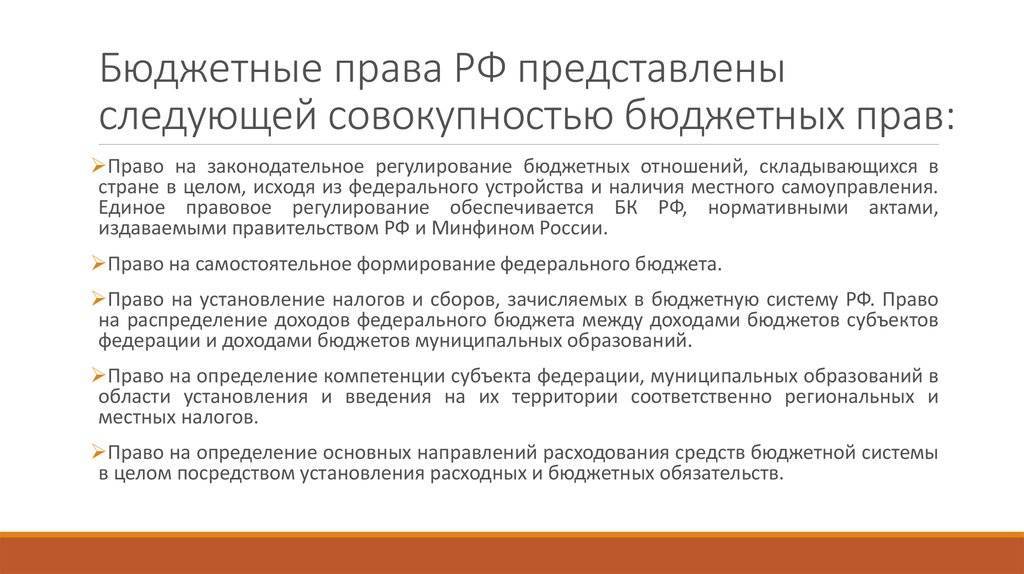

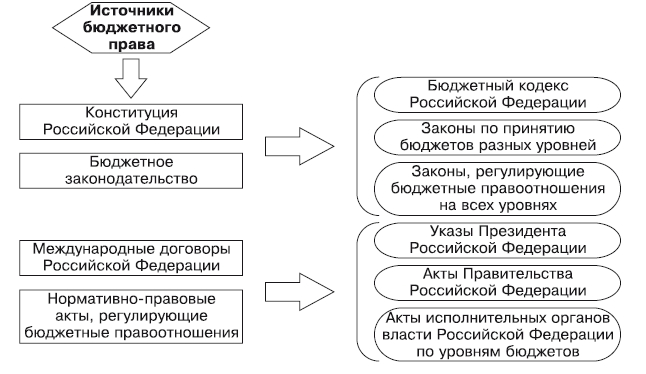

Компетенция органов гос. власти в сфере организации бюджетных правоотношений определяется согласно статье седьмой БК РФ.

Бюджетным кодексом РФ устанавливается определенный правовой статус участников всего бюджетного процесса, правовые базы порядка, а также условия привлечения к определенной ответственности за выявленное нарушение бюджетного законодательства страны.

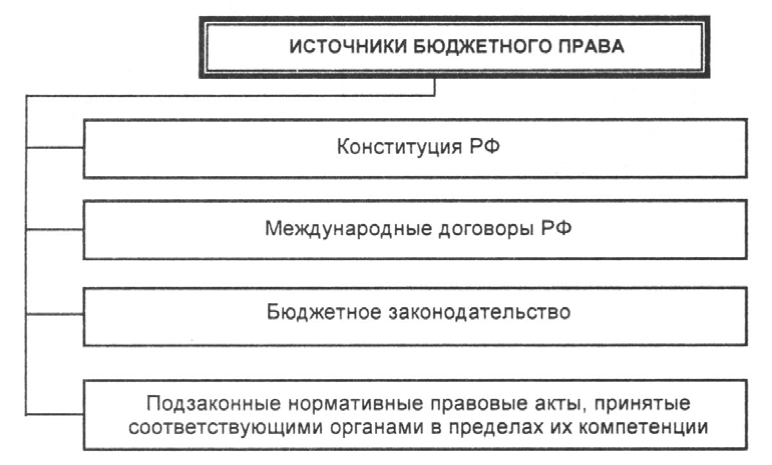

Указами Президента РФ регулируются бюджетные отношения, которые появляются во время формирования доходов, а также осуществления расходов актуальных бюджетов и государственных внебюджетных фондов, непосредственное осуществление государственных, а также муниципальных заимствований, дальнейшее регулирование государственного, а также муниципального долга, отношения, которые напрямую связаны с процессом составления и дальнейшего рассмотрения проектов актуальных бюджетов, их утверждения, исполнения и контроля над исполнением бюджетов.

Правительством РФ принимаются нормативные правовые акты, которые регулируют бюджетные отношения, не способные противоречить БК. Органы гос. власти субъектов РФ и органы местного самоуправления, при этом, принимают данные нормативные правовые акты, которые регулируют бюджетные отношения, в пределах собственной компетенции.

Замечание 2

В том случае, когда международным договором РФ устанавливаются прочие правила, нежели предусмотренные бюджетным законодательством страны, то применяется именно правила международного договора.

Международные договоры страны применяются к бюджетным отношениям напрямую, за исключением тех случаев, когда из них следует, что для их применения нужно принятие внутригосударственных актов.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Предмет

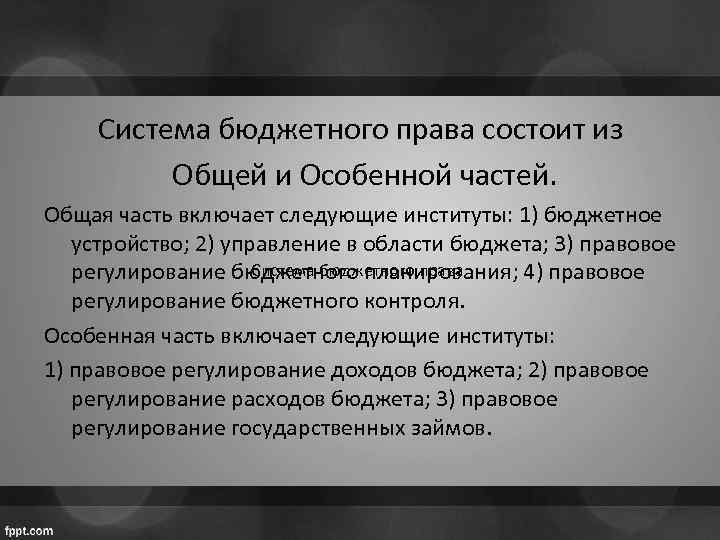

Специфика предмета бюджетного права состоит в том, что оно регулирует отношения Российской Федерации, ее субъектов, муниципальных образований и соответствующих органов представительной и исполнительной власти. Эти отношения возникают в связи с образованием, распределением и использованием денежных фондов государства и муниципальных образований, имеющих общее значение для соответствующей территории.

Исходя из этой общей характеристики бюджетного права, в нем можно выделить следующие блоки норм, которые закрепляют и регулируют:

- бюджетную систему и бюджетное устройство Российской Федерации, т. е. виды бюджетов, входящих в бюджетную систему РФ, принципы их взаимной связи, роль каждого из видов бюджетов;

- состав доходов и расходов бюджетной системы в целом и входящих в нее бюджетов, порядок разграничения доходов и расходов между бюджетами;

- компетенцию (права) Российской Федерации, ее субъектов, муниципальных образований в области бюджета;

- бюджетный процесс, т. е. порядок формирования и реализации бюджета, а также порядок отчетности об исполнении бюджета.

Виды бюджетных норм

Следует отметить, что бюджетное право является одной из немногих отраслей, в которых присутствуют как процессуальные, так и материальные нормы. Таким образом, в его материальной части закреплены положения о структуре государственной казны, перечень поступающих доходов, расходов, процесс их распределения и т. д. Процессуальные нормы чаще всего используют во время составления, рассмотрения и учреждения бюджетного закона. Иными словами, ими регулируются отношения, возникающие в процессе создания нормативного акта государственного Также подобные нормы регулируют все процессы, которые так или иначе связаны с исполнением положений бюджетного закона.

Заключение

Таким образом, в статье представлены понятие, источники бюджетного права и иные особенности этой отрасли. Следует отметить, что эта часть правовой системы РФ является одной из наиболее важных, так как от неё зависит экономическое положение дел в стране.

Бюджетное право

– это основной раздел финансового права, включающий в себя финансово-правовые норма, устанавливающие:

· структуру бюджетной системы РФ (статья 10 БК РФ);

· перечень бюджетных доходов и расходов;

· порядок распределения доходов и расходов между различными видами бюджетов;

· бюджетные права РФ, субъектов РФ, административно-территориальных единиц;

· регламент бюджетного процесса;

· порядок формирования и использования государственных внебюджетных фондов в целях обеспечения финансово-экономического развития.

Виды бюджетных правоотношений:

1) установление бюджетного устройства и бюджетной системы в РФ;

2) установление структуры доходов и расходов бюджетной системы РФ, а также распределение их между бюджетами разного уровня;

3) разграничение бюджетной компетенции между РФ, субъектами РФ и органами местного самоуправления;

4) организация бюджетного процесса;

5) организация бюджетного контроля за исполнением бюджетов.

Субъекты бюджетных правоотношений:

1) государство, а также государственные и административно-территориальные образования;

2) представительные и исполнительные органы государственной и местной власти;

3) государственные и муниципальные организации и учреждения, финансируемые из соответствующего бюджета.

Круг субъектов бюджетных правоотношений является более узким по сравнению с субъектным составом других финансовых правоотношений. Эти субъекты вступают в бюджетные отношения, возникающие по поводу уплаты различных платежей в бюджет и получения ассигнований из бюджета.

Основным источником бюджетного права является Бюджетный Кодекс РФ

от 31.07.1998. БК РФ впервые закрепил общие правовые основы, на которых строиться бюджетное законодательство РФ. БК РФ расширил рамки бюджетной системы, включив в нее помимо бюджетов и внебюджетные государственные социальные фонды. В БК РФ определяются понятия бюджетного устройства, бюджетные регулирования. Он закрепил основные принципы бюджетной деятельности, основы бюджетного процесса. Подробно регламентирует порядок составления, рассмотрения и утверждения федерального бюджета.

Также источником финансового права является ФЗ №115-ФЗ от 15.08.1996 «О бюджетной классификации РФ», в соответствии с которым устанавливаются принципы бюджетной классификации в РФ.

Специальным источником бюджетного права является также ФЗ от 15.07.1992 «О субвенциях». Он устанавливает правовые основы оказания централизованной финансовой помощи субъектам России из федерального бюджета и других денежных фондов.

Нормы бюджетного права содержатся не только в специальном законодательстве, но и в нормативных актах более общего характера. На основе этих нормативных актов разрабатываются и принимаются нормативные акты субъектов, посвященные бюджетным правоотношениям.