Преимущества и недостатки рефинансирования ипотеки в Сбербанке

Преимущества

Услуга пользуется популярностью благодаря следующим факторам:

- Возможность пользоваться специальным калькулятором, а калькулятор позволяет определить целесообразность рефинансирования.

- Уменьшается процентная ставка, что сокращает размер общей переплаты. Экономятся деньги для семьи, ремонта, покупок, отдыха и т.д.

- Возможность консолидировать все кредитные долги в руках одного кредитора, и погащать в режиме онлайн ипотеку, карты, потребительские кредиты других банков.

Список далеко не полный, и достоинств на самом деле масса.

Недостатки

Следует учитывать и негативные стороны рефинансирования, которые присущи не только Сбербанку. При обращении в любую банковскую структуру придется понести затраты на страховку, оплату работы оценочной комиссии. На сбор документов потребуется свободное время. Некоторые кредиторы не разрешают досрочно погашать долги, и придется решать эту проблему самому. Иногда за этим следует увеличение ставки (смотрите в договоре). Проведите юридический, финансовый анализ условий действующего договора кредитования.

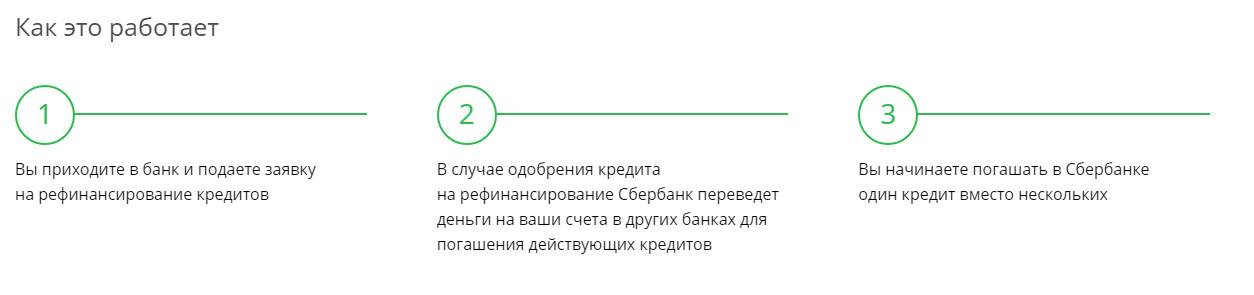

Условия рефинансирования ипотечного кредита в Сбербанке

Говоря простым языком, рефинансирование позволяет получить кредит под более низкий процент, погасив при этом ипотеку от другого банка. Как правило, размер ежемесячных взносов по ипотеке достаточно велик, и даже небольшая разница в процентных ставках становится существенной в реальных деньгах.

Первым делом, откройте свой договор ипотеки

Важно, чтобы было разрешено досрочное погашение займа.. Часто происходят ситуации, когда заемщик, оформив ипотеку с одной процентной ставкой, позже замечает появившееся более выгодное предложение от этого банка

В этом случае, можно обратиться к банку-кредитору и выяснить рефинансирует ли он свои кредиты. Но, скорее всего потребуется искать другой банк

Часто происходят ситуации, когда заемщик, оформив ипотеку с одной процентной ставкой, позже замечает появившееся более выгодное предложение от этого банка. В этом случае, можно обратиться к банку-кредитору и выяснить рефинансирует ли он свои кредиты. Но, скорее всего потребуется искать другой банк.

Самым стабильным банком в нашей стране является Сбербанк. Большинство российских вкладчиков хранят свои сбережения именно там. Кто-то по привычке, а кто-то исходя из соображений надежности.

Итак, рассмотрим на каких условиях Сбербанк предлагает рефинансирование жилищных кредитов:

- максимальная сумма кредита не может превышать 80 процентов от стоимости жилья или коммерческой недвижимости, на которую оформлена закладная или для строительства которой оформлялся займ

- максимальный срок кредита — 30лет

- обязательное оформление закладной (залог)

- обязательное страхование недвижимости

Также, помимо оформления залога возможно поручительство третьих лиц, при условии, что сумма кредита не превышает 3млн.рублей

В каких случаях невозможно оформление рефинансирования в Сбербанке:

- дом, на строительство которого оформлялась ипотека, не достроен и на него отсутствует свидетельство о праве собственности

- имеются просрочки или задолженности по действующему ипотечному кредиту

Процентная ставка зависит от срока кредита:

- до 120 месяцев — от 14.75%

- от 120 до 240 месяцев — от 15%

- от 240 до 360 месяцев — от 15.25%

Для участников «Зарплатного проекта» Сбербанка, получающих заработную плату на карту Сбербанка предоставляется скидка в размере 0.5% годовых.

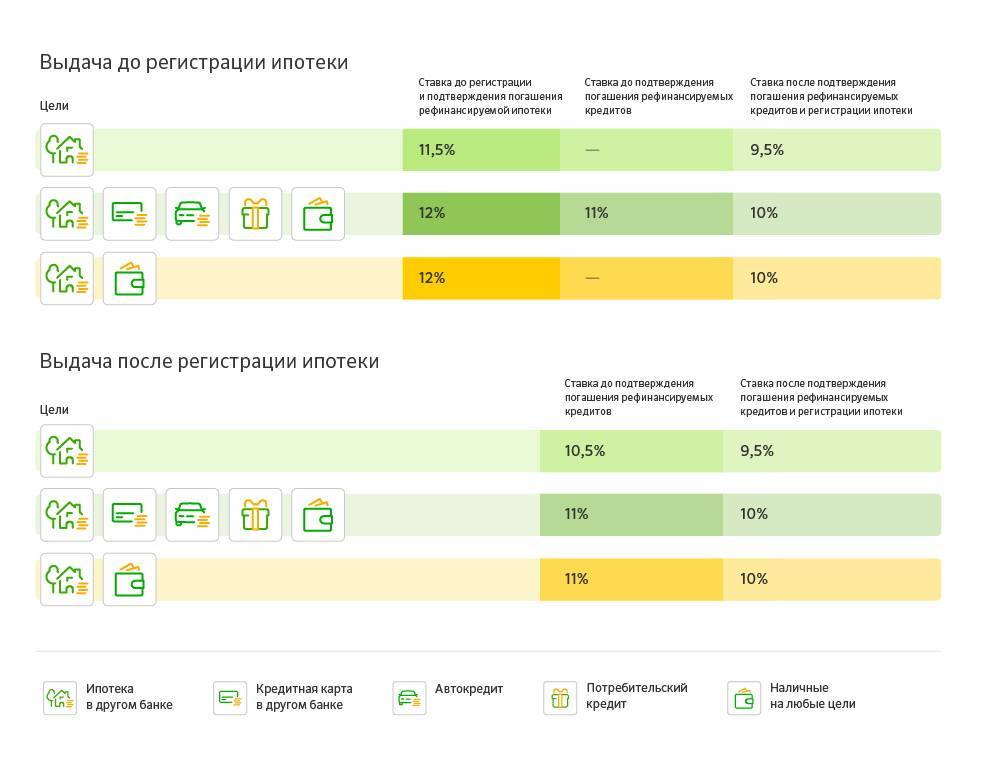

Условия рефинансирования

Сумма кредита не может превышать 80% от оценочной стоимости залоговой недвижимости. Срок выдачи – максимально 30 лет. Ставки по рефинансированию будут зависеть от срока оформления:

- 12,25% при сроке до 10 лет;

- 12,5% при сроке 10 – 20 лет;

- 12,75% при сроке 20 – 30 лет.

Это ставки для тех, кто получает заработную плату на счет в Сбербанке. Для обычных заемщиков будут предлагаться ставки на 1% выше.

Мнение эксперта

Анастасия Яковлева

Банковский кредитный эксперт

Подать заявку

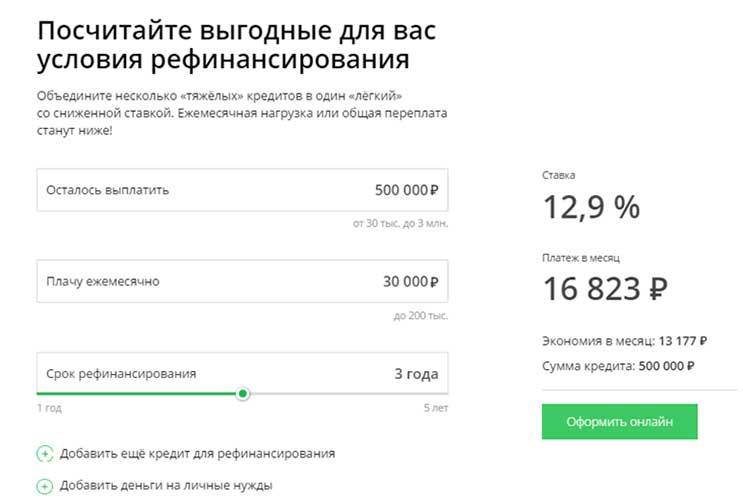

Прямо сейчас вы можете бесплатно подать заявку на займ, кредит или карту сразу в несколько банков. Предварительно узнать условия и рассчитать переплату на калькуляторе. Хотите попробовать?

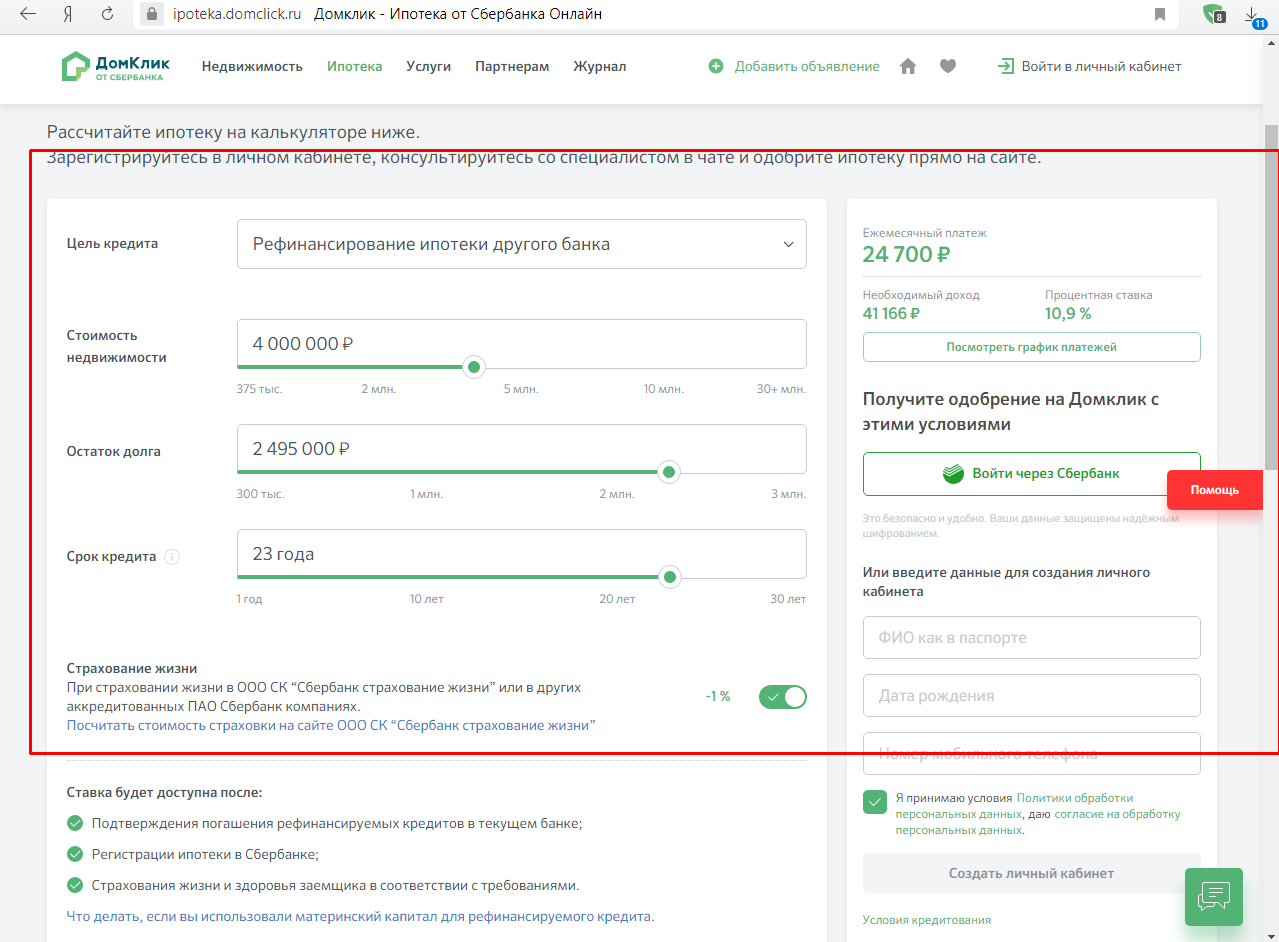

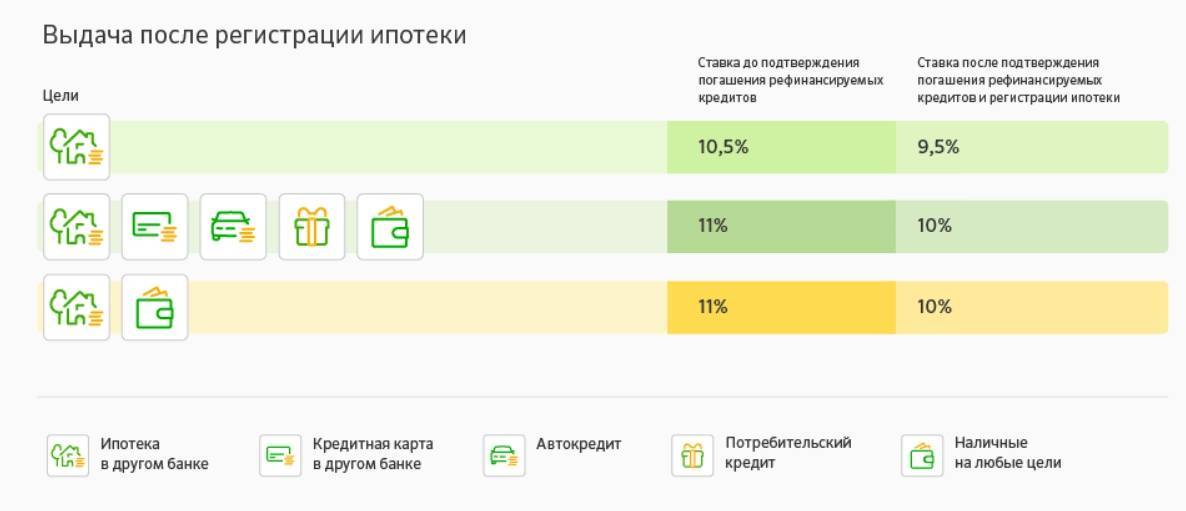

Цель кредита | Ставка |

Рефинансирование ипотеки в другом банке | 10,9% |

Рефинансирование ипотеки + потребительских кредитов | 11,15% |

Рефинансирование ипотеки + потребительских кредитов + наличные на потребительские цели | 11,65% |

Рефинансирование ипотеки в другом банке и прочих кредитов + наличные на потребительские цели | 11,65% |

Сам процесс ничем не будет отличаться от стандартного оформления ипотеки. Также требуется собрать пакет документов, провести оценку недвижимости. Получается, что приобретенное за счет жилищного кредита имущество будет залогом уже не первоначального банка-кредитора, а Сбербанка.

| Валюта кредита | Рубли РФ |

| Минимальная сумма кредита | от 1 000 000 рублей от 500 000 рублей (включительно) |

| Максимальная сумма кредита | Не должна превышать меньшую из величин: 80% стоимости объекта недвижимости, указанной в отчете об оценкесумму остатков основного долга и текущих процентов по Рефинансируемым кредитам, а также сумму, запрошенную Заемщиком/Созаемщиками на цели личного потребления Максимальные суммы на различные цели, получения кредита:

|

| Срок кредита | до 30 лет |

| Комиссия за выдачу кредита | отсутствует |

| Рефинансируемые кредиты | С помощью одного кредита «Рефинансирование под залог недвижимости» можно рефинансировать:– Один ипотечный кредит, предоставленный иной кредитной организацией на цели:

– До пяти различных кредитов:

Рефинансирование ипотечного кредита обязательно для получения кредита по продукту «Рефинансирование под залог недвижимости» |

| Комиссия за выдачу кредита | отсутствует |

| Обеспечение по кредиту | Залог объекта недвижимости:

В случае если недвижимость приобретена за счет рефинансируемого ипотечного кредита, то она может быть обременена ипотекой в пользу первичного кредитора. Это обременение снимается после погашения рефинансируемого ипотечного кредита, после чего недвижимость передается в залог Банку. Если при приобретении объекта недвижимости не использовались средства рефинансируемого ипотечного кредита, то такой объект должен быть свободен от обременения правами третьих лиц или состоять под арестом (запретом). |

| Страхование | Добровольное страхования жизни и здоровья заемщика в соответствии с требованиями Банка. |

Процедура в Сбербанке

Когда Сбербанк предлагает своим клиентам оформить рефинансирование ипотеки, вместе с тем он выдвигает требования и к кандидатам, и к залоговой недвижимости. В общем случае, требования являются одинаковыми с программами, когда берут первоначальные ипотечные кредиты. Переоформление может осуществляться на срок до тридцати лет, при этом, минимум, можно взять полмиллиона рублей. Максимальная сумма составляет пять миллионов рублей, и она должна быть не более 80% от стоимости жилья, которое приобретается и является залогом предстоящей сделки.

Рефинансирование может объединять до шести кредитов в единую ипотеку, причем, среди них могут быть автокредиты или кредиты, взятые на иные цели. Однако для их покрытия предоставляется не более полутора млн рублей, а также одного млн – в личное пользование. Кроме того, один из займов обязательно должен быть ипотечным.

Заемщику может быть от 21 года до 75 лет. Он должен иметь возможность подтвердить свои доходы, а на последнем месте — проработать не меньше полугода. Залоговый объект недвижимости имеет свои нюансы. Так, она должна быть полностью достроена и числиться в качестве таковой, в том же банке, где заемщик взял первоначальный кредит. Объект передают в залог Сбербанка в течение двух месяцев. Но если ипотеку брали под долевое строительство, и оно еще не окончено, из ситуации есть выход. Допускается передать в залог имеющуюся полноценную квартиру.

Сделать рефинансирование ипотеки в Сбербанке будет возможно лишь в том случае, если никаких просрочек по внесению платежей нет. Необходимые документы подают в то отделение банка, которое находится неподалеку от места регистрации объекта недвижимости.

https://youtube.com/watch?v=GbXqLV-fWHY

Преимущества рефинансирования через Сбербанк

Рефинансирование предполагает оформление новой ипотеки под более интересным процентом.

Крупнейший транснациональный банк РФ предлагает своим клиентам услугу рефинансирования, что дает следующие преимущества:

- можно объединить несколько кредитов (до 5) в 1;

- не нужно предоставлять документ, подтверждающий наличие задолженности в другой компании (банк самостоятельно направляет запрос);

- снижен кредитный процент;

- вместо нескольких формируется единый регулярный платеж;

- банк предоставляет дополнительную сумму сверх имеющегося долга под сниженные проценты;

- не нужно запрашивать от предыдущей финансовой компании согласие на перевод кредита;

- условия для каждого клиента подбираются индивидуально, в зависимости от его финансового положения;

- отсутствуют дополнительные комиссии за проведение процедуры.

Сравнительная таблица с условиями рефинансирования ипотеки в банках РФ

Банки неохотно идут на реструктуризации ипотеки, не желая терять доход, но с удовольствием рефинансируют ипотечные займы платежеспособных заемщиков с хорошей кредитной историей, чтобы получить благонадежных клиентов. В связи с чем, предложения на рынке услуг рефинансирования на текущий момент крайне привлекательны:

| Наименование банка | Минимальная процентная ставка | Условия |

| Сбербанк | 9,5% | Валюта кредита: рубли, До 30 лет, От 500000 |

| ВТБ (ВТБ24) | 9,5% | Валюта кредита: рубли, До 30 лет, От 600000 |

| Альфа-Банк | 8,75% | Валюта кредита: рубли; До 25 лет; От 300000 |

| Уралсиб | 9,9% | Валюта кредита: рубли; До 30 лет; От 300000 |

| Газпромбанк | 9,2% | Валюта кредита: рубли, До 30 лет, От 500000 |

| Россельхозбанк | 9,05% | Валюта кредита: рубли; До 30 лет; От 100000 |

Многие банки стремятся привлечь клиентов снижением минимальной суммы оставшегося долга или незначительным снижением процентной ставки. Но на фоне постоянного лишения Центробанком лицензий на осуществление деятельности того или иного банка, заемщики склоняются к более проверенным и стабильным банковским организациям.

Особенности перекредитования

Рефинансирование, или перекредитование означает, что клиент оформляет новый кредит. Его средства используются, чтобы погасить старые долги. Новые договора подписываются либо с той же организацией, где гражданина обслуживали ранее, либо с другой.

Перекредитование приводит к появлению следующих возможностей:

- Объединять разные займы в один, чтобы было удобнее гасить долги.

- Изменение объёмов взноса по каждому месяцу.

- Увеличение периода кредитования.

- Уменьшение процентных ставок.

Как перекредитовать ипотеку в Сбербанке? Подробнее в видео:

https://youtube.com/watch?v=2IWpjO3Cq4M

Перекредитование ипотеки Сбербанка

При использовании услуг данного банка клиент может получить доступ к следующим услугам и функциям:

- Оформить кредит для погашения старого долга, но уже с процентной ставкой в 10,9. Это гораздо более низкий процент, чем у других организаций.

- Провести рефинансирование более чем 5 договоров в целом. Главное – чтобы один из них был ипотечным.

- Объединить в один большой сразу несколько кредитов. Таким образом, одна и та же сумма выплачивается спустя определённый промежуток времени, чтобы погасить сразу все займы.

- Оформление кредитов на сумму до 1 миллиона рублей. Не только для рефинансирования, но и для реализации различных личных целей.

- Не требуется согласие посторонних кредиторов, либо созаёмщиков.

- Возможность изменения текущей валюты договора. Перевод осуществляется как на рубли, так и по другим направлениям.

- Оформление залога для нового соглашения.

Как оформить заявку на ипотеку онлайн в Сбербанке? Пошаговая инструкция здесь.

В один кредит можно объединить деньги, которые выдавались абсолютно для любых целей. То есть, при желании и необходимости заёмщик может объединить при рефинансировании ипотеку с автокредитом.

Если кредит был продан в другой банк

Одно из требований при рассмотрении запроса о рефинансировании ипотечного кредита — отсутствие задолженности по текущим платежам. Однако, если в прошлом такая ситуация случалась, то банк-кредитор мог продать или передать этот долг другой финансовой организации. Иногда такими случаями занимается АИЖК.

В этой ситуации при подаче документов в Сбербанк необходимо получить документ, в котором будет подтверждено произошедшее изменение реквизитов получателя платежа по действующему договору. Кроме этого, если во время рассмотрения вашей заявки произошло изменение реквизитов, это также подтверждается документально, а заявку придется оформить и подать заново.

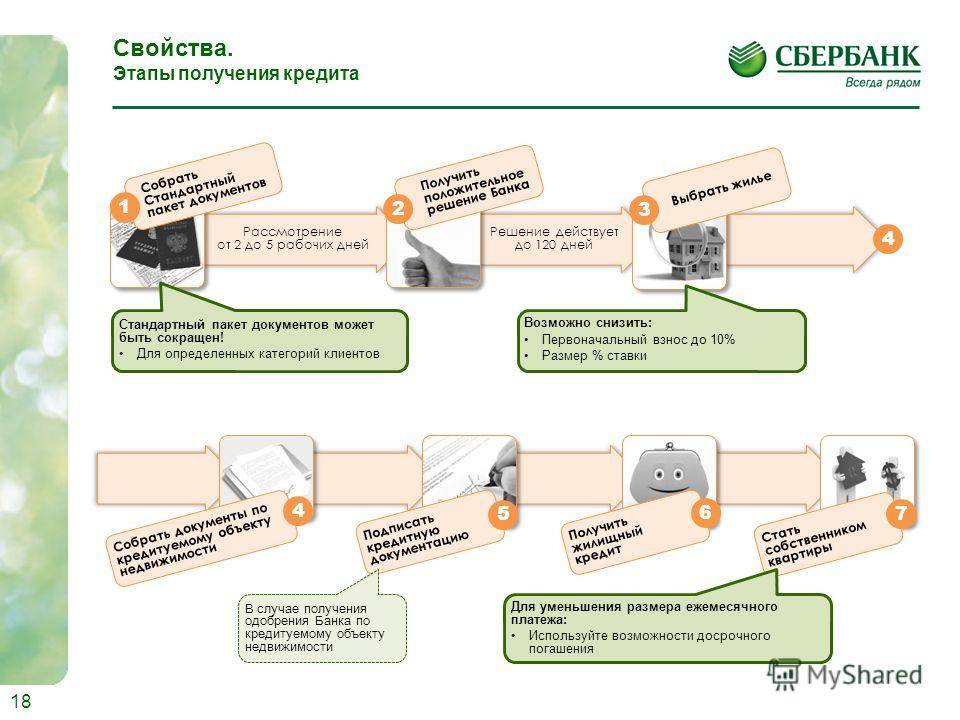

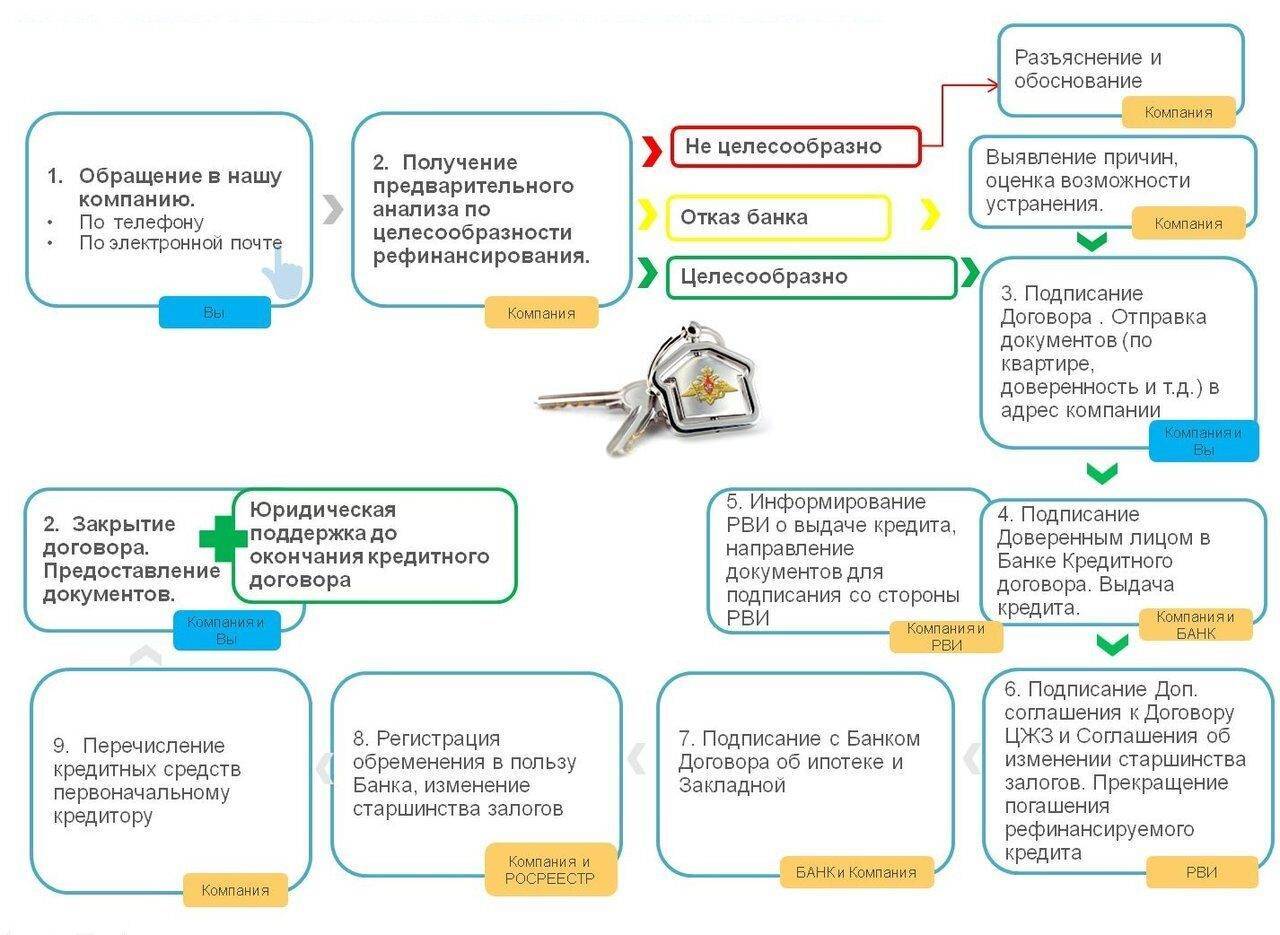

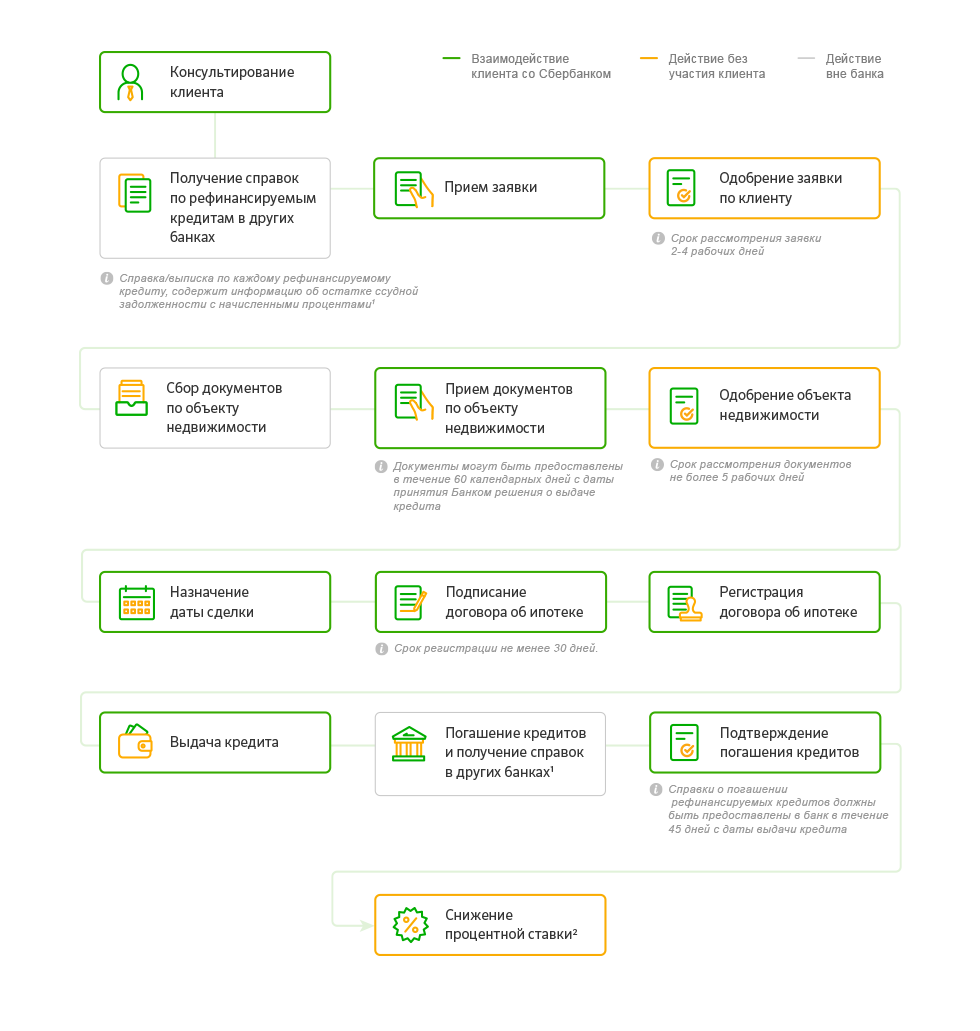

Как рефинансировать ипотеку в Сбербанке

Представить сам процесс поможет короткая пошаговая инструкция.

1 Посчитайте возможную выгоду.

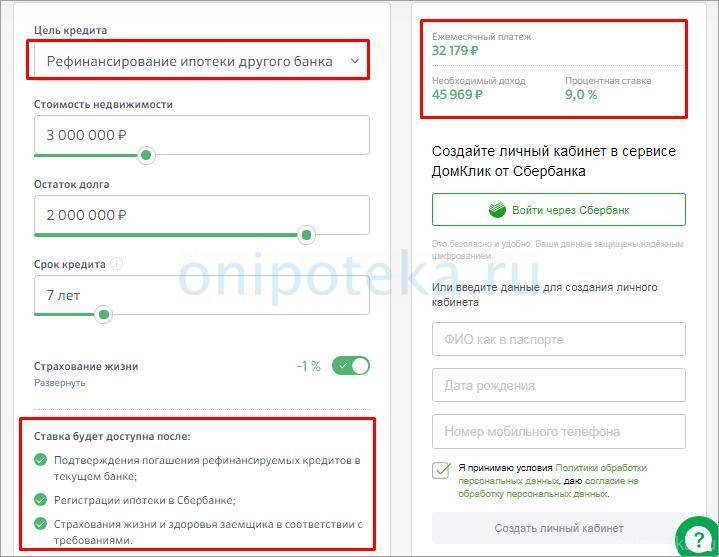

Рассчитать размер ежемесячного платежа и общую переплату в зависимости от процентной ставки и суммы кредита поможет официальный калькулятор рефинансирования ипотеки на сайте ДомКлик от Сбербанка.

2 Соберите необходимые документы.

Во-первых, вам понадобится любой документ с реквизитами жилищного кредита из банка, в котором получена ипотека. Это может быть кредитный договор или график платежей. Во-вторых, нужны те же документы, что при оформлении обычной ипотеки. Их несколько.

Какие нужны документы

• Заявление-анкета заемщика;

• Паспорт заемщика с отметкой о регистрации по месту жительства;

• Документ, подтверждающий регистрацию по месту пребывания (при наличии временной регистрации);

• Документы, подтверждающие финансовое состояние и трудовую занятость заемщика.

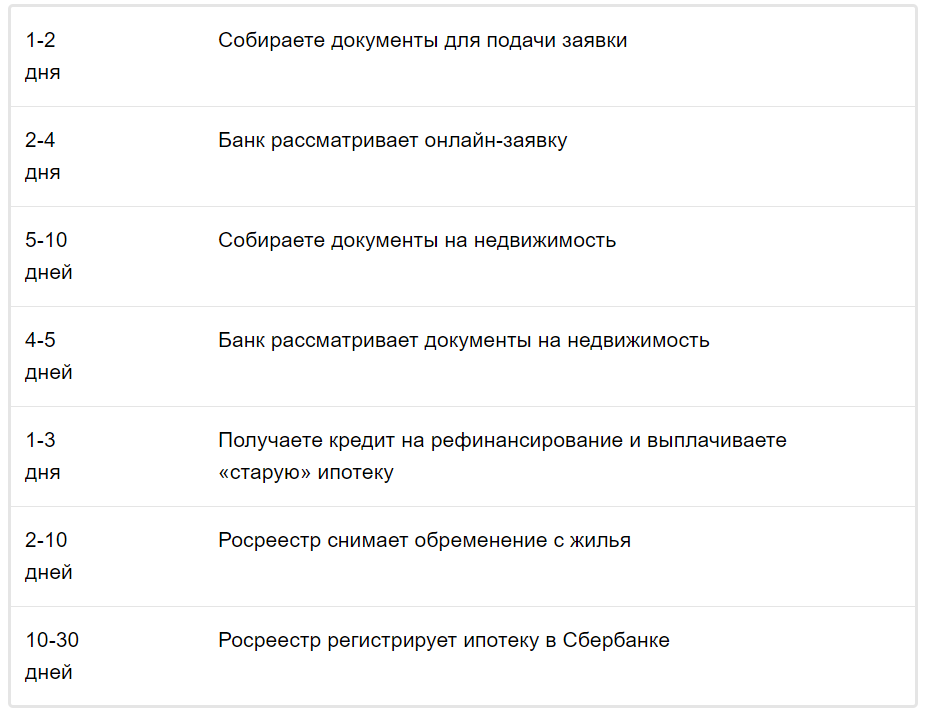

3 Подайте заявку на рефинансирование.

Сделать это можно на сайте ДомКлик. Банк рассматривает ее от 2 до 4 рабочих дней. Если заявка будет одобрена, то можно двигаться дальше.

4 Соберите и подайте документы на недвижимость.

В течение 90 дней нужно предоставить в банк документы на недвижимость и провести оценку жилья. Такая оценка, как правило, занимает около 5 дней. Сбербанк рассматривает документы по недвижимости 4-5 рабочих дней. Если все в порядке, то с вами свяжется менеджер, чтобы договориться о дате подписания кредитного договора и получения денег.

5 Подпишите договор об ипотеке.

Подписав кредитный договор, вы получаете сумму, которой хватит на погашение вашей действующей ипотеки другого банка. В первое время ставка будет немного выше, а когда вы пройдете остальные шаги, то она снизится.

6 Погасите вашу «старую» ипотеку.

Для этого вам надо будет написать заявление на досрочное погашение ипотеки в том банке, где вы ее брали. Внеся всю оставшуюся сумму, не забудьте взять справку о том, что вы больше ничего не должны.

7 Подтвердите погашение прежних займов.

Принесите взятую справку в Сбер. Причем сделать это надо не позже чем через 45 дней после получения кредита. После того, как вы проделаете все вышеуказанные действия, ставка по новому ипотечному кредиту в Сбербанке будет снижена.

Какие кредиты можно рефинансировать

Как уже говорилось выше, сегодня в Сбербанке можно получить деньги на погашение сразу 5 различных займов других банков. Главное, чтоб хотя бы один из них был ипотечным. Какие это могут быть займы? Вот перечень:

• Потребительские кредиты;• Автокредиты;• Кредитные карты и дебетовые банковские карты с разрешенным овердрафтом;• Потребительские и автокредиты, взятые в самом Сбербанке.

Ко всем рефинансируемым займам применяются следующие требования:

• Отсутствие текущей просроченной задолженности;• Своевременное погашение задолженности в течение последних 12 месяцев;• Кредит должен быть получен не менее 180-и дней назад;• До окончания срока кредитования должно оставаться не менее 90 дней;• Отсутствие реструктуризации по рефинансируемым кредитам за весь период их действия.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели – процентная ставка, регулярность погашения;

- период, когда можно обращаться – за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой – от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок – от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок – до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер – до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% – такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

Минусы рефинансирования ипотечного кредита

НµÃÂüþÃÂÃÂàýð òÃÂóþôÃÂ, úþÃÂþÃÂÃÂõ üþöõàÿþûÃÂÃÂøÃÂàúûøõýàÿÃÂø ÃÂõÃÂøýðýÃÂøÃÂþòðýøø, þÃÂüõÃÂðÃÂÃÂÃÂàø þÃÂÃÂøÃÂðÃÂõûÃÂýÃÂõ üþüõýÃÂÃÂ. ÃÂÃÂþÃÂõôÃÂÃÂð øýþóôð ýõ ÃÂõÃÂðõà÷ðôðÃÂ, úþÃÂþÃÂÃÂõ ÃÂÃÂðòøàúûøõýÃÂ.

ÃÂõÃÂþþÃÂòõÃÂÃÂÃÂòøõ ÃÂÃÂõñþòðýøÃÂü ø þöøôðýøÃÂü.

ÃÂýþóøõ úûøõýÃÂàÃÂòõÃÂõýÃÂ, ÃÂÃÂþ ÃÂõÃÂøýðýÃÂøÃÂþòðýøõ ÃÂÿþÃÂþñýþ üðúÃÂøüðûÃÂýþ þñûõóÃÂøÃÂàøü öø÷ýÃÂ. ÃÂþ ýð ôõûõ þýø þÃÂÃÂÃÂðÃÂÃÂ, ÃÂÃÂþ ÿõÃÂõúÃÂõôøÃÂþòðýøõ ôûàýøàýõ ÿÃÂøýþÃÂøàþÃÂÃÂÃÂøüþù òÃÂóþôÃÂ.

ÃÂðÿÃÂøüõÃÂ, àÃÂÃÂøü ÃÂÃÂðûúøòðÃÂÃÂÃÂà÷ðõüÃÂøúø, úþÃÂþÃÂÃÂõ ÿÃÂþòþôÃÂàÿÃÂþÃÂõôÃÂÃÂàòþ òÃÂþÃÂþù ÿþûþòøýõ ÃÂÃÂþúð ÷ðùüð ÿÃÂø ýðûøÃÂøø ðýýÃÂøÃÂõÃÂýÃÂàÿûðÃÂõöõù. ÃÂþûÃÂÃÂðàÃÂðÃÂÃÂàÿÃÂþÃÂõýÃÂþò ú ÃÂÃÂþüàòÃÂõüõýø ÃÂöõ òÃÂÿûðÃÂõýð. àÃÂõÃÂøýðýÃÂøÃÂþòðýøõ øÿþÃÂõúø ýõ øüõõàÃÂüÃÂÃÂûð.

ÃÂþûÃÂÃÂðàÿõÃÂõÿûðÃÂð ÿÃÂø ÃÂõÃÂøýðýÃÂøÃÂþòðýøø øÿþÃÂõúø.

ÃÂÃÂýþòýÃÂü ýðÿÃÂðòûõýøõü ÃÂõÃÂøýðýÃÂøÃÂþòðýøàøÿþÃÂõúø ÃÂòûÃÂõÃÂÃÂàÃÂòõûøÃÂõýøõ ÃÂÃÂþúð ÷ðùüð øûø ø÷üõýõýøõ ÿÃÂþÃÂõýÃÂýþù ÃÂÃÂðòúø. àÃÂÃÂþü ÃÂûÃÂÃÂðõ ò üõÃÂÃÂàýÃÂöýþ ñÃÂôõàòýþÃÂøÃÂàüõýÃÂÃÂÃÂÃÂ, ÃÂõü ÃÂðýÃÂÃÂõ, ÃÂÃÂüüÃÂ.

ÃÂþÿþûýøÃÂõûÃÂýÃÂõ ÃÂÃÂûÃÂóø ø ÷ðÃÂÃÂðÃÂÃÂ.

àõÃÂøýðýÃÂøÃÂþòðýøõ â ÃÂÃÂþ þÃÂþÃÂüûõýøõ ýþòþù øÿþÃÂõúø. àÃÂþôõ ÿÃÂþÃÂõôÃÂÃÂàò ñðýú ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂàðýðûþóøÃÂýÃÂù ÿðúõàôþúÃÂüõýÃÂþò.

àðÃÂÃÂþôàÿÃÂøôõÃÂÃÂàþÃÂÃÂÃÂõÃÂÃÂòøÃÂàýð þÃÂõýúàöøûÃÂÃÂ. ÃÂÃÂþüõ ÃÂþóþ ÿþÃÂÃÂõñÃÂõÃÂÃÂàÿþòÃÂþÃÂýþõ ÃÂÃÂÃÂðÃÂþòðýøõ ÿÃÂõôüõÃÂð ÷ðûþóð. ÃÂþÿþûýøÃÂõûÃÂýÃÂõ ÃÂÃÂðÃÂàüþóÃÂàñÃÂÃÂàÃÂÃÂÃÂõÃÂÃÂòõýýÃÂüø.

Нюансы оформления

По состоянию с августа текущего года, ставками на рефинансирование по ипотеке Сбербанк порадовал своих клиентов. Они составляют от девяти до десяти процентов годовых. Во время процедуры процент будет снижаться постепенно. В Сбербанке рефинансирование ипотеки оформляется следующим образом. Сначала проверяют то, что ипотека соответствует всем требованиям, которые банковская организация для этого предъявляет. Далее собирают пакет документов, необходимый для займов, среди которых следующие бумаги:

- заявление;

- удостоверение личности с регистрацией;

- копия трудовой, заверенная должным образом;

- справка о доходах заемщика;

- все бумаги на ипотеку, оформленную ранее.

Решение о том, рефинансирует ли Сбербанк кредит заемщика, принимается в сжатые сроки. Чаще всего оно — положительное, так как основано на том, что уже имеется взятое обязательство, которое выполнялось. Между тем, случаются и отказы на поданные заявки. И хотя банк обычно не разглашает причин, по которым отказывает в том, чтобы перекредитовать ипотеку в Сбербанке, все-таки можно выделить наиболее частые причины. Такое решение, к примеру, может быть связано с наличием плохой кредитной истории. Другие основания могут заключаться в недостаточном рабочем стаже из-за недавней замены рабочего места, судимости, недавно оформленной первоначальной ипотеки и прочем. Кроме того, объект недвижимости, который соответствовал всем требованиям в одном банке, может вызывать сомнения в другом. Также у заемщика, делающего рефинансирование, может появиться иждивенец, что, естественно, не понравится банку, и он также вправе отказать переоформить кредит.

Требования банка

Речь идет не столько об ограничениях, сколько о возможности переоформить кредит на более выгодные условия. Сбербанк действительно выдвигает ряд обязательных требований к заемщику, объекту залогового имущества и собственно к кредиту. Если их придерживаться рефинансирование пройдет быстрее, процентная ставка будет минимальной, другие условия самыми лояльными по отношению к клиенту. Размер переплаты снизится до минимума, так как появляется возможность сэкономить деньги.

Требования к объекту залога

Покупаемое жилье должно быть передано покупателю для использования по назначению. В качестве доказательства обратившийся гражданин предъявляет выписку из Росреестра, где претендент указан в качестве владельца. Квартира, предложенная в качестве залогового имущества, должна являться залогом по первичному договору кредитования. Переоформление предполагает снятие обременений с последующим наложением ограничений на продажу. Если есть дополнительное обеспечение, оно ничем не должно быть обременено.

При этом малосемейки не попадают в перечень объектов кредитования для проведения рефинансирования. Если перекрытия в доме не железобетонные или металлические, последует отказ. Сбербанк также не соглашается вкладывать деньги в здания с деревянными несущими конструкциями. Проверяется наличие удобств, подключение к коммуникациям (электросеть, канализация, водоснабжение, газ). Все, что установлено в квартире, должно быть исправным, а помещения пригодными для постоянного проживания людей.

Наличие самовольных перепланировок – повод для отказа. Перед обращением в Сбербанк необходимо узаконить все изменения в проект, внесенные претендентом на рефинансирование.

Требования к рефинансируемой ипотеке

Есть несколько условий, позволяющих воспользоваться рефинансированием. Сбербанк одобрит заявку, если:

- Минимум год по первичной ссуде нет просрочек, недоимок, штрафов.

- Ипотека оформлялась от полугода назад. До последнего платежа осталось больше трех месяцев.

- Клиент ранее не обращался за рефинансированием или реструктуризацией переоформляемого кредита.

- Претендент выразил согласие застраховать свою жизнь и работоспособность.

- Покупается готовое жилье в новостройке или вторичная недвижимость.

Объекты в недостроенных зданиях рефинансированию не подлежат. Это не исключает возможности подать заявку, но Сбербанк с большей вероятностью ответит отказом.

Требования к заемщику

Соискатель должен соответствовать базовым критериям:

- Достижение возраста 21 год.

- Максимальный возраст – 75 лет.

- Общий трудовой стаж – от 12 мес.

- Работа на одном месте – от 6 мес.

- Гражданство – Российская Федерация.

- Отсутствие просрочек по другим кредитам.

Все это необходимо подтвердить документально. Особенность – несмотря на то, что говорится о возможности выплачивать займ можно годами, возраст на момент внесения последнего платежа не должен быть выше 75-летней отметки.

Если соискатель получает зарплату в Сбербанке, то для проведения рефинансирования не придется получать справку по форме 2НДФЛ, а также не нужно подтверждать трудовой стаж и оформлять заверенную копию трудовой книжки.

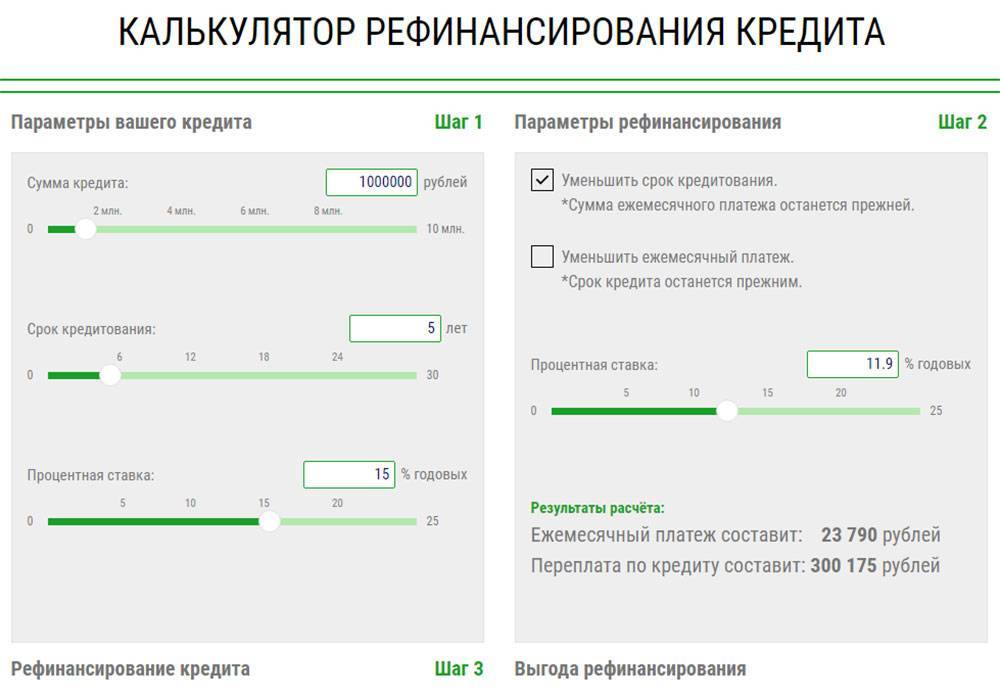

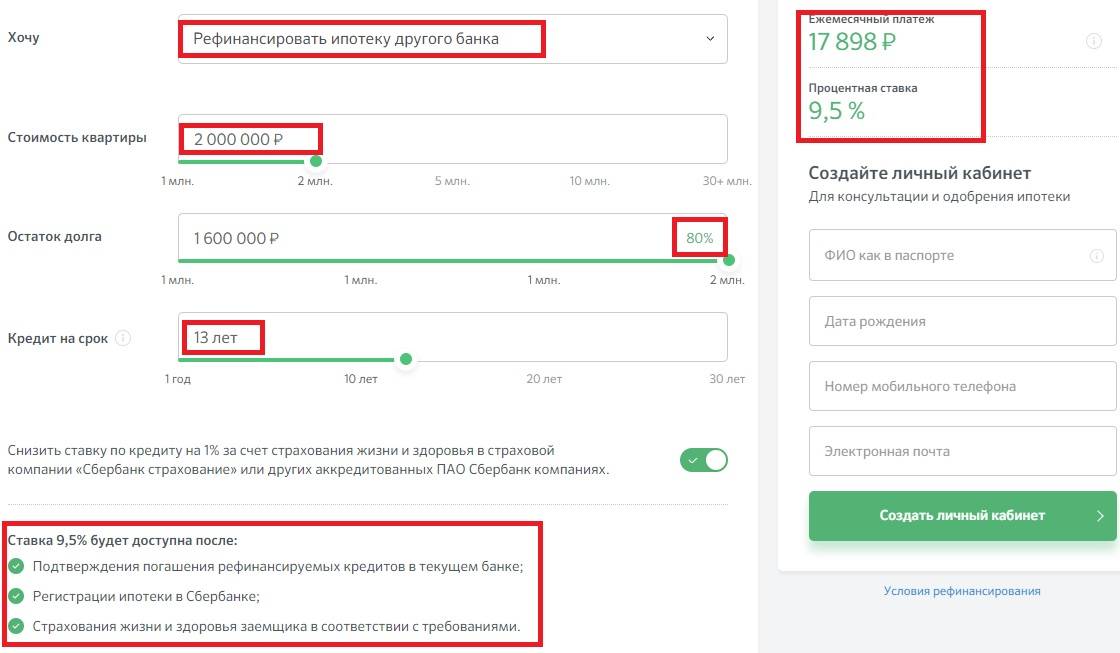

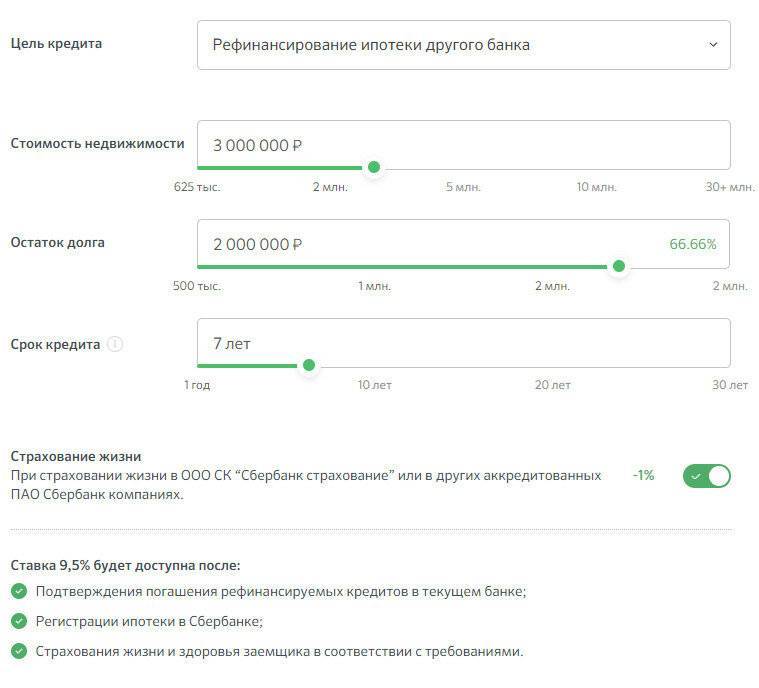

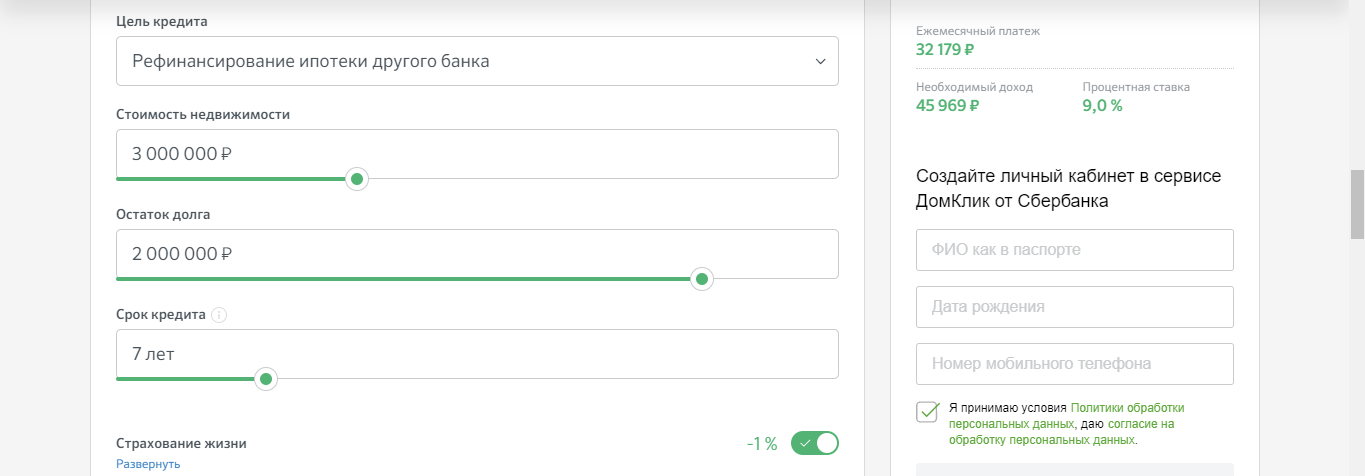

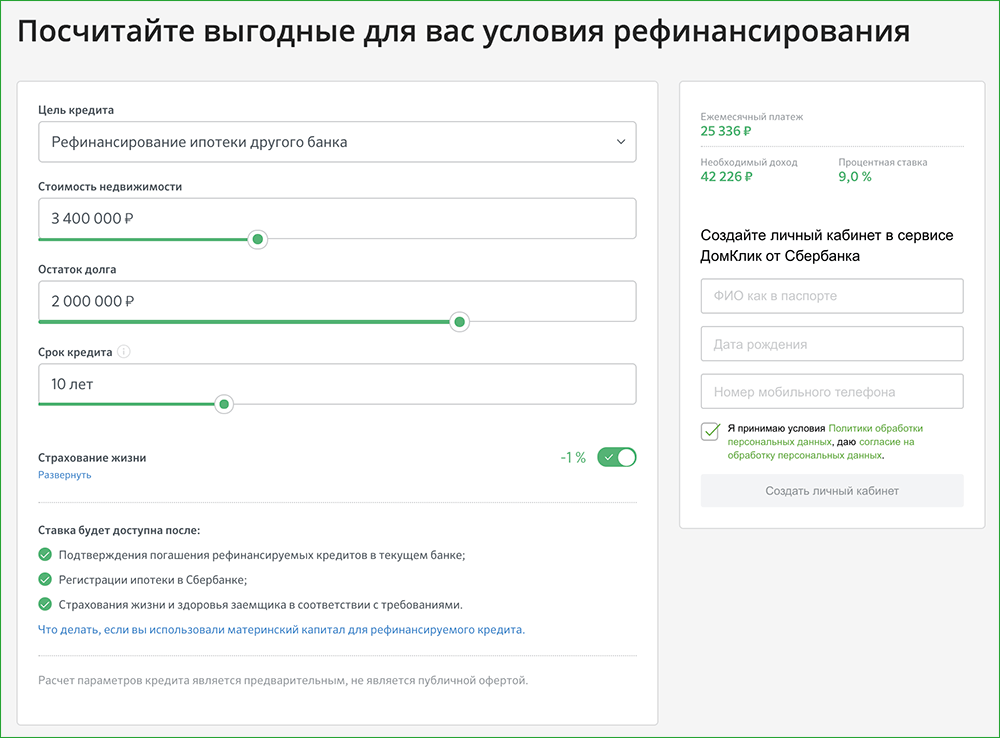

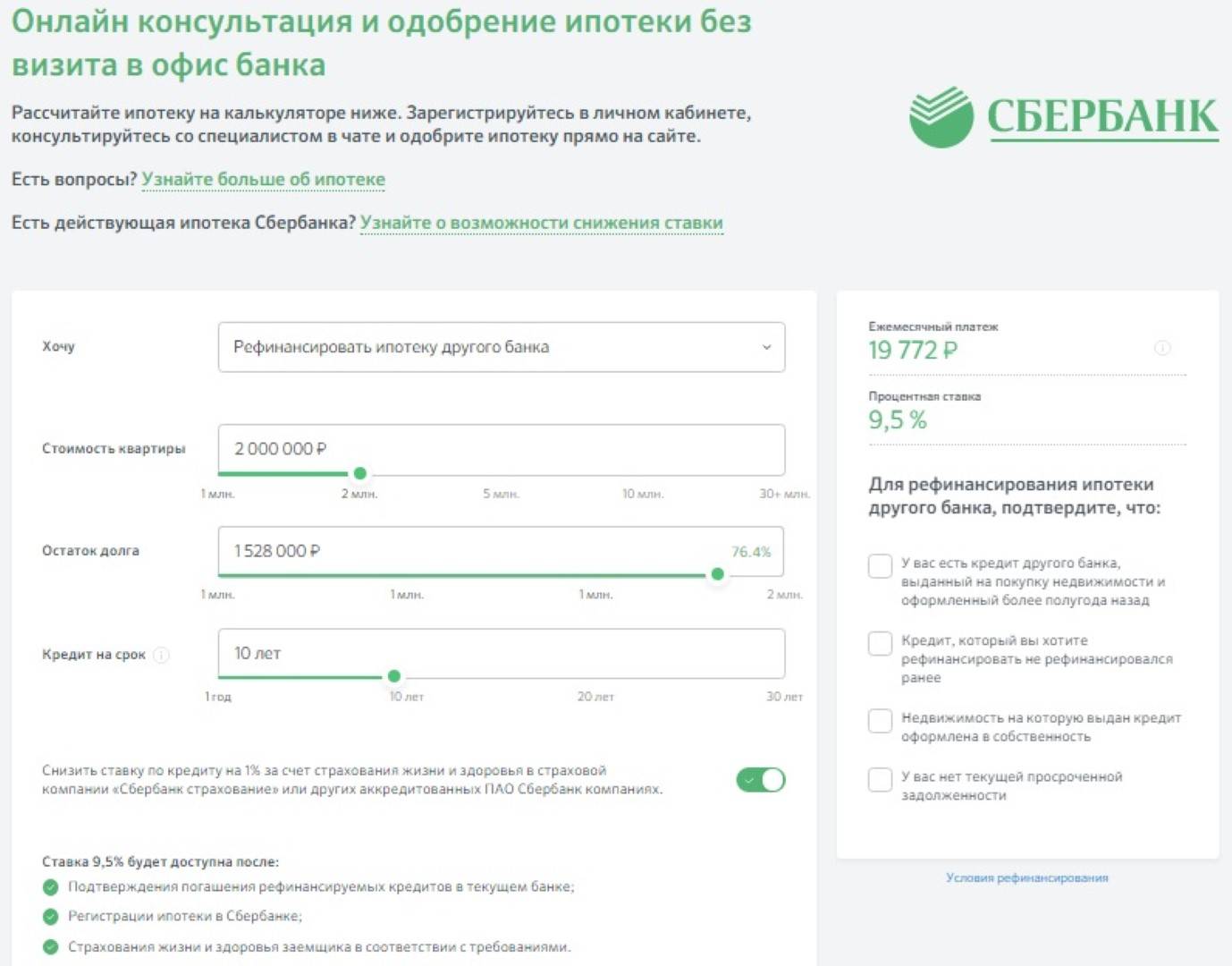

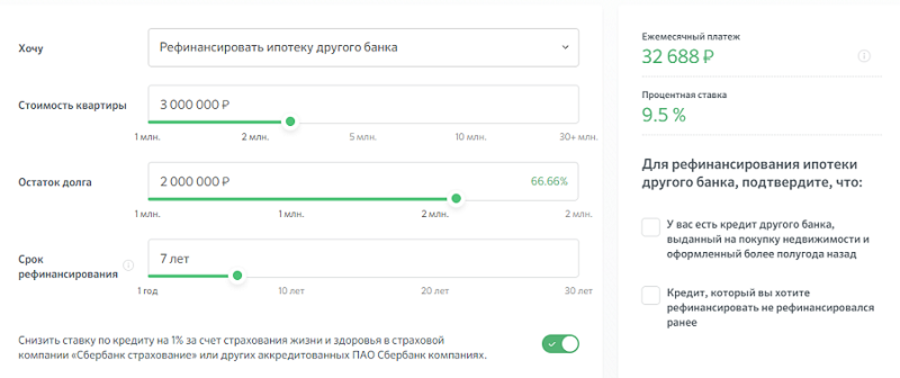

Калькулятор рефинансирования ипотеки

Чтобы определить целесообразность рефинансирования, просчитайте, к чему приведет этот шаг. Воспользуйтесь специальным сервисом – онлайн калькулятором. Пользоваться им просто:

- Установите цель кредита «рефинансирование» из предложенного списка.

- Укажите стоимость объекта недвижимости на момент произведения расчетов.

- Внесите сумму, которую необходимо выплатить, чтобы погасить займ полностью

- Определите желаемый срок, за который планируется вернуть деньги Сбербанку.

Тут же на экран выводится информацию о процентной ставке, минимальном доходе, который должен получать соискатель, а также размер ежемесячного платежа.

Наличие страхового полиса на случай гибели или потери трудоспособности позволяет снизить процентную ставку на 1%. Такие же льготы Сбербанк предоставляет держателям зарплатных карт, обратившихся за рефинансированием.

Какие документы нужно предоставить?

Для начала процедуры рефинансирования в Сбербанк нужно будет подать такой пакет документов:

- Заявление;

- Паспорт заявителя и человека, который готов за него поручиться;

- Свидетельство о присвоении права собственности на недвижимость;

- Договор по прежнему кредиту;

- Документы, подтверждающие трудоустройство и доходы заемщика;

Более подробный и актуальный список бумаг можно посмотреть на сайте Сбербанка, ведь он может быть изменен и дополнен.

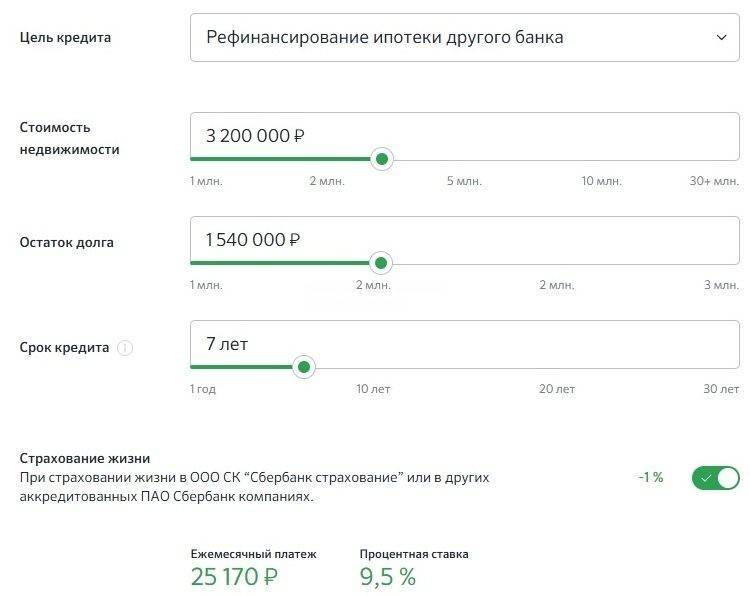

Рефинансирование ипотечного кредита позволит вам закрыть долг по ипотеке в любом другом банке с помощью кредита, который вы оформляете в Сбербанке.

Максимальный срок выдачи такого займа — 30 лет, а сумма его должна быть не больше, чем 80% от рыночной стоимости недвижимости, которая выступает залогом.Ставка по рефинансированию напрямую зависит от срока выдачи и составит примерно:

- 12,25% на срок до 10 лет;

- 12,5% на срок 10-20 лет;

- 12,75% на срок 20-30 лет.

Полезная статья: рефинансирование ипотеки в ВБТ24.

Основные документы, необходимые для подачи заявления на перекредитование

g class=”wp-image-38 alignright” src=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg” alt=”” width=”319″ height=”271″ srcset=”https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w” sizes=”(max-width: 319px) 100vw, 319px”>Заявка на рефинансирование ипотеки будет рассматриваться только при наличии полного комплекта документов.

- Гражданин составляет анкету-заявление. Документ разрабатывается банком. Заполнить его можно на сайте или в офисе организации.

- Предоставляются паспорт заемщика и созаемщика. Если имущество приобреталось в браке, супруг/супруга автоматически становятся созаемщиками.

- Требуются бумаги, подтверждающие доход. Такими являются справки 2-НДФЛ, по форме банка. Также можно предоставить выписку из лицевого счета, документы, отражающие дополнительные доходы.

- Если клиент получает заработную плату на карту банка, то не нужно подтверждать занятость. В остальных случаях передается копия трудовой книжки, договор гражданско-правового характера.

- Некоторые банки требуют ИНН и СНИЛС.

- Прикладываются все бумаги на имеющуюся ипотеку. К ним относят договор кредитования, справку с отражением суммы долга, график платежей.

В старом банке нужно взять справку, в которой отмечаются реквизиты для перевода денежных средств, сведения о просрочках платежей с указанием суммы, полный размер долга по ипотеке.

Также в наличии должен быть документ, в котором прописано согласие прежнего кредитора на передачу залогового имущества. Бумага направляется в новый банк не ранее, чем за неделю до предполагаемого погашения.

Заявление, на основании которого осуществляется рефинансирование ипотеки, имеет несколько основных пунктов:

- данные руководителя и наименование кредитной организации;

- ФИО, реквизиты подтверждающих личность документов заявителя;

- сумма кредита;

- цель проведения процедуры;

- период, на который заключается договор;

- процентная ставка.

Скачать образец заявления на рефинансирование ипотеки можно здесь.

Причины для отказа

Возможные причины для отказа в Сбербанке зачастую те же, что и в других банках. В общем и целом отказы обусловлены несоответствием клиента требованиям, которые предъявляются к участникам программы рефинансирования.

Главные причины для отказа в рефинансировании:

- В рефинансировании нет смысла, если потребительские кредиты взяты на небольшие суммы, если сумма задолженности невелика и срок погашения скоро истекает;

- Задолженность ранее подверглась рефинансированию;

- Кредитная история заявителя не вызывает доверия — конфликтные ситуации, наличие просрочек и судебные разбирательства;

- Когда другие банки отказали человеку в рефинансировании, то и в Сбербанке скорее всего поступят также;

- Неоплаченные задолженности по штрафам в других сферах жизнедеятельности. Это могут быть счета за телефон, Интернет, ГИБДД и так далее;

- Несоответствие клиента возрастным требованиям Сбербанка, которые составляют 21–65 лет;

- Уровень дохода клиента не соответствует предполагаемым обязательствам по платежам. Рассматривается справка 2-НДФЛ. Если у заявителя остается менее половины указанной в ней суммы, то отказ гарантирован;

- Предоставленные документы при проверке оказались недостоверными;

- Заявитель недавно пережил бракоразводный процесс с разделом имущества;

- Наличие у клиента судимости;

- Встречается редко, но возможна техническая причина отказа. Не стоит исключать вероятность возникновения сбоев в работе системы.

Во всех остальных случаях заявка на рефинансирование должна быть удовлетворена. Стоит иметь в виду, что в Сбербанке процент одобрений выше, чем в других крупных финансовых учреждениях России.