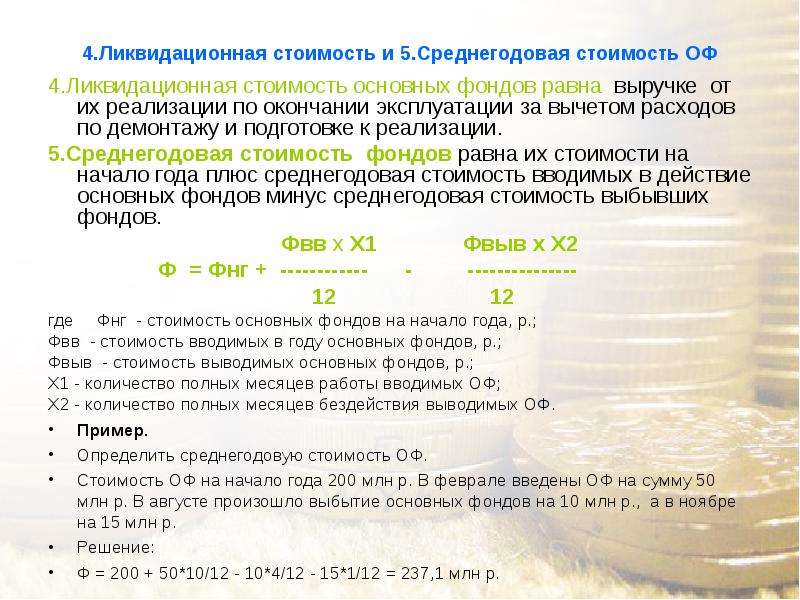

Значение ликвидационной стоимости

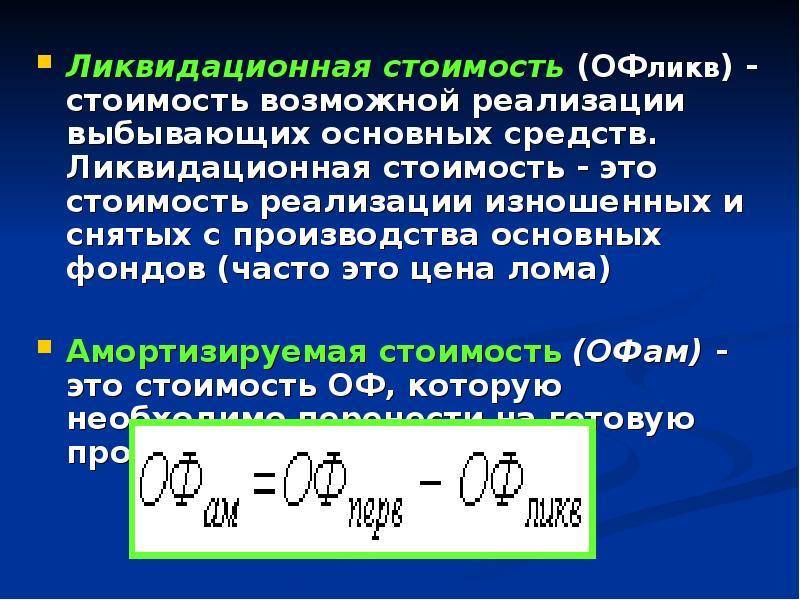

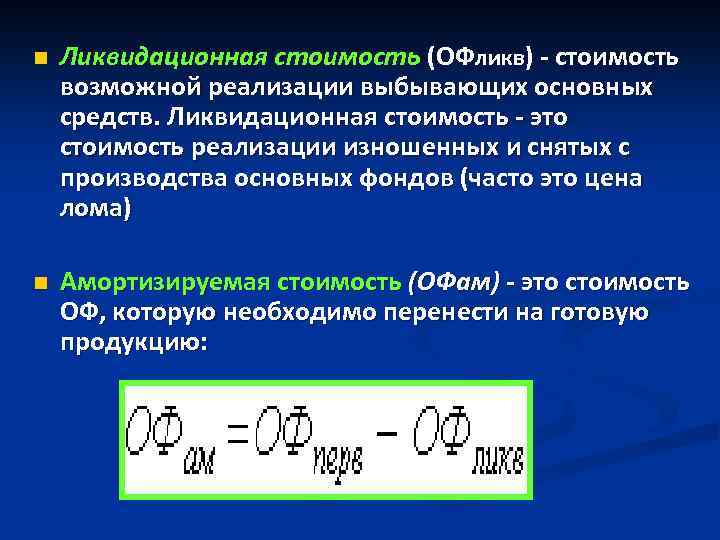

Итак, разберем подробнее, что такое ликвидационная стоимость квартиры, и в каких случаях ее важно высчитать. Это сумма денежных средств, которую человек в кратчайшие сроки ожидает получить от реализации объекта имущества, кроме расходов, связанных с его продажей

Это сумма денежных средств, которую человек в кратчайшие сроки ожидает получить от реализации объекта имущества, кроме расходов, связанных с его продажей.

Ликвидационная стоимость имеет значение для:

Покупателей недвижимости, для которых важно знать предполагаемую сумму денег, которую можно вернуть себе от приобретения жилья при возникновении форс-мажорных обстоятельств.

Банков и финансовых организаций, предоставляющих ипотеку на приобретение квартиры, которая становится залогом на все время выплаты.

Муниципальных и федеральных органов власти, которые передают в собственность объекты недвижимости по договору социального найма или частных лиц.

Причины применения ликвидационной стоимости:

- срочная реализация жилья по личным обстоятельствам;

- продажа квартир в аварийном состоянии;

- распродажа новостроек, где спрос незначителен;

- передача принадлежащего муниципалитету жилья на торги;

- реализация бизнеса, связанного с многоквартирными домами.

Пошаговая инструкция

В этой главе я расскажу основные этапы оценки стоимости бизнеса

Естественно, в каждом бизнесе есть свои нюансы, важно об этом помнить

1. Определение цели

Первым делом необходимо определить в каких целях осуществляется оценка бизнеса. Этот шаг важен для реализации экономических интересов сторон, которые пришли к решению по оценке бизнеса. И чаще всего оценку проводят в следующих случаях:

- Повысить эффективность управления организации;

- Обосновать решение о запуске инвестиционного проекта;

- Купить или продать бизнес, или его долю;

- Реструктуризировать предприятие;

- Разработать стратегию долгосрочного развития;

- Оценить финансовые показатели организации;

- Принять решение о выпуске и продаже ценных бумаг.

2. Выбор оценочной компании

Это очень важный шаг. Во многих странах оценку бизнеса осуществляют независимые профессионалы, которые в своей работе придерживаются установленных отраслевых стандартов.

Хороший

инструмент, который может помочь при выборе оценщика – это рейтинги проверенных

агентств, таких как:

- Рейтинговое агентство Expert;

- Издательский дом Коммерсантъ.

Основными критериями при выборе оценщика может служить срок работы на рынке, профессионализм и репутация, наличие списка известных партнеров, уже воспользовавшихся услугами фирмы, положительные отзывы клиентов, узкая специализация.

3. Сбор документов

На этом этапе проведения оценки бизнеса осуществляется сбор документов. Качественная информационная база – это ключевой фактор, от которого зависит точность оценки. Необходимо использовать информацию из различных источников, которые позволят изучить внешнюю среду организации и ситуацию на рынке. Итак, перечень документов для оценки:

- Учредительные документы компании (Устав, Учредительный договор, Свидетельство о регистрации, проспекты эмиссии, отчеты о результатах выписка ценных бумаг);

- Бухгалтерская отчетность компании за последние три года (формы №1-5), поквартальная отчетность прошлого года;

- Статьи баланса компании с расшифровкой;

- Бизнес-план с указанием планов по выручке, прибыли, потребности в капитале и оборотных активах;

- Ограничения оцениваемого бизнеса (залоговые обязательства или долги).

Вся предоставленная информация должна отвечать основным характеристикам оценочной информации: достоверность данных, точность информации, комплексность материалов, полнота.

4. Выбор модели оценки

Теперь остановимся на вопросе какой же метод для оценки использовать в качестве базового и что влияет на выбор.

И так, опираясь на основные критерии выбора подходов – вид стоимости (и цель соответственно), информационная база, а также правовая форма, Вы можете выбрать подходящий подход к оценке бизнеса.

| Подход | Вид стоимости | Правовая форма | Информационная база |

| Затратный | Рыночная, Ликвидационная, Восстановительная | ИП, ООО, ОАО и др. | Очень подробная, отчетность полная, наличие расшифровки всех статей |

| Доходный | Рыночная, Инвестиционная | ИП, ООО, ОАО и др. | Очень подробная, отчетность полная, наличие расшифровки всех статей |

| Сравнительный | Рыночная, Инвестиционная | ОАО (ПАО) | Отчетности компаний-аналогов должны быть открытыми |

5. Интерпретация результатов

В результате процедуры оценки бизнеса мы должны получить три стоимости, рассчитанные разными подходами.

Для согласования итоговой стоимости важно учитывать качество и достоверность использованной информации, соответствие подхода поставленной цели оценки, достоинства и недостатки подходов. С учетом этой информации, оценщиком выделяются коэффициенты для корректировки стоимостей, рассчитанных по каждому использованному подходу, что в итоге приводит к согласованной стоимости и конечной оценке бизнеса

С учетом этой информации, оценщиком выделяются коэффициенты для корректировки стоимостей, рассчитанных по каждому использованному подходу, что в итоге приводит к согласованной стоимости и конечной оценке бизнеса.

В результате

работы оценщик предоставляет заказчику отчет об оценке, где детально

расписывается каждый шаг оценщика и подводится итог всего процесса.

Круто!

Круто!

Основная сущность понятия

Сущность ликвидационной стоимости активов заключается в том, что эти активы являются залоговым имуществом предприятия. Под эти активы оно берет кредит в банке и этим же имуществом расплачивается, в случае банкротства, по всем своим обязательствам. То есть если предприятие не получает прибыли, стоит на грани банкротства, то ее активы автоматически превращаются в пассивы.

Так как в таком случае активы будут распроданы «с молотка», нередко поспешно и с большими потерями. Поэтому кредиторы ищут поиски подстраховаться.

Экономическое определение понятия

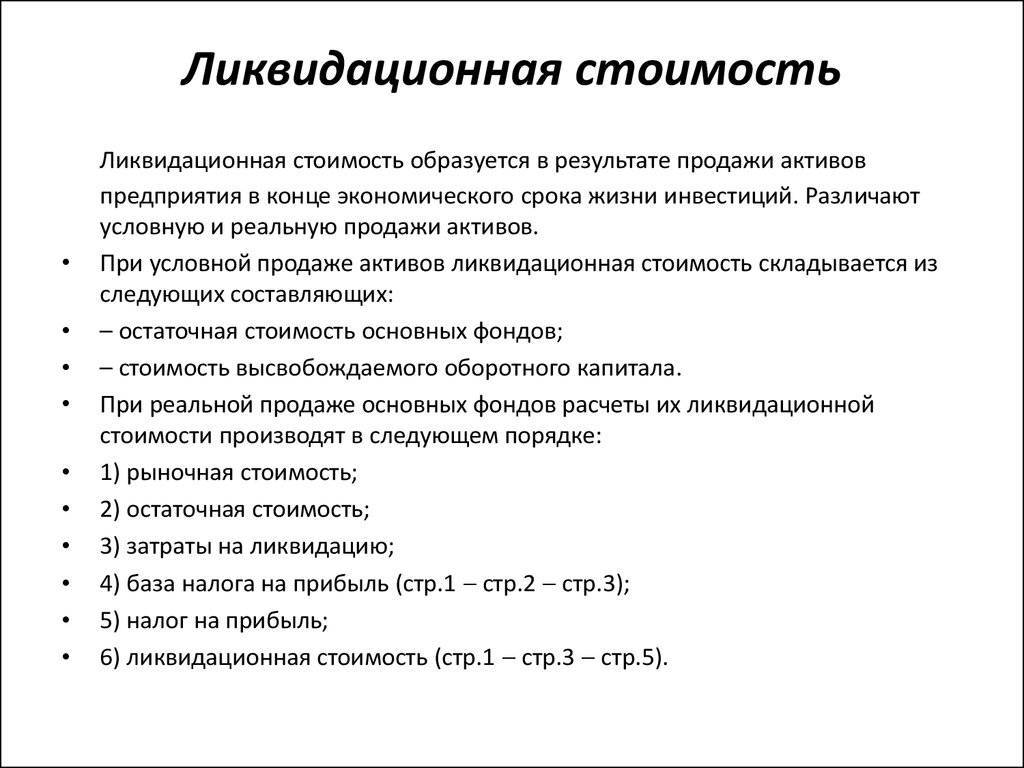

Экономическое определение понятия заключается в том, что ликвидационная стоимость обретает свое значение тогда, когда появляется необходимость продажи имущества предприятия в сжатые сроки. Но не всегда оно связано с банкротством предприятия.

Очень часто это понятие относится также к распродаже устаревшего или ненужного оборудования. Вырученные средства идут на погашение обязательств перед кредиторами. Остатки могут быть пущены на выплаты дивидендов или вложены в другие активы.

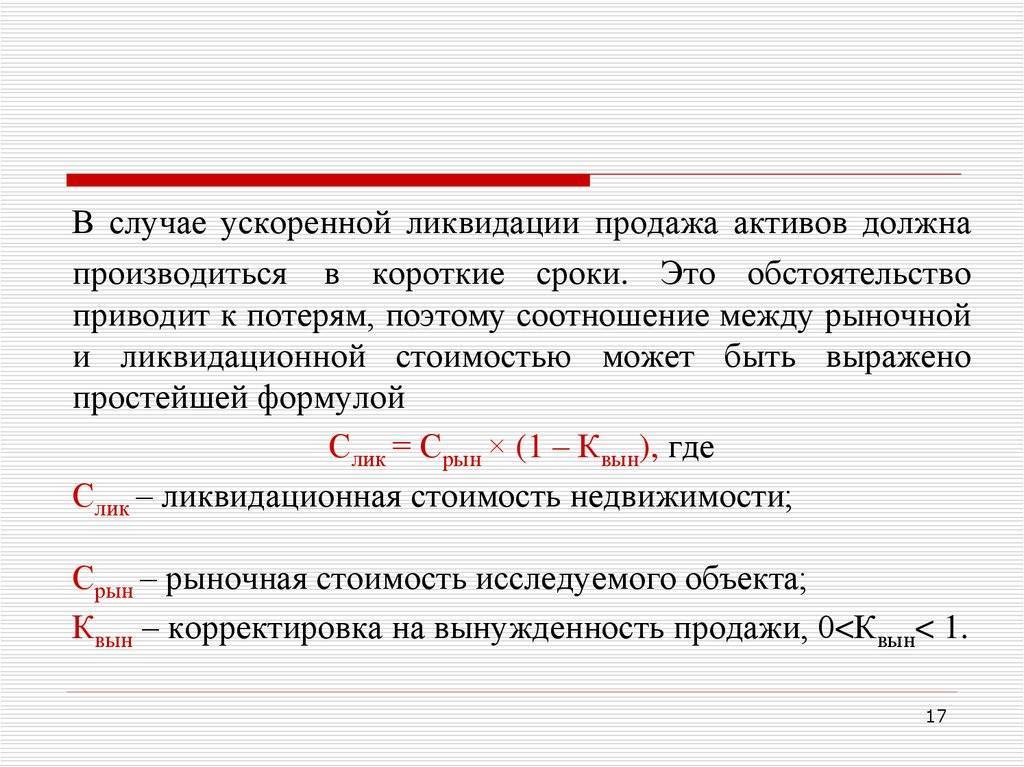

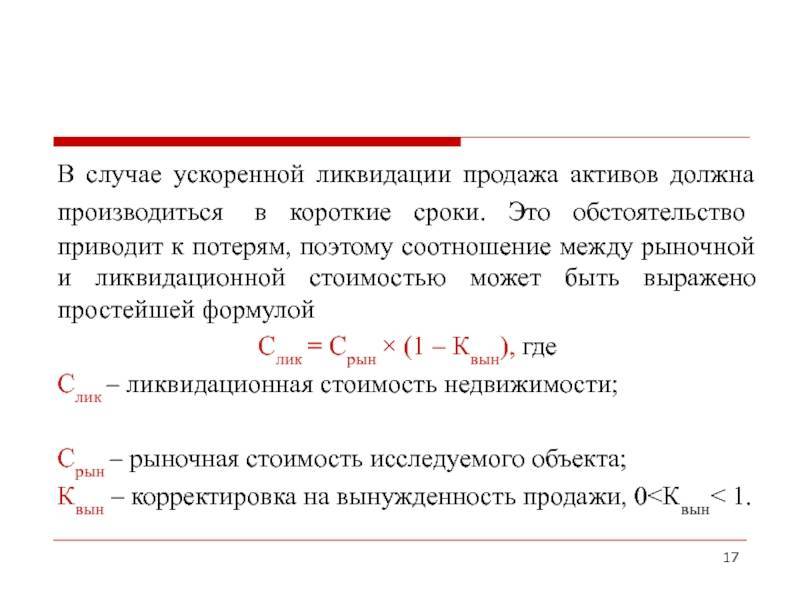

Суть такого подхода проста, в любом случае, рано или поздно, предприятие будет признано банкротом, и все имущество будет распродано. Существует два подхода к продаже активов в данном случае: срочная ликвидация и упорядоченная.

Срочная ликвидация возникает тогда, когда кредиторы требуют немедленного погашения всех обязательств. Причины таких требований могут быть различными, но обычно, чтобы в таких случаях активы продаются по заниженной стоимости. Устраиваются распродажи и аукционы.

Упорядоченная ликвидация происходит в разумные сроки. В таком случае ликвидационная стоимость может быть максимально близка к рыночной.

Обычно такая ликвидация происходит в двух случаях:

- После погашения всех долгов;

- В случаях, когда о вероятном банкротстве становиться известно заранее, до начала процедуры ликвидации предприятия.

Бухгалтерские активы и пассивы

Как известно все операции, включая продажу имущества по ликвидационной стоимости, должны быть документально зафиксированы в бухгалтерской отчетности предприятия. Все средства предприятия разделяются на активы, то есть на имущество и на пассивы – источники формирования этого имущества.

В силу того, что структура капитала не зависит от принятых решений, касающихся инвестиционной политики, то организация не может изменить рыночной стоимости своих активов. Их стоимость не зависит от состояния пассивов предприятия.

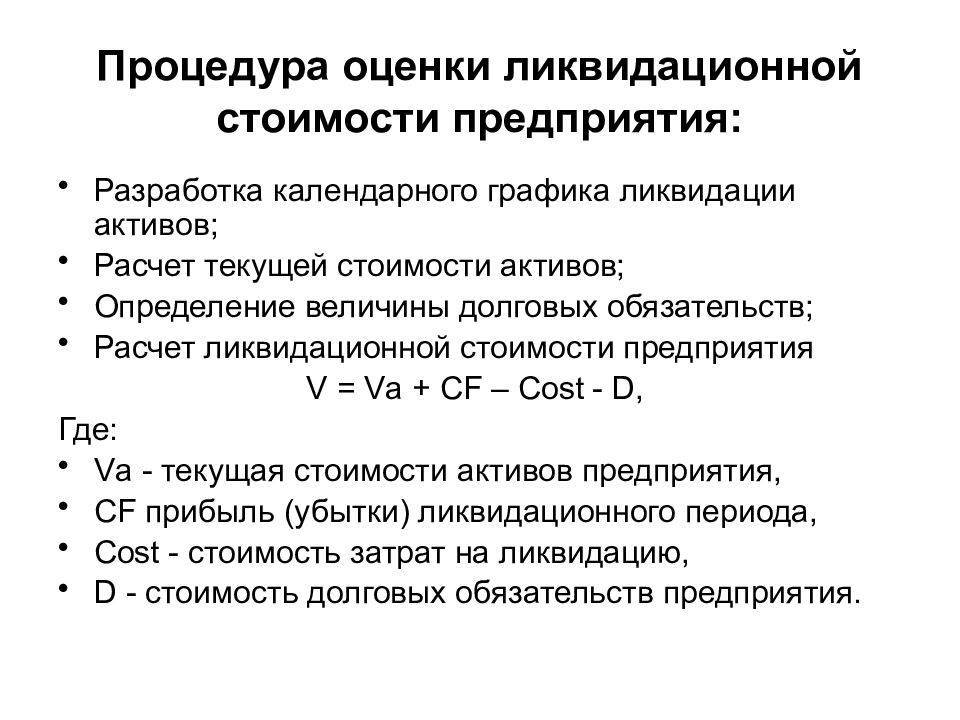

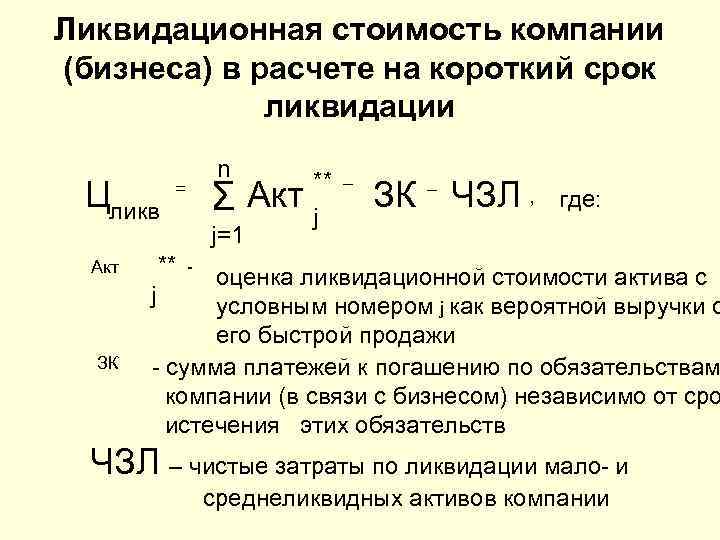

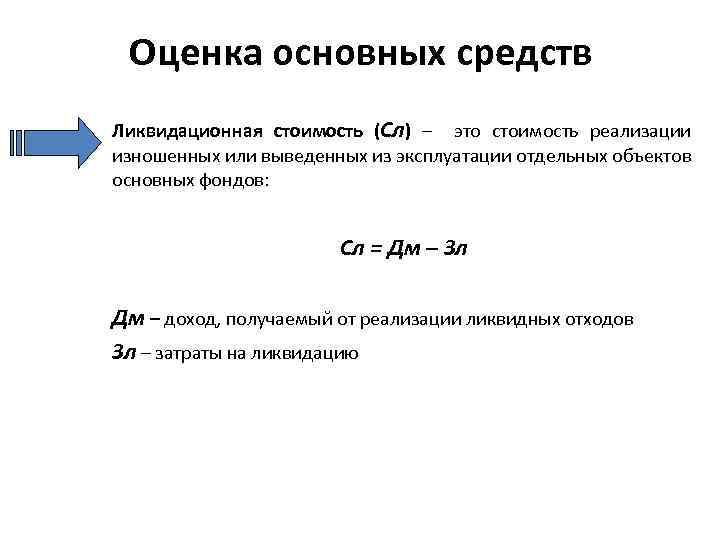

Формула для проведения расчетов

Существует несколько формул для определения ликвидационной стоимости. Наиболее актуальной является та, которая позволяет приблизить расценки к рыночным:

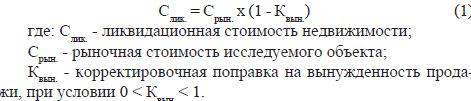

ЛС = Рыночная стоимость x (1 — Коэффициент при вынужденной реализации)

Коэффициент может составлять 0,1 – 0,5 или 10 — 50%. Точная его величина определяется в зависимости от рыночной цены на актив. Устанавливается коэффициент в результате экспертной оценки. Зависит он от следующих факторов:

- предполагаемые сроки реализации;

- амортизация оборудования и его тип;

- рыночная оценка актива;

- общая ситуация в требуемом рыночном сегменте.

Если провести экспертную оценку невозможно, коэффициент выставляется по нижней границе. То есть он будет составлять 0,5.

Примеры расчета

Предприятие в срочном порядке реализует оборудование для проведения расчета с кредиторами. Рыночная стоимость его составляет 50 000 рублей. Коэффициент вынужденной реализации вычислен не был, взята за основу нижняя планка. Расчет ЛС будет таким:

50 000 умножить на (1 — 0,5)

В результате мы получаем ликвидационную стоимость, равную 25 тысячам рублей.

ВАЖНО! Коэффициент зависит не только от характеристик активов, но и от ряда других факторов: сроки на продажу, уровень спроса. Чем больше возможностей для реализации объекта, тем выше будет коэффициент

При увеличении коэффициента повышается и ликвидационная стоимость.

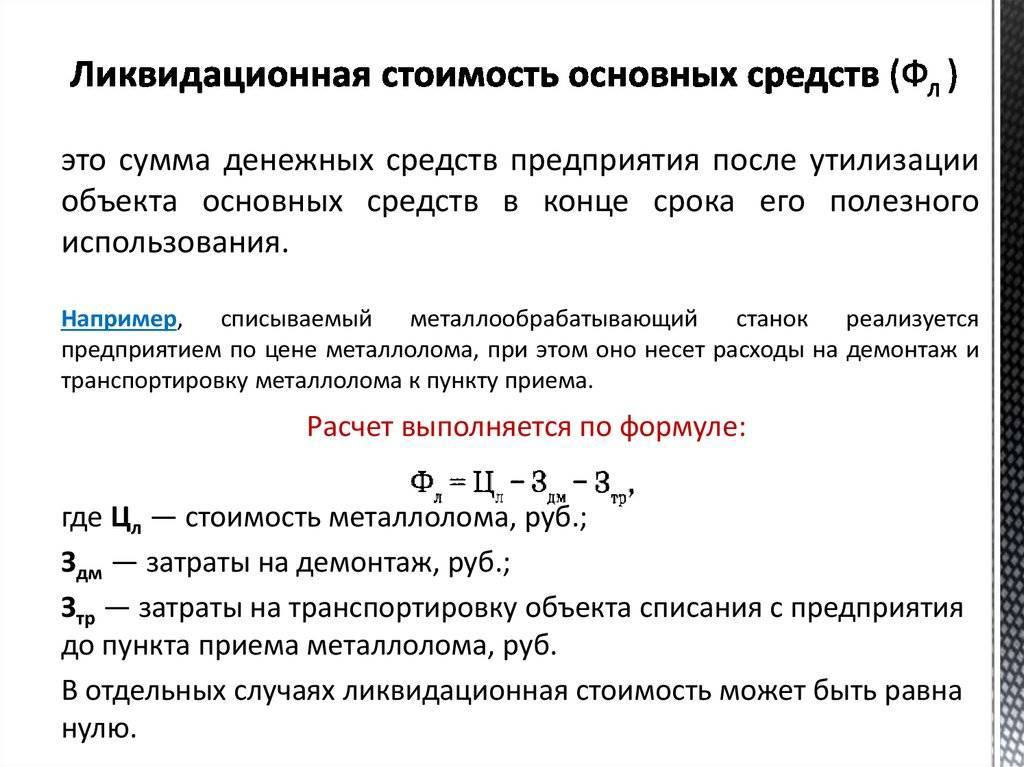

Что такое ликвидационная стоимость основных средств

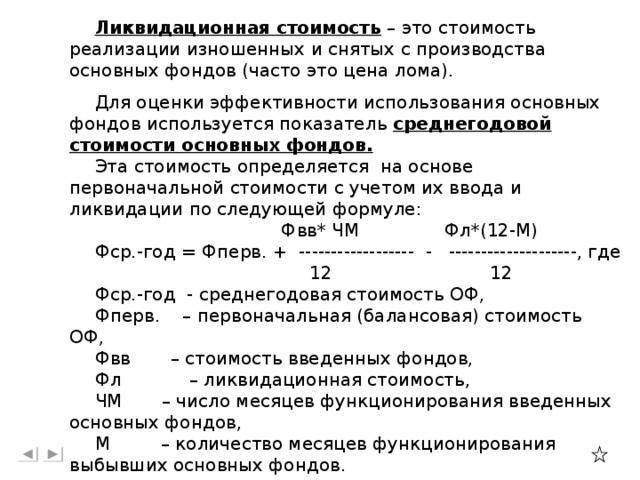

На современном этапе развития экономики Законодательство России не обозначает ликвидационную стоимость основных средств как единое понятие из-за проблемы конкретного обозначения этого понятия.

Правильное комплексное понятие ликвидационной стоимости требуется для того, чтобы правильно начислять амортизацию финансового учета. Для амортизации используются самые распространенные методы:

Дорогой читатель! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону.

Это быстро и бесплатно!

- Как рассчитать ликвидационную стоимость основных средств

- Формула

- Методика расчета и оценки ликвидационной стоимости объекта ОС

- Ликвидационная и остаточная стоимость основных средств

1. Кумулятивный – определяется через сравнение стоимости амортизации к кумулятивному коэффициенту. Количество лет, оставшиеся до истекания срока пользования объектом свободных средств делятся на общую сумму лет его пользования:

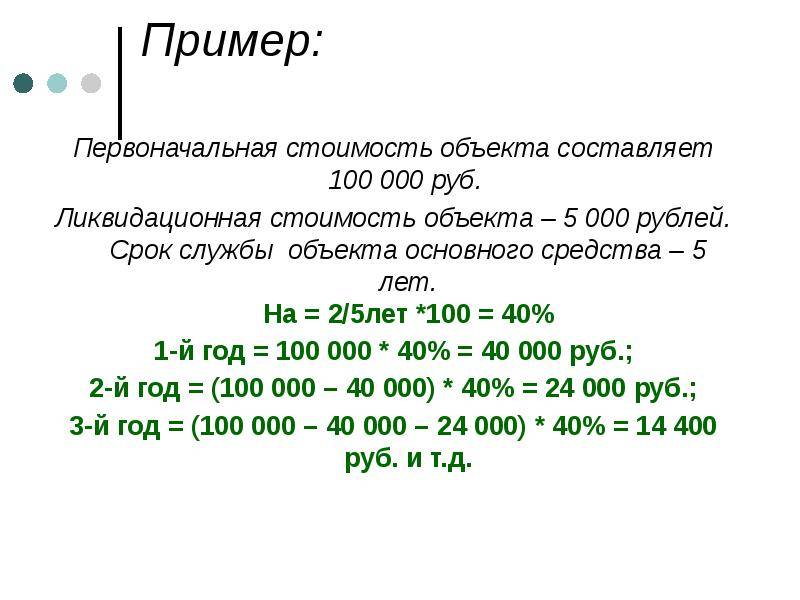

Kk = N-ост. : n-сум.,

Kk – коэффициент;

n-ост. – остаточный период до истечения срока пользования продукта;

n-сум. – число лет применения продукта;

окончательная сумма за год рассчитывается так: A = (п.с. – л.с.) * Kk;

п.с.- исходная цена вложенных средств;

л.с.–цена ликвидации за предыдущий год эксплуатации продукта;

Kk – коэффициент.

2. Производственный – сумма амортизации за месяц вычисляется через фактическое производства продукта за месяц, произведенное на ставку амортизации:

A = o.п.x*п;

A- стоимость амортизации (за предыдущий месяц, квартал, год);

o.п.ф.–цельный объем произведенного продукта (за месяц, квартал, год);

п.–ставка амортизации от производства.

или п. = (п.c –л.c.)/o.п.o,

o.п.o–объем продукта за весь период эксплуатации.

3. Прямолинейный – сумма амортизации за прошедший год вычисляется через деление стоимости амортизации на период использования продукта ОС. А месячная сумма определяется делением суммы за год на 12.

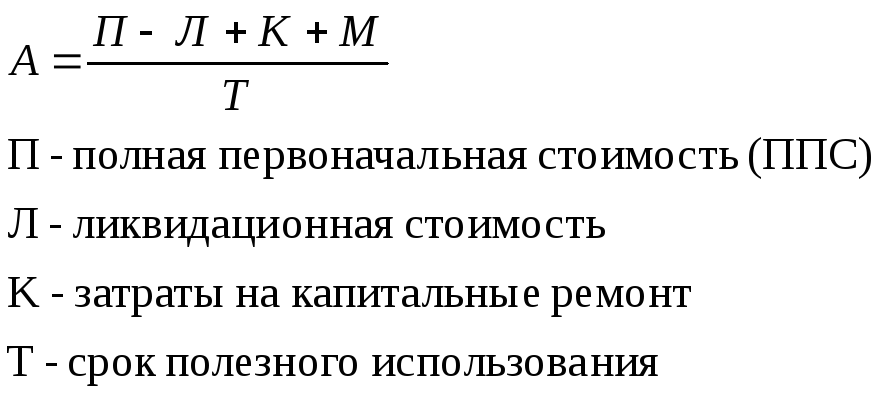

A = (п.c. – л.c.)/C

п.c.–исходная цена на продукт;

л.c.–предположительная стоимость на ликвидацию;

C–период эксплуатации;

A–сумма амортизации за конкретный период.

В основном, предприятия определяют ликвидационную стоимость, полагаясь на ожидаемую рыночную стоимость продукта. В финансовых учетах налоговой такое понятие не числится и не употребляется вовсе.

Подразделения ликвидационной стоимости основных средств:

- Упорядоченная ликвидационная стоимость – распространение акций за должный период (для большей выручки от продаж активов), особенно если продукт на рынке новый.

- Принудительная ликвидационная стоимость – распространение свободных акций в критически короткие сроки (зачастую, на едином аукционе).

- Ликвидационная стоимость, обозначающая остановку реального наличествования акций предприятия. То есть, акции производителя просто списывается или подлежат уничтожению. А на освободившемся месте создается новое экономическое или социальное предприятие.

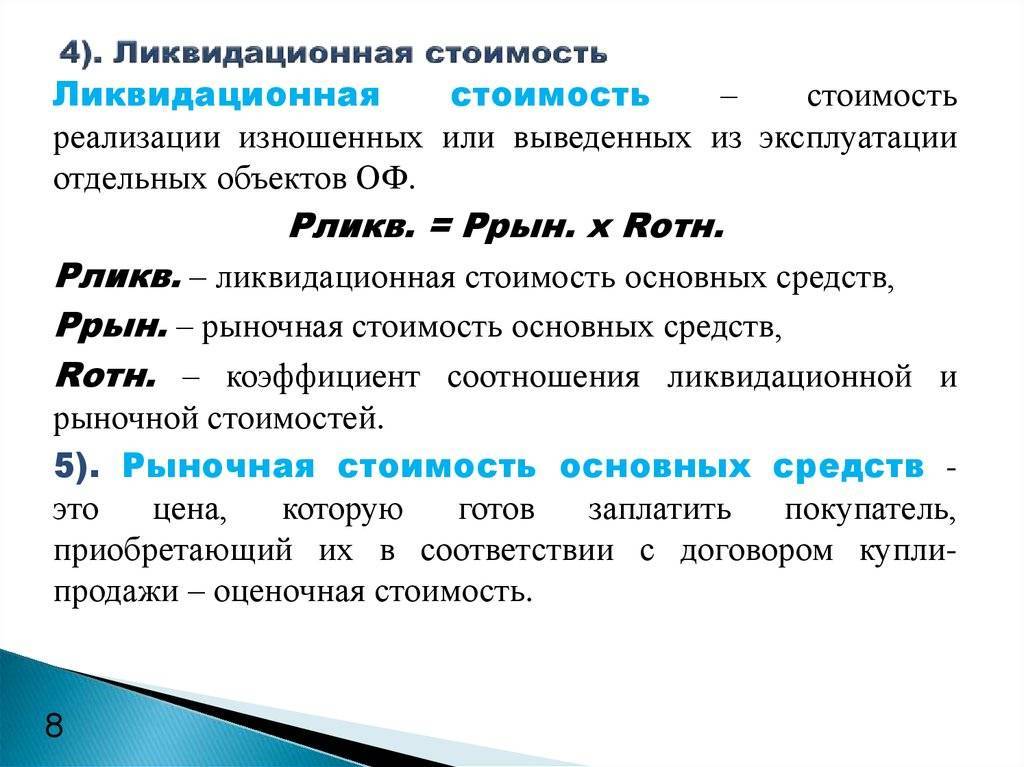

Соотнесение остаточной и первоначальной стоимости с ликвидационной

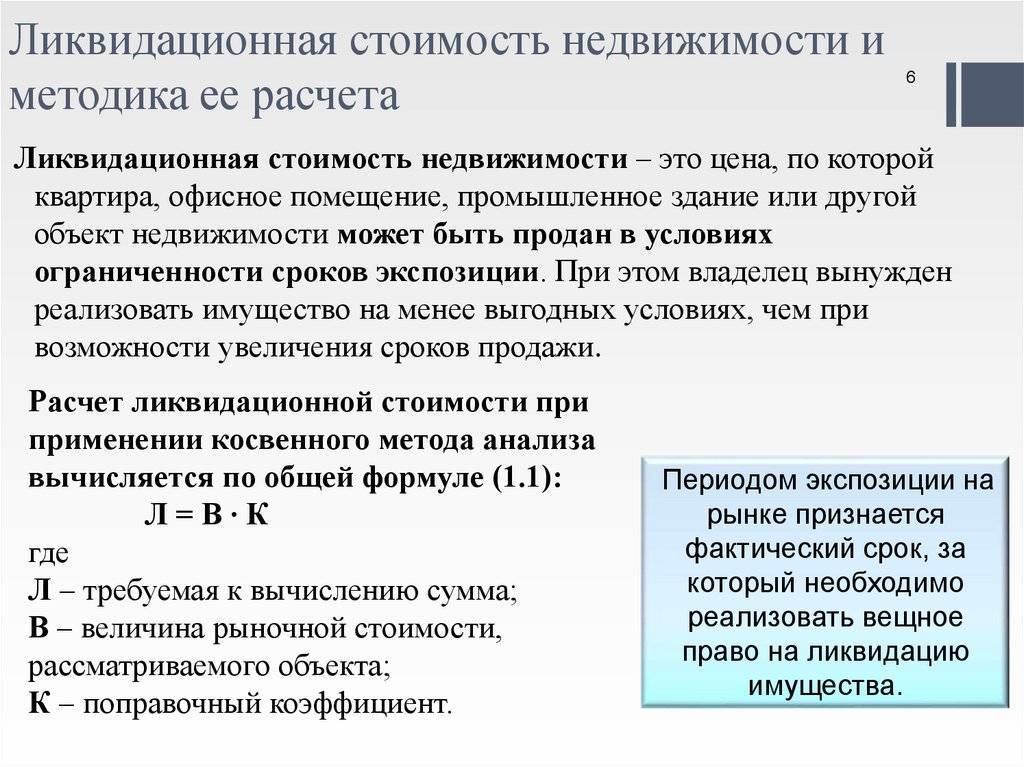

При исчислении ликвидационных расценок на объекты в расчет может браться их остаточная стоимость. То есть величина, основанная на первоначальной цене актива, уменьшенная на показатель, который отражает степень износа объекта. В том случае, если он, с технологической точки зрения, соответствует уровню нового оборудования, а уровень спроса будет иметь ту же динамику, что и при его приобретении, то остаточная стоимость соответствующего объекта, скорее всего, будет максимально приближена к ликвидационной. Но если данный актив будет представлять собой технологически устаревший элемент инфраструктуры — вероятно, его цена при оперативной продаже будет ощутимо ниже остаточной.

Конечно, теоретически ликвидационной может соответствовать и первоначальная стоимость объекта. Это возможно при минимальном уровне его износа (как вариант — если он не задействовался в производственных циклах) либо, например, в том случае, если сложилась такая рыночная ситуация, при которой спрос на соответствующее оборудование значительно превышает предложение.

Еще один возможный фактор, который может повлиять на ликвидационную цену объекта, — его месторасположение, а также издержки, связанные с перемещением оборудования на территорию покупателя. Может оказаться так, что транспортные расходы на доставку элемента инфраструктуры будут настолько велики, что продавцу придется снижать цену настолько, чтобы соответствующие издержки были приемлемы для покупателя. В свою очередь, вполне возможно, что расходы на перемещение оборудования окажутся существенно ниже, чем в случае, если бы партнер приобрел элементы инфраструктуры в другом месте. Тогда ликвидационная стоимость оборудования может быть обоснованно повышена фирмой.

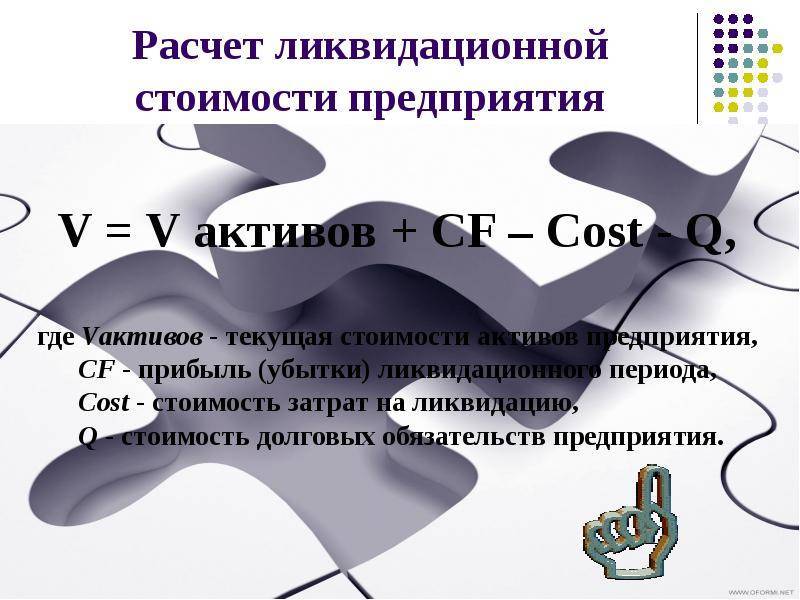

Порядок оценки ликвидационной стоимости

Грамотное определение ЛС позволяет сократить расходы компании. В благоприятных обстоятельствах реализация активов может даже принести прибыль. Определение стоимости можно подразделить на следующие этапы:

- Анализ сведений, полученных из бухгалтерского учета. Данная информация позволяет определить балансовую стоимость активов. В рамках этапа должна быть проведена проверка наличия реализуемой собственности. Выявляется реальная рыночная стоимость объектов.

- Определение расходов по реализации. Нужно установить перечень вероятных расходов при продаже. К ним относятся траты на рекламу, размещение объявлений, поиск клиента. Также нужно учитывать расходы на хранение активов. На втором этапе определяется целесообразность продажи. Не всегда реализация активов – это наилучший вариант. Если расходы превышают ликвидационную стоимость, проще уничтожить объект.

- Разработка ликвидационного графика по каждому объекту. Отдельный график на каждый актив необходим потому, что одни объекты реализовать достаточно просто, для продажи других искать покупателя придется долго.

- Определение размера уменьшения стоимости. В первую очередь стоимость снижается на те объекты, которые сложно реализовать. Привлекательная скидка играет роль при быстром привлечении клиентов. Активы, на которые есть острый спрос, могут быть проданы по стоимости, приближенной к рыночной.

- Организация продажи. Предпринимаются действия, направленные непосредственно на реализацию имущества. Они могут включать в себя рекламные компании, поиск клиентов. Если была выявлена нецелесообразность продажи, то проводится уничтожение имущества.

Рекомендуется делать ставку не на быструю продажу, но на максимальное получение прибыли от реализации. Обычно менеджер ищет ту максимальную стоимость, при которой покупатели появятся в ближайшее время. Конкретный ее размер определяется типом активов. К примеру, реализовать новое оборудование, на который есть острый спрос, можно и по рыночной стоимости. С устаревшей техникой подобный номер не пройдет.

Определение суммы по бухгалтерскому пассиву

Такой расчет возможен сразу по нескольким вариантам. Рассмотрим наиболее распространенные, используемые в нашей стране способы. Отметим, что первый подход был специально разработан и апробирован при определении стоимости какого-то ОАО

Важно помнить, что акции компании должны на момент ликвидации котироваться либо на отечественной, либо же на иностранной бирже. Этот подход предполагает, что фирму требуется продать полностью, не разбивая стоимости активов по частям

Как в этом случае подсчитывается ликвидационная стоимость? Формула ее достаточно проста: «цена / прибыль» (Р/Е). Необходимо запомнить, что эти показатели нужно брать минимум за последние три месяца, причем реальные доходы компании должны быть реально подтверждены. В каких случаях рационально сбывать активы ОАО непосредственно по аукционной цене? Практика показывает, что это допустимо, если разница с рыночными ценами не превышает 10 %. Если этот показатель больше, имеет смысл подождать и получить более выгодное предложение.

Если есть такая возможность, то стоимость всегда определяется по последним котировкам

Это наиболее надежный метод, так как дает понятие о существующих реальных рыночных ценах.

Очень важно разработать систему понижающих коэффициентов, при помощи которых можно выяснить степень рыночного обесценивания активов компании.

Необходимо сразу же определить возможные сроки реализации материальных ценностей компании, так как от этого во многом зависит расчет понижающих коэффициентов.

Расчет ликвидационной стоимости и реализация имущества

Расчет ликвидационной стоимости и реализация имущества производится в несколько этапов:

- анализ данных управленческой и бухгалтерской отчетности – результатом становится определение балансовой стоимости имущества и производится ревизия активов;

- делаются выводы о достаточности имущества компании для покрытия долговых обязательств;

- составляется перечень имущества, которое подлежит оценке с выделением группы оборотных и необоротных активов;

- оценка ликвидационной стоимости;

- определение величины расходов, которые предприятие понесет в ходе хранения, продажи активов или их утилизации – на основании чего делается обоснование экономической целесообразности продажи или уничтожения объектов; сюда включаются затраты, которые непосредственно связаны с процедурой ликвидации (различные комиссионные сборы и налоги, уплачиваемые в момент реализации имущества) и затраты на хранение имущества до его реализации (например, на охрану, содержание и эксплуатацию объектов и пр.);

- разрабатывается график продаж с учетом того, что не все активы могут быть реализованы предельно быстро и оценивается возможная выручка от данного этапа;

- определяется максимально возможная скидка на продажу активов из-за вынужденной реализации по ликвидационной стоимости;

- организуются мероприятия по продаже, учитываются риски возникновения неликвидов;

- происходит погашение долгов компании;

- оценивается ликвидационная стоимость, которая приходится на собственников.

Большинство участников процесса ориентируются не на максимально оперативную продажу активов, а на получение как можно большей выручки.

В этом заинтересованы не только кредиторы в конкурсном производстве (что дает им возможность получить максимальное удовлетворение предъявленных требований), так и собственники бизнеса.

При распродаже основных средств и недвижимости аукционным методом у компании есть возможность реализовать его предельно выгодно, но обычно не в полном объеме. В этом случае собственникам стоит определиться, что будет считаться неликвидом и реализовываться альтернативным способом: например, путем сдачи на металлолом или уничтожения. Это должны быть активы, которые лишь увеличивают расходы компании, связанные с ее ликвидацией.

обычно тесно связана с остаточной стоимостью. Так как их цена во многом зависит от сроков эксплуатации активов, технического состояния объекта и наличия современных аналогов.

Тогда как стоимость зданий во многом определяются по их местоположению и исходя от количества собственников (чем удобнее они расположены и чем меньше собственников, тем выше цена).

Ликвидационная цена акций определяется как сумма, которая останется после реализации всех активов предприятия, погашения требований кредиторов и выплат привилегированным держателям акций. Обычно этот показатель интересен инвесторам, которые хотели бы в перспективе купить бизнес.

Изменение курса валют как фактор ликвидационной стоимости

Таким образом, оперативная продажа объектов инфраструктуры компании далеко не всегда предполагает значительное недополучение прибыли. Не исключено, что даже первоначальная стоимость реализуемого оборудования будет ниже ликвидационной. Хотя, конечно, это исключение из правил. Подобные ситуации чаще всего возможны в тех случаях, когда происходит значительное удорожание валюты, за которую объект был приобретен в прошлом. Снижение стоимости актива вследствие износа и даже его технологического устаревания может, тем не менее, сопровождаться получением выручки, превышающей расходы на приобретение соответствующего элемента инфраструктуры — если валюта, за которую он покупается, подорожала более чем на величину корректировочного коэффициента.

При этом особый интерес к приобретению оборудования по ликвидационным расценкам, соответствующим первоначальной цене инфраструктуры, могут проявить зарубежные партнеры фирмы. Вследствие снижения курса валюты государства, в котором зарегистрирована компания-продавец, иностранная организация может посчитать весьма привлекательной для себя перспективу покупки пусть и устаревшего и несколько изношенного оборудования, но более дешевого в пересчете на валюту собственного государства. Поэтому один из весьма действенных подходов к успешному осуществлению продаж активов фирмы по ликвидационным расценкам — выход на внешние рынки.

Ликвидационная стоимость — это

Понятия ликвидационной стоимости фигурируют во многих экономических расчетах, но в большинстве случаев оно применяется при реализации активов в случае ликвидации предприятия, то есть это суммы, которые могут пойти на расчеты с кредиторами, сотрудниками по завершению хозяйственной деятельности.

В одних случаях ее может хватить для полного расчета по возникшим задолженностям, а в других – еще образуется остаток средств, которые могут быть перераспределены между учредителями согласно их доле в уставном капитале.

Необходимость расчета ликвидационной стоимости имущества или активов может возникнуть при разных экономических ситуациях, например:

- В случае объявления хозяйствующего субъекта банкротом;

- Если есть решение о добровольном самораспуске компании;

- В случае нерентабельности от экономической деятельности хозяйствующего субъекта.

В большинстве случаев именно последний фактор является основополагающим для расчета стоимости реализации имущества по ликвидационной оценке.

Экономическое определение понятия

ЛС – это фиксированная оценка всего имущества предприятия, которое могло бы быть продано значительно ниже его фактической себестоимости, или рыночной оценке.

Этот показатель обуславливается сжатыми сроками реализации, поскольку именно от продажи по имущественным сделкам возникают денежные средства, направляемые для расчета по долговым обязательствам.

Предприятию, которое подлежит ликвидации по тем или иным экономическим факторам, нужны денежные средства как можно скорее, поэтому стоимость при ликвидации имеет заниженную оценку.

Но в то же время у предприятия образуются при продаже имущества значительные ресурсы для погашения долговых обязательств перед поставщиками, кредиторами, своими сотрудниками, и это порой бывает единственно правильным решением руководства организации при полной ликвидации компании.

Сами ликвидационные суммы могут возникать по разным экономическим операциям:

- От реализации выгодных активов не ограниченных по времени (более эффективный вариант образования ликвидационных средств);

- По ускоренной по времени схеме реализации со значительным занижением себестоимости имущества.

В конечном итоге в ликвидационное понятие стоимости всего имущества входит остаточная оценка с исключением всех расходов на проведение реализации активов предприятия.

Бухгалтерские активы и пассивы

Очень важно рассмотреть метод привязки к бухгалтерскому активу или пассиву. Помочь специалисту могут достаточно известные постулаты Миллера – Модильяни

Во-первых, компания ни при каких обстоятельствах не может поменять стоимость своих основных активов, просто распределив денежные потоки на два потока. Дело в том, что рыночная цена компании может определяться только имеющимися у нее реальными средствами производства и прочими материальными ценностями. Так что структура капитала практически не зависит от инвестиционных решений фирмы. Во-вторых, дивидендная политика также ни в коей мере не может определять рыночную стоимость организации.

Если признать эти правила, то становится понятно, почему метод ликвидационной стоимости не признает выяснения реальной цены организации по ее бухгалтерским пассивам. Но при этом не нужно забывать, что на реальном рынке капиталов такой подход не только вполне обоснован, но и достаточно часто применяется на практике.

Именно поэтому при определении ликвидационной стоимости экономисты уделяют повышенное внимание действующим активам предприятия. Во многом такой подход связан с тем, что при распаде предприятия разрушается и основной механизм получения прибыли

Так что при этом более целесообразно по отдельности оценить каждый отдельный элемент актива.

Что собой представляет ликвидационная стоимость?

Ликвидационная стоимость – это цена активов предприятия, из которой вычтены издержки при реализации.

Уменьшение стоимости обусловлено необходимостью продажи объектов в сжатые сроки, возникшей вследствие следующих факторов:

- Банкротство компании.

- Необходимость расчетов с кредиторами.

- Продажа предприятия.

- Оптимизация производственных мощностей.

- Необходимость приобретения нового оборудования взамен устаревшего.

- Изменение направления деятельности предприятия.

Из реальной стоимости активов вычитаются траты на комиссионные сборы, транспортировку, рекламу, хранение. Предусматривается скидка для быстрого привлечения покупателей. Вследствие всех вычетов стоимость активов снижается. Рыночная цена на объекты почти всегда выше ликвидационной стоимости.

ВАЖНО! Продажа по ликвидационной стоимости может быть выгодна предприятию в финансовом плане. Данные случаи характерны при наличии острого спроса на реализуемый актив и увеличение расценок на него

В такой ситуации компания может продать объект по стоимости, которая превышает стандартные расценки.

Определение суммы по бухгалтерскому пассиву

Важным оценочным методом является сверка имеющихся активов с бухгалтерской отчетностью. Они должны совпадать по всем пунктам, например, если в активе числятся производственные станки, а в наличии их нет, то эту разницу относят к пассивным счетам, то есть задолженности.

Но и соответствие всех статей расхода и дохода должны иметь свое документальное обоснование, то есть, подкреплены соответствующими приходными и расходными документами. Из разницы статей баланса по депозитным и расходным статьям определяется предварительная ликвидационная стоимость предприятия в целом.

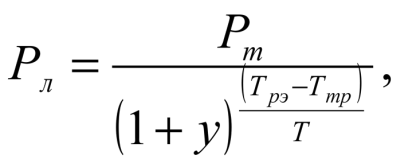

Формула подсчета стоимости

Эта методика вычисления была разработана Ю.В. Козырем, она основана на безубыточном методе с учетом временного показателя. Безубыточность подлежит корректировке, основываясь на методе реализации и применении экспертных значений подсчета:

Расшифровка:

- У – себестоимость аналогичных активов по среднему показателю;

- Т – период оборачиваемости;

- Pm – рыночная себестоимость объекта реализации.

Высчитывание стоимости по бухгалтерскому активу

Данные для этого расчета берутся по показателям как минимум за последний квартал, причем для всех позиций активов должно быть документальное подтверждение. Схема расчета – себестоимость : на полученную прибыль. Для определения конечной себестоимости предприятия учитывают стоимость всех активов за вычетом предстоящих расходов по реализации.

Наиболее приемлемые понятия определения ликвидационной стоимости

Определение «ликвидационная стоимость” обозначает различные понятия, даже существуют некоторые противоречия даже в пределах одного и того же определения ликвидационной стоимости.

Анализируя множество определений этого термина можно выделить 2 существенно отличающихся подмножества.

1) Термин подразумевает стоимость объекта хозяйствования в условиях ускоренной вынужденной реализации:

— при оформлении кредитных договоров под залог имущества банку интересна стоимость объекта залога, т.к. он должен быть реализован в кратчайшие сроки в случае невозвращения кредитов;

— реализация активов предприятий, которые должны быть ликвидированы, например, предприятия-банкроты. Активы таких предприятий должны быть реализованы как можно быстрее, так как деятельность предприятия прекращена и нет поступления денежных средств, а расходы имеются, например, на обеспечение сохранности имущества, обеспечение работы ликвидационной комиссии.

2) Термин “ликвидационная стоимость” подразумевает стоимость, по которой может быть реализовано имущество после завершения срока его полезной эксплуатации. В эту стоимость включаются затраты на вывод из эксплуатации реализуемого актива.

Учитывая вышесказанное, понятие ликвидационной стоимости можно выразить так:

Ликвидационная стоимость — это цена, за которую объект может быть продан на открытом конкурентном рынке в жестко ограниченные сроки. Этот вид стоимости всегда меньше его рыночной стоимости.

Рыночная стоимость и ликвидационная не что иное, как меновая стоимость при разных условиях. Рыночная стоимость – это стоимость объекта на рынке, но никак не стоимость, которая определяется субъективно.

При определении ликвидационной и рыночной стоимости объект оценки рассматривается как объект, который реализуется на открытом конкурентном рынке. Ликвидационная стоимость всегда меньше рыночной стоимости из-за ускоренного срока реализации имущества.

Что влияет на ликвидационную стоимость:

- срок экспозиции (реализации). Просматривается прямая зависимость стоимости ликвидации и срока продажи – меньше срок, ниже стоимость.

- экономическая обстановка на рынке данного вида объектов;

- уровень привлекательности объекта для рынка. Этот показатель определяется индивидуальными характеристиками объекта и зависит от спроса на рынке.

- субъективные факторы.