Нюансы при рефинансировании

Перед тем, как сделать рефинансирование, стоит отдать себе отчет в том, что:

Это потребует определенных финансовых вложений – заемщик сам оплачивает услуги оценщиков (необходимо, чтобы предоставить в банк актуальные данные о рыночной стоимости объекта, подлежащего залогу), услуги нотариуса и любых других сторонних организаций.

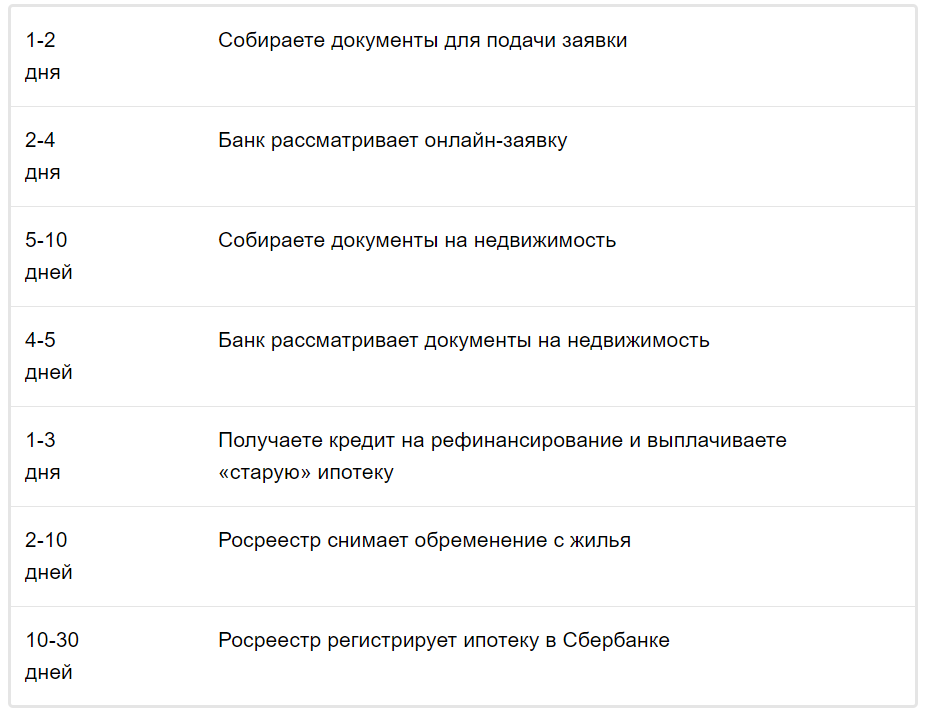

Это займет время. Если вам нужно перекредитоваться срочно, потому что на очередной платеж просто нет денег, то рефинансирование вам вряд ли подойдет. Растянуться процесс может минимум на месяц, а иногда и на несколько.

Банк может отказать в самый последний момент. На этот случай стоит иметь запасной вариант. Даже если вам одобрена первоначальная заявка, отказ может прийти на стадии рассмотрения объекта залоговой недвижимости.

Если у вас плохая кредитная история, банк вам откажет. Но причиной отказа могут послужить и другие факторы.

Помочь заранее разъяснить непонятные моменты может горячая линия, телефон которой работает круглосуточно: 8 (800) 555-55-50.

Почему банк отказал

Причину отказа банк не объясняет. Такова политика любого банка – это так называемая политика соблюдения коммерческой тайны, которая запрещает раскрывать критерии оценки потенциальных заемщиков. Отказал и отказал. Но банк не скрывает, что существует порядка 20 параметров, по которым оцениваются потенциальный заемщик, а также потенциальный созаемщик по кредиту.

Независимо от того, почему Сбербанк отказывает, вы можете подать заявку повторно по истечении времени, указанного в сопровождающем отказ письме. Иногда допускается подача повторной заявки сразу, но особого смысла в этом нет. Стоит подождать хотя бы пару месяцев.

Перечислим несколько причин, по которым вам может прийти отказ:

Не подходит уровень ежемесячных доходов,

Нет требуемого стажа,

Не тот возраст,

Кредит ранее подвергался рефинансированию,

До полной выплаты займа осталось менее 90 дней,

И т.п.

Стоит помнить, что причиной отказа могли стать не вы как потенциальный заемщик, а объект недвижимости или ваш созаемщик.

Военная ипотека

Сбербанк занимается оформлением военной ипотеки с нуля, но не занимается рефинансированием уже имеющейся. Вообще, этим не занимается ни один банк. В СМИ появлялась информация, что перекредитование военной ипотеки станет возможным с конца 2017 года. До тех пор военным придется распоряжаться собственными накопленными средствами только в рамках программы военной ипотеки как таковой.

Сколько раз можно рефинансировать ипотеку

Всего один. Подтверждение этому можно найти в условиях, которые Сбербанк предъявляет к рефинансируемым кредитам. На сайте банке написано, что одним из условий является отсутствие реструктуризации за весь период действия кредита. Вы можете на всякий случай задать вопрос о том, сколько раз можно рефинансировать ипотеку, менеджерам по телефону горячей линии. Но мы уверены, что ответ будет таким же – один.

Возможно ли рефинансирование в том же банке другого кредита, ранее уже подвергшегося данной процедуре? Нет.

Проводит ли Сбербанк рефинансирование своих ипотечных кредитов? Да.

Нужен ли залог

Да. Как и обычный ипотечный займ, рефинансирование ипотеки предполагает залоговое обеспечение. В этом качестве обычно выступает тот же самый объект, под который вы брали ипотеку в стороннем банке. Хотя не возбраняется оформить договор ипотечного кредитования с участием любого другого подходящего объекта, если вы хотите оставить без обременения ту недвижимость, которая попадала под него по первичному договору (это позволит распоряжаться ею по вашему усмотрению еще до того, как вы закончите выплачивать займ).

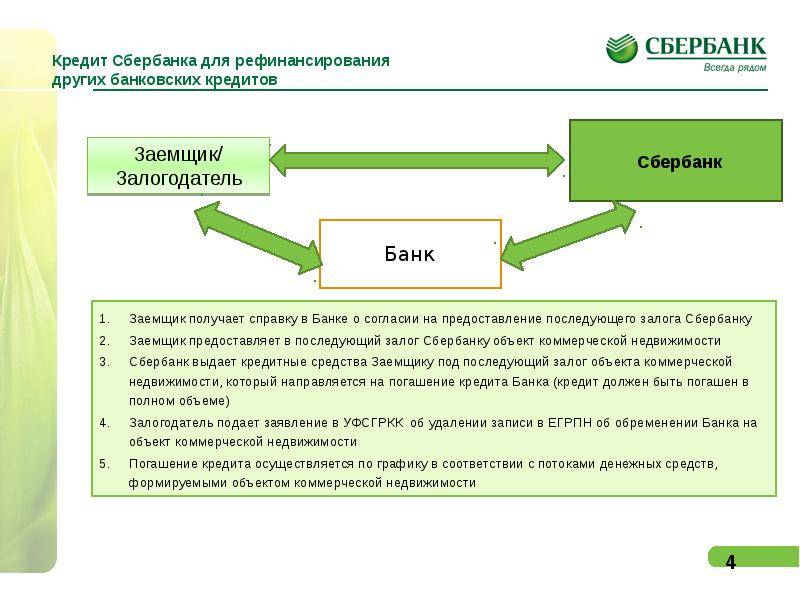

Чтобы получить займ под залог недвижимости, которая уже находится в залоге у другого банка, необходимо сперва добиться одобрения рефинансирования в Сбербанке. Он перечислит на счет банка сумму, равную вашей задолженности по кредиту, после чего тот снимет обременение. С этого момента можно закладывать объект в Сбербанке.

Можно ли использовать материнский капитал

Можно, если речь идет о взятии первоначального кредита на покупку жилья. С материнским капиталом также можно обратиться в банк для погашения части основного долга или для досрочного погашения действующего кредита.

А вот вопрос о том, позволяет ли рефинансирование в Сбербанке зачесть материнский капитал, остается спорным. Есть случаи, когда маткапитал удавалось использовать при рефинансировании, что все они решались через суд. Если вы готовы к судебной волоките, то можете попробовать.

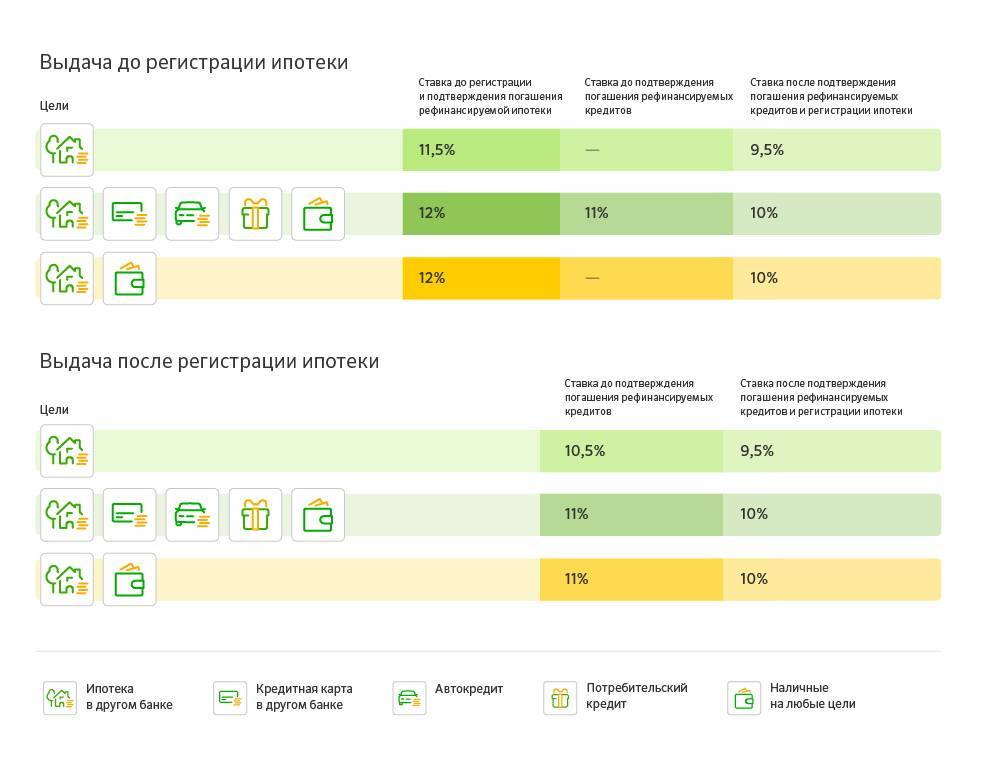

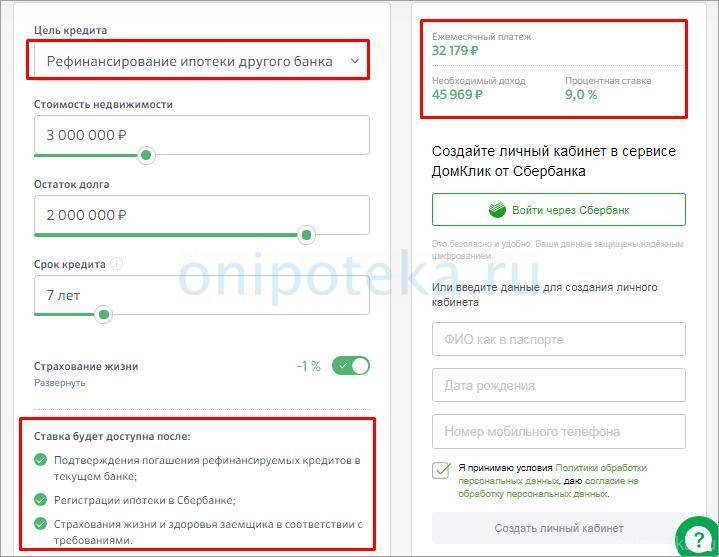

Где лучше рефинансировать ипотеку взятую в Сбербанке

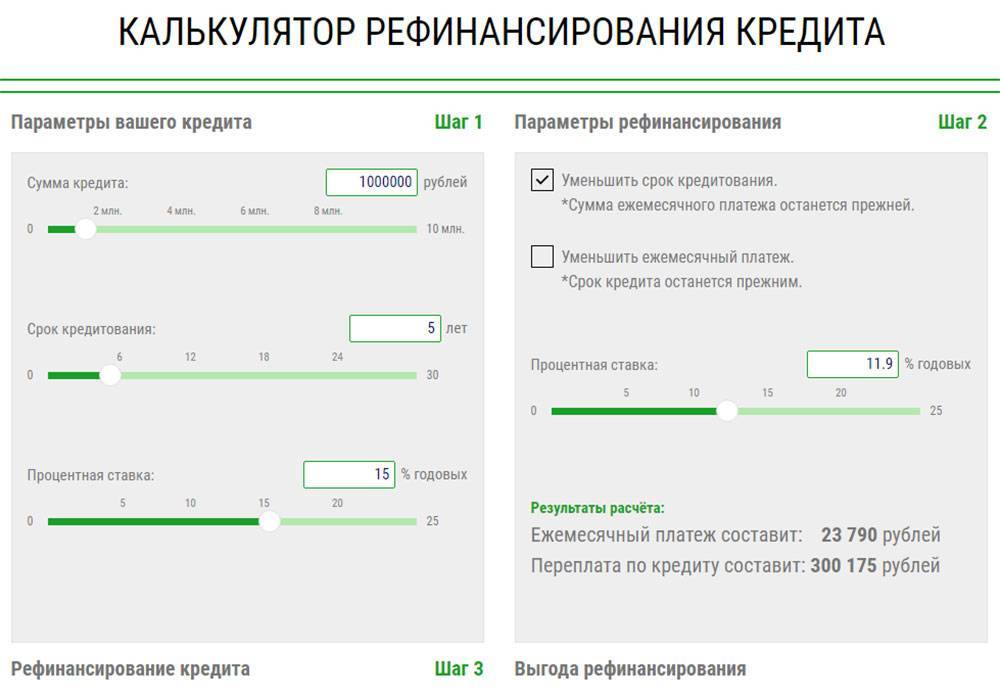

Скажем для начала, что вы можете сделать рефинансирование ипотеки в Сбербанке даже в том случае, если брали ее здесь же. По сути, это будет реструктуризация кредита. К нему будет подписано дополнительное соглашение, в котором будут указаны сниженный процент и изменение графика платежей. Так, банк предлагает снизить процент до 11,9 % (если вы не заключали страховку) или до 10,9 % (если полис есть). Конечно, это выше, чем 9,5 %, обещанные клиентам других банков, но, если вы хотите рефинансировать только ипотечный займ, взятый в Сбербанке, не присоединяя к нему никакие другие кредиты, и не нуждаетесь в дополнительной сумме, то есть смысл не бегать лишний раз, пытаясь заручиться согласием другого банка. Тем более что рефинансирование действующей ипотеки обойдется в копеечку – часть процедур будет совершаться за счет клиента.

Читайте по теме:

Рефинансировать кредиты и ипотеку в банке Авангард – насколько это выгодно?

И все же, чего добьется клиент, рефинансируемый в другом банке? Если вам не удалось добиться снижения процентной ставки по ипотеке в Сбербанке (а банк может и оказать, это его право), осталось найти ответ на вопрос, в каком банке лучше заключить подобный договор?

Рассмотрим несколько основных конкурентов Сбербанка.

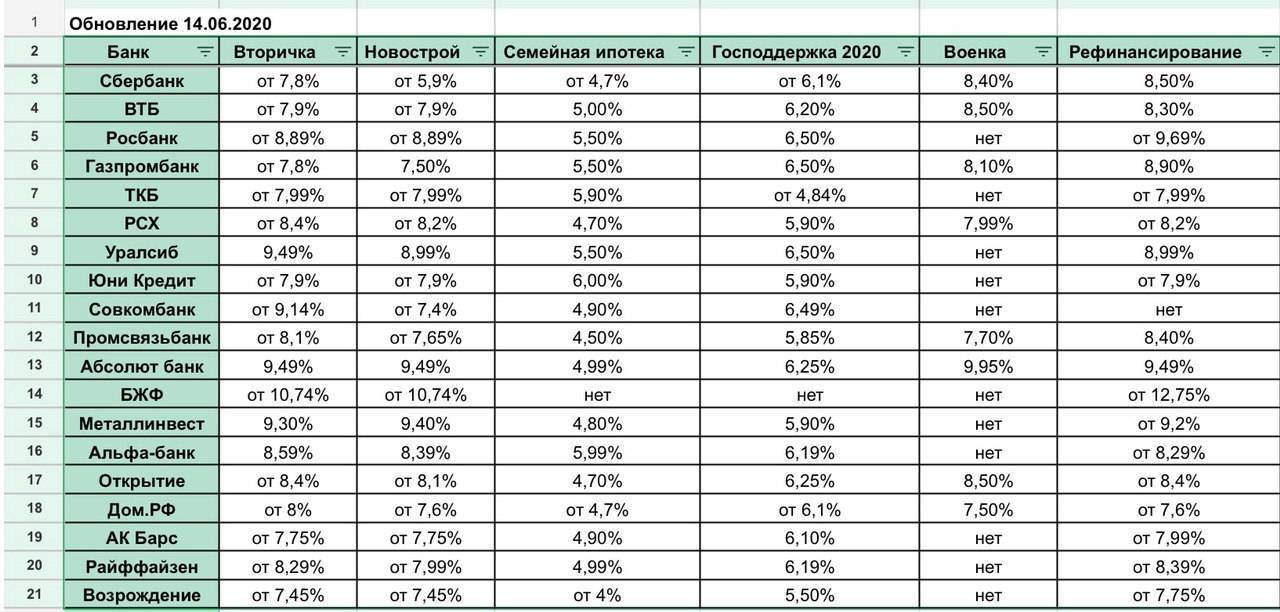

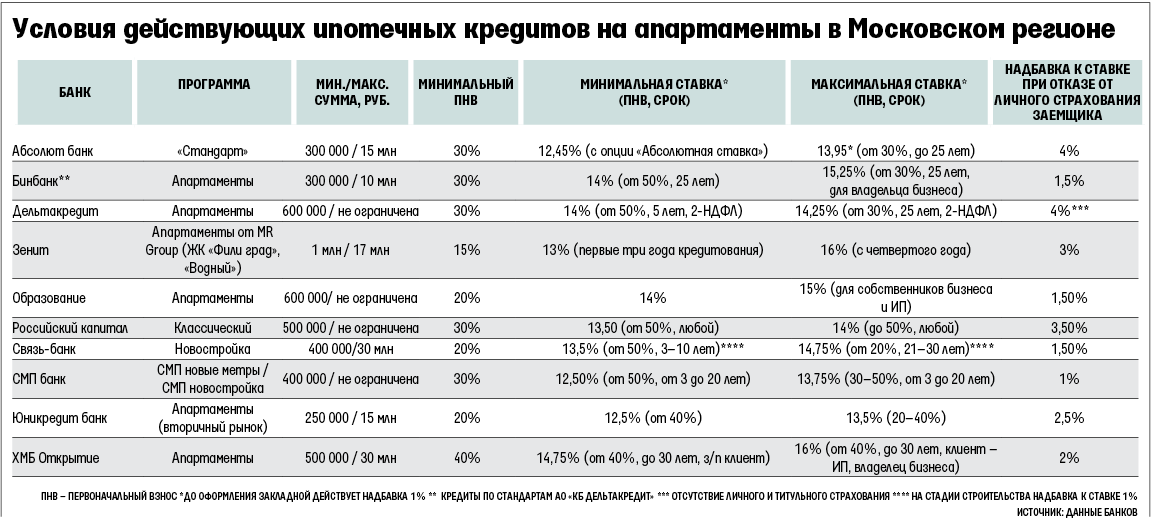

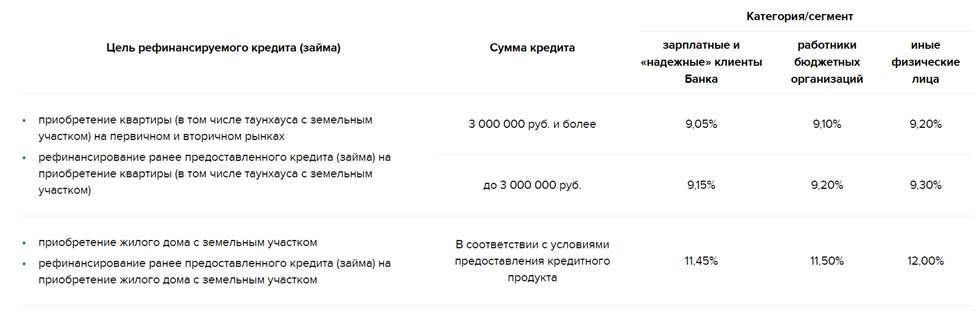

ВТБ 24

Условия: ставка от 9,45 %; кредит на сумму до 30 млн рублей на срок до 30 лет. Банк также предлагает объединить в один несколько кредитов (за исключением тех, которые были оформлены в одном из банков Группы ВТБ). Пакет документов – стандартный.

Газпромбанк

Условия: ставка 9,5 %: кредит на сумму от полумиллиона рублей до 45 миллионов рублей на срок до 30 лет.

Альфа банк

Условия: ставка от 11,99 %; сумма до 30 миллионов рублей, на срок до 30 лет.

Если рассматривать другие банки, то можно заметить, что условия будут тем лучше, чем крупнее и известнее банк. Но и требования там будут жестче. Если же в рефинансировании по выданной ранее ипотеке вам везде отказали, а платить с каждым месяцем становится все тяжелее, можно попробовать обратиться в АИЖК.

Агентство по ипотечному жилищному кредитованию призвано помочь определенной категории граждан сделать ипотеку доступнее. Туда можно обратиться совместно со своим банком для реструктуризации ипотечного займа. Достигнуто снижение ежемесячных платежей будет за счет того, что АИЖК переведет в банк определенную сумму (не более 30 % или 1500000 руб. от стоимости кредита), которая вычитается из основного долга. Агентство также может посодействовать снижению процентной ставки.

Когда возможно рефинансирование со Сбербанка в другие банки

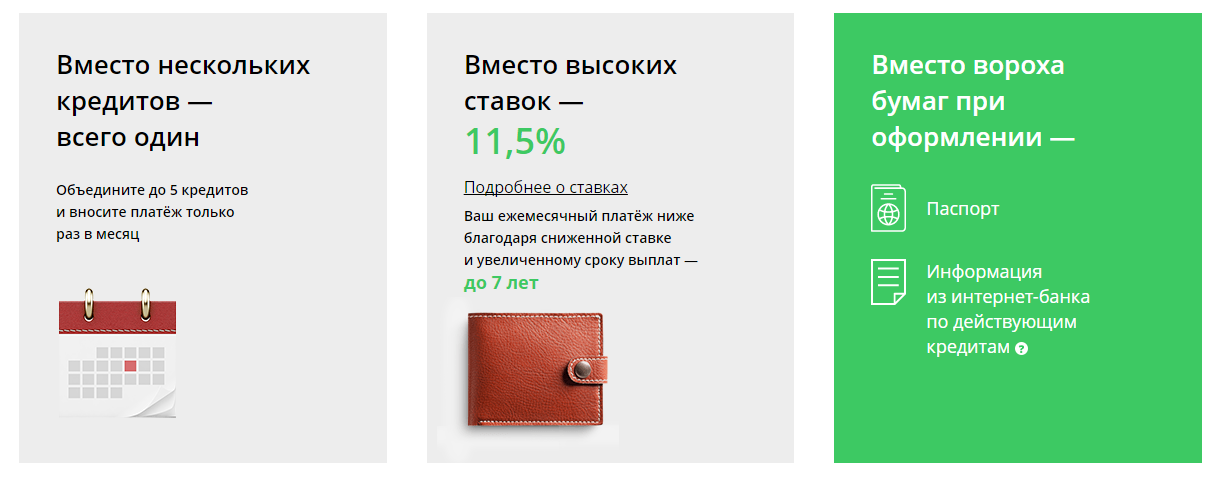

Что такое рефинансирование в общем понимании? Это процедура переоформления кредита на более выгодных условиях, которые позволяют клиенту значительно уменьшить расходы по займам. При этом такое уменьшение средств происходит за счет того, что заемщик оформляет новый кредит и погашает им старый. Главное в данной процедуре — это оформить новый заем на более выгодных условиях.

Если учитывать, что Сбербанк — лидер ипотечного кредитования, предоставляет самые выгодные условия, возникает вполне логичный вопрос: зачем рефинансировать такую ипотеку? Да затем, что еще 3 года назад средняя ставка по ипотеки составляла 14%, а сейчас 9,5 – 10. Размер в 4% ежегодно дает ощутимую экономию, именно поэтому многие клиенты сейчас активно пытаются рефинансировать свои кредиты. Но сделать это в том банке, где оформлена ипотека, почти не возможно.

Есть два вида рефинансирования:

- Внутреннее. Предполагает оформление нового кредита на более выгодных условиях в том же банке, где оформлена первичная ипотека;

- Внешнее. Предполагает получение средств в другом банке и их перечисление первичному кредитору.

Второй вариант наиболее приемлем для нашего отечественного рынка. Первый вариант не пользуется спросом у самих банков, поскольку, если они начнут всем своим клиентам предоставлять внутреннее рефинансирование, то этот процесс может быть бесконечен. Рынок всегда изменчив, ставки постоянно то уменьшаются, то увеличиваются. Поэтому сам банк имеет большие риски при внутреннем рефинансировании.

Таким образом, сейчас активно наблюдается тенденция, когда клиенты Сбербанка обращаются в другие финансовые учреждения для получения нового займа. И это им удается, хотя есть свои нюансы.

Рефинансировать ипотеку Сбербанка в другом банке возможно только в том случае, если:

- Процентная ставка по ипотеке значительно ниже Сбербанка (ставка, установленная на момент заключения и первичного, и вторичного кредитного договора);

- Общие затраты по кредиту в процессе рефинансирования будут снижены.

Если с первым пунктом понятно, то вот второй необходимо рассмотреть более детально.

Даже если процентная ставка в ВТБ 24 или Россельхозбанке и т.д. ниже Сбербанка, это еще не гарантирует получение выгоды. Необходимо внимательно прочитать условия действующего договора и изучить вопрос досрочного погашения.

По ипотеке досрочное погашение может быть:

- Разрешено без применения штрафных санкций. В таком случае сам клиент обращается в Сбербанк и пишет заявление о досрочном погашении кредита и осуществляет его в назначенное в документе время. При этом клиент не несет никаких дополнительных расходов;

- Разрешено, но за досрочное погашение будет начислена пеня или штраф в размере, который установлен кредитным договором по ипотеке. В таком случае необходимо очень внимательно изучить вопрос применения штрафных санкций и сравнить их размер с размером выгоды от перекредитования. Возможен вариант, когда целесообразность рефинансирования будет под вопросом за счет маленькой экономии или ее отсутствии;

- Не допускается кредитным договором.

Как правило, Сбербанк разрешает досрочное погашение без применения штрафных санкций, но все равно необходимо очень внимательно изучать условия кредитования. Поэтому можно смело мониторить условия рефинансирования от других банков и при условии их выгодности, их использовать.

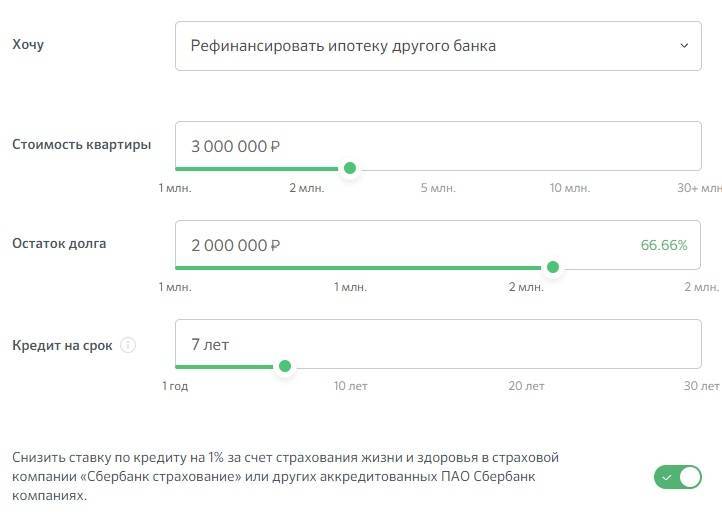

Что такое рефинансирование в Сбербанке

В одной из статей мы рассказывали про способы рефинансирование кредита в Сбербанке, это ведь самый большой банк в стране.

Если объяснить простыми словами, что такое рефинансирование, то данная процедура предполагает выдачу нового кредита на погашение старого. Выгода для заемщика при этом заключается в том, что по новому займу он платит сниженные проценты, за счет чего общая переплата сокращается. Выгода для банка также налицо – он получает нового клиента, который просто за ипотекой к нему уже не пришел бы, ведь недвижимость уже приобретена и за нее выплачивается долг.

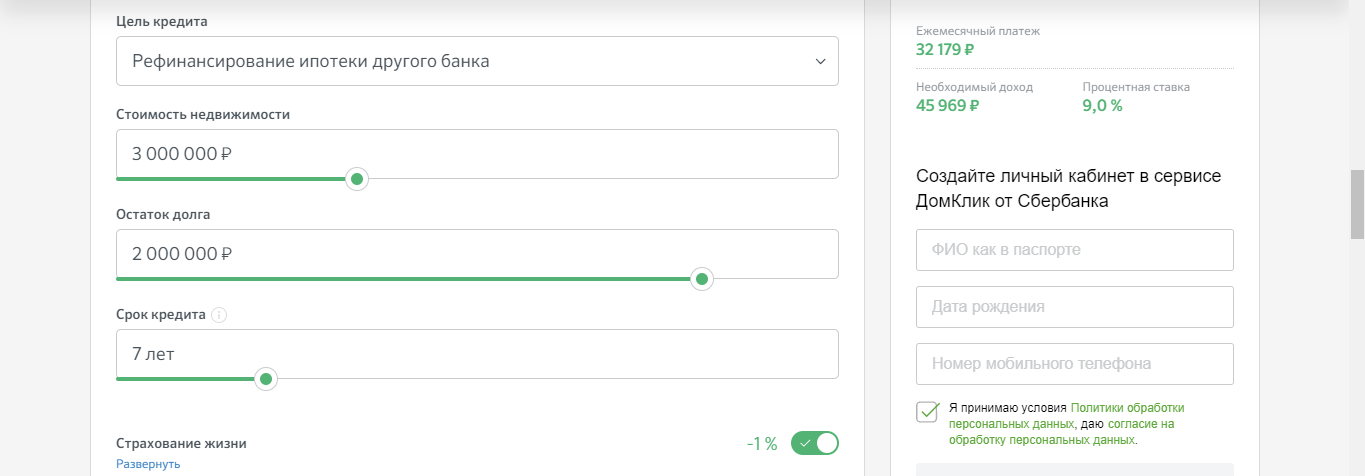

Рефинансирование ипотечного кредита Сбербанк предлагает на достаточно выгодных условиях, которые привлекают все новых потенциальных клиентов. Некоторые ищут не столько возможности снизить переплату, сколько возможность досрочно погасить кредит без риска получения штрафных санкций. Это возможно в том случае, если рефинансирование ипотечного кредита в Сбербанке будет оформлено на меньший срок, чем ваша изначальная ипотека. Скажем, вам оставалось платить ее еще 5 лет, а в Сбербанке вы оформили займ с целью рефинансирования всего на 3 года. Вот и получается, что вы полностью освободитесь от долговых обязательств уже через 3 года. А если еще и проценты были намного выше, чем предлагает получить Сбербанк, то и ежемесячные платежи изменятся совсем ненамного.

Итак, если на вопрос «хочу ли я опять связываться с бумажной волокитой ради получения определенной финансовой выгоды», вы ответили положительно, можете приступать. Чтобы провести данную процедуру, вам необходимо обратиться в любой офис банка, узнать, какие документы нужны, оставить заявку и дождаться ее одобрения. После этого у вас будет достаточно времени на то, чтобы собрать все необходимые бумаги, за частью из которых придется отправиться в ваш старый банк, где оформлен имеющийся кредит.

Выгодно ли рефинансировать ипотеку в банке

Ответ на данный вопрос зависит от того, чего вы ждете от рефинансирования.

Не так давно сообщалось, что Сбербанк снизил ставки по рефинансированию ипотеки. Действительно, цифры гораздо более привлекательные, чем можно было увидеть еще 5-10 лет назад. А для ипотеки такой срок, как известно, совсем не срок – ее берут и на 20, и на 30 лет и более.

Если ваш ипотечный кредит был оформлен давно, то вас наверняка гложет мысль, что сегодня вы могли бы оформить его под более низкий процент. Оформление под меньший процент означает, что меньшими были бы и ежемесячные платежи, и общая переплата.

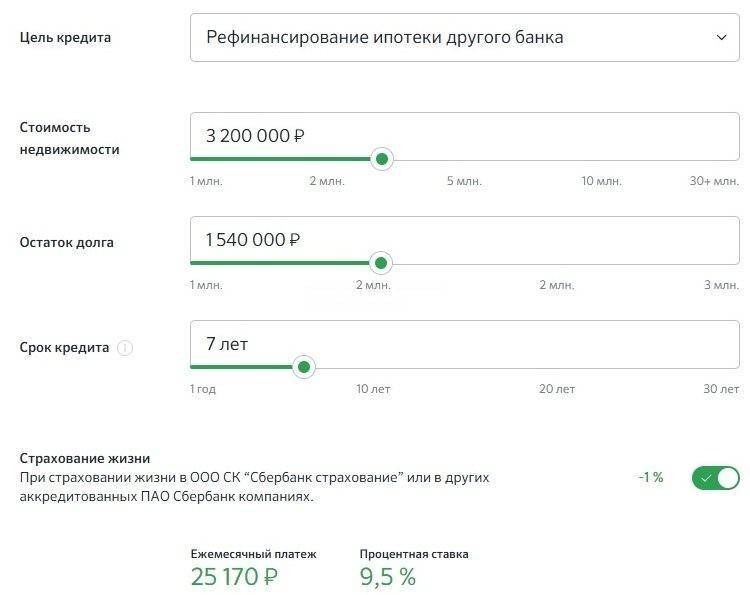

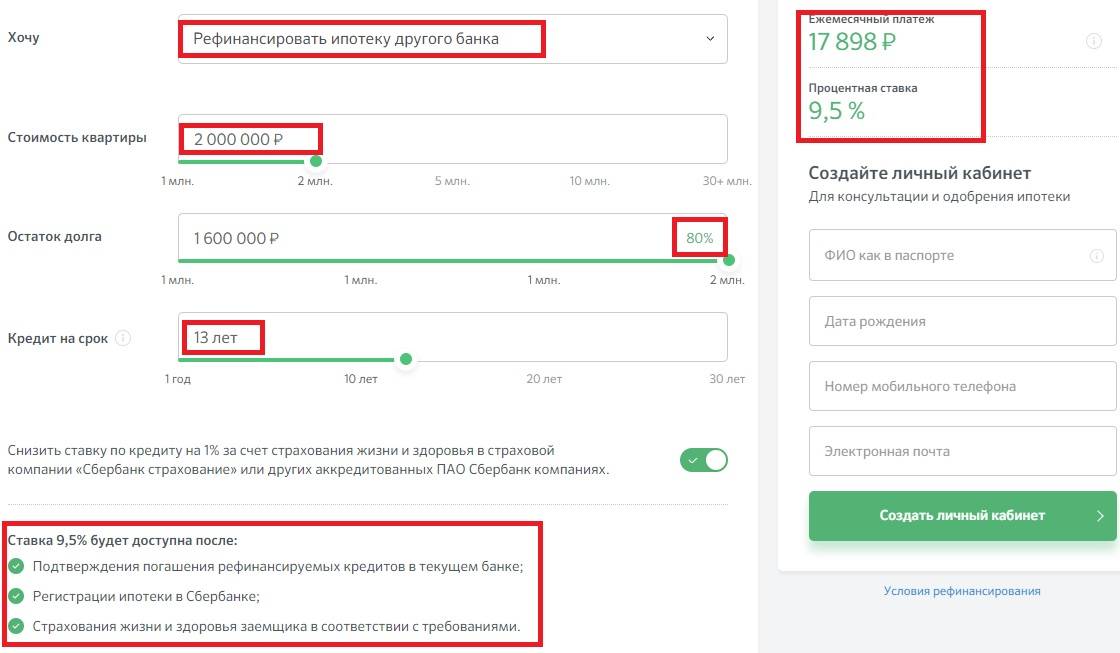

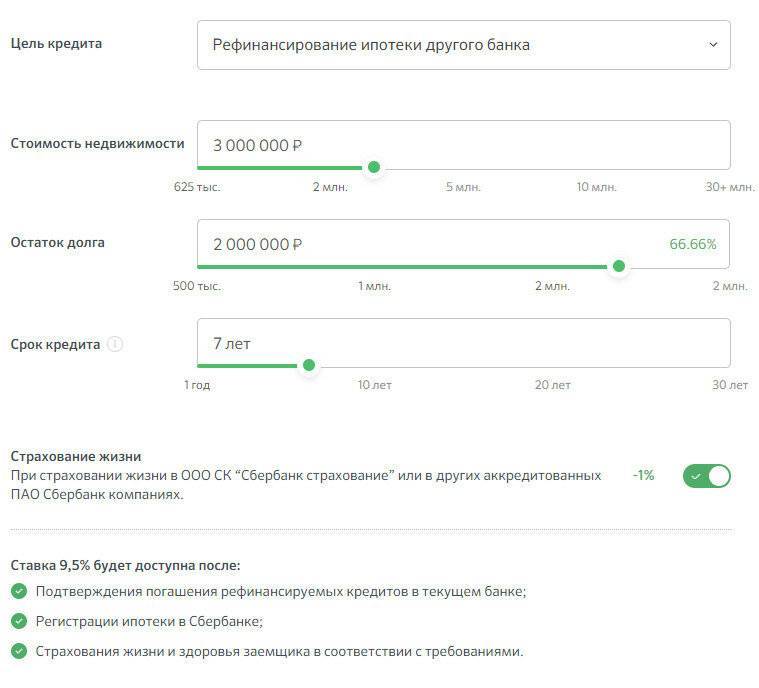

Сегодня минимальная процентная ставка, которую предлагает Сбербанк, составляет 9,5 %. Стоит ли рефинансировать ипотеку на таких условиях? Несомненно, если вы брали такой займ под 11 и более процентов.

В расчет также стоит принимать то обстоятельство, хотите ли вы присоединить к ипотеке по низкой ставке другие кредиты, а также получить к ним дополнительную сумму, которой вы сможете воспользоваться на свое усмотрение. В таком случае удастся ставку очень хорошо понизить – снижение ставки по ипотеке Сбербанк совместит со снижение ставки по вашим остальным кредитам. А по потребительским займам процентная ставка может приближаться к 20 %. Что касается кредитных лимитов на пластиковых картах, то там процент бывает еще большим – вплоть до 40 % (а в среднем около 25 %). Сбербанк же предлагает перекредитовать все это всего под 10 %. Выгодно ли рефинансирование ипотеки на таких условиях? Несомненно.

Важно также понимать, что рефинансирование позволяет уменьшить нагрузку на плательщика кредита – если вы хотите платить в месяц меньше, просто увеличьте срок кредитования по сравнению с первичным займом. Вкупе со снижением ставки это даст возможность экономить до половины суммы, которую вы платите сейчас