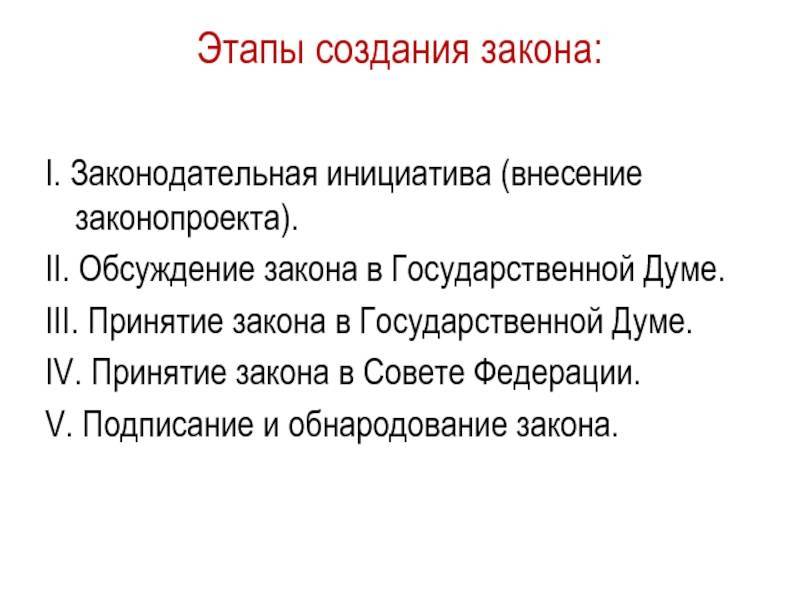

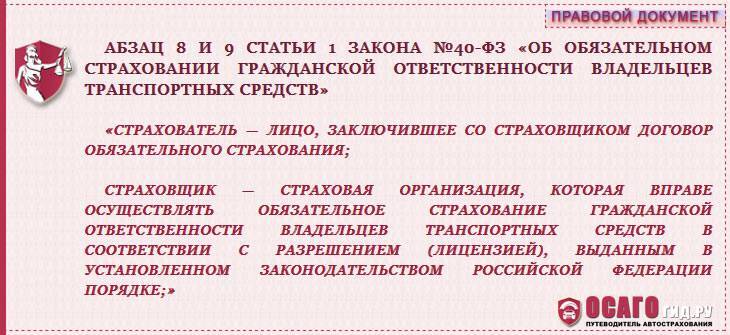

Особенности регресса по ОСАГО

Законодательно предусмотренная возможность реализации регрессных требований компаниями, осуществляющими страхование, — это своеобразный правовой механизм, направленный на сохранение финансового равновесия в этой структуре. Обычно возникает такое право при наступлении ДТП.

Внимание! Узнайте подробности здесь. Многие застрахованные по ОСАГО автолюбители считают, что при любых обстоятельствах, даже если они сами окажутся виновными в ДТП, страховщик покроет убытки пострадавшему лицу

Тем не менее, страховщик после этого принимает указанные выше меры для возврата потраченных средств, направляя соответствующее требование виновному участнику аварии. То есть убытки фактически покрывает виновник

Многие застрахованные по ОСАГО автолюбители считают, что при любых обстоятельствах, даже если они сами окажутся виновными в ДТП, страховщик покроет убытки пострадавшему лицу. Тем не менее, страховщик после этого принимает указанные выше меры для возврата потраченных средств, направляя соответствующее требование виновному участнику аварии. То есть убытки фактически покрывает виновник.

При этом факт наличия у него полиса ОСАГО роли не играет – нарушение правил ПДД влечет за собой возникновение ответственности.

В 2021 были установлены отдельные суммы, покрываемые страховкой:

- если причинялся имущественный вред – до 400 тыс. рублей;

- при вреде, нанесенном жизни (здоровью), – до 500 тыс. рублей.

Если отсутствует возможность полного взыскания средств, их истребование через суд можно оформлять частями.

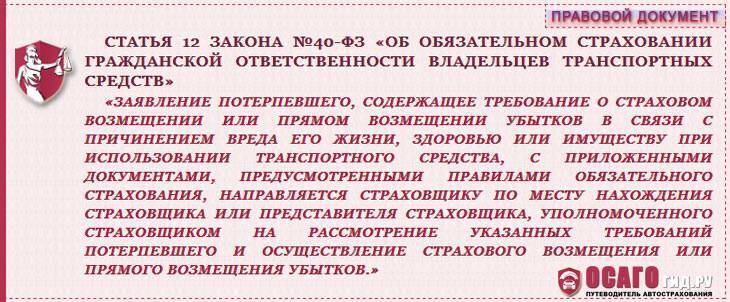

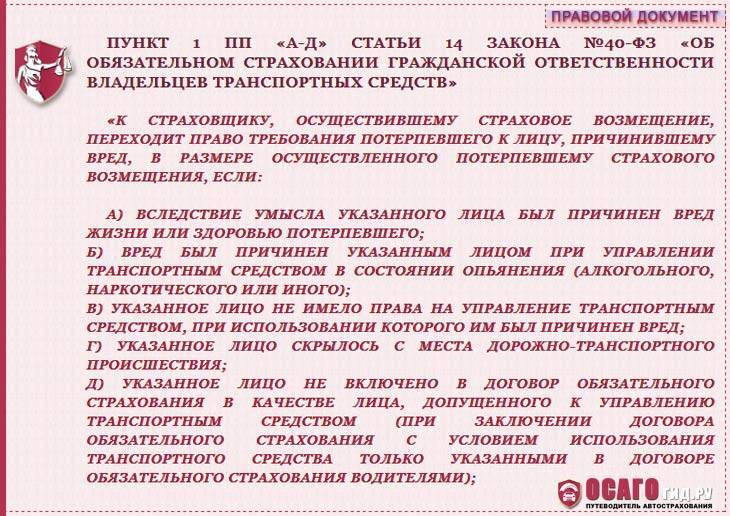

Важно! Право на возврат потраченных при компенсации средств у СК появляется при условии выполнения таких действий:

- полное возмещение потерпевшему от аварии лицу причиненного ущерба с учетом предъявляемых требований, имеющихся документов, фиксирующих аварию, и результатов оценки экспертов;

- подано заявление в суд с целью возместить выплаченные за виновника средства для устранения ущерба, нанесенного в результате происшествия.

Это основной список условий, которые СК следует выполнить с целью затребования возврата с виновника аварии средств в порядке регресса, определенном законом. Виновному лицо не рекомендовано упускать из виду разбирательства в суде по данному вопросу и не реагировать на них. С подобными моментами нужно быть крайне внимательным.

Если заинтересованная в исходе дела сторона (виновник) не будет являться в судебное заседание по повестке, решение будет принято в заочном порядке, что не в интересах ответчика. Часто суммы назначают завышенные, а сторона попросту не может об этом заявить и оспорить подобное требование по причине неявки в суд.

Что делать, когда судебное решение принято без присутствия виновной стороны, как не выплачивать регресс, и как опротестовать решение?

При несогласии виновника аварии с суммой, выставляемой СК, он может заявлять иск ответного характера.

В большей части случаев при своевременном вмешательстве можно доказать факт завышения суммы. Обычно основываются на заключении экспертизы, назначенной через суд или при наличии других фактов необоснованности предъявляемых страховщиком требований.

Важно! Кроме уже оплаченного по страховке возмещения СК вправе дополнительно требовать от виновного в ДТП лица возврата сумм, потраченных на:

- ведения дела по страховке;

- проведение экспертных исследований.

Судебная практика свидетельствует, что СК требует суммы возмещения и получает их через суд в принудительном в отношении виновника порядке. Количество добровольных выплат минимально.

Изменения в законе Об ОСАГО с 1 мая 2021 года

Новости партнеров / Для водителя

Федеральный закон Об обязательном страховании гражданской ответственности владельцев транспортных средств, он же Закон об ОСАГО, изменялся уже большое количество раз. Иногда изменения улучшали или упрощали жизнь автомобилистам, но чаще, наоборот, выдвигали новые требования и создавали новые обязанности. Изменения, которые вступили в силу с 1 мая 2021 года, нельзя однозначно определить, как нужные и полезные или как завинчивание гаек в сфере автогражданки. Но хороших новостей всё же больше.

Что за изменения с 1.05.2019?

Речь идёт о том, что большинство изданий и обычных пользователей называет «реформой ОСАГО». Но, если быть точнее, то это только её начало. * 17 апреля 2021 года Госдумой был принят Федеральный закон №88-ФЗ О внесении изменений в отдельные законодательные акты РФ. Больше всего поправок внесено в закон Об ОСАГО. * 1 мая 2021 года документ был официально опубликован и вступил в законную силу, но не по всем пунктам. * отдельные нормы обновлений законодательства вступают в силу в июне, сентябре и в конце октября этого же года.

Рассмотрим новое в законе Об ОСАГО и как изменится жизнь автомобилистов и даже пешеходов в связи с ними.

Солидарная ответственность страховщиков

До 01.01.2019 за причиненный в результате ДТП вред жизни или здоровью потерпевшего можно было получить выплату с нескольких страховщиков, причем с каждого в размере страховой суммы. Об этом указывал Верховный Суд РФ в своем Определении.

На сегодняшний день возможности получить «двойную» выплату с нескольких страховщиков не будет.

Закон дополнили пунктом 9.1 статьи 12, который говорит о том, что страховщики в случае, если ответственными за вред, причиненный жизни или здоровью потерпевшего при наступлении одного и того же страхового случая, признаны несколько участников дорожно-транспортного происшествия, осуществляют страховую выплату солидарно. При этом общий размер выплаты не может превышать размер страховой суммы по ОСАГО.

Регресс за европротокол отменили

Регресс – это право обратного требования. В случае ОСАГО право страховой компании потребовать с виновного водителя деньги в размере выплаченного потерпевшему страхового возмещения. До внесения поправок страховщики требовали с виновников ДТП выплаченные суммы, за то, что они в течение 5 рабочих дней не направили или не вручили страховщику свой экземпляр европротокола.

Теперь страховщики лишены такого права, поскольку подпункт «ж» пункта 1 статьи 14 Закона об ОСАГО официально утратил силу с 1 мая 2019 года.

Отменён регресс к пешеходу

С мая также появился новый пункт в статье 14 Закона об ОСАГО которая устанавливает право регрессного требования страховщика к лицу, причинившему вред.

В пункте 5 теперь прописано исключение, которое не позволяет требовать с пешехода, которому в ДТП причинен вред здоровью, либо с его родственников или наследников в случае смерти пешехода, возмещения вреда, причиненного транспортному средству в таком ДТП.

5. Регрессное требование о возмещении вреда, причиненного транспортному средству, не может быть предъявлено к пешеходу в случае причинения вреда его здоровью либо к его родственникам или наследникам в случае его смерти в результате дорожно-транспортного происшествия с участием этого транспортного средства.

Регресс при компенсационной выплате

Компенсационная выплата – это возмещение по ОСАГО от Российского союза автостраховщиков (РСА) в тех случаях, когда сама страховая не может произвести такое возмещение в силу ряда обстоятельства (банкротство и тому подобное). Таким образом, это своего рода страхование самих страховщиков, но больше всё же создано для потерпевших водителей.

С 1 мая эта же статья 14 Закона об ОСАГО дополнена пунктом 6 следующего содержания:

К профессиональному объединению страховщиков, осуществившему компенсационную выплату лицам, указанным в пункте 2.1 статьи 18 настоящего Федерального закона, переходит право требования потерпевшего к лицам, указанным в пунктах 1 и 2 настоящей статьи, в размере осуществленной компенсационной выплаты.

Пункт 2.1 статьи 18 Закона об ОСАГО, который указан в данном пункте, изменяется с 1 июня 2021 года.

Уточнили, при каком условии потерпевшему не положена компенсационная выплата

Ещё одно нововведение – в пункте 9 статьи 14.1 законодатель уточнил, что в случае, когда у страховщика потерпевшего отозвана лицензия, либо он признан банкротом, то потерпевший обращается к страховщику виновника за страховой выплатой, а не к профессиональному объединению страховщиков (РСА) за компенсационной выплатой.

Последние изменения в законе

ФЗ-40 «Об ОСАГО» претерпевал изменения много раз, и новый 2019 год начался с урегулирования ряда момента в этом нормативном акте. Нововведения коснутся следующих аспектов:

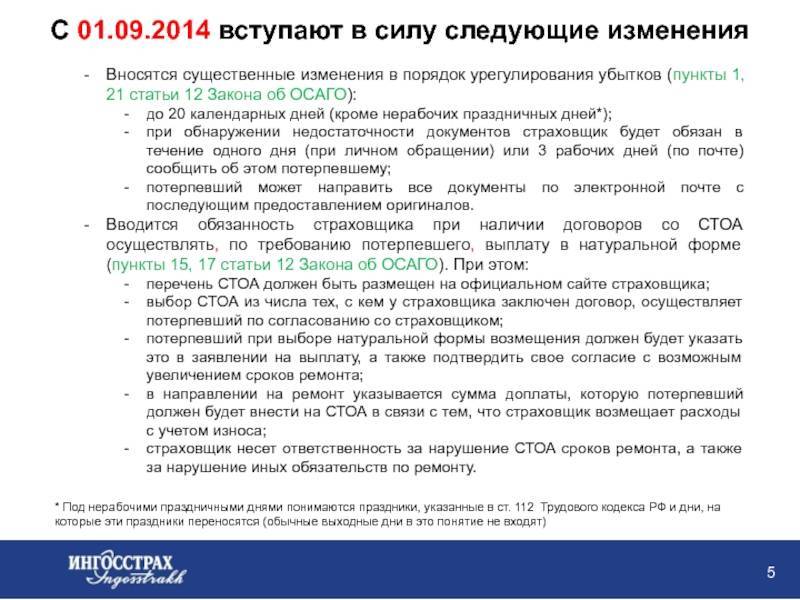

- Изменился способ отсчета срока на проведение анализа полученного ущерба транспортным средством. Ранее компания обязывалась сделать это в течение 5 дней с момента наступления страхового случая. Теперь отсчет будет вестись от подачи заявления пострадавшим об аварии.

- Новые положения лишили возможности проводить независимую экспертизу, что для многих является большим минусом.

- Коснулись поправки и срока подачи претензии в компанию в случае появления спорных моментов. Теперь он составляет 10 дней.

- Период страхования с сентября 2017 года не может быть меньше 365 дней.

- Выплату пострадавшая сторона получает не в виде денег, а ремонтными работами компаниями, которые проводят восстановление транспорта. Это изменение позволит сократить случаи мошенничества.

- Лимит страховой суммы, причитающейся при ДТП без привлечения сотрудников ГИБДД – 100 000 руб.

Кроме этого водителям теперь предлагается оформление электронного полиса. Он имеет свои особенности, преимущества и недостатки. Прежде чем выбрать такую форму страховки, следует убедиться, что она понятна в использовании.

Следует напомнить, что оформление полиса ОСАГО является обязанностью каждого собственника авто, и делается это не на добровольной основе, в отличие от КАСКО. Поэтому отсутствие этого документа приравнивается к нарушению ПДД и влечет за собой административную ответственность. На сегодняшний день она представлена в виде оплаты штрафа, который составляет 800 рублей.

Основные положения

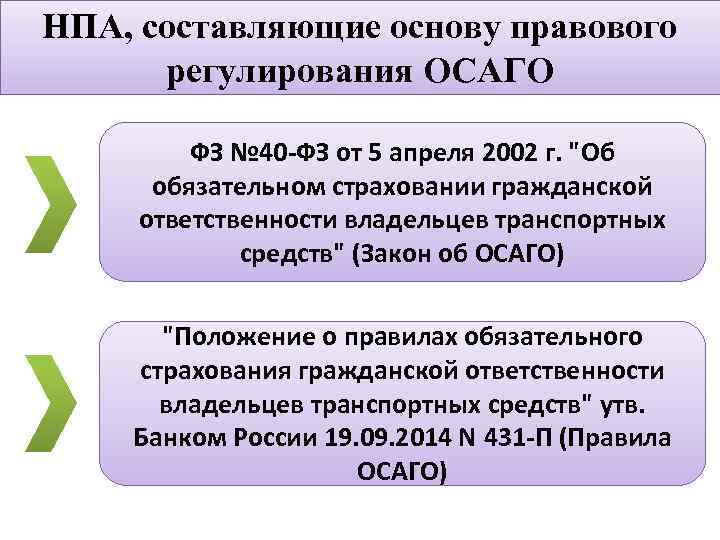

ФЗ №40-ФЗ – основной нормативный акт, устанавливающий положения, касающиеся ответственности, наступившей при ДТП, если участник зарегистрирован по программе ОСАГО. Он призван:

- Устанавливать обязательность страхования при наличии намерения эксплуатировать авто;

- Определять объекты, попадающие под действие ОСАГО;

- Рассчитывать размеры компенсации и определять, когда она должна выплачиваться4

- Регулировать порядок и правила осуществления выплат;

- Контролировать деятельность страховых компаний, в том числе определяет условия, при которых фирма может заниматься оформлением договоров транспортного страхования.

Калькулятор ОСАГО – как выбрать самое выгодное предложение?

Действие Федерального Закона распространяется на различные категории лиц. Контроль за соблюдением положений возложен на сотрудников полиции, в том числе инспекторов ДПС.

Особенности оформления автогражданки по закону

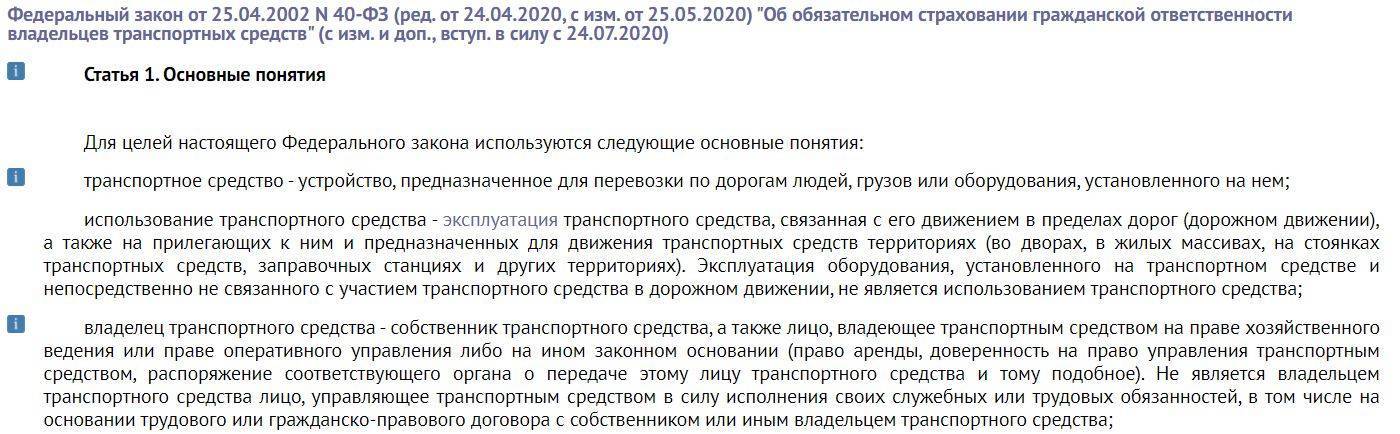

В ст. 4 закон обязывает собственников автомобилей страховать гражданскую ответственность, предусматривая исключение только в отношении машин, чья предельная скорость не превышает 20 км/ч, не предназначенных для движения по дорогам общего пользования, ТС, принадлежащих военизированным формированиям.

В ст. 5 закона указывается, что договор ОСАГО между клиентом и страховой компанией, должен заключаться в порядке, соответствующем правилам, утвержденным законопроектом № 251-ФЗ, принятым в июле 2013 года.

Согласно правилам, принятым ФЗ, при заключении договора должны соблюдаться следующие условия:

- продолжительность действия ОСАГО составляет до 12 месяцев;

- положения полиса могут предусматривать внесение определенного количества лиц, допущенных владельцем к управлению, или не ограничивать число водителей;

- собственник авто, заключающий договор, обязан предоставить СК персональную информацию, необходимую для составления полиса, с обязательствами страховой компании по соблюдению необходимых правил конфиденциальности;

- возможность ограниченного использования машины в период действия полиса, с указанием временных отрезков, на которые распространяется защита;

- обязанность собственника авто в трехдневный срок от момента постановки машины на учет в ГИБДД внесения регистрационных сведений в бланк страховки и единую информационную базу;

- утверждение общепринятой формы бланка страхового полиса и извещения страховщика о произошедшем ДТП;

- указание перечня ситуаций, допускающих возможность досрочного разрыва договора по инициативе каждой из сторон.

На основе перечисленных условий ФЗ, каждым страховщиком должны утверждаться правила, по которым работает компания.

Статья по теме: После замены водительского удостоверения пропали скидки на ОСАГО

Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

- Недавним важным изменением Закона об ОСАГО стала корректировка сроков осмотра представителями страховых компаний повреждённого автомобиля. Раньше страховщик мог проводить экспертизу повреждений в течение 5 дней с момента предоставления транспортного средства к осмотру. Новое положение обязывает страховую организацию проводить оценку ущерба в течение 5 дней с момента подачи заявления о ДТП страховщику.

- Одновременно был введён запрет на независимую экспертизу, которая зачастую проводилась в пользу одной из сторон. Документы с оценкой ущерба, созданные на основе самостоятельно организованной экспертизы, в настоящий момент не имеют юридической силы.

- Срок рассмотрения любых претензий владельцев транспортных средств, предъявляемых к страховым компаниям, увеличен с пяти дней до десяти.

- С 1 сентября срок действия полиса ОСАГО не может быть меньше одного календарного года.

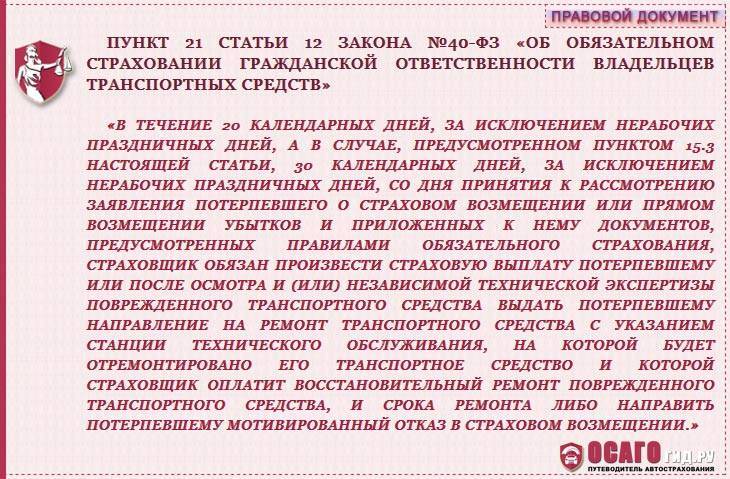

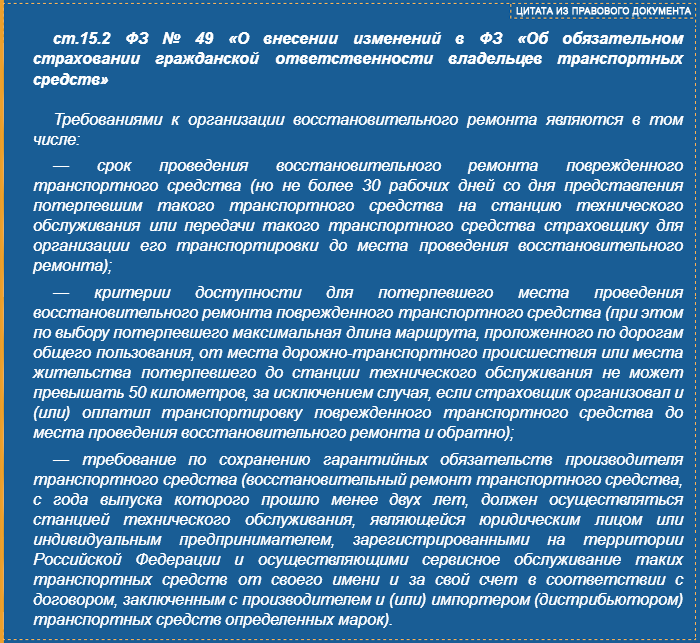

- С мая 2017 года в России будет действовать натуральное возмещение по ОСАГО, которое коренным образом изменит ситуацию на рынке автострахования. Прямые денежные компенсации будут заменены перечислением денег на счета СТО, занимающиеся ремонтом повреждённых автомобилей. Список ремонтных мастерских, с которым страховая компания заключает договор, должен был опубликован на официальном сайте страховщика. Если предложенные сервисы по каким-то причинам не устраивают страхователя, то он может обратить в страховую компанию с аргументированным заявлением. Этот механизм вступил в силу 28 марта 2017 года, когда внесённые изменения были утверждены Президентом РФ В.В. Путиным.

- В этом году увеличены страховые выплаты по ОСАГО по Европротоколу, лимит которых теперь составит 100 000 рублей. Денежная компенсация при страховых случаях будет предоставляться, если счёт СТО превышает лимит в 400 000 рублей, а страхователь не желает доплачивать разницу из своего кармана. Финансовое возмещение также будет осуществляться:

– при высоких рисках нарушения сроков ремонта (30 дней),

– в случае невозможности восстановления аварийного транспортного средства,

– при наличии дополнительных письменных соглашений на этот счёт между страхователем и страховщиком.

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

- недостаточная ответственность страховых компаний за выполнение своих обязательств;

- возможность двоякого толкования некоторых положений, которые не совсем точно определяют ситуации и понятия;

- высокая вероятность неадекватных выводов судебных инстанций, которые зачастую оказываются в трудно разрешимых правовых казусах;

- распространение поддельных полисов ОСАГО;

- необходимость доплаты за ремонт пострадавшего автомобиля «из кармана» пострадавшей стороны

Кроме перечисленных пунктов существует ещё ряд позиций, требующих дальнейшей доработки с учётом объективных реалий. Поэтому даже новая редакция Закона об ОСАГО однозначно будет подвергаться различным корректировкам в ближайшем будущем.

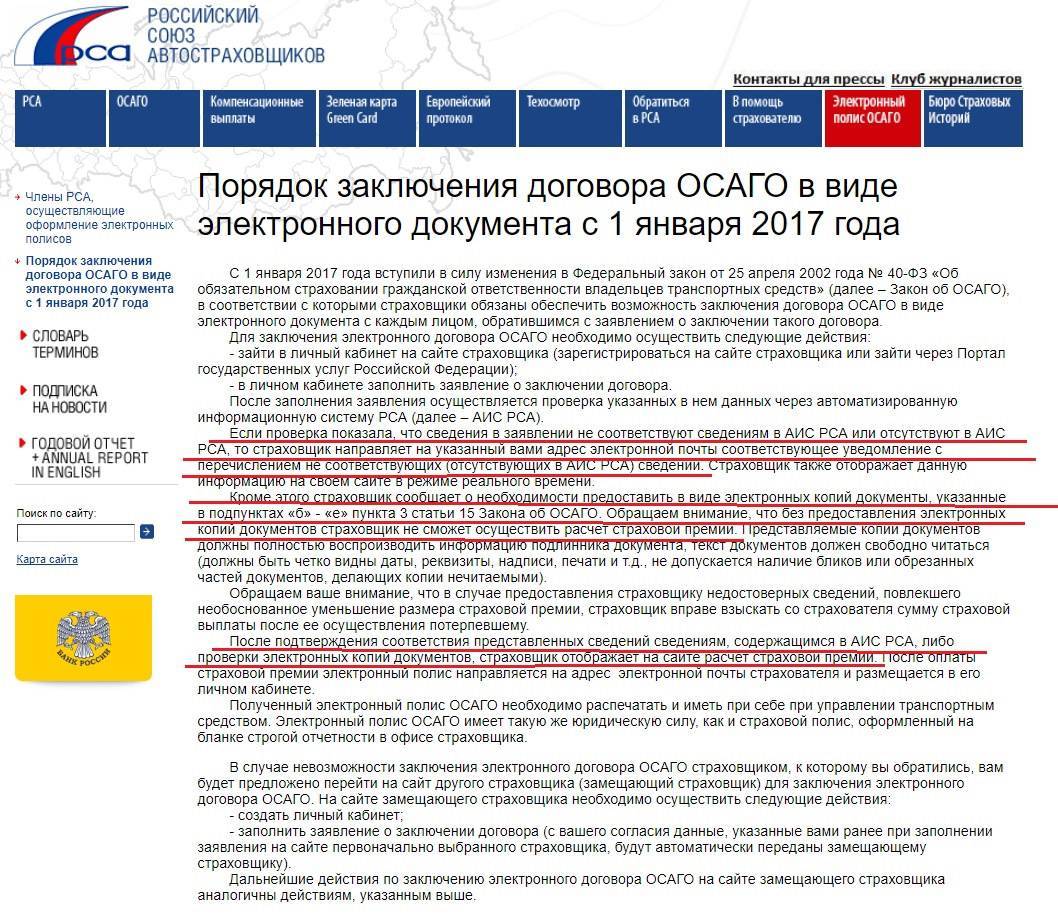

Так с 1 января 2017 года приобрести полис ОСАГО можно будет через интернет. Одновременно вступит в силу право регрессного требования страховой компании к лицу, причинившему вред в определённых Законом случаях. Особыми пунктами выделяется ответственность за умышленное предоставление недостоверных сведений при покупке электронного полиса ОСАГО, которое приводит к занижению стоимости страховки. В этом случае виновная сторона не только оплатит ремонт транспортного средства, но и возместит страховой компании разницу в страховом полисе.

Такая законодательная практика, по мнению экспертов, является нормальным явлением цивилизованного общества, желающего защитить права своих граждан в справедливом правовом поле. Специфика этого закона России заключается в неоднозначном отношении к исполнению положений законодательства, усложняемом многочисленными попытками страховых сообществ занизить или аннулировать свои обязательства. Принимаемые поправки к закону 40-ФЗ об обязательном страховании гражданской ответственности позволяют повышать эффективность данного законодательного акта.

Вступили в действие поправки в закон об ОСАГО с 28 апреля 2017 года |

Ответственность административная

Административная ответственность наступает при условии нанесения представителям пострадавшей стороны телесных повреждений легкой и средней степени.

Аспекты ответственности и наказания виновника ДТП вычисляются по соответствующим пунктам Кодекса об Административных Правонарушениях Российской Федерации, исходя из нюансов аварийного происшествия.

Если степень вреда здоровью классифицируется как “легкая степень”, виновник обязан выплатить штраф в размере от 2000 до 5000 руб., его могут лишить водительских прав на срок от 1 до полутора лет согласно абзацу 2 пункта 1 статьи 12.24 Кодекса об Административных Правонарушениях Российской Федерации.

Если степень нанесенного здоровью траву определяется как “средняя”, штраф может быть назначен на сумму от 10 до 25000 руб., лишить водительских прав могут на срок от полутора до двух лет согласно абзацу 2 пункта 2 статьи 12.24 Кодекса об Административных Правонарушениях Российской Федерации. Точное определение суммы штрафной санкции зависит от обстоятельств происшествия.

Заметьте! Чаще всего они зависят от нижеизложенных прецедентов:

- пренебрежение запретом на использование мобильных средств при управлении транспортным средством согласно статье 12.36.1 Кодекса об Административных Правонарушениях Российской Федерации;

- невключение сигнала поворотника при смене курса движения согласно статье 12.14 Кодекса об Административных Правонарушениях Российской Федерации;

- игнорирование промежутка дистанции между соседними автомобильными средствами согласно части 1 статьи 12.15 Кодекса об Административных Правонарушениях Российской Федерации;

- физическое лицо, которому назначено административное наказание за совершение соответствующего правонарушения, считается подвергнутым вышеупомянутому правонаказанию в течение одного года со дня окончания исполнения постановления о назначении административного наказания согласно статье 4.6 Кодекса об Административных Правонарушениях Российской Федерации;

- повторное совершение идентичного правонарушения, если за совершение первого административного правонарушения физическое лицо уже подвергалось вышеупомянутому наказанию, по которому не истек срок, предусмотренный статьей 4.6 Кодекса об Административных Правонарушениях Российской Федерации, признается обстоятельством, отягчающим административную ответственность (согласно статье 4.3. Кодекса об Административных правонарушениях Российской Федерации).

Назначаться санкция может в следующих в формулировках:

- официальное предупреждение выносится судьей, органом, должностным лицом, вынесшим данное постановление посредством отсылки или персонального вручения копии документа;

- наложение штрафной санкции административного характера выполняется должностным лицом, осуществившим данное постановление, посредством персонального вручения задокументированного протокола;

- временное лишение водительских прав согласно постановлению судебной инстанции. Привлечь виновника дорожно-транспортного происшествия возможно исключительно путем составления соответствующего протокола при условии личного присутствия правонарушителя.

Закон «Об ОСАГО»: ключевые моменты

Несмотря на то что в закон «Об ОСАГО» внесли множество корректив, основные постулаты и структура нормативного акта остались неизменными. В преамбуле закона сказано, что целью ФЗ №40 является защита прав пострадавших в ДТП

Обратите внимание, что в ней ничего не говорится о защите прав страховщиков

Закон состоит из 34-х статей, поделённых на 6 глав:

- Общие положения. Статьи этой главы рассказывают о том, что такое транспортное средство, компенсационная выплата, страховой тариф и прочее. Здесь же устанавливаются принципы автострахования в России – одним из главных является всеобщность: застраховаться должен каждый водитель.

- Условия и порядок осуществления страхования. Фактически именно во второй главе и приводится вся наиболее важная для автомобилиста информация – например, как определяется размер страховой выплаты, как следует спорить со страховщиком. Автомобилисту, у которого мало времени на изучение ФЗ №40, следует начать со второй главы и ею же закончить.

- Компенсационные выплаты. Целая глава закона выделена под то, чтобы рассказать водителям, в каких случаях они имеют право на компенсации и как этих самых компенсаций добиться. Глава достаточно короткая: прочесть её стоит хотя бы потому, что в ней говорится о лимитах сумм компенсационных выплат.

- Страховщики. Ещё одна короткая глава – её содержание едва ли будет интересно обывателям. Во-первых, здесь присутствует информация, полезная только для самих страховщиков, во-вторых, придётся приложить массу усилий, чтобы перевести текст главы с юридического на русский.

- Профессиональное объединение страховщиков. Эта глава, как можно догадаться, описывает цели существования, функции и обязанности союзов и ассоциаций страховщиков.

- Заключительные положения. В последней главе речь идёт о способах коммуникации страховщиков с государственными органами, а также о международных системах страхования.

Новый закон «Об ОСАГО» направлен на достижение нескольких целей: первая — повышение доступности полисов автострахования в России, вторая – установление контакта между страховщиками и страхователями. Государство хочет, чтобы эти две стороны нашли способ решать споры без обращения к судебным инстанциям и третьим лицам. Больше остальных недовольны новой редакцией ФЗ №40 автоюристы – ведь именно они и есть третьи лица, которые на конфликтах страховых компаний и автомобилистов зарабатывают деньги.

Заключение договора ОСАГО

Для заключения договора обязательного страхования страхователь представляет страховщику следующие документы (п. 3 ст. 15 ФЗ «Об ОСАГО»):

- заявление о заключении договора обязательного страхования;

- паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

- свидетельство о государственной регистрации юридического лица (для юридического лица);

- документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

- водительское удостоверение или копия водительского удостоверения лица, допущенного к управлению транспортным средством (в случае, если договор обязательного страхования заключается при условии, что к управлению транспортным средством допущены только определенные лица);

- диагностическая карта, содержащая сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств (за исключением случаев, если в соответствии с законодательством в области технического осмотра транспортных средств транспортное средство не подлежит техническому осмотру или его проведение не требуется, либо порядок и периодичность проведения технического осмотра устанавливаются Правительством Российской Федерации, либо периодичность проведения технического осмотра такого транспортного средства составляет шесть месяцев, а также случаев, предусмотренных п. 3 ст. 10 ФЗ «Об ОСАГО»).

В заявлении о заключении договора обязательного страхования страхователь вправе указать станцию (станции) технического обслуживания, которая соответствует предусмотренным правилами обязательного страхования требованиям к организации восстановительного ремонта и выбрана им из предложенного страховщиком перечня станций технического обслуживания, либо при наличии согласия страховщика в письменной форме иную станцию технического обслуживания, на которой страховщиком, застраховавшим ответственность страхователя, при наступлении страхового случая будет организован и (или) оплачен восстановительный ремонт поврежденного транспортного средства в рамках прямого возмещения убытков.

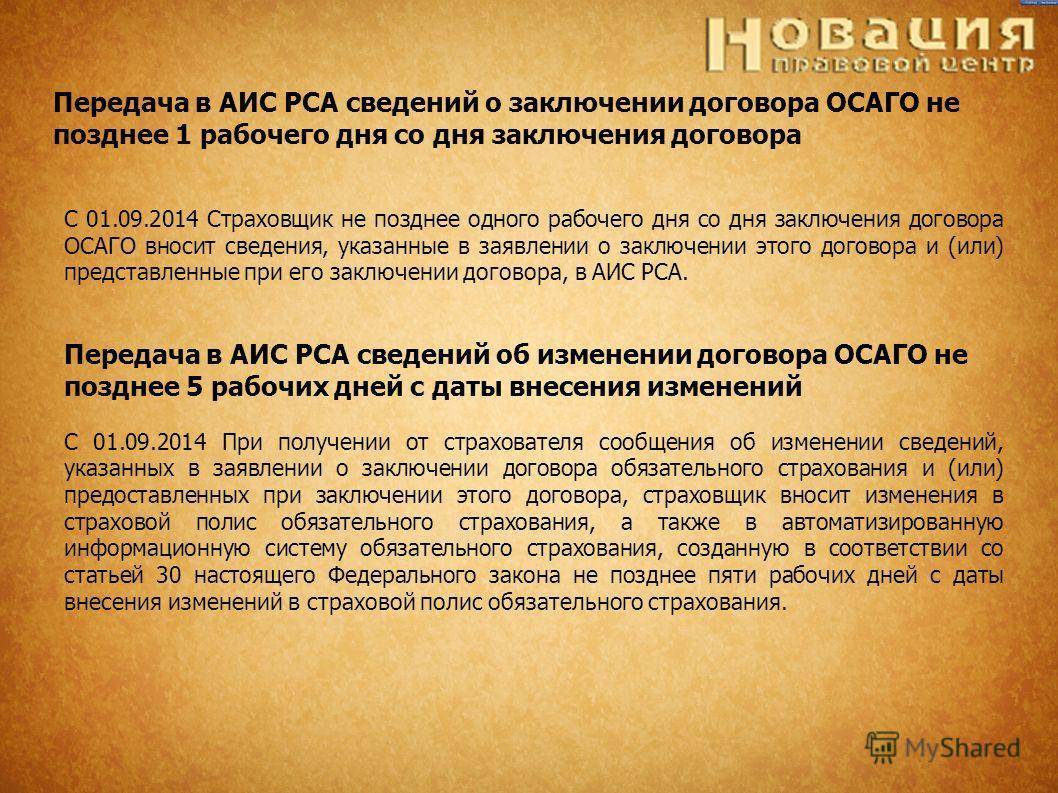

Бланк полиса

При заключении договора обязательного страхования страховщик вручает страхователю страховой полис, являющийся документом, удостоверяющим осуществление обязательного страхования, или выдает лицу, обратившемуся к нему за заключением договора обязательного страхования, мотивированный отказ в письменной форме о невозможности заключения такого договора, о чем также информирует Банк России и профессиональное объединение страховщиков. Страховщик не позднее одного рабочего дня со дня заключения договора обязательного страхования вносит сведения, указанные в заявлении о заключении договора обязательного страхования и (или) представленные при заключении этого договора, в автоматизированную информационную систему обязательного страхования, созданную в соответствии со ст. 30 закона об ОСАГО. Бланк страхового полиса обязательного страхования является документом строгой отчетности (п. 7 ст. 15 ФЗ «Об ОСАГО»).