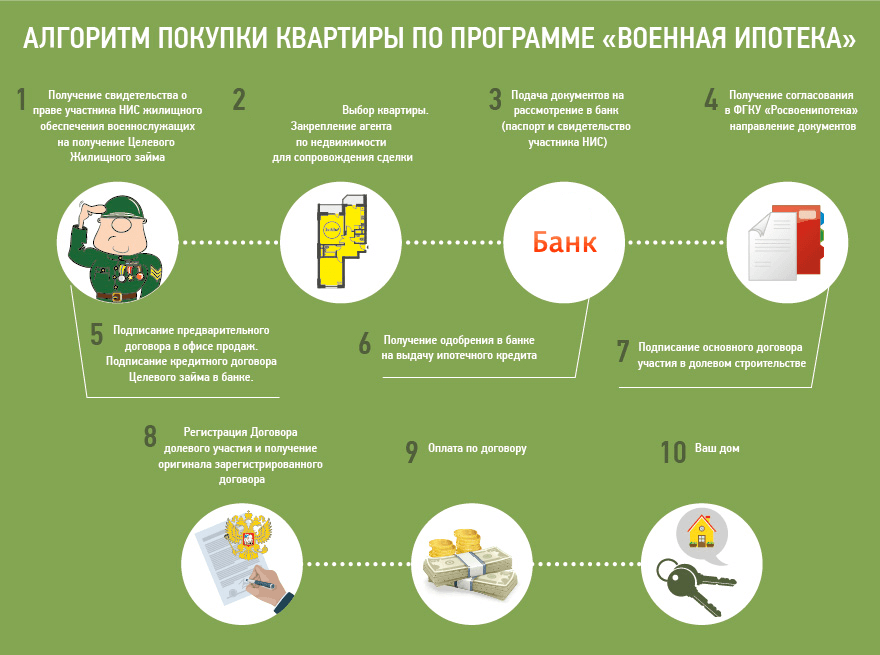

Через полгода после приемки квартира перейдет в собственность

Если денег хватило на покупку жилья без кредита, в предварительном ДДУ укажите, что вы платите свои средства и не используете кредит. Дальше все просто:

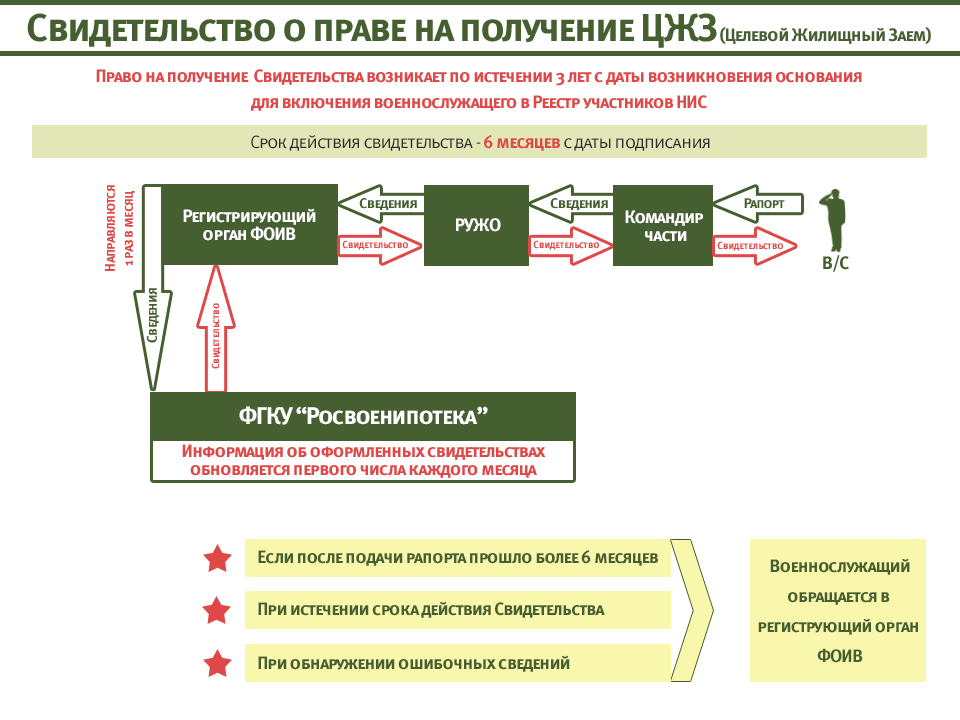

- получаете из «Росвоенипотеки» подписанный договор ЦЖЗ (придется ждать около месяца);

- заключаете с застройщиком основной ДДУ;

- отправляете договор ДУ в Росреестр, где регистрируют права участника долевого строительства;

- заказываете выписку из ЕГРП, в которой указано, что пока дом не сдан, часть прав на квартиру принадлежит государству;

- отдаете выписку и ДДУ в «Росвоенипотеку» (адрес выше), которая в течение 10 дней перечислит деньги застройщику.

Какое жилье можно купить по программе

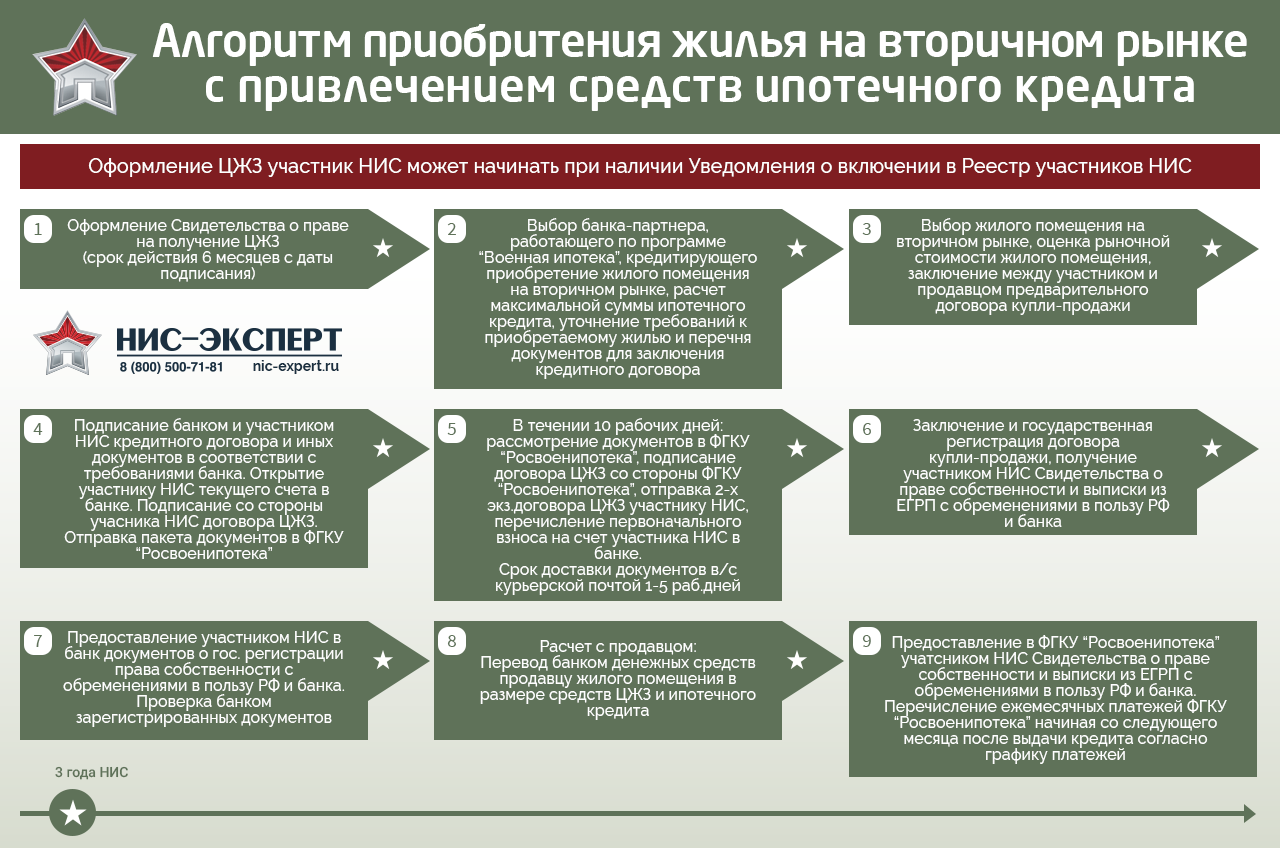

Военная ипотека – ее особенности является то, что в соответствии с ней возможно приобретение квартиры (или просто жилья) на вторичном рынке недвижимости, при этом практически не затрачивая собственных средств.

В качестве первого взноса выступают накопления участника НИС. Дальнейшие выплаты по ипотечному кредиту также осуществляются за счет государства, а не из собственных сбережений участника накопительной системы.

Условия проведения расчета типовые – по социальным нормам, в среднем 18 кв. м на одного человека, соответственно, если средняя семья состоит из 3-4 человек, то в квдратных метрах это будет от 54 до 72.

Существуют льготные категории, которым предоставляются дополнительные квадратные метры (как правило, от 15 до 20 кв.м). К таким гражданам относят:

- преподавателей ВУЗов,

- военных в звании полковник и выше,

- командиров частей,

- военнослужащих, имеющих ученые степени или почетные звания.

Если же военный хочет приобрести квартиру по более высокой цене или большей площади, то он может добавить собственные средства.

Когда квартира станет собственностью

Следует отметить, что по программе военная ипотека условия предоставления таковы, что купленная квартира находится под обременением до тех пор, пока государство полностью не закроет долг перед банком. В среднем, на это требуется 17 лет (или 20 лет календарной выслуги).

Таким образом, все эти годы участник НИС не должен увольняться со службы в армии, если хочет, чтобы квартира по истечении указанного времени сталав его собственностью.

Тем не менее, существуют исключения. Военнослужащий имеет право получить квартиру по истечении десяти лет службы в следующих случаях:

- военный достиг предельного возраста несения армейской службы;

- наличие организацинно-штатных мероприятий;

- по состоянию здоровья (по решению ВКК);

- по конкретным семейным обстоятельствам, которые предусмотрены законодательством РФ.

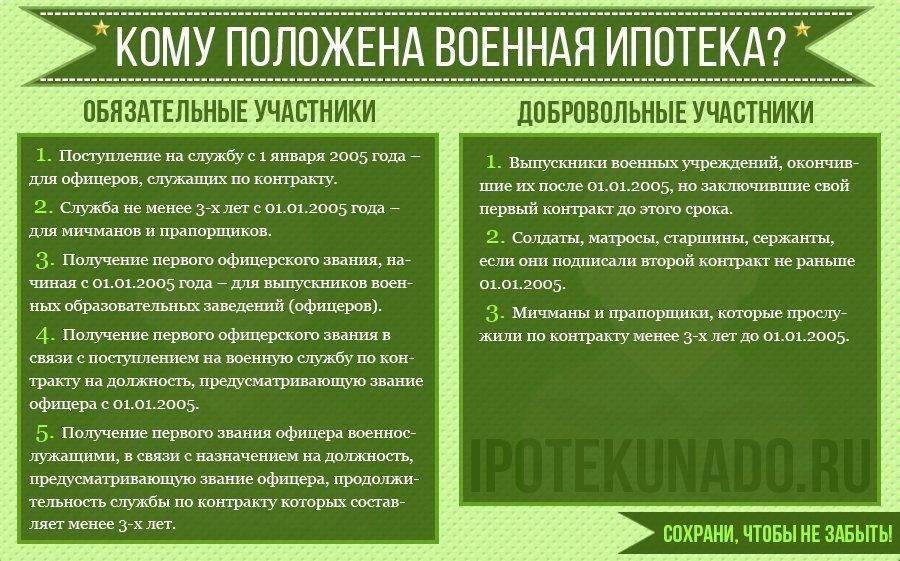

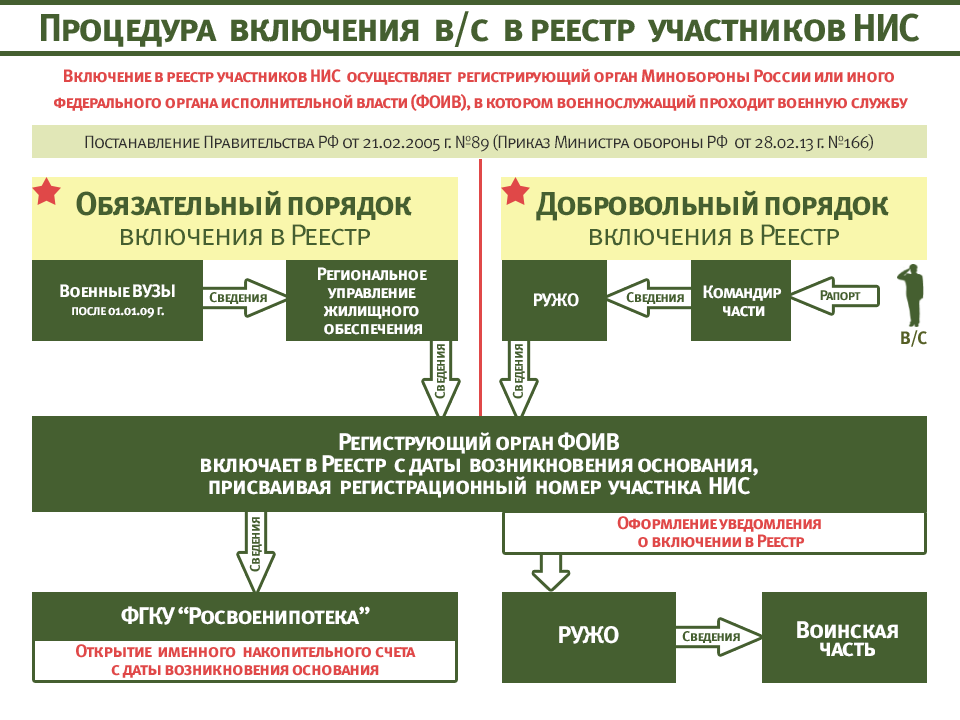

Кто может стать участником накопительной системы

Чтобы стать участником накопительно – ипотечной системы необходимо соблюсти особенности и порядок получения военной ипотеки в следующей последовательности:

- Заключить контракт на прохождение службы в армии и прослужить как минимум три года.

- Написать рапорт о внесении своей кандидатуры в специальный реестр.

- Определиться с предметом ипотечного кредитования.

- Собрать весь необходимый пакет документов.

- Оформить договор в банке.

Стоит отметить, что для выпускников ВВУЗов обязательная военная ипотека будет реальной возможностью стать обладателями жилплощади уже после трёх лет службы.

Следует отметить еще одну особенность военной ипотеки – не все банки работают с данной программой. Проверить список программ конкретного банка можно, воспользовавшись списком кредитных организаций, которые утверждены Федеральной службой по финансовым рынкам (ФСФР)

Конечно, пакет необходимых документов устанавливает сам банк, на это тоже стоит обратить внимание

И это понятно, ведь, к сожалению, военная служба зачастую сопряжена с риском для жизни.

В целом, программа «Военная ипотека» лояльна по отношению к ее участникам, ведь собственные средства для получения жилья военнослужащий не затрачивает. Или в минимальном размере – на оплату страховки и юридических услуг.

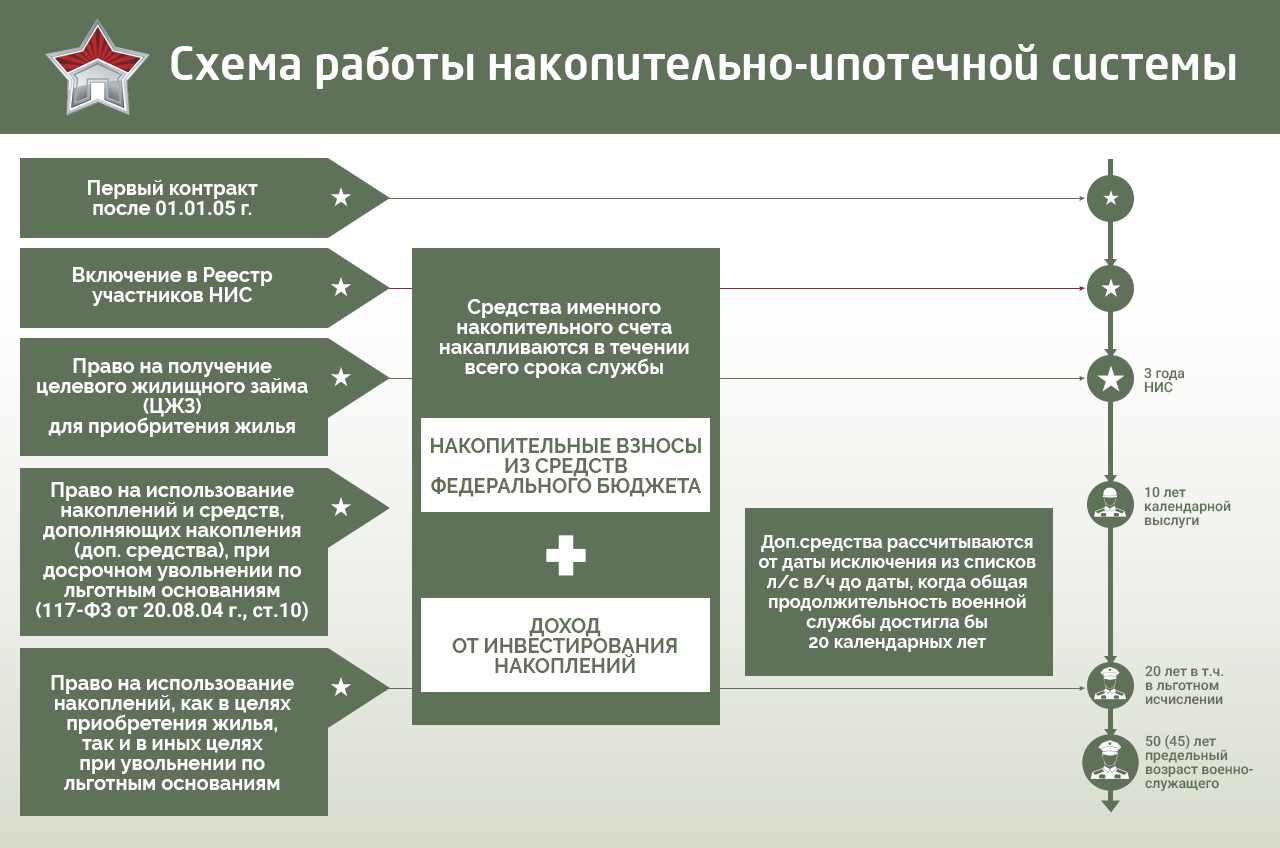

При поступлении на военную службу заключается контракт, и данные вновь поступившего на службу вносятся в реестр – либо автоматически, либо на основании рапорта, в соответсвии с законом. По истечении всего трех лет военнослужащий уже может получить деньги на приобретение жилья. Единственное условие – он должен продолжать свою службу 20 календарных лет.

Что новое в военной ипотеке в 2014 году, так это увеличение накопительного взноса с 222 000 до 233 100 рублей. Отслеживать изменения в программе можно на сайте Рос военная ипотека ру. Кроме этого, действует сайт на другом хостинге военная ипотека юкоз, который также содержит новости.

Программа «Военная ипотека» – прекрасное решение насущного квартирного вопроса, специалисты предсказывают, что именно она спровоцирует приток новых кадров в армию.

Редакция сайта

Погашение, сроки, ограничения и гарантии

Погашение кредита – ответственность Росвоенипотеки, выплаты осуществляются по программе «Военное жилье» из государственного (федерального) бюджета. Ежемесячный платеж – это одна двенадцатая части по общему размеру накопительного взноса участника НИС.

Минимальный срок кредитования определяется в 36 месяцев, максимальный срок может длиться до периода 45-ти лет (включительно) заемщика по ипотеке. Также стоит учесть, что срок кредитования не имеет возможности превысить значение, указанное в свидетельстве по праву НИС о получении средств на ЦЗЖ (целевой жилищный заем).

При наличии собственного жилья у военнослужащего или его родственников (семьи), возможность участия в НИС не исключается и встречает никаких препятствий.

Два основные параметра, которые определяют размер средств на именном счете (накопительном) по каждому участнику НИС:

- общий размер ежегодного взноса (накопительного);

- срок, который военнослужащий уже участвует в системе.

Квартира, которую получил военнослужащий, становится его собственностью, но при этом стоит учитывать, что до получения права использования накоплений, это имущество будет считаться находящимся в залоге у государства.

Система НИС позволяет два варианта применения:

- приобрести квартиру после трех лет участия в НИС (применяя кредитные средства и ЦЖЗ;

- продолжить накопление средств до момента, когда военнослужащий сможет покинуть службу (по ее окончании) и получит право потратить их на приобретение жилья.

Военнослужащий в рамках НИС сохраняет за собой право на приобретенное жилье (служебное) даже в случае покупки квартиры не по месту службы или если происходит перевод на иное место службы (жилье не отчуждается).

Существуют также социальные гарантии по накопительному ипотечному счету:

- размер взноса индексируется ежегодно, с учетом по уровню инфляции;

- в соответствии с законодательством, участники НИС и члены семей участников обладают правом на дополнительные выплаты по жилищному обеспечению;

- в случае наступления смерти или гибели военнослужащего, участвующего в НИС, его ближайшие родственники (семья) имеют право получить накопления, расположенные на именном счете покойного, также они имеют право продолжения погашения по ипотечному кредиту из средств, поступающих на счет.

При оформлении военной ипотеки стоит учитывать, что льготы, которые она предоставляет, применимы только к военнослужащим ВС РФ. То есть:

- если военнослужащий увольняется досрочно и без уважительной причины, ему необходимо будет вернуть сумму ЦЖЗ государству, а кредит придется гасить уже собственными средствами без поддержки;

- банк, в свою очередь, снимет льготное значение ставки по ипотеке и перейдет к начислению процентов по стандартной ставке того момента, когда заключалась договоренность по ипотеке.

Второй вариант

Военнослужащий, при определенных условиях, может применить средства НИС на покупку жилья. Право на средства получают следующим образом:

- если достигается общая продолжительность воинской службы двадцать лет и более (включая льготное исчисление);

- во время увольнения с воинской службы по уважительным причинам, если ее общий календарный срок при этом составил десять лет и более.

Уважительные причины:

- если достигнут предельный возраст по пребыванию на военной службе;

- в связи и в рамках организационно-штабных мероприятий;

- в случае признания ограниченно годным к воинской службе в связи с неудовлетворительным состоянием здоровья;

- в связи с наступлением семейных обстоятельств, регламентированных законодательством;

- в связи с неудовлетворительным состоянием здоровья, ведущим к увольнению и признанию негодным к воинской службе.

Мнение эксперта

Харитонов Андрей

Ведущий эксперт по ипотечному кредитованию

Ответы на вопросы

Могут ли отказать?

У банковского учреждения имеется право на отказ военному в выдаче ипотеки. Зачастую банк может принять такое решение, если имеются причины:

- Заёмщик с плохим кредитным рейтингом;

- Сильная финансовая нагрузка (наличие крупного кредита(ов));

- Уже имеется действующая ипотека.

Но процент одобрения кредитов по военной ипотеке достаточно высокий, в отличие от гражданского ипотечного кредитования.

Как снять обременение с квартиры?

Обременение в пользу государства снимается при соблюдении условий:

- Если военный может использовать накопления;

- Если военный ушел со службы без уважительной причины, а после вернул долг.

Росвоенипотека должна в течение 30 дней направить в Росреестр заявку с указанием снятия обременений в пользу государства. После поступления заявки обременение должно быть снято в течение трех дней. Это подтверждается специальным документом.

Обременение в пользу банковского учреждения снимается после погашения кредита по ипотеке. Данный вопрос военный решает с банковским учреждением в соответствии с требованиями, которые указываются в договоре.

Можно ли рефинансировать военную ипотеку?

При необходимости можно провести рефинансирование военного ипотечного кредитования. А именно можно перевести кредит в другое банковское учреждение с небольшим процентом. В этом случае на счете так и будут дальше собираться деньги, которые можно использовать по усмотрению, но только после появления права на применение накопленных средств.

Рефинансирование может быть проведено не в любом банковском учреждении. Имеется перечень банков от государства, в которых можно использовать рефинансирование.

Что будет с квартирой при увольнении?

Если военный расторг договор, проработав менее 20 лет, то он может быть лишен права на деньги. Он должен будет отдать все, что ему было предоставлено государством, и на это будет выделено 10 лет. Также ему самому придется вносить платежи по ипотеке. Если все платежи будут внесены в положенные сроки, то квартира останется в собственности бывшего военного.

Но имеются исключения:

- Если военный ушел со службы через 10 лет, попал под сокращение;

- Ушел в отставку из-за проблем со здоровьем;

- Уволился из-за проблем в семье.

В этих ситуациях предоставленные деньги можно не возвращать. Но вот, если на период увольнения ипотека не был выплачена, то бывшему военному будет нужно платить все самому.

Если оба супруга военнослужащие?

Если участниками НИС являются оба супруга, то каждый из них может провести заключение договора целевого жилищного займа с Росвоенипотекой и приобрести жилье по ипотеке. И оно будет общей собственностью.

Если жилье приобретается в ипотеку, на супругов производится оформление кредитного договора, где один из них указывается в качестве основного заемщика. В данной ситуации Росвоенипотека производит начисление средств целевых жилищных займов на его личный счет.

Можно ли объединить с гражданской ипотекой?

Гражданская ипотека, которая была оформлена до подписания контракта, может быть объединена с военной ипотекой. Данная возможность появилась у военнослужащих еще с 2017 года.

Можно ли взять повторно?

Военная ипотека 2 раз может быть взята, если будут соблюдаться простые условия:

- Если заемщику до достижения возраста 45 лет осталось не меньше 3 лет;

- Предыдущий заем был погашен;

- На счету в НИС успела скопиться сумма, которой будет достаточно для первоначального взноса.

Можно ли получить налоговый вычет?

Налоговый вычет может быть получен в случаях, когда заемщик для покупки жилья применяет свои денежные средства. А вот провести оформление налогового вычета на бюджетные средства не выйдет.

Размер вычета составляет 13% от максимально возможной суммы (2 миллиона рублей). Если заемщик использовал для покупки 2 миллиона рублей, то он получит вычет в размере 260 тысяч рублей.

5 из 5 (1 голос)

Возможно ли рефинансирование

Оно заключается в оплате оставшегося долга с помощью оформления нового на более выгодных условиях. Это убирает обременение с жилья, но оставляет большую часть займа для оплаты самостоятельно.

Другими словами, рефинансирование — перекредитование. Вы просто открываете один кредит в одном банке, чтобы с помощью его погасить прошлый.

Для обычного гражданского человека это уменьшает задолженность из-за более выгодного процента. Однако для военнослужащего сумма, которая погашает займ, становится выше. Так как у служащего были меньше проценты. Кроме того, сроки становятся дольше, но в итоге людям немного выгоднее платить из-за уменьшения ежемесячного платежа.

Для заемщиков это большой плюс, чтобы уменьшить проценты или снизить финансовое бремя из-за ухудшения материального обеспечения, потому что чаще всего часть зарплаты приходится отдавать на погашение.

Когда стоит обращаться к рефинансированию:

ссуда бралась до получения помощи от страны;

большую часть долга приходится возвращать из зарплаты, которая не позволяет это сделать;

после завершения контракта приходится самостоятельно все выплачивать.

Условия предоставления военной ипотеки в 2020 году

Зная основное назначение ипотечной программы, разобраться в условиях предоставления военной ипотеки в 2020 году будет несложно. Так, получить государственную поддержку могут:

- поступившие на службу по контракту;

- отслужившие в вооружённых силах не менее 3 лет;

- достигшие 21 года;

- при этом предельный возраст заёмщика на момент погашения задолженности не может превышать 45 лет.

Важно подчеркнуть, что программа имеет свои тонкости, которые следует учитывать. Так, никто не ограничивает военных в максимальной стоимости приобретаемой недвижимости, а вот размер финансовой помощи ограничен 2,4 млн

рублей. Остальную часть задолженности придётся погашать или вносить самостоятельно.

Преимущества и недостатки военной ипотеки

Явных недостатков в государственной поддержке служащих нет, поскольку участие в программе добровольное. Зато среди преимуществ выделяется:

- возможность получить жильё за счёт средств правительства;

- отсутствие ограничений на покупку недвижимости по программе при наличии у военнослужащего собственной жилплощади;

- сохранение права на государственную жилплощадь после оформления кредита.

Ежемесячная сумма военной ипотеки в 2020 году

Отдельного внимания заслуживает сумма государственных отчислений, полагающихся каждому участнику программы. Выше уже упоминалось, что максимально допустимый размер помощи ограничен 2400000 рублей. При этом ежемесячно на счёт поступает по 24 тысячи рублей, а в год накопления увеличиваются на 268465,60 руб. То есть, проблем с погашением задолженности не возникнет, поскольку указанной суммы должно хватить для внесения предусмотренных кредитным договором платежей. В крайнем случае, никто не запрещает должнику доплачивать часть суммы из собственных сбережений и доходов, если это не сильно ударит по его семейному бюджету.

Военная ипотека при увольнении

Порядок оплаты задолженности при увольнении заёмщика из вооружённых сил зависит от того, когда и при каких обстоятельствах это произошло:

- если участник программы отслужил меньше 10 лет, он погашает долг самостоятельно и одновременно компенсирует государству расходы;

- если прошло больше 10 лет, компенсации не требуются, но остаток долга ложится на плечи уволившегося;

- если стаж службы превышает 20 лет, все расходы берёт на себя государство, а оставшиеся неиспользованными деньги переходят военному.

Отдельного внимания заслуживает раздел военной ипотеки при разводе. Если супруга не вкладывала личные средства в приобретение недвижимости, все права на квартиру остаются за военнослужащим. В противном случае возможны изменения в правах расставшихся супругов.

Увольнение и другие подводные камни

С увольнением из рядов силовых служб и военной ипотекой связано 2 вопроса:

- что полагается тем, кто не брал военную ипотеку?

- что делать тем, кто уже взял военную ипотеку, но не успел выплатить ее до конца?

По первому вопросу все достаточно интересно, хоть взносы на НИС и считаются собственностью государства, при некоторых обстоятельствах военнослужащий может их получить на руки. Это такие условия:

- если выслуга лет составила 20 лет и больше, в том числе по льготному исчислению;

- если военнослужащего с выслугой от 10 до 20 лет уволили из рядов ВС по состоянию здоровья, достижению предельного возраста, по сокращению и семейным обстоятельствам;

- если военнослужащего с любой выслугой признали непригодным к службе;

- если военнослужащий умер или погиб.

То есть, по достижении 20 лет выслуги военнослужащий так и не воспользовался правом на военную ипотеку, он может получить все накопленные за ним деньги на руки – и при этом продолжать служить.

Но для тех, кого увольняют раньше этого срока, есть еще одна интересная возможность – получение дополняющих средств. То есть, если военного с выслугой в 11 лет признали ограниченно годным к службе по состоянию здоровья и уволили, то он получит все свои взносы не только за 11 лет, но и за те 9 лет, которые он не дослужил до 20 лет. Но перечень таких льготников чуть меньше.

Однако по второму вопросу все не так просто: если военнослужащий был уволен со службы, государство перестанет гасить за него военную ипотеку. Но остается вопрос – что делать с теми деньгами, которые уже уплачены? Здесь есть 2 варианта:

- если военнослужащего уволили по достижении выслуги в 20 лет и более, или при выслуге более 10 лет по состоянию здоровья, возрасту или сокращению – то возвращать государству первоначальный взнос и все уплаченные ранее суммы не придется. А погасить остаток долга можно будет теми деньгами, которые остались на счету в НИС, дополняющими выплатами, а если этого уже нет – то за свой счет;

- если военнослужащий не стал подписывать новый контракт, или его уволили за нарушение, а его выслуга меньше 20 лет – все, что перечислило за него государство, придется ему вернуть. Если он не сможет этого сделать – банк или «Росвоенипотека» обращают взыскание на жилье такого заемщика, и продают его с торгов. Если вырученной суммы не хватает, то бывший военный остается должником.

Это один из главных минусов программы военной ипотеки – никто не знает, сколько будет служить и когда ему надоест военная служба. Многим приходится ради жилья продолжать служить, даже если эта работа не приносит никакого удовлетворения – иначе придется продавать залоговое жилье и переселяться практически «на улицу».

Есть у военной ипотеки и другие подводные камни:

- в крупных городах практически невозможно купить жилье за те деньги, которые готов предоставить банк. Разве что очень небольшую квартиру в старом доме – но при этом «Росвоенипотека» не согласует покупку жилья в аварийном доме или в доме с деревянными перекрытиями;

- сертификат действует 6 месяцев, за это время нужно успеть найти жилье, договориться о покупке, получить одобрение банка и оформить саму сделку. Некоторые не успевают, потому что сильно заняты по службе;

- покупая жилье на вторичном рынке, скорее всего, придется оплачивать услуги риелтора, оценку объекта недвижимости и оформление документов. При покупке жилья в новостройке все проще – там достаточно выбрать понравившийся объект из числа аккредитованных «Росвоенипотекой»;

- обязательное ипотечное страхование не оплачивается за счет НИС – и эти деньги придется где-то найти заемщику;

- в отличие от жилищной субсидии, сумма взносов в НИС фиксирована для всех и не зависит от состава семьи военнослужащего. Поэтому военным с несколькими детьми может быть выгоднее подождать, когда наберется достаточно выслуги и оформить жилищную субсидию.

Тем не менее, программа военной ипотеки – одна из немногих в стране, которые дают возможность получить жилье в собственность, почти не тратя на это свои деньги.

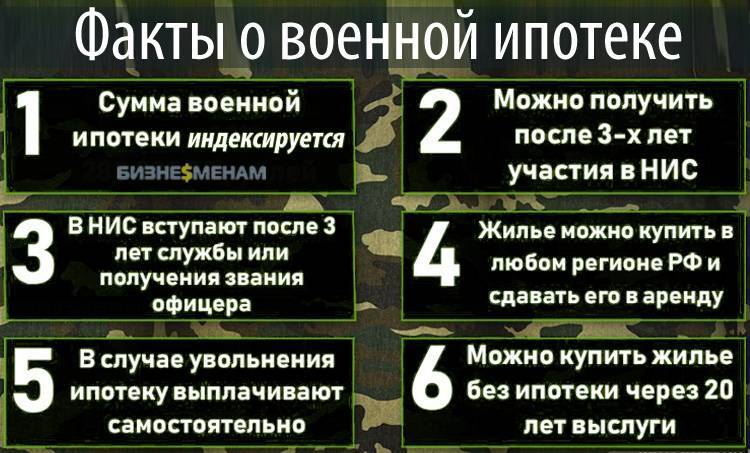

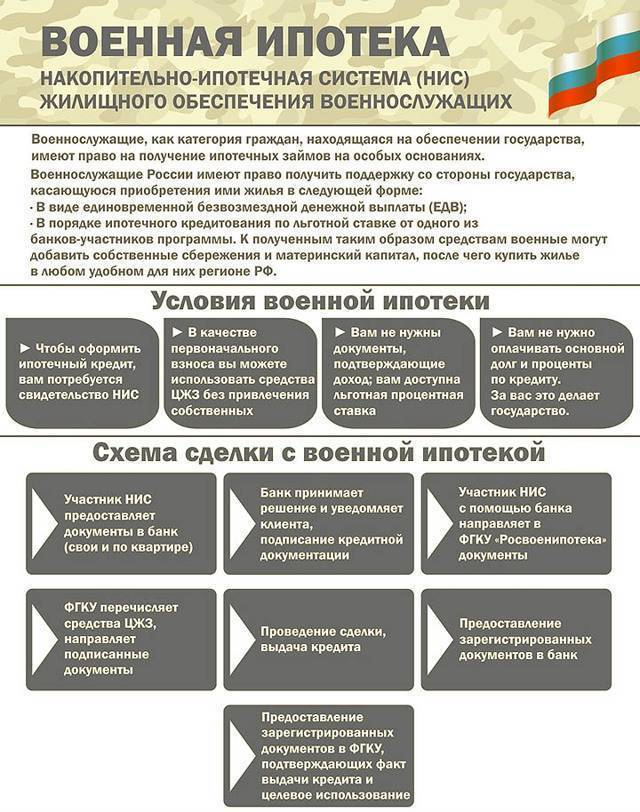

Что такое военная ипотека?

Военная ипотека – целевой кредит на покупку недвижимости, который выдается военнослужащим и субсидируется государством. Управляет процедурой кредитования специальная структура – Росвоенипотека. Ее контролирует Министерство Обороны РФ. Программа реализуется в соответствии с положением ФЗ №117.

Купить жилье на льготных условиях могут лица, которые участвуют в НИС (накопительно-ипотечной системе). Предложение доступно лишь для лиц, работающих в вооруженных силах РФ по контракту. Военная ипотека представляет собой стандартный кредит, однако платежи вносит не заемщик, а государство.

История.

Самый первый закон, касающийся порядка выдачи жилья военным, был принят в 1993 году. Через 5 лет был подписан ФЗ №76 «О статусе военнослужащих». В нормативно-правовом акте говорилось, что каждый человек, закончивший службу по контракту и вышедший на пенсию, должен быть обеспечен жильём. Процедура оказалась недостаточно эффективной. Очереди на жилье росли и никто не гарантировал, что военнослужащий вообще когда-либо сможет получить недвижимость. Лица, которым всё же выделили жилье, были недовольны его качеством. Нередко помещения не были приспособлены для нормальной жизни.

С начала двухтысячных государство ввело курс популяризации военных профессий

Чтобы привлечь внимание к службе в армии, необходимо было решить вопрос с жильём. Для этого в 2004 году был принят закон «О военной ипотеке» (ФЗ №117 от 20 августа 2004 года)

Нормативно-правовой акт закрепил возможность получения комфортабельного жилья через 3 года с момента начала службы. Для многих мужчин новый закон «О военной ипотеке» стал отличным мотиватором для начала военной карьеры. Ипотека позволяла обеспечить себя и семью комфортабельной недвижимостью. Причём человек самостоятельно выбирал местоположение новой квартиры.

Законодательство.

Основным нормативно-правовым актом, регламентирующим нюансы предоставления военной ипотеки, продолжает оставаться федеральный закон №117 от 20 августа 2004 года. Закон «О военной ипотеке» регламентирует права и обязанности участников программы, определяет порядок формирования накоплений для жилищного обеспечения, фиксирует правила надзора и контроля, а также ряд иных нюансов оформления военной ипотеки.

Дополнительно стоит учитывать положение ФЗ №102 от 16 июля 1998 года «Об ипотеке». Здесь фиксируется перечень имущества, которое может выступать предметом сделки, и определяются общие правила заключения договоров, особенности регистрации соглашений и иные нюансы.

Покупка недвижимости по программе военной ипотеки выполняется с соблюдением Гражданского кодекса. В частности, вопросам купли-продажи посвящена глава 30 ГК РФ.

Дополнительно необходимо уделить внимание следующим Постановлениям Правительства:

- №89 от 21 февраля 2005 года – определяет категории участников и основания для включения в них;

- №686 от 17 ноября 2005 года – фиксирует правила выплаты накоплений;

- №370 от 2008 года – определяет порядок возврата целевого жилищного займа.

Суть и механизм действия программы «военная ипотека».

Сколько дает государство и что можно купить за эти деньги

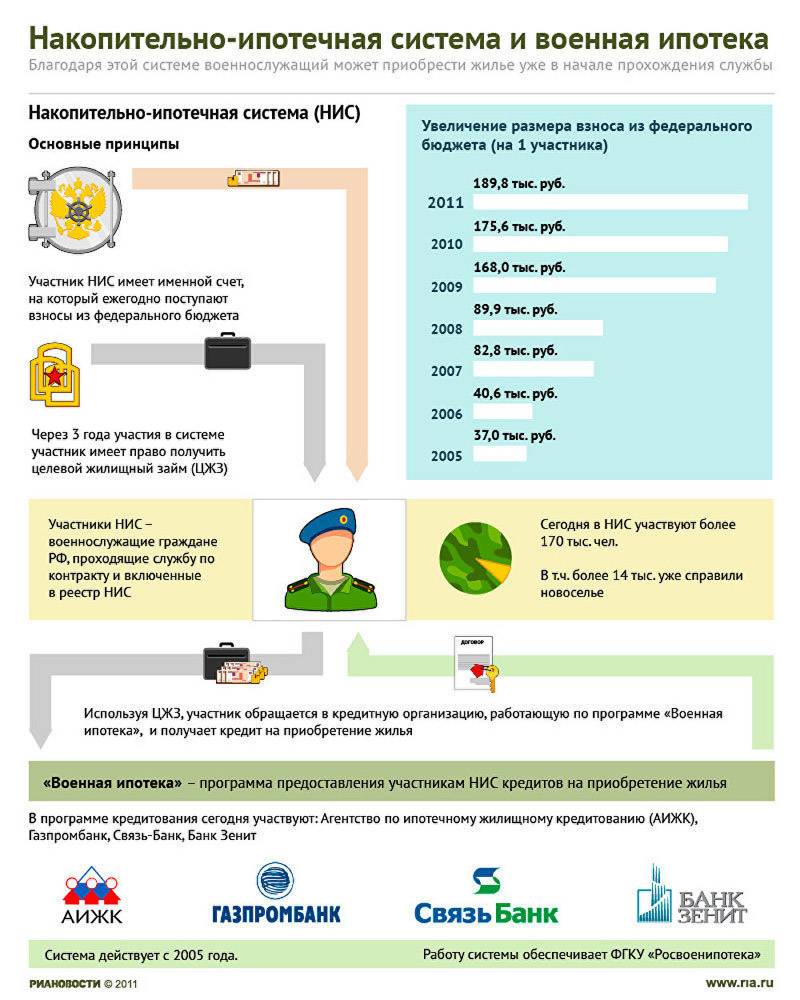

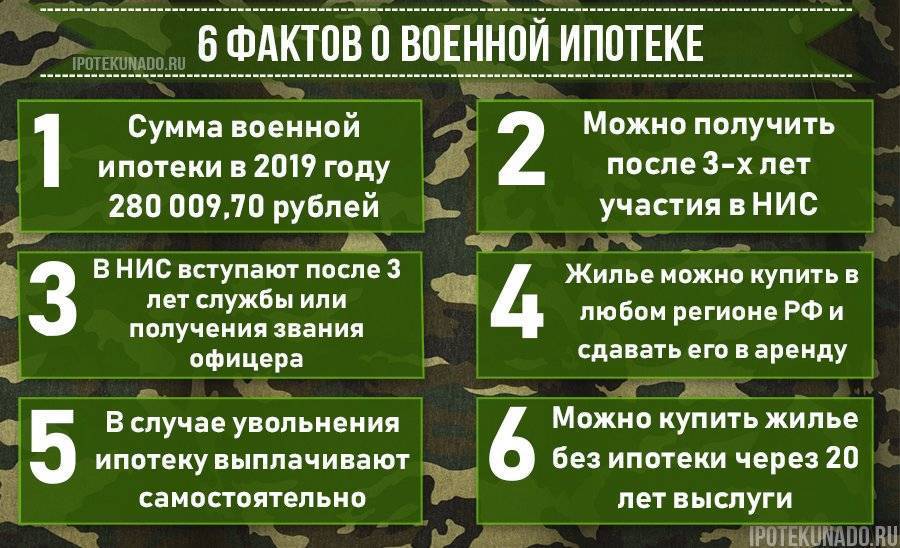

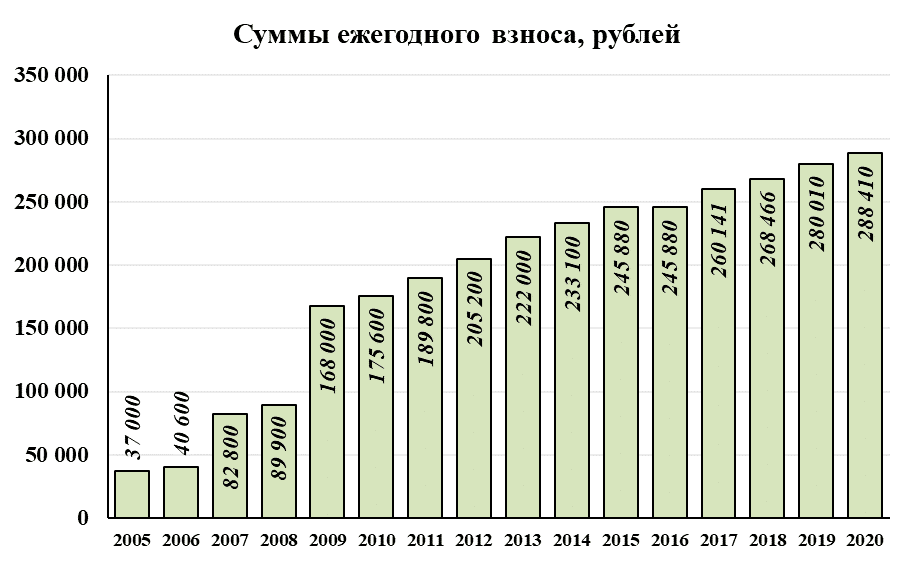

Каждый год государство зачисляет на именные накопительные счета участников НИС накопительные взносы. Их перечисляют из федерального бюджета, причем перечисляются они раз в месяц по 1/12 от суммы годового платежа. Суммы существенные – начав в 2005 году с 37 тысяч рублей, сейчас военная ипотека дошла до 288,4 тысяч рублей в год.

На графике видно, как росла сумма платежей:

Однако взносы от государства – не единственная часть ипотечных накоплений для военнослужащих. Также средства могут формироваться и за счет доходов от инвестирования уже имеющихся накоплений, и других не запрещенных источников.

ФГКУ «Росвоенипотека» размещает временно свободные средства в управляющих компаниях, поэтому с 2010 года суммы взносов увеличиваются на определенный процент каждый год. Стоит учитывать, что реальная сумма увеличения взносов будет чуть меньше, чем заявленная доходность по этим средствам – часть дохода забирает себе управляющая компания.

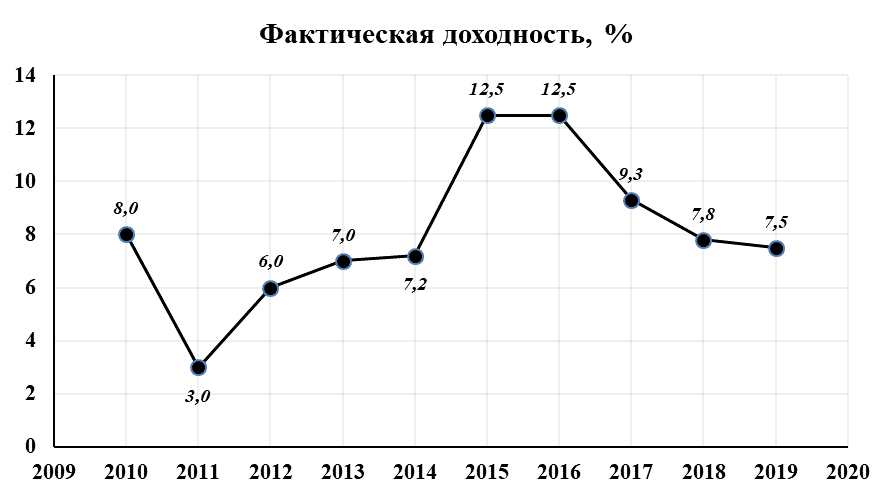

Процент доходности за последние 10 лет был таким:

То есть, деньги не лежат «мертвым грузом» на счетах, а работают – и в некоторые годы даже приносят доход выше инфляции. Учитывая, что сумма взноса увеличивается каждый год на величину инфляции, за каждым военнослужащим собираются достаточно серьезные накопления, которых через несколько лет может хватить на покупку жилья даже без использования ипотеки (правда, в не очень большом городе).

Что касается ограничений по целевому жилищному займу, то они такие:

- оформить военную ипотеку можно только в банке, который с ней работает (таких большинство среди крупных банков);

- купить можно квартиру в новостройке (в том числе по ДДУ – на этапе строительства), на вторичном рынке и даже участок с домом. Можно рефинансировать оформленный ранее ипотечный кредит;

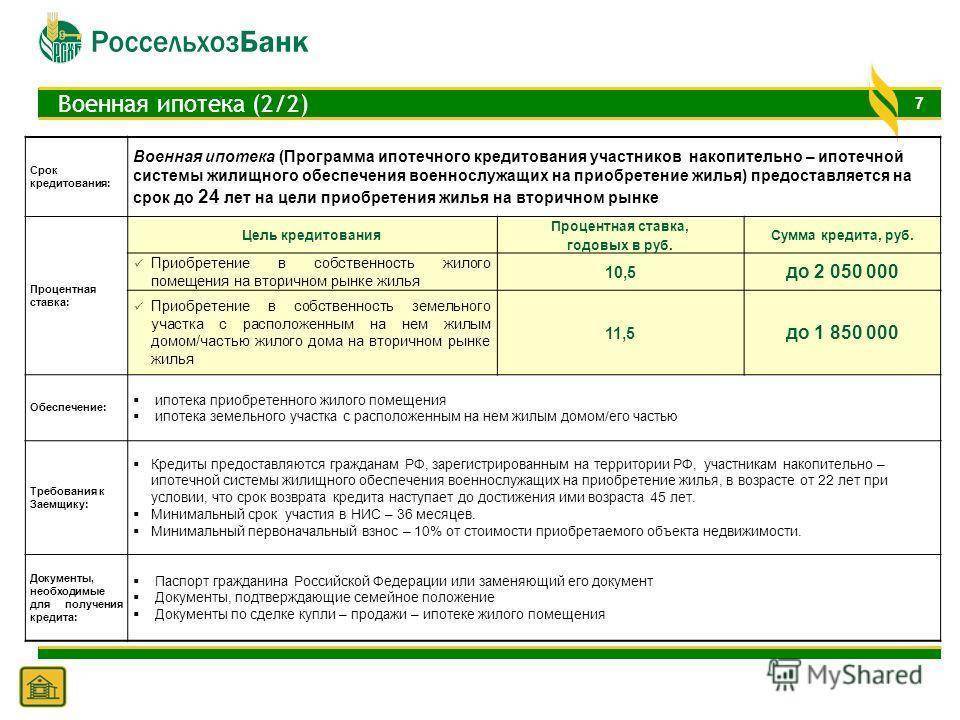

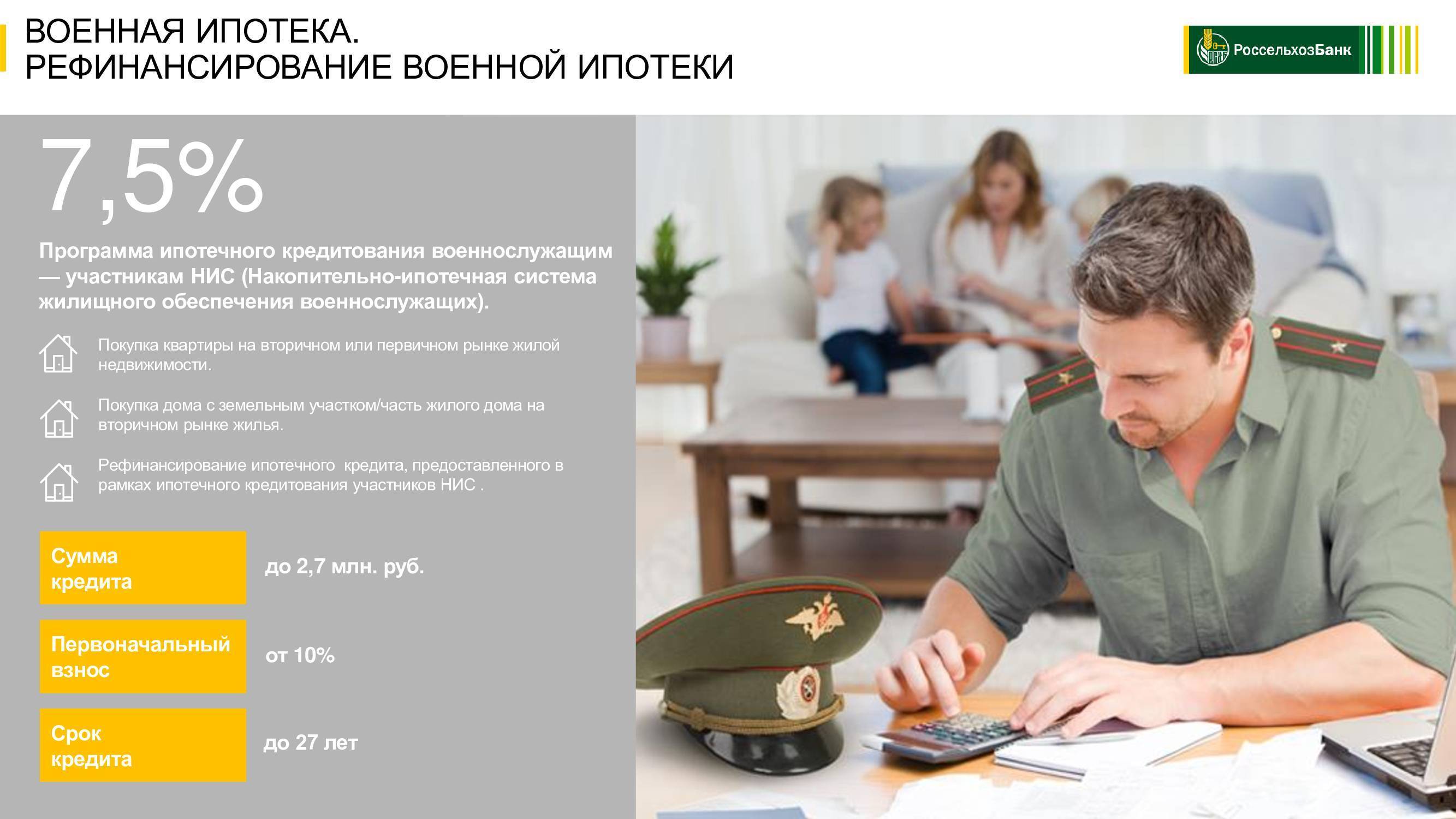

- сумма кредита зависит от того, сколько накопилось у заемщика на счете, сколько он вносит собственных средств и какой первоначальный взнос требует банк. Максимум сейчас – 3 141 000 рублей в Сбербанке, 3 300 000 рублей в Россельхозбанке, 3 790 000 рублей в Промсвязьбанке (это под 5,85% годовых, а по обычной программе – 3 286 000 рублей).

Конкретные условия кредитования устанавливают уже сами банки. Везде требуется, чтобы первоначальный взнос был не менее 10-20% от суммы ипотечного кредита (хотя за каждым заемщиком уже накопилось минимум 3 ежегодных взноса), срок кредитования – до 25 лет (но не более, чем до достижения предельного возраста нахождения на службе). А по процентным ставкам все почти одинаково – это диапазон от 7,5 до 8,5%.

Правда, Промсвязьбанк каким-то образом может выдавать военную ипотеку под 5,85% годовых – по такой же ставке он выдает льготную ипотеку по госпрограмме-2020. Но закончится такое предложение уже 1 декабря.

Условия предоставления военной ипотеки

- Чтобы программа ипотечного кредитования могла нормально работать, было принято решение создать накопительную ипотечную систему (НИС). Ее основной смысл, как вы уже поняли, заключается в том, чтобы на протяжении всего срока службы на личный счет контрактника начислялись накопления.

- Размер суммы поступлений может быть разным. Она может изменяться и корректироваться каждый год в соответствии с инфляцией. На 2022 год ее размер составляет 311 тысяч рублей.

- Чтобы стать участником военной ипотеки по программе НИС, необходимо прослужить не меньше трех лет. Воспользоваться средствами со счета НИС можно будет только через три года со дня проведения его открытия. Из этого следует, что каждый участник ипотечной программы должен отдать армии не меньше шесть лет.

Главными условиями предоставления льготного ипотечного кредитования является соответствие заемщика требуемой категории. Служба в рядах Вооруженных Сил Российской Федерации должна осуществляться в течение срока, который позволяет уволиться без потери льготы. Ну или пока заёмщик самостоятельно не выплатит кредит. Банки, которые выдают ипотеку на покупку жилья военнослужащим, могут выдвигать дополнительные требования.

Что делать, если уволился

Могут возникнуть проблемы, если человека попросили уйти из-за нарушения контракта. Особенно если он совершил противоправные или умышленные действия или признан виновным по статье. В таком случае все деньги, полученные от государства, требуется вернуть в полном объеме. Иначе на вас вправе подать заявление в суд.

Если же лицу исполнилось 45 лет или он достиг 20 и более лет службы в льготном исчислении, то ему не придется ничего возвращать. Остаток по кредиту попросят погасить самостоятельно, а средства из НИС остаются у военнослужащего.

После ухода с контракта после 10 лет работы оставшийся долг остается человеку. Деньги, переведенные от госпрограммы в банк, не возвращаются. При этом увольнение должно быть либо по уважительной причине.

Есть также определенные причины для ухода со службы, которые считаются допустимыми. Например, непригодность к определенной работе, ухудшение состояния здоровья, сокращение или окончание контракта. В этом случае есть большая вероятность, что господдержка останется у вас, а оставшийся долг вы вернете кредитной организации самостоятельно.