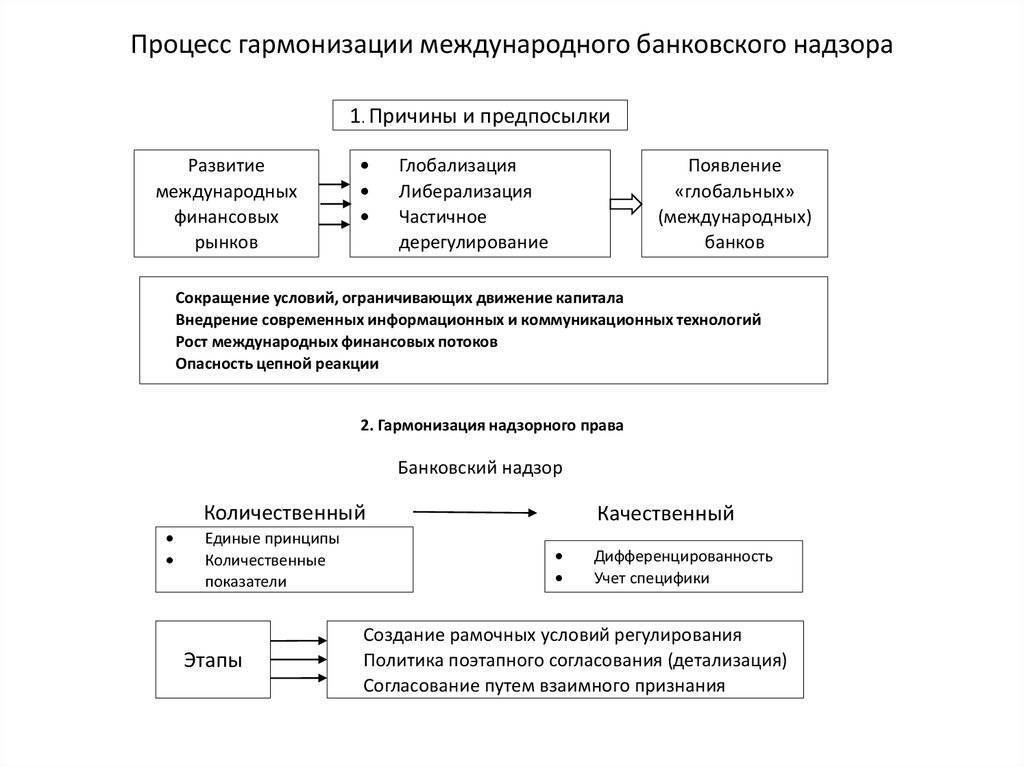

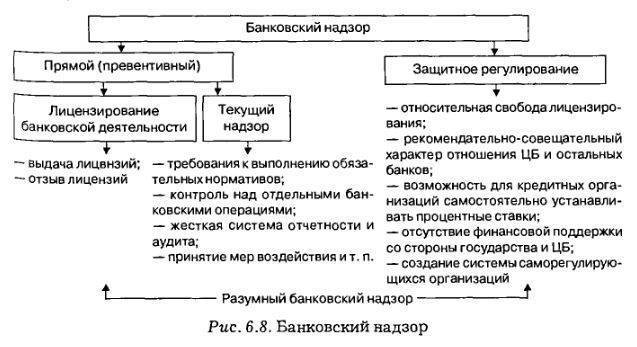

Виды и формы банковского надзора

Как полагают теоретики-финансисты, Центральный банк ведет надзор двух основных видов:

ο юридический — проверяя соблюдение законности

ο пруденциальный — контролируя исполнение нормативов

Два вида банковского надзора различают и по месту осуществления должностными лицами ЦБ своих полномочий:

- дистанционный надзор — посредством анализа предоставленных регулятору банковских и прочих документов

- контактный надзор — с выездом представителей Банка России в головной офис и/либо подразделения финорганизации и изучением предоставленных документов на месте

Виды банковского надзора | Место осуществления надзора |

Юридический надзор | Дистанционный надзор |

Пруденциальный надзор | Контактный надзор |

Выделяют также формы банковского надзора по содержанию деятельности банков:

- надзор за обслуживанием / хранением средств бюджета

- надзор за инвалютными операциями

- надзор за обеспечением собственной ликвидности

- другие

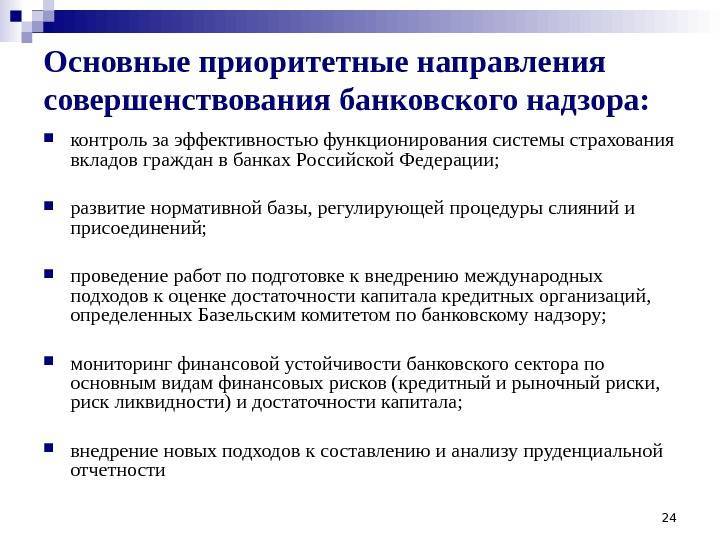

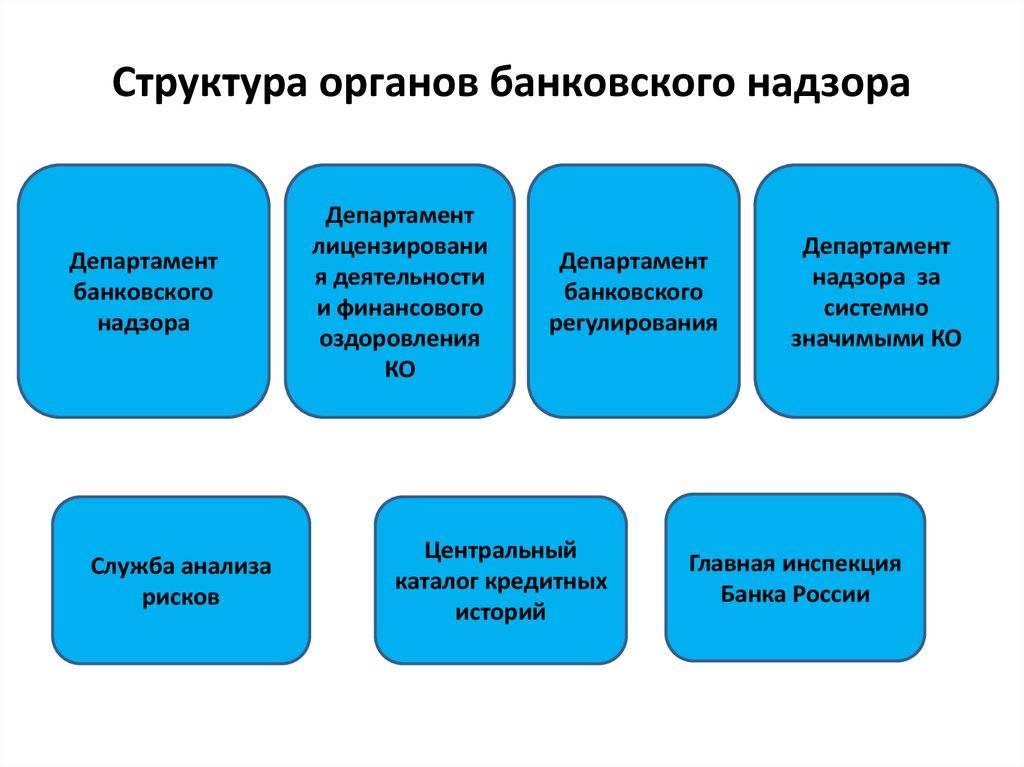

Видами надзора, а также его методами и инструментами, занимается структура Центрального банка, включающая:

Visa и Mastercard уходят из России

О прекращении своей деятельности в России объявили две ведущие международные платежные системы Visa и Mastercard, а также American Express, PayPall и ряд других международных платежных систем. Что это означает для клиентов?

На этом фоне многие российские банки начали продлевать срок действия уже выпущенных карт Visa и Mastercard на несколько лет, а некоторые даже — делать их бессрочными, чтобы максимально продлить время действия. Эмитировать новые карты этих платежных систем в России будет невозможно.

Также в России нельзя будет использовать карты Visa и Mastercard, выпущенные в других странах.

Это основные изменения и ограничения в банковской системе России на сегодняшний день. Разного рода нововведения сейчас вводятся практически ежедневно, поэтому актуальную информацию стоит уточнять. Рекомендую также прочесть: Санкции и экономический кризис: что делать простым людям?

Оставайтесь на Финансовом гении и повышайте свою финансовую грамотность! Если сайт перестанет открываться — используйте ВПН-соединение. До новых встреч!

Оценить:

Комплаенс-система — стабильное развитие бизнеса

Комплаенс в компании необходим для соответствия законодательству и предупреждения нарушений. Комплаенс система синхронизирует бизнес-процессы с действиями и поведением сотрудников, а также с действиями внешних контрагентов и КНО, что позволяет бизнесу работать эффективно и с минимальными рисками.

Подразделение комплаенс (служба комплаенс) — это структурное подразделение компании, осуществляющее систему мер по контролю за соответствием деятельности всей организации, ее бизнес-процессов, операций и действий работников нормам законов и подзаконным актам, регулятивным правилам и принятым стандартам деловой этики.

С помощью системы комплаенс фиксируются все правила, по которым персонал и организация должны вести свою деятельность. Знание и соблюдение этих норм позволяют сформировать превентивную защиту от нарушений, что, в свою очередь, минимизирует риски получения штрафов по проверкам.

Интересные факты о ЦБ

- Центробанк обещал удерживать инфляцию на уровне 4% в год. Это удавалось до 2019 года, но в 2020-м она выросла до 4,9%, а в 2021-м может превысить 8%. Дело в том, что ЦБ долгое время считал, что инфляция будет ниже плана (в середине 2020 года) и активно ее разгонял, снижая ставку. Теперь ситуация изменилась, и цены выросли гораздо сильнее, чем должны были;

- Сбербанк долгое время был в собственности Центробанка, но это считалось неправильным – владелец банка не может быть его же контролирующим органом. В итоге Сбербанк был продан по рыночной цене правительству, хотя по факту это было лишь «перекладывание» денег из одного государственного кармана в другой;

- в декабре 2014 года Центробанк резко поднял ключевую ставку до 17%. Это было нужно, чтобы спасти рубль – по итогу так и получилось, доллар надолго закрепился на уровне 60 рублей, и лишь в 2020-м рубль стал девальвироваться;

- Центробанк еще в 2019 году предупреждал, что на рынке кредитования надувается пузырь, который может в любой момент лопнуть. Но до сих пор этого не произошло;

- Центробанк может отзывать лицензии, но иногда банки оспаривают это решение. Так, вкладчики банка «Югра» до сих пор пытаются вернуть ему лицензию (чтобы получить назад вклады на сумму более 1,4 миллионов рублей), владельцы «ЮМК Банка» признали в суде решение об отзыве лицензии незаконным, а банк «Платина» выкладывал на своем сайте компромат на ЦБ.

Санкции по отношению к нарушителям

Выявив нарушения банком пруденциальных и/либо юридических норм, регулятор вправе применить к нему следующие меры воздействия (санкции):

- предупреждение учредителям с предложением увеличить капитал финорганизации до требуемого размера;

- изменение нормативов, установленных для конкретного банка, на срок до 6 месяцев;

- запрет на проведение банком отдельных операций;

- запрет на реорганизацию банка;

- штраф в размере до 1% уставного капитала кредитной организации;

- требование проведения тех или иных мероприятий по финансовому оздоровлению (санации) банка;

- принятие решения о санации финорганизации средствами подконтрольного Центробанку Фонда консолидации банковского сектора с переходом банка в госсобственность на период оздоровления или бессрочно (с 2017 года; ранее санирование проводилось средствами АСВ и частных санаторов, без огосударствления);

- крайняя мера — отзыв лицензии, означающий ликвидацию банка

Эффективность надзора сомнительна

Участившееся в 2014-2016 годах применение к коммерческим банкам именно крайней меры (при нынешней главе ЦБ Эльвире Набиуллиной лицензий лишены более 400 банков) оппоненты российских властей яростно критикуют, но многие эксперты называют следствием реальных проблем, накопившихся в банковском секторе. Эти проблемы связывают среди прочего с недостаточной эффективностью банковского надзора, который оказывался неспособным предотвращать потери ликвидности и вовремя выявлять «дыры» в балансе банковских организаций.

Так, российский экономист Андрей Мовчан в статье, опубликованной в британской The Financial Times 15 января 2018, утверждает, что ЦБ не заметил и не предотвратил ни одного грядущего краха банка, даже системно значимого. Регулятор даже не стал разбираться с собственными аудиторами, не обратившими внимания на завышение в отчетности Банка «Открытие» общеизвестных цен российских гособлигаций.

В декабре 2015 РБК опубликовал список 16 частных аудиторских компаний, которые выдавали положительные заключения финорганизациям, вскоре признанным банкротами и лишенным лицензий. Такие заключения получили шестьдесят девять из восьмидесяти двух банков, ликвидированных в 2013-2015 годах. При этом издание отмечает, что и сами аудиторы кивают на Банк России — он-то куда смотрел, обладая гораздо большими возможностями выявлять проблемы у кредитных организаций, — и Минфин РФ, контролирующий рынок аудиторов, не считает оправданными обвинения ЦБ в их адрес.

Понятие банковского надзора

Банковский надзор в РФ — это контроль Центробанка за соблюдением банковскими кредитно-финансовыми организациями законодательных и прочих нормативных актов, регулирующих их деятельность. Обзор Центробанка я делал здесь.

Наблюдение, которое производит ЦБ РФ (Банк России), касается прежде всего исполнения коммерческими банками предписаний в части обязательных финансовых нормативов. О коммерческих банках и о структуре банковской системы России в целом есть статья тут. Воздействие на игроков банковского сектора по существу и является банковским регулированием в России.

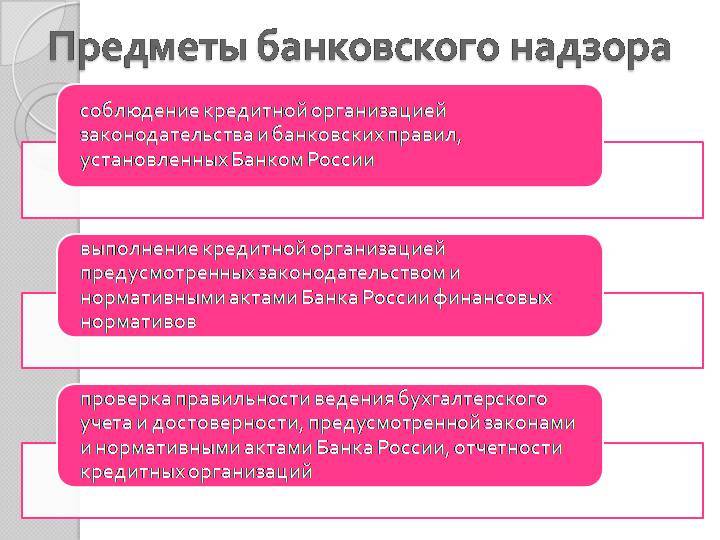

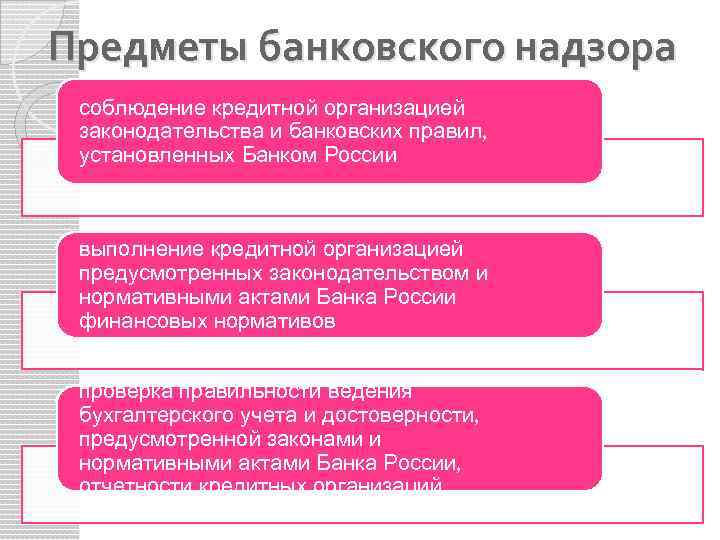

Предметом надзора РФ является соблюдение банковскими организациями прописанных в федеральном законодательстве и/или установленных регулятором согласно федзакону от 10.07.2002 г. №86-ФЗ:

- правил проведения операций;

- нормативов отчетности и бухучета;

- нормативов ликвидности и достаточности капитала;

- ограничений по размерам резервов, финансовых рисков, кредитов, поручительств и банковских гарантий и др.

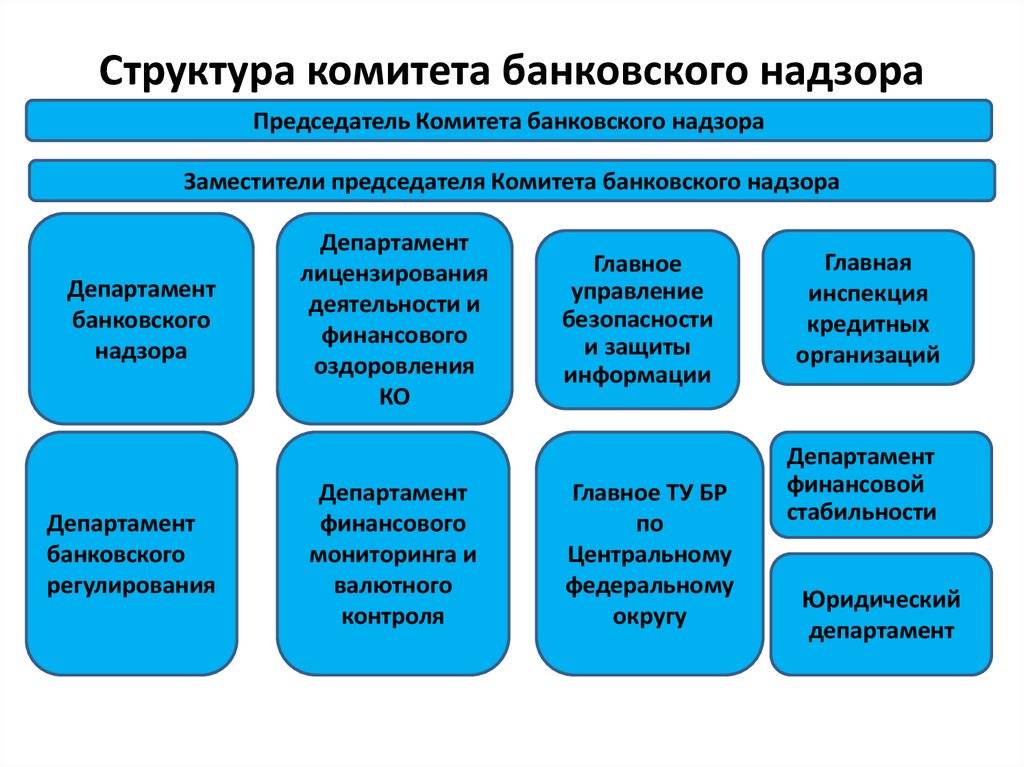

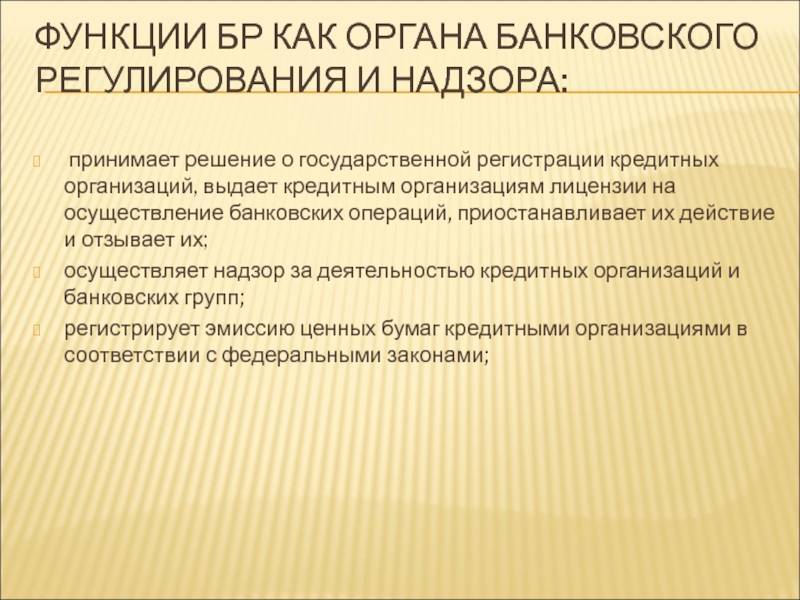

Осуществление наблюдения и регулирования статьей 56 упомянутого федзакона возложено на Комитет банковского надзора Банка России, с октября 2016 года возглавляемый первым зампредседателя ЦБ Дмитрием Тулиным. До него — в период, на который пришелся пик «зачистки» российского банковского сектора (2014 — сентябрь 2016) — комитетом руководил Алексей Симановский.

В состав Комитета банковского надзора входят руководители структурных подразделений Центробанка, непосредственно занимающихся анализом деятельности и проверками кредитных организаций.

Методы надзора за банками

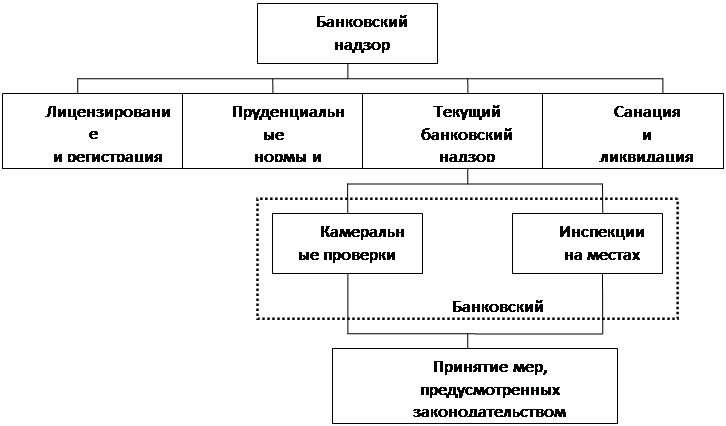

Организация банковского надзора и его осуществление включает применение четырех групп методов:

- непосредственно надзорные методы — проверка выполнения кредитными организациями нормативных актов

- методы административного воздействия — выдача, проверка соблюдения и отзыв лицензий, наложение запретов и ограничений на виновные в нарушениях банки

- методы регулирующего воздействия, направленного на снижение банковских рисков, включающие письменные рекомендации регулятора проблемным банкам

- методы экономического воздействия — изменения нормативов и налоговые меры по отношению к финорганизациям

Рост ставок по кредитам и депозитам

Сразу же после поднятия ключевой ставки банки так же, в разы начали поднимать ставки по кредитам и депозитам.

Например, ставки по потребительским кредитам наличными выросли до 30% годовых и выше. А ставки по вкладам — до 20-23% в рублях и до 8-10% в валюте.

С кредитами все ясно — они стали еще недоступнее, и брать их под такие проценты в условиях полной финансовой неопределенности, на мой взгляд, было бы крайне непредусмотрительно. А что же со вкладами?

Не стоит полагать, что ставки выросли в 3 раза, а риски остались прежними. Не забывайте, что доходность и риск любых вложений всегда находятся в прямой зависимости. Сейчас вклад в банке нельзя воспринимать, как 100% надежное вложение, которое вам обязательно вернут в пределах гарантированной государством суммы, даже если у банка отзовут лицензию.

Средства для выплаты компенсаций по вкладам сосредоточены в АСВ. Даже при массовых отзывах лицензий у небольших региональных банков в 2014-2016 годах этих средств не хватало, и АСВ прибегало к получению кредитов в ЦБ для осуществления компенсационных выплат. Если же придется выплачивать компенсации вкладчикам даже 1-2 крупнейших системных банков, средств может не хватить ни в АСВ, ни в ЦБ.

Поэтому оформление вкладов под высокие ставки в нынешних условиях возможно лишь при адекватном восприятии и осознании повышенных рисков таких вложений.

ФЗ-248 «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации»

Федеральный закон закрепляет новые инструменты контроля (надзора), в их числе:

- широкий перечень мероприятий по контролю, включающий помимо традиционной проверки инспекционные визиты, контрольную закупку, дистанционный мониторинг;

- применение риск-ориентированного подхода;

- ориентацию на профилактику, а не на наказание;

- новую систему оценки результативности и эффективности деятельности контрольно-надзорных органов, главным критерием которой является снижение ущерба охраняемым законом ценностям;

- широкое использование IT-технологий.

Кроме этого, Федеральным законом:

- изменен и уточнен порядок привлечения к проведению экспертиз экспертов и экспертных организаций;

- предусмотрена возможность учета в ходе осуществления дистанционного мониторинга сведений о результатах оценки (сертификации) организации в части ее соответствия требованиям закона в контролируемой сфере, проведенной соответствующими аккредитованными сторонними (в том числе экспертными) организациями.

Главой 5 определяется порядок регулирования системы оценки и управления рисками и результат их реализации. Раскрываются следующие основные понятия:

- риск причинения вреда (ущерба);

- оценка риска причинения вреда (ущерба);

- управление риском причинения вреда (ущерба).

Согласно статье 22 государственный надзор будет осуществляться на основе управления рисками причинения вреда (ущерба), определяющего выбор профилактических и надзорных мероприятий, их содержание (включая объем проверяемых обязательных требований), интенсивность.

В результате оценки рисков объекты государственного надзора разделяются на категории риска, при этом статьей 23 установлена шкала категорий риска из 6 позиций:

- Чрезвычайно высокий риск;

- Высокий риск;

- Значительный риск;

- Средний риск;

- Умеренный риск;

- Низкий риск.

В Положении о виде надзора должно быть предусмотрено не менее 3 категорий риска, с учетом наличия в обязательном порядке категории низкого риска.

С момента вступления в силу нового закона закрепленная в № 294-ФЗ презумпция добросовестности ЮЛ, ИП по факту трансформируется. Сведения о добросовестности контролируемых лиц теперь будут оцениваться в соответствии с частью 7 статьи 23 нового закона и учитываться надзорными органами при отнесении объектов надзора к категориям риска.

Положения закона 248-ФЗ на практике:

- Снизят объем документооборота надзорных органов;

- Оптимизируют имеющиеся ресурсы, концентрируя их на наиболее проблемных участках, соотнося поводы для проведения надзорных мероприятий с их видом;

- Увеличит оперативность обмена информацией;

- Повысят эффективность и оперативность работы контрольно-надзорных органов;

- Появятся дополнительные инструменты для оценки соблюдения обязательных требований;

- Способствуют повышению законности, прозрачности и эффективности надзорной деятельности, снижению количества споров при осуществлении контроля;

- Будут стимулировать добросовестное поведение контролируемых лиц.

Запрет на снятие наличных более 10000 долларов

Также с 9 марта по 9 сентября 2022 года в российских банках запрещено снимать со своих счетов валюту в сумме более 10000 долларов на протяжении всего указанного периода. При этом выдачу указанной суммы банки обязаны обеспечить.

Выдача с валютных но не долларовых счетов (в евро, фунтах, франках и т.д.) в пределах обозначенной суммы будет автоматически конвертироваться в доллары. Снять со счетов евро и другие валюты в данный момент невозможно.

Все суммы снятия более 10000 долларов за указанный период будут автоматически конвертироваться в рубли по рыночному курсу. Рыночным является средневзвешенный курс валюты по сделкам за предыдущий день.

Эти ограничения касаются валютных счетов, остатки на которых были до момента их введения. По всем вновь открываемым валютным счетам (в т.ч. вкладам) или новым поступлениям валюты выдачи будут производиться только в рублях в пересчете по рыночному курсу.

Запрет на ввоз евро и долларов в Россию

Европейский Центробанк официально объявил о запрете ввоза банкнот евро на территорию РФ. Ограничение вступит в силу с 12 марта и касается продажи, поставки, экспорта банкнот. При этом физические лица, посещающие Россию, могут ввозить купюры для личного пользования.

В СМИ появляется информация и о запрете (или возможном запрете) ввоза долларов в Россию, однако, на данный момент она носит неофициальный характер. Официального запрета ввоза наличных долларов в Россию по состоянию на 9 марта нет.

Ранее в феврале российские банки заказали и завезли в Россию рекордный объем наличной валюты — доллары и евро на общую сумму около 5 млрд. долларов.

Понятие и сущность банковского надзора

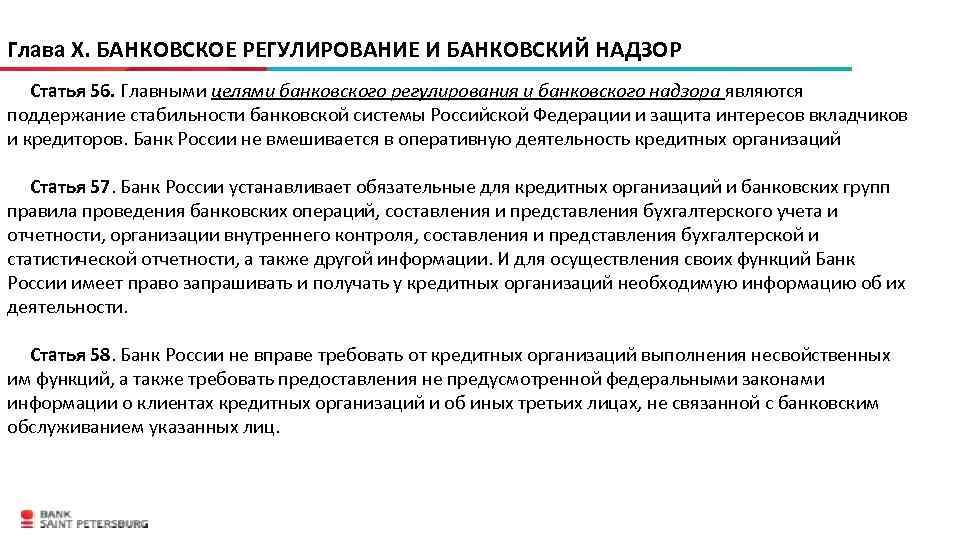

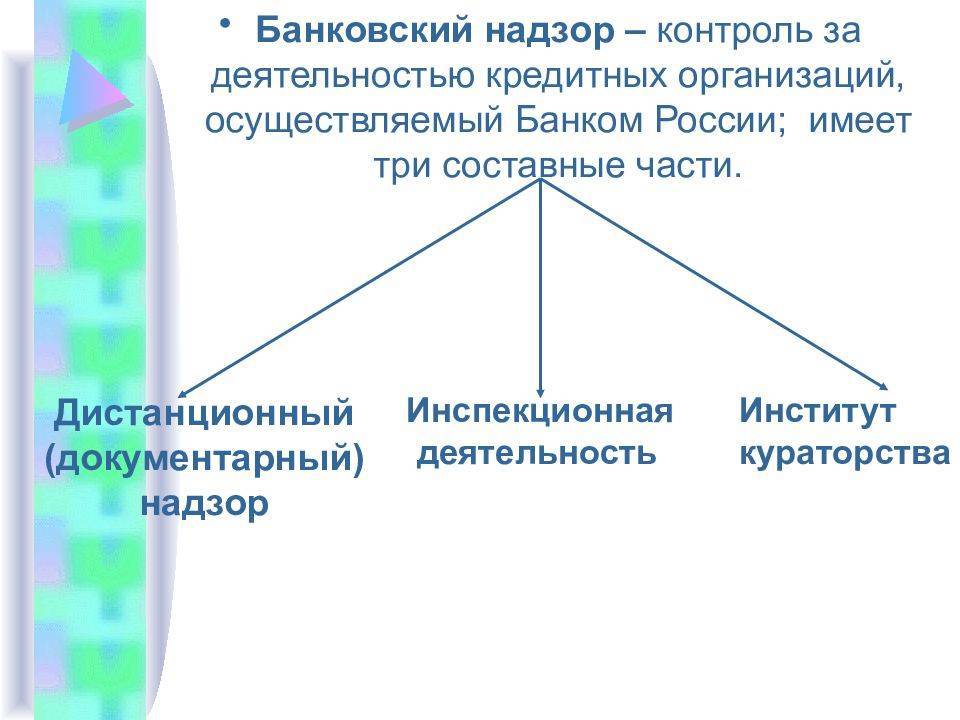

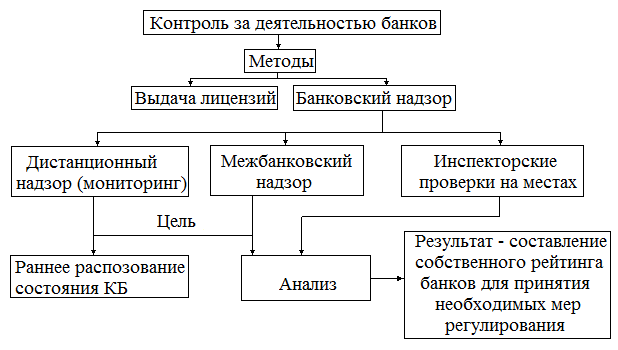

Банковский надзор – это наблюдение Банка России (дистанционное и контактное) за исполнением и соблюдением кредитными организациями законодательства, регулирующего банковскую деятельность, установленных им нормативных актов, в том числе финансовых нормативов и правил бухгалтерского учета и отчетности.

Сущность банковского надзора состоит в проверке соответствия решений и действий кредитной организации законам, регулирующим банковскую деятельность, и нормативным актам Банка России.

По сути, это надзор за реализацией нормативности в банковской деятельности. Его значение заключается в том, что он используется Банком’ России для управления рисками в банковской системе.

Банковская система регулируется не административным, а банковским правом, как мы уже указывали в главе II настоящей книги. Соответственно этому Банк России не имеет административных полномочий по управлению коммерческими банками и другими кредитными организациями. Он не имеет права вмешиваться в деятельность коммерческих банков и других кредитных организаций, поскольку они самостоятельны и действуют на основе договорных отношений. Поэтому Федеральный закон не предоставил Банку России полномочия контролировать целесообразность деятельности кредитных организаций. Ему предоставлены права осуществлять надзор, то есть наблюдать за кредитной организацией с точки зрения нормативности принимаемых ею решений. Это означает, что Банк России может проверять соблюдение кредитной организацией законов, финансовых нормативов и нормативных актов Банка России.

Дистанционное наблюдение – это наблюдение за деятельностью кредитных организаций на основе представленных ею банковских и, в частности, бухгалтерских документов (балансы, отчеты о прибылях и убытках, платежные документы и т.п.).

Для решения этих задач в системе Банка России созданы подразделения банковского надзора – Департамент пруденциального надзора, Департамент лицензирования кредитных организаций и некоторые другие департаменты, а в территориальных учреждениях – управления (отделы) регулирования банковской деятельности.

Контактный надзор – это проверки деятельности кредитных организаций с выходом на места их расположения и изучением всех запрашиваемых группой инспекторов банковских документов.

Для этих целей в структуре Банка России создаются специальные подразделения – Департамент инспектирования кредитных организаций и соответствующие структуры в его территориальных учреждениях (управления, отделы).

И тот и другой вид банковского надзора должны быть взаимосвязаны. Характер этой взаимосвязи имеет значение с точки зрения оперативности надзора и достоверности его результатов.

Запрет валютных переводов и вывоза валюты

Одновременно российским законодательством вводится ряд запретов на осуществление валютных переводов за границу и вывоз наличной валюты.

Так, с 1 марта 2022 года резидентам России запретили любые переводы валюты за границу, в т.ч. на собственные счета за рубежом. Стало невозможно оплатить товары и услуги за рубежом, пополнить свои банковские или брокерские счета, выдать или погасить кредит за рубежом и т.д.

С 6 марта 2022 года условия изменились: теперь резидентам и нерезидентам России разрешили отправлять валюту за рубеж в сумме не более 5000 долларов в месяц, но такие платежи могут осуществляться только в пользу физлиц, в т.ч. родственников при подтверждении родства. Большие суммы можно переводить только ближайшим родственникам, являющимся резидентами России и находящимся за границей при подтверждении родства.

Также в России ввели ограничение на вывоз наличной валюты за рубеж при пересечении границы: вывезти можно не более 10000 долларов.

Контрольная структура

В качестве органа, уполномоченного вести банковский надзор, выступает ЦБ. Он постоянно контролирует соблюдение кредитными структурами и финансовыми группами положений отраслевого законодательства, установленных нормативов. Надзор Центробанка выступает в качестве средства пруденциального регулирования. В данном случае деятельность рассматривается в узком смысле. Проще говоря, ЦБ устанавливает надзор за конкретными банковскими структурами, как за элементами системы. Усиление контроля может обуславливаться общими интересами укрепления сектора (например, необходимостью совершенствования управления системными рисками). Вместе с этим проявляются и проблемы банковского надзора в РФ. Подконтрольная кредитная структура может потерять свои преимущества в сфере конкурентных отношений. Сведения о том, что финансовая организация находится под интенсивным надзором, могут вызвать сомнения в надежности у ее клиентов.

Промежуточные задачи

Банковский надзор устанавливается для обеспечения собственной и общественной эффективности финансовой системы. Первая означает такой результат деятельности организаций, при котором уровень доходов позволяет максимизировать прибыль и возместить убытки по неликвидным активам. Это позволяет сформировать реальный потенциал для компенсации рисков за счет собственных средств банковских структур. Это соответствует принципу экономического распределения ресурсов. Общественная эффективность – результат деятельности финансовых организаций, способствующий совершенствованию хозяйственной системы страны в целом и создающий наиболее выгодные для социума цены. Параметры достижения промежуточных целей находятся в зависимости от политики надзорных органов, в рамках которой выбирается или приоритет какой-либо из них, или компромисс.

Кто контролирует деятельность Центробанка РФ?

Центральный Банк РФ наделен большими полномочиями: это и полное регулирование финансовой деятельности кредитных организаций (со всеми полагающими санкциями: предписаниями, ограничениями, отзывом лицензии), эмиссия национальной валюты, контроль над федеральной собственностью золотовалютного резерва.

То есть, функционал и полномочия Банка России настолько значительны, что у многих появляется вопрос – а кто же контролирует деятельность самого Центробанка?

Начнем с того, что ЦБ не относится ни к исполнительной, ни к законодательной власти (и, что логично, судебной властью тоже не обладает). Все три ветви государственной власти действуют независимо от Центробанка, а он от них. То есть, в соответствии со ст. 1 ФЗ «О Центральном Банке РФ», все возложенные на него функции, ЦБ осуществляет независимо от других федеральных органов государственной власти, органов власти регионов и местного самоуправления.

Разумеется, как и любое подразделение, пусть и независимое, Центральный Банк РФ подотчетен другим структурам. Главным образом он подотчетен Федеральному собранию Российской Федерации (это Госдума и Совет Федерации).

Банк России обязан ежегодно подавать в Государственную Думу свой годовой отчет не позднее 15 мая. Эта его обязанность прописана в ст.25 закона о Банке России. Годовой отчет включает в себя следующие пункты:

- перечень мероприятий по реализации единой государственной денежно-кредитной политики;

- анализ денежного обращения и финансового рынка РФ;

- анализ валютного положения и национальной платежной системы РФ;

- годовую финансовую отчетность Центробанка;

- аудиторское заключение по годовой финансовой отчетности Центробанка;

- информацию главного аудитора Центробанка об эффективности использования денежных средств и другие отчеты.

Решение о проведении обязательного независимого аудита финансовой отчетности ЦБ принимает решение Национальный финансовый совет. Он же выбирает и аудиторскую организацию для проведения данной проверки. В соответствии со статьей 94 ФЗ-86 ЦБ обязан предоставлять аудиторам отчетность и прочие необходимые данные. По факту НФС объявляет конкурс среди компаний за право провести аудит отчетности ЦБ.

Что же касается внутреннего аудита, то он осуществляется службой главного аудитора Центробанка. И, что интересно, служба главного аудитора Банка России находится в непосредственном подчинении у председателя ЦБ.

Центробанк РФ каждый месяц публикует и прочие данные о своей деятельности (баланс, данные о динамике денежной массы, сведения о денежном обращении, информацию о проводимых операциях). Кроме того, в соответствии со ст.26. закона 86-ФЗ, ЦБ раскрывает информацию о сделках, совершенных с ценными бумагами на организованных торгах. Состав, порядок и сроки которых устанавливаются Советом директоров.

Несмотря на серьезный контроль и жесткие проверки, никаких серьезных правонарушений в работе Центробанка не находили. То есть, критика за дорогие кредиты и сверхприбыли банков – это не нарушения, а лишь субъективное мнение.

Заключение

Поддержание собственной результативности банковского сектора обеспечивается стимулированием прибыльного и невысокорискованного функционирования каждой финансовой структуры. В случае падения ликвидности должны своевременно приниматься управленческие решения, в том числе в условиях чрезвычайного кредитования. Достижение общественной эффективности становится возможным за счет включения в состав тактических (операционных) целей соблюдения технической (оказание услуг по минимально возможной стоимости, с точки зрения расходов населения), аллокационной (работа по ценам на уровне показателей предельных издержек банков), общественно-экономической результативности всей системы. Она должна подразумевать такой итог деятельности, при котором становится возможной трансформация поступающих депозитов в новый функционирующий капитал (ссуды).