Структура бухгалтерского баланса

Основная часть этого документа состоит из таблицы. Она разделена на две части:

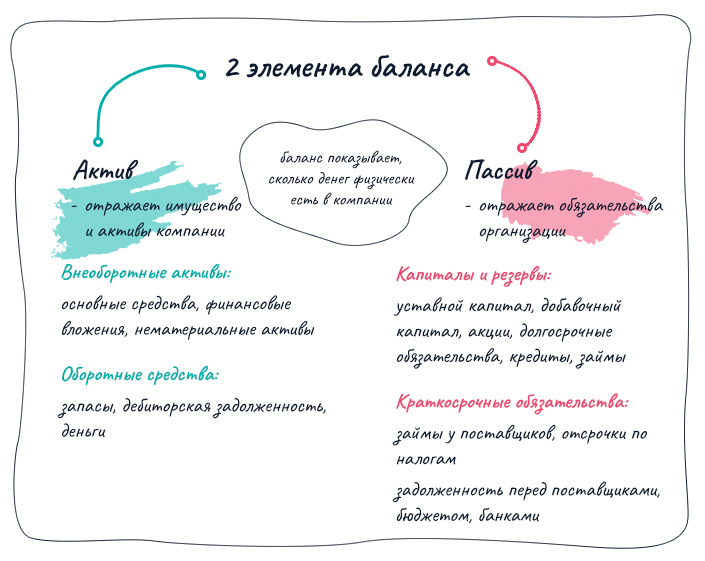

- Актив баланса. Здесь отображается информация об обязательствах и имуществе, которые применяет данная компания. Указываются и те активы, которые выгоду будут приносить в будущем. Отмечаются, как оборотные активы, так и внеоборотные.

- Пассив баланса. В этом разделе прописываются источники средств, из которых состоит актив. Сюда относятся резервы, капитал, кратковременные и долгосрочные обязательства.

При этом нужно знать, итоговые суммы в этих двух разделах должны быть одинаковыми. Наверняка каждый бухгалтер знает, что в бухучете любая операция сопровождается двойной записью, а именно, дебетом и кредитом. Если между этими показателями не будет равенства, можно говорить о допущенной ошибке в расчетах.

Инструкция по заполнению бухгалтерского баланса в 2022 году

Актив

- Здесь прописываются ресурсы, которыми может пользоваться организация. В строке 1150 указываются транспорт, недвижимость, оборудование и др. Именно основные средства, прописанные здесь, являются важным показателем надежности и стабильности компании. Однако, рассматривая этот показатель у какой-нибудь компании, можно увидеть небольшие, или даже нулевые значения. Это вовсе не говорит о том, что с данной фирмой нельзя сотрудничать. Это лишь говорит об отсутствии основных средств. Но при этом организация может достаточно успешно развиваться, применяя арендованные машины и здания.

- В строке 1170 указываются нематериальные активы. Сюда могут входить лицензии, патенты и др. При их указании следует придерживаться тех же правил, которые применялись для внесения основных средств. Но далеко не у каждого предприятия имеются нематериальные активы. При их отсутствии данная строка не заполняется.

- Имеющиеся запасы отмечаются в строке 1210. Сюда вписываются сырье и готовая продукция, товары или неоконченное производство. Темп роста запасов не должен быть больше, чем рост выручки. Ведь в этом случае можно предположить, что организация неэффективно пользуется ресурсами.

- Ниже идет строка, имеющая код 1250. Она предназначена для указания денежных средств.

- В строке 1230 отмечаются не только финансовые, но и другие оборотные активы. Сюда относится и дебиторская задолженность.

- В последней строке раздела «Актив» указывается баланс.

Пассив

Глядя на бланк, без проблем можно понять, где и какая информация должна быть прописана. Бывает так, что организация не располагает какими-то данными в силу особенностей своей деятельности. В этом случае в соответствующих графах проставляются прочерки.

Естественно, данный документ должен быть утвержден руководителем. Здесь он должен поставить автограф с расшифровкой. Также указывается дата составления.

https://youtube.com/watch?v=8SLA5RSEjbI

(Видео: «Как анализировать баланс предпринимателю»)

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2022 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

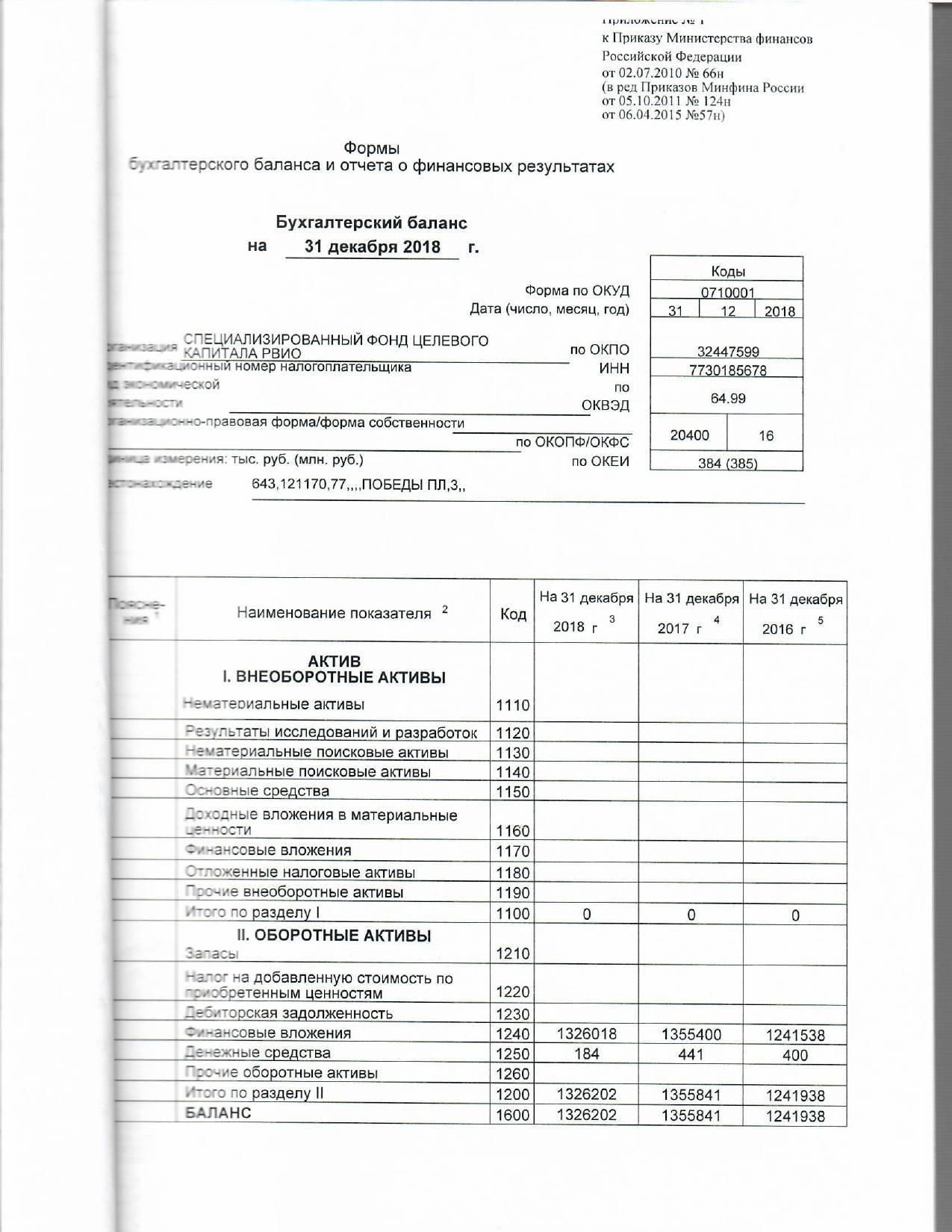

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

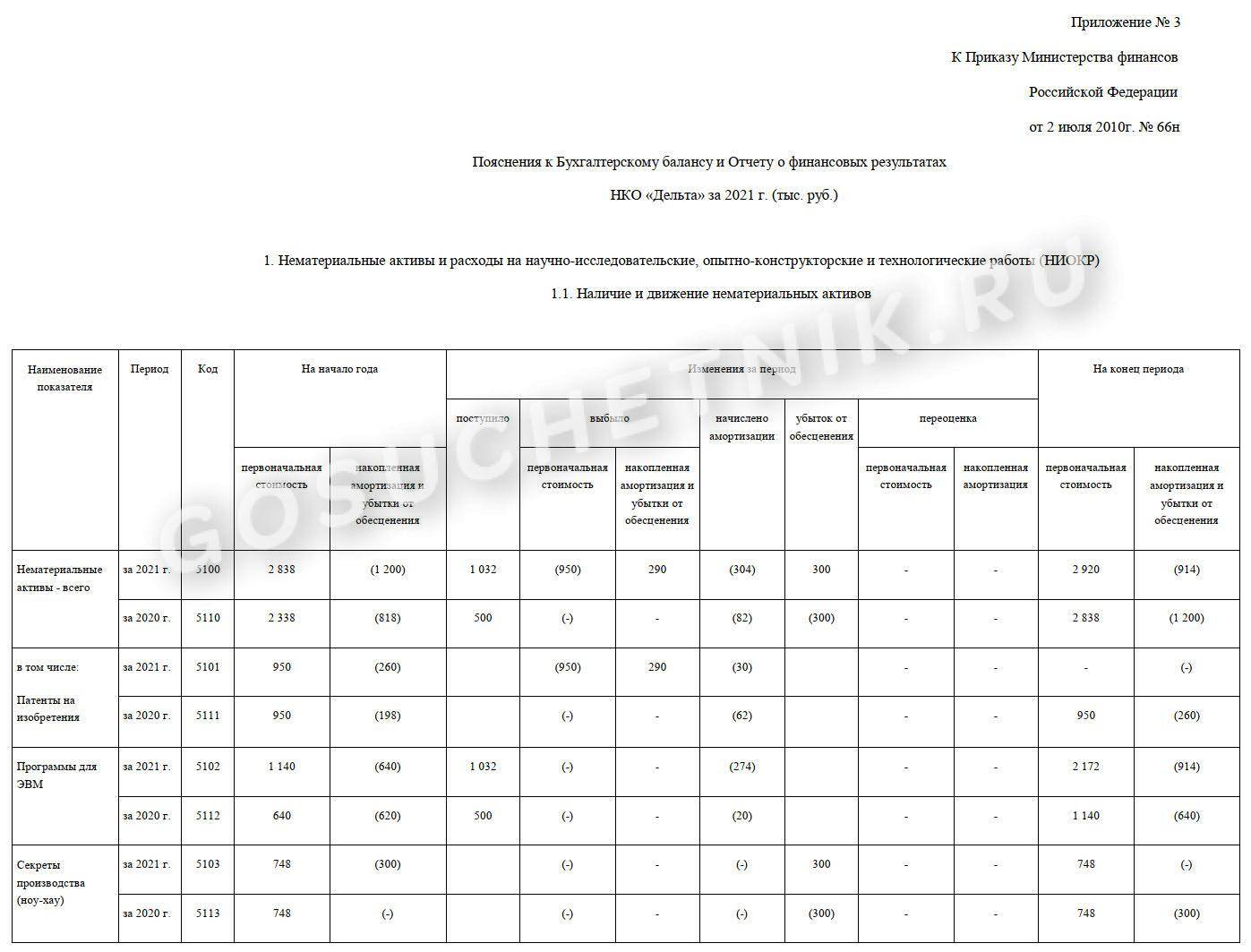

Пояснения к балансу — форма № 5

Форму 5 заполняют и коммерческие организации, и НКО. В бланке предусмотрена группировка данных, поясняющих показатели баланса.

| Наименование | |

|---|---|

| Нематериальные активы | Дается денежная оценка имеющихся на балансе НКО НМА, патентов и вложений в НИОКР, их движения (приобретения, продажи, собственная разработка) |

| Основные фонды | Отражается информация о ценовом выражении основных средств в активе учреждения после начисления амортизации, сведения о движении основных фондов, вложениях в капитальное строительство, реконструкцию и модернизацию и прочие |

| Финансовые вложения | В разделе предусмотрена классификация произведенных финансовых вложений по группам (долгосрочные и краткосрочные). Также раздел содержит информацию о финансовых вложениях, находящихся под залогом или переданных третьим лицам |

| Запасы | Сведения характеризуют стоимостные показатели материальных запасов организации, информацию о движении МЗ. Данные указываются в разрезе видов имеющихся запасов |

| Задолженность: дебиторская и кредиторская | Подробная расшифровка имеющейся задолженности по срокам (текущая, просроченная, краткосрочная, долгосрочная и т. д.) |

| Затраты на производство | Классификация расходов учреждения в части направлений произведенных затрат. Отражаются данные за отчетный период и предшествующий год |

| Обязательства | Раздел содержит информацию об оценочных обязательствах, данные об обеспечении обязательств, как полученных, так и выданных |

| Государственная финансовая поддержка (субсидирование, инвестирование, капитальные вложения) | Указываются данные о полученном государственном, региональном или муниципальном целевом финансировании |

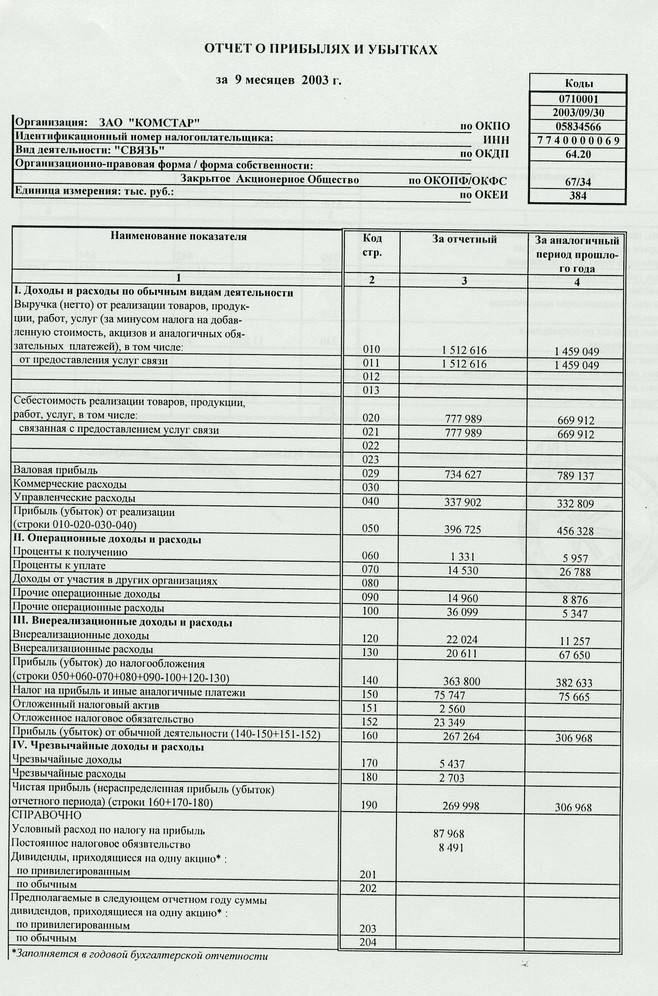

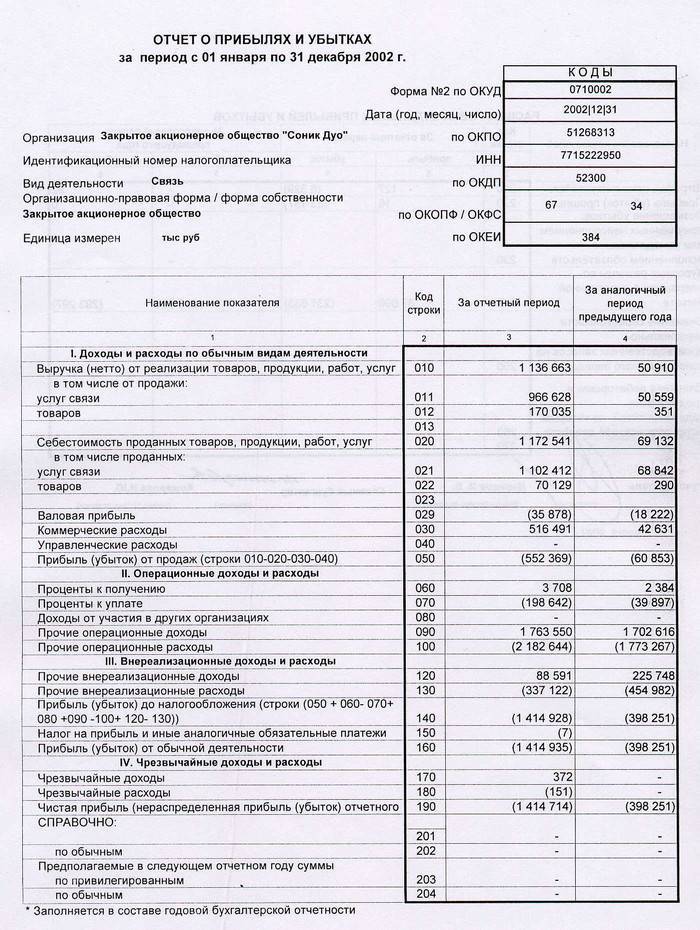

Форма 1 и 2 бухгалтерской отчетности: пример

| Показатель | Данные счетов учета | Сумма, тыс. руб. | Коды строк форм 1 и 2 | Итог по строке, тыс. руб. |

| Оборудование | Сальдо по дебету 01 | 1150 | 1150 | 794 (1150 – 356) |

| Накопленная амортизация | Сальдо по кредиту 02 | 356 | ||

| Стоимость зарегистрированного товарного знака (износ начисляется без использования счета 05) | Остаток по дебету 04 | 100 | 1170 | 100 |

| Сырье | Остаток по дебету 10 | 214 | 1210 | 229 (214 + 15) |

| Готовая продукция | Сальдо по дебету 41 | 15 | ||

| Средства в кассе | Остаток дебет 50 | 17 | 1250 | 1002 (17 + 985) |

| Средства на расчетном счете | Остаток дебет 51 | 985 | ||

| Долги покупателей | Сальдо по дебету 62 | 576 | 1230 | 576 |

| Уставный капитал | Остаток кредит 80 | 980 | 1300 | 980 |

| Долгосрочный кредит | Сальдо по кредиту 67 за минусом процентов | 752 | 1410 | 752 |

| Займ со сроком погашения 6 месяцев и проценты по нему | Сальдо по кредиту 66 | 321 | 1510 | 396 (321 + 75) |

| Проценты по долгосрочному кредиту | Сальдо по кредиту 67 (проценты) | 75 | ||

| Задолженность перед поставщиками | Кредитовое сальдо 60 | 573 | 1520 | 573 |

| Выручка | Кредитовый оборот 90.1 | 2389 | 2110 | 2078 (2389 — 311) |

| НДС | Оборот по дебету 90.3 | 311 | ||

| Себестоимость | Дебетовый оборот по 90.2 в корреспонденции с 20, 23 | 1256 | 2120 | 1472 (1256 + 216) |

| Коммерческие расходы | Дебетовый оборот по 90.2 в корреспонденции с 44 | 216 | ||

| Проценты по кредитам и займам | Оборот по дебету 91.2 (по уплаченным процентам) | 89 | 2330 | 89 |

| Доходы от сдачи оборудования в аренду | Оборот по кредиту 91.1 | 60 | 2340 | 60 |

| Уплата обязательных платежей | Оборот по дебету 91.2 (налоги) | 98 | 2350 | 98 |

| Начислен налог на прибыль | Кредитовый оборот по 68 | 102 | 2410 | 102 |

По итогам 2021 года прибыль ООО «Пекарь» составила (строка 2400):

2078 – 1472 – 89 + 60 – 98 – 102 = 377 тыс. руб.

Для чего нужен бухгалтерский баланс

Cодержание:

Кроме этого, бухгалтерский баланс изучают компании, которые сотрудничают или только собираются начать сотрудничать с этой организацией. Именно баланс определяет, насколько хорошо ведутся дела, имеется ли финансовая стабильность, не обанкротится ли в скором времени компания. Кроме этого, баланс пристально изучается банками, когда организация собирается брать кредит. Этот документ позволяет определить, насколько заемщик является платежеспособным.

Нередко бухгалтерский баланс проверяется и анализируется вместе с отчетом о прибылях и убытках. Обычно в таких ситуациях используется соответствующая компьютерная программа. При помощи определенных вычислений можно узнать, о возможностях предприятия, его бесперебойной и прибыльной деятельности, и общем финансовом «здоровье».

(Видео: «Бухгалтерский баланс. Основные элементы.»)

По какой форме представляется баланс

Существуют компании, которые имеют право вести учет по упрощенному варианту. Для этих целей имеется специально созданная форма для упрощенной отчетности. Впрочем, и основную форму «Бухгалтерский баланс» нельзя назвать строго обязательной. Она является лишь рекомендованной. Соответственно, каждая компания имеет право видоизменять стандартный бланк под свои нужды. Для этого можно более подробно указывать необходимые сведения. Если какие-то данные отсутствуют, ненужные строки можно убрать.

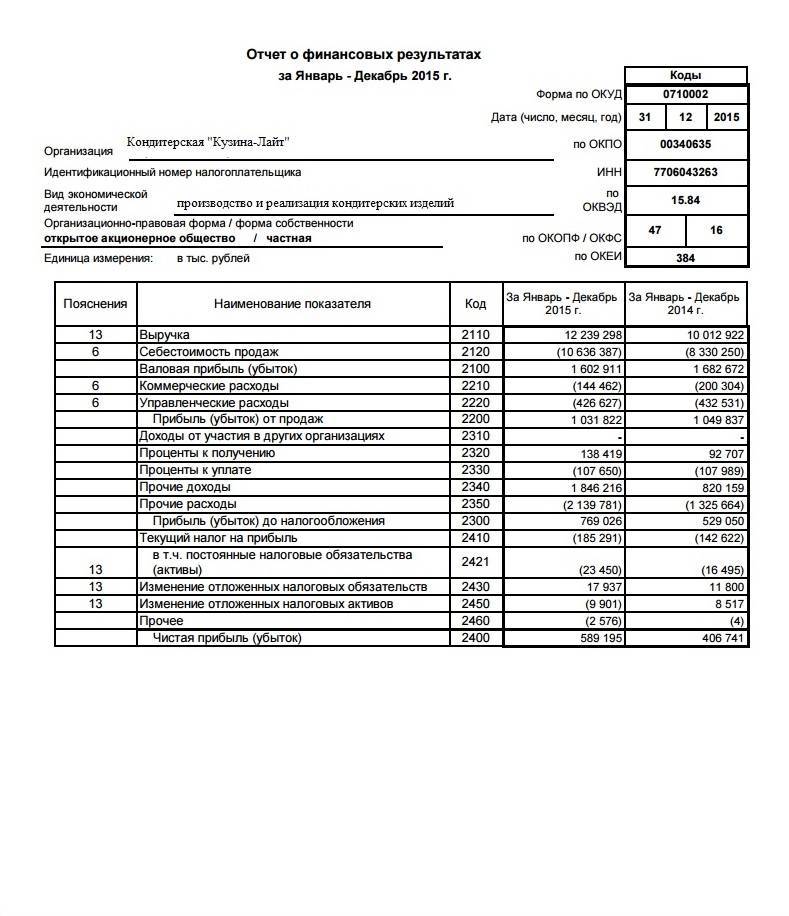

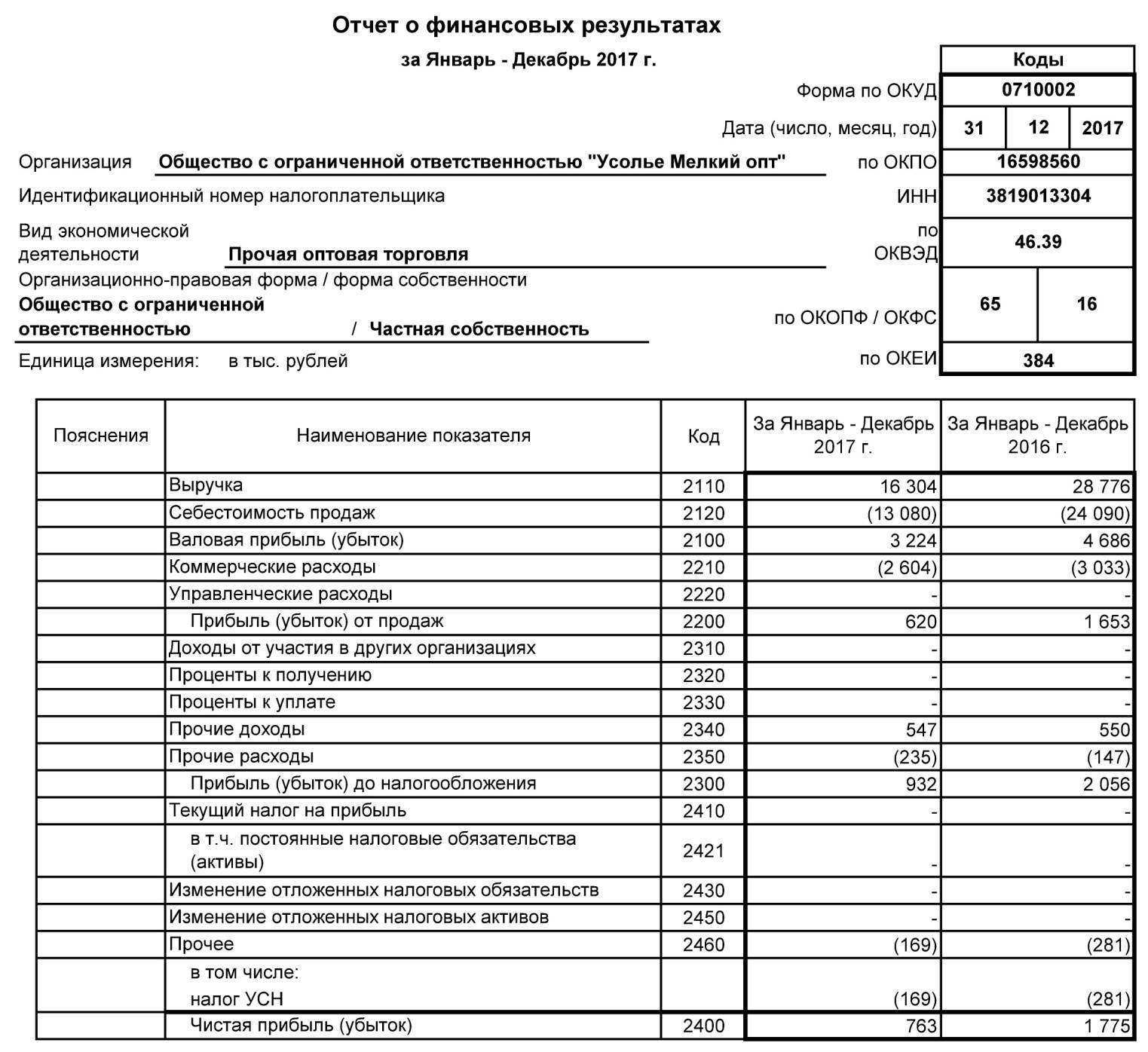

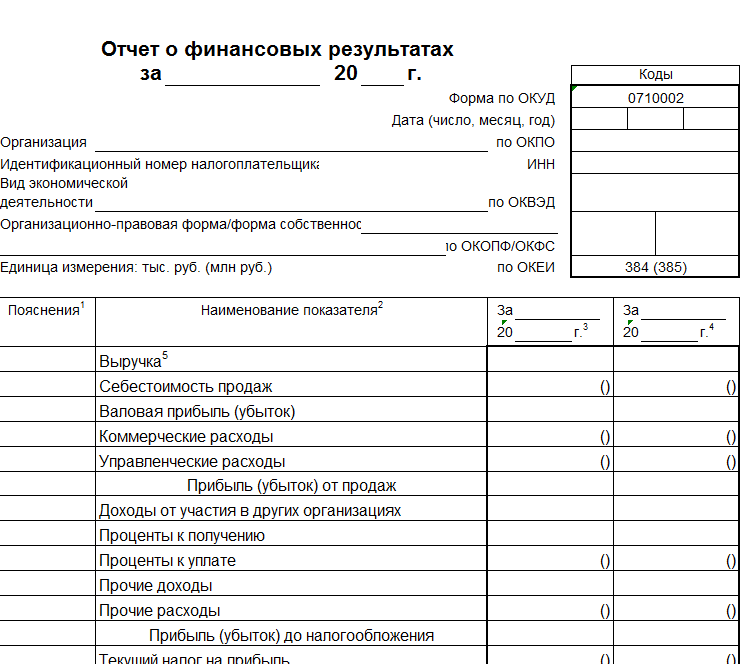

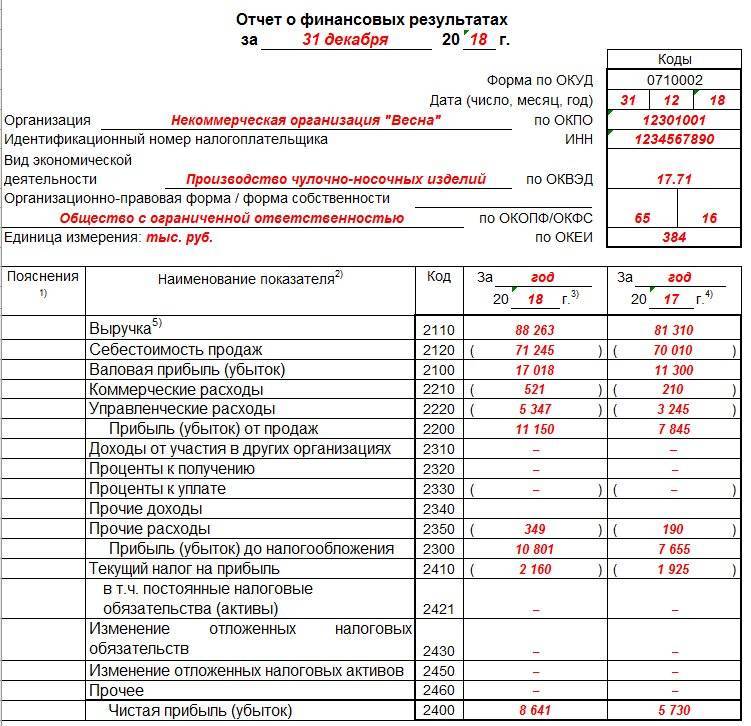

Отчет о финансовых результатах (нулевой): образец

Приведем образец нулевого отчета о финансовых результатах за 2017 год.

2.2.4. Взаимосвязь баланса с другими формами бухгалтерской отчетности

Все формы бухгалтерской отчетности взаимосвязаны между собой. Заполняя баланс, следует проверить показатели в других формах отчетности на соответствие их данным бухгалтерского баланса, так как бухгалтерская отчетность представляет собой комплекс взаимосвязанных показателей финансово-хозяйственной деятельности за отчетный период.

Показатели отчетности объединяются в соответствующие формы, каждая из которых имеет самостоятельное значение и, в тоже время, связана (или как говорят на бухгалтерском языке – взаимоувязана) с другими формами отчетности.

Взаимосвязь отчетных форм имеет логический и информационный характер.

Логическая взаимосвязь обусловлена методологически системой учета, системой бухгалтерских записей, основанной на принципе двойственности (принцип двойной записи). Суть ее состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей.

Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах отчетности: в отчете об изменении капитала (форма N 3), отчета о движении денежных средств (форма N 4), в Приложении к бухгалтерскому балансу (форма N 5). Расшифровку других показателей можно найти в аналитическом учете.

Информационные связи представлены соотношениями между отдельными показателями отчетных форм, их разделов и статей. В бухгалтерском балансе статьи актива и пассива – взаимосвязаны, что обусловлено содержанием баланса; который (как отчетная форма) представляет собой характеристику финансово-хозяйственных средств организации по составу и размещению с одной стороны и по источникам формирования с другой.

На рис 2. показана взаимосвязь статей баланса (объединенных в разделы), определяющая горизонтальную структуру баланса.

Актив Пассив

Рис. 2. Горизонтальные связи статей баланса.

Рассмотрим общие внутренние присущие балансу, взаимосвязи.

1. Сумма итогов всех разделов актива баланса равна сумме итогов разделов пассива баланса:

актив (I + II)=пассив (III + IV +V)(1)

Количественно это соотношение выражает основную идею баланса: одна и та же сумма средств предприятия представлена в двух разрезах – по составу и размещению и по источникам образования.

2. Сумма собственных средств превышает величину внеоборотных активов:

актив I ‹ пассив III(2)

Это соотношение характеризует в целом использование собственных средств организации: часть их покрывает внеоборотные активы, оставшаяся часть идет на покрытие оборотных активов. Общая сумма оборотных средств (вложений в запасы, затраты, денежные средства и расчеты) превышает величину заемных средств:

актив (II) › пассив (IV + V)(3)

Соотношение (3) корреспондирует с отношением (2) и обусловлено это тем, что при нормальной функционирование организации значительная часть оборотных средств приобретается за счет собственных ресурсов.

Кроме общих взаимоотношений на уровне разделов баланса существуют взаимосвязи между отдельными его статьями.

При рассмотрении взаимосвязей по статьям баланса следует учитывать, что в связи с реформированием бухгалтерской отчетности в сторону приближения ее к МСФО (Международным стандартам финансовой отчетности) состав статей баланса постоянно меняется. Изменения идут, с одной стороны, в связи с агрегированием ряда статей, существенным уменьшением количества показателей в балансе, с другой, с введением в баланс новых видов активов и обязательств. Это обусловлено дальнейшим развитием рыночной экономики.

Взаимосвязи показателей баланса с другими формами бухгалтерской отчетности представлено в таблицах 4 и 5.

Таблица 4

Взаимосвязь показателей формы N 3

«Отчет об изменениях капитала» и формы N 1 «Бухгалтерский баланс»

Таблица 5

Взаимосвязь показателей формы N 5

«Приложение к бухгалтерскому балансу» и формы N 1 «Бухгалтерский баланс»

Данный текст является ознакомительным фрагментом.Читать книгу целикомПоделитесь на страничке

Следующая глава >

Для чего нужна взаимоувязка показателей

Контроль показателей нужен для того, чтобы контролировать достоверность и полноту данных отчета до того, как они представляются в налоговые органы. Четких правил для проведения такой самостоятельной проверки нет. Предприятия делают это самостоятельно. Интересен также тот факт, что налоговики также проводят подобные проверки. Когда они обнаруживают несостыковки, то требуют предоставить пояснения.

В некоторых случаях подобные ошибки могу повлечь к проведению камеральной проверки или даже выездной

Поэтому очень важно закрепить на своем предприятии правило проводить взаимоувязку, чтобы в будущем избавить себя от ненужных проблем

Бухгалтерский баланс: коротко о главном

Ф. № 1 — это основной финотчет о текущем состоянии экономической деятельности компании. Бухбаланс представляет собой две равноценные части или стороны: это актив и пассив. В свою очередь, каждая часть структурирована и содержит обобщенные показатели об имуществе, ценностях, запасах, обязательствах, капиталах, резервах и прочие.

Данные бухгалтерского учета приводятся в динамике за последние несколько лет. То есть финотчет позволяет сравнить аналогичные показатели по отношении к аналогичному периоду прошлых лет.

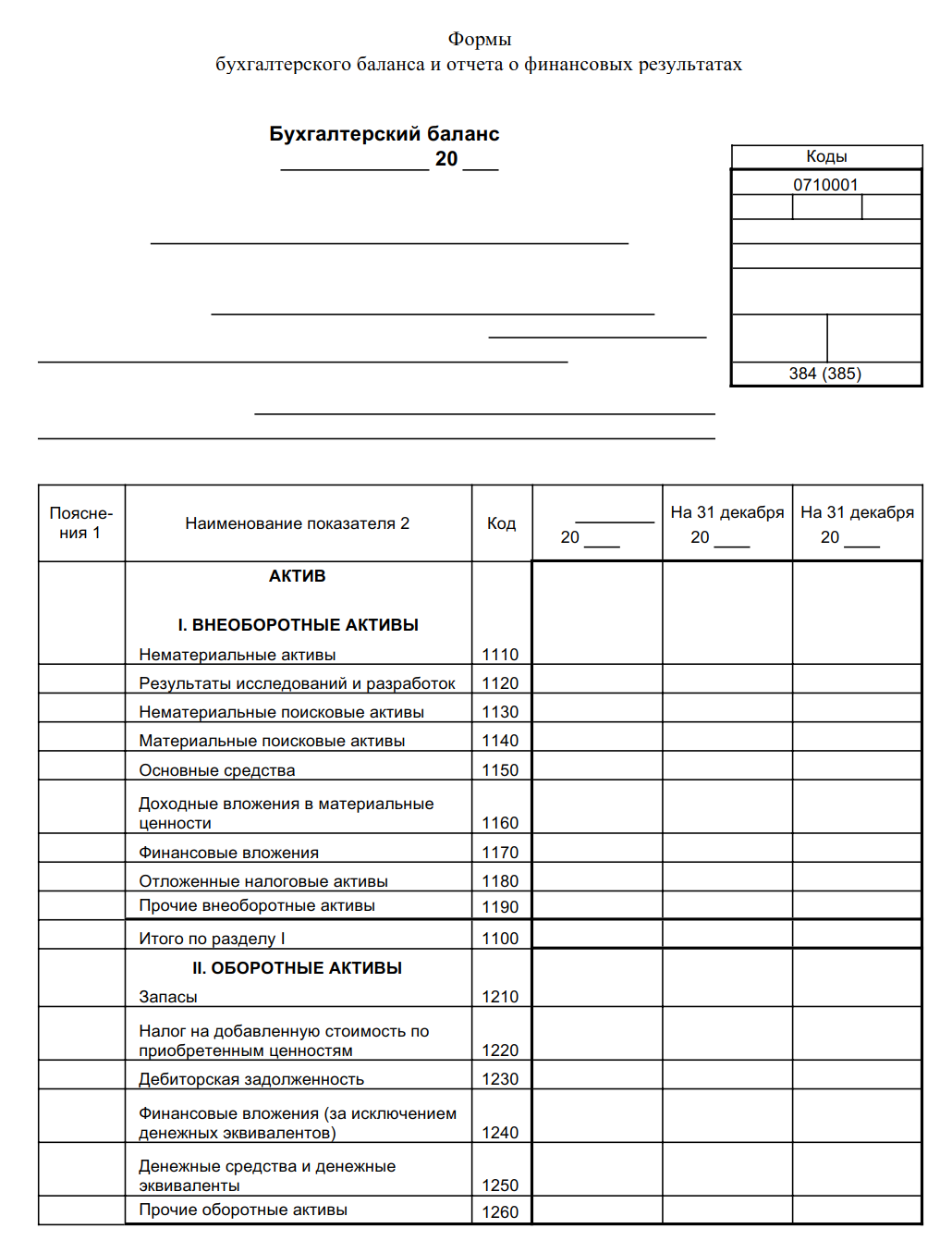

Унифицированный бланк

В ф. № 1 следует вносить данные бухгалтерского учета, сформированные на отчетную дату. Если в течение отчетного финансового года были выявлены ошибки прошлых лет, то необходимо скорректировать информацию. Сведения о расхождениях должны быть подробно раскрыты в пояснительной записке в бухбалансу.

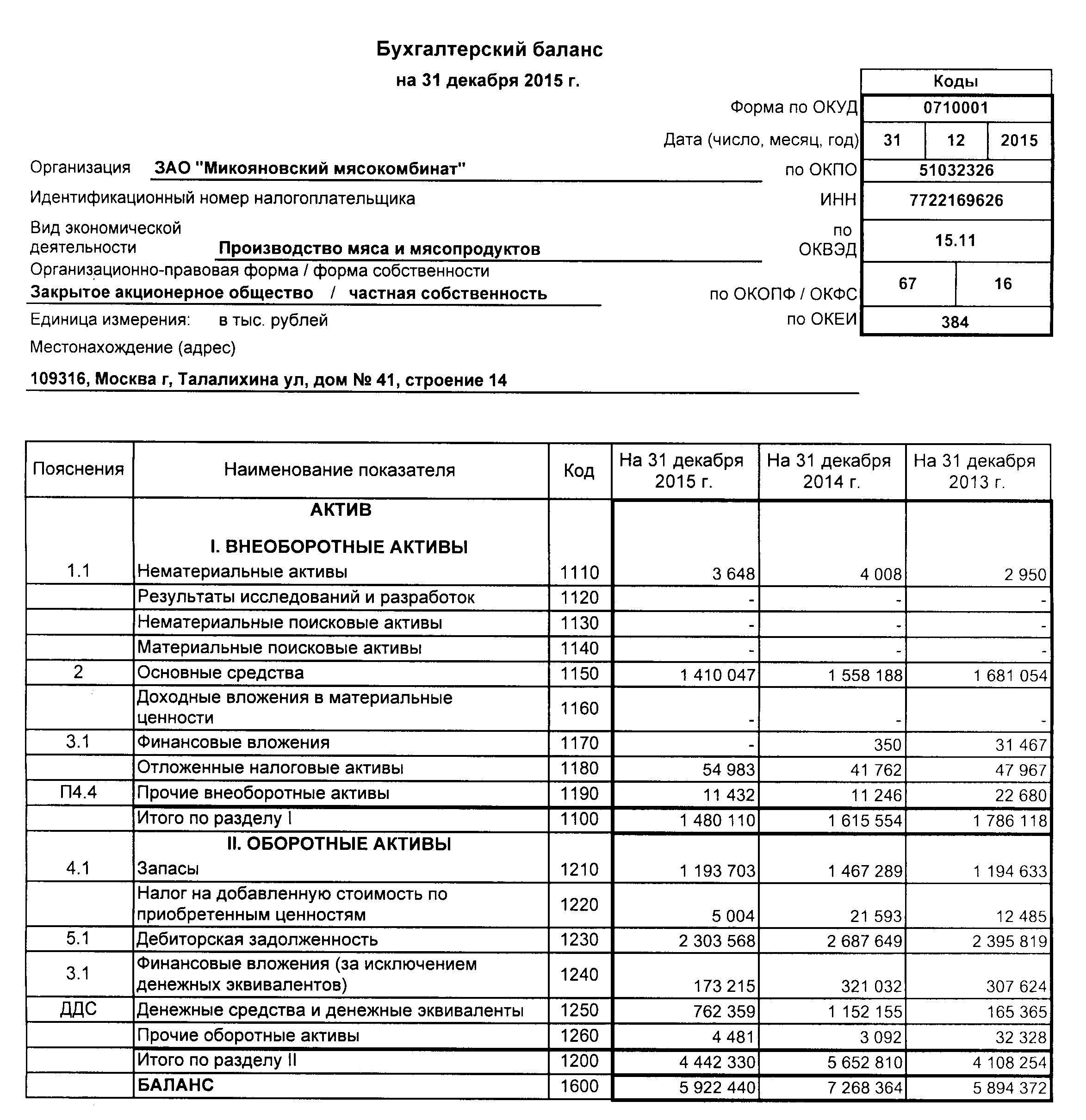

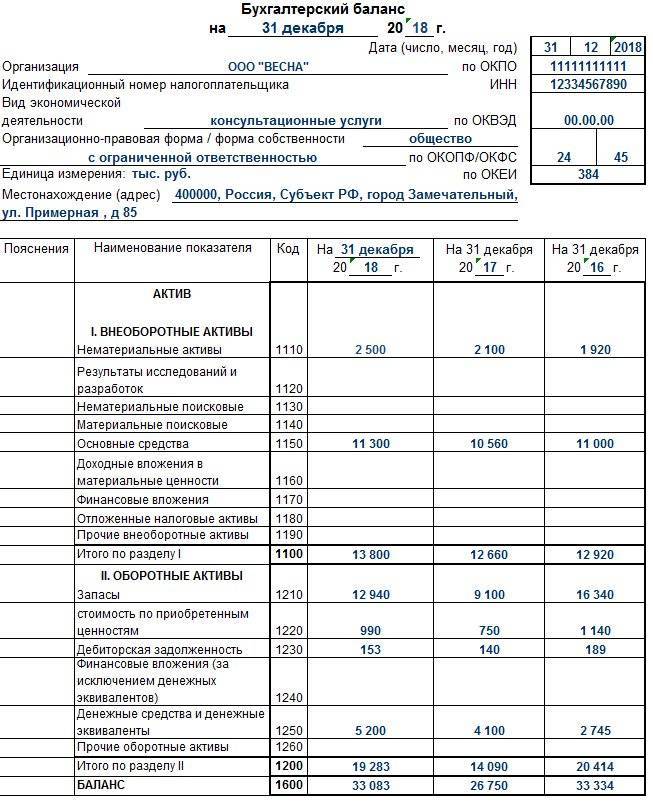

Заполненный образец

ВАЖНО! Показатели бухбаланса — это основные критерии для проверки налоговиками. Так, например, если в собственности компании отсутствуют ОС для осуществления деятельности, но прибыль имеется, то такой субъект будет проверен сотрудниками ФНС лично

Такая ситуация говорит о фиктивности деятельности и(или) отмывании доходов.

Ответы на распространенные вопросы

Вопрос №1. «Можно ли проводить взаимоувязку бухгалтерской и налоговой отчетности?»

Дело в том, что для формирования той и другой отчетности используются разные принципы, что говорит о разных правилах составления. В связи с этим, прямая взаимоувязка показателей налоговой и бухгалтерской отчетности не существует.

Вопрос №2. «Сказано, что взаимоувязку рекомендуется проводить абсолютно всем компаниям. Относится ли это к малому бизнесу?» (нажмите для раскрытия)

Для предприятий малого бизнеса провести взаимоувязку не составит никакого труда, так кА по сравнению с крупными компаниями объем показателей значительно сокращается. Но это не говорит о том, что проверка не важна. Напротив, проводить ее стоит, дабы увидеть экономическую картину деятельности вашей, пусть и небольшой, фирмы.

Вопрос №3. «Кто на предприятии должен проводить взаимоувязку? Только главный бухгалтер?»

На каждом отдельном предприятии это может быть практически любой сотрудник экономического или бухгалтерского отдела, не обязательно главный бухгалтер. Это может быть даже стороннее лицо, привлеченное специально для этой цели.

Вопрос №4. «Какими документами зафиксировать факт проведения взаимоувязки показателей?»

Ответ: Специально разработанной формы для сведений проведенной взаимоувязки нет. Организации и предприниматели могут самостоятельно разработать эту форму, определить сроки и порядок проведения взаимоувязки, а также закрепить это в учетной политике предприятия.

>Разделы бухгалтерского баланса

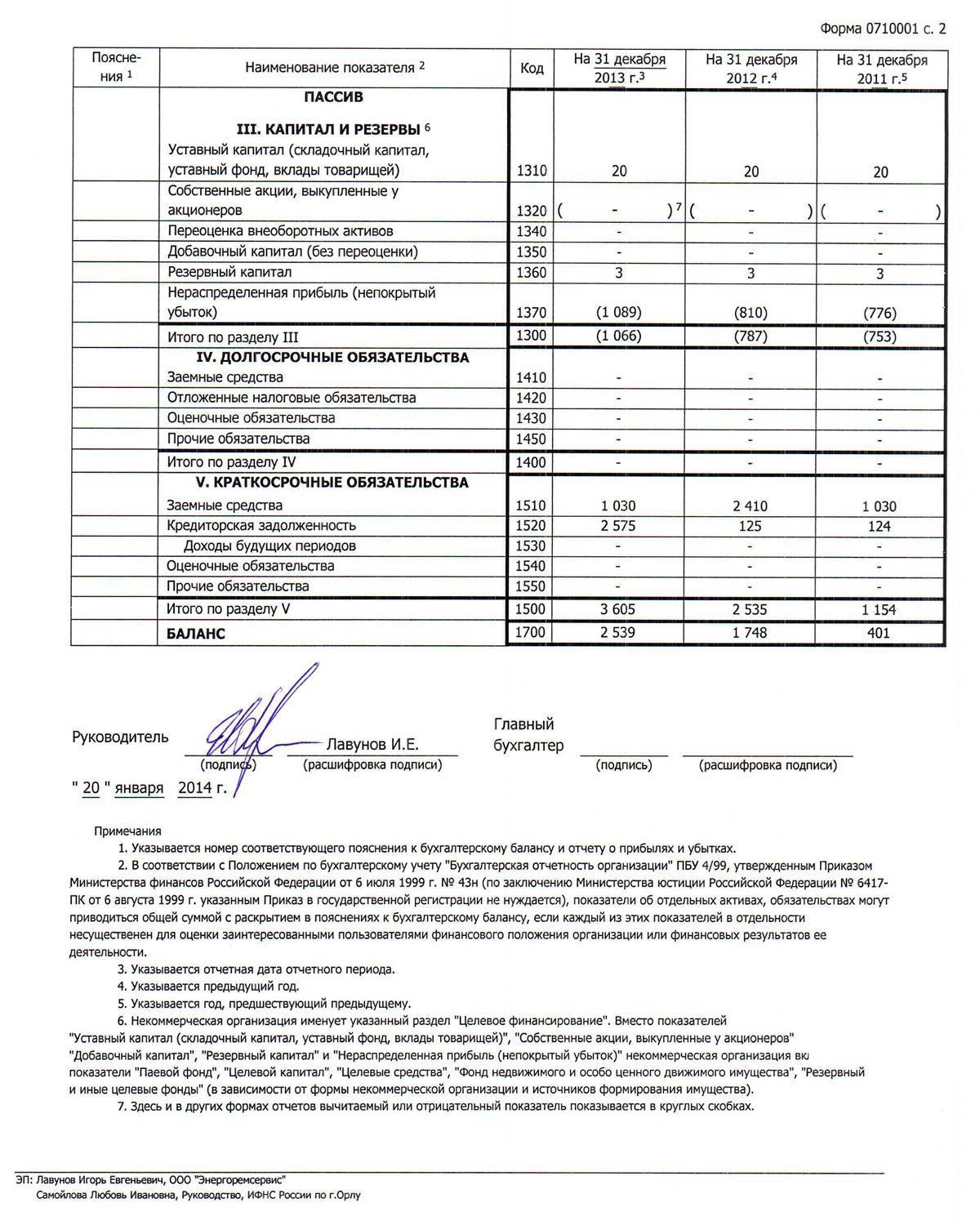

Пассив баланса

В пассиве бухгалтерского баланса отражаются сведения об источниках формирования имущества организации: собственном капитале организации и ее обязательствах перед другими организациями и лицами (о заемном капитале).

В пассиве выделяют три раздела, нумерация которых продолжает сквозную нумерацию разделов баланса: III “Капитал и резервы”, IV “Долгосрочные обязательства” и V “Краткосрочные обязательства”.

В разд. III “Капитал и резервы” отражаются сведения о собственном капитале организации. Некоммерческая организация при принятии формы бухгалтерского баланса (форма N 1) в разделе “Капитал и резервы” вместо групп статей “Уставный капитал”, “Резервный капитал” и “Нераспределенная прибыль (непокрытый убыток)” включает группу статей “Целевое финансирование”.

По статье “Целевые средства” отражаются (кредитовое сальдо по счету 86 “Целевые средства”):

- не использованные на отчетную дату целевые средства, предназначенные для обеспечения коммерческой деятельности организации, отраженные в отчете о целевом использовании полученных средств;

- чистая прибыль/убыток от предпринимательской деятельности некоммерческой организации, сформированная по итогам отчетного года.

По статье “Добавочный капитал” отражаются средства целевого финансирования, полученного некоммерческой организацией в виде инвестиционных средств на приобретение и создание основных средств (кредитовое сальдо по счету 83 “Добавочный капитал”).

Итоговая сумма строк 410 – 470 показывается по строке 490 “Итого по разделу III”.

Обязательства организации (заемный капитал) представляют в двух разделах пассива в зависимости от срока погашения данных обязательств:

- в разд. IV “Долгосрочные обязательства” отражают обязательства, срок погашения которых составляет более 12 месяцев после отчетной даты;

- в разд. V “Краткосрочные обязательства” показывают обязательства, погасить которые необходимо в течение ближайшего года.

Итоговая сумма строк 510 – 520 показывается по строке 590 “Итого по разделу IV”, отражающей общую сумму долгосрочного заемного капитала организации.

В разд. V “Краткосрочные обязательства” отражаются сведения о краткосрочных заемных источниках, привлеченных организацией. По строке 620 “Кредиторская задолженность” показывается общая сумма всех видов краткосрочной задолженности организации перед другими организациями и лицами, а также перед государством и внебюджетными фондами, отраженных по строкам 621 – 625, поэтому при составлении отчетности сначала заполняют строки 621 – 625, а затем подсчитывают их сумму и полученный результат переносят в строку 620.

По строке 640 “Доходы будущих периодов” отражается кредитовое сальдо счета 98 “Доходы будущих периодов”. Итоговая сумма строк 610 – 660 показывается по строке 690 “Итого по разделу V”, отражающей общую сумму краткосрочного заемного капитала организации.

Общий итог пассива баланса – валюта баланса – определяется путем суммирования строк 490, 590 и 690 и отражается по строке 700.

Частью бухгалтерского баланса является справка о наличии ценностей, учитываемых на забалансовых счетах, то есть фактически находящихся в данной организации, но принадлежащих другим лицам. Это могут быть арендованные основные средства, товары, принятые на комиссию, давальческое сырье и т.д. Также в ней отражается справочная информация о полученных и выданных обеспечениях обязательств (например, если организация получала и передавала переводные векселя, выступала в качестве поручителя и т.д.) и об износе объектов, не подлежащих амортизации, также формируемая на забалансовых счетах. Некоммерческие организации в справке о наличии ценностей, учитываемых на забалансовых счетах, отражают информацию об износе основных средств.

Баланс

Это бухгалтерский отчет о финансовом положении дел в компании на определенную дату. В нем вся информация о стоимости имущества, обязательствах и собственном капитале бизнеса.

В левой части баланса — активы, в правой — пассивы. Отчет называется балансом неспроста: нужно, что активы были равны пассивам.

Баланс отражает финансовое состояние бизнеса на отчетную дату. На его основе сложно принимать управленческие решения, но его анализ позволяет оценить прирост нераспределенной прибыли, оборотного капитала или чистых активов по сравнению с предыдущим отчетным периодом. На основе динамики основных статей баланса также можно разработать план по повышению балансовых показателей на следующую отчетную дату. Например, увеличить оборотный капитал, погасив краткосрочные кредиты и займы, либо увеличить запасы сырья на складе и т.д.

В некоторых компаниях баланс анализируют только за длительный период перед подготовкой бюджета и для сравнения плановых показателей с достигнутыми.

Как действовать

Как правило, после утверждения новой формы декларации по какому-либо из основных налогов (НДС, налог на прибыль в особенности) ФНС России через некоторое время выпускает разъяснительное письмо с контрольными соотношениями строк отчетности – бухгалтерской и налоговой. Вот из подобных писем и следует выуживать взаимоувязки показателей налоговой и бухгалтерской отчетности. Там они названы «междокументными КС».

Эти же письма с контрольными соотношениями используют в своей повседневной работе обычные инспекторы в ходе проверок деклараций.

На сегодня письма с контрольными соотношениями ФНС стала публиковать открыто для всеобщего пользования, хотя еще несколько лет назад эта информация имела статус строго закрытой с соответствующим грифом секретности.

По крайней мере, подобные письма помогают выявлять фактологические нестыковки в налоговой и бухгалтерской отчетности. Показательный пример – письмо ФНС от 14 июля 2015 года № ЕД-4-3/12317 с контрольными соотношениями для декларации по налогу на прибыль компаний (данный бланк декларации уже утратил силу с отчета за 2016-й год, но суть не в этом).

ПРИМЕР

ИФНС может выявить занижение прибыли за счет доходов от дивидендов, когда в бухгалтерском отчете о движении денежных средств показана выплата дивидендов (стр. 4322), однако, по декларации по налогу на прибыль таких выплат по строкам 110 и 120 не было (в новой форме декларации строки те же).

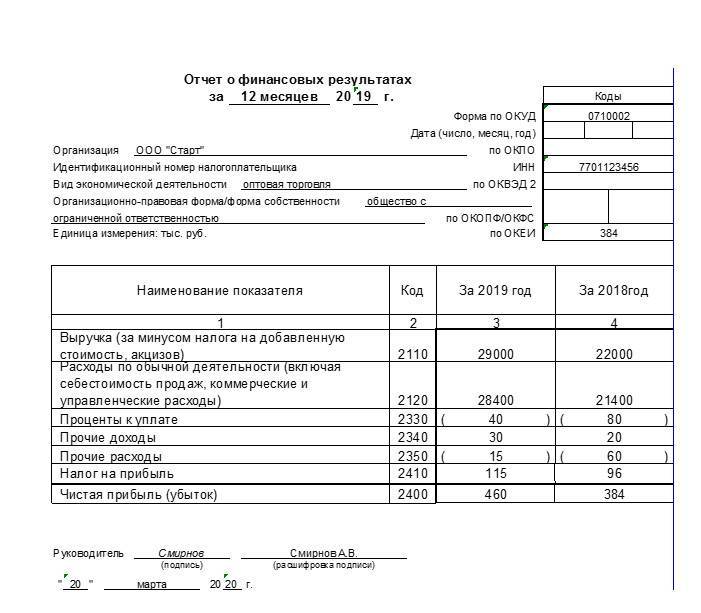

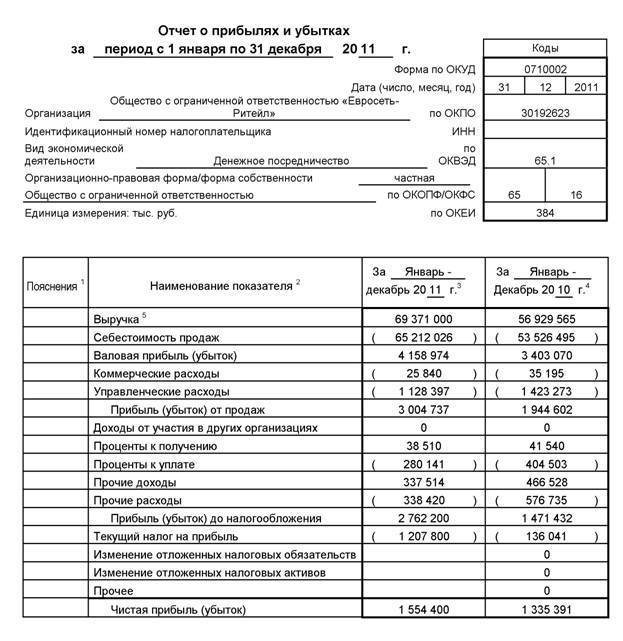

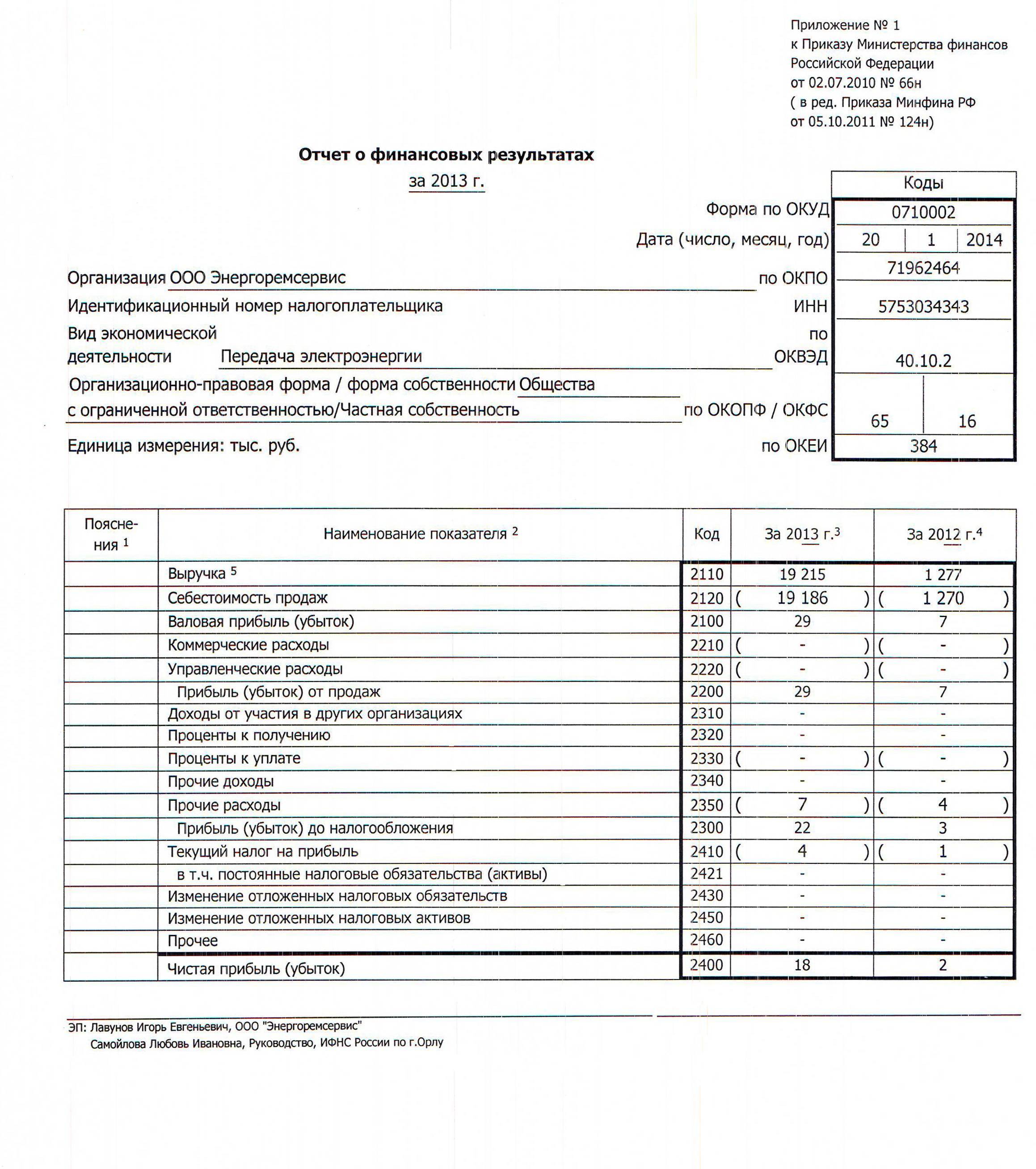

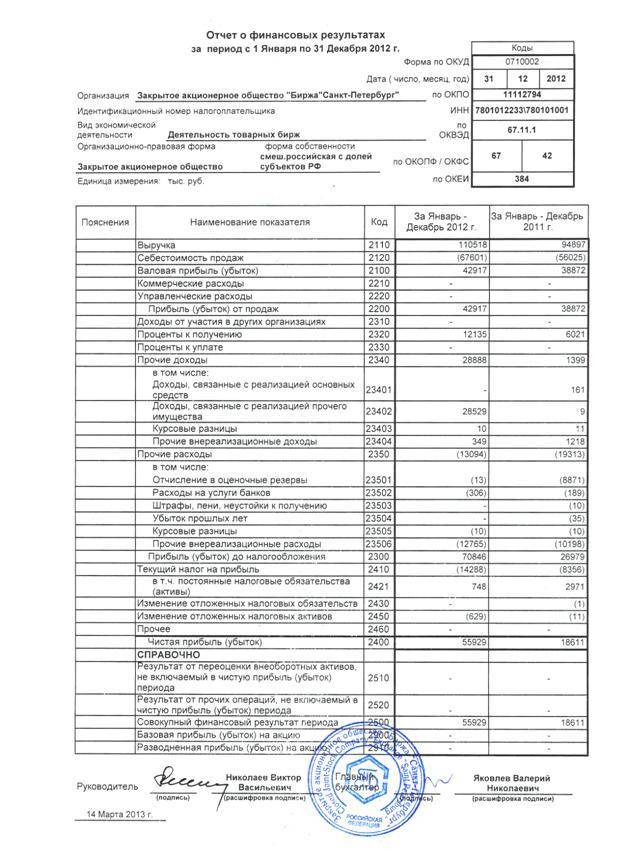

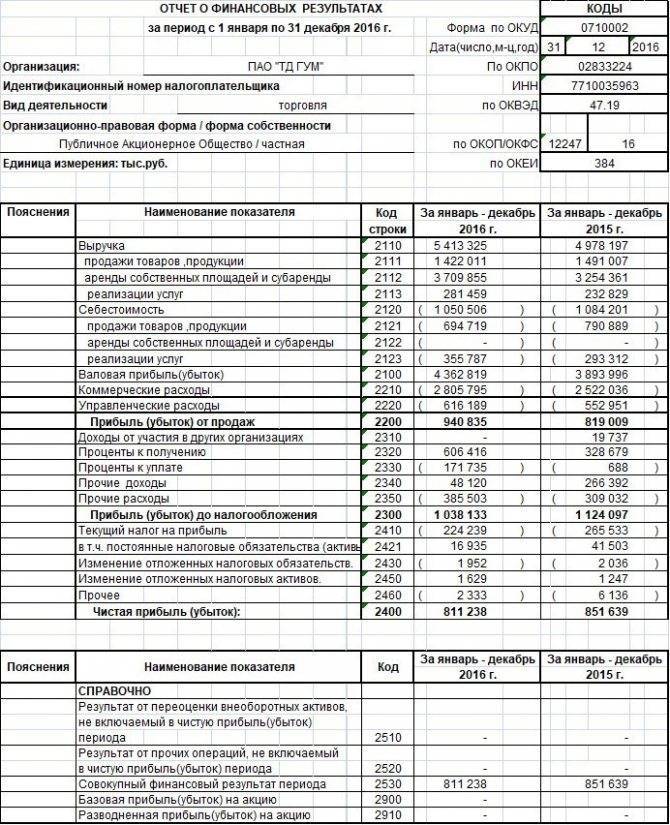

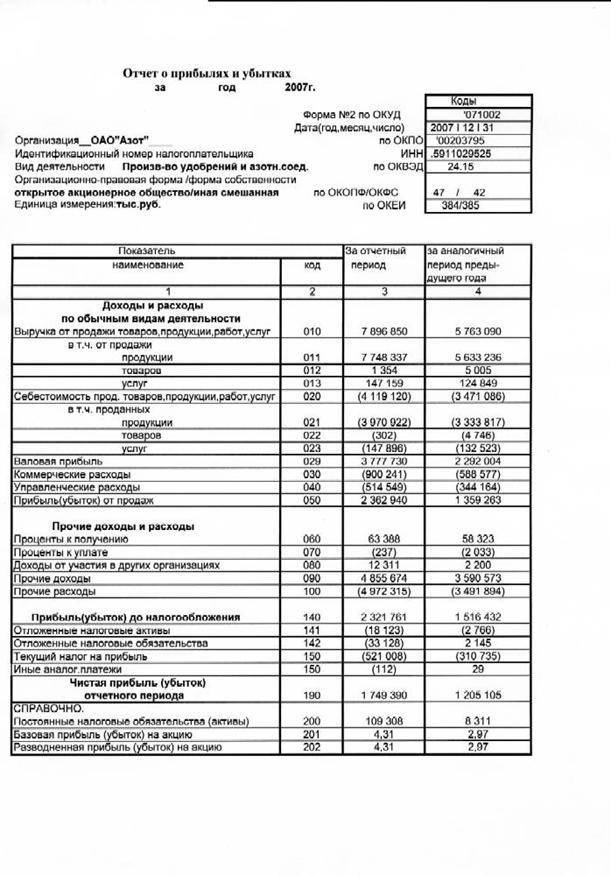

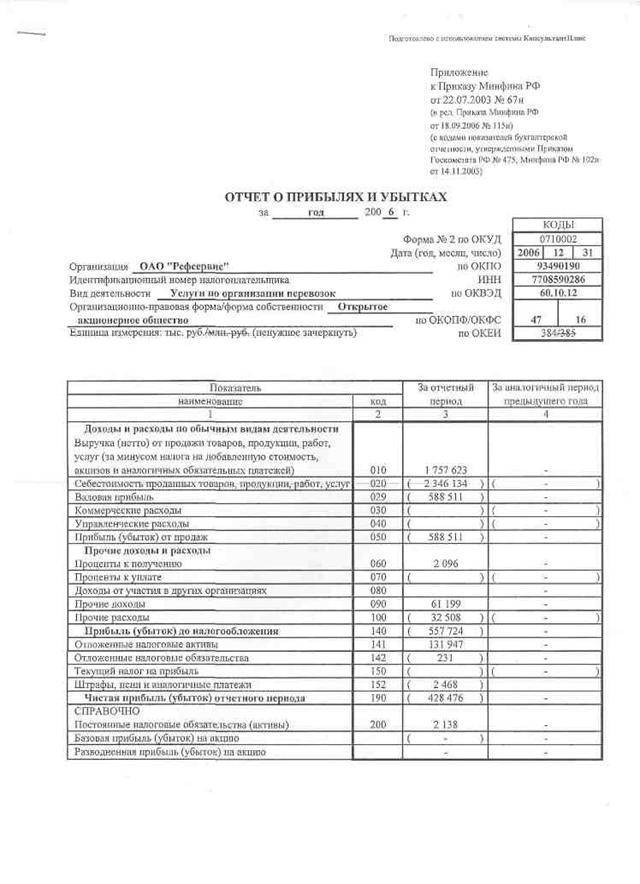

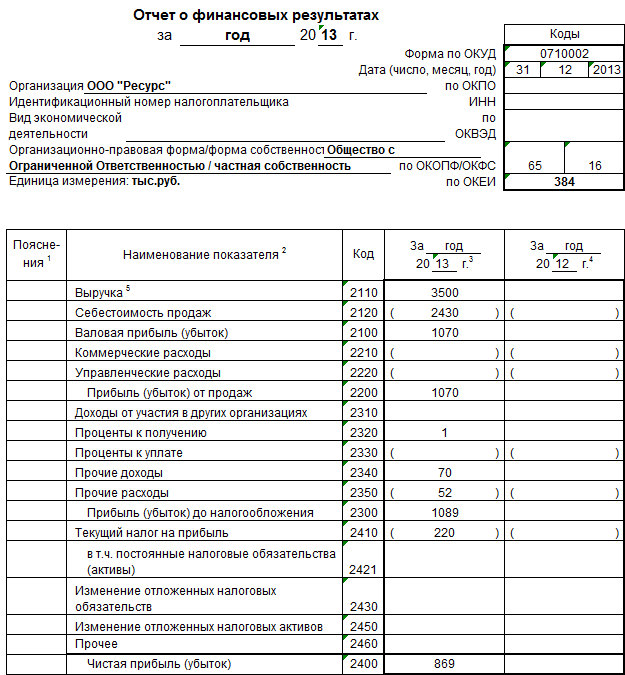

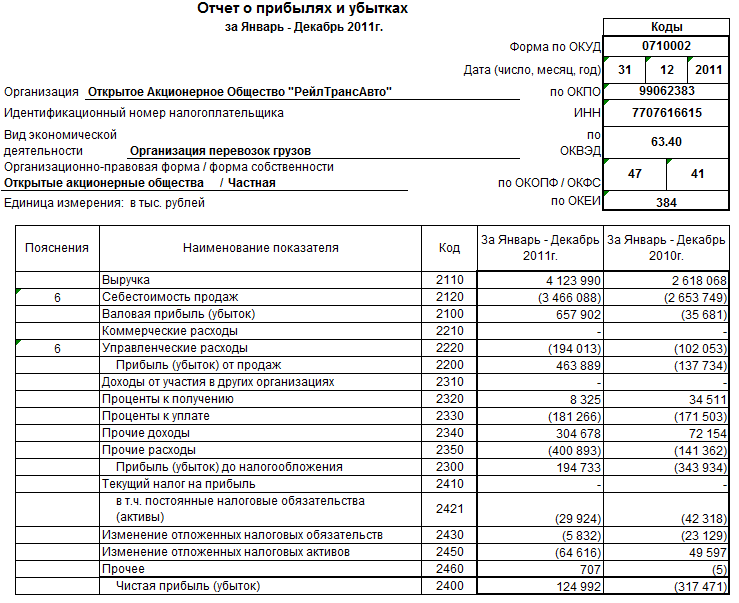

Отчет о финрезультатах

Старая форма отчетности о прибылях и убытках была скорректирована, но незначительно. В бланке все также необходимо указать сведения о полученных за отчетный период доходах. А также указать информацию обо всех расходах, которые компания понесла в календарном году.

Данные бухучета указываются в динамике, то есть за отчетный и предшествующий годы. Такая структура позволяет сразу обозначить значительные отклонения и проанализировать их. Напомним, что подробный и основательный анализ показателей отчетности — это залог успешного бизнеса. Именно анализ позволяет своевременно выявить слабые стороны деятельности и принять правильные управленческие решения.

Актуальный бланк отчета

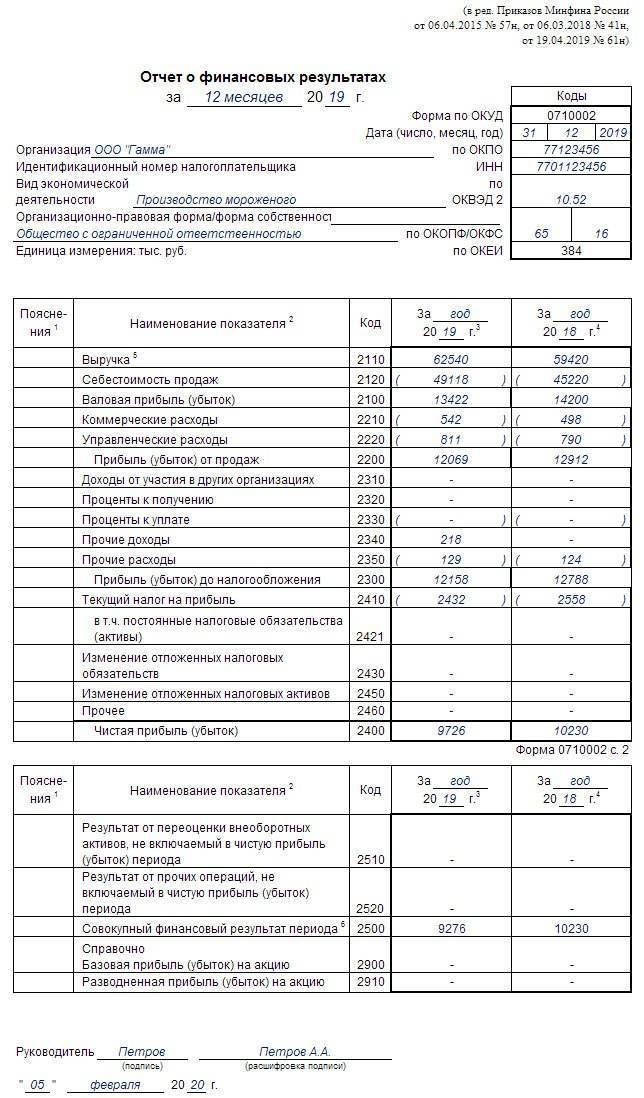

Отметим, что сама унифицированная форма финотчетности содержит основные правила заполнения. Так, к примеру, сумму выручки следует указывать за вычетом налога на добавленную стоимость и акцизов (строка 2110).

При необходимости данные отчета придется детализировать в пояснительной записке к бухбалансу.

Заполненный финотчет

ВАЖНО! Ф. № 2 налоговики сверяют с налоговой декларацией по налогу на прибыль

Если данные не совпадают, что инспекторы могут запросить пояснения либо сразу инициировать выездную проверку.