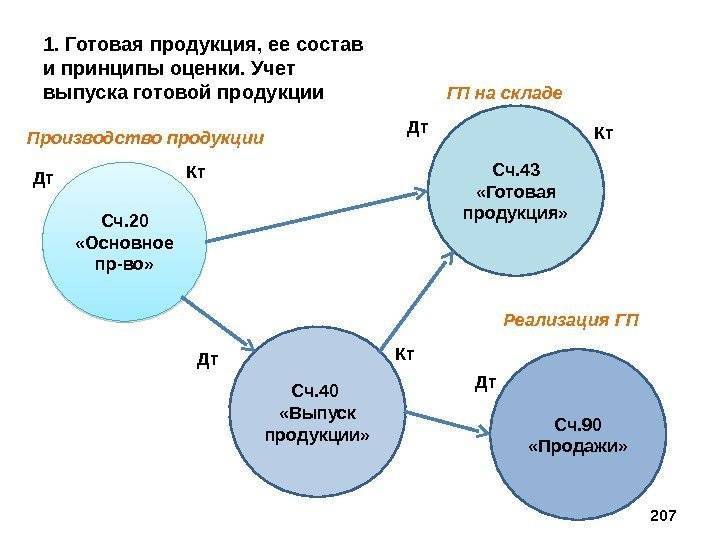

Расчетный счет — это полезная услуга для физических и юридических особ

Расчетный счет для частных персон

Вообще-то, согласно банковской терминологии счета для физлиц принято называть не расчетными, а текущими.

Такие учетные записи не связаны никоим образом с предпринимательской деятельностью, а открываются для частных нужд частной персоны.

Но эти названия весьма условны, поскольку для именования учетной записи как физических, так и юридических лиц используется «р/с», что и расшифровывается как расчетный счет.

Расчетный счет частными персонами применяется для:

- перечисления зарплаты или пенсии;

- пополнения личными финансами;

- платежа разнообразных вещей, продуктов, услуг и прочего (оплата производится через платежный терминал или посредством онлайн-банкинга) и т.д.

Главное условие – деньги, которые поступают на р/с физического лица, не должны исходить от коммерческой организации.

Если нужно добавить такую услугу, то придется заключать отдельный договор.

Расчетный счет для ИП и ООО

Расчетный счет – это ИП

Преимущества открытия расчетного счета для ИП или ООО:

Небольшая комиссия.

Юридические лица в отличие от физических платят фиксированную сумму за финансовые операции и эта сумма относительно небольшая (не более 40 рублей).

Платежный терминал.

Открыв в конкретном банке такой счет, вы можете получить от них платежные терминалы, что очень актуально, например, для владельцев магазинов, ведь многие покупатели хотят оплачивать купленные товары карточкой, а не наличными.

Интернет-банкинг.

Возможностью распоряжаться своими деньгами онлайн сегодня имеют и ИП, и ООО, и частные лица.

Зарплатные карты.

Получив в одном из финансовых учреждений учетную запись, вы можете оформить зарплатные пластиковые карты и для себя, и для своих сотрудников, что позволяет аккумулировать счета в пределах одного счета.

- Уплата налогов – это функция доступна как владельцам ООО, так и индивидуальным предпринимателям.

Недостатки открытия р/с для ИП или ООО:

Необходимость платить ежемесячно за обслуживание.

Будучи юридическим лицом, вы ежемесячно должны будете перечислять банку фиксированную сумму, за то, что он способствует совершению ваших финансовых операций.

Но, если в течение месяца вы не будете совершать никаких сделок, то и оплата изыматься не будет.

Возможность потерять свои деньги, если банк закроется, обанкротится, перейдет к другому владельцу и т.д.

Но, справедливости ради, стоит сказать, что это случается не так уж и часто.

Вероятность ареста вашего р/с, например, Налоговой службой.

Это может случиться тогда, когда вы не заплатили налоги.

Когда вы погасите задолженность, придется повозиться, чтобы разблокировать свою учетную запись, поэтому ссориться с Налоговой не рекомендуется.

Собираем документы для открытия р/с

Сама процедура крайне проста: нужно прийти в банк с необходимым пакетом документов и подписать сформированный банком договор, который задокументирует ваши отношения. Вы вправе открыть неограниченное количество счетов в одном или нескольких финансовых учреждениях.

Перечень документов, требуемых банком:

- копии паспортов или других удостоверений личности руководителя, бухгалтера и других лиц, кому будет позволен доступ к информации и управлению р/с;

- заверенная карточка с образцами печати предприятия и подписей ответственных лиц;

- документ, выданный налоговой и ФСС в том, что предприятие не имеет задолженности перед этими органами;

- скопированные и заверенные учредительные документы (для юрлиц);

- заявление, анкета, бланк договора (заполняется в банке).

ОБРАТИТЕ ВНИМАНИЕ! Уточните в банке, производят ли они самостоятельное заверение копий документов при наличии оригиналов (некоторые банки настаивают именно на такой процедуре). Если нет, это надо будет сделать у нотариуса

Отдельные банки дополнительно просят свежую (самое большее месячной давности) выписку из ЕГРЮЛ.

Типичные причины отказа банком в открытии счета

Перед заключением договора на РКО каждый клиент проходит проверку на благонадежность. Банк может отказать в открытии р/с по следующим причинам:

- ИП скрывает данные о своей личности или бизнесе;

- налоговая приостановила операции по уже имеющимся счетам предпринимателя;

- организация или физлицо подозревается в терроризме и экстремизме;

- служба безопасности сомневается в репутации клиента.

Часто отказывают без объяснения причин компаниям, которые используют массовый адрес, имеют проблемы с налогами, работают с кодами видов деятельности из разных сфер. В черный список могут попасть лица с плохой кредитной историей и блокировками счетов в прошлом.

Виды счетов

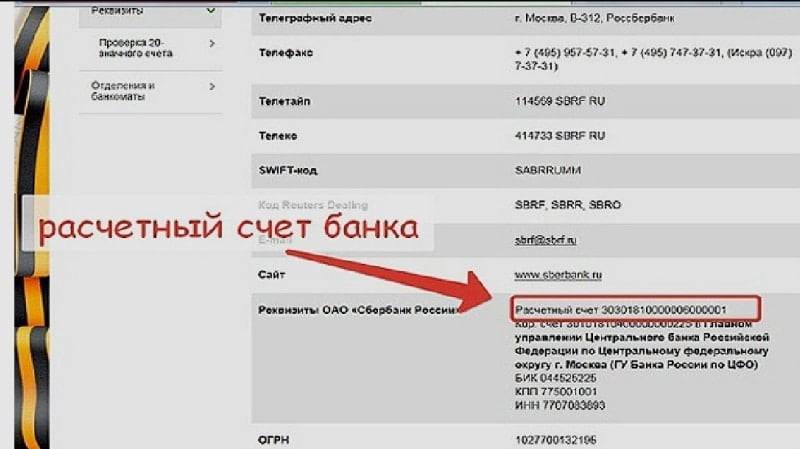

При изучении банковских услуг для ИП и организаций можно встретить несколько названий реквизитов: расчетный, корреспондентский и лицевой счет. Это кардинально разные понятия. Не будет лишним знать, чем они отличаются:

- расчетный счет в банке. Ключевой для ведения предпринимательской деятельности, нужен для работы с партнерами и совершения финансовых операций;

- корреспондентский. Это уже счет банка, который он стандартно открывает в ЦБ РФ. Для самого клиента эти реквизиты значения не имеют, но они указываются контрагентам для совершения переводов;

- лицевой. Его можно сравнить с ИНН физлица. Клиенту, заключающему договор, присваивается номер. По сути лицевой счет нужен для учета операций внутри обслуживающей фирмы. Это не обязательно банк, клиентские номера присваивают мобильные операторы, коммунальные службы и пр.

У многих возникает вопрос, чем отличается лицевой счет фирмы от расчетного счета. Самое главное отличие: лицевой счет присваивается физическим лицам – клиентам разных организаций, а расчетный – ИП и ООО. Кроме того, сам по себе лицевой счет не подходит для совершения платежей, это просто учетный клиентский номер.

Критерии выбора банка

Чтобы правильно выбрать банк для РКО, нужно проанализировать все маркетинговые предложения по стоимости, оценить возможность коммуницировать с кредитно-финансовой организацией в удобное для предпринимателя время, учесть наличие полезных дополнительных сервисов.

Надежность банка

Все крупные российские банки имеют подтвержденную годами репутацию, регулярно входят в топ-10 в рейтингах надежности по версии российских и зарубежных агентств. При составлении рейтинговых списков учитывается количество собственных средств кредитно-финансовой организации, находящихся в обороте. Снижение этого показателя грозит утратой лицензии.

Все крупные банки имеют лицензию ЦБ РФ.

Все крупные банки имеют лицензию ЦБ РФ.

Планируя сотрудничество с небольшой кредитно-финансовой организацией, нужно проверить наличие лицензии на сайте ЦБ РФ. Фальшивые банки – крайне редкое, но возможное явление. Если у организации с неизвестным названием нет лицензии ЦБ РФ, то это мошенники.

Тарифы на обслуживание

Существуют бесплатные тарифы, но перед заключением договора нужно уточнить, что входит в перечень доступных услуг. Это могут быть ограниченное количество платежей, переводы в пределах лимита, вывод на личную карту без комиссии. Дополнительные услуги оплачиваются отдельно.

Главное правило выбора тарифа – учитывать то, как предприниматель планирует пользоваться р/с. Например, банк может предлагать бесплатное ведение счета, но будет взимать комиссию за платежи. Это нормально, если ИП совершает 1-2 операции в месяц.

Работа с клиентами

Основную информацию о качестве и скорости работы банка можно узнать из отзывов на тематических порталах (например, «Банки.ру», «Сравни.ру»). Каждый комментарий публикуют после верификации администратором. Кроме того, на сайтах есть представители банков, которые связываются с недовольными клиентами и помогают решать возникающие проблемы. Поэтому фейковые отзывы исключены.

Порталы предоставляют информацию о качестве работы банков.

Порталы предоставляют информацию о качестве работы банков.

Эквайринг и СБП

Условия эквайринга и системы быстрых платежей – важный фактор выбора кредитно-финансовой организации для ИП, использующих безналичные платежи. В разных банках особенности предоставления услуги различаются. Например, ставка может быть статичной или меняться в зависимости от оборота.

Скорость и удобство обслуживания

Время обработки транзакций, профессионализм работников и скорость должны быть на высшем уровне. Удобнее, если отделений много или большую часть операций можно совершать онлайн. Можно выбрать кредитно-финансовое учреждение без офлайн-отделений, но предварительно нужно уточнить способы внесения и снятия наличных, порядок осуществления платежей в случае блокировки дистанционного обслуживания.

Кредитная политика для ИП

Даже если ИП не планирует брать взаймы в ближайшем будущем, стоит изучить, какие кредитные программы предлагает выбранная кредитно-финансовая организация для малого и среднего бизнеса. Могут различаться условия в зависимости от политики банка и оборотов ИП. Чем они больше, тем на более выгодные условия можно рассчитывать.

Внимательно изучайте кредитные программы банков.

Внимательно изучайте кредитные программы банков.

Технологичность

Большинство ИП используют дистанционные сервисы и предпочитают открывать счет онлайн. Поэтому важным фактором при выборе кредитно-финансового учреждения является наличие удобного мобильного приложения, интернет-банкинга, работающих на любых устройствах.

Возможность открытия спецсчета

Для участия в госзакупках необходим спецсчет, который можно открыть только в банках, утвержденных правительством РФ. Могут понадобиться другие услуги, например, банковская гарантия.

Что такое расчетный счет и для чего он нужен?

Расчетные (или текущие) счета есть практически у всех клиентов банковских учреждений.

Если накопительные или другие типы учетных записей наши граждане открывают с опаской, то пластиковая карта, которую выдают при открытии р/с, – частый гость в кошельках и портмоне.

Расшифровка термина

Если использовать терминологию для определения данного явления, то выходит, что расчетный счет – это некая учетная запись, которую применят банк или другое финансовое учреждение для того, чтобы контролировать денежные операции, которые совершает их клиент.

Чаще всего реальное наличие денежных средств на вашей учетной записи равняется состоянию счета.

Редко какие банки предоставляют владельцам р/с кредитные деньги.

5 особенностей расчетного счета:

- Их основное предназначение – обеспечить быстрый и бесперебойный доступ клиенту к его деньгам.

- Вы, как потребитель банковских услуг, можете забирать свои деньги и вносить их на свою учетную запись тогда, когда сами того захотите, независимо от поры года и времени суток (по крайней мере, так должно быть в идеале).

Этот вид банковской услуги не стоит использовать для накопления денег или в качестве источника пассивного дохода.

Для этого существуют другие виды, например, накопительный, депозитный и т.д.

- Вы можете открыть в одном банке несколько расчетных счетов, которые будут отличаться валютой или целевым предназначением денег.

- Редко какой предприниматель может вести свой бизнес без р/с.

Маркировка банков России

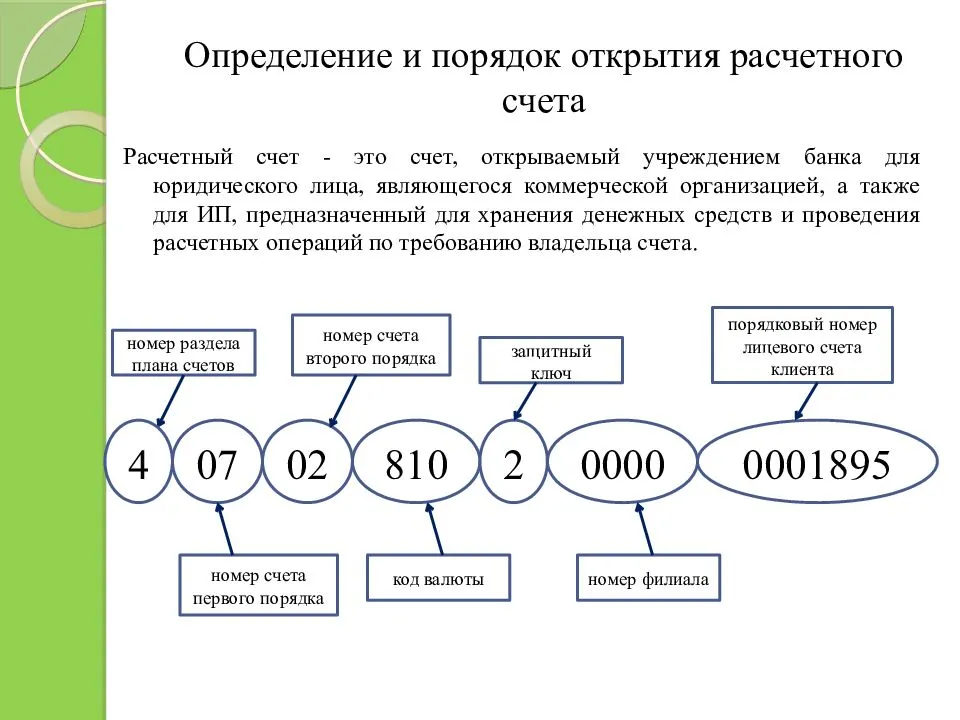

Чтобы не было путаницы, все счета маркируются цифрами.

Поскольку особенности работы банковской системы в разных странах могут отличаться, то и маркировки учетных записей клиентов тоже могут разниться.

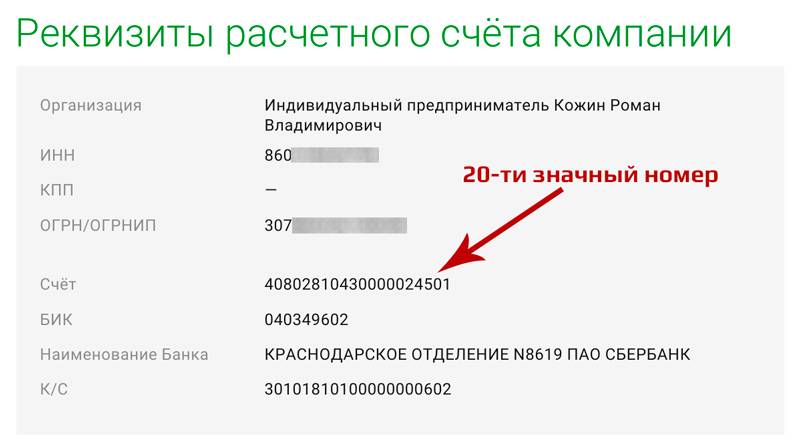

Я объясню, как маркируется р/с в банках России, чтобы была понятна сама система присвоения 20-тизначного цифрового кода в РФ.

| Буквенная маркировка | Порядок и количество цифр | Расшифровка |

|---|---|---|

| ААА | Первые 3 цифры | Номер балансового счета первого порядка |

| ББ | 4 и 5 | Номер балансового счета второго порядка |

| ВВВ | 6, 7 и 8 | Код валюты* |

| Г | 9 | Контрольный код |

| ДДДД | 10, 11, 12 и 13 | Код подразделения банка |

| ЕЕЕЕЕЕЕ | 14, 15, 16, 17, 18, 19 и 20 | Семизначный код |

*До реформы 1998 года код российской валюты был 810 и соответствовал маркированию советских рублей. Потом, согласно требованиям международного стандарта ISO, эти три цифры заменили на 643, но внутри российской финансовой системы по-прежнему используется советская маркировка 810.

Например, если мы увидим вот такую маркировку 408.17.810.2.7771.8694739, то сможем понять, что:

- учетная запись принадлежит физическому лицу;

- гражданину Российской федерации;

- деньги, которые хранятся на его счету – рубли.

Цифры в коде не всегда отделяются друг от друга точкой.

Более распространенная маркировка – писать их в один ряд без пробелов и знаков препинания.

Как открыть расчетный счет в банке

Теперь о самом интересном и вкусном.

Стратегия и хитрости при открытии расчетных счетов

Сравнение может показаться слишком вульгарным, но по сути процесс выбора и открытия расчетного счета сродни вступлению в брак. И там и там это можно проделывать практически неограниченное количество раз (разве что счетов одновременно можно иметь тоже большое число), но и там и там важен выбор именно первого счета. Причина — сейчас объясню.

Дело в том, что если вы уже обслуживались где-то в другой кредитной организации, то у вас, как у клиента, с точки зрения банка есть история. И это не всегда хорошо. Причина — возможно в другом банке отказались от вас в связи с рисками. Рисками проведения различных сомнительных операций, рисками вывода со счета значительных сумм наличными, платежей в адрес физических лиц и т.п. Одним словом поработавший уже клиент — для банка — темная лошадка. И поэтому запрошены будут ворохи документов и условия, скорее всего, будут не такими хорошими. По крайней мере в голове ответственного сотрудника.

Имеет смысл поискать акции для тех, кто только открылся. Многие банки при открытии счета в первые дни, недели, месяцы, предлагают бесплатный период обслуживания. Или какие-то другие бонусы. Имеет смысл сравнить предложения сразу многих кредитных организаций, актуальные на тот момент.

Не менее важно — представлять какими услугами банка вы в дальнейшем можете воспользоваться. Если у банка хорошие кредиты для бизнеса, но пока они вам не нужны, не значит, что они потом не понадобятся

Наличие вашего расчетного счета в этом банке будет для вас большим плюсом. Так как с точки зрения банка вы прозрачны и у вас, если что, есть обороты. Кредит и ссуду дадут более охотно. И на лучших условиях.

Почему расчетный счет с бесплатным ведением может быть невыгодным

Следует помнить главное: банки хотят на вас заработать. И на бизнесменах они хотят заработать больше, чем на простом физике

Поэтому очень важно тщательно изучить все условия. Досконально, до последнего пункта

Даже если ведение счета бесплатно, могут быть другие важные особенности, на которых придется потратиться.

- Вывод денежных средств со счета;

- Плата за безналичные переводы;

- Плата за интернет-банк;

- Комиссии за валютный контроль. И ведение валютных счетов;

- Плата за зачисление денег на счет (!);

- Дорогой эквайринг и т.п.

Иногда лучше выбрать счет с платным ведением (например, у Тинькофф — от 4900 в год, при оплате всей суммы сразу), но зато сэкономить. Например на валютном контроле. Хотя для кого-то эта опция может показаться не значимой. И тогда на самом деле бесплатный счет будет лучше. Но смотреть надо все равно во все глаза.

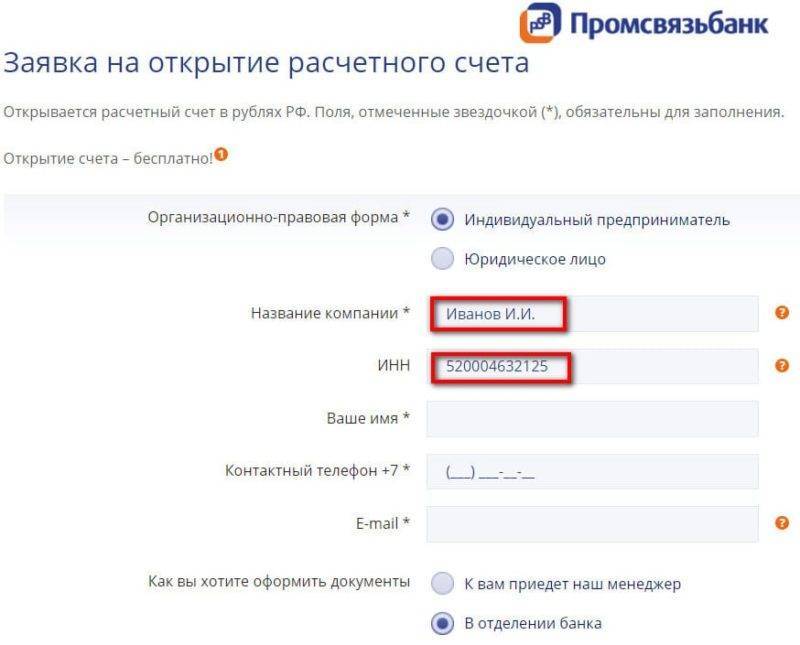

Какие документы нужны для открытия расчетного счета

Не буду вас утомлять списком, тем более, что в 70% случаев он все равно окажется неточным. Причина — банк скорее всего запросит у вас что-то дополнительное. Поэтому в простейшем случае весь список документов можно будет разделить на две части:

- Обязательные: Паспорт (если вы физлицо и ИП), документы на фирму (если вы фирма), данные о вашей регистрации в налоговой;

- Дополнительные: Будут запрошены, если вы уже работали. Тут большое поле для деятельности банкиров. Налоговые декларации за прошлые периоды, справки, пояснения, договора. Масштаб может быть очень широким. Главное для банка — идентифицировать вас как клиента и получить полное представление о том, чем вы будете заниматься. И чего от вас ждать.

Обязательно ли для предприятия открывать счет?

В законодательстве РФ нет пункта, который бы обязывал организации открыть расчетный счет. Предприятие, которое прошло все процедуры по регистрации, может сразу же начать вести свою хозяйственную деятельность. Но наличие расчетного счета намного упростит его работу, в частности проведение расчетов с контрагентами, уплату налогов. Наконец, деньги на счету просто будут находиться в безопасности.

Хотя расчеты между фирмами и индивидуальными предпринимателями наличными денежными средствами не запрещены, но в законодательстве есть оговорка, которая гласит, что по одному договору можно произвести платежи в одну или другую сторону в пределах ста тысячи рублей и только с использованием кассового аппарата. Движение наличных денег в количестве больше, чем указанный лимит, будет считаться нарушением и может привести к штрафам.

Депозит

План счетов кредитной организации:

- для юридических лиц – 421 (например, 42107 для депозитов на срок более 3 лет);

- для физических (индивидуальных предпринимателей) – 423.

Основное предназначение депозита – возможность получения дополнительного дохода от вклада временно свободных денежных средств. Доход начисляется в форме процентов. Согласно договору банковского обслуживания, кредитная организация обязуется вернуть сумму вклада и выплатить начисленные на нее проценты в порядке, указанном в соглашении.

Стандартные типы депозитов:

- без досрочного закрытия и пополнения;

- с возможностью пополнения;

- с возможностью частичного снятия.

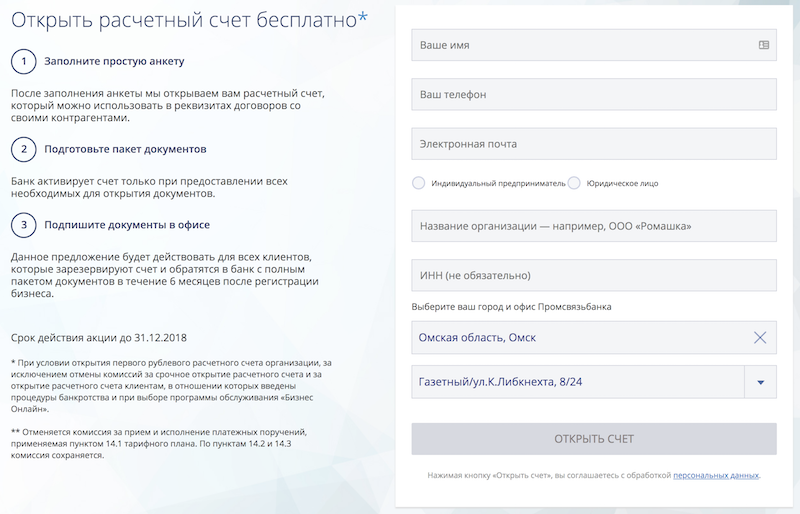

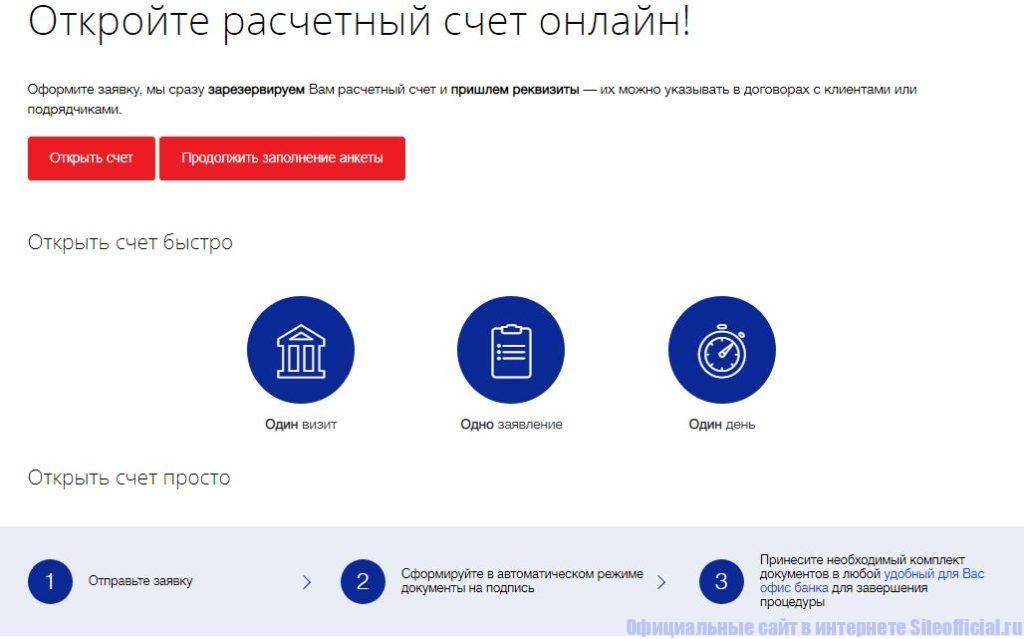

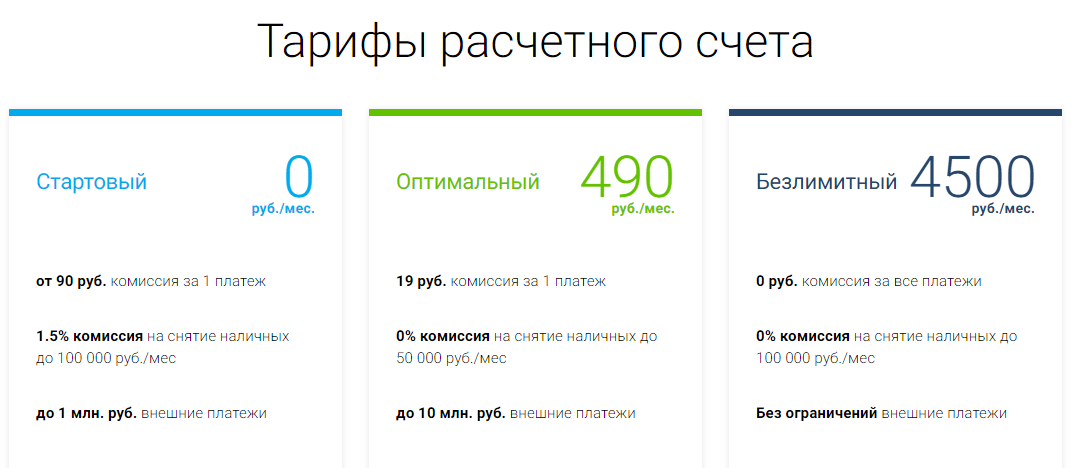

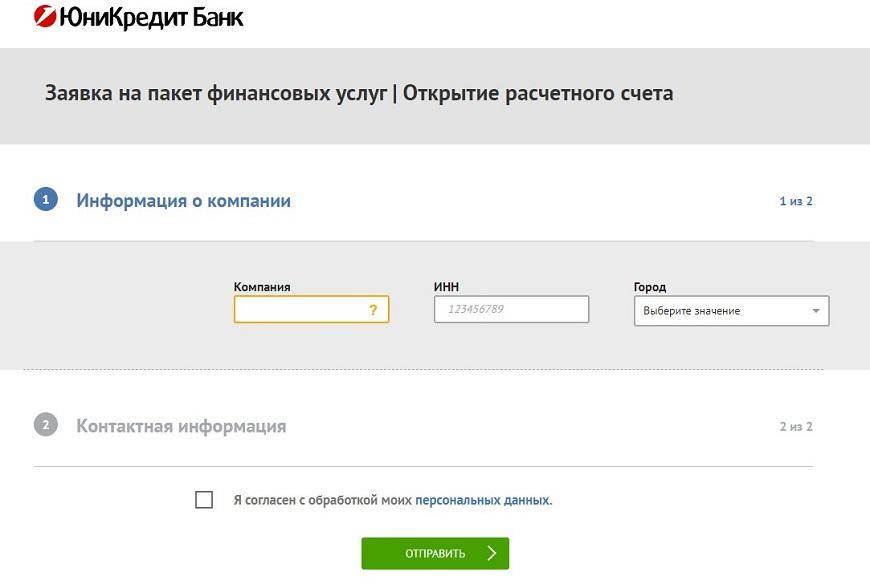

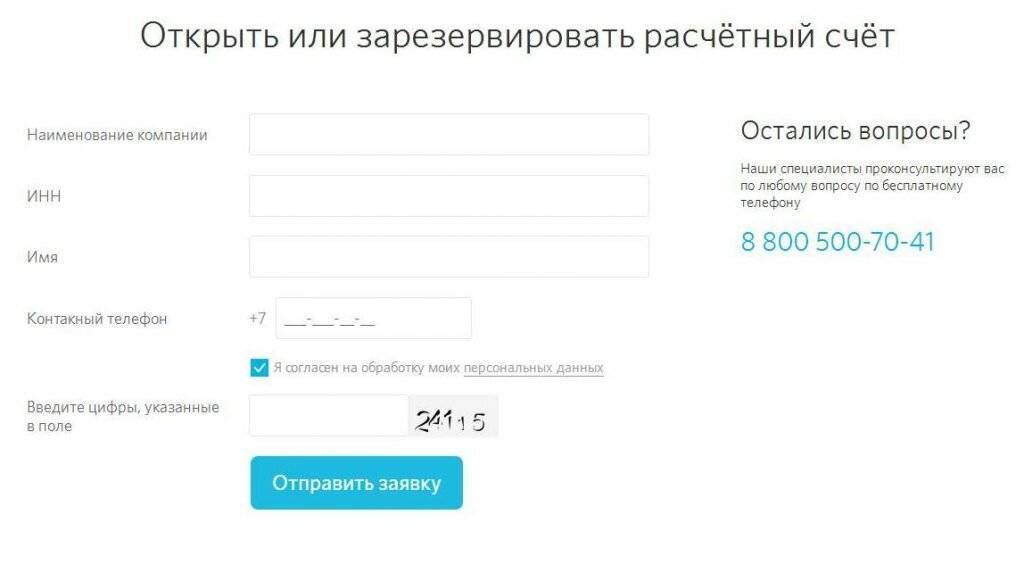

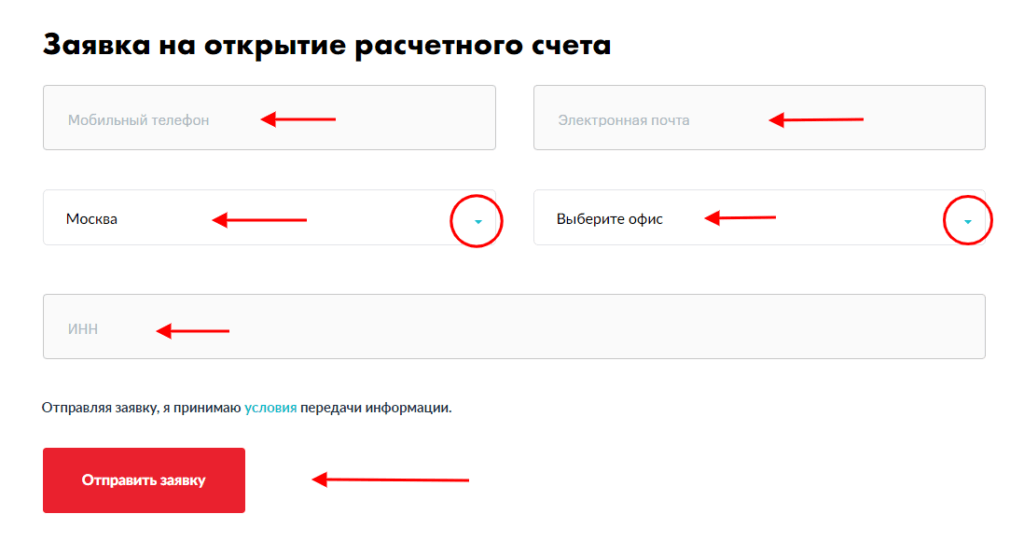

Как открыть расчетный счет

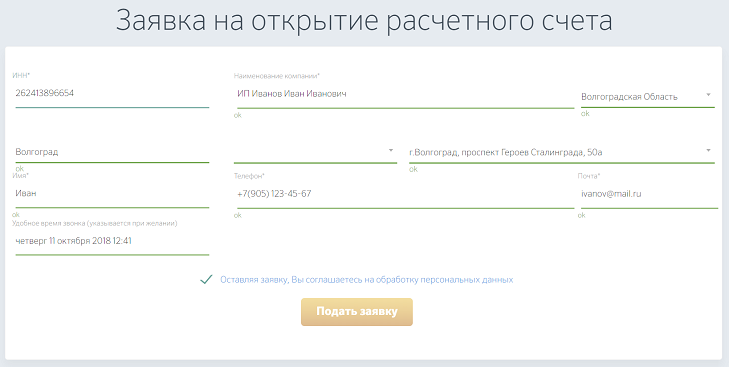

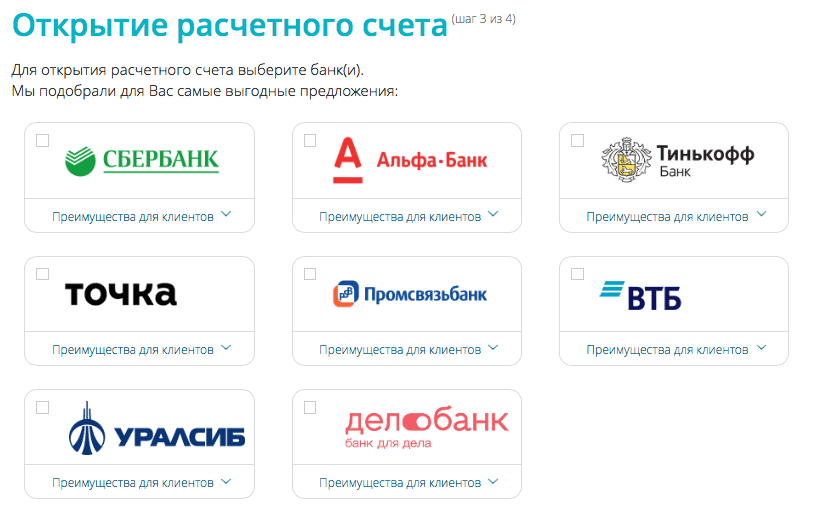

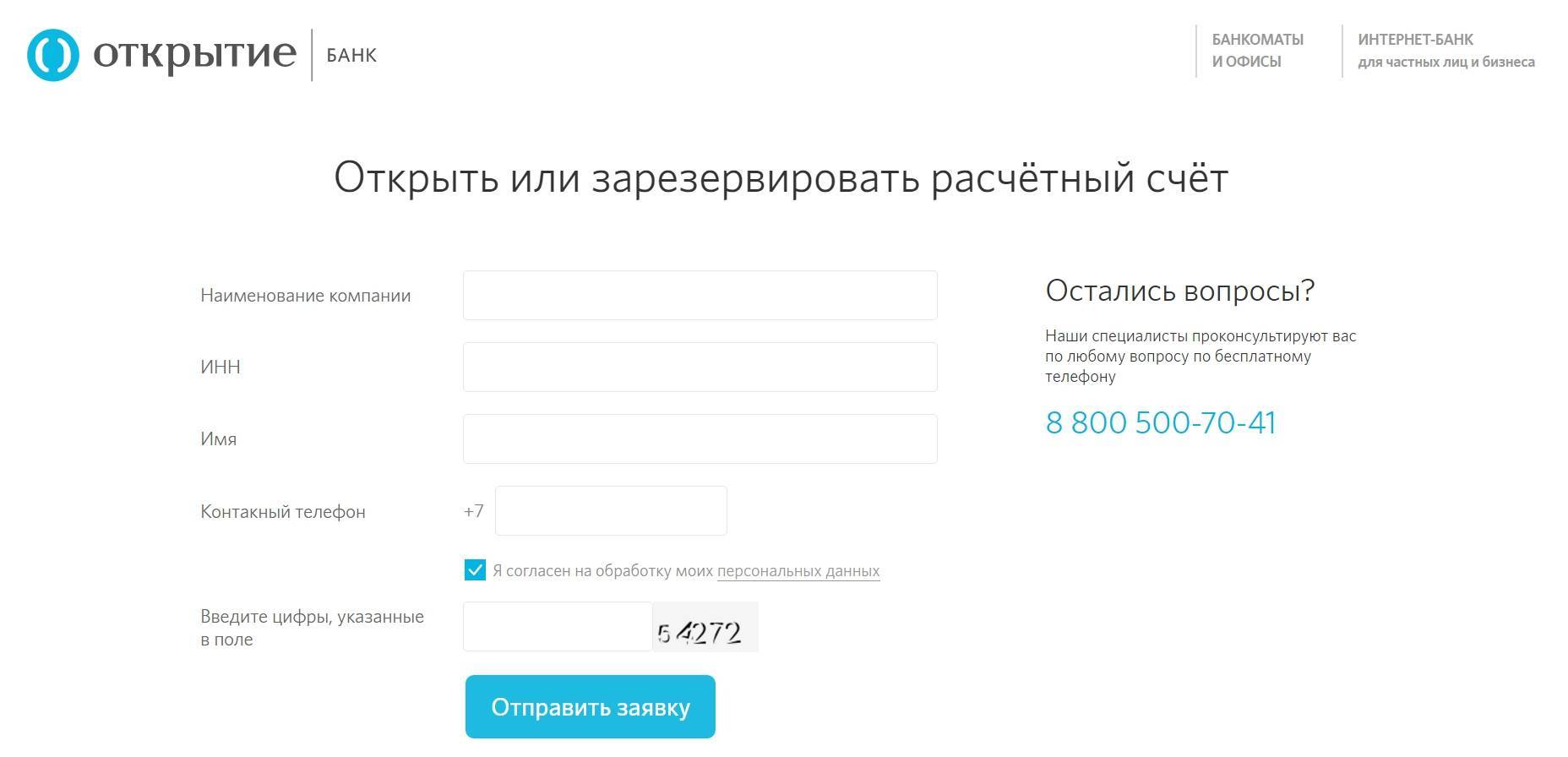

Для того, чтобы открыть расчетный счет, нужно обратиться в ближайшее отделение банка или подать заявку онлайн. Проще всего подобрать банк на нашем сайте.

Список выгодных банков для открытия счёта

Посмотреть список

Рассмотрим сначала первый вариант:

1. Этот пункт будет актуален, как для первого варианта, так и для второго. На начальном этапе вы выбираете банк. Что здесь стоит учесть:

Потребности вашей фирмы. Вам нужно составить список необходимых вам услуг для ведения бизнеса.

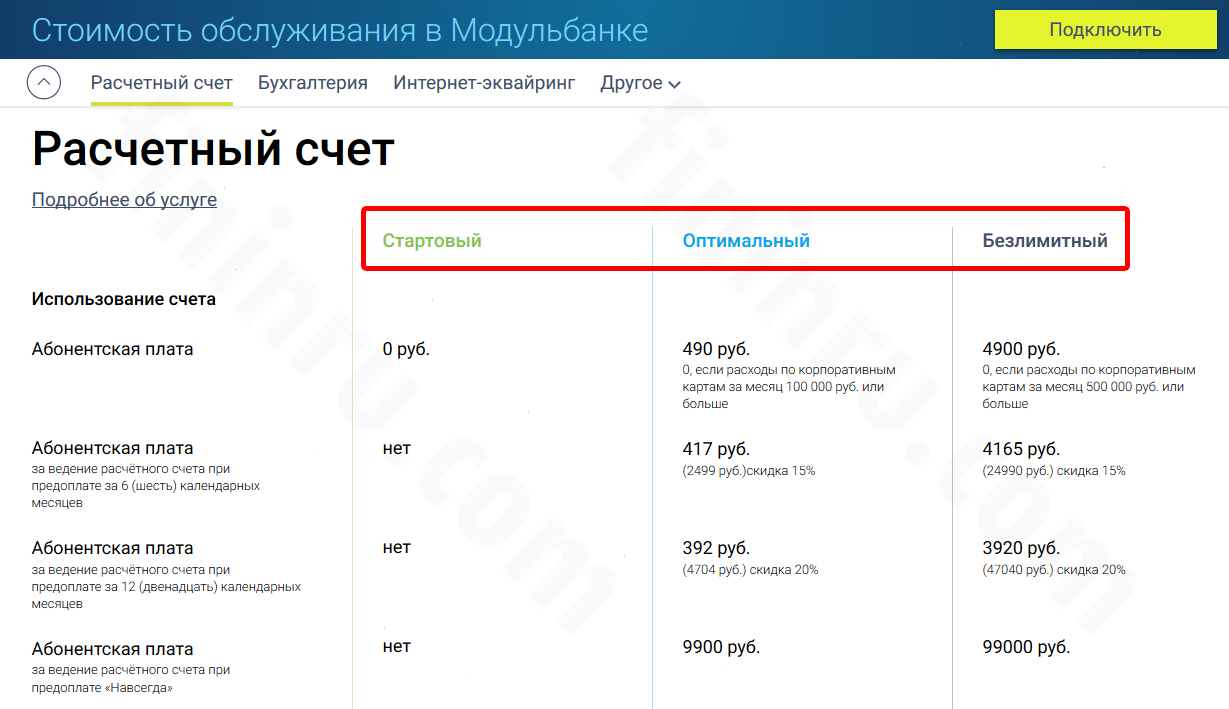

Тарифный план. Изучить пакеты банков

Обратите ваше внимание на стоимость ежемесячного обслуживания, комиссии за различные операции.

Отзывы клиентов. Изучите отзывы в интернете о банке, который вас заинтересовал.

Режим дня банка и операционный день.

Количество и расположение офисов обслуживания, банкоматов.

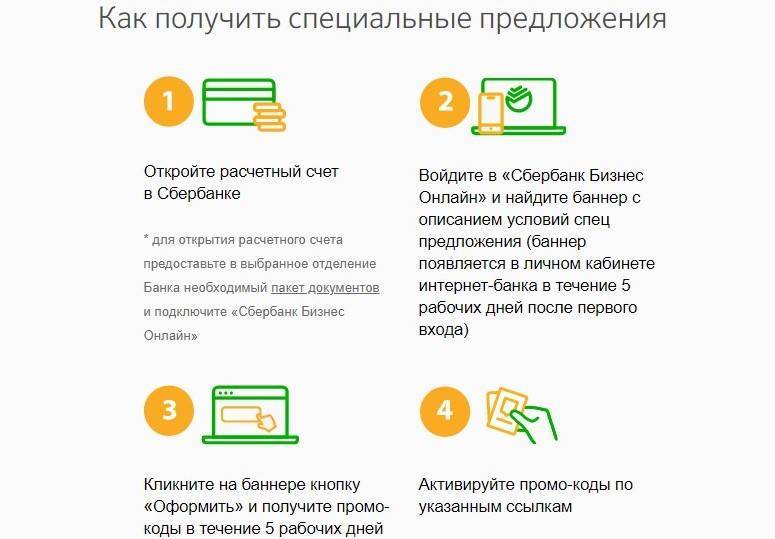

Посмотрите бонусы

Например, при открытии счета впервые.

Качество технической поддержки.

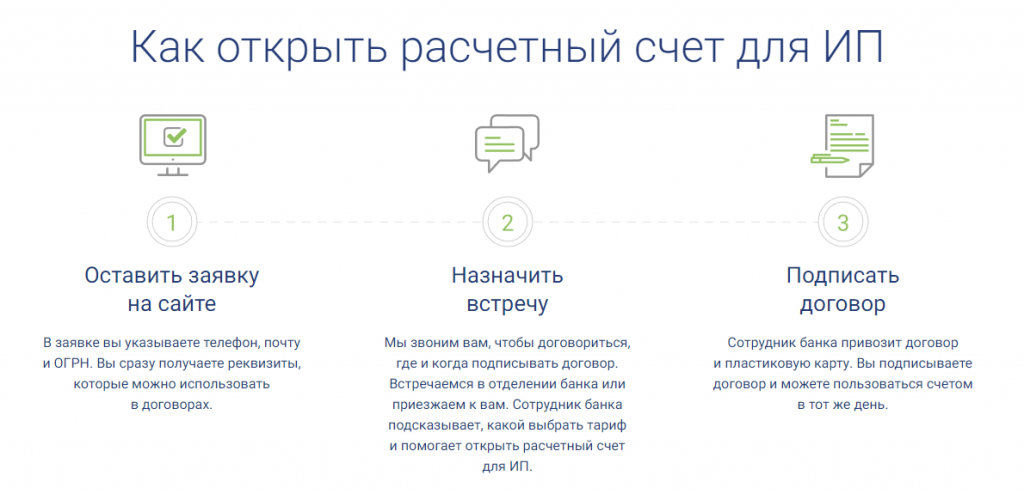

2. Обратитесь в отделение банка и получите консультацию.

3. Соберите все документы.

4. Отнесите их в банк.

5. Через пару дней после проверки снова посетите банк, и подпишите договор.

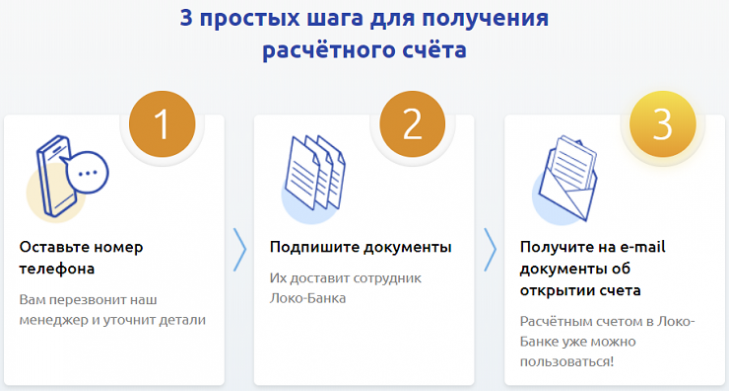

Второй вариант:

1. Выберите банк.

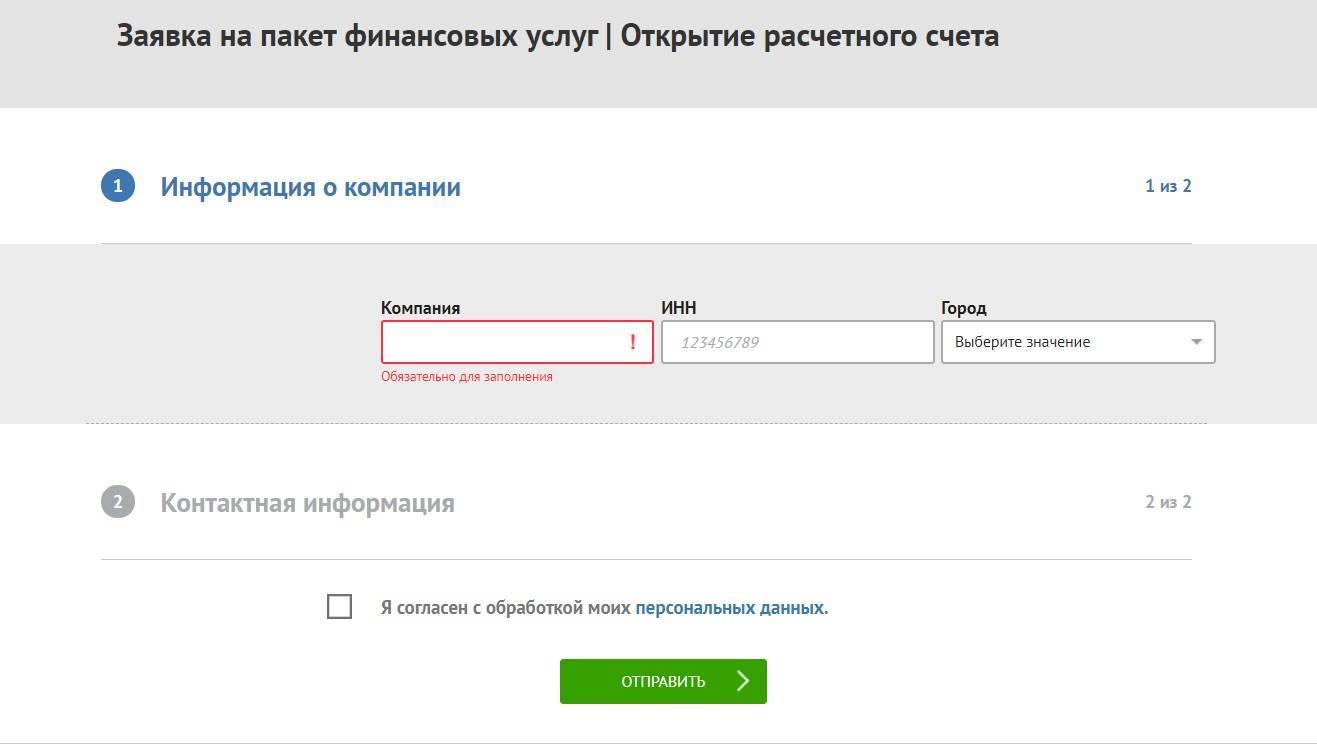

2. Подайте заявку на открытие расчетного счета. В заявке укажите необходимые данные.

3. Вам перезвонит сотрудник банка, расскажет об условиях и основных тарифах. А также подскажет, какие документы нужно будет собрать.

4. Вы собираете документы и передаете их. Менеджер банка приедет к вам в офис в удобное для вас время.

5. Банк проверит документы. Если все сделано правильно, заключается договор.

Большинство современных банков, которые предлагают завести расчетный счет, дают возможность забронировать реквизиты заранее. Так после того, как подадите заявку, вы сразу получите реквизиты счета и сможете пользоваться ими для вашей работы.

Как выбрать банк?

Подбирая для сотрудничества тот или иной банк, теперь не нужно учитывать его местонахождение. Практически все кредитные учреждения в своем арсенале имеют услугу интернет-банкинг, которая отбрасывает необходимость личных визитов клиентов.

Основной момент, который требует внимания, – это список услуг, предлагаемых банком своим клиентам, и размер тарифов за обслуживание и сопровождение банковского счета. К тому же, выбирая банковское учреждение, стоит проанализировать перечень продуктов, который он предлагает: овердрафт, зарплатный проект, разные виды кредитных линий и т.п. Информацию подобного рода можно посмотреть на официальных сайтах финансовых организаций.

В условиях жесткой конкуренции современные банки борются за каждого клиента и поэтому стараются разработать продукты или выгодные акции, которые бы заинтересовали даже самого требовательного. Но не стоит слепо доверять рекламным кампаниям, лучше всего осуществить открытие расчетного счета в достаточно крупной и известной финансовой организации.

Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

Никто не заставляет. Хотя представители банков будут говорить «А как без него?!». Если не собираетесь принимать деньги по безналу, то можно вполне без р/с. Только наличными принимать деньги еще сложней. Необходима онлайн-касса, включая ее регистрацию и т.п. Если хотите принимать деньги с пластиковых карт — банку тоже надо будет переводить средства на расчетный счет. Одним словом — жизнь заставит.

Физические лица тоже часто хитрят. Зачем проходить все возможные этапы регистрации ИП, платить комиссии за ведение и обслуживание, сдавать декларации в налоговую, если можно для тех же целей использовать обычный счет в банке. Кстати, согласно пункту 2.1 указанной выше инструкции № 153-И он называется «текущий». Однако в банках сидят не глупые люди. И анализ денежных потоков, в том числе с использованием компьютеров, никто не отменял. Даже если ничего пока не происходит, нет гарантий, что банк не заблокирует текущий счет физического лица на том основании, что он фактически используется для коммерческой деятельности и извлечения прибыли. Таких случаев — множество.

Расчетный счет – что это такое

Расчетный счет помогает рассчитываться с партнерами и оформлять кредиты.

Расчетный счет помогает рассчитываться с партнерами и оформлять кредиты.

Р/с – стандартный счет, предназначенный только для потребностей бизнеса. Через р/с осуществляются все операции: получение оплаты от клиентов, перевод средств за аренду, платежи партнерам, поставщикам и др.

Отличия от лицевого

Понятие «лицевой счет» используется не только в финансовой сфере.

Л/с открывают, когда физлицо хочет купить SIM-карту или подключить домашний интернет, используют для оплаты услуг ЖКХ и управляющих компаний, отслеживания платежей между бюджетными организациями и др. Счет, открытый для потребностей частного бизнеса, называется расчетным.

Обязательно ли открывать расчетный счет

Индивидуальные предприниматели могут работать без р/с. Однако это неудобно и ограничивает развитие бизнеса:

- Лимиты. Между ИП или ИП и юридическими лицами по договору можно переводить деньги в пределах 100 тыс. руб. Теоретически не запрещено разделять сумму (например, попросить партнера перевести по одному договору 100 тыс. руб., а по второму – еще столько же или в пределах этой цифры), но так делать не стоит – если инспекторы ФНС заметят такие действия, могут возникнуть проблемы.

- Невозможность использовать свою карту для расчетов с партнерами и клиентами. Если предприниматель регулярно будет получать платежи от физлиц, банк может закрыть карту за нарушение правил обслуживания.

- Ограничение круга партнеров. Юридические лица предпочитают рассчитываться безналичным способом, чтобы не попасть под подозрение налоговой службы по 115-ФЗ об отмывании доходов.

- Трудности с подтверждением расходов. Если используется УСН по схеме «Доходы минус расходы» или ОСН, для расчета налога нужно контролировать расходы. ФНС удобнее вести учет поступлений и трат ИП, использующих р/с.

- Невозможность подключения эквайринга. Чтобы принимать безналичные платежи, нужно оформить расчетный счет.

Чтобы подключить эквайринг, нужно оформить расчетный счет.

Чтобы подключить эквайринг, нужно оформить расчетный счет.

Пример счета для ИП

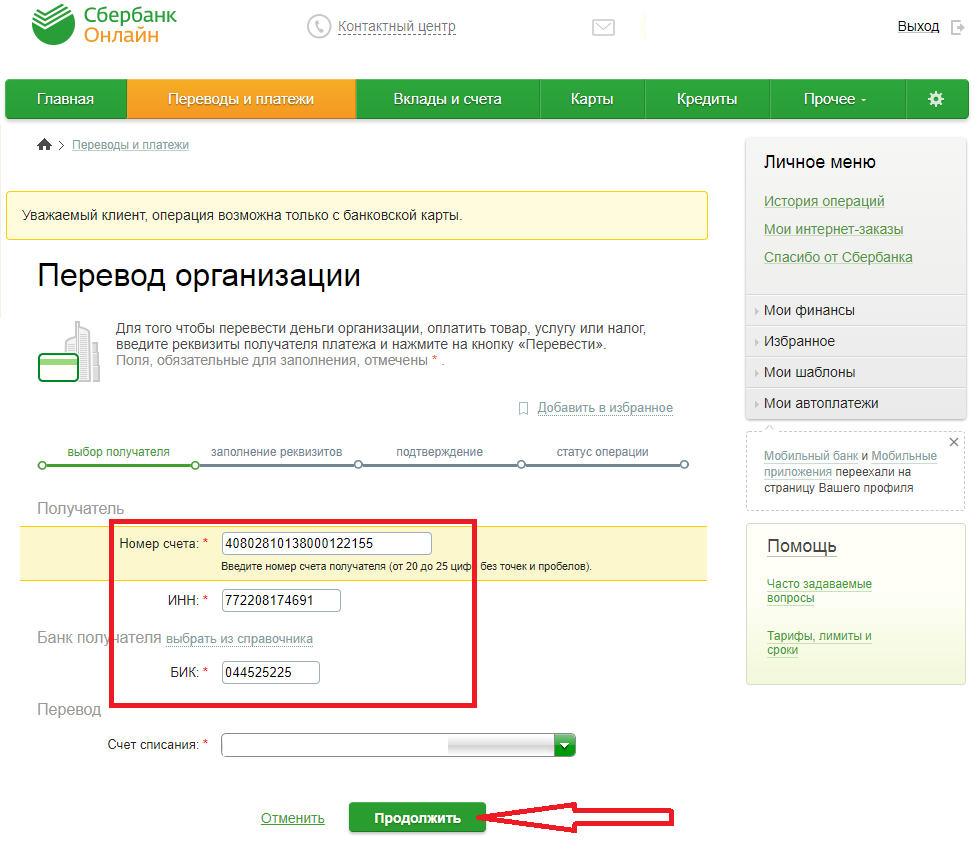

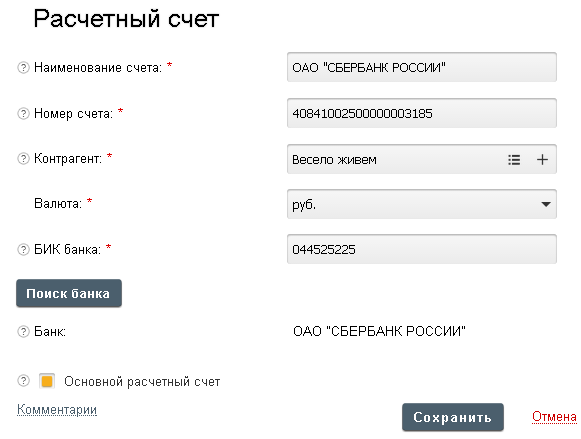

Номер р/с состоит из 20 цифр. Это не случайный набор символов, расшифровывать который удобнее на примере.

В номере 40802 810 0 1234 0123456 первые 5 цифр (а это всегда 40802) означают, что р/с принадлежит ИП. Согласно Постановлению ЦБ РФ, все р/с предпринимателей должны начинаться с 40802.

810 – код российской национальной валюты по классификатору. Если счет открыт в долларах или евро, цифры будут другими. 0 — контрольная цифра, которая рассчитывается по закрытым алгоритмам. Показатель может принимать значения от 0 до 9.

Какие документы нужны для открытия счета

| Тип документов | Юридическое лицо | ИП |

| Документы, предоставляемые обязательно | Устав ООО, ЗАО, ПАО, НАО | Паспорт гражданина РФ или другой документ, удостоверяющий личность индивидуального предпринимателя:

|

| Свидетельство о регистрации юридического лица, выписка из ЕГРЮЛ, полученная не ранее, чем за месяц | Заявление по установленной форме (заполняется в банке) | |

| Свидетельство о постановке на учет, выдававшееся в налоговой инспекции до 01.01.2017 (при наличии) | ||

| Документ, подтверждающий полномочия руководителя (приказ о назначении, протокол собрания акционеров, участников, решение или другие документы) | Карточка с образцами подписи предпринимателя (заполняется в банке) | |

| Приказ/доверенность, если директор делегирует сотруднику право распоряжаться безналичными средствами организации | Свидетельство о регистрации ИП либо лист записи ЕГРИП о регистрации ИП | |

| Лист от отдела статистики с кодами деятельности организации | Налоговая отчетность за последний период (если деятельность ведется более 3 месяцев) | |

| Образцы подписей и печати, заверенные специалистом банка либо нотариально | ||

| Лицензии и разрешения, если вид деятельности организации этого требует | ||

| Доверенность, если документы подает не руководитель организации. | ||

| Лист сведений о бенефициарах компании | ||

| Документы, которые банк может потребовать дополнительно) | Подтверждение реального существования юридического адреса (документ о собственности на помещение либо договор аренды). | Возможно, потребуется сообщить данные основных контрагентов (в том числе предполагаемых, если деятельность только начинается) – таковы требования в некоторых территориальных отделениях Сбербанка |

| Свидетельство о деловой репутации (рекомендательное письмо одного-двух контрагентов) | ||

| Подтверждение финансовой состоятельности (бухгалтерская отчетность, налоговая декларация, справка об отсутствии просроченной задолженности) |

Физическому лицу для открытия расчетного (текущего) счета нужно просто предъявить паспорт и подписать заявление, которое сформирует оператор.

Если организация или ИП предоставят недостоверные данные о себе, им могут отказать в открытии расчетного счета. Отказ может последовать и в других случаях, причем банк не обязан объяснять причины.

Дополнительные фишки расчетных счетов

Кроме тех фишек и лайфхаков, которые рассмотрены выше, есть и другие. Не всегда кажется очевидным, но иногда решающими могут оказаться такие фишки банков, при наличии которых один или другой расчетный счет окажется предпочтительным:

Время работы банка и возможность отправить документ или запросить выписку рано утром или поздно вечером. Сейчас нет проблем отправить документ к вечеру, но согласитесь, если ваш банк ограничивает доступ к счету «с 9.00 до 16.00» — это будет печально.

Возможность выгрузки данных счета в электронном виде. С этим сейчас все проще, есть почти у всех. Но если найдете банк, где такого нет, ваш бухгалтер будет весьма удивлен. Крайне неприятно. Как ему еще по-другому заносить данные об операциях в 1С?

Возможность работы через API (Application Programm Interface — интерфейс для прикладных программ)

Возможно вскоре вы будете пользоваться приложением (скажем, бухгалтерской программой), которой важно будет получить прямой доступ к вашему расчетному счету в электронном виде. Чтобы онлайн видеть поступления, расходы

Может быть только для чтения (ну не позволять же машине отправлять деньги!). А может быть и на отправку. В любом случае, не все банки такое могут.

Удачи вам! И не ошибитесь с выбором расчетного счета!

Понятие расчетного счета

Каждое предприятие регулярно работает с различными платежами. Оно перечисляет средства поставщикам, принимает оплату от покупателей и отчисляет средства в налоговую. Для того, чтобы эти операции стали возможны, открывается специальный расчетный счет.

Открытие р/c

Р/счет – что это? Под этим понятием понимают счет, который открывается для юридического лица или ИП. С помощью него предприниматели принимают безналичные платежи, выставляют счета для оплаты. Для юридических лиц это основной способ ведения коммерческой деятельности.

Не стоит путать расчетный, лицевой и корреспондентский счета. Последний открывается для обслуживания операций клиентов. А лицевой нужен для физических лиц, чтобы совершать платежи, не связанные с коммерческой деятельностью. Если государственная служба узнает о том, что человек принимает себе на карту многочисленные платежи от посторонних людей, то с него могут взять штраф за неуплату налогов.

Расчетные

Для организации расчетный тип счета в банке — это основной финансовый инструмент. Причем одно юрлицо вправе открывать сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке открывается субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Итоги

В современных экономических условиях и в рамках действующей бизнес-системы ни одно коммерческое предприятие не сможет нормально работать без банковского расчетного счета

По этой причине каждому руководителю важно знать нюансы того что это такое. Лишь вооружившись необходимой информацией можно повысить результативность бизнеса и ускорить движение денежных средств

Читайте далее:

Нужно ли ИП открывать расчетный счет

Резервирование отдельного расчетного счета в Сбербанке

ВТБ24 расчетный счет, как открыть для ИП и юридического лица

Интернет-эквайринг Альфа-банка

Что такое ликвидность простыми словами