Основное определение

Казалось бы, выручка – это сумма, получаемая в ходе реализации товара. Но это далеко не так, поскольку она зависит от ряда нюансов и характеристик. Ранее выручку относили к одному из видов прибыли, сейчас же вокруг данного вопроса ведутся споры. Сегодня ее считают доходом от основной деятельности компании, но в тоже время, приносить прибыль могут и другие направления.

Получение выручки – итоговый этап в работе любой коммерческой организации. Она является основным общим показателем результатов деятельности компании или фирмы. Этот показатель планируют в первую очередь, а на ее основе выставляется цена продукта, его тираж. На основе выручки рассчитываются все последующие виды прибыли и доходов, делаются выводы о спросе на тот или иной товар.

Что такое выручка?

Выручка – это совокупный объем требований предприятия к контрагентам за реализованные товары или выполненные работы. Если более простыми словами, то выручка это деньги, полученные от продажи своей продукции или услуг. Показатель рассчитывается за определенный период – месяц, квартал, год.

В соответствии с ПБУ 9/99, выручка считается частью общего дохода предприятия. Но ей признаются не все поступления, а только деньги, полученные от основного вида деятельности. Основная деятельность – это выпуск продукции или оказание услуг, ради которых создавалась компания и которая прописана в учредительной документации организации. Если компания получила средства от финансовой или инвестиционной деятельности, то это признается прочими доходами.

Существуют следующие виды выручки: общая, валовая и чистая. Общая выручка – это первоисточник средств компании для стабильной работы и развития, так что ее длительное отсутствие может привести к банкротству организации. Является синонимом валовой, термин более распространен в разговорной речи.

На предприятиях выделяют брутто (валовую) и нетто (чистую) выручку.

- Валовая выручка – это все деньги или активы, которые предприятие получило за реализованную продукцию.

- Чистая выручка – это валовая за минусом НДС, акцизов и иных налоговых выплат.

В бухгалтерской отчетности отражается чистая выручка.

За 2019 год среди Российских ПАО крупнейшая выручка зафиксирована у «Лукойл» в размере 986,4 млрд. руб. Эта компания держит лидерские позиции по объему выручки уже более 5 лет. На втором месте находится нефтяная компания «Сургутнефтегаз» с выручкой 763,5 млрд. руб.

Пример расчёта

Торговая компания в апреле 2019 года:

- Закупила 50 коробок товара по 2000 руб. за штуку, из них оплатила только 20 коробок, а на 30 коробок получила отсрочку платежа на 30 дней;

- Продала 30 коробок по 4000 руб. за каждую, при этом деньги были получены в 100% размере в сумме 120000 рублей;

- Была начислена зарплата в сумме 30000 рублей, при этом в апреле 2019 года был выплачен аванс в размере 15000 рублей;

- Начислены налоги с зарплаты в сумме 9000 рублей, при этом сами налоги за апрель 2019 года будут перечислены только в мае 2019 года;

- Начислена аренда складских и офисных помещений в сумме 25000 рублей, при этом в апреле 2019 года аренда была полностью оплачена.

Давайте рассчитаем Cash flow (движение денег) в нашем примере:

- Оплачено 20 коробок по 2000 рублей, что в сумме составляет — 40000 рублей;

- Получены деньги от продажи в сумме +120000 рублей;

- Выплачен аванс по заработной плате в сумме -15000 рублей;

- Налоги с зарплаты в апреле 2019 года не перечислялись;

- Оплачена аренда в сумме -25000 рублей.

Итого наш Cash flow будет положительным +40000 рублей (120000–40000–15000–250000=40000).

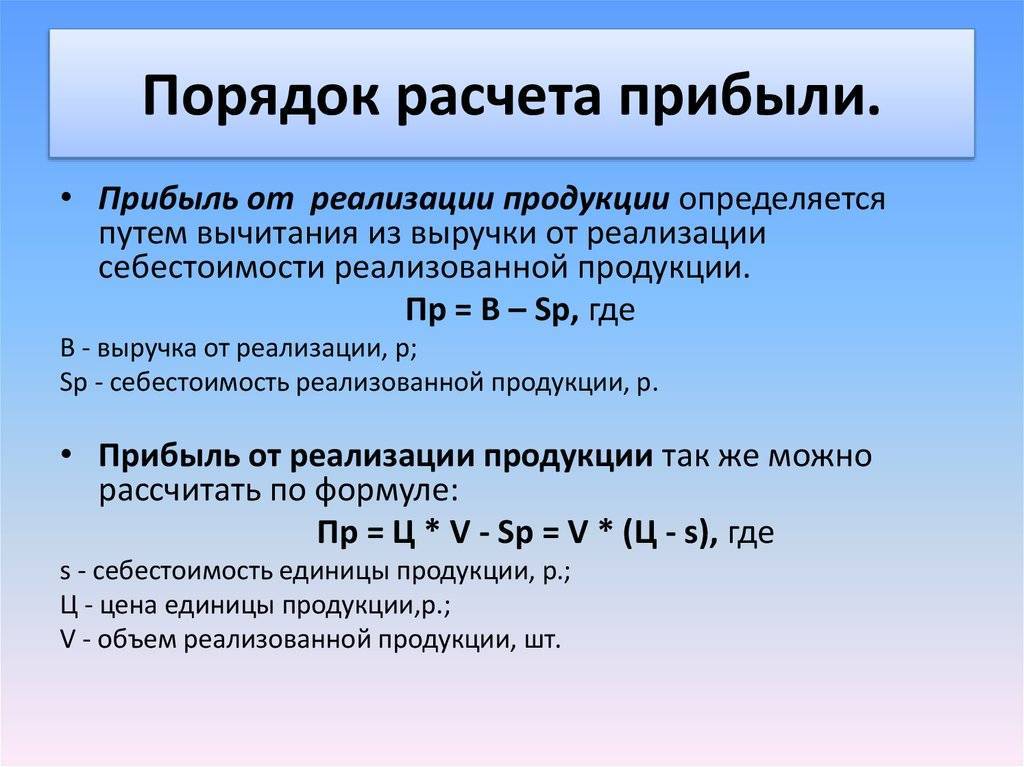

Теперь давайте рассчитаем прибыль за этот же месяц:

Выручка за апрель 2019 года составила 120000 рублей (продажа 30 коробок по 4000 рублей)

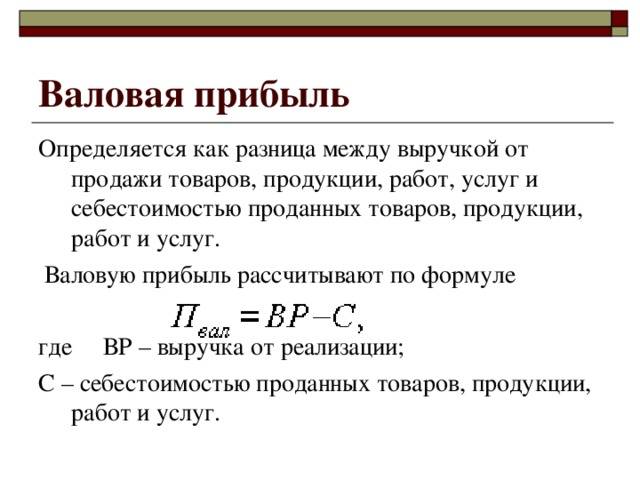

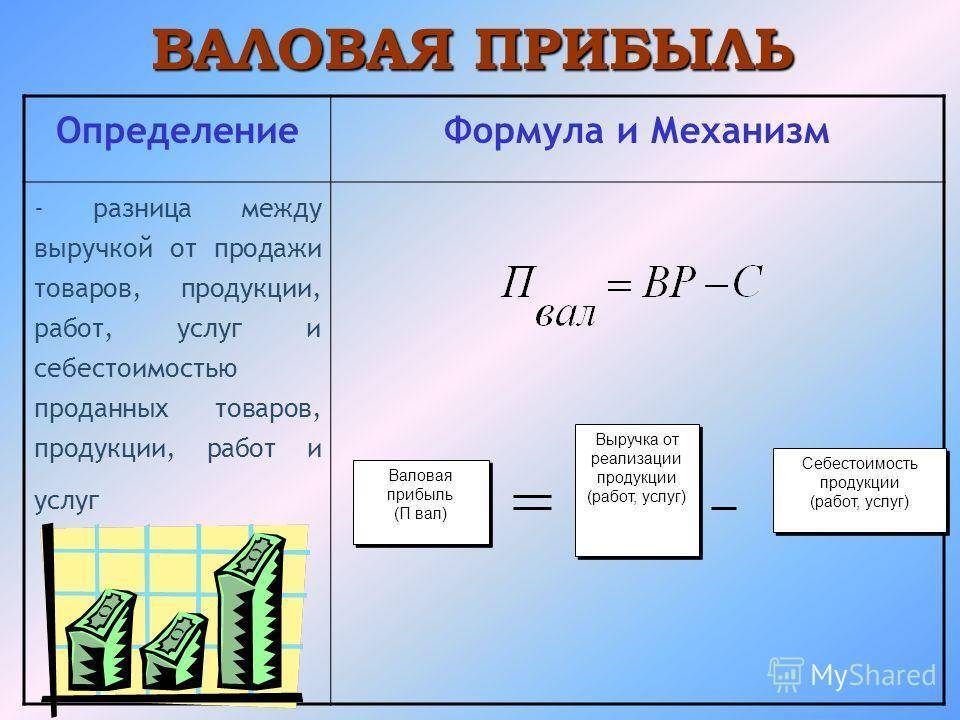

Важно отметить, что выручка в 120000 рублей при расчёте прибыли была бы в любом случае такой, даже если бы мы получили оплату только в размере 50% от суммы нашей отгрузки, либо вовсе бы не получили денег; Далее после подсчёта выручки рассчитаем себестоимость проданного товара в апреле 2019 года: продали 30 коробок, значит и вычитать будем только себестоимость 30 коробок, а именно 30 коробок по 2000 рублей равняется 60000 рублей. Важно: при расчёте прибыли вычитать себестоимость проданного товара, а не оплаченного; Далее у нас появляется такой промежуточный показатель при расчёте прибыли как валовая прибыль или маржа

Это разница между выручкой и себестоимостью проданного товара. В нашем примере она будет равняться 60000 рублей (120000–60000=60000); Затем вычитаем наши затраты на обеспечение:

Зарплата 30000 рублей, именно 30000 рублей, а не выплаченный аванс в размере 15000 рублей; Налоги с зарплаты 9000 рублей, так как именно 9000 р. рассчитаны с апрельской зарплаты в 30000 р

и неважно, когда они будут оплачены. Тем самым соблюдается принцип соответствия расходов доходам; Аренда в сумме 25000 рублей

В итоге получаем убыток в 4000 рублей (60000–30000–9000–25000= — 4000).

Много раз приходилось видеть и обратную ситуацию, когда компания работает с прибылью, но при этом всегда испытывает нехватку денежных средств. И чаще всего существует обратная зависимость между платежеспособностью (наличию денег) и прибыльностью.

Это хорошо может иллюстрировать пример при работе с вашими покупателями: в том случае, если вы предоставляете отсрочку платежа своим клиентам, то и цена, и продажи будут больше. И, наоборот, в случае получения предоплаты от своих покупателей – будет обратная ситуация: и продажи, и цены будут ниже, чем в первом случае.

Как считается чистая прибыль

Чистая прибыль — это очень важный показатель эффективности деятельности предприятия. Так же чистой прибылью принято считать денежные средства, которые остаются в свободном распоряжении предприятия после всех плановых расходов.

За счёт чистой прибыли предприятие может сформировать резервный капитал, приобрести новое оборудование на предприятие, инвестирование деятельности других предприятий, благотворительность, выплата дивидендов акционерам. Часть свободных денежных средств так же тратиться на поощрение сотрудников: премии, путёвки, корпоративные мероприятия, помощь в приобретении жилья и т.д.

Размер чистой прибыли зависит от многих факторов, а именно:

- Величины общей выручки на предприятии;

- Себестоимости;

- Размер налоговых сборов;

- Размер прочих доход и затрат.

Так же есть понятие чистый убыток, это когда у предприятия отрицательная прибыль. Многие предприятия оказываются убыточными, несмотря на успешную деятельность в течение года. И наоборот, небольшая фирма без огромного оборота и широкого ассортимента продукции может принести колоссальные суммы.

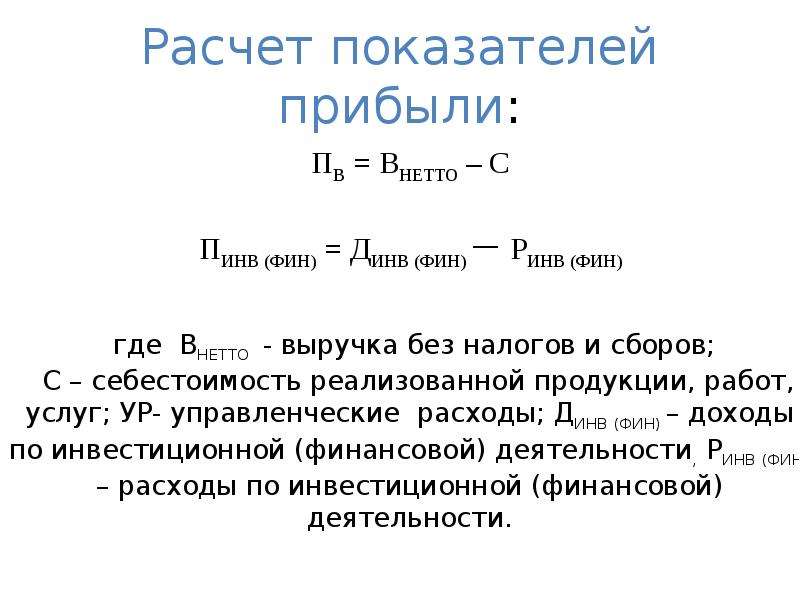

Как определить прибыль или убыток до налогообложения?

Прибыль до налогообложения — это финансовый итог, который отражает положительный результат деятельности предприятия. Она означает, что коммерческая деятельность предприятия была эффективной и компания выполнила свою главную задачу.

В экономике есть одно простое правило, которое помогает определить, — прибыль или убыток получило предприятие. Для этого необходимо на определенную дату (за отчетный период) сопоставить доходы, полученные от продажи продукции, услуг или работ (выручку), и расходы, которые компания понесла. В расходы включаются:

- затраты на заработную плату наемной рабочей силы;

- страховые взносы, начисленные на фонд оплаты труда в соответствии с гл. 34 НК РФ;

- стоимость материалов, комплектующих изделий, полуфабрикатов;

- износ (амортизация) активов;

- коммерческие расходы на рекламу и продажу продукции, коммунальные, арендные платежи;

- другие расходы.

Если доходы превысили расходы, то организация получила прибыль, если наоборот — убыток.

Конечно, это правило носит весьма общий характер. Существует множество нюансов отражения доходов, расходов в бухгалтерском и налоговом учетах. Они установлены на законодательном уровне в нормативно-правовой документации и являются обязательными к применению. Например, в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации», гл. 25 НК РФ и других.

Прибыль до налогообложения — это один из показателей финансовой отчетности предприятия. Он отражается по строке 2300 «Прибыль (убыток) до налогообложения» Отчета о финансовых результатах. Значение этого показателя определяется как разница между доходами и расходами, определенными по правилам бухгалтерского учета. Оно должно быть равно разнице суммарного дебетового и кредитового оборота по счету 99 «Прибыль и убытки» в корреспонденции с субсчетом «Прибыль/убыток от продаж» счета 90 «Продажи» и субсчетом «Сальдо прочих доходов и расходов» счета 91 «Прочие доходы и расходы». В случае если указанная разница положительна, это означает, что предприятие получило прибыль от своей деятельности, если отрицательна — получен убыток.

Несмотря на название показателя «прибыль до налогообложения», его произведение на ставку налога на прибыль, как правило, не совпадет с суммой налога на прибыль, указанной в налоговой декларации. Это связано с тем, что порядок признания доходов и расходов, формирующих прибыль до налогообложения в бухгалтерском учете, отличается от порядка признания доходов и расходов в целях исчисления налога на прибыль. Организации, обязанные применять ПБУ 18/02, отражают эти отличия в бухгалтерском учете путем признания временных и постоянных разниц по счетам 77 «Отложенные налоговые обязательства», 09 «Отложенные налоговые активы» и отдельному субсчету к счету 99 «Постоянные налоговые обязательства (активы»).

Подробнее о том, кто должен применять ПБУ 18/02, читайте в материале «ПБУ 18/02 — кто должен применять и кто нет?».

В налоговом учете вместо понятий прибыли и убытка до налогообложения используется понятие «налоговая база». Налоговая база для целей исчисления налога на прибыль определяется как разница между доходами и расходами, определенными по правилам гл. 25 НК РФ. Произведение положительной величины налоговой базы на ставку налога на прибыль будет равно исчисленному налогу за отчетный (налоговый) период. Если получен убыток, то налоговая база признается равной нулю и налог на прибыль за этот период не исчисляется.

Об учете убытка в целях налогообложения читайте в материале «Налоговый убыток — это…».

Структура прибыли предприятия

Структура прибыли предприятия вбирает в себя множество элементов. Конечный показатель — это совокупный результат от каждого экономического направления.

Так, прибылью предприятия являются следующие элементы:

- реализация производимых товаров и осуществляемых услуг;

- продажа или сдача в аренду объектов собственности, которые числятся на балансе;

- продажа ценных бумаг или валюты.

Первый элемент в списке – самый важный. По нему составляются аналитические прогнозы и ведется статистика. Динамика прибыли также зависит от основного показателя.

Производство товаров и услуг является главным направлением в получении свободных и основных денежных средств, которые дальше можно распределять исходя из решения и плана по развитию предприятия.

Структура прибыли предприятия также напрямую связана и со стратегическим развитием. По основным элементам, которые приносят доход компании, составляются аналитические прогнозы.

Каждый квартал на основе бухгалтерских отчетов по доходам и расходам планируется распределение имеющего бюджета для оптимизации и повышения эффективности хозяйственной деятельности.

Грамотная стратегия позволяет повысить экономические показатели, которые увеличивают непосредственно и конечную прибыль.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников — внереализационных доходов (банковских процентов, сдачи в аренду имущества). Когда производится расчет налогооблагаемой прибыли, доход учитывается без НДС и акцизов, подтверждается первичными бухгалтерскими документами, платежными поручениями и пр.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они обычно связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством — внереализационные расходы:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- плата за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором, и др.

Для чего нужен расчет выручки?

Подобный показатель является важнейшим понятием в деятельности компании. Расчет его проводится для следующих целей:

- Анализ спроса на предоставляемые услуги и продаваемые товары. На основании результатов анализа предприниматель может составить стратегический план производства, определить план закупок.

- На основании размера выручки можно получить представление об экономической успешности компании.

- Это ключевой показатель деятельности компании. Если выручка отсутствует, это является верным сигналом о необходимости внесения перемен в работу.

- На основании выручки корректируется стоимость продаваемых продуктов, определяется тираж, на который точно будет спрос.

Размер выручки нужно знать, прежде всего, руководителю компании. Но данная информация может запрашиваться и деловыми партнерами, и кредиторами, и инвесторами.

Какой предельный размер выручки установлен для УСН?

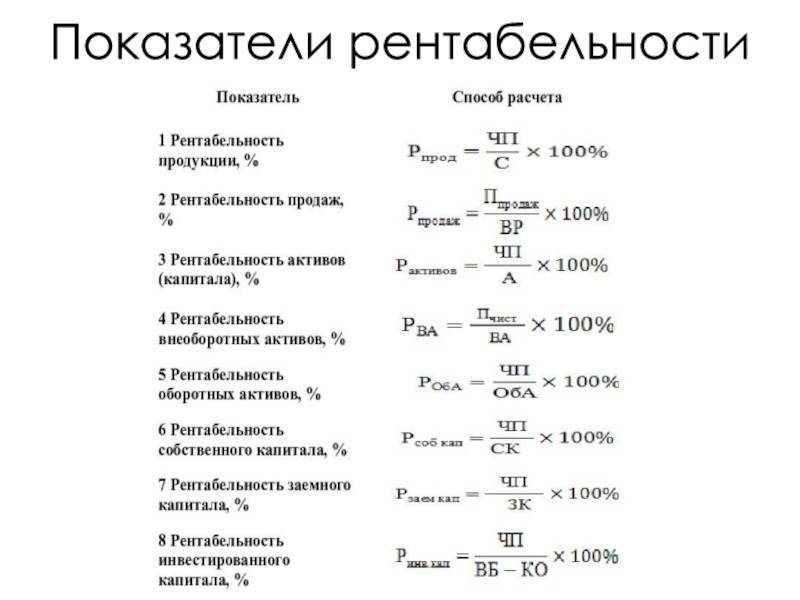

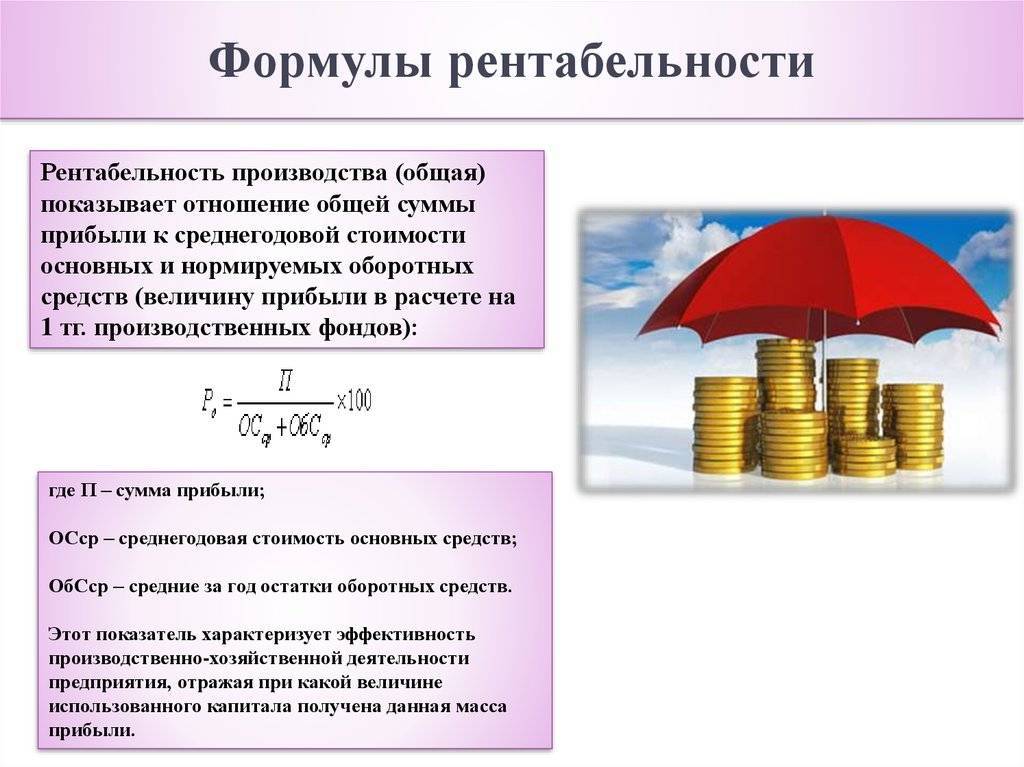

Какие факторы влияют на коэффициент

Показатель рентабельности предприятия зависит от множества факторов, которые в совокупности можно объединить в две большие группы: экзогенные и эндогенные факторы.

Экзогенные (внешние) факторы.

Извне на компанию может повлиять фискальная (бюджетно-налоговая) политика государства, географическое положение предприятия, общий уровень конкуренции на рынке, политическая ситуация в стране и прочие факторы.

Ярким примером экзогенного фактора стал Covid−19, который снизил в первую очередь рентабельность туристического бизнеса и авиаотрасли.

Эндогенные (внутренние) факторы

Эндогенные факторы всегда возникают внутри самой компании. К внутренним факторам, влияющих на финансовый результат предприятия, стоит отнести эффективность маркетинга, ценовую политику, техническое обеспечение фирмы, уровень развития логистической инфраструктуры бизнеса и т. д.

Пример эндогенного влияния.

Низкий уровень оплаты труда рабочих приводит к снижению скорости производимой ими продукции и падению качества товаров. В конечном итоге это влечет за собой снижение прибыльности компании и уменьшение его рентабельности.

Виды выручки

Существует несколько видов выручки, различающихся формулами расчета:

Валовая выручка

Валовая выручка – это общий показатель, который учитывает все поступления средств на счета компании и в ее кассу. Рассчитывается она просто:

Валовая выручка = выручка по направлению 1 + выручка по направлению 2 +…+ выручка по направлению n

Пример расчета: компания продала продукцию на сумму 50 тыс. руб. за месяц, а также оказало услуг заказчикам еще на 20 тыс. руб.

Валовая выручка = 50 000 + 20 000 = 70 000 руб.

Чистая

Чистая выручка от продаж представляет собой разницу между общей выручкой и обязательными издержками. На ее основе составляется бюджет предприятия, определяется результативность работы компании. Формула:

Чистая выручка = Валовая выручка – НДС – Акцизы – Скидки для покупателей – Суммарные расходы на возвращенную продукцию.

Пример расчета. В кассу магазина за день пришло 70 тыс. руб. Из этой суммы будет выплачен НДС в размере 14 тысяч рублей, на алкогольные товары и табак выделена сумма для покрытия акцизов в размере 12 тыс. Два покупателя оформили возврат продукции на сумму 2 тыс. руб.

Чистая выручка = 70 000 – 14 000 – 12 000 – 2 000 = 42 000 руб.

Именно чистая выручка – та сумма, которой может распоряжаться предприятие.

Валютная

Валютная выручка может рассчитываться в компаниях, которые ведут внешнеэкономическую деятельность в иностранной валюте. Для проведения таких расчетов должны быть предусмотрены раздельные валютный и транзитный счет в банке для расчетов с контрагентами в иностранной валюте.

Валютная выручка = выручка в валюте 1 + выручка в валюте 2 +…+ выручка в валюте n

Пример расчета. Предприятие продало станки в другую страну. За месяц было реализовано 4 единицы техники со стоимостью $19 000. Расходы, связанные с экспортом, составили $2 000 за станок.

Выручка составит:

- валютная выручка = 4 * 19 000 = 76 000 $

- чистая валютная выручка = 76 000 – 2 000 * 4 = 68 000 $

Важно: устанавливать цены в иностранной валюте для покупателей внутри России запрещено законом

Торговая

Торговая выручка показывает объем денежных средств, который пришел в результате реализации товаров через магазины. Рассчитывается на основе данных кассы ежедневно.

Торговая выручка = Сумма реализации в конце продаж за день – Сумма реализации в начале дня продаж

Пример расчета. Розничный магазин в момент открытия имел остатки 56 678 руб. После закрытия в кассе была зафиксирована сумма 178 574 руб.

Торговая выручка = 178 574 – 56 678 = 121 896 руб.

Маржинальная

Маржинальная выручка – это дополнительные поступления от продажи еще одной единицы товара или услуги. Суть показателя в том, что продать каждую новую единицу обычно все сложнее – и компаниям приходится давать скидки покупателям. Соответственно, маржинальная выручка может быть ниже, чем могла бы быть по плану.

Маржинальная выручка = Валовая выручка – Выручка от запланированных продаж

Маржинальная выручка = 20 * 500 000 – 9 500 000 = 500 000 руб.

Средняя

Показатель средней выручки необходим для отслеживания динамики показателей в рамках разных периодов. С ее помощью можно сделать вывод об эффективности работы предприятия. По сути, это и есть средний чек от продаж, на сумму которого ориентируются многие компании.

Принципы расчета такие:

- Средняя выручка = Валовая выручка / Количество проданных единиц продукции

- Среднемесячная выручка = Сумма выручки за 12 месяцев / 12

- Среднегодовая выручка = Сумма выручки за период от Х лет / Х

Пример: в аптеке за день было выдано 562 чека, а общий объем продаж составил 472 514 рублей.

Средняя выручка = 472 514 / 562 = 840,77 рублей.

Скрытая

Под понятием скрытой выручки подразумевают выручку, неучтенную в бухучете из-за операций, которые не были осуществлены. Такой термин используется для средств, которые чаще всего утаиваются незаконно.

Точно подсчитать эту сумму затруднительно – ведь как только о скрытой выручке узнают контролирующие органы, предпринимателю насчитают налоги на нее, и она перестанет быть скрытой.

Какими способами можно увеличить прибыль от продаж

За счет того, что на этот показатель воздействует довольно много разных факторов, можно повлиять на него разными действиями. К ним относится:

- Изменение стоимости товара. При поднятии цены на продаваемую продукцию можно непосредственно увеличивать выручку, а соответственно и прибыль от продаж. Но при этом учитывается, что слишком завышенная цена будет отталкивать покупателей, поэтому повышение допускается до того момента, пока оно не сказывается критически на спросе. Для понятия такой критической точки следует постоянно проводить маркетинговые исследования, опрашивать покупателей и сравнивать цены конкурирующих фирм.

- Уменьшение объема продаж. Если будет на рынке дефицит определенного товара, то это непременно положительно скажется на росте спроса, поэтому и цены будут расти в перспективе.

- Увеличение объема продаж. Этот метод является одним из самых действенных и эффективных. Для этого проводится грамотная рекламная компания, к которой привлекаются звезды кино или интернета, а также проводятся пиар-компании, акции или применяются иные способы стимулирования сбыта.

- Изменение ассортимента товаров, предлагаемых конкретной фирмой. Нередко низкие показатели деятельности являются следствием того, что организация предлагает невостребованный или неинтересный товар, поэтому корректировка ассортимента может положительно сказаться на результатах работы. Можно даже предлагать те же товары, но более высокого или даже низкого качества, для чего учитываются пожелания покупателей.

- Внесение корректировок в рекламную компанию фирмы. Нередко реклама является неэффективной или в нее вкладывается слишком мало средств. Но именно она влияет зачастую на результаты работы, поэтому требуется пересмотреть распространение рекламной информации.

- Снижение налоговых отчислений. Конечный доход компании снижается за счет высоких перечислений государства, поэтому нередко снизить их можно путем перехода на упрощенный режим налогообложения или изменения размера торгового зала, если уже применяется ЕНВД, при расчете которого учитывается квадратура помещения. Тут вы узнаете, как уменьшить НДС к уплате.

- Выход на новые рынки сбыта. Такой процесс требует первоначально значительного вложения средств, но в итоге может положительно сказаться на результатах работы всей фирмы.

Таким образом, существует много способов, используя которые разные компании обладают возможностью увеличить прибыль от их работы. Выбор конкретного направления зависит от специфики работы организации и от целей самого руководства.

Особенности анализа показателя

Данный показатель анализируется в зависимости от других показателей деятельности, а также оцениваются факторы, которые виляют на него. Анализ преследует несколько целей, к которым относится:

- оценка эффективности реализации долгосрочных или краткосрочных планов компании;

- определение факторов, влияющих на показатель;

- анализ динамики за несколько периодов;

- рассмотрение состава расходов, которые влияют на чистую прибыль;

- анализ влияния на показатель налогов, перечисляемых в бюджет;

- определение рентабельности предприятия;

- выявление возможного изменения прибыли в будущем под действием разных факторов, которые может применять компания.

Важно! Во время анализа должна использоваться не только сама прибыль от продаж, но и выручка, разные виды расходов, а также иные показатели финансовой деятельности

Основные функции

Основная функция, которую совершает выручка – возмещение затраченных фирмой средств на закупку или производство товаров. Своевременное ее поступление на счета компании обеспечивает не только стабильность ее работы, но и непрерывность товарооборота, деятельности фирмы.

С помощью полученной выручки оплачиваются счета поставщиков, как товаров, так и материалов, заработная плата, налоги. Кроме того, полученная выручка может пойти на закупку нового товара или материала, расширение деятельности компании.

В случае, если выручка поступает с запозданием, деятельность компании несет убытки, так как снижается ее прибыль, могут вводиться штрафные санкции или нарушаться договорные обязательства, связанные с производством товаров, оплаты тех или иных счетов.