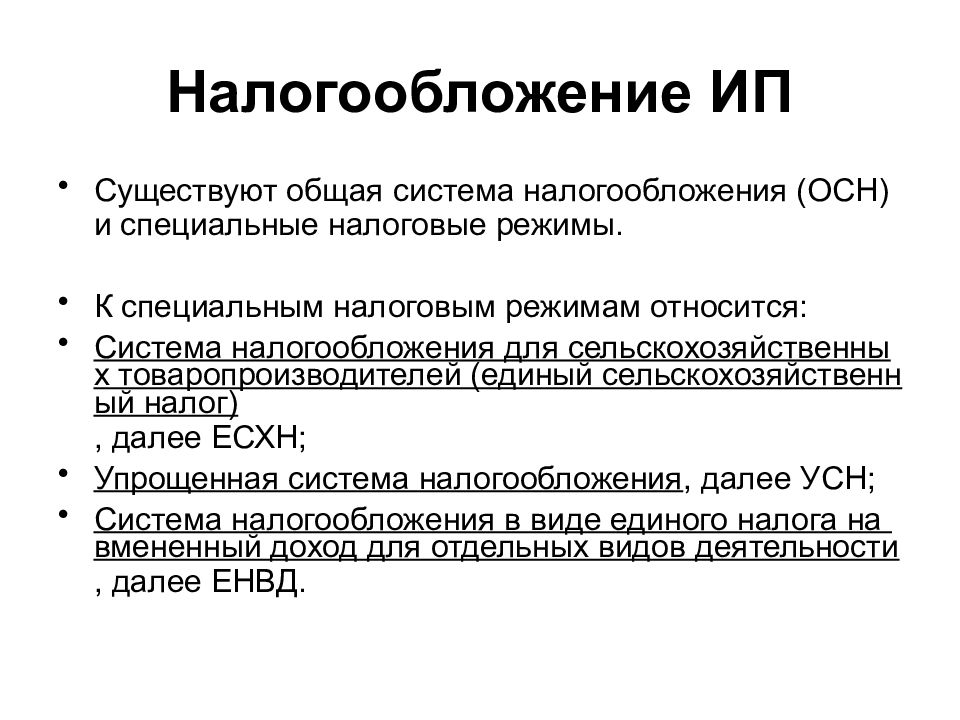

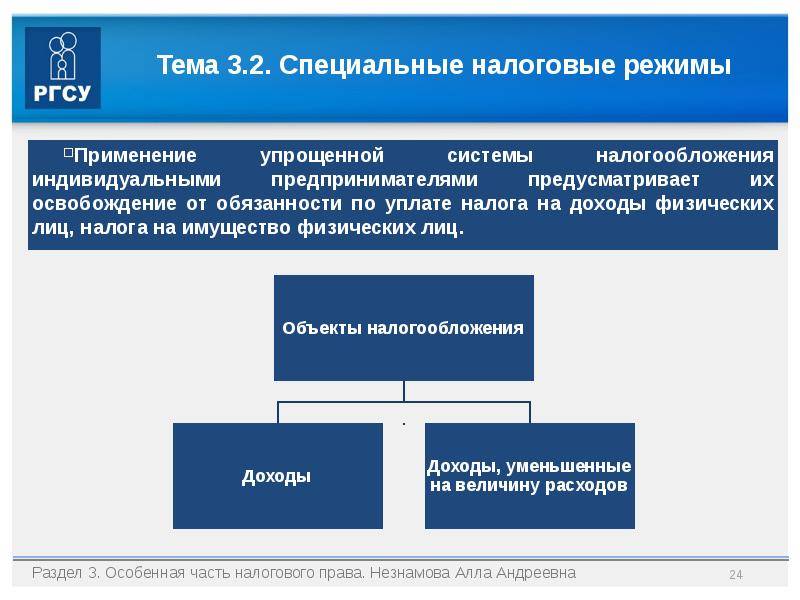

Как рассчитывается налог?

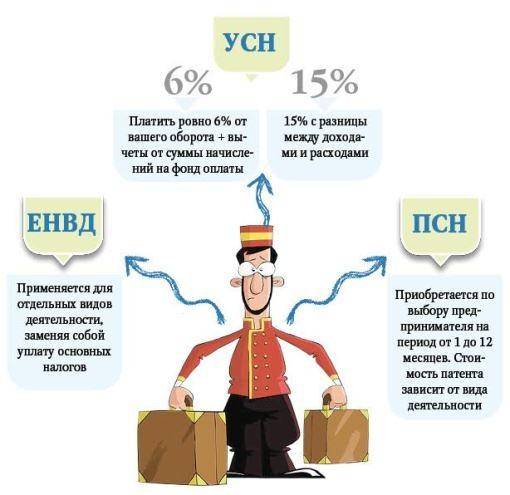

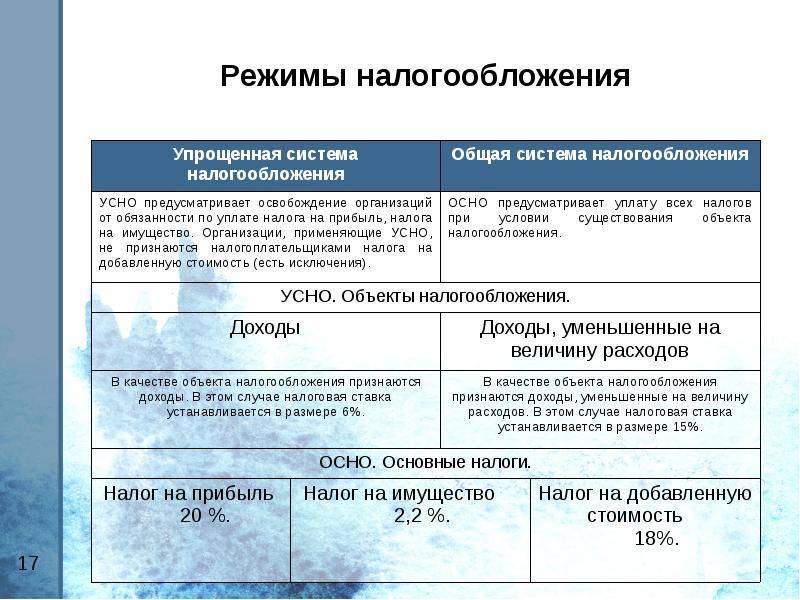

Для объекта «Доходы» сумма налога определяется как произведение всех доходов в денежной форме и ставки налога 6%. Ставка по всей России одинаковая. При расчёте налога за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Налогоплательщики, выбравшие в качестве объекта доходы, уменьшают сумму налога (авансовых платежей по налогу), на сумму:

страховых взносов, выплаченных работникам пособий по временной нетрудоспособности и платежей (взносов) по договорам добровольного личного страхования, предусмотренных пунктом 3.1 статьи 346.21 Кодекса.При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных в настоящем пункте расходов более чем на 50 процентов.

Пример расчета налога УСН, с наемными работниками

Пример 1

Доход за 1 квартал 2015 г. составил 300 т.р., страховые взносы 9.т.р.

Авансовый платеж за 1 кв. = 9 т.р.

Сначала определяем сумму платежа

Она равна 18 т.р.(300*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 9т.р.(18*50%).

Следовательно, авансовый платеж за 1 квартал составит 9 т. р. (18-9), эту сумму нужно заплатить в срок до 25 апреля, но так как это выходной день, поэтому переносится на первый день после выходных на 27 апреля 2015 г.

Пример 2

Доход за 1 полугодие 2015 года составил 900 т.р., страховые взносы 30 т.р.

Авансовый платеж за 1 п-е = 27 т.р.

Сначала определяем сумму платежа за 1 п-е 2015 г.Она равна 54 т.р.(900*6% ).

Уменьшить сумму платежа можем на сумму страховых взносов не более 50%, это составляет 27 т.р.(54*50%).

Несмотря на то, что вы уплатили страховых взносов 30 т.р., однако уменьшить сумму авансового платежа имеете право только на 27 т.р.

Следовательно, авансовый платеж за 1 п-е составит 27 т. р. (54-27).

Платить нужно сумму 18 т.р.(27-9), так как сумма авансового платежа, уплаченная вами за 1 квартал, вычитается из этой суммы.

Срок уплаты до 25 июля выпадает на выходной день, поэтому переносится на первый день после выходных на 27 июля 2015 г. и т.д. за 9 мес. и год определяются суммы к уплате налогоплательщиками самостоятельно.

ИП, выбравшие в качестве объекта доходы, без наемных работников уменьшают сумму налога (авансовых платежей по налогу) на на всю сумму уплаченных взносов (ст.346.21 НК РФ). Об этом не нужно извещать налоговые органы, а надо отразить уплаченные взносы в Книге учета доходов и расходов и в годовой налоговой декларации по УСН.

Рассмотрим несколько упрощенных примеров.

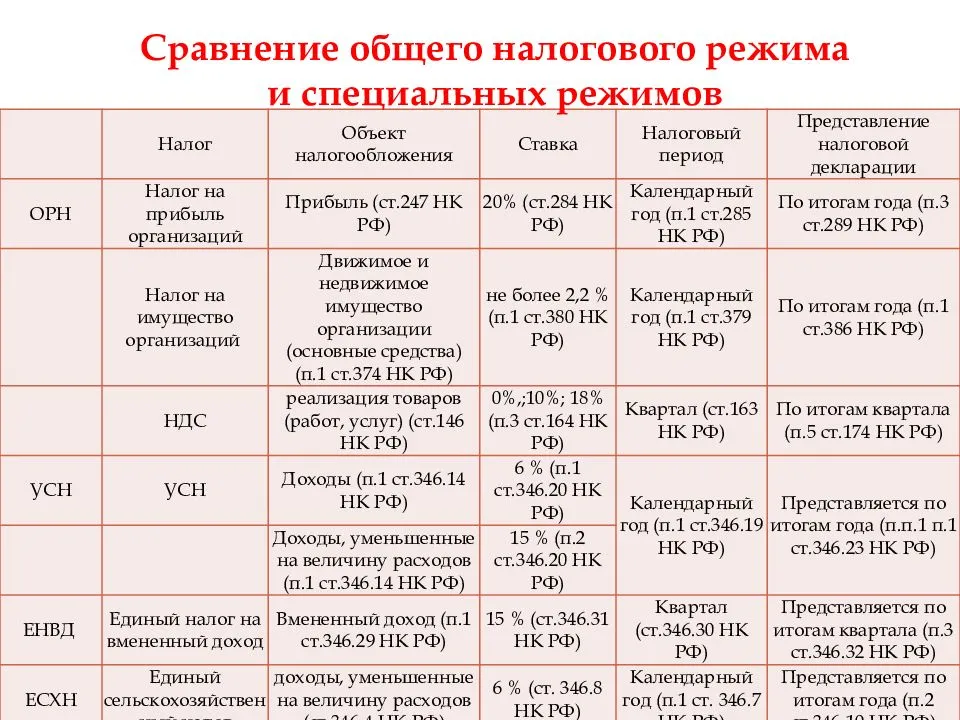

Для объекта «Доходы минус расходы», ставка налога составляет 15%. При этом региональными законами могут устанавливаться пониженные ставки налога по УСН в пределах от 5 до 15 процентов. В разряд льготников могут попасть производственники.

Чем больше расходов, тем меньше будет налог. Однако не на все расходы могут уменьшать доходы, а лишь на те, что перечислены ст. 346.16 НК РФ.

Налогоплательщики по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Доходы и расходы определяются нарастающим итогом с начала года (1 квартал, 1 полугодие, 9 месяцев и год)

Внимание!

Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период (год) сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода. Пример расчета размера налога для объекта «доходы минус расходы»

Пример расчета размера налога для объекта «доходы минус расходы»

За налоговый период ИП получил доходы в размере 20 000 000 руб., а его расходы составили 19 000 000 руб.

Определяем налоговую базу 1 000 000 руб.(20 000 000- 19 000 000)

Определяем сумму налога 150 000 руб.(1 000 000*15%)

Расчитываем минимальный налог 200 000 руб.(20 000 000*1%)

Уплатить нужно именно эту сумму 200 000 руб., так как исчисленный налог оказался меньше минимального налога.

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб. - Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб. - Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

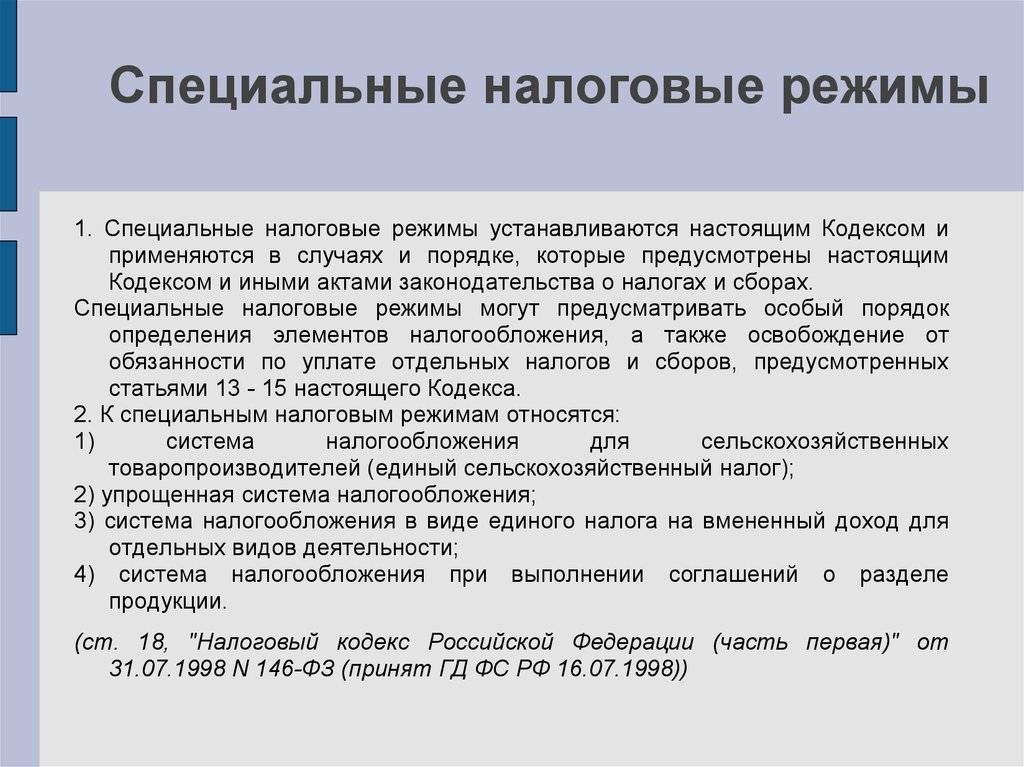

ЕНВД и ЕСХН

Особенность ЕНВД заключается в том, что вне зависимости от факта получения прибыли, налогоплательщик обязан уплачивать налог, рассчитанный по предполагаемому доходу. Такой доход исчисляется в зависимости от физических показателей и базовой доходности для видов деятельности, прописанных в НК РФ (ст. 346.29 НК РФ).

Применение ЕНВД допустимо к определенным видам деятельности с ограничениями, указанными в ст. 346.26 НК РФ, в частности:

- субъект не вправе заключать договоры о совместной деятельности или доверительного управления;

- для ведения бизнеса, связанного с розничной торговлей или услугами общепита, необходимо использовать помещение площадью не более 150 кв. м;

- плательщик не вправе сдавать в аренду автозаправочные и газозаправочные станции.

Таким образом, применение ЕНВД может оказаться выгодным для тех фирм, чей реальный доход превышает вмененный. Кроме того, не требуется вести регистры налогового учета. Данная система очень интересна для малого бизнеса, однако применять ее разрешено только до 31.12.2020. С 2021 года режим ЕНВД отменяется.

Важно! Плательщику следует понимать, что даже если у него не будет доходов за период, заплатить фиксированный налог все равно придется. Кроме того, как и в случае с УСН, если какое-либо из установленных требований для применения спецрежима будет нарушено, автоматически произойдет переход на ОСНО. ЕСХН, в свою очередь, могут применять организации и ИП, производящие сельскохозяйственную продукцию, а также компании, получающие не менее 70% своих доходов от оказания различных услуг сельхозпроизводителям

При этом фирмы, производящие подакцизные товары, организаторы азартных игр, а также организации, имеющие статус госпредприятий, не вправе применять данный спецрежим

ЕСХН, в свою очередь, могут применять организации и ИП, производящие сельскохозяйственную продукцию, а также компании, получающие не менее 70% своих доходов от оказания различных услуг сельхозпроизводителям. При этом фирмы, производящие подакцизные товары, организаторы азартных игр, а также организации, имеющие статус госпредприятий, не вправе применять данный спецрежим.

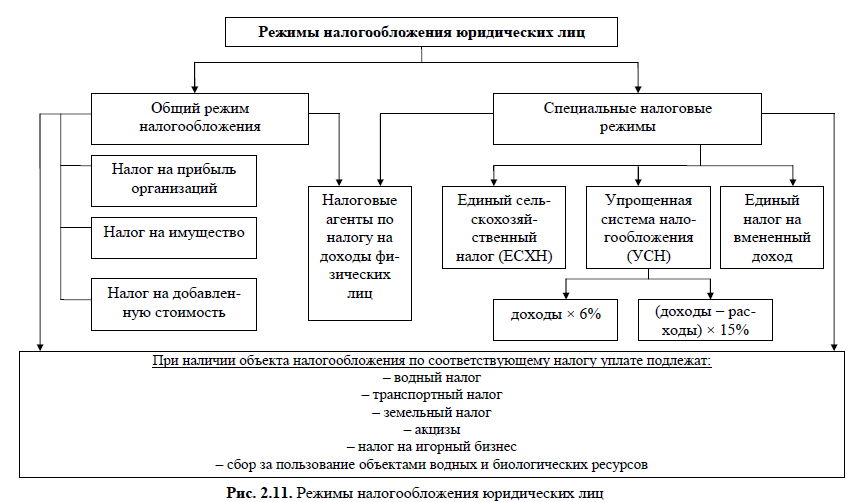

Особенности ОРН

Все организации и ИП, которые решили выбрать ОРН, должны предварительно ознакомиться с ее нормативной базой, а также с ее особенностями. Это поможет окончательно определиться с тем, какую систему лучше выбрать для каждого отдельного предприятия. Иначе существует большой риск появления ошибок в отчетности, что в дальнейшем может вызвать проблемы с налоговой службой.

ОРН представляет собой совокупность налоговых процедур, определенных нормативной базой НК. Все налоговые начисления подлежат уплате и компаниями, и ИП, и физлицами.

Если предприятие определилось с тем, какую форму налоговой системы выбрать, и это оказалось ОРН, нужно знать ее нюансы. Главным нюансом работы здесь является необходимость организации бухгалтерского учета посредством процедуры двойной записи. Причем обязан использоваться План счетов для финансово-хозяйственной деятельности организации. Также необходимо выполнять требования, указанные в следующей документации:

- положения, относящиеся к ведению бухгалтерской отчетности / учеты в РФ;

- ФЗ «О бухгалтерском учете»;

- типовые рекомендации, разработанные Минфином РФ от 21.12.1998 № 64н;

- ПБУ.

Здесь не стоит вопрос, какой документ лучше выбрать, их всех нужно придерживаться в своей коммерческой деятельности.

Согласно типовым рекомендациям малое предприятие и ИП, осуществляя расходно-доходный учет, может задействовать кассовый алгоритм или алгоритм начисления. Какую форму лучше выбрать, каждая организация решает самостоятельно. Тут стоит отметить, что выбранный алгоритм должен фиксироваться в учетной документации.

В то же время малые организации обязаны каждый квартал составлять бухгалтерскую отчетность. Лучше в данном вопросе руководствоваться НК РФ.

СНР среди субъектов малого предпринимательства

Особые возможности предоставляет для представителей малого бизнеса Налоговый кодекс. В данном случае, отмечается один важнейший налоговый режим – упрощенная система налогообложения либо “упрощенка”. Использовать её смогут как организации, также и индивидуальные предприятия. Преимущества такой системы заключаются в следующем:

- Для организаций. Налогообложение на прибыль организации становится единым и уже не исчисляется соответственно главе 25 Налогового кодекса РФ. В случае с НДС, налог не будет рассчитываться по главе 30 Налогового кодекса РФ. Эти налоги заменяются единственным, то есть бухгалтеру придется производить расчеты только по единому налогу, регулируемому “упрощенкой”.

- Для индивидуальных предпринимателей. В таком случае налог на доходы физического лица не будет рассчитываться согласно главе 23 Налогового кодекса, также не будет исчисляться и налог на имущества. Оба они заменяются единым налоговым сбором, вводимым упрощенным налогообложением.

Отметим, что единый налог, вводимый упрощенной системой, – это еще не все сборы, которые потребуется делать в пользу государства. Также нужно будет выплачивать страховые взносы в ПФ; водные налоги; государственные пошлины; налоги на доходы физических лиц; транспортные и земельные налоги; налоги на полезные ископаемые.

Обратите внимание, что воспользоваться упрощенным налоговым режимом могут не все предприятия и ИП – для этого необходимо соответствовать определенным критериям. Данные критерии закреплены в главе 26.2 Налогового кодекса РФ

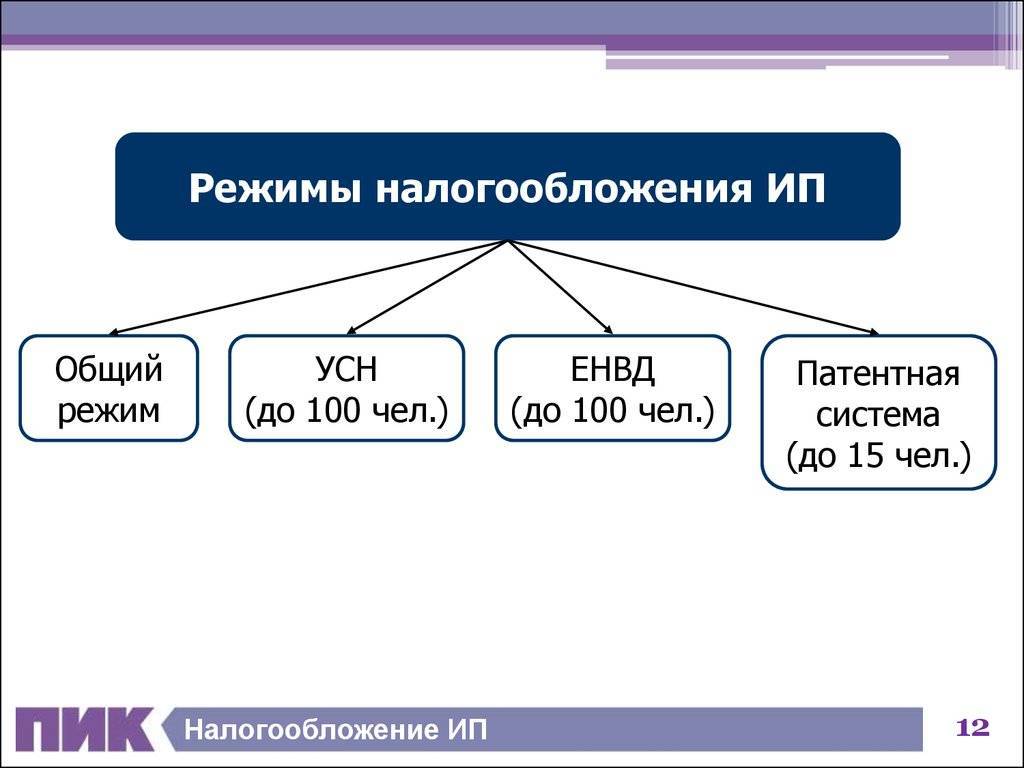

Как подобрать системы налогообложения для ИП

Все вышеперечисленные виды систем налогообложения имеют ряд специфических тонкостей, что нужно учитывать при выборе конкретного режима. Новичкам в сфере предпринимательской деятельности рекомендуется изучить лимиты, установленные в выбранном режиме. Этот шаг позволит определить уровень риска, связанный с нарушением установленных рамок. Помимо этого, следует учитывать размер налогооблагаемой базы и льготы, представляющиеся государством.

Учет всех вышеперечисленных аспектов позволит правильно выбрать более подходящий налоговый режим. Перед переходом на новую, систему следует составить предварительные расчеты размера предполагаемой прибыли. Финансовая аналитика позволяет получить информацию о целесообразности использования выбранного режима, с целью снижения финансовой нагрузки на предприятие.

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему

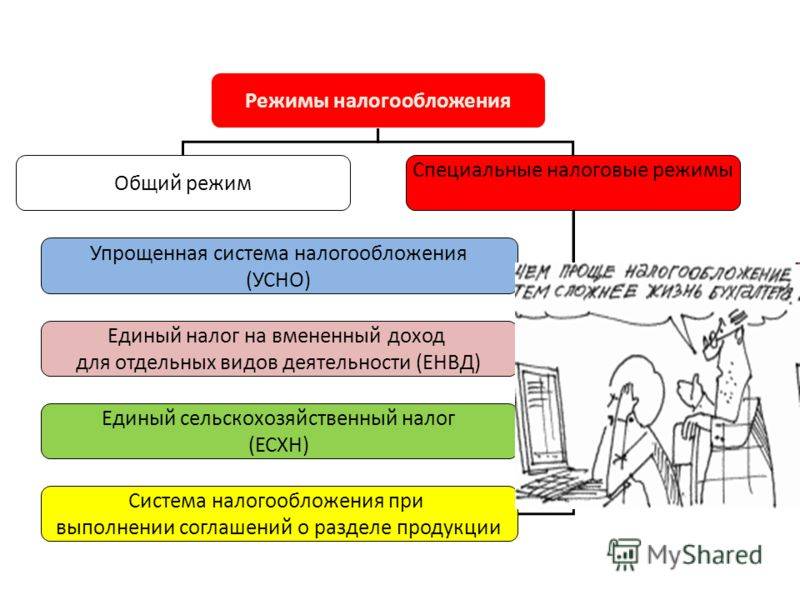

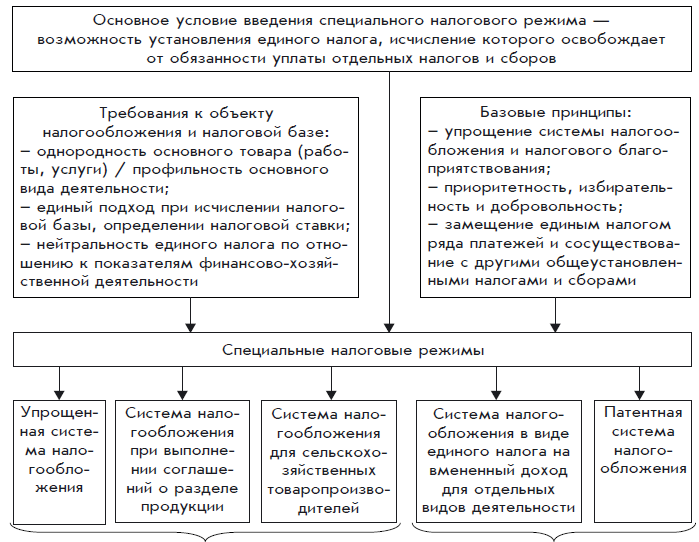

Что такое спецрежимы

Зарегистрировавшись в ФНС в качестве ООО или ИП, налогоплательщик по умолчанию применяет общую систему налогообложения (ОСНО). Данная система имеет самую высокую налоговую нагрузку и большой список отчетности. Небольшим бизнесам с определенными видами деятельности разрешено применять специальные режимы, которые снижают налоговую нагрузку на малый бизнес и предусматривают меньший объем отчетности.

Возможность установления спецрежимов предусмотрена п. 7 ст. 12 НК РФ. В нем же определены основные подходы к правилам их применения:

- Переход на специальные налоговые режимы основан на добровольном решении налогоплательщика.

- Основополагающие моменты каждого их них регламентируются НК РФ.

- Каждому спецрежиму могут соответствовать свои налоги, не предусмотренные в основном перечне федеральных налогов, действующих в РФ.

- В отношении каждого режима велика роль субъекта РФ, в котором спецрежим введен. Субъект может влиять на условия и пределы применения режима, особенности определения базы и величину ставок по спецналогу, устанавливать дополнительную систему льгот. При этом те платежи, с которыми спецрежим не связан, надо продолжать уплачивать по установленным НК РФ правилам.

Автоматизированная упрощенная система налогообложения (АУСН)

АУСН — новый налог, действующий в форме эксперимента с 01.07.2022 в городе Москве и Московской области, республике Татарстан, Калужской области, и продлится он до 31.12.2027 года.

Плюсы АУСН:

- практически отменяется отчетность;

- налоги рассчитываются автоматически.

Налоговый режим рассчитан на предприятия с численностью работников меньше пяти человек и суммой годового дохода меньше 60 млн рублей.

Налоговый период — один месяц.

Налоговая ставка составит 8% для объекта налогообложения «доходы» и 20% — «доходы минус расходы». Сумма налога будет рассчитана автоматически и появится в личном кабинете плательщика.

Срок оплаты — до 25 числа месяца, следующего за отчетным.

Особенности АУСН:

- не нужно платить страховые взносы как за ИП, так и за работников (кроме взносов за травматизм).

- плательщик освобождены от выездных налоговых проверок.

Что такое система налогообложения и какие есть системы

Система налогообложения (или режим налогообложения) — это правила начисления обязательных платежей, которые государство взимает с бизнеса.

Системы налогообложения состоят из таких элементов:

- Налогоплательщик — тот, кто платит налог за свой счёт: юридическое или физическое лицо, включая ИП.

- Объект налогообложения — имущество, факт хозяйственной жизни (например, продажа имущества), доход.

- Налоговая база — сумма, с которой платят налог. Например, прибыль или кадастровая стоимость недвижимости.

- Налоговая ставка — процент от налоговой базы, который нужно уплатить.

- Налоговый период — период, в конце которого определяется налоговая база и исчисляется сумма налога. Эту сумму нужно задекларировать и перечислить в бюджет. Налоговым периодом может быть месяц, квартал или год.

- Отчётный период — период, в который формируется часть налоговой базы и наступает обязанность платить авансовый платеж, а также — по некоторым налогам — подавать налоговый расчёт.

- Порядок исчисления налога — по какому принципу рассчитывают налог.

- Сроки уплаты — период, в который нужно уплатить налог.

- Налоговые льготы — любая законная возможность не платить налог (взносы) или уменьшить их размер. Например, пониженные налоговые ставки, вычеты, освобождение от уплаты налога или конкретных операций и прочие преимущества для налогоплательщиков. Этот элемент есть не во всех системах налогообложения.

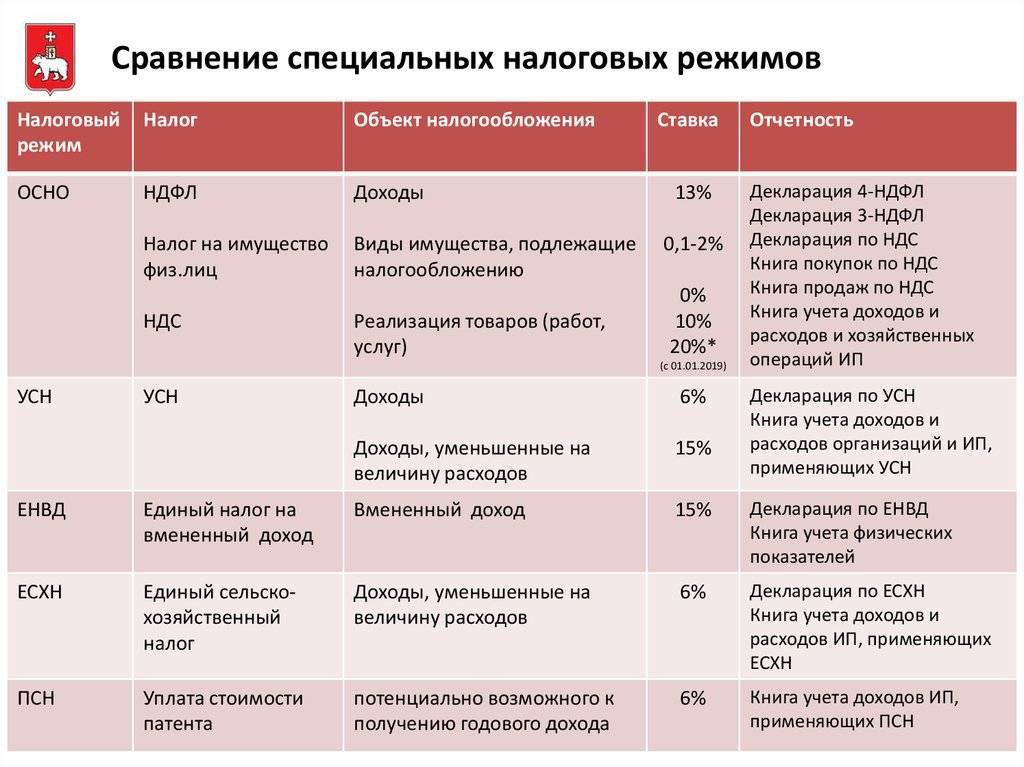

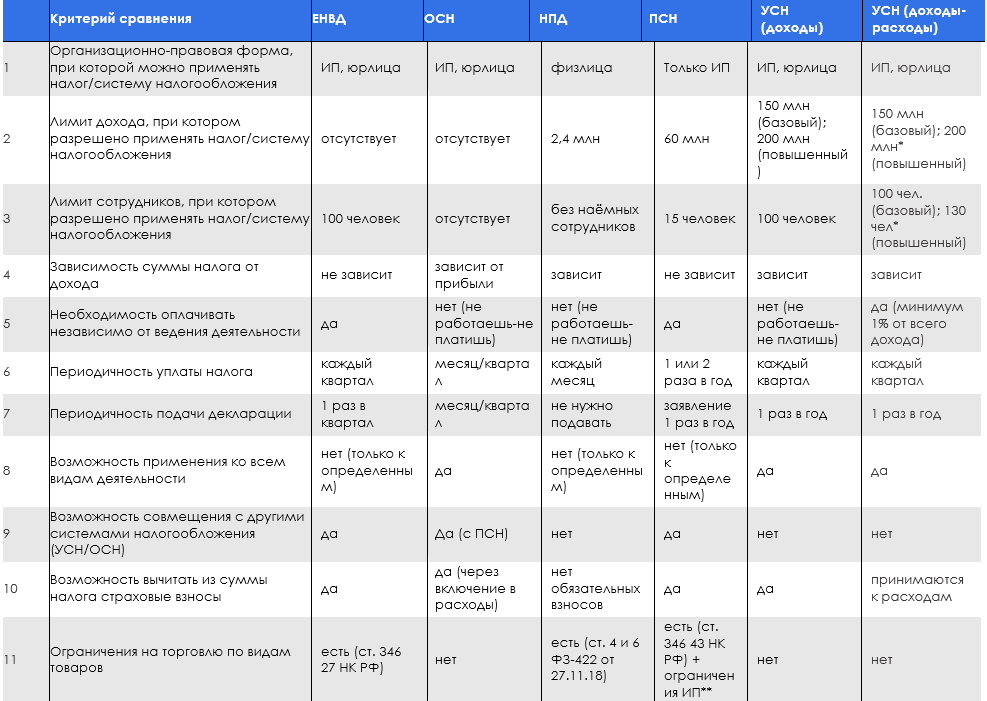

В сентябре 2022 года в России действует шесть систем налогообложения:

- общая система налогообложения — ОСНО;

- упрощённая система налогообложения — УСН;

- единый сельскохозяйственный налог — ЕСХН;

- патентная система налогообложения — ПСН;

- налог на профессиональный доход — НПД;

- автоматическая система налогообложения — АУСН.

Компании могут работать только на четырёх режимах: ОСНО, УСН, ЕСХН и АУСН. ИП могут работать на всех шести. Физические лица без оформления ИП могут применять только НПД.

Примечания

НПД — экспериментальный налоговый режим. Действует на территории России до 31 декабря 2028 года.

АУСН — экспериментальный налоговый режим. Действует с 1 июля 2022 года в Москве, Московской и Калужской областях, Республике Татарстан. Эксперимент продлится до 31 декабря 2027 года. Если всё пройдёт успешно, система заработает по всей стране.

Единый налог на вмененный доход (ЕНВД)

С 1 января 2021 г. ЕНВД применять не получится в связи с его отменой.

Организациям, которые уже применяют ЕНВД, ФНС и Минфин в своих письмах предложили перейти на альтернативные специальные режимы налогообложения (Письмо ФНС России от 20 ноября 2020 г. № СД-4-3/19053@, Письмо Минфина России от 3 ноября 2020 г. № 03-11-11/95726).

По умолчанию с 1 января 2021 г. вас переведут на общий режим налогообложения: организации должны будут платить НДС и налог на прибыль, а ИП – НДС и НДФЛ. Если вы совмещали ЕНВД и УСН, с 1 января 2021 г. будете автоматически применять УСН по всем видам деятельности.

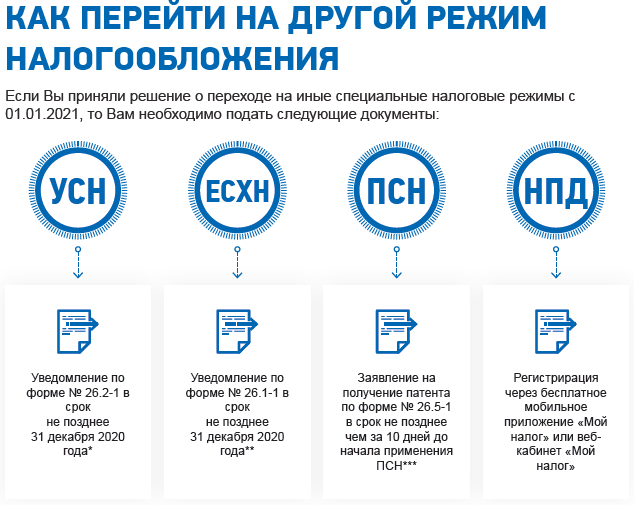

Чтобы перейти с 1 января на УСН с объектом налогообложения «доходы» или «доходы минус расходы», до 31 декабря 2020 г. нужно подать уведомление.

ИП, у которых не больше 15 работников и доход не больше 60 млн руб. в год, по некоторым видам деятельности могут перейти на ПСН, а ИП без работников – стать самозанятыми.

При этом нет необходимости направлять уведомление в налоговый орган о снятии с учета в качестве плательщика ЕНВД. Налоговую декларацию по ЕНВД за IV квартал 2020 г. нужно представить не позднее 20 января 2021 г., уплатить налог – не позднее 25 января 2021 г. (см. указанные выше письма ФНС и Минфина).

Могут ли перевод фирмы на спецрежим квалифицировать как дробление бизнеса?

Специальные налоговые режимы были введены для поддержки малого предпринимательства. Крупные организации зачастую не соответствуют критериям для применения этих режимов. Потому они в порядке реорганизации создают несколько более мелких организаций, которые спецрежимы использовать могут. При этом единственной целью реорганизации становится экономия на налогах. Такие схемы называют дроблением бизнеса, они являются противоправными (ст. 54.1 НК РФ).

Рассмотрим, какие аргументы приводят налоговые органы, чтобы доказать использование организацией подобной схемы.

Во-первых, руководство вновь созданными организациями осуществляют одни и те же лица или взаимозависимые лица. Но одного такого обстоятельства недостаточно. Налоговый орган должен доказать, что дробление бизнеса было осуществлено для уменьшения размера доходов (до 150 млн руб.), дающего право применять УСН, посредством распределения доходов между взаимозависимыми организациями (с одним учредителем, одним главным бухгалтером, общим штатом сотрудников, расчетными счетами в одном банке, едиными номерами телефонов, сайтом и др.).

Во-вторых, вновь созданные организации занимаются теми же видами деятельности, что и реорганизуемый налогоплательщик, и зарегистрированы (или фактически находятся) по одному адресу.

В-третьих, налогоплательщик до реорганизации применял специальные налоговые режимы, но должен был утратить право на них. Дробление же бизнеса позволило ему продолжить работу на этих спецрежимах.

В-четвертых, вновь созданные юрлица или вновь зарегистрированные ИП не обладают должной самостоятельностью: используют в своей деятельности транспортные средства, персонал, контрагентов, складские помещения и оборудование, торговые залы и кассовые узлы, сайты, программное обеспечение, товарные знаки и другие ресурсы реорганизованного лица; деятельность субъектов представляет собой единый производственный процесс.

В-пятых, между взаимозависимыми организациями фактически отсутствует разделение деятельности.

Приведем пример из судебной практики. Суды указали на использование взаимозависимыми организациями схемы дробления бизнеса, направленной на минимизацию налогообложения, с целью недопущения превышения предельных размеров дохода, дающих право на применение УСН. Данный вывод был сделан судом ввиду того, что была создана искусственная ситуация, при которой видимость действий нескольких налогоплательщиков прикрывала фактическую деятельность одного налогоплательщика. При этом отмечалось отсутствие деловой цели в создании трех организаций, которые имели расчетные счета в одном банке, справочную службу с одним номером телефона, единые сайт и рекламу. Созданные организации не имели достаточного количества трудовых ресурсов и не несли расходов, характерных для организаций, ведущих самостоятельную хозяйственную деятельность (Определение Верховного Суда РФ от 8 октября 2020 г. № 301-ЭС20-9592 по делу № А43-34833/2018).

Таким образом, ключевым моментом можно считать наличие деловой цели при дроблении налогоплательщиком своего бизнеса. Для снижения налоговых рисков рекомендуем налогоплательщикам, применяющим специальные налоговые режимы, изучить материалы судебной практики, чтобы понимать, какие обстоятельства будут свидетельствовать о наличии деловой цели при дроблении бизнеса.

Как выбрать налоговый режим

Чтобы снизить налоговую нагрузку и не допустить нарушение налогового законодательства, руководителю перед выбором вида систем налогообложения необходимо ознакомиться с ключевыми факторами:

- Вид предприятия — ООО или ИП. К примеру, патент может приобрести только ИП.

- Вид деятельности. В некоторых случаях выгоднее будет приобретение патента, а при определенных условиях подходящей станет «упрощенка».

- Уровень годовой выручки. После оценочного анализа выручки можно сократить варианты налогообложения. К примеру, с выручкой более 200 млн рублей в год предприятие не сможет применить упрощенную систему налогообложения.

- Численность штата. У некоторых режимов налогообложения (например, патент и УСН) выдвигаются требования по максимальному количеству наемных работников. Предприятие, имеющее более 130 сотрудников, не может встать на учет по «упрощенке». А самозанятость доступна для применения только в если нет наемных сотрудников.

Чтобы определить, какие налоги малый бизнес заплатит в 2022 году, необходимо изучить все их ограничения (указаны в НК РФ) и просчитать примерный уровень налогообложения, опираясь на ежегодную выручку и размер налоговой ставки.

ЕНВД

ЕНВД – еще одна система налогообложения, особенностью которой является то, что введение ее в действие осуществляется на региональном уровне. Вторая важная особенность – возможность ее применения только для тех видов бизнеса, перечень которых содержится в п. 2 ст. 346.26 НК РФ.

К их числу относятся:

- бытовые услуги;

- ветеринарные услуги;

- ремонт, обслуживание и мойка транспорта;

- деятельность, связанная с размещением транспорта на стоянках;

- перевозка пассажиров (до 20 единиц транспорта);

- розничная торговля, если площадь каждого объекта не превышает 150 квадратных метров;

- услуги общественного питания (залы, где предоставляются услуги — до 150 квадратных метров);

- гостиничный бизнес, до 500 квадратных метров для каждой гостиницы;

- передача в аренду торговых мест;

- передача в аренду земельных участков для торговли.

ЕНВД

Другая распространенная система налогообложения – ЕНВД. Она предполагает уплату единого вмененного налога в фиксированном размере, который определяется государством. Основное его преимущество – размер выручки бизнеса значения не имеет. Фирма может работать по ЕНВД, только если занимается определенными видами деятельности. В числе таковыми:

- оказание бытовых услуг гражданам;

- предоставление сервисов, связанных с техническим обслуживанием, ремонтом и мойкой транспортных средств;

- оказание транспортных услуг;

- предоставление зданий и жилых помещений в аренду, гостиничный бизнес (если площадь спальных помещений составляет не более 500 кв. м по каждому объекту);

- общепит;

- розничная торговля;

- предоставление платных мест на автостоянках.

Существует также ряд ограничений на применение ЕНВД. Так, данный режим налогообложения не могут применять:

- фирмы, которые предоставляют сервисы общепита в школах, больницах, учреждениях социальной помощи;

- ИП, которые работают по патенту в рамках того же вида деятельности, что предусмотрен ЕНВД;

- фирмы, в которых работает более 100 человек;

- компании, в которых более 25% принадлежит другим организациям;

- так называемые крупнейшие налогоплательщики.

Также право на использование ЕНВД фирмой теряется, если она перестала вести деятельность, которая попадает под данный режим налогообложения.

Организационно-правовая форма и состав учредителей

Для индивидуальных предпринимателей (ИП) потенциально доступны все налоговые режимы. Юридические лица не могут использовать ПСН и НПД.

Также для УСН и ЕНВД есть ограничения по составу учредителей юридического лица. Использовать «упрощенку» и «вмененку» имеют право только компании, в уставном капитале которых доля других юридических лиц не превышает 25%.

У юридических лиц есть ограничения по выбору системы налогообложения. А еще нужно учесть особенности деятельности и потенциальных партнеров. Мы собрали ценные советы, чтобы вы выбрали оптимальный, наиболее выгодный режим для своего дела.

Читать статью

Единый сельскохозяйственный налог (ЕСХН)

Плательщиками ЕСХН являются сельхозтоваропроизводители — юридические лица и ИП, производящие продукцию сельского хозяйства по направлению животноводства и растениеводства.

Применяя систему единого сельскохозяйственного налога, субъекты бизнеса освобождаются от уплаты прочих налогов, непосредственно относящихся к их предпринимательской деятельности (НДФЛ, налог на имущество).

Объект налогообложения — разница между выручкой и расходами. Ставка налога — 6%.

Налоговый период для оплаты — полугодие, для сдачи отчетности — один год. Авансовые платежи должны быть уплачены до 25 июля, января. Дата сдачи годовой декларации и полной оплаты налога — 31 марта.

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

По системе «доходы минус расходы» за месяц Дмитрию начислят (4 000 000 − 3 000 000 − 500 000) × 15% = 75 000 руб. налогов по упрощёнке. Если бы он работал на УСН «доходы», то ему бы начислили 4 000 000 × 6% = 240 000 руб.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

экономически обоснованы;

направлены на получение дохода;

подтверждаются чеками, платёжками, накладными и другими документами.

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но штате компании работает 10 человек, фонд оплаты труда составляет 2,7 млн руб. в год. Получается, что работать на системе «доходы минус расходы» компании выгоднее: платить придётся только (5 000 000 − 2 700 000 − 1 000 000) × 15% = 195 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, еслипокупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса

Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Описание режимов налогообложения

Приведем краткое описание каждой из системы налогообложения, чтобы понять в каком случае какую выбрать.

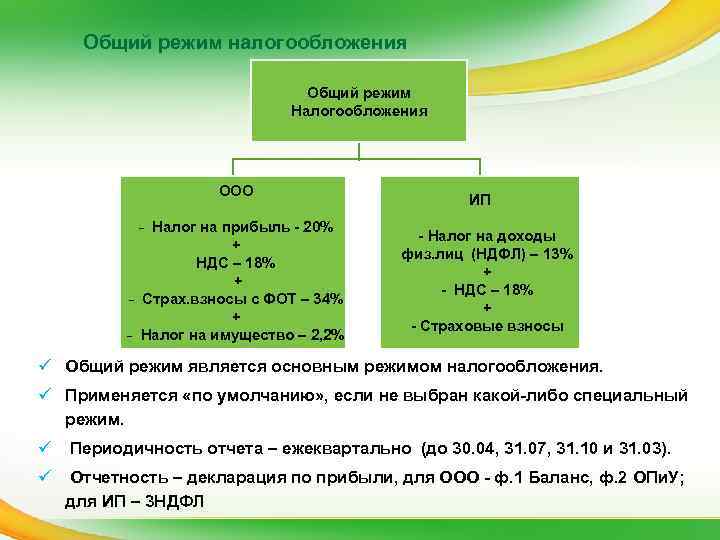

ОСНО

Это общая система налогообложения. Она устанавливается по умолчанию для каждой фирмы, которая встает на учет в налоговую. Если нужен другой режим, то вместе с заявкой на регистрацию надо писать заявление на переход. Тот, кто этого не сделает, будет работать на ОСНО до 1 января следующего года.

ОСНО – один из самых сложных в учете и затратных по налогам режимов. Компании на ОСНО платят все налоги, прописанные в налоговом законодательстве.

Однако у ОСНО есть одно большое преимущество перед другими режимами – у него нет ограничений ни по сумме дохода, ни по выручке, ни по количеству работников, ни по объему материальной базы. Этот режим налогообложения применяют крупные компании, для которых недоступны УСН, ЕНВД, ПСН. Среди малого и среднего бизнеса ОСНО применяют компании, занимающиеся строительством, производством, оптовой торговлей, поскольку они сотрудничают с крупными компаниями, для которых контрагент с НДС предпочтительнее и выгоднее.

УСН

УСН – в народе упрощенка освобождает компанию практически от всех налогов, кроме налогов на работника. УСН делится на две разновидности.

- С признаком “Доходы”. Компания уплачивает государству 6% от всей выручки. В отдельных регионах ставка снижена. Расходы в расчет налоговой базы не учитываются. Декларация сдается раз в год. Сумму налогов можно уменьшить на сумму страховых взносов за работников, а у ИП на самого себя, но не более 50%.

- С признаком “Доходы минус расходы”. Налогооблагаемая база рассчитывается как доходы за вычетом расходов. Страховые взносы не уменьшают сумму налогов, но учитываются при формировании налоговой базы. Декларация подается также раз в год.

Для УСН существуют ряд ограничений по виду деятельности, количеству сотрудников и годовому доходу. Если лимиты нарушаются, то компания до конца года переводится на ОСНО.

Для вновь зарегистрированных ИП на УСН существуют льготы – налоговые каникулы. Еще один плюс УСН – они почти не попадают под выездные проверки налоговой. Исключение – подозрение в схемах по дроблению бизнеса.

Однако есть и минус. Компаниям на ОСНО нужен входной НДС, поэтому они в исключительных случаях работают с УСН.

ПСН

Патентная система налогообложения – это один из вариантов для сезонного или временного бизнеса. Патент дается налоговой службой сроком от 1 до 12 месяцев только для ИП. Стоимость зависит от вида деятельности, региона и количества сотрудников. Для ПСН тоже есть ограничения по количеству сотрудников и сумме доходов.

Плюс патента в простом учете. Минус в том, что утратив право на ПСН, ИП автоматически переводится на ОСНО (если дополнительно не применяет УСН). Чаще всего утрата происходит из-за несвоевременной уплаты патента или неверного указания сферы деятельности.

ЕНВД

ЕНВД – фиксированный налог, который избавляет от уплаты налога на прибыль, НДС, налога на имущество. Сумма налога не зависит от доходов или расходов, она рассчитывается с учетом ставки 15% и двух коэффициентов:

- коэффициент-дефлятор К1, который ежегодно устанавливаем Минэкономразвитие;

- корректирующий коэффициент К2, который устанавливают местные власти.

У ЕНВД есть ограничения по видам деятельности, количеству работников, остаточной стоимости основных средств и т.д в зависимости от вида деятельности.

ЕНВД выгоден, когда компания приносит стабильный доход выше среднего.

Итак, прежде чем выбрать систему налогообложения надо внимательно посчитать предполагаемые доходы, расходы и прикинуть будущую сумму налогов, а также решить, с какими контрагентами придется работать.

Если есть затруднения в выборе системы налогообложения, то лучше проконсультироваться с опытным бухгалтером, а еще лучше не с одним.

Банки предлагают бухгалтерские сервисы, услуги по регистрации ИП и ООО, консультации. Для начинающей фирмы бухгалтер на аутсорсе будет выгоднее, чем штатный сотрудник – плата за услугу ниже зарплаты.

Примеры банков с бухгалтерскими услугами:

- Модульбанк;

- Сбербанк;

- Тинькофф;

- Точка.

Поделиться

Упрощенный режим

Многие предприятия выбирают упрощенный режим налогообложения. Такое название он имеет, во-первых, в силу того, что при нем платежных обязательств компании перед государством становится меньше (не надо платить налог на прибыль, НДС и НДФЛ), а во-вторых, требования по отчетности устанавливаются не такие строгие.

Для того чтобы иметь возможность выбрать режим налогообложения, о котором идет речь, предприятие должно соответствовать ряду критериев. Во-первых, численность сотрудников фирмы не должна превышать 100 человек. Во-вторых, стоимость основных фондов предприятия должна быть не более 100 млн. рублей. В-третьих, для организаций, претендующих на работу по УСН, есть ограничение по годовой выручке – соответствующая величина составляет 68 820 000 рублей в 2015 году.

Не могут работать по УСН:

- банки;

- страховые организации;

- инвестфонды;

- НПФ;

- трейдинговые фирмы;

- ломбарды;

- компании, имеющие представительства либо филиалы;

- бизнесы, осуществляющие деятельность в сфере добычи полезных ископаемых;

- организации, занимающиеся выпуском подакцизных продуктов;

- игорные бизнесы;

- адвокаты, нотариусы;

- фирмы, подписавшие соглашения о разделе продукции;

- юрлица, доля в которых более чем на 25% принадлежит бюджетным структурам.

Основное преимущество УСН – низкие налоговые ставки. Существует 2 способа расчета предприятия с государством:

- перечисление сборов с выручки по ставке 6%;

- налог с прибыли в размере 15% от соответствующего показателя.

Есть вместе с тем и недостатки УСН. В числе таковых: в ряде случаев проблематично заключать контракты с фирмами, которые выбрали общий режим налогообложения. Дело в том, что контрагент не будет иметь правовых оснований для получения вычетов по НДС, величина которых может быть весьма значительной для него.