Что такое коммерческая ипотека

Цель такого кредита – приобретение нежилой недвижимости для коммерческих нужд: организации складов, промышленной или торговой деятельности. Приобретают как целые здания, так и отдельные помещения в них.

Поскольку при таких покупках речь не идет о решении важных социальных вопросов (предоставление жилья гражданам), условия кредита более жесткие, чем при ипотечных кредитах для приобретения жилья. Считается, что у предприятия, которое расширяет бизнес, больше финансовых возможностей для погашения займа. Тут сроки погашения меньше, начальный взнос больше, а проценты выше.

Кроме того, получить такой кредит юридическим лицам труднее, чем физическим. В законодательстве есть нормы, относящиеся к залогу в виде жилья, но не упоминается напрямую ипотека на коммерческую недвижимость для физических или юридических лиц.

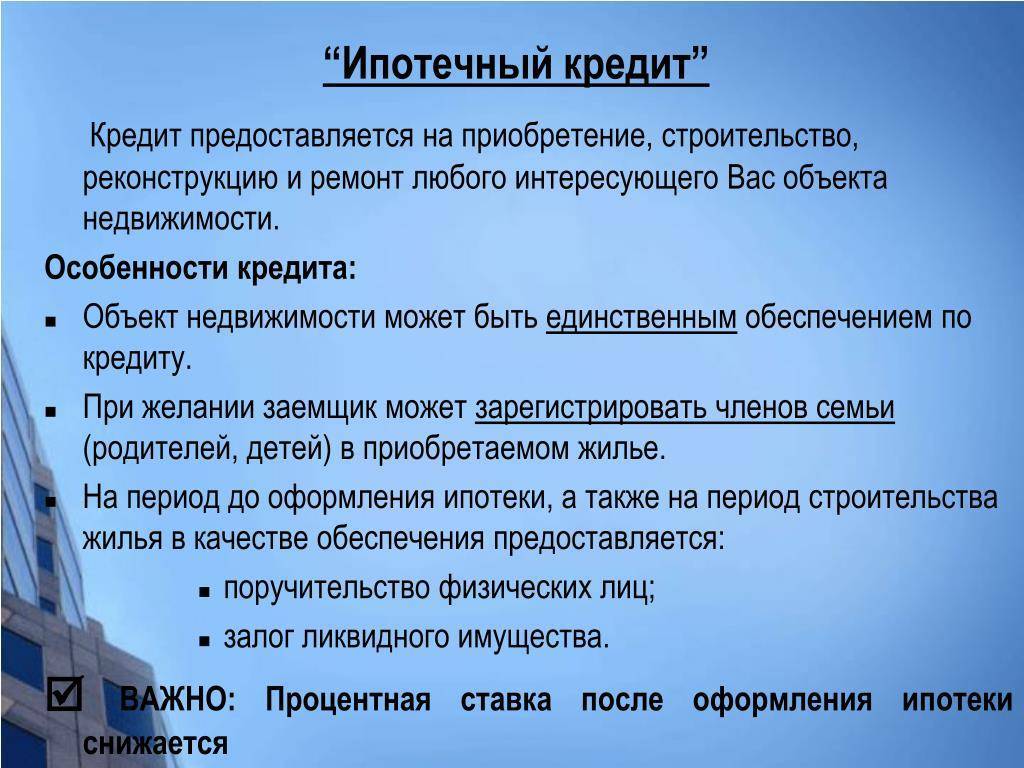

Как работает ипотека

Ипотечный кредит используется следующим образом:

- Банк принимает решение о его выдаче.

- Получатель делает первый взнос для погашения займа.

- Недвижимость оформляют в собственность заемщика, хотя ее стоимость пока еще не выплачена.

- Оформляют залог, при этом производится оценка, подписывается договор страхования имущества.

- В течение нескольких лет получатель делает выплаты для погашения кредита.

- Недвижимость после полной выплаты денег переходит в полную собственность заемщика.

В случае коммерческой ипотеки общий порядок действий сохраняется, но сама процедура более сложная.

В случае коммерческой ипотеки общий порядок действий сохраняется, но сама процедура более сложная.

Особенности коммерческого кредитования

Как правило, кредит на покупку коммерческой недвижимости физическим или юридическим лицом подразумевает более высокий процент по займу, срок кредитования не превышает 10 лет, а начальный взнос – 20-30% и выше.

При этом закон «Об ипотеке» не разрешает оформить ипотеку на нежилое здание или помещение до подписания договора купли-продажи. Это допускается только при покупке жилья физическим лицом.

Поэтому на практике бизнес-ипотека предоставляется в 2 этапа:

- Заключается договор купли-продажи, в рамках него оформляется передача права собственности покупателя на продаваемый объект.

- Происходит регистрация в УФРС и делается окончательный расчет в форме предоставления кредита на оставшуюся сумму.

Такой порядок действий имеет свои положительные стороны. Например, если предположить, что юридическому лицу не хватает денег произвести окончательный расчет, оно может рассчитаться за часть стоимости, а оставшуюся часть выплатить в форме отдачи кредита.

Такой порядок действий имеет свои положительные стороны. Например, если предположить, что юридическому лицу не хватает денег произвести окончательный расчет, оно может рассчитаться за часть стоимости, а оставшуюся часть выплатить в форме отдачи кредита.

Возможно применение обходного варианта. В залог отдают не ту недвижимость, которую сейчас приобретают, а другую, которая уже находится в собственности фирмы-заемщика. Однако указанный способ доступен для относительно крупных фирм, которые уже владеют объектами недвижимости.

Коммерческая ипотека применяется также для покупки земли или объектов, которые пока еще строятся. В некоторых случаях такая ипотека используется в схемах налоговой оптимизации.

Кто может ее получить

Чтобы взять ипотеку на коммерческую недвижимость для юридических лиц, необходимо подтвердить свои финансовые возможности.

Для этого предоставляют документы, которые подтверждают:

- прибыльность коммерческой деятельности;

- длительность ведения деятельности.

Обычно необходимо предоставить баланс, который должен подтвердить финансовую состоятельность заемщика.

Вот некоторые требования к заемщикам:

Вот некоторые требования к заемщикам:

- Для физического лица — возраст от 21 до 65 лет.

- Фирма должна действовать не менее полугода.

- Кредитная история должна быть положительной.

- Определенная величина годовой выручки.

- Уже существующие кредиты не должны быть больше миллиона рублей.

Конкретные требования устанавливаются банком, который предоставляет кредит.

Преимущества и недостатки ипотечного бизнес-займа

К несомненным плюсам можно отнести:

- большая сумма для выдачи (до 200 млн рублей);

- некоторые банки предоставляют отсрочку до года;

- некоторые банки своим постоянным клиентам предоставляют льготные условия по ипотеке;

- чем шире площадь недвижимости, тем быстрее будет развиваться бизнес.

Увы, но и минусы ипотеки очевидны:

- срок выплаты до 15 лет максимум;

- первый взнос довольно большой;

- высокая кредитная ставка;

- для оформления потребуется много времени провести за сбором необходимых документов.

В бизнес-ипотеке могут участвовать как физические лица, так и юридические. К каждому банки предъявляют свои требования, которые меняются ежегодно.

Здесь мы разобрали нюансы коммерческой ипотеки. Ознакомьтесь подробнее с этапами купли-продажи нежилой недвижимости и советами специалистов о том, как выгодно и быстро оформить продажу такого имущества.

Выбор банка и ипотечной программы – серьезный и ответственный шаг. Только сделав предпочтение в сторону выгодных и удобных для себя условий, можно быть уверенным, что приобретение недвижимости себя окупит, а само дело принесет прибыль.

Залог недвижимости как важное условие коммерческой ипотеки

Не стоит путать коммерческую ипотеку с обычной ссудой на покупку недвижимости. Коренное различие состоит в том, что в случае с ипотекой залогом становится само помещение, и только оно. В то же время нельзя сказать, что условия здесь аналогичны стандартной ипотеке. Если речь идет о покупке квартиры в ипотеку, банк выделяет клиенту средства, на которые тот покупает жилье, становящееся впоследствии залогом. При этом зачастую банк выделяет сумму меньше требуемой: скажем, при коммерческой ипотеке в Сбербанке она составляет не более 80% от общей стоимости помещения.

В ситуации с бизнес-ипотекой все обстоит иначе. Согласно правилам, желаемое помещение необходимо выкупить до момента заключения договора. Только потом банком предоставляются средства, которые вновь можно пустить в деловой оборот, и выплачивать проценты по мере развития бизнеса. Это условие предсказуемо вызывает затруднения у ряда клиентов: как приобрести недвижимость, если нуждаешься в кредитных средствах на него?

Из этой ситуации существует несколько выходов:

- Договориться с продавцом о том, что часть средств будет выплачена после предоставления кредита. Договоренность оформляется нотариально, возможно, даже с доверенностью от банка. Таким образом, как только помещение поступит в собственность заемщика, тот сможет заложить ее, получить кредит и выплатить остаток суммы.

- Взять дополнительный кредит в другом банке, который покроет недостающую сумму на покупку недвижимости. Как только все вопросы с основным банком будут улажены, заемщик сможет закрыть второй долг. Конечно, возиться с двумя кредитами довольно трудоемко, но это неплохой выход из положения.

- Еще один окольный путь: регистрация официальной компании как третьего лица и оформление в ее собственность интересующего помещения. Таким образом, залог банку предоставит фирма, а заемщик, получив кредит, выкупит ее и станет полноправным владельцем как компании, так и офиса.

- Ну и наконец, существует ряд банков, которые предоставляют коммерческую ипотеку без первоначального взноса и без недвижимости в качестве залога. Но будьте готовы к тому, что в этом случае условия кредита будут куда менее выгодными. Если у банка нет гарантий, он выдвигает куда более жесткие условия и высокие процентные ставки. Целесообразнее все же найти способ купить помещение, тем более, что в скором времени вам удастся вернуть затраченные средства.

Возможные проблемы и сложности

Банки неохотно выдают ссуды на покупку коммерческих помещений, т.к. сделка сопряжена с высокими рисками. Поэтому к заемщикам выдвигают более жесткие требования, чем к клиентам, претендующим на жилищную ипотеку. Несоблюдение одного пункта может привести к отказу в выдаче займа.

Основные причины, по которым финансовая организация отказывает претенденту:

- у компании сезонная прибыль;

- предоставлены ложные данные;

- есть просрочки по кредитам, оформленным ранее;

- бизнес существует меньше полугода;

- заемщик не может оплатить первый взнос.

Откажут в ипотеке лицам, занимающимся производством алкогольной или табачной продукции. Не дадут деньги и тем, кто специализируется на выпуске товаров, наносящих вред окружающей среде. На решение кредитного учреждения может повлиять и объект сделки. Например, молодой предприниматель хочет купить здание для магазина, которое находится на окраине населенного пункта, вдали от транспортных магистралей и иных торговых точек. В займе откажут, т.к. бизнес изначально неприбыльный и не гарантирует банку стабильных выплат по кредиту.

Людям, производящим алкогольную или табачную продукцию, в ипотеке откажут.

В какие банки обратиться?

В программу коммерческого ипотечного кредитования вовлечены далеко не все банки России. Наряду с этим, банки, которые все же способны оказать данную услугу, редко могут предложить заемщику выгодные условия и гарантированное оформление сделки, при полном соответствии требованиям.

Поэтому стоит рассмотреть предложения крупных российских банков, которые не только способны просто заключить с Вами такую сделку, но и дать заемщику возможность удобного и приятного кредитования.

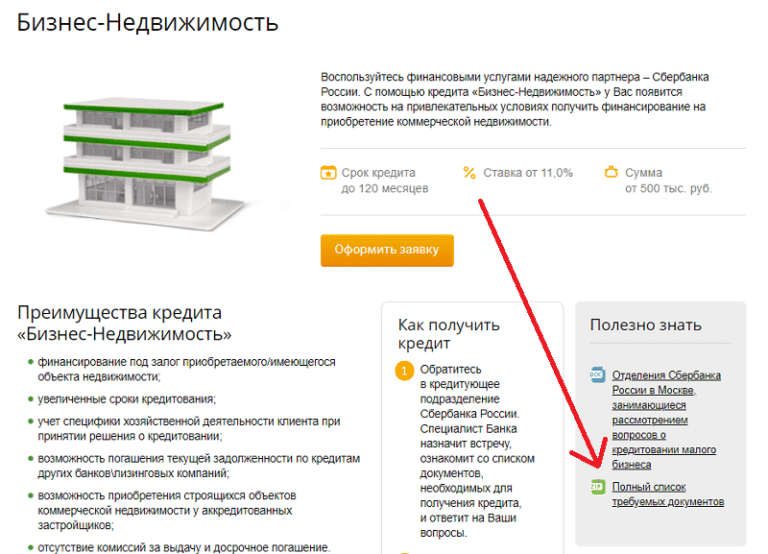

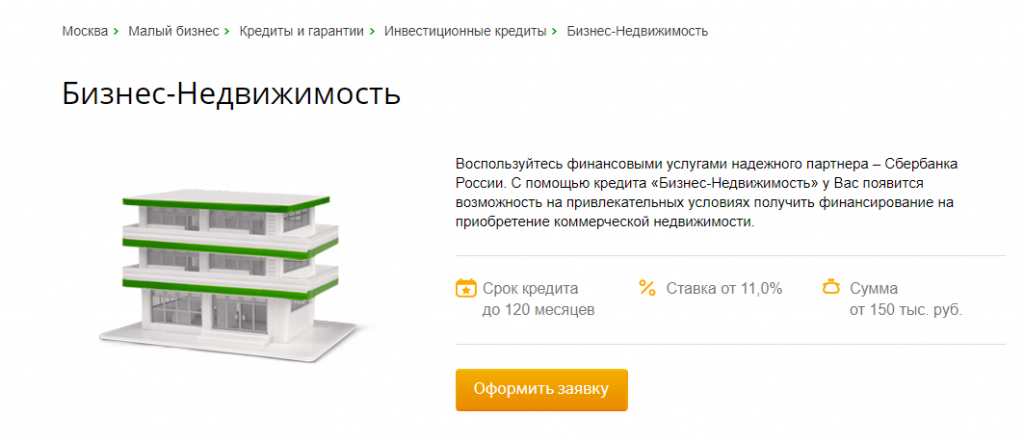

Сбербанк

В Сбербанке данная программа представляется под названием «Бизнес-Недвижимость». Она предусматривает увеличенные сроки кредитования (до 10 лет) и учет особенностей предприятия заемщика.

Однако объект недвижимость можно приобрести исключительно у одного из застройщиков, аккредитованных в банке. Такое условие сужает выбор, однако дает полную гарантию того, что Вы купите помещение у надежной компании.

Вместе с этим, данная ипотека в Сбербанке не предусматривает комиссии за выдачу кредита и досрочное его погашение. Есть возможность рефинансирования.

Условия Сбербанка по программе «Бизнес Недвижимость»

ВТБ 24

Банк ВТБ24 позволяет купить коммерческую недвижимость для любых целей.

Ипотека выдается в форме разового кредита, а в качестве обеспечения по ипотеке предусматривается залог на купленный объект недвижимости.

Данное предложение носит название «Бизнес-Ипотека».

Помимо того, если Вы внесете дополнительный залог, то оформить ипотеку можно и без первоначального взноса, который составляет 15% от суммы кредита. Банк позволяет отсрочить момент погашения ипотеки на срок до полугода.

Россельхозбанк

В Россельхозбанке также можно оформить ипотеку на приобретение коммерческой недвижимости. Заявку на ипотеку можно подать на официальном сайте банка.

В банке предусматривается возможность дополнительного финансирования для ремонта ипотечной недвижимости, а отсрочить момент полного погашения кредита можно на срок до 1 года.

Стоит обратить внимание на то, что хоть банк и предусматривает возможность кредитования без участия собственными средствами, все же лучше заплатить первоначальный взнос. Это снизит размер процентной ставки.

Альфа банк

Альфа Банк предусматривает возможность покупки коммерческой недвижимости в ипотеку и рефинансирования предыдущих займов этого типа.

Но так как данный вид ипотеки предусматривает выдачу средств для развития бизнеса в принципе, заемщик обязательно должен являться индивидуальным предпринимателем.

Росбанк

Росбанк предлагает коммерческую ипотеку для малого бизнеса. Обязательным условием является передача ипотечной недвижимости банку в залог.

Банк акцентирует внимание на том, что в основном ипотека оформляется клиентам, которые ведут малый бизнес в арендуемом помещении и хотят выкупить его. Для постоянных клиентов предусматривается снижение процентной ставки и увеличение срока ипотеки

АК Барс

Банк АК Барс предлагает своим клиентам программу «АК Барс – Бизнес», специально предназначенную для покупки коммерческой недвижимости. Ипотека выдается только в рублях.

Банк предлагает оформить займ на крупную сумму, без комиссии за досрочное погашение и получение кредита. В первый год кредитования заемщик обязан оформить страховку на ипотечную недвижимость, так как в дальнейшем ему придется отдать ее в залог банку.

Альтернативой такому обеспечению является внесение первоначального взноса, размер которого варьируется от 40 до 80% от суммы ипотеки.

Виды нежилой недвижимости

Нежилыми считаются те объекты, которые не предназначены для постоянного или временного проживания людей. Такие помещения используются для осуществления следующих видов деятельности:

- коммерческой;

- потребительской.

Часто определение нежилой недвижимости трактуется неверно. Многие считают, что этот термин включает в себя общее имущество в многоквартирных домах, например, подъезды, лестничные пролеты, лифты, чердаки и подвалы. Но на самом деле все эти помещения являются всего лишь местами общего пользования, их нельзя приобрести отдельно или завладеть единолично.

Нежилыми помещениями считаются: кафе, рестораны, магазины, офисы. Все объекты подобного типа делятся на:

- Государственные.

- Коммерческие.

- Смешанного типа.

Примечательно, что у любого коммерческого помещения есть владелец. Им может быть как физическое, так и юридическое лицо. Нежилой фонд делится на объекты специализированные, которые могут быть использованы исключительно по назначению, и неспециализированные.

Коммерческая

Коммерческая нежилая недвижимость начала формироваться еще в конце ХХ века, когда был принят закон о приватизации. Под эту категорию подпадают два класса помещений:

- Те, что способствуют получению дохода.

- Те, что создают условия для его формирования – промышленные и индустриальные объекты.

Если подразделить коммерческую недвижимость по видам, то можно получить такой перечень:

- Гостиничная.

- Торговая.

- Офисная.

- Складская.

- Гаражная.

- Промышленная.

Гостиничная недвижимость делится на 14 классов, низшим считается гостиничный двор, высшим люкс. Торговые объекты распределяются на десять классов, наиболее мелкими помещениями считаются павильоны для продажи, а крупными – мегамоллы.

Потребительская

Может сложиться впечатления, что нежилая недвижимость приобретается исключительно предпринимателями и бизнесменами, но это далеко не так. Есть множество объектов имущества, которые имеют потребительские характеристики и покупаются физическими лицами для собственных нужд. Этот тип помещений отличается тем, что их приобретение не направлено на получение финансовой прибыли как таковой. Потребительские объекты покупают для личных целей, объединяет их тот факт, что на их территории нельзя зарегистрироваться.

К потребительской нежилой недвижимости относят:

- Дачи.

- Садовые дома.

- Гаражи.

- Жилые строения без права регистрации.

- Хозяйственные постройки.

Указанная недвижимость по своей сути считается некапитальной, что не позволяет проживать в ней человеку.

Требования к помещению

Ипотека под коммерческую недвижимость в России — не очень распространенное явление

Банки подходят к этому вопросу со всей осторожностью. Прежде всего это касается требований, предъявляемых к объекту недвижимости

Их довольно много:

- Прежде всего, помещение или отдельно стоящее здание должно находиться в том регионе, где предоставляется такой вид ипотеки.

- Площадь помещения — не менее 150 м2.

- Здание не может быть передвижным, оно должно относиться к капитальному строительству.

- Помещение должно соответствовать целевому назначению. Например, если заемщик занимается сельским хозяйством, то приобретаемое помещение может быть складом, амбаром, свинарником и так далее. Приобрести помещение для обустройства паркинга в этом случае не получится.

- Помещение должно быть юридически «чистым». Кадастровый номер, техническая документация и другие правоустанавливающие документы должны быть в норме.

- Недвижимость должна быть свободна от претензий третьих лиц.

- Земля, на которой строится (или находится) объект, должна принадлежать заемщику на правах собственности или долгосрочной аренды. В последнем случае банк потребует гарантий, что по окончании срока аренды участок перейдет в собственность заемщика.

- Стоимость помещения должна соответствовать рыночной. Этот факт должен быть подтвержден актом оценки не более чем шестимесячной давности. Оценку должен проводить независимый эксперт.

- Предмет ипотеки должен быть непременно застрахован.

Как видите, список требований довольно большой. Поэтому банки, старательно развивающие данное направление, чаще всего имеют перечень объектов, соответствующих всем требованиям и готовых к продаже. Под помещения из такого списка получить ипотеку не составит труда.

Покупка

Кредитный договор

Порядок заключения договора о бизнес-ипотеке регулируется главой II ФЗ № 102. Он составляется в письменной форме и подлежит гос.регистрации (также должно быть нотариальное заверение). Регистрация осуществляется на основании совместного заявления залогодателя и залогодержателя.

Договор должен включать основные пункты:

- предмет – коммерческая недвижимость;

- цена;

- существенные характеристики;

- срок заключения договора;

- права и обязанности сторон;

- основания прекращения действия договора.

Вспомогательные условия:

- сумма залога;

- штрафы и пени за просрочку;

- страхование недвижимости.

ДКП

Он заключается на основании общих норм, предусмотренных ГК РФ о купле-продаже недвижимости, с учетом положений ФЗ «Об ипотеке».

В договоре должны быть предусмотрены следующие условия:

- сведения об участниках договора (их личные данные адреса и контакты);

- сведения об объекте недвижимого имущества;

- цена объекта, сведения о залоге, первоначальном взносе, штрафах и пени;

- права и обязанности сторон договора;

- срок, на который заключен договор.

Узнать более детально о купле-продаже нежилой недвижимости и посмотреть образец договора можно здесь.

Государственная регистрация

Как было сказано ранее, договор об ипотеке подлежит гос.регистрации. После того, как договор получит нотариальное заверение, его необходимо зарегистрировать в ЕГРН. Для того, чтобы в реестр была внесена соответствующая запись, сторонам договора необходимо подать совместное заявление.

Важно! Регистрируется не только ипотека, но и право собственности с обременением в виде залога.

Отличия приобретения помещения под залог для физических и юридических лиц

К основным отличиям для юр. лиц относятся:

- Для юридических лиц понадобится более объемный пакет документов (о чем говорилось выше).

- Для них процедура оформления занимает больше времени.

- При организационно-правовой форме ООО, на общем собрании участников необходимо получить одобрение на приобретение недвижимости в ипотеку.

- Заемщиком в данном случае выступает руководитель организации.

Схемы оформления ипотеки

Существенным отличием, оформления кредита при покупке коммерческой недвижимости от обычной ипотеки, является невозможность её залога в банке до того момента пока право собственности не перешло от старого владельца к новому.

Существенным отличием, оформления кредита при покупке коммерческой недвижимости от обычной ипотеки, является невозможность её залога в банке до того момента пока право собственности не перешло от старого владельца к новому.

Такой интервал между передачей кредитных средств заемщику и возможностью получения гарантии их возврата, в виде купленного объекта, представляет угрозу интересам финансовых учреждений и обуславливают необходимость применения одной из следующих схем коммерческой ипотеки.

Схема, когда продавцу необходимо подождать, включающая следующие этапы:

- Между субъектами сделки купли-продажи оформляется договор;

- Покупатель передает продавцу авансовую часть стоимости объекта сделки, равную сумме залога по договору коммерческой ипотеки в банке;

- Банк предоставляет гарантийное письмо, по которому остаток суммы будет передан продавцу после перехода прав собственности и кладет деньги в специально открытую депозитную ячейку;

- Регистрируются права на недвижимость нового владельца;

- Оформляется договор залога, после чего заемщик получает оставшиеся средства и расплачивается с продавцом или у того появляется доступ к средствам на депозите.

Схема, когда продавец закладывает недвижимость, подразумевает следующие шаги:

- Покупатель передает продавцу аванс в размере залоговой части по ипотечному договору и гарантию банка о полной оплате после залога имущества;

- Собственник закладывает свое имущество банку, оформляет договор купли-продажи с покупателем и получает остаток средств;

- Документы передаются на регистрацию нового права собственности с согласия банка и с переходом залога к новому владельцу.

Процедура более сложна для документального оформления, но соблюдает интересы всех участников в наибольшей степени.

Схема с дополнительной регистрацией фирмы, заключается в выполнении следующих действий:

- Продавец регистрирует новую фирму, получающую права собственности на объект недвижимости;

- Вновь созданная фирма передает недвижимость в залог банку, получая взамен кредитные средства, причитающиеся покупателю по договору ипотеки;

- Оформляется переход владения фирмой от продавца объекта недвижимости к продавцу, вместе с залогом в банке;

- После выплаты кредита покупатель вправе переоформить недвижимость в личную собственность.

Данный сценарий является более сложным вариантом с залогом объекта недвижимости, требующим выполнения массы регистрационных действий, которые еще больше удлинят процедуру оформления сделки.

Таким образом, оптимальной схемой, по времени оформления и соблюдению интересов всех участников сделки с коммерческой недвижимостью, является передача ее в залог банку текущим сособственником с последующей продажей и переходом обязательств к новому владельцу, который получает для этого ипотечный кредит.

Кому могут быть предоставлены кредиты?

Круг возможных клиентов для подобных программ ограничивается следующими гражданами:

- Менеджеры высшего звена в компаниях и организациях.

- Те, кто владеют бизнесом.

- Лица со статусом индивидуального предпринимателя.

Важен не только социальный статус, но и выполнение других требований организации для ипотеки:

- Возраст в пределах от 21 до 65 лет.

- Наличие официального российского гражданства.

Объектами для такого кредитования становятся офисы и склады, другие подобные помещения.

Соответствие определённым требованиям важно и для коммерческой недвижимости:

- Соответствие планировки официальным документам;

- Официальный почтовый адрес;

- Снос или аварийное состояние будут причинами для отказа;

- Обязательно наличие всех коммуникаций;

- Соответствие требованиям кредитора относительно назначения;

- Расположение на первом этаже. Исключение – выкуп, у владельцев здания;

- Место расположения в том же регионе, где оформляется кредит.

Недостаточный уровень дохода становится главным препятствием на пути к получению требуемой помощи в виде ипотеки. Единственная разница при обращении физических и юридических лиц – в том, что для последней группы граждан будут доступны более серьёзные суммы.

Заключение соглашений по коммерческой ипотеке предполагает перевод средств сразу на расчётный счёт.

https://www.youtube.com/watch?v=yJiBt6figbE

Рубрики

- Аренда

- Банковские программы

- Без рубрики

- БТИ

- Видео

- Военная ипотека

- ВТБ

- Выселение

- Гараж

- Дачная амнистия

- Долевое участие

- ЕГРН

- Жилищные условия

- Зарубежная недвижимость

- Затопление квартиры

- ИЖС

- Ипотека

- Ипотека на вторичное жилье

- Ипотека на загородный дом

- Ипотека на новостройку

- Ипотека по двум документам

- Ипотека с господдержкой

- Квартиросъемщик

- Квартплата

- Коммунальные платежи

- Недвижимость

- Перепланировка

- Переуступка

- Приватизация

- Продажа

- Промсвязьбанк

- Райффайзенбанк

- Расселение

- Регистрация граждан

- Рефинансирование

- Росбанк

- Россельхозбанк

- Сбербанк

- Семейная ипотека

- Статьи

- Субаренда

- ТСЖ

Особенности коммерческой ипотеки

Коммерческая ипотека – это кредит на покупку нежилого помещения, которую можно использовать под склады, офисы, магазины и т.д. В России ипотечные программы на покупку нежилой недвижимости появились 10 лет назад. До сих пор они не пользуются таким большим спросом, как кредиты на покупку жилья, по понятным причинам. Коммерческие помещения требуются предпринимателям, которых в России, по последним данным, не более 10%. Многие юридические лица предпочитают арендовать помещение, не выкупая его.

Чтобы узнать, как взять коммерческую недвижимость в ипотеку, нужно обратиться в банк за информацией. Каждый индивидуальный случай рассматривается отдельно, каких-то общих условий и требований к заемщику нет. Но коммерческая ипотека имеет ряд особенностей:

- Условия по коммерческой ипотеке более жесткие. Приобретение коммерческих помещений подразумевает стабильный и довольно высокий доход, к тому же спрос на подобные кредиты невысок. По этим причинам финансовые организации завышают процентную ставку и сокращают срок кредитования. Получить коммерческую ипотеку можно не более, чем на 10 лет. Первоначальный взнос составляет от 25 до 40% стоимости недвижимости.

- Позволить себе коммерческую ипотеку могут не все организации. Необходимо иметь гарантированный доход. В этом случае кредит будет выгоден, особенно при выкупе арендуемого помещения, если аренда сопоставима с ежемесячным платежом.

- По закону нельзя приобрести коммерческое помещение до того, как оно будет куплено. Поэтому сложность оформления ипотеки в том, что сначала нужно заключить договор купли-продажи, а затем уже получить кредит. На такие сделки идут не все продавцы.

- Оценка нежилого помещения не имеет четких стандартов, поэтому каждый случай индивидуален. По требованиям многих банков выбранное помещение должно находиться в хорошем состоянии и иметь площадь не более 150 м2.

Коммерческая ипотека – это гарантия того, что фиксированная ежемесячная ставка не возрастет. Арендатор может изменить условия договора. Банк же размер выплат со временем не увеличивает.

Какие банки дают коммерческую ипотеку?

Коммерческие банки значительно сократили предложения по ипотеке. Они работают и дают возможность предпринимателям, негосударственным организациям брать кредиты на покупку собственности:

- Сбербанк России;

- ВТБ 24;

- Россельхозбанк.

Условия в Сбербанке

Рассчитать коммерческую ипотеку в Сбербанке можно в онлайн-сервисе без выезда в банк. После подачи заявки и ее рассмотрения, можно отправляться с пакетом документов для оформления. В онлайн сервисе подсчет производится при помощи калькулятора, делающего расчеты быстро и качественно. Для предпринимателей Сбербанк является выгодным банком, так как решает все финансовые вопросы качественно. Время на погашение кредита клиента — до 10 лет.

Процентная ставка ВТБ 24

Коммерческая ипотека ВТБ 24 может быть с поручателем и без него. Это зависит от благонадежности предприятия, физического или юридического лица. Страховка – преимущество по рассмотрению прошения о ссуде. Удобное погашение: банковский терминал, мобильное устройство, в кассе банка. Если произошли нарушения выплат, накладывается штраф в размере невыплаченной суммы. К 2018 году банк снизил ставки по процентам. Фиксированная ставка банковского учреждения — 16,5%.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Пакет необходимых документов: от физического лица и от организации

Сразу следует отметить, что какой-либо универсальный перечень бумаг, подготовка и предоставление которого являются необходимыми для оформления коммерческой ипотеки в банковском учреждении, отсутствует в принципе. Этот кредитный продукт, как уже говорилось ранее, является инновационным для банковской сферы, которая пока еще не выработала единых принципов одобрения заявок на выдачу коммерческой ипотеки физическим лицам.

Сразу следует отметить, что какой-либо универсальный перечень бумаг, подготовка и предоставление которого являются необходимыми для оформления коммерческой ипотеки в банковском учреждении, отсутствует в принципе. Этот кредитный продукт, как уже говорилось ранее, является инновационным для банковской сферы, которая пока еще не выработала единых принципов одобрения заявок на выдачу коммерческой ипотеки физическим лицам.

Многие банки сегодня намеренно придерживаются индивидуального подхода к принятию решений по каждому, отдельно взятому заявителю, претендующему на получение ипотечной ссуды с целью покупки нежилых помещений. Подобное кредитование, по мнению большинства финансовых учреждений, считается в настоящее время особенно рискованным. Нестабильная экономическая ситуация в стране обуславливает высокую вероятность возникновения проблем с выплатой задолженности по коммерческой ипотеке, учитывая длительные сроки её погашения. Тем более, подобных прецедентов в банковской практике было уже достаточно много с того момента, когда услуга такого кредитования стала повсеместно предоставляться.

Какие документы должен предоставить сам заемщик

Независимо от того, какой социальный статус (топ-менеджер, собственник организации, индивидуальный предприниматель) имеет физическое лицо, обратившееся за ипотечной ссудой, кредитор, скорее всего, потребует от него предоставления следующего пакета документов:

- паспорт гражданина РФ (копия, оригинал);

- брачное свидетельство (копия, оригинал);

- свидетельства о рождении детей (копии, оригиналы);

- военный билет, если субъект является военнообязанным (копия, оригинал);

- документ, удостоверяющий факт постановки заявителя на налоговый учет (свидетельство ИНН);

- сведения об имеющихся у заявителя счетах в банках;

- сведения об имеющихся у заявителя объектах собственности;

- шаблон соглашения о намеченном приобретении объекта;

- заключение квалифицированного оценщика о стоимости приобретаемого помещения;

- документ о страховании приобретаемого в ипотеку имущества (полис);

- документ о личном страховании заемщика (здоровье, жизнь);

- документ, удостоверяющий наличие у продавца недвижимости права собственности и отсутствие каких-либо обременений в отношении данного помещения (свидетельство, выписка).

Если заявитель является индивидуальным предпринимателем (ИП), который оформляет коммерческую ипотеку для своего бизнеса, он, помимо перечисленных выше документов, должен дополнительно предоставить банку следующие бумаги:

- свидетельство, подтверждающее факт официальной регистрации индивидуального предпринимателя;

- документы, содержащие сведения о доходах ИП и его задолженности перед бюджетом (выдаются налоговыми органами);

- выписка ЕГРИП с перечнем видов деятельности, указанных при регистрации ИП;

- разрешения для деятельности, подлежащей лицензированию.

Руководители организации, имеющей отношение к малому или среднему бизнесу, предъявляют дополнительно следующие справки:

- подтверждение стража руководящей работы по месту трудоустройства (полгода и более);

- подтверждение заработка (по данным последних шести месяцев).

Какие документы должны быть предоставлены от организации

Если заемщик (заявитель) является должностным лицом и уполномоченным представителем организации, имеющей статус юридического лица, то платежеспособность данной организации следует доказать предоставлением такой информации:

- структура основных средств;

- сведения о полугодовом товарообороте;

- финансовая отчетность;

- выписка по счетам в банке;

- дебиторская и кредиторская задолженность.

Таким образом, кредитные учреждения, рассматривающие заявки на оформление коммерческой ипотеки, требуют от заявителя не только бумаги, содержащие персональную информацию о нем, как о физическом лице, но и финансовую документацию по предпринимательской структуре, представляемой данным заявителем.

Прочтите также: Как быстрее погасить ипотеку

2017 — 2022, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.