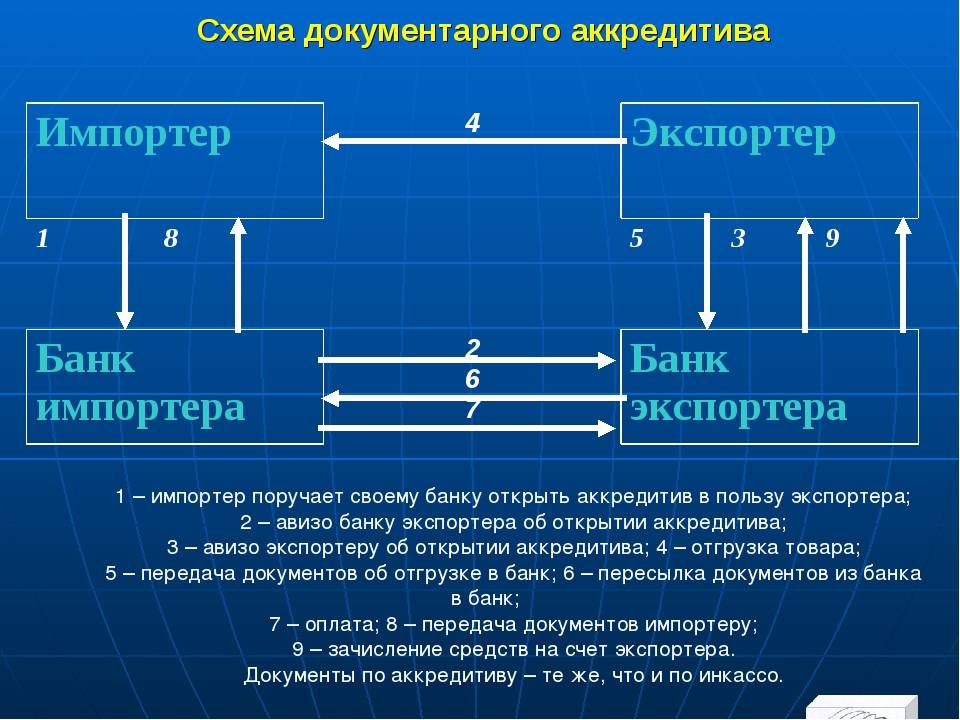

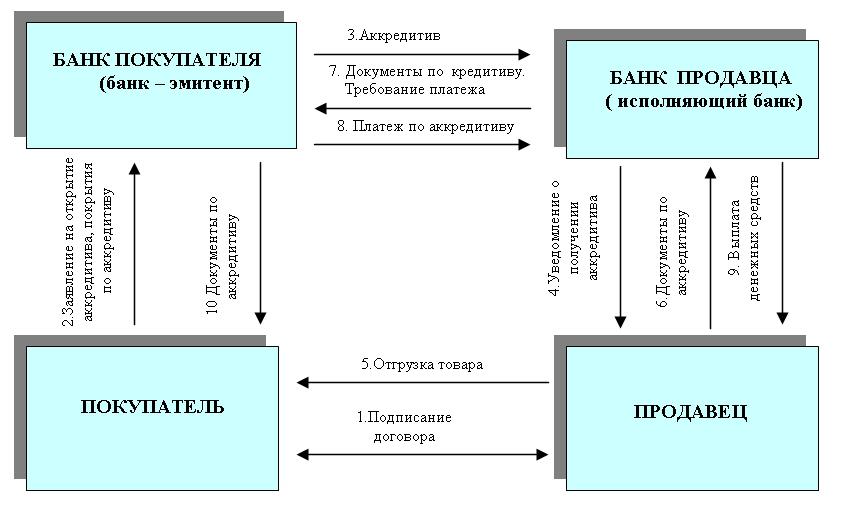

Схема оформления банковского аккредитива

После того, как читатель поближе познакомился с аккредитивом, и узнал его виды, самое время изучить очередность действий, которые неизбежно происходят после того, как соответствующее соглашение с банком подписано, и полагающаяся ему компенсация за труды оплачена.

Схема работа аккредитива выглядит следующим образом:

№ п/п

Действие

Примечание

1

Участники сделки заключают между собой договор

Такой документ должен содержать подробные пункты об условиях сделки

Наибольшее внимание следует уделить теме расчета.

2

Покупатель выбирает банк, и открывает счет

К выбору банковского учреждения стоит отнестись с повышенным вниманием. Не стоит забывать, что крупные банки могут запросить за свои услуги большие комиссии

Однако именно такие учреждения обладают высоким уровнем доверия.

3

Покупатель вносит денежные средства

Сумма, которую покупатель должен внести на счет должна соответствовать той, которая было оговорена в договоре. По-другому это действие называется бронирование средств.

4

Поставщик или покупатель предоставляет в банк ценные бумаги

Суть этого этапа заключается в том, что вторая сторона должна представить в банк документы, подтверждающее факт выполнения условий договора в полном объеме.

5

Открытие аккредитивного счета

Аккредитивный счет – это номер счета продавца, на который покупатель перечислить положенную сумму денег. Однако он откроется после того, как банк подробно изучит представленную документацию.

6

Направление уведомление покупателю

После того как все вышеописанные действия будут выполнены, банковское учреждение обязано оповестить покупателя о том, что со стороны продавца все условия соблюдены.

7

Происходит перечисление денежных средств

Данная операция происходит в точном соответствии с условиями заключенного ранее договора.

Как видно из представленной информации ничего сложного в оформлении банковского аккредитива нет. Такой услугой можно и нужно пользоваться, однако перед оформлением соглашения с банком стоит еще раз взвесить все «за» и «против». Ведь в большинстве случае повернуть сделку обратно не удастся.

Акцепт счёта

Итак, что значит «счёт акцептован»? Акцептом называется ответ о принятии платежа получателем. В переводе с английского accept – «соглашаться», «принять».

Трактовка понятия «акцептованный счёт» зависит от ситуации, в общем случае это принятие условий письменного документа (в данном случае — по аккредитиву). По нормам РФ такое согласие должно быть полным (не частичным). А также безоговорочным.

Подведём итоги. Для понимания правильного применения данного финансового документа, нужно разбираться в его разновидностях, учитывать подводные камни и грамотно использовать его преимущества для процветания предприятия.

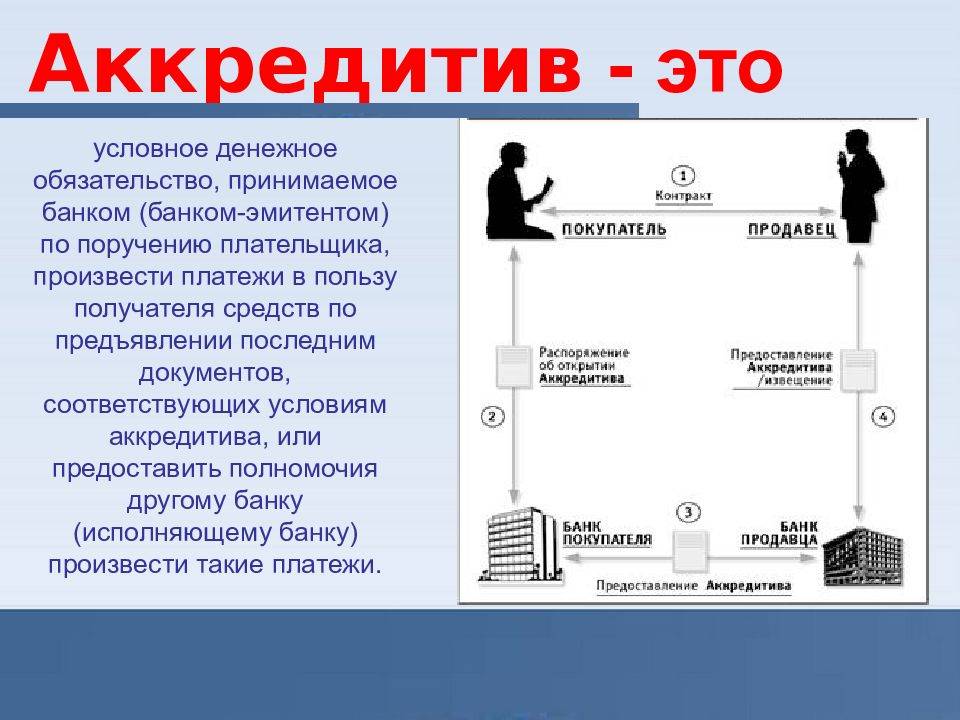

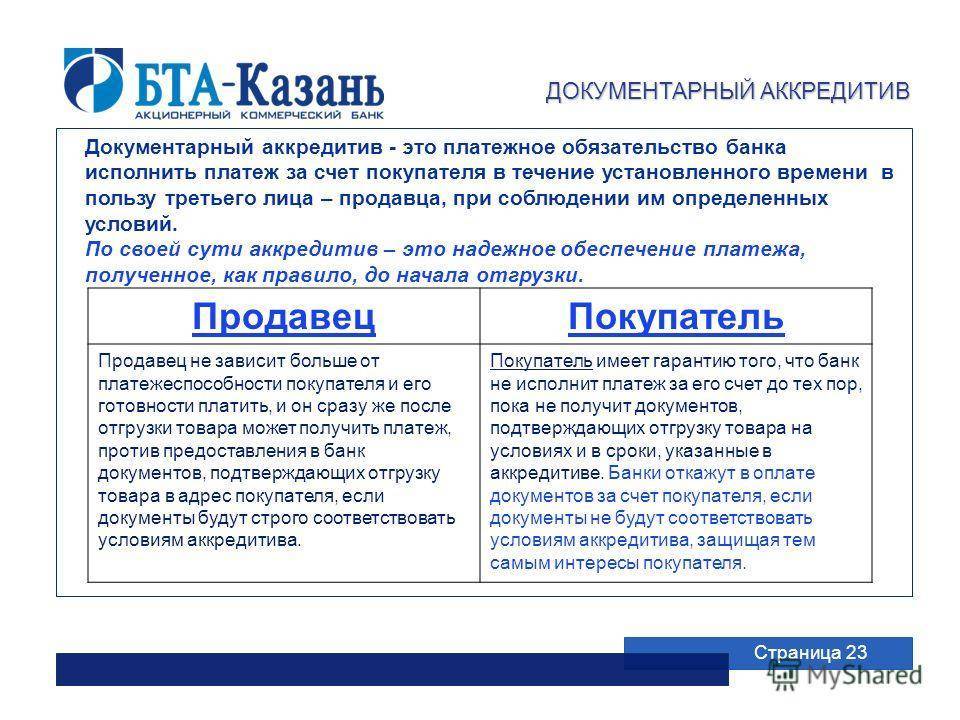

Что собой представляет аккредитив?

Деятельность любой крупной компании сопряжена с заключением сделок, разветвленными партнерскими отношениями. Данная сфера богата недобросовестными людьми, а потому возникает насущная необходимость в обеспечении защиты своего предприятия. В качестве защитной функции и выступают аккредитивы. Это надежный банковский инструмент для финансовой безопасности.

Аккредитив – это счет, открытый в банке, на котором резервируются деньги. Используется при проведении торговых операций. Средства на него поступают от отправителя. Получателю они выдаются только в том случае, если он выполнил все пункты договора по сделке.

Банк является гарантом. Его функция в рамках операции – выдача средств и ответственность за это. Деньги предоставляются только при выполненных условиях, определенных отправителем или обоими участниками сделки. Применяться данная форма взаиморасчетов может и между российскими партнерами, и при международных операциях.

Вопрос: Применяется ли для целей налога на прибыль ст. 269 НК РФ при учете в расходах комиссионного вознаграждения, уплаченного по аккредитиву (ст. 269 НК РФ)?Посмотреть ответ

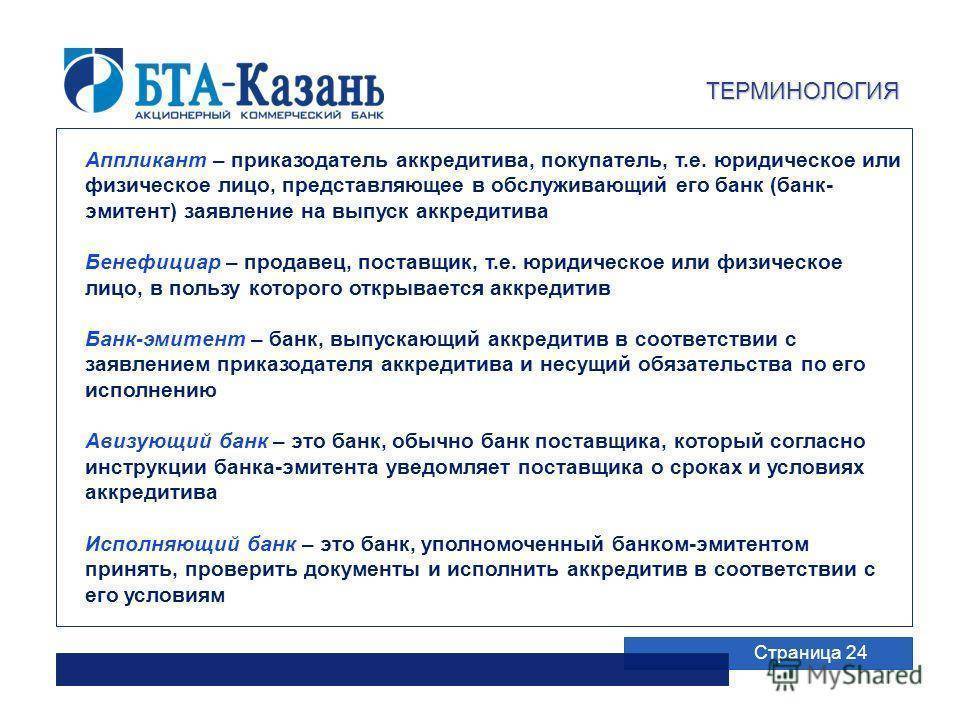

ВНИМАНИЕ! Аккредитив предполагает участие двух финансовых учреждений. Это банк-эмитент и банк-исполнитель

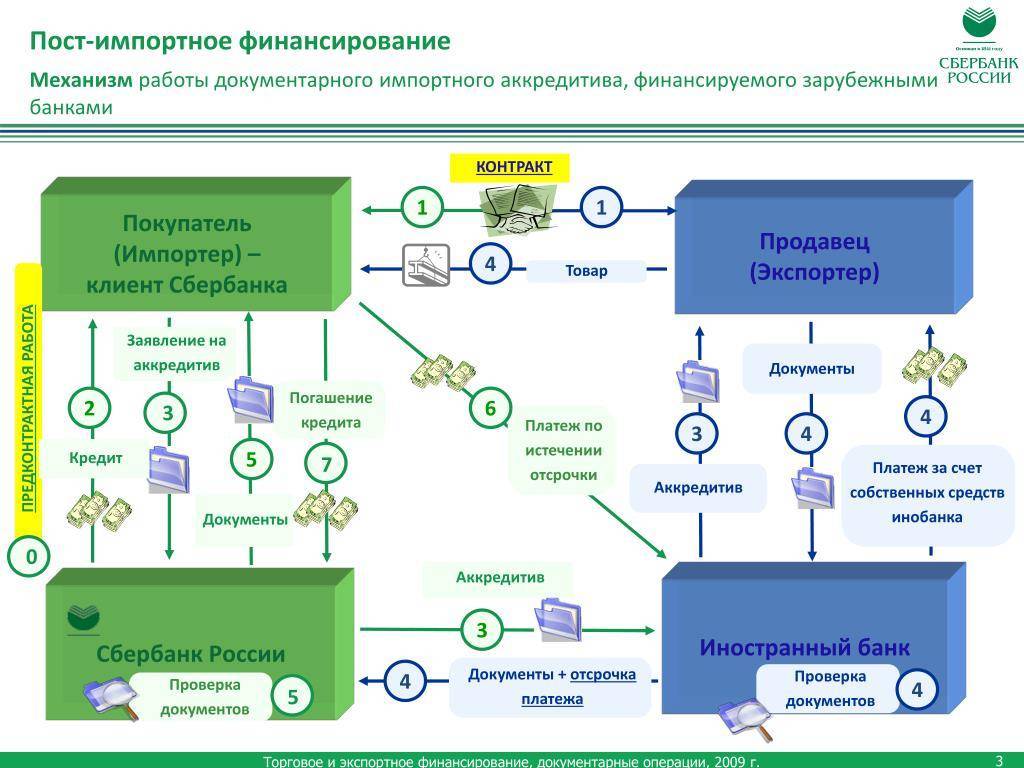

Порядок проведения операций по экспортным аккредитивам

Клиент:

- открывает расчетный и валютный счета в банке;

- представляет в отдел валютного контроля оригинал и копию внешнеэкономического торгового контракта;

- сдает комплект отгрузочных документов;

- подает в банк заявление на обязательную продажу экспортной выручки;

Банк:

- авизует клиента условиями экспортного аккредитива от инобанка;

- оформляет для клиента экспортный паспорт сделки;

- принимает от клиента комплект отгрузочных документов;

- направляет иностранному банку при рамбурсном письме –– (требование платежа) отгрузочные документы;

- производит обязательную продажу экспортной выручки;

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Ответы на вопросы читателей

Покупатель оплачивает комиссионное вознаграждение своему банку за открытие и изменение аккредитива. Расходы банка продавца, возникшие при выполнении инструкций и поручений, полученных от банка покупателя, компенсируются за счет покупателя. Продавец оплачивает комиссионное вознаграждение своему банку за оказание услуг по исполнению аккредитива или его переводу на второго получателя средств.

Банки могут применять следующие способы тарификации:

- фиксированная сумма за оказанную услугу;

- фиксированный процент от суммы аккредитива;

- процент годовых от суммы аккредитива;

- комбинация нескольких тарифов.

На размер вознаграждения влияют виды аккредитива, сумма, сроки, наличие в сделке дополнительных услуг.

Примеры тарифов российских банков за открытие аккредитива:

| Банк | Тариф |

| Юридические лица — международные расчеты | |

| Сбербанк | 0,6% годовых, минимум 200 долларов США за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 3 300 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 150 долларов США / Евро, максимум 3 500 долларов США / Евро |

| Юридические лица — внутрироссийские расчеты | |

| Сбербанк | 0.6% годовых, минимум 10 000 руб.за квартал или его часть |

| Альфа-Банк | 0,17% от суммы аккредитива, минимум 1 650 рос. рублей, максимум 16 500 рос. рублей |

| Открытие | 0,15% от суммы аккредитива, минимум 1 500 рос. рублей, максимум 60 000 рос. рублей |

| Купля-продажа недвижимости между физлицами | |

| Сбербанк | 2 000 рос. рублей |

| Банк «Санкт-Петербург» | 0,15% от суммы аккредитива, минимум 1 000 рос. рублей, максимум 3 000 рос. рублей |

| Банк ВТБ | 9 000 рос. рублей |

Банк продавца по истечении срока закрывает аккредитив и информирует об этом банк покупателя. Одновременно происходит возврат неиспользованных денежных средств на банковский счет покупателя.

Авизование аккредитива

Одним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов.

Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.

Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством.

Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями.

Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски.

Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам.

Сфера применения

Выгодный и надежный вид расчетов применяется:

- При совершении экспортно-импортных операций. Сюда входят сделки по предоставлению объектов интеллектуальной деятельности, услуг, работ, товаров, а также по продаже или покупке акций. Если в стране запрещены банковские гарантии, например США, то для торговли с ними используется резервный аккредитив.

- Для совершения торговых операций внутри страны. Вид гарантии используется при заключении крупных сделок и операций, связанных с акциями и долями.

- При заключении сделки между физлицами. Чаще всего, в оформлении этого вида расчета заинтересовано получающее лицо при покупке недвижимости.

Безопасный расчет по любым сделкам обеспечит только безотзывной аккредитив. В этом случае без согласия продавца покупатель не сможет отозвать договор и забрать свои деньги.

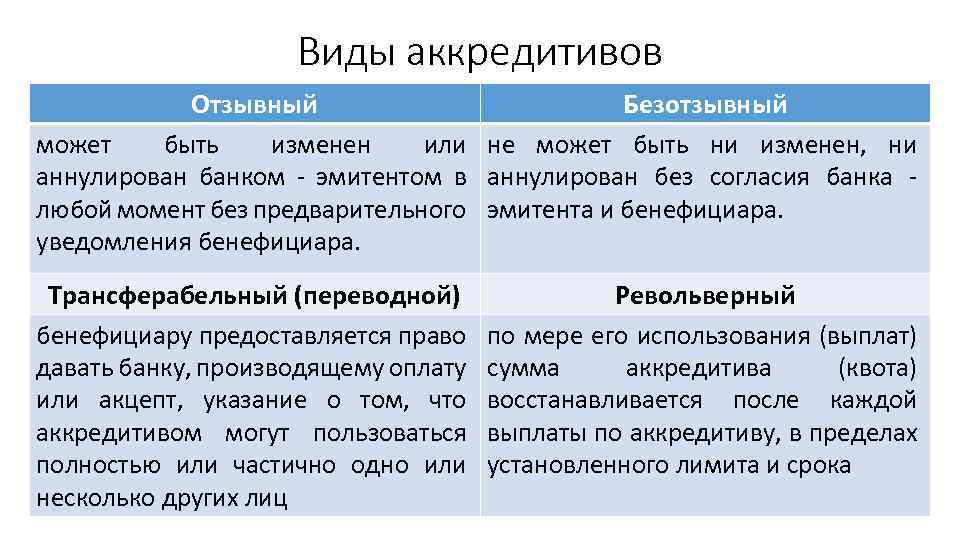

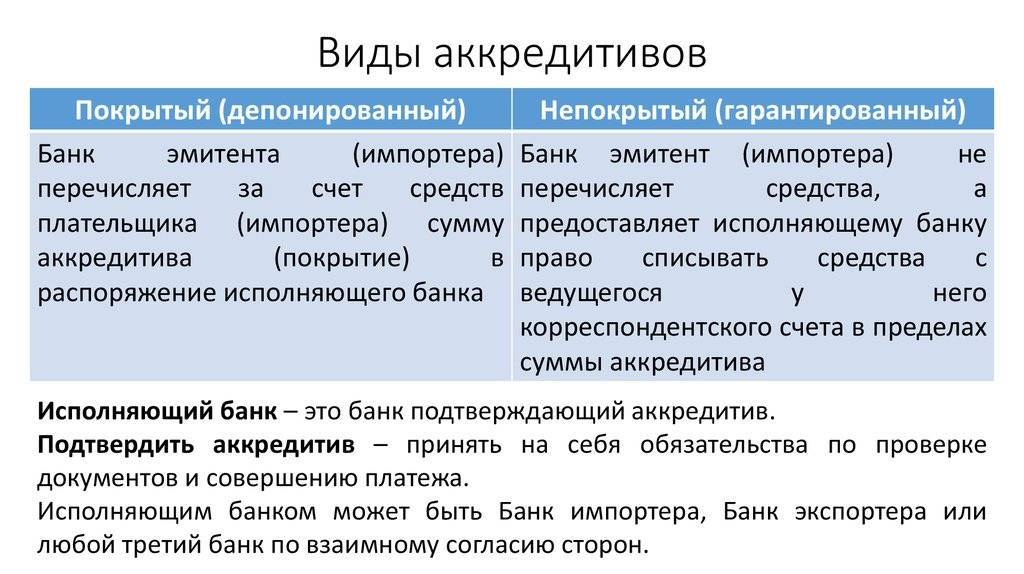

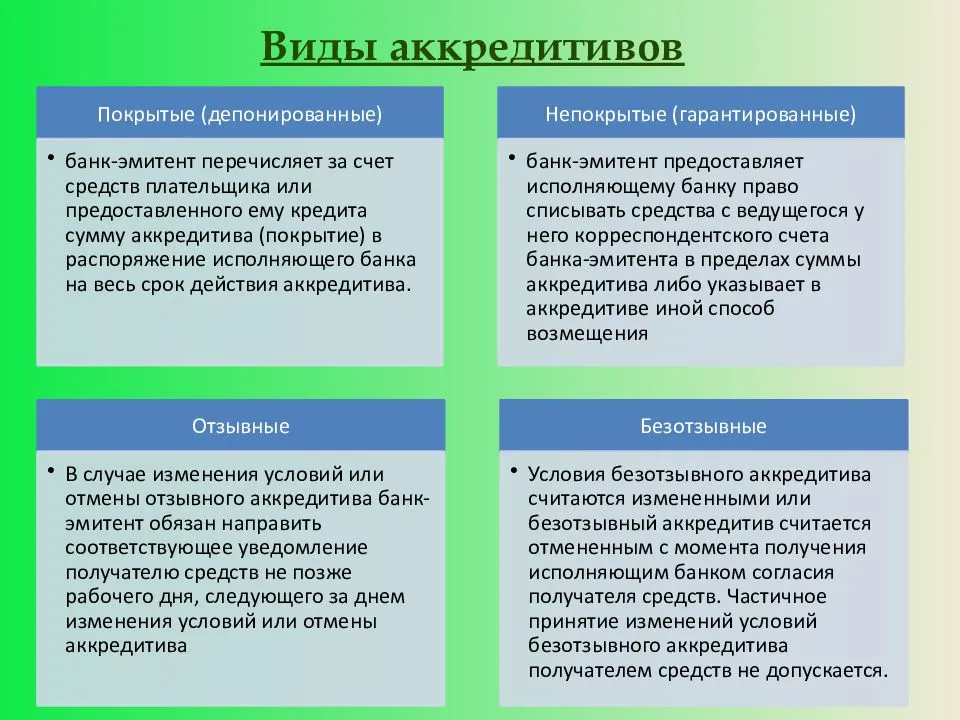

Разновидности

Существует несколько видов расчета. В практике банков их выделяют по отличиям некоторых тонкостей проведения операции. Можно выделить следующие варианты аккредитива:

- Подтвержденный. Исполняющий банк (продавца) дает согласие оплатить нужную сумму при выполнении условий договора или предоставлении указанных документов. Это обязательство должно быть выполнено, даже если банк покупателя не перечислит ему средства для выдачи.

- Неподтвержденный. Банк продавца на себя дополнительных обязательств не берет.

- Покрытый. Так называется вид операции, когда на счет в банке продавца поступает сумма аккредитива из банка покупателя.

- Непокрытый. В этом случае перевод со счета покупателя не приходит. Возможность подобных расчетов между финансовыми организациями обусловлена тем, что они имеют взаимные обязательства (кредитные линии) и корреспондентские света друг у друга.

- Револьверный. Это вариант подходит для компаньонов регулярных и повторяющихся сделок. Здесь поставка и оплата могут происходить параллельно.

- Переводной. Вариант позволяет переводить средства другим владельцам или фактическим собственникам юрлица (бенефициарам).

- Отзывной. Его может аннулировать (отозвать) плательщиц или банк, выписавший обязательство.

- Безотзывный — без возможности аннулировать.

- Резервный аккредитив или stand-by. Чаще всего используется в международной торговле, как форма банковской гарантии, если возникнет отказ покупателя оплатить за отгруженный товар. Резервный аккредитив не подчиняется действию национальных законов.

- Циркулярный. Это вариант, позволяющий получить оплату в любом банке-корреспонденте той финорганизации, которая выдала аккредитив.

- Кумулятивный. В этом случает разрешено неистраченные средства текущего договора использовать для оплаты нового, открываемого в этом же банке.

В мировой практике существует еще много видов расчета. Выбор конкретного варианта зависит от готовности банков их применять и потребности клиентов — пользоваться. Максимальную гарантию исполнения обязательств обеспечивает резервный аккредитив, подтвержденный известным зарубежным банком.

Еще один нюанс. По умолчанию любая из этих форм расчетов считается безотзывным аккредитивом, если иное прямо не оговорено в его условиях.

Аккредитив

Аккредитивная форма международных расчетов пользуется большим спросом и чаще других применяется в сфере оплаты товаров, работ или услуг.

Определение 1

Аккредитив – это условное денежное обязательство данное его клиенту (заявителю или покупателю) в пользу продавца (бенефициара). В исполнении обязательств по аккредитиву, банк уполномочен осуществить выплату денежных средств в указанные клиентом сроки, а также при предоставлении им транспортных и прочих документов.

Безотзывный аккредитив представляет собой аккредитив, при котором эмиссионный банк не вправе изменить или аннулировать сделку в уплате указанной суммы, без согласия заинтересованных сторон (продавца, покупателя, подтверждающего банка)

Отзывной аккредитив не предусматривает полного обязательства банка перед условиями бенефициара (продавца), вследствии чего может быть изменен или отменен без согласования сторон.

Применительно к подтвержденному аккредитиву, банк-эмитент делает запрос у стороннего банка о подтверждении его аккредитива, тем самым берет на себя поручительство. Данное подтверждение в случае невозможности получении платежа от банка-эмитента, дает гарантии от подтверждающего банка в выплате денежных средств, при условии соблюдения всех надлежащих требований.

Аккредитив в России

В Российском законодательстве согласно статье 867-873 ГК РФ представлены нормы о расчетах аккредитивами. В случае использования аккредитивов для международных расчетов, регламентируется Унифицированными сводами и правилами для документарных аккредитивов (Uniform Custom and Practice for Documentary Letter of Credit – UCP). Окончательная редакция вступившая в силу с 1 июля 2007 г. Унифицированные правила и обычаи для документарных аккредитивов (публикация Международной торговой палаты № 600) заменила ранее изданную редактуру 1993 г. ( с дополнениями и изменениями Международной торговой палаты № 500) По своему значению Унифицированные правила – это устав банковских норм и обычаев. UCP применяются только в том случае, если на них сделана ссылка в аккредитиве и имеют необязательный характер. Однако в международных аккредитивах ссылка во многих случаях указывается. В Российской правовой системе которая применяет такой характер расчетов, ссылка на UCP является обязательной, как для отечественных клиентов так и для банковских организаций.

Основная доля условий UCP имеет диспозитивный характер. В соответствии ст. 1 UCP, эти правила и обычаи используются во всех документарных аккредитивах, не исключая резервные аккредитивы, если они прописаны в тексте аккредитива. Возможно частичное использование UCP, это предусматривает Статья 1, в данном случае аккредитив может и указывать ссылку на Унифицированные правила, и рассматривать различные отдельные от них ситуации. В связи с этим множество диспозитивных норм UCP 500 в UCP 600 заменены авторитарными, но факту ничего не меняется: понятия аккредитива все еще могут отклоняться от структуры Унифицированных правил.

Замечание 1

При согласовании сторон и во избежании применения каких либо норм UCP, необходимо удостовериться чтобы подходящие, другие условия были прописаны в контракте с целью их последующего включения в договор аккредитива.

Исходя из документарного аккредитива, эмиссионный банк, по желанию и в соответствии с распоряжениями клиента, а также от своего лица:

- зачисляет денежные средства третьему лицу или по его наставлению, либо принимает и оплачивает все расходы, которые были предъявлены третьим лицом;

- дает право другому банку выполнить этот платеж, или акцептовать и берет расходы на себя;

- дает доверенность другому банку выполнить негоциацию несмотря на договоренность, при условии соблюдений всех норм и правил аккредитива.

Унифицированные правила берут за основу принцип независимости аккредитива от всякого рода соглашений или контрактов. В соответствии с UCP, аккредитив по своему назначению представляет собой сделку, отдельную от договора купли – продажи или других договоренностей, на которых он был создан и банки в свою очередь не должны участвовать и быть задействованы в таких сделках даже если ссылка на этот договор участвует в аккредитиве.

Замечание 2

Важно сделать акцент на том что, если представленные продавцом документы к оплате не приняты (по условиям аккредитива), продавец имеет право требовать от покупателя выплатить денежную сумму за полученный им товар. В том случае, когда покупатель не открыл аккредитив, это не снимает с него ответственности по уплате за товар, в назначенный контрактом срок, даже если ведет к задержке в расчетах

Советы

- Как показывает практика, если сделка совершается в рамках одного банковского учреждения, где обслуживается и продавец, и покупатель, она проходит более оперативно, а так же сокращается объём комиссионных средств;

- Эксперты считают, что для обеих сторон наиболее безопасным является безотзывной вид, требующий уведомления от продавца и покупателя о закрытии услуги;

- Проанализируйте все возможные предложения от передовых банковских организаций страны. Каждый из них выдвигает особые требования и имеет свои тарифы. Выберете подходящий банк, с разумными процентами и положительной репутацией;

- Убедитесь в правильности предоставляемых документов, заранее оговорите с партнёром, какие сроки должен иметь аккредитив, и какой вид он будет иметь;

- Услуга позволяет отсечь мошенников и поможет сохранить деньги в целости и сохранности, несмотря на ряд бюрократических моментов, она эффективна и действенна.

- В ходе подписания договора рекомендуем привлечь специалиста, чтобы не допустить ошибок, препятствующих осуществлению сделки.

Аккредитив как договор залога

Другие теории утверждают, что определение аккредитива как залога третьей стороны является вполне разумным способом его обеспечения, поскольку в сделке участвуют несколько участников: продавец, покупатель и банк. Поскольку аккредитивы продиктованы потребностями покупателя, причиной выдачи этого документа является его освобождение от обязанности уплатить запрашиваемые суммы непосредственно продавцу. Поэтому по аналогии с залогом предлагается заключить договор аккредитива. То есть существуют действия третьего лица в пользу бенефициара, в которых покупатель участвует и выступает в роли того, кто ведет переговоры, а продавец является своеобразным чекодателем.

Термин «бенефициар» неправильно используется в программе аккредитива, потому что бенефициаром в его самом широком смысле является физическое или другое юридическое лицо, которое получает деньги или другие выгоды. Следует отметить, что банки не являются банками по отношению к покупателям и продавцам, а первые не получают деньги «просто так». Таким образом, аккредитивы — это такие контракты, которые должны быть, так сказать, «замаскированы», чтобы скрыть рассмотрение или необходимость соблюдения общего интереса.

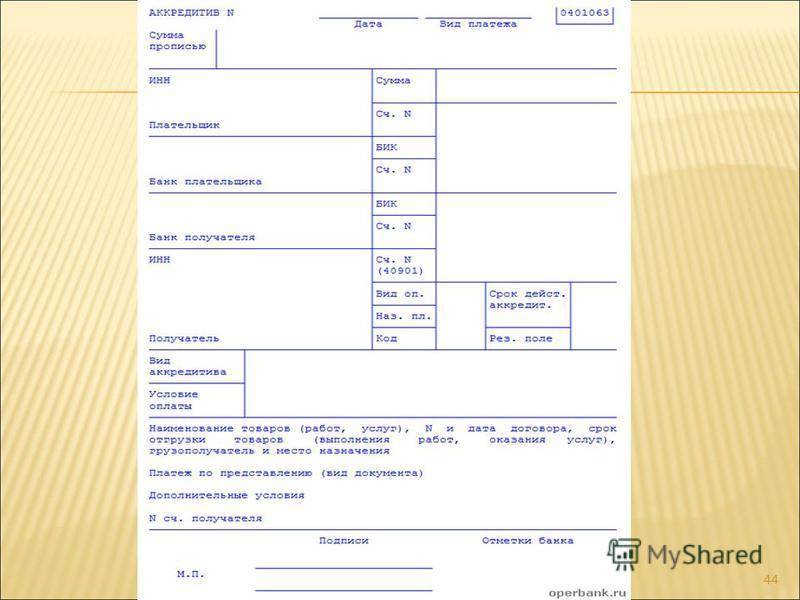

Пример аккредитива

Ниже приведен образец аккредитива для лучшего понимания функционирования данного документа.

| Сумма прописью | Сто тридцать пять тысяч рублей 00 копеек | |||||

| ИНН 6533018764 | Сумма | 135000-00 | ||||

| Сч. № | 33333444445555566666 | |||||

| Плательщик ООО “Русская береза” | ||||||

| БИК | 012345678 | |||||

| Сч. № | 99999888887777766666 | |||||

| Банк плательщика “Балтинвестбанк” г. Санкт-Петербург | ||||||

| БИК | 076543212 | |||||

| Сч. № | 55555666663333300000 | |||||

| Банк получателя “Алеф-Банк” г.Москва | ||||||

| ИНН 0390564656 | Сч. № (40901) | |||||

| Вид оп. | 08 | Срок дейст. аккредит. | 05.12.2016 | |||

| Наз. пл. | ||||||

| Получатель АОЗТ “Полюс” | Код | Рез. поле | ||||

| Вид аккредитива | безотзывной, непокрытый | |||||

| Условие оплаты | без акцепта | |||||

| Наименования товаров, № и дата договора, срок отгрузки товаров, грузополучатель и место назначения | ||||||

| Платеж по представлению (вид документа) | ||||||

| Дополнительные условия | ||||||

| № сч. получателя | ||||||

Именно так выглядит аккредитив. Внизу также ставятся подписи компетентных лиц и мокрая печать, вверху указывается номер аккредитива, вид платежа и дата оформления.

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой — покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег — сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

Расчёты по аккредитиву

Расчёты по аккредитиву, как и безналичные расчёты вообще, отражаются в контрактах с указанием их формы.

Если это аккредитив, должны быть описаны следующие условия:

- Какой банк его открывает (эмитент).

- Банк, обслуживающий получение.

- Получатель.

- Сумма.

- Вид.

- Как получатель будет извещён об открытии.

- Когда плательщику будет сообщён номер счёта, на который финансы будут депонированы в банке-исполнителе.

- Период действия, срок предоставления товарных документов (либо по оказанию услуг) и форма их заполнения.

- Условия проведения платежа.

- Ответственность по обязательствам.

- Другие условия (частичная оплата и тому подобное).

При безналичном порядке расчёта банки отвечают по закону за нарушения при перечислениях финансов.

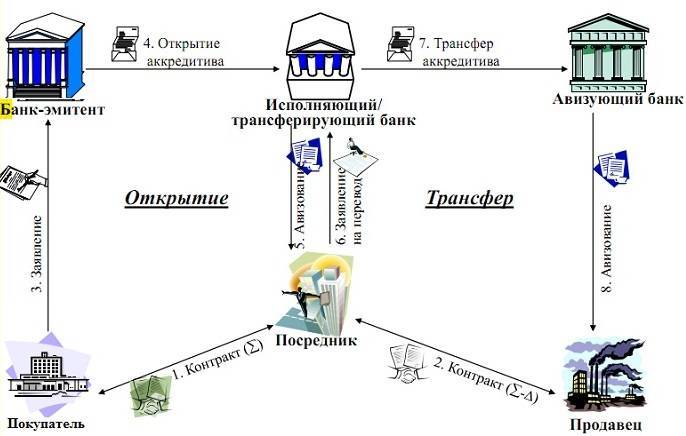

Порядок проведения операций по экспортным аккредитивам

Клиент:

- открывает расчетный и валютный счета в банке;

- представляет в отдел валютного контроля оригинал и копию внешнеэкономического торгового контракта;

- сдает комплект отгрузочных документов;

- подает в банк заявление на обязательную продажу экспортной выручки;

Банк:

- авизует клиента условиями экспортного аккредитива от инобанка;

- оформляет для клиента экспортный паспорт сделки;

- принимает от клиента комплект отгрузочных документов;

- направляет иностранному банку при рамбурсном письме –– (требование платежа) отгрузочные документы;

- производит обязательную продажу экспортной выручки;