Общее значение понятия, виды

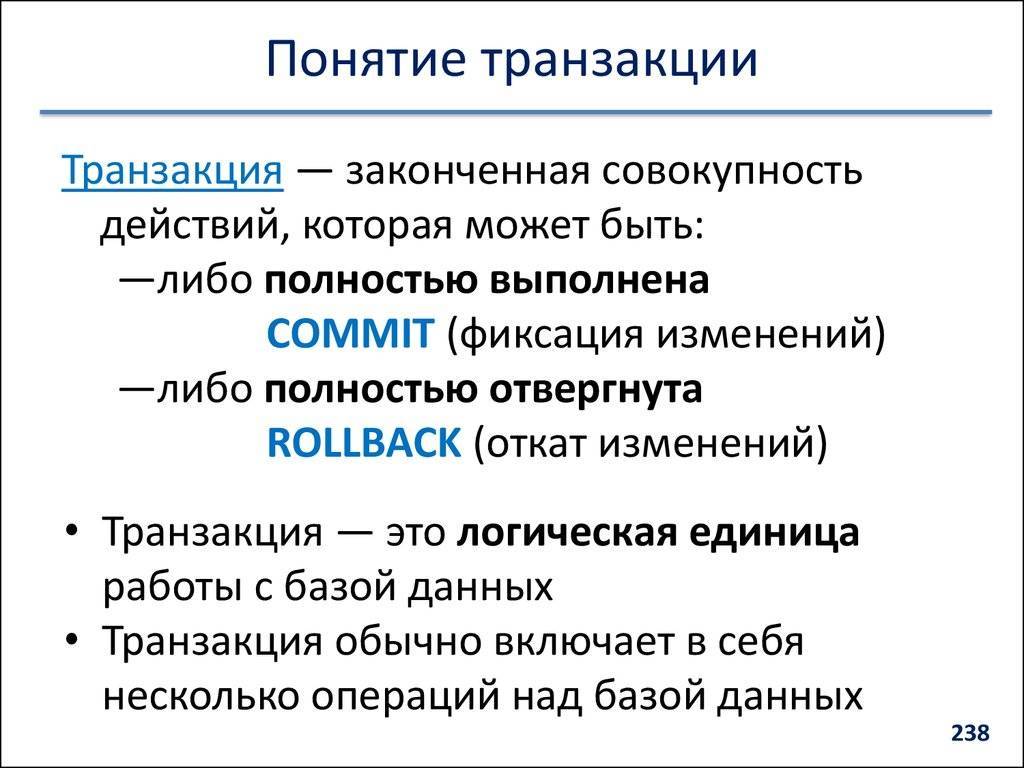

Общее значение транзакции – единичное действие, за которым скрывается длинная алгоритмическая цепь действий, которая, несмотря на всю свою сложность, сводится к простому результату – выполнено или не выполнено; совокупность операций по взаимодействию владельца банковской карты с процессинговым центром в рамках осуществления платежа по карте либо получения наличных средств.

Общее значение транзакции – единичное действие, за которым скрывается длинная алгоритмическая цепь действий, которая, несмотря на всю свою сложность, сводится к простому результату – выполнено или не выполнено; совокупность операций по взаимодействию владельца банковской карты с процессинговым центром в рамках осуществления платежа по карте либо получения наличных средств.

Транзакция способна изменять состояние счета владельца карты.

Различают два вида таких операций:

- онлайн-транзакции, выполнению которых предшествует соединение с процессинговым центром в целях авторизации;

- оффлайн-транзакции, когда между участниками платежной системы не возникает непосредственной связи.

Так, вполне справедливо можно назвать транзакцией пополнение карты, денежные переводы, снятие наличных средств в банкомате, прочее. Однако чаще всего это понятие можно встретить при пользовании банковской картой в торговой точке для совершения оплаты покупок.

Проводя банковскую карту через терминал, мало кто из кассиров задумывается над тем, какие процессы при этом активизируются. А вот покупателям, т. е. владельцам карты, не помешает знать основные из них, ведь все-таки речь идет о его средствах, в том числе их безопасности.

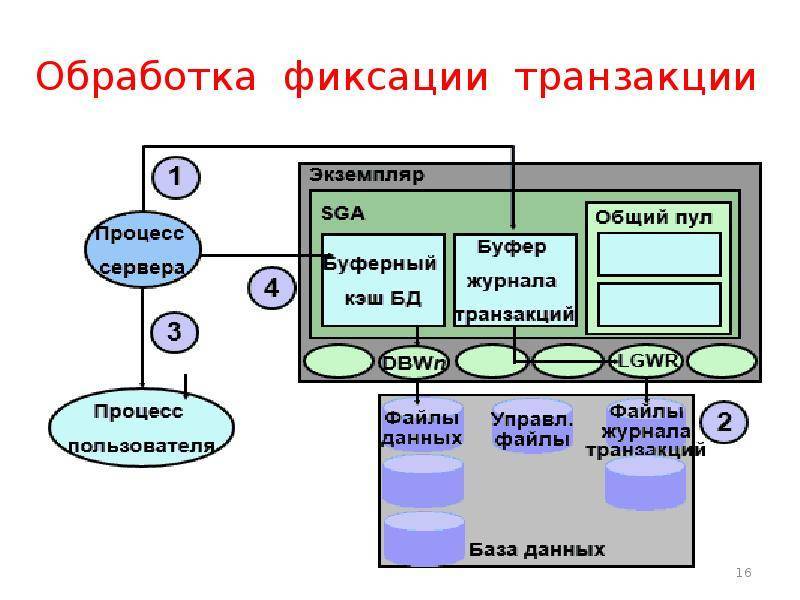

Что же подразумевает типичная транзакция во время шоппинга? Такая операция обычно проходит в несколько взаимосвязанных друг с другом этапов. В каждом из них задействованы два участника: это банк-эмитент, которому собственно принадлежит карта, и банк-эквайер, т. е. тот, кто обслуживает торговую точку, предоставляя ей в распоряжение POS-терминал.

Внешне это выглядит как прокатка кассиром платежного средства через терминал, а внутренне как отправка в виде потока зашифрованных данных запроса, содержащего необходимую для выполнения транзакции информацию. Это ФИО владельца карты, номер и срок действия, т. е. то, что содержится на магнитной полосе или чипе.

Отправленный запрос направляется не сразу в банк, а поступает сначала в процессинговый центр. Такой центр может быть создан как при самом банке, так и выступать отдельной организацией, с которой банк вынужден заключать договор.

Отправленный запрос направляется не сразу в банк, а поступает сначала в процессинговый центр. Такой центр может быть создан как при самом банке, так и выступать отдельной организацией, с которой банк вынужден заключать договор.

Процесс, в котором задействуется процессинговый центр, называется запросом на авторизацию (разрешением на совершение транзакции). А функция процессингового центра – обработкой информации для последующей пересылки ее в банк-эмитент. После проверки сведений и сопоставления их с имеющимися данными банк-эмитент направляет, в свою очередь, процессинговому центру разрешение на выполнение транзакции, заключающегося в присваивании операции кода авторизации.

Значение завершающего этапа сводится к тому, что банком-эквайером осуществляется транзакция (при наличии разрешения), результатом которой становится чек из POS-терминала плюс перевод средств со счета владельца в пользу магазина.

Рассмотренная выше транзакция является примером «онлайн-транзакцией», показывая ее осуществление в реальном времени.

Оффлайн-транзакция может осуществляться с помощью импринтера — устройства, с помощью которого делается оттиск лицевой стороны карты (заполняется слип, передаваемый позже в банк-эмитент для проплаты).

Практически аналогичная схема имеет место при оплате гостиничных услуг либо ренте автомобиля.

Запасной способ. Когда первые два не сработали

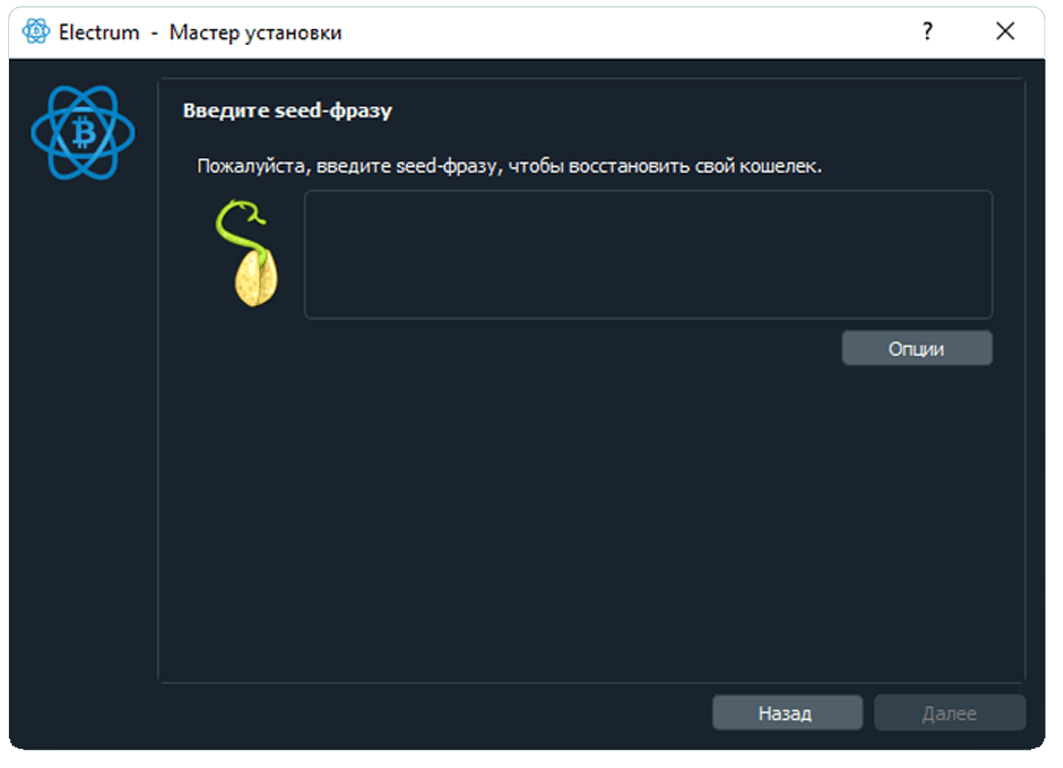

Бывает так, что функционал кошелька не позволяет выполнить универсальный способ. Например, нельзя найти нужный адрес или не получается отправить неподтвержденные средства. Самое простое решение в таком случае — экспортировать ваш кошелек в Electrum, тогда у вас точно все получится.

Суть способа: Показываем, как заменить кошелек на Electrum и повторить один из предыдущих способов.

- Вам понадобится seed-фраза вашего кошелька. Это 12 слов, в которых зашифрованы все приватные ключи от ваших адресов. Они могут быть у вас где-то записаны или вы можете найти их в настройках кошелька.

- Откройте Electrum и нажмите «Создать новый кошелек».

- Выберите имя для кошелька и нажмите «Далее».

- Выберите тип «Стандартный кошелек» и снова нажмите «Далее».

- Выберите «У меня уже есть seed-фраза» и на следующем шаге введите ее.

Поле для ввода seed-фразы в Electrum

Так вы получите доступ к вашим средствам с другого кошелька, но уже в интерфейсе Electrum. Все описанные выше возможности также будут работать. Поэтому переходите к началу инструкции и выбирайте подходящий вам способ.

Сферы применения термина

Термин

транзакция можно встретить в самых

разных отраслях человеческой деятельности

— от квантовой физики до психологии:

- В физике

его применяют при описании квантовых

взаимодействий в условиях т.н. стоячей

волны (транзакционная интерпретация

квантовой механики); - В психологии

так называют единицу общения между

двумя людьми; - В

программировании транзакцией именуют

блок операций который может быть

осуществлён либо отменён только

полностью; - В

юриспруденции так называют сделку

заключённую между сторонами с

определёнными взаимными уступками.

Но наиболее

известен нам этот термин в его применении

к миру финансов. В данной сфере его

используют в отношении:

- Переводов

денежных средств с одного счёта на

другой. Банковская транзакция — это

когда перевод осуществляется между

счетами разных организаций и бухгалтерская

транзакция — это когда перевод проводится

между счетами принадлежащими одной и

той же организации; - Выдачи

наличных средств из банкоматов, т.н.

банкоматная транзакция; - Покупок

с использованием банковских карт; - Совершения

сделок на финансовых рынках. На фондовом

рынке данный термин означает заключение

сделки купли/продажи с определённым

финансовым инструментом. На валютном

рынке, транзакцией называют процесс

открытия/закрытия позиций сопровождающийся

переходом денежных средств из базовой

валюты в валюту котируемую или обратно.

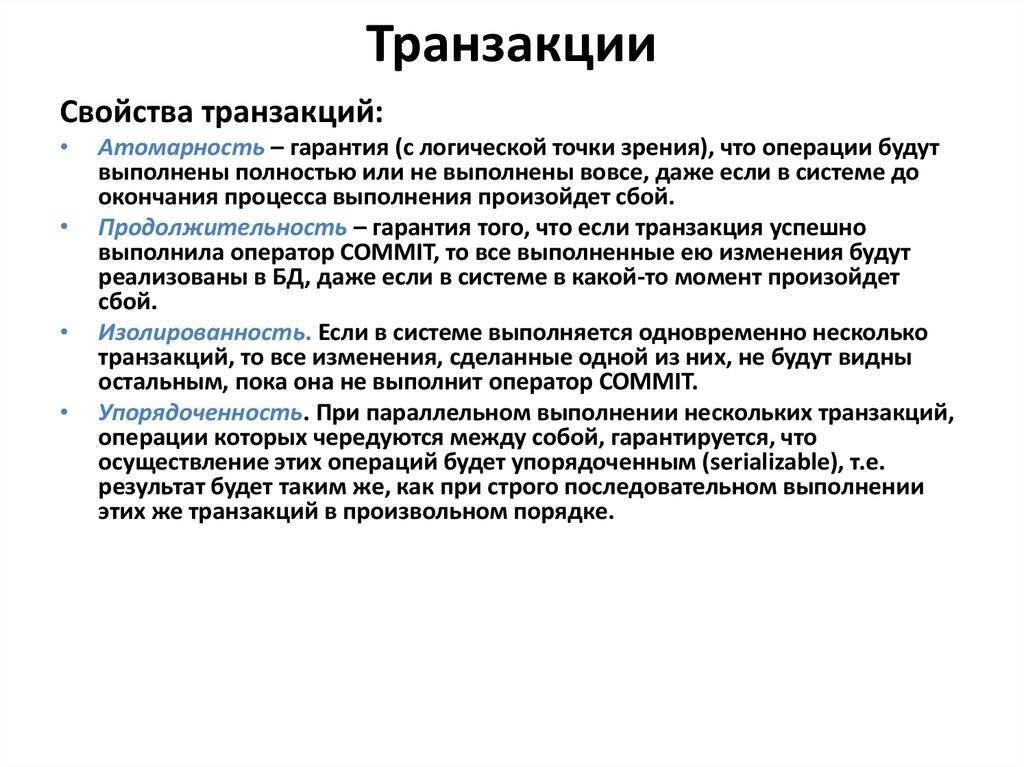

Транзакции в SQL

Коротко рассмотрим, как сделать транзакцию в SQL. Для этого используют ключевые слова , , .

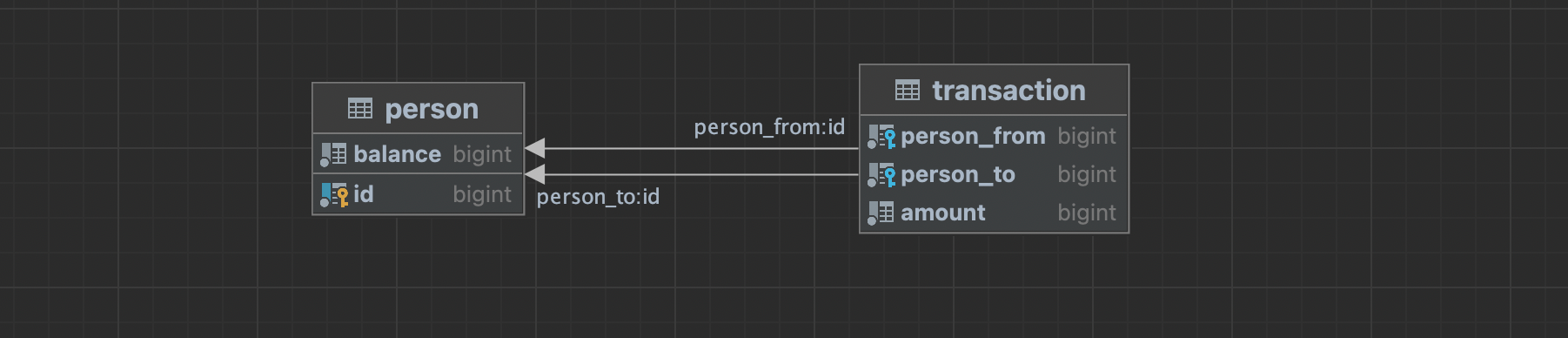

Возвращаясь к примеру с переводами, представим, что у нас есть 2 таблицы:

И мы хотим сделать перевод между первым и вторым пользователем 2. Других пользователей у нас в системе нет.

Мы уменьшаем баланс первого пользователя, потом создаём запись в таблице переводов, но случайно ошибаемся и записываем перевод несуществующему третьему пользователю. После чего пытаемся обновить баланс второго пользователя.

Между таблицами и есть связь, а пользователя с идентификатором 3 не существует, поэтому мы не сможем выполнить . И дальнейшее выполнение кода будет остановлено, то есть у первого пользователя баланс уменьшается, а у второго не увеличивается.

Исправим эту ситуацию с помощью транзакции:

Мы обернули код в команды и . Но теперь, когда произойдёт ошибка в операторе , изменения, внесенные первым оператором , не будут сохранены в базу данных. Таким образом, все три изменения будут записаны либо вместе, либо не будут записаны вовсе. А теперь переходим к родному для нас JDBC.

Разновидности трансакций

Операции, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции.

Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций.

Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк.

Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата.

Пример проведения транзакции

Давайте

рассмотрим простой пример онлайн

транзакции проводимой при совершении

покупки с использованием банковской

карты. Данная транзакция заключается

в переводе денежных средств между двумя

банковскими счетами. С одной стороны

здесь выступает банк-эмитент, на счету

которого размещены деньги покупателя

(и к нему прикреплена используемая

банковская карта), а с другой стороны —

банк-эквайер в котором располагается

счёт магазина.

Рассматриваемая

транзакция состоит из неделимого ряда

операций подробное описание которых

приведено в таблице ниже:

| № операции | Описание операции |

| 1 | После того как карта вставлена в платёжный терминал (предъявлена для оплаты) происходит отправка запроса от банка-эквайера к банку эмитенту. Запрос этот отправляется не напрямую, а через специальный процессинговый центр и имеет своей целью получение формального разрешения на перевод денег со счёта покупателя |

| 2 | После проверки и обработки запроса, процессинговый центр формирует запрос на авторизацию и отправляет его уже непосредственно в банк-эмитент |

| 3 | После получения запроса, банк-эмитент проверяет его корректность и либо одобряет его, либо отклоняет. В случае одобрения, операции присваивается уникальный код, который и отправляется обратно в процессинговый центр |

| 4 | Процессинговый центр передаёт полученный ответ (либо отказ, либо одобрение операции) банку-эквайеру. Далее в случае отрицательного ответа платёжный терминал магазина выдаёт покупателю отказ в совершении оплаты. А в случае положительного ответа происходит перечисление суммы покупки со счёта в банке-эмитенте на счёт в банке-эквайере и платёжный терминал магазина выдаёт покупателю чек подтверждающий факт оплаты. |

Как обходят антифрод

К примеру, если поднять на тоннеле firewall или настроить его на dedicate-сервере, система не будет видеть, какие порты открыты. Если в цепочку перед dedicate-сервером или туннелем добавить Tor, то двусторонний пинг не выдаст, что IP принадлежит хостинг-провайдеру из «черного списка», туннелю, VPN или SOCKS. Если предварительно просмотреть десяток-другой сайтов из выдачи Google, пообщаться в Facebook и открыть 100500 фото «ВКонтакте», история браузера и открытые вкладки не вызовут подозрений.

Мошенники звонят и представляются сотрудниками банка, чтобы узнать ответы на вопросы из стандартного списка. Часто пользователи всё им рассказывают, ничего не подозревая.

Наконец, те, кто обходят антифрод, имитируют поведение типичных покупателей. Если найти магазин через поиск, посмотреть там пару десятков товаров, что-то добавить в корзину, затем что-то убрать, пообщаться с консультантом и т.п., антифрод будет лояльнее.

Фантомное чтение / Phantom Reads

Когда: одинаковый запрос может вернуть НОВЫЕ строки, которые были закомичены из другой транзакции. Отличие от NON-REPEATABLE READ в том, что строки, которые мы уже разок прочитали остаются такими же, соответствнно здесь нет NON-REPEATABLE READ. Но при этом, запрос который сначала вернул 5 строк, может вернуть эти же пять строк, плюс ещё две свежие строки из другой транзакции — это PHANTOM READ;

Это ещё менее опасный эффект. Возникнуть он может в похожем на предыдущий примере, но если первая транзакция ещё ищет скидки, которые можно применить. Если сначала она найдёт три скидки, то Phantom Read возникнет, когда, впоследствии, этот же запрос может вернуть те же три скидки плюс одну новую.

Уровни изоляции

Уровни изоляции тоже описаны в стандарте, и они гарантируют отсутствие разных (с каждым разом всё более сложных) побочных эффектов.

При этом, “простые” эффекты включают в себя все более сложные, то есть если есть шанс на DIRTY READ, то и всё что сложнее его — можно тоже спокойно получить.

В прошлом сообщении эти эффекты описаны как раз в порядке возрастания “сложности”:

Таблица уровней изоляции и побочных эффектов, которые могут возникнуть (прим: все режимы гарантируют отсутствие потерянных обновлений)

Исходя из этой таблицы можно определить режимы изоляции транзакций. Например: режим REPEATABLE READ — это такой режим, где гарантируется отсутствие любых побочных эффектов, кроме фантомных чтений.

Подходы к реализации уровней изоляции

Существует два глобально различных подхода к реализации изолированности: блокирование и версионирование.

Версионирование (snapshot) означает, что транзакции будут работать со своей копией данных, не влияя друг на друга, но впоследствии несколько изменённых копий надо будет как-то слить в одну. Строгость версионирования регулирует моменты (когда) и размеры (сколько данных копировать) этих копий.

Блокирование (lock) означает, что одна транзакция будет ждать другую, чтобы избежать побочных эффектов, в зависимости от строгости уровней изоляции этих транзакций. Различные виды блокировок обеспечивают более гранулярное блокирование, например, только по строкам, или только на небольшой кусочек транзакции, а не на всю.

В описаниях блокировок часто всплывает понятие оптимистичной и пессимистичной блокировки. Это два высокоуровневых термина, которые обозначают следующее:

- Пессимистичная блокировка происходит как можно раньше, чтобы предотвратить как можно больше побочных эффектов, но транзакции чаще ждут друг-друга. Например, блокирование на обновление строк, которые прочитала транзакция в режиме read committed — это пессимистичная блокировка, потому что она происходит, как только ваша транзакция прочитала строки, не смотря на то, будет ли их кто-то обновлять или нет.

- Оптимистичная блокировка происходит как можно позже, чтобы транзакции реже ждали друг-друга. Плата за такой вид блокировки — необходимость обрабатывать “конфликт обновления”. Конфликт обновления происходит, например, когда “ваша” транзакция прочитала строки и хочет их обновить, но другая транзакция их уже обновила — при оптимистичной блокировке эта ошибка возникнет в “вашей” транзакции и её надо корректно обработать: как минимум, повторить транзакцию позже, как максимум, обработать ошибку прямо в коде транзакции.

Далее, рассмотрим подходы к блокировке/версионированию в MS SQL.

Реализация уровней изоляции в MS SQL

Давайте посмотрим, как уровни изоляции реализованы в Microsoft SQL Server.

Примечание 1: здесь начинается слабодокументированная зона, и я могу ошибаться, но готов вносить исправления и улучшать.

Примечание 2: возможно, эта глава будет расширена описанием shared-, exclusive-, range-locks: что это такое, в каком режиме и как оно используется.

Что такое неподтвержденная транзакция?

Неподтвержденная

транзакция — перевод, который после отправки не был добавлен

блок. Средства с кошелька списываются, но еще не зачисляются на счет получателя.

В итоге подобная операция попадает в очередь и может

быть выполнен позже. Напомним, что количество транзакций в блоке составляет около 2-3

тысяч. На создание нового блока уходит 10 минут.

В сети есть сайты предоставляющие информацию о Blockchain. Если вы

столкнулись с неподтвержденной

транзакцией биткоина, то получить больше информации по ней можно на

сайте Blockchair.com. На этом ресурсе можно узнать свое место в очереди.

Как работает управление транзакциями Спринга и “Джейпиэй” (JPA) / Гибернэйта (Hibernate)

Цель: синхронизация @Transactional от Спринга и “Джэйпиэй” (JPA) / Гибернэйта (Hibernate)

В какой-то момент вы захотите, чтобы ваше приложение Спринга интегрировалось с другой библиотекой баз данных, такой как Гибернэйт (популярная реализация “Джэйпиэй”) или “Жук” (Jooq) и т.д.

В качестве примера рассмотрим простой Гибернэйт (примечание: не имеет значения, используете ли вы Гибернэйт напрямую, или Гибернэйт через “Джэйпиэй”).

Переписывание из предыдущей версии в Гибернэйта будет выглядеть следующим образом:

Это обычная, старая Гибернэйта, точка входа для всех запросов в Гибернэйт.

Ручное управление сессиями (читай: соединениями с базой данных) и транзакциями с помощью АПИ Гибернэйта (API Hibernate).

Однако в приведённом выше коде есть одна огромная проблема:

Гибернэйт не будет знать об аннотации от Спринга.

Спринга не будет знать ничего о транзакциях Гибернэйта.

Но нам бы хотелось, чтобы Спринг и Гибернэйт интегрировались без проблем, то есть знали о транзакциях друг друга.

В простом коде:

Тот же , что и раньше

Но больше никакого ручного управления состоянием. Вместо этого и синхронизируются.

Как этого добиться?

Использование HibernateTransactionManager

Существует очень простое решение этой проблемы интеграции:

Вместо использования DataSourcePlatformTransactionManager в конфигурации Спринга, вы будете использовать HibernateTransactionManager (при использовании обычного Hibernate) или JpaTransactionManager (при использовании Гибернэйта через “Джэйпиэй”).

Специализированный обеспечит:

Управлять транзакциями через Гибернэйт, т.е. через .

Быть достаточно умным, чтобы позволить Спрингу использовать ту же самую транзакцию в коде Спринга, не отвносящемся к Гибернэйту, т.е. .

Как всегда, картинка может быть проще для понимания (хотя обратите внимание, что поток между прокси и реальным сервисом является лишь концептуально правильным и упрощенным)

Вот, вкратце, как вы интегрируете Спринг и Гибернэйт.

Для других интеграций или более глубокого понимания поможет беглый взгляд на все возможные реализации PlatformTransactionManager, которые предлагает Спринг.

Статусы транзакций

Каждой транзакции присущи два статуса:

- Транзакция завершена – оба банка одобрили транзакцию и оплата успешно совершена.

- Транзакция отклонена – возникли какие-либо проблемы с переводом средств, из-за которых операция не может быть выполнена.

Главное определение транзакции – ее неразрывность. Она может быть выполнена или нет. Никаких промежуточных статусов и значений быть не может.

Если транзакция отклонена одним из участников, то в зависимости от причин, владелец счета может получить сообщение о приостановке или отклонении.

Что значит «транзакции по вашей карте приостановлены»?

Такое сообщение получает владелец карты, которая временно заблокирована. Причины блокировки могут быть разнообразны:

- Срок действия карты истек.

- Счет временно заблокирован из-за многократного неправильного ввода ПИН-кода.

- Карта заблокирована банком из-за угрозы мошенничества.

- Карта заблокирована по заявке налоговой инспекции.

- Счет заблокирован по решению суда.

Также могут блокироваться и отдельные транзакции. Например, для реализации крупного транзакционного перевода банку потребуется дополнительное согласие плательщика на проведение. Или же получатель подозревается в мошенничестве либо незаконной деятельности.

«Транзакция отклонена» – что это означает?

Нередко при попытке оплатить транзакцией платежная система выдает одну из следующих форм отказа: платеж не совершен, транзакция отклонена, запрещена.

Причинами такого отказа могут быть следующие ситуации:

- Нахватает денег на балансе для денежного перевода в указанном объеме. Это самая распространенная причина, которая устраняется пополнением баланса любым доступным способом: перевод с другого счета, внесение наличных через терминал, кредит.

- Карта новая и еще не активированная. Для активации ее необходимо вставить в банкомат и ввести ПИН-код.

- Владельцы некоторых карт, например, «Мир» не могут осуществлять транзакции заграницу и оплачивать товары на зарубежных торговых онлайн-площадках.

- Ошибка при заполнении реквизитов отправителя (неверный номер счета, СVС, срок действия) или получателя (ошибка при вводе номера карты).

- Технические причины: неисправность терминала, потеря соединения с сервером, проблемы с банковским программным обеспечением.

Если на счету точно есть средства, карта не просрочена и проблем с вводом ПИН-кода не было, то за разъяснением причин приостановки транзакций следует позвонить в банк на горячую линию. Также можно лично обратиться в отделение банка.

В любом случае, если оплатить покупку или перевести деньги не удается, не стоит паниковать. Приостановка и отклонение транзакции – это действенный инструмент для защиты средств клиентов банка, и применяется он для обеспечения финансовой безопасности владельца счета.

Транзакция на примере

Разберем на простом примере, как происходит транзакция.

Пример такой: человек расплачивается картой, совершая покупку в магазине.

В схеме проведения данной транзакции принимают участие:

- Продавец — магазин, принимающий к оплате карту;

- Покупатель — человек, оплачивающий своей картой покупку;

- Банк-эмитент — банк, выпустивший карту;

- Банк-эквайер — банк, к которому подключен платежный терминал;

- Процессинговый центр — компания, обеспечивающая технологическое взаимодействие между сторонами расчетов с использованием пластиковых карт.

Как происходит транзакция? Продавец вставляет карту покупателя в платежный терминал и набирает сумму к оплате, при необходимости покупатель подтверждает ее вводом пин-кода. Банк-эквайер через процессинговый центр отправляет в банк-эмитент запрос о возможности осуществления указанной операции. Получив запрос, процессинговый центр проверяет его и передает в банк-эмитент. Банк-эмитент тоже проверяет запрос и либо удовлетворяет его, либо отклоняет. Если запрос был одобрен — ему присваивается уникальный код (номер транзакции). Ответ отправляется обратно через процессинговый центр в банк-эквайер. Процессинговый центр принимает полученный ответ и передает его в банк-эквайер, а банк-эквайер передает ответ продавцу на платежный терминал. Если был отказ — продавец видит это и сообщает покупателю об отказе в проведении операции (ошибка транзакции). Если запрос был одобрен — банк-эмитент блокирует сумму оплаты на карте, а платежный терминал продавца выдает чек об успешной оплате. В дальнейшем банк-эмитент перечисляет заблокированную сумму покупки банку-эквайеру, а банк-эквайер зачисляет ее на счет продавца за минусом своей комиссии.

Схема проведения транзакции в описанном виде может показаться несколько сложной, но фактически все это производится автоматически электронными алгоритмами, поэтому вся транзакция занимает несколько секунд времени.

Блокчейн транзакция

Отдельно стоит выделить блокчейн транзакции — это транзакции, совершаемые по новой технологии блокчейн. Множество компьютеров, объединенных в единую сеть, обрабатывают операцию и шифруют ее криптографическими технологиями, совершая так называемое хэширование. Когда все компьютеры, осуществляющие хэширование, достигают единого результата, формируется сигнатура — специальная цифровая подпись. Операция подписывается этой подписью и формируется новый блок в цепочке блоков, который впоследствии уже не может быть изменен.

Блокчейн транзакции чаще всего используются при совершении операций с криптовалютами, но не со всеми — некоторые из них основаны на других технологиях. Кроме того, транзакции блокчейн применяются в других сферах, в том числе уже внедряются и в банковские технологии.

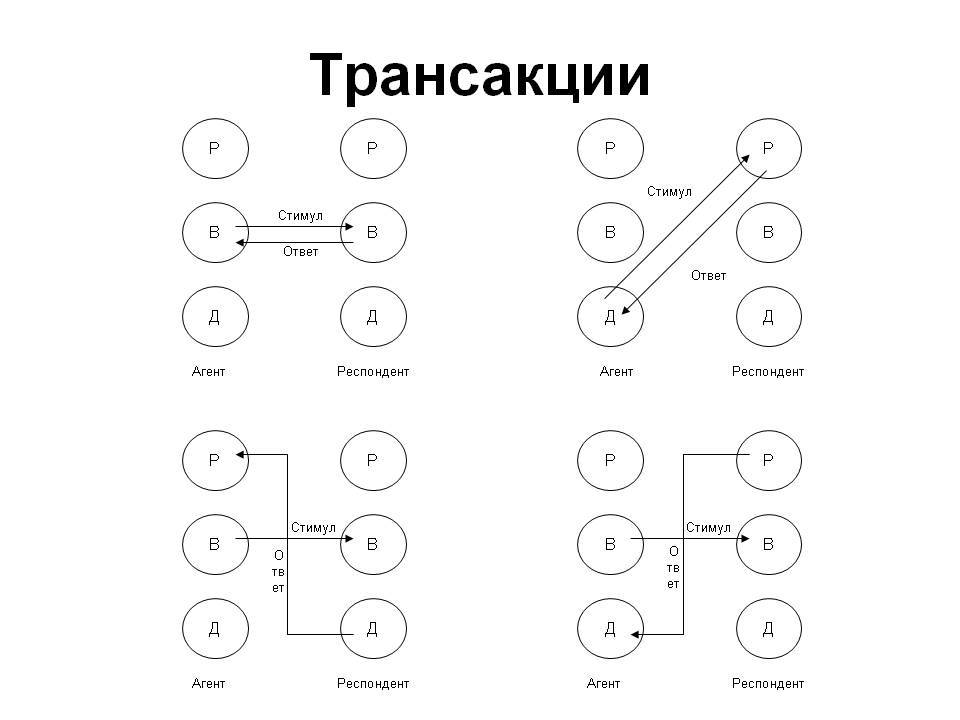

История открытия и изучения

Транcакция — это единица общения между двумя людьми. Таким образом, трансакционный анализ — это изучение общения между людьми. Американский психиатр Эрик Берн сделал ее популярной, когда в 1964 году опубликовал свою книгу «Игры, в которые играют люди. Люди, которые играют в игры». В этой книге он рассказал, что человек относится к другим в трех различных состояниях своей личности: родитель, взрослый или ребенок.

Когда человек находится в своем эго — Родитель, то судит, одобряет, поздравляет, критикует или обвиняет. Можно говорить о заботливом родителе («это то, что тебе подходит») или о жестком родителе («если ты не будешь так поступать, ты знаешь, что я тебя накажу»).

Это результат внешних воздействий на личность. Человек в основном воспроизводит поведение и критерии своих родителей в первые годы своей жизни, когда все они были сильны.

Когда человек находится в своем эго — Взрослого, то он воспринимает информацию, изучает, размышляет, работает или информирует других.

Это часть личности, сформированная на основе собственного опыта. Кроме того, он, как и компьютер, объективно обрабатывает получаемую информацию, рассчитывая свои шансы на достоверность на основе своего предыдущего опыта.

Наконец, когда человек находится в своем эго Ребенка, то он смеется и плачет, когда он счастлив или грустит. Есть два способа реагировать: как ребенок-конформист, покорно принимающий норму, или как ребенок-бунтарь, отвергающий ее.

Это та часть личности, которая строится в первую очередь на ощущениях и чувствах. Это проявляется в тех же выражениях, что и в возрасте трех, пяти или семи лет. Можно сказать, что это действует спонтанно.

Расширенная информация о клиентах

Процедура чарджбэк – это особенная позиция. Проверка транзакции осуществляется в определенном режиме. Отменить транзакцию возможно только по истечению времени.

Помимо данных платежной карты и личной информации, мы видели, как мошенники покупали и продавали идентификаторы устройств и водительские права. Мошенники могут использовать это, чтобы казаться более убедительным, или они могут смешивать различные данные о клиентах и создавать новые учетные записи под этими искусственными (поддельными) идентификаторами. Эта тактика часто используется в банковском мошенничестве. Вернуть деньги по чарджбэк возможно – об этом должен помнить каждый. Документы для чарджбэка – это обязательный пункт для возврата.

Изоляция транзакций

Чтобы параллельные транзакции могли выполняться, не мешая друг другу, придумали концепцию изоляции транзакций. Всего есть четыре уровня изоляции, но некоторые базы данных вводят свои уровни.

Чтение неподтверждённых данных (read uncommitted)

Самый низкий уровень изоляции. Можно свободно читать незафиксированные изменения других транзакций, но запись идет строго последовательно. Таким образом, исключается только проблема потерянных обновлений: гарантируется, что в итоге в ячейку запишут нужное значение все транзакции по очереди.

Обычно для этого используют блокировку на запись ячеек, предназначенных для изменения в рамках текущей транзакции. На чтение блокировки не ставятся.

Чтение подтверждённых данных (read committed)

Можно свободно читать все изменения своей транзакции и зафиксированные изменения чужих транзакций. Исключаются потерянные обновления и грязное чтение, остаются проблемы неповторяемых чтений и фантомов.

Повторяемое чтение (repeatable read)

Можно читать все изменения только своей транзации. Данные, измененные другими транзакциями, недоступны. Остается только проблема фантомных чтений.

Сериализуемый (serializable)

Транзакции полностью изолируются друг от друга, каждая выполняется так, как будто параллельных транзакций не существует.

Трансакционные издержки

Трансакционными

издержками (transaction coast)

принято называть все те

затраты которые непосредственно связаны

с самим процессом проведения сделки

(транзакции). Этот термин был впервые

введён в 1937 году американским экономистом

Рональдом Коузом в его исследовании

под названием «Природа фирмы» («The

Nature of Firm»).

Эти издержки

часто сравнивают с силами трения, с

которыми неизбежно сталкивается любой

движущийся механизм в процессе работы.

По утверждению Рональда Коуза отсутствие

трансакционных издержек в глобальном

масштабе привело бы к тому, что целая

вечность была бы прожита за несколько

мгновений. Ведь при таких условиях все

процессы во Вселенной происходили бы

моментально без задержек связанных с

трансакционными издержками (например,

с поиском необходимой информации).

В зависимости

от той стадии процесса на которой они

возникают, все трансакционные издержки

можно поделить на две основные категории:

- Предполагаемые

(ex-ante); - Фактические

(ex-post).

Предполагаемые

трансакционные издержки это все те,

которые возникают ещё до момента

заключения сделки. К ним можно отнести

все затраты на предварительный сбор

данных, переговоры предшествующие

подписанию договора и т.п.

К фактическим

трансакционным издержкам относят

все те, которые возникают уже после

заключения сделки и связаны непосредственно

с её исполнением. К таковым, например,

можно отнести комиссионные уплачиваемые

брокеру за совершение сделки.

Вообще выделяют

следующие виды трансакционных издержек:

- Затраты**

связанные с поиском и обработкой всей

необходимой информации; - Затраты

связанные с процессами переговоров и

принятия решения; - Затраты на

контроль и измерение; - Затраты на

юридические нужды связанные с выполнением

всех условий сделки.

** Под затратами

здесь и далее понимаются не только

затраты денег, но также и таких ресурсов

как время, труд и т.п.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Как проводится банковская транзакция? Технические особенности операции

Стандартная банковская транзакция представляет собой перевод денежных средств по указанным клиентом реквизитам, подтверждающие документы (платёжное поручение, кассовый чек) формируются автоматически. По запросу клиента бумаги можно распечатать и заверить подписью. Платёжная операция проводится в несколько этапов.

Владелец банковского счёта или карты указывает реквизиты для отправки средств. Если транзакция проводится в безналичной форме, плательщик вручную заполняет банковские реквизиты получателя. Например, бухгалтер предприятия формирует платёжные поручения для перечисления командировочных выплат всем сотрудникам. Если транзакция проводится в точке продаж, плательщику нужно приложить карту или смартфон к кассовому терминалу. Например, покупатель в продуктовом гипермаркете прикладывает кредитную карту с модулем Pay Pass для оплаты. Если транзакция проводится онлайн, клиенту нужно указать платёжные данные карты (номер, срок действия, ФИО держателя, код безопасности). Например, клиент онлайн магазина Ozon оплачивает заказ, указывая данные дебетовой карты.

Банк-эквайер передаёт входящую операцию в ЦОД (центр обработки данных). Если транзакция проводится в безналичной форме, функцию банка-эквайера выполняет финансовая организация, открывшая расчётный счёт получателю платежа. Например, компания открыла расчётный счёт для платежей в банке Точка, поэтому все транзакции обрабатывает эта финансовая организация. Если транзакция проводится офлайн или через интернет, банком-эквайером является организация, обслуживающая безналичные платежи в данной торговой точке. Например, сеть продуктовых гипермаркетов пользуется услугами эквайринга от Сбербанка, обрабатывающего все платежи покупателей. ЦОД банка-эквайера проверяет срок действия карты, отсутствие блокировки банковского счёта и затем обращается к банку-эмитенту.

Банк-эмитент карты или счёта списывает средства в адрес получателя. На этом этапе банк, обслуживающий счёт или пластиковую карту, проверяет баланс доступных средств с учётом дневных лимитов, корректность ввода ПИН-кода (для платежей по картам), проводит конвертацию средств (при операциях за границей) и передаёт деньги получателю. Отправленные банком-эмитентом средства поступают на сервер платёжной системы (Visa, MasterCard или Мир), затем поступают на банковский счёт либо карту получателя.

Большинство безналичных транзакций обрабатываются за несколько минут, затем средства поступают на счёт получателя. Однако, ЦОД банка-эквайера или сервер платёжной системы могут задержать фактическое списание средств со счёта плательщика (например, из-за технического сбоя, окончания банковского дня). Такие транзакции получают статус Авторизация ожидает подтверждения, означающий предварительную блокировку средств на счёте плательщика. Например, при использовании дебетовой карты банка Тинькофф с функцией кэшбека бонусные рубли начисляются после подтверждения транзакции банком-эквайером.