Как подготовить контракт на три стороны

Трехстороннее соглашение (образец) — это многоуровневый документ, поэтому участники должны прописывать все условия и грамотно устанавливать свои права и обязанности.

Для того чтобы его заключить, необходимо следовать данной инструкции. При составлении юридического документа необходимо:

- Обозначить правовой статус каждого из участников сделки.

- Определить полномочия всех трех сторон.

- Детерминировать обязательства, которые каждый участник в дальнейшем возьмет на себя, и проанализировать каждое такое обязательство, включив в трехсторонний контракт все существенные условия.

- Установить сроки исполнения и порядок оплаты по договорным обязательствам.

- Указать, что документ составлен в трех экземплярах, по одному для каждой стороны.

- Внести реквизиты каждого участника, подписать и поставить печати.

Что такое трехсторонний взаимозачет

Возможность зачета взаимных требований как в двустороннем, так и в многостороннем порядке содержит ГК РФ (ст. 410,154). При этом соблюдается ряд условий. Требования должны быть однородными, то есть сопоставимыми. Например, денежные требования сопоставляются с денежными же требованиями, требования в рублях сопоставляются со встречными, выраженными аналогично. Возможно сопоставить и денежные требования, выраженные в разных валютных единицах, при условии что в акте прописан курс перевода иностранной валюты в рублевый эквивалент.

Как оформить трехсторонний взаимозачет?

В то же время если при взаиморасчетах фигурируют, например, задолженности за покупку ТМЦ, выполнение ремонтных работ техники, и расчеты по аренде, то такие требования однородными не признаются: ремонт техники является обязательством, а другие требования выражены в денежной форме.

Внимание! Если курс перевода в документах не прописан, такие требования не признаются однородными, что может служить основанием для признания взаиморасчета недействительным. Об этом свидетельствует судебная практика (см

Пост. ФАС СКО No Ф08-2593/99 от 01-12-99 г.).

Требования по общему принципу должны включаться в сделку тройного взаимозачета так, чтобы их срок исполнения уже наступил. Статья 410 ГК РФ допускает исключения, в соответствии с законом. Если сроки погашения в договорах отсутствуют, то это требование не берется в расчет: трехсторонний взаимозачет возможен в любое время, по выбору сторон.

При частичном погашении способом взаимозачета в расчет берется меньшая сумма, а у одной из сторон или нескольких участников сделки образуется остаток задолженности. Все стороны сделки должны согласиться с ее условиями.

Вопрос: Как отражается в учете организации «А» (заемщика/подрядчика) проведение трехстороннего взаимозачета? Организация «А» (заемщик) имеет обязательство перед организацией «Б» (заимодавцем) по возврату краткосрочного беспроцентного займа на сумму 500 000 руб. Организация «Б» (покупатель) имеет обязательство по оплате товара, поставленного организацией «В» (продавцом) на сумму 590 000 руб. (в том числе НДС). Организация «В» (заказчик) имеет обязательство по оплате работ, выполненных организацией «А» (подрядчиком) на сумму 708 000 руб. (в том числе НДС 118 000 руб.). Стороны заключили соглашение о погашении взаимных обязательств и требований на сумму 500 000 руб., о чем составили соответствующий акт. После проведения зачета организация «В» перечислила организации «А» остаток задолженности по договору подряда. В налоговом учете применяется метод начисления. Посмотреть ответ

В некоторых случаях взаимозачет исключен:

- задолженность возникла более 3-х лет назад, и ее невозможно истребовать в соответствии с законом;

- требования касаются возмещения вреда, причиненного здоровью (жизни);

- требования касаются расчетов по алиментам (пожизненного содержания);

- взаимозачет прямо запрещен договором либо в законодательном порядке.

(По тексту ГК РФ, ст. 411).

Рассмотрим пример. Пусть условно организация A должна B 65000 рублей, а B должна C 55000 рублей. С должна Д 75000 рублей. Д должна А 70000 рублей. Расчет взаимозачета делают по наименьшей сумме задолженности — 55000 рублей. Ее организация В должна С. По результатам сделки В полностью гасит свой долг, А С, Д будут иметь остатки задолженностей:

- А должна B (65000-55000) 10000 руб.

- С должна Д (75000-55000) 20000 руб.

- Д должна А (70000-55000) 15000 руб.

При этом если какая-либо организация R имеет претензии к одному из участников указанной сделки на определенную сумму, но не имеет задолженностей, во взаимозачет ее не включают. Расчеты она ведет с контрагентом индивидуально.

Бухгалтерские и юридические услуги

Получите консультацию по вашему вопросу!

Что с долгами: списать нельзя оставить, № 16

- Учет списания безнадежной дебиторской задолженности, № 23

- Можно ли создать резерв на непросроченные долги покупателей, № 21

- Чем рискует продавец, получая деньги не от покупателя, а от третьего лица, № 21

- Финансовая помощь от дружественной компании: учет, налоги, оформление, № 20

- Новые претензии заказчиков — новые налоговые решения, № 20

- Вы мне должны? Я вам прощаю, № 20

- Есть претензии к выполненным работам? Есть налоговое решение, № 19

- Некому получать долг… Значит, быть доходу. № 17

- Безнадежный долг не связан с реализацией: списывать ли его за счет налогового резерва. № 17

- Договор расторгнут: что потом. № 17

- Считаем и взыскиваем неустойку, № 16

- Ваш должник исчез из ЕГРЮЛ.

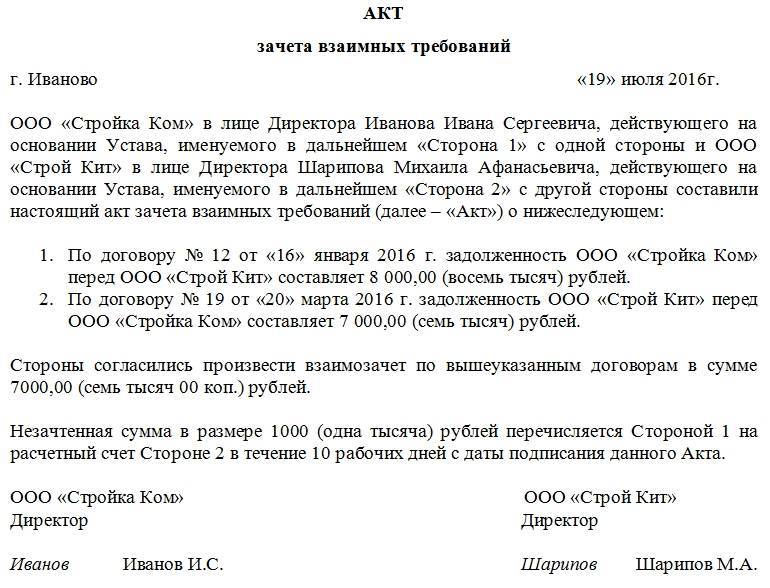

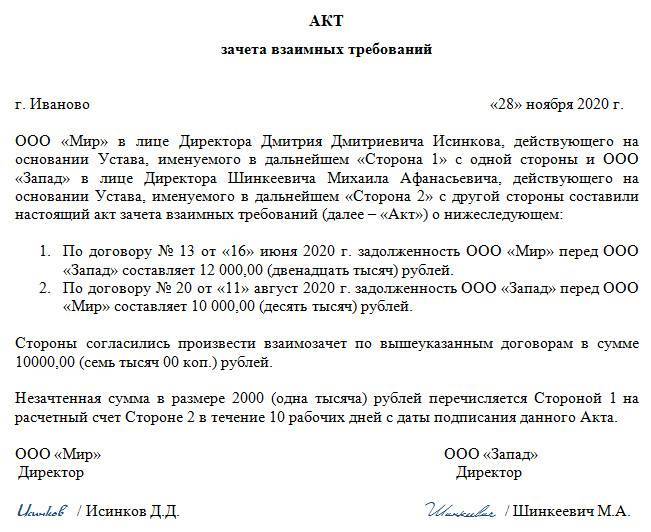

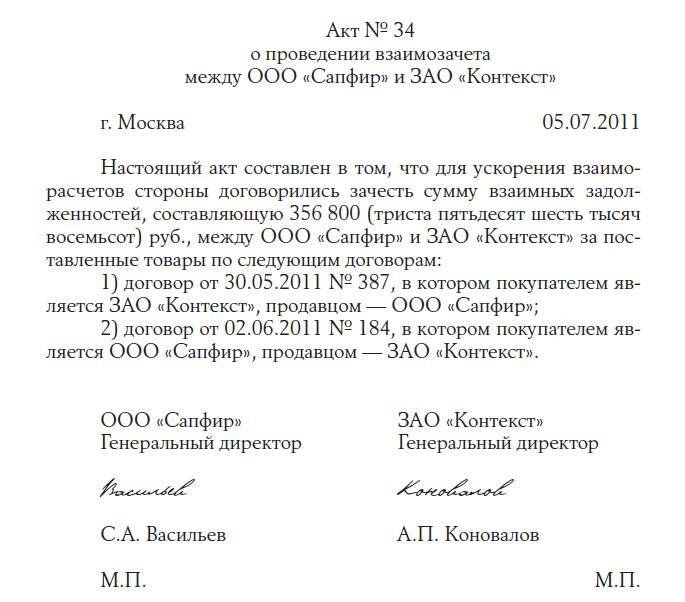

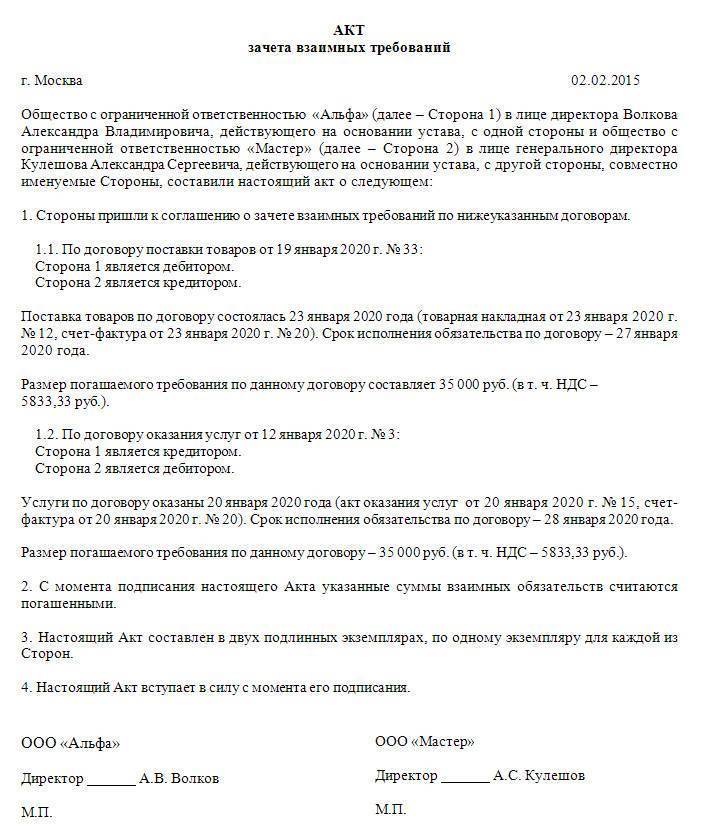

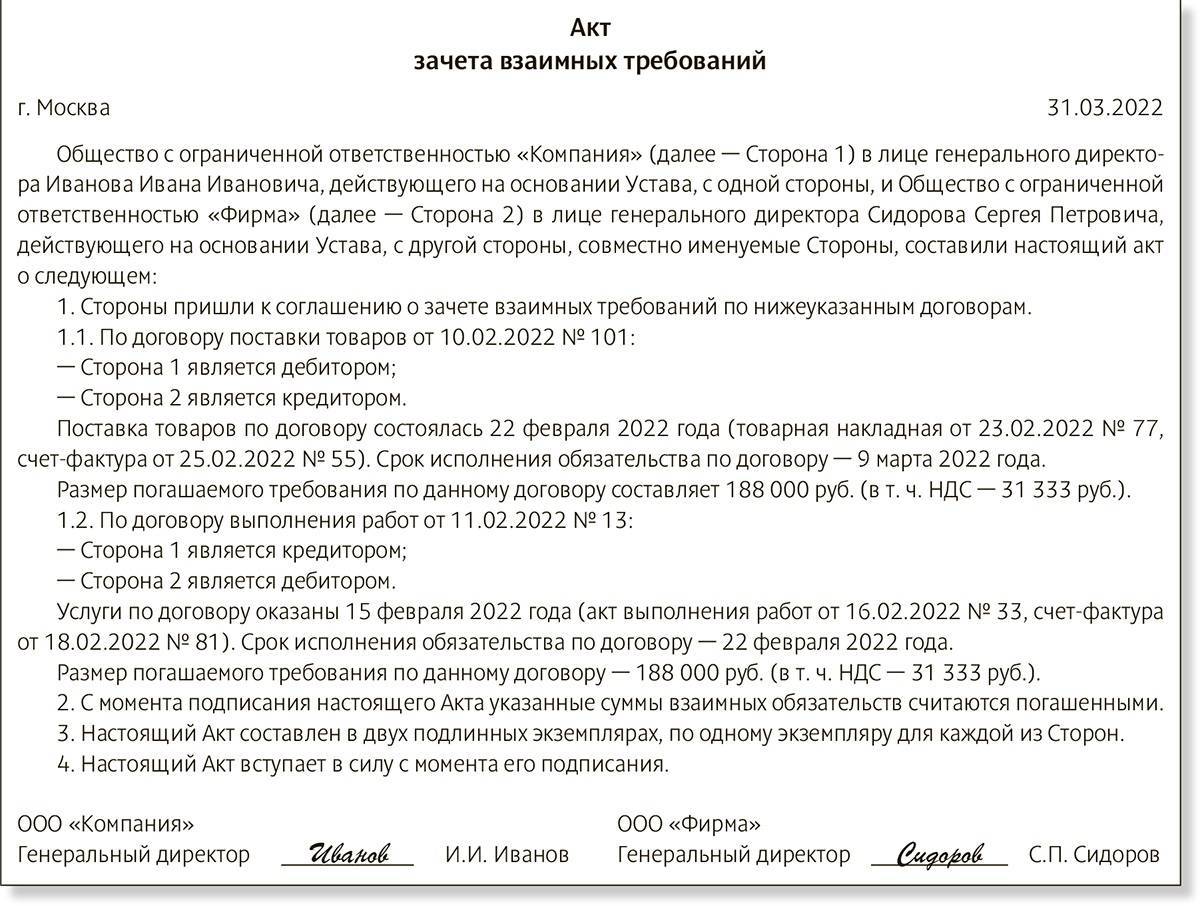

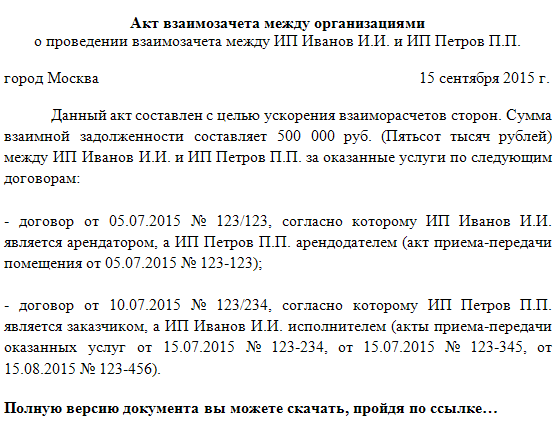

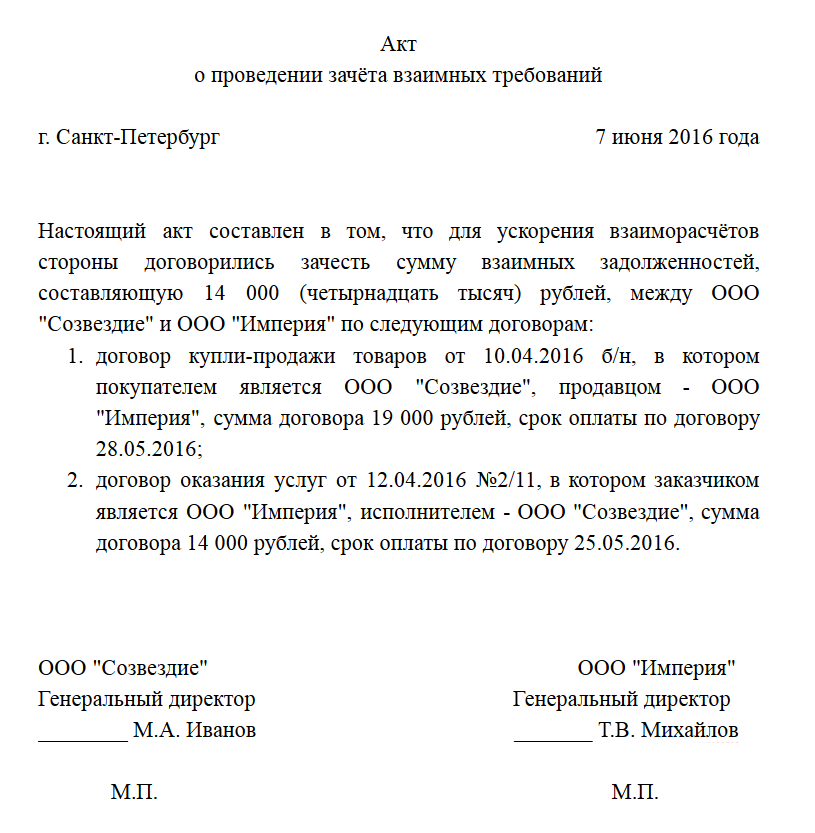

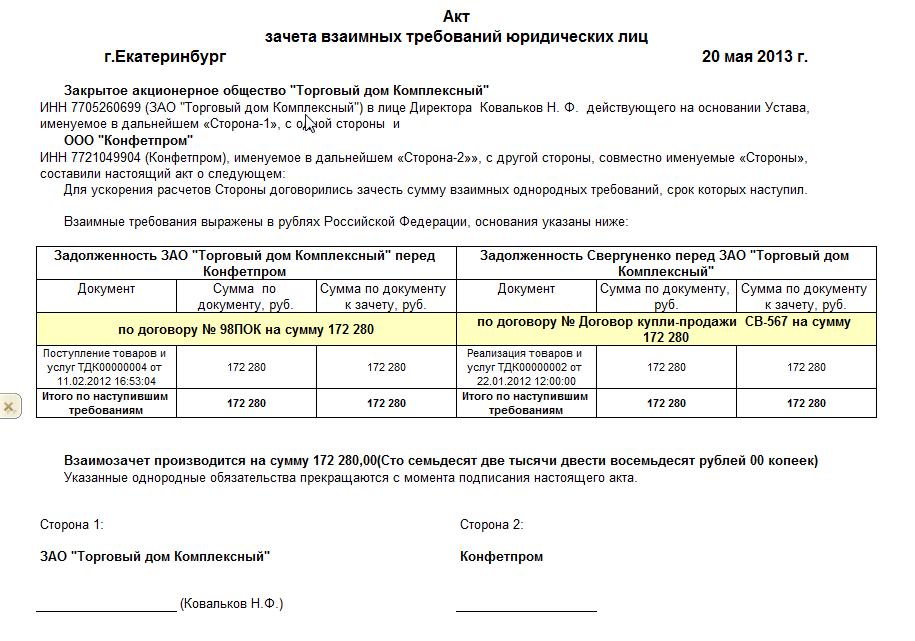

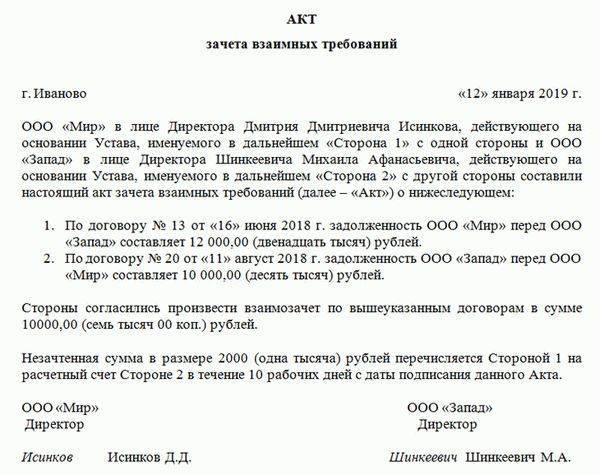

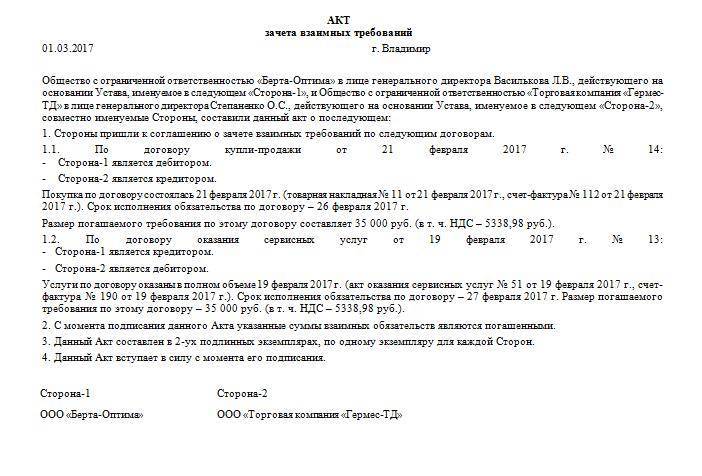

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

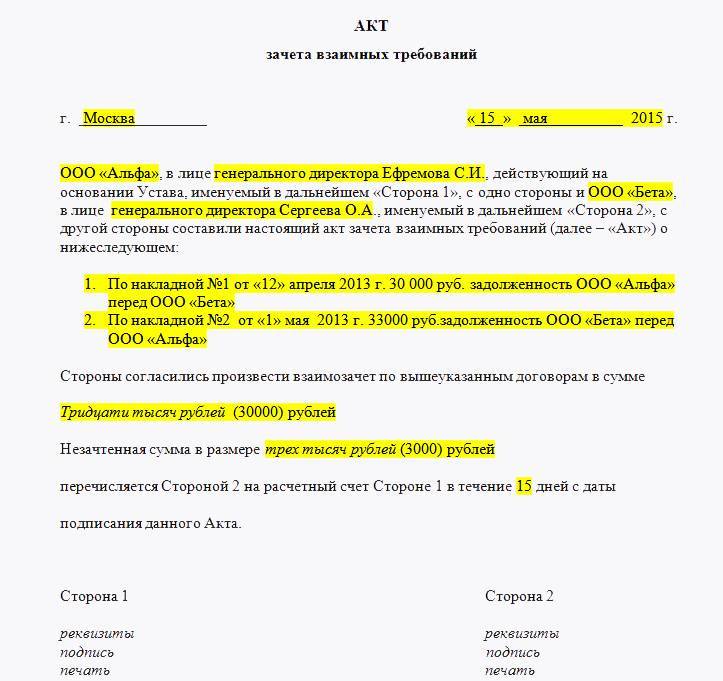

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Понятие взаимозачета

Отношения коммерческих организаций могут подразумевать двойственный характер: одна и та же сторона может одновременно выступать кредитором и должником. Например, компания 1 заказывает у компании 2 обслуживание компьютеров, а параллельно с этим продаёт ей канцтовары. По ходу взаимодействия у сторон образуются встречные задолженности. Один из способов урегулировать их — использовать взаимозачёт.

Что такое взаимозачет между организациями? Если говорить простым языком, то это обоюдное встречное прощение денежных долгов или других обязательств. Например, компания 1 прощает компании 2 долг за канцтовары, а компания 2 в обмен на это отказывается от требований по долгам за обслуживание компьютеров. С точки зрения закона, это совершенно нормальный подход. Для сторон он удобен, потому что позволяет с помощью одного соглашения (акта или соглашения) урегулировать спор и отказаться от нескольких денежных операций и сопровождающего их документооборота.

Чтобы произвести взаимозачёт, необязательно иметь равнозначные обязательства. На практике это почти невозможно, потому что стороны сделки почти всегда должны друг другу разные суммы. Вопрос решается просто: зачёт требований оформляется по меньшей сумме. Допустим, компания 1 должна 150 тысяч рублей, а компания 2 — только 100 тысяч. Стороны вправе оформить взаимозачёт на 100 тысяч, а компания 1 останется должна 50 тысяч рублей.

Взаимозачет помогает организациям упростить документооборот и сэкономить время

Среди безусловных преимуществ такого типа исполнения обязательств отметим возможность не расходовать деньги по операциям, экономический эффект которых равен нулю. Без взаимозачёта компания 2 перевела бы 100 тысяч партнёру, тот перевёл бы ей обратно 150. Смысл операций почти отсутствует, а в отдельных случаях сторонам пришлось бы платить банковскую комиссию (но есть потерять выгоду). Гораздо проще сделать взаимный зачёт, в компании 1 перевести контрагенту 50 тысяч рублей.

Взаимозачёт — это право, а не обязанность партнёров. Если компания считает, что стандартное исполнение обязательств удобнее, он вправе использовать его.

Способы осуществления взаимозачета

Как провести взаимозачет? Есть 2 варианта:

- в одностороннем порядке;

- в двустороннем порядке или по соглашению сторон.

410 статья ГК РФ указывает, что достаточно письменного уведомления одной из сторон. Например, компания 1 решает, что гораздо удобнее исполнить взаимные обязательства с компанией 2 взаимным зачётом требований. Она готовит письменное уведомление, где указывает:

- наименования сторон (названия, адреса, уставный документ);

- объём взаимных требований — кто кому сколько должен;

- сумму встречного зачёта;

- остаток долга и сроки его выплаты (если предполагается).

Чтобы акт вступил в законную силу, необходимо убедиться, что контрагент:

- получил уведомление;

- не имеет принципиальных возражений.

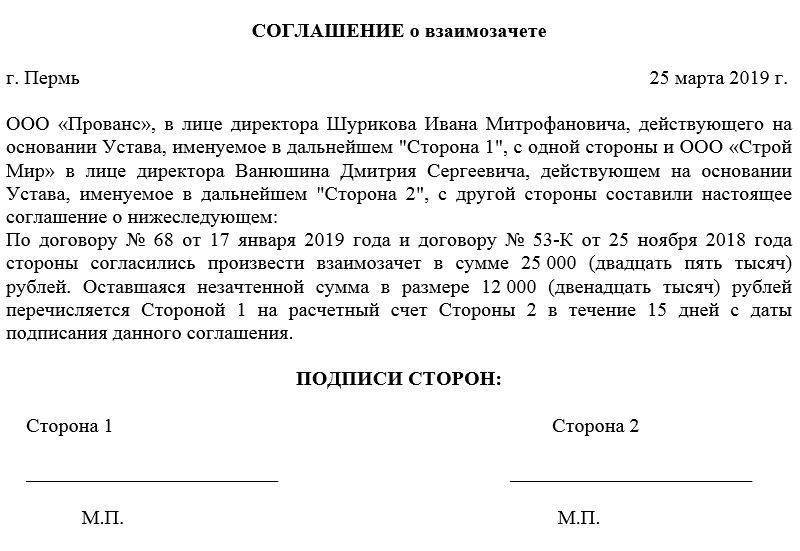

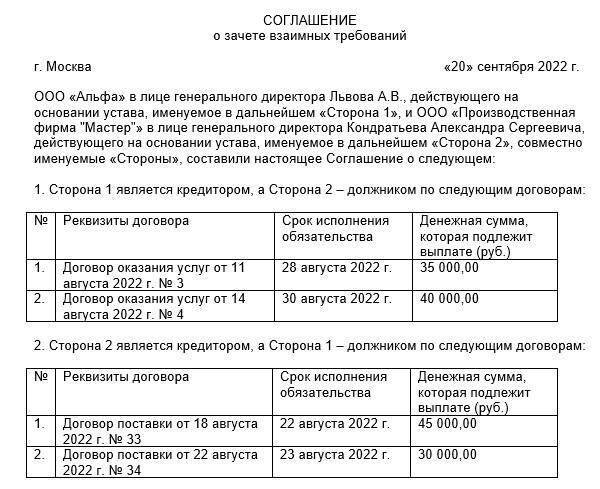

При двустороннем урегулировании составляется не акт, а соглашение. Оно будет содержать ту же информацию, но документ подпишут обе стороны сделки.

Документальный учёт зависит от режима налогообложения. Если организация работает по ОСНО и использует для расчёта налога на прибыль метод начисления, взаимный зачёт никак не повлияет на размер обязательств перед ФНС. Нет ни доходов, ни расходов.

При кассовом методе организация указывает сумму встречного прощения требований как доходы и расходы. Аналогичным образом поступают при работе по УСН.

На расчёт НДС взаимозачёт не влияет, потому что обязательство по его уплате возникает в момент отгрузки товаров.

В бухгалтерском балансе взаимозачёт отражается в строках:

- дебет — 60, 76;

- кредит — 62, 76.

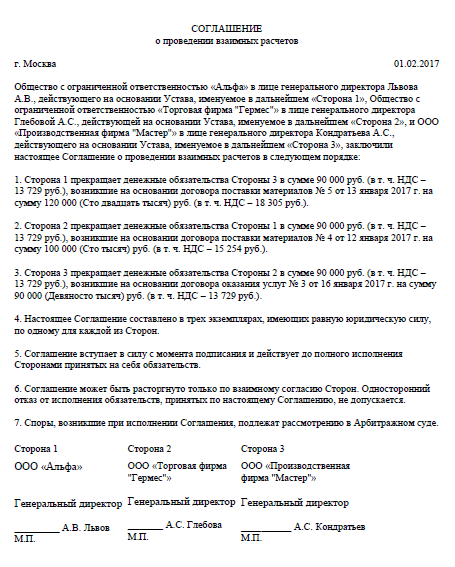

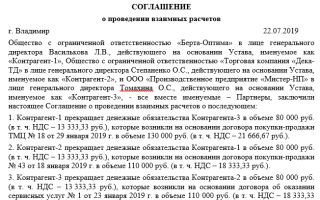

Взаимный зачёт может быть не только двусторонним, но и трёхсторонним. Он используется в ситуациях, когда компания планирует перечислить деньги своего контрагента кредитору (при условии, что между кредитором и контрагентом тоже есть какие-то отношения).

Образец соглашения о взаимозачете

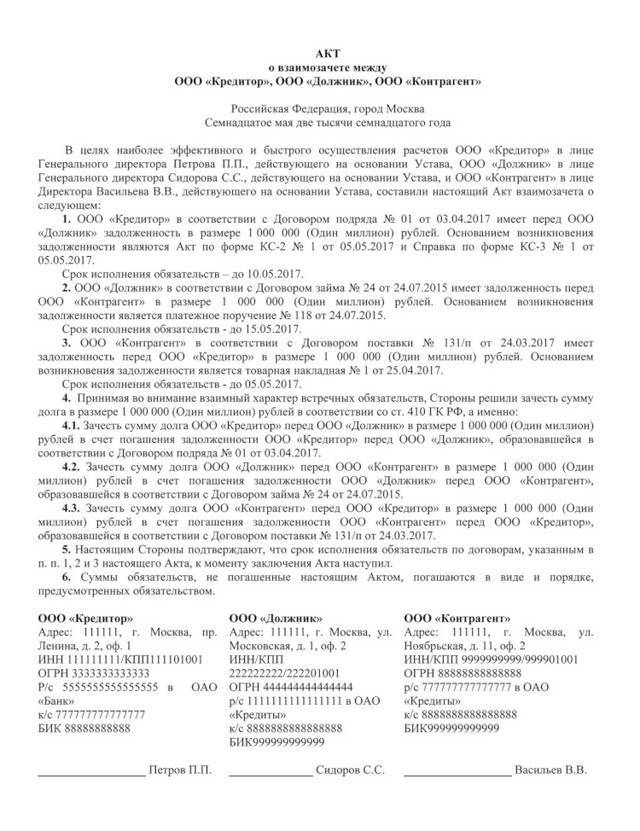

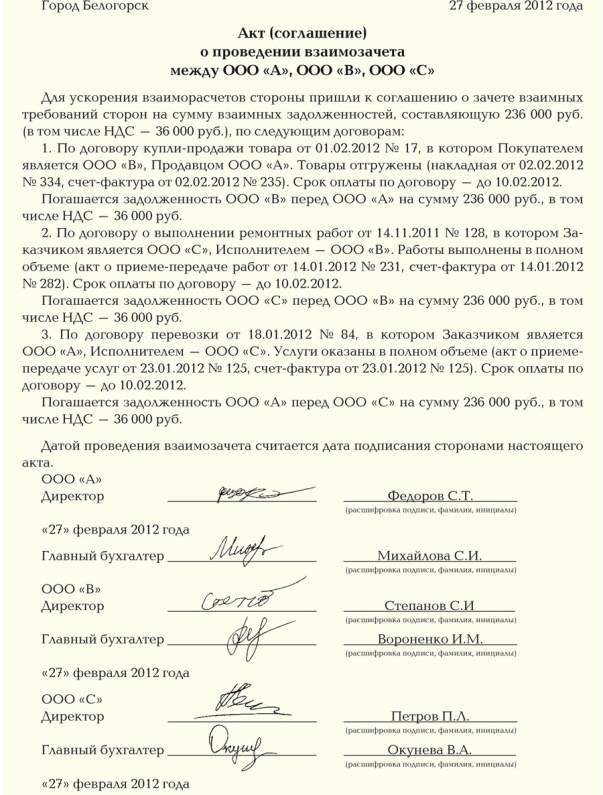

Взаимозачёт между тремя организациями

Возникают ситуации, когда участниками взаимозачёта становятся не две, а три организации.

Условия проведения, документы

Случаи, когда взаимозачёт возможен и невозможен, также регулируются ст. 410 и ст. 411 ГК РФ. Однако существуют определённые условия для проведения трёхстороннего взаимозачёта:

- каждая компания является для другой и кредитором, и дебитором одновременно (компания А — дебитор компании B и кредитор компании С; компания В — дебитор компании С и кредитор компании А; компания С — дебитор компании А и кредитор компании В);

- имеет место цикличность и однородность обязательств;

- задолженность не является просроченной;

- обязательства и сумма долга подтверждены трёхсторонним актом сверки.

Образцом соглашения о взаимозачёте может служить двустороннее соглашение. В нём обязательно должны быть прописаны:

- все участники;

- сумма долга;

- условия обязательств;

- величина взаимозачета;

- время проведения;

- дебиторские и кредиторские задолженности до и после проведения взаимозачета;

- утверждённые акты сверок сторон.

Все суммы, подлежащие взаимозачёту, нужно указывать с выделением НДС

Бухгалтерские проводки на примере

имеет долговое обязательство перед организацией ООО «В» на сумму 20 000 рублей, ООО «В» имеет долговое обязательство перед в размере 40 000 рублей, ООО «С» имеет задолженность перед ООО «А» на сумму 15 000 рублей. Было принято трёхстороннее соглашения о проведении операции взаимозачета с целью частичного погашения задолженности на сумму 15 000 рублей.

Таблица: взаимозачёт в учёте ООО «А»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/C | К 90 | Поставка товаров для ООО «С» | 15 000 |

| Д 41 | К 60/B | Принятие товара от поставщика ООО «В» | 20 000 |

| Д 60/B | К 62/С | Взаимозачёт | 15 000 |

Таблица: взаимозачёт в балансе ООО «B»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/А | К 90 | Поставка товаров для ООО «А» | 20 000 |

| Д 41 | К 60/C | Принятие товара от поставщика ООО «С» | 40 000 |

| Д 60/C | К 62/A | Взаимозачёт | 15 000 |

Таблица: проводки по взаимозачёту в ООО «С»

| Дебет счёта | Кредит счёта | Сумма (руб.) | |

| Д 62/B | К 90 | Поставка товаров для ООО”В» | 40 000 |

| Д 41 | К 60/А | Принятие товара от поставщика ООО «А» | 15 000 |

| Д 60/А | К 62/В | Взаимозачёт | 15 000 |

Итак, был осуществлён неполный взаимозачёт, равный сумме 15 000 рублей, между , ООО «В», ООО «С».

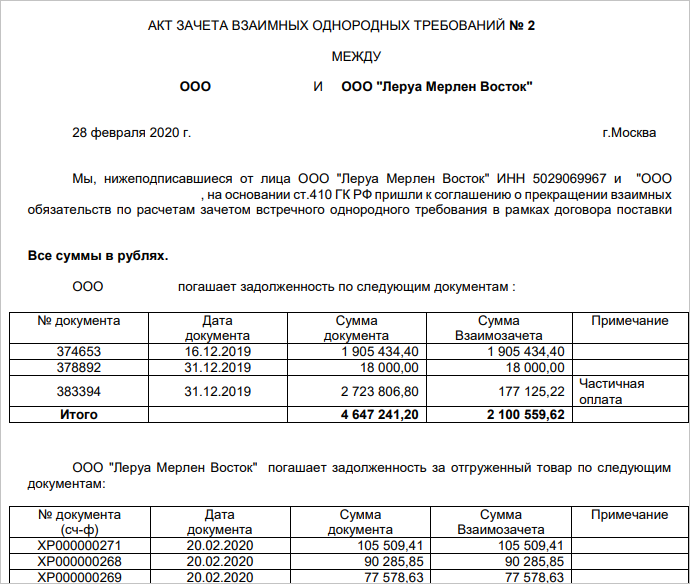

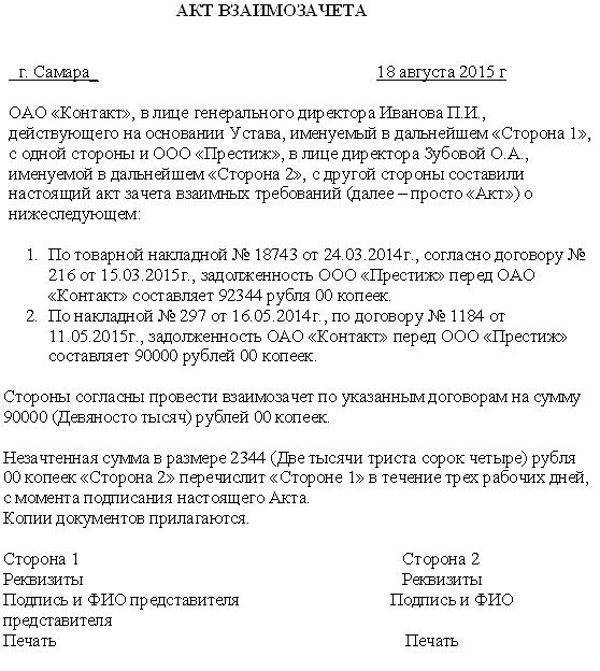

Что такое акт взаимозачета

Стоит отметить, документ составляется только в том случае, если обе стороны на это согласны. При наличии задолженностей одного типа их можно погасить, если другая сторона предъявит встречные денежные обязательства. При этом нет необходимости множество раз перемещать средства с одного счета на другой. Благодаря такому документу операции по различным счетам можно существенно сократить, соответственно, сэкономить время на их оформление.

(Видео: «Акт взаимозачета с контрагентом в 1с 8.3.0»)

Главная цель, которую преследует составление подобного документа, заключается в том, чтобы избежать разногласий между организациями. Однако достичь этого можно лишь в том случае, если правильно оформить данный акт. К основным преимуществам составления данного документа можно отнести:

- экономия времени, ведь вместо множества различных документов понадобится оформить лишь один акт;

- так как нет необходимости производить большое количество платежей, удается избавиться от многочисленных банковских комиссий;

- даже длительные и крупные задолженности между сторонами могут погашаться достаточно просто.

Закон хоть и разрешает оформлять взаимозачет в одностороннем порядке, но сделать это достаточно проблематично. Намного проще выполнить данную процедуру по обоюдному желанию.

Кем и когда составляется документ

Можно сказать, этот документ пользуется большой популярностью у организаций, которые относятся к представителям среднего и малого бизнеса. Практика показывает, именно такие компании чаще всего испытывают финансовые трудности. Именно акт взаимозачета является оптимальным вариантом решения проблем, связанных с деньгами.

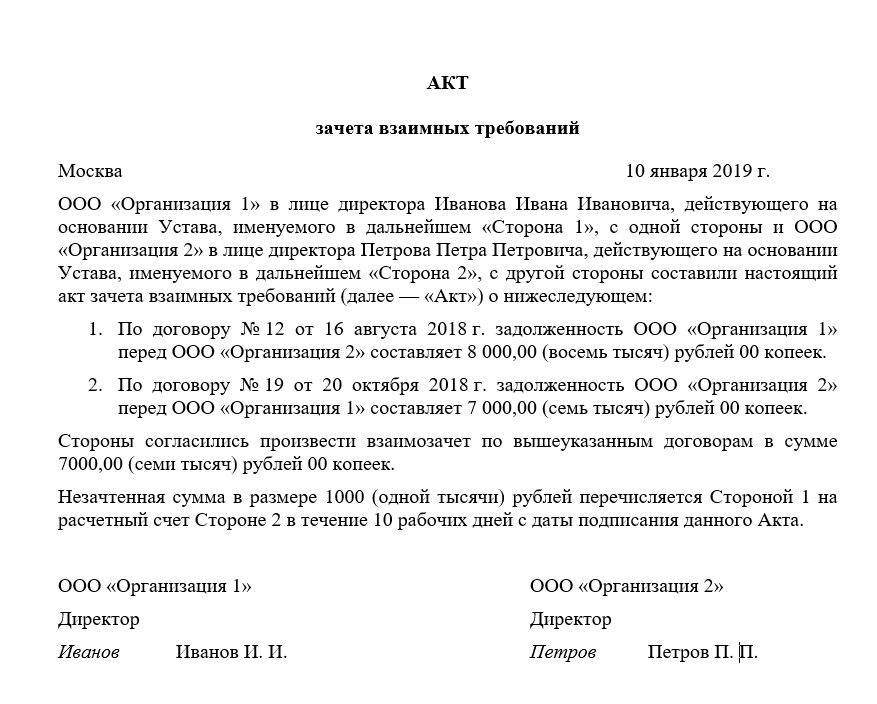

Акт оформляется на основании заявления, которое может составить одна из сторон. По обоюдному желанию документ может позволять погасить весь долг, или его часть. Если долг погашается не полностью, необходимо указать, что будет происходить дальше с его оставшейся частью. Например, компания-должник обязуется перевести остаток долга на расчетный счет контрагента в течение какого-то определенного периода времени.

Однако нужно знать, основным условием составления данного акта является то, что обязательства между контрагентами являются однородными. Например, можно оформлять взаимозачет только оказанных услуг, только денежных средств, каких-либо выполненных работ. Если обязательства не являются однородными, составление акта теряет всякий смысл, ведь документ не будет обладать юридической силой.

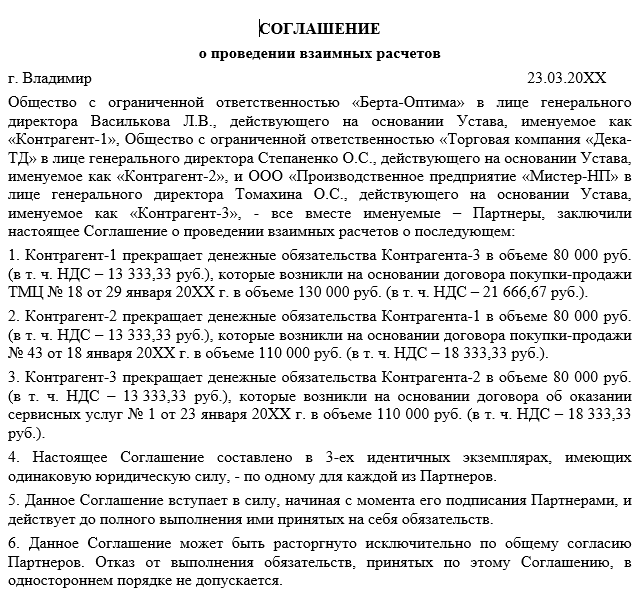

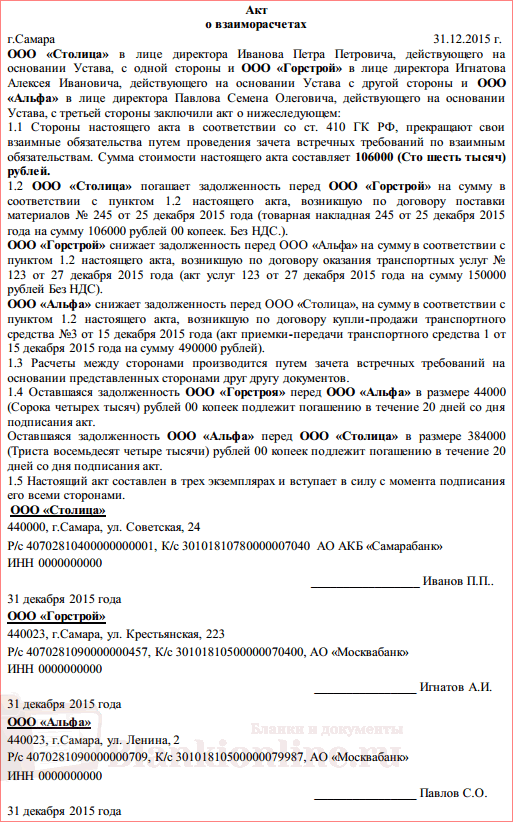

Тройной зачет взаимных требований: образец заполнения соглашения на примере

Взаимное погашение задолженностей между контрагентами без использования безналичных и наличных расчетов возможно при соблюдении ряда условий:

- задолженность всех участников сделки можно охарактеризовать как однородную;

- все компании согласны провести взаимозачет;

- такая процедура не носит систематического характера.

Трехсторонний взаимозачет возможен в следующих ситуациях:

- Участник сделки «1» не оплатил , возможная причина – нарушение сроков оплаты за продукцию , которая заключила ранее договор с участником сделки «1».

- имеет дебиторскую задолженность перед предприятием «3», на балансе числится непогашенная сумма платежа от организации «1».

- выступает в качестве дебитора для юридического лица «1», одновременно выполняя роль кредитора для учреждения «2».

Тройной взаимозачет при условии частичного списания долгов может быть использован для такого случая:

- ООО «Класс» задолжало ООО «Свое» за поставленные товары 50 000 рублей;

- ООО «Свое» имеет непогашенный в срок счет от ООО «Мел» на сумму 43 000 рублей;

- ООО «Мел» не оплатило в оговоренные даты ООО «Класс» сумму в 77 000 рублей.

Тройственный взаимозачет для указанных компаний возможен в размере наименьшего долга – 43 000 рублей. В итоге ООО «Класс» после заключения сделки должно будет погасить ООО «Свое» задолженность в размере 7000 рублей (50 000-43 000), ООО «Мел» обязуется погасить долг перед ООО «Класс» в сумме 34 000 рублей (77 000-43 000). Обязательства ООО «Свое» перед ООО «Мел» после подписания договора и проведения его в бухгалтерском учете будут считаться погашенными в полном объеме.

Трехсторонний договор на оказание услуг: требования ГК РФ и специфика сделки

Порядок заключения сделок, предусматривающих возмездное оказание услуг, регулируется нормами главы 39 ГК РФ. П. 2 ст. 709 ГК РФ указывает, что правила данной главы применяются к широкому спектру оказываемых услуг:

- медицинских;

- образовательных;

- туристических;

- рекламных;

- бухгалтерских,

- маркетинговых и т. д.

При этом п. 1 той же статьи указывает на наличие в данной сделке двух сторон: исполнителя (организации, которая принимает на себя обязанности по совершению определенных действий) и заказчика (организации либо гражданина, в чьих интересах действует исполнитель), обязанного оплатить оказанные услуги.

Несмотря на то что ст. 709 ГК РФ указывает лишь на двух участников сделки, практикам не стоит забывать о возможности одной стороны заключить договор не в свою пользу, а в интересах третьего лица. Заключенным же в пользу третьего лица считается контракт, в котором прописано, что исполнитель должен оказать услугу не заказчику, а лицу, специально указанному в тексте документа (п. 1 ст. 430 ГК РФ).

П. 2 ст. 430 ГК РФ указывает, что после получения от третьего лица согласия на предоставление ему обусловленной договором услуги ни исполнитель, ни заказчик не может без согласия данного лица отказаться от сделки, если иное не указано в условиях контракта или каком-либо нормативном акте.

Специфика трехсторонней сделки

При детальном рассмотрении сделки в пользу третьего лица важно выделить 2 принципиальные особенности, отличающие ее от обычной (двусторонней):

- Субъектный состав.

- Перераспределение комплекса прав и обязанностей сторон.

При этом другие аспекты сделки — ее форма, набор существенных условий и — остаются без каких-либо изменений.

Нормы ГК РФ не устанавливают каких-либо специальных требований к организационно-правовой форме заказчика или исполнителя. Однако деятельность исполнителя является предпринимательской — а это означает, что на его стороне может выступать только организация или ИП. Заказчиком же услуги может быть как гражданин, так и организация.

Что же касается третьего лица, то для определения его возможного правового статуса следует учитывать специальные требования к конкретному виду услуг. Так, если речь идет о рекламных услугах, третье лицо может быть ИП или организацией. В случае же оказания услуг образовательных обучающимся, согласно п. 2 правил, утвержденных постановлением Правительства РФ «Об утверждении…» от 15.08.2013 № 706, может быть только гражданин.

Что касается третьего лица, то оно приобретает права требования, которые в двухстороннем формате сделки принадлежали заказчику, и обязано соблюдать необходимые условия оказания услуги:

- выполнять рекомендации исполнителя по лечению, если речь идет о медицине;

- усваивать необходимые знания и навыки, соблюдать дисциплинарные требования, если речь об образовании, и т. д.

Тройной взаимозачет

Зачет может производится между тремя и более организациями. Однако такая операция не соответствует всем условиям взаимозачетов, оговоренным в статье 410 ГК РФ. В любом случае, многосторонний зачет может осуществляться согласно статье 421 ГК РФ. Выполняется он на основании договора. Составляется документ на основе общих требованиях, предъявляемых к договорам. Однако он не должен противоречить особенностям многосторонней сделки, что указано в пункте 4 статьи 420 ГК РФ. Обычно компании оформляют соглашение о проведении взаиморасчетов. Форма его законом не установлена. При составлении нужно руководствоваться общими положениями, предъявляемыми к первичной учетной документации.

Пример

Компания «Ангелина» передала организации «Мир книг» продукцию на сумму 100 тысяч рублей. Налог составил 15 254 рублей. Организация «Мир книг» передала компании «Книги детям» продукции на сумму 120 тысяч рублей. Налог составил 18 305 рублей. Компания «Книги детям» заключила с организацией «Ангелина» договор подряда на сумму 90 тысяч рублей. НДС составил 13 729.

У всех компаний практически одновременно возникли долговые обязательства. Сторонами было принято решение о взаимозачете. Для этого было оформлено соответствующее соглашение. Погашение проводится по сумме наименьшей задолженности, составляющей 90 000 (НДС равно 13 729).

Компания «Ангелина должна использовать следующие проводки:

ДТ 60 (субсчет: Расчеты с организацией «Книги детям»). КТ 62 (субсчет: расчеты с компанией «Мир книг»). Необходимо отразить следующие суммы: 90 тысяч рублей (погашение долга), 10 тысяч рублей (поступление средств в счет остатка долга).

Компания «Мир книг» выполняет следующие проводки:

- ДТ 60 (субсчет: Расчеты с организацией «Ангелина») КТ 62 (субсчет: Расчеты с компанией «Книги детям»). Потребуется отразить следующие суммы: 10 тысяч рублей (остаток долга перед «Ангелиной»), 30 тысяч рублей (остаток долга «Книг детям» перед компанией «Мир книг»), 90 тысяч рублей (сумма погашения обязательств).

- ДТ 60 (субсчет: Расчеты с компанией «Ангелина») КТ 51. Сумма: 10 тысяч рублей были перечислены в счет остатка долга.

- ДТ 51 КТ 62 КТ 62 (субсчет: Расчеты с организацией «Книги детям). На счет компании поступило 30 тысяч.

Организация «Книги детям» выполняет следующие проводки:

- ДТ 60 КТ 62 (субсчет: Расчеты с организацией «Ангелина»). Приход

- ДТ 62 (субсчет: Расчеты с «Мир книг») КТ 51. Сумма: 30 тысяч рублей (перевод остатка долга).

Проведенные операции, которые привели к появлению задолженности, также должны быть зафиксированы проводками.

Источник

Формы взаимозачета

Можно выделить следующие формы взаимного расчета:

- Односторонний. Инициирующая сторона оформляет заявление, в котором указывается предложение о проведении взаимозачета. Документ отправляется кредитору компании. Заявление составляется в свободной форме, однако в нем обязательно должен быть перечень обязательной информации: реквизиты организации, наименование заявления, дата оформления, операция, в результате которой возникла задолженность. Датой осуществления зачета можно считать день, в который заявление было получено кредитором.

- Двухсторонний. Составляется двухстороннее соглашение о проведении зачета. Представители обеих компаний ставят свои росписи. Документ также оформляется в свободной форме, в нем указываются реквизиты и информация о сторонах зачета. Двухсторонняя форма считается предпочтительной, так как документ, заключенный между компаниями, является надежным подтверждением согласия сторон на проведение операции. В дальнейшем кредитор не сможет оспорить факт своего согласия.

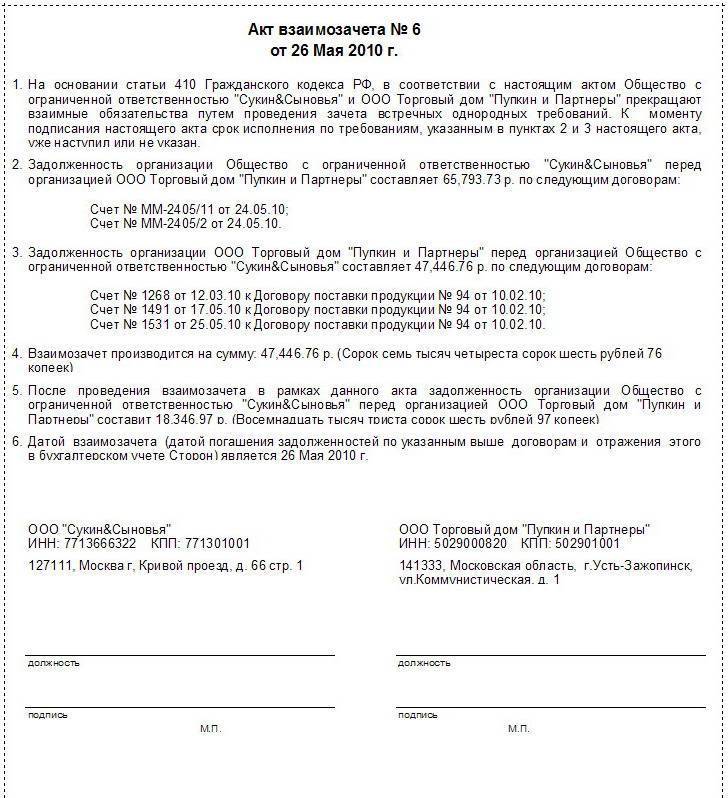

Процедура осуществляется на основе Акта зачета обоюдных требований. В законе не оговорена форма этого документа, а потому она может быть разработана самим предприятием.

Какие могут быть ошибки

Чтобы акт обладал юридической силой, при его составлении нельзя допускать никаких ошибок. Наиболее частыми из них являются:

- Указываются не все цифры, или отсутствует столбец, предназначенный для указания НДС;

- Стоимость указывается только цифрами, хотя пропись также является обязательной;

- Отсутствие ссылок на документы, которые подтверждают появление задолженностей;

- В акте не указано, что стороны согласны на погашение долга именно таким способом;

- Многие забывают отмечать, погашается весь долг или его часть;

- При неполном погашении задолженности не проставляется дата, до которой должник обязуется его полностью погасить;

- Ответственные лица указаны без должности;

- Отсутствуют расшифровки подписей.

Иногда у контрагентов встает вопрос о проведении взаимозачетных операций. Например, если два юридических лица заключили между собой договора (например договора оказания юридических услуг), в соответствии с которыми обязаны совершить определенные действия, по отношении друг к другу, то встречные обязательства могут быть зачтены.

Это важно знать: Претензия работодателю о невыплате заработной платы: образец 2021 года

В соответствии со статьей 410 Гражданского кодекса Российской Федерации, обязательства могут быть прекращены как в полном объеме или частично учитывая встречное однородное требование, временной срок оного либо уже наступил, либо срок его не указан или определен датой востребования. Для зачета необходимо заявления одного из контрагентов по договорам.

Если другая сторона согласна, то составляется акт взаимозачета требований.

Случаи, когда зачет требований не возможен в соответствии с законодательством

1. Если по заявлению одного лица к требованию подлежит применение срока исковой давности и данный срок истек.

2. При возмещении вреда, причиненного личному здоровью или жизни индивида.

Если это не противоречит существующим между сторонами договорам, то, в случае уступки права требования должник вправе зачесть против требования нового кредитора свое встречное требование к первоначальному кредитору. Данный зачет производится, если требование возникло по основанию, существовавшему к моменту получения должником уведомления об уступке права требования, и срок требования наступил до его получения либо этот срок не указан или обозначен моментом истребования.

Должны быть соблюдены при составлении акта

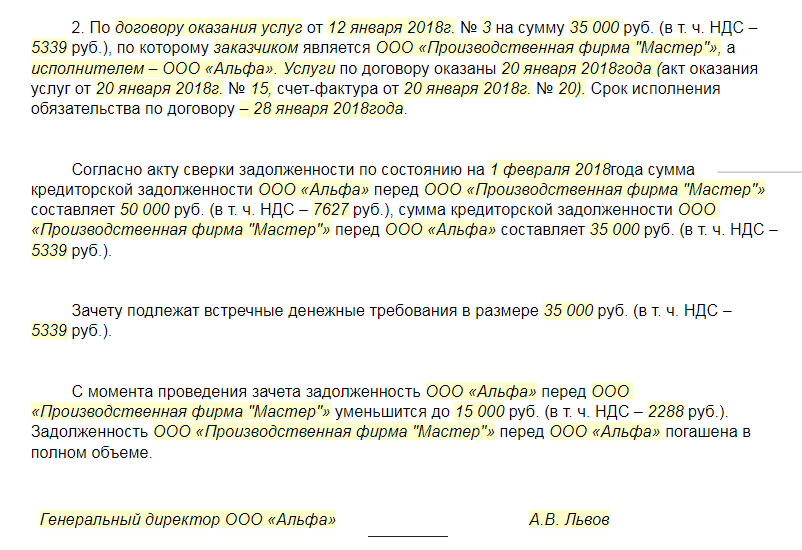

Во-первых, обязательства должны быть только между сторонами по рассматриваемым договорам, если требование предъявлено третьей стороной, не участвующей в данных сделках (не является стороной по договорам в рамках которых производится взаимозачет), то составление настоящего акта невозможно.

Во-вторых, в акте должны быть указаны только однородные требования, например не подлежат взаимозачету денежные требования и требования не материального характера, так как в данном случае требования будут носить встречный характер, а значит, не могут быть зачтены в акте.

В-третьих, стороны, имеют право произвести необходимый взаимный зачет лишь тех обязательств (требований), календарный срок выполнения которых уже наступил в соответствии с исследуемыми договорами. Такой срок должен быть указан в договорах, иначе долговое обязательство одной стороны признается возникшим с момента, когда другая сторона выполнила свое обязательство по договору.

При этом срок исполнения обязательств должен пройти.

Необходимо помнить, что в соответствии с законодательством нашей страны, допускается взаимозачет как полных взаимных обязательств сторон, так и их частичное погашение. В данной ситуации в акте подлежат указании наименьший размер требований одной из сторон и аналогичный объем требований другой стороны.

Весь бланк акта взаимозачета в прикрепленном файле.

Иногда встречаются такие ситуации, когда между организациями возникают обоюдные кредитные обязательства, которые нужно погасить. Для этого был придуман специальный документ, позволяющий списать обязательства обеих сторон — акт взаиморасчета между организациями.

Положительные и отрицательные стороны взаимозачета

Взаимозачет имеет как свои плюсы, так и минусы. К плюсам относится то, что такой зачет можно проводить без участия финансовых средств, а, например, при использовании каких-либо товаров или услуг, что, соответственно, ведет к уменьшению затрат и сохранению наличности.

Одновременно данная методика расчетов имеет и исходящие из этого минусы, к которым, в первую очередь, относится то, что для любого бизнеса наиболее выгодным и интересным является именно поступление финансовых средств.

Подобного рода сделки, особенно совершаемые с определенной регулярностью, часто привлекают внимание налоговиков при проводимых ими проверках, что зачастую влечет наложение на компании различного рода штрафов. Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны

А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки

Именно поэтому к практике взаимозачетов лучше прибегать только в самых крайних случаях, когда другие формы расчетов по каким-то причинам невозможны. А в соглашения о зачете следует максимально тщательно и детально прописывать все нюансы сделки.

Проводки по бухгалтерии

В бухучете проведенная операция фиксируется после оформления Акта. При этом используются проводки по счетам 60, 62 и 76.

Пример

Компания «Вита» заключила с организацией «Здоровье» договор подряда на 25 600 рублей. НДС составило 3 905 рублей. Расходы на осуществление работ по подряду равны 14 тысяч рублей. Организация «Здоровье» прежде заключила договор о поставе товаров на сумму 11 800 рублей с «Вита». Налог составил 1 800 рублей. Себестоимость товаров равна 6 500 рублей. Организациями было принято решение о взаимозачете.

Проводки, выполняемые компанией «Здоровье»:

- ДТ 60 КТ 62. Пояснение: фиксация взаимных обязательств. Сумма: 11 800 рублей. Документ, на основании которого ведется учет: бухгалтерская справка.

- ДТ 60 КТ 51. Пояснение: перечисление суммы для оставшихся обязательств. Сумма: 13 800 рублей. Первичная документация: платежное поручение.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 3 905 рублей. Первичная документация: книга приобретений.

Проводки, выполняемые компанией «Вита»:

- ДТ 60 КТ 62. Пояснение: фиксирование взаимных обязательств. Сумма: 11 800 рублей. Первичная документация: бухгалтерский учет.

- ДТ 68 КТ 19. Пояснение: налог к вычету. Сумма: 1 800 рублей. Первичная документация: книга приобретений.

- ДТ 51 КТ 62. Пояснение: фиксация суммы выплаченных средств по подряду. Сумма: 13 800 рублей. Первичная документация: выписка из банковского учреждения.

Любая операция в бухучете обязательно должна быть подтверждена первичным документом. В обратном случае отраженные действия вызовут вопросы со стороны налоговых органов.

Механизм взаимозачетов

Образец договора

Статьей 410 Гражданского кодекса определено, что действие обязательств прекращается (частично или полностью) посредством зачета встречных требований такого же характера, срок исполнения которого оговорен условиями востребования или не определен.

Инициировать проведение операции может одна из сторон подачей заявления. По сути, такая деятельность сводится к взаимоотношениям участников как дебитора и кредитора, между которыми имеются ранее заключенные договоры. При этом каждая из сторон в одном соглашении может выступать в роли продавца (исполнителя), а в другом – покупателя (заказчика).

Условие встречного требования обязательно для выполнения подобных договоров. При наличии многочисленных участников процесса товарообмена бывает весьма сложно разобраться и доказать, кто и кому что должен, так как в результате деятельности возникает круговая взаимная задолженность.

Существуют условия, при которых взаимозачеты провести невозможно. Статьей 411 определено, что к недопустимым требованиям относятся:

- заявление стороны, по которому срок исковой давности выполнения обязательства уже истек;

- требования по возмещению вреда, нанесшему урон здоровью или жизни человека;

- заявления в отношении принудительной уплаты алиментов;

- требования на предмет пожизненного содержания;

- иные заявления, оговоренные в договоре взаимозачета или определенные законодательством.

Заключение соглашения о проведении взаимозачета возможно только в том случае, если срок проведения денежных расчетов истек. При разности сумм обязательств возникшую разницу следует возмещать посредством денежных выплат. В случае если ни один из участников договора не приступил к выполнению требований, зачет обязательств не проводится.

Обязательное условие проведения процедуры взаимозачета – однородность (равнозначность) выставленных встречных требований в отношении объекта обязательств. При этом не имеет значения причина его появления (письмо Высшего Арбитражного Суда за № 65 от 29.12.2001 г. касательно практики решения спорных ситуаций, возникших в результате проведения взаимозачетных операций).

Для начала процедуры взаимозачета один из участников соглашения должен инициировать процесс подачей заявления (письма с уведомлением) другой стороне, и факт его получения свидетельствует о прекращении обязательства.

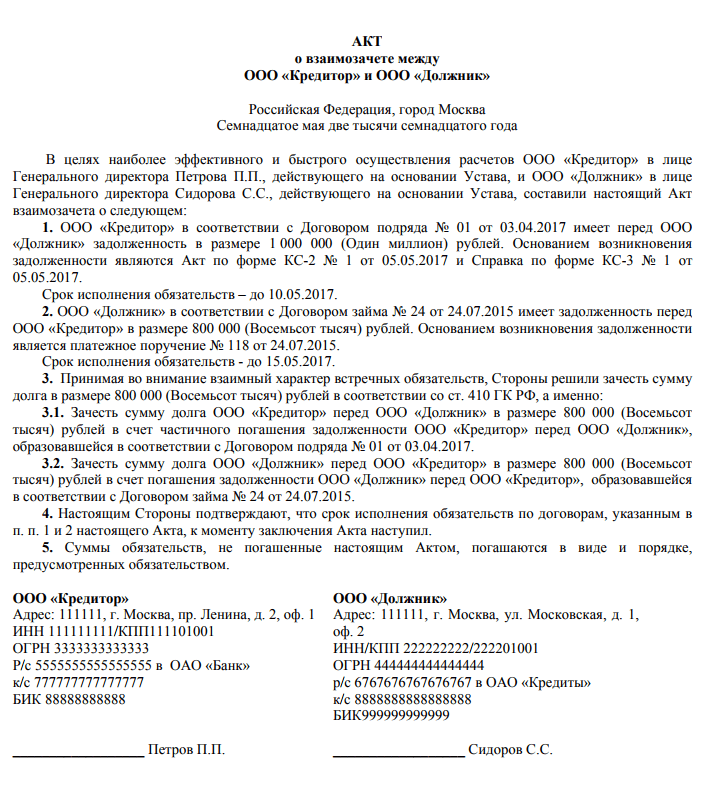

Как составить Акт взаимозачета?

Законодательство не определяет строгой формы, составляется в свободной форме с учетом определенных требований в двух экземплярах для каждой из участвующих сторон. Если во взаиморасчетах участвует больше количество сторон чем две, то количество экземпляров должно равняться количеству участников акта.

В каждом экземпляре должны стоять подписи руководителей или лиц, их замещающих всех участвующих сторон.

При желании руководители могут поставить печать ( с 2021 года все юридические лица освобождаются от обязательства иметь печать в своей организации). Но необходимо знать, что многие государственные организации, в том числе Налоговая служба, по-прежнему требуют заверения всех документов.

Помимо этого, законодательством устанавливается наличие следующих обязательных реквизитов:

- причина возникновения обязательств (достаточно указать реквизиты соответствующих документов);

- реквизиты организаций, которые участвуют в договоренности по взаиморасчету;

- сумма задолженности в цифровом и письменном выражении;

- перечень возникших кредитных обязательств.

Это важно знать: Заявление о возврате страховки по кредиту: образец 2021 года

Необходимые для заключения документы

Для составления документа рекомендуется предоставить следующие бланки:

- свидетельство о регистрации в ФНС РФ;

- приказ о назначении директора или доверенность, подтверждающий полномочия подписывающего договор лица;

- устав для представления о процессе принятия решений в компании, управления юрлицом, в случае необходимости. В некоторых случаях закон предъявляет требования к уставу или официальному наименованию;

- лицензия, разрешение на осуществление конкретного вида деятельности;

- выписка из ЕГРЮЛ обо всех изменениях, произошедших в юрлице (смена названия, реорганизация, начало процесса банкротства и т. д.). Выписку сформируйте на сайте ФНС РФ.