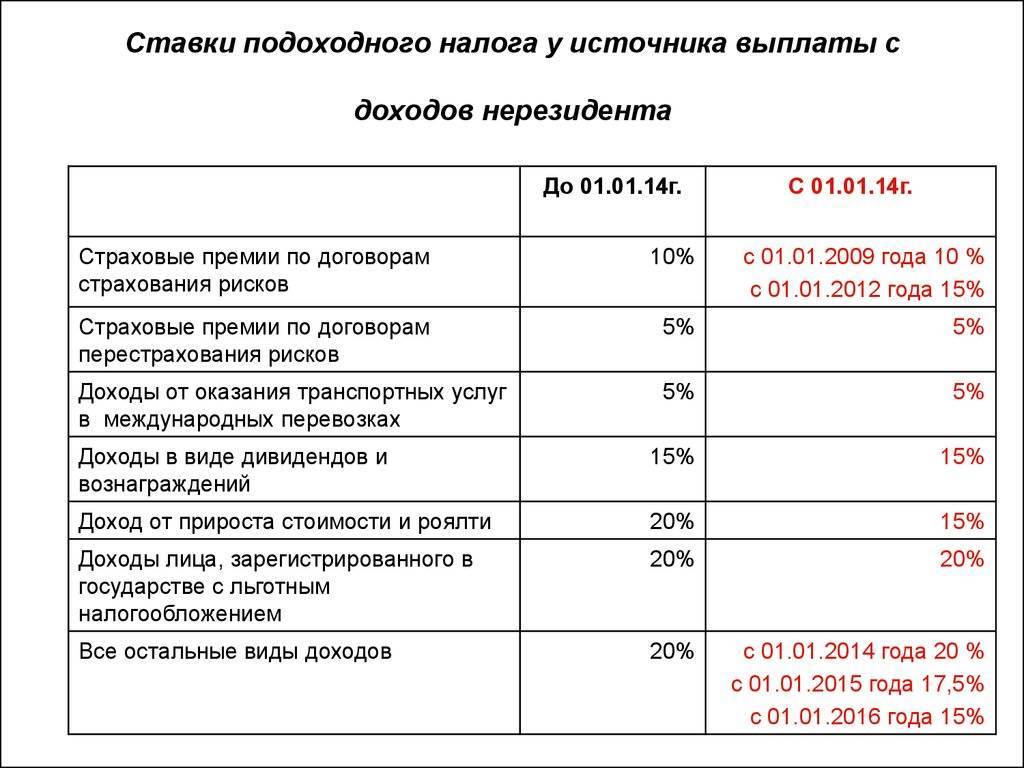

Определение налогового резидента

Налоговым резидентом с 2007 года считается человек, который пробыл на территории Российской Федерации сто восемьдесят три дня в течение последнего календарного года. Если он при этом выезжал за территорию страны, то гражданин Российской Федерации может потерять статус резидента.

В то же время иностранный гражданин, который прожил на территории Федерации сто восемьдесят три дня, может получить статус резидента. То же правило действует и в отношении лиц без гражданства – статус налогового резидента или нерезидента не зависит от гражданства, места рождения или места проживания. А вот на процент взимаемого подоходного налога с зарплаты этот статус влияет:

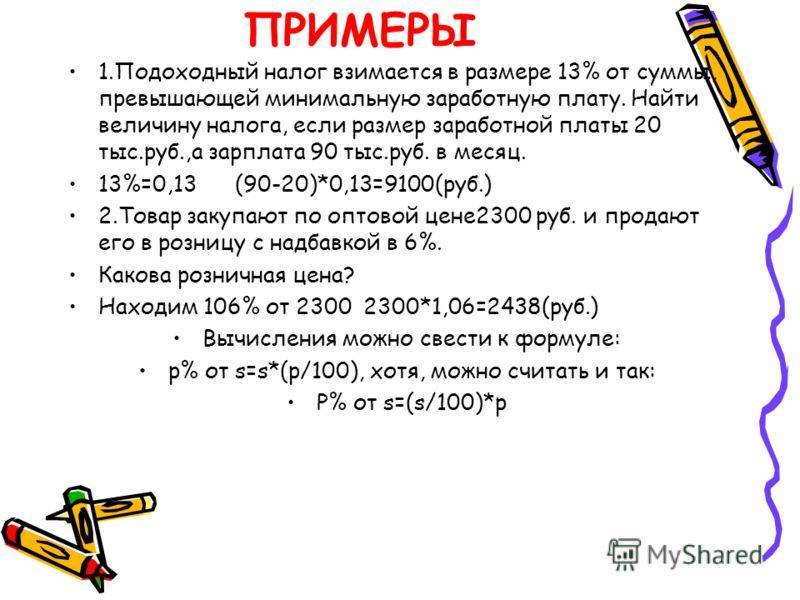

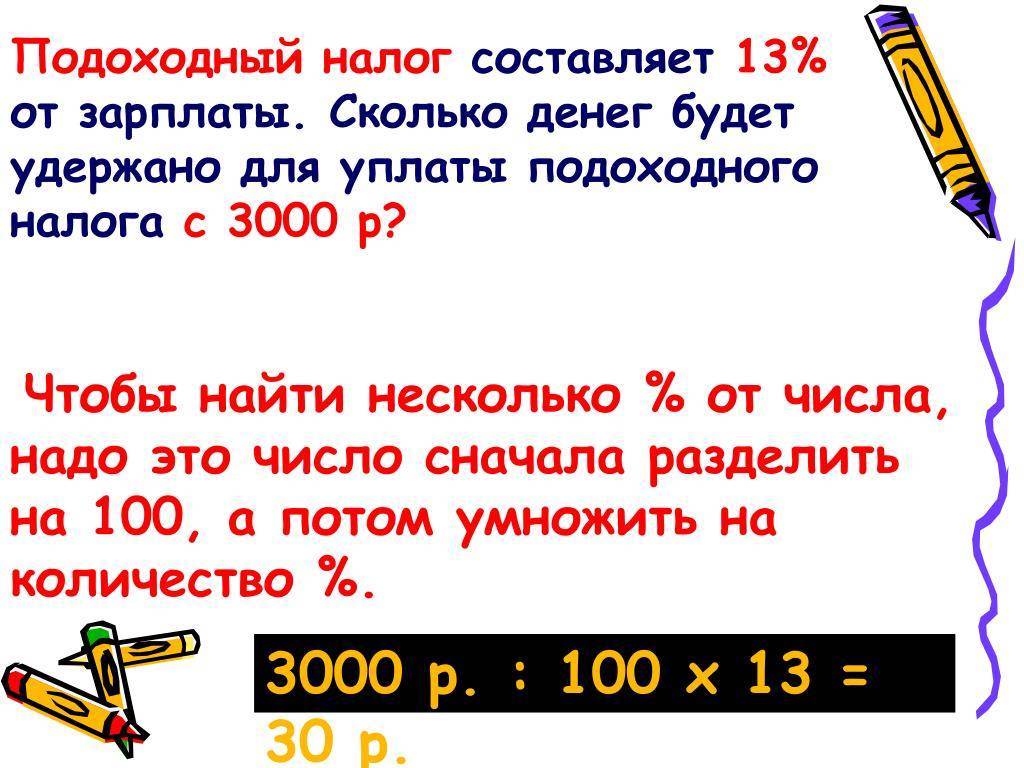

- налоговый резидент Российской Федерации выплачивает налог на доход по тринадцатипроцентной ставке;

- нерезидент Российской Федерации выплачивает налог на доход по тридцатипроцентной ставке.

Разумеется, в течение одного календарного года возможен переход от одного статуса к другому.

Расчет сбора с заработной платы

Закон возлагает на предприятия обязанность рассчитать подоходный налог с зарплаты своих сотрудников и перечислить его государству. Причем начисленный сбор не выдается работнику, а удерживается работодателем для перечисления в соответствующий бюджет.

Для расчета подоходного налога необходимо начислить работнику зарплату с учетом всех доплат, на получение которых он может претендовать. Далее необходимо выяснить, имеются ли в структуре заработка доходы, на которые налог не начисляется. Также нужно определить статус работника, чтобы правильно применить соответствующую ставку налогообложения. Для налоговых резидентов ставка НДФЛ составляет 13 процентов, а для нерезидентов – тридцать. Формула расчета для резидентов выглядит следующим образом:

Начисленный заработок за минусом вычетов, которые не облагаются налогом, умножить на 13%

Порядок расчета для нерезидентов практически аналогичный, но в этом случае нужно иметь ввиду, что им не предоставляется никаких налоговых льгот. Поэтому вне зависимости от характера полученной прибыли сбором облагается начисленный заработок в целом.

Налогообложение отпускных производится в момент их выплаты, причем сбор должен быть начислен на всю сумму полученных денежных средств.

Многие руководители ошибочно полагают, что удержание налога с них следует проводить по аналогии с зарплатой, двумя выплатами. При этом они не учитывают, что денежные средства на отпуск не включаются в состав заработка, их начисление и выплата происходит одномоментно, в последний рабочий день перед отпуском. Тогда как трудовое законодательство четко предусматривает, что выплата месячного заработка осуществляется двумя платежами. Поскольку отпускные предоставляются сотруднику единовременно, независимо от длительности отдыха, то для начисления налога двумя или больше платежами нет никаких правовых оснований. Расчет сбора с отпускных проводится по одному из вариантов, приведенных выше.

Многие руководители ошибочно полагают, что удержание налога с них следует проводить по аналогии с зарплатой, двумя выплатами. При этом они не учитывают, что денежные средства на отпуск не включаются в состав заработка, их начисление и выплата происходит одномоментно, в последний рабочий день перед отпуском. Тогда как трудовое законодательство четко предусматривает, что выплата месячного заработка осуществляется двумя платежами. Поскольку отпускные предоставляются сотруднику единовременно, независимо от длительности отдыха, то для начисления налога двумя или больше платежами нет никаких правовых оснований. Расчет сбора с отпускных проводится по одному из вариантов, приведенных выше.

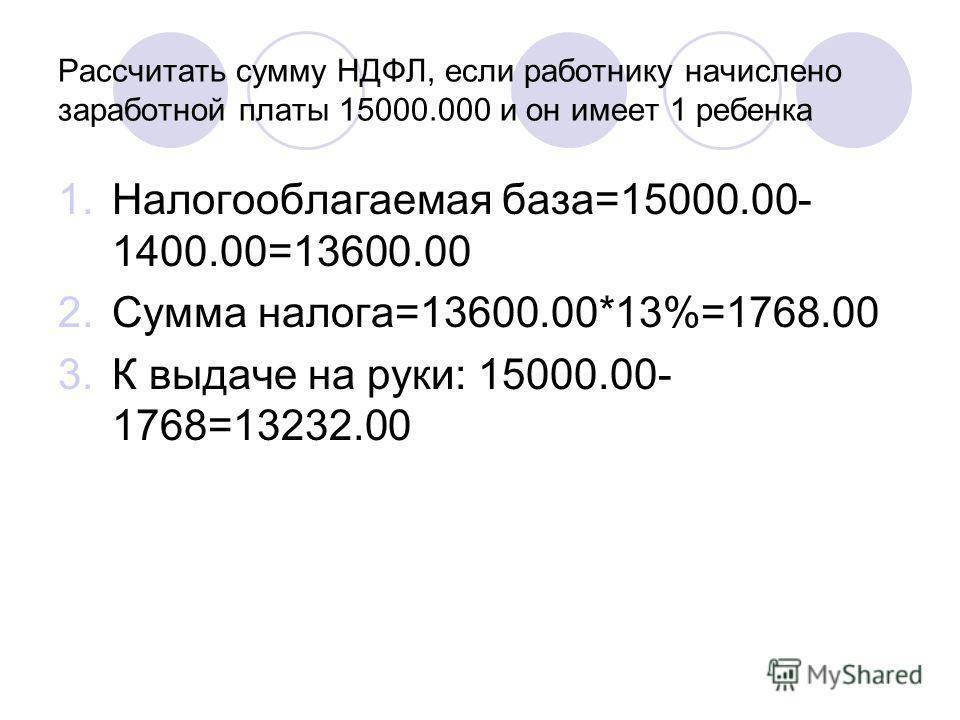

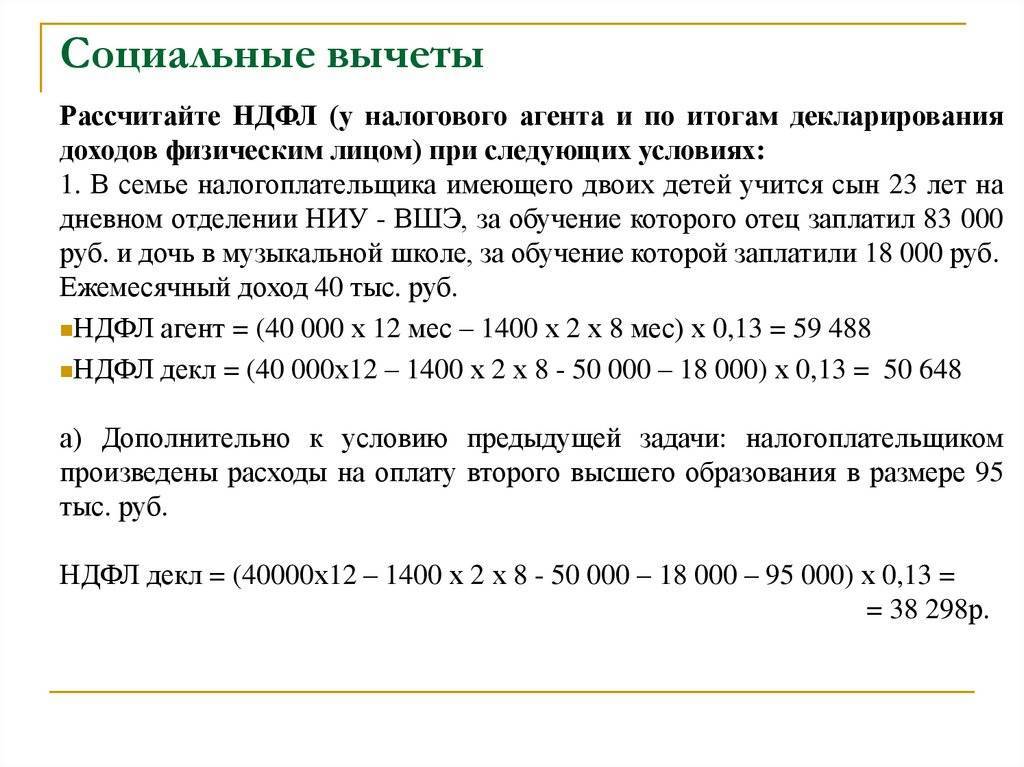

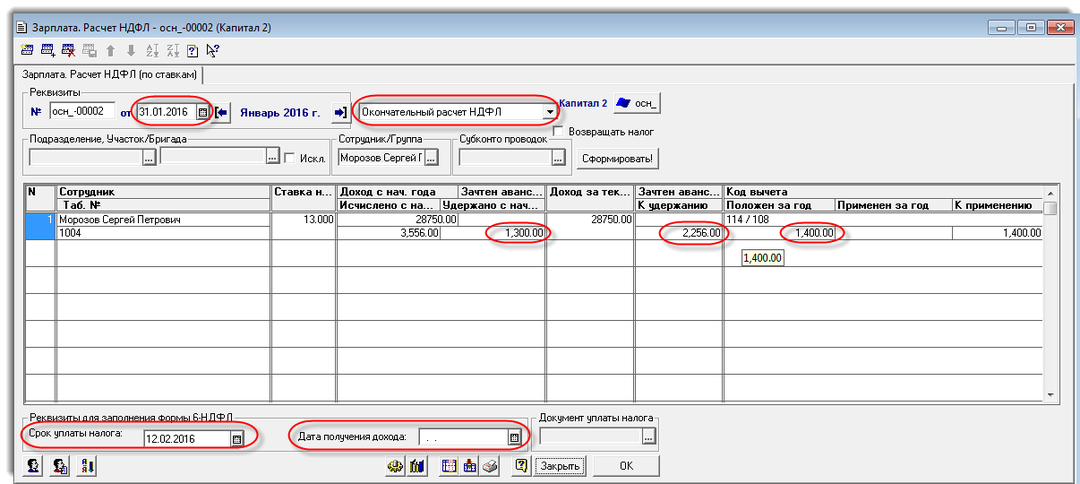

Если первому или второму ребенку физического лица еще не исполнилось восемнадцати лет, то ему предоставляется налоговый вычет в размере 1 400 рублей. При этом сумма его доходов не должна превышать 350 000 рублей. Если же получаемый заработок превышает эту цифру, то работник автоматически утрачивает право на получение вычета. При воспитании трех и больше детей работающему родителю предоставляется упрощение в размере 3 000 рублей.

Процесс расчета в программе 1С Камин можно посмотреть на следующем видео:

https://youtube.com/watch?v=GVu9QqtUIJY

Порядок расчета НДФЛ

На компании законодательно возложена обязанность начислить, удержать и перечислить в бюджет подоходный налог с зарплаты в момент ее выплаты. В данном случае все работодатели выступают в роли налоговых агентов. Для расчета налога в этом случае используют следующий алгоритм:

- Вычисляется итоговая сумма зарплатных начислений за период с начала года до конца месяца, за который происходит последнее начисление;

- При наличии вычетов полученная сумма доходов уменьшается на необлагаемые суммы;

- Образовавшаяся в результате база перемножается на процент НДФЛ которым она облагается;

- Из исчисленной подобным образом суммы налога вычитается НДФЛ уже уплаченная с доходов с начала года.

В результате получится сумма налога, подлежащая уплате.

При этом сумма начисленного таким образом налога до 50 копеек, отбрасывается, а свыше 50 копеек, округляется до целого рубля. Нужно помнить, что подоходный налог с минимальной зарплаты также уплачивается и никаких исключений для такой ситуации не установлено.

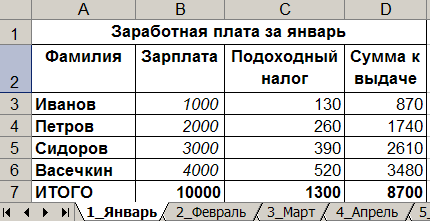

Расчет НДФЛ

Определить, какой налог с зарплаты удерживается работодателем и сколько придется перечислить в бюджет можно самостоятельно. Для определения размера удержаний с заработной платы резидентов используется формула: ( Общая сумма зарплаты начисленной – налоговые вычеты)*13%.

Тоже действие в отношении нерезидентов производится с использованием большей ставки: НДФЛ=сумма зарплаты начисленной*30%. Поэтому перед тем как рассчитать налоги с официальной зарплаты необходимо определить резидентность работника предприятия.

При этом налоговые вычеты согласно законодательству предоставляются исключительно резидентам. Удержание налога осуществляется с зарплаты, которая уже уменьшена на сумму налоговых вычетов. Согласно 225-й статье НК сумма указывается исключительно в рублях, округляется до целого рубля по математическому методу.

Подоходный налог имеет отличия от других видов удержаний из дохода сотрудника:

- Базой по данному типу налога является не только зарплата как таковая, а совокупная прибыль россиянина-налогоплательщика из разных источников: арендная плата, выполнение разовых работ, авторские гонорары и прочее.

- Российским законодательством не предусмотрена категория лиц, которая освобождается от налога вовсе, например, сотрудники с минимальной зарплатой. Подоходный налог является фиксированным вне зависимости от источника дохода, статуса плательщика или размера его дохода.

- Удержанием подоходного налога с зарплаты занимается работодатель. Но если сотрудник имеет дополнительный доход, то уплачивает его он самостоятельно и только после подачи отчетности – декларации.

С определенных доходов, получаемых сотрудником от предприятия, не может быть в 2015 году удержан подоходный налог на зарплату. К таковым относятся:

- выплаты сотруднику для проведения санаторного лечения;

- пособие по беременности/родам женщинам;

- алименты.

Особенности расчета и начисления налогов на заработную плату

В зависимости от предприятия и трудового договора, существуют и различные формы оплаты труда. По трудовому законодательству зарплата выплачивается не реже двух раз в месяц, однако налоги и отчисления в фонды производятся только один раз.

Таким образом, налоги и сборы в фонды на аванс не начисляются, а рассчитываются непосредственно на заработную плату в конце месяца с учетом всех больничных, отпускных и авансовых выплат.

Разница между начисленной заработной платой и реальной, получаемой работником на руки, может содержать и дополнительные виды удержаний, которые, в свою очередь, не должны суммарно превышать 20%.

Начисление заработной платы и своевременное отчисление налогов в Пенсионный и Страховой фонды достаточно трудоемкий процесс, требующий тщательного рассмотрения всех статей налоговых вычетов.

Предоставление неточных или неверных сведений о заработной плате работников может рассматриваться как нарушение и облагаться штрафом.

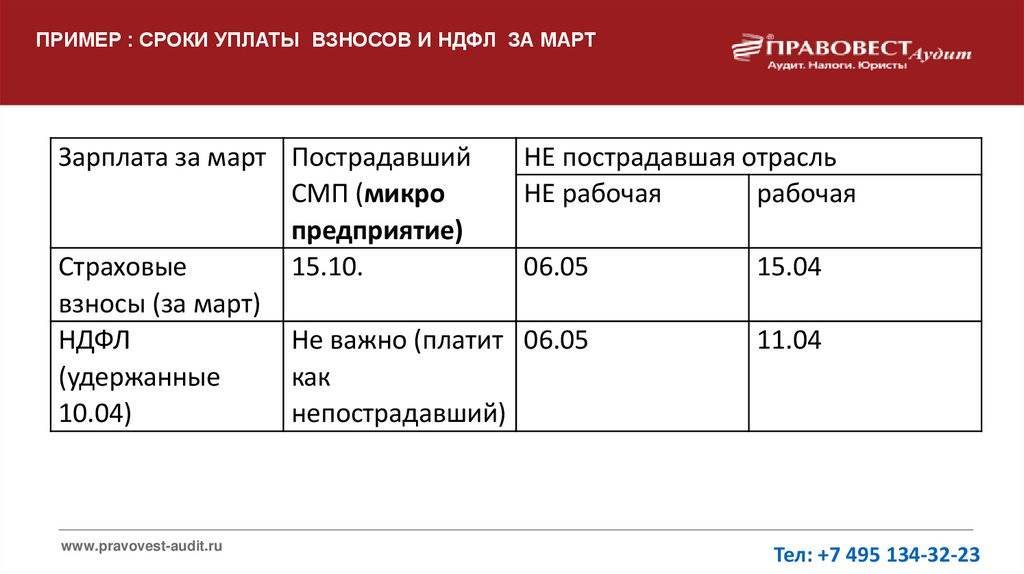

Сроки перечисления и штрафы за нарушение

Перечисление в бюджет налоговых сборов с доходов от трудовой деятельности работников осуществляется на следующий день, после того как заработная плата будет выдана. Если перевод осуществляется на личный расчётный счёт в банке, вопросов со сроками, как правило, не возникает. Но некоторые организации все ещё практикуют оплату через кассу, то есть выдают наличные на руки работнику. В этом случае точкой отсчёта служит тот день, когда денежные средства были сняты со счёта предприятия.

Государственные организации выплачивают заработную плату работникам дважды за месяц. И здесь могут возникнуть вопросы о том, каким образом исчисляется НДФЛ. С аванса налог не высчитывают, он взимается с общей суммы только при окончательном расчёте. В ситуации когда сотрудник увольняется до того как отработает аванс, взыскать выплату не представляется возможным. Об этом работодатель обязан информировать налоговые органы. Далее долг по оплате НДФЛ переходит бывшему сотруднику, и он гасит его самостоятельно.

Случается и так, что организация или предприниматель пропускает сроки внесения налогов в бюджет. Законодательством предусмотрена административная ответственность за подобное нарушение. Штраф составляет 20% процентов от неуплаты, к тому же, ежедневно на эту сумму будут начисляться пени, размер которых рассчитывается исходя из ставки рефинансирования, и равен одной трехсотой. При повторном нарушении сроков штрафные санкции увеличатся вдвое. Речь идет именно о перечислении средств в государственный фонд. Даже если налоговый агент взыскал денежные средства с работника, но они не поступили по назначению, штраф ему будет начислен.

При расчёте НДФЛ следует принимать во внимание, что существует установленная законом очередность удержаний. Если сотрудник имеет иные финансовые обязательства, например, по выплате алиментов или штрафов, в первую очередь из его заработка взыскивается подоходный, и лишь затем всё остальное

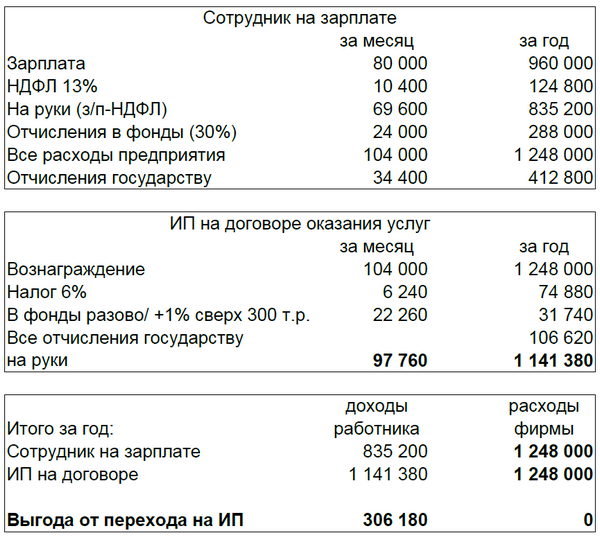

Сколько заплатит налогов ИП?

Давайте представим, что ту же сумму 468720 руб. Вы заработали как ИП на упрощенке. Сколько налогов Вы заплатите? Считаем:

- Налог на упрощенку (6% от оборота) = 28123 руб.

- Взносы в ПФ РФ и ФФОМС = 22261,38 руб. с оборота до 300000 руб. и 1% свыше этой суммы, в итоге 22261,38 + 1687,20 = 23948,58 руб.

Но это еще не все! Упрощенцы без работников могут снизить выплату по 6% налогу на сумму взносов в ПФ РФ вплоть до нуля. Таким образом, наш ИП выплатит в ПФ РФ и ФФОМС 23948,58 руб., а налоговой переведет только 4174,42 руб.

В сумме за год всех налогов наш упрощенец заплатит на 28123 руб. Сравните это с суммой налогов человека, работающего в офисе – 155520 руб. Упрощенец с тех же по сути доходов заплатит на 127397 руб. меньше!

Доходы, освобожденные от уплаты налога

Не все получаемые гражданами доходы от трудовой деятельности подлежат налогообложению. Статьей 217 НК определены следующие выплаты, которые освобождены от НДФЛ:

- выходное пособие при увольнении с места работы;

- суммы возмещений вреда здоровью;

- оплата стоимость натурального довольствия или средства, выдаваемые взамен его;

- государственные пособия, в том числе по беременности и родам, безработице;

- пенсии и иные социальные выплаты;

- выплаты, осуществляемые ежемесячно в связи с рождением ребенка;

- компенсация за несвоевременную выплату заработной платы;

- алименты, взыскиваемые по судебному решению.

Граждане самостоятельно рассчитывают и уплачивают НДФЛ:

- с доходов от предпринимательской деятельности, а также нотариусы, адвокаты и иные лица, практикующие в частном порядке;

- с доходов от продажи объектов недвижимости, сдачи в наем помещений и т.д.

С авансовой выплаты, как правило, НДФЛ не удерживается. Но здесь существуют свои особенности, связанные с датой выплаты аванса:

- если она осуществляется до последнего дня текущего месяца, то налог не удерживается, это происходит уже при окончательном расчете за месяц;

- если выплачен аванс в последний день месяца, то НДФЛ необходимо удержать и уплатить.

Законодательная база

О порядке удержания из зарплаты и определении налоговой базы работников предприятий и организаций говорится в ст.210 Налогового кодекса Российской Федерации. Ст. 217 Налогового кодекса содержит перечень доходов, которые не облагаются налогами, к примеру, пенсии и гранты, стипендии, благотворительная помощь и так далее.

Статья 224 НК определяет процент ставки налогов на зарплату и иные доходы. Статьи с 218 по 221 описывают налоговые вычеты:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Как правило, работодателей касается только статья 218 – «Стандартные налоговые вычеты».

Отчетность и сроки перечисление налога

Налоговым периодом по НДФЛ признается календарный год (ст. 216 НК РФ). Именно с начала налогового периода нарастающим итогом учитывается доход, от которого зависит исчисление налога. Порядок и срок уплаты НДФЛ с зарплаты регламентируются ст. 226 НК РФ. Согласно её положениям:

- перечисление НДФЛ производится в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачётом ранее удержанных сумм (ч. 2);

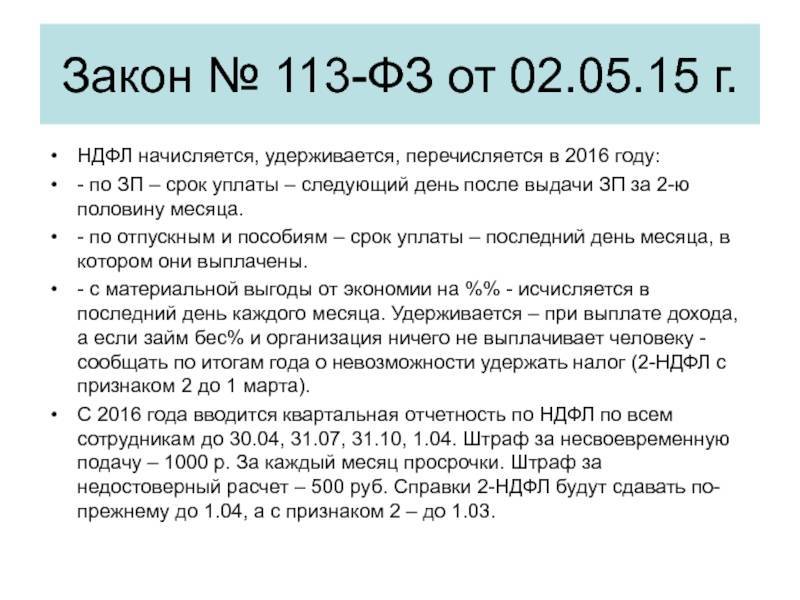

- срок оплаты подоходного налога в 2022 году – не позднее дня, следующего за днем выплаты налогоплательщику дохода, срок уплаты налога на доходы физических лиц в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребёнком) и в виде отпускных – не позднее последнего числа месяца, в котором производились выплаты (ч. 6);

- исчисленная и удержанная у работника сумма НДФЛ уплачивается в бюджет по месту учёта работодателя в налоговом органе (ч. 7).

Как правило, в организациях и ИП, в которых трудятся хотя бы несколько сотрудников, для ведения бухучёта и налоговой отчётности используются локальные программные комплексы или системы онлайн-бухгалтерии, доступ к которым предоставляют обслуживающие банки и компании, специализирующиеся в области интернет-бухгалтерии. В рамках таких комплексов производится автоматизированное исчисление, удержание и уплата НДФЛ, а также предоставление налоговой отчётности в ФНС.

Заключение

Тема налогообложения доходов физических лиц весьма многогранна и изобилует многочисленными нюансами. Наш юрист готов дать квалифицированную консультацию по любым вопросам, связанным с исчислением, удержанием и уплатой НДФЛ. Мы помогаем и сотрудникам, и работодателям.

Что будет, если не платить подоходный налог с зарплаты вовремя

Весомая часть федерального бюджета складывается именно из налогов. Поэтому ФНС внимательно следит за тем, чтобы все работодатели соблюдали закон и вовремя отчисляли НДФЛ. Если опоздать с налогами или совсем их не заплатить, придется столкнуться с последствиями.

В качестве наказания ФНС выпишет штраф в размере 20% от суммы неуплаченного НДФЛ в добавок к налогу, который все равно придется перечислить. А если у налоговой будут основания считать, что вы умышленно пытались уйти от уплаты НДФЛ, размер штрафа возрастет до 40%.

Если долго уклоняться от уплаты НДФЛ или задолжать большую сумму по налогам, можно получить более суровое наказание. Например:

- штраф в размере от 100 до 300 тысяч рублей;

- штраф, равный сумме заработной платы за 1 или 2 года;

- отстранение от руководящих должностей сроком до трех лет;

- арест на полгода;

- лишение свободы сроком до двух лет.

Наказание также ждет тех, кто неправильно рассчитал НДФЛ и перечислил его в ФНС не полностью. Если налоговая обнаружит недоимку по налогу при проверке, она оштрафует налогоплательщика на 20% от недостающей суммы.

В каждом случае при нарушении порядка уплаты налогов избежать наказания почти невозможно. Но статья 112 НК РФ предусматривает некоторые смягчающие обстоятельства. Например:

- тяжелая личная или семейная ситуация;

- угрозы, давление и другие формы воздействия на налогоплательщика, из-за которых он не смог уплатить НДФЛ в должном порядке;

- другие обстоятельства, которые суд посчитает смягчающими в каждом отдельном случае.

В остальном причины неуплаты налогов ФНС будут не важны. Лучший способ уладить ситуацию и избежать пристального контроля в дальнейшем — в ближайший срок перечислить НДФЛ, погасить все назначенные штрафы и пени и больше не допускать долгов по налогам.

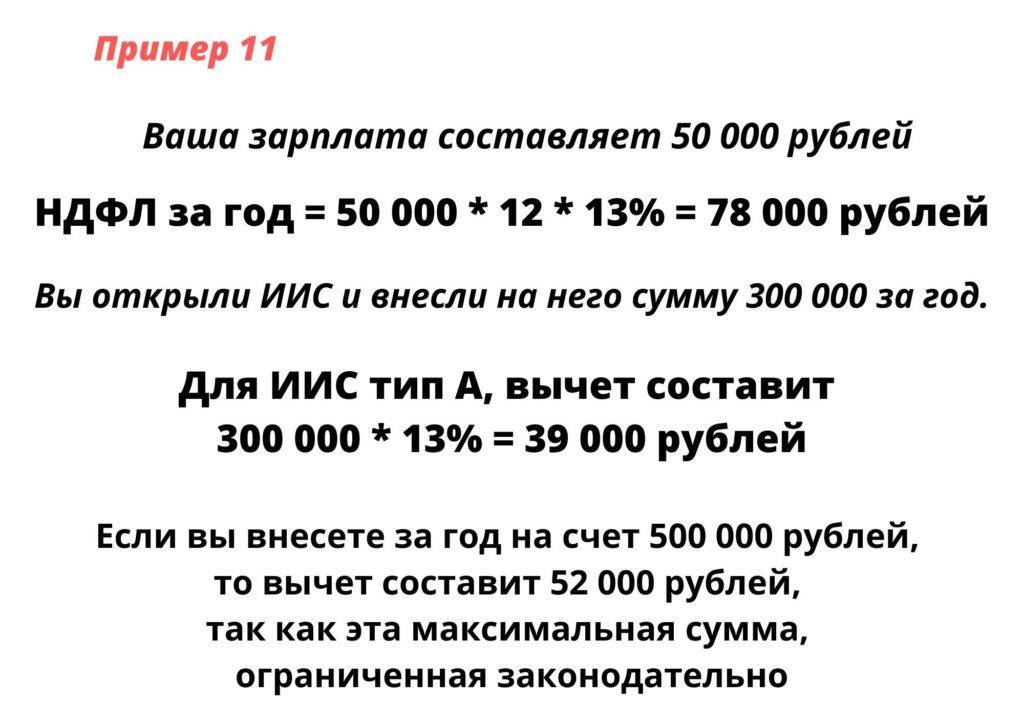

Вычеты

Стандартными вычетами по НДФЛ с 13-процентной ставкой налогообложения будут:

- 500 рублей;

- 3000 рублей:

- вычет на иждивенцев.

Список граждан, имеющих право на 3000-рублевый вычет, является рестрикционным, то есть ограниченным. К категориям лиц, обладающих правом на получение подобного вычета, относятся:

- лица, либо пострадавшие в результате Чернобыльской аварии, либо принимавшие участие в событиях на Чернобыльской АЭС;

- лица, так или иначе бывшие задействованными в событиях на объектах «Укрытие» и «Маяк»;

- лица, принимавшие участие в ядерных испытаниях либо участвовавшие в устранении возникших при испытаниях нештатных ситуациях.

Полный список приведен в ст. 218 НК РФ.

Список категорий лиц, обладающих правом на получение пятисотрублевого вычета, дан в пп.1,2 ст. 218 НК РФ. В частности, к ним относятся:

- герои РФ и СССР;

- орденоносцы РФ и СССР;

- ветераны ВОВ;

- жители блокадного Ленинграда и другие категории.

Вычеты на детей полагаются гражданам, имеющим на иждивении несовершеннолетних детей либо детей инвалидов, по следующей шкале:

- по 1400 рублей на каждого ребенка при наличии в семье до двух детей;

- по 3000 на каждого ребенка при наличии в семье трех и более детей;

- по 6000 рублей опекунам за каждого опекаемого ребенка;

- по 12000 на каждого несовершеннолетнего ребенка-инвалида либо на инвалида до 24 лет при условии его очной учебы.

Что это за налог, сфера его применения

Налог на доходы физических лиц, сокращенно НДФЛ, относится к сборам, которые должен оплачивать каждый человек. Его характерной особенностью является привязка к доходам, получаемым физическим лицом. Причем в данном контексте под физическими лицами нужно понимать любого мужчину, женщину или даже ребенка, получивших доход, который можно обложить налогом. Гражданство налогоплательщика не имеет значения, поскольку обязанность уплатить сбор распространяется как на резидентов, так и на нерезидентов.

Объектом налогообложения выступает доход, полученный физическим лицом, в том числе предпринимателем, на протяжении года. Закон определяет его как выгоду экономического характера, размер которой можно оценить, а ее саму получить в денежной или иной имущественной форме. К ней относятся следующие виды прибыли:

- заработная плата;

- доходы, полученные с аренды, продажи или обмена недвижимости;

- разнообразные выплаты в форме страховки, дивидендов и процентов;

- доходы, полученные от различных операций с ценными бумагами, долями в уставном фонде предприятий;

- пенсии и другие социальные выплаты;

- вознаграждение за выполненную работу;

- другие виды доходов.

Нужно отметить, что налоговые резиденты обязаны уплачивать сбор со всех доходов, полученных как на территории России, так и за ее пределами. В то время как у лиц, не являющихся налоговыми резидентами, обязанность уплаты возникает только в отношении доходов, полученных в РФ.

Также существует ряд выплат, получение которых не тянет возникновения обязанности по уплате налога. К ним относят:

- пособия от государства, за исключением выплат, получаемых в связи с временной нетрудоспособностью;

- трудовые пенсии, социальные и компенсационные выплаты;

- алименты;

- гранты, полученные от организаций, список которых утвержден правительством РФ;

- премиальные выплаты за выдающиеся достижения;

- материальная помощь, выплачиваемая в чрезвычайных ситуациях, к примеру, стихийного бедствия, смерти бывшего сотрудника, выплата пострадавшим от теракта;

- благотворительная помощь;

- компенсация затрат на санаторно-курортное лечение;

- стипендии;

- зарплата в валюте, получаемая сотрудниками государственных организаций, которые направлены за рубеж;

- доходы, полученные в результате реализации фермерскими хозяйствами своей продукции на протяжении первых пяти лет после их регистрации;

- прибыль от реализации плодов, ягод, грибов, а также мяса и меха животных, полученных в процессе охоты;

- доходы от реализации недвижимого имущества, которое находилось в собственности физического лица не менее трех лет;

- прибыль, полученная в порядке наследования, за исключением вознаграждения, выплачиваемого наследникам авторов произведений во всех сферах искусства и изобретателей;

- подарки, за исключением объектов недвижимости, автомобилей, акций или паев. Но если стороны договора дарения отнесены к категории близких родственников или считаются членами семьи, то подарки в любом случае не подлежат налогообложению;

- призы за победу в спортивных или шахматных соревнованиях, конкурсах;

- плата за обучения в российских заведениях;

- денежные средства, потраченные предприятиями или ИП на покупку инвалидам инструментов реабилитации и профилактики;

- вознаграждение за передачу государству клада;

- помощь от некоммерческих структур детям-сиротам и малообеспеченным;

- материальная помощь от работодателей и т. д.

Порядок исчисления подоходного налога

Исчисление и уплата данного налога из зарплаты производится работодателем, именуемым также налоговым агентом. Исчисление происходит ежемесячно с начала года нарастающим итогом с учетом ранее выплаченных сумм. Налоговый агент удерживает сумму налога с работника с любых денежных средств, подлежащих выплате сотруднику.

Когда возникает ситуация, при которой невозможно удержание, работодатель обязан информировать работника и налоговую о данном факте в течение месяца после того, как закончится налоговый период. Уведомление должно быть в письменной форме и содержать сумму налога. Суммы налога исчисляются и удерживаются не позднее дня получения наличности в банке для выплаты зарплаты, либо дня, следующего за днем перечисления денег на счет сотрудника.

Таким образом, получаемая заработная плата облагается подоходным налогом. Для уменьшения его суммы можно пользоваться налоговыми вычетами, представив подтверждающие документы.

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

- расчёт налогов;

- формирование отчётности и отправка через интернет;

- создание счетов, актов, накладных, договоров;

- учёт доходов и расходов;

- экспертные консультации;

- расчёт зарплат и пр.

Все возможности современной бухгалтерии в одном сервисе:

- система связанных вопросов-ответов;

- автозаполнение унифицированных и нетиповых форм документов с примерами и подсказками;

- актуальная база нормативно-правовых документов с возможностью отслеживания изменений;

- формирование и сдача электронной отчётности;

- профессиональные консультации экспертов и пр.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

Рекомендуем Вам ознакомится с этими сервисами – помощниками, на пути успешного бизнесмена.

Налоговые вычеты

Перед вычислением НДФЛ нужно применить налоговый вычет. Эта разновидность льгот предоставляется при условии, что с заработной платы налогоплательщика удерживался НФДЛ в размере 13%, и при наличии документов, подтверждающих право претендовать на льготы.

НК РФ предусмотрено 5 разновидностей вычетов:

- стандартные;

- профессиональные;

- социальные;

- имущественные;

- инвестиционные.

В рамках каждого их вычетов существует множество ситуаций, позволяющих гражданину рассчитывать на возмещение части расходов.

Наиболее часто задействованные — стандартные, применяемые к следующим категориям налогоплательщиков:

- родителям, содержащих несовершеннолетних детей;

- родителям, заботящимся об учащихся детях, возрастом до 24 лет.

Особенности калькуляции вычета на ребенка

Сумма вычета обусловлена количеством детей, пребывающих на содержании субъекта

Таблица 1. Применение вычетов

| Категория вычета | Размер вычета, (руб.) | Максимальный порог для применения вычета, (руб.) |

|---|---|---|

| На 1 и 2 ребенка | 1 400 | 350 000 |

| На 3 и каждого следующего ребенка | 3 000 | |

| На ребенка, не достигшего 18-летия и имеющего инвалидность | 6 000 (12 000) |

Правила применения вычета:

- Чтобы грамотно вычислить сумму вычета в многодетной семье, следует определить последовательность детей по датам рождения: старший будет считаться первым.

- Если у мужа и жены есть дети от предыдущих узаконенных отношений, в рамках которых выплачиваются алименты, общий ребенок такой пары считается третьим.

- Задействовать стандартный вычет разрешено лишь по основному месту работы.

- Рассчитывать на подобную льготу могут оба родителя.

- Вычет может быть применен в двойном размере по месту трудоустройства одного из родителей, если другой написал заявление об отказе в использовании льготы.

- Суммировать на протяжении одного отчетного период больше одного стандартного вычета запрещено. Исключение составляют вычеты на детей.

- Родителям-одиночкам дается возможность применения двойного вычета.

Лимит по предоставлению вычетов

Во втором полугодии каждого календарного год доходы многих работников могут превысить порог в 350 000 рублей. До начала 2016 г. эта сумма равнялась 280 000 рублей.

При выходе за рамки установленного лимита в 350 000 рублей, применение детских вычетов прекращается

Льготой в виде налогового вычета на ребенка имеют право пользоваться лишь сотрудники, с заработной платы которых удерживается НФДЛ в размере 13% и суммарный доход в течение года не превысил 350 000 рублей.

Порядок расчёта подоходного налога с заработной платы

Налоговым периодом начисления НДФЛ является календарный год. Однако, расчёт его делается ежемесячно и плюсуются к сумме предыдущего месяца. Такой способ расчета называется исчислением нарастающим итогом.

Таким образом, расчет подоходного налога с заработка предполагает ежемесячный расчёт размера оплаты труда, на основании которого происходит исчисление НДФЛ. Следовательно, каждый месяц для вычисления размера НДФЛ к окладу сотрудника, за которого организация обязана оплатить данный налог, берётся в расчёт размер положенного ему дохода. Это могут быть заработные платы, премии, дивиденды. Все вышеуказанное суммируется в налоговую базу. Так же не стоит забывать про налоговые вычеты, которые уменьшают налогооблагаемую сумму, но положенные далеко не всем сотрудникам. Из полученной суммы высчитывают 13%. Это и будет являться месячным размером подоходного налога. Он прибавляется к сумме НДФЛ прошлых месяцев данного налогового периода.

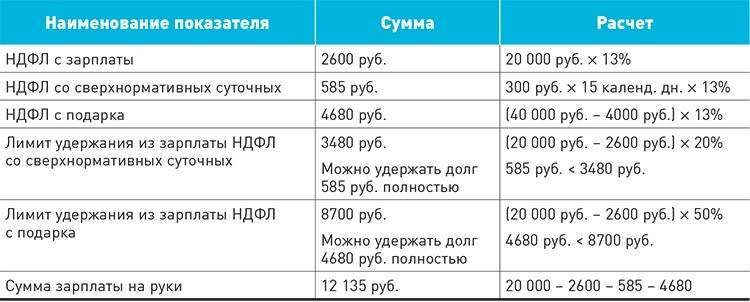

Пример: На ООО «Пищекомбинат» с самого его открытия, то есть уже 10 лет, работает мастер производственного цеха. Его оклад составляет 30 000 рублей. В расчетном месяце работодатель начислил ему премию в размере 4000 рублей, приуроченную к годовщине открытия предприятия, при этом был заключён на эту сумму договор дарения. Так же локальными актами на предприятии предусмотрены надбавки: за стаж работы в размере 500 рублей и за вредность при работе с химикатами в размере 2000 рублей.

Расчёт налоговой базы в этом случае выглядит следующим образом:

30 000 + 500 + 2000 = 32 500

Премия в размере четырёх тысяч не учитывается при расчете, поскольку по законодательству при наличии соответствующего договора выплата премии, приуроченной к определенному событию размером до 4000 рублей в год, не облагается НДФЛ.

Размер НДФЛ за этот месяц: 32 500 * 13% = 4225 рублей.

Данная сумма прибавляется к сумме НДФЛ за предыдущие месяцы.

Расчет и удержание подоходного налога с зарплаты

Если работодатель исчисляет, удерживает и платит налог (т. е. является налоговым агентом), он должен руководствоваться положениями ст. 225 и 226 НК РФ. Доход, получаемый на работе, складывается из зарплаты, премии и других выплат. Чтобы посчитать подоходный налог для таких доходов налогового резидента РФ, нужно воспользоваться простой формулой расчета НДФЛ (ч. 1 ст. 225):

- если суммарный доход с начала налогового периода не превышает 5 млн руб, размер подоходного налога составляет 13% от дохода;

- если суммарный доход с начала налогового периода превысил 5 млн руб, НДФЛ рассчитывается по ставке 15% от суммы превышения.

Исчисление и удержание налога производится ежемесячно, рассчитать НДФЛ за очередной месяц следует с учётом ранее исчисленных и удержанных налогов. Исчисление налога производится в первую очередь, после этого рассчитываются другие удержания, например, алименты.

Порядок расчета

Подоходный налог с зарплаты рассчитывается в следующем порядке:

• производится полное начисление заработка за отчетный период;

• размер начисленного заработка снижается на сумму необлагаемых доходов, если они начислялись;

• определяется статус налогоплательщика;

• устанавливается, имеет ли право плательщик на налоговый вычет;

• общая сумма начисленного дохода уменьшается на сумму налогового вычета, если есть основания для его применения;

• с полученной налоговой базы производится расчет подоходного налога: резидент уплачивает НДФЛ в размере 13%, нерезидент – 30%.

Таким образом можно рассчитать подоходный налог с зарплаты.

Что будет работодателю за неуплату НДФЛ с зарплаты?

Являясь налоговым агентом, наниматель персонала не может уклоняться от удержания и уплаты в бюджет с его доходов НДФЛ. В случае полного или частичного неудержания, несвоевременной или неполной уплаты на него может быть возложена ответственность в размере 20% о размера образовавшегося в результат долга перед государством.

Юрист-эксперт сайта

Савостьянова Ксения Вадимовна Главный юрист – эксперт сайта Юрист. Общий трудовой стаж 10 лет. Член Ассоциации юристов России. Занимаюсь проверкой и редактурой публикаций на сайте. Оказываю квалифицированную юридическую помощь. Моя почта: savo992@bk.ru, профиль на ЯндексУслугах.

Другие удержания с зарплаты сотрудника

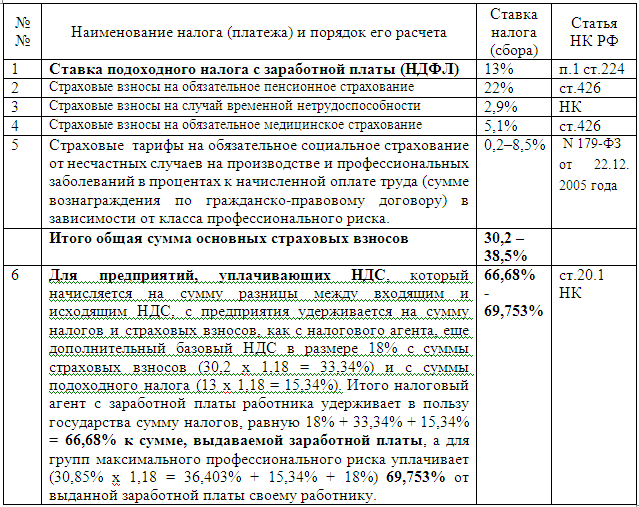

В ФСС (фонд соцстраха) предприятие ежемесячно перечисляет 2,9% от суммы зарплаты сотрудников. Фонд накапливает средства на выплату денег по материнству или временной нетрудоспособности (больничный лист). Не начисляются 2,9-процентные взносы на тех сотрудников, чей доход за 12 месяцев превысил 624 тысячи рублей.

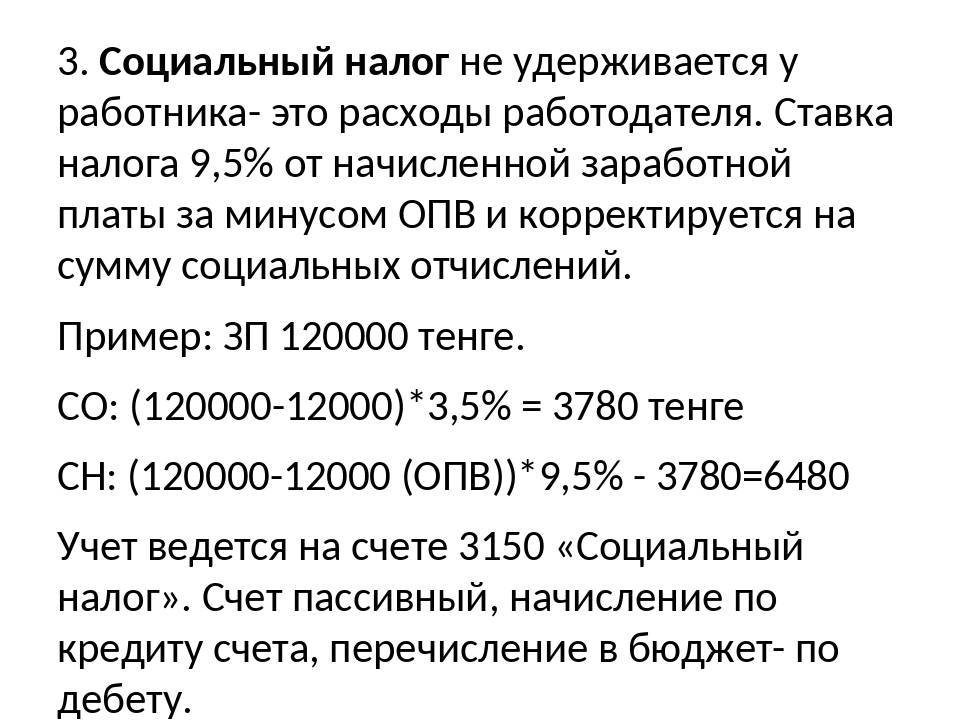

Обязательное соцстрахование предполагает отчисление каждым работником определенной суммы, которая устанавливается индивидуально и ежегодно. В среднем размер ставки по данной выплате варьируется в пределах 0,2–8,5%. Ставка тем выше, чем опаснее условия труда и профессиональные риски сотрудников организации.

Взносы в ПФР составляют в 2015 году 22% от дохода. С прошлого года эта сумма является дифференцированной: выплачивается единый платеж, а затем сумма зачисляется отдельно на страховой и накопительный счета. Установлен лимит по удержанию взносов в ПФР по каждому работнику. Так, когда годовой размер зарплаты превышает 624 тысячи рублей, в Пенсионный фонд необходимо отчислять всего 10% от зарплаты.

Вклад работников в ФФОМС (медицинское страхование) составляет 5,1% от зарплаты. Взнос не начисляется вовсе в том случае, когда сумма за год зарплаты достигла указанного выше лимита – 624000 рублей.

Для правильного определения суммы НДФЛ необходимо определиться с налоговой базой. Так, в нее включается не только оклад или ставка, но и всевозможные надбавки, премии и поощрения, компенсации. Иными словами, все, что нашло отражение в табуляграмме, является базой для удержания налогов с зарплаты. Если же имелись поступления доходов кроме официальной заработной платы, такую прибыль гражданину необходимо задекларировать самостоятельно в ФНС по месту проживания, а затем уплатить подоходный налог с рассчитанной налоговой базы. Эта обязанность иногда возникает у плательщика, если налоговый агент не в состоянии удержать НДФЛ.

Есть ли вычеты по НДФЛ с зарплаты

Закон предусматривает возможность уменьшить налог в некоторых ситуациях. Для этого в налоговой базе (все доходы, которые попадают под НДФЛ) нужно учесть доступные вычеты по налогам. Чаще всего сотрудники получают такие:

- Стандартный вычет на основании статьи 218 НК РФ. Среди них — вычет в размере 1 400 рублей на первого и второго ребенка и 3 000 рублей на каждого следующего, 500 рублей для инвалидов I и II группы, героев СССР и так далее.

- Социальный вычет в соответствии со статьей 219 НК РФ. Например, за медицинскую помощь, повышение квалификации, очное образование (самого работника, а также его братьев и сестер до 24 лет и детей, которым он оплачивает обучение).

- Имущественный вычет по статье 220 НК РФ. Например, при покупке жилой недвижимости, строительстве дома или погашении процентов по ипотеке.

Например, зарплата сотрудника Васильева — 45 000 рублей. Если у него нет специальных условий для вычета, то подоходный налог рассчитают с этой суммы.

Но представим, что у него есть двое несовершеннолетних детей. Он может уменьшить базу НДФЛ на социальные вычеты — 1 400 за каждого. Их нужно вычесть из зарплаты:

45 000 – 1 400*2 = 42 200 — и с этой суммы уплатить налог.