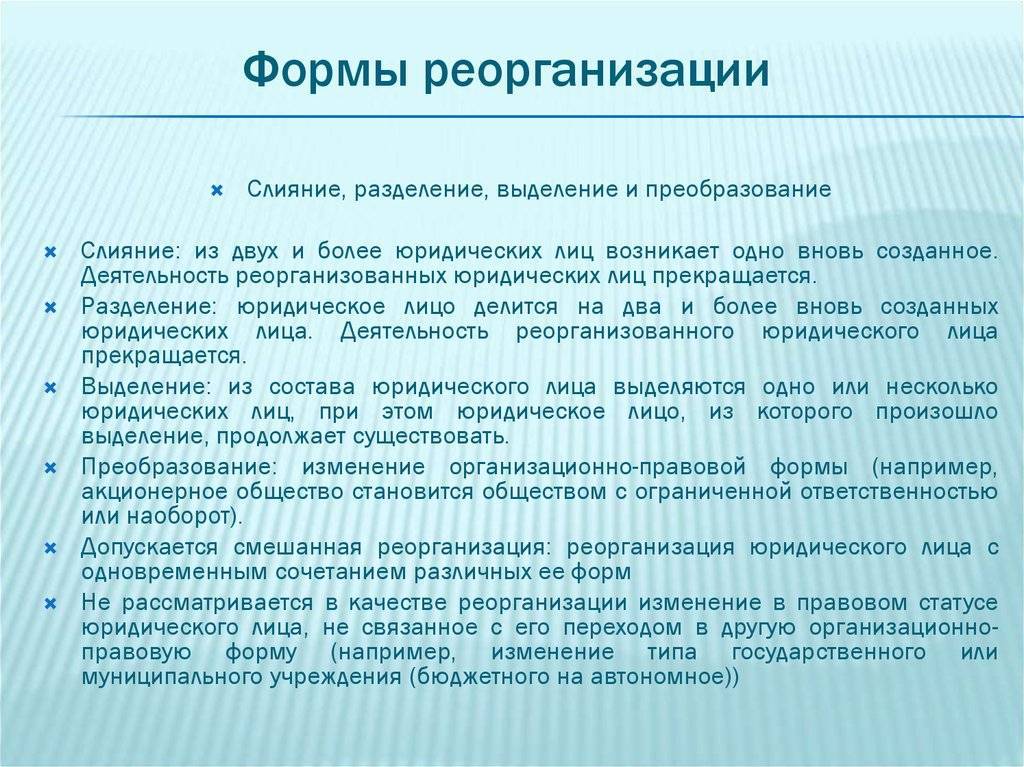

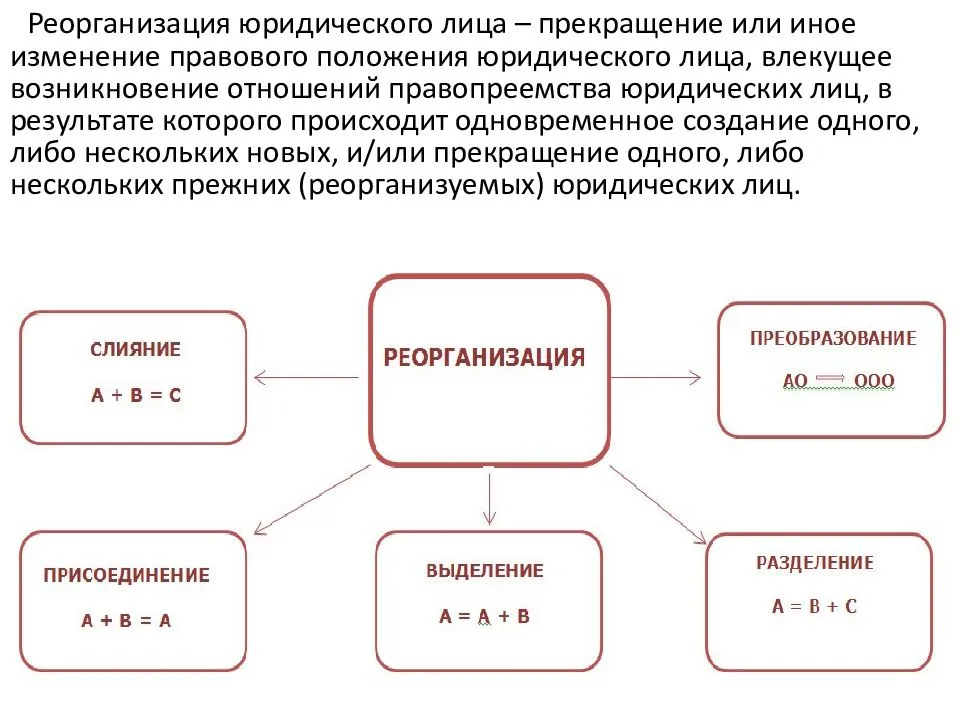

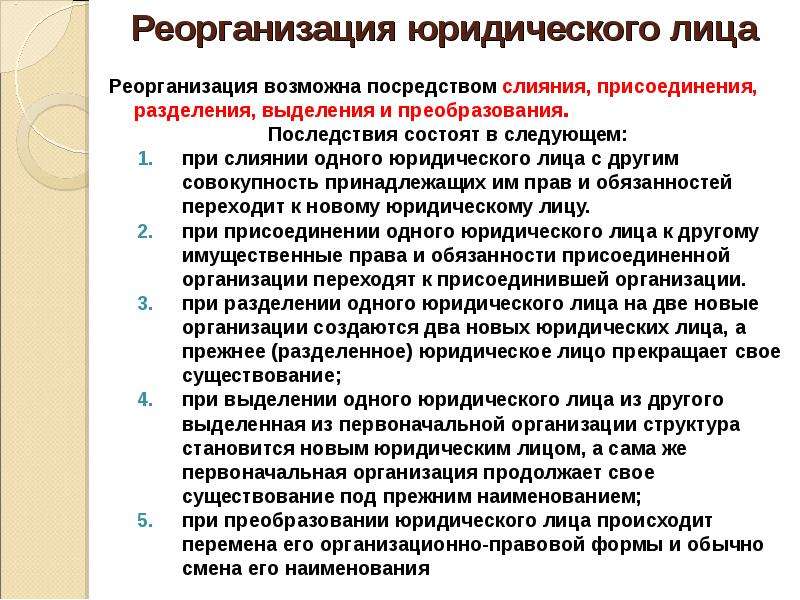

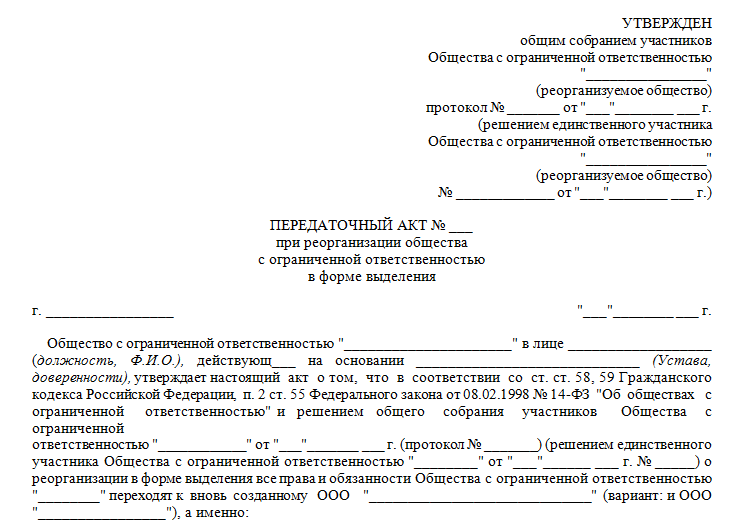

Форма и содержание разделительного баланса

Законодательство не утверждает порядок составления и форму этого документа – это внутреннее дело реорганизуемой фирмы. Единственное обязательное нормативное требование – «положение о правопреемстве», иными словами, следует привести сравнительные данные по имущественным ценностям и долгам у «старой» и «новой» (новых) фирм.

ВНИМАНИЕ! Учредители сами решают, как оценивать имущество: по рыночной цене или по остаточной стоимости. Удобно применять для оформления стандартный бухгалтерский балансовый бланк, где предусмотрены колонки для реорганизуемой фирмы и всех правопреемниц

Цифра, указанная в первой колонке, посвященной организации-предшественнице, должна являться суммой всех остальных. Например, если из одной фирмы выделяется другая, в балансе нужно предусмотреть три колонки: для изначальной фирмы, для выделенной части и для оставшейся

Удобно применять для оформления стандартный бухгалтерский балансовый бланк, где предусмотрены колонки для реорганизуемой фирмы и всех правопреемниц. Цифра, указанная в первой колонке, посвященной организации-предшественнице, должна являться суммой всех остальных. Например, если из одной фирмы выделяется другая, в балансе нужно предусмотреть три колонки: для изначальной фирмы, для выделенной части и для оставшейся.

В приложении к балансу необходимо подробно описать все обозначенные в таблице суммы: стоимость каждого актива и количество долговых обязательств.

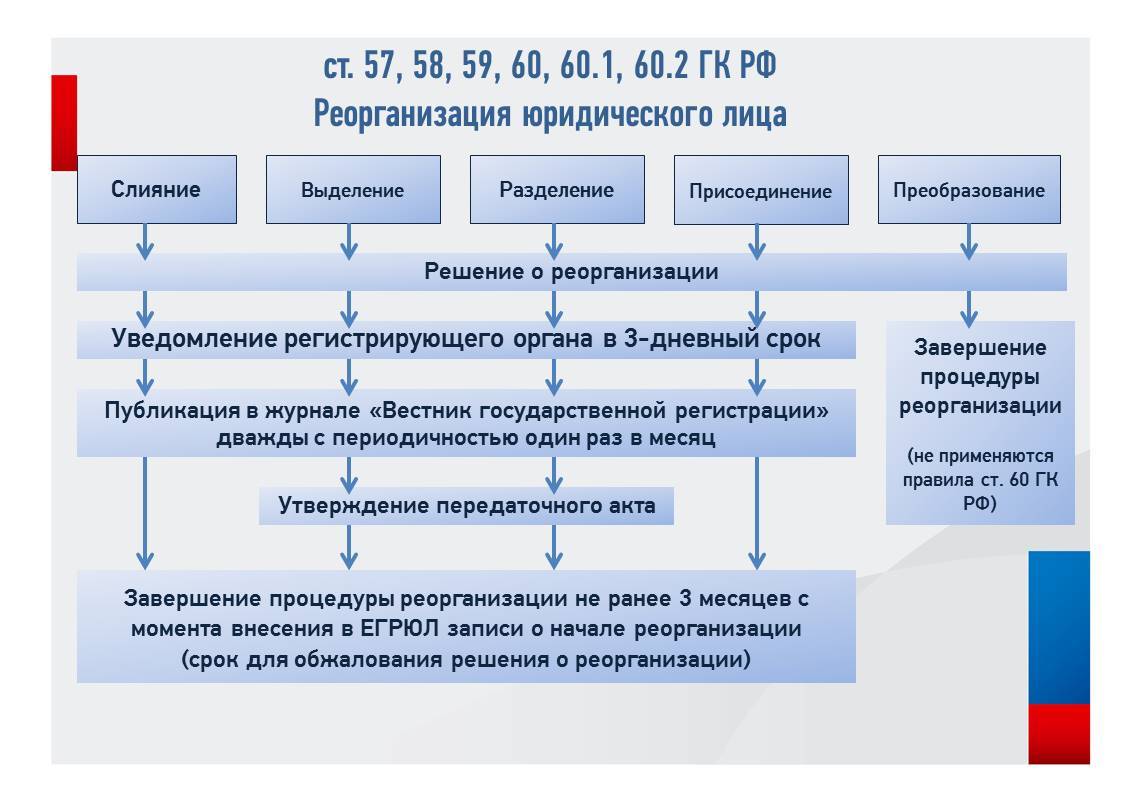

Принятие решения

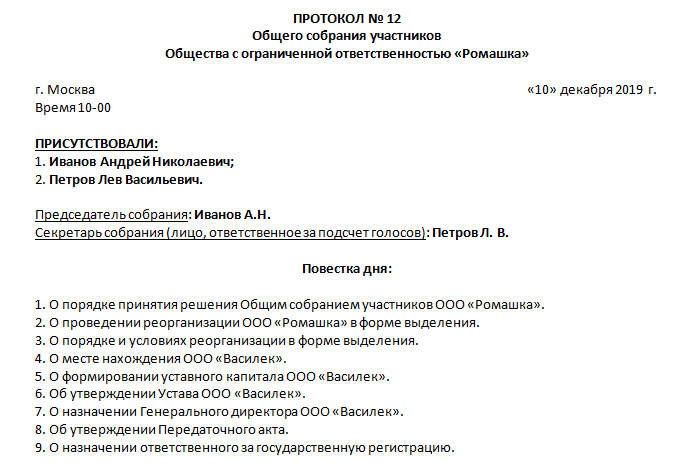

Обсуждение вопроса о проведении реорганизации осуществляется на собрании участников. Акционерами принимается решение о проведении преобразования, утверждаются порядок и условия реорганизации. Между тем стоит сказать, что данному процессу должна предшествовать разработка плана. В ходе подготовительной стадии руководство компании должно оценить свои активы и имущество, приготовить документацию для экспертизы. План позволит структурировать операции, сократить время обсуждения. Принятие решения должно быть единогласным. Это значит, что за реорганизацию должны проголосовать все участники собрания (если их несколько). Проблем обычно не возникает, если учредитель у фирмы один. В ходе собрания должен вестись протокол.

Налоговая база по НДС

В случае, когда по разделительному балансу к вновь созданной компании переходит дебиторская задолженность в виде авансов, полученных от покупателя, то организация-преемник должна включить эти суммы в базу по НДС. В свою очередь предшественник вправе принять к вычету налог, ранее начисленный к уплате с авансов (подп. 1 и 2 ст. 162.1 НК РФ).

«Входной» налог, который предшественник заплатил своим поставщикам (или на таможне), но не успел принять к вычету, может вычесть правопреемник. Для этого нужно выполнение стандартных условий. А именно: наличие счета-фактуры, «первички» и постановка на учет для использования в операциях, облагаемых НДС. Есть и дополнительное условие: предшественник должен передать документы, подтверждающие оплату (п. 5 ст. 162.1 НК РФ).

Особое внимание следует обратить на дату счета-фактуры, выставленного на имя предшественника. Если документ датирован периодом после выделения, то налоговики, скорее всего, не разрешат принять вычет

В такой ситуации бухгалтеру остается лишь связаться с поставщиком и попросить его исправить документ.

Добавим, что конфликты с проверяющими вероятны в случае, когда выделившаяся компания получила от предшественника имущество и после реорганизации перешла на «упрощенку». Минфин настаивает, что правопреемник обязан восстановить НДС по полученным объектам (письмо от 30.07.10 № 03-07-11/323). Мы считаем, что необходимости в восстановлении нет, потому что данный случай прямо не упомянут в пункте 3 статьи 170 НК РФ. Но эту позицию, скорее всего, придется отстаивать в суде. Исход спора предсказать сложно.

Налоговые последствия реорганизации в форме преобразования

Ст. 50 НК РФ гарантирует юридическим лицам со стороны государства соблюдение прав и законных интересов. При реорганизации компании новые налоговые обязательства не появляются, но ранее возникшие также не отменяются. В соответствии с п. 1 ст. 50 НК РФ бремя уплаты налогов переходит к правопреемнику. Исключением могут быть случаи, которые связаны с проведением реорганизации в форме выделения с учётом некоторых оговорок.

Налоги, в соответствии с п. 2 ст. 50 НК РФ, правопреемник должен будет уплачивать независимо от того, информирован ли он о наличии задолженности перед бюджетом у старой компании, или нет.

Сотрудники налоговой не смогут оштрафовать правопреемника за ошибки предшественника в случае, если до процесса реорганизации у него не были обнаружены какие-либо нарушения.

Компания, которая подлежит ликвидации, обязана составить заключительную бухгалтерскую отчётность на ту дату, которая будет предшествовать дате внесения записи о проведении реорганизации. Вновь созданное юридическое лицо обязано предоставить вступительную отчётность, то есть перенести бухгалтерские показатели из заключительной отчётности компании-предшественника.

После проведения преобразования режим упрощенного налогообложения или единого налога на вмененный доход может использоваться только в том случае, если правопреемник подаст соответствующее заявление в налоговую. Это нужно сделать в пятидневный срок с момента создания компании.

Разделительный баланс в 1С

В программе «1С» период выбирается в настройках формирования отчета в закладке «Общие». Если возникает потребность заполнить отчет за предыдущий период, то форму бланка можно посмотреть в справочнике «Отчетные периоды». Каждая новая конфигурация содержит образцы бланков за три предыдущих периода. Все они представлены в виде иерархического списка. Любую форму можно открыть и отредактировать. При желании можно составлять баланс хоть ежедневно. Для этого необходимо в качестве отчетной даты выбрать вид «День», а в настройках указать предыдущую дату. Для формирования отчета нужно нажать на кнопку «Создать».

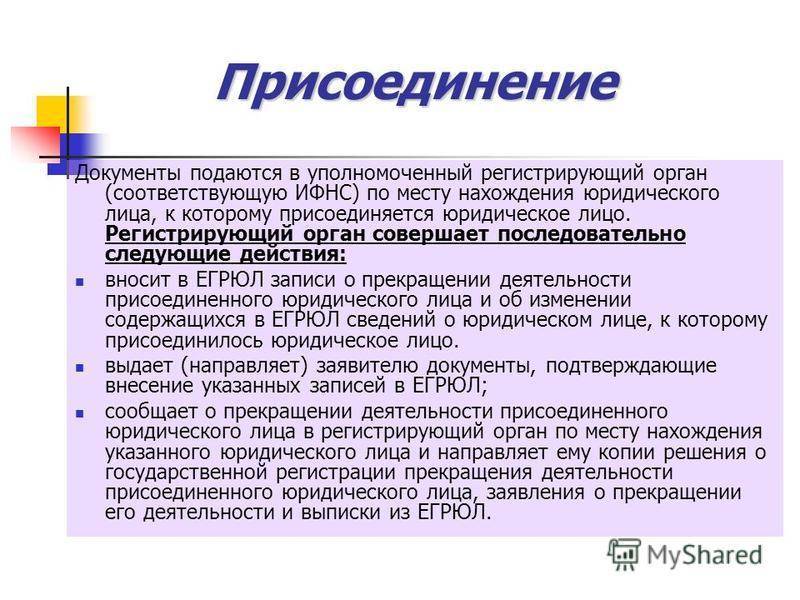

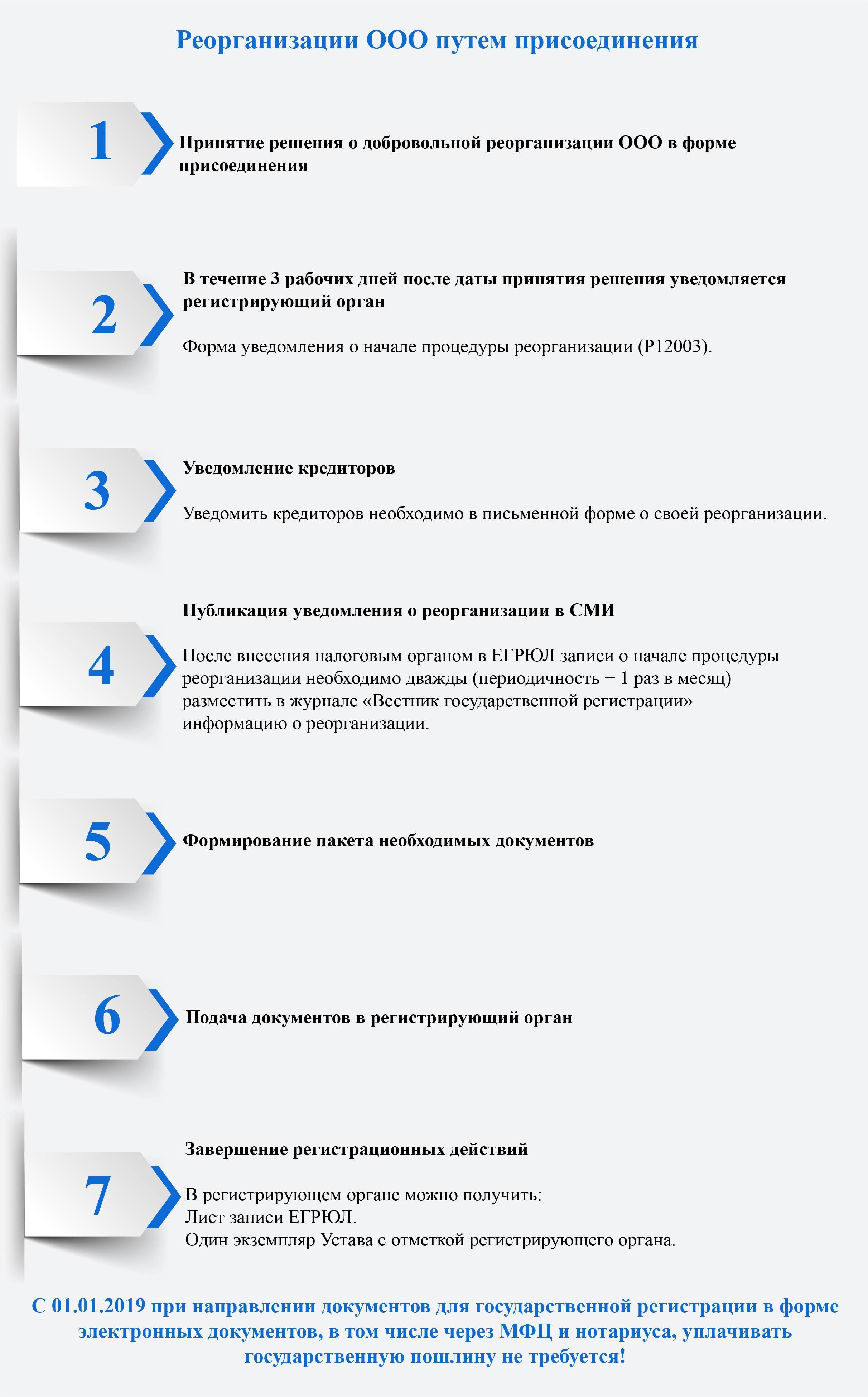

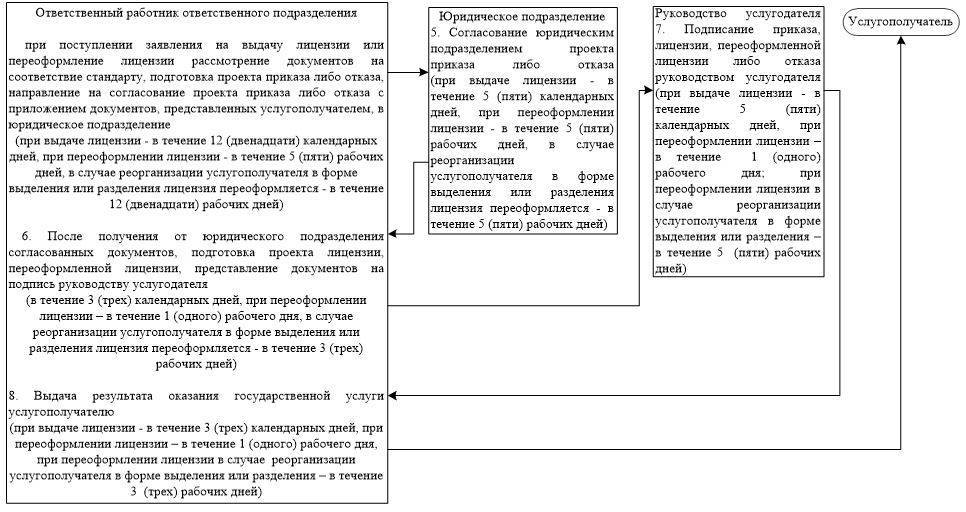

Подача документов и госрегистрация выделения организации

Перечень документов на госрегистрацию реорганизации возглавляет заявление специальной формы. Так как при выделении ни одна фирма не ликвидируется, а лишь возникают новые, то заявление подаëтся по форме Р12001. Следует отметить, что заявителем по документу должно выступать должностное лицо, имеющее право без доверенности представлять вновь создаваемую компанию (как правило, директор). Его подпись на заявлении заверяется нотариально.

Фотогалерея: заявление Р120001

Пакет документации на госрегистрацию (кроме заявления) таков:

- решение о реорганизации (протокол);

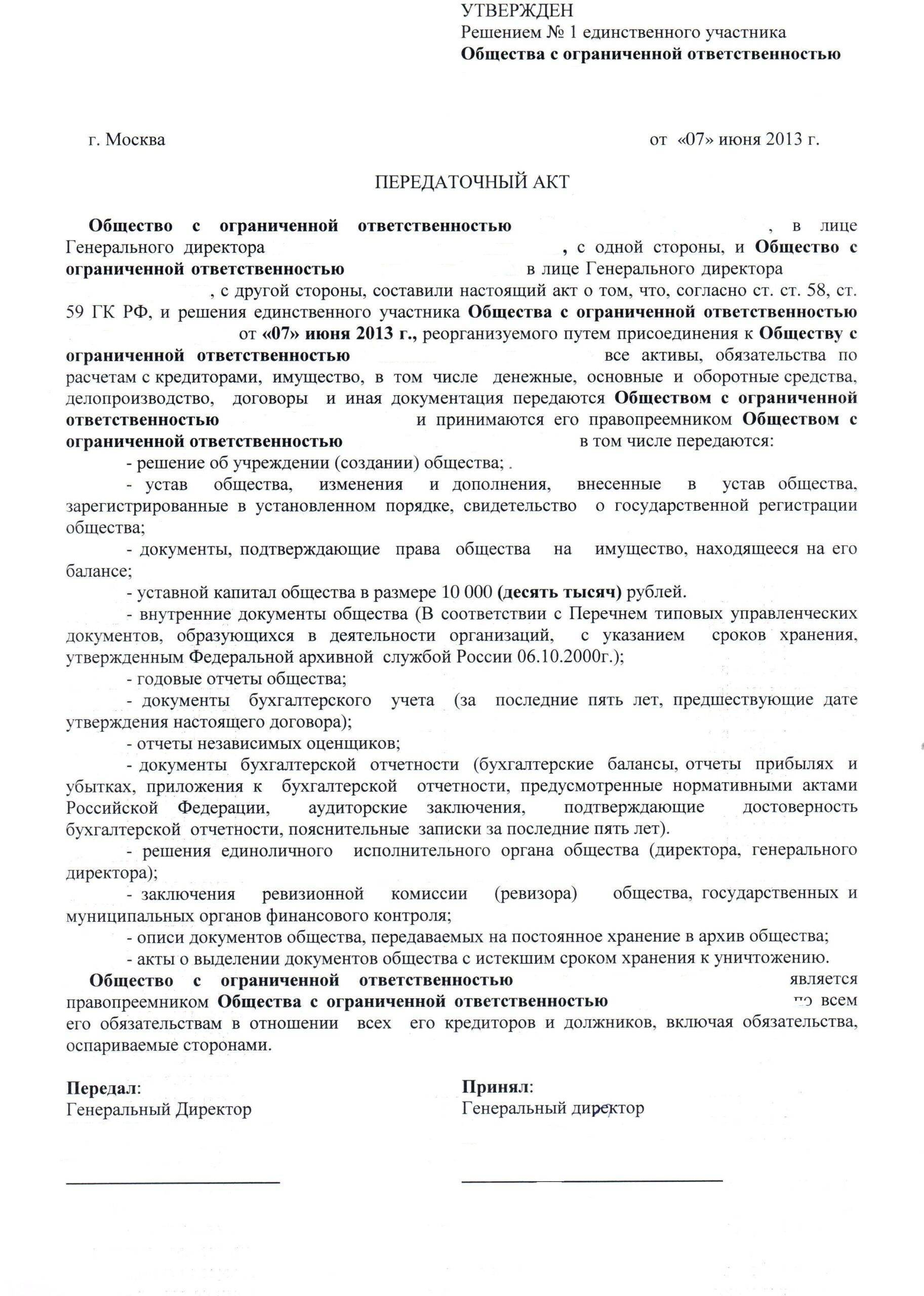

- передаточный документ;

- учредительная документация, свидетельство о госрегистрации реорганизуемой компании;

- учредительная документация новых юрлиц;

- доказательства опубликования объявления о выделении и уведомления контрагентов;

- разрешения на выделение от уполномоченных госорганов (при необходимости);

- квитанции или платëжные поручения, подтверждающие оплату госпошлины (4 000 руб. за каждое вновь образуемое юрлицо).

Госрегистрация выделения производится в течение пяти рабочих дней. По истечении этого срока в подразделении ФНС можно забрать документы на новое юридическое лицо, на старое (подвергшееся трансформации) никаких правоустанавливающих документов (например, свидетельств) не выдаëтся.

Выделение — один из вариантов реорганизации-деления, несколько облегчëнный в сравнении с разделением. Особенностью выделения является отсутствие ликвидации организаций, как обязательного элемента всех остальных разрешëнных законом способов трансформации юрлиц. В остальном выделение происходит по все правилам процедуры реорганизации.

НДФЛ

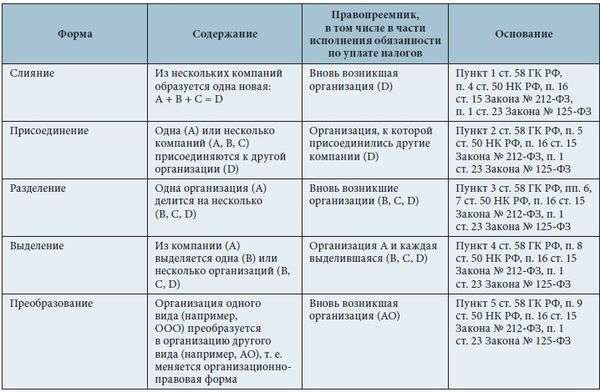

При разделении компании возникшие юридические лица признаются правопреемниками по исполнению обязанности по уплате налогов (п. 6 ст. 50 НК РФ).

Доля участия каждого из них в исполнении обязанностей по уплате налогов определяется разделительным балансом (п. п. 3 и 4 ст. 58 ГК РФ).

Примечание. Если разделительный баланс не позволяет определить долю правопреемника реорганизованной компании, то по решению суда вновь возникшие компании могут солидарно исполнять обязанность по уплате налогов реорганизованного лица (п. 7 ст. 50 НК РФ).

При этом правопреемник должен также уплатить все пени.

При выделении из состава юридического лица одного или нескольких юридических лиц правопреемства по отношению к реорганизованному юридическому лицу в части исполнения его обязанностей по уплате налогов (пеней, штрафов) не возникает (п. 8 ст. 50 НК РФ).

Пример 5. Уставный капитал ЗАО “Аватон” разделен на 1000 акций номинальной стоимостью 100 руб.

Акции распределены между акционерами ЗАО “Аватон” в следующей пропорции:

- И.И. Иванову принадлежат 50% акций (500 шт.);

- П.П. Петрову – 30% акций (300 шт.);

- С.С. Сидорову – 10% акций (100 шт.);

- Г.Г. Горохову – 10% акций (100 шт.).

ЗАО “Аватон” реорганизуется в форме выделения, при этом создается новая организация – ЗАО “Вавилон”.

Уставный капитал ЗАО “Вавилон” разделен на 2000 акций номинальной стоимостью 100 руб.

Акции ЗАО “Аватон” обмениваются на акции ЗАО “Вавилон”.

Пропорциональность распределения акций остается прежней. При этом акции ЗАО “Вавилон” принадлежат акционерам в следующем размере:

- И.И. Иванову – 50% акций (1000 шт.);

- П.П. Петрову – 30% акций (600 шт.);

- С.С. Сидорову – 10% акций (200 шт.);

- Г.Г. Горохову – 10% акций (200 шт.).

Подлежат ли налогообложению НДФЛ доходы вкладчиков, полученные в виде акций (долей)?

Решение. Доход, полученный акционерами в виде акций (долей), распределяемых между акционерами (участниками) реорганизованной компании, создаваемой в результате реорганизации, не подлежит обложению НДФЛ независимо от формы реорганизации на основании п. 19 ст. 217 НК РФ.

Что такое реорганизация в форме выделения

Понятие и суть

Данный тип перестройки компании подразумевает под собой создание на базе/из части старой организации новую, то есть выделение нового предприятия

Важно, что новое юрлицо может быть только такой же организационно-правовой формы. В таком процессе происходит передача части активов, а также обязанностей компании-грунта

Реорганизуемая компания, как правило, также остается функционировать.

Если говорить о причинах, вызывающих необходимость проведения переформатирования, то зачастую нею становится угроза банкротства и полного исчезновения компании. Как уже обозначено, новое юридическое лицо перенимает часть активов и обязанностей старой организации, однако не является ответственным и не делит сумму налогов, долгов и кредитов, числящихся за материнским предприятием.

Однако, если старая компания не в состоянии полностью погасить задолженность, в судовом порядке новое юридическое лицо может быть обязано разделить штрафы, налоги и другие выплаты с предприятием. Однако, такие случаи редкие, так как довольно сложно добиться такого решения суда.

Что такое реорганизация в форме выделения, расскажет данный видеоролик:

Нормативное регулирование

Такие глобальные изменения в организации регулируются несколькими законами. Два основных правовых акта это:

- Федеральный закон «Об обществах с ограниченной ответственностью» от 8 февраля 1998 г. Отредактирован 29 июля 2017. Реорганизация описана в 55 статье, «Выделение обществ».

- 57 статья о реорганизации юридических лиц «Гражданского кодекса» от 30 ноября 1994 года. Редакция 29 июля 2017-го.

Плюсы и минусы

Реорганизация путем выделения имеет как плюсы, так и минусы. Из положительных сторон – это предотвращение банкротства, новый шанс на продуктивное функционирование компании, «чистая» налоговая, кредитная, штрафная история.

Реорганизация путем выделения имеет как плюсы, так и минусы. Из положительных сторон – это предотвращение банкротства, новый шанс на продуктивное функционирование компании, «чистая» налоговая, кредитная, штрафная история.

Однако, последний пункт может создать трудности для молодого юридического лица. Бывают случаи, когда правоохранители подозревают организации в недобросовестных намерениях, а именно – совершения реорганизации для того, чтоб избежать уплаты налогов или как минимум уменьшить сумму обязательных выплат, а не для ведения производственной деятельности.

Если выявляется факт такой схемы и выделение произошло, чтоб не допустить превышение предельного размера дохода, происходит пересчет налоговых обязательств корпорации.

Когда реорганизацию в виде выделения проводит производство, имеющее кредитную задолженность, часто происходит следующая схема: все активы старой организации передаются новой, после чего первая объявляет о банкротстве и не выплачивает непогашенный кредит. Основным признаком такой схемы является передача новому юридическому лицу большей части средств предприятия.

Если же реорганизация честная и не имеет за цель избежание оплаты задолженности, организация, собирающаяся провести выделение, должна опубликовать официальное заявление в журнале «Вестник государственной регистрации».

Виды

Реорганизация путем выделения может иметь несколько вариантов конечного результата.

- Чаще всего, создается отдельное, независимое предприятие.

- Однако, бывают случаи, когда блок корпорации отделяется, дабы присоединиться к другой подобной организации. Второй вариант развития событий характерен для случаев, когда у руководства фирмы существуют разногласия или было принято решение переквалифицироваться, сменить направление работы, и выделяемая часть стала нерентабельна или бесполезна.

Реорганизация путем выделения возможна двумя способами, о чем расскажет это видео:

Пошаговая инструкция

Реорганизация в процессе выделения проходит в несколько этапов:

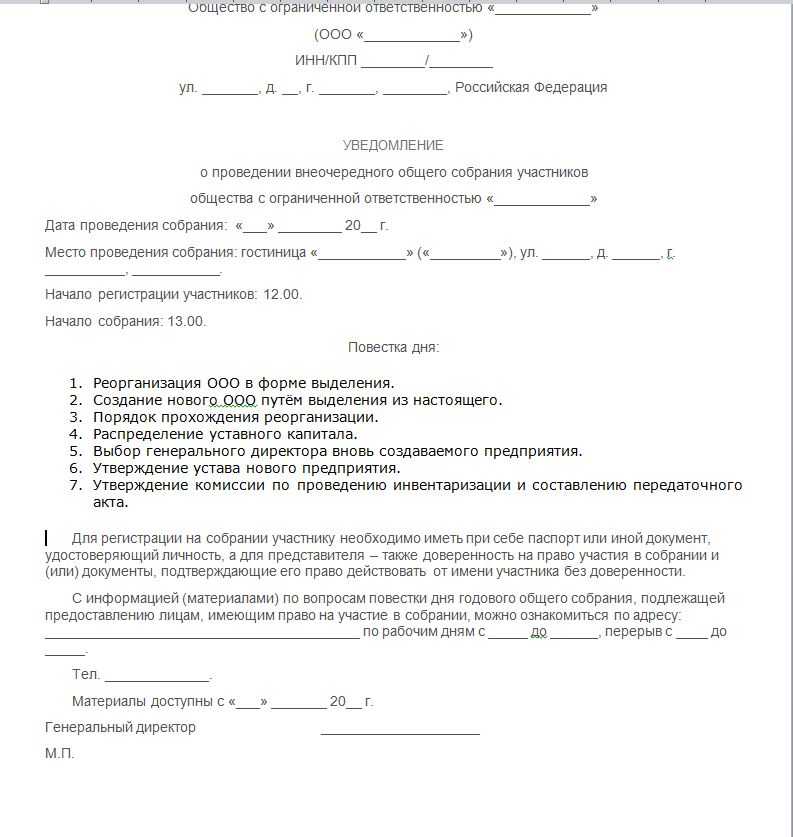

Проведение общего собрания и принятие соответствующего решения. Этот шаг является наиболее важным в вопросе реорганизации путем выделения. Здесь требуется собрать учредителей общества и поднять вопрос о его реорганизации. В зависимости от количества участников в собрании может участвовать как один, так и несколько человек. Итогом собрания является составление протокола (решения). В процессе обсуждения ситуации рассматриваются следующие вопросы — условия выделения нового общества, порядок осуществления этой задачи, число участников в новом ООО и так далее. Запустить процедуру можно только при наличии голосов.

Инвентаризация. Следующим этапом является оценка стоимости имущества, которое находится в распоряжении компании. Эта процедура является обязательной в процессе выделения.

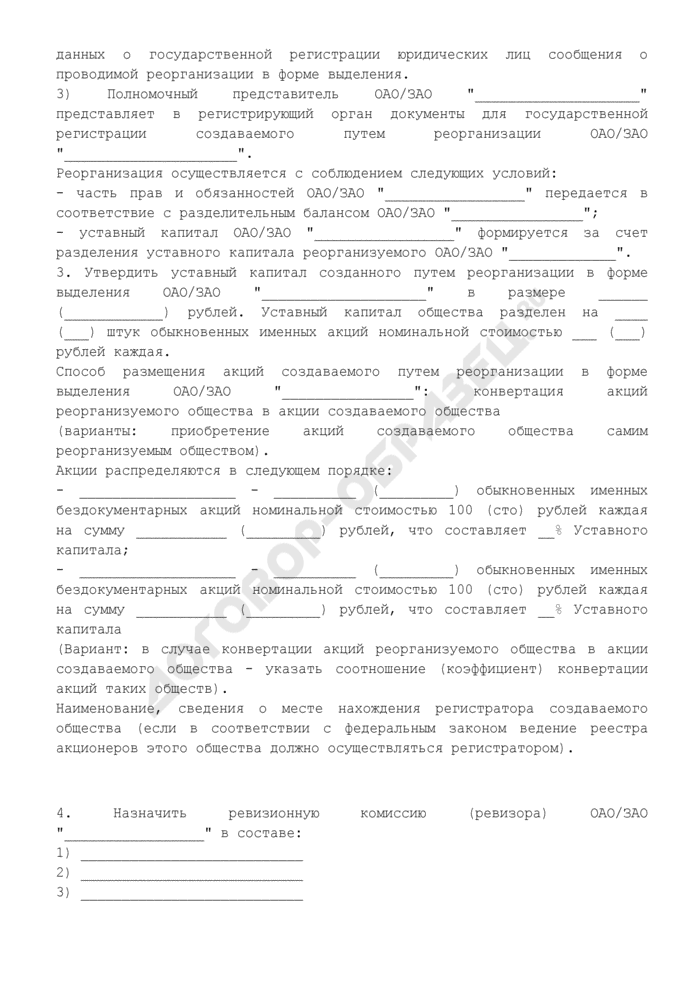

Создание разделительного баланса — бухгалтерской бумаги, благодаря которой производится разделение между реорганизуемой и выделяемой компанией

Отдельное внимание уделяется правам, финансам и активам.

Оформление заявления. Как только рассмотренные выше процедуры выполнены, можно переходить к оформлению заявления и его передаче в ФНС и регистрирующие структуры

Это требуется для информирования уполномоченных органов о предстоящем преобразовании. По законодательству документ требуется заверить у нотариуса, после чего отправить в уполномоченный орган. На предоставление ответа дается трое суток. Ключевыми пунктами в заявлении являются первый и четвертый. В первом требуется указать число лиц, участвующих в процедуре. Если дочернее общество еще не образовано, требуется указать одно лицо. В пункте под номером «четыре» указывается окончательное число компаний, которые появятся после реорганизации. От этого зависит, сколько подразделений будет сделано.

Информирование кредиторов. После регистрации реорганизации в ЕГРЮЛ необходимо поставить в известность кредиторов. На это дается до пяти дней. Чтобы иметь на руках доказательства передачи данных, оповещение рекомендуется производить с помощью заказного письма (при условии уведомления). При этом обязательным условием является опись передаваемых документов.

Как только информация внесена в реестр, требуется сообщить о сделанных изменениях в Вестник госрегистрации. Работа выполняется два раза за месяц. Само объявление должно публиковаться в течение 2-х месяцев.

Утверждение устава в отношении каждой вновь образованной компании. На этом же этапе назначаются управляющие контролирующие органы.

Госрегистрация вновь образованных ООО. Здесь также вносятся правки в уставные бумаги.

Информирование о реорганизации внебюджетных фондов.

На завершающем этапе остается получить статистические коды, сделать печать и открыть расчетный счет. Процесс выделения занимает период от 2-х до 3-х месяцев. С момента госрегистрации выделенных юрлиц процедура считается завершенной.

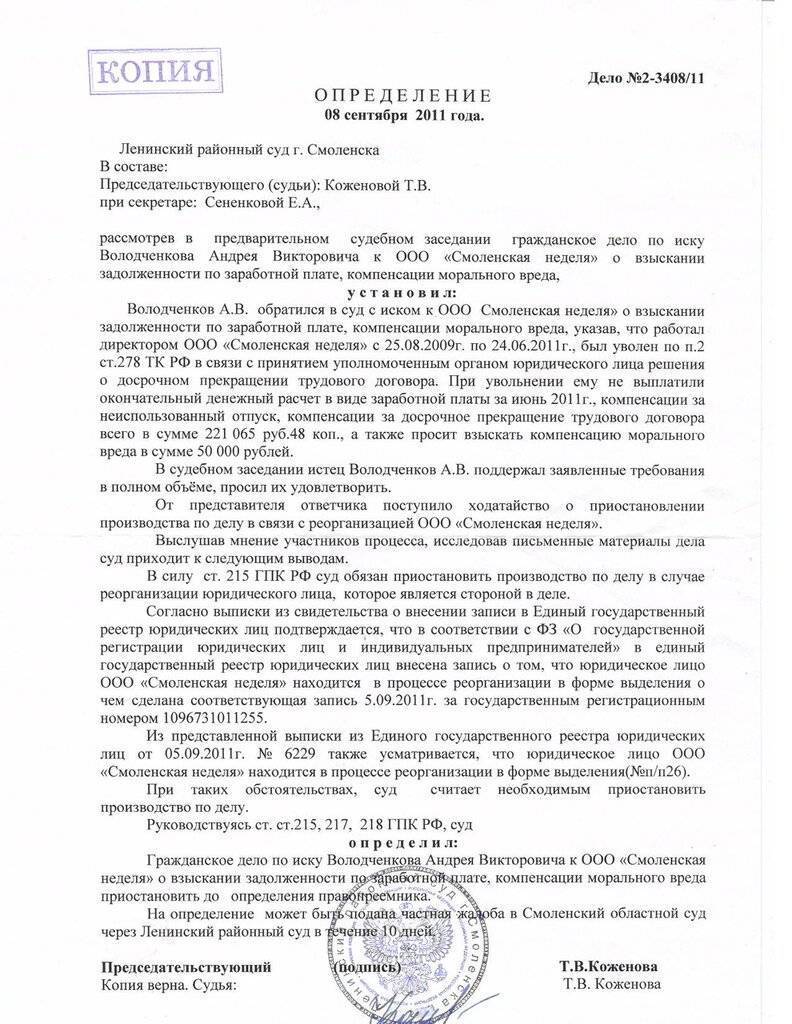

Стоит учесть, что реорганизация компании посредством выделения может осложняться рядом проблем, связанных с судебными разбирательствами.

Последние могут возникать из-за раздела долговых обязательств или собственности между кредиторами. В некоторых случаях имеет место принудительное выделение через суд после подачи искового заявления антимонопольным органом.

Суть и причины выделения

Выделение называется гражданским законодательством (ст. 57 ГК РФ) в числе способов реорганизации юрлица. Наиболее приближенный к нему способ — разделение.

В процедуру выделения может вступить только одна организация, на выходе же получается как минимум две. Выделиться могут от одной до неограниченного количества компаний.

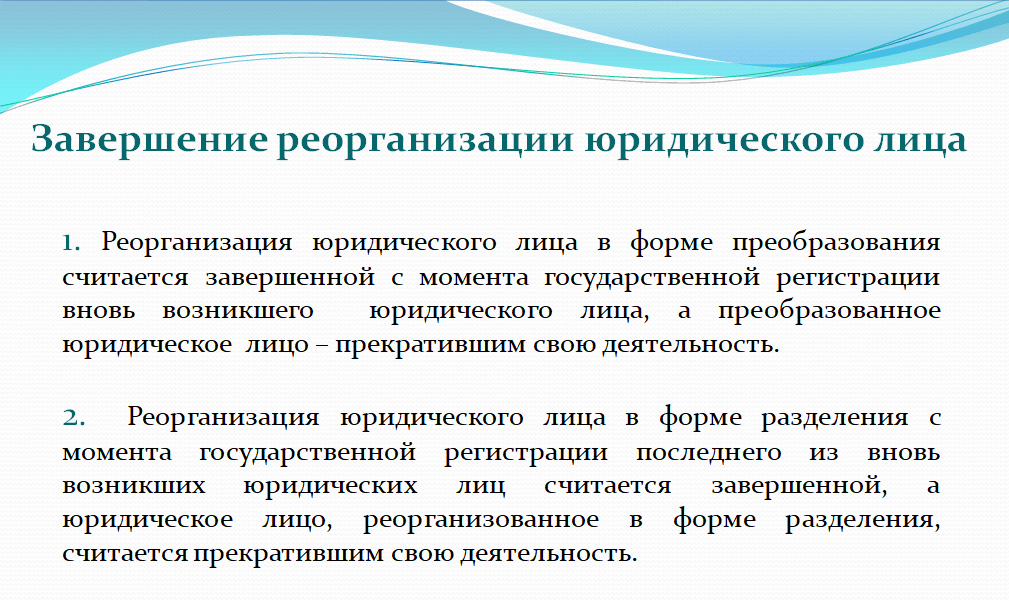

При этом принципиальное отличие от разделения состоит в том, что «материнская» компания в результате выделения не прекращает своего существования. Она считается реорганизованной с момента госрегистрации возникновения новых компаний, однако не теряет свои основные юридические атрибуты (наименование, ОГРН, ИНН, коды статистики, разрешения и лицензии, договорные отношения с контрагентами).

Основное отличие выделения от разделения состоит в том, что в этом случае «материнская» компания продолжает своё существование

Основное отличие выделения от разделения состоит в том, что в этом случае «материнская» компания продолжает своё существование

Возможные причины реорганизации способом выделения

Выделение, как и разделение, может служить достижению следующих экономических и управленческих целей:

- обособление отдельных направлений деятельности организации (упрощение хозяйственных связей, документооборота, управленческой иерархии и т. д.);

- демонополизация рынка (иногда реорганизацию-деление инициируют уполномоченные госорганы, например, ФАС);

- урегулирование конфликта интересов собственников (путëм отделения часть учредителей может реализовать собственные отличные от остальных намерения).

Разделение, как альтернативный выделению способ трансформации, предполагает гораздо больший объëм работ, значительные финансовые затраты и полное «обнуление» главных атрибутов компании. Ведь каждое из вновь созданных юрлиц начинает свою деятельность «с чистого листа» — получает ИНН, коды статистики, лицензии и прочее, приняв в качестве «наследства» лишь имущество и обязательства.

Одна из причин выделения компании — внутренние управленческие разногласия

Одна из причин выделения компании — внутренние управленческие разногласия

Разделение и выделение компаний: определения

Процедура реорганизации может осуществляться как в добровольном, так и принудительном порядке.

В добровольном порядке – по решению учредителей или уполномоченного органа юридического лица (в обществах с ограниченной ответственностью) (п. 1 ст. 57, п. 2 ст. 61 и п. 1 ст. 68 ГК РФ) или по решению общего собрания акционеров, принимаемому по предложению совета директоров (в акционерных обществах) (ст. ст. 57 – 60, 104 ГК РФ и ст. ст. 15 – 20 Федерального закона от 26.12.1995 N 208-ФЗ “Об акционерных обществах”, далее – Закон N 208-ФЗ).

В принудительном порядке реорганизация происходит по решению уполномоченных государственных органов или суда (п. 2 ст. 57 ГК РФ). Подробнее об этом речь пойдет ниже.

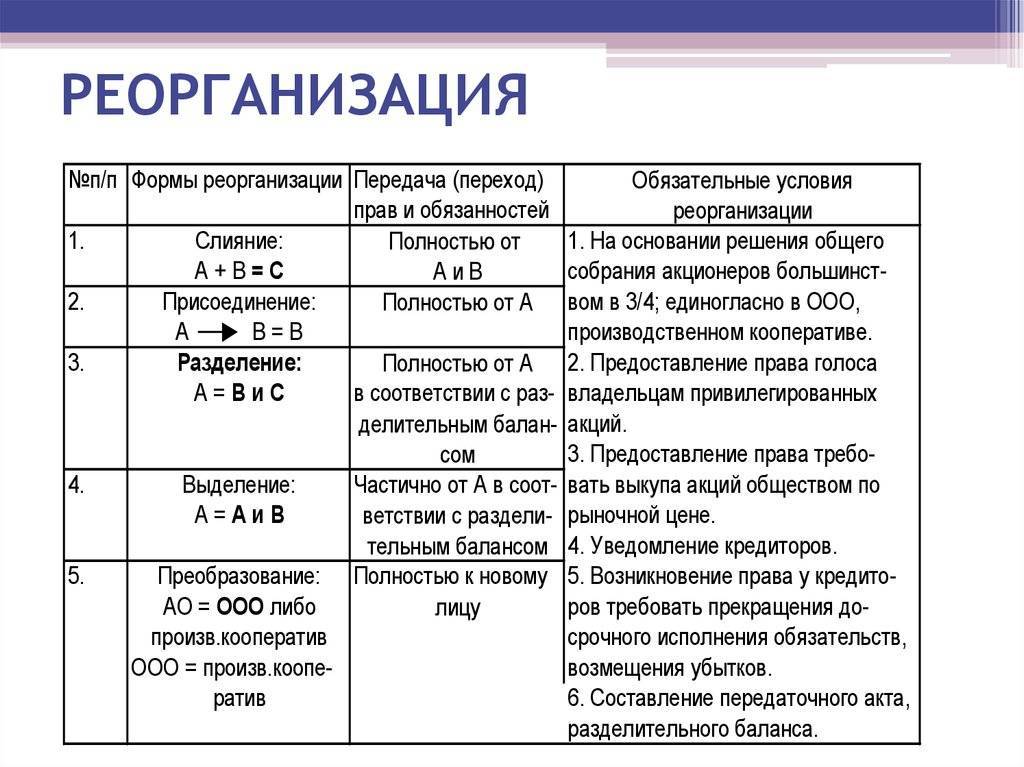

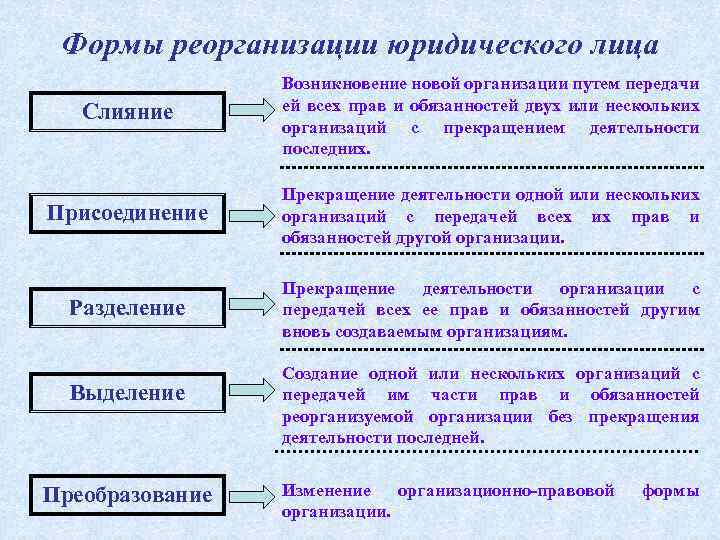

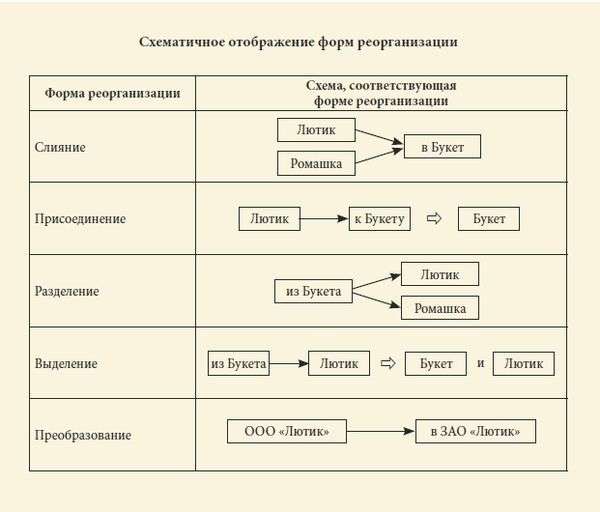

Разделение – форма реорганизации, при которой реорганизуемая компания делится на несколько новых самостоятельных юридических лиц, а сама прекращает свою деятельность с момента государственной регистрации вновь возникших юридических лиц (п. 3 ст. 58 ГК РФ).

Примечание. При разделении реорганизуемая организация ликвидируется и появляются вновь созданные юридические лица, наделенные ее активами и обязательствами.

Выделение – форма реорганизации, при которой из состава реорганизуемой компании выделяются одно или несколько новых самостоятельных юридических лиц без прекращения ею деятельности (п. 4 ст. 58 ГК РФ). При этом часть прав и обязанностей исходной организации остается за ней.

Примечание. При выделении ранее существующая организация продолжит свое существование, но из нее выделяется часть активов и обязательств в новое юридическое лицо (юридические лица).

Решение о реорганизации может быть принято учредителями либо общим собранием участников юридического лица. Ими же и составляются разделительный баланс, уставы новых обществ.

Права и обязанности при выделении и разделении компаний, в соответствии с разделительным балансом, переходят к вновь возникшим юридическим лицам – правопреемникам с момента внесения записи в ЕГРЮЛ (п. п. 3 и 4 ст. 58 ГК РФ).

Пример 1. Происходит реорганизация в форме разделения ОАО “Альфа”. В результате нее имущество и обязательства ОАО “Альфа” делятся и переходят к вновь созданным организациям – ОАО “Бета” и ОАО “Гамма”, а организация ОАО “Альфа” ликвидируется.

Какими будут последствия для акционеров?

Решение. Для акционеров (участников) разделяемой организации (ОАО “Альфа”) происходит обмен (конвертация) их акций (долей) в акции (доли) ОАО “Бета” и ОАО “Гамма”.

Пример 2. Происходит реорганизация в форме выделения ОАО “Альфа”. В результате часть имущества и обязательств ОАО “Альфа” переходит к вновь созданному ОАО “Бета”. Что происходит с акциями создаваемого общества и как нормативно регулируется этот процесс?

Решение. В случае выделения существует возможность выбора способа размещения акций каждого создаваемого общества (пп. 3 п. 3 ст. 19 Закона N 208-ФЗ):

- конвертация акций реорганизуемого общества в акции создаваемого общества (акции ОАО “Альфа” будут конвертированы в акции ОАО “Бета”);

- распределение акций создаваемого общества среди акционеров реорганизуемого общества (акции ОАО “Бета” будут распределены среди акционеров ОАО “Альфа”);

- приобретение акций создаваемого общества самим реорганизуемым обществом (акции ОАО “Бета” будут принадлежать ОАО “Альфа”).

Реорганизация в виде разделения и выделения может помочь оптимизировать систему налогообложения и управления, а также при разрешении конфликтной ситуации между участниками юридического лица.

Примечание. Цель проведения реорганизации

Общей целью проведения любого вида реорганизации является финансовая выгода. Так, реорганизация может осуществляться в следующих целях:

- объединение бизнеса (укрупнение организации, увеличение капитала, повышение доли присутствия на рынке) или раздел бизнеса;

- реструктуризация активов (вывод, отчуждение активов, прямые сделки запрещены);

- оптимизация налогообложения.

Увольнение при структурной реорганизации предприятия

Сокращение штата компании может произойти только по обоюдному решению сторон при расторжении трудового договора. Так, происходят выплаты единовременной компенсации со стороны работодателя.

Есть следующие варианты поведения работодателя в отношении сотрудников реорганизуемого структурного подразделения:

- увольнение работника в связи с проводимой реорганизацией;

- полный либо частичный перевод в новое предприятие;

- частичное либо полное сокращение численности после реорганизации.

В индивидуальном порядке такое решение приниматься при реорганизации предприятия не может — это чревато юридическими последствиями.

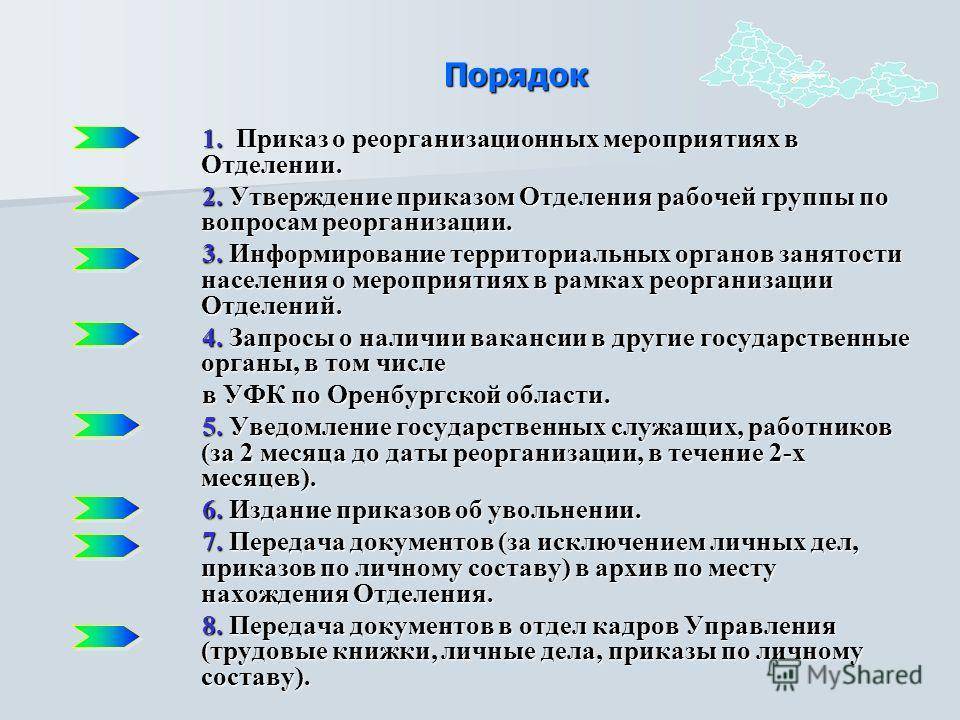

Этапы процедуры выделения

Реорганизация компании, вне зависимости от выбранного способа, включает в себя множество этапов. Каждый из них призван обеспечить соблюдение интересов какой-либо из взаимодействующих с компаниями-участниками процесса группы лиц — учредителями, сотрудниками, контрагентами, госорганами и др.

Состав и последовательность стадий реорганизации-выделения таковы:

- Юридическая фиксация волеизъявления собственников бизнеса — проведение заседания уполномоченного уставными документами органа с составлением протокола.

- Уведомление о желании трансформироваться налоговой службы и других заинтересованных госорганов.

- Опубликование сообщения о реорганизации, еë форме, данных об участниках и условиях подачи требований в специальном издании.

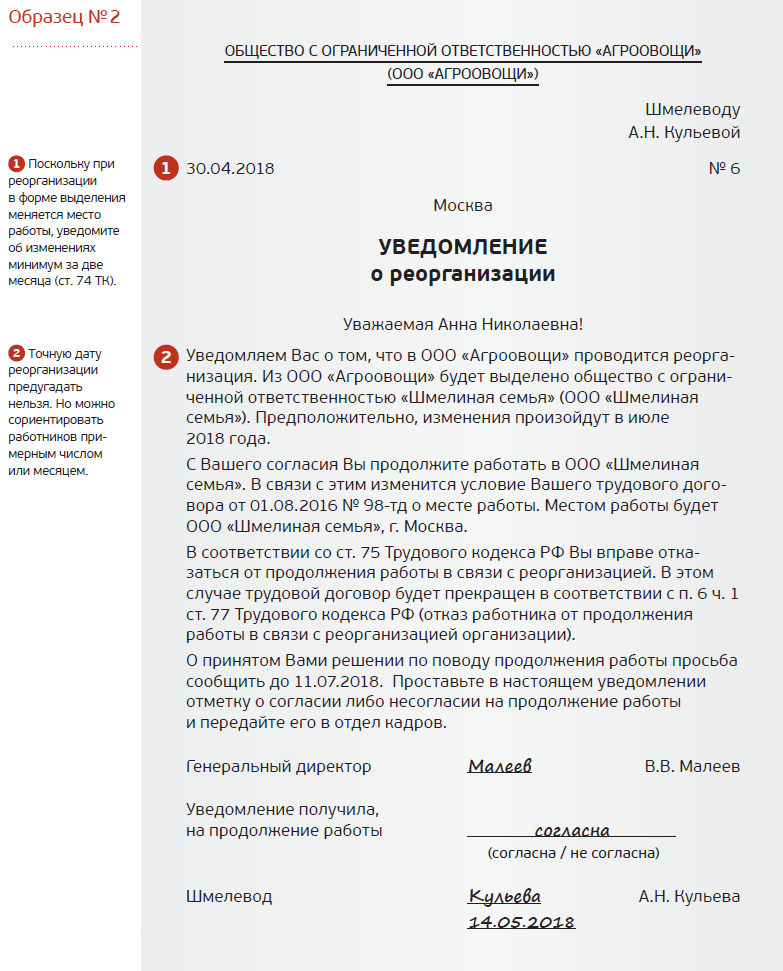

- Индивидуальное извещение каждого действующего контрагента.

- Предупреждение сотрудников, для которых в результате мероприятия меняется наниматель.

- Запрашивание разрешений уполномоченных госорганов — при необходимости.

- Проведение инвентаризации и оформление передаточной документации.

- Проведение совета участников вновь образуемых (выделяемых) организаций, избрание исполнительных органов, утверждение уставной документации.

- Подготовка пакета документов для госрегистрации, оплата госпошлины, нотариальное удостоверение подписи заявителя на заявлении.

- Непосредственно госрегистрация.

Чтобы успешно пройти процедуру разделения, нужно запастись не только терпением, но и корпоративным хорошим юристом

Чтобы успешно пройти процедуру разделения, нужно запастись не только терпением, но и корпоративным хорошим юристом