Пример расчета

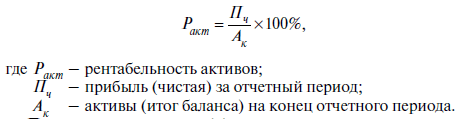

Рассчитаем КРА для некоммерческой организации «Сила» за 2017 год.

Для этого нам нужны данные из бухгалтерского баланса:

- чистая прибыль за отчетный период (строка 2400 отчета о финансовых результатах) — 320 000 руб.;

- величина активных средств на начало периода (строка 1600 НП ББ) — 4 100 000,00 руб.;

- аналогичная величина на конец периода (строка 1600 КП ББ) — 5 300 000,00 руб.

Таким образом, КРА = 320 000,00 / (4 100 000 + 5 300 000) / 2 = 320 000,00 / 4 700 000,00 = 0,068 × 100 % = 6,8 %.

Средний КРА по отрасли составляет 5 %. Таким образом, НКО «Сила» успешно работает и у нее высокая отдача (эффективность) от финансово-хозяйственной деятельности.

Расчет ROA на реальных примерах

Сначала рассчитаем рентабельность активов ROA для малого предприятия по приведенной выше формуле, а затем выполним расчет этого коэффициента для банка.

Пример 1

Требуется разделить чистую прибыль (стр. 2400) на среднее арифметическое суммы активов за 2020 и 2019 гг. (стр. 1600):

А=(3840+4711)/2=4276 тыс. руб.

ROA=111/4276*100%=2,60%. Это довольно низкий показатель даже для производственного предприятия.

Посмотрим, насколько компания зависима от заемных средств, вычислив коэффициент ROE (отношение чистой прибыли к собственному капиталу). Сумма собственного капитала отображена в стр. 1370.

ROE=111/706*100%=15,72%.

Пример 2. Приведем формулу расчета ROA для банка:

ROA=(БП/ЧА)*(360/t)*100, где:

БП – балансовая прибыль;

ЧА – чистые активы;

t – период времени с начала года, выражаемый в днях.

Рассчитаем коэффициент рентабельности активов для Альфа-Банка по состоянию на 01.12.2020 г. Данные взяты с официального сайта.

БП=158208797 тыс. руб.;

ЧА=4629630424 тыс. руб.

t=(365-31)=334 дня (данные за 2020 год без учета декабря).

ROA=(158208797/4629630424)*(360/334)*100=0,0342*1,0778*100=3,69%. Это довольно высокий показатель для банковского сектора.

Факторы, определяющие рентабельность

ROA – это обобщающий показатель деятельности фирмы при анализе соотношения расходов и прибыли. Но на него влияют и экономические условия, и внутренние организационные факторы.

Внешние условия – это стоимость материалов, сырья для производства продукции, ценовые стратегии конкурентов, политическая обстановка в стране, изменения в законодательстве, соотношение спроса и предложения.

К внутренним организационным факторам можно отнести:

- производительность труда;

- технические показатели, мощность оборудования;

- метод организации производственного цикла;

- управленческие решения и т.д.

Для того чтобы улучшить показатели ROA, рекомендуется пересмотреть стратегию деятельности компании. Методы повышения:

- ускорение товарооборота;

- увеличение стоимости продукции;

- минимизация издержек.

По мнению западных экономистов, на данный показатель влияет более 30 факторов, которые отображают текущую конъюнктуру, капиталоемкость, состояние рынка и т.д. Рассчитывая показатель рентабельности, нужно обязательно учитывать сезон, простой оборудования, брак, кризисные явления, снижающие спрос. Иногда проще продать бизнес и вложить вырученные средства в хедж-фонд.

Сохраните статью в 2 клика:

Рентабельность активов входит в число самых важных показателей эффективности работы предприятия. Его чаще всего используют владельцы бизнеса и менеджеры для определения стратегии работы, инвесторы — для оценки альтернативных проектов. Анализ данного показателя – важный пункт любого бизнес-плана, который открывает перспективы роста и развития.

Модель Дюпона (DuPont)

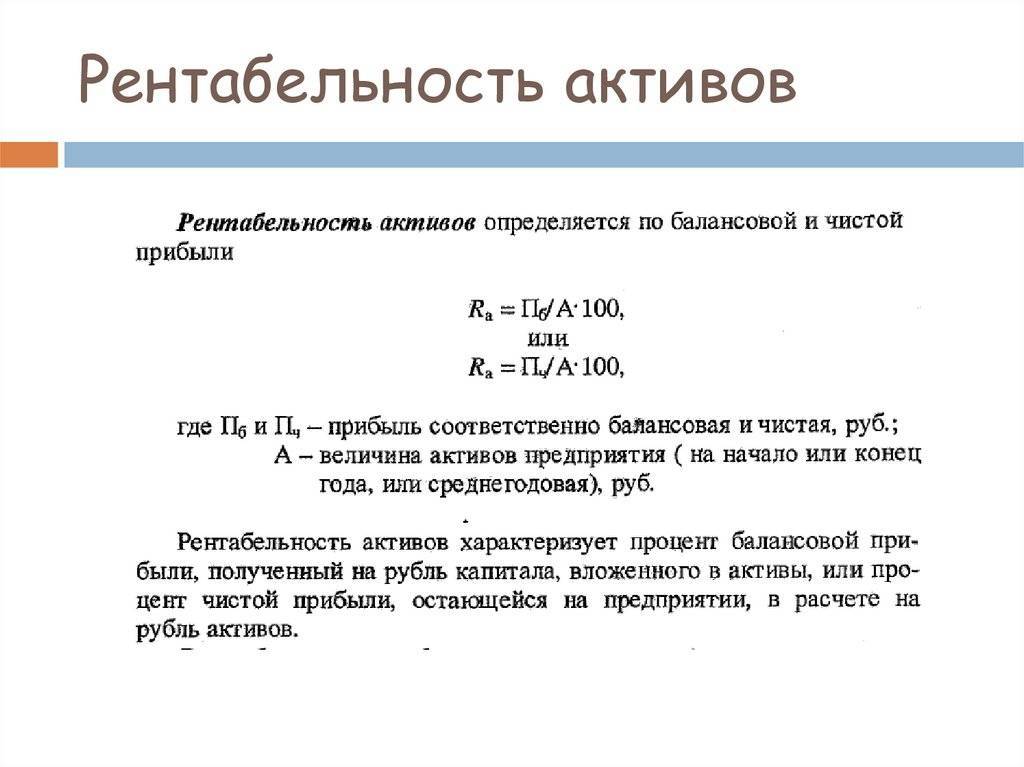

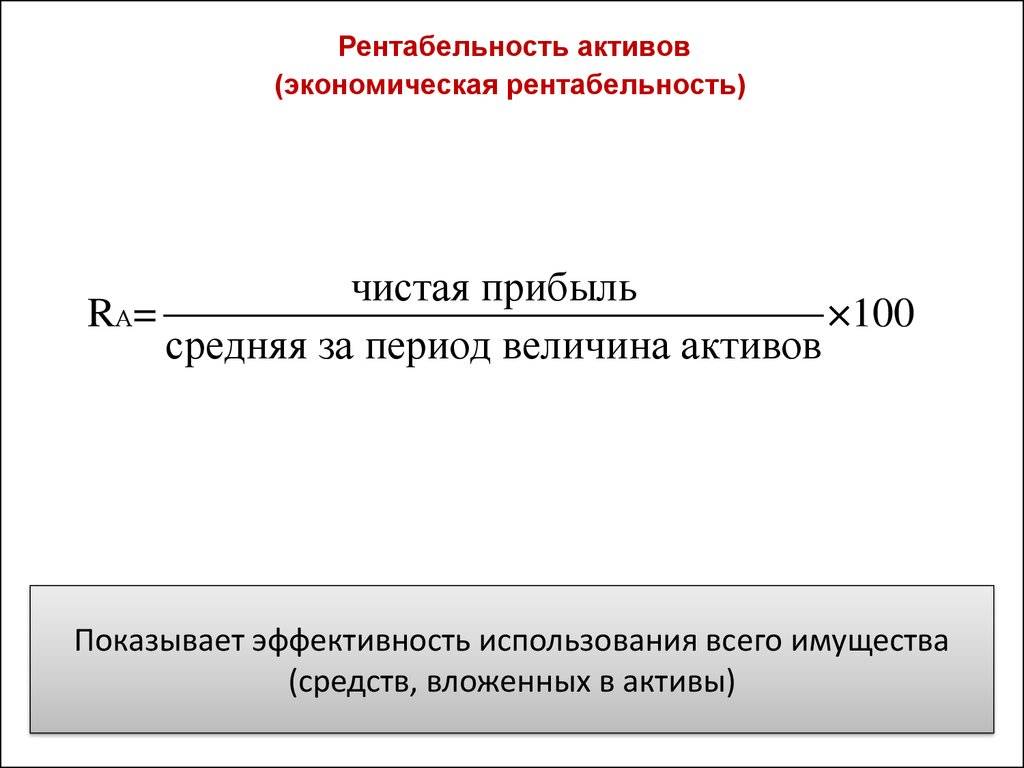

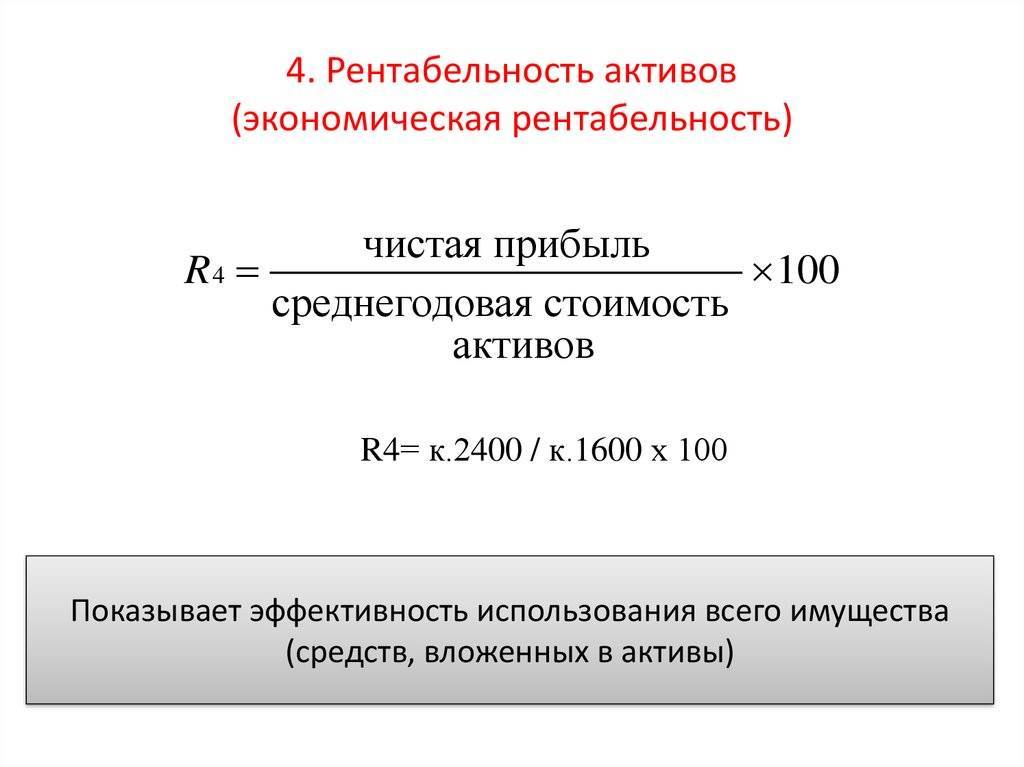

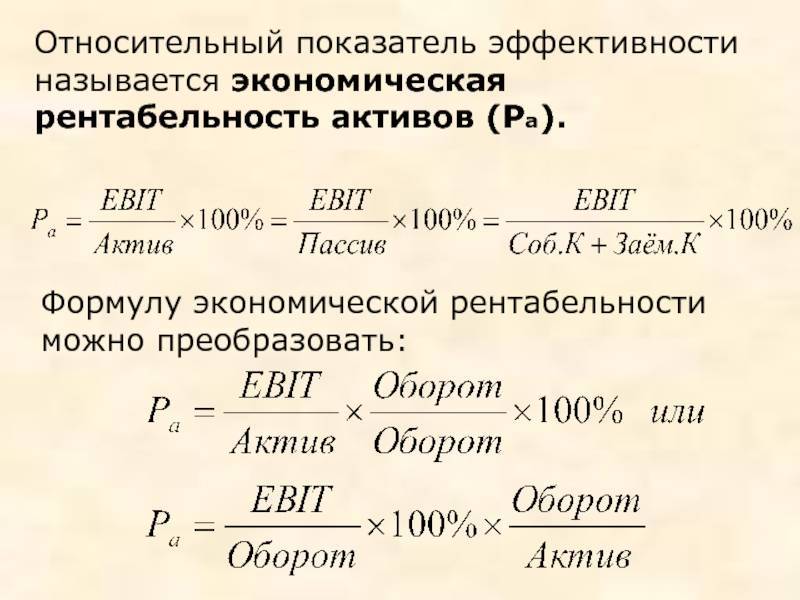

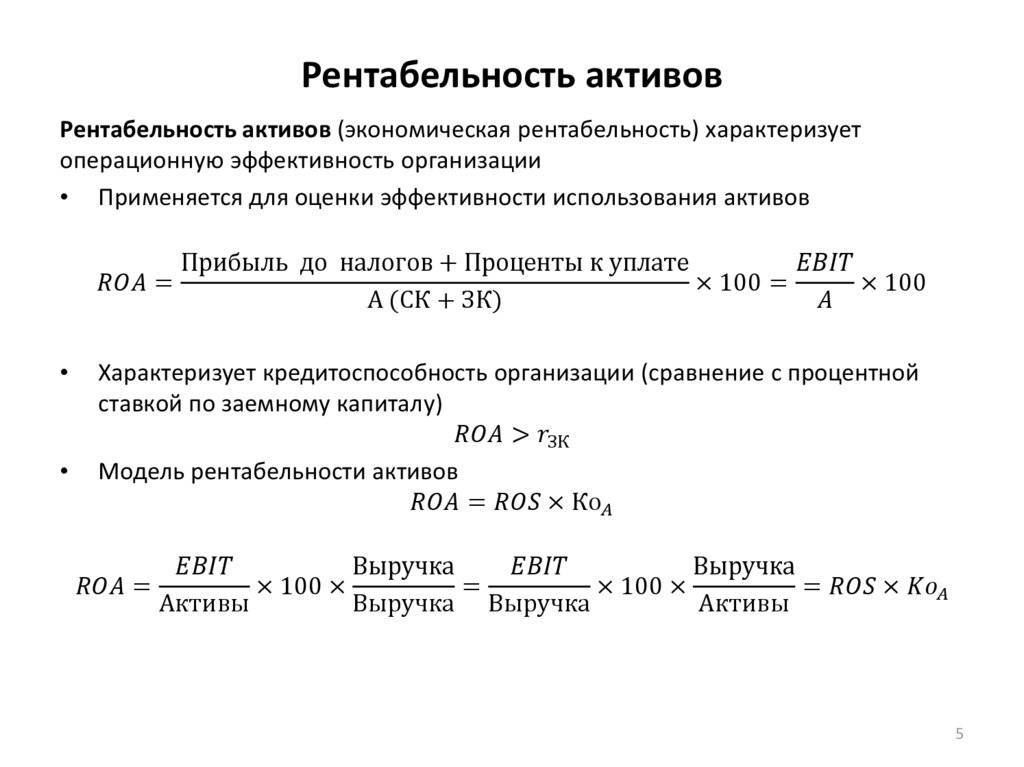

Рентабельность активов (экономическая рентабельность) определяется как отношение чистой прибыли к стоимости активов.

Запишем модель Дюпона, используя приведенные выше формулы расчета составляющих ее показателей. Формула примет следующий вид:

Чистая прибыль = Чистая прибыль ´ Выручка от реализации

стоимость активов выручка от реализации стоимость активов

Формула позволяет определить значение входящих в нее показателей обеспечения рентабельности активов и выявить причины достигнутого уровня прибыльности активов. Выяснить, что повлияло на рентабельность активов:

ü снижение либо ускорение оборачиваемости используемых активов;

ü рост или снижение рентабельности реализации;

ü оба фактора вместе.

Поскольку рентабельность реализации зависит от Ценового фактора и уровня затрат, можно проанализировать, за счет чего, в свою очередь, происходил ее рост или снижение. Таким образом, можно определить, что было наиболее значимым для предприятия в отчетном периоде и в течение ряда лет: рост цен или более эффективное использование имеющихся активов.

Результаты анализа могут использоваться для выбора варианта, между рентабельностью реализации и оборачиваемостью активов при прогнозировании соответствующего уровня прибыльности активов в целом.

Регулировать рентабельность активов можно, используя как рентабельность реализации, так и оборачиваемость активов. Так, при низкой скорости оборота активов, увеличить их рентабельность можно за счет роста цен либо снижения себестоимости продукции. При низкой рентабельности реализации следует увеличивать скорость оборота капитала предприятия.

Проведем факторный анализ с использованием Данной модели на примере отчетности условного предприятия. Предприятие ОАО “Транс” имело чистую прибыль в размере 3,3% или 3,3 копейки с каждого рубля, полученного за реализованные услуги. Оборачиваемость активов составила 0,5 раза, т.е. средства, вложенные в активы, обернулись 0,5 раза в течение года.

При этом была достигнута рентабельность активов в размере 1,7% (3,3% ´ 0,5).

Имея динамику данного показателя, можно увидеть, за счет чего изменялась рентабельность активов на протяжении ряда лет, т.е. за счет чего “держалось” предприятие: за счет роста цен, либо эффективного использования имеющихся активов. Так как данное предприятие практически не привлекало внешних источников финансирования, рентабельность собственного капитала составляет также приблизительно 1,7%.

При привлечении дополнительных источников финансирования в виде кредитов, предприятие могло бы повысить рентабельность собственного капитала при условии допустимых расходов по процентным платежам. Взятые в долг денежные средства повышают финансовые возможности предприятия-заемщика и будучи инвестированными в доходные проекты могут принести прибыль.

Рентабельность собственного капитала может быть рассчитана как произведение рентабельности активов на специальный мультипликатор, отражающий соотношение всех средств, авансированных в предприятие, и собственного капитала. При этом формула Дюпона примет следующий вид:

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Мультипликатор собственного капитала |

| или | ||||

| Рентабельность собственного капитала | = | Рентабельность активов | ´ | Активы собственный капитал |

Объединив данную формулу и приведенное выше уравнение Дюпона, получим расширенную формулу Дюпона:

Полученная модель выражает зависимость рентабельности собственного капитала от следующих факторов:

ü рентабельности реализации;

ü оборачиваемости активов;

ü финансового левериджа.

Под финансовым левериджем понимается механизм воздействия на сумму и уровень прибыли изменения соотношения собственных и заемных финансовых средств. То есть данная многофакторная модель позволяет определить, за счет чего изменяется рентабельность собственного капитала: за счет увеличения рентабельности реализации, эффективности использования активов, рационального использования собственного капитала либо совокупности этих факторов.

Формула Дюпона может быть использована при анализе финансового положения предприятия, позволяя оценить его ценовую политику, уровень расходов, степень использования активов и займов. Она также может быть применена при поиске путей достижения оптимального для предприятия уровня рентабельности активов и определения стратегии финансирования.

Date: 2015-07-11; view: 310; Нарушение авторских прав

| Понравилась страница? Лайкни для друзей: |

Анализ рентабельности: базовые моменты для оценки значений

Согласитесь, важно не только правильно посчитать, но и верно трактовать значения рентабельности. Вот несколько вопросов, которые связаны с оценкой полученных цифр:

- какая динамика ожидается?

- есть ли нормативы, если нет, тогда с чем сравнивать рассчитанные величины?

- в чем измеряется рентабельность?

- может ли она оказаться отрицательной?

Давайте разберемся в этом.

Какая динамика для рентабельности благоприятна. Положительная, с течением времени значение должно расти. Только в таком случае говорят о повышении эффективности бизнеса.

Причина этого в числителе формулы. Раз там прибыль, то очевидно, что ожидается ее увеличение. Причем такое, которое опережает прирост знаменателя. Если финансовый результат увеличивается бóльшими темпами, чем, например, активы, то значит, каждый рубль имущества приносит возросшую отдачу. По аналогии это правило применимо ко всем видам рентабельности.

Есть ли нормы и с чем сравнивать. Норм нет, однако есть ориентиры. Это так, потому что многое зависит от сферы деятельности предприятия. Одно дело – сельское хозяйство и совсем другое – торговля через федеральные сети. Для первого характерны высокие риски: то засуха, то саранча, то свиная чума. А еще низкие закупочные цены от оптовиков. Для второй – огромнейший оборот и высокие наценки. В такой ситуации нельзя установить нормативы по видам рентабельности.

Однако понять, высока ли рентабельность бизнеса и как он смотрится на фоне «соседей» по отрасли, помогают средние значения по видам деятельности. Например, ФНС ежегодно считает их для рентабельности активов и продукции. Затем ориентируется в том числе на них при планировании выездных проверок. Мы писали об этом в материале «Выездная налоговая проверка: в чем суть и когда риски компании растут».

В чем измеряется рентабельность. Традиционный формат – это проценты. Но есть вариант в долях единицы или даже в рублях на рубль. Последний подход, к слову, облегчает трактовку полученных значений. Допустим, цифра 0,2 для рентабельности продаж расскажет, что в каждом рубле выручки 20 копеек приходится на чистую прибыль.

Может ли рентабельность оказаться отрицательной. Да, может. Правда, такие минусовые значения правильно именовать убыточностью. Есть два случая, когда такое происходит.

Первый. Предприятие завершает период с убытком. Это отрицательный финансовый результат. В формулу он попадет с минусом, значит, рентабельность станет отрицательной. Так и появится убыточность активов, продаж, капитала и т.д.

Второй. У организации отрицательны чистые активы или, что почти то же самое, собственный капитал. Такое происходит, когда организация накопила огромный непокрытый убыток, и он фактически «съел» своей величиной уставный, добавочный и резервный капиталы.

Тут есть важный момент, о котором стоит помнить. Рентабельность чистых активов и собственного капитала у таких предприятий может не показывать реальную картину. Предположим, у компании не только отрицательны чистые активы, но и получен чистый убыток. В итоге минусы в числителе и знаменателе формулы сократятся и выйдет положительная величина. Но это обманчивая цифра, слепо и без раздумий доверять ее плюсу нельзя.

Теперь подробнее остановимся на отдельных видах рентабельности.

Какие факторы влияют на рентабельность

На прибыльность предприятия воздействует разные факторы — те, на которые нельзя повлиять (внешние) и те, которые полностью зависят от действий собственников (внутренние).

Внешние

- общая экономическая ситуация в стране;

- законодательное и налоговое регулирование;

- наличие ограничений и санкций;

- уровень платёжеспособного спроса и предложения;

- наличие и состав конкурентов на рынке;

- этап жизненного цикла продукта (услуги) на рынке.

Чтобы учитывать внешние факторы, нужно разрабатывать различные сценарии деятельности в зависимости от вероятности их наступления (пессимистичный, оптимистичный, реальный).

Внутренние

- мощность предприятия;

- оснащённость оборудованием;

- современные технологии производства;

- кадровый потенциал;

- производительность труда;

- маркетинговое продвижение:

- логистика и доставка;

- ценообразование.

Разновидности

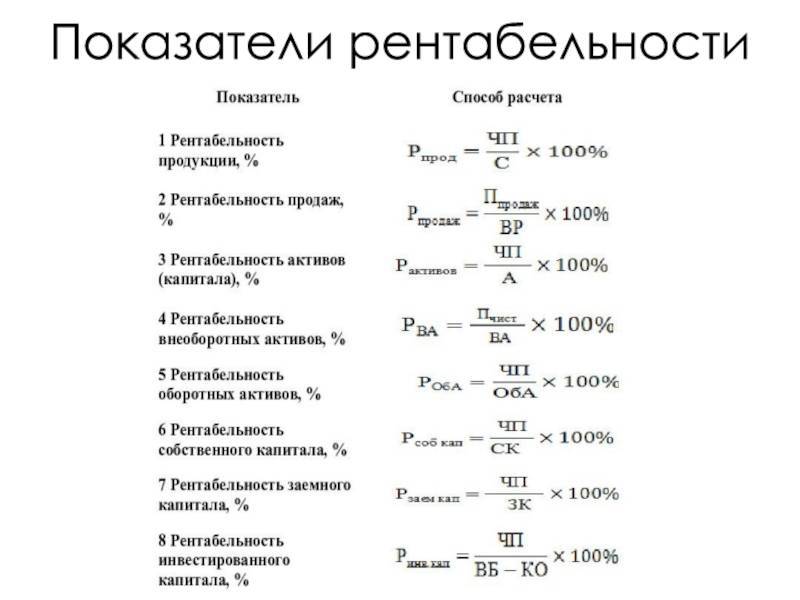

Для эффективного управления бизнесом учитываются несколько разновидностей рентабельности. Каждая из них вычисляется с разной целью и использует при расчетах различные бухгалтерские показатели: прибыль, себестоимость продукта, расходы на управление и другие.

Различают виды:

- активов;

- капитала;

- производства;

- продукта;

- продаж;

- персонала.

Показатели и формулы расчета показателей разных видов

отличаются. Комплексное сравнение позволяет получить полную картину успешности

компании при использовании материальных, трудовых, временных ресурсов.

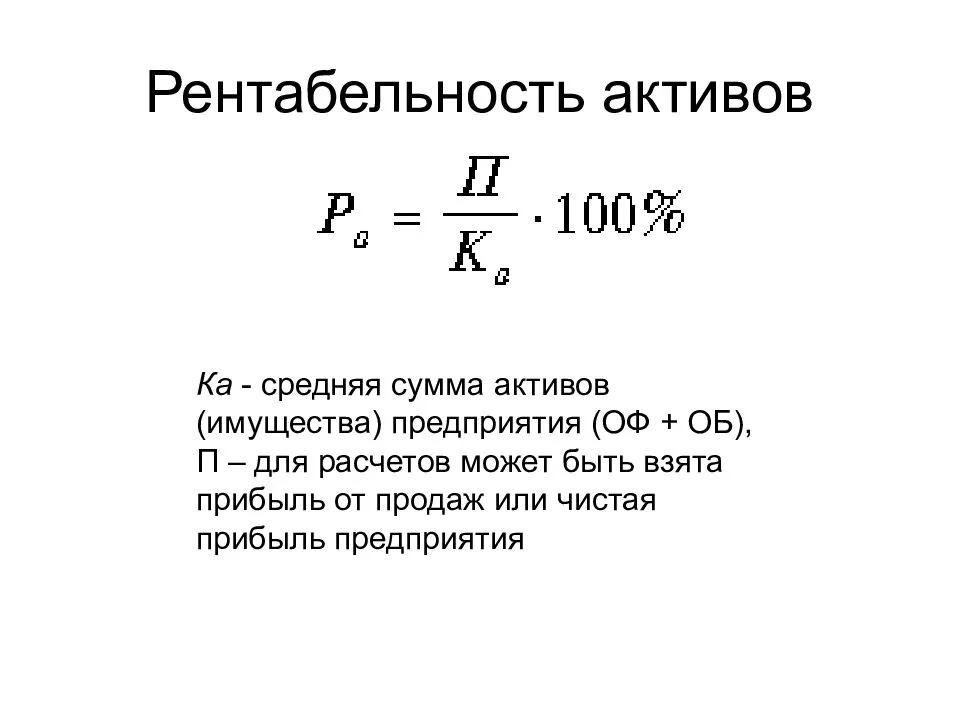

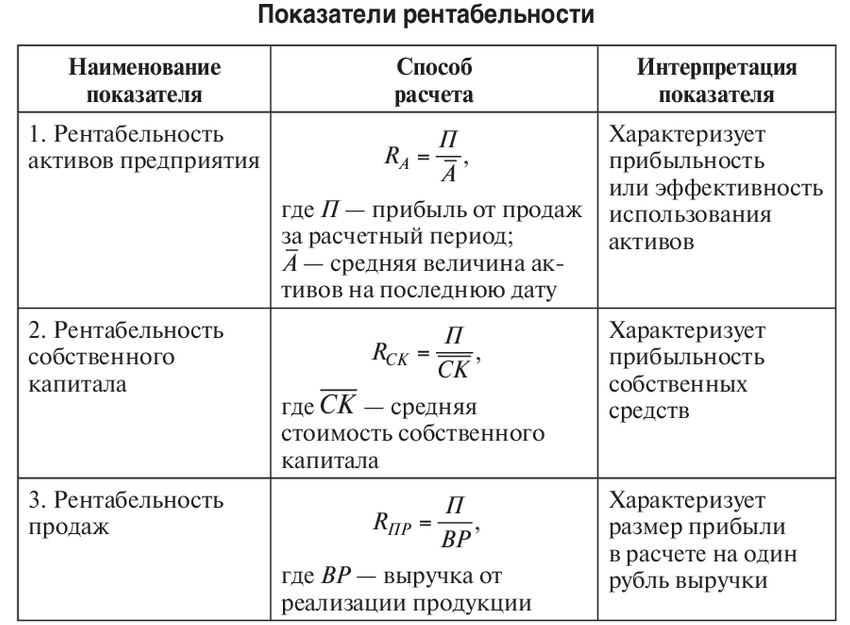

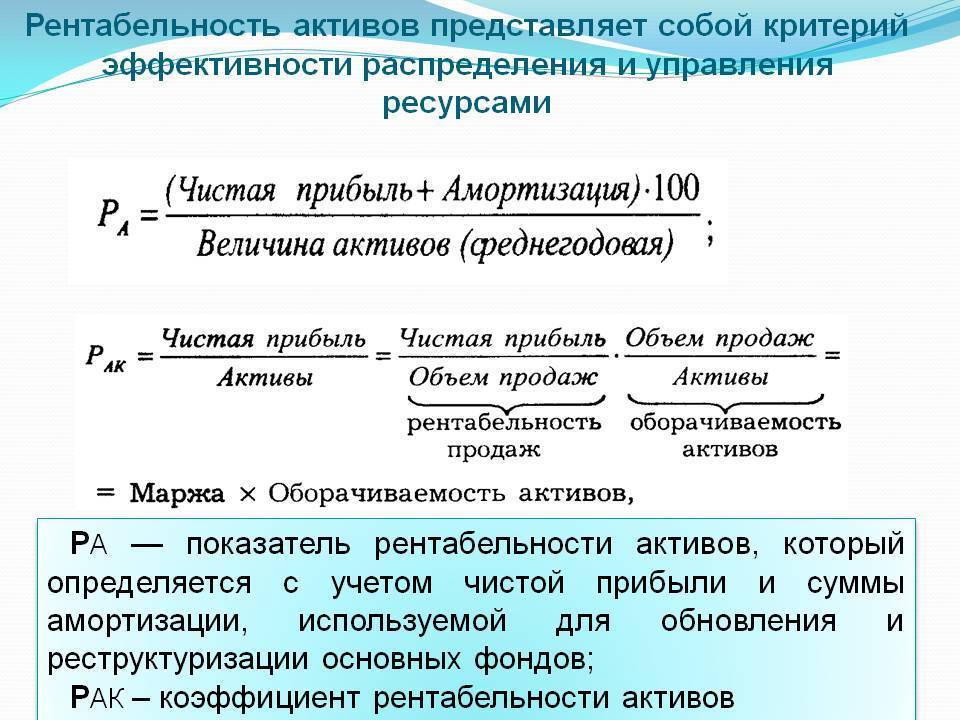

Рентабельность активов показывает, сколько дохода приходится на каждый рубль, вложенный в дело. Причем в подсчетах участвуют все активы компании – оборотные и необоротные: прибыль до уплаты налогов, средняя стоимость имущества компании. Данный показатель позволяет оценить способность предприятия генерировать доход.

Коэффициент рентабельности капитала нужен для анализа

прибыльности бизнеса по отношению к средствам собственника. Значение показателя

имеет большое значение для привлечения инвестиций, так как указывает, с какой

финансовой отдачей работает компания и как быстро окупаются вложенные деньги.

Подсчет дохода, который организация имеет с каждой денежной

единицы, потраченной на производство и продажу товара. Коэффициент считается,

как по предприятию в целом, так и по отдельным его отраслям.

Рентабельность продукта – одно из главных значений, из

которых складывается общая картина успешности предпринимательской деятельности.

Кроме того, данный коэффициент учитывается при расчете конечной стоимости

продукта или услуги для потребителя.

Показатель рентабельности продаж – это маржа, разница между себестоимостью продукта и ценой, за которую его реализовали. Здесь действует закон геометрической прогрессии – чем больше маржинальность продукта, тем выше значение рентабельности продаж.

От качества работы штата, работающего в организации, во многом зависит успешность проекта. Профессионализм, личные качества, трудоспособность во многом влияют на другие виды рентабельности. Но при этом работники получают заработную плату, за них отчисляются взносы, а то не что иное, как затраты и управление трудовыми ресурсами. При вычислении данного показателя можно просчитать, какое оптимальное вознаграждение работнику может платить предприниматель а также численность штата.

Что такое ROA

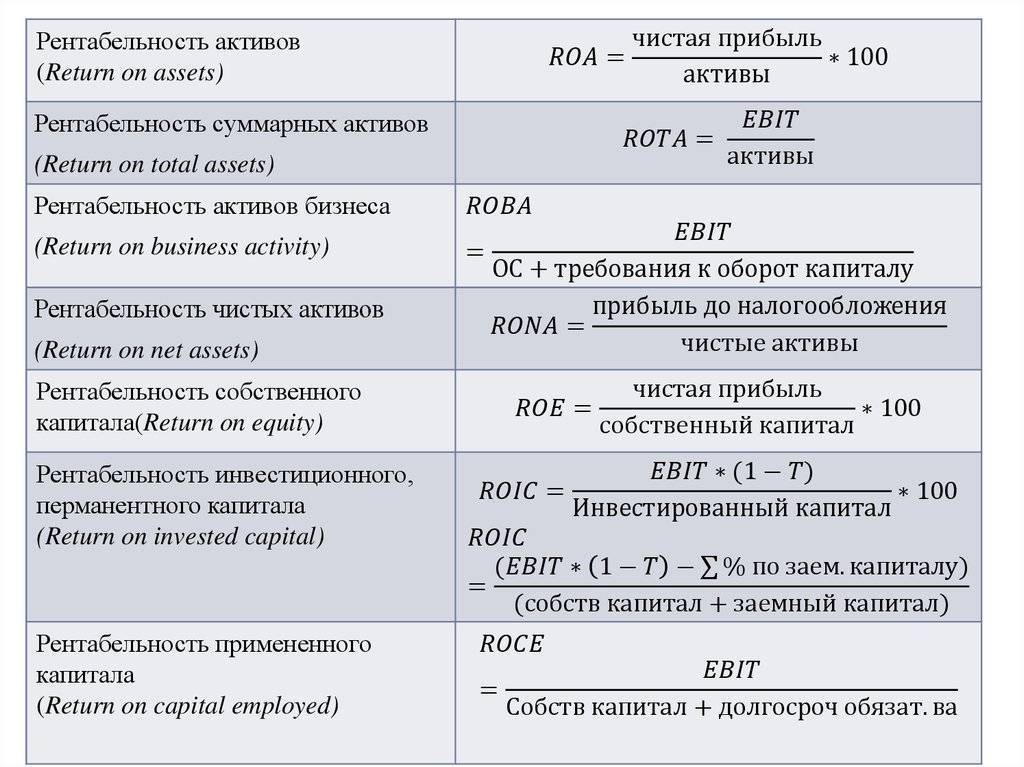

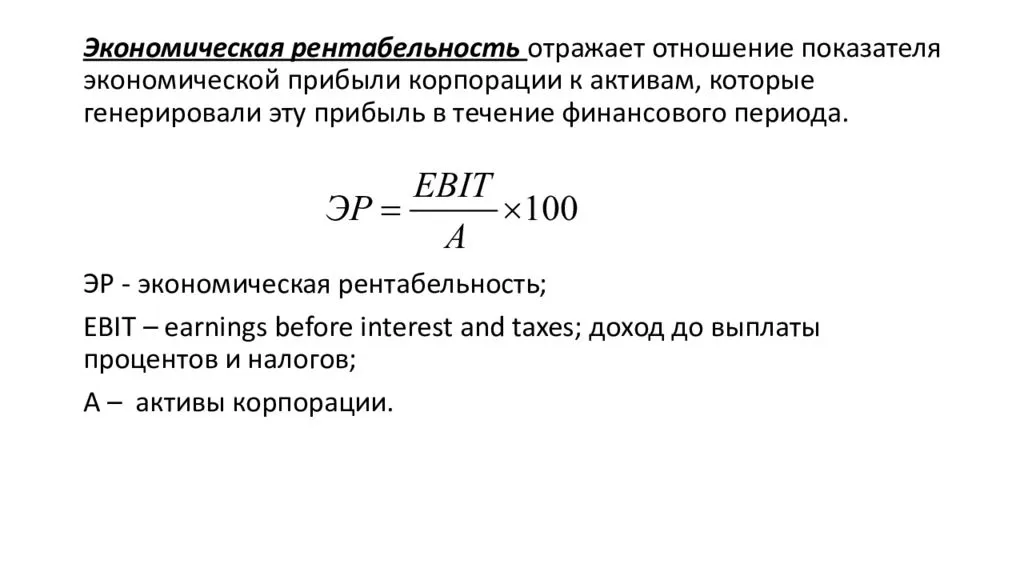

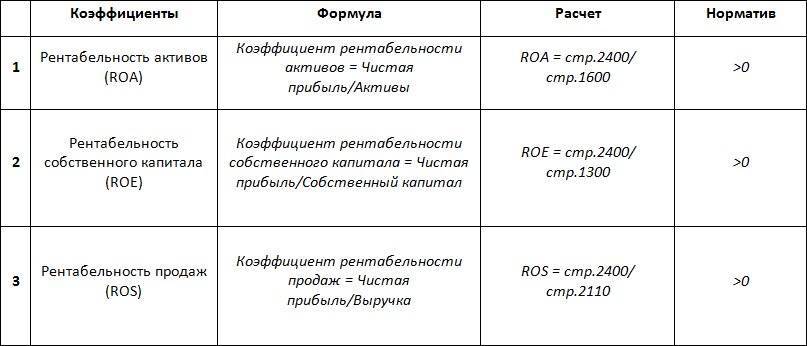

ROA – это финансовый показатель, определяющий доходность, полученную на собственный и заемный капитал. В отличие от мультипликатора ROE (рентабельность собственного капитала), ROA рассчитывается с учетом заемных средств.

Формула расчета ROA по балансу такая:

ROA=ЧП/А,

где ЧП – чистая прибыль (стр. 2400 отчета о финансовых результатах);

А – активы (стр. 1600 баланса).

Активы – это, по сути, итог по бухгалтерскому балансу. В их состав входят:

- недвижимость;

- машины и производственное или торговое оборудование;

- транспорт;

- денежные средства;

- ценные бумаги и другие финансовые вложения;

- дебиторская задолженность;

- материально-производственные запасы.

Можно рассчитывать показатель ROA только по внеоборотным активам (стр.1100) или только по оборотным (стр.1200). Но чаще всего формула расчета ROA включает суммарный показатель стоимости всех активов. При этом используется среднее арифметическое стоимости на начало и конец периода.

Итоговая строка баланса – это весь капитал, находящийся в собственности предприятия. Мультипликатор рентабельности показывает, сколько процентов прибыли приносит каждый рубль использования капитала.

Немного странным может показаться то, что в состав капитала входит дебиторская задолженность. Казалось бы, как может долг являться капиталом?

Оборотные активы бывают с высокой ликвидностью либо с низкой. Ликвидность – это способность конвертироваться в деньги. Так, денежные средства, депозиты, краткосрочные ценные бумаги обладают высокой ликвидностью.

Задолженность покупателей является своего рода гарантией получения денег. Иными словами, это актив средней или низкой ликвидности, который через какое-то время будет «превращен» в денежные средства. Полученные деньги можно использовать для покупки оборудования, товаров и других целей. Если средства пойдут на погашение задолженности перед поставщиками – стоимость активов уменьшится.

Далее на примерах рассчитаем рентабельность активов ROA, используя формулу по балансу.

Что показывает рентабельность активов?

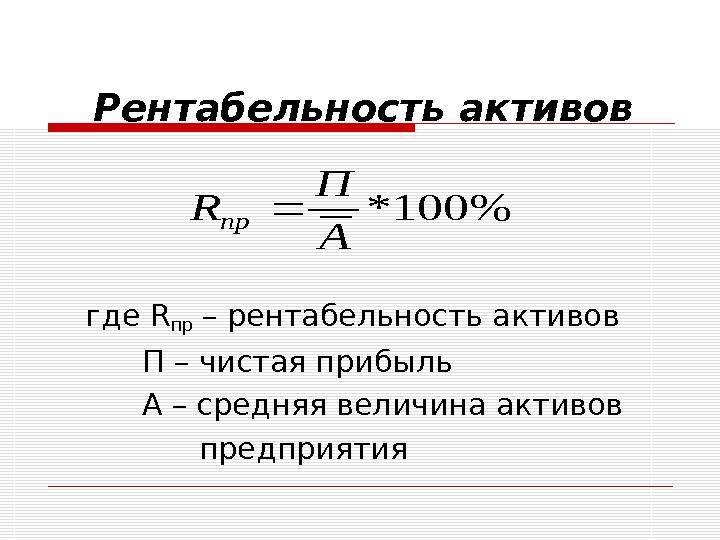

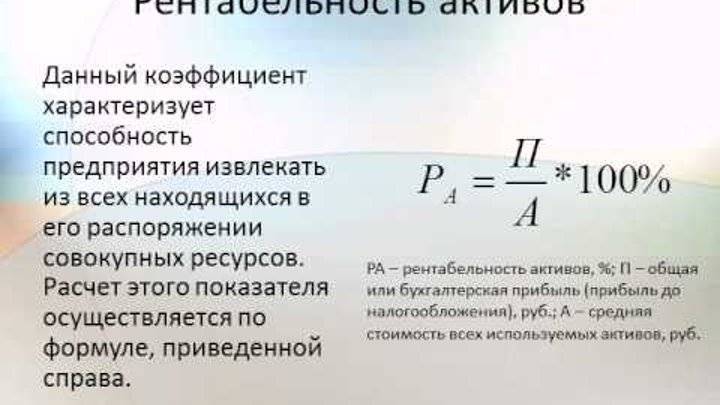

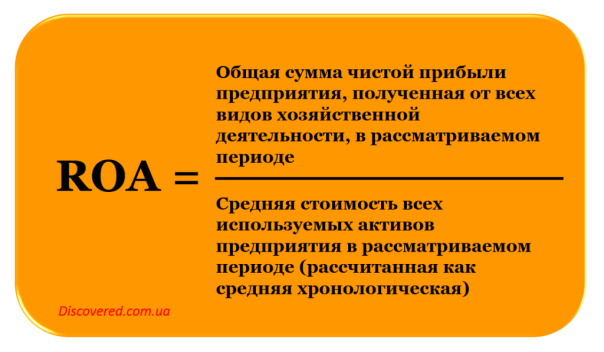

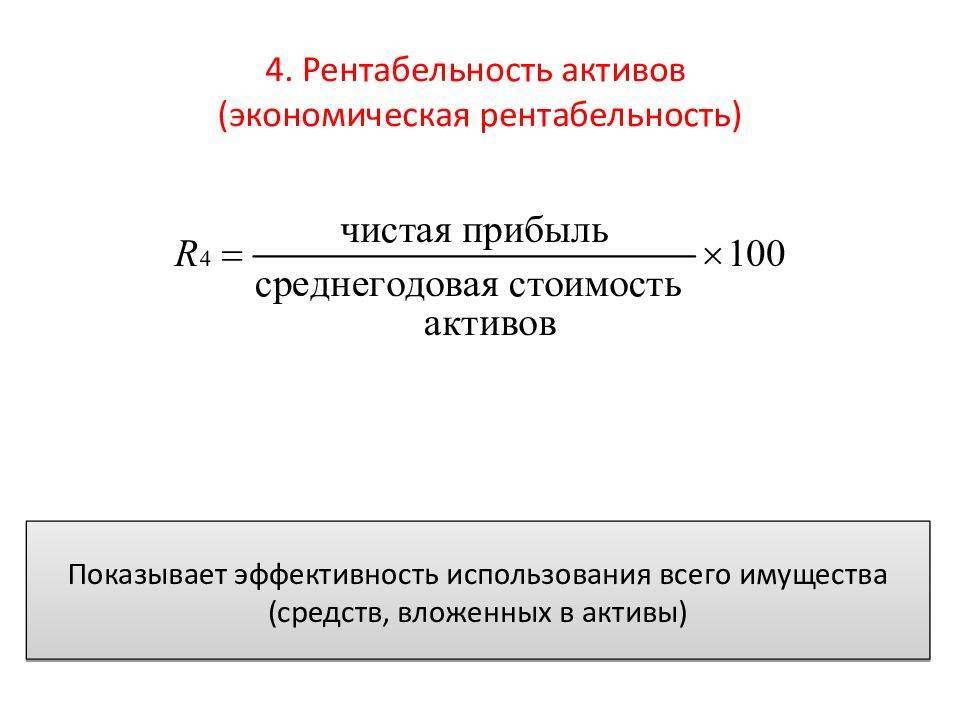

Рентабельность активов (return on assets, ROA) – это экономический показатель, который отображает отдачу от использования всех ресурсов компании. Он показывает возможность предприятия регенерировать доход без учета структуры капитала, правильность распределения финансовых средств.

Если в компании сумма доходов превысила расходы, это еще не означает, что ее деятельность успешна и эффективна. Доход в миллион может получить и большой производственный комплекс с десятками цехов, и небольшая компания из 5-10 сотрудников. В первом случае стоит задуматься о реструктуризации предприятия, изменении стратегии развития или даже о том, как быстро продать бизнес. Во втором примере результат очевиден – компания движется в правильном направлении. Как видим, не всегда абсолютные показатели отображают реальную картину, эффективность управления может продемонстрировать отношение полученного дохода к разнообразным статьям расходов.

Рентабельность разделяют на несколько групп:

- внеоборотные активы;

- оборотные активы.

Внеоборотные активы

Внеоборотные активы – это имущество компании, которое указывается в балансе. Для больших и средних предприятий данный показатель отображается в первом разделе баланса, для малых – в строках 1150 и 1170.

Внеоборотные фонды используют более 1 года, они при этом не теряют свои технические характеристики и частично перенаправляются в счет себестоимости продукции или предоставленных услуг.

Внеоборотные фонды предприятия включают:

- основные средства (инструменты, транспорт, электрические сети, производственные мощности, недвижимость);

- нематериальные фонды (интеллектуальная собственность, партнерские связи компании);

- денежные обязательства (кредиты на срок от 1 года, инвестиции в другие компании);

- другие фонды (портфельные инвестиции).

Оборотные активы

К оборотным фондам относится имущество, которое указано в балансе в строках 1210, 1230 и 1250 (в производственном разделе). Данные фонды используют для одного цикла (если он длится меньше 1 года).

Показатель включает:

- сумма НДС по закупленным товарам (для этого нужно знать, как посчитать НДС от суммы);

- дебиторская задолженность;

- материальные запасы;

- деньги и их эквивалент.

Как пользоваться коэффициентом ROA (Return of Assets)

Итак, расшифровка аббревиатуры ROA – Return of Assets (дословно – возврат активов, или их окупаемость, а точнее – способность приносить прибыль).

Мультипликатор можно использовать для первичного финансового анализа, к примеру, при оценке кредитоспособности заемщика или покупателя, а также для рассмотрения компании в качестве объекта инвестиций.

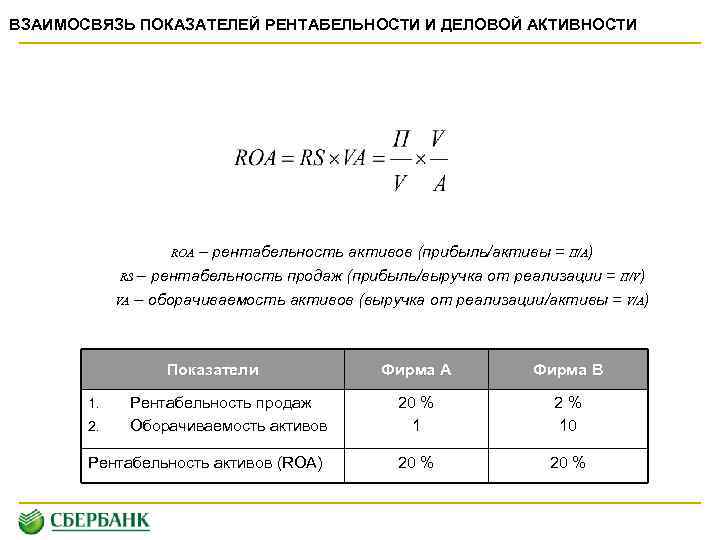

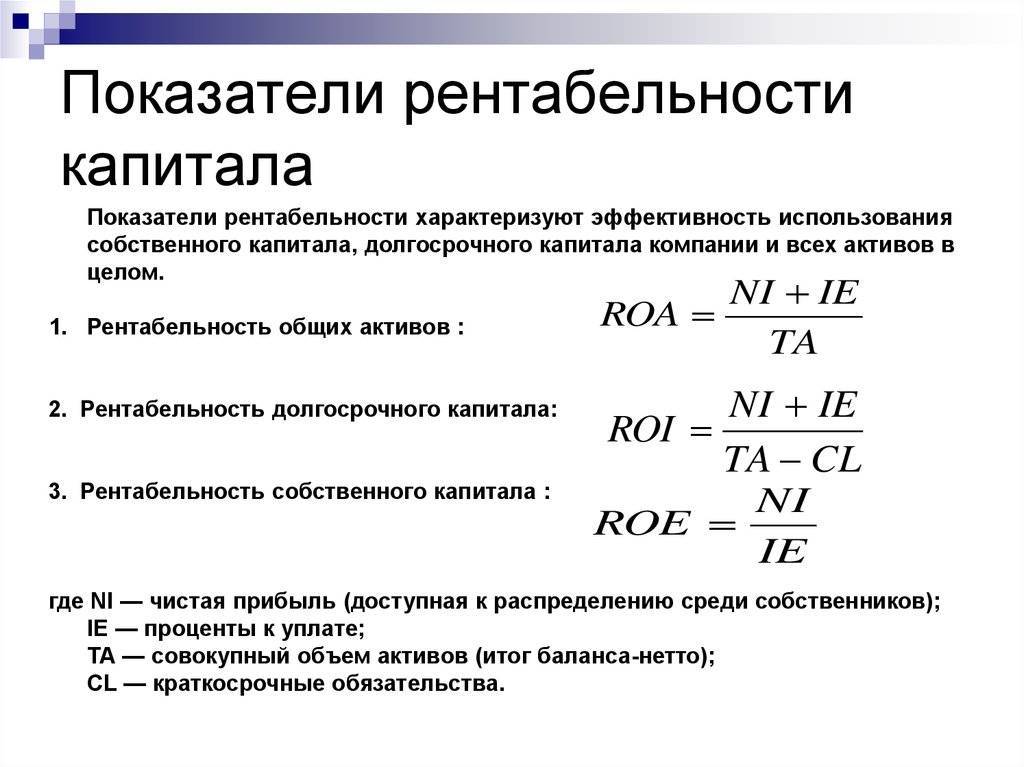

Также очень важно знать, насколько предприятие зависимо от заемных средств. Для этого следует рассчитать разницу между коэффициентами Return of Assets и Return of Equity

Большой разрыв между ROA и ROE показывает, что в стоимости активов преобладают заемные средства.

Как проанализировать значения

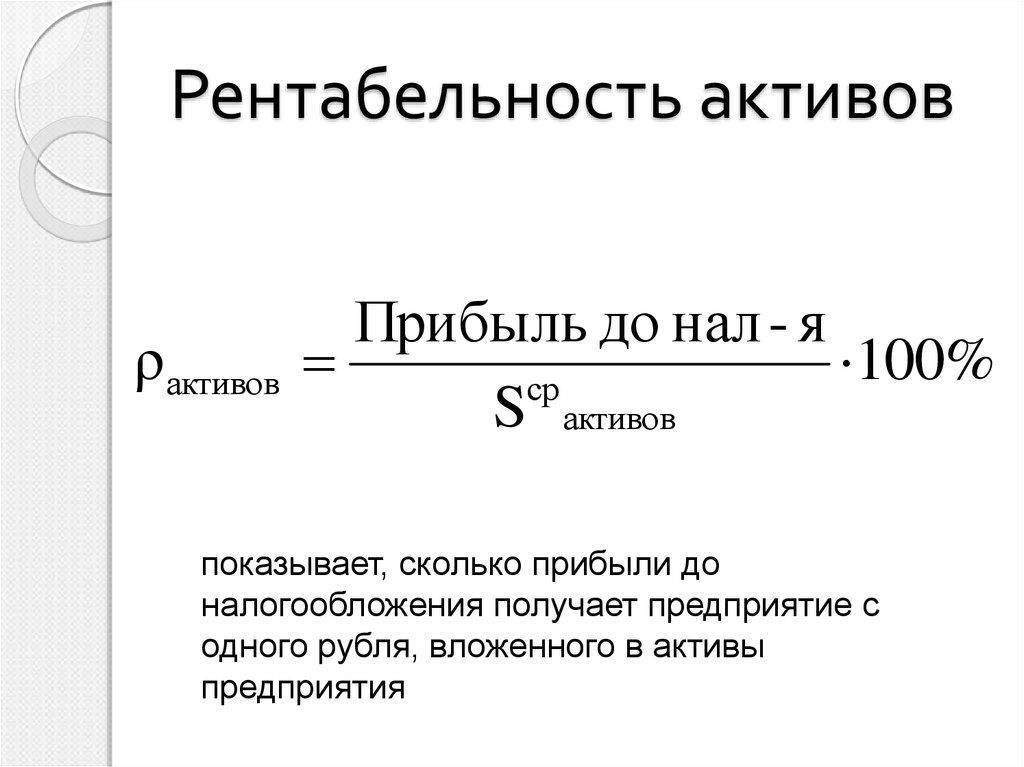

РА — это важный инструмент не только для аналитиков и финансистов, рассчитывающих показатели эффективного увеличение капитала и прибыли в компании, но также и для бухгалтеров. Правильно исчисленный коэффициент показывает реальное текущее финансовое состояние предприятия, что является ценнейшей информацией для проверяющих органов (Приказ ФНС № ММ-3-06/333@ от 30.05.2007). Нормативное значение для индекса РА — больше нуля. Отклонение от нормы установлено для каждой отрасли отдельно (п. 4 Приказа ФНС № ММ-3-06/333@ от 30.05.2007). Однако по общему правилу считается, что отклонение, превышающее средний отраслевой норматив на 10 % и выше, является критическим, то есть финансово-хозяйственная деятельность учреждения проблемная и находится в убытке.

Что такое ROA

ROA – это финансовый показатель, определяющий доходность, полученную на собственный и заемный капитал. В отличие от мультипликатора ROE (рентабельность собственного капитала), ROA рассчитывается с учетом заемных средств.

Формула расчета ROA по балансу такая:

ROA=ЧП/А,

где ЧП – чистая прибыль (стр. 2400 отчета о финансовых результатах);

А – активы (стр. 1600 баланса).

Активы – это, по сути, итог по бухгалтерскому балансу. В их состав входят:

- недвижимость;

- машины и производственное или торговое оборудование;

- транспорт;

- денежные средства;

- ценные бумаги и другие финансовые вложения;

- дебиторская задолженность;

- материально-производственные запасы.

Можно рассчитывать показатель ROA только по внеоборотным активам (стр.1100) или только по оборотным (стр.1200). Но чаще всего формула расчета ROA включает суммарный показатель стоимости всех активов. При этом используется среднее арифметическое стоимости на начало и конец периода.

Итоговая строка баланса – это весь капитал, находящийся в собственности предприятия. Мультипликатор рентабельности показывает, сколько процентов прибыли приносит каждый рубль использования капитала.

Немного странным может показаться то, что в состав капитала входит дебиторская задолженность. Казалось бы, как может долг являться капиталом?

Оборотные активы бывают с высокой ликвидностью либо с низкой. Ликвидность – это способность конвертироваться в деньги. Так, денежные средства, депозиты, краткосрочные ценные бумаги обладают высокой ликвидностью.

Задолженность покупателей является своего рода гарантией получения денег. Иными словами, это актив средней или низкой ликвидности, который через какое-то время будет «превращен» в денежные средства. Полученные деньги можно использовать для покупки оборудования, товаров и других целей. Если средства пойдут на погашение задолженности перед поставщиками – стоимость активов уменьшится.

Далее на примерах рассчитаем рентабельность активов ROA, используя формулу по балансу.

Рентабельность активов. Показатели и направление использования

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Кем используется коэффициент рентабельности активов?

Он используется финансовыми аналитиками для диагностики эффективности предприятия.

Как использовать коэффициент рентабельности активов?

Данный коэффициент показывает финансовую отдачу от использования активов предприятия. Цель его использования – повышение его значения (но с учетом, конечно, ликвидности предприятия), то есть с помощью его финансовый аналитик может быстро проанализировать состав активов предприятия и оценить их в клад в генерацию общего дохода. Если какой-либо актив не дает вклада в доход предприятия, то он него целесообразно отказаться (продать, снять с баланса).

Другими словами рентабельность активов – это отличный индикатор общей доходности и эффективности деятельности предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ