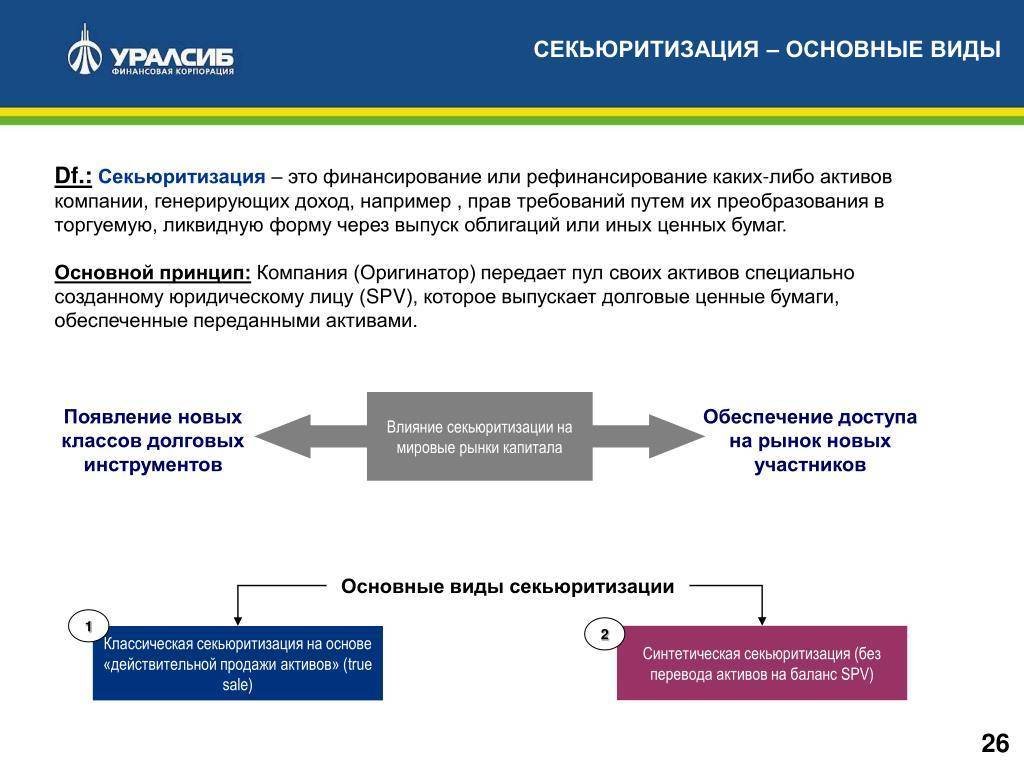

История секьюритизации

Термин «securitisation» получил широкое распространение на международных финансовых рынках в 80-х годах XX века. Впервые применять секьюритизацию начали коммерческие банки: с ее помощью они проводили рефинансирование и повышали интенсивность выдачи новых кредитов. Процесс развития механизма «securitisation» включает в себя три основных этапа.

1 этап: секьюритизация ипотечных портфелей

Секьюритизация в первую очередь затронула самый крупный и самый долгосрочный сегмент кредитования физических лиц — ипотеку. В США в 1970 году состоялся первый выпуск ценных бумаг, основанных на ипотечных кредитах. Облигации получили название Mortgage-Backed Securities (MBS).

В 1977 году в СМИ впервые появилось понятие «securitisation». Оно было предложено Льюисом Раниери, директором ипотечного департамента Salomon Brothers.

2 этап: расширение форм банковской секьюритизации

В 1980 годах секьюритизации стали подвергаться другие традиционные направления кредитования: кредиты под залог доли в недвижимости, потребительские, автомобильные и студенческие ссуды.

Выпуск ценных бумаг, обеспеченных данными активами, получил название Asset-backed security (ABS). ABS имеют более низкий рейтинг, чем MBS, так как кредитные риски по ним выше: они имеют менее надежное обеспечение, хотя срок возврата по ним ниже, чем у ипотечных кредитов.

3 этап: появление новых securitisation-объектов

В 90-е процесс секьюритизации начал охватывать уже не только банковские кредиты, но и сферу бизнеса, производства, услуг. На мировом рынке появились различные типы ценных бумаг, обеспеченных активами. Наиболее популярные из них:

- RMBS (жилищные ипотечные ценные бумаги, разновидность MBS);

- CMBS (коммерческие ипотечные ценные бумаги, еще один вид MBS);

- CDO / CLO (долговые обязательства с обеспечением: кредиты, облигации и пр.);

- CMO (структурированные ипотечные обязательства);

- WBS (полная секьюритизация крупного и среднего бизнеса)

Все эти инструменты основаны на общих принципах секьюритизации, в то время как базовый актив отличается. Самым популярным активом в США являются MBS от ипотечных агентств: Ginnie Mae, Fannie Mae и Freddie Mac.

В конце 90-х возникает «Future Flow» — секьюритизация будущих финансовых поступлений. Данный механизм позволяет компании или банку использовать существующие и будущие денежные потоки, поступающие от бизнеса. Базовые активы для секьюритизации в этом случае могут включать:

- Лизинговые платежи

- Задолженности по кредитным картам

- Поступления от платных автомобильных дорог

- Выручка телефонных, ТВ и автотранспортных компаний

- Выручка от продажи авиационных и ж/д билетов

- Поступления от ресторанного бизнеса

- Поступления от использования патентов и товарных знаков

- Оплата услуг медицинских учреждений

- Налоги, сборы и пошлины

- Право на добычу полезных ископаемых и т.д.

Интересно, что несмотря на финансовый кризис 2008 года, вызванный пузырем в сфере ипотечного кредитования, в США за 10 следующих лет наблюдался рост выпуска секьюритизированных продуктов, а в Европе произошло сильное снижение их капитализации (примерно в два раза). На рынок США сегодня приходится ∼ 80% от мирового объема секьюритизации с капиталом более $10 трлн, где примерно треть занимают негосударственные эмитенты. Главным европейским активом являются RMBS с капитализацией более 500 млрд. евро.

В России securitisation-рынок заметно скромнее, чем в США или Европе, но ежегодно растет. Объем рынка секьюритизации в России в 2021 году превысил 1 трлн. рублей, но все равно меньше США в несколько сотен раз. С диверсификацией пока тоже плохо: 85% активов приходится на ипотечные облигации ДОМ.РФ (статистика всех графиков за 2020 год по данным энциклопедии российской секьюритизации ).

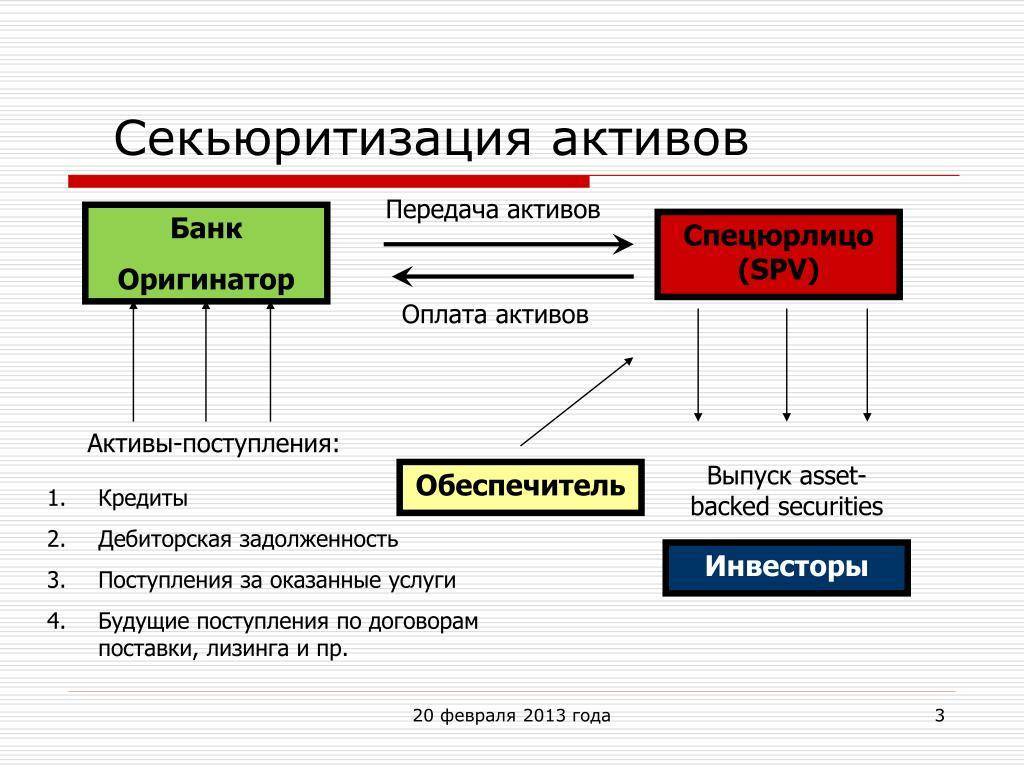

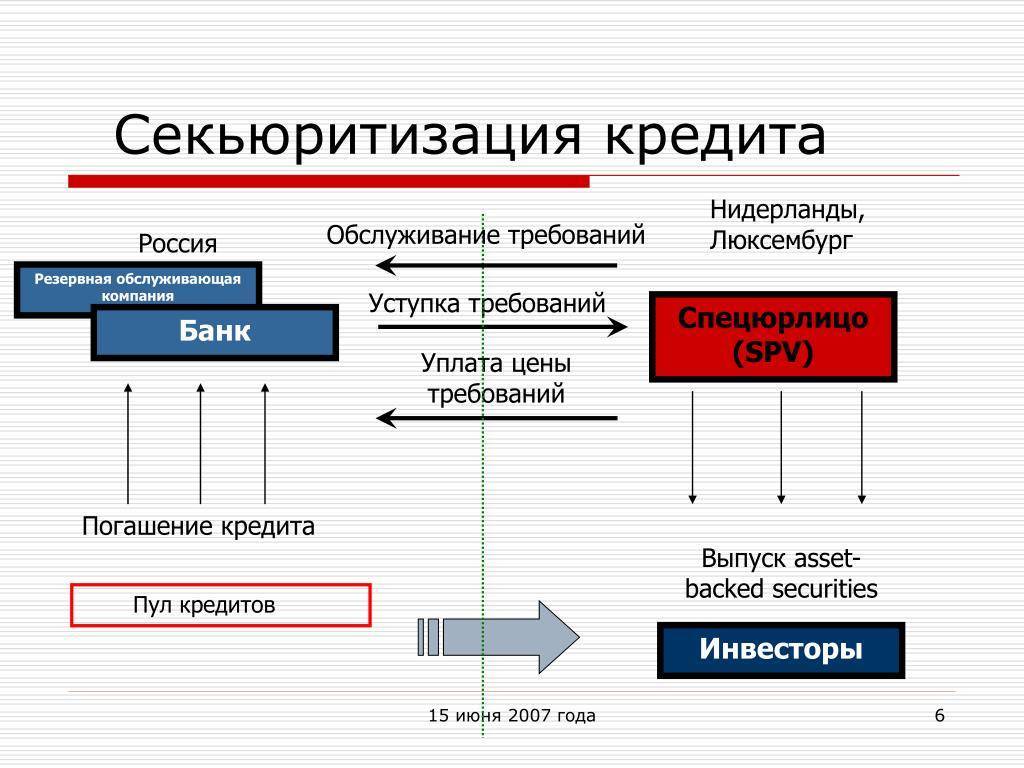

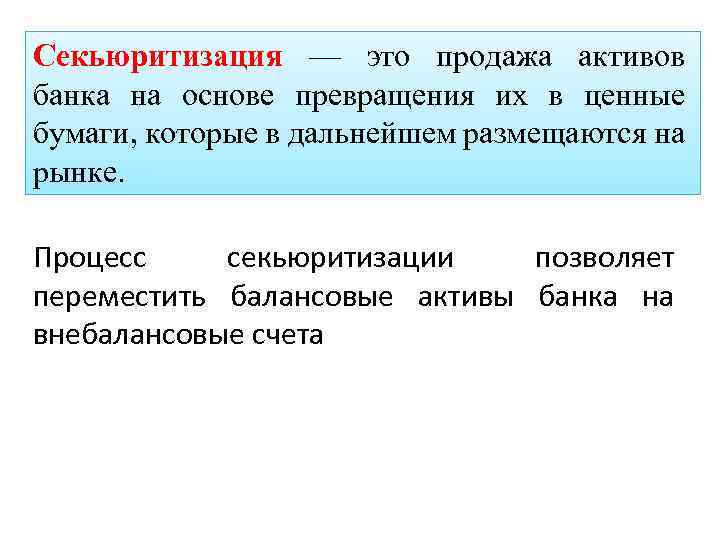

Как работает секьюритизация

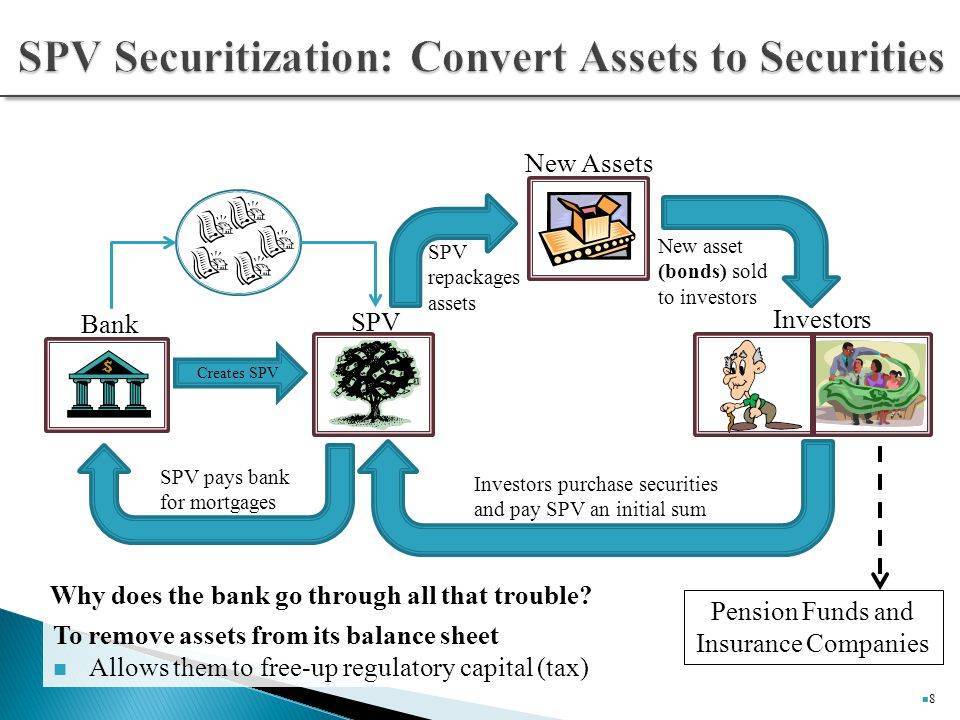

При секьюритизации компания, владеющая активами, известная как отправитель, собирает данные об активах, которые она хотела бы удалить из соответствующих балансов. Например, если бы это был банк, он мог бы делать это с помощью различных ипотечных и личных кредитов, которые он больше не хочет обслуживать. Эта собранная группа активов теперь считается эталонным портфелем. Затем оригинатор продает портфель эмитенту, который будет создавать торгуемые ценные бумаги. Созданные ценные бумаги представляют собой долю активов в портфеле. Инвесторы будут покупать созданные ценные бумаги с определенной доходностью.

Часто эталонный портфель – новый секьюритизированный финансовый инструмент – делится на различные разделы, называемые траншами . Транши состоят из отдельных активов, сгруппированных по различным факторам, таким как тип кредитов, срок их погашения, процентные ставки и сумма оставшейся основной суммы. В результате каждый транш несет в себе разную степень риска и разную доходность. Более высокий уровень риска коррелирует с более высокими процентными ставками, взыскиваются менее квалифицированные заемщики по базовым кредитам, и чем выше риск, тем выше потенциальная норма прибыли.

Ценные бумаги, обеспеченные ипотекой (MBS), – прекрасный пример секьюритизации. После объединения ипотечных кредитов в один большой портфель эмитент может разделить пул на более мелкие части в зависимости от присущего каждой ипотеке риска дефолта. Эти меньшие части затем продаются инвесторам, каждая из которых упакована в виде облигации .

Покупая ценные бумаги, инвесторы фактически занимают позицию кредитора. Секьюритизация позволяет первоначальному кредитору или кредитору удалить связанные активы со своих балансов. Имея меньшую ответственность на своих балансах, они могут подписывать дополнительные ссуды. Инвесторы получают прибыль, поскольку они получают норму прибыли, основанную на соответствующих выплатах основной суммы и процентов по базовым кредитам и обязательствам, производимым должниками или заемщиками.

Ключевые моменты

- При секьюритизации оригинатор объединяет или группирует долговые обязательства в портфели, которые они продают эмитентам.

- Эмитенты создают рыночные финансовые инструменты путем объединения различных финансовых активов в транши.

- Инвесторы покупают секьюритизированные продукты, чтобы получить прибыль.

- Секьюритизированные инструменты обеспечивают инвесторам хорошие потоки доходов.

- Продукты с более рискованными базовыми активами будут приносить более высокую доходность.

Эффективность применения механизма секьюритизации

Одним из самых важных факторов конверсии банковских активов представляется высокая стоимость ипотечного капитала из-за неразвитости банковского сектора.

Одним из самых важных факторов конверсии банковских активов представляется высокая стоимость ипотечного капитала из-за неразвитости банковского сектора.

С выходом на рынок займа ценных бумаг, организации восполняют недостаток заемных ресурсов выгодными для себя условиями. Банку выгодно после собрания пула кредитов, продать их на фондовом рынке с целью привлечения дополнительных средств на выдачу новых займов.

После конверсии ссуды уходят из баланса банка. Это способствует снижению нагрузки на капитал, улучшается показатель его ликвидности.

Также при секьюритизации этих займов доля кредитного риска переходит к инвестору. Но для последнего такое вложение менее рискованно,чем приобретение ценных бумаг — ипотечные кредиты охватывают массу населения.

Проблемы небольших банков решаются путем продажи крупных ипотечных займов, после чего последние осуществляют их эмиссию.

Рынок секьюритизации в России

Первая подобная сделка была проведена в стране по инициативе Газпрома в середине нулевых годов. Сделка на будущие экспортные поступления газа на более чем миллиард долларов оказалась пробным камнем. Дальше — больше. Количество подобных финансовых операций с 2006 года значительно увеличилось, что привело к их некоторой легализации.

Возврат таким путем денежных средств, которые снова вкладываются в оборот, стало обычным делом. Спрос на данную конверсию объясняется стремлением банков предоставляющих ипотечные кредиты — оригинатора, расширить ресурсную базу. Подобное позволяет сократить издержки стремительно растущих размещенных средств. Технология пробрела популярность в других сегментах розничного займа коммерческих банков. Из чего можно заключить, что кредиторам получается компенсировать дефицит отпущенных ресурсов для наращивания объемов розничных активов.

На российском рынке ипотечного кредитования оригинаторы настойчиво инициируют секьюритизацию как источник долговременного финансирования. Крупные банковские организации выпускают соответствующие ценные бумаги благодаря расположенным на балансе ресурсам. Упомянутые процессы оговорены условиями институтов развития, включая посредничество специальных компаний — SPV, заверенное поддержкой оригинатора. Агенты среднего, мелкого подразделения проводят совместные выпуски, либо оформляют процедуру при помощи нескольких оригинаторов.

Секьюритизация финансовых активов

Рассмотрим механизм секьюритизации активов на примере оператора мобильной связи. Для эффективного развития и защиты от конкуренции, нашему оператору необходимо построить несколько новых базовых станций для покрытия связью нового региона. На данный момент оператор связи не располагает нужной суммой финансовых активов. Выпустить облигации или получить заём он также не может, потому что еще не исполнены обязательства по предыдущему кредиту. На помощь может прийти сделка секьюритизации.

В качестве обеспечения сделки оператор учитывает будущую прибыль:

• доход от существующих абонентов, пользующихся услугами сети;

• доход от абонентов, заключивших договор, но не использующих услуги;

• доход от будущих абонентов, которые захотят воспользоваться услугами связи данного оператора.

Оператор-оригинатор обособляет денежные потоки, создавая пул будущих финансовых требований. Затем оригинатор уступает эти финансовые требования компании-сервисеру. Сервисер выбрасывает ЦБ, обеспеченные финансовым пулом оригинатора на рынок и привлекает инвесторов (эмитентов). Вырученные средства от продажи ценных бумаг поступают на счет оригинатора. Желательно, эти средства застраховать.

После получения выгоды оригинатор возвращает сервисеру полученные средства. В ходе проведения сделки секьюритизации по будущим требованиям оператору удалось развить свой бизнес и опередить конкурентов. Эмитенты получили отдачу от вложенных финансовых средств, экономика государства получила выгоду в виде прироста налогов.

Что говорит закон о секьюритизации активов?

Потребность в обеспечении привлекаемых средств активами за счет выпуска ценных бумаг для российских банков обусловлена рядом причин:

- Во-первых, необходимость в обеспечении прибыльных и низко рискованных операций (в конце 90-х годов инструменты, гарантирующие получение сверхприбыли были исчерпаны).

- Во-вторых, требования Центробанка России касательно российских банков ужесточились, а точнее спрос относительно размера их капитала и уровня риска невозврата, что заставило банкиров проводить более активную политику в этом направлении.

Развивающаяся на тот момент в России кредитная система и рынок,

специализирующийся на ценных бумагах, явились предпосылками для того, чтобы коммерческие банки стали искать, как пути минимизации риска, так и пути, позволяющие получать дополнительные финансовые средства. В этом вопросе помог опыт секьюризации в зарубежных странах.

Россия точно также стала опираться в этом процессе на ипотеку

И банкам, и народному хозяйству страны важно развитие ипотечного кредитования, но также важно снизить риски по данному виду кредитования. Осуществление же секьюризации решает проблему с привлечением финансов для выдачи ипотеки и сокращает риски от невозвращения денег

Какие же в России были предприняты шаги для развития секьюритизации?

Прежде всего, создано Агентство, занимающееся жилищным кредитованием (1998 год). Таким образом, банковские организации выдают займы, после чего АИЖК выкупает их, выплачивая банкам вознаграждение. В 2003 году состоялось принятие Закона, регламентирующего все действия, относящиеся к ипотечным ценным бумагам.

ТУТ ОДОБРЯЮТ КАЖДУЮ ТРЕТЬЮ ЗАЯВКУ!

В дальнейшем принимались неоднократные поправки к нему, где четко определялась та деятельность, которая должна выполняться секьюритизационными структурами (банками-кредиторами, банками-организаторами, специальными агента по ипотекам, страховыми компаниями и рейтинговыми агентствам).

Последние изменения в Федеральном законе России (№ 379 21.12.2013) коснулись условий проведения секьюритизации, осуществляемой на рынке российского капитала:

![Секьюритизация активов. финансовый менеджмент – это просто [базовый курс для руководителей и начинающих специалистов]](https://forma100.ru/wp-content/uploads/5/b/b/5bbcb097fa16bb0c0ef0720565e96e3d.jpeg)

- Определен порядок, которого должны придерживаться нотариусы, регистрируя уведомление о залоге. Зафиксировано содержание данного документа и особенности его регистрации.

- Получил уточнение предмет залога по облигациям, дано четкое определение особенностям профессиональной занятости, связанной с ведением счетов инвестиционного типа.

- Законодательно состоялось введение такого понятия как «специализированное общество», прописаны четкие рекомендации, связанные с его созданием, реорганизацией и ликвидацией.

- Кредитным организациям вменяется в обязанность открывать доступ к информации об уступке финансовых требований агенту, занимающемуся ипотеками, а также специализированному обществу (содержание такой информации, сроки и порядок ее раскрытия будут установлены в нормативных актах Банка России).

- Гражданский кодекс РФ обогатился новыми видами договоров – «договором о номинальном счете» и «договором о счете эскроу».

- До начала 2018 года все нотариусы (государственные и частные), должны начать регистрировать свои действия с помощью электронной формы – реестра, фиксирующего действия нотариуса в единой системе нотариата.

Дата вступления закона в силу – 01.07.2017 год. Вышеперечисленные поправки должны положительно отразиться на российском рынке финансов и открыть новые перспективы для привлечения финансовых средств.

Развитие института секьюритизации ипотечных кредитов в мире

Наибольшее развитие механизм секьюритизации ипотечных займов получил в США. Координация развития происходила на государственном уровне путём создания Правительственной Национальной Ипотечной Ассоциации и Федеральной жилищной ипотечной корпорации. Кроме того, были созданы национальные финансовые институты типа «Фэнни Мэй», «Джинни Мэй», «Фреди Мак». Данные организации призваны регулировать и направлять вторичный рынок ценных ипотечных бумаг. Также они полномочны непосредственно покупать ипотечные кредиты у банков либо предоставлять свои гарантии ценным бумагам банков.

Ценные бумаги в рамках секьюритизации были названы переводными. На основании переводных ипотечных ценных бумаг платежи по ипотеке переводятся с заёмщика на конечного инвестора за вычетом расходов на оплату услуг посреднических структур. Отличительной чертой этой схемы является перенос риска досрочного погашения ипотечного долга на инвестора. В США часть платежа по кредиту направляется в счёт досрочного погашения.

Подобная модель привлечения банками денежных средств определена и как модель ипотечного банка. Данная модель подразумевает продажу долговых и заёмных обязательств инвесторам. Такой источник финансирования ипотечных кредитов менее популярен в европейских странах, за исключением Германии и Франции. В этих странах сроки ипотечного кредитования составляют 3-20 лет, а доля кредита 50-70%.

Возможно будет интересно!

В какой валюте выгоднее оформлять ипотеку

Как и зачем была изобретена секьюритизация

Термин “секьюритизация” впервые появился в колонке “Слухи со Стрит” (Heard from the Street) Wall Street Journal в 1977 г. Анн Монро (Ann Monroe), автор колонки, не смогла подобрать лучшего термина, чем “секьюритизация”, в качестве названия практики выпуска ценных бумаг, обеспеченных залогом прав требования. Wall Street Journal напечатал термин весьма неохотно, ратуя за чистый английский язык. У самой Wall Street мнение на этот счет было другое, и термин быстро прижился.

Пожалуй, необходимость такого инструмента предопределили так называемые бэби-бумеры. В середине 1970-х годов XX века в США поколение, родившееся во время послевоенного демографического взрыва, достигло в своей жизни этапа “семья – дом” и начало покупать дома, и этот спрос привел к ежегодному 6%-ному росту цен. Банки, кредитные союзы и ссудо-сберегательные ассоциации, являясь основными источниками финансирования жилищного строительства, оказались не готовы к такому взрыву спроса на ипотечные кредиты. Средства для предоставления кредитов с фиксированной ставкой всегда брались просто за счет депозитных счетов, привлечение же достаточного капитала для финансирования новых кредитов оказалось проблемой.

Так как ни со стороны Wall Street, ни со стороны правительства, ни со стороны самих банков решения этой проблемы не предвиделось и поскольку рост ипотечных ставок не подавил спрос (к середине 1980-х гг. ставки по жилищным кредитам исчислялись двузначными цифрами), вопрос быстро перешел из плоскости доступности ипотеки в плоскость возможности ипотеки. И все заинтересованные стороны испугались, что в течение десяти лет средств на выпуск новых ипотечных кредитов просто не останется.

Над решением проблемы финансирования жилищного строительства работал Bank of America совместно со старшими специалистами Salomon Brothers. Их целью было обеспечение наличия у банков денежных средств. Первыми попытками обеспечения ликвидности для банков, которые оказались неудачными, были купонные облигации, использующие в качестве залога платежи по ипотечным кредитам, и прототип обеспеченных ипотекой ценных бумаг, который провалился при столкновении с юридическими и налоговыми барьерами того времени (например, после выпуска этих бумаг в Bank of America обнаружили, что эта операция законна только в 15 штатах из 50).

Лишь к 1985 г. Bank of America удалось полностью достичь своих целей, которые предусматривали (а) изменение налогового кодекса, что позволило денежным потокам перетекать из ипотечных кредитов в обеспеченные ими ценные бумаги без налогового бремени, а также (б) развитие технологий, которые облегчили бухгалтерский учет ценных бумаг, приносящих процентный доход ежемесячно, а не дважды в год (это было связано с тем, что в 1970-х – начале 1980-х гг. компьютеры были редкостью, а бухгалтерский учет с их помощью – более трудоемким, чем вручную). Эти изменения, которые сделали обеспеченные ипотечными кредитами ценные бумаги более дешевыми и простыми, чем их более ранние прототипы, наконец-то вызвали некоторый долгожданный рост ипотечного рынка. Банки получили деньги, инвесторы – доход, а бэби-бумеры – дома по приемлемым ставкам.

Сразу же после того, как обеспеченные ипотечными кредитами ценные бумаги были признаны успешными, банки обратили свое внимание на другие типы ценных бумаг, которые можно продать. Chrysler Financial тут же предложил первые бумаги, обеспеченные автокредитами

Кредиты под залог домов на колесах, квартир, полисов страхования жизни, платежей по задолженности по кредитным картам и даже бросовых облигаций были собраны вместе, “упакованы” и выброшены на рынок в качестве ценных бумаг, обеспеченных активами. Рынок взорвался, и это продолжалось по 1990-е годы.

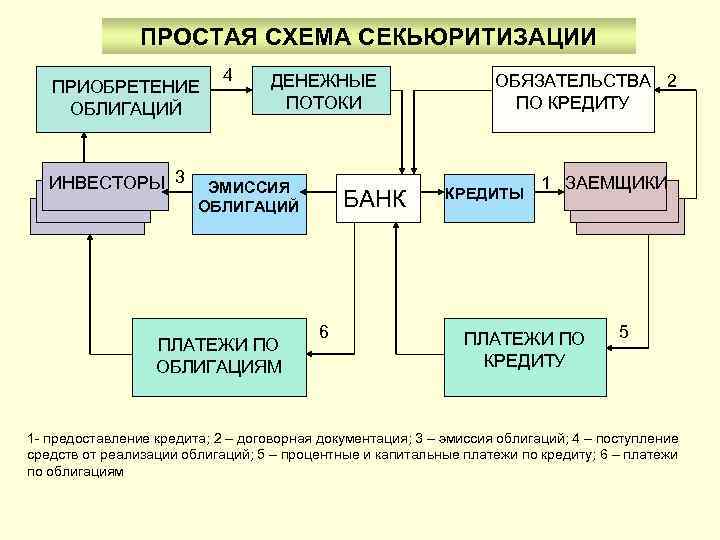

Схема привлечения финансирования путем секьюритизации кредитов

В текущих рыночных условиях банки любого уровня могут привлечь дополнительное финансирование путем секьюритизации портфеля ипотечных кредитов. И если крупные банки при высоком уровне достаточности капитала в состоянии выпустить ценные бумаги со своего баланса, через SPV с поддержкой оригинатора либо в рамках программ институтов развития, то средние и мелкие банки при недостаточном объеме удовлетворяющих требованиям активов способны проводить совместные выпуски ипотечных ценных бумаг несколькими оригинаторами либо совместные выпуски в рамках программ институтов развития.

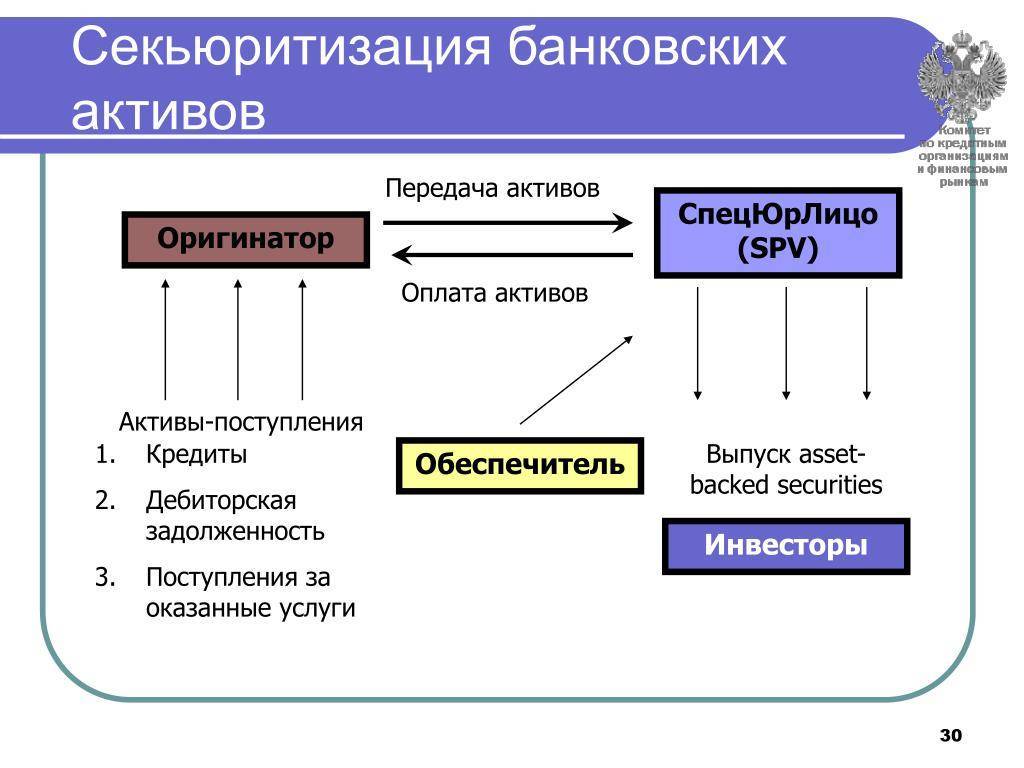

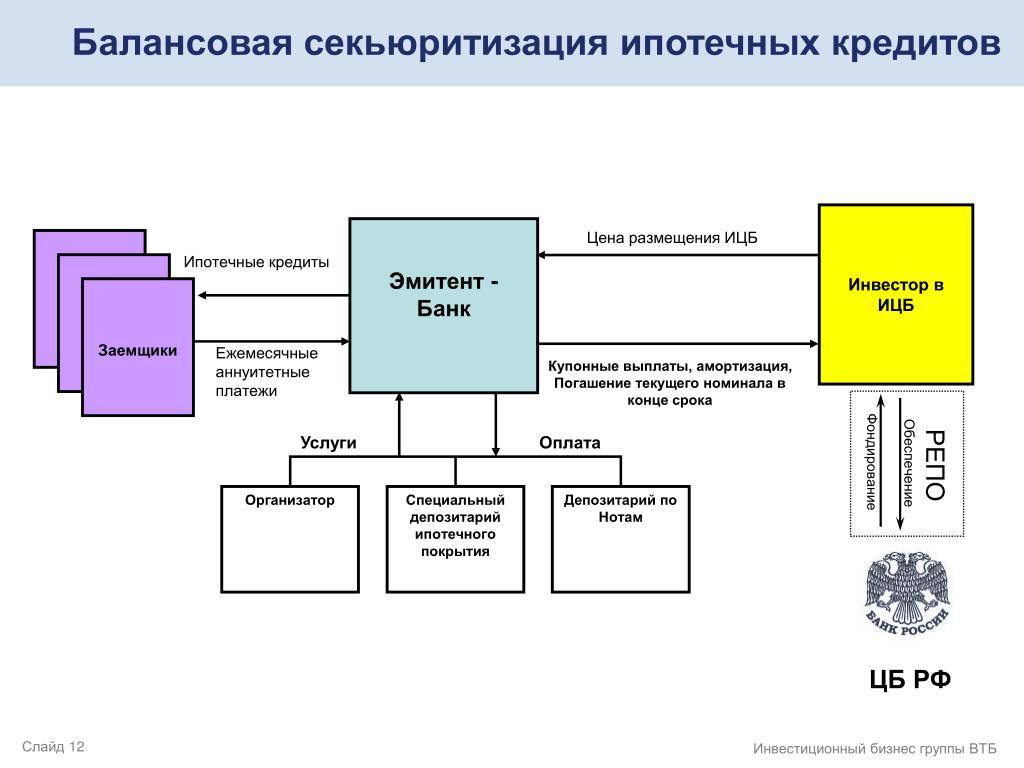

Общая схема секьюритизации банковских активов (возможно дополнительное привлечение контрагентов в зависимости от системы проводимой сделки) показана на рисунке 2.

Рисунок 2. Общая схема секьюритизации банковских активов

|

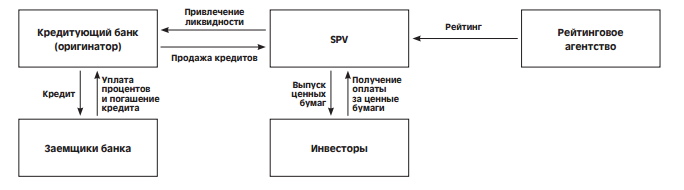

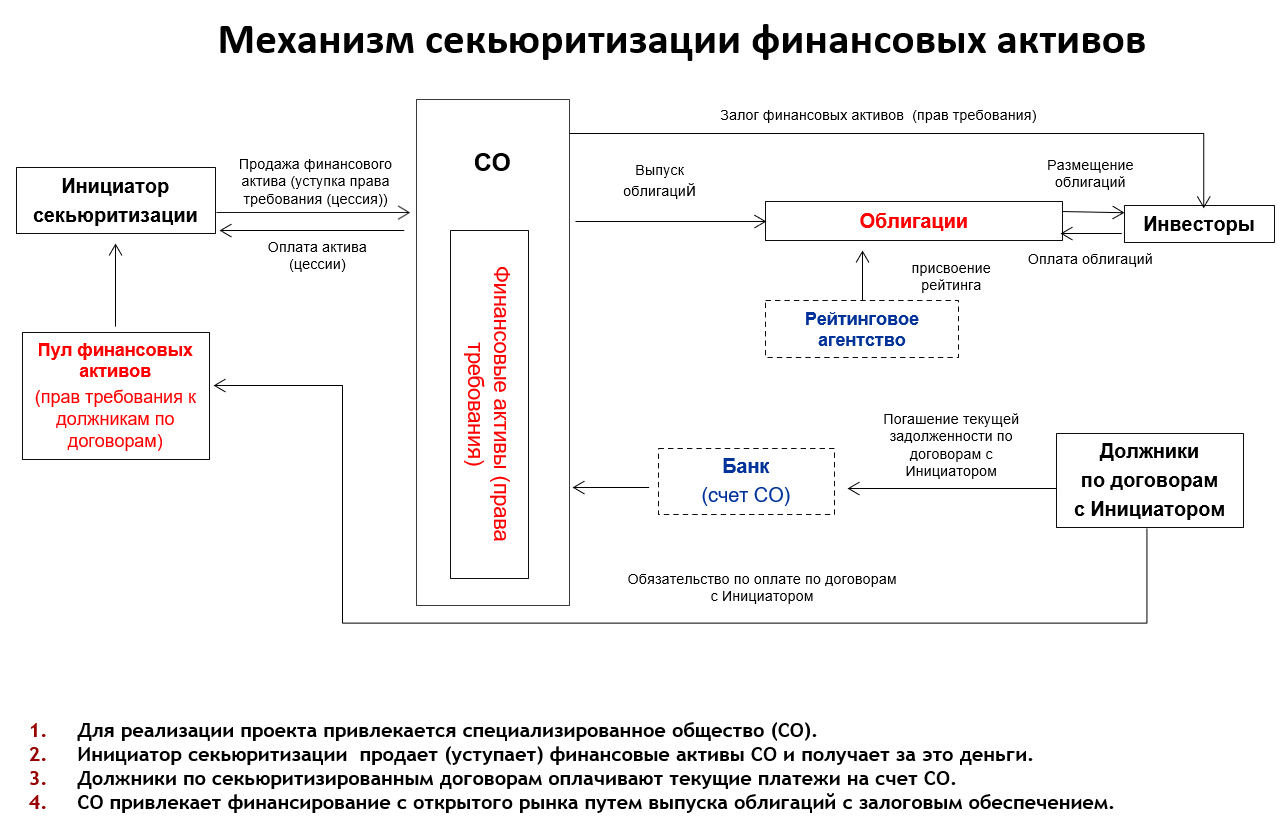

Банк-кредитор, выдавая кредиты заемщикам и формируя на балансе достаточный объем ссудной задолженности, продает данную ссудную задолженность специальному юридическому лицу (SPV), привлекая таким образом дополнительное финансирование. SPV получает необходимый для размещения ценных бумаг рейтинг.

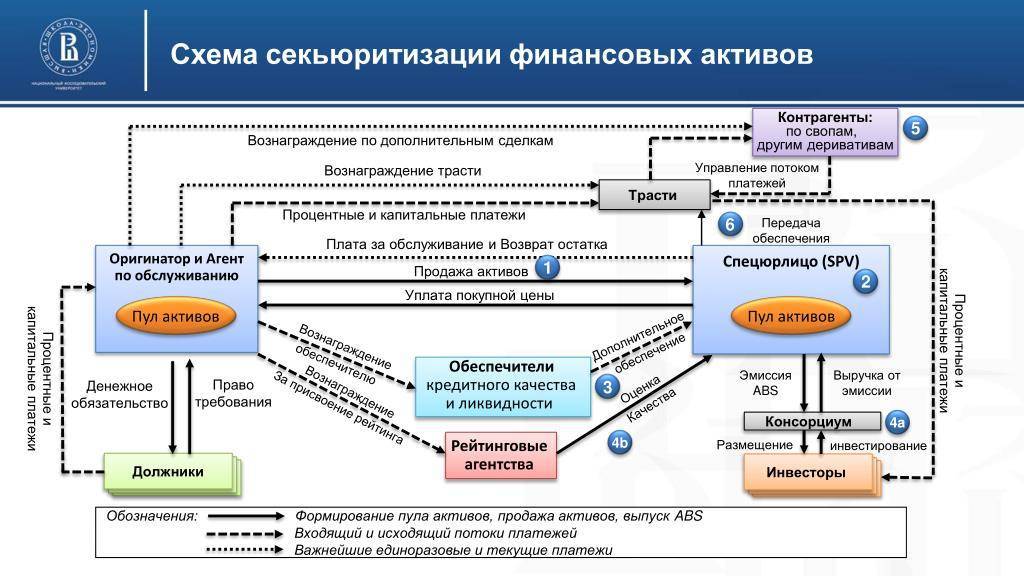

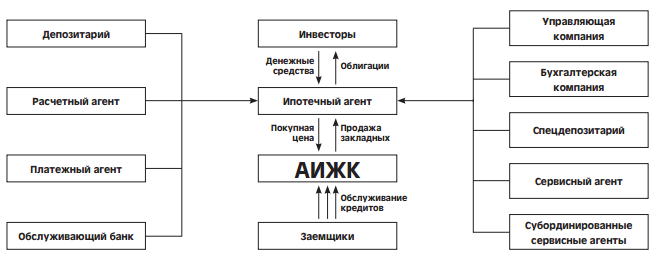

Если рассматривать опыт крупнейшего участника рынка российских облигаций с ипотечным покрытием, то схема проведения секьюритизации выглядит следующим образом (рисунок 3):

Рисунок 3. Схема проведения секьюритизации

|

При этом стоит отметить важность полученного рейтинга, так как для институциональных инвесторов отсеивание ценных бумаг происходит через анализ рисков, в том числе и через рейтинговые оценки. При выставлении рейтинга учитываются следующие факторы:

— правовая структура сделки (особенно в части действительности продажи);

— качество пула активов, используемых в секьюритизации;

— способность оригинатора обслуживать активы.

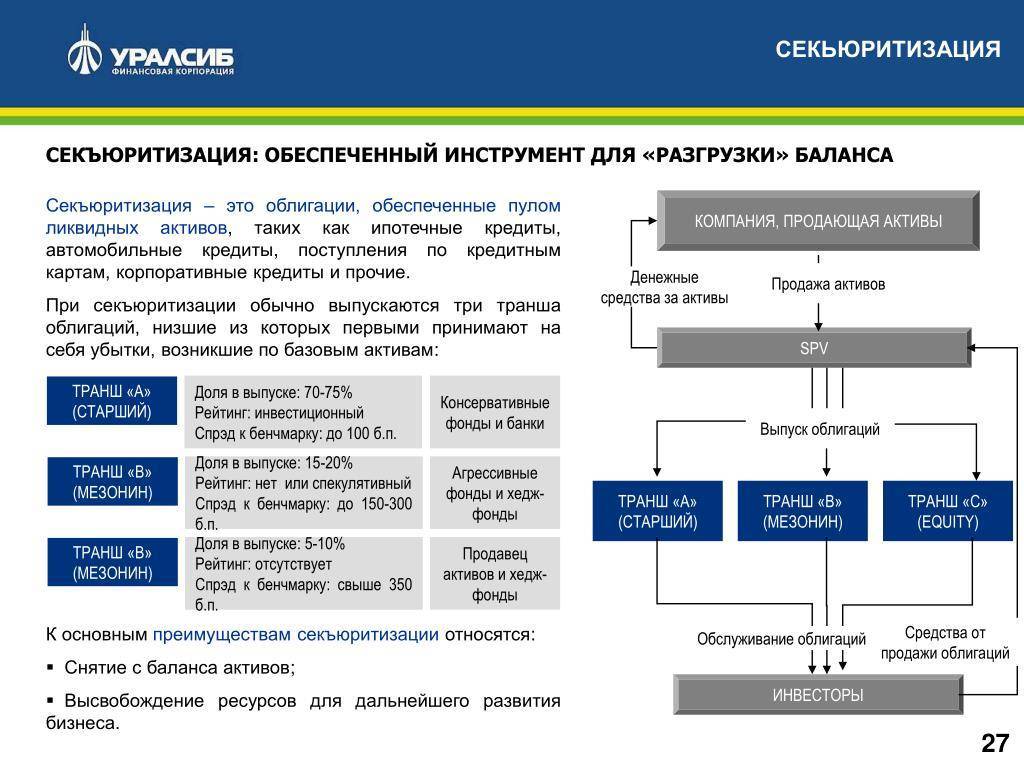

При секьюритизации ценные бумаги обычно выпускаются траншами

Каждый транш тестируется рейтинговым агентством на возможность бездефолтного существования при стресс-тестировании. При выпуске двух траншей Транш A будет «старше» Транша B. Таким образом, платежи по Траншу B будут производиться во вторую очередь после платежей по Траншу A (платежи, как правило, делятся на сумму основного долга и проценты; при этом субординируются оба типа платежей) в силу очередности платежей. Соответственно, по Траншу B не может быть произведено каких-либо платежей до тех пор, пока не будут полностью произведены платежи, причитающиеся по Траншу A. Транширование облигационного выпуска является формой повышения кредитного качества (т.е. транширование повышает кредитное качество «старших» ценных бумаг — в приведенном примере — Транш А — и позволяет им получить более высокий рейтинг). Также анализируется страновой риск в части наличия возможности внедрения ограничения на конвертируемость национальной валюты в случае достаточно серьезного экономического стресса, а также риск прямого вмешательства государства в сделку. Например, в некоторых странах в ситуации экономического кризиса, который не обязательно связан с дефолтом суверенного государства, были введены меры, не позволявшие банкам взыскивать задолженности по ипотечным кредитам.

Достижения минимально установленной рейтинговой оценки, дающей возможность провести размещение, по выпускаемым ценным бумагам можно добиться, увеличивая объем обеспечения и отбирая высококачественные активы

После этого SPV проводит эмиссию, реализуя выпущенные ценные бумаги среди инвесторов. В процессе погашения кредитов заемщиками банка-оригинатора SPV получает ресурсы для исполнения требований перед кредиторами. Причем стоит отметить, что использование SPV при секьюритизации является важным фактором, сокращающим риски инвесторов и увеличивающим инвестиционную привлекательность ценных бумаг. Причиной этому являются ограничения по функционированию данной структуры:

— специальный предмет деятельности;

— ограничение возникновения новых обязательств;

— отсутствие сотрудников в SPV;

— преимущественное право инвесторов относительно активов SPV;

— ограничения при ликвидации и реорганизации.

По большому счету любой банковский актив, имеющий стабильные и заранее определенные денежные потоки, получаемые банком в процессе работы с данным активом, может быть базисным активом секьюритизации. Но, отталкиваясь от высокой стоимости и трудозатратности процесса секьюритизации, можно предположить, что интерес вызывают преимущественно долгосрочные активы, в частности долгосрочные ипотечные кредиты.

Зарубежный опыт применения секьюритизации

Впервые термин «секьюритизация» использовался в США в 1977 году, когда Bank of America решил продать свой ипотечный кредит с помощью финансового посредника – компании Solomon Brothers. В Европе секьюритизация начала развиваться на десятилетие позже. Для европейских стран характерно различие законодательных и экономических условий на рынке кредитования. Так, например, в Германии при оформлении ипотеки ставка фиксируется на весь срок действия договора. Возможность привлечения средств со стороны ограничена с целью уменьшения влияния котировок на фондовых рынках на жилищное строительство.

В Великобритании ипотека финансируется в основном средствами депозитарных институтов, однако в последние годы секьюритизация ипотечных кредитов набирает обороты.

В последние годы в США и Европе широкое распространение получила торговля ипотечными ссудами whole loans. Это инвестиции в определенное ипотечное обязательство, в отличие от доли в ипотечном пуле. Whole loans отличаются высокой степенью риска. Однако путем грамотной диверсификации инвестиционного портфеля возможно получение существенных сумм прибыли. Иногда такие обязательства включаются в транши облигаций, которые отличаются низким рейтингом при высокой доходности.