Что нужно выполнить для страхования жизни и здоровья ребенка?

Как застраховать малыша?Главное на земле — это дети, об этом знают все родители, и их, прежде всего, беспокоит самочувствие своего чада, поэтому предусмотрено компаниями.Из этого следует, что снижение рисков последствий несчастных случаев будет обеспечено.СодержаниеЗастраховать малыша от возможных ухудшений состояния здоровья, травмирования — это добровольное решение родителей или других близких родственников.

Стоимость таких услуг довольно дорогая, чем иные разновидности страхования. Это в связи с тем, что малыши намного чаще болеют, чем взрослые люди.Чтобы окончательно выполнить подсчет страхования жизни в первую очередь учитывают возраст малыша, то есть чем младше его возраст, тем больше сумма взноса. При этом у страхового полиса имеются две функциональности:

- Защищает непрофессиональное обслуживание медицинскими работниками.

- Обеспечение своевременной помощи ребенку, если наступил тот самый случай, который был ранее застрахован.

Полис приобретается, исходя из личных пожеланий родителей.

Страховка предоставляет гарантию уверенности, что никакие негативные события не смогут отрицательно повлиять на малыша. Если произошел несчастный случай или ребенок заболел, то всегда имеется возможность получения денежных средств.Страхование малыша возможно с рождения и по достижению совершеннолетия.Страхование здоровья предполагается в чистом виде, при этом имеются исключения — это патологические врожденные отклонения, а также, если родители нанесли малышу ущерб здоровью, специально заведомо.Имеется 2 вида :

- Рисковое — страхованию конкретный случай, то есть денежная компенсация выплачивается лишь по причине происхождения данной неприятности.

- Накопительное — в договорных обязательствах указывается полностью перечень всех возможных случаев, а если закончен срок действия договора, то выдается определенная сумма.

Коллективные программы по страхованию охватывают список степеней разных рисков.

Какие риски покрывает страховка

Перед оформлением полиса, родителям рекомендуется ознакомиться, что покрывает спортивная страховка для детей, чтобы выбрать оптимальный тариф.

На нашем сайте представлено 3 тарифа страхования:

- Со сроком действия до 1 года. Такой полис можно оформить на срок от одного дня. Чаще всего такой документ оформляется на период конкретных соревнования или сборов. Сертификат позволяет получить доступ к участию в соревнованиях, а также покроет расходы на лечение при несчастном случае;

- Со сроком действия 1 год. Это стандартный полис сроком действия 365 календарных дней. Действует вовремя ежедневных тренировок и соревнований в любой точке мира. Сертификат покрывает расходы на лечение травм полученных в результате несчастного случая, произошедшего при занятиях спортом;

- С покрытием 24/7. Данный вид полиса действует 24 часа 7 дней в неделю 365 дней. Оформив полис с действием 24 часа, вы получите страховую компенсацию после любого несчастного случая в указанный период.

Страховым случаем является событие, которое четко прописано в правилах страхования.

Сертификат с покрытием только спорт — страховым случаем является травма, полученная во время тренировок, соревнований и спортивных сборов. С круглосуточным покрытием — страховым случаем является любая травма, полученная в любом месте в любое время при любых обстоятельствах.

Оформление страховки

Полис можно оформить на ребенка двух лет, но только если он минимум раз за неделю занимается спортивными упражнениями или ходит в секцию. После выбора страховой компании родители и агент сначала устно должны обсудить, что именно будет считаться страховыми случаями. Родители должны включить лишь те риски, которым реально подвергается ребенок. Редко, но встречаются абсурдные моменты в полисах. Например, ребенок страхуется от перелома ноги при наводнении или землетрясении. Не стоит забывать, что любая страховая компания работает только на коммерческой основе.

Полис страхования

Составляя сам договор, необходимо учитывать один момент: любая мелочь, пропущенная сейчас по невнимательности, в потенциале лишит ребенка компенсации. Спортсмен может оказаться в неприятных ситуациях и их надо страховать вместе со здоровьем:

- потеря или сильная порча багажа;

- невозможность, по форс-мажорным обстоятельствам, выступать на состязаниях;

- несчастные случаи различной тяжести.

Обратите внимание на параграф, где описан механизм выплаты возмещения, если ребенок травмировался на выездных соревнованиях за рубеж. Страховщик должен оплатить расходную часть даже в том случае, если ребенок получает лечение за рубежом

Если в итоге травмы ребенок не может самостоятельно быть доставлен в лечебное учреждение для лечения, страховщик обязан оплатить доставку.

Понятие договора страхования

Один пункт некоторые компании старательно обходят и редко включают в договор страхования. Это довольно расходная часть для бюджета, если ребенок остается на лечении в чужой стране. Речь идет о визитах родственников в эту страну. При тяжелых травмах может потребоваться постоянное присутствие кого-то рядом. Издержки, связанные с пребыванием, должны лечь на плечи компании. Иногда компании лукавят, когда на словах оговаривают этот момент, а вот в сам договор “забывают” вписать.

Для оформления полиса нужны следующие данные:

- личные документы (свидетельство о рождении или же паспорт);

- анкетные данные;

- контактные адреса, телефоны;

- вид спорта;

- данные о родителях.

Что не является страховым случаем?

Каждая страховая компания самостоятельно определяет исключения для страховых случаев, поэтому обязательно уточните их у консультантов перед покупкой полиса и не бойтесь задавать вопросы.

Здесь мы назовем 2 основных пункта, которые могут стать причиной для отказа:1. Срок действия страховки.

Например, вы застраховали ребенка на одно соревнование на один или два дня. Мероприятие перенесли на следующий день, когда страховка не действует. Ребенок травмировался, а страховая отказала в выплате. Поэтому советуем покупать страховку с запасом в несколько дней.2. Территория или время действия страховки.

Например,вы застраховали ребенка только на соревнование, а он получил травму на тренировке за день до этого или по дороге в магазин. Следовательно, страховая откажет в компенсации средств, потому что покрытие травматических повреждений на тренировках или вне занятий спортом не были указаны в полисе, а страховка действует только на соревновании. Поэтому рекомендуем выбирать полис, который действует 24/7 вне зависимости от того занимался ребенок спортом, когда травмировался, или нет.

Помните, что главным преимуществом спортивной страховки является то, что в критической ситуации вы не будете быть во все колокола в поиске решения, а доверитесь компании, которая позаботится о вашем ребенке и оплатит лечение, где бы он ни был.

Какие действия нужно предпринять при возникновении страхового случая

При наступлении страхового случая, входящего в перечень покрытия страховки, клиенту необходимо в 10-дневный срок проинформировать об этом событии страховщика. Для того чтобы получить причитающуюся выплату, нужно соблюсти определенный порядок действий:

- обратиться в медучреждение для оказания первой помощи, лечения и документального фиксирования факта нанесения вреда здоровью;

- уведомить страховщика о случившемся (если в договоре четко не прописано, каким образом это должно быть сделано – можно воспользоваться телефонной связью, однако во избежание недоразумений при выплате компенсации, лучше продублировать устное сообщение, послав письмо в адрес страховщика или заполнив заявление в его офисе);

- подготовить необходимые для выплаты компенсации документы (справки, выписки с диагнозами, свидетельства, подтверждающие факт получения травмы во время занятий спортом);

- обратиться в страховую компанию за причитающейся страховой суммой (для этого необходимо иметь копию страхового полиса, паспорта, медицинские справки, расчетный счет, на который будут перечислены деньги).

При соблюдении всех этих условий выплата будет произведена в сроки, установленные страховщиком и прописанные в договоре. Размер страховой компенсации будет рассчитываться исходя из степени тяжести нанесенного вреда здоровью и величины страховой суммы, на которую оформлен договор. Чтобы примерно представлять себе ее объем, нужно внимательно изучить таблицу размеров страховых выплат с подробным описанием всех страховых случаев и причитающихся по ним денежным компенсациям в процентном выражении.

Спортивная страховка для ребенка в настоящее время становится все более востребованной в системе общего и дополнительного образования, имеющего физкультурную направленность. Вероятно, в скором времени ее приобретение станет обязательным при посещении любых спортивных занятий. Однако реально подобная страховка не в состоянии покрыть все расходы на лечение и реабилитацию, которые могут потребоваться при травмировании ребенка, поэтому выбор того, на какую сумму и какой срок застраховать малыша — остается за родителем.

Особенности страхования детей до совершеннолетия в России

Поскольку такая программа еще не слишком распространена на территории всей страны, многие к ней относятся с небольшой опаской. Другие же даже не знают, существует ли страхование до совершеннолетия.

Продажа полисов по этому направлению постоянно растет в основном за счет ДМС. В течение последних пяти лет детские медицинские страховки стали востребованными более чем на 300 процентов. Эксперты смотрят на это с оптимизмом и связывают с общим ростом благосостояния граждан, которые готовы вкладывать средства в перспективные услуги для своих детей.

Продажа полисов по этому направлению постоянно растет в основном за счет ДМС. В течение последних пяти лет детские медицинские страховки стали востребованными более чем на 300 процентов. Эксперты смотрят на это с оптимизмом и связывают с общим ростом благосостояния граждан, которые готовы вкладывать средства в перспективные услуги для своих детей.

Средняя стоимость страхового детского договора на сегодняшний день составляет от 50 до 100 тысяч рублей. А вот ограничений в плане указания тех или иных сумм в нем практически не существует. Полисы даже на вполне внушительные суммы не будут слишком затратными. В частности, застраховать ребенка до 16 лет можно по ставке всего в один процент от указанной в договоре цифры.

Если вы, как родители, желаете приобрести тот же медицинский полис или от несчастного случая для своего ребенка-школьника, то это лучше всего делать в складчину с родителями его одноклассников. Коллективное страхование детей обойдется значительно дешевле.

Выплаты в связи с тем или иным случаем компания может произвести лишь тогда, когда она получит оригинал документа, который сможет его подтвердить. Например, справку из поликлиники. Далеко не всегда положена получателю средств вся сумма, все зависит от того или иного риска. Например, при порезе пальца родители могут рассчитывать на три процента от прописанной в договоре цифры, если ребенок сломал ногу – то шесть процентов. Вся сумма может быть выплачена лишь при летальном исходе или приобретении инвалидности.

Естественно, существующая система страхования детей до совершеннолетия имеет свои плюсы и минусы, кому-то она подходит, а кого-то не устраивает. Таким образом, можно помочь несовершеннолетнему в трудной ситуации материально или обеспечить качественное медицинское обслуживание. Страховой рынок не стоит на месте и клиентам предлагаются новые привлекательные программы, в частности, касающиеся детей.

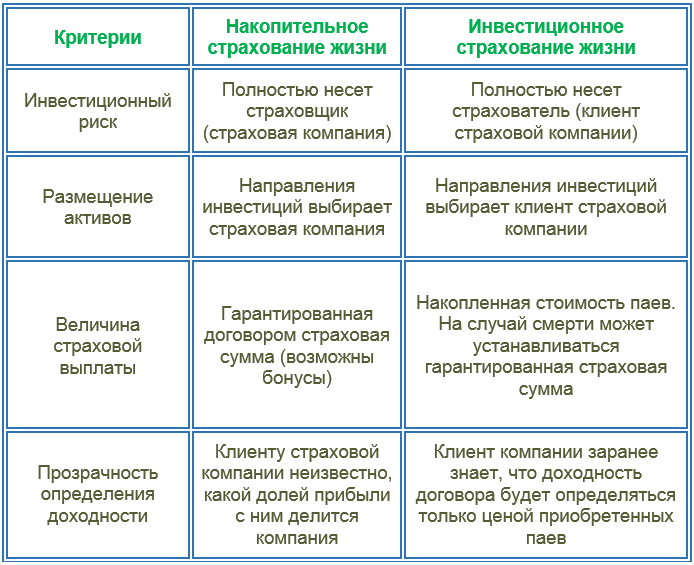

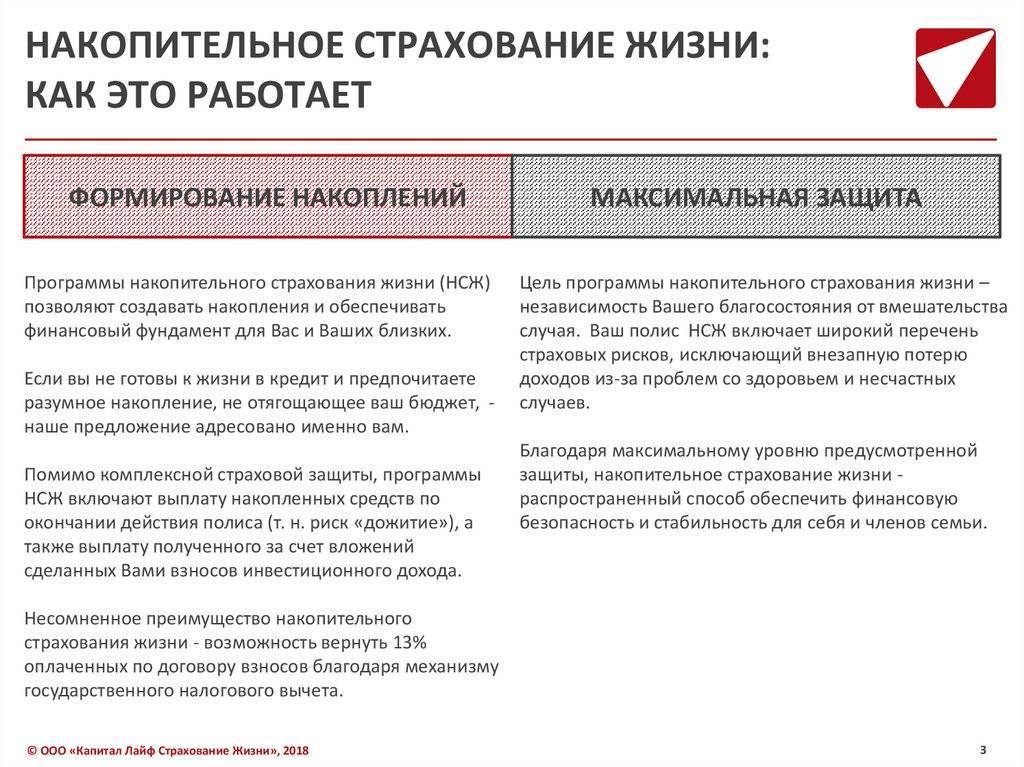

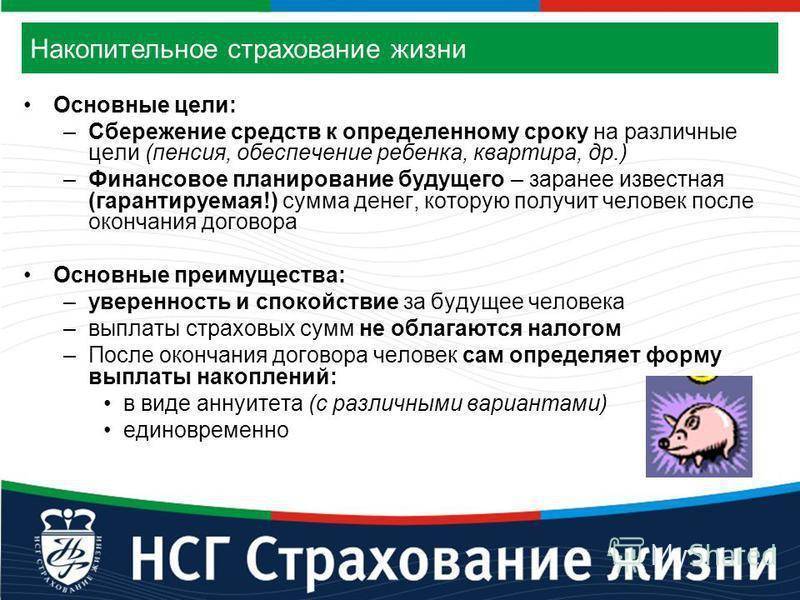

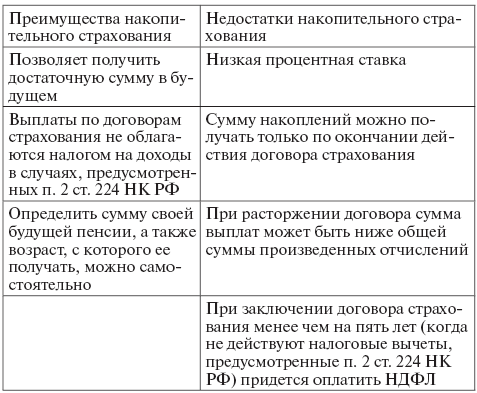

Накопительное страхование детей

Данный вид страхования – это возможность получить пассивный доход. Выбрав накопительную программу, родители регулярно вносят определенную сумму денег, указанную в договоре, которая накапливается на счету компании.

По окончании срока действия соглашения, эти средства выплачиваются застрахованному лицу. При этом накопительный полис все годы действия гарантирует компенсацию ребенку при наступлении страхового случая (болезнь, травма и другие повреждения).

Особенности накопительного страхования

Застраховать ребенка по этой программе, кроме родителей, могут и близкие родственники (в том числе и опекуны). Обычно договор заключают до наступления совершеннолетнего возраста. Застрахованная сторона имеет право расторгнуть соглашение раньше срока, но в этом случае придется из накопленной суммы выплатить компании неустойку, прописанную заранее в договоре.

За годы действия страховки скапливается крупная сумма, которую можно потратить на обучение, путешествие или бракосочетание – это несомненное преимущество перед другими видами страхования.

Накопительные полисы известных компаний

Страховые взносы по этой программе могут быть в разной валюте – в рублях, долларах США или в евро. В договоре также предусмотрена защита средств от инфляции и обязательная выплата компенсации даже в случае смерти лица, подписавшего соглашение.

- Компания «Ингосстрах». Программа «Горизонт». Срок договора 15 лет, сумма взносов за год 15000 рублей, страховая выплата 751000 рублей.

- «Согаз». Накопительная программа «Копилка». Срок действия 5 лет, годовой взнос 9260 рублей, страховая компенсация 500 000 рублей.

- «Реко – гарантия». Полис «Престиж». Срок договора 15 лет, взносы за год 50000 рублей, страховая выплата 745869 рублей.

Программы накопительного страхования для детей обычно рассчитаны на срок от 5 до 15 лет.

Надо знать!

Чтобы заключить договор с компанией, один из родителей должен иметь при себе паспорт, свидетельство о рождении ребенка и справку о состоянии его здоровья.

Детское страхование – важный аспект в жизни каждой семьи. Страховка не защищает ребенка от травм и увечий, но значительно компенсирует (или полностью покрывает) материальные затраты родителей, если с малышом что-то случится.

Чтобы в будущем не пожалеть о потраченных впустую средствах, надо внимательно изучить все пункты возможных рисков и убедиться, что все они необходимы.

Сумма взносов должна соответствовать уровню доходов семьи. Если верно все рассчитать, то детская страховка не отразится на достатке, а ребенку при необходимости будет гарантирована своевременная помощь.

Страховка для ребенка от Tripinsurance

Если при страховании взрослых негативные отзывы о Tripinsurance можно встретить, впрочем, как и о любой другой компании, то найти информацию о плохой отработке обращений, связанных с детьми, просто не получится. Этот факт уже говорит о надежности компании.

Плюсы полиса

У страховщика есть длинный список достоинств и краткий недостатков, которые компания стремится полностью ликвидировать. Tripinsurane стал одним из лучших страховщиков в России благодаря следующему:

- Оплата медицинских услуг напрямую в клинику страны пребывания;

- Возможность вызвать врача на дом;

- Быстрая доставка до медицинского пункта;

- Включение в стандартную страховку большинства развлечений, которые другие компании считают экстремальным спортом;

- Большая сумма страхового покрытия;

- Предоставление полиса на детей любого возраста;

- При покупке детского полиса автоматически добавляется опция «Эвакуация детей домой» — это значит, что если по каким-то причинам ребенок останется в стране один или без присмотра, компания позаботится о том, чтобы вернуть его на родину.

Доктор онлайн

Очень часто на отдыхе случаются ситуации, когда родители не понимают, насколько серьезные симптомы у ребенка и надо ли обращаться к врачу. На этот случай Tripinsurance разработал мобильное приложение в котором есть бесплатная опция «Доктор онлайн 24/7» на время действия полюса.

Скачать приложение можно тут как на Android так и на App Strore

Дежурный доктор связывается с клиентом по видео или аудио через приложение, выслушивает жалобы, помогает удаленно установить характер наружных высыпаний, если таковые имеются, и дает рекомендации о лечении.

Услуга бесплатная, а максимальное время ожидание врача составляет 3 минуты. Если потребуется фактическая помощь специалиста, дежурный доктор скажет об этом и соединит со службой поддержки для оказания скорой медицинской помощи.

«Доктор онлайн 24/7» — это услуга, актуальная и для детей, и для взрослых. Но при заболевании ребенка сначала нужно написать в чат, что требуется педиатр.

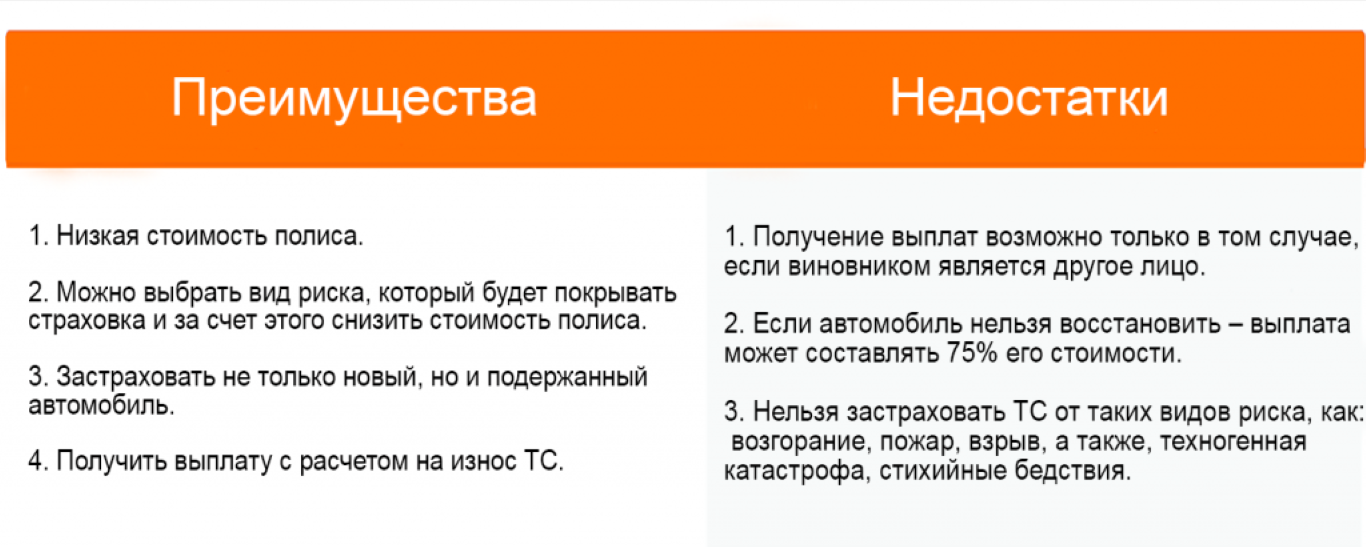

Минусы полиса

Полисы Tripinsurance покрывают большинство рисков, но есть несколько моментов, которые не входят в них:

- Солнечные ожоги;

- Ограничение по сумме на хронические заболевания.

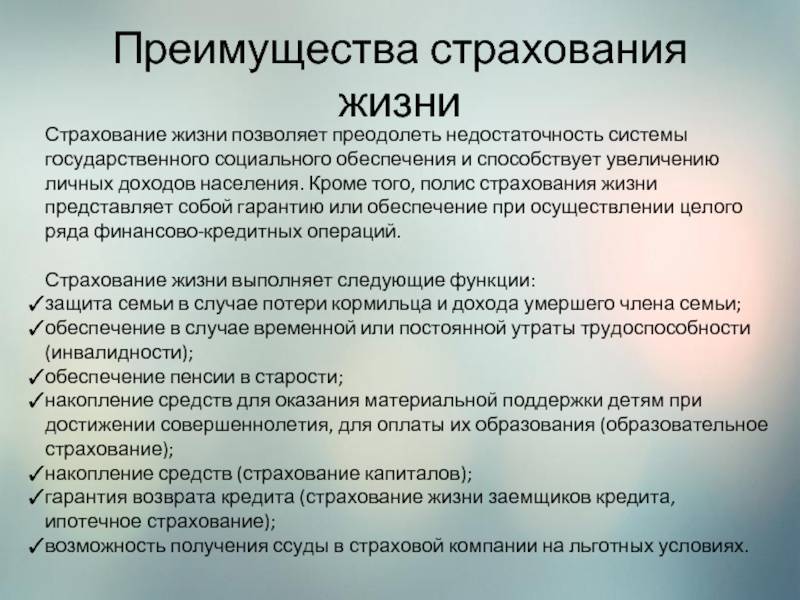

Кому выгодно страхование жизни

Накопительная страховка жизни является эффективным инструментом для накопления и приумножения капитала. Воспользоваться ею есть смысл следующим категориям граждан:

- основным кормильцам семьи, приносящим большую часть прибыли в бюджет;

- родителям, желающим скопить определенную сумму на образование детей или покупку недвижимости для них

- людям средней возрастной категории, которые хотят обеспечить себе достойный капитал для жизни на пенсии

НСЖ представляет собой консервативную систему инвестирования, в первую очередь направленную на защиту денежных средств в долгосрочной перспективе. Поэтому она не подойдет для людей, стремящихся за короткий период получить максимальную прибыль путем рискованных вложений. Для них более привлекательными будут инвестиции в ценные бумаги, а также биржевые торги.

Закрыть

Актуальность программ страхования детей от НС

Ранние годы жизни детей всегда сопровождаются серьезным риском, поскольку у них не так хорошо развит инстинкт самосохранения, и они не обладают достаточным жизненным опытом. Кроме того, за ребенком невозможно следить круглосуточно, и перечень опасных ситуаций, с которыми он может столкнуться, очень велик – от получения бытовых травм до несчастных случаев в общественных заведениях (школа, лагерь отдыха, кружок внеклассных занятий).

Программы страхования детей от несчастных случаев представляют собой финансовый инструмент, заключаемый исключительно на добровольной основе. При оформлении полиса страховая компания гарантирует оказание расширенной врачебной помощи, в том числе процедур, которые не входят в перечень обязательных работ по полису ОМС, а также компенсацию понесенных родителями расходов, возникших вследствие страхового случая. Учитывая тот факт, что лечение ребенка может потребовать серьезных финансовых затрат, такие программы пользуются высокой популярностью многих родителей.

Особенности страхования детей до совершеннолетия в России

Поскольку такая программа еще не получила широкого распространения по стране, многие относятся к ней с небольшой опаской. Другие даже не знают, существует ли страховка для взрослых.

Продажи полисов в этой сфере постоянно растут, в основном за счет ДМС. За последние пять лет спрос на детское медицинское страхование увеличился более чем на 300 процентов. Эксперты смотрят на это с оптимизмом и связывают с общим ростом благосостояния граждан, которые готовы вкладывать деньги в перспективные услуги для своих детей.

Средняя стоимость детского страхового договора сегодня составляет от 50 до 100 тысяч рублей. Но ограничений на указание в нем тех или иных сумм практически нет. Полисы даже на довольно внушительные суммы не будут слишком дорогими. В частности, ребенок до 16 лет может быть застрахован по ставке только в один процент от суммы, указанной в договоре.

Если вы, как родитель, хотите приобрести такой же страховой или медицинский полис для своего ребенка школьного возраста, лучше всего сделать это в сотрудничестве с родителями ваших одноклассников. Групповая страховка для детей обойдется намного дешевле.

Платежи в связи с тем или иным случаем компания может производить только при получении оригинала документа, который может это подтвердить. Например, справка из поликлиники. Далеко не всегда получатель средств имеет право на получение полной суммы, все зависит от конкретного риска. Например, если отрублен палец, родители могут рассчитывать на три процента от прописанной в договоре цифры, если ребенок сломает ногу, то на шесть процентов. Полная сумма может быть выплачена только в случае смерти или инвалидности.

Естественно, существующая система страхования несовершеннолетних детей имеет свои плюсы и минусы, кого-то она устраивает, а кого-то нет. Таким образом, можно материально помочь несовершеннолетнему, попавшему в трудную ситуацию, или оказать качественную медицинскую помощь. Страховой рынок не останавливается и клиентам предлагаются новые привлекательные программы, особенно связанные с детьми.

Что покрывает спортивная страховка

Есть три основных риска, которые покрывает спортивный страховой полис для ребенка:

- Смерть в результате несчастного случая

- Инвалидность 1 или 2 степени

- Получение травмы

При наступлении страхового случая выплата зависит от тяжести травмы и страховой суммы. Чтобы рассчитать размер компенсации от страховой, проверьте таблицу выплат. В ней для каждой травмы будет указан процент от страховой суммы. Если умножить этот процент на страховую сумму, получится размер вашей компенсации от страховой компании.

Например, за перелом руки в зависимости от компании можно получить до 5% от страховой суммы. При покрытии в 1 000 000 рублей, выплата составит 50 000 рублей.

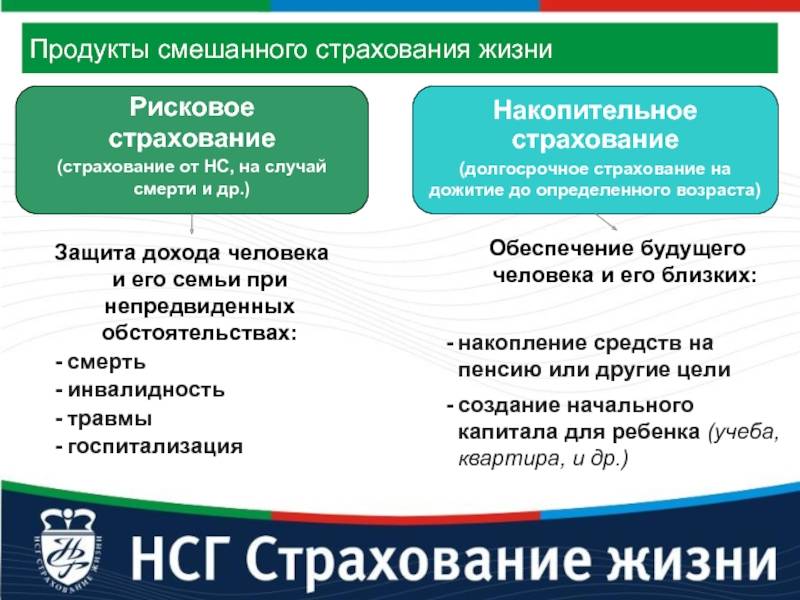

Что собой представляет страхование детей и когда оно необходимо

Под страхованием жизни и здоровья ребенка обычно подразумевается его страхование от несчастных случаев и болезней. Такая форма защиты всегда является добровольной и предпринимается по решению родителей.

Полис данного вида призван защитить финансовые интересы семьи в случае непредвиденных обстоятельств, связанных с негативным воздействием окружающей среды и получением ребенком различных травм. Разнообразные виды данного страхования могут осуществляться с момента рождения малыша и до достижения им совершеннолетия.

В общем виде страховка действует следующим образом: родители заключают договор со страховой организацией, в котором прописываются возможные риски. В результате наступления случаев, предусмотренных договором, семья получает от компании финансовую компенсацию.

Это не распространяется на накопительные виды страхования для детей, которые предусматривают денежную выплату при достижении ими определенного возраста.

Страхование спортсменов является отдельным направлением данного вида защиты, поскольку в их деятельности повышен риск получения травмы. Соответственно, выше и стоимость такого документа. Для его оформления занятия должны проходить не менее 2 раз в неделю и в страховку можно включить не более 4 видов спорта.

Невозможно заключить соглашение в отношении детей, которые признаны недееспособными, страдающих тяжелыми заболеваниями, стоящих на учете в различных диспансерах, в том числе онкологических, инфицированных ВИЧ-инфекцией.

Примерная стоимость полиса и порядок оформления страхового случая и выплаты

При расчете стоимости полиса будут учитываться следующие параметры:

- Набор страхуемых рисков

- Максимальная страховая выплата по каждому из них

- Таблица выплат

- Возраст страхуемого

- Вид спорта (для спортсменов)

- Время страховой защиты (круглосуточно или нет)

- Период заключения договора

Приведем пример:

- Ребенок (6-17 лет), коллективное страхование в школе

- Оговариваемые риски:

- гибель из-за несчастного случая — 200 000 руб.

- травма или увечье в результате несчастного случая — 200 000 руб.

- Время страховой защиты — 24 часа

- Период заключения договора — 1 год

- Взнос = 1*(200000*0,16%+200000*0,40%)=1120 руб.

При наступлении страхового случая потребуется предоставить:

- документ, удостоверяющий личность (паспорт или свидетельство о рождении);

- заявление о страховом случае;

- договор (при индивидуальном) или его копия (при коллективном страховании);

- медицинское заключение о характере полученных травм и их конкретное диагностирование.

При заключении страхового договора указывается срок, в который должно быть подано заявление и оговорено время на сбор подтверждающих документов.

При возникновении сомнений, страховщик оставляет за собой право затребовать дополнительные подтверждения.

Подводя итог, хочется сказать, что несмотря на отсутствие обязательного страхования школьников, в интересах любого родителя защитить здоровье своего ребенка.

Ведь от неожиданностей не застрахован никто, а стоимость лечения и восстановления может больно ударить по карману любой семьи.

Страховка хотя бы частично возьмет на себя эти неприятные траты.

Какие виды спорта подходят для спортивной страховки, и зачем их указывать?

Страховая компания может попросить написать все виды спорта, которыми будет заниматься ваш ребенок. Укажите максимально возможное их количество, ведь если ребенок травмируется во время занятий спортом, который вы не указали в полисе, страховая компания может отказать в выплате.

В перечне видов спорта, которые подходят для страхования, их более 100, но самые популярные из них:

1. Единоборства – бокс, карате, дзюдо, айкидо, борьба.

2. Игровые виды спорта – футбол, гандбол, баскетбол, волейбол, хоккей.

3. Водные виды спорта – плавание, каякинг, аква аэробика, водное поло.

4. Художественная и спортивная гимнастики, танцы.

5. Легкая и тяжелая атлетики.

6. Фигурное катание.

7. Велогонки, триатлон и другие.

Мотивация родителей на страхование

Для родителей лучшей мотивацией заключить договор страхования своего ребенка станет только любовь к нему.

В то же время мало кого можно напугать статистикой, хоть она и ужасает.

В то же время мало кого можно напугать статистикой, хоть она и ужасает.

К примеру, профессия охранника относится к категории опасных.

В связи с этим, работодатели зачастую прибегают к страхованию своих сотрудников, многие страхуют свое здоровье в частном порядке.

По статистике, получает на работе травмы или увечья лишь один из 273 охранников. Повторюсь, эта профессия является опасной.

Учеба в школе — деятельность повседневная и, как считают многие, совершенно не опасная.

Тем не менее, травмы в учебном заведении получает каждый 53-й ребенок.

Впечатляет, не правда ли?

Где лучше оформить спортивную страховку для ребенка

› › Страхование детей в нашей стране только набирает популярность.

Но некоторые тренеры, набирая спортсменов в группу, интересуются по поводу наличия у них страхового полиса.

Дело не в том, что наставник не хочет отвечать за жизнь и здоровье малыша, а желает обезопасить воспитанника от травм и повреждений, которые могут негативным образом сказаться на его карьере и здоровье. Содержание Застраховать ребёнком можно если:

- Регулярно выезжает на соревнования и сборы.

- Работает с тренером и достигает успехов в том или ином виде спорта.

- Он систематически занимается спортом, посещает секции, кружки и тренируется не реже 1–2 раз в неделю.

Тренировки, спортивные занятия и соревнования, связаны с определенными рисками.

В процессе тренировки или занятий ребенок может получить травму.

Что скажется на его здоровье, станет причиной временной нетрудоспособности.

Порядок оформления страховки от несчастных случаев

Для того чтобы приобрести полис страхования ребенка от несчастного случая, родителям необходимо выполнить следующие действия:

- обратиться в страховую компанию лично или посредством формирования заявки на ее сайте;

- выбрать наиболее подходящую страховую программу;

- изучить условия проекта договора, предлагаемого страховщиком, и, при необходимости, внести в него коррективы;

- подписать договор и оплатить страховой полис.

Приняв решение о приобретении страховки от несчастных случаев для своего ребенка, стоит внимательно изучить все предложения и условия, выдвигаемые страховыми компаниями для подобного вида страхования. Перечень страховых случаев, указанных в проекте договора, предлагаемого страховщиком, должен максимально полно соответствовать образу жизни ребенка и возможным рискам, которым он подвергается в результате своей деятельности. Приобрести страховой полис можно в любой крупной страховой компании – сегодня все страховщики предлагают такую услугу своим клиентам.

Популярные программы страхования семей от НС

Основные виды комплексных программ страхования семей от НС могут сильно дифференцироваться и отличаться в зависимости от покрываемых ими рисков. Ниже приведены характеристики наиболее популярных программ, предлагаемых на рынке.

Страхование на случай смерти

В рамках таких программ страховым случаем для страхователя (гражданин, который подает заявление и является одной из сторон договора) может считаться смерть, а для членов его семьи – различные травмы и увечья, заболевания острого и хронического характера.

Согласно наиболее популярным условиям страхования некоторые компании указывают в договоре, что страховая сумма перечисляется семье только в случае смерти кормильца, утрачивая при этом юридическую силу в отношении членов его семьи. Другие же компании могут прописывать в документе, что право главы семьи в случае его смерти наследуется другим супругом, а действие договора будет сохранено после гибели страхователя.

Коллективные программы

Другой популярный вариант, предлагаемый ограниченным числом страховых компаний – групповые программы, действующие на пожизненной основе. Страхователем в рамках таких программ считается супруг, имеющий постоянную работу, а непосредственно в условиях договора страхования могут быть упомянуты близкие родственники (жена/муж, дети, родители, дяди, тети, братья, сестры и пр.).

При гибели застрахованного лица деньги выплачиваются членам семьи в полной мере. В случае же смерти кого-либо из членов семьи, на счет оставшихся членов семьи будет начислена компенсация в меньшем объеме (как правило, это доля от полной страховой суммы).

При выходе страхователя на пенсию договор страхования автоматически пролонгируется при условии регулярной оплаты взносов без просрочек. В случае наступления НС страховая компания обязуется перечислять ренту или пособие на счет семьи равнозначными платежами до истечения срока действия договора.

Накопительные программы

Существуют также программы накопительного типа, когда страхователь регулярно перечисляет денежные средства на накопительный счет под процент и автоматически получает защиту от рисков жизни и здоровью. Возврат средств в рамках таких программ производится при наступлении страхового случая единоразово или равными платежами в виде ренты.

Страхование семей, выезжающих за рубеж

Для часто путешествующих семей существуют специальные программ страхования от НС за границей. Как правило, такие программы предусматривает оплату госпитализации детей или супругов, услуг по уходу за тяжелобольным или ребенком, возвращения несовершеннолетнего на родину, поиска и транспортировки вещей. При необходимости набор рисков, подпадающих под категорию страхового случая, может быть расширен — перечень таких случаев обсуждается с представителем страховой фирмы заранее. В программу могут быть включены укусы животных, травмы или смерть в результате форс-мажора в пути, специфичные заболевания. Расширенный полис обходится дороже обычного, и не все страховые компании предлагают такой страховой продукт.