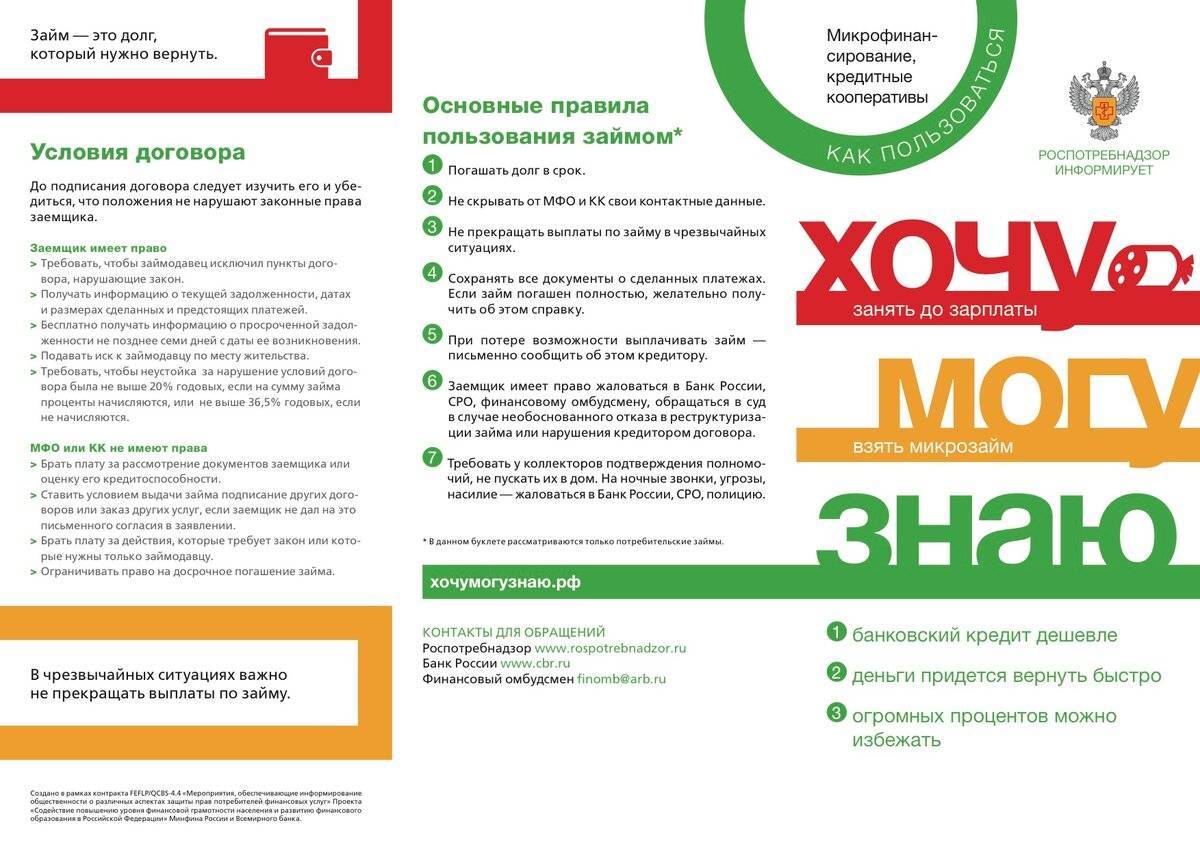

Микрозаймы – что это такое: полный обзор понятия

Иногда возникают ситуации, при которых могут срочно понадобиться деньги и все поиски потенциальных кредиторов не заканчиваются успешно. Друзья и близкие не в состоянии помочь вам, так как находятся в похожей ситуации, а банки не рассматривают вас в качестве потенциального клиента ввиду различных причин.

При таком раскладе единственным выходом может стать обращение в микрокредитные организации, способные предоставить займ уже через 20 минут с момента обращения.

Микрофинансовые компании предлагают своим клиентам возможность оформить займ без предоставления большого количества справок.

Полученные средства не имеют целевого назначения, поэтому могут быть потрачены на различные нужды – оплату обучения, совершения покупок, путешествия.

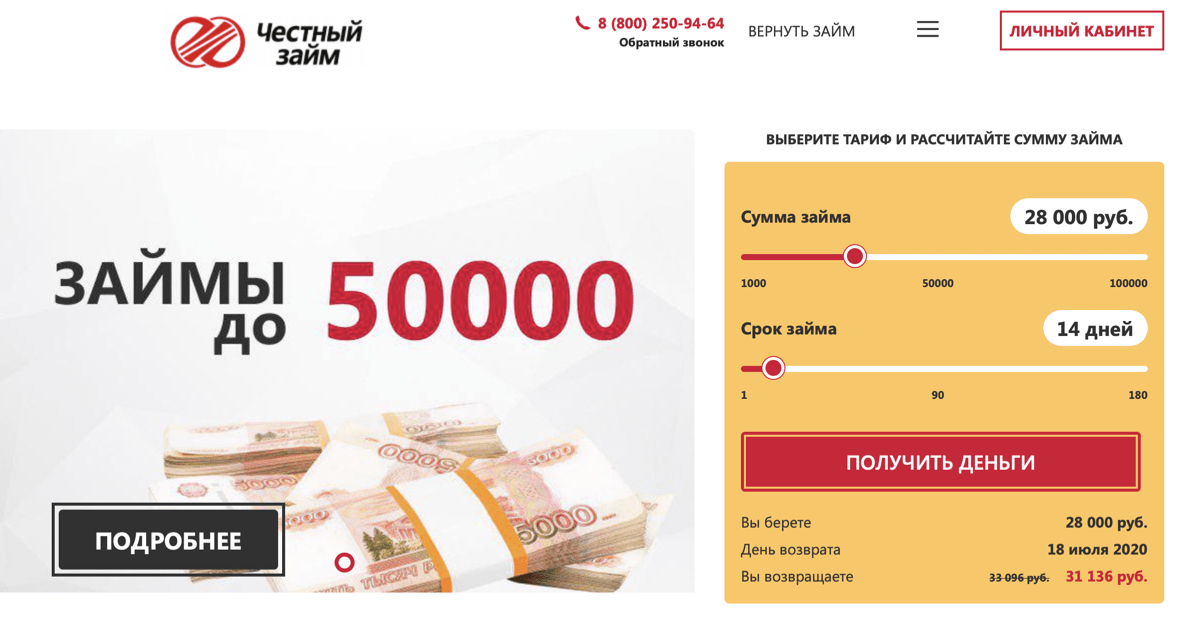

В соответствии с действующим законодательством, микрозаймом называется кредит, размер которого не превышает 100 0000 рублей. Однако на практике максимально возможная сумма очень редко переходит за отметку в 50 000 рублей.

Отличительными особенностями микрозаймов является быстрое принятие решение после обращения и отсутствие необходимости предоставления большого количества документов.

После отправления заявки потенциальный клиент микрофинансовой компании получает ответ уже по истечении 5-30 минут. При этом велика вероятность того, что кредитодатель утвердит его кандидатуру.

Среди других особенностей такого продукта следует отметить:

- нецелевой характер использования средств;

- удобные схемы погашения задолженности;

- отсутствие необходимости в предоставлении залога;

- быстрое принятие решения;

- минимальный пакет документов.

Компании, выступающие в качестве кредиторов, не организовывают контроль за расходованием средств, поэтому заемщик может использовать их по своему усмотрению. Для получения необходимой денежной суммы клиент МКО должен предоставить только один документ, удостоверяющий его личность.

Кредитодатели предлагают своим клиентам очень удобные формы погашения задолженности. Альтернативой традиционному аннуитетному платежу, подразумевающего погашение задолженности ровными долями, может стать закрытие кредитного счета одним платежом в конце всего срока.

Помощь в получении кредита в банке

Свою помощь в получении кредита физическим и юридическим лицам оказывают брокеры-консультанты. Это специалисты финансового сектора, которые хорошо понимают специфику работы с займодателями и заемщиками, с банками и небанковскими структурами. К последним относятся частные микрофинансовые организации (МФО). Они готовы взаимодействовать даже с теми лицами, у которых нет официального трудоустройства, но способны подтвердить свою платежеспособность. МФО и частные инвесторы берут больший процент по выданному займу и рассчитывают, что заемщик вернет средства в рамках короткого срока (до нескольких месяцев).

Преимущество брокеров заключается в том, что они могут объективно рассмотреть ситуацию клиента с просьбой о содействии в получении ссуды. В целом львиная доля тех, кто обращается к посредникам-консультантам, являются гражданами с неофициальным местом работы, временным отсутствием доходов либо имеющимися долгами в банках страны. Порядочные белые брокеры сразу смогут дать оценку шанса на получение банковского или небанковского займа в каждом отдельном случае. Если потенциальный заемщик нуждается в ипотечной программе кредитования, то естественно стоит пытаться договориться с банком о получении займа, и лишь в случае отказа переходить к выбору частного инвестора. В таком случае условия договора будут более сложными и менее выгодными для заемщика. Качественный посредник всегда владеет актуальной информацией по ключевым кредитным программам в банках и проверенным микрофинансовым организациям.

Помощь в получении кредита в банке сопровождается изучением кредитной истории заемщика. Эту операцию выполняет каждая лицензированная финансовая организация, так как никто не желает оказаться обманутым и оказаться в убытке в случае невозврата средств. Банковские структуры разработали механизм оценки кредитной платежеспособности потребителя, в которой большое значение имеет успешность и своевременность погашения займов в прошлом

Если же гражданин еще вовсе не брал деньги взаймы, то к такому лицу будет более предвзятое и осторожное отношение. Куда больше менеджеры по кредитам будут лояльны к клиентам с насыщенной и положительной историей погашения задолженностей. Прибегая к услугам посредника для получения кредита, нужно быть внимательным и осознавать, что каждое обращение в бюро кредитных историй выполняется не бесплатно

Кроме того, высокая интенсивность запросов в случае проведения массовой рассылки о займе многими банками может быть расценена негативно

Прибегая к услугам посредника для получения кредита, нужно быть внимательным и осознавать, что каждое обращение в бюро кредитных историй выполняется не бесплатно. Кроме того, высокая интенсивность запросов в случае проведения массовой рассылки о займе многими банками может быть расценена негативно.

В каких случаях стоит брать микрозайм?

Оформление микрозайма будет целесообразным только в том случае, если нет альтернативного способа разрешения временных финансовых проблем.

Если вы хотите надолго взять деньги в рамках любой программы микрозайма, то готовьтесь переплатить существенную сумму.

Срок погашения микрозайма прямо пропорционален величине процентной ставки – чем дольше вы возвращаете средства, тем больше вам придётся заплатить.

Когда следует сотрудничать с МКО:

- Когда нет возможности занять у знакомых или близких.

- В экстренных случаях (для срочного лечения, свадьбы и др.)

- При покупке товаров в магазинах (когда не хватает определенной суммы и не хочется ехать домой за деньгами).

- Когда нет доступа к традиционным банковским услугам.

- Для исправления плохой кредитной истории (взять небольшую сумму и сразу же её вернуть).

- Когда нет времени на оформление традиционного займа (деньги нужны срочно).

- Когда невыгодно брать обычный кредит (вам нужна небольшая сумма, а банки предоставляют только крупные ссуды под залог).

Когда опасно брать микрозайм?

Опасно оформлять микрозайм в том случае, если вы не сможете отдать его в ближайшее время. Увеличение сроков погашение влечет за собой повышение процентной ставки.

Основное правило микрокредитования выглядит следующим образом – оформляйте небольшую сумму на короткий срок. При таком раскладе переплата по кредиту будет минимальной.

Франшиза

Как открыть микрозаймы с нуля, если нет опыта в данной сфере? Можно воспользоваться франшизой. Бизнес под раскрученным брендом является привлекательным делом, хоть и существуют некоторые ограничения. Обычно предпринимателю требуется один раз оплатить использование торговой марки, после чего можно приступать к работе с клиентами.

Но оплата может требоваться регулярно или устанавливаться в виде процентов от дохода. Есть отличия и в поддержке франчайзи. Фирма может предоставлять доступ к программному обеспечению. Еще выдается фирменная рекламная продукция, форма работникам, обеспечивается содействие в работе. Франшизу можно приобрести от таких компаний как «Деньги для Вас», «Деньги до зарплаты», «Моменто Деньги», «Миладенежка», «ФастФинанс».

Как создать свою независимую микрофинансовую организацию?

Каких-либо больших проблем, чтобы открыть собственную фирму по микрозаймам с нуля, нет. Свой бизнес по микрокредитованию вы можете создать быстро и за короткий срок. Открыть фирму по микрозайму, все равно, что открыть ООО, однако перед этим нужно вписаться в единый государственный реестр. Сюда сегодня входят все небольшие финансовые организации. Без этого вам запретят открываться вообще.

Для того, чтобы название вашей фирмы было опубликовано в данном реестре, обратитесь в Российское Министерство финансов и предоставьте:

- заявление о том, что хотите включить свою фирму в гос. реестр;

- заверенные нотариально ксерокопии свидетельства о фирме (регистрация, дата, все данные), а также все учредительные документы;

- заверенные владельцем ксерокопии решения всех учредителей фирмы о том, что была создана ваша микрофинансовая организация;

- соответствующие документы о назначении директором, начальником одного из основателей фирмы по микрозайму;

- полностью вся контактная, подробная информация об открывающейся фирме;

- если учредитель фирмы – иностранный гражданин, то подается в Министерство финансов РФ свидетельство о том, что юр. лицо состоит в иностранном реестре;

- оплата госпошлины – квитанция на 1000 рублей.

Однако, если вы не знаете, в какой форме подать заявление и документацию, то их образцы вы найдете в опубликованном на сайте Министерства финансов приложении (от 03.03.2011 год № 26н). В течение 14 дней будет информация о вашей фирме внесена в реестр. На руки вам будет выдано соответствующее заключение. С этого дня вы становитесь микрофинансовой официальной фирмой, которая может выдавать заемщикам микрокредиты.

Особенности работы по франшизе

В настоящее время многие российские предприниматели используют франшизу. К особенностям такой работы следует отнести:

- можно открыть бизнес с любым стартовым капиталом и даже без него;

- создать бизнес можно быстро и легко;

- не нужно набирать штат сотрудников. Можно отказаться даже от бухгалтера и других специалистов, вести дела помогут сотрудники, работающие на франчайзера;

- франшиза позволяет выйти на мировой рынок;

- отпадает проблема с конкуренцией, так как бизнесмен приобретает доверие потенциальных клиентов и все остальные блага в последующее время;

- пригодится опыт крупнейшей компании с мировым именем.

Особенности взаимодействия с заемщиками и прибыльность

Несмотря на все плюсы МФО у компаний есть и свои недостатки. Это в первую очередь высокий риск невозврата заемных средств. Основной целевой аудиторией таких компаний в основном является средний класс с доходом от 25 до 50 тысяч рублей, преимущественно за услугами кредитора обращаются мужчины, примерно 65%.

Прежде чем рассказать о прибыльности МФО стоит затронуть тему рисков. Ведь заемщики таких компаний не самая благонадежная часть населения. В основном за услугами МФО обращаются заемщики, которые получили отказ от кредитования в банковской организации по причине испорченной кредитной истории или отсутствия стабильного источника дохода. Кроме того, многие берут кредиты для покрытия имеющихся долгов по кредитам или прочим услугам.

Для того чтобы минимизировать риски нужны дополнительные финансовые вливания на содержание отдела по работе с проблемной задолженностью и сотрудничество с БКИ и коллекторами. Кстати, проводить оценку кредитоспособности клиента можно разными способами, помочь в данном случае сможет программа скоринговой оценки данных. Недостаток только в том, что программа стоит больших денег, плюс она увеличивает ежемесячные расходы на стоимость ее обслуживания.

Для того чтобы проверить кредитную историю клиента нужно каждый раз обращаться в бюро кредитных историй, намного целесообразнее и дешевле для предприятия заключить договор на обслуживание с бюро. Тогда стоимость одной проверки обойдется примерно 150–200 рублей. В противном случае за каждый запрос придется платить по 200–300 рублей. Конечно, есть и другие способы проверки кредитоспособности, например, через контакты работодателя и родственников либо через службу судебных приставов. Но как правило, эти способы являются малоэффективным.

Что касается коллекторских служб, то в основном взыскатели заинтересованы в крупных долгах и плодотворном сотрудничестве

То есть если микрофинансовая компания имеет всего один офис, то привлечь внимание со стороны коллекторов она едва ли сможет. Здесь можно либо обзванивать должников самостоятельно и взыскивают долги либо, содержать для этого отдельного сотрудника

Но при этом стоит учитывать, что законодательство с 2016 года значительно ужесточились, поэтому при неправильных действиях сборщика долгов можно понести уголовное наказание.

Но все же микрофинансовые компании – это прибыльный бизнес, при правильном подходе к организации данного мероприятия можно получить доход до 500000 рублей. Хотя все будет во многом зависит от эффективности выдачи микрозаймов и привлечения клиентов к своей услуге. Средняя ставка по микрозайму составляет 2% в день, соответственно в месяц, за каждые выданные 10000 рублей можно получить потенциальную прибыль 6000 рублей. Из нее нужно вычесть процент на невозврат заемных средств. Кроме всего прочего, микрофинансовые компании зарабатывают на штрафных санкциях в отношении недобросовестных заемщиков.

В общей сложности, бизнес в сфере микрокредитования на текущий момент активно развивается, микрофинансовых организаций становится только больше, ведь вопрос как открыть МФО стоит перед многими потенциальными предпринимателями. Но единственный минус такого предприятия в том, что его организация занимает достаточно времени, порой, бизнесмены самостоятельно не могут решить организационные вопросы, поэтому следует обратиться к помощи квалифицированного юриста.

Обращение в банк

Традиционный способ получения заемных денежных средств – обращение в банк.

Во-первых, к моменту совершеннолетия в большинстве случаев гражданин не является субъектом кредитной истории, то есть заемными средствами не пользовался, в следствие чего информация о нем в БКИ (бюро кредитных историй)  отсутствует, что не позволяет кредитной организации оценить поведение заемщика, сформировать представление о его финансовой дисциплине и т.д.

отсутствует, что не позволяет кредитной организации оценить поведение заемщика, сформировать представление о его финансовой дисциплине и т.д.

Во-вторых, в профессиональной банковской среде бытует негласная установка, в соответствии с которым 18-19-летние молодые люди и девушки рассматриваются не как самостоятельные участники кредитно-денежных отношений, а как неотделимая часть родителей, семьи, за счет которых они привыкли жить и к которым обращаются в трудных ситуациях. В таком случае один из родителей или родственников может выступить поручителем, что при условии положительной кредитной истории поручителя существенно увеличивает шансы на одобрения заявки на получение кредита.

Необходимо отметить, что к молодым заемщикам, обремененным семейными узами или даже детьми, банки более расположены. Дело в том, что, например, ипотеку такой паре будет субсидировать государство, что существенно снизит нагрузку с заемщиков, тем самым увеличив вероятность их безупречной финансовой дисциплины. В этой связи стоит заметить, что предоставление ипотечного кредитования семейной пары сегодня осуществляется только таким способом, чтобы один из супругов был созаемщиком, а второй – полноценным получателем кредита.

Существует также возможность получение кредита под залог недвижимости или доли, однако 18-летним вряд ли стоит рассчитывать на получение кредита даже с этим условием.

Предоставление документов и способ получения денежных средств

При обращении в банк предоставляется следующий пакет документов:

- удостоверяющий личность (паспорт);

- подтверждение трудоустройства (предоставление копии трудового договора);

- подтверждение дохода (справка установленной формы 2-НДФЛ или документ по форме, предоставленной банком);

- прочие документы, среди которых ИНН, СНИЛС, в некоторых случаях документы об образовании, заключении и расторжении брака, наличия детей и т.д.

Сегодня большинство банков предоставляют возможность отправки заявки на получения кредите в сети Интернет. При принятии положительного решения в большинстве случае потребуется личное посещение банка для заключения договора, получения денежных средств и т.д. Ряд банков работает полностью онлайн и привозит договор для подписания и банковские продукты домой к заемщику или по выбранному им адресу.

В зависимости от конкретного выбранного кредитного продукта и требуемой суммы банк рассматривает поступившую заявку в среднем в период до 3 дней. В ходе рассмотрения сотрудник банка связывается с потенциальным клиентом для уточнения значимых при принятии решения моментов.

Так или иначе, в настоящее время получение кредитных банковских продуктов все еще недоступно значительной части населения, что во многом и обуславливает возросший интерес к микрофинансовым органзациям.

Что представляет собой микрофинансовая организация (МФО)

Микрофинансовая организация представляет собой коммерческую организацию, выдающую займы гражданам и юридическим лицам под процент в соответствии с Федеральным законом от 02.07.2010 № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях».

Сведения об МФО должны содержаться в общем реестре.

Все микрофинансовые организации, согласно Федеральному закону от 29.12.2015 N 407-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации», делятся на микрофинансовые компании и микрокредитные компании.

Требования к микрофинансовым компаниям гораздо выше, чем к микрокредитным: необходимо, чтобы устав насчитывал 70 миллионов рублей, нужно соблюсти требования о формировании резервного фонда, ежегодном аудите и пр.

При этом возможности микрофинансовой компании гораздо шире: есть право на выпуск облигаций, выдаваемые займы гораздо крупнее – до миллиона для граждан и до трех – для организаций.

Микрокредитная организация не имеет права выдавать займы свыше 500 тысяч для физических лиц и не выше миллиона для юридических.

Причины для открытия МФО

Причины для открытия МФО следующие:

- Кризис для микрофинансовой организации – это время накопления прибыли, поскольку банки активно сокращают выдачи кредитов (особенно физическим лицам), поэтому конкуренция в данной сфере гораздо ниже.

- Несмотря на то, что население не совсем благонадежный заемщик, микрофинансовые организации в небольших городах все же держатся на плаву.

- Невысокая конкуренция – поскольку ЦБ принял новые правила, количество микрофинансовых организаций сократилось, так как «серые организации» постепенно ушли с рынка.

Чем отличается МФО от банка

Отличий микрофинансовой организации от банков множество:

- микрофинансовая организация может выдавать лишь краткосрочные кредиты, в то время как банки оказывают полный спект финансовых услуг;

- получить займ у микрофинансовой организации гораздо проще – тут не нужны никакие документы, кроме подтверждающих личность;

- оформление кредита в микрофинансовойорганизации происходит гораздо быстрее, чем в банке;

- банк часто навязывает дополнительные услуги – оформление пластиковых карт, страховка.

Как открыть микрофинансовую организацию, подробно рассказывается в этом видео:

https://www.youtube.com/watch?v=LMQTBWnLF4w

Что делать, если заемщик попал в разряд должников

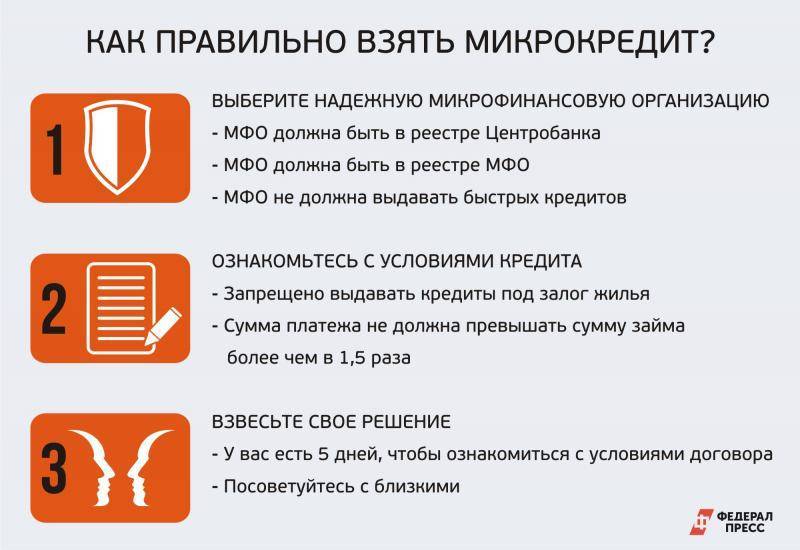

МФО делают упор на том, что получить деньги просто, но «забывают» рассказать в деталях, какого графика следует придерживаться, чтобы не попасть под санкции, и какие штрафы применяют к должникам. Юристы рекомендуют внимательно читать договор (в том числе при кредитовании онлайн), проверять фактическую процентную ставку, интересоваться условиями досрочной оплаты.

Пени и штрафы

Условия выплат после нарушения срока – жесткие. Даже просрочка на 1 час приведет к штрафным санкциям и изменению процентной ставки в большую сторону. Штраф начисляется единоразово в размере 10-30%; пеня составит минимум 0,8% за каждый просроченный день.

Пример. Допустим, клиент не выплатил вовремя 5000 р. К ним прибавляют штрафные 30% или 1500 р. Первый просроченный день обойдется в 52 рубля – затем эта сумма будет расти:

| День | Долг | Пеня (0,8%) | Общая сумма |

|---|---|---|---|

| 1-й | 6500 | 52 | 6552 |

| 2-й | 6552 | 52.4 | 6604.4 |

| 5-й | 6710.5 | 53.7 | 6764.2 |

| 10-й | 6983.3 | 55.8 | 7039.1 |

| 30-й | 8189.7 | 65.5 | 8255.2 |

| 180-й | 27061.3 | 216.5 | 27277.8 |

Таким образом, при означенных условиях через 6 месяцев вместо 5000 легко образуется долг в 27 000 – 30000 рублей.

Есть организации, которые начисляют новый штраф каждую неделю, и долг растет еще быстрее.В сознании заемщика штрафные санкции несправедливы, и он отказывается платить совсем. При отказе от оплаты с должником начинает работу отдел по взысканию задолженности. Иногда неплательщика передают коллекторской службе, которая заставляет платить своими методами.

Как и любое кредитное учреждение, МФО заинтересованы в возврате денег (с процентами), а не в судебном разбирательстве. Поэтому на должника оказывается давление с целью заставить его выплатить долг. Но злостному должнику как раз выгоднее прийти в суд, поскольку велика вероятность того, что судебный орган умерит аппетиты и снимет часть начисленных процентов. Но платить придется все равно.

Что делать, если платить нечем и кредит просрочен

Юристы советуют написать заявление о том, что изменились обстоятельства, и вернуть деньги нет возможности (хороший ход – приложить к заявлению справку о болезни, о потере работы или другой документ, подтверждающий временную неплатежеспособность). Возможно, организация пойдет на изменение условий и снизит долг до приемлемого уровня. Сотрудники более охотно идут на контакт, если видят, что плательщик знает свои права и требования закона. В таком случае есть шанс договориться полюбовно.

Как заработать

С давних времен кредитование было и остается весьма прибыльным делом. В современных реалиях существует масса особенностей, которые могут повлиять на рентабельность такого бизнеса.

Не секрет, что наибольшей популярностью микрозаймы пользуются у той части населения, которая не отличается глубокими познаниями в финансах и принципах работы кредитных учреждений.

Именно поэтому высокие процентные ставки являются отличительной особенностью микрокредитования.

Высокий уровень полной стоимости кредита для конечного потребителя обусловлен также и тем, что заемщики, оформляющие микрозаймы, очень часто не справляются со своими обязательствами.

По этой причине риски компенсируются теми же высокими процентными ставками и небольшими размерами самих ссуд, по крайней мере, для новых клиентов.

Это стандартный показатель, который можно корректировать в любую сторону при необходимости.

Если предполагается быстрая процедура выдачи микрозаймов с минимальной проверкой, то к проблемным займам стоит отнести 30, а то и все 40% невозвращенных кредитных средств.

На конечный результат финансовой деятельности микрофинансовой компании влияет также и то, как она будет работать с должниками.

Зачастую сервисы микрокредитования не располагают собственной службой безопасности и юристами, поэтому работа с должниками передается третьим лицам.

Крупные коллекторские агентства выкупают долги микрофинансовых организаций с определенным коэффициентом.

Такие условия позволяют не тратить время и средства на работу с должниками, а просто продавать право ее взыскания другим юридическим лицам.

От размера коэффициента будет зависеть прибыль или уровень убытков микрофинансовой организации в дальнейшем.

Как не попасть на удочку микрофинансовой организации

Работая в рамках закона, МФО обожают уловки, которые иногда приводят невнимательных людей к большим неприятностям.

- Самое распространенное жульничество связано со временем. Конторы обещают микрозайм за 5-20 минут, на деле одобрение заявки растягивается на 1-3 дня. Средства также не зачисляются мгновенно, а поступают в течение 1-3 рабочих дней. В итоге получение денег растягивается на неделю. В то же время проценты считают с первого дня.

- На втором месте спекуляции на процентной ставке. На главной странице компании кредитное предложение выглядит выгодным, на деле – ставка в 2 раза выше заявленной. Также проблематичным оказывается погашение раньше срока (при досрочном внесении платежа проценты все равно взимаются за полный срок кредитования).

- Предоставляя удобные условия получения финансовых средств (онлайн, на Kiwi Кошелек, на карту Сбербанка) организация делает неудобными способы погашения срочного займа. В итоге клиент сталкивается с тем, что внести деньги сложнее, чем их получить. Это выгодно организации, ведь любая просрочка обрастает штрафами. Кроме того, период погашения разбивают на части (раз в неделю, раз в две недели), предупредить об этом также иногда «забывают».

- Почти все учреждения успокаивают клиента тем, что если он не успевает погасить кредит, у него будет право пролонгации договора. При этом забывают предупредить, что за продление срока возврата берут комиссию – иногда больше, чем процент за кредит.

Минимальный набор оборудования

Чтобы микрофинансовая организации нормально функционировала необходим минимальный набор оборудования, который позволит обеспечить правильную работу компании.

| Наименование | |

| Ресепшен | |

| Столы | |

| Стулья | |

| Компьютеры | |

| Ксерокс | |

| Фотоаппарат | |

| Телефон | |

| Принтер | |

| Шкаф | |

| Полки | |

| wi-fi роутер | |

| Сейф | |

| Итого: |

Кроме оборудования, мебели, регуряно необходимо пополнять запасы расходных материалов (бумага, иная канцелярия, краска для принтера и пр.). Максимальная сумма на расходные материалы в течение месяца будет не менее 10 000 рублей.

Как открыть кредитную историю, если её нет

Всегда что-то делается впервые, в том числе и кредитная история

Важно, не суетиться и не рассылать заявки одновременно во все банки

С чего начать кредитную историю? Начинать нужно с малого, а вот вариантов существует масса.

Покупка товаров в рассрочку

Приобретите для семьи, например, новый электрический чайник, оформив у представителя банка в торговой сети рассрочку. И не спеша погашайте долг в течение срока, указанного в кредитном договоре.

Микрозайм в МФО

Микрофинансовые компании работают с клиентами, не имеющими кредитной истории, страхуя риски высокими процентными ставками. Оформите краткосрочный займ в официальной МФО, верните его в льготный срок — сэкономите на процентах и откроете КИ.

Во избежание просрочек, грозящих испорченной кредитной историей и штрафами, на стадии оформления стоит:

- внимательно прочитать условия договора;

- составить график платежей.

Кредитная карта

Повысить степень доверия можно, оформив кредитную карту, эмитированную банком, с которым имеется желание продолжать сотрудничество. Наличие кредитной истории при таком виде кредитования не является обязательным, как и подтверждение платежеспособности.

Потребительский кредит в банке

Планируя покупку квартиры в ипотеку, сформируйте себе положительную репутацию, взяв сначала небольшой экспресс-кредит на потребительские нужды. Стоит учитывать, что клиенту без истории одобрят кредит, возможно, не самых выгодных условиях. Но ответственно справившись с обязанностями, можно быть уверенным в повышении своего статуса.

Займ с обеспечением

Наличие обеспечения в виде дорогостоящего имущества позволит банку быть уверенным в своевременном возврате долга. Оформив займ под залог машины или квартиры, главное, аккуратно вносить платежи, и закрыть долг в срок. В таком случае имущество останется в собственности владельца, а история улучшится.

Специальные банковские программы

Часто банки, привлекая новых клиентов, разрабатывают специальные программы. Например, в Альфа-Банке действует программа “Кредит без кредитной истории”, условия которой соответствуют стандартным.

Вся процедура оформления происходит в режиме онлайн, требуется быть совершеннолетним гражданином РФ и иметь минимальный доход.

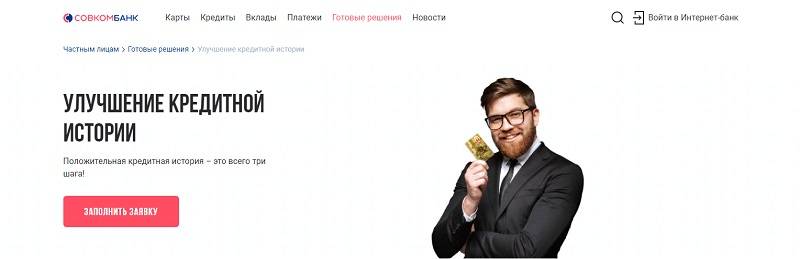

Если все банки отказывают в помощи, то другого способа, как заработать кредитную историю — не остается. Требуется запастись терпением и стать участником специальной программы, направленной на реабилитацию кредитной истории. К примеру, такой как:

- “Улучшение кредитной истории” в Совкомбанке;

- ”Кредитная помощь” в банке Восточный.

Оформление документов

Для оформления выбрана форма ООО. Для ее регистрации необходимо подготовить следующий пакет документов:

- Устав будущей компании микрофинансирования населения.

- Договор аренды с хозяином помещения.

- Юридический адрес компании (может использоваться место регистрации владельца или размещение офиса).

- Ксерокопии паспорта и ИНН от одного владельца или от каждого, если учредителей несколько. Каждая копия заверяется у нотариуса.

- Заявление на регистрацию вида деятельности. В заявлении указываются ОКВЭД: 64.9 «Деятельность финансовая, кроме страхования», 64.92 «Деятельность по предоставлению займов и кредитов населению».

- Квитанция из любого отделения банка об уплате государственной пошлины.

- Выписка из банка о наличии счета и уставного капитала в размере 15 000 руб.

Сразу после получения ООО необходимо подать заявку о постановке на учет в реестр МФК. Заявка будет рассмотрена в течение 3 недель, затем вы получите либо одобрение, либо отказ. В случае отказа ваша деятельность будет считаться нелегальной.

Организационные вопросы

Зарегистрировав компанию, и став на учет в Минфине, можно приступать к организационным вопросам ведения бизнеса. Прежде всего, надо найти подходящее помещение, где будет размещаться ваш офис. Как правило, займы для населения предлагаются в таком месте, где офис можно найти быстро и легко. К таким местам относят торговые, развлекательные, бизнес-центры и другие места, где проходит большая масса людей за день.

Для офиса достаточно помещения площадью в 30 кв. м. Цена аренды варьируется в зависимости от города, а также собственно от места размещения площади. В офис обязательно надо закупить:

- столы;

- стулья;

- компьютеры;

- телефоны;

- копировальную машину;

- принтер;

- кулер.

Отдельные средства надо выделить на канцелярские изделия и расходные материалы.

В одном офисе должны работать как минимум два сотрудника по выдаче займов и один работник охраны. Их заработная плата составляет примерно 15 тыс. руб., если говорить о небольших городах.

Статья расходов должна включать не меньше 50 тыс. руб. на месяц на различные рекламные шаги. Это объявления в СМИ, листовки, вывески, штендеры и прочее.

Как взять заем и заработать

Мою одержимость онлайн-займами подогрел один случай. Я активный интернет-шоппер и многие покупки совершаю через сервисы кэшбэка. И вот однажды мой любимый сервис проводил акцию – двойной кэшбэк с покупок. Любопытства ради решила посмотреть, в каких магазинах можно получить максимальный кэшбэк.

В их числе Webbankir, SmartCredit, Lime.ru (Лайм-Займ), SMSfinance, Займер, Vivus. В некоторых из них я уже займы получала, но все еще оставались такие, где и заем можно было оформить бесплатно (первый – в рассрочку) и кэшбэк получить. Вот я и решила немного заработать.

Первый опыт

Сначала выбрала SMSfinance – кэшбэк обещали 1 900 рублей. Со страницы кэшбэк-сервиса перешла на сайт МФО, оформила на сайте стандартную заявку. Там, правда, интерфейс немного путаный, но заем 12 000 рублей мне одобрили на 30 дней – без процентов, как и обещали. Заем вернула через неделю, а через три месяца получила 1 900 рублей кэшбэка.

Через месяц после успеха с кэшбэком от SMSfinance, таким же образом оформила заявку и получила заем от группы LIME. На этот раз сумму одобрили 8 000 рублей на 7 дней – больше период я обычно не прошу. Кэшбэк составил 1 312 рублей, которые я и получила в течение двух месяцев.

Пробовала также подавать заявки в Vivus и Займер, предварительно перейдя на сайт МФО со страницы сервиса кэшбэка, но их микрокредитные организации отклонили.

Мое любопытство привело к оформлению заявок в еще нескольких МФО и зависимости от легких денег из Интернета.

Вариант первый. Открыть собственную компанию по выдаче микрокредитов

Кредитование населения на короткий срок – сфера деятельности микрофинансовых организаций (МФО). Они выдают кредиты под очень высокие проценты, но на весьма лояльных условиях, без подтверждения доходов и только по паспорту. Микрокредиты как бизнес требуют весьма взвешенного подхода. По закону выдавать микрозаймы могут только организации, имеющие статус МФО, для чего требуется регистрация в госреестре МФО. Мало того, контроль над такими конторами весьма жесткий, как со стороны ЦБ, так и со стороны различных министерств и ведомств. Кроме того, в этом сегменте очень высока конкуренция, так что вероятность остаться не у дел очень высока.

Как вариант, можно открыть МФО и заработать на микрокредитах по франшизе, под крылышком у крупной микрофинансовой компании. Да, в этом случае процесс выхода на рынок и организации работы существенно упростится. Но подобная схема требует существенных первоначальных затрат. Стоимость франшизы в МФО стоит порядка 150 000 – 200 000 рублей, плюс ежемесячно придется перечислять роялти (10-15%). Плюс к франчайзи предъявляются требования относительно первоначального капитала на выдачу займов (от 2 000 000 рублей).

Бизнес по микрокредитованию имеет две негативных стороны. Первая – оценка заемщиков. Большинство МФО традиционно используют общедоступные базы должников, сайты ФССП, БКИ, официальные черные списки банков. Некоторые же готовы кредитовать исключительно по паспорту, но в этом случае заемщики проходят минимальную фильтрацию, и столкнуться с клиентом, который изначально не собирался вернуть долг, можно легко. Поэтому придется либо довольствоваться общими правилами и рекомендациями, которые не слишком надежны, либо тратить время и средства на разработку собственной автоматической системы скоринга.

Второй момент – это взыскание долгов. Как известно, заработать на микрокредитах можно, только выстроив эффективную схему работы с должниками. А просроченных займов в сфере микрокредитования всегда большой процент. Следовательно, придется либо создать свою службу взыскания либо разработать процедуру передачи долгов коллекторам.

Преимущества МФО как бизнеса:

- короткий срок окупаемости;

- высокие доходы;

- большая целевая аудитория и, как следствие, высокий спрос на услуги.

Недостатки:

- сложная процедура регистрации;

- высокая конкуренция;

- высокие риски невозврата займов.

Заключение

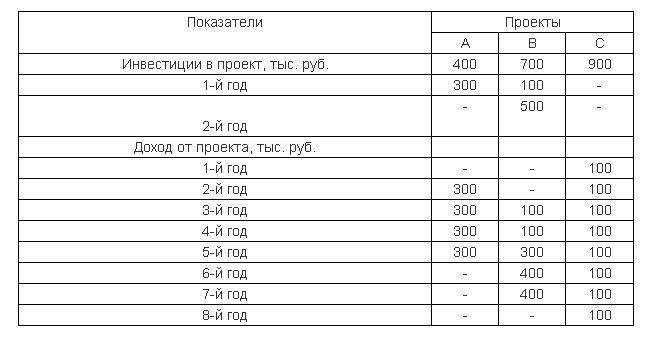

Модель бизнеса на основе микрозаймов в сочетании с финансовым портретом инвестиционной модели микрозайма является эффективным инструментом для расчета оптимального варианта параметров бизнеса с учетом интересов микрофинансовой компании и клиентов.

Инвестиционная модель микрозайма имеет универсальный характер и может быть применена для моделирования сценариев (условий) сделки, с учетом согласования экономических интересов участников сделки. Моделирование бизнеса с использованием модели микрозайма становится эффективным инструментом расчета и анализа не только для аналитиков, но и для менеджеров, непосредственно работающих с клиентами. Такие модели позволяют менеджменту осуществить математические эксперименты по различным сценариям бизнеса и осуществить рациональный выбор параметров микрозайма.

Приложение 1. Таблица операционных соответствий