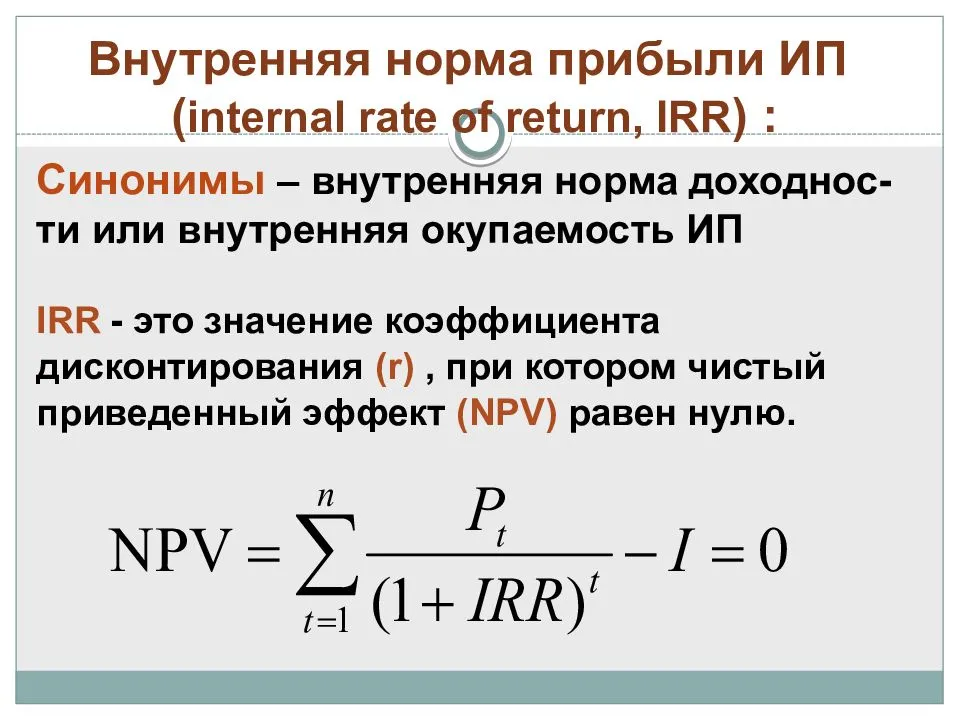

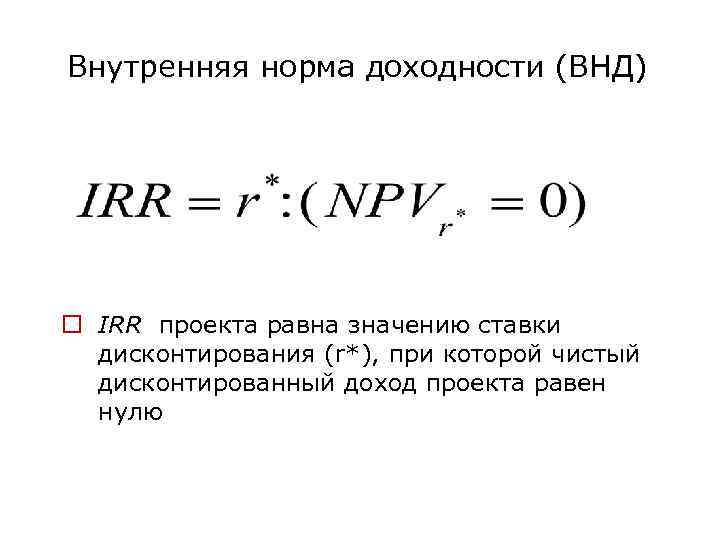

Внутренняя норма рентабельности (Internal Rate of Return, IRR)

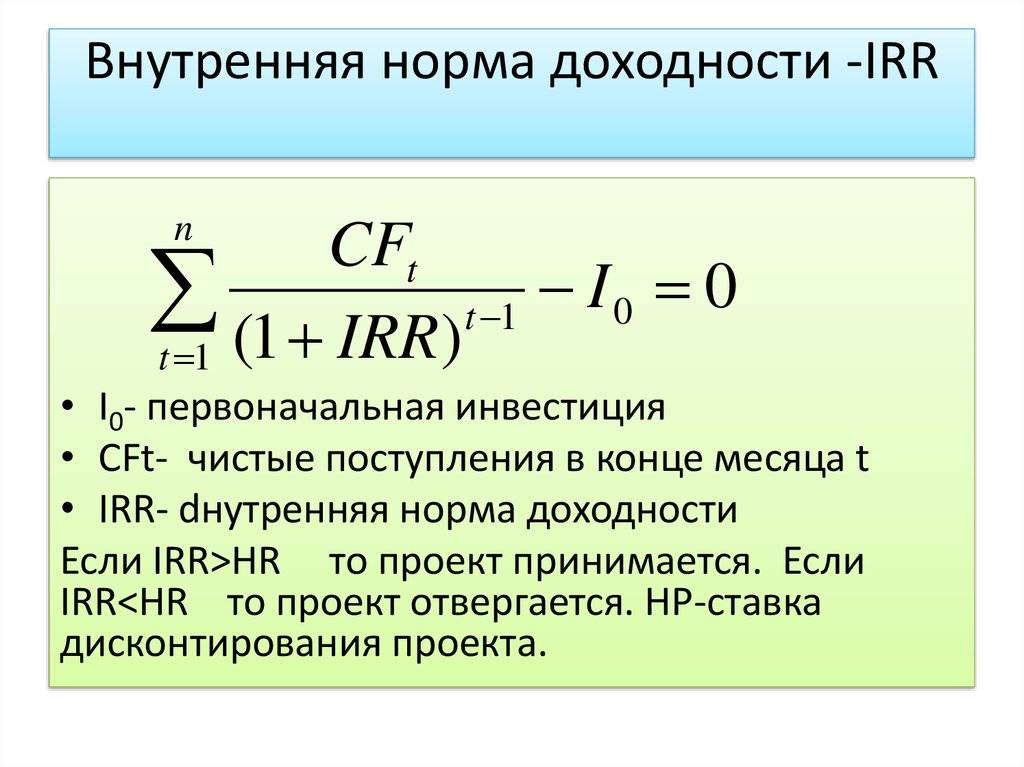

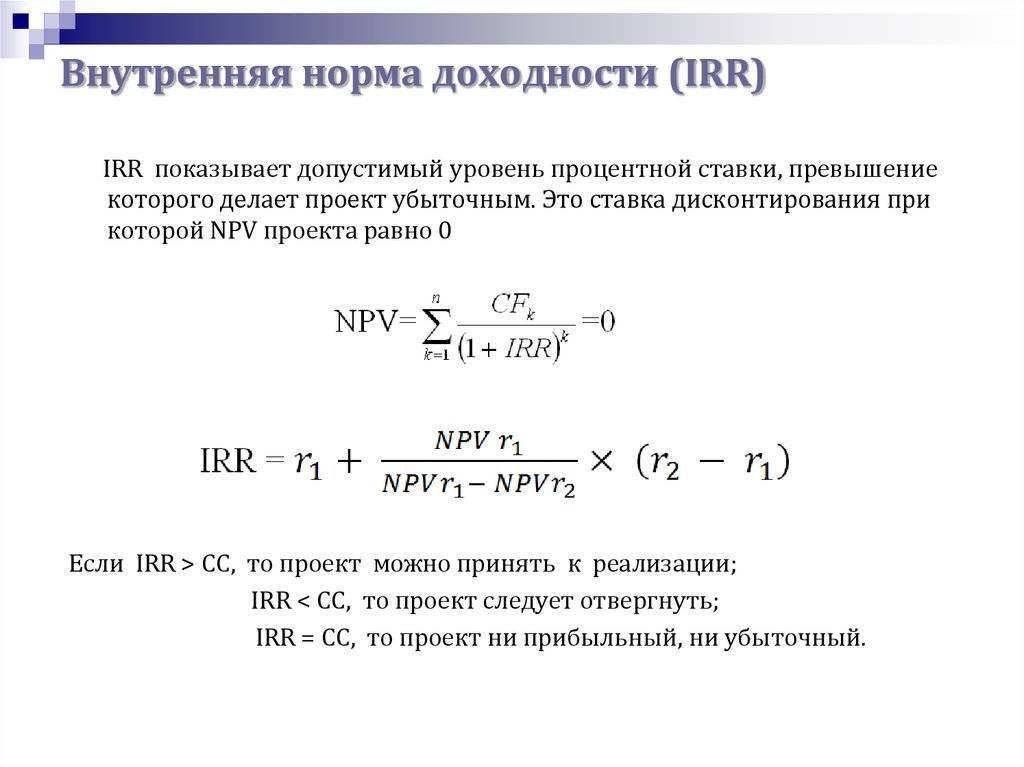

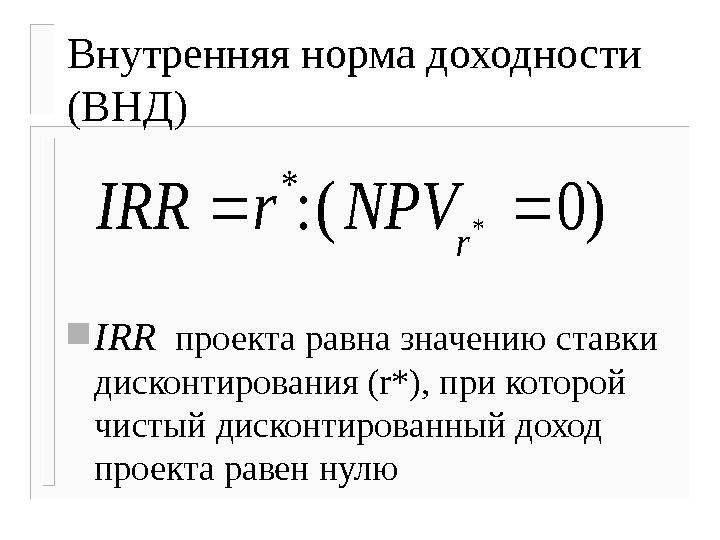

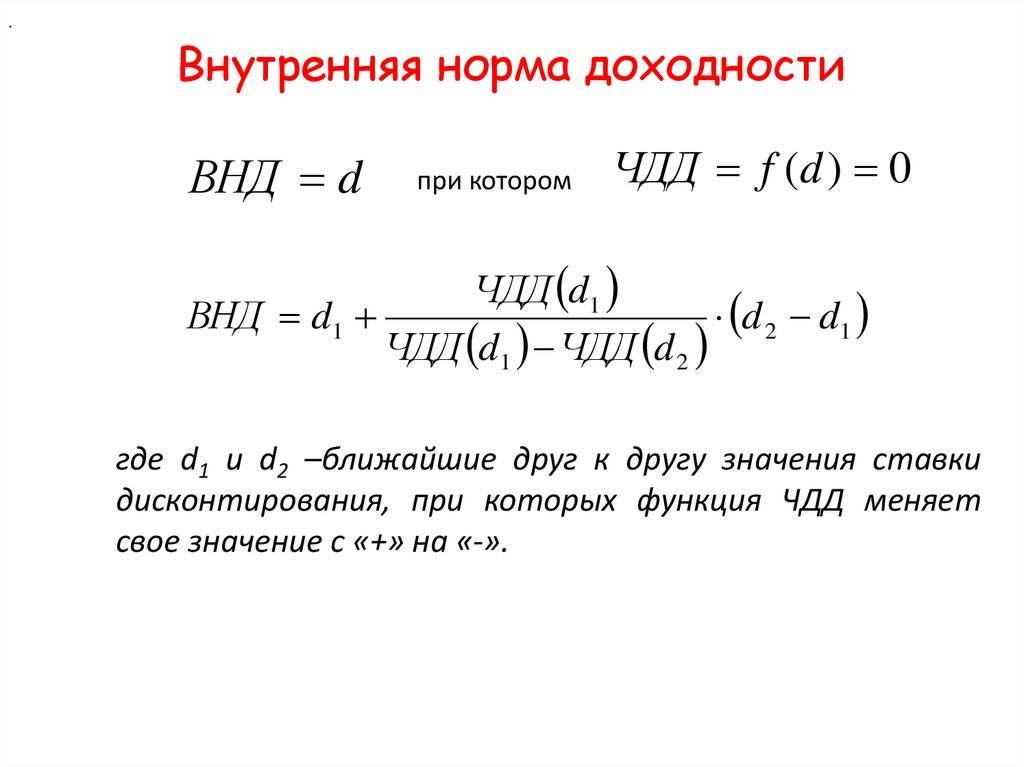

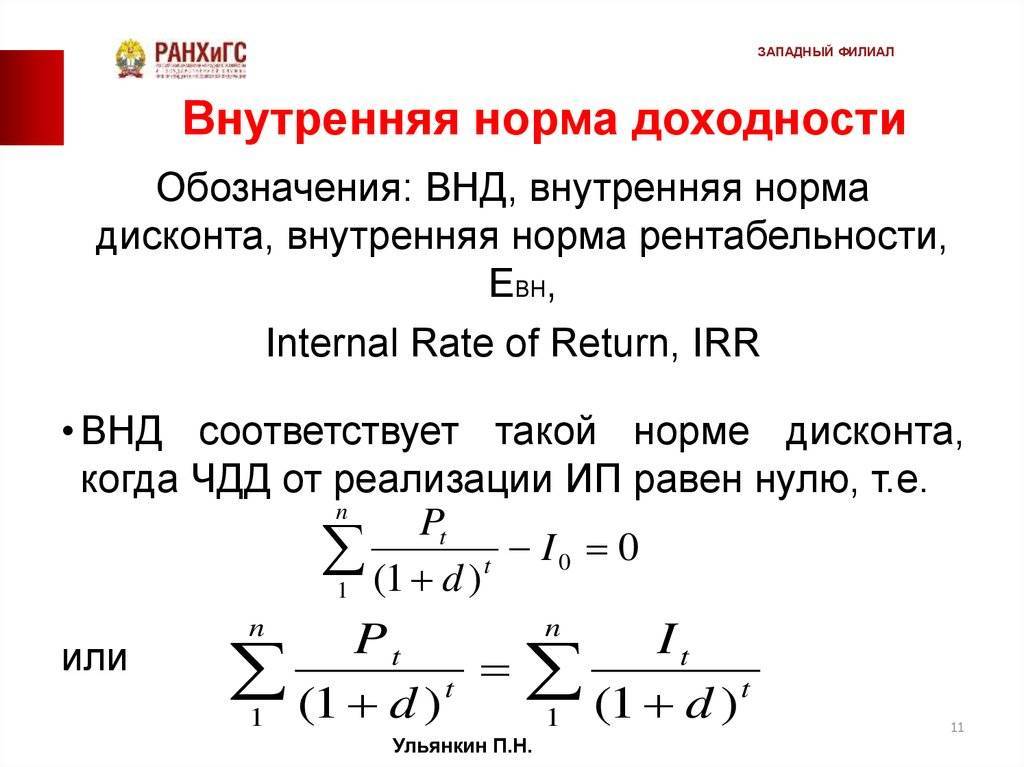

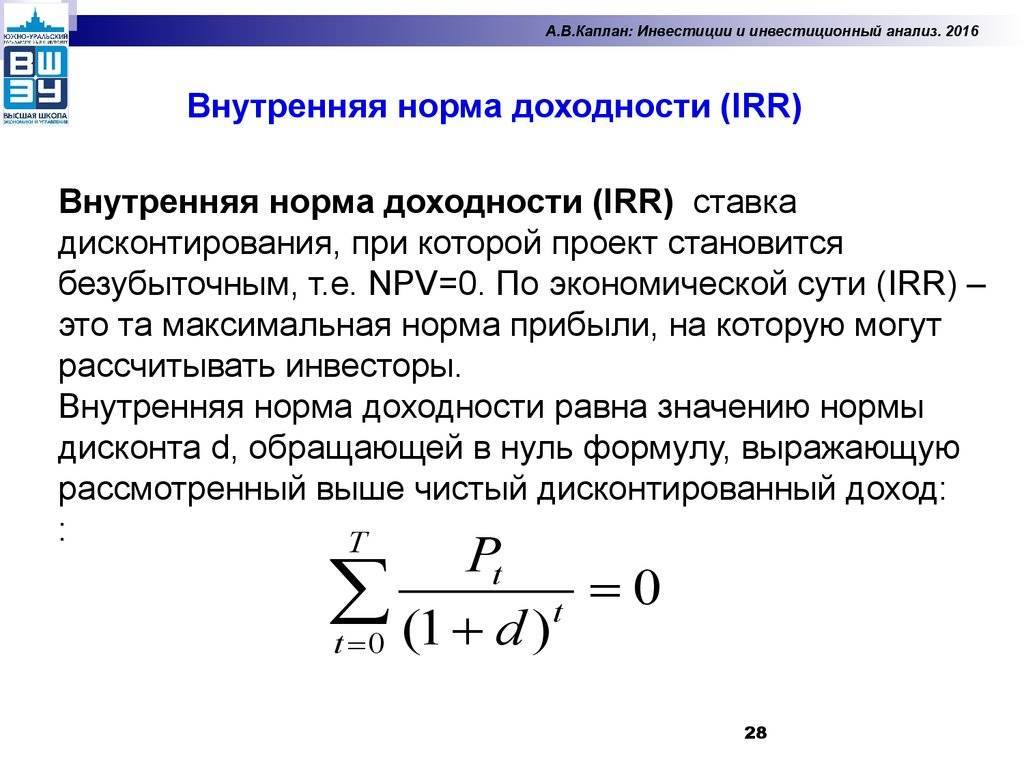

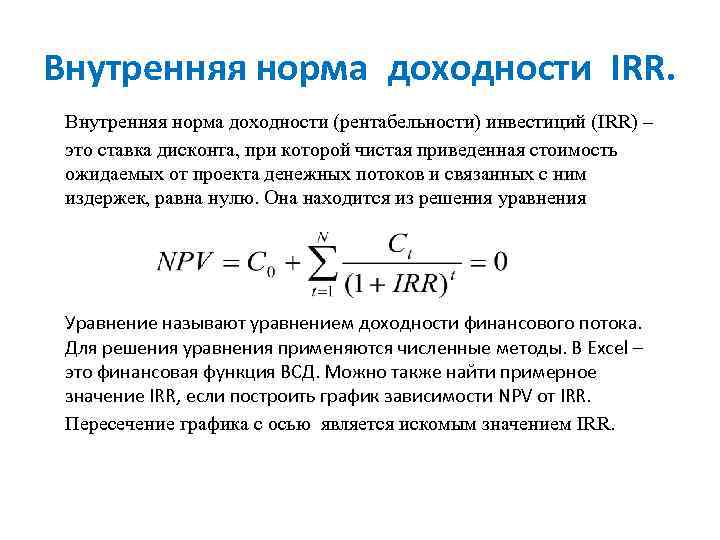

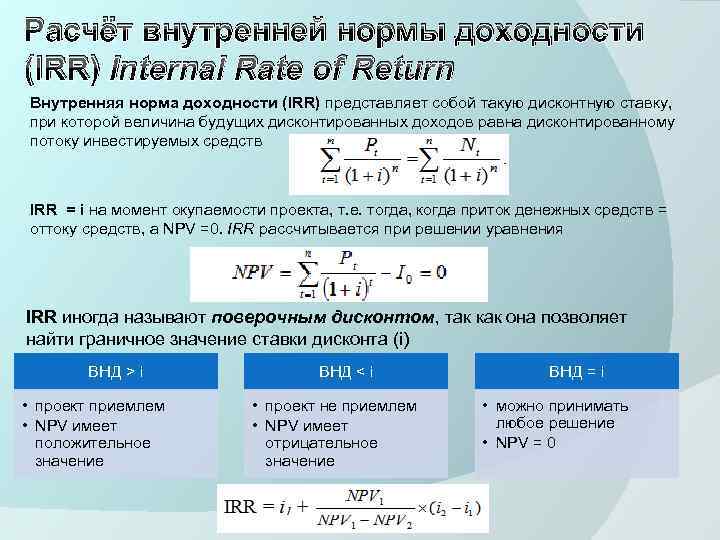

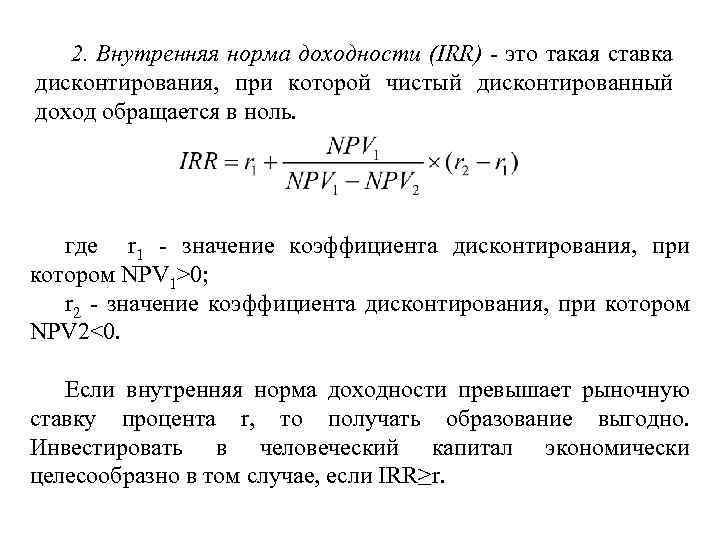

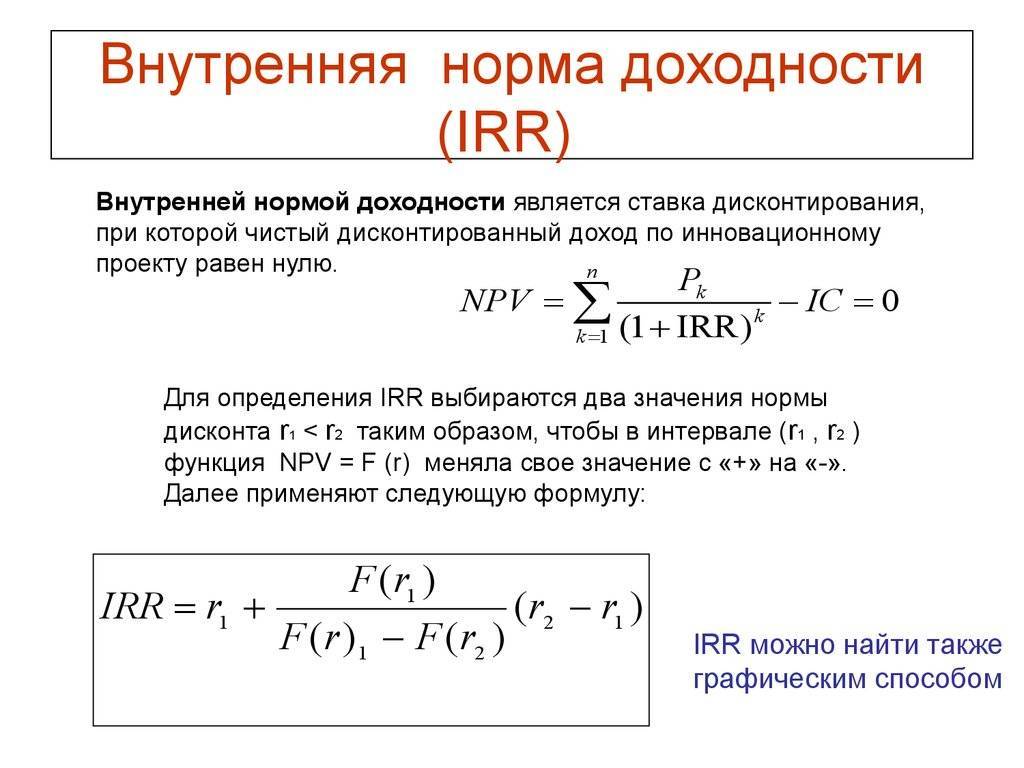

Под внутренней нормой рентабельности, или внутренней нормой прибыли, инвестиций (JRR) понимают значение ставки дисконтирования, при котором NPV проекта равен нулю:

IRR=i, при котором NPV= f(i)=0

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т. п., т. е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (capital cost – СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (цены источника средств для данного проекта). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова:

- если IRR > СС, то проект следует принять;

- если IRR < СС, то проект следует отвергнуть;

- если IRR = СС, то проект ни прибыльный, ни убыточный.

Еще один вариант интерпретации состоит в трактовке внутренней нормы прибыли как возможной нормы дисконта, при которой проект еще выгоден по критерию NPV. Решение принимается на основе сравнения IRR с нормативной рентабельностью; при этом, чем выше значения внутренней нормы рентабельности и больше разница между ее значением и выбранной ставкой дисконта, тем больший запас прочности имеет проект. Данный критерий является основным ориентиром при принятии инвестиционного решения инвестором, что вовсе не умаляет роли других критериев.

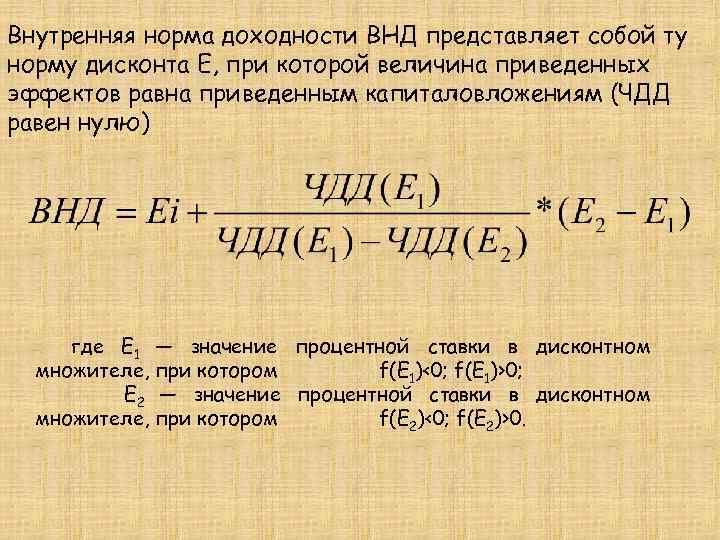

Для расчета IRR с помощью таблиц дисконтирования выбираются два значения коэффициента дисконтирования i1 < i2 таким образом, чтобы в интервале (i1,i2) функция NPV = f(i) меняла свое значение с “+” на “-” или с “-” на “+”.

Далее применяют формулу:

где i1 – значение коэффициента дисконтирования, при котором f(i1) > О (f(i1) < 0),

r2 – значение коэффициента дисконтирования, при котором f(i2) < 0 < f(i2) > 0).

Расчет модифицированной внутренней нормы доходности

Поэтому формула расчета модифицированной нормы доходности инвестиций приобретает следующий вид:

где:

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оценка проектов по вышеназванным показателям дает возможность их сопоставления вне зависимости от размеров инвестиций, масштабов самих проектов, сроков реализации инвестиционных проектов.

То есть для всех инвестиций при превышении IRR и MIRR средневзвешенной стоимости капитала они признаются эффективными, хотя необходима обязательно абсолютная оценка их доходности. А при сравнении инвестиционных проектов между собой, выбирается вариант с наибольшими значениями этих показателей.

Модифицированная норма доходности, как и внутренняя норма доходности инвестируемого капитала, имеет один существенный недостаток. Она не дает реальной картины при поступающих знакопеременных денежных потоках. Такая ситуация довольно часто возникает при инвестировании в несколько временных периодов.

Трудности расчета этого показателя возникают и при изменении ставки рефинансирования проекта во времени. Расчет показателя возможен, но методически и технически затруднителен.

ВНД потока

Смешанные потоки денежных средств – чередование отрицательных и положительных величин при поступлении капитала. Здесь применять норму рентабельности невозможно, поскольку числа перестают быть достоверными. Потому разработали модифицированную норму прибыльности.

Внутренняя норма возврата средств очень важна при оценке финансовых возможностей проекта по вложению инвестиций

На него обращают внимание инвесторы. Разработчики инвестпроекта должны знать, что рассчитать ВНД можно двумя методами – графическим или аналитическим через Excel

В свою очередь, последний делится на встроенные функции и «Поиск решений». Кроме того, будет полезным сравнение значений проекта с известной стоимостью капитала. Размер рентабельности покажет перспективность проекта только, когда дисконтированная стоимость будет чистой. Организация должна предоставить вкладчику расчет и NPV.

Что такое NPV простыми словами

NPV называют чистую стоимость денежных потоков, приведенную к моменту расчета проекта. Благодаря формуле расчета NPV удается оценить собственную экономическую эффективность проекта и сравнить между собой несколько объектов инвестирования.

Английская аббревиатура NPV (Net Present Value) имеет в русском языке несколько аналогов:

- Чистая приведенная стоимость (ЧПС). Этот вариант является наиболее распространенным, даже в «Microsoft Excel» формула называется именно таким образом.

- Чистый дисконтированный доход (ЧДД). Название связано с тем, что денежные потоки дисконтируются и лишь после этого суммируются.

- Чистая текущая стоимость (ЧТС). Все доходы и убытки от деятельности за счет дисконтирования приводятся к текущей стоимости денег. Поясним: с точки зрения экономики, если мы заработаем 1000 руб., то получим потом на самом деле меньше, чем если бы мы получили ту же сумму прямо сейчас.

NPV представляет собой уровень прибыли, который ожидает участников инвестиционного проекта

Математически этот показатель определяют за счет дисконтирования значений чистого денежного потока, при этом неважно, о каком потоке идет речь: отрицательном либо положительном

Чистый дисконтированный доход можно рассчитать за любой период времени проекта с его начала (за 5, 7 лет, 10 лет, пр.) – все зависит от необходимости.

Если максимально упростить определение, то NPV – это доход, который получит владелец проекта за период планирования, оплатив все текущие затраты и рассчитавшись с налоговыми органами, персоналом, кредитором (инвестором), в том числе выплатив проценты (или с учетом дисконтирования).

Допустим, за 10 лет планирования предприятие получило выручку в 5,57 млрд руб., тогда как общая сумма налогов и всех затрат равна 2,21 млрд руб. Значит, сальдо от основной деятельности окажется 3,36 млрд руб.

Но это пока не искомый результат – из данной суммы нужно вернуть первоначальные инвестиции, допустим, 1,20 млрд руб. Чтобы упростить подсчет, будем считать, что проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. Тогда, если рассчитать показатель NPV, он составит 2,16 млрд руб. за 10 лет планирования.

Если увеличить срок планирования, то увеличится и размер ЧДД. Смысл этого показателя в том, что он позволяет рассчитать еще на этапе разработки бизнес-плана, какой реальный доход может получить инициатор проекта.

Для чего используется IRR?

При планировании капиталовложений одним из популярных сценариев использования IRR является сравнение рентабельности создания новых производств и расширения существующих. Например, энергетическая компания может использовать IRR при принятии решения об открытии новой электростанции или реконструкции и расширении существующей электростанции. Хотя оба проекта могут увеличить стоимость компании, скорее всего, один из них будет более логичным решением, как предписывает IRR

Обратите внимание, что поскольку IRR не учитывает изменение ставок дисконтирования, он часто не подходит для долгосрочных проектов, ставки дисконтирования которых, как ожидается, будут меняться

IRR также полезен для корпораций при оценке программ выкупа акций. Очевидно, что если компания выделяет значительные средства на выкуп своих акций, то анализ должен показать, что собственные акции компании являются лучшей инвестицией, то есть имеют более высокий IRR, чем любое другое использование средств, например, создание новых торговых точек или приобретение других компаний.

Люди также могут использовать IRR при принятии финансовых решений – например, при оценке различных страховых полисов по их страховым взносам и выплатам в случае смерти. Общее мнение таково, что полисы с одинаковыми страховыми взносами и высоким IRR гораздо более предпочтительны

Обратите внимание, что страхование жизни имеет очень высокий IRR в первые годы действия полиса – часто более 1 000%. Затем он снижается с течением времени

IRR очень высок в первые годы действия полиса, потому что если бы вы сделали только один ежемесячный взнос, а затем внезапно умерли, ваши бенефициары все равно получили бы единовременное пособие.

Еще одно распространенное использование IRR – анализ доходности инвестиций. В большинстве случаев рекламируемая доходность предполагает, что любые процентные выплаты или денежные дивиденды реинвестируются обратно в инвестиции. Что если вы не хотите реинвестировать дивиденды, но нуждаетесь в них как в доходе, когда они выплачиваются? И если предполагается, что дивиденды не будут реинвестированы, выплачиваются ли они или остаются в наличности? Какова предполагаемая доходность денежных средств? IRR и другие допущения особенно важны для таких инструментов, как аннуитеты, где денежные потоки могут стать сложными.

Наконец, IRR – это расчет, используемый для определения взвешенной по деньгам нормы доходности инвестиций (MWRR). MWRR помогает определить норму прибыли, необходимую для начальной суммы инвестиций с учетом всех изменений денежных потоков в течение инвестиционного периода, включая доходы от продажи.

Что такое IRR проекта простыми словами

И так, давайте разъясним, что такое IRR проекта простыми словами. Для начала нужно узнать, как переводится данная аббревиатура с английского языка. В буквальном переводе это означает – внутренняя ставка доходности (ВНД). Это очень важный показатель, который, по сути, “предсказывает” судьбу Вашего проекта или бизнес идеи.

Теперь мы покажем это на примере. Допустим, Вы решаете запустить свой проект, берёте кредит в банке, заключаете разные соглашения, но понимаете, что цель проекта – получать какие-то деньги с него после продвижения. Соответственно, для этого нам необходимо вычислить IRR. Если он получается меньше или равен банковскому проценту, то прибыли у Вас не будет, в проекте смысла нет. Но, как только показатель превышает процент, можно смело браться за дело и ожидать приличный доход.

Стоит также сказать, что расчёт IRR – чисто математическая операция. Она довольно сложная. Но в век современных технологий эту функцию сильно упростили. Достаточно только зайти в Еxcel, ввести данные и получить необходимый результат.

Покупка облигации

Рассчитаем выгодность вложений в облигации. Возьмем, к примеру, облигации банка Тинькофф, которые, к слову, торгуются на Нью-Йоркской бирже в долларах. Определим необходимые показатели:

- купонный доход за год — 140 USD;

- номинальная стоимость облигации — 1000 USD;

- рыночная текущую стоимость облигации – 1166 USD;

- время до погашения – 2 года.

Выполним несколько действий для расчета по формуле:

(А + В)/С

- А = купонный доход за год;

- В = (номинальная стоимость — текущая стоимость) / время до погашения;

- С = (номинальная стоимость + текущая стоимость) = 2.

(140 + ((1000 – 1166)/2)) / (1000 + 1166) : 2

(140 + (-83) / 1583 = 0,036 * 100 % = 3,6 %

Как мы видим, доходность есть, показатель выше нуля, но такая маленькая, что нужно подумать о рентабельности инвестиций.

Купим на 5 млн акций, переведя эти деньги в доллары по курсу 58 руб. за доллар.

Всего = 86 206 USD. На них мы покупаем 74 облигации.

За 2 года мы получим определенную доходность:

- За первый год — 140 USD * 74 облигации = 10 360 USD.

- За второй год — 140 USD * 74 облигации = 10 360 USD

Всего — 20 720 USD. Если курс не поменялся, то 20720 * 58 рублей = 1 201 760 рублей.

Но первоначальные инвестиции мы получим по номинальной стоимости:

74 облигации * 1000 USD = 74 000 USD

Итого в долларах: 74 000 + 20720 — 86206 = 8514 USD за 2 года или 4257 USD за каждый год. Переведем в рубли по курсу 58 рублей = 246 906 рублей за год.

Что такое IRR инвестиционного проекта

Дальше необходимо выяснить, что такое IRR инвестиционного проекта. Если у Вас в приоритете именно такой проект, в который просто вкладываете средства исключительно с целью получения прибыли, то IRR тут чрезвычайно важный показатель. Он является своеобразным просчётом успешности проекта на несколько месяцев или даже лет вперёд. Это, на наш взгляд, наиболее верная стратегия в разработке крупных бизнес планов.

Успешность проекта, а следовательно, и удовлетворительный показатель IRR зависят от его продвижения. Например, множество проектов, достигшие отличных показателей в бизнесе среди серьёзных конкурентов, вели свои сайты. Они добились высоких результатов благодаря сотрудничеству с поисковым продвижением в Яндексе, и благодаря ему всё больше интернет-пользователей заходили на эти сайты и были заинтересованы проектом.

Сообразно с этим, IRR демонстрировал перспективные возможности развития инвестиционного проекта. А вкладчики получали достойную прибыль от него.

Хочется отметить, что достаточно высоких результатов в инвестиционном бизнесе добились люди, которые детально изучили вопрос что такое франшиза в бизнесе, что помогло им сотрудничать с иностранными бизнес партнёрами. Их проекты стали намного качественными и успешными, по сравнению с отечественными.

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

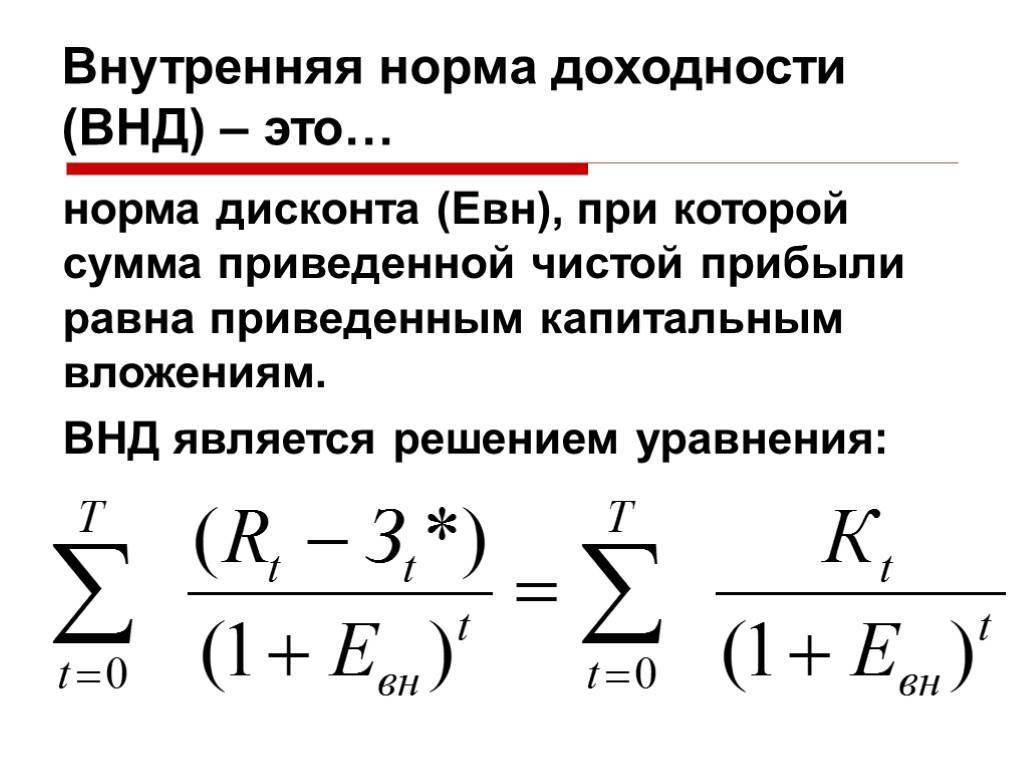

Внутренняя норма доходности – IRR

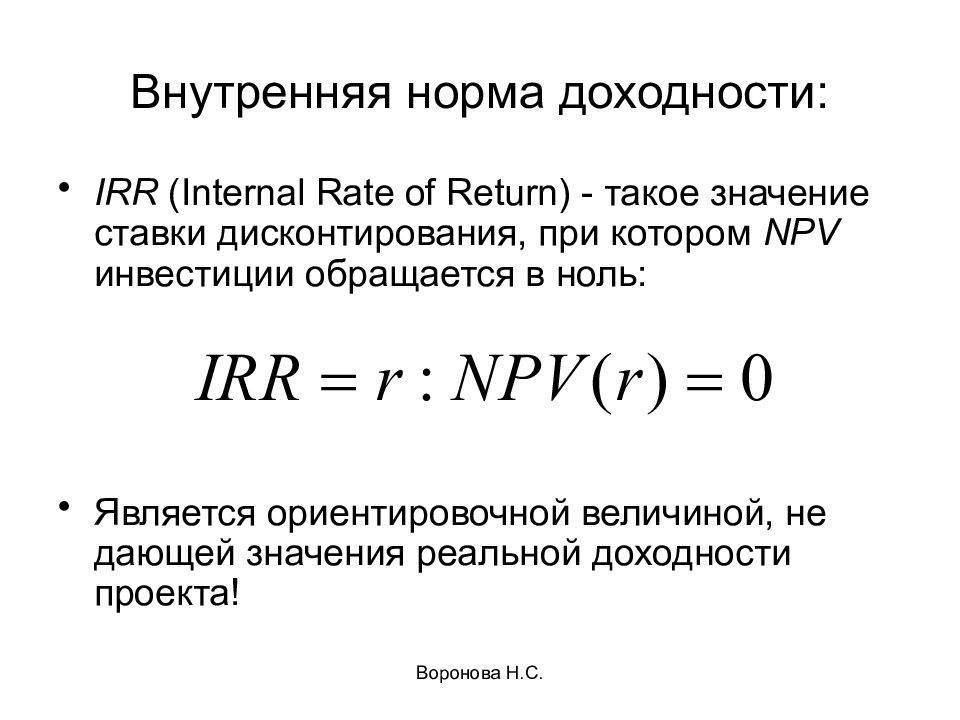

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

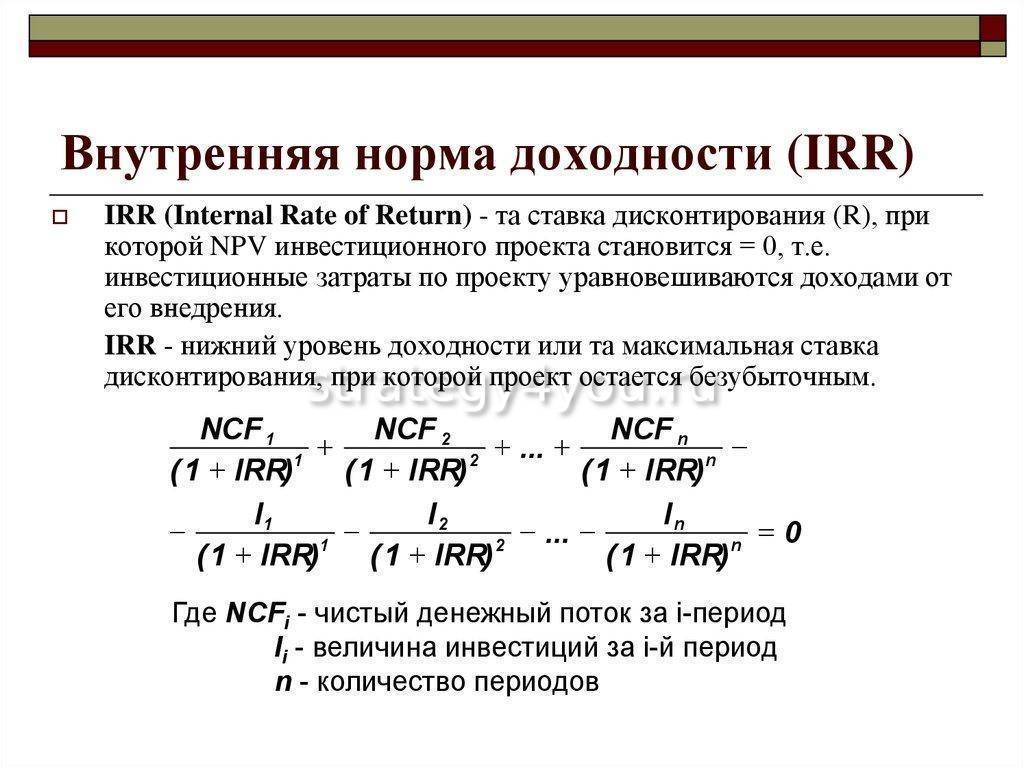

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

Как интерпретировать полученный результат

Для всех инвест проектов необходимы первоначальные вложения. Это могут быть собственные средства, а могут быть привлеченные заемные — кредиты, займы и другие. IRR показывает максимальную ставку кредита, при которой инвестор не останется в убытке.

Например, инвестиционный проект должен принести 25% дохода в год, а кредит на первоначальные вложения был взят под 10% в год. Разница составляет + 15%. Это и будет доход инвестора. Другой вариант: проект приносит 10% в год, а кредит взяли под 17%. Итого получается — 7%. Проект убыточный.

Если инвестиции не заемные, а собственные, то за ставку дисконтирования обычно берут ставку рефинансирования и сравнивают с ней. Или можно сравнить со ставкой по депозиту. Например, банки дают 12% годовых, а инвестиции должны принести 8%. И хотя инвестор не будет в прямом убытке, поскольку деньги его собственные, он все равно оказывается «в минусе», потому что в банке он смог бы заработать больше.

Формула и методика расчета ВНД

Ключевой отличительной чертой исчисления величины ВНД является то, что в практических расчетах с помощью формул ее не определяют. Популярны указанные методы исчисления критерия:

- при помощи построения графика

- при помощи Excel

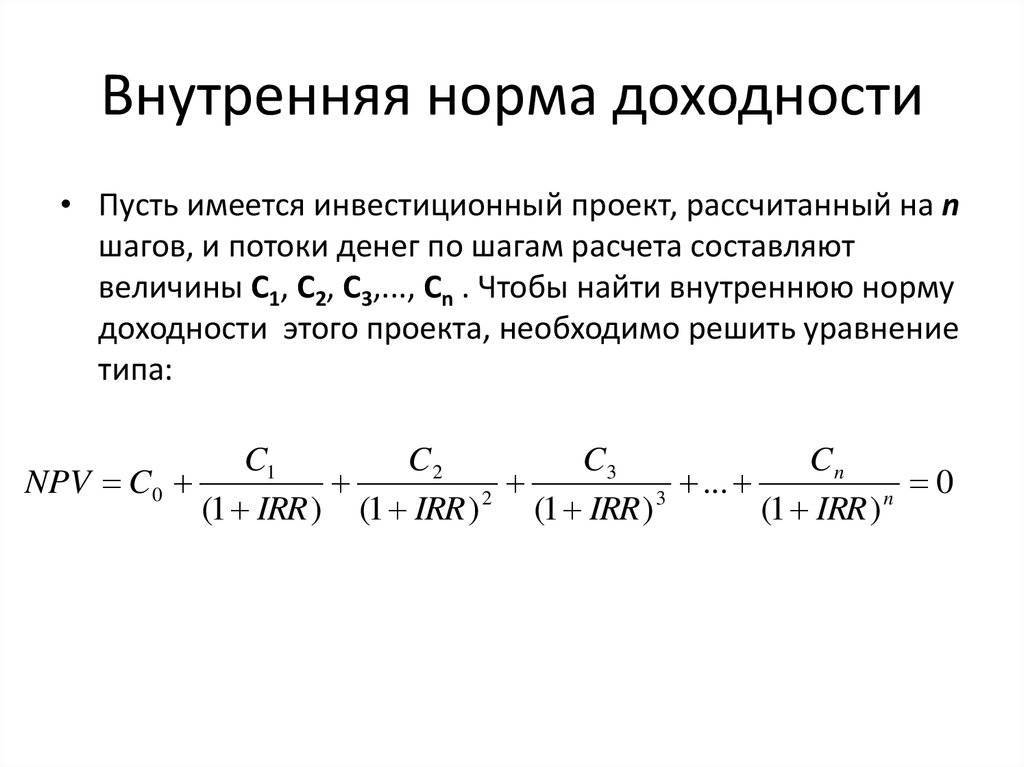

Для правильного понимания причины, почему так складывается, поговорим о математической сущности показателя. У человека имеется проект по инвестированию денег и определенный начальный капитал.

В качестве формулы можно сформировать следующее выражение:

- ИЗ – изначальные затраты

- D1 , 2 ,3 – приведенные деньги от прибыли инвестпроекта в 1, 2, 3 и другие годы

- Ст – ставка, %

Из этого выражения трудно изъять процент ставки. Если перебросить ИЗ вправо с минусом, то получится формула чистой дисконтированной стоимости инвестпроекта. Это второй критерий анализа эффективности программы:

NPV – это чистая стоимость инвестпроекта в настоящих рублях.

Следующей задачей становится подыскать такой размер ставки, когда NPV равняется нулю. Для наглядности подойдет графический способ подборки:

- Рисуется график с осями Х и У.

- По первой выкладывают вероятные показатели процентной ставки, по У – показатели NPV.

- На графическом изображении демонстрируют зависимость NPV от процентной ставки. В том месте, где кривая пересекается с осью Х, стоит конкретная величина ставки. Оно и является внутренней нормой рентабельности.

Сегодня удобнее рассчитать критерий методом финансового моделирования в эксель. Создатель инвестпроекта должен быть осведомленным, как рассчитать ВНД без использования графиков.

Чтобы исчислить норму рентабельности, применяют 2 метода, которые последовательно будут рассмотрены ниже:

- посредством предустановленных функций

- инструментом «Поиск решения»

Для расчета процентной нормы прибыли составляется таблица, в которую включены ежегодные запланированные величины проекта. В ней обязательно отображают цифровые показатели первоначальных вложений и следующие ежегодные финансовые результаты. При таком способе их не сводят к действующим ценам. Для удобства производят расчет ежегодных планируемых доходов, затрат, из которых по окончании сложится финансовый результат проекта.

После формирования таблицы применяют формулу исчисления ВНД. Как правило, инвестпроекты не всегда приносят прибыль. Существует опасность появления разрыва – остановка проекта, банкротство и прочее. В этих случаях берут другую формулу, она обозначается Чиствндох. В них кроме результатов финансовой деятельности указывают временные периоды, в которые появляются те или иные результаты финансовой деятельности предприятия.

Видео урок расчетов в Excel:

Для расчета рассматриваемого показателя с применением «Поиска решений» к таблице планируемых параметров добавляют столбец со значениями дисконтированного финансового ежегодного результата. Потом в пустой ячейке обозначают, что там будет исчисляться чистая стоимость проекта, и заносят туда соответствующую формулу. Там появится норма прибыльности.

В строчке «Установить целевую ячейку» ссылаются на ячейку, где содержится формула для расчета NPV. Далее указывают, что клетка равняется 0.

В строчке «Изменяя значение ячейки» нужно сделать отсылку на пустую ячейку, где будет рассчитано значение нормы прибыльности. Затем кликают на «Поиск решений» и выискивают такое значение ставки, чтобы NPV был равен нулю.

Как рассчитать IRR в Excel

Использование функции IRR в Excel упрощает расчет IRR. Excel делает всю необходимую работу за вас, получая ставку дисконтирования, которую вы ищете. Все, что вам нужно сделать, это объединить ваши денежные потоки, включая первоначальные затраты, а также последующие притоки, с помощью функции IRR.1 Функцию IRR можно найти, нажав на значок вставки формул (fx).2

Вот простой пример анализа IRR с денежными потоками, которые известны и ежегодно периодичны (с разницей в один год). Предположим, что компания оценивает прибыльность проекта X. Проект X требует финансирования в размере $250 000 и, как ожидается, будет генерировать $100 000 денежных потоков после уплаты налогов в первый год и расти на $50 000 в течение каждого из следующих четырех лет.

В данном случае IRR составляет 56,72%, что является довольно высоким показателем.

Excel также предлагает две другие функции, которые могут быть использованы в расчетах IRR: XIRR и MIRR. XIRR используется в тех случаях, когда модель денежных потоков не имеет годовых периодических денежных потоков. MIRR – это показатель доходности, который включает интеграцию стоимости капитала и безрисковой ставки.

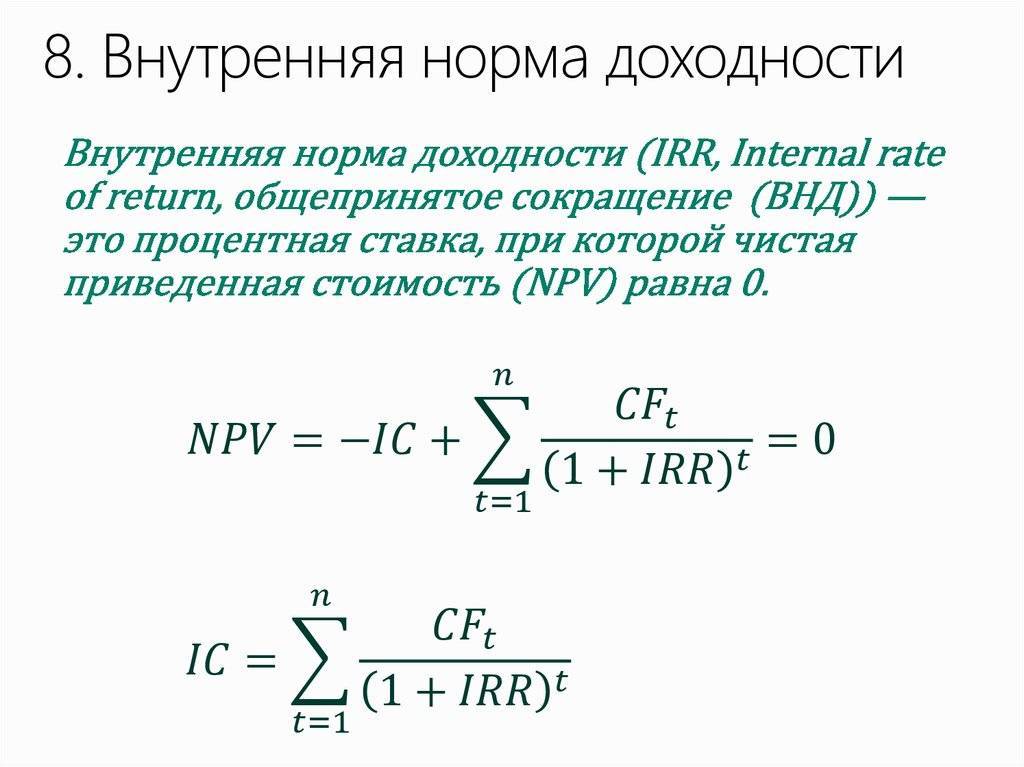

Экономический смысл показателя

Другие наименования: внутренняя норма рентабельности (прибыли, дисконта), внутренний коэффициент окупаемости (эффективности), внутренняя норма.

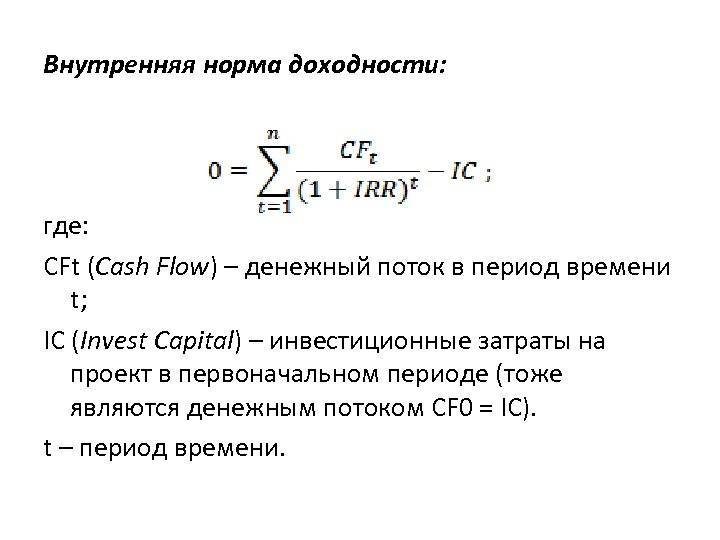

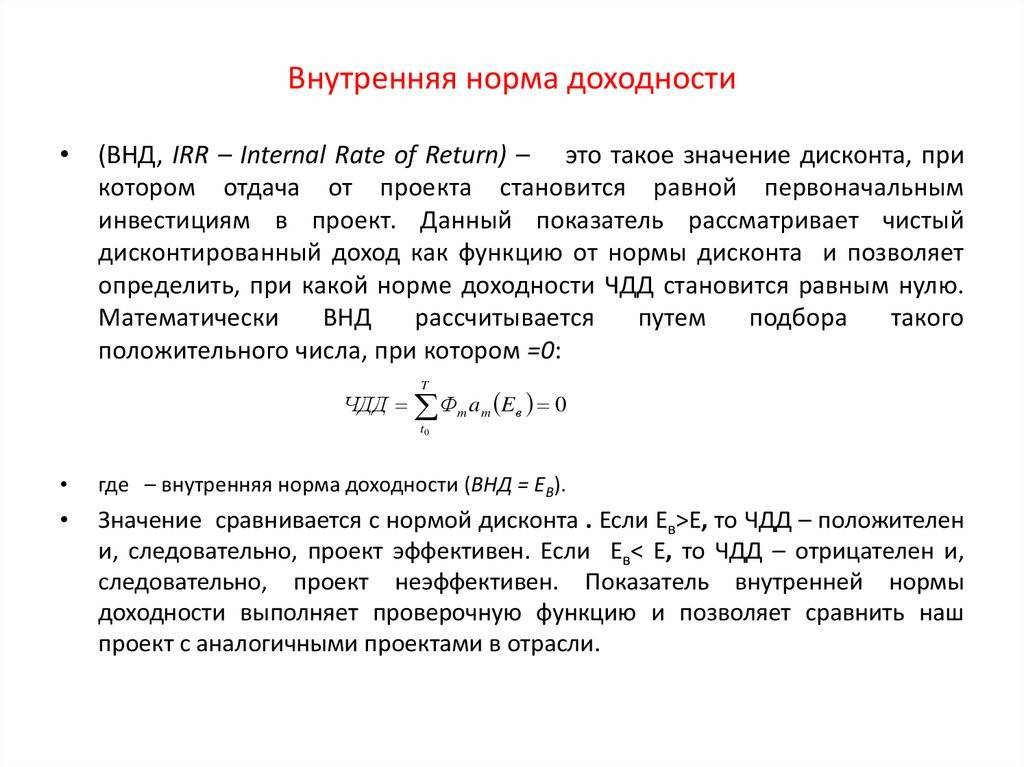

Коэффициент IRR показывает минимальный уровень доходности инвестиционного проекта. По-другому: это процентная ставка, при которой чистый дисконтированный доход равен нулю.

Формула для расчета показателя вручную:

- CFt – денежный поток за определенный промежуток времени t;

- IC – вложения в проект на этапе вступления (запуска);

- t – временной период.

На практике нередко коэффициент IRR сравнивают со средневзвешенной стоимостью капитала:

- ВНД выше – следует внимательно рассмотреть данный проект.

- ВНД ниже – нецелесообразно вкладывать средства в развитие проекта.

- Показатели равны – минимально допустимый уровень (предприятие нуждается в корректировке движения денежных средств).

Часто IRR сравнивают в процентами по банковскому депозиту. Если проценты по вкладу выше, то лучше поискать другой инвестиционный проект.

IRR отрицательный: что это значит

Бывают такие случае, когда в расчётах мы получаем IRR отрицательный, но что это значит. К сожалению, это говорит нам о том, что процент, получаемый от банка, будет слишком низкий. Такой расклад заводит любой бизнес проект в тупик, он не даёт никаких результатов. Почему так происходит? Потому что прибыль от проекта мы получить не можем, она уходит в минус. То есть, ни о каких перспективах развития здесь речи быть не может.

Как следствие, многие фирмы и компании в целях спасти свой проект, обращаются за помощью к профессионалам. Они помогают оптимизировать его проверенными способами. Конечно, всё это осуществляется не сразу, а постепенно, направленно на результат.

Чтобы продвинуть или вообще восстановить проект, может быть предложен способ повышения популярности сайта проекта на основе того, из чего состоит объявление в РСЯ для только начинающих развиваться и собирать аудиторию интернет-ресурсов.

Дальнейшая работа проводится в соответствии с тем, чтобы сделать веб-сайт более удобным и комфортным для интернет-пользователей. Другими словами, нужно разработать все детали сайта так, дабы пользователь не заблудился на сайте, пришёл за тем, что ему нужно. И цель проекта будет выполнена. Тут профессионалы могут объяснить, как добавить хлебные крошки на вебстранице и помочь это осуществить. Здесь, наверное, уже не стоит говорить, на сколько это поможет поднять IRR.

Вложения в МФО

Есть другой вид вложений — не в банк, а в микрофинансовые организации (сокращенно — МФО). Многие МФО называют такие вложения вкладами, но на деле это чистые инвестиции.

Зато МФО дают большие проценты. Например, МаниМэн на начало 2017 года дает 21% годовых без капитализации. Возьмем 5 000 000 рублей и инвестируем их в МФО на 2 года. Рассчитаем будущие прибыли:

5 000 000 * 0,21 = 1 050 000 рублей в год.

1 050 000 рублей * 2 года = 2 100 000 рублей.

Уже результат получается интереснее. Возьмем, к примеру, для инвестиций кредит в Московском кредитном банке, который предлагает потребительский кредит под 12,5% годовых. Произведя определенные подсчеты, мы получаем доходность на уровне 8,5% в год, что на 0,5% выше, чем при депозите в Сбербанке. На нашу сумму на 2 года получается на 50 000 рублей больше, чем в Сбербанке даже с учетом потребительского кредита. А всего прибыльности выйдет 850 000 рублей.

Итоги

Внутренняя норма доходности — показатель, являющийся одним из важнейших при оценке финансового потенциала инвестиционного проекта. На него в первую очередь смотрят инвесторы.

Инициаторам проекта нужно помнить, что рассчитать показатель можно как с помощью графика, так и математически, в EXCEL (2 способами: с помощью встроенных функций и «Поиска решений»). Также не помешает сравнить значения по проекту с известной стоимостью капитала.

Кроме того, важно понимать, что показатель внутренней нормы доходности будет наглядно показывать перспективы проекта только в связке с чистой дисконтированной стоимостью, поэтому организации целесообразно представить инвестору расчет и NPV. Более полную информацию по теме вы можете найти в КонсультантПлюс

Пробный бесплатный доступ к системе на 2 дня.