Допустили к организованным торгам? Готовьтесь к аудиту!

Если компания-эмитент желает включить свои ценные бумаги в котировочный список, ей необходимо подать организатору торгов заявку определенной формы и сообщить о себе детализированную информацию. Нормы допуска ценных бумаг к публичному размещению, обращению и листингу приведены в ст. 14 закона «О рынке ценных бумаг» от 22.04.1996 № 39-ФЗ и в Положении о допуске ценных бумаг к организованным торгам (утв. Банком России от 24.02.2016 № 534-П).

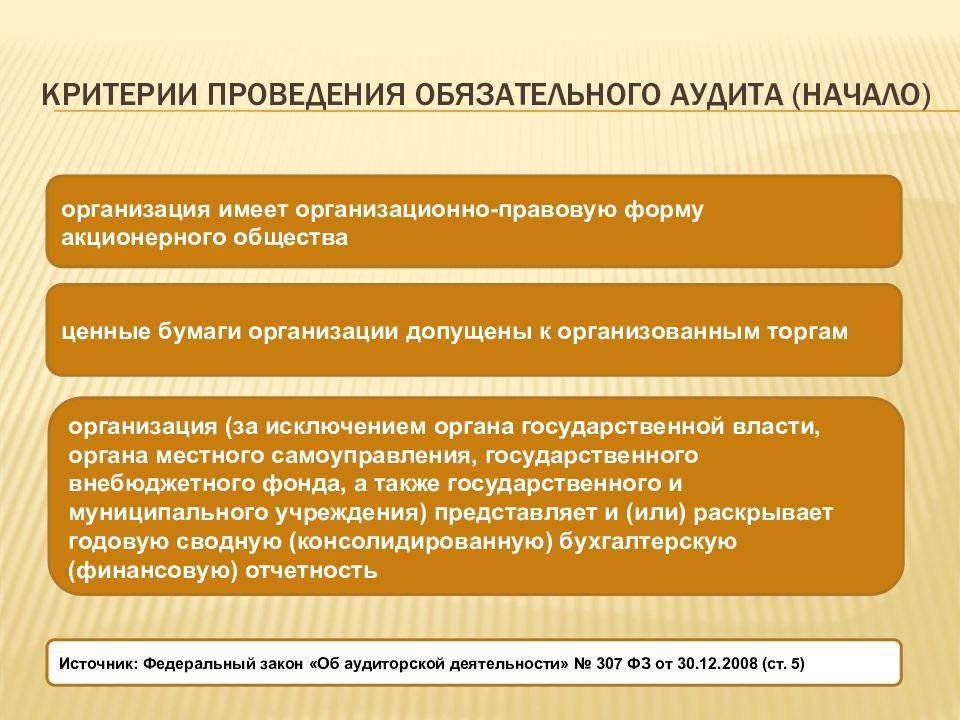

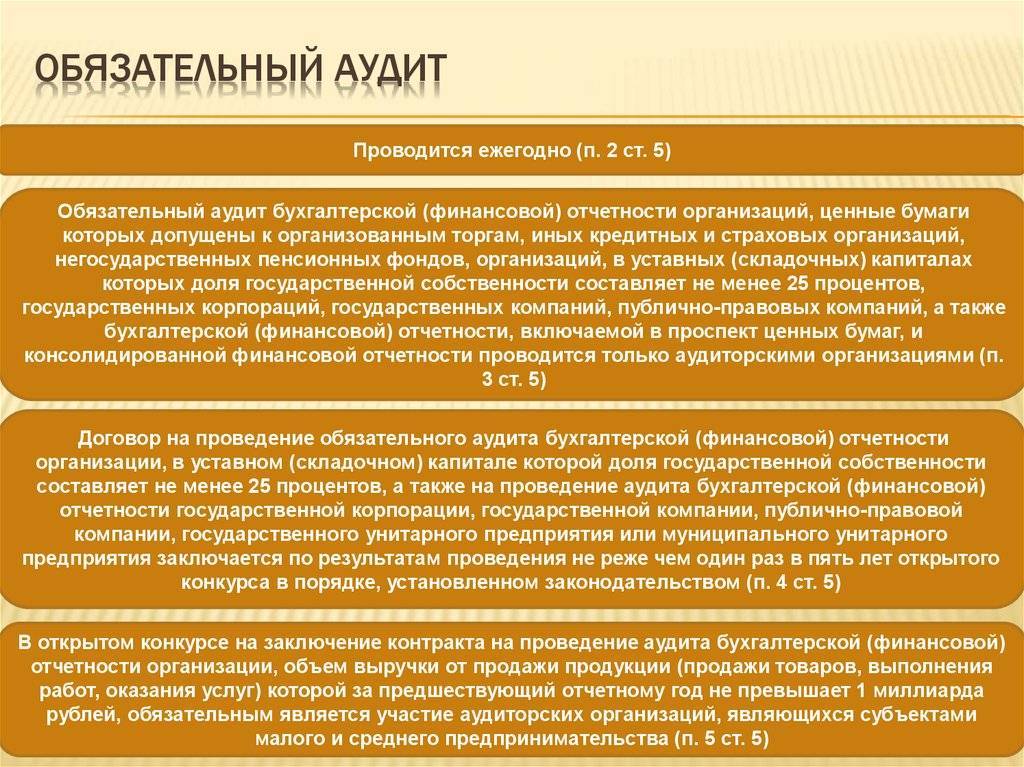

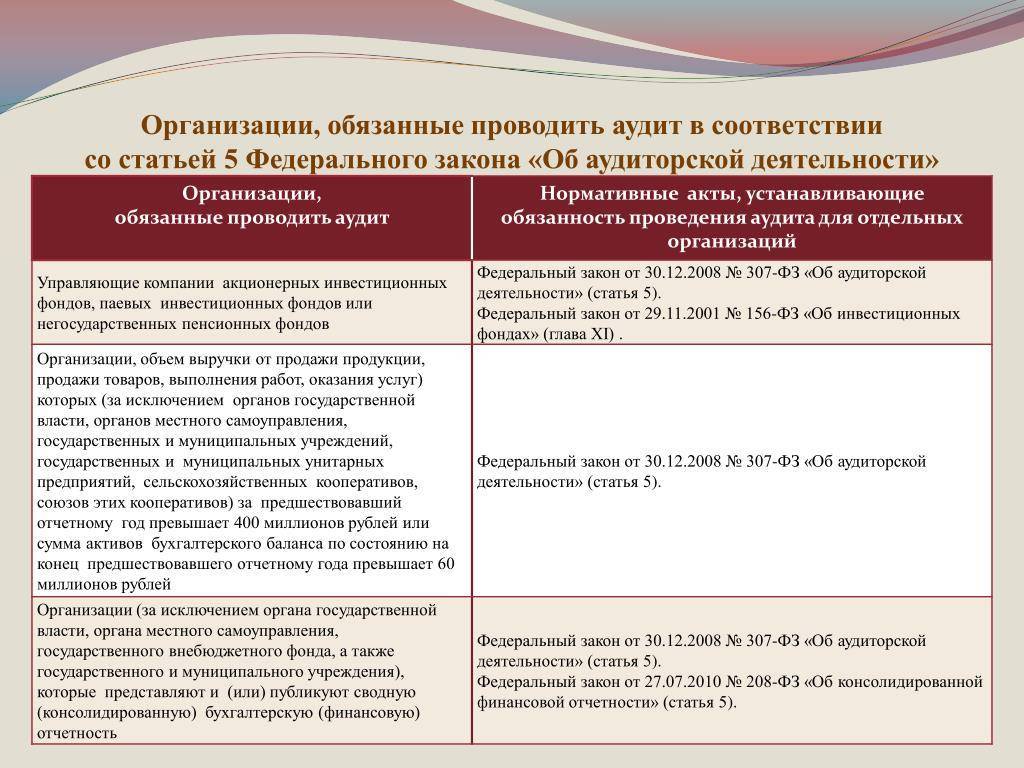

Факт допуска ценных бумаг компании-эмитента к организованным торгам переводит ее в разряд лиц, обязанных проводить аудит бухгалтерской отчетности.

Тонкости учета и налогообложения операций с ценными бумагами раскроют материалы:

Кто имеет право проводить

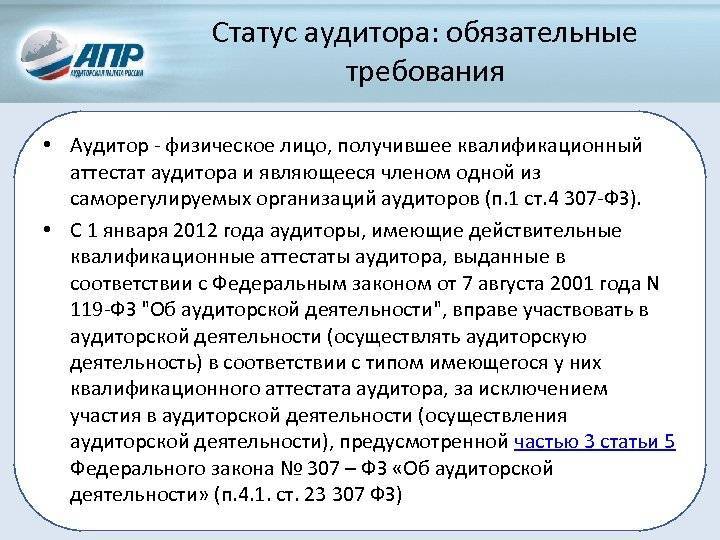

Проводить данную процедуру могут лишь те лица, которые имеют соответствующий аттестат. В нашей стране существует реестр аудиторов и аудиторских фирм. Аудиторы выбираются на основе конкурса, по всем законам и требованиям, которые устанавливаются Правительством РФ.

Чтобы быть востребованным на рынке проверяющим, необходимо иметь высокий рейтинг своей аудиторской деятельности. В связи с этим, разработаны правила и требования, предъявляемые к аудитору.

Среди основных требований выделяют следующие:

- наличие высшего образования (юридического или экономического), полученного в учебном заведении, прошедшем аккредитацию. Такое образование может быть получено и за пределами РФ, но диплом должен котироваться в Российской Федерации;

- опыт работы по специальности.

До какого срока необходимо провести обязательный аудит?

По общему правилу обязательный аудит необходимо провести не позднее 31 декабря текущего года. Однако из этого правила есть исключения, например, для акционерных обществ, микрофинансовых организаций и др. аудит необходимо пройти не позднее 31 марта года, следующего за отчетным.

Годовая бухгалтерская финансовая отчетность (БФО) представляется не позднее 31 марта:

- в органы Статистики (ст. 18 Федерального закона от 06.12.2011 N 402-ФЗ, далее – Закон N 402-ФЗ);

- в ИФНС (пп. 5 п. 1 ст. 23 НК РФ).

Аудиторское заключение подлежит представлению в органы Статистики:

вместе с отчетностью;

либо

не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Аудиторское заключение не относится к формам обязательной отчетности, согласно нормам ст. 14 Закона N 402-ФЗ, поэтому подавать его в налоговые органы не надо.

Стандарты аудиторской деятельности

Чтобы получить инвестиции в бизнес из-за рубежа, следует убедить инвесторов в целесообразности вложения средств, предоставив им информацию о финансовом состоянии компании, в частности бухгалтерскую отчетность, достоверность которой подтверждена внешним аудитом, соответствующим мировым стандартам.

Российские инвесторы не менее заинтересованы в достоверности отчетности отечественных организаций, что свидетельствует о необходимости соблюдения подходов к аудиту в России в соответствии с требованиями международных стандартов аудита (МСА).

Разработка международных стандартов аудита является прерогативой Совета по международной аудиторской практике (СМАП), являющегося подразделением Международной федерации бухгалтеров (МФБ).

Кроме стандартов, СМАП разрабатывает также положения по международной аудиторской практике, детализирующие содержание международных стандартов.

Аудиторская деятельность осуществляется в соответствии с международными стандартами аудита, которые являются обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников, а также со стандартами аудиторской деятельности саморегулируемых организаций аудиторов.

На территории Российской Федерации применяются международные стандарты аудита, принимаемые Международной федерацией бухгалтеров и признанные в порядке, установленном Правительством Российской Федерации.

Стандарты аудиторской деятельности саморегулируемой организации аудиторов:

- определяют требования к аудиторским процедурам, дополнительные к требованиям, установленным международными стандартами аудита, если это обусловливается особенностями проведения аудита или особенностями оказания сопутствующих аудиту услуг;

- не могут противоречить международным стандартам аудита, законодательству Российской Федерации и нормативным актам Банка России;

- должны быть направлены на развитие финансового рынка Российской Федерации, создание условий для эффективного функционирования финансовой системы Российской Федерации и обеспечения ее стабильности;

- должны препятствовать действиям, причиняющим моральный вред или ущерб клиентам финансовых организаций и иным лицам, и действиям, причиняющим ущерб деловой репутации члена саморегулируемой организации либо деловой репутации саморегулируемой организации;

- не допускать возможность установления необоснованного преимущества для отдельных членов саморегулируемой организации, включая учредителей такой саморегулируемой организации, в том числе в отношении порядка выбора членов постоянно действующего коллегиального органа управления саморегулируемой организации;

- не должны создавать препятствия осуществлению аудиторскими организациями, индивидуальными аудиторами аудиторской деятельности;

- являются обязательными для аудиторских организаций, аудиторов — членов указанной саморегулируемой организации аудиторов.

Кодекс профессиональной этики аудиторов — свод правил поведения, обязательных для соблюдения аудиторскими организациями, аудиторами при осуществлении ими аудиторской деятельности.

Каждая саморегулируемая организация аудиторов принимает одобренный Советом по аудиторской деятельности кодекс профессиональной этики аудиторов. Саморегулируемая организация аудиторов вправе включить в принимаемый ею кодекс профессиональной этики аудиторов дополнительные требования.

Кроме международных стандартов и внутренних стандартов саморегулируемых организаций аудиторов, могут приниматься внутрифирменные стандарты аудиторских фирм и индивидуальных аудиторов, детализирующие и регламентирующие единые требования к осуществлению и оформлению аудиторских услуг, не противоречащие нормам и требованиям международных стандартов аудита.

Значение аудиторских стандартов заключается в определении действий аудитора в конкретных ситуациях, обеспечении высокого качества аудиторских проверок, внедрении в практику аудита новых научных достижений.

Санкции за непредставление аудиторского заключения

Законодательством не установлена ответственность именно за непроведение обязательного аудита, если компания под таковой подпадает. В то же время штрафных санкций избежать все равно не удастся.

Непредставление или несвоевременное представление аудиторского заключения в органы Статистики влечет (ст. 19.7 КоАП РФ):

- штраф на должностных лиц — от 300 до 500 руб.;

- штраф на юридических лиц — от 3 000 до 5 000 руб.

Отсутствие аудиторского заключения по бухгалтерской отчетности у организации является грубым нарушением бухгалтерского учета (ст. 15.11 КоАП РФ) и влечет:

- штраф на должностных лиц — от 5 000 до 10 000 руб.;

- при повторном совершении штраф на должностных лиц — от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет.

Неопубликование аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки согласно требованиям ЦБ РФ влечет (ч. 2 ст. 15.19 КоАП РФ):

- штраф на должностных лиц от 30 000 до 50 000 руб. или дисквалификация на срок от 1 года до 2 лет,

- штраф на юридическое лицо от 700 000 до 1 000 000 руб.

Невнесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр (Федресурс) указанной информации влечет:

штраф на должностных лиц от 5 000 до 50 000 руб. или дисквалификация на срок от 1 года до 3 лет (пп. 6-8 ст. 14.25 КоАП РФ).

Материал подготовлен с участием аудиторской организации ООО «Оценка и аудит» член саморегулируемой организации аудиторов «Российский Союз аудиторов»http://www.oia.msk.ru/ телефон 8 (906) 75609 46.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

Кто подлежит и критерии проведения обязательного аудита в 2020 году

Один из нюансов нашего законодательства заключается в том, что нет какого-либо одного нормативного документа, который говорил бы о том, что обязательному аудиту подлежат организации, которые перечислены в нём.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности.

туроператоры, осуществляющие деятельность в сфере выездного туризма (если общая цена туристского продукта в сфере выездного туризма за предыдущий год составила более 400 миллионов рублей) (ст.17.7 Федерального закона от 24.11. 1996 г. №132-ФЗ);

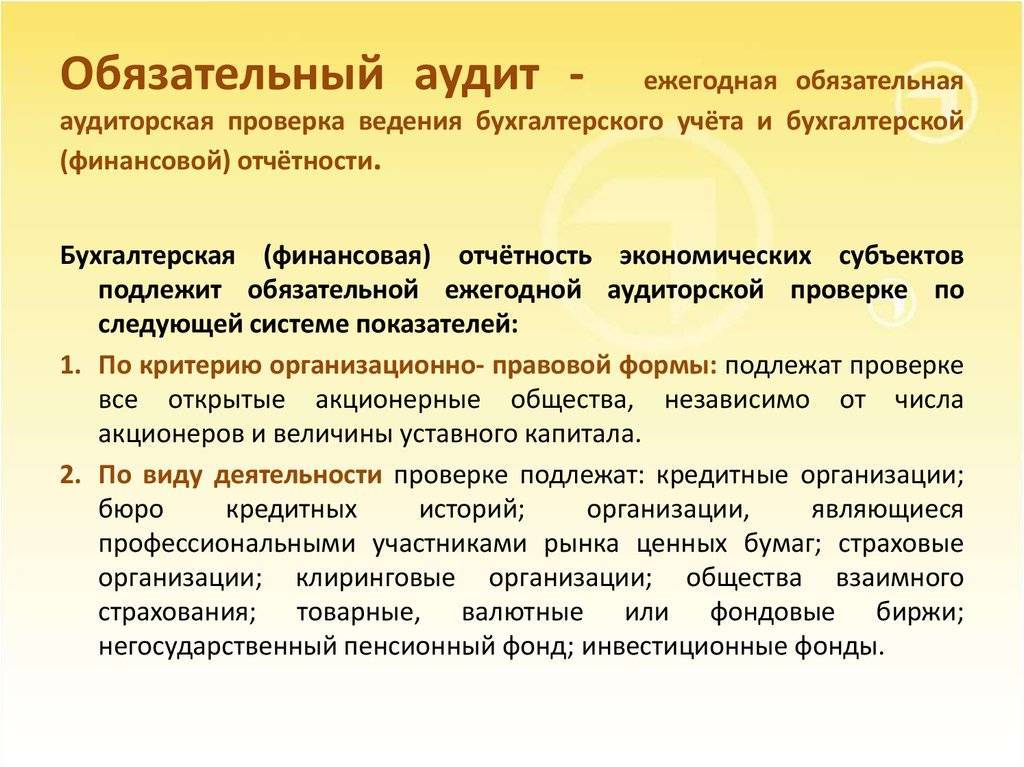

Если ООО создано недавно, например работает первый год, то аудит проводить не надо, так как пока отсутствуют необходимые показатели. Если же выручка или активы превышают суммовые лимиты на конец года, то дата создания организации уже не имеет значения — аудит обязателен. После получения документа, предприятие должно представить его в Росстат. Заключение передается вместе с годовым бухгалтерским балансом и другой отчетностью.

Кто освобожден от обязательного аудита бухотчетности за 2020 год

Федеральный закон от 29.12.2020 №476 изменил критерии проведения обязательного аудита бухгалтерской отчетности. Новые нормы вступили в силу с 1 января 2021 года.

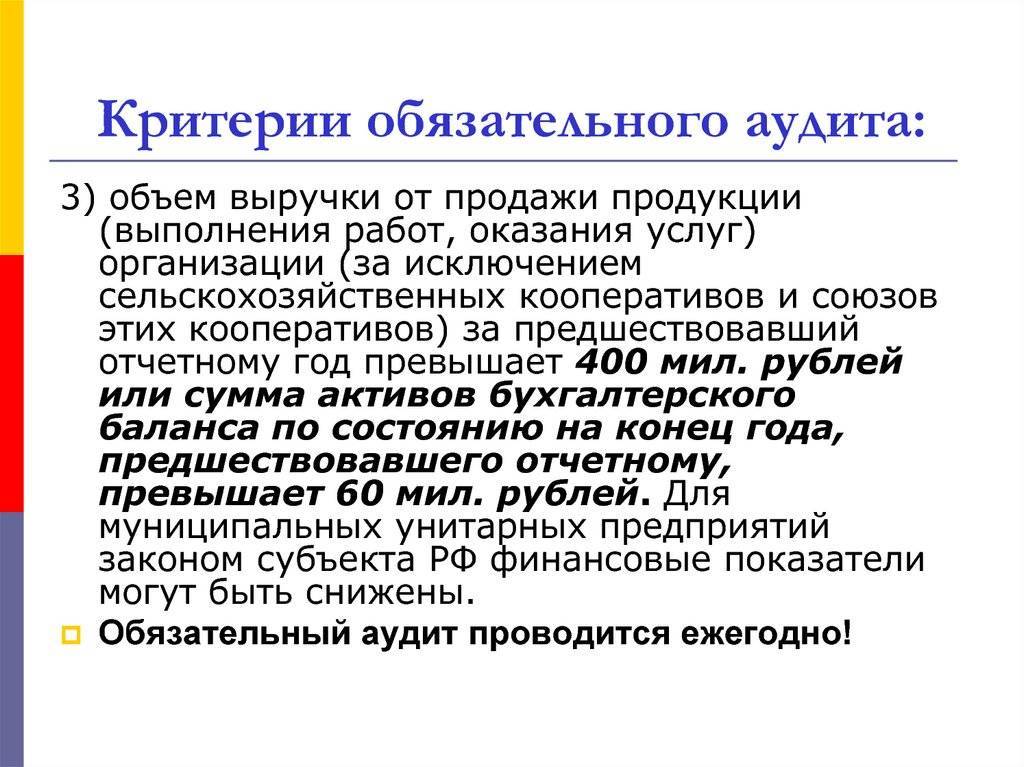

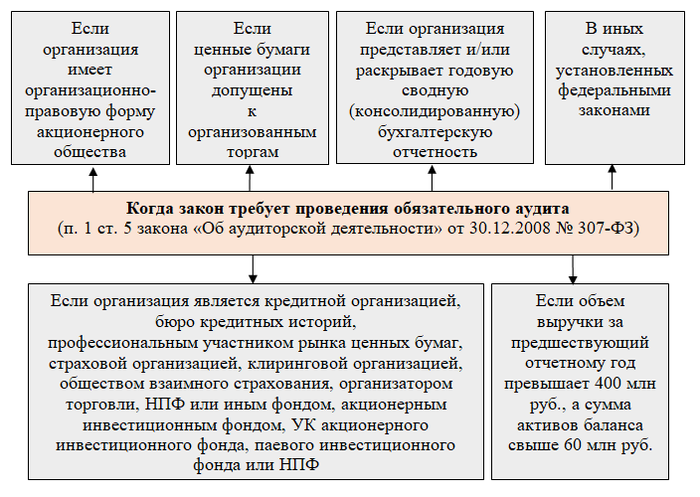

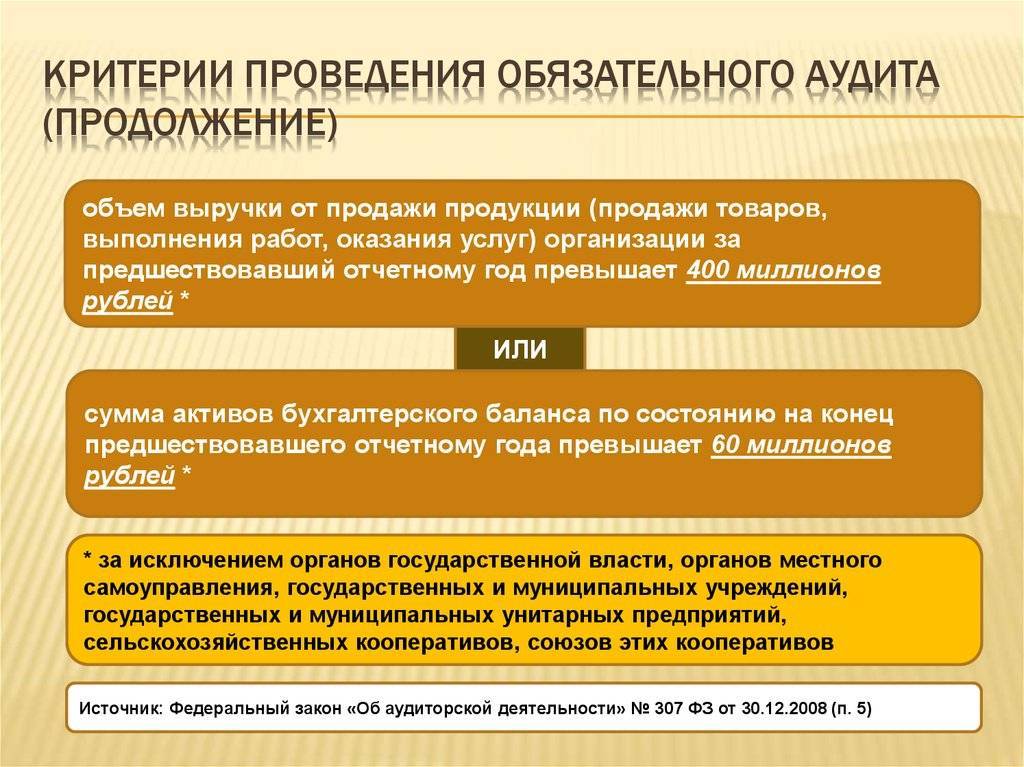

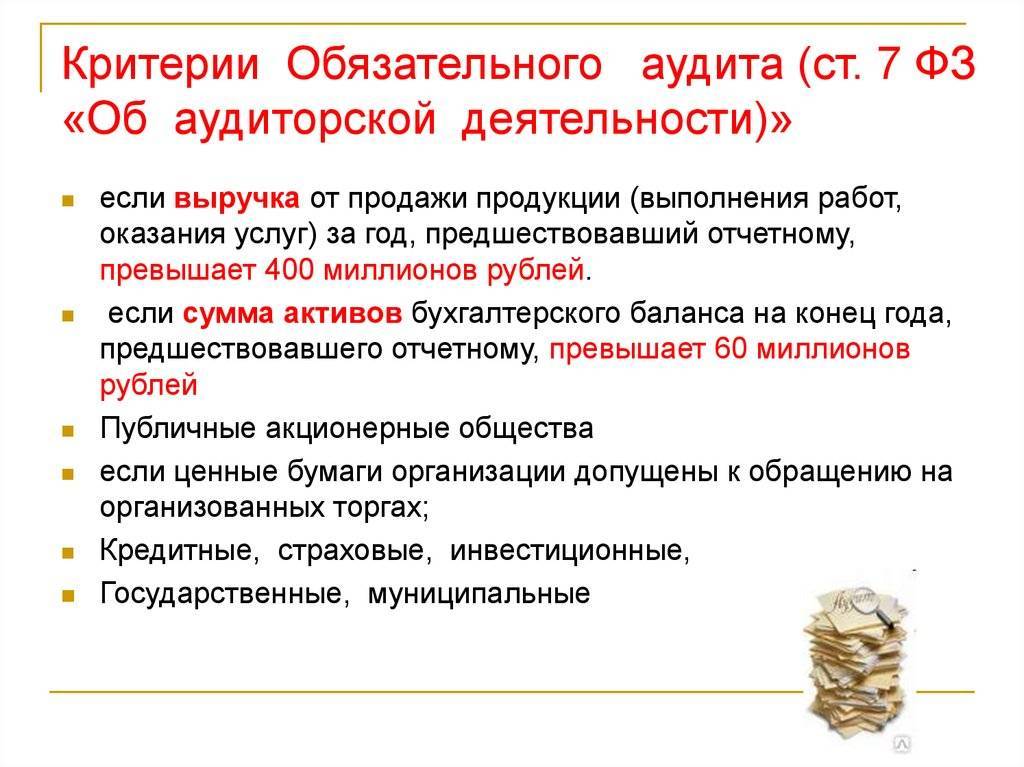

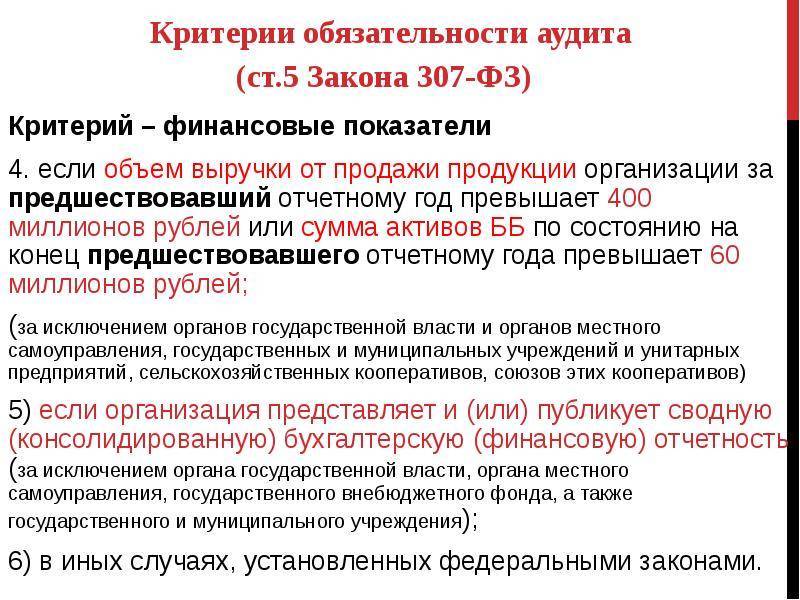

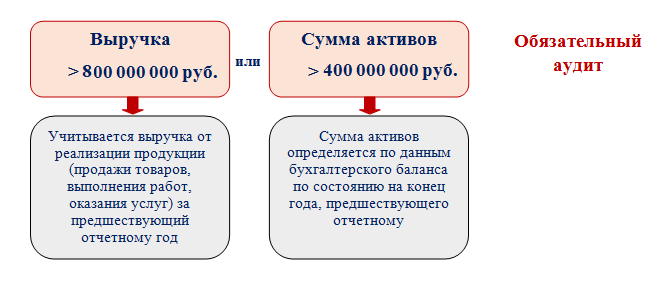

До 2021 года обязательный аудит проводился в случаях, если объем выручки организации (за исключением органов власти, государственных и муниципальных учреждений, государственных и муниципальных унитарных предприятий, сельхозкооперативов) за предшествовавший отчетному год превышал 400 млн рублей либо сумма активов превышала 60 млн рублей (согласно закону об аудиторской деятельности от 30.12.2008 № 307-ФЗ).

Но законом о развитии малого и среднего предпринимательства (от 24.07.2007 № 209-ФЗ) к малому бизнесу относятся организации с доходом за предшествующий календарный год не более 800 млн рублей.

В связи с этим законом № 476 финансовые критерии обязательного аудита по выручке повышены с 400 до 800 млн рублей, а по сумме активов бухгалтерского баланса – с 60 до 400 млн рублей. Таким образом, малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

- С 2021 года изменились критерии проведения обязательного аудита бухгалтерской отчетности.

- Теперь аудит обязателен для организаций, получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.

- Малый бизнес от проведения обязательного аудита бухгалтерской отчетности с 2021 года освобожден.

- Минфин ежегодно публикует перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности. Перечень поможет определить, должна ли организация проводить аудит отчетности за 2020 год.

- Аудиторское заключение тем, кто подпадает под проведение обязательного аудита, нужно представить в налоговый орган и в Единый федеральный реестр сведений о фактах деятельности юридических лиц.

- За непредоставление информации о проведении аудита организации и ее должностные лица могут быть оштрафованы.

Сущность аудиторской деятельности

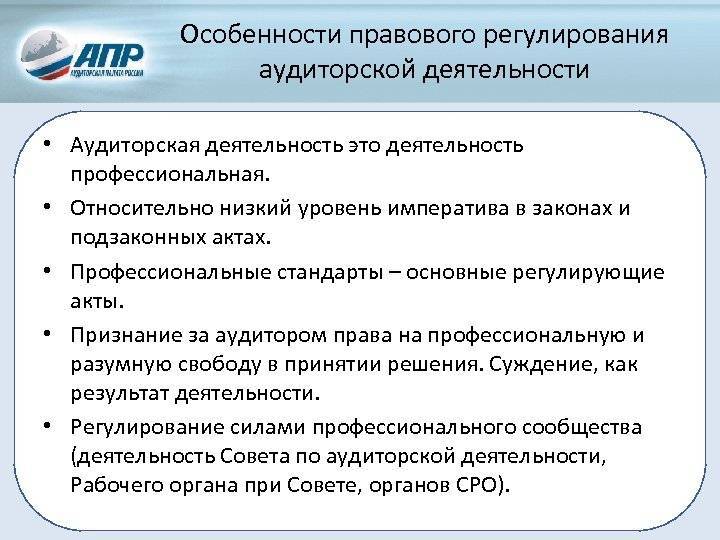

Согласно Федеральному закону Российской Федерации аудиторская деятельность (сокращенно аудит) определяется как деятельность, связанная с проверкой отчетности и документации организаций и индивидуальных предпринимателей. Кроме того, аудиторские организации предлагают клиентам ряд дополнительных услуг.

Основной целью данной проверки является подтверждение правдивости и достоверности данных, указанных работниками организации в отчетной документации. Для достижения этой цели работники аудируемого предприятия должны предоставить достаточные доказательства, чтобы убедить аудитора в том, что бухгалтерский учет соответствует всем требованиям и нормам российского законодательства.

Организации, осуществляющие обязательный аудит и другие его виды, являются коммерческими. Положительное мнение ее сотрудников о проверяемой компании является дополнительной рекомендацией для заинтересованных в сотрудничестве с ней. Одним словом, обязательный аудит организации помогает минимизировать бизнес-риски. Это один из способов снизить информационный риск до приемлемого для физических лиц уровня на основе финансовой и иной отчетности.

Кто подвержен процедуре обязательного финансового аудита

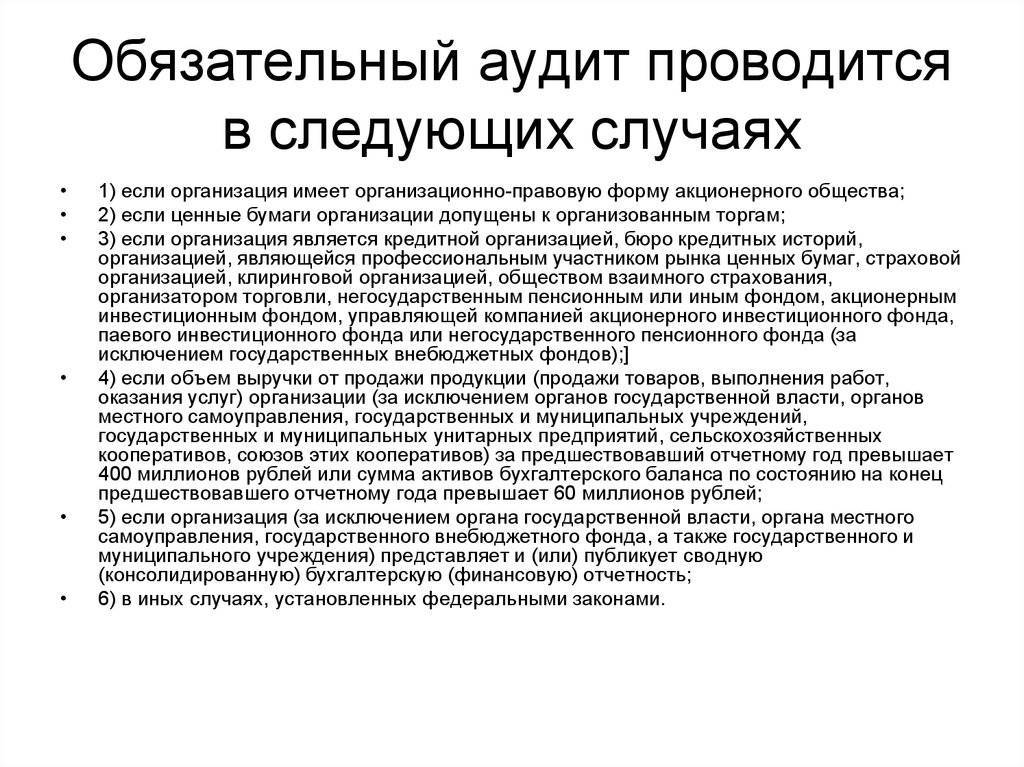

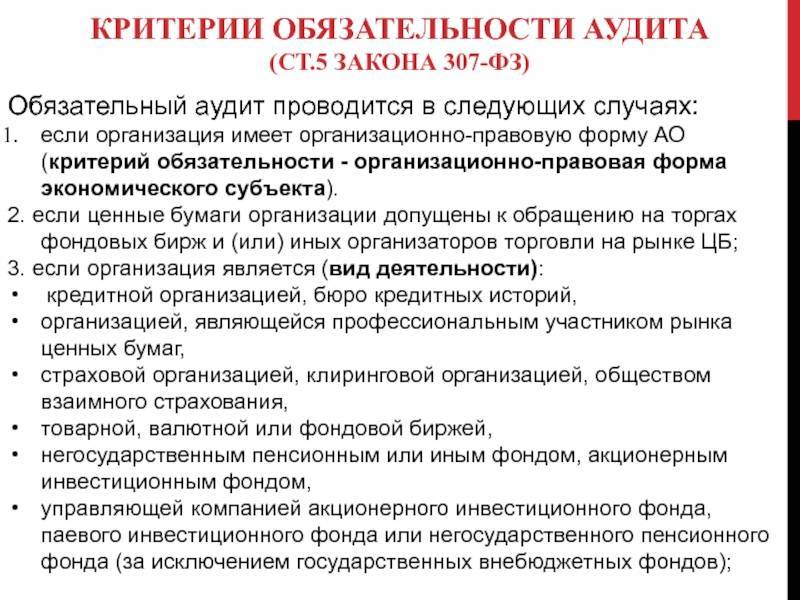

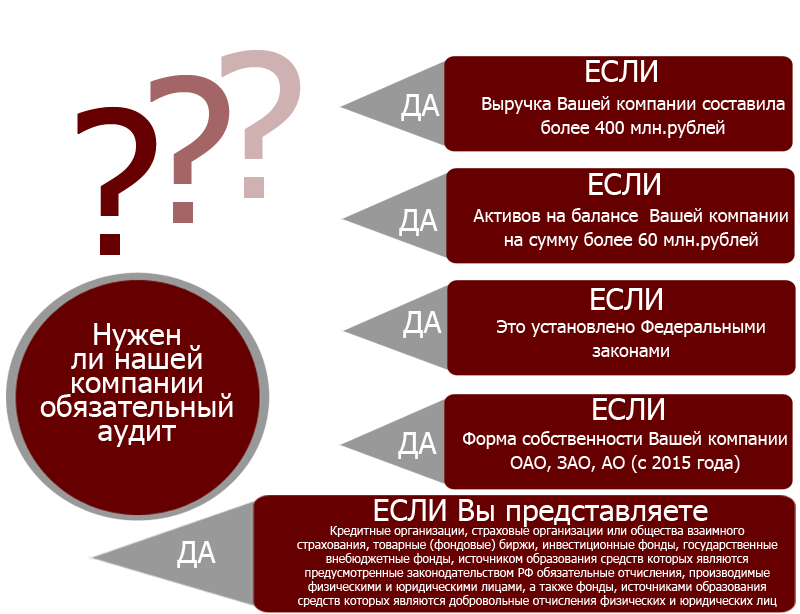

Начнём с оснований, по которым предприятие подпадает под обязательный аудит. Его проводят компании, которые по результатам финансового года:

- получили общий совокупный доход > 400 млн руб. или балансовые активы фирмы превысили 60 миллионов рублей;

- сменили свою организационно – правовую форму на акционерное общество;

- в других случаях, установленных законами 208-ФЗ «О консолидированной финансовой отчетности», где указаны все критерии и не менее важные № 307-ФЗ «Об аудиторской деятельности».

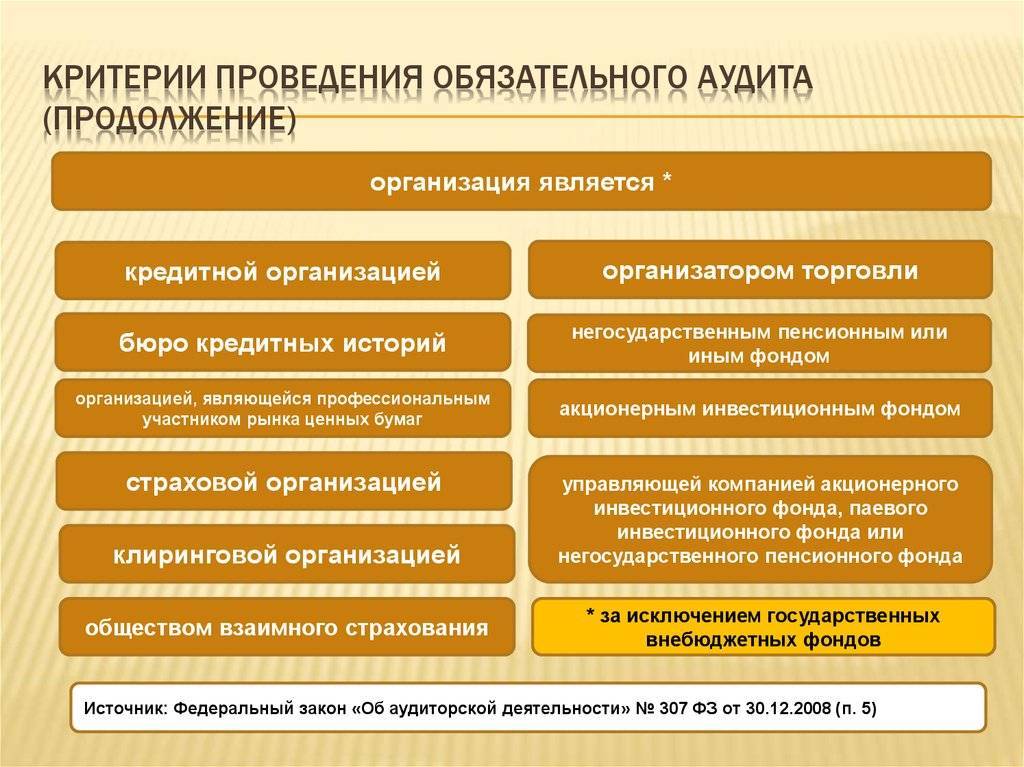

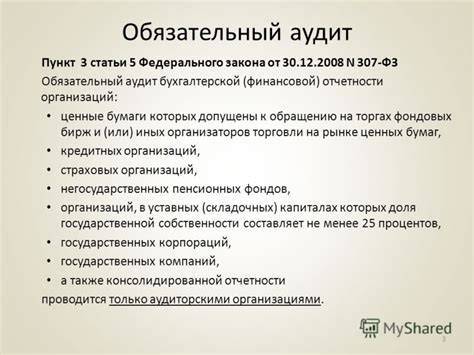

Также обязательный аудит проводить обязаны госкорпорации, страховщики, клиринговые компании, депозитарии, негосударственные пенсионные фонды и др.

Причины, почему большинство добросовестных компаний предпочитают проводить аудит в несколько этапов в процессе года:

- Значительное уменьшение рисков по налогам и финансам компании в целом.

- Штрафы – снижение вероятности их получить.

- Солидно уменьшается нагрузка на бухгалтерию компании и снижется количество разного рода шибок.

- Неформальный подход нанятых аудиторов, которые будут работать со всей отдачей.

- Неизменяющаяся стоимость услуги в российской валюте по текущей стоимости.

Обязательный аудит: ответственность и штрафы

| Компании без раскрытия информации | 5 тыс. рублей |

| ПАО | от 700 тыс. до 1 млн рублей |

| Для должностных лиц АО | от 30 тыс. до 50 тыс. рублей |

Штрафы

Отсутствие аудиторского заключения.Данное нарушение ведёт к наложению на должностных лиц штрафа в размере 5 000 – 10 000 рублей, при повторном нарушении – до 20 000 руб. или дисквалификация сроком до двух лет.

Непредоставление аудиторского заключения.Должностных лиц ждёт штраф в размере от 300 до 500 рублей, юридических – от 3000 до 5000 рублей.

Если организация обязана проводить аудит, то она должна представить аудиторское заключение:

- либо вместе с бухгалтерской отчетностью

- либо отдельно, но не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, и не позднее 31 декабря года, следующего за отчетным.

Раскрытие аудиторского заключения акционерных обществ.В случае нарушение правил публикации заключения по аудиту ПАО и АО ждёт штраф:

- на должностных лиц: от 30 000 до 50 000 рублей (или дисквалификация сроком до двух лет);

- на общество в целом: от 700 000 до 1 000 000 рублей.

Сроки проведения аудита

Cроки представления аудиторского заключения должны быть согласованы с экономическим субъектом и связаны со сроками представления аудиторского заключения в контролирующие органы.

Напомним, что п.2 ст.18 Федерального закона от 06.12.2011 г. №402-ФЗ «О бухгалтерском учете» обязательный экземпляр годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода. При представлении обязательного экземпляра составленной годовой бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо не позднее 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Проведение обязательного аудита строго регламентировано законодательством, а несоблюдение сроков и требований грозит штрафами.

Проведение обязательного аудита позволяет оценить бизнес и разработать стратегию дальнейшего развития.

При выборе организации для проведения обязательного аудита стоит обратить внимание на репутацию компании, срок ее деятельности на рынке, наличие лицензий на осуществление аудиторской деятельности, а также на опыт специалистов. Для проведения налогового аудита стоит привлекать зарекомендовавших себя профессионалов

От этого зависят сроки проведения процедуры

Для проведения налогового аудита стоит привлекать зарекомендовавших себя профессионалов. От этого зависят сроки проведения процедуры.

С января 2020 года обязательный аудит выполняется в полном соответствии с Международными стандартами аудита (МСА). Что это за стандарты, как они отразились на самой процедуре аудита и какая ответственность грозит за невыполнение требований?

Как проверить, подлежит ли организация обязательному аудиту бухотчетности за 2020 год

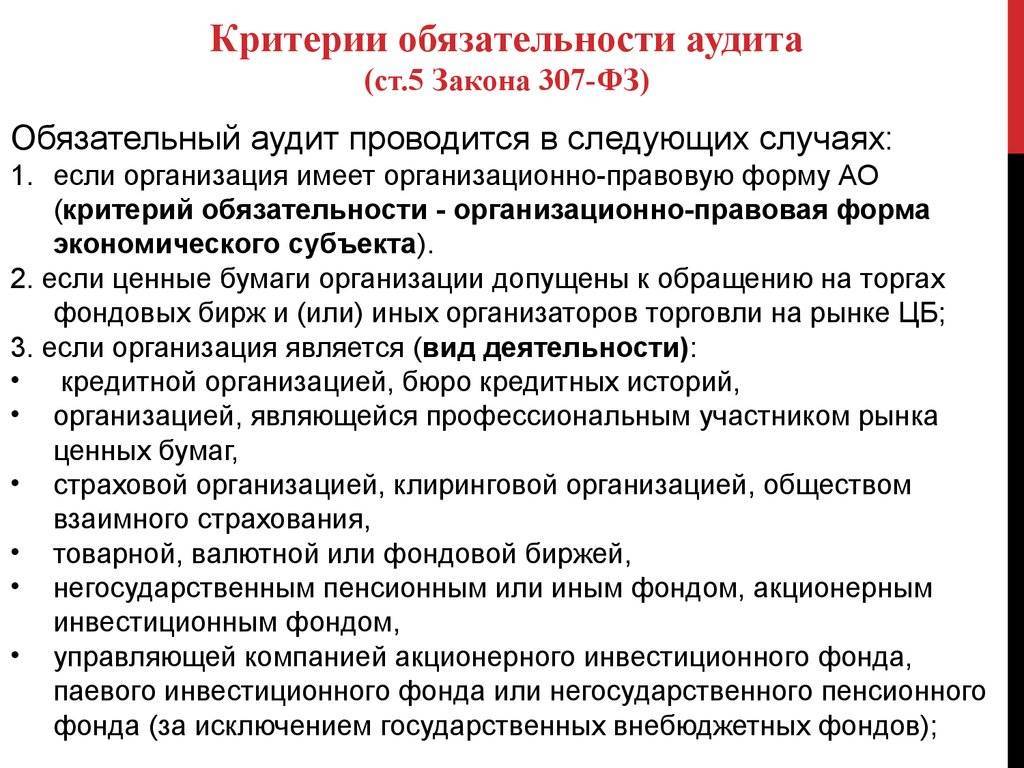

В 2021 году (т. е. с отчетности за 2020 год) обязательный аудит проводится для организаций:

- получивших за год, предшествующий отчетному, доходы более 800 млн руб. или имеющих по состоянию на конец года, предшествующего отчетному, активы на сумму более 400 млн руб.;

- ценные бумаги которых допущены к организованным торгам;

- являющихся профессиональными участниками рынка ценных бумаг или бюро кредитных историй;

- являющихся фондами с поступлением имущества (в том числе денежных средств) за год, предшествующий отчетному, более 3 млн руб. (кроме государственных внебюджетных фондов, специализированных организаций управления целевым капиталом и международных фондов);

- иных организаций в соответствии с федеральными законами (акционерные общества, инвестиционные фонды, клиринговые, кредитные, страховые, микрофинансовые и др.).

Обратите внимание! Чтобы определить, должна ли организация проводить обязательный аудит бухотчетности за 2020 год, данные о доходах нужно смотреть за 2019 год, как год, предшествующий отчетному 2020 году.

Организациям, которые не подпадают под обязательный аудит по новым правилам, проходить его в отношении годовой бухгалтерской (финансовой) отчетности за 2020 год не нужно.

Есть исключение: если в 2020 году организация подпадала под требование об обязательном аудите и начала аудиторскую проверку за 2020 год до 1 января 2021 года, то такую проверку необходимо завершить. А изменения, принятые Федеральным законом от 29.12.2020 № 476, для этих организаций будут действовать с отчетности за 2021 год.

Опрос

Обязательный аудит

Подлежит ли ваша организация обязательному аудиту в 2021 году?

Нет, мы относимся к малому бизнесу. 87 (69%)

Да, подлежит. 27 (21%)

Понятия не имею, надо выяснить! 13 (10%)

Благодарим за участие в опросе! Каждое мнение очень важно для нас!

Опубликование отчетности

Опубликование отчетности осуществляется в порядке и случаях, которые установлены федеральными законами (п. 9 ст. 13 Закона N 402-ФЗ).

Информацию о результатах обязательного аудита необходимо разместить на сайте Единого федерального реестра юридически значимых сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности Федресурс (п. 6 ст. 5 Закона N 307-ФЗ).

Срок для размещения информации на сайте Федресурс – 3 рабочих дня с даты подписания аудиторского заключения ().

Рассмотрим пример по порядку и срокам представления бухгалтерской отчетности и аудиторского заключения.

Процедура аудиторской проверки

Перед началом работы аудиторская компания уведомляет организацию о сроках и целях проверки, если она не внеплановая, связанная с выявлением какого – то нарушения.

Аудиторская проверка может быть инициативной – проводится только по решению экономического субъекта. К примеру руководитель хочет проверить качество работы определенных сотрудников, достоверность сведений и отчетов. В таких случаях проверка может осуществляться выборочно, по указанным направлениям.

В первую очередь проверяющий аудитор изучает правильность составления и оформления отчетности. Она должна соответствовать требованиям Налогового кодекса по следующим положениям:

- соответствуют ли налоговые декларации утвержденным формам;

- в ходе аудита проверяется качество заполнения документов, необходимые реквизиты, подписи ответственных лиц;

- соблюдение сроков подачи налоговых деклараций.

Требования Федерального закона о бухгалтерском учете должны быть также учтены по следующим направлениям:

- документы (в том числе и первичные регистры учета), связанные с потоком денежных средств, то есть расчетные, должны быть в обязательном порядке заверены подписью главного бухгалтера, иначе они не принимаются к учету;

- наличие первичных документов, данные из которых попадают в учетные регистры.

Требования Положения о бухгалтерском учете проверяется следующим образом:

- отчеты должны быть составлены на типовых формах, аудитор проверяет состав, содержание отчетности;

- в пояснительных записках должны быть учтены сведения о наличии отдельных видов нематериальных активов и основных средств, об изменениях капитала и вложении финансовых ресурсов, чрезвычайных событиях и их воздействие на результаты работы предприятия;

- соответствие показателей активов и обязательств результатам инвентаризации.

Изучая предоставленные документы, аудитор проводит арифметический подсчет, а также проверяет взаимоувязку показателей отчетности. Цифры, характеризующие одни и те же показатели в разных отчетах, должны совпадать.

ЧТО ВХОДИТ В УСЛУГУ ОБЯЗАТЕЛЬНОГО АУДИТА

| 1. Анкетирование по обязательному аудиту Заполните на сайте или по телефону анкету-заявку на проведение обязательного аудита. Анкетирование по телефону и предварительную консультацию проводит руководитель аудиторского департамента, а не секретарь или менеджер. |

| 2. Коммерческое предложение на проведение обязательного аудита Исходя из заполненной Вами анкеты, мы готовим индивидуальное коммерческое предложение, в котором будут учтены специфика Вашей компании, особенности проведения аудита, а так же персональные скидки. |

| 3. Договор на проведение обязательного аудита Согласовав коммерческое предложение и проект договора, мы заключаем договор на проведение обязательного аудита. Аудит проводится в соответствии с требованиями Международные стандарты аудита в РФ, соответственно и договор заключается с учетом данных требований (Типовой договор аудит по МСА) |

| 4. Аудиторская проверка Перед началом проверки Вам необходимо подготовить ряд документов (Необходимые документы для аудита). Наш аудитор или рабочая группа аудиторов выезжают на проверку в Вашу компанию и проводят обязательный аудит финансовой отчетности и бухгалтерского учета. Во время проверки аудитор озвучивает выявленные ошибки и замечания, предлагает варианты для их исправления. Возможна проверка и в офисе нашей компании, при предъявлении необходимых документов. |

| 5. Подготовка письменной информации и аудиторского заключения После проверки аудитор готовит письменную информацию по аудиту — аудиторский отчет для руководства проверяемой организации. И при устранении существенных замечаний выдается Аудиторское заключение о достоверности бухгалтерской отчетности. |

| 6. Итоговая встреча по результатам аудита По завершению аудиторской проверки проводится встреча с Заказчиком для непосредственного обсуждения итогов аудита и выдачи рекомендаций. |

Если в ходе аудита будут замечания, негативно влияющие на аудиторское заключение наша компания предоставляет время на исправление данных замечаний, бесплатно перепроверяет и делает выводы уже с учетом исправлений.

| Звоните: +7(495) 649-81-05 |

Особенности осуществления аудита

Для того, чтобы сделать обязательный аудит, сначала проводится исследование всех активов и пассивов, а также расходов и доходов. Далее изучается действие различных факторов и делается политика учета, осуществляется изучение характера движения денег и сравнивается прогноз руководства, а далее будет рассмотрено будущее развитие бизнеса. Согласно уровням доходов и финансовой общей ситуации, компания может уже далее развивать свой бизнес. Большую роль здесь будут играть показатели общего оборота, аккуратность и четкость учета, объемы материальных запасов, кредиторская и дебиторская задолженность, инвестиции, учтенные обязательства и даже детали инвентаризации.

Обязательный аудит идет с предварительного общего планирования, сначала идет знакомство с самой фирмой, определяется объем работ, исчисляется стоимость услуг и затем делается договор. Теперь аудиторы составят четкий план дальнейших действий и определят характер работы, теперь уже начинается и сама проверка компании. Здесь обязательно идет анализ финансовой отчетности и проверка на соответствие работы компании законодательным стандартам. Согласно итогам сделанной проверки, будет составлен отчет, то есть официальный документ для оценки достоверности работы компании.

Требуется, чтобы сделанный отчет имел все данные о трудностях работы организации, которые были уже обнаружены благодаря финансовому аудиту. Документ будет содержать еще рекомендации от специалистов, что требуется для уменьшения дальнейших финансовых рисков. Заказчик должен будет получить на руки после аудита «Аудиторский итог», где говорится о реальности информации, предоставленной для аналитической работы специалистов, а также заказчик получит экспертизу имущественного положения и документ о качестве работы самой фирмы.

У аудиторских современных компаний имеется солидный опыт в проведении аудита для самых различных компаний страны, так как такой проект имеет слишком много сложностей и своих уникальных особенностей, которые будут зависеть от сферы общей деятельности самой фирмы. Аудиторы должны быть очень внимательными и добросовестными, а кроме аудиторской стандартной услуги могут еще оказывать консультации, которые будут касаться налогов, управления, автоматизации и структурирования фирмы. Чтобы избрать аудиторские компании для своей фирмы, можно просмотреть рейтинг РА «Эксперт», где указаны лучшие аудиторские консалтинговые группы.

Субъекты

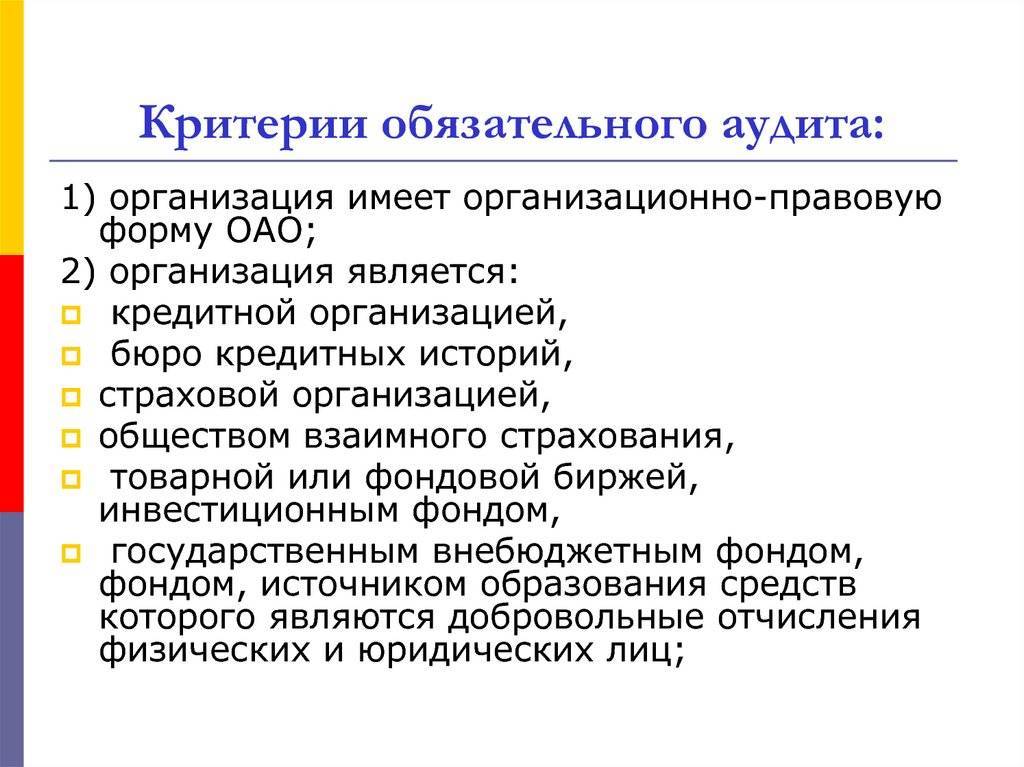

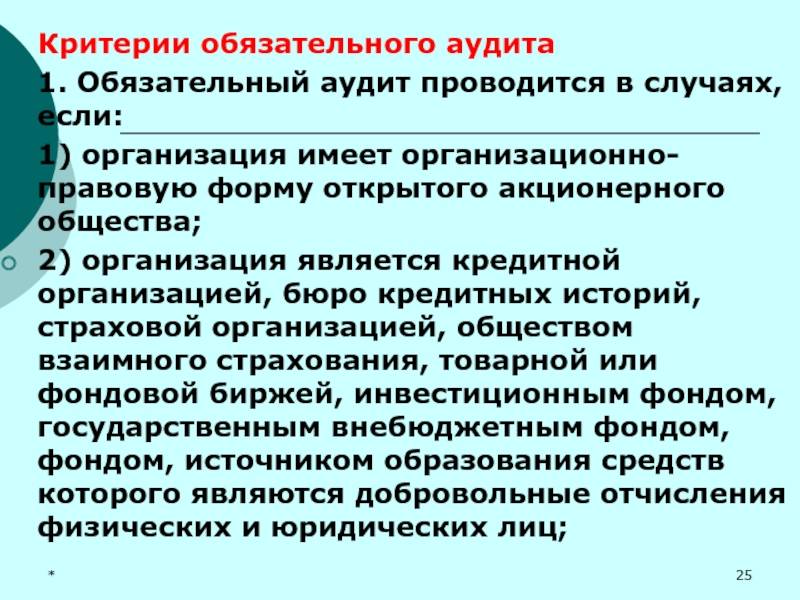

Закон устанавливает следующие группы обществ с ограниченной ответственностью, для которых аудит годовой отчетности является обязательным:

- По видам деятельности – аудит обязаны проводить банки, страховые компании, пенсионные фонды, холдинговые компании, которые готовят консолидированную отчетность по холдингу и публикуют ее, компании, чьи облигации обращаются на организованном рынке ценных бумаг.

- По финансовым показателям эти требования распространяются на предприятия с объемом выручки, превышающим 400 миллионов рублей, а также если валюта актива баланса превышает 60 миллионов рублей.

Если общество с ограниченной ответственностью попадает под эти критерии, требования по проведению аудита годовой бухгалтерской отчетности для нее становятся обязательными. По сравнению с прошлым годом в этих критериях ничего не изменилось, новых субъектов или требований не появилось.

Влияние аудита на эффективность работы фирмы

Аудиторская проверка даст руководителям способность быстро получить мнение экспертов о доходности их бизнеса, способности оплаты и оборачиваемости компании. Благодаря четким результатам руководитель фирмы после этих проверок сможет уже получить весь отчет обо всех факторах, которые могут его интересовать. Аудит состояния фирмы даст способность объективно оценить эффективность бизнеса в плане финансов, а также узнать, куда идут деньги и в каком объеме, а также служит для улучшения качества деятельности фирмы. Аудиторская стандартная быстрая проверка подтверждает имидж организации и улучшает репутацию компании, что особенно будет важным для дальнейших договоров с другими организациями.

В сопутствии с обязательным аудитом проверка обычно еще состоит из:

- консалтинга, от финансового до управленческого;

- услуги представительства в налоговом и судебном органе;

- тренингов и семинаров для обучения работников;

- составления отчетности, ведения и восстановления учета;

- автоматизации учета и использования различных информационных технологий;

- четкой оценки имущества и его стоимости;

- оценки рисков;

- маркетинговых общих исследований;

- анализа деятельности.

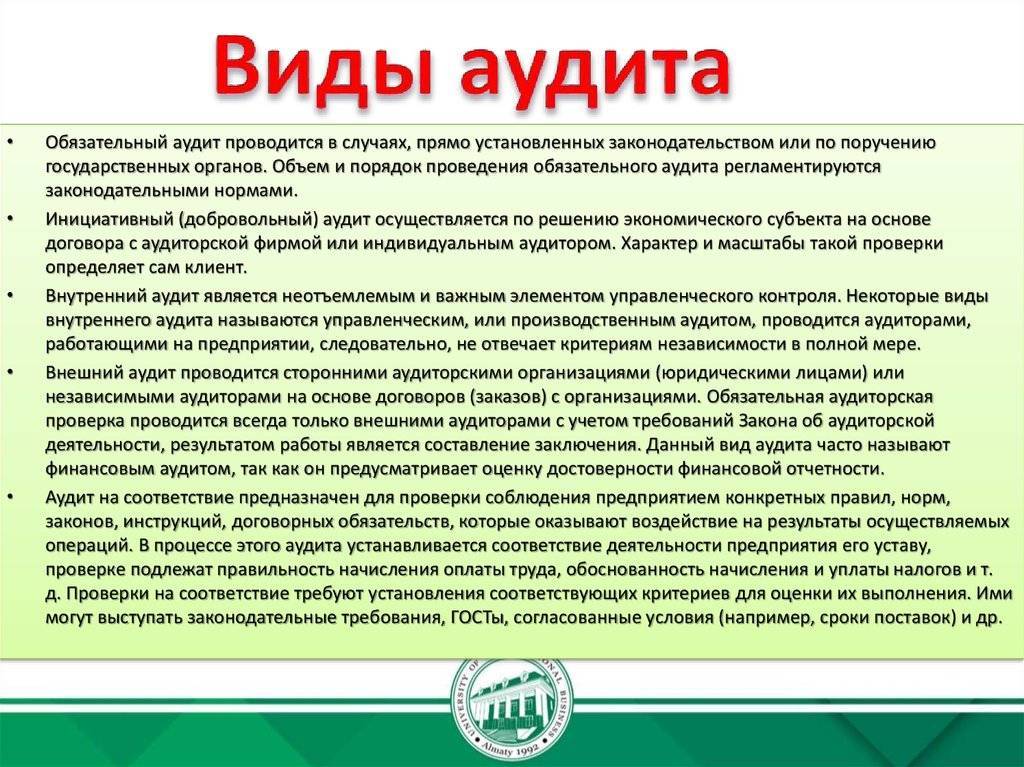

Виды аудита

Обязательный аудит проводится в случаях, прямо установленных законодательством или по поручению государственных органов. Объем и порядок проведения обязательного аудита регламентируются законодательными нормами.

Инициативный (добровольный) аудит осуществляется по решению экономического субъекта на основе договора с аудиторской фирмой или индивидуальным аудитором. Характер и масштабы такой проверки определяет сам клиент.

Внутренний аудит является неотъемлемым и важным элементом управленческого контроля. Некоторые виды внутреннего аудита называются управленческим, или производственным аудитом, проводится аудиторами, работающими на предприятии, следовательно, не отвечает критериям независимости в полной мере.

Внешний аудит проводится сторонними аудиторскими организациями (юридическими лицами) или независимыми аудиторами на основе договоров (заказов) с организациями. Обязательная аудиторская проверка проводится всегда только внешними аудиторами с учетом требований Закона об аудиторской деятельности, результатом работы является составление заключения. Данный вид аудита часто называют финансовым аудитом, так как он предусматривает оценку достоверности финансовой отчетности.

Аудит на соответствие предназначен для проверки соблюдения предприятием конкретных правил, норм, законов, инструкций, договорных обязательств, которые оказывают воздействие на результаты осуществляемых операций. В процессе этого аудита устанавливается соответствие деятельности предприятия его уставу, проверке подлежат правильность начисления оплаты труда, обоснованность начисления и уплаты налогов и т. д. Проверки на соответствие требуют установления соответствующих критериев для оценки их выполнения. Ими могут выступать законодательные требования, ГОСТы, согласованные условия (например, сроки поставок) и др.

Операционный аудит применяется для проверки процедур и методов функционирования предприятия в целях оценки эффективности хозяйствования. Его целесообразно использовать для проверки выполнения бизнес-планов, смет, различных целевых программ, работы персонала и т. п. Иногда такой аудит называют аудитом эффективности работы предприятия или деятельности администрации.

Специальный аудит – это проверка конкретных вопросов деятельности хозяйствующего субъекта с точки зрения соблюдения определенных процедур, норм и правил (например, правильности составления налоговой отчетности, использования специальных фондов и др.).

Первоначальный аудит характеризуется тем, что для данного клиента он проводится впервые данной командой аудиторов. Это существенно увеличивает риск и трудоемкость аудита, так как аудиторы первоначально не располагают необходимой информацией об особенностях деятельности клиента, системе его внутреннего контроля и т. д.

Согласованный (повторяющийся) аудит осуществляется данным аудитором или аудиторской фирмой регулярно (неоднократно). Такое сотрудничество удобно и аудиторам, и клиенту, который получает высококвалифицированные, всесторонние, основанные на многолетнем длительном сотрудничестве помощь и оценку.

С точки зрения исторического развития аудит подразделяют на подтверждающий аудит, системно-ориентированный аудит и аудит, базирующийся на риске.

Причины проведения обязательной аудиторской проверки

1. Аудит в целом (как обязательный, так и инициативный) является неотъемлемым элементом рыночной системы.

2. Бухгалтерская отчетность является официальным документом, к которому при необходимости обращается широкий круг лиц: руководство организации, ее учредители и инвесторы (как действующие, так и потенциальные), сотрудники, поставщики, покупатели и т д

3. Финансовая отчетность не является достоверной априори, так как люди, ее составляющие, могут быть не только предвзятыми, но и заинтересованными в их недостоверности. Кроме того, так называемый «человеческий» фактор может привести к тому, что он будет содержать дезинформацию.

4. Самооценка достоверности бухгалтерской отчетности в большинстве случаев невозможна для широкого круга лиц. Причиной этого является закрытый доступ к определенной информации и сложность отраженных в ней многочисленных хозяйственных операций.

Куда представлять заключение о проведении обязательного аудита бухотчетности

Аудиторское заключение предоставляется в налоговый орган вместе с годовой бухгалтерской (финансовой) отчетностью или в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом (ч. 5 ст. 18 Федерального закона № 402-ФЗ).

В органы государственной статистики бухотчетность и аудиторское заключение о ее достоверности представлять не нужно. Это требование отменено с отчетности за 2019 год для всех организаций, кроме тех, в которых годовая бухгалтерская отчетность содержит сведения, отнесенные к государственной тайне. Также это требование сохраняется еще в некоторых случаях, установленных Правительством РФ.

Кроме того, организация, которой требуется обязательный аудит, должна внести информацию о нем в (п. 6 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»). В число передаваемых в Реестр входят следующие сведения:

- сведения, идентифицирующие заказчика аудита;

- наименование аудиторской организации и идентифицирующие ее данные;

- перечень бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит, и период, за который она составлена;

- дата аудиторского заключения;

- мнение аудиторской организации (индивидуального аудитора) о достоверности бухгалтерской (финансовой) отчетности.