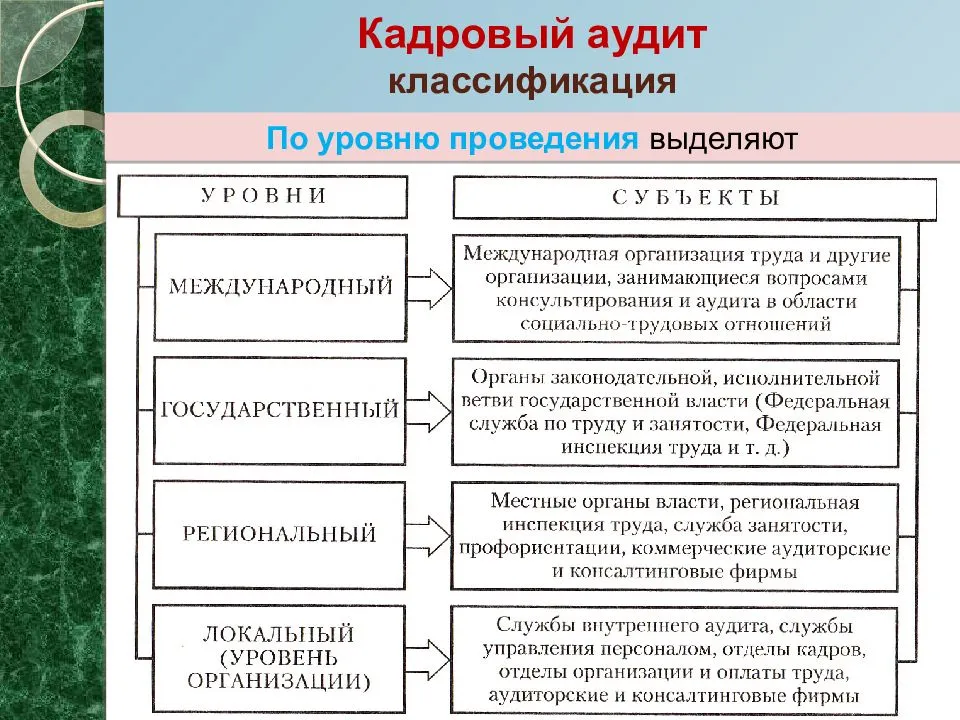

Объекты аудита персонала организации

В ходе осуществления аудита персонала специалисты занимаются анализом 3 основных сфер деятельности компании, имеющих отношение к кадровым вопросам:

Сфера деятельности

Что проверяется

Персонал

Анализ проводится с упором на проверку достаточности штатных единиц, наличия вакансий, степени «текучки» кадров, достаточности квалификации работников, наличия кадрового резерва.

Кадровые структуры

Проверяется эффективность работы отдела кадров, актуальность для конкретной компании

Внимание уделяется структурным подразделениям, занимающимся вопросами подготовки будущих управленцев, набор, отбор, обучение, увольнение и перемещение кадров.

Кадровые процессы

Анализ здесь проводится в соотнесении кадровых процессов со стратегическими задачами фирмы. В ходе проведения проверки оцениваются:

социально-психологический климат в коллективе (разрабатываются корпоративные программы, измеряется степень напряженности в отношениях и ее влияние на кадровые процессы, проводится мониторинг корпоративной культуры);

планирование кадровых ресурсов (изучается перспективное развитие кадрового планирования и соответствие числа штатных единиц потребностям компании);

система поощрения сотрудников (оценивается эффективность имеющихся льгот и стимулирующих выплат, осуществляется поиск наиболее удобных и действенных способов стимулирования);

система набора работников и отбора сотрудников из потенциальных претендентов (проводится анализ источников соискателей, требований к кандидатам на должности, способов организации трудоустройства);

аттестация и обучение сотрудников (разрабатываются и исследуются программы обучения, анализируются существующие программы);

вопросы, связанные с адаптацией работников на новом рабочем месте (проверяется эффективность имеющегося подхода и возможность его улучшения).

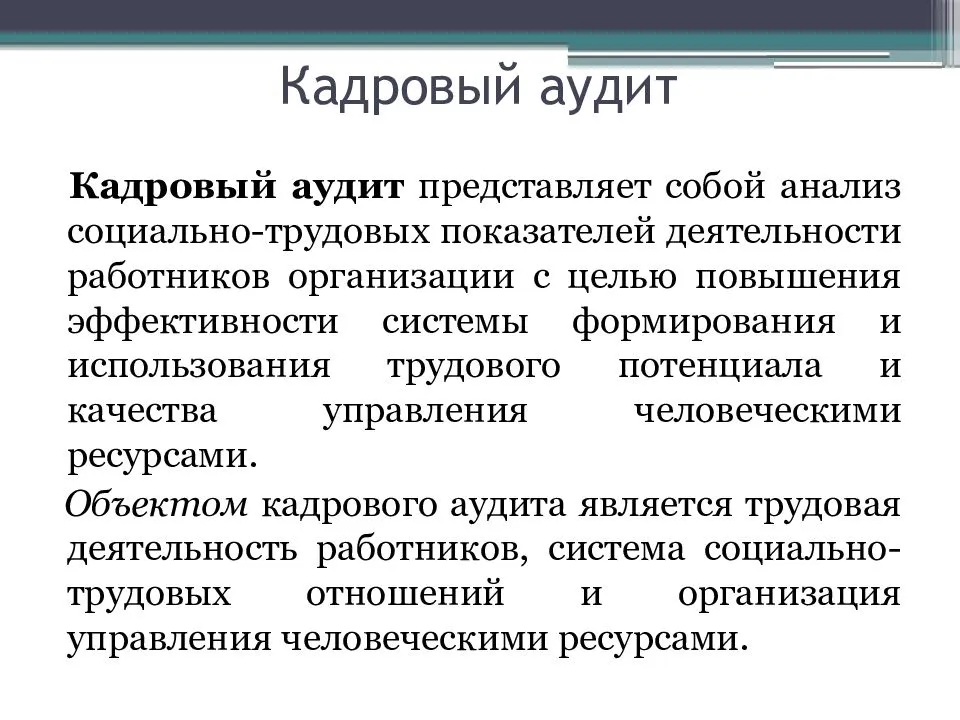

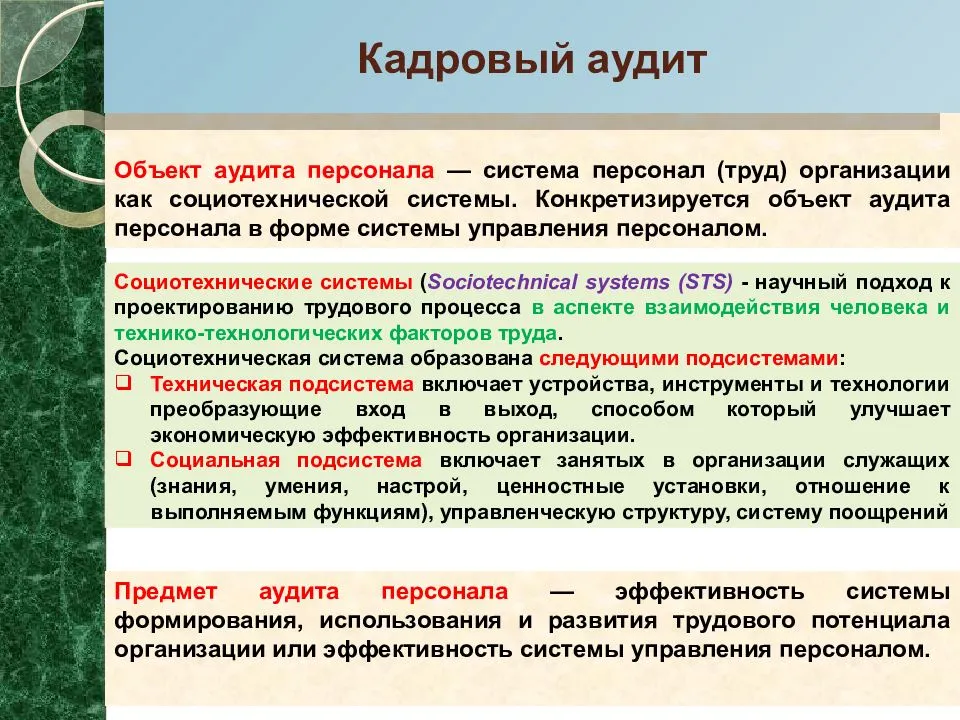

Понятие кадрового аудита предприятия

Многих руководителей и кадровых работников интересует, как правильно провести кадровый аудит в организации. Связано это с тем, что законодательство не содержит ни понятия кадрового аудита, ни и требований к его проведению.

Однако из положений п. 3 ст. 1 федерального закона «Об аудиторской…» от 30.12.2008 № 307, в котором изложено понятие аудита бухгалтерской отчетности, можно сделать вывод о том, что кадровый аудит — это процедура, предполагающая независимую проверку:

- деятельности кадровой службы организации;

- правильности составления кадровых документов и заключения трудовых договоров с работниками;

- соблюдения требований охраны труда и норм трудового законодательства.

Процедура проводится, в частности, в ходе подготовки компании к проверке со стороны Государственной инспекции труда или прокуратуры во избежание возможного привлечения фирмы и ее руководства к административной ответственности, предусмотренной различными частями ст. 5.27, 5.27.1 КоАП РФ. Кроме того, кадровый аудит организации позволяет выявить проблемы в работе с кадрами и управлении персоналом, а также предотвратить их появление в будущем.

Важно отметить, что проверка кадровой документации, исходя из содержания приложения к приказу Министерства финансов Российской Федерации «Об определении…» от 09.03.2017 № 33н, не является видом аудиторских услуг. Соответственно, требования ФЗ № 307 на данный вид проверок не распространяются, поэтому разрабатывать порядок кадрового аудита можно на местах

Руководители организаций при этом имеют определенную степень свободы в разработке задач, методов и плана указанной процедуры.

На чем фокусируется кадровый аудит

Эксперты тщательно изучают три основных сферы деятельности организации:

- Соответствие процессов, связанных с кадрами, стратегическим задачам развития бизнеса: Работа с ресурсами. Хватает ли предприятию штатных единиц? Есть ли перспективное планирование в этой сфере? Налажена ли преемственность и система развития сотрудников?

- Система пополнения кадров. Как ведется поиск кандидатов на вакантные должности? Какие требования есть к кандидатам? Как организовано трудоустройство на предприятие?

- Адаптация новых сотрудников. Существует ли сформированный подход? Насколько он эффективен и можно ли его развить?

- Обучение, повышение квалификации, аттестация. Имеются ли такие программы? Как они работают?

- Система мотивации и стимулирования. Подобраны ли методы денежного поощрения, льготы и т.д.? Насколько они эффективны?

- Социальный и психологический климат. Сформирована ли корпоративная культура? Присутствует ли социальная напряженность? Как эти факторы влияют на результаты работы?

Актуальность кадрового состава:

Структура персонала. Эффективна ли она для достижения задач бизнеса?

Как работают подразделения, отвечающие за прием, обучение, увольнение? Персонал:

Сколько штатных единиц занято и свободно? Есть ли текучка кадров? Имеется ли резерв? Хватает ли квалификации сотрудников?

Проверка наличия обязательной документации

Это основной этап аудиторской проверки. В обязанности работодателя при этом входит обеспечение наличия определенного пакета кадровых документов, причем за его отсутствие предусмотрена административная ответственность.

В частности, в организации обязательно должны быть следующие кадровые бумаги:

- трудовые договоры с сотрудниками (ст. 57 ТК РФ);

- правила внутреннего трудового распорядка (ст. 189, 190 ТК РФ);

- инструкции по охране труда (ст. 212 ТК РФ);

- положение об оплате труда (ст. 135 ТК РФ);

- график отпусков (ст. 123 ТК РФ);

- табель учета рабочего времени (ст. 91, 99 ТК РФ);

- книга учета движения трудовых книжек и вкладышей в них (п. 40 правил, утвержденных постановлением Правительства РФ от 16.04.2003 № 225).

По завершении сверки составляется отчет, в котором отражается, какие документы присутствуют/отсутствуют, а также указываются рекомендации по совершенствованию кадрового документооборота в организации.

Экспертиза документации

После сверки документов определяется правильность их оформления. Правила содержатся в различных нормативных актах, в том числе ТК РФ. Например, содержание трудового договора определяется положениями ст. 57 ТК РФ.

Кроме того, проверяется соответствие содержания документации требованиям закона. Например, может потребоваться проверка соответствия уровня заработной платы сотрудников МРОТ (размер зарплаты не должен быть ниже установленного законом показателя). Дополнительно требуется проверить факт ознакомления сотрудников с локальными актами, принятыми в организации. Объем проверок значителен ввиду того, что законодательством установлено множество требований к порядку ведения кадровой документации.

Подготовка отчета

Итоговый отчет — важный документ, который составляется по завершении процедуры аудита в организации. Формы документа на законодательном уровне не утверждено, поэтому он составляется в произвольном виде.

В отчете лицо, проводившее аудит, отражает все недостатки, выявленные в кадровом документообороте. В зависимости от объема проверки, в нем могут также содержаться иные сведения, например отражение выявленных рисков и возможные шаги по разрешению обнаруженных проблем.

Как правило, документ по содержанию делится на 2 блока:

- в первом из них расписываются итоги проверки, в том числе результаты сверки обязательных документов;

- во втором — итоги проверки документов по каждому из работников, в ходе которой анализируются трудовые договоры, личные карточки, факт ознакомления с локальными актами, содержание и правильность ведения трудовых книжек.

Отдельным блоком можно разместить результаты проверки соблюдения правил и требований охраны труда в организации, а также сведения о соблюдении порядка проведения обязательных медицинских осмотров сотрудников.

В отчет при этом могут включаться такие реквизиты, как:

- название и номер документа;

- сведения о лицах, проводивших аудит;

- информация о профессиональной квалификации таких лиц, их образовании и т. д.;

- подписи проводивших аудит лиц;

- перечень возможных санкций за обнаруженные нарушения;

- рекомендации по устранению нарушений.

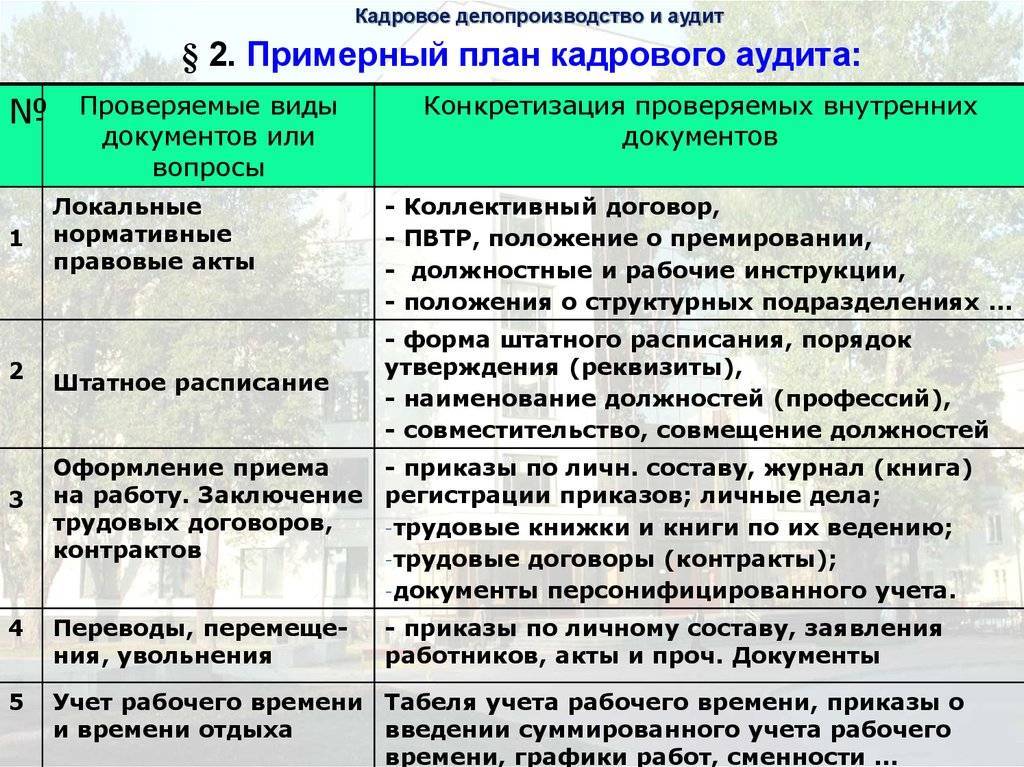

Содержание плана проведения аудита в отделе кадров, образец положения, в котором он отражен

Как правило, план проведения аудита закрепляется в соответствующем положении, которое утверждается руководителем организации (директором, генеральным директором, президентом и т. д.).

В положении об аудите отражаются следующие сведения:

- информация о том, кем и когда утвержден документ;

- наименование документа;

- общие положения, содержащие данные о задачах аудита и назначении документа;

- сфера проведения аудита;

- порядок проведения аудита;

- заключительные положения, определяющие порядок вступления положения в силу и срок его действия.

Образец плана проведения кадрового аудита, закрепленного в положении об аудите, можно скачать здесь (пример плана находится в разделе 2 «Сфера проведения кадрового аудита»):

Скачать образец

Аудит кадровых документов: перечень

Кадровый аудит предполагает работу с документацией. При использовании социально-психологического метода анализируются заполненные сотрудниками анкеты. Если же используется аналитический метод, то проверяются все имеющиеся кадровые документы на предприятии.

Среди обязательных для проверки документов следует выделить:

- трудовые контракты;

- трудовые книжки и журнал учета их движения;

- штатное расписание;

- график отпусков;

О заполнении бланка графика отпусков вы сможете узнать из нашей статьи «Унифицированная форма № Т-7 — график отпусков».

- персональные карточки и личные дела работников;

- табели нормирования и учета рабочего времени;

- приказы по кадровым вопросам с подложенными основаниями для их выдачи;

- правила внутреннего распорядка, соглашения о защите персональных данных, инструкции по охране труда и иные локальные акты, а также журналы с их ознакомлением.

О сроках хранения указанных выше документов можно узнать из нашей статьи «Какой срок хранения кадровых документов в организации?».

Аудит и контроллинг персонала на предприятии

Главная − Информация − Публикации − Статьи − Аудит и контроллинг персонала на предприятии

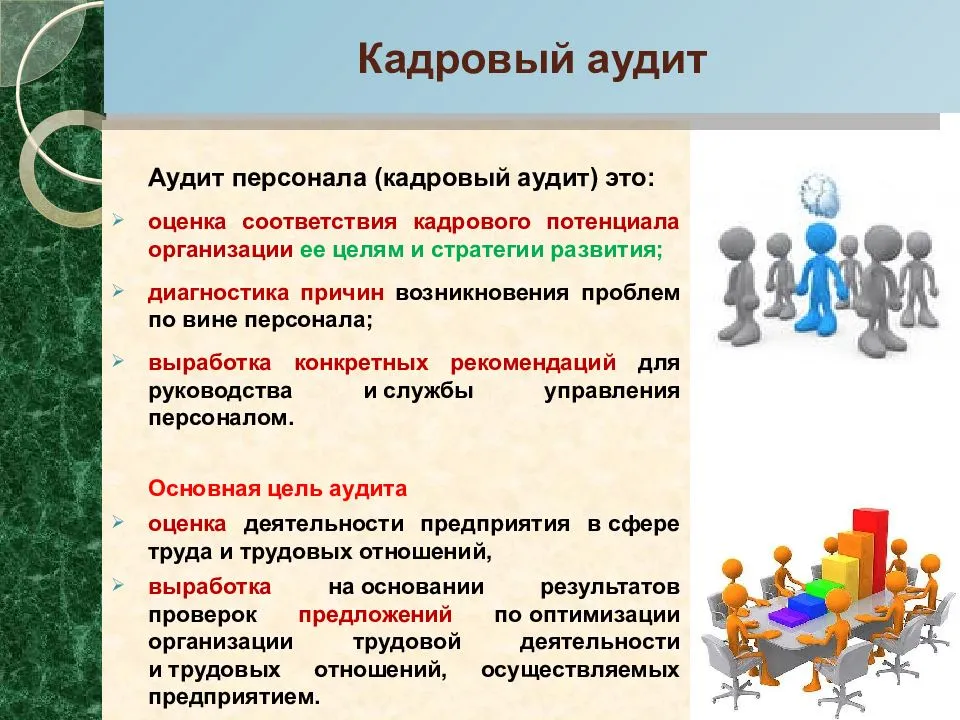

Для успешной и эффективной деятельности предприятия необходима слаженная и грамотная работа всего персонала. Оценить кадровый потенциал предприятия позволяет аудит и контроллинг персонала.

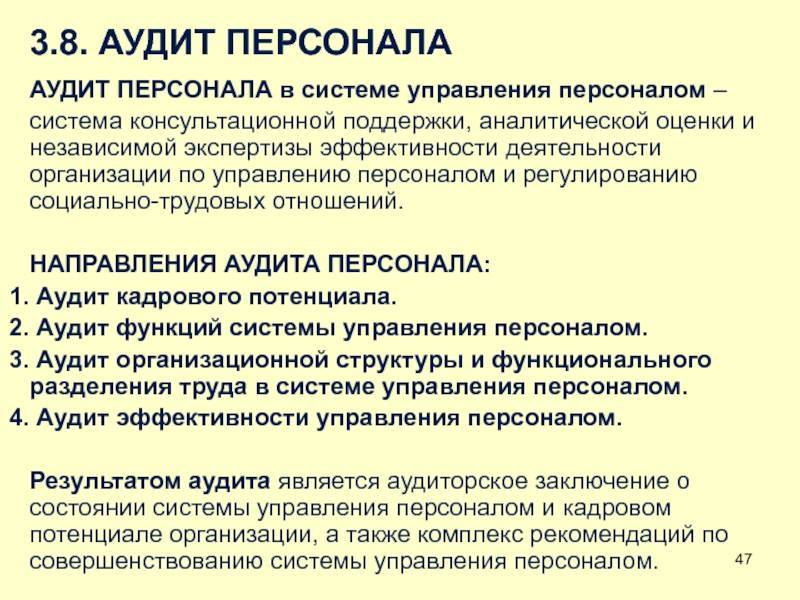

Аудит и контроллинг персонала представляет собой комплекс мер направленный на консультационную поддержку, аналитическую оценку и независимую экспертизу кадрового потенциала предприятия.

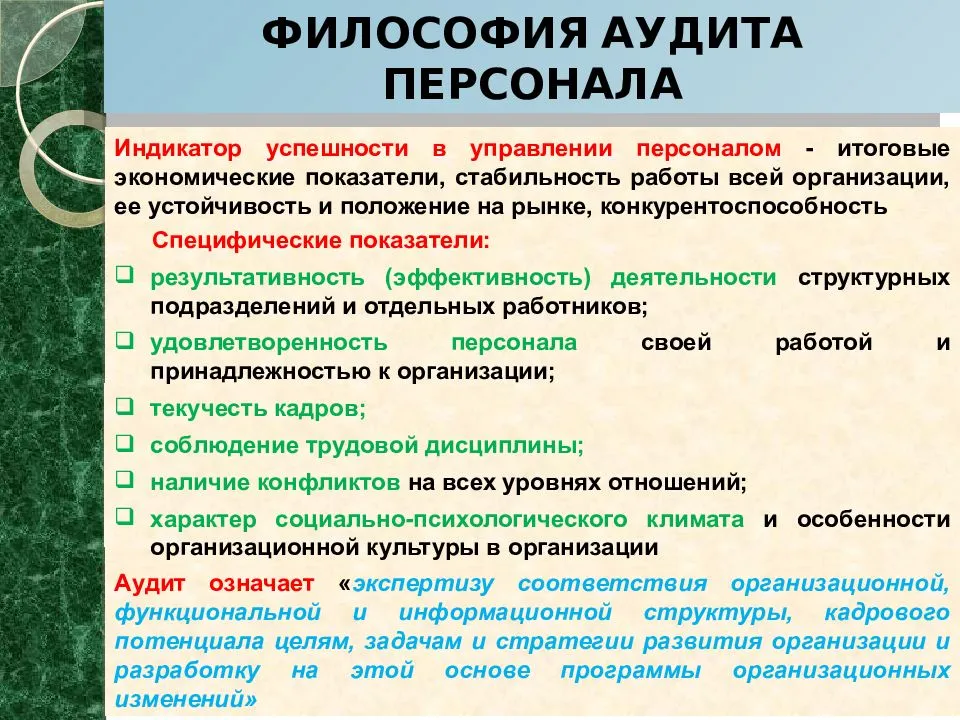

Основной и, пожалуй, самой главной целью аудита персонала является оценка эффективности деятельности персонала предприятия, уровня его производительности, как одного из самых важных факторов влияющих на прибыльность.

Аудит персонала позволяет решить ряд серьезных задач, к которым относятся:

- определение соответствия кадрового потенциала компании ее основным целям стратегии развития;

- Проверка соответствия деятельности персонала и системы управления принятой нормативно-правовой базе;

- Определение эффективности работы руководства связанной с решением задач стоящих перед персоналом;

- Установление причин возникающих социальных и психологических проблем и разработка способов их решения.

Аудит персонала и контроллинг является одним из важных способов наблюдения и инструментом управления, который позволяет решить любую проблему, возникающую в сфере трудовых отношений. Аудит и контроллинг персонала организации производится с соблюдением базовых принципов, таких как профессионализм, честность, независимость, объективность и соблюдение международного права.

Аудит персонала подразделяется на несколько основных этапов:

Подготовительный этап – на этом этапе определяются основные задачи предстоящей аудиторской проверки;

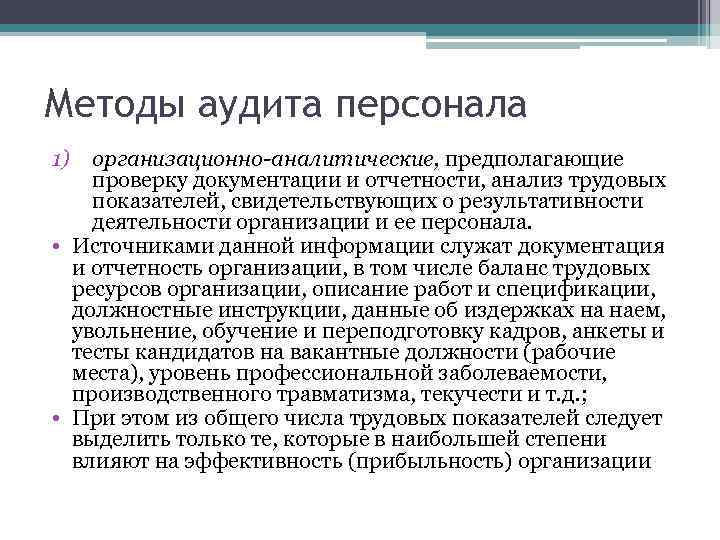

Сбор необходимой информации – на данном этапе происходит проверка всей необходимой документации, проводится анкетирование и опрос персонала;

Анализ полученной информации – на этом этапе производится оценка данных о деятельности персонала предприятия путем сравнения полученных данных с установленными нормами и данными похожих предприятий;

Заключительный этап – происходит подготовка аудиторского заключения и разработка рекомендаций по рационализации труда направленные на улучшение эффективности работы персонала.

Аудит и контроллинг персонала позволяет руководству предприятия оценить потребность в персонале, проверить качество управленческой структуры организации, инновационный потенциал предприятия и социально-психологический климат внутри предприятия

Аудит и контроллинг являются важной частью менеджмента любого предприятия, ведь от оптимизации управления персоналом напрямую зависит оптимизация всех бизнес-процессов и успешная реализация коммерческих планов предприятия

Если вы хотите повысить уровень управления персоналом и эффективность труда, то предлагаем вам воспользоваться услугами аудита персонала от ЗАО «АК «Холд-Инвест-Аудит». Квалифицированные специалисты нашей компании, обладающие большим опытом и обширными знаниями, предоставляют широкий комплекс услуг необходимый для качественного проведения всех видов аудиторских проверок, в том числе и аудит и контроллинг персонала.

Мы не только проведем аудит персонала вашей организации, но и поможем вам повысить уровень производительности и эффективности работы персонала, что поможет вашему бизнесу выйти на новый уровень!

Объекты аудита персонала

В рамках проведения кадрового аудита анализу подвергаются три главные сферы деятельности фирмы, касающиеся кадров:

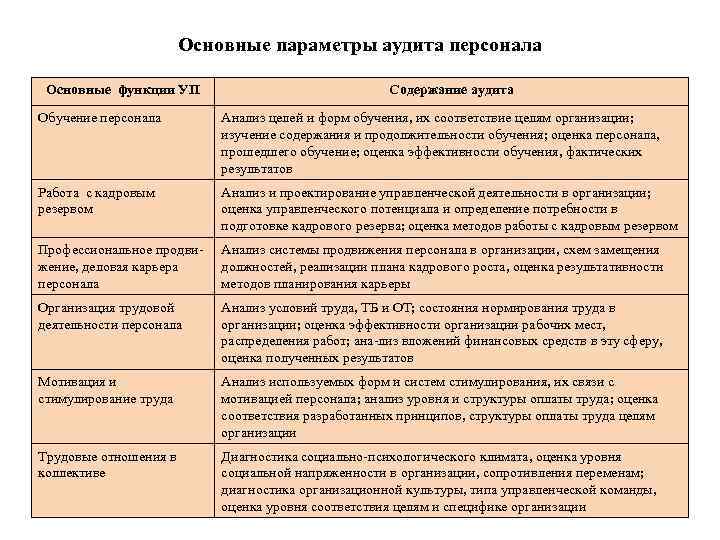

- Кадровые процессы анализируются в сопоставлении со стратегическими задачами компании. Оценке подлежат:

- планирование кадровых ресурсов – изучение соответствия наличия кадров основным потребностям фирмы, а также перспективного развития кадрового планирования;

- система набора сотрудников и отбора из потенциальных претендентов – изучаются источники кандидатов на должности, требования к кандидатам и способы организации трудоустройства;

- вопросы адаптации сотрудников на новом месте – насколько эффективен действующий подход, можно ли его улучшить, за счет чего;

- аттестация и обучение работников – разработка и апробирование программ обучения, анализ уже существующих;

- система поощрения персонала – поиск самых удобных и действенных способов стимулирования работоспособности и высоких показателей, оценка плодотворности действующих льгот и дополнительных выплат;

- социально-психологический климат в коллективе – мониторинг корпоративной культуры, измерение степени социальной напряженности и ее влияния на кадровые процессы, разработка специальных корпоративных программ.

- Кадровые структуры – их эффективность, актуальность для бизнес-процессов данной организации. Оценке подлежат структурные подразделения, отвечающие за набор, отбор, обучение, перемещение и увольнение персонала, а также за подготовку будущих руководителей разных уровней.

- Персонал – анализируется с позиции количества штатных единиц, занятости вакансий, «текучки» кадров, наличия резерва и его использования, а также квалификационной характеристики сотрудников.

Задачи аудита

Перед аудитом поставлены следующие задания. Прежде всего задачей проверки персонала является вывод о соответствии специалистов целям предприятия. При этом стоит удостовериться: выполняют ли сотрудники предписания, составленные для них нормативной базой предприятия, действуют ли они в пределах своих полномочий, не выходят ли за рамки своих обязанностей, насколько быстро кадры могут реагировать на сложившуюся ситуацию и принимать правильные решения. Главной задачей аудита является своевременное устранение проблем и пробелов в кадровой политике предприятия.

Предметом аудита является весь кадровый персонал, поскольку именно он и есть главное средство результативности предприятия и получения им прибыли от своей деятельности.

Аудит кадров является разновидностью менеджемента, а точнее – способом наблюдения за трудовым коллективом и управления им.

Как и любой процесс, аудит осуществляют, основываясь на определенных руководящих положениях. К одним из основных принципов аудита можно отнести профессионализм его исполнения.

Подбор и проверка кадров осуществляются специально обученными профессионалами на предмет соответствия работников занимаемым ими должностям. Более того, эксперты по аудиту должны обладать должной независимостью и не предъявлять к проверяемым ими кадрам предвзятости или снисходительности.

Проведение кадрового аудита основывается на принципах честности и открытости, никто не вправе влиять на принятие аудиторами решений о соответствии кадров занимаемым ими должностям.

Порядок проведения аудита кадровых документов

Поскольку порядок проведения аудита кадровых документов законодательно не определен, каждый работодатель может закрепить свой порядок проведения этого мероприятия.

Оптимальным для проведения аудита кадровых документов является следующий алгоритм:

- Определить цели и задачи мероприятия

- Издать приказ о проведении аудита кадровых документов

- Составить перечень кадровых документов, подлежащих проверке

- Подготовить бланки для занесения информации

- Проверить наличие обязательных кадровых документов, соответствие их оформления и содержания требованиям законодательства РФ

- Оформить отчет по результатам проверки

- Принять решение по итогам проведения аудита

- Составить план исправления обнаруженных нарушений

С какой целью проводится аудит кадровых документов и какие задачи ставятся перед этим мероприятием?

Основаниями для проведения процедуры аудита могут служить:

- смена руководства организации;

- смена работника, отвечающего за ведение кадрового делопроизводства (увольнение или перевод на другую должность, в другое подразделение, перераспределение обязанностей и т.п.);

- плановая или внеплановая проверка ГИТ по заявлению работника (увольнение по инициативе работодателя, невыплата заработной платы, премии);

- приведение кадровой документации в соответствие с изменениями в действующем законодательстве (напр., вступление в силу с 01.07.2018 нового ГОСТ Р 7.0.97 — 2016)

- регулярная плановая проверка состояния кадровой документации в организации (напр., ежегодная).

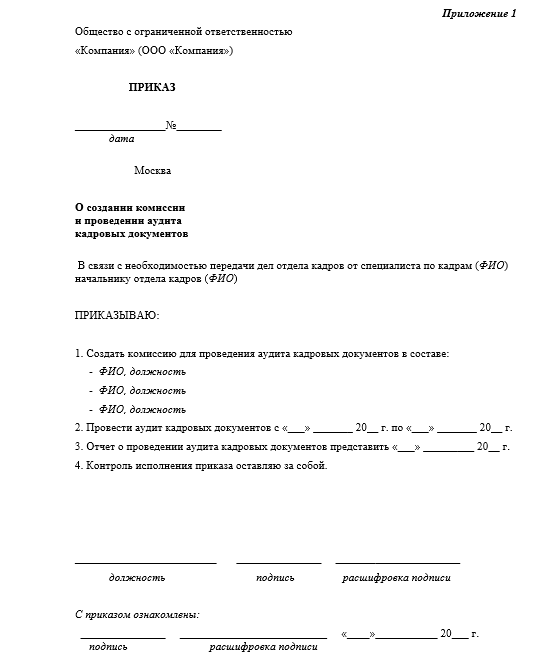

Приказ о проведении аудита кадровых документов издается в произвольной форме. В этом распорядительном документе следует сформировать состав комиссии (как правило, это работники, имеющие соответствующую квалификацию: кадровые работники, юрисконсульты, архивариусы, секретари и т.д.) и определить сроки проведения (приложение 1).

На что надо обратить особое внимание при проверке кадровых документов:

- наличие разных видов документации

- правила комплектования и хранения кадровых документов

- сроки хранения

- соответствие формы документов требованиям оформления документов

- сопоставление содержания кадровой документации с нормативными требованиями

Аудит кадровых документов может проводится в виде полной или выборочной проверки.

Полная проверка всех видов кадровой документации, как правило, проводится ежегодно по плану проверок.

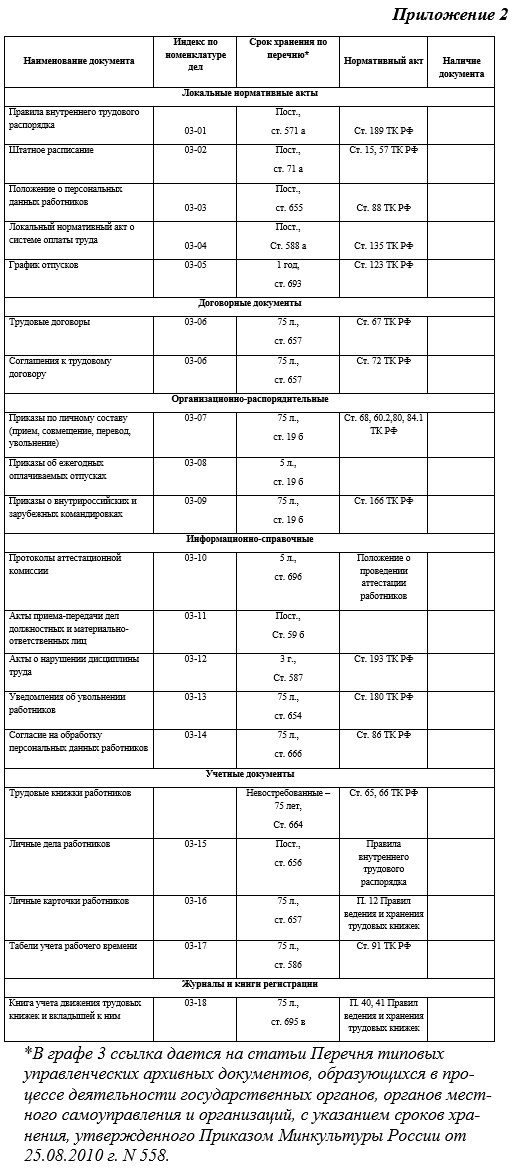

Перед проведением аудита следует составить перечень кадровых документов, подлежащих проверке, разделив их по видам (приложение 2).

Выборочная (сквозная) проверка проводится, для определения соблюдения прав отдельных категорий работников, например:

- лиц, не достигших возраста 18 лет;

- инвалидов;

- беременных женщин;

- женщин, имеющих детей до 3-х лет;

- работников, занятых на работах с вредными и/или опасными условиями труда;

- надомников и т.д

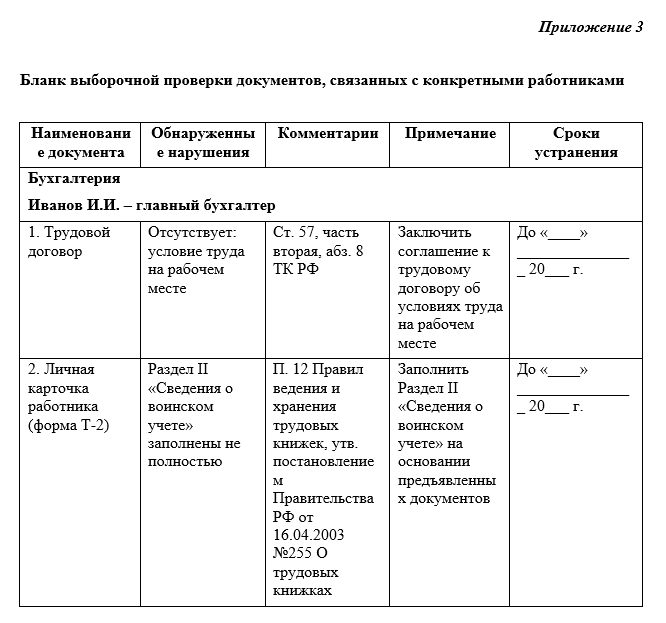

Для эффективного сбора информации следует разработать бланки (приложение 3)

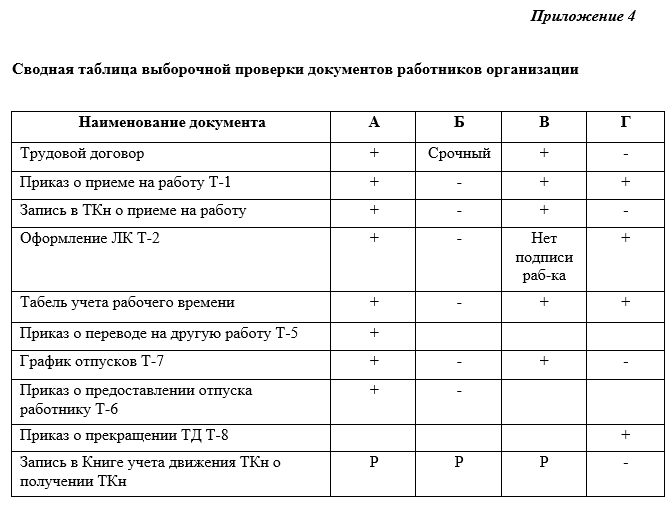

Информацию рекомендуется фиксировать в готовых формах (приложение 4)

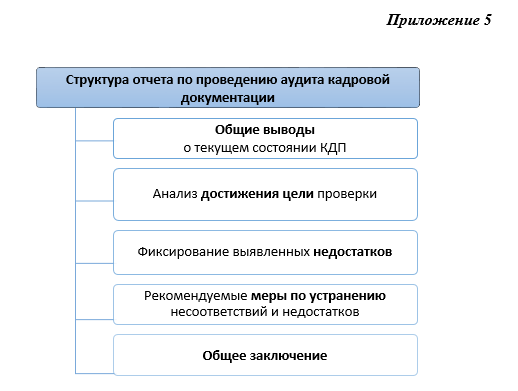

После фиксации информации необходимо оформить отчет по итогам проведенного аудита (приложение 5)

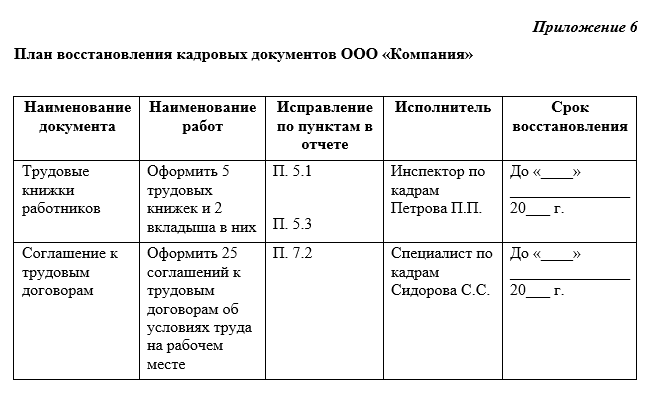

Далее следует оформить план мероприятий по итогам проведенного аудита с указанием сроков выполнения и ответственных лиц (приложение 6)

Кто проводит кадровый аудит

Кадровый аудит проводит как отдельный сотрудник, так и целый отдел, занимающийся непосредственно кадровым аудитом — зависит от конкретного рабочего предприятия, количества сотрудников и того — насколько остра нужда в аудите.

Иногда кадровый аудит может проводиться только одним сотрудником, который может быть юристом, специалистом по набору кадров или дипломированным психологом; конечно, само по себе, возложение ответственности за целый коллектив на одного человека сказывается на качестве и скорости работы — поэтому аудит, проводимый одним человеком достаточно субъективен и имеет не такие чистые результаты.

Чаще для кадрового аудита стараются собрать отдел по аудиту — и лучшим вариантом будет, когда — наряду со специалистами по работе с кадрами там будет и эксперт по эффективности работы, который будет контролировать проверку рабочих документов и осуществлять анализ нахождения сотрудников работающих более всего эффективно, а также и юрист, и психолог, который сможет составить грамотные тесты для сотрудников.

Аудит помогает компании обнаружить проблемы среди сотрудников и кадровой политики руководителей компании, однако решение о принятии, увольнении или повышении остается за руководителями. Аудит только помогает разобраться в проблемах предприятий и выносит предложение об улучшении в рамках общей кадровой политики учреждений.

Аудит ставит следующие цели: проанализировать уровень персонала в соответствии с требованиями к работе сотрудников, установленными учреждениями, где сейчас работают специалисты по кадровому аудиту.

К ступеням анализа относятся следующие пункты:

- Пренебрежение своими рабочими обязанностями;

- Соответствие сотрудников;

- Анализ уровней квалификации персонала;

- Общая амбициозность и мотивированность;

- Соблюдение установленных требований;

- Злоупотребление должностными полномочиями;

Кто проводит аудит кадровой службы и можно ли его провести своими силами?

Отсутствие законодательного регулирования проведения кадрового аудита дает определенную свободу в выборе лиц, которые имеют право проводить процедуру. Какие в данном случае существуют варианты?

Их несколько:

- Обратиться к специалистам сторонней организации, в которой работают опытные и квалифицированные аудиторы, имеющие опыт в проведении кадровых проверок. Это позволит провести внешний аудит.

- Взять в штат компании соответствующего специалиста (наименование должности может быть подобрано на усмотрение руководителя компании) и провести аудит кадрового делопроизводства своими силами. В этом случае сотрудник на постоянной основе будет осуществлять аудит организации либо проводить его с определенной периодичностью (например, ежемесячно или ежеквартально). С одной стороны, такой подход обеспечит возможность постоянного мониторинга состояния кадровых документов, кадровой службы и т. д., с другой — повлечет необходимость поиска грамотного специалиста (юриста), разработки его должностной инструкции, постоянной оплаты его труда, предоставления отпуска, отчисления налоговых платежей и страховых взносов.

- Образовать в организации комиссию по аудиту. Она формируется из числа действующих сотрудников и может включать начальника отдела кадров, бухгалтера, юриста и т. д.

- Образовать в фирме отдел аудита. Такой вариант предполагает определенные материальные затраты, поскольку придется не только нанимать сотрудников, но и разрабатывать положение об отделе, определять его задачи и функции. Подходит для крупных компаний.

Таким образом, руководство организации само вправе как решить, проводить кадровый аудит либо нет, так и назначить специалиста (или группу специалистов) для анализа кадровой деятельности компании.

Этапы кадрового аудита. Как правильно провести процедуру?

Поскольку законом не предусмотрено ни обязательных процедур при проведении аудита, ни последовательного плана процесса, у аудитора есть значительная свобода действий. В связи с этим специализированные коммерческие организации предлагают различные пакеты услуг, в зависимости от требований заказчика.

Например, возможен экспресс-аудит, который предусматривает 2 этапа:

- Определение перечня кадровых документов, предусмотренных законодательством, и проверку их наличия.

- Подготовку отчета, в котором содержится перечень отсутствующих кадровых документов и рассчитывается размер возможного штрафа при проверке со стороны надзорных органов.

Однако целесообразнее проводить полный аудит. Этот процесс включает в себя:

- Проверку наличия обязательных локальных актов, документов, определение отсутствующей документации.

- Экспертизу всех имеющихся в организации кадровых документов, проверку их соответствия требованиям действующего законодательства, выявление нарушений и ошибок, в том числе в систематизации и хранении кадровой документации.

- Подготовку отчета о результатах проведения аудита, в который включаются сведения о допущенных нарушениях. Также отчет может содержать выводы об оценке рисков выявленных нарушений, рекомендации по их устранению, предложения по оптимизации работы.

- Получение объяснений от кадровых сотрудников, которые ответственны за кадровый документооборот, проведение разъяснительных бесед в форме лекций, семинаров.

- Проведение работ по исправлению выявленных недостатков.

Следует понимать, что ввиду отсутствия единых требований к кадровому аудиту мы изложили лишь примерный план процедуры, который может быть как дополнен, так и сокращен. В статье же дальше подробно расскажем о том, какую работу предусматривают некоторые из указанных этапов.

Своими силами или привлечь стороннюю компанию?

Повторим, что можно провести кадровый аудит собственными силами, а можно воспользоваться услугами сторонних компаний, благо таковых достаточное количество и выбрать есть из чего. При этом кадровый аудит — дело очень ответственное, ведь он непосредственно связан с конфиденциальными документами компании.

Если планируется выбрать внешнего аудитора, важно, чтобы услугу оказывали квалифицированные специалисты, работающие в данной области не первый год. Поинтересуйтесь, как часто аудиторская компания оказывает услуги по проверке кадрового делопроизводства, есть ли среди клиентов организации, схожие с вашей по роду деятельности

Помните, что услуги солидной консалтинговой фирмы, предлагающей аудит кадровой документации и имеющей в штате профессионалов, не могут стоить дешево.

Успех проведения кадрового аудита специалистами сторонней организации зависит и от того, как компания подготовлена к взаимодействию с аудиторами. Поэтому чаще всего перед началом аудита создается рабочая группа, состоящая из представителей компании, приглашенной для проведения аудита, и представителей компании-заказчика. Состав и количество приглашенных аудиторов во многом определяются сроками и объемом предстоящих работ, но однозначно требуется участие юристов и специалистов в области документационного обеспечения.

Если желания привлекать сторонних специалистов нет, да и финансирование этого не заложено, возможно проведение кадрового аудита своими силами. Однако, поставив соответствующую задачу перед работниками кадровой службы учреждения, следует помнить, что они не всегда готовы дать объективную оценку сложившейся ситуации, так как фактически будут проверять свою работу. Более того, штатные сотрудники могут «закрыть глаза» на некоторые ошибки, так как именно им придется их исправлять.

Полагаем, что если все-таки выбор будет сделан в пользу внутреннего аудита, лучше всего создать небольшое структурное подразделение для этого или комиссию, в которой обязательно должен быть специалист, разбирающийся в трудовом законодательстве и кадровом делопроизводстве, но не зависящий от тех лиц, чью работу он будет проверять, например, юрист.

Типичные проблемы службы внутреннего аудита

Существует ряд типичных проблем, с которыми приходится сталкиваться внутренним аудиторам при осуществлении свой деятельности:

- Неполное/несвоевременное представление информации аудируемыми, их неконструктивная позиция в процессе проведения внутреннего аудита.

Если сотрудники кадровой службы уверены, что внутренний кадровый аудит проводится исключительно с целью поиска ошибок в их работе, что их знания и опыт подвергаются руководством сомнению, а итоги проверки повлияют на их статус в компании, подобная реакция является неизбежной. Любая проверка – как внешняя, так и внутренняя – ограничена определенными сроками. Понимая это, сотрудники кадровой службы стремятся осложнить работу внутренних аудиторов, реализуют стратегию их информационной блокады: по разным причинам и под разными предлогами им не представляются необходимые документы.

Поэтому необходимо, во-первых, информировать проверяемых о целях проведения аудиторской проверки, акцентировать внимание на пользе, которую могут принести рекомендации внутренних аудиторов по улучшению работы кадровой службы. Во-вторых, большое значение имеет наличие в компании корпоративной культуры, признающей за сотрудниками “право на ошибку”, понимание, что промахи неизбежны даже в работе лучших специалистов

Только в этом случае можно обеспечить готовность работников кадровой службы к сотрудничеству с внутренними аудиторами

Во-вторых, большое значение имеет наличие в компании корпоративной культуры, признающей за сотрудниками “право на ошибку”, понимание, что промахи неизбежны даже в работе лучших специалистов. Только в этом случае можно обеспечить готовность работников кадровой службы к сотрудничеству с внутренними аудиторами.

В-третьих, во внутренних документах компании, регламентирующих процедуру проведения кадрового аудита, следуют четко зафиксировать обязанность сотрудников проверяемых подразделений представлять аудиторам всю запрашиваемую информацию в полном объеме в указанные в их запросе сроки. С другой стороны, в этих документах должна быть предусмотрена обязанность внутренних аудиторов согласовывать с проверяемыми сроки своей работы и порядок взаимодействия в ходе предстоящей проверки.

- Недостаточный бюджет времени на проведение аудиторской проверки.

Внутренний аудит должен планироваться надлежащим образом. Как правило, руководитель службы внутреннего аудита составляется план проверок на предстоящий год с указанием сроков проведения их по месяцам. Однако при наличии частых запросов со стороны руководства HR-службы/кадровой службы или ситуаций, требующих проведения внеплановых проверок, время, первоначально отведенное на плановую проверку, может существенно изменяться

В данном случае важно гибко подходить к составлению и коррекции рабочих планов проверок, а также заранее предусматривать в них необходимый временной резерв на случай подобных запросов

- Неподготовленность отдельных руководителей к восприятию информации об истинном положении дел.

Не всегда первые лица HR-службы/кадровой службы готовы к выполнению предлагаемых аудиторами рекомендаций и принятию решений по итогам проведенного аудита. Поэтому необходимо уже на первом этапе создания службы внутреннего кадрового аудита описать порядок внедрения в жизнь рекомендаций внутренних аудиторов, сделанных ими по итогам проверки.

Целесообразно также зафиксировать во внутренних документах компании ответственность руководителя проверяемого подразделения за анализ результатов аудита и осуществление корректирующих/предупреждающих действий на основании отчета и рекомендаций, предоставленных внутренними аудиторами.

- Отсутствие независимости службы кадрового аудита.

Как уже указывалось, в абсолютном большинстве российских компаний служба внутреннего кадрового аудита подчинена либо HR-директору компании, либо вообще существует на правах структурного подразделения внутри кадровой службы и подчиняется ее руководителю. Подобная зависимость внутренних аудиторов от непосредственного руководства проверяемых сотрудников кадровой службы самым непосредственным образом влияет на их объективность: зависимый внутренний аудитор не сможет быть объективным. Да и сотрудники кадровой службы в таком случае склонны воспринимать внутренних аудиторов как прямых представителей своего руководства и не стремятся выстраивать с ними эффективные рабочие отношения.

Заключение

Эффективное развитие любой компании требует постоянного повышения уровня компетенции и квалификации ее сотрудников. Полноценный грамотный кадровый аудит персонала является основным средством контроля за кадровой ситуацией на предприятии.

Аудит персонала включает в себе целый комплекс мероприятий, направленных на становление прочной кадровой системы.

Результат аудита – сокращение текучести кадров, повышение производительности труда, выявление необходимости обучения персонала и

экономия средств на поиски новых кадров.

Достижению этого результата должны способствовать особенности (требования) ведения аудиторской деятельности: независимость и объективность при проведении проверок; конфиденциальность; профессионализм; компетентность и добросовестность аудитора; использование методов анализа трудовых показателей; применение новых информационных технологий; умение принимать рациональные решения по данным аудиторской проверки; доброжелательность и лояльность по отношению к клиентам; ответственность аудитора за последствия его рекомендаций и заключений по результатам аудиторских проверок.

Объектом аудита персонала является состояние трудовой сферы экономического субъекта, а предметом – трудовой коллектив, его деятельность; организация, нормирование, условия и охрана труда персонала; соблюдение прав и обязанностей работников всех уровней, предусмотренных законодательством Российской Федерации. В странах с рыночной экономикой придается огромное значение состоянию работающих, так как они являются важнейшим фактором, обеспечивающим прибыльность деятельности фирмы, и это уже давно подтверждено существованием на предприятиях специальных служб персонала, в функции которых включаются организация трудовой деятельности персонала предприятия во всех ее проявлениях, а также анализ эффективности этой деятельности.